Аннотация

Данная дипломная работа выполнена на тему «Финансовая деятельность предприятия», рассмотрены перспективы развития и анализ на примере шахты Обуховская «ОАО «Шахтоуправление «Обуховская».

Структурно работа представлена введением, тремя основными главами, выводами и рекомендациями, библиографическим списком.

Финансовое состояние любого предприятия является важнейшей характеристикой его хозяйственной деятельности. Оно определяет конкурентоспособность, потенциал в деловом сотрудничестве, позволяет оценить степень гарантирования экономических процессов как самих предприятий и их акционеров, так и партнеров по финансовым и коммерческим отношениям.

В первой главе изложены теоретические основы и методологическая база финансового анализа.

Во второй главе проведен анализ финансового состояния и финансовой устойчивости предприятия. Теория подкреплена практическим материалом, изложенным в виде таблиц и графиков.

В третьей главе рассмотрены направления реформирования финансовой деятельности хозяйствующих субъектов.

Введение

В своей дипломной работе я хочу представить одно из крупнейших предприятий угольной промышленность Ростовской области.

Открытое акционерное общество «Обуховская», прошло реорганизацию 29 декабря 2005 года, повлекшее за собой соединение шахты «Обуховская» с ОФ «Обуховская» (обогатительная фабрика) и ЖТУ (железнодорожно-транспортное управление) и стало называться ОАО «ШУ «Обуховская» находиться на территории Красносулинского района Ростовской области и входит в состав закрытого акционерного общества УК «Русский уголь». Относится к такому виду бизнеса, как добыча угольных ресурсов.

Строительство шахты «Обуховская» началось в 1969 году, но только 30.04.1980 года она была сдана в эксплуатацию с проектной мощностью 1500 тысяч тонн угля в год.

Шахта ОАО «ШУ «Обуховская» является крупным промышленным предприятием. Количество занятых на предприятии в 2008 году составило 4000 человек.

Основной целью предприятия является: добыча угля для крупных промышленных предприятий, которые нуждаются в угле именно той марки, которую добывают на этом предприятии. Основными рабочими пластами являются пласт К2

н

, мощностью 1,4 м. Горные работы ведутся на глубине 600-800 метров.

Реклама

Достоинствами ОАО «ШУ «Обуховская», по сравнению с другими конкурентами, являются высококачественный уголь антрацит, который требует сравнительно малые затраты на свое обогащение, четкая организация производства, научно-обоснованная технология ведения горных работ, механизированная доставка работников подземных объектов к месту их работы. Однако есть и свои сложности вызванные сложными горно-геологическими условиями, а так же в свету новых экономических событий.

Так же приходится отстаивать свое место на рынке сбыта. Несмотря на заявление специалистов предприятия о том, что компания переживает не лучшие времена и находится в тяжелом финансовом положении, можно утверждать, что ОАО «ШУ «Обуховская», является преуспевающим предприятием угольной промышленности.

Финансы являются одной из важнейших экономических категорий, отражающей экономические отношения в процессе создания и использования денежных средств. Их возникновение произошло в условиях перехода от натурального хозяйства к регулярному товарно-денежному обмену и было тесно связано с развитием государства и его потребностей в ресурсах.

Финансы существенно отличаются от других экономических категорий, функционирующих на стадии стоимостного распределения: кредита, заработной платы и цены. Они занимают ведущее место в воспроизводственном процессе и формировании собственных денежных средств и централизованных финансов государства.

Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

Переход к рыночной экономике вызвал серьезные изменения всей финансовой системы и в первую очередь ее основного звена – финансов предприятий

В результате проводимых в стране реформ появились развитый негосударственный сектор экономики, современная банковская система, рынки товаров, услуг, капитала. Целью предпринимательской деятельности предприятий является получение прибыли, которая служит основным источником и предпосылкой расширенного воспроизводства, роста доходов предприятия и его собственников. Эта цель достигается продуманным финансовым обеспечением производственного процесса. Успех предпринимательской деятельности предприятия зависит от состояния его финансов.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Реклама

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует т его устойчивом финансовом состоянии, и наоборот.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Следовательно, финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Главная цель финансовой деятельности сводится к одной стратегической задаче – увеличению активов предприятия. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки – для оценки условий кредитования и определения степени риска, поставщики – для своевременного получения платежей, налоговые инспекции – для выполнения плана поступления средств в бюджет и т.д.

Все это предопределило актуальность выбранной темы данной дипломной работы. Целью дипломной работы является исследование финансового состояния предприятия и обеспечения его финансовой устойчивости. Исходя из этого предусмотрено решение следующих задач:

- раскрыть сущность финансов предприятий;

- рассмотреть методы и приемы финансового анализа предприятий;

- показать роль и значение финансового анализа в современных условиях;

- проанализировать финансовое состояние предприятия;

- дать общую оценку финансовой устойчивости предприятия;

- провести анализ платежеспособности предприятия на основе показателей ликвидности баланса;

- раскрыть особенности и возможности укрепления финансов предприятий;

- рассмотреть первоочередные меры по выводу предприятий из кризиса;

- охарактеризовать мероприятия по финансовому оздоровлению предприятий.

Методической базой исследования послужили труды отечественных и зарубежных ученых-экономистов в области финансов предприятий, проведения анализа хозяйственной деятельности предприятий, финансового анализа, инструктивные материалы.

1. Финансовые аспекты функционирования предприятия

1.1 Финансовые отношения предприятий

Финансовые ресурсы выступают материальными носителями финансовых отношений, что позволяет выделить финансы из общей совокупности категорий, участвующих в стоимостном распределении. Это происходит вне зависимости от общественного - экономической формации, хотя формы и методы, с помощью которых образуются и используются финансовые ресурсы, менялись в зависимости от изменения социальной природы общества.

Сущность финансов как особой сферы распределительных отношений проявляется, прежде всего, с помощью распределительной функции. Именно через эту функцию реализуется общественное назначение финансов - обеспечение каждого субъекта хозяйствования необходимыми ему финансовыми ресурсами, используемыми в форме денежных фондов специального целевого назначения. Объектами действия распределительной функции финансов выступают стоимость валового общественного продукта (в ее денежной форме), а также часть национального богатства (принявшая денежную форму).

Субъектами при финансовом методе распределения выступают юридические и физические лица (государство, предприятия, объединения, организации, учреждения, граждане), являющиеся участниками воспроизводственного процесса, в распоряжении которых формируются фонды целевого назначения.

Финансы предприятий - это экономические, денежные отношения, возникающие в результате движения денег и образующихся на этой основе денежных потоков, связанные с функционированием создаваемых на предприятиях денежных фондов.

Финансы предприятий являются основой финансовой системы государства, поскольку предприятия представляют собой главное звено народнохозяйственного комплекса. Состояние финансов предприятия оказывает влияние на обеспеченность общегосударственных и региональных денежных фондов финансовыми ресурсами.

Финансы - объективная экономическая категория рыночной экономики. Без нормального функционирования финансового механизма рыночная экономика работать не в состоянии. Задача государства состоит в том, чтобы оценить роль финансовых отношений в тот или иной период развития. Именно поэтому в условиях рыночной экономики необходимо научиться сочетать самостоятельность предприятий и регионов с государственным регулированием экономики и финансов.

Финансовые отношения предприятий можно объединить в четыре группы. Это отношения:

• с другими предприятиями и организациями;

• внутри предприятий;

• внутри объединений предприятий: с вышестоящей организацией, внутри финансово-промышленных групп, а также холдинга;

• с финансово-кредитной системой - бюджетами и внебюджетными фондами, банками, страхованием, биржами, различными фондами.

Финансовые отношения с другими предприятиями и организациями включают отношения с поставщиками, покупателями, строительно-монтажными и транспортными организациями, почтой и телеграфом, внешнеторговыми и другими организациями, таможней, предприятиями, организациями и фирмами иностранных государств. Отношения предприятий друг с другом связаны с реализацией готовой продукции и приобретением материальных ценностей для хозяйственной деятельности. Организация этих отношений оказывает самое непосредственное влияние на конечные результаты производственной деятельности.

Финансовые отношения внутри предприятия охватывают отношения между филиалами, цехами, отделами, бригадами и т.д.; отношения с рабочими и служащими. Отношения между подразделениями предприятия связаны с оплатой работ и услуг, распределением прибыли, оборотных средств и др. Роль их состоит в установлении определенных стимулов и материальной ответственности за качественное выполнение принятых обязательств. Отношения с рабочими и служащими - это выплаты заработной платы, премий, пособий, дивидендов по акциям, материальной помощи, а также взыскание денег за причиненный ущерб, удержание налогов. При этом очень важно, чтобы работники подразделений получали именно то, что они зарабатывают.

Финансовые отношения внутри объединений предприятий подразделяются на: финансовые отношения предприятий с вышестоящими организациями; отношения внутри финансово-промышленных групп и отношения между предприятиями в условиях холдинга.

В условиях приватизации собственности, когда в руках государства остается значительная часть акций приватизированных предприятий, большую роль играет мировой опыт: во многих странах основная доля (до 90%) средств от приватизации поступает в специальные фонды поддержки приватизируемых предприятий.

Финансово-промышленные группы создаются, как правило, с целью объединения финансовых усилий в направлении развития и поддержки производства, получения максимального финансового результата. Здесь могут быть и централизованные денежные фонды, и коммерческий кредит друг другу, и просто финансовая помощь.

Особенности холдинговых отношений состоят в том, что они строятся на экономической основе, когда головному предприятию принадлежат контрольные пакеты акций дочерних предприятий. Последнее же позволяет осуществлять стратегическое управление дочерними предприятиями. Следовательно, финансовые отношения внутри холдинга предполагают значительную финансовую самостоятельность его участников в пределах единой стратегии.

Отношения с финансово-кредитной системой многообразны.

Прежде всего, это отношения с бюджетами различных уровней и внебюджетными фондами, связанные с перечислением налогов и отчислений.

Налоговая система России несовершенна и не способствует нормальной производственной деятельности. Мировой опыт показывает, что снизить высокие темпы инфляции можно только через поддержку производства и развитие инвестиций.

Отношения со страховым звеном финансовой системы состоят из перечислений средств на социальное и медицинское страхование, а также страхование имущества предприятия.

Финансовые отношения предприятий с банками строятся как в части организации безналичных расчетов, так и при получении и погашении краткосрочных и долгосрочных кредитов. Организация безналичных расчетов оказывает непосредственное влияние на финансовое положение предприятий. Кредит является источником формирования оборотных средств, расширения производства, его ритмичности, улучшения качества продукции, способствует устранению временных финансовых трудностей предприятий.

Банки в настоящее время оказывают предприятиям ряд нетрадиционных услуг: лизинг, факторинг, форфейтинг, траст. В то же время могут быть самостоятельные компании, специализирующиеся на выполнении указанных функций.

В настоящее время в отношениях предприятий с банками существует ряд проблем. Практика безналичных расчетов примитивна: предоплата, бартер, наличные деньги, большие неплатежи. Кредит очень дорогой, поэтому его удельный вес при формировании оборотных средств предприятий очень низкий (в среднем не более 10%). Долгосрочный кредит на финансирование инвестиций практически не применяется. Нетрадиционные банковские услуги также не получили развития.

Финансовые отношения предприятий с фондовым рынком предполагают операции с ценными бумагами. Фондовый рынок в России развит пока недостаточно.

1.2 Сущность и значение анализа финансового состояния предприятия в современных условиях

Основным элементом схемы финансового анализа и его места в системе экономического анализа в условиях рыночной экономики является экономическая теория как наука, связанная с изучением действия законов экономического и общественного развития в конкретной социально-экономической формации. Ее главная целевая установка состоит в оценке и поиске путей наиболее эффективного использования ресурсов, обеспечивающих достижение максимального удовлетворения материальных потребностей человека и общества.

Новые условия хозяйствования, организация производства с различными формами собственности потребовали более тщательного и системного (комплексного) подхода к анализу финансового состояния предприятия и необходимости разработки финансовой стратегии.

Финансовый анализ на предприятии состоит из собственно анализа (от греческого «analysis») - логических приемов определения понятия финансов предприятия, когда это понятие разлагают по признакам на составные части, чтобы таким образом сделать познание его ясным в полном его объеме, синтеза (от греческого — «synthesis») — соединения ранее разложенных элементов изучаемого объекта в единое целоеи выработки мер по улучшению финансового состояния предприятия.

Финансовый анализ сравнительно недавно (в середине XX в.) выделился в самостоятельную отрасль знаний, ранее он производился в рамках экономического анализа.

Родоначальником систематизированного экономического анализа считается француз Ж. Савари (XVII в.), который ввел понятия синтетического и аналитического учета. Примерно в то же время в Италии А. ди Пиетро пропагандировал методологию сравнения последовательных бюджетных ассигнований с фактическими затратами, а Б. Вентури строил и анализировал динамические ряды показателей хозяйственной деятельности предприятия за 10 лет. Идеи Ж. Савари были углублены в XIX в. итальянским бухгалтером Д. Чербони, создавшим учение о синтетическом сложении и аналитическом разложении бухгалтерских счетов. В конце XIX — начале XX вв. появилось новое направление в учете — балансоведение, предусматривающее экономический анализ баланса. В это время развитием теории экономического анализа баланса занимались И. Шер, П. Герстнер и Ф. Ляйтер. В частности, П. Герстнер ввел понятие аналитических характеристик баланса: о соотношении кратко- и долгосрочных обязательств, установлении верхнего предела заемных средств в размере 50% авансированного капитала, взаимосвязи финансового состояния и ликвидности. В России развитие науки об анализе баланса приходится на первую половину XX в., когда русский бухгалтер А. К. Рощаховский первый оценил роль и значение экономического анализа и его взаимосвязи с бухгалтерским учетом. В 20-е - 30-е годы XX в. А. П. Рудановский, Н. А. Блатов, И. Р. Николаев окончательно сформулировали теорию балансоведения. В это же время активно развивалась наука о коммерческих вычислениях, вошедшая составной частью в финансовый анализ предприятия.

В условиях планового ведения хозяйствования коммерческие вычисления не требовались, анализ стал, по сути, сводиться к контрольной функции финансов: доминировал анализ отклонений фактических значений показателя от плановых.

В результате к середине XX в. финансовый анализ в России трансформировался в анализ хозяйственной деятельности, теорией которого занимались С.К. Татур, М.Ф. Дьячков, М.И. Баканов, А.Д. Шеремет, И.И. Каракоз, Н.В. Дембинский.

В настоящее время многие российские экономисты занимаются практическим применением финансового анализа предприятий. В последнее время появились первые попытки теоретического осмысления финансового анализа, изложенные в трудах В.В. Ковалева, М.Н. Крейниной, А.Д. Шеремета.

Предметом финансового анализа являются финансовые ресурсы и их потоки.

Основная цель финансового анализа - оценка финансового состояния и выявление возможностей повышения эффективности функционирования предприятия.

Основная задача - эффективное управление финансовыми ресурсами предприятия.

Информационная база - бухгалтерская отчетность предприятия, как правило, годовая: баланс предприятия - форма 1, отчет о финансовых результатах - форма 2.

По субъектам проведения финансовый анализ разделяется на внешний и внутренний. Внешний финансовый анализ проводится сторонними организациями, как правило, аудиторскими фирмами. С одной стороны внешний анализ менее детализирован и более формализован, с другой более объективен и проводится более квалифицированными специалистами. Информационная база внутреннего финансового анализа гораздо шире, что позволяет учитывать всю внутреннюю информацию, недоступную для внешних аналитиков, но с другой стороны внутренний анализ более субъективен. В настоящее время он осуществляется работниками предприятия, чаще всего не подготовленными для этой работы. На самом деле основными исполнителями финансового анализа на предприятии должны быть экономисты и финансовые менеджеры.

Приемы и методы, используемые при проведении финансового анализа, можно классифицировать:

• По степени формализации - формализованные и неформализованные методы. Формализованные методы являются основными при проведении финансового анализа предприятия, они носят объективный характер, в их основе лежат строгие аналитические зависимости. Неформализованные методы (метод экспертных оценок, метод сравнения) основаны на логическом описании аналитических приемов, они субъективны, так как на результат большое влияние оказывают интуиция, опыт и знания аналитика.

• По применяемому инструментарию - экономические методы (балансовый — построение сравнительного аналитического баланса-нетто, простых и сложных процентов, дисконтирования); статистические методы (методы цепных подстановок, арифметических разниц, выделения изолированного влияния факторов, средних и относительных величин, группировок, индексный); математико-статистические методы (корреляционный анализ, регрессионный анализ, факторный анализ); методы оптимального программирования (системный анализ, линейное и нелинейное программирование).

Составляющие финансового анализа предприятия: общий анализ финансового состояния, анализ финансовой устойчивости, анализ ликвидности баланса, анализ финансовых коэффициентов, анализ финансовых результатов, анализ рентабельности и деловой активности.

Рисунок 1.1 - Схема анализа финансового состояния предприятия

| Исходные данные для анализа финансового состояния |

Финансовые показатели: баланс предприятия, отчет о финансовых результатах |

Общий анализ финансового

состояния

|

Активы Пассивы Имущество

Запасы и затраты

|

Динамика абсолютных и удельных финансовых показателей предприятия |

| Анализ финансовой устойчивости |

Тип финансовой устойчивости |

| Анализ ликвидности баланса предприятия |

Оценка текущей и перспективной ликвидности.

Динамика коэффициента общей ликвидности

|

| Анализ финансовых коэффициентов |

Абсолютные значения коэффициентов в динамике и их нормальные ограничения |

| Анализ финансовых результатов деятельности, рентабельности и деловой активности предприятия |

Динамика показателей прибыли, рентабельности и деловой активности |

Результатом общего анализа является оценка финансового состояния предприятия, включающая итоги анализа:

• динамики валюты баланса (суммы значений показателей актива и пассива баланса). Нормальным считается увеличение валюты баланса. Уменьшение, как правило, сигнализирует о снижении объема производства и может служить одной из причин неплатежеспособности предприятия;

• структуры активов. Определение долей иммобилизованных (внеоборотных) и мобильных (оборотных) активов, установление стоимости материальных оборотных средств (необоснованное завышение которых приводит к затовариванию, а недостаток - к невозможности нормального функционирования производства), определение величины дебиторской задолженности со сроком погашения менее года и более года, величины свободных денежных средств предприятия в наличной (касса) и безналичной (расчетный, валютный счета) формах и краткосрочных финансовых вложений;

• Структуры пассивов. При анализе структуры пассивов определяется соотношение между заемными и собственными источниками средств предприятия (значительный удельный вес заемных источников — более 50% — свидетельствует о рискованной деятельности предприятия, что может послужить причиной неплатежеспособности), динамика и структура кредиторской задолженности предприятия, ее удельный вес в пассивах;

• структуры запасов и затрат предприятия. Анализ запасов и затрат обусловлен значимостью раздела «Запасы» баланса для определения финансовой устойчивости предприятия. При анализе выявляются наиболее «значимые», имеющие наибольший удельный вес статьи.

При проведении общего анализа финансового состояния предприятия в условиях инфляции и частных переоценок основных фондов целесообразно использовать относительные величины - удельные веса.

Анализ финансовой устойчивости проводится для выявления платежеспособности предприятия. Исходя из того, что долгосрочные кредиты и заемные средства направляют преимущественно на приобретение основных средств и капитальные вложения, для выполнения условия платежеспособности предприятия необходимо ограничить запасы и затраты величиной собственных оборотных средств с привлечением в случае необходимости краткосрочных заемных средств.

В соответствии с показателем обеспеченности запасов и затрат собственными и заемными источниками выделяются следующие типы финансовой устойчивости:

• абсолютная устойчивость финансового состояния (встречается крайне редко) - собственные оборотные средства обеспечивают запасы и затраты;

• нормально устойчивое финансовое состояние - запасы и затраты обеспечиваются собственными оборотными средствами и долгосрочными заемными источниками;

• неустойчивое финансовое состояние - запасы и затраты обеспечиваются за счет собственных оборотных средств, долгосрочных заемных источников и краткосрочных кредитов и займов, т.е. за счет всех основных источников формирования запасов и затрат;

• кризисное финансовое состояние - запасы и затраты не обеспечиваются источниками их формирования; предприятие находится на грани банкротства.

Анализ ликвидности баланса производится для оценки кредитоспособности предприятия (способности рассчитываться по своим обязательствам). Ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения предприятия) должны быть больше или равны наиболее срочным обязательствам (кредиторской задолженности и прочим краткосрочным пассивам); быстро реализуемые активы (дебиторская задолженность со сроком погашения менее года и прочие оборотные активы) - больше или равны краткосрочным пассивам (краткосрочным заемным средствам). При выполнении этих условий баланс считается абсолютно ликвидным. В случае если одно или несколько условий не выполняются, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком в другой группе по стоимостной величине. В реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Для исследования изменений устойчивости положения предприятия и проведения сравнительного анализа нескольких предприятий используется анализ финансовых коэффициентов.

1.3 Ключевая цель и основы финансового анализа предприятия

Цель детализированного анализа финансового состояния - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

В общем, виде программа углубленного анализа финансово-хозяйственной деятельности предприятия выглядит следующим образом.

1. Предварительный обзор экономического и финансового положения субъекта хозяйствования

- Характеристика общей направленности финансово-хозяйственной деятельности

- Выявление «больных» статей отчетности

2. Оценка и анализ экономического потенциала субъекта хозяйствования

- Оценка имущественного положения

- Построение аналитического баланса-нетто

- Вертикальный анализ баланса

- Горизонтальный анализ баланса

- Анализ качественных сдвигов в имущественном положении

- Оценка финансового положения

- Оценка ликвидности

- Оценка финансовой устойчивости

3. Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования

- Оценка производственной (основной) деятельности

- Анализ рентабельности

Краткая характеристика основных показателей, используемых в анализе финансово-хозяйственной деятельности предприятия.

1. Показатели оценки имущественного положения

Сумма хозяйственных средств, находящихся в распоряжении предприятия. Этот показатель дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия.

Доля активной части основных средств. Согласно нормативным документам под активной частью основных средств понимают машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция.

Коэффициент износа. Показатель характеризует долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах. Обычно используется в анализе как характеристика состояния основных средств. Дополнением этого показателя до 100% (или единицы) является коэффициент годности.

Коэффициент обновления. Показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

Коэффициент выбытия. Показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

2. Оценка ликвидности и платежеспособности

Величина собственных оборотных средств. Характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т. е. активов, имеющих оборачиваемость менее одного года). Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. Основным и постоянным источником увеличения собственных оборотных средств является прибыль.

Маневренность функционирующего капитала характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция.

Коэффициент быстрой ликвидности - по смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, вряд ли это характеризует деятельность предприятия с положительной стороны.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендательная нижняя граница показателя, приводимая в западной литературе, - 0,2. В отечественной практике фактические средние значения рассмотренных коэффициентов ликвидности, как правило, значительно ниже значений, упоминаемых в западных литературных источниках. Поскольку разработка отраслевых нормативов этих коэффициентов - дело будущего, на практике желательно проводить анализ динамики данных показателей, дополняя его сравнительным анализом доступных данных по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Доля собственных оборотных средств в покрытии запасов характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Традиционно имеет большое значение в анализе финансового состояния предприятий торговли; рекомендуемая нижняя граница показателя в этом случае - 50%.

Коэффициент покрытия запасов рассчитывается соотнесением величины «нормальных» источников покрытия запасов и суммы запасов. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

3. Оценка финансовой устойчивости

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Так многие бизнесмены, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако если структура «собственный капитал - заемные средства» имеет значительный перекос в сторону долгов, предприятие может обанкротиться, если несколько кредиторов одновременно потребуют свои деньги обратно в «неудобное» время.

Финансовая устойчивость в долгосрочном плане характеризуется, следовательно, соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей.

Коэффициент концентрации собственного капитала характеризует долю владельцев предприятия в общей сумме средств авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие. Дополнением к этому показателю является коэффициент концентрации привлеченного (заемного) капитала - их сумма равна 1 (или 100%). По поводу степени привлечения заемных средств в зарубежной практике существуют различные, порой противоположные мнения. Наиболее распространено мнение, что доля собственного капитала должна быть достаточно велика. Указывают и нижний предел этого показателя - 0,6 (или 60%). В предприятие с высокой долей собственного капитала кредиторы вкладывают средства более охотно, поскольку оно с большей вероятностью может погасить долги за счет собственных средств.

Коэффициент финансовой зависимости является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы (или 100%), это означает, что владельцы полностью финансируют свое предприятие. Интерпретация показателя проста и наглядна: его значение, равное 1,25, означает, что в каждом 1,25 руб., вложенного в активы предприятия, 25 коп. заемные. Данный показатель широко используется в детерминированном факторном анализе.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия.

Коэффициент структуры долгосрочных вложений. Логика расчета этого показателя основана на предположении, что долгосрочные ссуды и займы используются для финансирования основных средств и других капитальных вложений. Коэффициент показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами, т. е. (в некотором смысле) принадлежит им, а не владельцам предприятия.

Коэффициент соотношения собственных и привлеченных средств. Как и некоторые из вышеприведенных показателей, этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет довольно простую интерпретацию: его значение, равное 0,178, означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 17,8 коп. заемных средств. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т. е. о некотором снижении финансовой устойчивости, и наоборот.

Необходимо подчеркнуть, что не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Можно сформулировать лишь одно правило, которое «работает» для предприятий любых типов: владельцы предприятия (акционеры, инвесторы и другие лица, сделавшие взнос в уставный капитал) предпочитают разумный рост в динамике доли заемных средств; напротив, кредиторы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды, и другие контрагенты) отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

2. Мониторинг финансового состояния как фактор стабилизации деятельности предприятия

2.1 Общая оценка финансового состояния предприятия

Оценка размещения и структуры имущества имеет первостепенное значение при определении финансового состояния предприятия.

Нерациональная структура имущества, вызванная отсутствием обновления основных средств при высокой степени их износа, может привести к сокращению объема производства и реализации продукции (работ, услуг) и, как следствие, к ухудшению финансового положения предприятия.

Неоправданное увеличение расходов в незавершенное строительство, наличие сверхнормативных запасов материально-производственных ресурсов или неликвидных, не пользующихся спросом товаров, приводит к необоснованному росту производственных издержек и к «замораживанию» денежных средств, отвлечению их из хозяйственного оборота. В то же время недостаток запасов тоже отрицательно влияет на финансовое положение предприятия, так как может привести к сокращению производства продукции и уменьшению суммы прибыли. Рост дебиторской задолженности может повлиять на сроки проведения текущих платежей и потребовать увеличения кредиторской задолженности, ослабляя финансовую надежность предприятия как хозяйственного партнера.

Неоправданный рост заемных средств может привести к необходимости сократить имущество предприятия для расчетов с кредиторами.

Увеличение размеров имущества будет способствовать повышению суммы отчислений из прибыли по налогу на имущество, появлению потребности в дополнительных источниках финансирования.

Следовательно, чтобы исключить появление предпосылок финансовой нестабильности, хозяйствующий субъект должен иметь рациональную структуру имущества и постоянно оценивать происходящие изменения в его составе.

Анализ динамики состава и структуры имущества предприятия основан на сравнении отчетных данных бухгалтерского баланса за ряд периодов. Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов.

Структура имущества зависит от специфики деятельности предприятия. Например, промышленные предприятия машиностроения, приборостроения, судостроения, химической отрасли отличаются высоким уровнем фондоемкости, имеют в составе имущества до 70 % основных фондов. Предприятия торговли, общественного питания, сервиса имеют иное структурное построение: на долю основных фондов приходится в среднем 20 - 30 %, соответственно оборотные фонды составляют 70 - 80 %. Поэтому оценка структуры имущества должна исходить из отраслевых и индивидуальных особенностей конкретного предприятия. Изменение структуры имущества создает определенные возможности для основной (производственной) и финансовой деятельности и оказывает влияние на оборачиваемость совокупных активов.

Методика оценки имущественного состояния предприятия включает в себя: - горизонтальный анализ активных статей баланса, основанный на изучении динамики показателей и определении их абсолютных и относительных изменений; - вертикальный анализ активных статей баланса, изучающий структуру имущества и причины ее изменения. В ходе вертикального анализа устанавливается удельный вес отдельных статей по отношению к валюте баланса и по отношению к стоимости внеоборотных и оборотных активов. Для характеристики наличия, состава, структуры имущества и происшедших в них изменений по данным годового бухгалтерского баланса составляется аналитическая таблица.

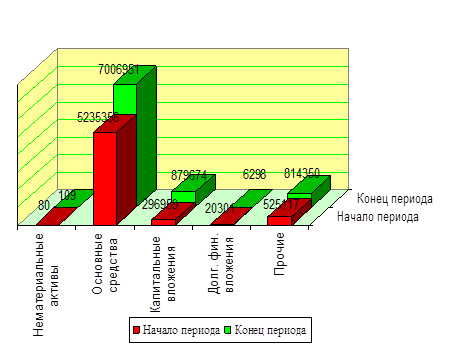

Как видно из таблицы, общая стоимость имущества предприятия увеличилась за отчетный период на 3334129 руб., или на 42,95 %. Это произошло за счет прироста стоимости внеоборотных активов на 2611182 руб., или на 42,84 %, и увеличения стоимости мобильного имущества на 722947 руб., или 43,3%.

В составе внеоборотных активов имело место увеличение стоимости всех видов имущества, кроме долгосрочных финансовых вложений. В отчетном году стоимость основных средств возросла на 33,84 %, а выручка от реализации продукции на 30,6 %. Это свидетельствует о нерациональном увеличении активов. Несмотря на абсолютный прирост стоимости основных средств, их удельный вес в валюте баланса снизился с 67,45 до 63,15 %.

Уменьшение долгосрочных финансовых вложений на 14003 руб., или на 68,98 %, связано со снижением инвестиционной деятельности, включая вложение средств в дочерние компании. Развитие инвестиционной деятельности оправдано, если приносит предприятию доход. Следует сопоставить величину дохода от инвестиционной деятельности с размером инвестиций, т. е. установить эффективность вложений. Если предприятие неплатежеспособно, необходимо пересмотреть отвлечение средств в данный вид вложений.

На начало отчетного периода стоимость мобильного имущества составила 1666306 руб. За отчетный период она возросла на 722947 руб., или на 43,3 %. Удельный вес оборотных средств в стоимости активов предприятия повысился незначительно и составил на конец года 21,5 %.

Прирост оборотных активов обусловлен увеличением материально-производственных запасов, дебиторской задолженности, краткосрочных финансовых вложений и налога на добавленную стоимость. Наибольшее приращение оборотных средств обеспечено увеличением запасов материальных ресурсов, сумма которых возросла на 217906 тыс. руб., или 71,47 % и дебиторской задолженности, удельный вес которой составил на конец периода 8,72% доли всего имущества.

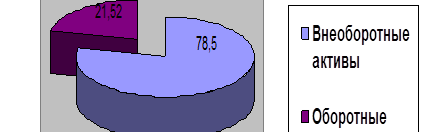

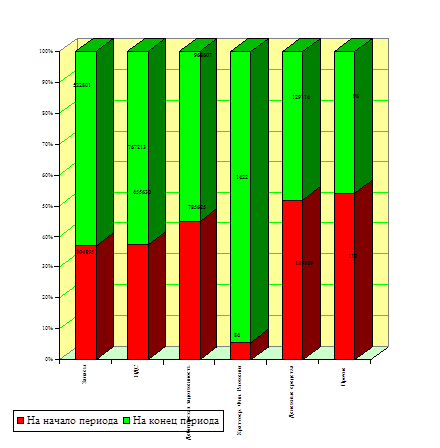

Рисунок 2.1 - Структура стоимости оборотных и внеоборотных активов, %

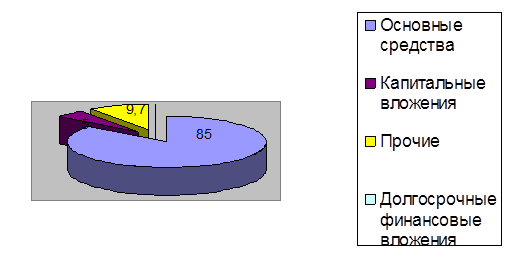

Рисунок 2.2 - Структура внеоборотных активов

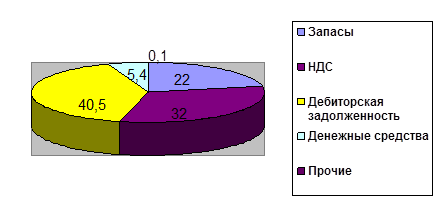

Рисунок 2.3 - Структура оборотных активов

Рис. 2.4 - Динамика стоимости внеоборотных активов

Рисунок 2.5 - Динамика стоимости оборотных активов

Прирост дебиторской задолженности может быть результатом увеличения товарных ссуд, выданных потребителям готовой продукции. Также он может быть связан с отсрочкой платежа дебиторов, вызван появлением просроченной задолженности, для погашения которой предприятие вынуждено привлекать дополнительные денежные средства, увеличивая кредиторскую задолженность.

Краткосрочные финансовые вложения возросли на 1138 руб., но доля их в стоимости активов составляет менее 1 %.

Денежные средства увеличились на 10845 руб., или на 7,75 %, что отрицательно сказывается на платежеспособности предприятия. Однако удельный вес денежных средств за анализируемый период практически не изменился и составил к концу года 1,8 %.

В ходе анализа показателей структурной динамики установлено, что на конец отчетного периода 78,5 % составляют внеоборотные активы и 21,5 % - текущие активы.

В составе внеоборотных активов наибольшую долю занимают основные средства (80 %); в составе оборотных активов - запасы и затраты (21%), дебиторская задолженность (40 %).

В целом структура хозяйственных средств на конец года несколько улучшилась, и произошедшие изменения можно оценить положительно, хотя следует обратить внимание на невысокий удельный вес денежных средств в составе оборотных активов и значительное отвлечение средств в запасы и дебиторскую задолженность.

Таким образом, за отчетный год наблюдалось увеличение стоимости имущества предприятия. Темп прироста мобильных средств (43,3 %) оказался выше, чем внеоборотных активов (42,84 %), что определяет тенденцию к ускорению оборачиваемости наиболее ликвидных средств предприятия.

После общей оценки имущественного состояния предприятия следует изучить состояние, движение и причины изменения основных видов имущества, установить оборачиваемость хозяйственных средств.

Создание материально-производственных запасов является необходимым условием обеспечения непрерывного производственно-коммерческого процесса. Величина запасов может составлять значительный удельный вес не только в составе оборотных средств, но и в активе предприятия.

Запасы должны быть оптимальными. Излишние запасы приводят к необоснованному отвлечению средств из хозяйственного оборота, что в конечном итоге влияет на рост кредиторской задолженности и является одной из причин неустойчивого финансового положения. Недостаток запасов может привести к сокращению объема производства продукции и уменьшению суммы прибыли, что также влияет на ухудшение финансового состояния предприятия.

Состояние запасов может быть охарактеризовано с помощью таблицы 2.2.

Как видно из таблицы, запасы товарно-материальных ценностей в целом повысились за анализируемый период на 217906 руб., или на 71,4 %. Увеличение запасов имело место по всем видам материальных оборотных средств, кроме товаров отгруженных. Основной прирост запасов произошел по сырью и материалам, сумма которых возросла на 209259 руб., или на 86,2%. Затраты в незавершенном производстве увеличились на 14918 руб. Одновременно возросли запасы готовой продукции прирост которых составил 1583 руб. (14,7%). Расходы будущих периодов остались неизменны.

Анализ структурной динамики показывает, что наибольший удельный вес в составе запасов занимают остатки сырья и материалов, доля которых повысилась к концу отчетного периода с 80 % на 6,4 процентных пункта. Возросла доля затрат в незавершенном производстве (с 0,025 до 2,8 % - на 2,7 процентных пункта). Удельный вес остатков готовой продукции и товаров отгруженных снизился с 3,4 % до 2,4 % соответственно.

Рост материально-производственных запасов и товаров свидетельствует, с одной стороны, о наращивании производственного потенциала предприятия, а с другой - о стремлении путем вложений в производственные запасы защитить денежные активы предприятия от обесценения под воздействием инфляции.

Нарушение оптимального уровня материально-производственных запасов приводит к убыткам в деятельности предприятия, поскольку, во-первых, увеличивает финансовые затраты по хранению этих запасов; во-вторых, усиливает опасность обесценения этих товаров и их потребительских свойств; в-третьих (если это вызвано нарушением каких-либо характеристик товаров), приводит к потере клиентов.

Таблица 2.2 - Анализ состояния запасов

| Материальные оборотные средства |

На начало периода |

На конец периода |

Изменения |

| Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к началу периода |

| Запасы: |

304895

|

100 |

522801

|

100 |

217906

|

71,4 |

в том числе:

сырье, материалы и другие аналогичные ценности

|

242496 |

80 |

451755 |

86,4 |

209259 |

86,2 |

| затраты в незавершенном производстве |

78 |

0,025 |

14996 |

2,8 |

14918 |

19125 |

| готовая продукция и товары для перепродажи |

10714 |

3,4 |

12297 |

2,4 |

1583 |

14,7 |

| Товары отгруженные |

51556 |

16,9 |

43702 |

8,4 |

-7854 |

15,2 |

| расходы будущих периодов |

51 |

0,016 |

51 |

0,009 |

0 |

Состояние расчетной дисциплины характеризуется динамикой и структурой дебиторской задолженности. Дебиторы - хозяйственные партнеры, которые, используя механизм беспроцентной товарной ссуды, получают продукцию без предоплаты.

При наличии конкуренции и сложностей сбыта товаров предприятия продают свою продукцию, используя формы последующей оплаты. Дебиторская задолженность - это суммы, причитающиеся от покупателей и заказчиков. Тенденция увеличения дебиторской задолженности ставит предприятие в зависимость от финансового состояния партнеров.

Если предприятие расширяет свою деятельность, то растут число покупателей и, как правило, дебиторская задолженность. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшатся.

Для анализа дебиторской задолженности, кроме баланса, используются материалы первичного и аналитического бухгалтерского учета.

В процессе анализа изучаются динамика, состав, причины и сроки образования дебиторской задолженности; устанавливается сумма нормальной и просроченной задолженности.

Данные для анализа состава и движения дебиторской задолженности можно систематизировать в таблице.

Таблица 2.3 - Состав и структура дебиторской задолженности

| Виды дебиторской задолженности |

На начало периода |

На конец периода |

Изменения |

| Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к началу периода |

| Расчеты с дебиторами, всего |

785625 |

100 |

968607 |

100 |

182982 |

23,3 |

| В том числе: |

| Покупатели и заказчики |

480693 |

61,1 |

601905 |

62,1 |

121212 |

25,2 |

| Авансы выданные |

184355 |

23,4 |

128513 |

13,3 |

-55842 |

-30,3 |

| Прочие дебиторы |

120627 |

15,4 |

238189 |

24,6 |

117562 |

97,4 |

Анализ движения дебиторской задолженности позволил установить, что ее увеличение произошло по всем видам расчетов, кроме авансов. Сумма неоплаченных счетов покупателями и заказчиками увеличилась на 121212 руб., или на 25,2 %, и составила на конец года 601905 руб. Данный вид задолженности занимает наибольшую долю в общем объеме дебиторов. Удельный вес средств в расчетах с покупателями и заказчиками возрос с 61,1 % до 62,1 %, то есть на 1 процентный пункт. Одновременно произошло снижение суммы выданных авансов на 55842 руб., или на 30,3 %, а прочих дебиторов увеличение на 117562 руб., или на 9,4,7 %.

Обобщенным показателем качества задолженности является оборачиваемость. Коэффициент оборачиваемости рассчитывается как отношение объема отгрузки по отпускным ценам (выручка от продажи без налога на добавленную стоимость) к средней величине дебиторской задолженности (ДЗ) по формуле:

Коб

(ДЗ) = Вр

/ ДЗ, (2.1)

где:

Коб

(ДЗ) - коэффициент оборачиваемости дебиторской задолженности, раз;

Вр

- выручка от продажи (нетто), полученная на условиях последующей оплаты, руб.

Оборачиваемость дебиторской задолженности может быть рассчитана в днях. Этот показатель отражает среднее количество дней, необходимое для ее возврата. Период оборота дебиторской задолженности (Тоб

(ДЗ)) определяется по формуле:

Тоб

(ДЗ) = ДЗ · Д / Вр,

(2.2)

где:

Д - длительность анализируемого периода.

Продолжительность срока, необходимого для получения предприятием долгов за реализованную продукцию, называют сроком товарного кредита. Сравнение фактической оборачиваемости с рассчитанной по условиям договоров дает возможность оценить степень своевременности платежей покупателями.

Сокращение сроков погашения платежей приводит к ускорению оборачиваемости капитала.

Сумма высвобожденных (-) или привлеченных (+) средств в результате изменения оборачиваемости дебиторской задолженности определяется формулой:

ΔОС (ДЗ) = (Тоб

(ДЗ)1

- Тоб

(ДЗ)0

) ·Вр1

/ Д, (2.3)

где:

Тоб

(ДЗ)1

, Тоб

(ДЗ)0

- скорость оборота дебиторской задолженности соответственно отчетного и предыдущего периода;

Вр1

- выручка от продажи (нетто) отчетного периода. Доля дебиторской задолженности (dДЗ) в общем объеме текущих оборотных активов (ТА), %:

dДЗ = ДЗ / ТА · 100 (2.4)

Анализ оборачиваемости дебиторской задолженности проводят по данным следующей таблицы.

Таблица 2.4 - Анализ оборачиваемости дебиторской задолженности

| № п/п |

Показатели |

Предыдущий период |

Отчетный период |

Изменение

(+,-)

|

| 1. |

Выручка (нетто) от продажи продукции, руб. |

6846740 |

8938445 |

+2091705 |

| 2. |

Средняя дебиторская задолженность, руб. |

785625 |

868607 |

+182982 |

| 3. |

Среднегодовая стоимость оборотных активов, тыс. руб. |

1666306 |

2389253 |

+722947 |

| 4. |

Число дней |

360 |

360 |

0 |

| 5. |

Период погашения дебиторской задолженности, дней |

785625*360/

6846740=41,3

|

968607*360/

8938445=39

|

-2,3 |

| 6. |

Коэффициент оборачиваемости дебиторской задолженности, раз |

360/41,3=8,7 |

360/39=9,2 |

0,5 |

| 7. |

Доля дебиторской задолженности в общем объеме текущих активов, % |

785625/1666306

*100=47

|

968607/2389253

*100=40,5

|

-6,5 |

Как видно из таблицы состояние расчетов с покупателями и заказчиками по сравнению с прошлым годом улучшилось. Средний срок погашения дебиторской задолженности уменьшился с 41,3 на 39 дня, что привело к притоку денежных средств. Доля дебиторской задолженности в общем объеме текущих активов снизилась на 6,5 % и составила к величине текущих активов 40,5 %. В результате ускорения оборачиваемости дебиторской задолженности произошло высвобождение хозяйственных средств из оборота на сумму 57107 руб. (39-41,3) · 8938445 / 360 - за один оборот и за год – 525384,4 руб. (57107 · 9,2). Для ускорения оборачиваемости дебиторской задолженности следует рассмотреть способ предоставления скидок с договорной цены при досрочной оплате.

2.2 Анализ использования денежных средств

Для предприятия, работающего в рыночных условиях, главное - непрерывное движение денежных средств, которое может обеспечить функционирование основной деятельности, оплату обязательств и осуществление социальной защиты работников.

Деньги должны быстро пускаться в оборот с целью получения прибыли путем расширения своего производства или вложения в акции и ценные бумаги других предприятий. В этой связи возникает необходимость оценить движение потоков денежных средств, изучить их динамику, определить сумму превышения поступлений над платежами, что позволяет сделать вывод о возможностях внутреннего финансирования. Существуют различные способы такого анализа.

На основе информации бухгалтерского баланса и отчета о прибылях и убытках период оборота денежных средств определяется формулой:

Тоб

(ДС) = ДС · Д / Вр, (2.5)

где:

ДС - денежные средства, полученные как половина суммы денежных остатков на начало и конец отчетного периода, руб;

Д - длительность периода, дней;

Вр

- выручка (нетто) от продажи продукции, работ, услуг (без НДС, акцизов и аналогичных платежей), руб.

Расчет периода оборота денежных средств на предприятии за год показан в таблице. В рассмотренном примере средние остатки денежных средств определены по данным годового бухгалтерского баланса.

Таблица 2.5 - Анализ оборачиваемости денежных средств

| № п/п |

Наименование показателя |

Предыдущий период |

Отчетный период |

Изменение (+, -) |

| 1 |

Выручка (нетто) от продажи продукции, тыс. руб. |

6846740 |

8938445 |

+2091705 |

| 2 |

Средние остатки денежных средств, тыс. руб. |

139959 |

129114 |

-10845 |

| 3 |

Число дней |

360 |

360 |

| 4 |

Период оборота денежных средств, дней |

139959*360/

6846740=7

|

129114*360/

8938445=5

|

-2 |

| 5 |

Коэффициент оборачиваемости денежных средств, раз |

360/7=51,4 |

360/5=72 |

20,6 |

Как следует из данных таблицы, период оборота денежных средств составил в течение отчетного года в среднем 6 дней. Иначе говоря, с момента поступления денег на счета предприятия до момента их выбытия проходило не более семи дней. Это может указывать на недостаточность средств у предприятия, что весьма опасно при значительном объеме кредиторской задолженности. Любая серьезная задержка платежа может вывести предприятие из состояния финансового равновесия.

Способ оценки достаточности денежных средств состоит в определении длительности периода их оборота:

(2.6)

(2.6)

В отчете о движении денежных средств суммируются потоки денежных средств за отчетный период, с тем чтобы получить дополнительную информацию о результатах производственно-хозяйственной деятельности предприятия, о ее инвестиционной и финансовой деятельности.

Величина чистого потока (оттока) денежных средств рассчитывается так:

(2.7) (2.7)

Таблица 2.6 - Анализ отчета о движении денежных средств предприятия

| Наименование показателя |

Отчетный год |

| Сумма, тыс. руб. |

Удельный

вес, %

|

| Остаток денежных средств на начало года |

139959 |

- |

| Движение денежных средств по текущей деятельности: |

9750109 |

80,5 |

| Средства полученные от покупателей и заказчиков |

9029388 |

74,5 |

| Прочие доходы |

720721 |

6 |

| Денежные средства направленные: |

9250294 |

76 |

| На оплату приобретенных товаров, услуг, сырья |

3282696 |

27 |

| На оплату труда |

2384593 |

20 |

| На выплату процентов |

32083 |

0,2 |

| На расчеты по налогам и сборам |

2661025 |

21,8 |

| На прочие расходы |

889897 |

7 |

| Чистые денежные средства от текущей деятельности |

499815 |

- |

| Движение денежных средств по инвестиционной деятельности |

1174606 |

10 |

| Выручка от продажи объектов основных средств |

1045 |

0,008 |

| Поступления от погашения и реализации ценных бумаг, долей |

1159044 |

9,5 |

| Полученные дивиденды, доходы от долевого участия |

10700 |

0,08 |

| Полученные проценты |

1721 |

0,01 |

| Прочие доходы от инвестиционной деятельности |

2096 |

0,01 |

| Чистые денежные средства от инвестиционной деятельности |

280756 |

- |

| Денежные средства направленные на: |

1455362 |

12 |

| Приобретение и создание основных средств |

1453577 |

11,99 |

| Прочие расходы по инвестиционной деятельности |

1785 |

0,01 |

| Движение денежных средств по финансовой деятельности |

1188968 |

9,5 |

| Полученные займы и кредиты |

1188308 |

9,49 |

| Прочие доходы по финансовой деятельности |

660 |

0,005 |

| Денежные средства направленные на: |

1418872 |

12 |

| Погашение займов и кредитов |

835308 |

7 |

| Погашение обязательств по финансовой аренде |

529707 |

4,3 |

| На прочие расходы по финансовой деятельности |

53857 |

0,7 |

| Чистые денежные средства от финансовой деятельности |

229904 |

2 |

| Чистое увеличение денежных средств |

10845 |

- |

| Остаток денежных средств на конец отчетного периода |

129114 |

- |

| Поступило денежных средств всего |

12113683 |

100 |

| Израсходовано денежных средств всего |

12124528 |

100 |

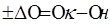

Результаты оформим с помощью диаграмм.

Рисунок 2.6 - Структура поступивших Рисунок 2.7 - Структура выбывших денежных средств денежных средств

Таким образом, в отчетном году было израсходовано больше денежных средств, чем поступило. Наибольшие поступления и расход денежных средств приходится на текущую деятельность (80,5% и 76 %) соответственно. Наибольший удельный вес в структуре поступивших денежных средств приходится на денежные средства поступившие от покупателей (74,5 %), так же 9,49 % приходится на полученные займы и кредиты. Больше всего израсходовано денежных средств на: оплату приобретенных товаров, услуг, сырья 27 %, на расчеты по налогам и сборам 21,8 %, денежные средства, направленные на финансовую деятельность 12%.

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Источниками собственных средств предприятия являются: уставный капитал, добавочный капитал, резервный капитал, фонд социальной сферы, целевые финансирования и поступления, нераспределенная прибыль отчетного года и прошлых лет (III раздел пассива баланса).

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиции инвесторов и с позиции предприятия. Для банков и прочих инвесторов ситуация более надежная, если доля собственного капитала у клиента больше 50 %. Это исключает финансовый риск.

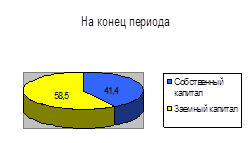

В процессе анализа пассива баланса предприятия следует изучить изменения в его составе, структуре и дать им оценку, что показано в таблице 2.7. Как видно из нее, возрастание стоимости имущества предприятия за отчетный период на 11 308 тыс. руб. (44,7 %) обусловлено увеличением собственных средств на 6 128 тыс. руб. (43,8 %) и заемных средств на 5 180 тыс. руб. (45,7 %). Из этого следует, что увеличение объема финансирования деятельности предприятия на 45,8 % (5 180 / 11 308 · 100) обеспечено заемными средствами и на 54,2 % (6 128 / 11 308 · 100) - собственным капиталом.

Рост собственных средств произошел за счет увеличения уставного капитала в два раза, суммы нераспределенной прибыли отчетного года на 1144189 руб. Абсолютный прирост собственных средств, связанный с увеличением объема производства продукции, положительно характеризует финансовое состояние предприятия. Это укрепляет экономическую самостоятельность и финансовую устойчивость, следовательно, повышает надежность предприятия как хозяйственного партнера.

Однако доля собственного капитала в общем объеме финансирования снизилась с 45,5 % на начало года до 41,4 % на конец года, то есть на 4,1 процентных пункта. Удельный вес заемного капитала соответственно повысился с 54,4 % до 58,5 % к концу отчетного периода. Это объясняется более быстрыми темпами роста заемных средств (56 %) по сравнению с собственными (30,15 %).

Рисунок 2.8 - Структура собственного и заемного капитала, %

В отчетном периоде наблюдается тенденция увеличения заемного капитала по всем позициям. Долгосрочные обязательства были привлечены к концу года на сумму 2343108 руб., доля их в общем объеме средств составила 4,2 %. Краткосрочные обязательства увеличились на 2170596 руб. (115 %), доля их в общей сумме привлеченных средств к концу отчетного периода составила 36,6 %. Поскольку преимущественная доля в формировании заемных источников финансирования принадлежит кредиторской задолженности, целесообразно изучить ее состав и структуру, произошедшие изменения, таблица 2.8.

Таблица 2.8 - Анализ состава и структуры кредиторской задолженности

Видкредиторской

задолженности

|

На начало периода |

На конец периода |

Изменения |

| Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к

итогу

|

Тыс. руб. |

В % кначалу периода |

Кредиторская

задолженность, всего

|

1593704 |

100 |

2453978 |

100 |

860274 |

54 |

| В том числе: |

| Перед поставщиками |

881986 |

55,3 |

1699007 |

69 |

817021 |

92,6 |

| По оплате труда |

173049 |

11 |

112070 |

4,6 |

-60979 |

-35 |

Перед государственными

внебюджетными фондами

|

40295 |

2,5 |

29849 |

1,3 |

-10446 |

-26 |

| По налогам и сборам |

142555 |

9 |

142438 |

6 |

-117 |

-0,08 |

| По авансам полученным |

194055 |

12,2 |

249930 |

10,1 |

55875 |

29 |

| С прочими кредиторами |

161764 |

10 |

220684 |

9 |

58920 |

36,4 |

Как свидетельствуют данные выше приведенной таблицы, на предприятии наблюдается тенденция увеличения кредиторской задолженности. Более половины объема кредиторской задолженности (55,3 % и 69 %) составляют обязательства перед поставщиками за товары, работы и услуги. Сумма этих долгов возросла по сравнению с началом года на 817021 руб., или почти в 92,6 % раза. Сумма полученных авансов увеличилась на 55875 руб., что составило 29 % прироста. Возросла задолженность прочим кредиторам на 58920 руб. (36,4 %). По оплате труда задолженность уменьшилась на 60979 руб. (35 %), государственным внебюджетным фондам на 10446 руб. (26 %).

Проведем сравнительный анализ дебиторской и кредиторской задолженности.

Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия. Превышение дебиторской задолженности над кредиторской означает отвлечение средств из хозяйственного оборота и может привести в дальнейшем к необходимости привлечения дорогостоящих кредитов банков и займов для обеспечения текущей производственно-хозяйственной деятельности предприятия. Следовательно, от того, насколько соответствуют предоставленные и полученные объемы кредитования, зависит финансовое благополучие предприятия.

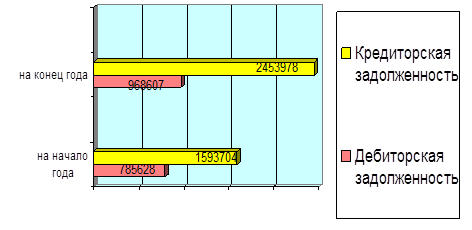

Для сравнения сумм дебиторской и кредиторской задолженностей и темпов их роста за отчетный период используют данные бухгалтерского баланса, представленные в графической интерпретации, рисунок 2.9.

Рисунок 2.9 - Динамика кредиторской и дебиторской задолженности, руб.

Темп роста кредиторской задолженности опережал темп роста дебиторской задолженности, что отразилось на снижении уровня коэффициента соотношения кредиторской задолженности с дебиторской. Рассмотрим отдельные виды расчетов с дебиторами и кредиторами и их соотношения по состоянию на конец отчетного периода по данным таблицы 2.9.

Таблица 2.9 - Сравнительный анализ дебиторской и кредиторской задолженностей (на конец отчетного периода, тыс. руб.)

| Расчеты |

Виды задолженности |

Превышение задолженности |

| Дебиторская задолженность |

Кредиторская задолженность |

дебиторской |

кредиторской |

| 1 |

2 |

3 |

4 |

5 |

| 1.Cпокупателями или поставщиками |

968607 |

1699007 |

730400 |

| 2. По авансам |

128513 |

249930 |

121417 |

| 3. С бюджетом |

- |

142438 |

142438 |

| 4. По оплате труда |

- |

112070 |

112070 |

| 5. С государственными внебюджетными фондами |

- |

29849 |

29849 |

| 6. С прочими |

238189 |

220684 |

17505 |

| Итого |

968607 |

2453978 |

1485371 |

Проанализировав данные таблицы, можно сделать следующие выводы.В конце отчетного года сумма кредиторской задолженности превысила дебиторскую на 1485371 руб.

Превышение кредиторской задолженности над дебиторской произошло почти по всем позициям, за исключением расчетов с прочими покупателями и заказчиками. В последнем случае превышение дебиторской задолженности над задолженностью перед прочими кредиторами составило 17505 руб. Расчеты с поставщиками материально-технических ресурсов и покупателями готовой продукции занимают наибольший удельный вес в составе дебиторской и кредиторской задолженностей и являются результатом взаимных неплатежей. В два раза увеличилась сумма авансов, полученных от кредиторов, по сравнению с суммой авансов, выданных дебиторам.

2.3

Анализ финансовых коэффициентов с использованием моделей ситуационного анализа

Финансовая устойчивость предприятия характеризуется финансовой независимостью от внешних заемных источников, способностью предприятия маневрировать финансовыми ресурсами, наличием необходимой суммы собственных средств для обеспечения основных видов деятельности.

Финансовая устойчивость - это состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

Устойчивость финансового состояния предприятия оценивается системой абсолютных и относительных показателей на основе соотношения заемных и собственных средств по отдельным статьям актива и пассива баланса.

Задачи анализа финансовой устойчивости включают в себя:

- определение общей финансовой устойчивости;

- расчет суммы собственных оборотных средств и выявление факторов, влияющих на ее динамику;

- оценку финансовой устойчивости в части формирования запасов и затрат и всех оборотных активов;

- определение типа финансовой устойчивости.

Общую финансовую устойчивость характеризуют показатели: коэффициент автономии, коэффициент концентрации заемного капитала, коэффициент соотношения заемных и собственных средств.

Анализ финансовых коэффициентов заключается в изучении их динамики за отчетный период и сравнении их значений с базисными или нормативными величинами.

Коэффициент автономии (Ка

) (или коэффициент концентрации собственного капитала) показывает долю собственных средств в общей сумме всех средств, вложенных в имущество предприятия. Формула расчета этого коэффициента имеет следующий вид:

Ка

= СК / ВБ, (2.8)

где:

СК - собственный капитал - источники собственных средств (итог III раздела пассива баланса «Капитал и резервы»);

ВБ - валюта баланса (сумма собственного и заемного капитала, то есть общая сумма финансирования).

Финансовое положение предприятия можно считать устойчивым, если значение коэффициента не менее 0,5, то есть половина имущества должна быть сформирована за счет собственных средств предприятия. Такое значение показателя дает основание предполагать, что все обязательства предприятия могут быть покрыты его собственными средствами.

Рост коэффициента автономии свидетельствует об увеличении финансовой прочности предприятия, стабильности и независимости его от внешних кредиторов, повышает гарантии погашения предприятием своих обязательств и расширяет возможность привлечения средств со стороны.

Дополнением к этому показателю является коэффициент концентрации заемного капитала (Кзк

), который характеризует долю долга в общей сумме капитала. Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования:

Кзк

= ЗК / ВБ, (2.9)

где:

ЗК - заемный капитал (итог IV и V раздела пассива баланса).

Эти два коэффициента в сумме:

Ка

+ Кзк

= 1 (2.10)

Изменение доли заемного и собственного капитала в общем капитале может быть по-разному оценено с точки зрения предприятия и внешних субъектов анализа. Предприятия могут быть заинтересованы в большем привлечении заемных средств, если доход от использования собственных средств выше уровня процентных ставок.

Коэффициент соотношения заемных и собственных средств (Кз/с

)

определяется отношением величины обязательств предприятия к величине собственных средств:

Кз/с

= ЗК / СК (2.11)

Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Увеличение значения коэффициента за отчетный период свидетельствует об усилении зависимости предприятия от привлечения заемных средств и снижении его финансовой устойчивости.

Взаимосвязь коэффициентов Кз/с

и Ка

:

Кз/с

= 1 / Ка

– 1 (2.12)

Отсюда следует нормальное ограничение для коэффициента соотношения заемных и собственных средств: Кз/с

≤1.

Если значение данного коэффициента превышает единицу, то это указывает на потерю финансовой устойчивости. Однако при высокой оборачиваемости материальных оборотных средств и дебиторской задолженности критическое значение коэффициента может быть выше единицы.

Исходя из данных бухгалтерского баланса, коэффициенты, характеризующие общую финансовую устойчивость, представлены в таблице.

Таблица 2.10 - Значения коэффициентов, характеризующих общую финансовую устойчивость (в долях единицы)

| Показатели |

На начало периода |

На конец периода |

Изменения (+.-) |

| Коэффициент автономии (Ка

) |

0,46

3534015/7762119

|

0,41

4599513/11096248

|

0,05 |

Коэффициент концентрации

заемного капитала (Кзк

)

|

0,54

4228104/7762119

|

0,59

6496735/11096248

|

0,05 |

Коэффициент соотношения

заемных и собственных средств (Кз/с

)

|

1,1

4228104/3534015

|

1,4

6496735/4599513

|

0,03 |

Как показывают данные таблицы, коэффициент автономии в отчетном году незначительно снизился, он ниже нормативного уровня (0,5). Значение его показывает, что имущество предприятия на 41 % сформировано за счет собственных средств, то есть предприятие не может полностью погасить все свои долги, реализуя имущество, сформированное за счет собственных источников.

Коэффициент концентрации заемного капитала показывает, что доля заемных средств (0,59) выше, чем собственных, то есть предприятие не имеет общую финансовую устойчивость.

Коэффициент соотношения заемных и собственных средств показывает, что на начало отчетного периода на 1 рубль вложенных в активы собственных источников приходилось 1,1 руб. заемных, на конец периода – 1,4 руб. Полученное соотношение указывает на некоторое ухудшение финансового положения предприятия, так как связано с увеличением доли заемных средств по сравнению с собственным капиталом.

Для промышленных предприятий, обладающих значительной долей материальных оборотных средств в своих активах, применяет методику оценки достаточности источников финансирования для формирования запасов и затрат.

Материально-производственные запасы могут формироваться за счет собственных оборотных средств и за счет привлеченных источников.

Наиболее обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств, необходимых для формирования запасов. Устанавливается разница между величиной источников средств и величиной запасов.

В зависимости от соотношения величин показателей материально-производственных запасов, собственных оборотных средств и иных источников формирования запасов можно с определенной степенью условности выделить следующие типы финансовой устойчивости.

1. Абсолютная финансовая устойчивость характеризуется неравенством:

ЗиЗ < СОС, (2.13)

где:

СОС определяется как разница между собственным капиталом (СК) и внеоборотными активами (ВА):

СОС = СК – ВА (2.14)

Данное соотношение показывает, что все запасы и затраты покрываются собственными оборотными средствами, то есть предприятие не зависит от внешних кредиторов.

2. Нормальная финансовая устойчивость характеризуется неравенством:

СОС < ЗиЗ < СОС + ДП + КП, (2.15)

где:

ДП - долгосрочные пассивы (итог IV раздела пассива баланса);

КП - краткосрочные пассивы (из раздела V пассива баланса). Соотношение показывает, что сумма запасов и затрат превышает сумму СОС, но меньше суммы собственного оборотного капитала и долгосрочных и краткосрочных заемных источников. Для покрытия запасов и затрат используются собственные и привлеченные средства долгосрочного и краткосрочного характера.

3. Неустойчивое (предкризисное) финансовое положение характеризуется неравенством:

ЗиЗ > СОС + ДП + КП (2.16)

Данное соотношение соответствует положению, при котором сумма запасов и затрат превышает общую сумму всех нормальных (обоснованных) источников финансирования. Нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных дополнительных источников средств в оборот предприятия (фондов предприятия), превышения нормальной кредиторской задолженности над дебиторской и другие.

4. Критическое финансовое положение.

Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами. В условиях рыночной экономики при хроническом повторении ситуации предприятие должно быть объявлено банкротом.

Для оценки финансовой устойчивости применяют методику расчета трехкомпонентного показателя типа финансовой ситуации.

Для характеристики источников формирования запасов и затрат используются показатели, которые отражают различные виды источников.

1) Наличие собственных оборотных средств (СОС), определяемых как разница между собственным капиталом и стоимостью внеоборотных активов.

2) Наличие собственных и долгосрочных заемных (ДП) источников формирования запасов и затрат (СОС + ДП).

3) Наличие собственных, долгосрочных и краткосрочных (КП) источников формирования запасов и затрат (СОС + ДП + КП).

Трем показателям наличия источников формирования запасов и затрат (ЗиЗ) соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств (Фс

):

± Фс

= СОС – ЗиЗ (2.17)

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (Фт

):

± Фт

= (СОС + ДП) – ЗиЗ (2.18)

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (Фо

):

± Фо

= (СОС + ДП + КП) – ЗиЗ (2.19)

С помощью данных показателей можно определить трехкомпонентный показатель типа финансовой ситуации.

Выделяют четыре типа финансовых ситуаций:

1. Абсолютная независимость финансового состояния отвечает следующим условиям: Фс

≥ 0; Фт

≥ 0; Фо

· 0; то есть трехкомпонентный показатель типа ситуации:

S = {1,1,1} (2.20)

2. Нормальная независимость финансового состояния, которая гарантирует платежеспособность:

Фс

< 0; Фт

≥ 0; Фо

≥ 0, то есть S = {0,1,1} (2.21)

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств (сокращения дебиторской задолженности, ускорения оборачиваемости запасов):

Фс

< 0; Фт

< 0; Фо

> 0; то есть S = {0,0,1} (2.22)

4. Кризисное финансовое состояние, при котором предприятие зависит полностью от заемных источников финансирования. Собственного капитала и долго- и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образующихся в результате погашения кредиторской задолженности, S = {0,0,0}.

Для определения типа финансовой устойчивости проанализируем динамику источников средств, необходимых для формирования запасов, в таблице.

Таблица 2.11 - Показатели типа финансовой устойчивости

| Показатели |

На начало периода |

На конец периода |

Изменения

(+,-)

|

| Тыс. руб. |

% |

| 1 |

2 |

3 |

4 |

5 |

| 1. Источники собственных средств |

3534015 |

4599513 |

1065498 |

30 |