Введение

Новый этап экономических и социальных реформ в России предусматривает в качестве приоритетных направлений государственных инвестиций на поддержание систем жизнеобеспечения населения страны. Расходы на образование являются именно такими инвестициями, т.к. развитие всех отраслей экономики зависит от уровня образованности общества. Первостепенно роль в деле воспитания подрастающего поколения всегда принадлежала системе образования.

С этой целью был принят национальный проект «Образование». Целью этого проект является модернизация российского образования, путем принятия мер по реализации направлений развития образовательной системы страны, что поможет достичь современного качества образования, меняющегося в соответствии с изменением запросов общества и социально-экономических условий. Направления национального проекта «Образование»: поддержка на конкурсной основе лучших учителей и школ, внедряющих инновационные программы; иформатизация; вознаграждения за классное руководство; создание современных центров начального профессионального образования в армии; поддержка талантливой молодежи; формирование сети национальных университетов и бизнес школ; обеспечение школьными автобусами сельские школы.

Функционирование национального проекта «Образование» и достижение поставленных в нем целей не может без достаточного финансирования данного проекта и вообще образования.

Создание новой системы образования в стране требует создания новой системы финансирования данной системы. Для этого необходимо изучение современной системы выделения средств на образование и выявления проблем связанных с этим.

Целью настоящей работы является исследование строения образовательной системы, ее необходимости для современного общества, а также принципов ее финансирования, в частности коррекционных школ – интернатов в Российской Федерации.

Для достижения указанной цели были поставлены и решены следующие задачи:

· изучение опыта финансирования образования в современном мире;

· изучение основы финансирования образовательной системы в Российской Федерации;

· изучение принципов финансирования образовательных учреждений и школ – интернатов.

Реклама

В связи с заявленными задачами структура работы выглядит следующим образом:

- в первой главе раскрываются особенности финансирования образовательных учреждений;

- во второй главе рассматриваются методы планирования расходов образовательных учреждений;

- в третьей главе рассматриваются методы планирования расходов в школах – интернатах.

Объект изучения Г(О)С(К)ОУ школа-интернат II вида г. Лебедяни.

В список литературы включены те источники, которые были использованы при написании выпускной квалификационной работы и на которые имеются ссылки в основной части работы.

1. Финансирование образования в РФ

1.1

Теоретические основы финансирования образования – как отрасли социальной сферы

Развитие системы образования в Российской Федерации является одной из первоочередных политик, которая действует на основании Федеральной целевой программы развития образования. Эта программа была разработана и утверждена Правительством Российской Федерации. Государственная политика в области образования основывается на следующих принципах:

- гуманистический характер образования, приоритет общечеловеческих ценностей, жизни и здоровья человека, свободного развития личности. Воспитание гражданственности, трудолюбия, уважения к правам и свободам человека, любви к окружающей природе, Родине, семье;

- единство федерального культурного и образовательного пространства. Защита и развитие системой образования национальных культур, региональных культурных традиций и особенностей в условиях многонационального государства;

- общедоступность образования, адаптивность системы образования к уровням и особенностям развития и подготовки обучающихся, воспитанников;

- светский характер образования в государственных и муниципальных образовательных учреждениях;

- свобода и плюрализм в образовании;

- демократический, государственно-общественный характер управления образованием. Автономность образовательных учреждений.

В Российской Федерации образование в дошкольных, начального общего, основного общего, среднего (полного) общего образования и начального профессионального образования бесплатное и доступно всем. Высшее образование и послевузовское профессиональное образование, также может предоставляться бесплатно на конкурсной основе, в случае первоначального предоставления высшего образования. [6]

В целях реализации права на образование граждан, нуждающихся в социальной поддержке, государство полностью или частично несет расходы на их содержание в период получения ими образования. Категории граждан, которым предоставляется данная поддержка, порядок и размеры ее предоставления устанавливаются федеральными законами для федеральных государственных образовательных учреждений, законами субъектов Российской Федерации для образовательных учреждений, находящихся в ведении субъектов Российской Федерации, и муниципальных образовательных учреждений.

Реклама

В целях поощрения граждан имеющих выдающиеся способности в Российской Федерации предусмотрены специальные государственные стипендии, также государство оказывает помощь в получении образования. Стипендии также предоставляются для таких граждан для обучения за рубежом. [25. c.17]

Образовательная программа определяет содержание образования определенных уровня и направленности. В Российской Федерации реализуются образовательные программы, которые подразделяются на:

1) общеобразовательные (основные и дополнительные);

2) профессиональные (основные и дополнительные).

Общеобразовательные программы направлены на решение задач формирования общей культуры личности, адаптации личности к жизни в обществе, на создание основы для осознанного выбора и освоения

профессиональных образовательных программ. К общеобразовательным относятся программы:

- дошкольного образования;

- начального общего образования;

- основного общего образования;

- среднего (полного) общего образования.

Профессиональные образовательные программы направлены на решение задач последовательного повышения профессионального и общеобразовательного уровней, подготовку специалистов соответствующей квалификации. К профессиональным относятся программы:

- начального профессионального образования;

- среднего профессионального образования;

- высшего профессионального образования;

- послевузовского профессионального образования.

В Российской Федерации образование оказывается в различных формах: очной, очно – заочной, заочной, самообразования, экстерната. Допускается сочетание форм обучения.

Образовательным является учреждение, которое осуществляет образовательную деятельность, и (или) содержит и обучает воспитанников и обучающихся. К образовательным учреждениям относятся:

- дошкольные;

- общеобразовательные (начального общего, основного общего, среднего (полного) общего образования);

- учреждения начального профессионального, среднего профессионального, высшего профессионального и послевузовского профессионального образования;

- учреждения дополнительного образования взрослых;

- специальные (коррекционные) для обучающихся, воспитанников с отклонениями в развитии;

- учреждения для детей-сирот и детей, оставшихся без попечения родителей (законных представителей);

- учреждения дополнительного образования детей;

- другие учреждения, осуществляющие образовательный процесс.

Образовательные учреждения могут быть государственными (федеральными или находящимися в ведении субъекта Российской Федерации), муниципальными, негосударственными (частными, учреждениями общественных и религиозных организаций (объединений)).

Федеральное государственное образовательное учреждение - образовательное учреждение, находящееся в федеральной собственности и финансируемое за счет средств федерального бюджета. [14, c.401]

Содержание образования является одним из факторов экономического и социального прогресса общества и должно быть ориентировано на:

· обеспечение самоопределения личности, создание условий для ее самореализации;

· развитие общества;

· укрепление и совершенствование правового государства.

Во многих странах мира основным источником финансирования образования являются средства бюджета. Недостаток бюджетных средств на финансирование большинство стран компенсирует за счет внебюджетных средств. Привлечение внебюджетных средств осуществляется путем:

- введение частичной или полной оплаты расходов на образование, включая образовательный кредит;

- стимулирование частного сектора, формирующего усложненный вид элитарного образования.

Широкое распространение платное образование получило в США и Канаде. Наряду с этим страны Северной Европы: Дания, Норвегия, Швеция противостоят введению платного обучения.

Бюджет – это объективно обусловленное звено финансовой системы, особый сегмент денежных отношений, связанный с формированием, распределением и использованием центрального фонда денежных средств, предназначенного для обеспечения функций и задач государства и его территориальных подсистем; это главный финансовый план страны, важнейший инструмент государственного регулирования.

Бюджетная система представляет собой совокупность отношений, возникающих между различными субъектами в процессе:

- формирования доходов и осуществления расходов бюджетов всех уровней системы и бюджетов государственных внебюджетных фондов, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга;

- составления и рассмотрения проектов бюджетов системы, их утверждения и исполнения, контроля за их исполнением.

Бюджетная система Российской Федерации состоит из бюджетов трех уровней:

- федеральный бюджет и бюджеты внебюджетных государственных фондов;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов. Всего в Российской Федерации 89 субъектов, из них: 21 республиканский бюджет в составе Российской Федерации, 55 краевых и областных бюджетов, 10 бюджетов автономных округов, бюджет Еврейской автономной области, городские бюджеты Москвы и Санкт-Петербурга;

- местные бюджеты.

Каждый бюджет обеспечивает финансирование мероприятий соответствующего уровня; вместе с тем вышестоящий бюджет выступает своеобразным гарантом финансирования минимума необходимых расходов нижестоящих территорий. И если последний не обеспечивает финансирование такого минимума, то средства должны выделяться из вышестоящего бюджета. Иными словами, бюджеты всех уровней взаимосвязаны и взаимообусловлены.

Каждый субъект Российской Федерации и соответствующие местный органы власти на основе федерального законодательства самостоятельно устанавливают свою бюджетную систему, исходя из государственного и административно-территориального устройства.

Бюджеты, действующие на соответствующих территориях, объединяются в консолидированные бюджеты. Консолидированный бюджет представляет собой свод бюджетов всех уровней бюджетной системы на соответствующей территории.

Консолидированные бюджеты используются для расчетов минимальных социальных и финансовых норм и нормативов, необходимых при бюджетном планировании и при анализе эффективности распределения и использования бюджетных средств. Показатели консолидированных бюджетов являются также основанием для предоставления субвенций из федерального бюджета.

Утверждаются бюджеты ежегодно и действуют в течение финансового года. В России финансовый год совпадает с календарным.

Важнейшей составляющей устройства бюджетной системы является бюджетная квалификация, представляющая собой группировку доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов, составления и исполнения бюджетов и обеспечения сопоставимости их характеристик. Ввиду исключительной сложности бюджета как экономической категории используются различные виды классификации. Классификация доходов бюджетов РФ является группировкой доходов бюджетов всех уровней бюджетной системы и основывается на законодательных актах РФ, определяющих источники их формирования. Группы доходов состоят из статей доходов, объединяющих конкретные виды доходов по источникам и способам их получения. Функциональная классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней бюджетной системы и отражает направление бюджетных средств на выполнение основных функций государства, в том числе на финансирование реализации нормативных правовых актов, принятых органами государственной власти РФ и ее субъектов, на финансирование осуществления отдельных государственных полномочий, передаваемых на иные уровни власти. Бюджетная классификация доходов и расходов бюджетов РФ, источников финансирования дефицитов бюджетов является единой для бюджетов всех уровней бюджетной системы РФ и утверждается федеральным законом.

В зависимости от экономического содержания расходов бюджетов делятся на капитальные и текущие. Капитальные расходы бюджетов, предназначенные для обеспечения инновационной и инвестиционной деятельности, включают:

- расходы на инвестиции в действующие или вновь создаваемые структуры в соответствии с утвержденной инвестиционной программой;

- средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам;

- расходы на проведение капитального ремонта и иные расходы, связанные с расширенным воспроизводством;

- другие расходы бюджета, вошедшие в капитальные расходы в соответствии с экономической классификацией расходов бюджетов РФ.

Текущие расходы бюджетов предназначены для обеспечения текущего самоуправления органов государственной власти, органов местного самоуправления и бюджетных учреждений, а также оказания государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций. В эту категорию входят и другие расходы бюджетов, не включенные в капитальные расходы. Предоставление бюджетных средств осуществляется в формах:

- ассигнований на содержание бюджетных учреждений;

- средств на оплату товаров, работ и услуг, выполняемые физическими и юридическими лицами по государственному или муниципальному контрактами;

- ассигнований на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

- ассигнований на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

- бюджетных кредитов юридическим лицам;

- субвенций и субсидий физическим и юридическим лицам;

- инвестиций в уставный капитал действующих или вновь создаваемых юридических лиц; и т.д.

1.2

Основные источники финансирования образования

В Российской Федерации ведущим источником финансирования расходов на образование являются средства бюджета. Из федерального бюджета финансируется содержание образовательных учреждений федерального ведения, осуществление федеральных образовательных программ; образовательные субвенции в пределах трансфертов нуждающимся в финансовой поддержке регионам. Деятельность образовательного учреждения финансируется в соответствии с законодательством. Финансирование федеральных государственных образовательных учреждений осуществляется на основе федеральных нормативов финансирования государственных образовательных учреждений, находящихся в ведении субъектов Российской Федерации, и муниципальных образовательных учреждений - на основе федеральных нормативов и нормативов субъекта Российской Федерации. Данные нормативы определяются по каждому типу, виду и категории образовательного учреждения в расчете на одного обучающегося, воспитанника, а также на иной основе. Для мало комплектных сельских и рассматриваемых в качестве таковых органами государственной власти и органами управления образованием образовательных учреждений норматив финансирования должен учитывать затраты, не зависящие от количества обучающихся. Нормативы финансирования федеральных государственных образовательных учреждений устанавливаются Правительством Российской Федерации. Органами местного самоуправления могут быть установлены нормативы финансирования муниципальных образовательных учреждений за счет средств местных бюджетов. В настоящее время увеличились возможности образовательных учреждений привлекать денежные средства за счет предоставления платных услуг, пожертвований юридических и физических лиц. Привлечение дополнительных средств не влечет снижения объемов финансирования из бюджетов различных уровней. Стабильным источником поступления денежных средств является сдача в аренду помещений принадлежащих на праве собственности учебному учреждению, если это не мешает учебному процессу. К дополнительному источнику финансирования относятся и средства международных организаций, передаваемые учреждениям на безвозмездной основе (в виде благотворительности), так и на осуществление программ международного сотрудничества.

К платным услугам можно отнести:

1. Образовательные услуги:

· изучение не предусмотренных учебным планом предметов;

· услуги психологической помощи;

· подготовительные курсы для поступления в высшее учебное заведение;

· создание групп для обучения детей с отклонениями в развитии.

2. Развивающие услуги: различные кружки, студии и т.д. по интересам;

3. Спортивно – оздоровительные интересы: организация секций и групп по укреплению здоровья детей. [13, c.184]

Величина ассигнований в первую очередь регулируется объемом доходов бюджета того или иного уровня. Порядок финансового обеспечения образовательных учреждений регламентирован Бюджетным Кодексом Российской Федерации. В нем четко обозначены рамки применения нормативов финансовых затрат и нормативов минимальной бюджетной обеспеченности. Детализация бюджетных расходов по экономическим статьям связана с необходимостью усиления контроля со стороны финансирующих и административных органов за их целевым использованием. Определяет объем бюджетных ассигнований и распределяет расходы государственный орган в пределах выделенных из бюджета средств на календарный финансовый год.

Общеобразовательные школы – интернаты создаются в целях оказания помощи семье в воспитании детей, формирования у них навыков самостоятельной жизни, социальной защиты и всестороннего развития их творческих способностей. В эти учреждения принимаются преимущественно дети, нуждающиеся в государственной поддержке, в том числе дети из многодетных и малообеспеченных семей, дети, находящиеся под опекой. Основными задачами образовательных учреждений для детей – сирот и детей, оставшихся без попечения родителей, являются: создание благоприятных условий, приближенных к домашним, способствующих умственному, эмоциональному и физическому развитии воспитанников, обеспечение их медико – психолого – педагогической реабилитации и социальной адаптации; охрана прав и интересов воспитанников. В соответствии с индивидуальными особенностями детей в системе образования могут функционировать следующие виды учреждений: детский дом, детский дом – школа, школа – интернат для детей сирот и детей, оставшихся без попечения родителей, санаторий детский дом, специальные (коррекционные) детские дома и школы – интернаты для детей сирот и детей, оставшихся без попечения родителей, с отклонениями в развитии. В этих видах учреждений содержание и обучение воспитанников осуществляется на основе полного государственного обеспечения. [25, c.18]

При бюджетном финансировании при помощи ассигнований применяются два способа:

1. «Нетто-бюджет» - денежные средства в процессе финансирования выделяются на довольно ограниченный круг затрат, предусмотренных бюджетом;

2. «брутто-бюджет» - применяется для финансирования организаций, которые полностью находятся на бюджетном финансировании. Бюджетные средства предоставляются на все виды расходов.

Образование финансируется способом «брутто-бюджет». Выделяются ассигнования на содержание учебных заведений, выделяются средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным и муниципальным контрактам. Расходы на образование относятся к расходам на социальные нужды, которые определяются на основе принципов сметного планирования и финансируются по конкретным видам затрат. В основе расчетов расходов образовательных учреждений лежат показатели деятельности учреждений, характеризующие обслуживаемые контингенты (число учащихся, учебных групп, классов, число воспитанников). При этом учитывается время функционирования в течение года. Эти показатели служат расчетными. Денежный расход насчитывается по норме, которая обеспечивает функционирование и развитие учебного учреждения. Основной принцип расходования бюджетных средств – строгое их регламентирование по назначению. Образовательное учреждение не вправе использовать средства на цели, которые не предусмотрены сметой. В состав затрат сметы образовательных учреждений входят:

· оплата труда;

· начисления на оплату труда;

· командировочные и иные компенсационные выплаты работникам;

· оплата товаров, работ и услуг;

· капитальный и текущий ремонт;

· приобретение оборудования и предметов длительного пользования.

Как следует из закона «Об образовании» образовательное учреждение самостоятельно осуществляет финансово-хозяйственную деятельность, имеет расчетный счет. Финансовые и материальные средства используются им по своему усмотрению, но в пределах целевого финансирования. Не использованные в текущем году средства не могут быть изъяты или зачтены в объем финансирования на следующий год. Учредителями образовательных учреждений являются органы управления, которые несут ответственность за финансирование расходов по выполнению государственного заказа. Государственный заказ ограничен возможностями бюджетного финансирования и рамками государственных стандартов, он формируется государственными, региональными и муниципальными органами управления. Основными документами, регулирующими ответственность и права учредителя и образовательного учреждения, являются договор о взаимоотношении между ними и устав образовательного учреждения. Учредитель берет на себя обязательства по финансированию учреждения в соответствии с утвержденной сметой расходов. В случае, когда образовательное учреждение не имеет своей бухгалтерии, то учредитель берет на себя обязанность осуществлять финансово-бухгалтерское обслуживание его деятельности через централизованную бухгалтерию. Образовательное учреждение обязано своевременно предоставлять учредителю обоснованные информацию о потребности в бюджетных средствах, расходовании бюджетных средств, о внебюджетных источниках денежных средств.

Образовательное учреждение в пределах средств выделенных на оплату труда самостоятельно составляет штатное расписание, осуществляет выплату надбавок, доплат и других стимулирующих выплат.

Таблица №1. Объем финансирования расходов на образование из бюджета РФ.

| 2004 год |

2005 год |

2006 год |

2007 год |

| 1. Расходы бюджета РФ, млн.руб. |

2628112980,90 |

1375788350,00 |

3692475512,00 |

5463479 900,00 |

| 2. Средства направленные на финансирование образования РФ, тыс.руб. |

121618870,90 |

154456613,50 |

201588660,60 |

278468374,90 |

| 3. Удельный вес расходов на финансирование образования в общей сумме расходов бюджета РФ, % |

4,7 |

5,06 |

5,4 |

5,1 |

| 4. Изменение суммы расходов на финансирование образования РФ относительно предыдущего года, тыс.руб. |

32837742,60 |

47132047,10 |

76879714,30 |

Проанализировав данные можно отметить, что финансирование образования по сравнению с предыдущем годом увеличивается на 32837742,60 тыс. руб. в 2005г, на 47132047,10тыс. руб. в 2006г., и на 76879714,30 тыс. руб. в 2005г. Это также можно сказать, если посмотреть на удельный вес расходов на финансирование образования в общей сумме расходов бюджета. Таким образом, объем бюджетных средств выделяемых на финансирование образования в РФ с каждым годом увеличивается. [8,9,10,11,12]

Таблица №2. Объем финансирования расходов на образование из бюджета Липецкой области 2006-2007гг.

| 2006 год |

2007 год |

| 1. Расходы Липецкой обл, млн.руб. |

17775544,50 |

4732277,70 |

| 2. Средства, направленные на финансирование образования Липецкой обл., тыс.руб. |

1531323,0 |

1614769,0 |

| 3. Удельный вес расходов на финансирование образования в общей сумме расходов бюджета Липецкой обл., % |

8,6 |

34 |

| 4. Изменение суммы расходов на финансирование образования Липецкой обл. относительно предыдущего года, тыс.руб. |

83446,0 |

Расходы, на образование финансируемые из бюджета Липецкой области увеличились на 83446,0 тыс. руб. в 2007 году по сравнению с 2006 годом. Также увеличился удельный вес расходов на образование в общем, объеме расходов бюджета Липецкой области.

2. Планирование расходов на финансирование школы-интерната

2.1 Анализ деятельности школы–интерната

На основании Постановления Липецкого областного Совета депутатов от 06.10.2005г. №975-пс действует некоммерческая организация – Государственное (областное) специальное (коррекционное) образовательное учреждение для обучающихся, воспитанников с отклонениями в развитии специальная (коррекционная) общеобразовательная школа-интернат II вида. Учредителем Г(О)С(К)ОУ школы-интерната II вида является департамент образования и науки Липецкой области. Юридический адрес: 399610, Липецкой области, г. Лебедянь, ул.Ленина,32 Учреждение в своей деятельности руководствуется законодательством РФ и субъекта РФ, указами и распоряжениями Президента Российской Федерации, органа исполнительной власти субъекта РФ, международными актами в области защиты прав ребенка, решениями Учредителя, соответствующими типовыми положениями, договором с Учредителем и настоящим Уставом.

Права юридического лица у Учреждения в части ведения уставной финансово- хозяйственной деятельности возникают с момента регистрации. Школа – интернат имеет самостоятельный баланс и лицевой счет, вправе от своего имени заключать договора, приобретать имущественные права и личные неимущественные права, быть истцом и ответчиком в суде, Арбитражном и Третейском судах, имеет штамп и печать установленного образца. Может выступать государственным заказчиком при размещении заказов на поставку товаров, выполнение работ и оказание услуг за счет бюджетных средств. Г(О)С (К)ОУ школа-интернат приобретает право на образовательную деятельность и льготы, проходит аттестацию в соответствии с законодательством РФ об образовании, с момента выдачи ему лицензий.

Предметом деятельности Учреждения является обеспечение получения воспитанниками начального общего, основного общего образования, осуществления их реабилитационного процесса, приобретения начальных профессиональных знаний, умений и навыков воспитанниками.

Основными целями деятельности являются:

- создания благоприятных, приближенных к домашним, условий для коррекции и развития личности;

- обеспечение социальной защиты, медико-психолого-педагогической реабилитации и социальной адаптации воспитанников;

- формирование общей культуры личности воспитанника на основе обязательного минимума содержания специальных общеобразовательных программ, их адаптации к жизни в обществе;

- обеспечение охраны и здоровья воспитанников;

- охрана прав и интересов воспитанников;

- медицинская деятельность.

Для реализации основных задач Учреждение имеет право:

- самостоятельно, с учетом государственных образовательных стандартов разрабатывать, принимать и реализовывать образовательные программы;

- разрабатывать и утверждать учебный план, годовой календарный учебный график и расписание занятий, согласуя с Департаментом образования;

- привлекать для осуществления своей уставной деятельности дополнительные источники финансовых и материальных средств, включая использования банковского кредита;

- арендовать и сдавать в аренду в установленном порядке здания, сооружения, оборудование, транспортные средства и иное имущество;

- оказывать посреднические услуги, приобретать акции, облигации, иные ценные бумаги и получать по ним доходы, вести другую предпринимательскую деятельность, не запрещенную законодательством РФ и не приносящую ущерб основной деятельности Учреждения, предусмотренную Уставом.

Содержание образования в школе- интернате с уровнем общеобразовательных программ двух ступеней общего образования.

1-я ступень – начальное общее образование, включая подготовительный класс,

2-я ступень – основное общее образование.

Психокоррекционная и психопрофилактическая работа с детьми.

Медицинское обеспечение в Учреждении осуществляют штатные медицинские работники, которые совместно с администрацией Учреждения отвечают за охрану здоровья воспитанников и укрепление их психофизического состояния, диспансеризацию, проведение профилактических мероприятий и контролируют соблюдение санитарно-гигиенического и противоэпидемического режима, организацию физического воспитания и закаливания, питания, в т.ч. диетического. Оказание помощи обучающимся в профориентации, получении профессии, трудоустройстве и трудовой адаптации. Совершенствование и развитие швейного, столярного образования в школе – интернате для детей с нарушением слуха создает условия для воспитания творчески активной личности, для профессиональной ориентации и профессиональной перспективы воспитанников. Отношения между Учредителем и Учреждением определяются договором, заключенным между ними в соответствии с законодательством РФ.

Учредитель:

- определяет порядок приема граждан в Учреждение;

- утверждает Устав Учреждения;

- получает ежегодный отчет от Учреждения о поступлении и расходовании финансовых и материальных средств;

- назначает директора Учреждения;

- имеет право контроля за образовательной и финансово – хозяйственной деятельностью Учреждения;

Управление школой–интернатом строится на принципах демократии, гласности, открытости, единоначалия и самоуправления. Общее руководство школой–интернатом осуществляет Совет школы, избираемый на год и состоящий из представителей воспитанников и педагогических работников. Совет школы избирает из своего состава председателя, который руководит работой Совета, проводит заседания и подписывает решения.

Совет школы–интерната собирает председатель по мере необходимости, но не реже двух раз в год, внеочередные заседания проводятся по требованию 1/3 его состава.

К компетенции школы–интерната относятся:

- материально–техническое обеспечение и оснащение образовательно–реабилитационного процесса, оборудование помещений в соответствии с государственными, местными нормами и требованиями, осуществляемые в пределах собственных финансовых средств.

Предоставление Учредителю и общественности ежегодного отчета о поступлении и расходовании финансовых и материальных средств.

- установление структуры управления деятельностью школы– нтерната, штатного расписания, распределение должностных обязанностей.

Установление ставок заработной платы, должностных окладов работников в пределах собственных финансовых средств и с учетом ограничений, установленных федеральными и местными нормами.

Заработная плата и должностной оклад работникам школы–интерната выплачивается за выполнение ими функциональных обязанностей и работ, предусмотренных трудовым договором (контрактом).

- установление надбавок и доплат к должностным окладам работников школы – интерната и размеров их премирования.

- разработка и принятия Устава школы–интерната;

- самостоятельное осуществления образовательно–реабилитационного процесса в соответствии с Уставом школы-интерната, лицензией.

Контроль за своевременным предоставлением отдельным категориям обучающихся дополнительных льгот и видов материального обеспечения, предусмотренных Законодательством Российской Федерации. Создание в школе-интернате необходимых условий для работы подразделений по организации питания и медицинского обслуживания, контроль за их работой в целях охраны и укрепления здоровья обучающихся и работников. Содействие деятельности учительских (педагогических) организаций (объединений) и методических объединений. Имущество школы – интерната является государственной собственность Липецкой области и закрепляется за Учреждением на праве оперативного управления согласно акту приема – передачи комитетом по управлению государственным имуществом Липецкой области. Земельные участки закреплены за школой – интернатом в постоянное (бессрочное) пользование. При осуществлении оперативного управления имуществом Учреждение обязано:

- эффективно использовать закрепленное на праве оперативного управления имуществом;

- обеспечивать сохранность и использование закрепленного за ней на праве оперативного управления имущества строго по целевому назначению;

- не допускать ухудшения технического состояния закрепленного за ней на праве оперативного управления имущества. Это требование не распространяется на ухудшения, связанные с нормами износа этого имущества в процессе эксплуатации;

- осуществлять амортизацию и восстановление изнашиваемой части имущества, передаваемого в оперативное управление.

Школа–интернат отвечает по обязательствам находящимся в ее распоряжении денежными средствами. При недостаточности у Учреждения денежных средств, ответственность по обязательствам школы–интерната несет Учредитель. Источником формирования имущества и финансовых ресурсов Учреждения являются бюджетные и внебюджетные средства, имущество, переданное Учреждению собственником или уполномоченным им органом.

Контроль за использованием по назначению и сохранностью имущества Учреждения осуществляет Комитет по управлению государственным имуществом Липецкой области. Привлечение Учреждением дополнительных средств не влечет за собой снижения нормативов и (или) абсолютных размеров ее финансирования из бюджета.

Неиспользованные в этом учебном году финансовые средства не могут быть изъяты у Учреждения или зачислены Учредителем в объем финансирования следующего года.

2.2 Расчет расходов на финансирование школ

Важную роль в финансировании образовательных учреждений играют минимальные социальные нормативы. Которые включают: Единую тарифную сетку по оплате труда работников бюджетной сферы; наполняемость классов и групп; натуральные нормы питания детей и воспитанников по дошкольным учреждениям, интернатам; перечень одежды и обуви выдаваемой детям – сиротам и т.д. При разработке сметы расходов различного образовательного учреждения используются производственные показатели. В общеобразовательных школах – количество детей и групп, количество учащихся в классах, а в школах – интернатах – число воспитанников, в учреждениях профессионального образования – число студентов на бесплатном обучении.

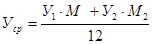

Формула среднегодового количества учащихся:

, ,

где

Уср

– среднегодовое количество учащихся;

У1

– количество учащихся на начало планируемого года (на 1 января);

М1

– количество месяцев с переходящим контингентом на начало года (8 месяцев);

У2

– количество учащихся планируемого года (на 1 сентября);

М2

– количество месяцев функционирования учреждений с новым контингентом на конец года (4 месяца);

12 – число месяцев в году. [16, c.134]

Составление смет по общеобразовательным школам производится по методике исчисления федеральных нормативов бюджетного финансирования общеобразовательных учреждений.

Финансирование образовательных учреждений осуществляется в пределах расходов, утвержденных по разделу «Образование» функциональной классификации расходов бюджетов РФ, исходя из штатного расписания и сметы расходов. В штатном расписании указывается структурные подразделения, должности, количество штатных единиц по каждой должности, оклады, надбавки и месячный фонд заработной платы. В состав расходов на содержание входят: заработная плата, начисления на заработную плату, хозяйственные, командировочные и другие расходы.

Сметно–бюджетное финансирование – это обеспечение государственными денежными средствами на основе индивидуального финансово – планового акта, устанавливающего целевое направление, объем и поквартальное распределение средств (сметы).

Смета – это финансовый план организаций и учреждений, получающих денежные средства из соответствующего бюджета для производства расходов, обеспечивающих функционирования. Смета действует в течение финансового года – с 1 января до 31 декабря.

Сметы устанавливают объем, целевое направление с поквартальным распределением средств, выделяемых учреждениям из бюджета соответствующего уровня для выполнения стоящих перед ним задач.Смета состоит из статей. Статьи сметы имеют предметно – целевое назначение. Учреждения финансируются по трем укрупненным статьям: заработная плата, текущие расходы и капитальные вложения (в том числе капитальный ремонт). Статьи расходов имеют строго обязательный характер и произвольному изменению не подлежат. Статьи расходов составляют на основе норм расходов. Основными методами планирования бюджетных расходов являются программно-целевой и нормативный.

Программно–целевой метод бюджетного планирования заключается в выделении бюджетных средств в соответствии с целевыми программами, которые составляются для решения социальных или экономических задач. Этот метод планирования финансовых ресурсов позволяет соблюдать единый подход к формированию и распределению финансовых ресурсов по конкретным программам и проектам, и целевому использованию и, улучшению контроля. Планирование средств на финансирование бюджетных мероприятий, составление смет бюджетных учреждений в значительной мере основано на использовании нормативного метода планирования расходов и выплат. Нормы устанавливаются законодательными и подзаконными актами. Такими нормами являются либо денежное выражение натуральных показателей удовлетворения социальных потребностей, либо нормы индивидуальных выплат, либо нормы, в основе которых лежат средние статистические величины расходов за ряд лет, а также материально – финансовые возможности общества в конкретном периоде. Под нормами расходов понимаются единые типовые измерители сметных расходов по однородным учреждениям. Нормы расходов подразделяются по ряду оснований на:

· Обязательные (штаты и ставки заработной платы; расходы на командировки, питание, медикаменты) и необязательные (расходы на содержание зданий, сооружений; затраты на освещение, отопление). Обязательные нормы при их применении не подлежат изменению; необязательные, наоборот, изменяются и применяются (в пределах общей нормы) в соответствии с конкретными условиями субъекта финансирования;

· Материальные и денежные: материальные нормы определяют объем материальных (натуральных) средств на единицу измерения расходов. Денежные нормы являются стоимостным выражением материальных (натуральных) норм расходов;

· Индивидуальные и комбинированные: индивидуальная норма расходов предусматривает расходы на одну цель. Совокупность индивидуальных норм по определенному показателю образует комбинированную норму.

В смете отражаются:

1. Реквизиты учреждения (его наименование, бюджет из которого производится финансирование, подпись лица, утвердившего смету, печать и т.д.).

2. Свод расходов (фонд заработной платы, материальные затраты, фонд производственного и социального развития, фонд материального поощрения, другие фонды).

3. Свод доходов (финансирование из бюджета, прочие поступления).

4. Производственные показатели учреждения.

5. Расчеты и обоснования расходов и доходов.

С составление смет решаются следующие задачи:

· обеспечение бюджетных учреждений государственным финансирование;

· анализ предполагаемых проектов расходов и отчетов об использовании средств;

· контроль за эффективным и экономным расходованием средств. [18, c.97]

В целях обеспечения единой системы планирования финансовых расходов, при переходе на нормативный метод финансирования разработана Единая модель расчета нормативов бюджетного финансирования образовательных учреждений. Соблюдение единства принципов и методов расчета потребности в финансировании образовательных учреждений позволит обеспечить единый подход к формированию потребности в финансовых средствах на функционирование образовательных учреждений. Федеральный норматив бюджетного финансирования – это нормативная стоимость реализации государственной образовательной программы в год по типам и видам образовательных учреждений в расчете на одного обучающегося (воспитанника). Величина федерального норматива бюджетного финансирования выступает в качестве минимальной стоимости, являющейся обязательной для исполнения бюджета на всех уровнях.

Федеральный норматив бюджетного финансирования:

ФН бф

= ФОТ + ФМО,

где

ФН бф

– федеральный норматив бюджетного финансирования;

ФОТ – заработная плата (тарифная и надтарифная части); начисления на заработную плату; компенсационные выплаты за книгоиздательскую продукцию; расходы на повышение разрядов и аттестацию педагогических работников;

ФМО – учебные расходы; канцелярские и хозяйственные расходы; расходы на приобретение мягкого инвентаря и обмундирования; прочие расходы. [20, c.205]

Принципы расчета федерального норматива:

- Формирование величины норматива бюджетного финансирования производства на основе установления нормативных соотношений между фондами оплаты труда и фондом материального обеспечения, т.е. суммой всех остальных текущих расходов, связанных с функционированием конкретного образовательного учреждения.

- Включение в расчетную величину федеральных нормативов бюджетного финансирования только прямых текущих расходов, непосредственно влияющих на стоимость обучения (содержание) одного обучающегося (воспитанника) в рамках реализации образовательных программ, являющихся минимально необходимыми.

Основой расчета федерального норматива являются: общий фонд заработной платы в месяц в расчете на одну ставку по каждой группе персонала; нормативное количество ставок на одного обучающегося по каждой группе персонала. Эти показатели используются для расчета нормативного фонда заработной платы в месяц, в расчете на одного обучающегося. К нормативному фонду заработной платы прибавляются начисления на заработную плату, связанные с уплатой единого социального налога. Нормативный фонд заработной платы. А также начисления единого социального налога формируют нормативный фонд оплаты труда, являющийся постоянной величиной, независимо от установленного экономического норматива на фонд оплаты труда. Расчет федерального норматива предполагает установление экономического норматива на фонд оплаты труда в процентном отношении к общей сумме расходов, равной 100% Базой экономического норматива на фонд оплаты труда является аналитический метод, т.е. отслеживание за длительный период и определение средних соотношений между расходами на заработную плату и другими затратами при наиболее полном удовлетворении потребности в финансовых средствах по всем статьям расходов. Исчисление экономического норматива на фонд оплаты труда основывается на сложившихся средних соотношениях между затратами на заработную плату и остальными расходами за продолжительные период. Причем должно соблюдаться условие – относительно полное удовлетворение потребности в финансовых ресурсах по всем статьям расходов в разрезе типов образовательных учреждений. Определение средств на формирование фонда материального обеспечения начинается с затрат на приобретение предметов снабжения и материалов для текущих хозяйственных целей. Сначала, исчисляются расходы на питание, объемы которых определяются с учетом числа дней посещения учреждений и общего контингента воспитанников, учащихся, установленной дневной нормой питания. Кроме затрат на питание в эту статью входит приобретение мягкого инвентаря, включающего обеспечение детских садов, школ-детских садов, школ-интернатов постельными принадлежностями, специальной одеждой работников кухни и т.д. в соответствии с натуральными нормами обеспечения и сроков эксплуатации. Сюда относятся расходы на оснащение учебными, медицинскими, хозяйственными и технологическим оборудованием. Затраты по оплате транспортных услуг включают доставку продуктов питания в детские школы, в том числе если отсутствуют их приготовление на месте. В состав этих расходов входит и приобретение ГСМ по подведомственному транспорту. Оплата услуг связи исчисляется как произведение количества используемых телефонных номеров на установленный тариф. Существенное место в расходах занимают коммунальные услуги. Расчетная величина затрат складывается из объемов и площади помещений, условий обеспечения тепловыми и энергетическими ресурсами. Существуют отличия в методике расчетов этих затрат для городских и сельских образовательных учреждений. В городских – коммунальное обслуживание организовано на договорной основе, а в сельских – ведется сложный расчет, учитывающий нормы расхода топлива, его цены, длительность отопительного сезона. Прочие коммунальные расходы исчисляются аналитическим путем. При расчете прочих текущих расходов учитываются затраты на текущий ремонт оборудования, проведение подписки на периодические издания. Капитальные затраты состоят из расходов на содержание зданий и сооружений, приобретение дорогостоящего оборудования, мебели, капитальный и текущий ремонт.

норм

х Энфмо

/ Энфот

, норм

х Энфмо

/ Энфот

,

где

ФМО – фонд материального обеспечения, приходящийся на одного обучающегося по каждой группе персонала;

ФОТнорм

– нормативный фонд оплаты труда, т.е. сумма нормативного фонда заработной платы и начислений на заработную плату;

Энфмо

– процент экономического норматива на ФМО;

Энфот

– процент экономического норматива на ФОТ.

После этого исчисляется общая сумма средств приходящихся на одного обучающегося в месяц. Для этого ФОТ И ФМО суммируются. Если умножить полученную величину на 12 месяцев, то получим объем средств на одного обучающегося в разрезе по видам персонала.

Фонд оплаты труда и фонд материальной обеспеченности классифицируются по типам и видам образовательного учреждения.

Экономические нормативы являются механизмом, позволяющим корректировать величину норматива бюджетного финансирования. Если увеличить экономический норматив на фонд оплаты труда, то абсолютная величина норматива бюджетного финансирования сократится, а если его уменьшить, то абсолютная величина норматива бюджетного финансирования возрастет.

При расчете федерального норматива бюджетного финансирования используются следующие нормативные материалы и расчетные данные:

· Базисный учебный план;

· Типовое положение об общеобразовательном учреждении;

· Единая тарифная сетка;

· Нормативы штатной численности по административному, учебно-вспомогательному и обслуживающему персоналу в расчете на один класс, рассчитанные на основе типовых штатов по общеобразовательным учреждениям.

2.3 Проблемы оценки эффективности расходов на образование

В условии неэффективного использования бюджетных средств на образование и в тоже время увеличение интереса в настоящее время к этой сфере, проблема эффективного финансирования расходов на образование приобретает не только экономическое, но и социальное значение. За последние несколько лет условия, в которых работают муниципальные образования, и субъекты федерации претерпели серьезные изменения. Вследствие централизации финансовых ресурсов, дробления муниципальных образований сократился объем финансовых ресурсов, находящихся в распоряжении органов власти регионов и муниципальных образований. В Росси принято постановление Правительства РФ о поэтапном внедрении бюджетирования, ориентированного на результат. Бюджетирование, ориентированное на результат – это не только возможность разделить бюджет по – новому, не просто новый способ финансирования, это мощный инструмент, обладающий значительным аналитическим потенциалом, который при грамотном применении может позволить повысить эффективность работы органов местного самоуправления. В 2005–2006 гг. были проведен работы по внедрению элементов бюджетирования, ориентированного на результат. Был определен перечень бюджетных услуг, предоставляемых муниципальным образованием, конечные результаты этих услуг, рассчитаны стоимость, качество и результативность бюджетных услуг, а также эффективность бюджетных расходов. Чтобы измерить эффективность сферы образования, необходимо знать три ключевые показателя:

1. количество учеников, воспитанников;

2. общий объем финансирования;

3. конечный результат, с помощью которого измеряется качество образовательного процесса.

Могут использоваться разные показатели качества образовательного процесса: количество золотых и серебряных медалей, количество учеников закончивших образовательную программу соответствующей ступени и т.д.

Для определения эффективности деятельности сферы школьного образования необходимо вычислить три показателя.

1. Показатель экономической эффективности, который определяется как частное от деления показателя бюджетной услуги на стоимость предоставляемой услуги. В образовательном учреждение это деление количества учащихся на затраты на их обучение.

Если разделить затраты на обучение на количество учащихся, то получим норматив расходных обязательств в расчете на одного ученика.

2. Показатель результативности, или качества образовательного процесса, который рассчитывается путем деления количества учеников закончивших на «хорошо» и «отлично» на общее количество учеников.

3. Показатель эффективности бюджетных расходов рассчитывается путем деления количества учеников закончивших на «хорошо» и «отлично» на затраты на обучение. В свою очередь, если умножить показатель экономической эффективности на показатель результативности можно получить показатель эффективности бюджетных расходов на образование. В связи с этим можно сделать вывод, что для повышения эффективности расходов необходимо:

· сокращать расходы на образование, не ухудшая качества, т.е. при сохранение результативности повышать экономической эффективности;

· повышать качество образования, не увеличивая расходы на него, т.е. при сохранении экономической эффективности повышать результативность.

Следовательно, чтобы повысить эффективность расходов на образование надо предоставлять образовательные услуги либо качественнее, либо дешевле, либо совместить и то и другое.

Исполнение бюджета – это сбор и расходование денежных средств в течение финансового года, в процессе которого участвуют финансовые органы, налоговые и органы исполнительной власти, кредитные учреждения, юридические и физические лица, получатели бюджетных средств. Принципы исполнения бюджета:

· принцип единства кассы – зачисление всех поступающих доходов на единый бюджетный счет и расходование средств с единого бюджетного счета;

· расходование средств в пределах наличия средств на едином бюджетном счете.

При казначейской системе исполнения бюджета происходит полный перевод оплаты расходов бюджетополучателей напрямую поставщикам услуг и исполнителям работ (кроме денежных выплат работникам, воспитанникам, студентам). Раньше средства поступали на счет учреждения, затем использовались им по своему усмотрению (в соответствии с законодательством), то в настоящее время для всех учреждений в казначействе открыты лицевые счета с указанием постатейного и поквартального распределения средств. В рамках росписи казначейство выполняет поручение учреждения на оплату тех или иных расходов. Движение средств через казначейство предшествует лимитирование затрат, фактическое принятие бюджетных обязательств и осуществление платежей.

Как установлено в Бюджетном кодексе Российской Федерации, при казначейском исполнении бюджета регистрация поступлений, регулирование объемов и сроков принятия бюджетных обязательств, право осуществления расходов в рамках выделенных лимитов бюджетных обязательств, осуществление платежей от имени получателей средств федерального бюджета возлагаются на Федеральное казначейство Российской Федерации.

Казначейская система исполнения бюджета появилась в 1993 году после Постановления Правительства РФ от 27 августа 1993 года № 864. Главными задачами которой являются:

· контроль за поступлением и использованием внебюджетных (федеральных) средств;

· осуществление прогноза объемов финансовых ресурсов и оперативное управление этими ресурсами в пределах установленных расходов;

· сбор, обработка и анализ информации о состоянии финансов, предоставление в вышестоящие органы отчетности о финансовых операциях;

· организация, осуществление и контроль за исполнением бюджета путем управления доходами и расходами на счетах казначейства в банках.

В Российской Федерации существует трехуровневая структура федерального казначейства: Главное управление казначейства в составе Министерства финансов РФ, управление федерального казначейства по субъектам РФ, отделения федерального казначейства (в городах, районах).

Как установлено Бюджетным кодексом РФ, исполнение бюджета осуществляется путем отражения операций и средств в системе балансовых счетов федерального казначейства. Операции, производимые Федеральным казначейством по поступившим доходам:

· распределение по видам (кодам бюджетной классификации) поступивших за день доходов;

· возврат излишне уплаченных сумм на основании заключений налоговых органов;

· определены отдельно по видам доходов сумму доходов подлежащих перечислению в бюджеты различных уровней.

Исполнение бюджета осуществляется путем списания сумм денежных средств с лицевого счета, который открывается для каждого главного распорядителя, распорядителя и получателя средств бюджета. Лицевой счет открывается в соответствующем территориальном органе федерального казначейства. Счета ведутся на основании договоров, заключенных и исполняемых в соответствии с Бюджетным кодексом и законодательством Российской Федерации. Лицевой счет – это счет, который предназначен для учета лимитов бюджетных обязательств, объема финансирования и кассовых расходов, которые осуществляет в процессе своей деятельности распорядитель бюджетных средств.

Каждому лицевому счету присваивается код:

01 – лицевой счет распорядителя средств;

03 – лицевой счет получателя средств;

09 – лицевой счет иного получателя средств.

Номер лицевого счета состоит из одиннадцати разрядов:

1-й и 2-й разряды – код лицевого счета;

с 3-го по 10-й разряд – учетный номер клиента, из них:

с 3-го по 5-й разряд – код главы главного распорядителя средств;

с 6-го по 10-й разряд – код распорядителя или получателя средств;

11-й разряд – резервный разряд.

По истечении финансового года, а именно на 1 января счет обнуляется, т.е. остаток на лицевом счете становится нулевым.

Порядок финансирования бюджетных расходов через казначейства экономически целесообразен. Он может дать положительные результаты для государства не только в части совершенствования методов управления финансовыми ресурсами, но и в части получения оперативной информации о кассовых расходах, перечисления средств по назначению, контроля за финансовыми ресурсами бюджетополучателей. Однако, наряду с этим, с внедрением казначейской системы исполнения бюджета значительно затрудняется решение повседневных хозяйственных вопросов у исполнителей бюджетных средств.

2.4 Основы финансирования школ-интернатов

Финансовое планирование позволяет определить объем и целенаправленное использование бюджетных ресурсов. С помощью планирования определяется движение бюджетных средств в соответствии с целями и задачами. Бюджетное планирование осуществляется в несколько этапов: составление проекта бюджета, рассмотрение проекта бюджета и утверждение проекта бюджета, поквартальное распределение расходов в соответствии с выделенными лимитами и потребностью, а также составление сметы расходов. Составление проекта бюджета важнейший этап, от которого зависит качество и своевременность бюджетного планирования. Он состоит из двух этапов:

1. подготовительной – проводятся организационно методические мероприятия, определяется ожидаемое исполнение бюджета за текущий год;

2. конкретно – адресной – устанавливаются конкретные направления расходования бюджетных средств.

Финансовое планирование в бюджетных учреждениях основано на составлении смет. Бюджетная смета может быть:

1. индивидуальной – составляется для отдельных учреждений или для проведения отдельных мероприятий;

2. общей – составляется для группы однотипных учреждений или мероприятий;

3. смета расходов на централизованные мероприятия – составляется на финансирование мероприятий в централизованном порядке;

4. сводной – объединенные сметы в целом по ведомствам.

Основными методами планирования являются программно – целевой и нормативный методы.

Программно – целевой метод заключается в системном планировании, выделении бюджетных средств в соответствии с утвержденными целевыми программами, составляемыми для осуществления экономических и социальных задач. Этот метод планирования способствует соблюдению единого подхода к формированию и распределению финансовых ресурсов по конкретным программам и проектам, а также улучшению контроля. В свою очередь все это повышает уровень эффективности освоения средств. [15, c.186]

Нормативный метод планирования используется для расчетов при помощи установленных норм. Нормы могут быть обязательными или факультативными. Финансирование коррекционного образовательного учреждения осуществляется на основе государственных и местных нормативов финансирования, определенных в расчете на одного воспитанника, при этом нормы отличаются в зависимости от того находится воспитанник на полном государственном обеспечении или нет. Воспитанники, проживающие в коррекционном учреждении и находящиеся на полном государственном обеспечении обеспечиваются питанием, одеждой, обувью, мягким и жестким инвентарем. Воспитанники, не проживающие в коррекционном образовательном учреждении, обеспечиваются бесплатным двухразовым питанием и частично одеждой, обувью, мягким и жестким инвентарем. Бюджетный норматив по структуре и величине должен быть достаточным для покрытия текущих расходов, связанных с образовательным процессом и эксплуатацией зданий, сооружений, штатного оборудования школы – интерната, а также реализации социальных гарантий и льгот работников школы – интерната, согласно действующему законодательству и иным, нормативно правовым актам Российской Федерации, субъекта РФ и органов местного самоуправления. Привлечение школой – интернатом дополнительных средств не несет за собой снижение нормативов. Источником формирования имущества и финансовых ресурсов школы – интерната являются:

· бюджетные и внебюджетные средства;

· имущество, переданное школе – интернату собственником или уполномоченным органом.

Коррекционные школы-интернаты – это бюджетные учреждения, которые не создают национального дохода, а удовлетворяют общественно–социальные потребности членов общества. Такие учреждения финансируются на основе бюджетных смет расходов. Сметно–бюджетное финансирование – обеспечение государственными денежными средствами на основе индивидуального проекта бюджета, устанавливающее целевое направление и поквартальное распределение денежных средств. Смета действует в течение финансового года с 01 января до 31 декабря. Составление смет расходов в школах интернатах осуществляется на основе нормативного метода, а также на основе сложившихся уровней расходов за предыдущие годы. Рассмотрим составление сметы на примере Г(О) С(К) ОУ школы – интерната II вида г. Лебедяни. Смета этой школы–интерната содержит пять укрупненных статей:

210 Оплата труда;

220 Приобретение услуг;

260 Социальные пособия;

290 Прочие расходы;

300 Приобретение нефинансовых активом.

Расчет фонда оплаты труда работников коррекционных школ–интернатов основывается на действующем штатном расписание, где отражается заработная плата административного, технического персонала и воспитателей в соответствии с единой тарифной сеткой и надбавки:

· надбавка в размере 20 % - за работу в школе – интернате (предоставляется всем работникам школы - интерната);

· надбавка 12 % - за вредность (за работу с компьютером, за пыль, за работу с дезинфицирующими средствами, за работу у горячих плит);

· надбавка за стаж (рассчитывается в зависимости от количества лет отработанного по специальности);

· надбавка за работу в ночное время (предоставляется ночным няням и сторожам).

Так же в штатном расписание указываются фиксированные надбавки для работников работающих с 1 по 6 разряды. Штатное расписание составляется ежегодно или при изменении заработной платы и предоставляется в Департамент образования и науки до 10.01 или за 7 дней до перерасчета в случае изменения заработной платы для утверждения Председателем Департамента образования и науки. Также при расчете фонда оплаты труда учитывается заработная плата согласно тарификационного списка преподавателей без учета доплат из надтарифного фонда, то есть это оплата за часы и проверку тетрадей. Так же при расчете учитывается увеличение заработной платы и процент надтарифного фонда. Тарификационный список составляется при изменении заработной платы за семь дней до пересчета в Департамент и на 01.09 (новый учебный год), предоставляется в Департамент до 15.10. Начисление на оплату труда рассчитывается как 26,2 % от фонда оплаты труда. В расчет фонда оплаты труда входит расчет компенсации на приобретение методической литературы в размере 100 рублей в месяц на одного преподавателя и воспитателя и расчет пособий выплачиваемых матерям, находящимся в декретном отпуске по уходу за ребенком до трех лет. Начисления на эти доплаты не производятся. Расходы на приобретение услуг рассчитываются: для коммунальных услуг исходя из объемов утвержденных РЭК и действующих тарифов с учетом увеличения на 15 – 20%. В случае изменения объемов в РЭК предоставляется письмо с просьбой о внесении изменений в объемы потребления коммунальных услуг; для остальных видов услуг исходя из фактических объемов текущего года. Пособие по социальной помощи рассчитывается исходя из количества воспитанников – сирот, которым выплачивается ежемесячное пособие в размере 100 рублей и 200 рублей на социально – культурные мероприятия и личные нужды. Также на этой статье учитываются расходы на приобретение одежды сиротам, при этом учитываются временные нормативы носки вещей и обуви, и количество в расчете на одну сироту. На этой статье учитывается компенсация за питание во время каникул родственникам сироты, если они берут ее на время каникул. Статья 300 «Приобретение нефинансовых активов» делится на статью 310 «Увеличение стоимости основных средств» и 340 «Увеличение стоимости материальных запасов». Статья 310 рассчитывается как на основе нормативного метода, так и исходя из потребности в основных средствах в планируемом году. На статье 340 учитываются приобретение таких товаров как бензин, продукты питания, стирально-моющие средства, амортизация транспорта. На основе сметы расходов школы – интерната составляется «План закупок товаров» на планируемый год в свою очередь на основе которого составляется «План размещение заказа», в который включаются денежные средства, выделенные для приобретения товаров и услуг, распределенные по квартально и в соответствии с условиями оплаты согласно суммам, находящимся на этих статьях: открытый конкурс, запрос котировок, без договорная основа. Эти документы предоставляются в Департамент образования и науки, так как он является учредителем Г(О) С(К) ОУ школы–интерната II вида г. Лебедяни, на утверждение Председателю Департамента. На основе сметы расходов, плана размещения заказа в планируемом году будут приобретаться услуги и товары необходимые для функционирования школы–интерната. Расходы бюджетов в зависимости от их экономического содержания делятся на текущие и капитальные. Текущие расходы – расходы, обеспечивающие текущее функционирование образовательных учреждений в форме дотаций, субсидий и субвенций на текущее функционирование. Предоставление бюджетных средств для школ–интернатов осуществляется в форме ассигнований на содержание школы–интерната, средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным контрактам. В свою очередь школы–интернаты расходуют бюджетные средства исключительно на:

· оплату труда в соответствии с заключенными трудовыми и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников;

· перечисление страховых взносов в государственные внебюджетные фонды;

· командировочные и иные компенсационные выплаты работникам в соответствии с законодательство РФ;

· оплату товаров, работ и услуг по заключенным государственным контрактам;

· оплату товаров, работ и услуг без заключения государственных контрактов. [2, ст.70]

С 1 января 2006 года вступил в силу закон № 94 – ФЗ, который применяется к отношениям, связанным с размещением заказа на поставку товаров, выполнения работ, оказания услуг для государственных нужд. В соответствии, с которым товары, работы и услуги стоимость до шестидесяти тысяч приобретаются без договора, то есть по счету, свыше шестидесяти тысяч до двести пятидесяти тысяч – открытый конкурс, свыше двести пятьдесят тысяч – запрос котировок. Все закупки товаров, работ, услуг на сумму свыше шестидесяти тысяч осуществляются исключительно на основе государственных контрактов. [3, ст. 447]

Поставка товаров для нужд школы – интерната осуществляется на основе государственного контракта на поставку товаров, а также заключаемых в соответствии с ним договора поставки товаров. Проект государственного контракта разрабатывается государственным заказчиком и направляется поставщику. Поставщик в течение тридцати дней подписывает контракт и возвращает один экземпляр заказчику, а второй оставляет у себя. Контракт регистрируется в Управлении Экономики в течение трех дней после заключения. В случае, когда государственный контракт заключается по результатам торгов на размещение заказа на поставку товаров, контракт должен быть заключен в течение двадцати дней со дня проведения торгов. Управление Экономики ведет реестр государственных контрактов. В реестрах контрактов содержится:

1. наименование заказчика;

2. источник финансирования;

3. способ размещения заказа;

4. дата подведения итогов конкурса или итогов проведения запроса котировок и реквизиты документа, подтверждающего основание заключения контракта;

5. дата заключения контракта;

6. предмет, цена контракта и срок его исполнения;

7. реквизиты поставщика (подрядчика);

8. сведение об исполнении контракта.

В случае, когда государственным контрактом предусмотрено, что поставка осуществляется по договорам поставки. Поставщик направляет проект договора заказчику, тот подписывает его и один экземпляр оставляет себе, а второй отправляет поставщику. Приобретение товаров, работ и услуг осуществляется на основе размещения государственного заказа. Размещение заказа может осуществляться:

1. путем проведения торгов в форме конкурса, аукциона;

2. без проведения торгов (запрос котировок, у единственного поставщика).

Под конкурсом на право заключения государственных контрактов понимаются торги победителем которых признается лицо, которое предложило лучшие условия исполнения государственного контракта и заявке на участие в конкурсе присвоен первый номер. Конкурс может быть открытым или закрытым. Извещение о проведение открытого конкурса опубликовывается заказчиком в официальном печатном издании и размещается на официальном сайте не менее чем за тридцать дней до дня вскрытия конверта с заявками на участие в конкурсе и открытия доступа к поданным в форме электронных документов заявкам на участие в конкурсе. В извещении о проведении конкурса должны быть указаны следующие сведения:

1. форма торгов;

2. наименование, место нахождения, почтовый адрес и адрес электронной почты, номер контактного телефона заказчика;

3. источник финансирования заказа;

4. предмет государственного контракта с указанием количества поставляемого товара, объема выполняемых работ, оказываемых услуг и кратких характеристик товара, работ, услуг;

5. место, условия и сроки (периоды) поставок товаров, выполнения работ, оказания услуг;

6. форма, сроки и порядок оплаты товаров, работ, услуг;

7. начальная цена контракта;

8. дата начала и окончания подачи заявок на участие в конкурсе;

9. место и дата рассмотрения таких заявок и подведения итогов конкурса.

Участник подает заявку на участие в конкурсе в письменной форме в запечатанном конверте или в форме электронного документа. На конверте указывается наименование открытого конкурса. Прием заявок на участие в конкурсе прекращается в день вскрытия конверта.

В случае если на участие в конкурсе подана одна заявка или не подано ни одной, то конкурс считается несостоявшимся.

Публично в день, во время и в месте, указанные в извещении о проведении открытого конкурса, конкурсной комиссией вскрываются конверты с заявками на участие в конкурсе. Вскрытие осуществляется один день. Участники размещения заказа, подавшие заявки на участие в конкурсе, или их представители в праве присутствовать при вскрытии конвертов с заявками на участие в конкурсе. Заказчик обязан осуществлять аудиозапись вскрытия конвертов с заявками на участие в конкурсе. Критерии оценки заявок на участие в конкурсе:

· качественные характеристики товаров, работ, услуг;

· расходы на эксплуатацию товара;

· расходы на техническое обслуживание товара;

· сроки поставки товара, выполнения работ, оказания услуг;

· цена контракта и др.

Под размещением заказа путем запроса котировок понимается способ размещения заказа, при котором информация о потребностях в товарах, работах и услугах сообщается путем размещения на сайте извещения о проведении запроса котировок и победителем признается участник, предложивший наиболее низкую цену контракта. Заказчик в праве осуществлять размещение заказа путем проведения запроса котировок, если цена государственного контракта не превышает двести пятьдесят тысяч рублей на один квартал. Запрос котировок содержит следующие сведения:

1. наименование заказчика, адрес почтовый и электронный;

2. источник финансирования заказа;

3. форма котировочной заявки;

4. наименование, характеристики и количество поставляемых товаров, наименование и объем выполняемых работ, оказываемых услуг;

5. место доставки товара, выполнения работ, оказания услуг;

6. сроки поставки;

7. максимальная цена;

8. место подачи котировочных заявок, срок их подачи;

9. срок и условия оплаты;

10. срок подписания государственного контракта.

Заказчик размещает на сайте извещение о проведении запроса котировок не менее чем за четыре рабочих дня до дня истечения срока представления котировочных заявок. Участник размещения заказа вправе подать только одну котировочную заявку, внесение изменений в которую не допускается. Поданная котировочная заявка регистрируется заказчиком и выдается расписка в получении котировочной заявки с указанием даты и времени ее получения. Результаты рассмотрения и оценки котировочных заявок оформляются протоколом, в котором содержатся сведения о заказчике, о существенных условиях контракта. Протокол подписывается всеми членами котировочной комиссии и заказчиками и в течении пяти дней со дня его подписания опубликовывается в официальных печатных изданиях. Государственный контракт заключается на условиях, предусмотренных извещением о проведении запроса котировок, по цене, предложенной в котировочной заявке победителя.

Под размещением заказа у единственного поставщика понимается способ размещения заказа, при котором заказчик предлагает заключить государственный контракт. Размещение заказа у единственного поставщика осуществляется заказчиком: если приобретенные товары, работу, услуги относятся к сфере деятельности субъектов естественных монополий; если оказываются услуги по водоснабжению и водоотведению в условиях естественных монополий; если представлена только одна заявка на участие в конкурсе или котировочная заявка и т.д.

2.3 Оценка финансирования расходов школы-интерната

Исполнение бюджета – это финансирование всех запланированных бюджетных расходов, путем эффективного использования бюджетных ассигнований. В соответствии с Бюджетным Кодексом РФ установлена казначейская система исполнения бюджета. На органы исполнительной власти возлагаются организация исполнения бюджета, управление счетами и бюджетными средствами. Эти органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений. При казначейской системе обязательства бюджетополучателей по принятию к исполнению и последующему осуществлению платежей за предоставленные товары, выполненные работы и оказанные услуги от имени и по поручению их берет на себя и осуществляет казначейство, обеспечивая при этом целевое использование бюджетных средств. [7]

Исполнение местных бюджетов контролируется представительными органами местного самоуправления. Взаимодействие органов местного самоуправления с территориальными органами МНС России обеспечивает: координацию и объединение усилий по контролю за своевременным и полным поступлением налоговых платежей в бюджет. Орган местного самоуправления может за счет средств местного бюджета создавать муниципальную налоговую службу для сбора местных налогов, которая объединяет и координирует свою деятельность с территориальными органами МНС России. Для обслуживания исполнения бюджета заключается соглашение между органами местного самоуправления и территориальными органами Главного управления федерального казначейства. Полномочия этих органов распространяется на организацию, осуществление операций со средствами местного бюджета. Через органы Главного управления федерального казначейства органы местного самоуправления возлагают на уполномоченный банк следующие функции:

· кассовое исполнение местного бюджета;

· кассовое обслуживание органов местного самоуправления;

· размещение свободных остатков средств местного бюджета путем покупки государственных и муниципальных облигаций с обязательным зачислением доходов по ним в местный бюджет;

· размещение муниципальных облигаций и билетов, муниципальных денежно-вещевых лотерей.

Могут создаваться муниципальные казначейства или иные финансовые органы, порядок создания которых урегулирован нормами уставов муниципального образования. Основными органами, которые осуществляют муниципальный финансовый контроль, являются контрольные органы представительных органов местного самоуправления. Контрольные органы представительных органов местного самоуправления реализуют возложенные на них контрольные полномочия путем:

1. получения от органов исполнительной власти местного самоуправления необходимых сопроводительных материалов при утверждении бюджета;

2. получения от органов исполняющих бюджет оперативной информации об их исполнении;

3. утверждения отчетов об исполнении бюджета;

4. вынесение оценки деятельности органов, исполняющих бюджет.

В связи с тем что школа – интернат не занимается ни какой коммерческой деятельностью, т.е. не получает дохода, то исполнение бюджета осуществляется только по расходам. Основными этапами финансирования расходов школы – интерната является:

- утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств;

- принятие денежных обязательств получателями бюджетных средств;

- подтверждение и проверка исполнения денежных обязательств;

- расходование бюджетных средств (процедура финансирования).

Школы–интернаты принимают денежные обязательства по осуществлению расходов и платежей путем составления платежных и иных документов, необходимых для совершения расходов и платежей, в пределах доведенных лимитов бюджетных обязательств и сметы расходов. Управление Финансов совершает расходование денежных средств после проверки правильности составления платежных документов и соответствия их утвержденным сметам расходов школ–интернатов и лимитам бюджетных обязательств. Подтверждение исполнения денежных обязательств осуществляется в срок не позднее трех дней с момента предоставления платежных документов. Управление Финансов может не провести платежный документ:

· при несоответствии требованиям при оформления платежных документов;

· при несоответствии принятых денежных обязательств доведенным бюджетным ассигнованиям и лимитам бюджетных обязательств;

· когда не указан или не правильно указан код продукции, услуги в поле «Назначение платежа» в платежном документе или продукция и услуга не была запланирована в плане размещения госзаказа.

Как установлено в Бюджетном кодексе РФ все расходы подлежат бюджетному учету, основывающемуся на едином плане счетов. Бюджетный учет – это научно обоснованная система сбора, регистрации и обобщения информации о ходе исполнения бюджета. Бухгалтерский учет исполнения бюджета представляет собой упорядоченную систему регистрации, обработки и получения информации в денежном выражении об обязательствах, движении средств в процессе исполнения бюджета путем сплошного, непрерывного и документального учета. Организация и ведение бухгалтерского учета исполнения бюджета осуществляется в соответствии с Инструкцией по бухгалтерскому учету исполнения бюджета, утвержденного Приказом Министерства финансов РФ от 2006 г. № 25н.

Формы документов бухгалтерского учета утверждены Министерством финансов РФ. Полученные из первичных документов информация обобщается и отражается на счетах бюджетного учета. Поступившие в бухгалтерию первичные документы, после чего осуществляются бухгалтерские проводки и заполняются соответствующие регистры бухгалтерского учета, в которых систематизируется и накапливается информация, содержащаяся в принятых к учету первичных документах, для бухгалтерской отчетности. Среди регистров бухгалтерского учета отмечу прежде всего Главную книгу, где подсчитываются общие итоги оборотов за месяц и выводятся по всем счетам дебетовые или кредитовые остатки на начало следующего месяца. Данные Главной книги являются основой для формирования бухгалтерского баланса. Бухгалтерский баланс характеризует общее финансовое положение по результатам исполнения бюджета отчетного года и прошлых лет. К бухгалтерскому балансу прилагается утвержденный Министерством финансов РФ отчет об исполнении бюджета, который отражает кассовое исполнение бюджета отчетного года в разрезе кодов бюджетной классификации РФ.[23б, с.25]

Например Г(О) С(К) ОУ школа–интернат II вида г. Лебедяни предоставляет отчет об исполнении бюджета в Департамент образования и науки ежеквартально и по первому требованию. Отчет предоставляется в виде «Справки об исполнении бюджета» на отчетную дату в которой указывается: