|

Введение

1. Предпосылки реорганизации Федеральной налоговой службы

2. Правовое положение Федеральной налоговой службы

3. Структура и функции Федеральной налоговой службы

Задание

Заключение

Список литературы

Важнейшая задача экономики страны на современном этапе – превращение ее в конкурентоспособное хозяйство, активно участвующее в мирохозяйственных связях.

Налоговая система - наиболее активный рычаг государственного регулирования социально-экономического развития, инвестиционной стратегии, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей.

На протяжении десятка последних лет налоговая система России постоянно подвергается изменениям, а законодательные органы правительства как России, так и ее субъектов находятся в постоянном поиске оптимальных решений в сфере налогообложения.

Наиболее подвержен динамике такой элемент налоговой системы, как виды налогов и сборов, законодательно принятых в государстве органами законодательной власти соответствующих территориальных образований.

Очевидно, что необходимость изучения правового регулирования системы налогов и сборов, существующих в Российской Федерации, является на сегодняшний день актуальной проблемой.

Целью данной работы является изучение правового статуса, функций, структуры Федеральной налоговой службы Российской Федерации.

Необходимость реформирования налоговых органов страны назрела давно; стало ясно, что ранее существовавшая система налоговой службы требованиям сегодняшнего дня не соответствует.

В прежней системе серьезные проблемы возникали не только от того, что в каждой налоговой инспекции существовали различные варианты организационных структур, использовавшие множество различных программных продуктов. Сложилась также ситуация, когда одни и те же функции выполнялись разными структурными подразделениями инспекций и одному инспектору приходилось выполнять по нескольку десятков налоговых процедур.

Почти вся информация, с которой работал инспектор, имела бумажный вид и обрабатывалась вручную. Не было методик для проведения автоматизированного комплексного анализа деятельности налогоплательщиков, отбора их для проверки, определения фактической налоговой базы по косвенным данным, получаемым из различных источников. Серьезной помехой было и отсутствие специализированных подразделений, ответственных за информирование налогоплательщиков, что затрудняло последним грамотное исполнение своих обязанностей. Требовались серьезные перемены. И они начались.

Реклама

Цели и суть программы модернизации, охватившей сегодня уже более трети налоговых инспекций страны, четко определены в постановлении Правительства России "О федеральной целевой программе "Развитие налоговых органов в 2002-2004 гг.".

Во-первых, необходимо добиться, стабильных налоговых поступлений за счет повышения собираемости налогов и сокращения случаев их неуплаты.

Во-вторых, требуется улучшить обслуживание налогоплательщиков, создать им комфортные условия для исполнения налоговых обязанностей.

И, наконец, в-третьих, следует повысить рентабельность функционирования самой, налоговой службы; она должна стать дешевле и эффективнее.

Все это должно быть достигнуто за счет перехода на единую типовую функциональную структуру, технологию работы, программное обеспечение. А в дальнейшем это позволит перестроить всю систему налогового администрирования, в первую очередь - контрольную работу и работу с налогоплательщиками.

Реорганизация Министерства налоговой службы (МНС) России началась весной 2004 года и продолжалась полгода. Сначала Президент РФ принял Указ от 9 марта 2004 г. № 314 "О системе и структуре федеральных органов исполнительной власти". Пункт 15 Указа преобразовал МНС России в Федеральную налоговую службу. Однако эта норма должна была вступить в силу не сразу, а только после того, как законодатель внесет поправки в соответствующие законы.

Эти поправки внес Федеральный закон от 29 июня 2004 г. № 58-ФЗ "О внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с осуществлением мер по совершенствованию государственного управления".

Законодатель описал новую структуру налоговых органов и перераспределил полномочия между ними и Минфином России.

С момента вступления в силу этих изменений формально начала действовать и норма Указа о преобразовании МНС России в ФНС России.

В соответствии с Положением о Федеральной налоговой службе, утвержденным Постановлением Правительства Российской Федерации от 30.09.2004 N 506, ФНС России является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, а также осуществляет иные функции в установленной сфере деятельности, если такие функции предусмотрены федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации.

Реклама

Согласно Положению Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

Федеральная налоговая служба руководствуется в своей деятельности Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также настоящим Положением.

Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Служба и ее территориальные органы - управления Службы по субъектам Российской Федерации, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня составляют единую централизованную систему налоговых органов.

В систему налоговых органов входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы (п. 1 ст. 30 НК РФ).

Положение уточняет, что ФНС России как раз и является этим федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В систему ее территориальных органов входят управления ФНС России по субъектам Российской Федерации, межрегиональные инспекции ФНС России, инспекции ФНС России по районам, районам в городах, городам без районного деления, инспекции ФНС России межрайонного уровня. Фактически это те же органы, которые раньше назывались управлениями МНС России по субъектам РФ, межрегиональными налоговыми инспекциями, районными и межрайонными налоговыми инспекциями.

То есть у территориальных налоговых органов поменялись только названия. А самое существенное изменение состоит в том, что сама ФНС России теперь находится в ведении Минфина России.

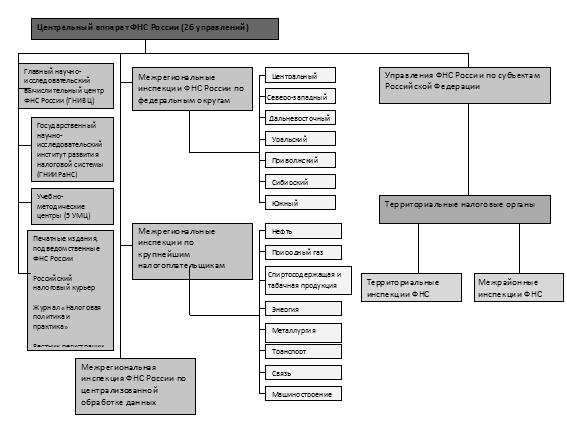

Структура Федеральной налоговой службы представлена на рисунке.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством Российской Федерации по представлению Министра финансов Российской Федерации.

Руководитель Федеральной налоговой службы несет персональную ответственность за выполнение возложенных на Службу задач и функций.

Руководитель Федеральной налоговой службы имеет заместителей, назначаемых на должность и освобождаемых от должности Министром финансов Российской Федерации по представлению руководителя Службы.

Количество заместителей руководителя Службы устанавливается Правительством Российской Федерации.

Руководитель Федеральной налоговой службы: распределяет обязанности между своими заместителями; представляет Министру финансов Российской Федерации: проект положения о Службе; предложения о предельной численности и фонде оплаты труда работников центрального аппарата и территориальных органов Службы; предложения о назначении на должность и освобождении от должности заместителей руководителя Службы; предложения о назначении на должность и освобождении от должности руководителей территориальных органов Службы; проект ежегодного плана и прогнозные показатели деятельности Службы, а также отчет об их исполнении; предложения по формированию проекта федерального бюджета в части финансового обеспечения деятельности Службы; назначает на должность и освобождает от должности в установленном порядке работников центрального аппарата Службы; назначает на должность и освобождает от должности в установленном порядке заместителей руководителей территориальных органов Службы; решает в соответствии с законодательством Российской Федерации о государственной службе вопросы, связанные с прохождением федеральной государственной службы в Федеральной налоговой службе; утверждает структуру и штатное расписание центрального аппарата Службы в пределах установленных Правительством Российской Федерации фонда оплаты труда и численности работников, смету расходов на ее содержание в пределах утвержденных на соответствующий период ассигнований, предусмотренных в федеральном бюджете; утверждает численность и фонд оплаты труда работников территориальных органов Службы в пределах установленных Правительством Российской Федерации фонда оплаты труда и численности работников, а также смету расходов на их содержание в пределах утвержденных на соответствующий период ассигнований, предусмотренных в федеральном бюджете; на основании и во исполнение Конституции Российской Федерации, федеральных конституционных законов, федеральных законов, актов Президента Российской Федерации, Правительства Российской Федерации и Министерства финансов Российской Федерации издает приказы по вопросам, отнесенным к компетенции Службы. Финансирование расходов на содержание центрального аппарата и территориальных органов Федеральной налоговой службы осуществляется за счет средств, предусмотренных в федеральном бюджете.

Федеральная налоговая служба и ее территориальные органы являются юридическими лицами, имеют бланк и печать с изображением Государственного герба Российской Федерации и со своим наименованием, эмблему, иные печати, штампы и бланки установленного образца, а также счета, открываемые в соответствии с законодательством Российской Федерации. Место нахождения Федеральной налоговой службы - г. Москва.

Рисунок – Структура Федеральной налоговой службы

Согласно Положению Федеральная налоговая служба осуществляет следующие полномочия в установленной сфере деятельности:

· осуществляет контроль и надзор за: соблюдением законодательства Российской Федерации о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей; представлением деклараций об объемах производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции; выделением и использованием квот на закупку этилового спирта, произведенного из пищевого и непищевого сырья; фактическими объемами производства и реализации этилового спирта, алкогольной и спиртосодержащей продукции; осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями; соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения; полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей; проведением лотерей, в том числе за целевым использованием выручки от проведения лотерей;

· выдает в установленном порядке лицензии (разрешения) на: производство, хранение и оборот этилового спирта, спиртосодержащей продукции, производство, розлив, хранение, закупку и оптовую реализацию алкогольной продукции; производство, хранение и поставку спиртосодержащей непищевой продукции; производство табачных изделий; учреждение акцизных складов; осуществление деятельности по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговли указанной продукцией; проведение всероссийских лотерей;

· осуществляет: государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств; установку и пломбирование контрольных спиртоизмеряющих приборов на предприятиях и в организациях по производству этилового спирта из сырья всех видов;

· регистрирует в установленном порядке: договоры коммерческой концессии; контрольно-кассовую технику, используемую организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации;

· ведет в установленном порядке: учет всех налогоплательщиков; государственный сводный реестр выданных, приостановленных и аннулированных лицензий на производство, хранение и оптовую реализацию этилового спирта и алкогольной продукции; сводный государственный реестр выданных лицензий, лицензий, действие которых приостановлено, и аннулированных лицензий на производство, хранение и поставку спиртосодержащей непищевой продукции; реестр лицензий на производство табачных изделий; реестры разрешений на учреждение акцизных складов, в том числе сводный реестр разрешений; Единый государственный реестр юридических лиц, Единый государственный реестр индивидуальных предпринимателей и Единый государственный реестр налогоплательщиков; реестр лицензий на осуществление деятельности по изготовлению защищенной от подделок полиграфической продукции, в том числе ценных бумаг, а также торговли указанной продукцией; единый государственный реестр лотерей, государственный реестр всероссийских лотерей;

· бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения;

· осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов;

· принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней;

· разрабатывает формы и порядок заполнения расчетов по налогам, формы налоговых деклараций и иные документы в случаях, установленных законодательством Российской Федерации, и направляет их для утверждения в Министерство финансов Российской Федерации;

· представляет в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) интересы Российской Федерации по обязательным платежам и (или) денежным обязательствам;

· рассматривает уведомления о проведении стимулирующих лотерей; осуществляет в установленном порядке проверку деятельности юридических лиц, физических лиц, крестьянских (фермерских) хозяйств в установленной сфере деятельности;

· осуществляет функции главного распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Службы и реализацию возложенных на нее функций;

· обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну;

· организует прием граждан, обеспечивает своевременное и полное рассмотрение обращений граждан, принимает по ним решения и направляет заявителям ответы в установленный законодательством Российской Федерации срок; обеспечивает мобилизационную подготовку центрального аппарата и территориальных органов Службы;

· организует профессиональную подготовку работников центрального аппарата и территориальных органов Службы, их переподготовку, повышение квалификации и стажировку;

· осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Службы;

· взаимодействует в установленном порядке с органами государственной власти иностранных государств и международными организациями в установленной сфере деятельности;

· проводит в установленном порядке конкурсы и заключает государственные контракты на размещение заказов на поставку товаров, выполнение работ, оказание услуг для нужд Службы, а также на проведение научно-исследовательских работ для государственных нужд в установленной сфере деятельности.

При исполнении местного бюджета г. Новосибирска выяснилось, что поступающие доходы не обеспечивают полностью утвержденных расходов. Чтобы исправить положение, Минфин РФ предоставил г. Новосибирску бюджетную ссуду, а Правительство РФ приняло Постановление об уменьшении расходов городского бюджета на экологические программы.

Решение:

Бюджет муниципального образования (местный бюджет) - форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Формирование и исполнение местного бюджета осуществляются органами местного самоуправления самостоятельно в соответствии с уставом муниципального образования.

Органы государственной власти гарантируют:

1) право представительных органов местного самоуправления самостоятельно определять направления использования средств местных бюджетов;

2) право представительных органов местного самоуправления самостоятельно распоряжаться свободными остатками средств местных бюджетов, образовавшимися в конце финансового года в результате увеличения поступления доходов или уменьшения расходов;

3) компенсацию увеличения расходов или уменьшения доходов местных бюджетов, возникших вследствие принятия федеральных законов и законов субъектов Российской Федерации, а также иных решений органов государственной власти.

Таким образом, можно сделать следующие выводы.

Необходимость реформирования налоговой системы РФ назрела давно, и существенном шагом в данном направлении стало создание Федеральной налоговой службы.

Положение о Федеральной налоговой службе, утвержденное Постановлением Правительства Российской Федерации от 30.09.2004 N 506 четко определило, какие полномочия остались у налоговых органов. К ним относятся: издание нормативных актов, контроль за обязательными платежами, полномочия по контролю и надзору за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции. контроль осуществления некоторых валютных операций резидентами и нерезидентами. контроль за применением контрольно-кассовой техники.

Наконец, у налоговых органов остались полномочия, не связанные с контролем и надзором. Они продолжают регистрировать юридических лиц, крестьянские (фермерские) хозяйства, а также физических лиц в качестве индивидуальных предпринимателей.

Кроме того, новые полномочия у ФНС России появились и в других сферах. Во-первых, налоговики теперь будут представлять интересы Российской Федерации в делах о банкротстве и в процедурах банкротства (п. 5.11 Положения). Во-вторых, к компетенции налоговых органов теперь относится контроль за проведением лотерей, а также лицензирование всероссийских лотерей и деятельности по изготовлению защищенной от подделок полиграфической продукции.

Список литературы

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ, в редакции, действующей с 01 января 2005 года

2. Положение о Федеральной налоговой службе, утвержденное Постановлением Правительства Российской Федерации от 30.09.2004 N 506

3. Указ от 9 марта 2004 г. № 314 "О системе и структуре федеральных органов исполнительной власти"

4. Федеральный закон от 29 июня 2004 г. № 58-ФЗ "О внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с осуществлением мер по совершенствованию государственного управления"

5. Федеральный закон от 22 мая 2003 г. № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"

6. Александров И.М. Налоги и налогообложение. – М.: Дашков и Ко, 2004. – 314 с.

7. Пансков В.Г. Налоги и налогообложение: Учебник. –М: Деловой мир, 2004.

8. Финансово-кредитный энциклопедический словарь / Колл. авторов; Под общ. ред. А. Г. Грязновой.– М.: Финансы и статистика, 2002. – 1168 с.: ил.

9. Шаталов С. Д. Развитие налоговой системы России: проблемы, пути решения и перспективы. – М.: МЦФЭР, 2003. – 176 с.

10. Интернет ресурсы http://www.nalog.ru

11. http://www.r34.gnivc.ru/document.php?id=13574&topic=fp34

|