Федеральное агентство по образованию России

ГОУ СПО "Барнаульский торгово-экономический колледж"

ПЦК Учётно-экономических дисциплин

Дисциплина

Анализ финансово-хозяйственной деятельности предприятия в торговле

РЕФЕРАТ

на тему:

"Факторный анализ розничного товарооборота"

| Выполнил студент |

________ |

"08" июня |

2007 г. |

Ю.А. Кассихина |

| Руководитель работы |

________ |

"___" ______ |

2007 г. |

Г.М. Вегера |

Барнаул 2007

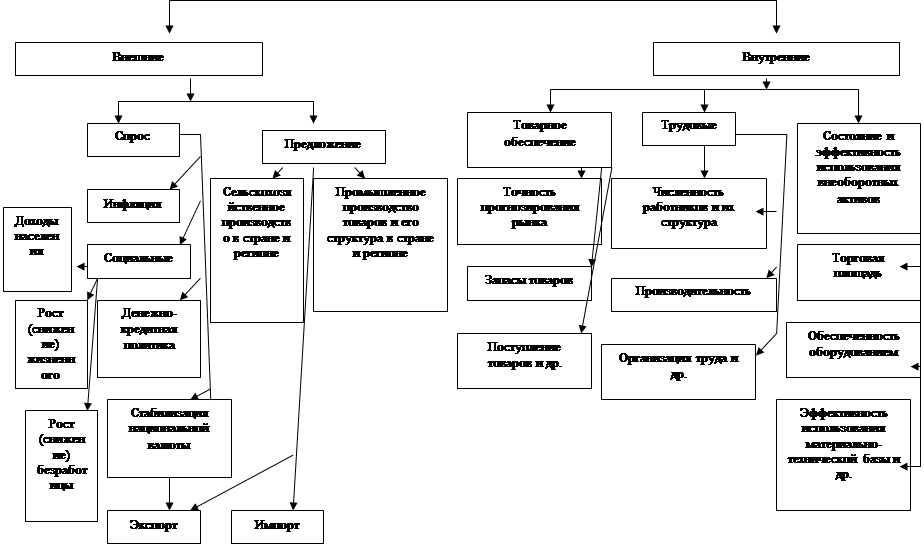

На розничный товарооборот оказывает влияние множество факторов. Объём продажи товаров зависит от экономической и политической ситуации в стране и регионе, уровня инфляции, доходов населения и т.д. Представленная на рис. 1.1 классификация факторов, влияющих на товарооборот, делит их на внешние (не зависящие от торговой организации) и внутренние (зависящие от деятельности торговой организации).

Анализ внешних факторов осуществляется путём изучения макроэкономических показателей страны. При этом учитываются состояние и перспективы развития экономики страны в целом, денежно-кредитная, внешняя и внутренняя политика и возможные изменения в результате государственного регулирования.

Внешние факторы можно подразделить на факторы, оказывающие влияние на спрос и предложение товаров. Инфляция оказывает влияние на увеличение товарооборота в стоимостном выражении и на снижение физического объема продажи товаров. Кроме того, в результате инфляции ухудшается структура розничного товарооборота, т.е. снижается доля высококачественных товаров. Практически такое же влияние на объём розничного товарооборота оказывает снижение денежных доходов населения. Рост денежных доходов населения приводит к устойчивому росту объёма продаж, улучшению структуры товарооборота: увеличению удельного веса в объёме, продаж мясных, рыбных, овощных продуктов, фруктов и т.д.

К макроэкономическим факторам относятся: падение (рост) производства, ухудшение структуры производства продукции, банкротство организаций, рост неплатежей, снижение производства сельскохозяйственной продукции и т.д.

Социальные факторы оказывают непосредственное влияние на объём розничной продажи товаров и в свою очередь зависят от политической ситуации в стане и её экономического развития. Снижение жизненного уровня населения, рост безработицы, понижение доходов населения приводят к сокращению размера продаж и ухудшению их структуры.

Реклама

Неправильная денежно-кредитная политика (изъятие излишних или предоставление дополнительных денежных средств – политика воздействия на предложение денежной массы: управление как денежными, так и кредитными операциями) наряду с другими негативными процессами может привести к инфляции и социальной напряжённости в обществе, что, в конечном итоге, окажет влияние на товарооборот.

Дестабилизация национальной валюты, её девальвация приводят к сокращению импорта, росту экспорта и производства продукции, что не может не сказаться на объёме и структуре продаж.

Внутренние факторы, влияющие на товарооборот, непосредственно связаны с работой конкретной торговой организации. Их можно подразделить на три основные группы, связанные с:

товарным обеспечением;

численностью работников, организаций и производительностью труда;

состоянием и использованием внеоборотных активов.

Факторы, связанные с товарным обеспечением, влияют на объём розничного товарооборота через изменение величины запасов на начало и конец отчётного периода, поступления товаров и их прочего выбытия. Между этими величинами имеется балансовая связь, выражаемая формулой товарного баланса:

Nзн + Nп = Nр + Nв + Nзк,

где Nзн – запасы товаров на начало периода;

Nп – поступление товаров;

Nр – объём розничного товарооборота (реализации);

Nв - прочее выбытие товаров;

Nзк – запасы товаров на конец периода.

Используя формулу товарного баланса, можно определить величину каждого из слагаемых. Сумма продажи товаров будет равна:

Nр = Nзн + Nп – Nв – Nзк.

Следовательно, на объём розничного товарооборота влияет каждое из алгебраических слагаемых товарного баланса. Увеличение начальных запасов и поступления товаров оказывает положительное влияние на сумму продажи товаров; их уменьшение, наоборот, способствует сокращению размеров реализации; уменьшение прочего выбытия товаров, сокращение конечных запасов товаров положительно влияют на сумму продажи; их увеличение сказывается отрицательно на величине товарооборота данного отчётного периода.

Говоря о направлении влияния (+,-) этой группы факторов на товарооборот, необходимо учитывать доброкачественность поступивших товаров в нужном ассортименте и требуемых количествах, это относится и к товарам в запасе. При нарушении этих условий фактор, оказывающий положительное влияние (например, увеличение завоза товаров), может стать отрицательным. Так, нельзя считать положительными факторами увеличение завоза товаров, не пользующихся спросом у покупателей, начальных запасов, если они возрастали за счёт неходовых товаров.

Реклама

Особо следует сказать об уценке товаров, которая включается в прочее выбытие (наряду с недостачей товаров и т.д.). Её наличие часто свидетельствует о том, что в торговой организации находятся товары не в полной мере соответствующие потребительскому спросу. Это нельзя оценить положительно. Однако своевременно произведённая уценка товаров, частично утративших свои потребительские свойства, может несколько активизировать торговый процесс в данном отчётном периоде.

Влияние на сумму реализации того или иного слагаемого товарного баланса измеряется способом цепной подстановки или способом разниц, т.е. определения разницы между фактическими и сравниваемыми (прогнозируемыми или предшествующими) величинами.

Для измерения влияния на товарооборот показателей товарного баланса следует осуществить пять расчётов:

в первом расчёте все показатели базисные (предшествующие, либо прогнозируемые) –

Nзн0 + Nп0 – Nв0 – Nзк0 = Nр0;

во втором расчёте начальные запасы товаров фактические, остальные показатели базисные –

Nзн1 + Nп0 – Nв0 – Nзк0 = Nр;

в третьем расчёте начальные запасы и поступления товаров являются фактическими, остальные показатели базисные –

Nзн1 + Nп1 – Nв0 – Nзк0 = Nр;

в четвёртом расчёте прибавляется ещё один фактический показатель – прочее выбытие –

Nзн1 + Nп1 – Nв0 – Nзк0 = Nр;

в пятом расчёте все показатели фактические –

Nзн1 + Nп1 – Nв1 – Nзк1 = Nр1.

При этом следует учесть, что суммы первого и пятого расчётов известны, поэтому практически осуществляются лишь три промежуточные расчёта.

Посредством последовательного вычитания результатов первого расчёта из второго, результатов второго расчёта из третьего и т.д. можно определить влияние каждого слагаемого товарного баланса на розничный товарооборот.

В случаях, когда формула, отражающая зависимость между обобщающим показателем и показателями-факторами, представляет алгебраическую сумму, величину влияния каждого показателя-фактора можно исчислить, используя способ разниц. Она определяется как разность между фактическими и базисными значениями показателя-фактора, а направление влияния либо совпадает со знаком полученной величины (для тех слагаемых, которые стоят в алгебраической сумме со знаком "+"), либо противоположно ему (для слагаемых, которые стоят в алгебраической сумме со знаком " - ").

По упрощенной методике влияние элементов товарного баланса на объём товарооборота определяется следующим образом:

начального запаса товаров –

Nзн1 - N зн0;

поступления товаров –

Nп1 – Nп0;

прочего выбытия товаров –

Nв1 – Nв0;

конечного запаса товаров –

Nзк1 – Nзк0;

общее отклонение –

Nр1 – Nр0.

Следует отметить, что знаки по второму методу в третьем и четвёртом расчётах не совпадают со знаками отклонений показателей-факторов.

Взвешивая степень влияния товарных запасов, необходимо иметь в виду, что их положительное отклонение имеет такое значение лишь для данного отчётного периода. Для предшествующего и последующего периодов оно приобретает отрицательное значение. Так, отрицательное влияние в отчётном периоде запаса товаров на начало положительное влияние оказало в предшествующем периоде, а отрицательное влияние запаса товаров на конец периода, положительно скажется в последующем периоде. Установив влияние товарных запасов на объём продажи товаров, следует подробнее остановиться на их анализе.

На объём товарооборота значительное влияние оказывает размер поступления товаров, так как нормальное развитие розничной торговли может происходить только при постоянном увеличении товарного потока, обеспечиваемом регулярным поступлением товаров от различных поставщиков. Количественные параметры поступления товаров и их розничной продажи выражаются, как правило, числами одного периода, так как размеры товарного запаса отклоняются незначительно.

Методику исчисления влияния различных элементов товарного баланса на объём розничного товарооборота можно использовать и применительно к разделению товаров на продовольственные и непродовольственные, а внутри этих групп – по более дробным товарным группам.

Товарный баланс изучается в стоимостных показателях, что объясняется отсутствием количественного учёта движения товаров в розничной торговле. Однако это правило касается не всех товаров: там, где они исчисляются в натуральном измерении, предпочтительнее проводить анализ товарного баланса в натуральных показателях. Анализ товарного баланса в натуральных измерителях может отличаться соотношениями в нем между отдельными элементами от соотношений в стоимостном выражении за счёт фактора цен.

Анализ зависимости объёма продажи товаров от товарного обеспечения позволяет определить лишь исходные данные; он не раскрывает причин, вызвавших в свою очередь изменения в отдельных элементах товарооборота (запасах, поступлении, выбытии). Каждый из этих элементов необходимо подвергнуть дальнейшему и более глубокому анализу. Начинать следует с поступления товаров.

Анализ ведётся по источникам поступления: от промышленности, оптовой торговли, импорта и т.д. Удельный вес поступления товаров из различных источников связан со специализацией розничной торговой организации. В ходе анализа детально изучают отношения с отдельными поставщиками. Следует иметь в виду, что в розничной торговле, где учёт ведётся преимущественно в стоимостном измерении, выполнение поставщиками договоров поставок необходимо анализировать при широком использовании натуральных показателей (в строгом соответствии с условиями договора поставки). При анализе поступления товаров изучаются предъявительные претензии к поставщикам за некачественные поставки ими товаров и за нарушение сроков поставки.

Анализируя прочее выбытие товаров, следует изучить его состав: на переработку, возврат поставщикам, уценка, недостача и т.д. При этом выявляют причины и все обстоятельства, связанные с выбытием товаров (время их поступления в магазин, соблюдение требований качественной приёмки их от поставщика, условия хранения в магазине и т.д.). Стремление к сокращению таких форм выбытия товаров в целом является оправданным: оно расширяет возможности реализации товаров населению. Выводы по материалам анализа прочего выбытия товаров должны быть направлены на устранение причин необоснованного их выбытия.

К трудовым факторам, влияющим на объём розничного товарооборота, относятся: численность работников, организация и производительность труда.

Работники торговых организаций должны способствовать появлению новых товаров, вовлекать их в товарооборот, воздействовать на ассортимент и качество товаров, вырабатываемых промышленными и сельскохозяйственными организациями. Непосредственно общаясь с населением в процессе продажи, торговые работники выявляют объём и характер потребительского спроса, воздействуют на формирование товарного потока, направляемого в розничную торговлю.

Численность торговых работников – важный показатель торговли. Число работников, рабочих мест в торговле возрастает в связи с открытием новых магазинов, повышением культуры обслуживания. Однако эффективность работы торговых организаций зависит от рациональной организации труда и повышения его производительности.

В качестве производительности труда в торговле применяется сумма товарооборота на одного работника. Повышение среднего товарооборота на одного работника можно положительно оценить только в том случае, если это не сопровождается ухудшением качества обслуживания покупателей. Объём товарооборота можно представить произведением численности работников и производительности труда:

Nр = Ч * В, Nр = Ч * В,

где Nр – розничный товарооборот, руб.;

Ч - среднесписочная численность работников, чел.;

В – средний оборот на одного работника (выработка), руб.

Методом цепной подстановки или способом разниц можно подсчитать, в какой мере повлияло на объём розничного товарооборота изменение численности работников и производительности их труда. Расчёт влияния указанных факторов на объём розничной продажи товаров рассмотрим на следующем примере (табл.1.1).

Таблица 1.1

Товарооборот, численность работников и производительность их труда в торговой организации

| Показатели |

Единица измерения |

Годы |

Отклонение (+,-) |

Отчётный год к предшествующему,% |

| предшествующий |

отчётный |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Товарооборот (Nр) |

тыс. руб. |

50659 |

51061 |

+402 |

100,8 |

| 2. Среднесписочная численность работников (Ч) |

чел. |

736 |

756 |

+20 |

102,7 |

| 3. Товарооборот на одного работника (В) |

тыс. руб. |

68,83 |

67,54 |

-1,29 |

98,1 |

Для определения влияния на объём товарооборота среднесписочной численности работников и производительности труда произведём три расчёта:

все показатели предшествующего года –

Ч 0 * В 0 = Nр0 = 736 * 68,83 =50659 тыс. руб.; Ч 0 * В 0 = Nр0 = 736 * 68,83 =50659 тыс. руб.;

2. среднесписочная численность работников отчётного года, среднегодовой товарооборот на одного работника (выработка) предшествующего года –

Ч 1 * В 0 = Nр = 756 * 68,83 = 50035 тыс. руб.; Ч 1 * В 0 = Nр = 756 * 68,83 = 50035 тыс. руб.;

3. все показатели отчётного года –

Ч 1 * В 1 = Nр1 = 736 * 67,54 = 51061 тыс. руб.

Отклонение объёма розничного товарооборота отчётного года от предшествующего определяется следующим образом:

1. в результате увеличения среднесписочной численности работников -

52035 – 50659 = 1376 тыс. руб.

в результате уменьшения среднегодового товарооборота на одного работника –

51061 – 52035 = - 974 тыс. руб.

Общее отклонение: +1376 – 974 = + 402 тыс. руб. (см. гр.5 табл.1.1).

Такой же результат получим, используя способ разниц:

влияние среднесписочной численности работников на товарооборот – влияние среднесписочной численности работников на товарооборот –

∆Ч * В0 = 20 * 68,83 = 1376 тыс. руб.;

влияние среднегодового товарооборота на одного работника (выработки) –

∆В * Ч1 = 1,29 * 756 = - 974 тыс. руб.;

Расчёт влияния трудовых факторов на объём товарооборота можно исчислить также интегральным методом:

влияние среднегодовой численности работников –

∆ЧВ0 + ∆Ч∆В/2 = 20 * 68,83 + 20 * (-1,29) /2 = 1363,7 тыс. руб.;

влияние среднегодового товарооборота на одного работника (выработки) –

Ч0∆В + ∆Ч∆В/2 = 736 * (-1,29) + 20 * (-1,29) /2 = - 961,7 тыс. руб.

Интегральный метод позволяет получить более точную оценку влияния факторов по сравнению с методом цепных подстановок и способом разниц.

На изменение объёма розничного товарооборота могут оказать влияние: количество рабочих мест (РМ); число смен (ЧС); количество рабочих дней в периоде (ЧД); продолжительность рабочего дня (ЧЧ) и среднечасовая выработка на одно рабочее место (ВЧМ).

Взаимосвязь этих показателей можно выразить формулой:

Nр = РМ * ЧС * ЧД * ЧЧ * ВЧМ.

Используя способ цепной подстановки или способ разниц, определим влияние на объём товарооборота каждого из указанных в формуле показателей. Так, способом разниц исчислим влияние:

количества рабочих мест –

∆РМ * ЧС0 * ЧД0 *ЧЧ0 * ВЧМ0;

числа смен –

∆ЧС * РМ1 * ЧД0 * ЧЧ0 * ВЧМ0;

количества рабочих дней –

∆ЧД * РМ1 * ЧС1 * ЧЧ0 * ВЧМ0;

продолжительности рабочего дня –

∆ЧЧ * РМ1 * ЧС1 * ЧД1 * ВЧМ0;

среднечасовой выработки на одно рабочее место –

∆ВЧМ * РМ1 * ЧС1 * ЧД1 * ЧЧ1.

Взаимосвязь товарооборота и производительности труда можно изучать с применением экономико-математических методов, т.е. с использованием группировки и корреляционного анализа. Группировка позволяет установить характер связи между названными показателями. Однако количественно измерить соотношение между объёмом товарооборота и производительностью труда торговых работников можно лишь на основе корреляционного анализа. В процессе анализа следует изучить зависимость между ними с использованием уравнений:

линейного: yx = a0 + a1 x;

степенного: yx = a0 + a1√x; yx = a0 + a1 √x;

логарифмического: yx = a0 + a1 log;

где yx – размер розничного товарооборота, руб.;

x – средний товарооборот на одного торгового работника (выработка), руб.;

a0, a1 – параметры уравнения.

К факторам, связанным с состоянием и эффективностью использования внеоборотных активов относятся: торговая площадь и рациональное её использование; основные фонды и их использование; состояние незавершённого строительства и т.д.

Показателем оценки эффективности использования торговой площади является товарооборот на 1 м² торговой площади. Увеличение объёма продажи товаров может произойти в результате прироста торговой площади и более рационального её использования. Влияние этих факторов можно рассчитать по формуле:

П * Нп = Nр,

где П – торговая площадь, м²;

Нп – товарооборот на 1 м² торговой площади, руб.

Возможности рационального использования торговой площади разнообразны. Так, торговая площадь рационально используется при переходе на продажу с открытой выкладкой, применении самообслуживания и т.д.

На объём продажи товаров оказывает влияние состояние основных средств и других внеоборотных активов и эффективное их использование. Так, товарооборот можно представить как:

Nр = Ф0 * ОС или Nр = ОС/Фе,

где Ф0 – фондоотдача основных средств,

Фе – Фондоемкость основных средств,

ОС – среднегодовая стоимость основных средств.

Подставив в первое уравнение вместо среднегодовой стоимости основных средств выражение Фв * Ч (где Фв – фондовооружённость основными средствами; Ч – среднегодовая численность работников) получим: Nр = Ф0 * Фв * Ч.

Рассчитать влияние вышеприведённых факторов можно методами цепной подстановки, способом разниц и интегральным методом. После чего анализу подвергается состояние основных фондов: их физический износ, коэффициент обновления и выбытия, определяется доля активной части и т.д.

Рис. 1.1 Классификация факторов, влияющих на розничный товарооборот

1. Баканов М.И. "Экономический анализ в торговле", Москва, Финансы и статистика, 2004, 432с.

2. Кравченко Л.И. "Анализ хозяйственной деятельности в торговле", Москва, Новое знание, 2003, 526с.

3. Савицкая Г.В. "Анализ хозяйственной деятельности предприятия", Москва, ИНФА-М, 2004, 425с.

|