Управлінське відтворення економічних ресурсів на підприємстві Житлово-Комунального Господарства

.

ПЛАН

Вступ

1. Ресурсний потенціал підприємства житлово-комунального господарствата управління процесом відтворення економічних ресурсів.

2. Результати й ефективність діяльності підприємства житлово-комунального господарства

3. Шляхи підвищення ефективності використання економічних ресурсів на підприємстві ЖКГ

Висновок

Список використаної літератури

Вступ

Однієї з важливих задач, вирішенню якої в даний час має займатися держава і, у більшому ступені, самі підприємства житлово-комунальної сфери є задача формування нової системи прогнозування і планування розвитку як окремих підприємств так і структурних одиниць цих підприємств. На мій погляд, акцент у вирішенні цієї задачі повинний бути зміщений у бік здатності задовольняти потреби і максимально враховувати інтереси споживачів на всіх стадіях виробництва продукції та послуг. Крім того, більш актуальним питанням необхідно вважати не тільки здатність виробляти товари і послуги і задовольняти потреби, але і які обсяги ресурсів при цьому будуть витрачені. Для оцінки пропонується використовувати систему показників економічної та підприємницької могутності підприємства, що враховує величину накопичених ресурсів, ступінь використання потенційних можливостей. У вітчизняній практиці для оцінки економічної могутності використовувався такий показник, як економічний потенціал господарської системи.

Наприкінці 1970-х, початку 1980-х р.р. вийшло багато публікацій по різних аспектах поняття потенціал

. У більшості робіт відзначається важливість вивчення проблем оцінки потенціалу і вказується на існування значних розходжень у визначенні самого поняття потенціал, його сутності, складу і співвідношення з іншими категоріями.

В етимологічному значенні термін „потенціал”

походить від латинського . У словнику іноземних слів Васюкова приводиться тлумачення терміна як міць, сила. В етимологічному словнику російської мови відзначається походження слова „потенційний” як запозиченого в 19 столітті з французької мови, де potentіel

з латинського potentіalіs

похідного від potens

„здатний” буквально „здатний бути”

. У Великій Радянській Енциклопедії приводиться визначення терміна „потенціал”

як „засоби, запаси, джерела, що є в наявності і здатні бути мобілізовані, приведені в дію, використані для досягнення визначених цілей, здійснення плану; рішення якої-небудь задачі; можливості окремої особи, суспільства, держави у визначеній області”

.

Реклама

Широке трактування значеннєвого змісту терміна „потенціал” приведена у Великій Радянській Енциклопедії дозволяють застосувати його до різних галузей науки і діяльності людини в залежності від того, про яку силу, засоби, запаси, джерела, ресурси йде мова.

Зміст економічного потенціалу складають два компоненти: об'єктивний - сукупність трудових, нематеріальних, матеріальних і природних ресурсів, залучених і не залучених по яким-небудь причинам у виробництво; суб'єктивний - здатності працівників, колективів до використання ресурсів і створенню максимального обсягу матеріальних благ і послуг і здатності управлінського апарата підприємства, організації, галузі, господарської системи в цілому до оптимального використання наявних ресурсів.

Для оцінки економічного потенціалу використовують наступні показники:

- чисельність населення;

- чисельність трудових ресурсів;

- основні виробничі і невиробничі фонди;

- валовий суспільний продукт і національний доход;

- обсяги мінеральних, сировинних, водяних, енергетичних і інших ресурсів;

- обсяг продуктивних сил;

- обсяг випуску промислової продукції;

Дослідження питання ресурсного потенціалу підприємства житлово-комунального господарства є основною метою

написання даної курсової роботи.

Курсова робота складається з трьох розділів, у яких послідовно розглядаються питання, пов’язані з формуванням ресурсного потенціалу підприємства ЖКГ та методам визначення його ефективності.

1. Ресурсний потенціал підприємства житлово-комунального господарства

та управління процесом відтворення економічних ресурсів.

Характеристика трудових ресурсів підприємства.

Розрізняють поняття "трудові ресурси" і "трудові ресурси підприємства (персонал)" підприємства.

Трудові ресурси

- це частина населення працездатного віку, що володіє необхідним фізичним розвитком, знаннями і практичним досвідом для роботи в народному господарстві. До трудових ресурсів відносять як зайнятих, так і потенційних працівників.

Трудові ресурси підприємства (персонал)

- це сукупність працівників різних професійно-кваліфікаційних груп, зайнятих на підприємстві і які входять у його обліковий склад.

Реклама

Усі працівники підприємства поділяються на дві групи:

- промислово-виробничий персонал

, зайнятий виробництвом і його обслуговуванням;

- непромисловий персонал

, зайнятий в основному в соціальній сфері діяльності підприємства.

По характеру виконуваних функцій промислово-виробничий персонал (ПВП) підрозділяється на чотири категорії: робітників, керівників, фахівців і технічних виконавців (службовців).

Робітники

- це працівники, безпосередньо зайняті виробництвом продукції (послуг), ремонтом, переміщенням вантажів і т.п. До них також відносяться прибиральниці, двірники, гардеробники, охоронці.

У залежності від характеру участі у виробничому процесі робітники, у свою чергу, поділяються на основних (виробляючих продукцію) і допоміжних (обслуговуючий технологічний процес).

Керівники - працівники, що займають посади керівників підприємств і їхніх структурних підрозділів (функціональних служб), а також їхні заступники.

Фахівці - працівники, що виконують інженерно-технічні, економічні й інші функції. До них відносяться інженери, економісти, бухгалтери, соціологи, юрисконсульти, нормувальники, техніки й ін.

Технічні виконавці (службовці) - працівники, що здійснюють підготовку й оформлення документів, господарське обслуговування (діловоди, секретарі-друкарки, табельники, креслярі, копіювальниці, архіваріуси, агенти й ін.).

Співвідношення працівників по категоріях характеризує структуру трудових ресурсів

підприємства.

У залежності від характеру трудової діяльності персонал підприємства підрозділяють по професіях, спеціальностям і рівню кваліфікації.

Професія

- визначений вид діяльності (занять) людини, обумовлений сукупністю знань і трудових навичок, придбаних у результаті спеціального навчання.

Спеціальність

- вид діяльності в рамках тієї чи іншої професії, що має специфічні особливості і жадає від працівників додаткових спеціальних знань і навичок. Наприклад: економіст-плановик, економіст-бухгалтер, економіст-фінансист, економіст-трудовик у рамках професії економіста. Чи: слюсар-наладчик, слюсар-монтажник, слюсар-сантехник у рамках робочої професії слюсаря.

Кваліфікація

- ступінь і вид професійної підготовки працівника, наявність у нього знань, уміння і навичок, необхідних для виконання роботи чи функцій визначеної складності, що відображається в кваліфікаційних (тарифних) розрядах і категоріях.

Для характеристики трудового потенціалу підприємства житлово-комунального господарства використовується ціла система показників.

Кількісна характеристика персоналу виміряється в першу чергу такими показниками, як облікова, явочна і середньоспискова чисельність працівників.

Облікова чисельність

- це кількість працівників облікового складу на визначену дату з обліком прийнятих і вибулих за цей день працівників.

Явочна чисельність включає лише працівників, що з'явилися на роботу.

Для визначення чисельності працівників за визначений період використовується показник середньоспискової чисельності.

Середньоспискова чисельність працівників за місяць визначається як частка від розподілу суми всіх облікових даних за кожний день на календарне число днів у місяці. При цьому у вихідні і святкові дні показується облікова чисельність працівників за попередню дату. Середньоспискова чисельність працівників за квартал (рік) визначається шляхом підсумовування середньомісячної чисельності працівників за всі місяці роботи підприємства в кварталі (року) і розподілу отриманої суми на 3 (12).

Рух працівників на підприємстві (оборот) характеризують наступні показники:

- коефіцієнт обороту по прийому

- це відношення чисельності всіх прийнятих працівників за даний період до середньоспискової чисельності працівників за той же період;

- коефіцієнт обороту по вибуттю

- це відношення усіх вибулих працівників до середньосписковаої чисельності працівників;

- коефіцієнт плинності кадрів

- це відношення вибулих з підприємства по неповажних причинах (з ініціативи працівника, через прогули й ін.) до середньоспискової чисельності (визначається за визначений період).

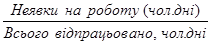

Для оцінки персоналу підприємства можна використовувати також показники, що визначають:

Рівень дисципліни

=  ; ;

Відношення чисельності

а)

окремих категорій працюючих =

б)

Розрахунок чисельності працюючих - найважливіша задача визначення обґрунтованої потреби в кадрах для забезпечення безперебійного виробничого процесу на підприємстві.

Планові розрахунки по кожній категорії працюючих ведуться з застосуванням різних методів визначення необхідної їхньої чисельності.

Розрахункова чисельність промислово-виробничого персоналу на плановий період визначається виходячи з базисної чисельності (Чб)

, планованого індексу зміни обсягу виробництва (Jq)

і відносної економії чисельності, отриманої в результаті пофакторних розрахунків росту продуктивності праці (ЭЧ)

:

Чп =Чб* Jq* ЭЧ.

Керування персоналом зв'язано з розробкою і реалізацією кадрової політики, основними цілями якої є:

- задоволення потреби підприємства в кадрах;

- забезпечення раціонального розміщення, професійно-кваліфікаційного і посадового просування кадрів;

- ефективне використання трудового потенціалу підприємства;

Реалізація цих цілей припускає виконання багатьох функцій, а саме:

- планування, наймання і розміщення робочої сили, включаючи добір, орієнтацію й адаптацію;

- навчання, підготовку і перепідготовку працівників, підвищення кваліфікації;

- оцінку персоналу (проведення атестації працівників, просування по службі й організація кар'єри);

- визначення умов наймання, праці і його оплати;

- мотивацію праці і дотримання дисципліни;

- забезпечення формальних і неформальних зв'язків, створення сприятливого психологічного клімату в колективі;

- реалізацію соціальних функцій (пільгове харчування на підприємстві, допомога родині, організація відпочинку й ін.);

- контроль за безпекою праці.

Роботу з кадрами на підприємстві здійснюють усі лінійні керівники, а також деякі функціональні відділи і менеджери: відділ кадрів, відділ праці і заробітної плати, відділ технічного навчання, керуючі персоналом.

Наймання працівників здійснюється з зовнішніх і внутрішніх джерел.

До зовнішніх джерел відносять: регіональні біржі праці, державні центри зайнятості, вищі навчальні заклади і ПТУ.

Внутрішні джерела: підготовка працівників на самому підприємстві, просування своїх працівників по службі, прийом на роботу з рекомендації своїх співробітників і ін.

Для виміру продуктивності праці використовуються два показники: виробіток і трудомісткість.

Виробіток

- це кількість продукції, зробленої в одиницю робочого часу (наданих послуг) що приходиться на одного середньострокового працівника в рік (квартал, місяць).

Трудомісткість характеризує витрати робочого часу на виробництво одиниці продукції чи надання послуги.

Виробіток - найбільш розповсюджений і універсальний показник праці. Для його виміру використовують натуральні, умовно-натуральні і вартісні (грошові) одиниці виміру.

Одиниці трудомісткості – нормо-години. Праця, витрачена на виробництво продукції, може бути виражена у людино-годинах, людино-днях чи середньостроковою чисельністю працюючих.

У залежності від способу вираження обсягу продукції розрізняють три основних методи виміру продуктивності праці: натуральний, трудовий і вартісний.

При натуральному методу

рівень продуктивності праці обчислюється як відношення обсягу продукції у фізичних одиницях виміру до середньострокової чисельності персоналу.

При трудовому методу

обсяг продукції обчислюється в нормо-годинах.

Рівень продуктивності праці вартісним методом визначається шляхом розподілу обсягу продукції в грошовому вираженні на середньострокову чисельність персоналу.

У залежності від складу витрат, що включаються в трудомісткість продукції, розрізняють наступні її види:

а) технологічна трудомісткість (витрати праці основних робітників);

б) трудомісткість обслуговування виробництва (витрати праці допоміжних робітників);

в) виробнича трудомісткість (витрати праці основних і допоміжних робітників);

г) трудомісткість керування виробництвом (витрати праці керівників, фахівців і службовців);

д) повна трудомісткість (витрати праці всього промислово-виробничого персоналу).

Фактори підвищення продуктивності праці можна класифікувати по трьох напрямках:

1) фактори, що створюють умови для росту продуктивності праці: рівень розвитку науки, підвищення кваліфікації працівників, зміцнення трудової дисципліни, скорочення плинності кадрів і ін.)

2) фактори, що сприяють росту продуктивності праці: матеріальне і моральне стимулювання, удосконалювання оплати праці, упровадження науково і технічно обґрунтованих норм праці, упровадження прогресивної технології й ін.

3) фактори, що безпосередньо визначають рівень продуктивності праці на підприємстві: механізація й автоматизація виробничих процесів, поліпшення якості праці, ліквідація простоїв, усунення браку, удосконалювання керування й організації праці й ін.

Базою підвищення рівня продуктивності праці є науково-технічний прогрес.

Виробничі фонди підприємства.

До основних виробничих фондів

відносяться ті засоби труда, що, знаходячись у сфері матеріального виробництва, безпосередньо беруть участь у виготовленні матеріальних благ (машини, устаткування і т.п.), створюють умови для здійснення виробничого процесу (виробничі будинки, спорудження, електромережі, трубопроводи й ін.), служать для збереження і переміщення предметів труда.

Основні виробничі фонди підприємства

- це засоби труда, що беруть участь у багатьох виробничих циклах, зберігаючи при цьому свою натуральну форму, а їхня вартість переноситься на виготовлену продукцію частинами в міру зношування.

У практиці обліку і планування відтворення основних фондів підприємства житлово-комунальної сфери використовуються як грошові, так і натуральні показники, оскільки основні фонди у виробничому процесі виступають не тільки як носії вартості, але і

як сукупність певних засобів труда.

Грошова оцінка основних фондів необхідна для обліку їхньої динаміки, планування розширеного відтворення, установлення зносу, нарахування амортизації, визначення собівартості продукції і рентабельності підприємства, а також для здійснення господарського розрахунку.

У зв'язку з тривалою участю основних фондів у процесі виробництва, їхнім поступовим зношуванням, а також із зміною за цей період умов відтворення існує декілька видів грошової оцінки основних фондів:

1) по повній початковій вартості;

2) по початковій вартості за відрахуванням зносу;

3) по повній відбудовній вартості;

4) по відбудовній вартості з обліком зносу. Повна початкова вартість

являє собою фактичну вартість по цінах придбання (включаючи витрати на доставку і монтаж) або будівництва основних фондів.

Початкова вартість за відрахуванням зносу

виражає вартість основних фондів, ще не перенесену на виготовлену продукцію. Вона менше повної початкової вартості на величину зносу основних фондів і часто називається залишковою вартістю.

Ці два види грошової оцінки утрудняють порівнянність даних про динамік основних фондів, тому що ціни на устаткування і вартість будівництва змінюються й основні фонди, придбані (побудовані) у різні роки, виражаються в змішаних цінах.

Порівнянність створених у різні роки однакових елементів основних фондів досягається завдяки їхній оцінці по відбудовній вартості. Повна відбудовна вартість

- це вартість відтворення основних фондів у нових виробничих умовах (даного року).

Метод оцінки по відбудовній вартості не враховує ступінь зношеності основних фондів, а тому він доповнюється оцінкою основних фондів по відбудовній вартості з обліком зносу.

• Відбудовна вартість з урахуванням зносу

показує частину відбудовної вартості основних фондів, ще не перенесену на продукт.

Оцінка основних фондів по відбудовній вартості -складний, трудомісткий процес, що потребує значних витрат часу і засобів для переоцінки всіх елементів основних фондів. Переоцінка основних фондів здійснюється періодично.

Облік і планування основних фондів здійснюються не тільки в грошовому вираженні, але й у натуральних показниках у виді конкретних засобів труда. Це необхідно для того, щоб визначити технічний склад, виробничу потужність підприємств і галузей промисловості, установити завдання і шляхи ефективного використання виробничої потужності скласти баланс устаткування і т.д. Такі дані можна одержати за результатами інвентаризації основних фондів, що періодично здійснюються в промисловості.

За допомогою натуральних і грошових показників здійснюються необхідні групування різноманітних елементів основних фондів, У цих групуваннях окремі елементи основних фондів виділяються в щодо однорідні групи відповідно до їхнього призначення у виробничому процесі.

В даний час центральне статистичне управління класифікує основні виробничі фонди по наступних основних групах.

1. Будівлі.

До цієї групи відносять будівлі основних, допоміжних і обслуговуючих цехів, а також адміністративні будинки підприємств.

2. Споруди.

Сюди входять підземні і відкриті гірські виробітки, нафтові і газові свердловини, гідротехнічної й іншої споруди.

3. Передатні пристрої.

Це пристрої, за допомогою яких відбувається передача, наприклад, електричної або іншої енергії до місць її споживання.

4. Машини й устаткування.

У цю групу входять усі види технологічного устаткування, а також первинні і вторинні двигуни. У даній групі виділяються дві підгрупи:

а) силові машини й устаткування;

б) робочи машини й устаткування.

До першої підгрупи відносять парові і гідравлічні турбіни, трансформатори, вітродвигуни, електромотори, двигуни внутрішнього паління й інші первинні і вторинні двигуни. В другу підгрупу входять верстати, преси, молоти, хімічна апаратура, доменні і мартенівські печі, прокатні стани й інші машини й устаткування.

5. Транспортні засоби.

У їхній склад входять усі

види транспортних засобів, у тому числі: цеховий, міжцеховий і міжзаводський транспорт, річковий і морський флот рибної промисловості, трубопровідний магістральний транспорт і т.д.

6. Інструмент, виробничий і господарський інвентар та інші основні фонди.

Сюди відносять інструменти ріжучі, що давлять, ударні й інші; інвентар виробничого і господарського призначення, що сприяє полегшенню і створенню нормальних умов труда (устаткування контор, верстати, контейнери, інвентарна тара, предмети протипожежного призначення й ін.).

Для простоти обліку до складу основних фондів, що входять у шосту групу, включаються лише інструменти, виробничий і господарський інвентар із терміном служби понад один рік і вартістю більш 500 грн за одиницю. Інший інструмент, інвентар, а також інші приналежності (незважаючи на те що теоретично вони по всіх економічних ознаках повинні відносити до основних фондів) у господарській практика прийнято вважати оборотними фондами.

Кожна група приведеної класифікації у свою чергу підрозділяється на підгрупи, що складаються з ще більш родинних основних фондів із приблизно рівними термінами служби, нормами амортизації й умовами експлуатації.

Не всі елементи основних фондів грають однакову роль у процесі виробництва. Робочі машини й устаткування, інструменти, вимірювальні і регулюючі прилади і пристрої, технічні споруди (гірські виробітки шахт і розрізів, нафтові і газові свердловини) приймають особисту участь у виробничому процесі, сприяють збільшенню випуску продукції і тому відносять до активно діючої частини основних фондів. Інші елементи основних фондів (виробничі будинки, інвентар) роблять лише непрямий вплив на виробництво продукції і тому їх називають пасивною частиною основних фондів.

Користуючи цим групуванням, можна визначити виробничу структуру основних фондів. Виробнича структура основних фондів

характеризується питомою вагою кожної групи основних фондів у загальної їхньої вартості по підприємству, галузі і промисловості в цілому.

Виробнича структура основних фондів і її зміна за той або інший відрізок часу дають можливість характеризувати технічний рівень промисловості й ефективність використання капітальних вкладень в основні фонди. Зокрема, чим вище в складі основних фондів питома вага машин, устаткування й інших елементів активної частини основних фондів, тим більше продукції буде зроблено на кожну стоймосну одиницю основних фондів.

Розходження виробничої структури основних фондів у різних галузях промисловості є результатом техніко-економічних особливостей цих галузей. Навіть підприємства усередині однієї і тієї ж галузі промисловості, як правило, мають неоднакову виробничу структуру основних фондів. Найбільше висока питома вага активних елементів основних фондів на підприємствах із високим рівнем технічної оснащеності і електро-озброєності праці, де виробничі процеси механізовані й автоматизовані і широко використовуються хімічні методи обробки.

На виробничу структуру основних фондів впливає розвиток концентрації, спеціалізації, кооперування і комбінування виробництва, на її впливає також капітальне будівництво. Домагаючись зниження вартості будівництва. наприклад, виробничих будинків, можна зменшити частку пасивних елементів основних фондів у загальної їхньої вартості і тим самим підвищити ефективність витрат, вкладених в основні фонди нового підприємства.

Все це говорить про те, що бізнес і суспільство зацікавлене

в підвищенні частки машин і устаткування - найбільше активної частини основних фондів і в зниженні питомої ваги насамперед будинків і господарського інвентарю без збитку для ефективного функціонування виробничого процесу .

Майже кожне підприємство житлово-комунальної сфери може поліпшити структуру основних виробничих фондів за рахунок підвищення частки виробничого устаткування. Це можливо завдяки більш раціональному розміщенню устаткування усередині цехів, розміщення його на відкритих площадках, де це можливо, а також виносу з виробничих майданів невиробничих служб (складів, контор і т.д.) і розміщення на них додаткової кількості устаткування.

Структуру промислово-виробничих основних фондів варто розглядати й у галузевому розрізі. Вона відбиває рівень матеріально-технічної бази промислового виробництва, а також ступінь індустріального розвитку країни.

Основна частина виробничих основних фондів промисловості знаходиться на підприємствах важкої

промисловості, у тому числі значна їхня частка сконцентрована в галузях, що забезпечують технічний прогрес у народному господарстві (у електроенергетиці, машинобудуванні, у хімічній, нафтохімічній і паливній промисловості, у чорній металургії й інших галузях).

Основні фонди, що знаходяться на підприємствах, поступово зношуються. Розрізняють фізичний

і моральний

знос.

Фізичний знос

означає матеріальний знос основних виробничих фондів під впливом процесу праці, сил природи (стирання робочих органів, корозія металевих частин і конструкцій, гниття дерев'яних частин, вивітрювання і т.п.). Фізичний знос основних виробничих фондів знаходиться в прямої залежності від навантаження, якості відходу, рівня організації виробництва, кваліфікації робочих і інших факторів. Він визначається співвідношенням фактичного і нормативного термінів служби основних фондів. Для більш точного визначення зносу проводиться обстеження технічного стану основних фондів.

Під моральним зносом

основних виробничих фондів розуміється їхня невідповідність сучасному рівню техніки, зниження техніко-економічної доцільності їхньої експлуатації.

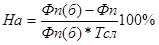

З метою компенсації зносу основних фондів і нагромадження необхідних засобів для відтворення і відновлення основних фондів використовується система амортизаційних відрахувань. Амортизацією

називається грошове відшкодування зносу основних фондів. Амортизаційні відрахування є одним з елементів витрат виробництва і включаються до складу собівартості продукції. Розмір амортизаційних відрахувань, виражений у відсотках до первісного (балансової) вартості кожного виду основних фондів, називається нормою амортизації і розраховується по формулі:

де,

Фп(б)

- первісна (балансова) вартість основних фондів;

Фл

- ліквідаційна вартість основних фондів;

Тсл

- термін служби основних фондів.

Щорічну суму амортизаційних відрахувань на реновацію основних фондів обчислюють шляхом множення середньорічної вартості основних виробничих фондів на відповідні норми амортизації і поправочні коефіцієнти до них, що враховують конкретні умови експлуатації окремих видів засобів праці.

Величина амортизаційних відрахувань визначається трьома методами: рівномірним, рівномірно-прискореним

і прискореним

(коли в перші три роки переноситься 2/3 первісної вартості основних фондів, а потім залишок - рівномірно).

Існують різні форми простого і розширеного відтворення основних фондів.

Форми простого відтворення - ремонт (поточний, середній, капітальний і відбудовний), модернізація устаткування (удосконалювання його з метою запобігання техніко-економічного старіння і підвищення техніко-експлуатаційних параметрів до рівня сучасних вимог виробництва) і заміна фізично зношених і технічно застарілих засобів праці.

Форми розширеного відтворення основних фондів:

- технічне переозброєння (на якісно новому рівні) діючого підприємства;

- реконструкція і розширення;

- нове будівництво.

Основні напрямки поліпшення використання основних фондів і виробничих потужностей: скорочення простоїв устаткування і підвищення коефіцієнта його змінності; заміна і модернізація зношеного і застарілого обладнання; упровадження новітньої технології й інтенсифікація виробничих процесів; швидке освоєння потужностей, що знову вводяться; мотивація ефективного використання основних фондів і виробничих потужностей; розвиток акціонерної форми господарювання і приватизація підприємств і ін.

Нематеріальні ресурси та активи підприємства житлово-комунальної сфери.

Нематеріальні ресурси

- це частина потенціалу підприємства ЖКГ, що приносить економічну вигоду протягом тривалого періоду і має нематеріальну основу одержання доходів. До них відносяться об'єкти промислової й інтелектуальної власності, а також інші ресурси нематеріального походження.

Промислова власність - поняття, використовуване для позначення виключного права на нематеріальні цінності: винаходи, промислові зразки, корисні моделі, товарні знаки і знаки обслуговування, фірмові найменування і вказівки походження чи найменування місця походження товару, а також право по припиненню недоброякісної конкуренції.

Інтелектуальна власність - юридичне поняття, що охоплює авторське право й ін. права, що відносяться до інтелектуальної діяльності в області виробництва, науки, програмного забезпечення, літератури і мистецтва.

Характеристика об'єктів промислової власності:

- винахід

- це нове технічне рішення, що володіє істотними відмінностями у вирішенні задач в будь-якій області народного господарства, що дає позитивний ефект. Право на винахід засвідчується авторським посвідченням чи патентом;

- промисловий зразок

- нове художньо-конструкторське рішення виробу, що визначає його зовнішній вигляд, яке відповідає вимогам технічної естетики, придатне до здійснення промисловим способом .

Існує дві форми охорони промислового зразка: посвідчення і патент. Не підлягають охороні як промислові зразки вироби, зовнішній вигляд яких обумовлений винятково їх функцією (гайки, болти, гвинти і т.п.), а також галантерейні, швейні, трикотажні вироби, тканини (крім декоративних), взуття, головні убори;

- корисні моделі

- це нові по зовнішньому вигляді, формі, розміщенню частин чи по будівлі моделі. Для реєстрації корисної моделі досить будь-яких змін, навіть у просторовому компонуванні моделі;

- товарні знаки

- позначення (ім'я, знак, символ чи сполучення їх), що поміщається на товарі чи його упакуванні для ідентифікації його і виробника. Якщо під товарним знаком надаються послуги, то він називається знаком обслуговування.

Основними вимогами до товарних знаків є їхня індивідуальність, впізнаваємість, привабливість для споживачів і охраноздатність, тобто можливість їхньої офіційної реєстрації.

Об'єкти інтелектуальної власності зв'язані з інформаційною системою й інформаційною діяльністю підприємства. До них відносяться: програмне забезпечення (сукупність програм, використовуваних у роботі ЕОМ); банк даних (сукупність програмних, організаційних і технічних засобів, призначених для централізованого нагромадження і використання інформації); база знань (сукупність систематизованих основних зведень, що відносяться до визначеної галузі знань і зберігаються в пам'яті ЕОМ).

Інші нематеріальні ресурси:

- "ноу-хау"

- технологія виробництва, науково-технічні, комерційні, організаційні й управлінські знання, необхідні для функціонування виробництва. На відміну від секретів виробництва "ноу-хау" не патентується, оскільки в значній своїй частині складається з визначених прийомів, навичок і т.п. Поширення "ноу-хау" здійснюється насамперед за допомогою висновку ліцензійних договорів;

- раціоналізаторська пропозиція

- це технічне рішення, що є новим і корисним для підприємства, якому воно подано що передбачає зміну конструкції. Його автору видається спеціальне посвідчення - підстава права на авторство і винагороду;

- найменування місця походження товару

. Відбиває назву країни (чи місцевості) для позначення виняткових властивостей товару, викликаних природними умовами, людськими факторами, національними особливостями, характерними для даного регіону.

- "гудвіл"

- визначає імідж (репутацію) підприємства (фірми).

Нематеріальні активи

- це права на користування нематеріальними ресурсами. Власники об'єктів промислової власності одержують виключне право на їхнє використання за допомогою патентів.

Патент

- документ, що засвідчує державне визнання технічного рішення винаходом і закріпляючий за особою, якому він виданий, виключне право на винахід.

Патент включає патентну грамоту єдиного зразка з розкриттям назви винаходу і дати його пріоритету, прізвища автора, а також патентний опис - характеристику технічного рішення. Термін дії патенту складає в середньому 15-20 років. У цей час виключається доступ фірм-конкурентів до запатентованої новинки і забезпечуються умови для одержання додаткового прибутку, поки нова техніка не стане надбанням багатьох підприємств галузі.

На корисні моделі не видається патентна грамота. Модель заносять до спеціального реєстру, про що робиться публікація в офіційному виданні, а заявник одержує посвідчення про виключне право на корисну модель терміном на 5 років.

Правовий захист товарного знаку також здійснюється на основі його державної реєстрації.

На продукт інтелектуальної власності встановлюється авторське право - система правових норм, що визначають положення авторів наукових публікацій, літературних і художніх творів, програмного забезпечення для ЕОМ і їхніх взаємин з іншими контрагентами.

Правовий захист місця походження товару виникає на основі його реєстрації.

Ноу-хау, раціоналізаторські пропозиції, гудвіл є власністю підприємства і не мають спеціального правового захисту, тому є складовою частиною так називаної комерційної таємниці підприємства.

Реалізація права власності на нематеріальні ресурси можлива шляхом їхнього використання самим власником чи наданням (з його згоди) такого права іншій зацікавленій стороні у формі ліцензійної угоди.

Ліцензія

- дозвіл ліцензіара на використання приналежних йому прав промислової власності (на винахід, промисловий зразок, товарний знак), видаване іншому обличчю (ліцензіатові) на визначених умовах. Ці умови (термін, обсяги, винагороду) складають зміст ліцензійної угоди, що укладається ними.

На практиці використовують кілька видів розрахунків за ліцензії:

1) періодичні відсоткові відрахування ("ройялті")

від вартості виробленої і продаваної ліцензійної продукції;

2) одноразові винагороди - виплати твердо встановлених паушальних

сум;

3) у виді взаємного обміну ліцензіями.

Фінансові ресурси підприємства житлово-комунальної сфери.

Фінансові ресурси підприємства

- це грошові доходи і надходження, що знаходяться в розпорядженні суб'єкта господарювання і призначені для виконання фінансових зобов'язань, здійсненню витрат по розширеному відтворенню й економічному стимулюванню працюючих. Формування фінансових ресурсів здійснюється за рахунок власних і прирівняних до них засобів, мобілізації ресурсів на фінансовому ринку і надходження коштів від фінансово банківської системи в порядку перерозподілу.

Первісне формування фінансових ресурсів відбувається в момент становлення підприємства, коли утвориться статутний фонд. Його джерелами в залежності від організаційно-правових форм господарювання виступають: акціонерний капітал, пайові внески членів кооперативів, галузеві фінансові ресурси (при збереженні галузевих структур), довгостроковий кредит, бюджетні засоби. Величина статутного фонду показує розмір тих коштів - основних і оборотних, - які інвестовані в процес виробництва.

Основним джерелом фінансових ресурсів на діючих підприємствах виступає вартість реалізованої продукції (наданих послуг), різні частини якої в процесі розподілу виторгу приймають форму грошових доходів і нагромаджень. Фінансові ресурси формуються головним чином за рахунок прибутку (від основного й іншого видів діяльності) і амортизаційних відрахувань. Поряд з ними джерелами фінансових ресурсів також виступають:

- виторг від реалізації вибулого майна,

- стійкі пасиви,

- різні цільові надходження (плата за перебування дітей у дошкільних установах і т.д. ),

- мобілізація внутрішніх ресурсів у будівництві й ін.

Поряд з перерахованими вище важливу роль грає ще одне джерело фінансових ресурсів - пайові й інші внески членів трудового колективу.

Значні фінансові ресурси, особливо по знову створюваним і реконструйованим підприємствам, можуть бути мобілізовані на фінансовому ринку. Формами їхньої мобілізації є: продаж акцій, облігацій і інших видів цінних паперів, що випускаються даним підприємством, кредитні інвестиції.

До переходу на ринкові умови господарювання значні фінансові ресурси підприємства одержували на основі внутрішньогалузевого перерозподілу коштів і бюджетного фінансування. Однак принципи ринкового господарювання, упровадження комерційних початків у діяльність підприємств, природно, зажадали принципово інших підходів до формування фінансових ресурсів. Орієнтація на ініціативу і заповзятливість, повна матеріальна відповідальність обумовили дві найважливіших зміни в області фінансових взаємозв'язків підприємств з іншими структурами: по-перше, розвиток страхових операцій, і, по-друге, істотне скорочення сфери безоплатно одержуваних асигнувань. У цьому зв'язку при переході на ринкові основи господарювання в складі фінансових ресурсів, формованих у порядку перерозподілу, усе велику роль поступово будуть грати виплати страхового відшкодування, що надходять від страхових компаній, і все меншу - бюджетні і галузеві фінансові джерела. Підприємства зможуть одержувати фінансові ресурси: від асоціацій і концернів, у які вони входять (лише в тому випадку, якщо це передбачено механізмом використання відповідних грошових фондів); від вищестоящих організацій - при збереженні галузевих структур; від органів державного керування - у виді бюджетних субсидій на строго обмежений перелік витрат. Зате в умовах функціонування ринку цінних паперів з'являться такі види фінансових ресурсів, як дивіденди і відсотки по цінних паперах інших емітентів, а також прибуток від проведення фінансових операцій.

Використання фінансових ресурсів здійснюється підприємством ЖКГ по багатьом напрямкам, головними з який є:

- платежі органам фінансово-банківської системи, обумовлені виконанням фінансових зобов'язань. Сюди відносяться; податкові платежі в бюджет, сплата відсотків банкам за користування кредитами, погашення раніше узятих позичок, страхові платежі і т.д. ;

- інвестування власних засобів у капітальні витрати (реінвестування), зв'язане з розширенням виробництва і технічним його відновленням, переходом на нові прогресивні технології, використання "ноу-хау" і т.д.;

- напрямок фінансових ресурсів на утворення грошових фондів заохочувального і соціального характеру;

- використання фінансових ресурсів на благодійні цілі, спонсорство і т.п..

В даний час надзвичайно зростає не тільки роль керівників підприємств, але і фінансових служб, що грали другорядну роль в умовах адміністративно-командних методів керування. Вишукування фінансових джерел розвитку підприємства ЖКГ, напрямків найбільш ефективного інвестування фінансових ресурсів й інші питання фінансового менеджменту стають основними для фінансових служб підприємств житлово-комунального господарства в умовах ринкової економіки. Суть фінансового менеджменту полягає в такій організації керування фінансами з боку відповідних служб, що дозволяє залучати додаткові фінансові ресурси на самих вигідних умовах, інвестувати їх з найбільшим ефектом, здійснювати прибуткові операції на фінансовому ринку, купуючи і перепродуючи цінні папери. Досягнення успіху в області фінансового менеджменту багато в чому залежить від такого поводження працівників фінансових служб, при якому головними стають ініціатива, пошук нетрадиційних рішень, масштабність операцій і виправданий ризик, ділова хватка.

Мобілізуючи кошти інших власників на покриття витрат свого підприємства, працівники фінансової служби насамперед повинні мати ясне представлення про цілі інвестування ресурсів і уже відповідно до них давати рекомендації про форми залучення засобів. Для покриття короткострокової і середньострокової потреби в засобах доцільно використовувати позички кредитних установ. При здійсненні великих капітальних вкладень у реконструкцію і розширення підприємства можна скористатися випуском цінних паперів; однак, подібна рекомендація може бути дана лише в тому випадку, якщо фінансисти ґрунтовно вивчили фінансовий ринок, проаналізували попит на різні види цінних паперів, врахували можливу зміну кон'юнктури і, зваживши все це, проте упевнені в порівняно швидкій і вигідній реалізації цінних паперів свого підприємства.

Результат праці частіше виступає в матеріальній формі - у виді продукції. Продукція, що виготовляється на підприємстві, на різних стадіях технологічного процесу знаходиться у виді незавершеного виробництва, напівфабрикату чи готового виробу (продукції).

Готова продукція

- це вироби промислового підприємства, що довершені виробництвом, відповідають державним стандартам чи технічним умовам, прийняті відділом технічного контролю, укомплектовані документами, що засвідчують якість і призначені для реалізації на сторону.

Напівфабрикати

- це напівпродукти, технічна обробка яких закінчена в одному з виробництв (цехів) підприємства, але вимагає доробки чи переробки в суміжному виробництві (іншому цеху) цього ж підприємства, чи що можуть бути передані для подальшої обробки на інші підприємства.

Незавершене виробництво

- це продукція, що не одержала закінченого виду в межах виробництва, а також продукція, не перевірена ОТК і не здана на склад готової продукції.

2. Результати й ефективність діяльності підприємства житлово-комунального господарства

Життєздатність підприємства ЖКГ, що займається як виробництвом, так і обслуговуванням залежить від його здатності домагатися задоволеності споживача. Дуже часто багато менеджерів вважають головним для продажу ціну і терміни постачання, при цьому недостатньо приділяючи увагу цінності продукції. Необхідно розглядати підвищення цінності як один з найважливіших факторів у визначенні конкурентноздатності. Багато споживачів розглядають збільшення цінності як щось більш важливе, чим зменшення ціни.

Прибуток і доход є основними показниками фінансових результатів виробничо-господарської діяльності будь-якого підприємства, в тому числі і підприємства житлово-комунального господарства, ефективності використання його ресурсів.

Доход

- це виторг від реалізації продукції (робіт, послуг) за винятком матеріальних витрат.

Він являє собою грошову форму чистої продукції підприємства, тобто містить у собі оплату праці і прибуток.

Доход характеризує загальну суму засобів, що надходить підприємству за визначений період і за винятком податків може бути використана на споживання й інвестування. Доход іноді є об'єктом оподатковування. У цьому випадку після відрахування податку він підрозділяється на фонди споживання, інвестиційний і страховий. Фонд споживання використовується на оплату праці персоналу і виплати за підсумками роботи за визначений період, за частку в статутному майні (дивіденди), матеріальну допомогу і т.п.

Прибуток - це частина виторгу, що залишається після відшкодування усіх витрат на виробництво і збут продукції.

В умовах ринкової економіки прибуток є одним з основних джерел нагромадження і поповнення дохідної частини державного і місцевого бюджетів; основним фінансовим джерелом розвитку підприємства, його інвестиційної й інноваційної діяльності, а також джерелом задоволення матеріальних інтересів членів трудового колективу і власника підприємства.

На величину прибутку (доходу) істотно впливають як обсяг продукції, що випускається, так і її асортимент, якість, величина собівартості, удосконалювання ціноутворення й інші фактори. У свою чергу прибуток впливає на такі показники, як рентабельність, платоспроможність підприємства й інші.

Загальна величина прибутку підприємства (валовий прибуток) складається з трьох частин:

- прибутку від реалізації продукції

- як різниці між виторгом від реалізації продукції (без обліку ПДВ і акцизного збору) і її повною собівартістю;

- прибутку від реалізації матеріальних цінностей і іншого майна

(це різниця між ціною їхнього продажу і витратами на їхнє придбання і реалізацію). Прибуток від реалізації основних фондів буде представляти різницю між виторгом від продажу, залишковою вартістю і витратами на демонтаж і реалізацію;

- прибутку від позареалізаційних операцій

, тобто операцій, безпосередньо не зв'язаних з основною діяльністю (доходи по цінних паперах, від пайової участі в спільних підприємствах; здачі майна в оренду; перевищення суми отриманих штрафів над сплаченими й ін.).

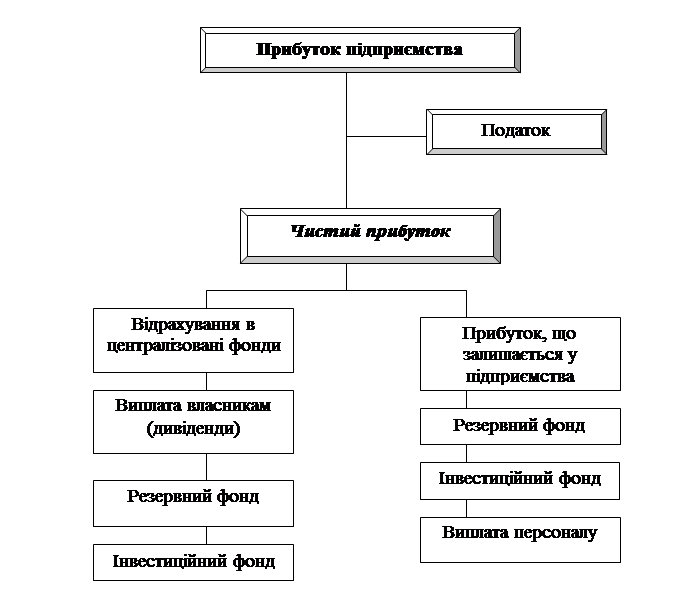

Розподіл прибутку підприємства в самому загальному виді можна представити в такий спосіб (Рис.1):

Рис.1 Приблизна схема розподілу прибутку підприємства

Прибуток підприємства залежить від його операційної активності, яка на виробничих підприємствах виражається передусім обсягом виготовлення і продажу продукції. Якщо йдеться про динаміку активності, тобто темп її зміни, то на величину прибутку істотно впливає ще структура витрат, а саме: їх поділ на змінні та постійні витрати.

Під час аналізу залежності прибутку від операційної активності з’ясовуються два питання:

- який обсяг виробництва забезпечує цільовий прибуток підприємства;

- як реагує величина прибутку на зміну обсягу виробництва.

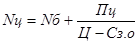

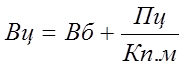

Цільовим у даному випадку називається прибуток, який підприємство хотіло б одержати в певному періоді виходячи зі своїх стратегічних завдань. Тому виникає питання, скільки треба виготовляти і продавати продукції за певних цін і рівня витрат, щоб зазначений прибуток забезпечити. Такий обсяг продукції обчислюється за формулами:

o за натурального виразу обсягу продукції

, або , або

o у випадку вартісного виміру обсягу продукції

, або , або  , ,

де, Nц, Вц – обсяг продукції, що забезпечує цільовий прибуток відповідно у натуральному і грощовому виразі;

Пц – цільовий прибуток, грн.

Специфіка українських підприємств житлово-комунального господарства полягає в тому, що більша половина цих підприємств надають послуги, а не випускають продукцію. Проте є деякі винятки, так державне підприємство житлово-комунального господарства „Славутичсервіс”

(м.Славутич) випускає таку продукцію як :

· обладнання для обеззалізнювання води;

· фільтри доочистки води;

· паро-, водо-, мазуто- нагрівачи.

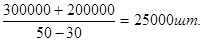

Так застосуємо наведену вище інформацію до нашого підприємства.

ДПЖКГ „Славутичсервіс”

виготовляє і продає в середньому за рік 20 000 фільтрів доочистки води по ціні 50 грн. Змінні витрати на один виріб – 30 грн., річні постійні витрати – 300 000 грн. Скільки треба виготовляти виробів, щоб за даних умов одержати 200 000 грн. прибутку за рік?

Nц =

Для отримання 200 000 грн. прибутку за рік слід обсяг виробництва і продажу продукції довести до 25 000 виробів, тобто збільшити на 5000 шт. Що це правильно, легко перевірити прямим обчисленням прибутку за даного обсягу виробництва.

Пц = 25 000 * (50 – 30) – 300 000 = 200 000 грн.

Тепер щодо відносної реакції прибутку на зміну обсягу виробництва. Цей аспект аналізу називають операційною залежністю. Вона визначається за допомогою такого показника, як операційний ліверидж (важіль).

Операційний ліверидж характеризує приріст прибутку на одиницю приросту обсягу виробництва, тобто

, ,

де, L – операційний ліверидж;

∆Рп – зміна прибутку, %

∆Рв – зміна обсягу виробництва, %

Операційний ліверидж значною мірою залежить від частки постійних витрат у сукупних витратах підприємства. З її зростанням величина L збільшується і навпаки. Чим більша величина операційного ліверидж, тим чутливіша реакція прибутку на зміну обсягу виробництва і продажу продукції. Це можна показати на простому прикладі з двома варіантами структури витрат.

І ІІ

| 1. Виручка від продажу продукції, грн.. |

700 000 |

700 000 |

| 2 Змінні витрати на весь обсяг продукції, грн. |

350 000 |

250 000 |

| 3. Постійні витрати, грн. |

250 000 |

350 000 |

Маржинальний прибуток:

І варіант – 700 000 – 350 000 = 350 000 грн.

ІІ варіант – 700 000 – 250 000 = 450 000 грн.

Прибуток у двох варіантах однаковий – П = 700 000 – 600 000 = 100 000

Операційний ліверидж:

І варіант – 350 000 / 100 000 = 3.5

ІІ варіант – 450 000 / 100 000 = 4.5

При збільшенні обсягу виробництва на 10% у І варіанті прибуток зростає на 35% (10*3.5), у другому – на 45% (10*4.5)

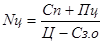

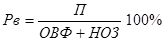

На відміну від прибутку, що показує абсолютний ефект діяльності, існує відносний показник ефективності роботи підприємства - рентабельність

. У загальному виді він обчислюється як відношення прибутку до витрат і виражається у відсотках.

Рентабельність виробництва

(рентабельність виробничих фондів) - РВ, розраховується по формулі:

, ,

де,

П

- загальний (валовий) прибуток за рік (чи інший період)

ОВФ

- середньорічна вартість основних виробничих фондів;

НОЗ

- середньорічний залишок нормованих оборотних коштів.

Рентабельність використання активів

визначають як частку від ділення балансового прибутку на суму середньорічної вартості власного капіталу.

Рентабельність власного капіталу

визначають як частку від ділення прибутку на суму середньорічної вартості власного капіталу.

Рентабельність операційної діяльності

визначають як частку від ділення прибутку від операційної діяльності на повну собівартість проданих оборотних активів підприємства.

Прибуток і рентабельність не характеризують повною мірою фінансовий стан підприємства та ефективність використання його ресурсного потенціалу. Ефективність роботи підприємства також залежить від визначених фінансових пропорцій, що аналізуються за даними бухгалтерського балансу.

Співвідношення між окремими елементами активів і пасивів балансу використовуються для оцінки і діагностики фінансового стану підприємства.

3. Шляхи підвищення ефективності використання економічних ресурсів на підприємстві ЖКГ

Підвищення ефективності використання економічних ресурсів (а насамперед це фінансові ресурси) на підприємстві житлово-комунальної сфери можна досягти завдяки використанню планування.

План формування та використання економічних ресурсів складається як для обґрунтування конкретних інвестиційних проектів, так і для управління поточною та стратегічною економічною діяльністю.

Нині, коли підприємству надано самостійність у плануванні, вони можуть не складати фінансового плану або складати його в будь-якій довільній формі, що її вони вважають для себе найбільш прийнятною.

Враховуючи зміни в бухгалтерському обліку і фінансовій звітності, які відбуваються з введенням національних стандартів (положень) бухгалтерського обліку, можуть бути запропоновані такі форми і зміст поточного фінансового плану (табл. 5.4.1).

Табл. 5.4.1

План доходів і витрат грошових коштів

ДПЖКГ „Славутичсервіс” на 2006рік

| Статті доходів і витрат

|

Рядок

|

Сума

(тис. грн.)

|

Статті доходів і витрат

|

Рядок

|

Сума

(тис. грн.)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| І Надходження |

ІІ Витрати |

| А. Від основної діяльності

|

А. За основної діяльності

|

| 1. Доходи від реалізації продукції |

1 |

3300 |

1. Витрати на реалізовані товари |

17 |

316.8 |

| 2. Інші операційні доходи |

2 |

312.4 |

2. Адміністративні витрати |

18 |

95.7 |

| 3. Витрати на збут |

19 |

| 4. Інші операційні витрати |

20 |

| Підсумок по розділу А

|

3 |

3612.4 |

Підсумок по розділу А

|

21 |

412.7 |

| Б. Від фінансових операцій

|

Б. За фінансовими операціями

|

1. Доходи від участі в капіталі

|

4 |

1. Витрати від участі в капіталі |

22 |

| 1

|

2

|

3

|

4

|

5

|

6

|

| 2. Дивіденди і проценти одержані |

5 |

2. Проценти за користування кредитами |

23 |

| 3. Доходи від інших фінансових операцій |

6 |

3. Інші фінансові витрати |

24 |

| Підсумок по розділу Б

|

7

|

Підсумок по розділу Б

|

25 |

| В. Від іншої діяльності

|

В. Від іншої діяльності

|

| 1. Доходи від реалізації фінансових інвестицій |

8 |

1. Витрати за реалізованими фінансовими інвестиціями |

26 |

| 2. Доходи від реалізації необоротних активів |

9 |

2. Витрати за реалізованими необоротними активами |

27 |

| 3. Доходи від реалізації майнових комплексів |

10 |

Витрати за реалізованими майновими комплексами |

28 |

| 4. Інші доходи від звичайної діяльності |

11 |

| Підсумок по розділу В

|

12

|

Підсумок по розділу В

|

29

|

| Г. Від надзвичайних подій

|

Г. За надзвичайними подіями

|

| 1. Відшкодування збитків від надзвичайних подій |

13 |

1. Витрати від стихійного лиха |

30 |

| 2. Інші надзвичайні доходи |

14 |

2. Витрати від техногенних аварій |

31 |

| 3. Інші надзвичайні витрати |

32 |

| Підсумок по розділу Г

|

15

|

Підсумок по розділу Г

|

33

|

| ВСЬОГО НАДХОДЖЕНЬ

|

16

|

ВСЬОГО ВИТРАТ

|

34

|

| Фінансовий результат (ряд.37 – ряд.36) |

35 |

2239.79 |

| ІІІ Податок на прибуток

|

36 |

959.91 |

| Результат від діяльності (ряд.3 – ряд. 21) |

37 |

3199.7 |

| Результат від фінансових операцій (ряд.7 – ряд. 25) |

38 |

| Результат від іншої звичайної діяльності (ряд.12 – ряд.29) |

39 |

| Результат від надзвичайних подій (ряд.15 – ряд.33) |

40 |

Поточний фінансовий план складається на рік з розбивкою по кварталам, оскільки протягом року потреба в грошових коштах значно змінюється і може статися нестача або надлишок фінансових ресурсів.

Розбивка річного фінансового плану на більш короткі проміжки часу дає змогу відстежувати виникнення вхідних і вихідних грошових потоків, визначити потребу в залученні коштів.

Розробка фінансового плану розпочинається з розрахунку показників доходної, а потім витратної його частин.

Підприємства, які не складають бізнес-плану, виручку від реалізації визначають методом прямого розрахунку, виходячи із запланованого обсягу асортименту виробів, або з допомогою укрупненого методу. Підприємства, які працюють з бізнес-планом, виручку від реалізації відображають у „Прогнозі обсягів реалізації”.

У процесі складання плану доходів та витрат необхідно перевірити взаємо узгодженість запланованих сум витрат та відрахувань із джерелами покриття їх відповідними доходами та надходженням коштів, передбачених у першому розділі плану доходів та витрат. Витрати на реалізацію продукції, передбачені в другому розділі плану доходів та витрат, повинні покриватися з виручки від реалізації продукції та послуг ( за вирахуванням податку на додану вартість та акцизного збору).

Якщо виручка від реалізації продукції та послуг (за вирахуванням податків) виявляється меншою за витрати на реалізовану продукцію, тоді прибуток у першому розділі буде відсутній. У другому розділі з’являться збитки в сумі перевищення витрат над виручкою.

Після визначення всіх статей плану доходів та витрат та підведення підсумку в кожному розділі перевіряють рівень їхньої збалансованості. Для цього підсумки першого розділу порівнюють з підсумками другого розділу плану доходів та витрат. Сальдо всіх надходжень і всіх витрат характеризують фінансовий результат діяльності підприємства. Якщо має місце негативний фінансовий результат (збиток), необхідно переглянути витрати в бік зменшення або відшукати додаткові резерви доходів та надходження коштів.

Таким чином у процесі фінансового планування здійснюється конкретна ув’язка кожного виду витрат з джерелом фінансування.

Поточний фінансовий план можна розробляти на підставі річного плану руху грошових коштів за видами діяльності з розбивкою по кварталах. За допомогою такої форми плану підприємство може перевірити реальність джерел надходження грошових коштів і обґрунтованість їхнього витрачання за видами діяльності.

Висновок

Результати діяльності підприємства житлово-комунального господарства різноманітні і включають поряд з виробничими й економічними (фінансовими) підсумками досягнення в області технічного і соціального розвитку. Порівняння ресурсного потенціалу і результатів господарської діяльності дозволяє оцінити ефективність роботи підприємства ЖКГ.

В умовах ринкової економіки основною метою діяльності будь-якого підприємства є досягнення максимального прибутку. Всі інші цілі підлеглі цій головній задачі, оскільки прибуток є основою і джерелом засобів для подальшого росту інших показників.

Оскільки економічний результат виробництва в загальному виді визначається різницею доходу від продажу продукції (робіт, послуг) і витрат ресурсів на їхнє виробництво і реалізацію, важко переоцінити важливість аналізу витрат ресурсів і управління ними на підприємстві.

Управління ресурсами - засіб досягнення підприємством високого економічного результату. Воно не зводиться тільки до зниження ресурсоємності , але поширюється на всі елементи управління.

В умовах, коли спад виробництва в Україні досяг критичної риси і поставив цілі галузі буквально на грань виживання, три чверті підприємств житлово-комунального господарства не мають прибутку, цього основного джерела розвитку. Більшість керівників і фахівців усвідомили нарешті, що тільки грамотне відношення до ресурсів на всіх етапах виробничого процесу дозволить виправити положення. До цього рішення підштовхує і систематичний ріст цін і тарифів на усі види ресурсів. Практично на кожнім підприємстві ЖКГ маються резерви для зниження витрат до раціонального рівня, що дозволяє домогтися росту економічної ефективності діяльності, підвищення конкурентноздатності.

За останні роки вітчизняні наука і практика управління ресурсами просунулися вперед, використовуючи досягнення економічно розвитих країн з ринковою економікою і вже забувається досвід роботи передових підприємств у доперебудовний період.

Реорганізовані і знову створені фірми приділяють основну увагу бухгалтерському обліку і фінансовому аналізу. Це, безумовно, важливо, але явно недостатньо для ефективної роботи в ринковій економіці, альтернативи якої, на мою думку, немає.

Використана література

1. Задоя А.О., Ткаченко І.П. “Структура та функції сучасного фінансового ринку”// Фінанси України №5,1999.

2. Павлюк К.В. “ Фінансові ресурси держави. Монографія.”, - Київ: Ніос, 1998.

3. Паламарчук В.О. “Фінансові підвалини держави”// Фінанси України №2,1999

4. Економіка підприємства: Підручник / За редакцією проф. С.Ф.Покропивного.-К.: У "Хвиля-Прес", 1995.

5. Внутрішній економічний механізм підприємства: навч. посібник./ За редакцією М.Г.Грещака – К.:КНЕУ, 2001.

6. Руденко А. І. Стратегічне планування на підприємстві. КФ КІЕУ. Сімферополь, 1997.

7. Самоукин А.И. Потенциал нематериального производства - М.: Знание, 1991г.

8. Этимологический словарь русского языка. / Ред. Шаинского Н.М.. - М., 1994 г.

9. Словарь иностранных слов. / Ред. Васюкова. - М., 1972 г.

10. Словарь русского языка. / Ред. Ожегова С.И. - М., 1984г.

11. Большая Советская Энциклопедия. / Ред. Введенский Б.А. т.34

|