СОДЕРЖАНИЕ

1 Деловая ситуация по финансированию оборотного капитала

2 Деловая ситуация по управлению дебиторской задолженностью

3 Деловая ситуация по управлению денежными средствами и

ликвидными ценными бумагами

4. Деловая ситуация по управлению запасами

Приложение

Список использованной литературы

1. ДЕЛОВАЯ СИТУАЦИЯ ПО ФИНАНСИРОВАНИЮ

ОБОРОТНОГО КАПИТАЛА

В компанию «Мир», владеющую магазинами рыночной торговли компьютерами был принят новый финансовый менеджер. Прежде всего он решил разработать рациональную политику формирования и финансирования оборотных средств и определил три потенциальных альтернативных стратегии.

1. Стратегия «Тощий и скупой» (ТС), характеризующаяся минимальной сумой оборотных средств и широким использованием краткосрочных кредитов;

2. Стратегия «Жирный кот» (ЖК), характеризующаяся высоким уровнем оборотных средств и опирающаяся на долгосрочные кредиты.

3. Стратегия «Промежуточный вариант» (ПВ), представляющая собой комбинацию двух предыдущих стратегий.

Менеджер составил баланс компании при выборе той или иной стратегии (в тыс. дол.):

Таблица 1 – Стратегии развития предприятия

| ПОКАЗАТЕЛИ

|

СТРАТЕГИИ

|

ТС

|

ПВ

|

ЖК

|

Оборотные средства

|

250

|

300

|

350 |

Основные средства (остаточная стоимость)

|

325

|

325

|

325 |

ВСЕГО АКТИВОВ:

|

575 |

625

|

675 |

Краткосрочные кредиты

|

325

|

162,5 |

0 |

Долгосрочные кредиты

|

0

|

162,5 |

325 |

Обыкновенные акции

|

250

|

300 |

350 |

ВСЕГО ИСТОЧНИКОВ:

|

575

|

625 |

675 |

Предположим, что ставка по краткосрочным кредитам составит 9,0 %, а по долгосрочным - 11,0 %, независимо от выбранной стратегии.

Переменные затраты составляют 60 % объема реализации независимо от выбранной стратегии. Но постоянные затраты будут увеличиваться с ростом размеров оборотных средств ввиду увеличения затрат на хранение и расходов по страхованию.

Ежегодный объем постоянных затрат составляет:

Таблица 1.2 – Постоянные затраты

СТРАТЕГИЯ

|

ПОСТОЯННЫЕ ЗАТРАТЫ, тыс. дол.

дол.

|

Тощий и скупой

|

180

|

Промежуточный вариант

|

195 |

Жирный кот

|

210 |

Поскольку стратегия формирования оборотных средств отражается на способности компании реагировать на изменение спроса на свою продукцию, ожидаемый объем реализации неодинаков при различных экономических ситуациях, что и представлено ниже (в тыс. дол.).

Таблица 1.3 – Объем реализации

| СОСТОЯНИЕ ЭКОНОМИКИ

|

СТРАТЕГИИ

|

| ТС

|

ПВ

|

ЖК

|

| Подъем |

900 |

945 |

990 |

| Промежуточное состояние |

700 |

784 |

868 |

| Спад |

500 |

625 |

750 |

В качестве ассистента менеджера вы должны представить отчет с ответами на следующие вопросы.

Реклама

1.1.1. Что такое период обращения денежных средств?

Период обращения денежных средств — промежуток времени между оплатой приобретенного сырья и получением выручки от реализации готовой продукции. Период обращения денежных средств может быть вычислен по формуле:

1.1.2. Предположим, что оборачиваемость средств в запасах составляет 50 дней, то есть в среднем проходит 50 дней между заказом и получением товара и продажей готовой продукции. Оплата отгруженной продукции покупателями осуществляется в среднем через 30 дней. Оплату материалов компания в среднем производит через 10 дней после их заказа или получения. Каков период обращения денежных средств?

= 50 + 30 – 10 = 70 дней. = 50 + 30 – 10 = 70 дней.

1.1.3. Как, используя концепцию периода обращения денежных средств, можно усовершенствовать систему краткосрочного финансирования?

Каждая компания стремится как можно более, без вреда для производства, сократить период обращения денежных средств. Это ведет к увеличению прибыли, так как сокращение периода обращения уменьшает потребность во внешних источниках финансирования и увеличивает оборачиваемость собственных, снижая тем самым себестоимость готовой продукции.

Под усовершенствованием системы краткосрочного финансирования мы понимаем уменьшение силы влияния этой системы на показатели деятельности компании. Для этого необходимо уменьшить потребность во внешних источниках финансирования, а, следовательно, уменьшить период обращения денежных средств.

Имеется несколько путей:

1. Сокращение периода обращения товарно-материальных запасов за счет более быстрого производства и реализации товара;

2. Сокращение периода обращения дебиторской задолженности за счет ускорения расчетов;

3. Удлинение периода обращения кредиторской задолженности (сокращение расчетов за приобретенные ресурсы).

Эти действия следует осуществлять до тех пор, пока они не станут приводить к увеличению себестоимости продукции или сокращению выручки от реализации.

2. Какие два основных вопроса должны быть решены при выборе стратегии формирования оборотных средств? Объясните, как предрасположенность или несклонность фирмы к риску отразится на решении этих вопросов.

При выборе стратегии формирования оборотных средств должны быть решены два основных вопроса:

1) Какой уровень оборотных средств наиболее приемлем (в целом и по элементам)?

2) За счет каких источников можно их финансировать?

Реклама

Если фирма предрасположена к риску, то вследствие этого ее стратегия в отношении оборотных средств предполагает получение выгоды от относительно меньшего объема финансовых ресурсов, омертвленных в оборотных средствах, то есть она будет держать минимальный уровень страховых запасов денежных средств и товарно-материальных запасов, а также проводить жесткую кредитную политику.

Если фирма не склонна к риску, ее стратегия в отношении оборотных средств будет прямо противоположной предыдущей.

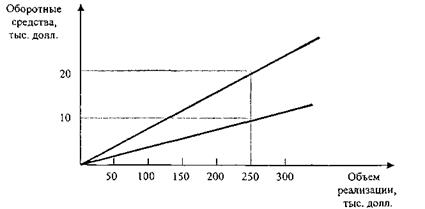

Рисунок 1 – Зависимость объема реализации от оборотных средств

2. Составьте отчет о прибылях и убытках деятельности компании, придерживающейся данных стратегий, при промежуточном состоянии экономики и рассчитайте рентабельность собственных средств (РСС).

Таблица 1.4 – Отчет о прибылях и убытках (в тыс. дол.).

| Промежуточное состояние

|

| Показатель

|

ТС

|

ПВ

|

ЖК

|

| Выручка от реализации |

700 |

784 |

868 |

| Затраты на производство реализованной продукции |

600.00 |

665.40 |

730.80 |

| Прибыль до вычета процентов и налогов |

100.00 |

118.60 |

137.20 |

| Проценты к уплате |

26.00 |

30.88 |

35.75 |

| Прибыль до вычета налогов |

74.00 |

87.73 |

101.45 |

| Налоги (35%) |

25.90 |

30.70 |

35.51 |

| Чистая прибыль |

48.10 |

57.02 |

65.94 |

| РСС, % |

16 |

19 |

22 |

Аналогично рассчитываем и при других стратегиях.

Составим отчеты о прибылях и убытках деятельности компании при каждом состоянии экономики.

Таблица 1.5 - Отчет о прибылях и убытках (в тыс. дол.).

| Подъем

|

| Показатель

|

ТС

|

ПВ

|

ЖК

|

| Выручка от реализации |

900 |

945 |

990 |

| Затраты на производство реализованной продукции |

720.00 |

762.00 |

804.00 |

| Прибыль до вычета процентов и налогов |

180.00 |

183.00 |

186.00 |

| Проценты к уплате |

26.00 |

30.88 |

35.75 |

| Прибыль до вычета налогов |

154.00 |

152.13 |

150.25 |

| Налоги (35%) |

53.90 |

53.24 |

52.59 |

| Чистая прибыль |

100.10 |

98.88 |

97.66 |

| РСС, % |

33 |

33 |

33 |

| Доля затрат в выручке |

0.800 |

0.806 |

0.812 |

Таблица 1.6 - Отчет о прибылях и убытках (в тыс. дол.).

| Спад

|

| Показатель

|

ТС

|

ПВ

|

ЖК

|

| Выручка от реализации |

500 |

625 |

750 |

| Затраты на производство реализованной продукции |

480.00 |

570.00 |

660.00 |

| Прибыль до вычета процентов и налогов |

20.00 |

55.00 |

90.00 |

| Проценты к уплате |

26.00 |

30.88 |

35.75 |

| Прибыль до вычета налогов |

-6.00 |

24.13 |

54.25 |

| Налоги (35%) |

-2.10 |

8.44 |

18.99 |

| Чистая прибыль |

-3.90 |

15.68 |

35.26 |

| РСС, % |

-1,3 |

5 |

12 |

| Доля затрат в выручке |

0.960 |

0.912 |

0.880 |

4. Значения РСС в экономических ситуациях спада и подъема таковы (в %):

Таблица 1.7 – Рентабельность собственных средств

| Состояние экономики

|

ТС

|

ПВ

|

ЖК

|

| Спад |

-1,3 |

5,2 |

11,8 |

| Подъем |

33,4 |

33 |

32,6 |

| Промежуточное состояние |

16 |

19 |

22 |

При экономическом спаде, при стратегии «Тощий и скупой» себестоимость имеет большую долю в стоимости товара, чем при стратегии «Жирный кот», вследствие этого меньше прибыль. И даже меньшая доля собственных средств в источниках финансирования, чем при стратегии «Жирный кот» не увеличивает рентабельность собственных средств, она в данном случае очень мала.

При экономическом подъеме у нас сумма выручки и доля в ней затрат примерно одинаковы при всех стратегиях. Но доля собственных средств в источниках финансирования при стратегии «Тощий и скупой» меньше, чем при других стратегиях, вследствие чего рентабельность собственных средств при данной стратегии гораздо выше.

5. Предположим, что с вероятностью 50% экономика окажется в промежуточном состоянии и по 25% в состоянии спада или подъема. Определите ожидаемое значение РСС при каждой из рассматриваемых стратегий. Одинаковы ли риски этих стратегий?

1. Исходя из условий определим вероятное значение выручки от реализации при каждой из стратегий.

«Тощий и скупой» Выручка = 0,25 (900 + 500) + 0,5 * 700 = 700 тыс. дол.

«Промеж. вариант» Выручка = 0,25 (945 + 625) + 0,5 * 784 = 784.5 тыс. дол.

«Жирный кот» Выручка = 0,25 (990 + 750) + 0,5 * 868 = 869 тыс. дол.

2. Составим отчет о прибыли и убытках деятельности компании (в тыс. дол.).

Таблица 1.8 - Отчет о прибылях и убытках деятельности компании (в тыс. дол.).

| Показатель

|

ТС

|

ПВ

|

ЖК

|

| Выручка от реализации |

700 |

784 |

868 |

| Затраты на производство реализованной продукции |

600.00 |

665.40 |

730.80 |

| Прибыль до вычета процентов и налогов |

100.00 |

118.60 |

137.20 |

| Проценты к уплате |

26.00 |

30.88 |

35.75 |

| Прибыль до вычета налогов |

74.00 |

87.73 |

101.45 |

| Налоги (35%) |

25.90 |

30.70 |

35.51 |

| Чистая прибыль |

48.10 |

57.02 |

65.94 |

| РСС, % |

16 |

19 |

22 |

| Плечо финансового рычага, ЗС/СС |

1,3 |

1,17 |

0,93 |

При стратегии «Тощий и скупой» значение плеча финансового рычага гораздо больше, чем при стратегии «Жирный кот», что говорит о большем риске в деятельности компании при стратегии «Тощий и скупой». Но в то же самое время при этой стратегии и больше рентабельность собственных средств. Исходя из этого, можно сделать вывод, что все эти стратегии одинаково рискованны.

6. Теперь предположим, что после того как менеджер принял решение относительно стратегии формирования оборотных средств компании, государство стало проводить жесткую денежную политику. В результате ставки по долгосрочным кредитам увеличились незначительно, тогда, как по краткосрочным они резко возросли. Если компания придерживалась стратегии «Жирный кот», ее расходы по долгосрочным кредитам остались по-прежнему на уровне 11%. Но если ею была выбрана стратегия «Тощий и скупой», а ставки по краткосрочным кредитам увеличились на 2 процентных пункта, то затраты компании на обслуживание долга составят 8%. Как это повлияет на рентабельность деятельности компании, выраженную показателем РСС, при промежуточном состоянии экономики в случае каждой из трех стратегий?

Составим отчет о прибыли и убытках компании (в тыс. дол.)

Таблица 1.9 - Отчет о прибылях и убытках компании при изменении кредитных ставок(в тыс. дол.).

| Показатель

|

ТС

|

ПВ

|

ЖК

|

| Выручка от реализации |

700 |

784 |

868 |

| Затраты на производство реализованной продукции |

600.00 |

665.40 |

730.80 |

| Прибыль до вычета процентов и налогов |

100.00 |

118.60 |

137.20 |

| Проценты к уплате |

32.50 |

34.13 |

35.75 |

| Прибыль до вычета налогов |

67.50 |

84.48 |

101.45 |

| Налоги (35%) |

23.63 |

29.57 |

35.51 |

| Чистая прибыль |

43.88 |

54.91 |

65.94 |

| РСС, % |

15 |

18 |

22 |

Проценты к уплате = 325 000´0.1+0´0.11=32 500 дол.

Вследствие того, что проценты по краткосрочным кредитам увеличились, а при стратегии «Тощий и скупой» компания широко использует краткосрочные кредиты, рентабельность собственных средств снизилась, в то время как при стратегии «Жирный кот» не изменилась.

7. Подобно большинству мелких фирм, данная компания в основном использует три следующих источника краткосрочного финансирования: торговый кредит, банковский кредит и начисления. Поставщик, у которого компания осуществляет закупки в течение года на сумму 22500 дол., предлагает следующие условия кредита: "3/5, брутто 35".

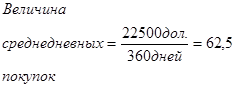

7.1. Определите величину среднедневных покупок компании у данного поставщика без учета скидки.

дол./ день. дол./ день.

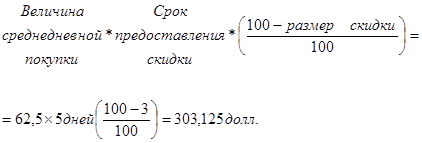

7.2. Определите средний уровень кредиторской задолженности компании данному поставщику при использовании скидки, при отказе от скидки. Какова величина бесплатного и платного торгового кредита при каждом из вариантов?

Размер кредиторской задолженности при использовании скидки составит:

- Размер кредиторской задолженности при отказе от скидки составит:

Величина бесплатного кредита равна 303,125 дол.

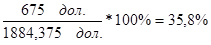

Величина платного торгового кредита составит:

2187,5 дол. – 303,125 дол. = 1884,375 дол.

7.3. Определите примерную цену торгового кредита (цену отказа от скидки) и эффективную годовую ставку.

Сумма скидки в течение года составит:

22500 дол.* 0,03 = 675 дол. 22500 дол.* 0,03 = 675 дол.

Примерная цена торгового кредита (цена отказа от скидки):

-При условии 3/5, брутто 35, дополнительный срок пользования кредитом составляет 35 - 5 = 30 дней, в году таких периодов 12.

Процентная ставка за период составляет:

Эта ставка начисляется 12 раз в году. Таким образом, цена торгового кредита, рассчитанная как эффективная годовая ставка составит:

или 44,13% или 44,13%

8. Обсуждая возможность получения банковского кредита, менеджер выяснил, что банк готов предоставить компании кредит в пределах 325 000 дол. на один год под номинальный или постоянный процент (9%). Но он забыл узнать некоторые дополнительные условия:

8.1. Предположим, что фирма получит кредит. Определите величину эффективной процентной ставки при начислении простого процента. Если кредит будет получен на срок в шесть месяцев, а не на год, повлияет ли это на эффективную годовую ставку?

- Величина эффективной процентной ставки при начислении простого процента и годового кредита составит 9%.

- Если кредит предоставлен на шесть месяцев, то эффективная годовая ставка составит:

или 9,2%, (4.3) или 9,2%, (4.3)

где Кн - номинальная ставка;

m - количество периодов кредитования в году.

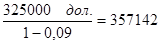

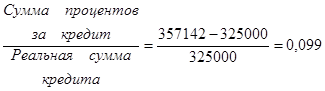

8.2. Определите эффективную ставку, если процент по данному кредиту дисконтный. Определите номинальную сумму кредита, достаточную, чтобы компания получила необходимые 325 000 дол.

Если процент по данному кредиту дисконтный, то, следовательно, номинальная сумма кредита, достаточная для получения 325 000 дол. составит:

дол. дол.

Эффективная годовая ставка на условиях дисконтного процента равна:

или 9,9% или 9,9%

8.3. Предположим, что кредит взят на условиях погашения в рассрочку с равными ежемесячными выплатами. Определите:

- Размер ежемесячных выплат.

Размер месячных выплат составит: 325 000 * (1 + 0,09) /12 = 29521 дол.

- Примерную процентную ставку.

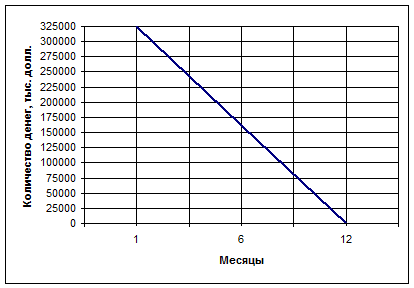

Рассмотрим график, показывающий количество денег, полученных в кредит в зависимости от времени:

Рисунок 2 – График зависимости величины кредита от времени

Исходя из этого графика видно, что сумма процентов, составляющая 325000 дол. * 0,09 = 29250 дол., фактически платится за всю сумму кредита, то есть за 325000 дол., хотя пользоваться приходится только половиной этой суммы. Значит примерная величина эффективной годовой ставки составит:

или 18% или 18%

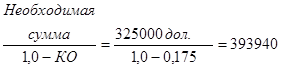

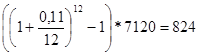

8.4. Предположим, что банк начисляет простой процент, но требует поддержание 17,5% -го компенсационного остатка. Определите размер кредита для получения необходимых 325 000 дол. Определите эффективную годовую ставку.

Компенсационный остаток приводит к увеличению эффективной годовой ставки. С учетом компенсационного остатка (КО) номинальная сумма кредита составит не 325000 дол., а

дол. дол.

Проценты будут начисляться на общую сумму кредита, и к концу года их величина составит:

393 940 дол. * 0,09 = 35 455 дол.

Но реально можно воспользоваться лишь 325 000 дол., а не 393 940 дол. Таким образом, эффективная годовая ставка при оформлении кредита на условиях простого процента в сочетании с компенсационным остатком составит:

или 11% или 11%

8.5. Предположим, что банк, начисляя дисконтный процент, настаивает на компенсационном остатке. Как это повлияет на размер кредита и эффективную годовую ставку?

Если условия кредитования предполагают поддержание компенсационного остатка при начислении дисконтного процента, то при тех же 9% годовых компании придется занять сумму, большую, чем при предыдущих условиях, а именно (при К0 = 17,5%).

дол. дол.

В данном случае эффективная годовая ставка при оформлении кредита на условиях дисконтного процента в сочетании с компенсационным остатком составляет:

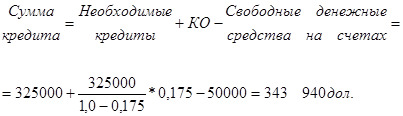

8.6. Предположим, что при сохранении всех условий пункта 4.8.4., то есть 17,5%-го компенсационного остатка и кредита под 9% годовых (простых), у компании имеются остатки денежных средств на счетах в банке в размере 50000 дол., которые могут быть использованы для формирования компенсационного остатка. Как это отразится на размере кредита и на эффективной годовой ставке?

Если в данном банке на счетах компании имеются некоторые денежные средства, они могут быть использованы для полной или частичной замены компенсационного остатка, что сократит эффективную годовую ставку, которая в этом случае будет определяться следующим образом.

или 9,5%. или 9,5%.

9. Что такое начисления? Каковы затраты компании на эту задолженность. В каких размерах компании следует использовать ее для финансирования?

Выплаты заработной платы происходят ежемесячно. Таким образом, в балансе отражается сумма начисленной, но не выплаченной заработной платы. Аналогично обстоит дело и с налогом на прибыль, удерживаемым компанией подоходного налога, отчисления на социальное страхование, которые могут выплачиваться ежеквартально, ежемесячно. Их начисленную, но не выплаченную сумму также можно установить по данным баланса.

Сделанные начисления могут быть временно использованы в качестве источников финансирования, причем бесплатно, так как процентных ставок за их использование платить не нужно. В то же время компания не может полностью контролировать такие начисления, поскольку сроки их выплат регулируются извне, традициями или законами, которые порой меняются независимо от планов и возможностей компании.

Затраты компании на эту задолженность равны сумме начисленной заработной платы, подоходного налога, отчисления на социальное страхование, которые включены в затраты на производство реализованной продукции (размер можно определить по смете затрат на производство), и сумме налога на прибыль в размере, указанном в отчете о прибылях и убытках.

Компания может использовать этот источник финансирования в полном объеме, но в интервалах времени, ограниченных сроками выплат этих начислений. Например, начисленный налог на прибыль может быть использован в течение квартала до срока выплаты.

10. Что такое коммерческая бумага? Можно ли использовать коммерческие бумаги в качестве источника краткосрочного финансирования? Если это возможно, определите (примерно) затраты на привлечение капитала таким образом.

Коммерческая бумага - разновидность необеспеченных простых векселей, выпуск которых производится преимущественно крупными устойчивыми компаниями.

Коммерческая бумага является формой финансирования, ее использование позволяет привлекать больше ресурсов за счет использования средств финансовых институтов и промышленных компаний. Благодаря этому сокращаются общие затраты на привлечение внешних источников финансирования.

Так как наша компания не достаточно крупная, то выпуск коммерческих бумаг будет затруднен ввиду отсутствия инвесторов. Но все-таки рассмотрим этот источник финансирования.

Выпуск коммерческих бумаг произведем в сумме предполагаемых банковских кредитов, то есть 325 000 дол, Ставка по ним колеблется в зависимости от соотношения спроса и предложения на свободном рынке ценных бумаг. Так как, с точки зрения инвестора, фирма не достаточно крупная, то эта операция будет более рискованна, чем вложение денег в банк. Следовательно, он будет согласен только на больший процент, чем в банке, допустим 12% годовых. Значит затраты на привлечение капитала таким образом составят:

325 000 дол. * 0,12 = 39 000 дол., что больше рассчитанных ранее.

11. Что такое обеспеченные кредиты? Какие виды активов обычно используются в качестве обеспечения краткосрочных кредитов? По каким причинам такой способ финансирования используется фирмами?

Обеспеченные кредиты - это кредиты, возврат которых застрахован взятым в залог имуществом и т.п. Существуют различные типы обеспечения: ликвидные акции, или облигации, земля, строения. Оборудование, запасы и дебиторская задолженность. Первоклассным обеспечением являются . ликвидные ценные бумаги. Земля, строения и оборудование чаще всего выступают в качестве обеспечения долгосрочных кредитов, тогда как для краткосрочных используется дебиторская задолженность и (или) имущество (запасы).

Получение краткосрочного кредита под залог сопряжено с оформлением большого количества бумаг и значительными - административными расходами, что делает его весьма дорогим. Тем не менее, порой это единственный способ финансирования, приемлемый для фирм с неустойчивым финансовым положением.

11.1 Что представляют собой процедура предоставления в качестве залога дебиторской задолженности и процедура факторинга?

При предоставлении в качестве залога дебиторской задолженности, она ие только переходит в распоряжение кредитора в случае неуплаты долга, но она также имеет право регресса. если задолженность не будет погашена в срок. Иными словами, риск по расчетам с дебиторами по-прежнему несет заемщик.

Факторинг или продажа дебиторской задолженности предполагает покупку дебиторской задолженности кредиторам, как правило, без права регресса. В этом случае дебиторы ставятся в известность о переходе их задолженности в распоряжение другого лица, в адрес которого они должны будут осуществить платеж по истечении положенного срока. С момента документального оформления факторинговой операции все риски, связанные с неуплатой дебиторской задолженности переходят к ее покупателю.

11.2. Что представляет собой право ареста имущества за долги, расписка в получении имущества в доверительное управление, товарная квитанция?

Осторожные кредиторы требуют документального оформления займа под залог, которая может осуществляться в следующих формах.

В виде оформления полного права на арест имущества. В этом случае предоставляется лишь право на арест (полностью или частично) предмета залога в случае невозврата долга, но гарантии сохранения залога к моменту, когда этим правом можно воспользоваться, не дается. Иными словами, имущество, под которое выдан кредит, находится в распоряжении не кредитора, а заемщика и он свободно может его продавать, использовать в производстве и т.д. в течение срока пользования кредитом, что является существенным недостатком. Поэтому с целью защиты кредитора предусмотрены два следующих способа:

Первый заключается в оформлении расписки в получении имущества в доверительное управление — документа, подтверждающего, что предмет залога находится в управлении кредитора до возвращения ему суммы долга с процентами.

Второй способ — оформление товарной квитанции или квитанции на груз, принятый на хранение. В этом случае предмет залога может храниться на специальном складе вне территории заемщика под наблюдением третьего лица.

2. ДЕЛОВАЯ СИТУАЦИЯ ПО УПРАВЛЕНИЮ

ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

Специалист по финансам решает заняться оптовой торговлей строительными материалами и открыть свою компанию со своим партнером, занимающим одну из руководящих должностей в строительном бизнесе. Планируется, что основными клиентами станут крупные фирмы-подрядчики и операции начнутся в январе. Объем реализации будет сокращаться в период зимних месяцев, затем, с наступлением весны возрастать и снова сокращаться в период зимних месяцев, когда строительные работы в данной местности замедляются. Планируется, что объемы реализации в течение шести месяцев будут следующими:

Таблица 2.1 – Объем реализации (в тыс.у.е.)

| Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

| 75 |

150 |

225 |

225 |

150 |

75 |

Планируемые условия кредитования — брутто 30, но компаньоны рассчитывают, что в виду особых побудительных причин 20 % клиентов (в денежном выражении) произведут оплату на 10-й день, 55 % - на 40-й день, а оставшиеся 25 % - на 70-й день. Потерь по безнадежным долгам не ожидается, поскольку менеджер является хорошим специалистом в области строительства и ему известно, у кого из потенциальных клиентов имеются финансовые проблемы.

1. Предположим, что средний годовой объем реализации, ожидаемый партнерами, составит 1050 ед., реализуемых в среднем по цене 75 у.е. за единицу (в году 360 дней).

1.1. Определите ожидаемое значение DSO фирмы.

Оборачиваемость дебиторской задолженности в днях (DSO), иногда называемая средним периодом получения платежей (АСР), равна

DSO (АСР) = 0,2 * 10 дней + 0,55* 40 дней + 0,25* 70 дней

DSO (АСР) = 42 дня.

1.2. Определите ожидаемый однодневный товарооборот (АDS).

1.3. Определите средний ожидаемый уровень дебиторской задолженности.

Дебиторская задолженность в среднем в течение всего года будет находиться на уровне, примерно

42 дня * 218,75 у.е. / день = 9 187,5 у.е.

2. Предположим, что удельная валовая прибыль для данной фирмы составляет

22,5 %. Определите величину дебиторской задолженности, которая должна быть профинансирована. Какие суммы будут находиться на счетах «Дебиторская задолженность», «Векселя к оплате» и «Нераспределенная прибыль» в конце года, в случае, если векселя к оплате будут использоваться для финансирования дебиторской задолженности»? Предполагается, что при расчете удельной валовой прибыли затраты на поддержание дебиторской задолженности были вычтены.

Величина дебиторской задолженности, которая должна быть профинансирована составляет:

9 187,5 у.е. * (1,00 - 0,225) = 7 120 у.е.

- На счете «Дебиторская задолженность» будет находиться (в конце года) сумма, равная средней дебиторской задолженности в течение года, т.е. 9 187,5 у.е.

- На счете «Векселя к оплате» - величина дебиторской задолженности, которая должна быть профинансирована за счет кредита банка (по условию), т.е. 7 120 у.е.

- На счете «Нераспределенная прибыль» - значение годовой прибыли, составляющей 22,5 % от годовой выручки, т.е.

0,225 * 1050 ед. * 75 у.е./ед. =17 719 у.е.

2.1. Определите годовые затраты на финансирование дебиторской задолженности, если банк предоставляет кредит под 11 % годовых, следовательно годовые затраты на финансирование дебиторской задолженности составят:

у.е. у.е.

3. Предположим, что приведенные выше прогнозы относительно ежемесячных объемов реализации подтвердились, а оплата товара производилась в ожидаемом режиме. Определите величину дебиторской задолженности (ДЗ) на конец каждого месяца в данном случае. Чтобы упростить вычисления, предположим, что 20% клиентов компании производят оплату товара в течение месяца, 45% - в течение следующего месяца, а остальные 35% — в течение второго месяца, следующего за месяцем реализации. Заметим, что это предположение отличается от сделанного ранее.

Таблица 2.2 – Величина дебиторской задолженности на конец месяца

Месяц

|

Выручка от реализации, тыс. у.е.

|

Д3 на конец месяца, тыс. у.е. |

Квартальный объем реализации, тыс. у.е.

|

АDS,

тыс. у.е./ день

|

DSO, дни

|

| Январь |

75 |

60 |

438,75 |

4,875 |

47,7 |

| Февраль |

150 |

146,25 |

| Март |

225 |

232,5 |

| Апрель |

225 |

258,75 |

570 |

6,33 |

17,8 |

| Май |

150 |

198,75 |

| Июнь |

75 |

112,5 |

В течение января произвела продажи на сумму 75 000 у.е., 20% клиентов оплатили товар в течение месяца продажи. Таким образом, остаток дебиторской задолженности на конец января составит:

75 тыс. у.е. * (1 - 0,2) = 60 тыс. у.е.

К концу февраля 20% + 45% = 65% покупателей оплатили январские продажи, и кроме того, было оплачено 20% февральских продаж. Остаток дебиторской задолженности к концу февраля составит:

75 тыс. у.е. *(1 - 0,65) + 150 тыс. у.е. * (1 - 0,2) = 146,25 тыс. у.е.

К концу марта было доплачено 25% январских продаж, оплачено 20% + 45% = 65% февральских продаж и 20% мартовских продаж. Остаток дебиторской задолженности к концу марта составит:

150*(1-0,65) +225*(1-0,2)= 232,5 тыс. у.е.

Аналогично рассчитываем и другие месяца. Однодневный товарооборот (АDS) и оборачиваемость дебиторской задолженности в днях (DSO), рассчитанные на основе информации квартальных финансовых отчетов составят (на примере первого квартала):

а DSO на конец квартала составит:

4. Определите прогнозируемый среднедневной объем реализации за первые три месяца и за полугодие. Показатель DSO часто используется для контроля величины дебиторской задолженности. Определите величину DSO, ожидаемую на конец марта и июня. Какие выводы о платежном поведении клиентов можно сделать на основании исчисленного показателя DSO? Стоит ли использовать данный инструмент контроля в рассматриваемом случае? Если нет, то почему?

Таблица 2.3 – Расчет среднедневного объема реализации

Месяц

|

Выручка от реализации, тыс. у.е. |

Среднедневной объем реализации, тыс. у.е./день |

Среднедневной объем реализации за полугодие, тыс. у.е./день

|

Январь

|

75

|

2,5 |

|

| Февраль |

150 |

5 |

| Март |

225 |

7,5 |

Показатель DSO рассчитан выше:

- на конец марта DSO= 47,7 дней

- на конец июня DSO = 17,8 дней.

Изменение объема реализации ведет к изменению величины DSO, что в свою очередь наталкивает на мысль об ускорении или замедлении выплат, даже если в действительности характер платежей не изменился. Тенденция увеличения ежемесячной реализации ведет к росту показателя DSO, тогда как тенденция к уменьшению ежемесячных объемов реализации (как это было во II квартале) занижает DSO, хотя фактически никаких изменений платежного поведения клиентов может не произойти. Поэтому затруднительно использовать показатель DSO в качестве способа контроля дебиторской задолженности в случае, если объем реализации компании подвержен циклическим или сезонным колебаниям.

5. Составьте классификацию дебиторской задолженности по срокам возникновения на конец марта и конец июня. Можно ли на основании составленной классификации точно проследить за изменениями платежного поведения клиентов? Если нет, то почему?

Таблица 2.4 – Классификация дебиторской задолженности по срокам возникновения

Срок возникновения Задолженности, дней

|

Д3 в марте

|

Д3 в июне

|

| тыс. у.е. |

% |

тыс. у.е. |

% |

| 0-30 |

180 |

77 |

60 |

53 |

| 31-60 |

52,5 |

23 |

52,5 |

47 |

| 61-90 |

- |

- |

- |

- |

| Всего: |

232,5 |

100 |

112,5 |

100 |

Остаток дебиторской задолженности на конец марта составляет 232,5 тыс. у.е., в том числе 80% мартовской реализации, 35% февральской реализации.

Дебиторская задолженность за январскую реализацию погашена в течении марта.

225 тыс. у.е. * 0,8 + 150 тыс. у.е. * 0,35 = 180 тыс. у.е. + 52,5 тыс. у.е.

ДЗ = 232,5 тыс. у.е.

Уменьшение объемов реализации в течении II квартала создано впечатление о торможении платежей, если судить по процентным соотношениям.

Таким образом, ни DSO, ни распределение дебиторской задолженности по срокам возникновения не могут предоставить финансовому менеджеру достаточно точной информации относительно платежного поведения клиентов, если объемы реализации колеблются в течении года или если имеется тенденция к их увеличению или снижению.

5. Составьте ведомость непогашенных остатков на конец марта и конец июня, используя приведенный ниже шаблон. Можно ли с помощью данного метода точно проследить за изменением платежного поведения клиентов?

Таблица 2.5 – Непогашенные остатки на конец квартала

| Месяц

|

Выручка от

реализации

|

Д3, возникающая в данном месяце, тыс. у.е.

|

Отношение Д3 к объему реализации, %

|

| Январь |

75 |

- |

- |

| Февраль |

150 |

52,5 |

35 |

| Март |

225 |

180 |

80 |

| 232,5 |

115 |

| Апрель |

225 |

- |

- |

| Май |

150 |

52,5 |

35 |

| Июнь |

75 |

60 |

80 |

| 112,5 |

115 |

Таким образом, данные таблицы показывают, что платежная дисциплина клиентов фирмы в течение двух кварталов не изменилась. Эта методика позволяет избежать влияния сезонных и циклических колебаний объемов реализации и является инструментом, способным достаточно точно отслеживать изменения платежного поведения клиентов.

Рассмотрим это на примере. Предположим, что во II квартале клиенты начали осуществлять выплаты более медленными темпами.

В этом случае данные по II кварталу изменять следующим образом:

Таблица 2.6 - Дебиторская задолженность при уменьшении выплат

Месяц

|

Выручка от реализации

|

Д3, возникающая в данном месяце, тыс. у.е.

|

Отношение Д3 к объему реализации, %

|

| Апрель |

225 |

60 |

26,7 |

| Май |

150 |

60 |

40 |

| Июнь |

75 |

70 |

93,3 |

| 190 |

160 |

Мы видим, что теперь отношение дебиторской задолженности к объему реализации каждого месяца стало выше, чем в 1 квартале. Общая сумма непогашенных остатков увеличилась со 115% до 160%, на основании чего менеджер может судить о замедлении получения выручки от реализации.

6. Предположим, что прошло несколько лет. Условия кредитования по прежнему БРУТТО 30, что означает отсутствие скидок и необходимость погашения задолженности в течение 30 дней со дня заключения сделок. В настоящий момент общий годовой объем реализации составляет 0,9 млн. у.е.; 65% клиентов (в денежном выражении) производят оплату на 30-й день, а остальные 33% - как правило, на 40-й день; 2% объема реализации составляют безнадежные долги.

Менеджер рассматривает возможность изменения кредитной политики, а именно:

1. Изменение условий кредитования на 2/10, БРУТТО 30.

2. Применение более строгих стандартов кредитоспособности.

3. Ужесточение требований к недисциплинированным клиентам.

Таким образом, клиенты, оплачивающие товар в течение 10 дней, имеют право на 2%-ную скидку, остальным же придется оплачивать товар по полной стоимости в течении 20 дней. Менеджер полагает, что такие меры привлекут новых клиентов и будут способствовать увеличению объема закупок старыми клиентами; но при этом придется нести дополнительные затраты, связанные с предоставлением скидок, хотя часть клиентов, решивших воспользоваться скидкой, произведет оплату в течение первых 10 дней. В результате предполагается увеличение объема реализации до 1,0 млн. у.е.; ожидается что:

60% клиентов из числа оплачивающих товар произведут оплату на 10-й день и получат скидку;

27,5% произведут оплату по полной стоимости на 20-й день;

11,5% задержат оплату до 30-го дня.

Величина безнадежных долгов снизится с 2 до 1% общего объема реализации.

Доля переменных затрат не изменится, то есть 62,5%; затраты на финансирование дебиторской задолженности также не изменятся и составят 11%.

Опишите четыре составляющие кредитной политики фирмы и объясните, как каждая из них воздействует на объем реализации и поступления выручки. Отвечая на вопросы 8 - 12, используйте информацию вопроса 8.

Кредитная политика определяется четырьмя показателями:

1) Срок предоставления кредита - период времени, в течении которого клиенты должны оплатить купленный товар. Чем раньше клиенты оплатят товар, тем меньше будет период оборачиваемости дебиторской задолженности, что прямо влияет на выручку.

2) Стандарты кредитоспособности - минимальная финансовая устойчивость, которой должны обладать клиенты для получения возможности отсрочки платежа, и размеры допустимых сумм кредита, предоставляемых различным категориям клиентов. Если клиент имеет плохую финансовую устойчивость, то есть риск, что он не сможет оплатить товар, следовательно он уменьшит общую выручку от продаж.

3) Политика сбора платежей определяется степенью лояльности по отношению к клиентам, задерживающим выплаты, с точки предоставления кредита вновь.

4) Скидки, предоставляемые за оплату в более ранние сроки: данные льготы включают в себя сумму скидки и период, в течении которого ими можно воспользоваться.

Использование скидки может уменьшить поступление выручки от каждого клиента, но увеличить их количество.

6.1. Определите средний период оплаты задолженности при ныне действующей кредитной политике. Определите ожидаемую величину DSO при изменении кредитной политики.

При ныне действующей кредитной политике значение DSO равно:

DSO = 30 дней * 0,65 + 40 дней * 0,33 =32,7 дня.

При изменении кредитной политики ожидаемое значение DSO равно:

DSO= 10 дней * 0,6 + 20 дней * 0,275 +30 дней * 0,115 = 15 дней.

6.2. Определите величину потерь по безнадежным долгам (в денежном выражении) при действующей и планируемой кредитной политике.

При действующей кредитной политике: 900 000 * 0,02 = 18 000 у.е.

При планируемой кредитной политике: 1 000 000 * 0,01 = 10 000 у.е.

6.3. Определите величину ожидаемых затрат по предоставлению скидки при новой кредитной политике.

Ожидаемое значение выручки (без скидки) от 60% клиентов, из числа оплативших товар на 10-й день: 1 000 000 у.е. * 0,6 = 600 000 у.е.

Скидка составит 600 000 у.е. * 0,02 = 12 000 у.е., это размер ожидаемых затрат по предоставлению скидки.

6.4. Определите величину затрат по финансированию дебиторской задолженности при действующей и планируемой кредитной политике

Затраты по поддержанию дебиторской задолженности определяются как средняя величина дебиторской задолженности, умноженная на долю переменных затрат в объеме реализации и на цену капитала, инвестированного в дебиторскую задолженность.

При действующей политике:

32,7 дня * 900 000 у.е./360 дней * 0,625 *0,11 = 5 620 у.е.

При планируемой политике:

15 дней * 1 000 000 у.е./360 дней * 0,625 *0,11 = 2 865 у.е.

6.5. Определите величину прироста чистой прибыли в результате изменения условий кредитования. Следует ли компании осуществить предполагаемые изменения? (Для ответа на этот вопрос составьте прогнозный отчет).

Таблица 2.8 - Отчет о прибыли и убытках компании (в у.е.)

| Условия кредитования

|

| Старые

|

Новые

|

Разница

|

| Валовая выручка от реализации |

900000 |

1000000 |

100000 |

| Торговые скидки |

0 |

12000 |

12000 |

| Чистая выручка от реализации |

900000 |

988000 |

88000 |

| Производственные затраты |

562500 |

617500 |

55000 |

| Прибыль до вычета % и налогов |

337500 |

370500 |

33000 |

| Затраты по кредитованию: |

| Затраты по поддержанию Д3 |

5620 |

2865 |

-2755 |

| Потери по безнадежным долгам |

18000 |

10000 |

-8000 |

| Прибыль до вычета налогов |

313880 |

357635 |

43755 |

| Налоги (35%) |

109858 |

125172 |

15314 |

| Чистая прибыль |

204022 |

232463 |

28441 |

| Рентабельность реализации, % |

22.67 |

23.25 |

Компании следует осуществлять предполагаемые изменения, так как увеличивается чистая прибыль на 28 441 дол., хотя значение рентабельности реализации изменилось не на много.

6.6. Предположим, что фирма изменила кредитную политику, но в ответ на это конкуренты внесли аналогичные изменения в условиях кредитования, в результате чего общий объем реализации вернулся к своему первоначальному уровню 0,9 млн. у.е. Как это отразится на величине посленалоговой рентабельности?

Величина скидки: 900 000 у.е. * 0,6 * 0,02 = 10 800 у.е.

Затраты по поддержанию дебиторской задолженности:

15 дней * 900 000 у.е./360 дней * 0,625 * 0,11 = 2 578 у.е.

Потери по безнадежным долгам: 900 000 у.е. * 0,01 = 9 000 у.е.

Таблица 2.9 - Отчет о прибыли и убытках компании (в у.е.)

| Валовая выручка от реализации |

900000 |

| Торговые скидки |

10800 |

| Чистая выручка от реализации |

889200 |

| Производственные затраты |

555750 |

| Прибыль до вычета % и налогов |

333450 |

| Затраты по кредитованию: |

| Затраты по поддержанию Д3 |

2578 |

| Потери по безнадежным долгам |

9000 |

| Прибыль до вычета налогов |

321872 |

| Налоги (35%) |

112655 |

| Чистая прибыль |

209217 |

| Рентабельность реализации, % |

23.25 |

Посленалоговая рентабельность увеличилась с 22,67 до значения 23,25 %. Поэтому изменение кредитной политики целесообразно.

3. ДЕЛОВАЯ СИТУАЦИЯ

ПО УПРАВЛЕНИЮ ДЕНЕЖНЫМИ СРЕДСТВАМИ И ЛИКВИДНЫМИ ЦЕННЫМИ БУМАГАМИ

Финансовый менеджер компании по производству одежды для лыжного спорта занимается прогнозированием потребности в денежных средствах на второе полугодие. Объем реализации подвержен большим сезонным колебаниям со значительным подъемом непосредственно перед началом лыжного сезона. Отдел маркетинга компании сделал следующий прогноз объемов реализации (табл. 3.1).

Таблица 3.1 – Объемы реализации (в тыс. дол.)

| Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Январь |

| 150 |

175 |

200 |

275 |

350 |

450 |

150 |

75 |

75 |

Фирма осуществляет реализацию в кредит на условиях 2/10, брутто 30, и кредитный отдел сделал следующие оценки поступлений:

20% объема реализации в денежном выражении оплачивается в течении месяца реализации (это реализация со скидкой);

70% в течении месяца, следующего за месяцем реализации;

9% в течении второго месяца, следующего за месяцем реализации;

1% составляют потери по безнадежным долгам.

Расходы на оплату труда и материалов находятся в зависимости от объема производства, и следовательно, от объема реализации. Бухгалтеры сделали оценку затрат на производство (табл. 3.2).

Таблица 3.2 – Затраты на производство (в тыс. дол.)

| Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

| 112,5 |

150 |

187,5 |

225 |

112,5 |

56,25 |

Заметим, что выплата заработной платы и оплаты материалов в основном совершаются через месяц после того, как они будут включены в себестоимость.

Заработная плата административного персонала прогнозируется в сумме 12500 дол. в месяц, расходы на аренду составляют 12500 дол. в месяц, прочие расходы - 7500 дол. в месяц. Выплаты налогов равны 87500 дол. ежеквартально и должны быть произведены в сентябре и декабре. Кроме того, в октябре планируется оплата приобретенного оборудования по раскрою тканей на сумму 175 000 дол.

Менеджер ожидает, что у компании будет иметься остаток денежных средств на начало июля в размере 35000 дол., и хочет, чтобы на начало каждого месяца остаток составлял эту же сумму.

В качестве ассистента менеджера ответьте на следующие вопросы.

1. Составьте план поступления выручки от реализации (раздел 1 бюджета денежных

средств, в тыс. дол.).

Таблица 3.3 - План поступления выручки от реализации (в тыс. дол.).

| Июль

|

Август

|

Сентябрь

|

Октябрь

|

Ноябрь

|

Декабрь

|

| Выручка от реализации |

200 |

275 |

350 |

450 |

150 |

75 |

| Поступления: |

| Текущий месяц |

39.2 |

53.9 |

68.6 |

88.2 |

29.4 |

14.7 |

| Прошлый месяц |

122.5 |

140 |

192.5 |

245 |

315 |

105 |

| Позапрошлый |

13.5 |

15.75 |

18 |

24.75 |

31.5 |

40.5 |

| И т о г о:

|

175.2 |

209.65 |

279.1 |

357.95 |

375.9 |

160.2 |

Рассчитаем сумму поступлений за июль:

Текущий месяц: 20% от реализации в июле со скидкой

200 000 * 0,2 * (1,00 - 0,02) = 39 200 дол.

Прошлый месяц: 70% от реализации в июне

175 000 дол. * 0,70 = 122 500 дол.

Позапрошлый месяц: 9% от реализации в мае

150 000 дол. * 0,09 = 13 500 дол.

ИТОГО: 175 200 дол.

2. Составьте бюджет. Какова максимальная потребность во внешнем финансировании компании? Каков максимальный размер временных свободных денежных средств компании (в тыс. дол.)?

Максимальная потребность во внешнем финансировании компании составляет в октябре 45 600 дол.

Максимальный размер временно свободных денежных средств компании будет в декабре и составит 265 100 дол.

Таблица 3.4 – Бюджет денежных средств (в тыс. долл.)

| Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

| II. Сальдо денежного потока |

| Поступления |

175.2 |

209.65 |

279.1 |

357.95 |

375.9 |

160.2 |

Платежи:

- Оплата труда и материалов

|

112.5 |

150 |

187.5 |

225 |

112.5 |

120 |

| - Административные расходы |

12.5 |

12.5 |

12.5 |

12.5 |

12.5 |

12.5 |

| - Расходы на аренду |

12.5 |

12.5 |

12.5 |

12.5 |

12.5 |

12.5 |

| - Прочие расходы |

7.5 |

7.5 |

7.5 |

7.5 |

7.5 |

7.5 |

| - Налоги |

0 |

0 |

87.5 |

0 |

0 |

87.5 |

| - Оборудование |

0 |

0 |

0 |

175 |

0 |

0 |

| Всего платежей |

145 |

182.5 |

307.5 |

432.5 |

145 |

240 |

| Сальдо денежного потока за месяц |

30.2 |

27.15 |

-28.4 |

-74.55 |

230.9 |

-79.8 |

| III. Сальдо средств на счете |

| Остаток средств на счете при отсутствии внешнего финансирования |

35 |

65.2 |

92.35 |

63.95 |

-10.6 |

220.3 |

| Кумулятивный остаток: чистые денежные излишки + остаток на начало месяца |

65.2 |

92.35 |

63.95 |

-10.6 |

220.3 |

300.1 |

| Целевой остаток |

35 |

35 |

35 |

35 |

35 |

35 |

| Излишек (требуемый кредит) |

30.2 |

57.35 |

28.95 |

-45.6 |

185.3 |

265.1 |

3.1. Амортизационные отчисления составляют 900 000 дол. в год, или 75 000 дол. в месяц. Следует ли включать эти расходы в явном виде в бюджет денежных средств? Поясните ваш ответ.

Амортизация не относится к категории денежных расходов, поэтому ее воздействие на движение денежных средств происходит лишь за счет влияния на величину выплачиваемых налогов и в явном виде в таблице не отражается.

Рассмотрим условие, при котором компания в октябре планирует оплатить приобретенное оборудование на сумму 175 000 дол. К этому месяцу сумма накопленных амортизационных отчислений составит:

75 000 дол./мес. * 9 месяцев = 675 000 дол.,

что гораздо больше стоимости оборудования. Следовательно, оплату покупки будем производить полностью за счет амортизационных отчислений, а не за счет прибыли, значит, налогооблагаемая база прибыли не изменится, а сумма налога останется прежней.

3.2. Предположим, что все выплаты осуществляются на 5-й день каждого месяца, а поступления средств происходят на 25-й день. Такая ситуация объясняется условиями кредита компании и ее поставщиков. Как это отразится на бюджете денежных средств за июль? Что можно сделать, чтобы учесть такую неравномерность выплат и поступлений при составлении бюджета денежных средств?

Таблица 3.5 - Бюджет денежных средств (в тыс. дол.)

| 5 июля |

25 июля |

| Денежные средства на счете |

35 |

65.2 |

| Платежи |

-145 |

0 |

| Поступления |

0 |

175.2 |

| Излишек (требуемый кредит) |

-110 |

240.4 |

Если такая ситуация произойдет, то в бюджете денежных средств компании 5 июля появится дефицит в размере 110 000 дол,, покрыть его можно взяв на эту сумму кредит, погашение которого возможно 25 июля, после планируемых поступлений. Для решений данных ситуаций целесообразно заключить с банком ОВЕРДРАФТ.

4. Бюджет денежных средств является прогнозом. Поэтому большинство из элементов денежных потоков - ожидаемые величины. Если реальные объе.мы реализации, а, следовательно, объемы поступлений и производства будут отличаться от прогнозируемых, то величины сальдо денежных средств также будут неточны. Оцените возможность изменения бюджета, если реальный объем реализации будет на 20-% выше спрогнозированного; на 20% ниже спрогнозированного (табл. 2.5, 2.6).

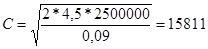

5. Ежегодная потребность в денежных средствах составляет в среднем около 2,5 млн. дол. Постоянные расходы на одну операцию по покупке (продаже) ликвидных ценных бумаг равны 4,5 дол., текущая ставка процента по ликвидным ценным бумагам составляет примерно 9%. Используя модель Баумоля, ответьте на следующие вопросы.

5.1. Какова оптимальная сумма трансформации денежных средств из ценных бумаг (в тыс. дол.)?

Оптимальная сумма денежных средств, которая может быть получена от продажи ликвидных ценных бумаг или в результате займа составит

, ,

где F - постоянные затраты по купле-продаже ценных бумаг;

Т - ежегодная потребность в денежных средствах;

k - ставка дохода по ликвидным бумагам.

дол. дол.

Компании следует продавать имеющиеся ликвидные ценные бумаги (или взять ссуду) на сумму 15 811 дол. в случае, если остаток средств на счете равен нулю, для того, чтобы достичь оптимального остатка в размере 15 811 дол.

Таблица 3.6 - Бюджет денежных средств (в тыс. дол.)

Реальный объем реализации на 20% выше спрогнозированного.

| Июль

|

Август

|

Сентябрь

|

Октябрь

|

Ноябрь

|

Декабрь

|

| II. Сальдо денежного потока

|

| Поступления |

210.24 |

251.58 |

334.92 |

429.54 |

451.08 |

192.24 |

| Платежи: |

| - Оплата труда и материалов |

135 |

180 |

225 |

270 |

135 |

144 |

| - Административные расходы |

12.5 |

12.5 |

12.5 |

12.5 |

12.5 |

12.5 |

| - Расходы на аренду |

12.5 |

12.5 |

12.5 |

12.5 |

12.5 |

12.5 |

| - Прочие расходы |

7.5 |

7.5 |

7.5 |

7.5 |

7.5 |

7.5 |

| - Налоги |

0 |

0 |

87.5 |

0 |

0 |

87.5 |

| - Оборудование |

0 |

0 |

0 |

175 |

0 |

0 |

| Всего платежей: |

167.5 |

212.5 |

345 |

477.5 |

167.5 |

264 |

| Сальдо денежного потока за месяц |

42.74 |

39.08 |

-10.08 |

-47.96 |

283.58 |

-71.76 |

| III. Сальдо средств на счете

|

| Остаток средств на счете при отсутствии внешнего финансирования |

35 |

77.74 |

116.82 |

106.74 |

58.78 |

342.36 |

| Кумулятивный остаток: чистые денежные излишки + остаток на начало месяца |

65.2 |

92.35 |

63.95 |

-10.6 |

220.3 |

414.12 |

| Целевой остаток |

35 |

35 |

35 |

35 |

35 |

35 |

| Требуемый кредит |

30.2 |

57.35 |

28.95 |

-45.6 |

185.3 |

379.12 |

Исходя из полученных результатов видно, что при увеличении реализации на 20% остаток денежных средств на счетах всегда положителен.

Таблица 3.7 - Бюджет

денежных средств (в тыс. дол.)

Реальный объем реализации на 20% ниже спрогнозированного

| Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

| II. Сальдо денежного потока

|

| Поступления |

140.16 |

167.72 |

223.28 |

286.36 |

300.72 |

128.16 |

Платежи:

- Оплата труда и материалов

|

90 |

120 |

150 |

180 |

90 |

96 |

| - Административные расходы |

12.5 |

12.5 |

12.5 |

12.5 |

12.5 |

12.5 |

| - Расходы на аренду |

12.5 |

12.5 |

12.5 |

12.5 |

12.5 |

12.5 |

| - Прочие расходы |

7.5 |

7.5 |

7.5 |

7.5 |

7.5 |

7.5 |

| - Налоги |

0 |

0 |

87.5 |

0 |

0 |

87.5 |

| - Оборудование |

0 |

0 |

0 |

175 |

0 |

0 |

| Всего платежей |

122.5 |

152.5 |

270 |

387.5 |

122.5 |

216 |

| Сальдо денежного потока за месяц |

17.66 |

15.22 |

-46.72 |

-101.14 |

178.22 |

-87.84 |

| III. Сальдо средств на счете

|

| Остаток средств на счете при отсутствии внешнего финансирования |

35 |

52.66 |

67.88 |

21.16 |

-79.98 |

98.24 |

| Кумулятивный остаток: чистые денежные излишки + остаток на начало месяца |

65.2 |

92.35 |

63.95 |

-10.6 |

220.3 |

186.08 |

| Целевой остаток |

35 |

35 |

35 |

35 |

35 |

35 |

| Требуемый кредит |

30.2 |

57.35 |

28.95 |

-45.6 |

185.3 |

151.08 |

Уменьшение реализации на 20% отрицательно скажется на финансовом положении компании. В октябре наблюдается нехватка денежных средств на счете.

5.2. Определите средний остаток денежных средств компании на основе модели Боумоля.

Средний остаток составит: 15 811 : 2 = 7905,5 дол.

5.3. Сколько трансформаций денежных средств будет сделано в течение года?

Количество трансформаций в течение года составит 2 500 000 дол./ 15 811 дол.=158 шт., или примерно 3 сделки в неделю (каждые 2 дня).

5.4. Учитывается ли в модели Боумоля эффект расширения объемов производства?

Целевой остаток денежных средств на счете не изменится пропорционально увеличению объема операций. Это вызвано нелинейным характером установленной зависимости, и, таким образом, дает ряд преимуществ крупным компаниям по сравнению с мелкими.

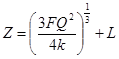

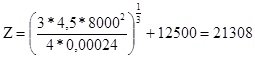

6.1. Определите целевой остаток денежных средств (Z) в соответствии с моделью Миллера-Орра.

, ,

где Р - стоимость одной операции купли-продажи, дол.;

Q - среднеквадратичное отклонение;

k - относительная величина альтернативных затрат (в расчете на день).

Относительная величина альтернативных затрат в расчете на день и дисперсия сальдо денежного потока составит:

(1 + k )´360- 1,0 = 0,09

(1 +k) ´360 =1.09

k = 0.00024

Q2

= 80002

= 64 000 000 дол.

дол. дол.

Целевой остаток денежных средств на счете составляет 21 308 у.е.

6.2. Определите величину нижнего и верхнего пределов.

Нижний предел остатков денежных средств составляет 12 500 дол., следовательно верхний будет в размере Н = 3Z – 2L = 38 924 дол.

6.3. Определите величину среднего остатка денежных средств.

Средний остаток денежных средств равен (4Z - L)/3=24 244 дол.

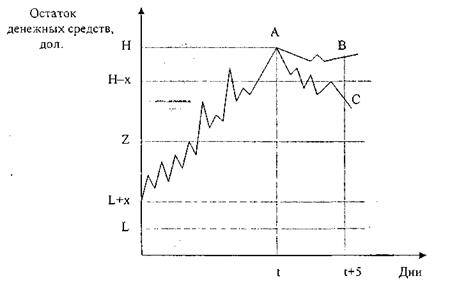

7. Опишите модель Стоуна. В чем ее сходство и различие?

Модель Стоуна в отличии от модели Миллера-Орра больше внимания уделяет управлению целевым остатком, нежели его определению; вместе с тем оно во многом сходна с ней. Верхний и нижний пределы остатка средств на счете подлежат уточнению в зависимости от информации о денежных потоках. Так же как и в модели Миллера Орра Z представляет собой целевой остаток средств на счете, к которому компания стремится, а Н и L соответственно верхний и нижний пределы колебаний. Кроме указанных, модель Стоуна имеет внешний и внутренний контрольные лимиты: Н и L - внешние, а Н - L и L + х - внутренние. В отличие от модели Миллера-Орра, когда при достижении контрольных лимитов совершаются немедленные действия, в модели Стоуна это происходит не всегда.

Рисунок 3 – Модель Стоуна

Следовательно, достижение верхнего предела не вызовет немедленного перевода наличности в ценные бумаги, если в ближайшее время ожидается относительно высокие расходы денежных средств; тем самым минимизируется число конвертационных операций и, следовательно, снижаются расходы.

В отличие от модели Миллера-Орра модель Стоуна не указывает методов определения целевого остатка денежных средств и контрольных пределов, но они могут быть определены с помощью модели Миллера-Орра, а х и период, на который делается прогноз, - с помощью практического опыта. Существенным преимуществом данной модели является то, что ее параметры — не фиксированные величины. Эта модель может учитывать сезонные колебания, так как менеджер, делая прогноз, оценивает особенности производства в отдельные периоды.

8. Если бюджет денежных средств точен, то у компании образуются значительные излишки денежных средств в ноябре и декабре, которые будут инвестированы в ликвидные ценные бумаги. Предположим, что эти средства понадобятся для расширения деятельности в текущем году. Какие характеристики ЦБ следует прежде всего учесть при формировании портфеля в этом случае?

Финансовый менеджер определяет подходящий набор ценных бумаг и последовательность их погашения в зависимости от того, насколько долго компания будет их держать. То есть, основной характеристикой ценной бумаги, в нашем случае, является быстрота ее обращаем

4. ДЕЛОВАЯ СИТУАЦИЯ ПО УПРАВЛЕНИЮ ЗАПАСАМИ

Финансовый менеджер получил от одного из главных управляющих компании задание: оценить используемые компанией методы контроля запасов и провести совещание по данному вопросу с руководителями высшего ранга. Он планирует использовать в качестве примера один из видов микросхем, используемых для производства компьютеров. Затраты на приобретение микросхемы составляют 200 дол., кроме того, за каждый заказ компании приходится платить поставщику дополнительно 1000 дол. Минимальный размер заказа - 250 единиц, годовая прогнозируемая потребность в микросхемах составляет 5000 единиц, а годовые затраты по хранению данного вида запасов - около 20% их средней стоимости.

В качестве ассистента менеджера помогите ему с ответом на следующие вопросы:

1. Компания начала в 1998 году выпуск компьютеров нового поколения, продажа которых производилась не равномерно, и часть из компьютеров пополнила запасы готовой продукции. Предположим, что фирмой в 1998 году было произведено четыре таких компьютера. Но, хотя они являются абсолютно идентичными, затраты на каждый из них из-за роста цен на комплектующие и затраты на оплату труда неодинаковы.

Таблица 4.1 – Затраты на единицу продукции (тыс. дол.)

| Номер единицы |

1 |

2 |

3 |

4 |

| Затраты |

425 |

500 |

575 |

650 |

Предположим, что в действительности были проданы единицы 1 и 3.

1.1. Рассчитайте себестоимость реализованной продукции и стоимость запасов при помощи четырех методов.

- Метод индивидуальной оценки:

Себестоимость реализованной продукции составит: 425 + 575 = 1000 тыс. дол.

Cтоимость запасов составит: 2150 - 1000 = 1150 тыс. дол.

- Метод FIFО:

Себестоимость: 425 + 500 = 925 тыс. дол.

Стоимость запасов: 2150- 925= 1225 тыс. дол.

- Метод LIFО:

Себестоимость: 650 + 575 = 1225 тыс. дол.

Стоимость запасов: 2150 - 1225 = 925 тыс. дол.

- Метод средней взвешенной:

Средняя стоимость единицы:

Себестоимость: 537,5 * 2 = 1075 тыс. дол.

Стоимость запасов: 2150 -1075= 1075 тыс. дол.

Таблица 4.2 – Себестоимость реализованной продукции и стоимость запасов

| Метод оценки

|

Выручка, тыс.дол.

|

Себестоимость, тыс.дол.

|

Прибыль, тыс.дол.

|

Стоимость запасов, тыс.дол.

|

| Индивидуальная |

1 500 |

1000 |

500 |

1 150 |

| FIFO |

1 500 |

925 |

575 |

1 225 |

| LIFO |

1 500 |

1225 |

275 |

925 |

| Средней взвешенной |

1 500 |

1075 |

425 |

1 075 |

1.2. Какой из методов дает наибольшую оценку чистой прибыли и ликвидности?

Метод FIFO дает наиболее низкую оценку себестоимости реализованной продукции и, следовательно, наиболее высокую величину чистой прибыли. Кроме того, при использовании этого метода величина запасов оказывается наибольшей по сравнению с исчисленной другими методами, что ведет к увеличению показателей ликвидности компании, таких как собственные оборотные средства и коэффициент текущей ликвидности.

1.3. Как изменятся результаты в период постоянного уровня цен?

Если затраты в течение периода постоянны, то себестоимость реализованной продукции, оценка остатка запасов, налоги и денежные потоки не будут меняться в зависимости от методов оценки.

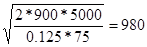

2. Определите величину ЕОQ применительно к запасам микросхем. Определите величину общих затрат по поддержанию запасов при размере заказываемой партии, равном ЕОQ.

ЕОQ = (3.1) (3.1)

где F - постоянные затраты по размещению и выполнению одного заказа;

S - общая годовая потребность в сырье, ед.;

С - годовые затраты по хранению, в %;

Р - цена приобретения единицы запасов.

EOQ =  ед. ед.

Запас ЕОQ = 980 ед. - рассчитан на годовой объем реализации - 5000 ед., то есть компания будет размещать 5000/980 = 5,1 заказов в год.

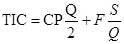

Определим годовые общие затраты по поддержанию запасов компании, предполагая, что заказываемые каждый раз партии соответствуют величине ЕОQ. В результате получаем:

(3.2) (3.2)

ТIС=0,125*75* + 900* + 900* = 9 816 дол. = 9 816 дол.

Обратим внимание на один момент. Полученная величина затрат, равная 9 816 дол., представляет собой сумму общих затрат по поддержанию запасов, но не включает стоимость покупки этих запасов у поставщиков, поскольку она в данной модели не учитывается. Эти неучтенные затраты составляют:

5 000 ед * 75 дол./ед = 375 000 дол.

3. Каковы будут дополнительные затраты, если размер одного заказа составит 905 единиц (ЕОQ-75) по сравнению с затратами на заказ, равный ЕОQ? 1055 единиц (ЕОQ+75)?

Если размер одного заказа составит 905 ед.:

ТIС=0,125*75* + 900* + 900* = 11 760 дол. = 11 760 дол.

Если размер одного заказа составит 600 ед.:

ТIС=0,125*75* + 900* + 900* = 12 178 дол. = 12 178 дол.

Из результатов расчетов видно, что в первом случае уменьшаются затраты на хранение, (так как уменьшается среднее значение размера партии), но увеличиваются затраты на оформление заказов (так как увеличивается количество заказов в год), а во втором случае все наоборот, но в обоих случаях затраты будут больше, чем при оптимальном размере партии.

В первом случае дополнительные затраты составляют 2 574 дол,, а во втором – 2 992 дол.

4. Предположим, поставщикам требуется две недели для наладки оборудования, производства и контроля качества микросхем, а также доставки их на завод компании. При условии, что время доставки новой партии и расход запасов точно известны, определите, при достижении какого объема запасов необходимо разместить новый заказ (в году 52 недели, а величина одного заказа равна ЕОQ. Недельный объем потребности компании в микросхемах составляет:

5000 ед. / 52 недели = 96 ед./нед.

Таким образом, если поставщикам требуется две недели для наладки оборудования, производство, а также доставки их на завод, то размещение заказа необходимо производить, когда запас микросхем снизится до 2*96 = 192 ед. в этом случае остаток запасов, продолжая сокращаться на 6 ед. еженедельно, достигнет нулевого уровня к моменту поступления новой партии.

5. Разумеется, поскольку существует неопределенность относительно срока доставки и предстоящего расхода запасов, компании приходится поддерживать страховой запас. Если страховой запас установлен на уровне 125 ед, как это отразится на величине общих затрат по подцержанию запасов? Как изменится момент размещения заказа? Какую защиту на случай увеличения потребления или задержки поставки новой партии обеспечивает страховой запас?

Средний запас увеличился и составил ЕОQ/2 плюс страховой резерв, или 980/2 + 125 = 615 ед. увеличение объема среднего запаса ведет к увеличению затрат по хранению запасов на величину, равную 125 дол./ед. * 0,125 * 125 ед. = 1 953 дол.

Компании придется возобновлять заказ каждый раз при достижении уровня запаса 317 ед., включающих 192 ед, которые будут использованы пока ожидается доставка новой партии, плюс 125 ед. страхового запаса.

Наличие страхового запаса сделало возможным удовлетворение спроса, в 1,6 раза превышающего ожидаемый (317 ед./192 ед. =1,6).

Страховой запас хранится также на случай, если произойдет задержка поставки новой партии. Ожидаемый срок поставки - одна недели, но при наличии страхового запаса 125 ед. компания может поддерживать объем потребления на ожидаемом уровне 96 ед./нед. в течение дополнительной недели, если произойдет задержка производства или доставки новой партии.

6. Предположим, фирма-поставщик предложила компании скидку в размере 0,75% в случае, если размер заказа составит 1000 ед. или более. Следует ли компании воспользоваться скидкой или нет? Почему?

Определим общие затраты по поддержанию запасов, если размер партии

будет увеличен до 1000 ед.

ТIС=0,125*75* + 900* + 900* = 9 687,5 дол. = 9 687,5 дол.

Общие затраты увеличились на 501,5 дол.

Воспользовавшись скидкой, компания сэкономит на каждой единице 0,075 * 75 = 0,56 дол., что при годовых поставках, равных 5000 ед. составит: 0,56 дол./ед. * 5000 ед. = 2 800 дол.

Экономия на цене покупки - 2 800 дол.

Увеличение общих затрат по поддержанию запасов - 501,5 дол.

Чистая экономия - 2 298,5 дол.

Таким образом, фирме следует увеличить закупки свыше величины ЕОQ до 1000 ед. и воспользоваться скидкой.

Список использованной литературы

1 Смагин В.Н. Задание к курсовой работе по дисциплине «Управление оборотным капиталом». – Челябинск: ЮУрГУ, 2001. – 26 с.

2 Смагин В.Н. Методические рекомендации к выполнению курсовой работы по дисциплине «Управление оборотным капиталом». – Челябинск: ЮУрГУ, 2001. – 43 с.

3 Смагин В.Н. Управление оборотным капиталом: Учебное пособие для студентов, специализирующихся по финансовому менеджменту. – Челябинск: Изд. ЮУрГУ, 2000. – 91 с.

4 Стандарт предприятия. Курсовое и дипломное проектирование. Общие требования к оформлению. СТП ЮУрГУ 04-2001/Составители: Сырейщикова Н.В., Гузеев В.И., Сурков И.В., Винокурова Л.В.. – Челябинск: ЮУрГУ, 2001. – 49 с.

|