МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра финансов и налоговой политики

УТВЕРЖДАЮ:

Зав. кафедрой Новикова Т.С.

«__»_______2006 г.

ДИПЛОМНАЯ РАБОТА

НА ТЕМУ Управление налоговыми обязательствами организации при смешанных системах налогообложения по материалам ООО «ИнСиТ»

Автор дипломной работы

Терина Г .В. Группа ОТЗ - 102 а

ЗФ ИДО

Специальность080105 – «Финансы и кредит»

Руководитель дипломной работы Н.Н. Куликова

Новосибирск, 2006 г.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра финансов и налоговой политики

УТВЕРЖДАЮ:

Зав. кафедрой Новикова Т.С.

«__»_______2006 г.

ЗАДАНИЕ НА ДИПЛОМНУЮ РАБОТУ

Студенту (ке) ь Териной Г.В.группыОТЗ-102 а(фамилия, инициалы)(обучения)

1. Тема: Управление налоговыми обязательствами организации при смешанных система налогообложения по материалам ООО «ИнСиТ»

Утверждена приказом по НГТУ № от « » октября 2006 г.

2. Дата представления проекта (работы) к защите « » декабря 2006 г.

3. Исходные данные для работы бухгалтерский баланс за 2004 - 2005 гг., отчет о прибылях и убытках за 2004 - 2005 гг., регистры бухгалтерского и налогового учета.

4. Содержание пояснительной записки

4.1 Основы управления налоговыми обязательствами

4.2 Методическое обеспечение управления налоговыми обязательствами

4.3 Разработка налоговой политики предприятия ООО «ИнСиТ»

5. Перечень графического и (или) иллюстрационного материала__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Руководитель работы___________________________________________

(подпись, дата)(фамилия, инициалы)

Задание принял к исполнению___________________________________

(подпись студента, дата)(фамилия, инициалы студента)

АННОТАЦИЯ

Объем данной дипломной работы составляет ___ с., количество таблиц __ шт., ___ рисун, ____ источников.

Реклама

Ключевые слова: налоговое обязательство, налоговое планирование, налоговая нагрузка.

Объект исследования работы - ООО «ИнСиТ», предприятие, занимающееся оптовой и розничной торговлей оргтехники.

Предмет исследования – управление налоговыми обязательствами как системой целей, задач и средств их достижения, реализуемых предприятием в сфере налоговых отношений.

Целью дипломной работы - разработка налоговой политики предприятия.

Работа состоит из 3 глав. Первая глава работы посвящена определению, рассмотрению структуры налогового обязательства и понятия налогового планирования предприятия. Рассмотрены корпоративные налоговые системы.

Во второй главе исследуются методологические подходы в управлении налоговыми обязательствами предприятий. Сформированы рекомендации по формированию налоговой политики ООО «ИнСиТ».

В третьей главе рассмотрена финансово-экономическая характеристика ООО «ИнСиТ». Проведен финансовый и налоговый анализ деятельности предприятия. Разработана налоговая политика на 2007 год.

Содержание

Введение

1. Теоретические аспекты управления налоговыми обязательствами

1.1 Понятие и содержание управления налоговыми обязательствами

1.2 Подсистема планирование

1.3 Корпоративные налоговыые системы

2. Методическое обеспечение управления налоговыми обязательствами

2.1 Анализ методов управления налоговыми обязательствами

2.2 Рекомендации по формированию налоговой политики организаций со смешанными системами налогообложения

3. Разработка налоговой политики предприяти ООО «ИнСиТ»

3.1 Финансово – экономическая характеристика предприятия ООО «ИнСиТ»

3.2 Налоговый анализ

3.3 Налоговая политика

Заключение

Список используемых источников

Приложения

Введение

Налоговая система в современном государстве является основой его финансовой политики, от четкости и рациональной организации которой зависит экономический рост и потенциал страны, благосостояние и качество жизни населения.

Вместе с тем чрезвычайно сложно создать справедливую налоговую систему — хотя бы потому, что до сих пор не установлено само определение справедливой лепты. Кроме того, практически ни одно государство не смогло добиться точного и справедливого распределения ресурсов из «общего котла»: бюджетные расходы — их цели, размеры и направления по адресатам — вызывают разногласия среди всех налогоплательщиков. Также следует учитывать, что любой бизнес существует не ради налогов, а в целях извлечения прибыли, и налоги при этом существенно корректируют практически все управленческие решения. Поэтому при всей значимости этой доходной статьи национальных бюджетов система налогообложения объективно порождает стремление оптимизировать налоги и, как следствие, налоговый менеджмент.

Реклама

Налоговый менеджмент — новая для России теоретическая и практическая область знаний, появившаяся на рубеже веков. По аналогии с финансовым менеджментом налоговый менеджмент возник первоначально в хозяйственной среде, т.е. в практической действительности, и лишь впоследствии появились попытки теоретического обобщения и развития этой области знаний.

Вместе с тем до настоящего времени публикации по налоговому менеджменту в большинстве своем сводятся к способам ухода от налогов, а налоговый менеджмент — к налоговому планированию, что заведомо сужает сферу его действия. Широко распространена точка зрения, сводящая налоговый менеджмент к операциям с оффшорами, означающая лишь нелегальный или полулегальный варианты развития этой управленческой функции. И, наконец, налоговый менеджмент в ряде публикаций ограничивается задачей минимизации налогообложения, причем любыми средствами, что также неприемлемо, так как уменьшение одних налогов зачастую означает увеличение других, а минимизация налогов любыми средствами приводит к санкциям и даже уголовной ответственности.

С переходом на новый уровень отношений «государство-предприниматель» возросла роль управления налоговыми обязательствами.

Однако многие руководители российских организаций до сих пор не используют управление налоговыми обязательствами как один из важнейших инструментов эффективного управления производством. Тому есть две причины:

- недопонимание роли управления налоговыми обязательствами в современных условиях;

- отсутствие разработанных и апробированных отечественных методических подходов в области управления налоговыми обязательствами на предприятиях в условиях рыночной экономики.

Актуальность темы определяет естественное стремление предприятий минимизировать уплачиваемые налоги, поскольку способы и приемы оптимизации позволяют предприятиям получить в свое распоряжение средства для дальнейшего развития и увеличения прибыли.

Целью данной работы является разработка налоговой политики. Для этого необходимо решить следующие задачи:

- изучить теоретические основы управления налоговыми обязательствами;

- рассмотреть налоговые режимы, предусмотреные налоговым законодательством РФ;

- разработать методическое обеспечение;

- провести анализ эффективности существующей налоговой политики;

- разработать налоговую политику.

1. Теоретические аспекты управления налоговыми обязательствами организации

1.1 Понятие и содержание управления налоговыми обязательствами

Одним из важнейших элементов устройства экономических отношений государства являются налоги. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. А также государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет налогов финансируются расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогового обложения определяет конечное распределение доходов между людьми.

Налоговый кодекс вводит следующие понятие налога – это обязательный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Мы видим, что понятие налогового обязательства вытекает из определения налога, так как он является обязательным для исполнения и регламентируется налоговым законодательством.

Так Евстегнеев Е.Н. дает следующие определения налогового обязательства:

1) налоговое правоотношение, в силу которого складываются легитимные связи между представителями публичной власти, устанавливающими налоги, и налогоплательщиком, обязанным уплатить эти налоги;

2) совокупность налоговых платежей и сборов, подлежащих уплате в бюджет, по результатам экономической деятельности или отдельным операциям [15].

По мнению Поршнева А.Г. обязательства налоговые – это правоотношение, в силу которого налогоплательщик обязан совершить в пользу государства определенные действия по полной и своевременной уплате налога в бюджет [32].

Романовский М.В. пишет, что налоговое обязательство – это экономическое отношение, в силу которого налогоплательщик обязан выполнить все необходимые требования по исчислению и уплате налога, а государство в лице уполномоченных органов вправе требовать от налогоплательщика исполнения этого обязательства. Налоговое обязательство существует при наличии обстоятельств, установленных налоговым законодательством [33].

Налоговое обязательство регулируется налоговым правом, которое определяет совокупность юридических норм, устанавливающих виды налогов в данном государстве, порядок их взимания и регулирующих их отношения, связанные с возникновением, изменением и прекращением налоговых обязательств.

Мы можем сделать вывод, что в процессе осуществления предприятием производственно-хозяйственной деятельности, у него появляются объекты налогообложения, следовательно, возникают налоговые обязательства, в отношении которых предприятие принимает на себя обязанность и ответственность за осуществление передачи определенных финансовых средств органам государственной власти в соответствии с действующим законодательством.

В целях определения обязанностей налогоплательщика законодательные акты устанавливают: объект налогообложения, порядок исчисления налога, налоговую базу и ставку, налоговый период, установление и использование льгот по налогам и сборам, срок уплаты и порядок уплаты налогов и сборов. Все эти элементы регламентируются налоговым кодексом РФ.

Под объектом налогообложения понимаются операции по реализации товаров (работ, услуг), имущество, прибыль, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристику, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, который определяется в соответствии с частью второй налогового кодекса.

Обязанность по уплате конкретного налога возлагается на налогоплательщика с момента возникновения обстоятельств, предусматривающих уплату данного налога.

Обязанность по уплате налога прекращается:

с уплатой налога;

с возникновением обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение по уплате данного налога;

со смертью налогоплательщика или с признанием его умершим в порядке, установленном гражданским законодательством РФ;

с ликвидацией организации – налогоплательщика после проведения ликвидационной комиссией всех расчетов с бюджетами (внебюджетными фондами) в соответствии со статьей 49 налогового кодекса.

Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговй базы, налоговой ставки и налоговых льгот.

В некоторых случаях, предусмотренных законодательством РФ о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента.

Налоговая база представляет собой, стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам устанавливаются налоговым кодексом РФ. Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов РФ, нормативными правовыми актами представительных органов местного самоуправления в пределах, установленных налоговым кодексом.

Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащего уплате. Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи.

Под льготами по налогам и сборам подразумевается полное или частичное освобождение налогоплательщиков и плательщиков сборов от налога или сбора. Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов.

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору.

Данные сроки определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами, неделями и днями.

Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренным налоговым кодексом РФ и другими актами законодательства о налогах и сборах. Сумма налога перечисляется налогоплательщиком или налоговым агентом в установленные сроки и производится в наличной или безналичной форме.

Исполнить обязанность по уплате налога налогоплательщик должен самостоятельно, если иное не предусмотрено законодательством о налогах и сборах.

Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах, также исполнить обязанность по уплате налогов можно досрочно.

Обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на уплату соответствующего налога при наличии достаточного денежного остатка на счете налогоплательщика [1].

Неисполнение обязанности по уплате налога является основанием для применения мер принудительного исполнения обязанности по уплате налога.

По мере роста количественных и качественных показателей организации решение проблем, связанных с налоговыми обязательствами, становятся все более сложными и ответственными. Недостаточный учет этой стороны финансовой деятельности организации, ошибки в расчетах по налогам с бюджетом могут привести к серьезным финансовым и моральным издержкам, вплоть до банкротства и ликвидации предприятия.

Именно поэтому так необходимо обладать знаниями и уметь управлять налоговыми обязательствами в современных условиях, где налоги нередко заставляют руководителей кардинально менять тактику действий компании.

Управление любым объектом, прежде всего, осуществляется для достижения поставленных целей. Цель – это конечное состояние, желаемый результат, которого стремится добиться любая организация.

Вне зависимости от величины организации, ее организационно-правовых форм, сферы деятельности можно сформулировать ряд важнейших целей:

1) Соблюдение налогового законодательства, обеспечение точного расчета и своевременности уплаты налогов;

2) Оптимизация налоговых обязательств, нахождение законных способов их минимизации;

3) Создание стабильной основы для деятельности организации, уверенности в надежности принимаемых управленческих решений с точки зрения налогообложения, освобождение организации от необходимости решать возникающие налоговые проблемы после внешних налоговых проверок [28].

Управление налоговомы обязательствами, как и любая система управления, базируется на определенных принципах (см. рисунок 1).

Вопросы управления налоговыми обязательствами, выполнение которых строго регламентировано налоговым законодательством, являются предметом изучения корпоративного налогового менеджмента.

Объектом изучения является система отношений, возникающая при организации на уровне предприятий денежных потоков в виде обязательных и безэквивалентных платежей (налогов и сборов) от субъектов налогообложения в бюджеты разных уровней.

Как составная часть менеджмента организации корпоративный налоговый менеджмент долджен выполнять следующие основные управленческие функции:

- налоговое планирование;

- организацию налогового менеджмента;

- координирование;

- мотивация;

- налоговый контроль [40].

| Принципы управления налоговыми обязательствами |

|

Научность |

Построение системы управления базируется на строго научных основах |

|

Системность и комплестность |

Изучение объекта управления и управляющей системы должно быть совместным и нераздельным |

|

Единоначалие в управление и коллегиальность в выработке решений |

Решение принимается коллегиально, которое проводится в жизнь под персональной ответственностью руководителя |

|

Пропорциональность в управление |

Отражается в соотносительности управляемой и управляющей части |

|

Единство распорядительства в управление |

На предприятии должна быть построена рациональная организационная структура |

|

Экономии времени |

Предполагается уменьшение трудоемкости в процессе управления |

|

Принцип делигирования полномочий |

Передача задач и полномочий лицу, которое принимает на себя ответственность за их выполнение |

|

Обратной связи |

Особая форма устойчивой внутренней связи между управляющей и управляемой подсистемами, которая носит информационный характер |

Рисунок 1 - Принципы управления налоговыми обязательствами

Рассмотрим более подробно эти функциии.

Под корпоративным налоговым планированием мы будем понимать процесс предварительного рассмотрения и оценки решений в области финансово-хозяйественной деятельности организации с учетом величины возможных налговых платежей и обеспечение выбора из них наилучших решений с позиции общих целевых установок организации.

Понятие организации корпоративного налогового менеджмента следует понимать как средство решения проблем управления с помощью специально созданного механизма, обеспечивающего наилучшее использование всех возможностей для достижения поставленных целей.

Следовательно, реализация функций организации системы управления налогообложением на предприятии предполагает:

- разделение общей сложной задачи на более простые позиции;

- закрепление этих подзадач за конкретными частями системы с делегированием соответствующих полномочий;

- установление всех необходимых связей между частями системы для обеспечения должного взаимодействия и обмена информацией при совместном решении задач.

Координация представляет собой вид деятельности по согласованию и упорядочению объединенных общей целью и совместной деятельностью людей в производственно-хозяйственной деятельности, по средствам установления оптимальных связей между ними. Следовательно, координация становится основной организующей функцией, так как требуется согласованность творческих усилий, целенаправленность на идеи, их мотивированность.

Мотивацию как функцию налогового менеджмента в настоящее время зачастую недооценивают и не выделяют в качестве самостоятельной, полагая, что эта функция должна реализовываться только на уровне государственного налогового менеджмента.

С точки зрения общей теории управления под мотивацией понимают возможность целенаправленного воздействия на людей для успешного решения задач системы управления.

На мой взгляд, в системе корпоративного налогового менеджмента функция мотивации также должна рассматриваться как одна из важнейших, поскольку собственные интересы и целевые установки людей не всегда совпадают с общими целями организации.

И здесь необходимо исходить из общих известных способов мотивации:

1) принуждение;

2) с помощью стимулирования;

3) сочетанием принуждения и стимулирования.

Мотивация через принуждение должна базироваться в организации на нормах налогового, гражданского и трудового законодательства, а также на системе внутренних нормативных документов (приказов, инструкций, рекомендаций), определяющих ответственность за ненадлежащее исполнение обязанностей.

В системе материального и морального стимулирования, действующих на предприятии, должны быть предусмотрены соответствующие мероприятия для целенаправленного воздействия на людей для успешного решения задач налогового менеджмента.

В основу корпоративного (внутреннего) налогового контроля должны быть положены общие принципы реализации этой важнейшей функции управления.

С позиции теории управления контроль предполагает:

1) выявление и измерение того, что фактически достигнуто объектом управления за рассматриваемый период времени;

2) сравнение достигнутого состояния с запланированными результатами;

3) разработку и применение действий, направляемых на устранение выявленных отклонений.

В связи с этим под корпоративным налоговым контролем будем понимать целенаправленную и систематическую деятельность, направленную на организацию налогового учета на предприятии; контроль за правильностью расчета налогов и своевременностью их уплаты; выявление и устранение допущенных налоговых ошибок и налоговых правонарушений (до проверки налоговых органов); минимизацию финансовых и административных последствий налоговых правонарушений.

Организационная структура, процедура и система технологий корпоративного налогового контроля существенным образом зависит от масштаба предприятия, сферы его деятельности, перечня налогов, которое оно уплачивает, и других факторов.

Построение системы эффективного внутреннего контроля, особенно в условиях несовершенства и нестабильности российского законодательства представляется довольно сложной задачей, имеющей свои специфические особенности.

Однако правильно организованный внутренний налоговый контроль позволяет существенным образом снизить количество налоговых ошибок и тем самым свести до минимума размеры штрафных санкций по результатам камеральных и выездных проверок налоговыми органами.

Кроме того, правильно организованный корпоративный налоговый контроль обеспечивает руководству организаций уверенность в надежности решений с позиций налогообложения, освобождает от необходимости решать налоговые проблемы после внешних налоговых проверок.

С учетом вышеизложенных функций, которые должна выполнять система корпоративного налогового менеджмента, управление налоговыми обязательствами включает в себя несколько направлений (см. рисунок 2).

| 1. Организация налогового и бухгалтерского учета |

2. Разработка схем минимизации налогов |

3. Контроль правильности расчетов и сроков уплаты налогов |

| 1.1. Верное толкование законодательства о налогах и сборах с учетом его изменений |

2.1. Разработка учетной политики для налоговых целей |

3.1. Исключение арифмитических и счетных ошибок |

| 1.2. Определение характера связи бухгалтерского и налогового учета |

2.2. Определение совокупности льгот по уплате налогов |

3.2. Применение технологии внутреннего контроля налоговых расчетов |

| 1.3. Правильное оформление первичных документов и регистров налогового учета |

2.3. Анализ и правильная организация сделок |

3.3. Применение налогового календаря для недопущения просрочки уплаты налогов |

| 4. Оптимизация системы налогообложения в рамках действующего законодательства |

| 4.1. Разработка стратегии, бизнес-плана, системы бюджетов |

| 4.2. Разработка схем оффшорного бизнеса (в случае необходимости) |

| 4.3. Использование финансовых моделей и имитационных моделей |

Рисунок 2 - Управление налоговыми обязательствами на предприятии

1.2 Подсистема планирование

Среди способов управления налогообложением важнейшим элементом является налоговое планирование, так как от качества его осуществления напрямую зависит финансовое положение предприятия не только в текущем периоде, но и в отдаленной перспективе. Его необходимость заложена в самом налоговом законодательстве, которое предусматривает те или иные налоговые режимы для разных ситуаций, допускает различные методы для исчисления налоговой базы и предлагает налогоплательщикам различные налоговые льготы.

В современной экономической российской литературе встречаются различные определения налогового планирования в организации. Ряд авторов считают, что «налоговое планирование - это законный способ уменьшения сумм налоговых платежей с использованием предоставляемых законом льгот и приемов сокращения налоговых обязательств» (Евстигнеев, Липатова).

Поршнев Н.В. в своей работе предлагает рассматривать налоговое планирование как организацию правильного налогового учета и отчетности, планирования экономической деятельности в рамках определенных законом, и своевременной уплате налогов. Так же он отмечает, что это деятельность в рамках закона, позволяющая получить минимальное отношение налоговых расходов налогоплательщика к его доходам [32].

По мнению Кириенко А.П. налоговым планированием называется разработка и применение специальных приемов уменьшения налоговых обязательств налогоплательщика правомерными способами и средствами.

В работе у А.З. Дадашева можно встретить следущие определения налогового планирования:

• использование налогоплательщиками всех допустимых действующим законодательством средств, способов и приемов в целях максимального сокращения своих налоговых обязательств;

• планирование себестоимости и расходов из прибыли с целью сокращения налоговых платежей и отчислений в бюджет по действующему законодательству, извлечение дополнительных выгод организации путем тонкого и гибкого применения существующего налогового законодательства;

• целенаправленная деятельность организации, ориентированная на максимальное использование всех нюансов существующего налогового законодательства с целью уменьшения налоговых платежей в бюджет;

• искусство освобождать капитал от налогов [14].

Он пишит, что основу налогового планирования составляют наиболее полное и правильное применение установленных нормативно-правовыми актами льгот, знание и умелое использование существующих в законодательстве о налогах и сборах возможностей (лазеек) с целью минимизации налоговых платежей при данном объеме продаж.

Опираясь на вышеизложенный материал определения налогового планирования целесообразно объединить в две основные групп: первая – на основе подхода к определению налогового планирования лежит минимизация налоговых обязательств налогоплательщика; вторая группа – понятие налогового планирования основано на налоговой оптимизации. Большинство авторов придерживаются позиции налоговой минимизации. Однако происходит постепенная эволюция взглядов: например, А.В. Брызгалин, первоначально придерживавшийся позиции налоговой минимизации, в дальнейшем перешел к налоговой оптимизации.

Следует обратить внимание, на то, что налоговая минимизация – это максимальное снижение всех налогов, а налоговая оптимизация – это процесс, связанный с достижением определенных пропорций всех аспектов деятельности хозяйствующего субъекта в целом, осуществляемых им сделок и проектов.

Наиболее полное определение дает Е. Вылкова и под налоговым планированием на уровне хозяйствующего субъекта понимает неотъемлемую часть управления его финансово-хозяйственной деятельностью в рамках единой стратегии его экономического развития, представляющая собой процесс системного использования оптимальных законных налоговых способов и методов для установления желаемого будущего финансового состояния объекта в условиях ограниченности ресурсов и возможности их альтернативного использования [12].

Следовательно, корпоративное налоговое планирование предусматривает выработку и оценку управленческих решений исходя из целевых установок организации и учета величины возможных налоговых последствий. Организации стремятся максимизировать свой доход и прибыль. С этих позиций основной задачей налогового планирования является выбор варианта уплаты налогов, позволяющего оптимизировать систему налогов. А это означает не только снижение налогового бремени по отдельным налогам и в целом по организации, но также оптимальное распределение налоговых платежей по времени.

Мы можем определить значение и выгоды корпоративного налогового планирования, а также последствия, к которым приводит невнимание к проблеме планирования.

Отсутствие налогового планирования ставит хозяйствующие субъект в такое положение, когда они:

- недостаточно полно понимают возможности развития бизнес в более благоприятных условиях;

- оказываются в более слабой позиции по сравнению с другими участниками рыночной деятельности;

- не обеспечивают должной системности в своем развитии;

- могут допускать существенные ошибки в стратегическом развитии и реализации своей миссии.

Применение налогового планирования создает следующиеважные преимущества для бизнеса:

- прояснение возникающих проблем;

- возможность анализа и использования будущих благоприятных условий;

- подготовку фирмы к изменениям во внешней среде;

- стимулирование участников налогового планирования к реализации своих решений в дальнейшей работе, создание предпосылок для повышения образовательной подготовки менеджеров;

- обеспечение более рационального распределения и использования различных видов ресурсов хозяйствующего субъекта;

- повышение финансовой устойчивости и значимости предпрития.

Для каждого предприятия цели налогового планирования и пути их решения могут быть различны. Вместе с тем можно сформулировать ряд основополагающих принципов налогового планирования, которые определяют общий подход к определению целей планирования и путей их достижения (см. рисунок 3).

С учетом изложенного целью налогового планирования, по моему мнению, являются: соблюдение налогового законодательства; сведение до минимума излишних налоговых выплат; максимальное увеличение прибыли; разработка структуры взаимовыгодных сделок; эффективное сотрудничество с участниками налогового планирования.

| Принципы корпоративного налогового планирования |

|

Законность |

Соответствие действующему законодательству |

|

Разумность |

Полноценное использование возможностей предоставляемых законодательством. Достижение налоговой экономии в большем размере, чем затраты связанные с их применением |

|

Альтернативность |

Рассмотрнение нескольких альтернативных вариантов налогового планирования с выделением наиболее оптимального из них применительно к конкретной организации |

|

Оперативность |

Необходимость учета в кратчайшие сроки вносимых в действующее законодательство изменений |

|

Понятность и обоснованность |

Схема налогового планирования должна быть понятна, а все ее составные части имели экономическое и правовое обоснование |

|

Непрерывность |

Процесс планирования должен осуществляться постоянно в рамках установленных налоговых периодах |

|

Гибкость |

План и процесс планирования должен быть способен менять свою направленность в связи с возникновением непредвиденных обстоятельств |

|

Коллегиальность |

Налоговое планирование – это совместная работа бухгалтера, юриста и налогового менеджера |

Рисунок 3 - Принципы налогового планирования

Хорошо поставленное налоговое планирование предусматривает четкое выделение всех его составляющих элементов. Элементами налогового планирования являются:

• стратегия оптимального управления предприятием и план реализации этой стратегии, т.е. построение такой системы управления и принятия решений, чтобы оптимальной (в т.ч. по налогам) оказалась вся структура бизнеса. Такой подход обеспечивает более высокое и устойчивое сокращение налоговых потерь на долгосрочную перспективу;

• налоговое поле - это перечень (совокупность) налогов, платежей, по которым организация должна перечислить в бюджетную систему их прогнозные величины и сроки выплат;

• учетная политика – выбранная предприятием совокупность способов ведения бухгалтерского и налогового учета. Учетная политика охватывает методы группировки и оценки фактов хозяйственной деятельности, приемы организации документооборота, методы погашения стоимости активов, способы применения счетов бухучета и обработки данных;

• налаженный бухгалтерский учет и отчетность, позволяющие получать оперативную и объективную информацию о хозяйственной деятельности для оптимального налогового планирования;

• налоговый календарь, который предназначен для прогнозирования и контроля правильности исчисления и соблюдения сроков уплаты налогов, а также своевременного представления отчетности;

• схемы налогового планирования, которые служат обоснованием законного снижения налогового бремени.

Налоговое планирование различается в зависимости от того, действующая это организация или вновь создаваемая. Для вновь создаваемой организации учредители рассматривают варианты и принимают решение о выборе месторасположения организации, ее организационно-правовой формы, направлений деятельности и др.

При этом можно выделить одну общую тенденцию: организация, несущая неограниченную имущественную ответственность по обязательствам перед своими кредиторами, как правило, связана незначительными налоговыми обязательствами.

В качестве примера можно привести полное товарищество, участники которого солидарно отвечают по долгам товарищества всем своим имуществом. Согласно российскому законодательству оно не признается плательщиком налога на прибыль организаций. Кроме того, полное товарищество, созданное физическими лицами, имеет право на льготы по налогообложению имущества. Напротив, организация, учрежденная в форме общества с ограниченной ответственностью или акционерного общества, несет ограниченную ответственность по обязательствам перед кредиторами, которую путем применения системы участий можно свести до минимума [14].

Как следует из вышеизложенного, налоговое планирование должно начинаться в рамках бизнес-плана еще до регистрации организации как таковой, поскольку даже на выбор организационно-правовой формы предпринимательства оказывает влияние налоговая система. С момента регистрации организации в налоговых органах вопросы налогообложения становятся составной частью практически каждого проекта, каждой сделки, так как даже форма договора влияет на сумму налоговых платежей.

В зависимости от характера и масштабов решаемых менеджментом задач налоговое планирование подразделяется на стратегическое (перспективное) и на текущее (тактическое) (см. рисунок 4).

Налоговое планирование

|

Текущее Текущее |

|

Перспективное |

использование пробелов законодательства использование пробелов законодательства |

|

учет специфики объекта налогообложения |

учет налоговых льгот учет налоговых льгот |

|

учет особенностей метода налогообложения |

| учет изменений и дополнений в законодательстве |

|

использование налоговых убежищ |

|

использование налоговых режимов отдельных стран |

|

применение международных соглашение и др. |

Рисунок 4 - Виды налогового планирования

Текущее налоговое планирование играет важную роль в текущей деятельности, поскольку от его эффективности зависит достижение конечного результата налогового планирования - минимизация налоговых обязательств организации при данном объеме продаж. К тактическому налоговому планированию относятся планирование сделок, реагирование на налоговые нововведения и т.п. Тактическое налоговое планирование ограничено вопросами текущего года и призвано использовать налоговые льготы и пробелы в законодательстве, учитывать изменения и дополнения в нем. Текущее налоговое планирование играет важную роль в текущей деятельности, поскольку от его эффективности зависит достижение конечного результата налогового планирования - минимизация налоговых обязательств организации при данном объеме продаж. К тактическому налоговому планированию относятся планирование сделок, реагирование на налоговые нововведения и т.п. Тактическое налоговое планирование ограничено вопросами текущего года и призвано использовать налоговые льготы и пробелы в законодательстве, учитывать изменения и дополнения в нем.

К сфере стратегического налогового планирования относятся, прежде всего, вопросы размещения и выбора организационно-правовой формы юридического лица, реорганизации юридических лиц, выбора амортизационной политики. Стратегическое налоговое планирование определяет долговременный курс организации в области легального снижения налоговых расходов.

Следует также отметить, что в налоговом планировании методологическим фундаментом системы является генеральное прогнозирование. Задача, которого состоит в получении информации о будущем развитии определенных параметров и ограничений во времени и пространстве, таких как тенденции общественного и политико-экономического развития, отражаемые в основном законодательстве (конституции гражданском кодексе и т.д.), международное налоговое право и система внутригосударственных правовых основ налогообложения.

Налоговое планирование, как целенаправленная деятельность, реализуется на практике в виде ряда последовательных этапов. Представим следующий порядок налогового планирования, который не следует рассматривать как четкую и однозначную последовательность, обязательно гарантирующих снижение налоговых обязательств. Это связано с тем, что в налоговом планировании сочетаются элементы, как науки, так и искусства финансового аналитика. До регистрации и начала функционирования организации необходимо ответить на вопросы стратегического характера.

На первом этапе налогового планирования, который совпадает с моментом возникновения идеи организации коммерческого предприятия, осуществляется формулировка целей и задач нового образования, сферы производства и обращения, в связи с чем сразу же решается вопрос о том, следует ли использовать те налоговые льготы, которые предоставлены законодательством для малых предприятий, осуществляющих свою деятельность в сфере материального производства.

На втором этапе решается вопрос о наиболее выгодном с налоговой точки зрения месте расположения предприятия и его структурных подразделений, имея в виду не только страны и регионы с льготным режимом налогообложения, но и регионы России с особенностями местного налогообложения.

На третьем этапе решается вопрос о выборе одной из существующих организационно-правовых форм предприятия.

Следующие этапы относятся к текущему налоговому планированию, которое должно органически входить во всю систему управления хозяйствующего субъекта.

На четвертом этапе формируется налоговое поле предприятия, и анализируются все предоставленные налоговым законодательством льготы по каждому из налогов на предмет их использования в коммерческой деятельности — по результатам анализа составляется план действий в отношении осуществления льгот по выбранным налогам, который является составной частью общего налогового планирования.

На пятом этапе производится анализ всех возможных форм сделок, планируемых в коммерческой деятельности с точки зрения минимизации совокупных налоговых платежей и получения максимальной прибыли.

На шестом этапе решается вопрос о рациональном размещении активов и прибыли предприятия, имея в виду не только предполагаемую доходность инвестиций, но и налоги, уплачиваемые при получении этого дохода.

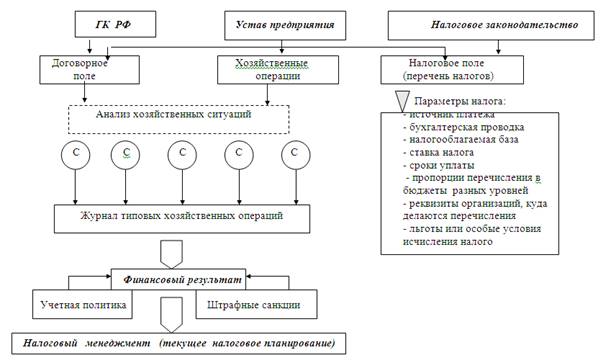

Отметим, что организация бухгалтерского и налогового учета: выбранная форма, методология, содержание и способы ведения, является важным элементом, способствующим проведению налогового планирования на предприятии. С этих позиций рассмотри общую схему текущего налогового планирования на коммерческих предприятиях (см. рисунок 5), где С- различные ситуации с учетом налоговых, договорных и хозяйственных наработок, выполняемых специалистами предприятия.

Рис. 5 Общая схема налогового планирования на предприятиях и в организациях [15]

Упрощенно схему налогового планирования можно представить следующими последовательными этапами:

— анализ хозяйственной деятельности;

— определение основных налоговых проблем;

— поиск путей решения налоговых проблем;

— разработка и планирование налоговых схем;

— подготовка и реализация налоговых схем;

— включение результатов в отчетность и ожидание реакции контрольных органов.

Налоговое законодательство предоставляет налогоплательщику различные возможности для снижения размера налоговых платежей, всвязи с этим налоговое планирование базируется на следующих основных подходах:

- разработка учетной политики с максимальным использованием предоставленных законодательством возможностей;

- использование льгот по уплате налогов;

- контроль за сроками уплаты налогов;

- оптимизация через договор (совершение льготированных сделок, грамотное и четкое использование формулировок и др.).

В связи с тем, что посредством использования методов налогового планирования имеется большая возможность сокращения налогового бремени, в ряде стран сложились специальные методы для предотвращения уклонения от уплаты налогов, позволяющие также ограничить сферу применения налогового планирования. Так в США, Великобритании, странах ЕС существует весьма жесткое «антитрансфертное», «антиоффшорное» законодательство [25]. Среди них можно выделить:

- законодательные ограничения;

- меры административного воздействия;

- специальные судебные доктрины.

Законодательные ограничения – это обязанность субъекта зарегистрироваться в налоговом органе; представлять документы, необходимые для исчисления и уплаты и др. К ним можно отнести и меры ответственности, установленные Налоговым кодексом за нарушение налогового законодательства.

Меры административного воздействия. Налоговые органы вправе требовать своевременной и правильной уплаты налогов, предоставления необходимых документов и объяснений, они могут проводить проверки и принимать решения о применении соответствующих санкций. В качестве примера можно привести право налоговых органов приостанавливать операции по счетам плательщика, а также право обращения взыскания по недоимке на имущество налогоплательщика.

Специальные судебные доктрины применяются судами для признания сделок, не соответствующими требованиями законодательства по мотивам их заключения с целью уклонения от уплаты или незаконного обхода налогов. Следовательно, одно из основных средств борьбы государства с уклонением от налогообложения – это административная и судебная защита интересов бюджета.

1.3 Корпоративные налоговые системы РФ (способы налогообложения доходов)

Корпоративная налоговая система – это совокупность законодательно предусмотренных для хозяйствующего субъекта налогов и сборов, методов их исчисления и уплаты в бюджет, ответственности за нарушение налогового законодательства [15].

Налоговым законодательством РФ предусмотрено право выбора налогоплательщиком режимов налогобложения (см. рисунок 6), за счет чего формируются различные корпоративные налоговые системы. Специальные налоговые режимы предусматривают особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов

.

Налоговые режимы Налоговые режимы |

|

|

| Общий режим |

Специальные режимы |

|

|

|

| Система налогобложения для сельскохозяйственных товаропроизводителей |

Упрощенная система налогобложения |

Система налогообложения в виде единого налога на вмененный доход |

Система налогообложения при выпонении соглашений о разделе продукции |

Заменяют: налог на прибыль, налог на имущество, единый социальный налог, налога на добавленную стоимость Заменяют: налог на прибыль, налог на имущество, единый социальный налог, налога на добавленную стоимость

Рисунок 6 - Налоговые режимы РФ

Налогообложение предприятий при общем режиме

Рассмотрим основные налоги, предусмотренные при общем режиме, так налогообложение доходов предприятий регулируется II частью Налогового Кодекса РФ, главой 25 «Налог на прибыль организаций».

Кто должен платить налог на прибыль, сказано в статье 246 Налогового кодекса РФ. Это российские и иностранные организации.

Российской организацией является любое юридическое лицо, созданное в соответствии с законодательством Российской Федерации.

Объектом налогообложения является прибыль (доход) организации, чтобы ее определить, российская организация должна из полученного дохода вычесть произведенные расходы.

В соответствии со ст. 248 НК РФ все налогооблагаемые доходы поделены на два вида: доходы от реализации товаров (работ, услуг, имущественных прав) и внереализационные доходы.

Организация может уменьшить свой доход на любые расходы. В соответствии со ст. 252 Налогового кодекса РФ необходимо, чтобы расходы были подтверждены документально и произведены с целью получения прибыли. В целях налогообложения все расходы делятся на две категории:

- связанные с производством и реализацией;

- внереализационные.

Организация может определять доходы либо методом начисления, либо кассовым методом. При этом следует руководствоваться статьей 271 или пунктами 1, 2 и 5 статьи 273 НК РФ.

С 2002 года все российские организации уплачивают налог, на прибыль исчисленный нарастающим итогом за год по ставке 24 процента, в три бюджета: федеральный, региональный и местный. При этом законодательные (представительные) органы субъектов Российской Федерации вправе снижать для отдельных категорий налогоплательщиков ставку, по которой налог будет зачисляться в их бюджеты, до 13 процентов.

В течение года налогоплательщик самостоятельно исчисляет квартальные и ежемесячные авансовые платежи по налогу на прибыль и уплачивает их в бюджет. Сумма квартального авансового платежа определяется исходя из фактически полученной прибыли за 1 квартал, полугодие, 9 месяцев и год.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода. Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

При работе на общем режиме налогообложения, предприятия уплачивают, помимо налога на прибыль, следующие налоги:

Налог на добавленную стоимость (НДС) — является одним из ведущих налогов отечественной налоговой системы, составляет основу доходной части федерального бюджета РФ. Налог представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и реализации. Правила взимания налога регулируются гл. 21 Налогового кодекса РФ.

В соответствии со ст. 143 части второй НК РФ налогоплательщиками НДС являются организации, индивидуальные предприниматели и лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации. Наряду с реализацией товаров (работ, услуг) на территории России объектом обложения является собственное потребление, строительно-монтажные работы, импорт товаров и др. операции с товарами (работами, услугами). Налоговый период по НДС установлен как календарный месяц. Для налогоплательщиков с ежемесячными в течение квартала суммами выручки от реализации (работ, услуг) без учета налога, не превышающими 2 млн. рублей, налоговый период установлен как квартал. Сумма налога, подлежащая уплате в бюджет, определяется в виде разницы между суммой налога, исчисленной исходя из налоговой базы и соответствующей ставки налога, и суммой налоговых вычетов. Срок уплаты – не позднее 20-го числа месяца, следующего за окончанием налогового периода.

Единый социальный налог (ЕСН) - аккумулирует в себе несколько платежей в государственные внебюджетные фонды – пенсионный фонд, фонд социального страхования, фонд медицинского страхования.

Налогоплательщиками данного налога признаются:

1) лица, производящие выплаты физическим лицам:

организации; индивидуальные предприниматели; физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты.

Налоговая база определяется отдельно по каждому работнику с начала налогового периода по истечении каждого месяца нарастающим итогом.

Налоговым периодом по ЕСН признается календарный год. Сумма налога исчисляется и уплачивается налогоплательщиками отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы.

Налог на имущество организаций. Особенность этого налога в том, что общие принципы его исчисления и порядка перечисления по принадлежности устанавливаются на федеральном уровне, а конкретные ставки налога устанавливаются законодательством региона.

Налогоплательщиками налога являются российские и иностранные организации, осуществляющие свою деятельность через постоянные представительства и имеющие в собственности недвижимое имущество на территории РФ.

Объектом налогообложения является движимое и недвижимое имущество, учитываемое на балансе предприятия в качестве объектов основных средств.

Налоговая база исчисляется исходя из среднегодовой стоимости имущества предприятия. Среднегодовая стоимость имущества определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и 1-е число следующего за налоговым периодом месяца, на количество месяцев в налоговом периоде, увеличенное на единицу.

Сумма налога исчисляется по итогам налогового периода (календарного года) как произведение соответствующей налоговой ставки и налоговой базы [1].

С 1 января 2003 года вступила в силу глава 26.2 Налогового кодекса РФ, в которой изложены специальные режимы для отдельных категорий, хозяйствующих субъектов. Рассмотрим их более подробно.

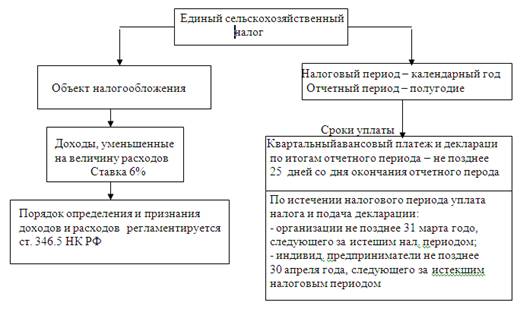

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

Использовать единый сельскохозяйственный налог могут как организации, так и индивидуальные предприниматели, производящие сельскохозяйственную продукцию и (или) выращивающие рыбу, осуществляющие ее первичную и последующую переработку и реализующие эту продукцию. Доля дохода от реализации вышеперечисленной продукции должна составлять не менеее 70%.

Не вправе перейти на уплату единого сельскохозяйственногоналога: если организации и индивидуальные предприятия занимаются производством подакцизных товаров, либо являются плательщиками единого налога на вмененный доход, либо они имеют филиалы или представительства.

Объект налогообложения, налоговый период и сроки оплаты рассмотрены на рисунке 7.

Рисунок 7 – Налогообложение единым сельскохозяйственным налогом

Датой получения доходов является день, когда деньги поступили на расчетный счет или в кассу. Или же день, когда были получено какое-либо имущество, имущественные права, приняты работы. Такой порядок закреплен в пункте 6 статьи 346.5 Налогового кодекса РФ. Также в этой статье предусматривается, что включить те или иные затраты в состав расходов можно только при условии их оплаты.

Организации и индивидуальные предприниматели, применяющие данную систему налогобложения, обязаны уплачивать страховые взносы на обязательное пенсионное страхование, а так же они не освобождаются от исполнения предусмотренных налоговым кодексом обязанностей налоговых агентов.

Упрощенная система налогообложения

Использовать упрощенную систему могут как организации, так и индивидуальные предприниматели, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации меньше или равен 11 млн. рублей. Доходом является выручка (без учета НДС) от продажи товаров, работ, услуг, имущества (в том числе ценных бумаг) и неимущественных прав.

Также условием для применения упрощенной системы налогообложения является средняя численность работников, она не должна превышать 100 человек.

Налогоплательщики вправе применять упрощенную систему налогообложения, если выполняются условия:

Остаточная стоимость имущества меньше либо равна 100 млн. рублей.

Доля уставного капитала, принадлежащая юридическим лицам, меньше или равна 25 процентам. Исключение сделано лишь для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов. И то лишь при условии, что в таких организациях работает не менее 50 процентов инвалидов, а их доля в фонде оплаты труда не менее 25 процентов.

Нет филиалов и представительств. Наличие филиала или представительства должно быть отражено в учредительных документах.

Перейти на упрощенную систему налогобложения можно только в том случае, если вы не являетесь: банком; страховой компанией; негосударственным пенсионным фондом; инвестиционным фондом; профессиональным участником рынка ценных бумаг; ломбардом; производителем подакцизных товаров; организацией или индивидуальным предпринимателем, занимающимся добычей и реализацией полезных ископаемых (за исключением общераспространенных); организацией или предпринимателем, занимающимся игорным бизнесом; нотариусом; организацией или индивидуальным предпринимателем, являющимся участником соглашений о разделе продукции; организацией или индивидуальным предпринимателем, переведенным на единый сельскохозяйственный налог.

Однако, если по итогам налогового (отчетного) периода доход налогоплательщика превысит 15 млн. рублей или остаточная стоимость основных средств и нематериальных активов превысит 100 млн. рублей, то такой налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала, в котором было допущено это превышение.

Как сказано в п.2 ст. 346.11 при переходе на упрощенную систему налогообложения не платится единый социальный налог. Однако обязанность уплачивать взносы на обязательное пенсионное страхование за ними сохраняется. Плательщики, которые будут платить единый налог со всех полученных доходов, на сумму пенсионных страховых взносов смогут уменьшить единый налог. Об этом сказано в пункте 3 статьи 346.21 Налогового кодекса РФ. Уменьшить налог можно не более чем на 50 %.

Налогоплательщик сам решает, какую систему расчета налога ему выбрать, указывая об этом в заявлении (см. рисунок 8). Выбранный метод не может меняться в течение всего срока использования упрощенной системы.

Рисунок 8 - Налогобложение по упрощенной системе

В состав доходов, облагаемых налогом, включаются:

- доходы от реализации товаров, работ, услуг, имущества и неимущественных прав

- внереализационные доходы.

Датой получения доходов является день, когда деньги поступили на расчетный счет или в кассу. Или же день, когда были получено какое-либо имущество, имущественные права, приняты работы. Такой порядок закреплен в пункте 1 статьи 346.17 Налогового кодекса РФ.

Включить те или иные затраты в состав расходов можно только при условии их оплаты. Это предусмотрено пунктом 2 статьи 346.17 Налогового кодекса РФ.

Система налогообложения в виде единого налогоа на вмененный доход

В отличие от предыдущих систем налогообложения, данная система является обязательной к применению. Она применяется в отношении следующих видов предпринимательской деятельности:

1)оказание бытовых услуг

;

2) оказания ветеринарных услуг;

3) оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

4) оказания услуг по хранению автотранспортных средств на платных стоянках;

оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, эксплуатирующими не более 20 транспортных средств;

5) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли

;

6) розничной торговли, осуществляемой через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

7) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания

;

8) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

9) распространения и (или) размещения наружной рекламы;

10) распространения и (или) размещения рекламы на автобусах любых типов, трамваях, троллейбусах, легковых и грузовых автомобилях, прицепах, полуприцепах и прицепах-роспусках, речных судах;

11) оказания услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь спальных помещений не более 500 квадратных метров;

12) оказания услуг по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей.

Уплата организациями единого налога предусматривает замену уплаты налога на прибыль организаций, налога на имущество организаций и единого социального налога, налога на добавленную стоимость.

Обязанность уплачивать взносы на обязательное пенсионное страхование, как и при упрощенной системе, за организациями сохраняется.

При осуществлении иных видов предпринимательской деятельности, не подлежащей налогобложению единым налогом, исчисляют и уплачивают налоги и сборы в отношении данных видов деятельности в соответствии с общим режимом налогообложения.

Для исчисления суммы единого налога налоговой базой признается величина вмененного дохода, рассчитываемая как произведение базовой доходности (условная месячная доходность в стоимостном выражении, характеризуещего определенный вид деятельности) и величины физического показателя, характеризующего данный вид деятельности. Для исчисления сумы единого налога необходимо вмененный доход скорректировать на коэффициенты К1, К2, К3.

Ставка единого налога установлена в размере 15 % от величины вмененного дохода.

Налоговым периодом является квартал.

Из выше изложенного мы видим, что при применение системы налогобложения в виде единого налога, могут применяться и другие системы налогобложения (общая, упрощенная). Поэтому образуются смешанные системы налогобложения, имеющие свою специфику. В связи, с чем необходимо формирование рациональной структуры предприятия, формирования рациональной структуры налоговых обязательств, формирования рациональной структуры налоговых платежей. Формирование рациональной структуры предприятия представляет собой дифференциацию ресурсов предприятия путем распределения их среди обособленных структурных единиц для оптимизации потоков налоговых платежей в некоторой “распределенной среде” налоговых обязательств.

2. Методическое обеспечение управления налоговыми обязательствами

2.1 Методы управления налоговыми обязательствами

Оптимизация налогообложения любого экономического субъекта, прежде всего, начинается с расчета текущего или ретроспективного налогового бремени (налоговой нагрузки).

Налоговая нагрузка на хозяйствующие субъекты является следствием налоговой политики государства, качественной характеристикой системы налогов. Сегодня в России нет общепринятой методологии исчисления величины налоговой нагрузки на хозяйствующий субъект, так в научной литературе встречается несколько методик определения налогового бремени компании. Различие этих методик проявляется в основном в использовании того или иного количества налогов, включаемых в расчет налоговой нагрузки, а также в способе определения интегрального показателя, с которым сравнивается общая сумма налогов за расчетный период.

Также каждая из методик учитывает влияние изменений количества налогов, налоговых ставок и льгот на уровень налогообложения экономического субъекта.

В настоящее время в экономической литературе в отношении методик расчета налоговой нагрузки ведутся дискуссии по следующим направлениям:

Включать ли в расчет налоговой нагрузки экономического субъекта налог на доходы физических лиц;

Принимать ли в расчет косвенные налоги исходя из того, что их уплачивает конечный потребитель;

Использовать ли при учете в расчете налоговой нагрузки косвенных налогов налоговый вычет по налогу на добавленную стоимость;

Корректно ли сравнить общую сумму налогов экономического субъекта с его прибылью;

Корректно ли сравнить общую сумму налогов экономического субъекта с его добавленной стоимостью;

Корректно ли сравнить общую сумму налогов экономического субъекта с его выручкой;

Какую выручку необходимо использовать для сравнения: только выручку от реализации или прибавить к ней и другие доходы экономического субъекта; выручку – брутто или выручку – нетто?

В связи с этим целесообразно использовать две-три методики так, чтобы полученные с их помощью результаты наиболее полно описывали текущую или ретроспективную налоговую ситуацию на предприятии.

Рассмотрим и проанализируем методики определения налоговой нагрузки.

В соответствии с методикой Департамента налоговой политики Министерства финансов РФ тяжесть налогового бремени оценивается отношением всех уплачиваемых предприятием налогов к выручке от реализации продукции (работ, услуг), включая выручку от прочей реализации.

Данное отношение описывается следующей формулой:

НБ = (Нобщ / Вобщ) х 100%, (1)

где НБ – налоговое бремя;

Нобщ – общая сумма налогов;

Вобщ – общая сумма выручки от реализации.

Эта методика позволяет определить долю налогов в выручке от реализации, однако она не характеризует влияние налогов на финансовое состояние экономического субъекта, так как не учитывает отношение каждого налога к выручке от реализации.

Методика определения налоговой нагрузки, разработанная М.Н. Крейниной, заключается в сопоставлении налога и источника его уплаты. Каждая группа налогов в зависимости от источника, за счет которого они уплачиваются, имеет свой критерий оценки тяжести налогового бремени. Общий знаменатель, к которому в соответствии с данным подходом можно привести сумму всех налогов, - прибыль предприятия. Таким образом, определяется тяжесть налогового бремени, которая показывает, во сколько раз суммарная величина уплаченных налогов отличается от прибыли, остающейся в распоряжении предприятия. Предлагается изходить из ситуации, когда предприятия вообще не платят налогов, и сравнить эту ситуации с реальной.

Налоговое бремя М.Н. Крейнина предлагает рассчитывать по формуле:

((В - Ср - Пч) / (В - Ср)) х 100%, (2)

где В - выручка от реализации;

Ср - затраты на производство; реализованной продукции без учета налогов;

Пч - фактическая прибыль, остающаяся в распоряжении предприятия после уплаты налогов.

Данная методика представляется действенным средством анализа воздействия прямых налогов на финансовое состояние предприятия. В то же время недооценивается влияние косвенных налогов на финанансовое состояние предприятия.

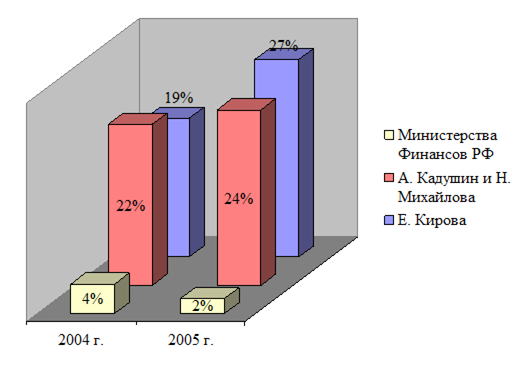

Интересная модель расчета величины налоговой нагрузки на предприятии предлагается А.Кадушиным и Н.Михайловой. Налоговое бремя, по их мнению, следует определять по отношению к добавленной стоимости, которая является источником дохода предприятия, соответственно, источником уплаты налога.

Валовая выручка представляется в виде разбивки на следующие компоненты: материальные затраты (МЗ); добавленная стоимость (ДС), включающая амортизационные отчисления (Ам); затраты на оплату труда (ЗПо) с учетом ЕСН и отчислений на страхование от несчастных случаев и профессиональных заболеваний; налог на добавленную стоимость (НДС); прибыль (П).

Так как долевое распределение представленных компонентов на различных предприятиях различны, вводятся следующие структурные коэффициенты:

- доля добавленной стоимости к валовой выручке:

Ко =ДС/В(3)

- доля затрат на оплату труда в добавленной стоимости (учитывает трудоемкость производства):

КЗП = ЗПо /ДС (4)

- доля амортизационных отчислений в добавленной стоимости (учитывает фондоемкость производства):

КАМ = АМ / ДС (5)

Затем рассчитываются налоги экономического субъекта в текущей или ретроспективной налоговой ситуации по следующим формулам:

налог на добавленную стоимость

НДС = 18% / 118% х ДС (6)

начисления (платежи) к заработной плате

ЕСН = 35,6% / 135,6 х КЗП х ДС(7)

налог на доходы физических лиц

НДФЛ = 0,13 х (1 -35,6/135,6) х КЗП х ДС(8)

налог на прибыль (24%)

НП =0,24 х (1- НДС - КЗП - КАМ) х ДС (9)

Сложение всех перечисленных налогов и обязательных платежей позволяет получить долю отчисляемой добавленной стоимости предприятием в бюджет государству.

Достоинствами данного метода является: сопоставимость налогового бремени для различных экономических субъектов; позволяет сравнивать количественные изменения доли налогов в добавленной стоимости в зависимости от типа производства и рентабельности; а также появляется возможность просчитать влияние повышения или понижения налоговых ставок и увеличения льгот на темпы развития экономического субъекта.

Недостатком является, то что в расчет включается НДФЛ, но предприятие не уплачивает данный налог, а лишь перечисляет его в бюджет; не нашли отражения такие налоги, как налог на имущество, налог на рекламу и др. налоги, влияние которых достаточно велико.

Методика Е.А. Кировой предлагает различать абсолюную и относительную нагрузку. Абсолютная налоговая нагрузка – это налоги и сборы, подлежащие перечислению в бюджет, т.е. абсолютная величина налоговых обязательств перед государством. В этот показатель включается фактически внесенные в бюджет налоговые платежи и перечисленные во внебюджетные фонды обязательные страховые взносы, а также недоимка по данным платежам. В расчет абсолютной налоговой нагрузки не включается налог на доходы физических лиц, поскольку налогоплательщиками этого налога является физическое лицо, а предприятие только перечисляет данный платеж в бюджет, и косвенные налоги.

Относительную налоговую нагрузку Е.А. Кирова предлагает исчислять путем соотнесения налоговых платежей т отчислений на социальные нужды (абсолютной нагрузки) к вновь созданной стоимости, которая определяется путем вычитания из добавленной стоимости амортизации.

Вновь созданная стоимость рассчитывается по следующим формулам:

ВСС = В – МЗ – А + ВД- ВР (10)

или

ВСС = ОТ + СО + П + НП, (11)

где ВСС – вновь созданная стоимость;

В – выручка от реализации товаров (работ, услуг);

МЗ – материальные затраты;

А – амортизация;

ВД – внереализационные доходы;

ВР – внереализационные расходы без учета налоговых платежей;

ОТ – оплата труда;

СО – отчисления на социальные нужды;

П – прибыль предприятия;

НП – налоговые платежи.

Относительную налоговую нагрузку (ДН) можно определить по следующей формуле:

ДН = ((НП +СО) / ВСС) х 100% = ((НП+СО)/(ОТ+СО+П+НП)) х100% (12)

Достоинства данной методики заключаются в том, что на величину вновь созданной стоимости не влияют уплачиваемые налоги; в расчет включаются все налоговые платежи, уплачиваемые непосредственно организацией; на объективность расчета не влияет принадлежность к той или иной отрасли, а также масштабы организации. Таким образом, методика, предложенная Е.А. Кировой, применима к конкретному хозяйствующему субъекту.

Главным недостатком этой методики является отсутствие возможности прогнозирования изменения показателя в зависимости от изменения количества налогов, их ставок и льгот.

Методика М.И. Литвина связывает показатель налоговой нагрузки с числом налогов и других обязательных платежей, а также со структурой налогов экономического субъекта и механизмом взимания налогов.

В соответствии с данной методикой показатель налоговой нагрузки рассчитывается по следующей формуле:

Т = (ST / TY) х 100%, (13)

где Т - налоговая нагрузка;

ST – сумма налогов;

TY – размер источника средств уплаты налогов.

В общую сумму налогов, по мнению автора, необходимо включать все уплачиваемые налоги с учетом налога на доходы физических лиц. В качестве источника средств уплаты налогов признается доход экономического субъекта в различных формах: выручка от реализации, прибыль в процессе формирования, прибыль в процессе распределения, доход работников и т.д.

Помимо общего показателя налоговой нагрузки экономического субъекта в методике активно используются частные показатели, определяемые как соотношение отдельных налогов и групп налогов с конкретным источником платежа. С помощью этих показателей можно определять оптимальную налоговую нагрузку в зависимости от отраслевой принадлежности экономического субъекта.

Подобный анализ дает практически ценные сведения. Он позволяет увидеть, какая часть добавленной стоимости уходит в налоги и сколько прибыли расходуется на уплату налогов. Данный подход учитывает особенности конкретного предприятия, т.е. долю материальных затрат, амортизации, трудозатрат в добавленной стоимости.

Однако включение в расчет налоговой нагрузки налога на доходы физических лиц и доходов сотрудников некорректно.

Еще одну методику определения налоговой нагрузки предлагает Т.К. Островенко, в соответствии с которой характеризующие эту нагрузку показатели подразделяются на частные и обобщающие.

К обобщающим показателям относятся: налоговая нагрузка на доходы предприятия (НБд); налоговая нагрузка на финансовые ресурсы (НБф); налоговая нагрузка на собственный капитал (НБСК); налоговая нагрузка на прибыль до налогообложения (НБП); налоговая нагрузка в расчете на одного работника (НБр).

Эти показатели рассчитываются по следующим формулам:

НБд = НИ / Вр; (14)

НБф = НИ / ВБсреднегод.; (15)

НБСК = НИ / СКсреднегод.; (16)

НБП = НИ / П; (17)

НБр = НИ / Р, (18)

где НИ – налоговые издержки;

Вр – выручка от реализации;

ВБсреднегод. - среднегодовая валюта банса;

СКсреднегод. - среднегодовая сумма собственного капитала;

П – прибыль до налогообложения;

Р – количество работников.

Частные показатели, характеризующие налоговую нагрузку, вычисляются по источникам возмещения: себестоимости, выручки от реализации, финансовых результатов, чистой прибыли и фондов назначения. Налоговая нагрузка в данном случае определяется как соотношение налоговых издержек к соответствующей группе по источнику покрытия.

Выделяют следующие частные показатели: налоговая нагрузка на реализацию предприятия (НБр); налоговая нагрузка на затраты по производству товаров (работ, услуг) предприятия (НБс); налоговая нагрузка на прибыль до налогообложения (НБфр); налоговая нагрузка на чистую прибыль и фонды специального назначения (НБЧП).

Для расчета этих показателей применяется следующие формулы:

НБр = НИр / Вр ; (19)

НБс = НИс / Ср ; (20)

НБфр = НИфр / ФР ; (21)

НБЧП = НИЧП / ЧП, (22)

где НИр - налоговые издержки, относимые на счета реализации;

Вр -выручка от реализации;

НИс – налоговые издержки, относимые на себестоимость реализованных товаров (работ, услуг);

Ср - себестоимость реализованных товаров (работ, услуг);

НИр– налоговые издержки, относимые на счета финансовых результатов;

ФР – положительный финансовый результат от реализации товаров (работ, услуг);

НИЧП налоговые издержки относимые на чистую прибыль;

ЧП – чистая прибыль.

Достоинством данной методики является то, что она позволяет с различной степенью детализации в зависимости от поставленной управленческой задачи рассчитать налоговую нагрузку, а также то, что она может применяться экономическими субъектами любых отраслей народного хозяйства. Кроме того, при расчетах по этой методике используются показатели, отражаемые в отчетности экономического субъекта, что значительно сокращает процесс расчетов.

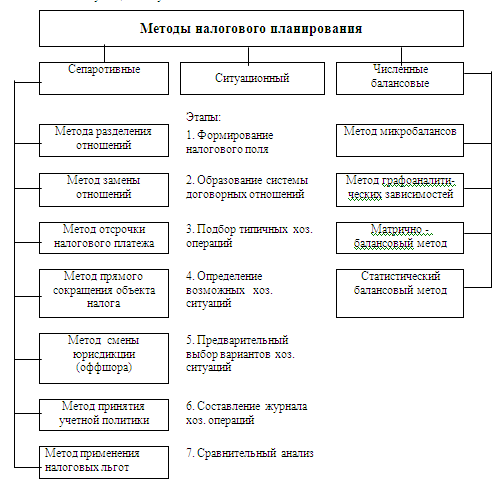

Благодаря методам налогового планирования (см. рисунок 9) имеется большая возможность сокращения налоговой нагрузки предприяти.

Сепаративные методы не взаимодействуют в комплексе друг с другом и краткосрочны, они направлены на решение определенных, конкретных проблем, встающих перед применяющими эти «налоговые схемы» хозяйствующими субъектами.

Рисунок 9 - Методы налогового планирования

1. Метод разделения отношений основан на диспозитивности в гражданском праве, разделение одного сложного отношения на простые хозяйственные операции, как пример реконструкции здания.

2. Метод замены отношений. В данном случае операция, предусматривающая обременительное налогообложение, заменяется на операцию, позволяющую достичь ту же или максимально близкую цель, и при этом применить более выгодный порядок налогообложения (замена договора комиссии на договор возмездных услуг).

3. Метод отсрочки налогового платежа (тесно связан с моментом возникновения объекта налогообложения и календарным периодом), позволяет перенести момент возникновения объекта налогообложения на последующий налоговый период.

4. Метод прямого сокращения объекта налогообложения подразумевает избавление от ряда налогооблагаемых операций или облагаемого имущества.

5. Метод смены юрисдикции сбытового управления или центра принятия решений предприятия в виде учреждения самостоятельного юридического лица либо перенос самих производственных мощностей в пользу зоны льготного режима налогообложения (основан на принципе налогового федерализма).

6. Метод принятия учетной политики с максимальным использованием предоставленных возможностей для снижения размера налоговых платежей.

7. Метод применения законодательно установленных льгот и преференций для различных отраслей народного хозяйства и групп налогоплательщиков.

Метод ситуационного налогового планирования — наиболее простой и доступный для любого предприятия, поэтому он нашел самое широкое применение на практике. В ситуационном методе налогового планирования можно выделить следующие этапы.

1. Формирование налогового поля организации. Налоговое планирование в организации всегда начинается с определения налогового поля. Под налоговым полем понимают совокупность налогов, которые надлежит уплачивать организации, их ставки и льготы по ним.

Параметры налогового поля устанавливают по статусу организации, на основании ее устава и в соответствии с Налоговым кодексом РФ, а также соответствующими федеральными, региональными и местными нормативными актами. Составляется налоговый календарь - таблица, характеризующая налоговое поле организации. В эту таблицу помещается весь перечень налогов, сборов и других налоговых платежей, которые нужно будет платить организации. Каждый налог в соответствии со ст. 17 НК РФ детализируется по элементам налогообложения и другим параметрам.

2. Образование системы договорных отношений. Определение налогового поля организации тесно связано с выбором договорных отношений. Согласно уставу организации и на основании Гражданского кодекса РФ определяют виды договоров, на базе которых происходит взаимодействие организации с партнерами.

3. Подбор типичных хозяйственных операций. В соответствии с используемым методом бухгалтерского учета на основании предварительного анализа хозяйственной деятельности и планируемых результатов работы выбирают типичные операции и действия, которые предстоит выполнять организации в планируемом году.

4. Определение возможных хозяйственных ситуаций. С учетом выполненных налоговых, договорных и хозяйственных наработок определяют реальные хозяйственные ситуации, охватывающие все виды деятельности организации и реализуемые в двух и более сравнительных вариантах.

5. Предварительный выбор вариантов хозяйственных ситуаций. По итогам сравнительного анализа проводят предварительный отбор оптимальных по финансовому результату и по суммарным налоговым платежам вариантов, которые оформляют в виде блоков бухгалтерских проводок.

6. Составление журнала хозяйственных операций. Из оптимальных ситуационных блоков хозяйственных операций составляют журнал хозяйственных операций, который и служит реальной основой бухгалтерского и налогового учета.

7. Сравнительный анализ. Проводят исследования хозяйственных ситуаций и их уточненный сравнительный анализ. Различные ситуации сопоставляют по полученным финансовым результатам, налоговым платежам и возможным потерям, обусловленным штрафными и другими санкциями.

Слабой стороной данного метода является его многовариантности, т.к. современное промышленное предприятие в своей деятельности подчас выпускает разноплановый и широко сегментационный ассортимент продукции. Следовательно, в процессе производства, который также может быть неоднороден, предприятие имеет множество хозяйственных контактов, поэтому, чтобы спланировать деятельность предприятия наиболее эффективно с точки зрения минимизации налоговых отчислений, необходимо проанализировать огромный массив всевозможных модификаций взаимодействия предприятия с внешней средой, что под силу только высокопроизводительным вычислительным комплексам.

Для выявления и измерения количественной зависимости между результатами оформления сделок или иных хозяйственных операций и суммами налоговых платежей организации ситуационный метод налогового планирования может быть дополнен численными балансовыми методами.

Метод микробалансов состоит в следующем. Чтобы оценить тот или иной вариант экономической деятельности предприятия в разных условиях хозяйствования, выделяются крупные блоки хозяйственных операций, включающие главные отличия. Эти блоки оформляются в виде бухгалтерских проводок, и выполняются расчеты балансов для каждого из них. Сравнение полученных микробалансов позволит выбрать более выгодный вариант.