СОДЕРЖАНИЕ

Введение

1. Анализ безубыточности

1.1 Исходные допущения при анализе безубыточности

1.2 Расчет и анализ точки безубыточности

1.3 Рабочий формат для анализа безубыточности

2. Определение влияния вложенного дохода и анализ операционного рычага

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Практическая ценность анализа безубыточности и целевого планирования прибыли состоит в том, что этот подход позволяет

- оценить сравнительную прибыльность отдельных видов продукции, что дает основания для выбора оптимального портфеля продукции,

- установить запас «прочности» предприятия в его текущем состоянии и

- спланировать объем реализации продукции, который обеспечивает желаемое значение прибыли.

Как показывает практика, наиболее эффективны те предприятия, которые обеспечивают загрузку производственных мощностей на уровне близком к уровню полной мощности. Однако несмотря на это предприятия могут быть убыточными. Причин для этого может быть очень много, например, задержки в реализации, дефицит комплектующих элементов, плохое качество сырья, недостаточный объем рынка, плохое качество продукции, ценовая система и т. д.

Если предприятие функционирует на более низком уровне использования производственных мощностей, т.е. выпускает продукции существенно меньше по сравнению с полной производительностью, доходы зачастую не могут покрыть все издержки. Когда уровень использования производственных мощностей возрастает, то можно надеяться, что будет достигнута ситуация, когда общие доходы будут равны общим издержкам. В этой точке нет ни прибыли, ни убытков. Такая ситуация называется ситуацией безубыточности. Таким образом, мы подходим к понятию безубыточности.

Анализ безубыточности или анализ издержек, прибыли и объема производства (CVP-анализ), как его иногда называют - это аналитический подход к изучению взаимосвязи между издержками и доходам при различных уровнях производства.

1. АНАЛИЗ БЕЗУБЫТОЧНОСТИ

1.1 Исходные допущения при анализе безубыточности

В процессе проведения анализа безубыточности в его стандартном (классическом варианте) принимаются следующие допущения.

1. Используется классификация издержек по характеру их поведения при изменении объема реализации готовой продукции. Издержки подразделяются на постоянные и переменные.

Реклама

2. Предполагается, что вся произведенная продукция будет продана в течение планового периода времени.

3. В качестве критерия для анализа принимается прибыль до выплаты налогов, т.е. операционная прибыль, а не чистая прибыль.

Все последующие вопросы анализа безубыточности будут рассматриваться в основном в рамках этих допущений.

Следует особенно остановиться на практической философии CVP-анализа. В практике финансового менеджмента различают два базиса анализа и планирования: 1) ресурсный и 2) денежный. В соответствии с ресурсным базисом объектом анализа и планирования являются выручка, как поток входных ресурсов предприятия, и валовые издержки, как поток выходных ресурсов. Разница между потоком входных и выходных ресурсов рассматривается как конечный результат анализа. В рамках CVP-анализа этот результат измеряется операционной прибылью. Следует подчеркнуть, что величина операционной прибыли лишь косвенно отражает суммарный денежный поток вследствие операционной деятельности. Оценка и планирование этого денежного потока есть предмет анализа, который проводится с использованием денежного базиса.

Наличие операционной прибыли в конкретный период времени еще не означает, что предприятие будет иметь адекватный денежный поток, так как его величина определяется динамическим состоянием оборотных средств и задолженностей предприятия. Но если предприятие в течение ряда периодов не в состоянии генерировать операционную прибыль, то ожидать положительного денежного потока не приходится. Наличие операционной прибыли является необходимым, но не достаточным условием способности предприятия генерировать деньги. Таким образом, в дальнейшем в рамках предметом анализа является это «необходимое условие».

В рамках CVP-анализа используется формат отчета о прибыли, который отличается от традиционного. Традиционный формат следует основной классификации издержек на производственные (прямые материалы, прямой труд и производственные накладные издержки) и непроизводственные (административные и издержки, связанные с продажей). Эти издержки последовательно вычитаются из выручки, в результате чего получается чистая операционная прибыль. Формат этого отчета представлен в табл. 14.Следует отметить, что использованные в данном формате издержки включают как переменную, так и постоянную компоненты. Данный формат не может быть использован для целей планирования, поскольку не позволяет проследить изменение издержек в связи с изменением объема реализации товара.

Реклама

Таблица 1

Традиционный формат отчета о прибылях и убытках

| Выручка от продажи (без НДС) |

120,000 |

| Минус производственные издержки |

60,000 |

| Валовый доход |

60,000 |

| Минус непроизводственные издержки: |

| Реализационные |

31,000 |

| Административные |

19,000 |

50,000 |

| Чистая прибыль (до налогов) |

10,000 |

Для целей планирования используется так называемый формат отчета о прибыли на основе «вложенного дохода» (Contribution Format), который представлен в таблице 2.

Таблица 2

Формат отчета о прибыли на основе «вложенного дохода»

| Выручка от продажи (без НДС) |

120,000 |

| Минус переменные издержки: |

| Производственные |

20,000 |

| Реализационные |

6,000 |

| Административные |

4,000 |

30,000 |

| Вложенный доход |

90,000 |

| Минус постоянные издержки: |

| Производственные |

40,000 |

| Реализационные |

25,000 |

| Административные |

15,000 |

80,000 |

| Чистая прибыль |

10,000 |

Конечный результат получился закономерно таким же, как и в предыдущем случае. Но теперь появляется возможность планировать величину прибыли, так как с изменением объема реализации изменяются только переменные издержки, в то время как фиксированные остаются неизменными. В данном формате появился новый элемент - вложенный доход (Contribution Margin). По смыслу этой характеристики вложенный доход должен покрыть все постоянные издержки и обеспечить заданное значение прибыли. Многие авторы используют другие переводы этого термина: «вклад на покрытие», «маржинальный доход», «валовая маржа».

Для целей детального анализа используется более подробный формат, представленный табл. 3. Здесь появляется новый элемент для анализа - вложенный доход на единицу продукции, который остается постоянным, пока не изменится цена единицы продукции и переменные затраты на единицу продукции.

Таблица 3

Аналитический формат отчета о прибыли на основе вложенного дохода

| Всего |

На единицу продукции |

Процент |

| Выручка (500 единиц продукции) |

250000 |

500 |

100 % |

| Минус переменные издержки |

150000 |

300 |

60 % |

| Вложенный доход |

100000 |

200 |

40 % |

| Минус постоянные издержки |

80000 |

| Чистая прибыль |

20000 |

Если объем реализации составляет 400 единиц продукции, отчет о прибыли на основе вложенного дохода имеет следующий вид:

| Всего |

На штуку |

Процент |

| Выручка (400 штук) |

200,000 |

500 |

100 % |

| Минус переменные издержки |

120,000 |

300 |

60 % |

| Вложенный доход |

80,000 |

200 |

40 % |

| Минус постоянные издержки |

80,000 |

| Чистая прибыль (убыток) |

$ -0- |

Из приведенных численных данных следует, что если компания продает 400 единиц товара, она получит нулевую прибыль (ни прибыли, ни убытков). Этот объем продаж и носит название “точки безубыточности”

(break-even point).

Точка безубыточности – это:

- объем продаж, при котором выручка равна суммарным издержкам, или

- объем продаж, при котором вложенный доход равен постоянным издержкам.

Как только достигнута точка безубыточности, каждая дополнительно проданная единица продукции приносит дополнительную прибыль, равную вложенному доходу на единицу продукции.

1.2 Расчет и анализ точки безубыточности

Для расчета точки безубыточности используются простые соотношения, основанные на балансе выручки:

Выручка = Переменные издержки + Постоянные издержки + Прибыль.

Пусть для примера исходные данные имеют следующий вид:

| На ед. прод., у.е. |

Процент |

| Цена единицы продукции |

500 |

100 % |

| Переменные издержки |

300 |

60 % |

| Единичный вложенный доход |

200 |

40 % |

Постоянные издержки составляют 80,000 у.е. в месяц.

Если X - точка безубыточности в единицах продукции, то с помощью основного уравнения получим

500X = 300X + 80000

откуда X = 400 единиц продукции, или 500 x 400 = 20000 у.е..

Более общая схема рассуждения имеет следующий вид. Пусть p - цена единицы продукции, а Q - объем производства за некоторый промежуток времени. Запишем основное уравнение модели, символизирующее тот факт, что прибыль до выплаты налогов NI определяется суммарной выручкой за вычетом всех постоянных и переменных издержек

где

F - величина постоянных издержек за период времени,

v - величина переменных издержек на единицу продукции.

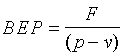

Точка безубыточности (BEP) по определению соответствует условию NI = 0, откуда

. .

Таким образом, для того, чтобы рассчитать точку безубыточности, необходимо величину постоянных издержек разделить на разницу между ценой продаж продукции и величиной переменных издержек на единицу продукции. Последняя носит название единичного вложенного дохода (Unit Contribution Margin).

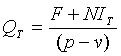

Если задача заключается в определении целевого объема продаж QT, т.е. такого значения объема продаж, которое соответствует заданному значению прибыли NIT, то используем аналогичное соотношение

откуда

. .

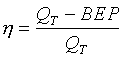

Важной характеристикой успешной работы предприятия является величина запаса безопасности (Safety Margin), которая в относительной форме определяется в виде разности между запланированным объемом реализации и точкой безубыточности

. .

Чем выше этот показатель, тем безопаснее себя чувствует предприятие перед угрозой негативных изменений (уменьшения выручки или увеличения издержек).

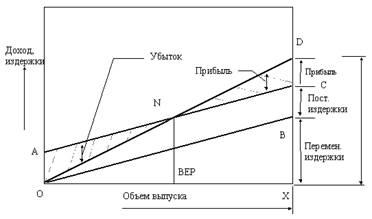

Сущность анализа безубыточности полностью раскрывается на графике безубыточности (рис. 1). Этот график показывает объем произведенной продукции в натуральном выражении на горизонтальной оси и величину дохода или издержек в стоимостном выражении на вертикальной оси. Можно было бы построить аналогичный график, откладывая по горизонтальной оси объем выпуска в процентах к полной мощности.

Рис. 1. Графическое представление точки безубыточности АС - линия совокупных издержек; ОD - линия дохода

Линия АВ, показывающая постоянные издержки, которые не меняются в зависимости от объема, проходит параллельно оси Х. Вертикальное расстояние между линией АВ и линией АС при любом определенном объеме характеризует совокупные переменные издержки производства данного объема продукции, а вертикальное расстояние между ОА и АС при любом определенном объеме производства характеризует совокупные издержки производства данного объема. Когда продукция не реализуется, совокупные издержки не равны нулю, а равны ОА. Когда объем выпуска равен Х, совокупные издержки представлены линией СХ, которая равна = ХВ + ВС (ХВ - фиксированные элементы издержек (то же, что ОА) и ВС - переменные элементы издержек).

Для каждой конкретной цены продажи единицы конечного продукта линия ОD будет показывать величину доходов при различных объемах продаж. Пересечение линии совокупного дохода с линией совокупных издержек определяет точку безубыточности (BEP) "N", точку, в которой совокупный доход равен совокупным издержкам (переменным и постоянным). Любая разность по вертикали между линией совокупного дохода и совокупных издержек справа от BEP показывает прибыль при данном объеме производства, в то время как убытки будут показываться на графике слева от BEP, потому как в этом случае совокупные издержки превышают совокупный доход.

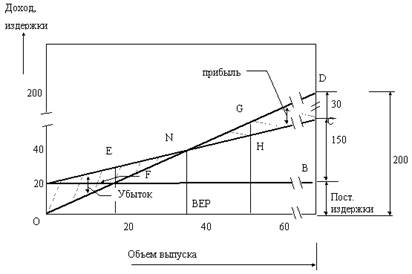

В качестве примера попробуем построить график безубыточности для следующего случая:

Цена реализации за единицу - 2.00 у.е.

Переменные издержки на единицу - 1.50 у.е.

Постоянные издержки за год - 20,000 у.е.

Объем выпуска за год - 100,000

Рис. 2. Графическое представление точки безубыточности для расчетного примера

Из графика видно, что предприятие должно производить как минимум 40,000 единиц продукции в год, чтобы покрыть все затраты. Когда объем производства только 20,000 единиц продукции, издержки будут составлять 50,000 у.е., в то время как доходы лишь 40,000 у.е. Таким образом, предприятие теряет 10,000 у.е., (вертикальная линия EF). Аналогично можно видеть, что когда предприятие производит 60,000 единиц продукции, оно будет иметь прибыль 10,000 у.е., что на графике представлено линией GH.

Существует еще один способ графического представления анализа безубыточности, который носит название «обратного графика безубыточности». На первый взгляд может показаться, что он отличается от того, который рассмотрен выше, хотя в основе своей они совершенно одинаковы.

Рис. 3. Обратный график безубыточности АС - линия совокупных издержек; OD - линия дохода

Различие состоит в том, что переменные издержки показаны снизу, а постоянные - сверху. Здесь, переменные издержки представлены в виде расстояния по вертикали между осью ОХ и линией ОВ, начинающейся в начале О. Постоянные издержки добавляются по вертикали, оставаясь неизменными. В результате этого линия совокупных издержек АС проходит параллельно ОВ на расстоянии, равном АО = ВС, что соответствует постоянным издержкам.

1.3 Рабочий формат для анализа безубыточности

Для проведения практических расчетов по анализу безубыточности рекомендуется специальный рабочий формат. В этом формате все издержки разделены на переменные и постоянные. Предусматривается проведение двух вариантов расчета: первый соответствует существующему состоянию предприятия, второй - новому, который ожидается получить после внедрения инвестиционного проекта.

Рассмотрим процедуру использования данного формата на конкретном примере, который помещен ниже. Исходное состояние предприятия соответствует первой числовой колонке рабочего формата. В результате реализации некоторого проекта предприятие планирует следующие изменения. Приобретение нового оборудования общей стоимостью 16.8 млн. у.е. со сроком эксплуатации 10 лет и планируемой ликвидационной стоимостью 0.8 млн. у.е. Предполагается, что старое оборудование будет полностью выведено из эксплуатации и предприятие планирует продать его. Внедрение нового оборудования приводит к следующим последствиям:

- затраты на электроэнергию уменьшаются на 16%,

- стоимость сырья увеличивается на 22%;

- потери на брак уменьшаются на 50%;

- постоянные затраты на оплату труда вместе с отчислением на соцстрах увеличиваются на 14%, в то время как затраты прямого труда на единицу продукции уменьшаются на 40%,

- общецеховые расходы также увеличиваются на 12%.

Внедрение нового оборудования за счет улучшения качества выпускаемой продукции по оценкам отдела сбыта позволит продавать продукцию по более высокой цене (на 12%) и объем реализации планируется также увеличить на 15%.

Таблица 4

Рабочий формат анализа безубыточности

| Переменные издержки на единицу продукции |

| Исходные |

Планируемые |

| Сырье |

30.49 |

37.19 |

| Пар |

11.96 |

11.96 |

| Электроэнергия |

4.34 |

3.65 |

| Прямой труд |

1.23 |

0.74 |

| Потери от брака |

0.19 |

0.10 |

| Прочие |

0.08 |

0.08 |

| Всего |

48.28 |

53.71 |

| Постоянные издержки за 1 год |

| Непрямой труд |

114,456 |

130,480 |

| Отчисления на соцстрах |

77,811 |

88,705 |

| Амортизация |

824,609 |

1,600,000 |

| Общецеховые расходы |

138,127 |

154,702 |

Общезаводские и

административные расходы

|

1,584,579 |

1,426,121 |

| Прочие расходы |

12,056.00 |

12,056.00 |

| Всего |

2,751,638 |

3,412,064 |

| Цена единицы продукции |

88.71 |

100.00% |

99.36 |

100.00% |

| Минус переменные расходы |

48.28 |

54.43% |

53.71 |

54.06% |

| Вложенный доход |

40.43 |

45.57% |

45.65 |

45.94% |

| Точка безубыточности |

68,061 |

ед. прод. |

74,746 |

ед. прод. |

| 6,037,691 |

7,426,420 |

| Оценка прибыли |

| План продажи |

94,500 |

ед. прод. |

108,675 |

ед. прод. |

| Доход |

8,383,095 |

10,797,426 |

| Минус переменные издержки |

4,562,555 |

5,836,556 |

| Минус постоянные издержки |

2,751,638 |

3,412,064 |

| Прибыль |

1,068,903 |

1,548,807 |

| Запас безопасности |

2,345,404 |

3,371,006 |

| Запас безопасности (%) |

27.98% |

31.22% |

В колонке, соответствующей планируемому состоянию предприятия, последовательно заносятся все изменения, которые являются следствием инвестиционного проекта. В частности, поскольку предприятие продает старое оборудование, амортизация рассчитывается исходя из стоимостных показателей капитальных издержек.

Сопоставляя данные обоих вариантов расчета, можно сделать вывод о том, что инвестиционный проект приводит к следующим изменениям состояния предприятия с точки зрения его безубыточности: точка безубыточности увеличилась с 68,061 единиц продукции до 74,746. Этот факт сам по себе квалифицируется как негативное изменение. В то же время, за счет планируемого увеличения объема продаж величина прибыли до налогов увеличивается с 1,068,903 у.е. до 1,548,807. Как конечный результат запас безопасности увеличивается.

Следует заметить, что это положительное изменение еще не говорит о том, что инвестиционный проект следует принять. Улучшение прибыльности предприятия является лишь необходимым условием эффективности инвестиционного проекта, но не достаточным.

Особенностью анализа безубыточности для нескольких видов продукции является совмещенность постоянных издержек в составе единого формата безубыточности, как это представлено ниже.

| Продукция A |

Продукция B |

Всего |

| Выручка |

100,000 |

100% |

300,000 |

100% |

400,000 |

100.0% |

| Минус перем. издержки |

70,000 |

70% |

120,000 |

40% |

190,000 |

47,5% |

| Вложенный доход |

30,000 |

30% |

180,000 |

60% |

210,000 |

52.5% |

| Минус пост. издержки |

141,750 |

| Чистая прибыль |

68,250 |

По расчетам получаем:

Общая точка безубыточности = 141 750 / 0,525 = 270 000

С изменением структуры производства и продаж общий относительный вложенный доход и точка безубыточности изменяется.

| Продукция A |

Продукция B |

Всего |

| Выручка |

300,000 |

100% |

100,000 |

100% |

400,000 |

100.0% |

| Минус перем. издержки |

210,000 |

70% |

40,000 |

40% |

250,000 |

62,5% |

| Вложенный доход |

90,000 |

30% |

60,000 |

60% |

150,000 |

37.5% |

| Минус пост. издержки |

141,750 |

| Чистая прибыль |

$ 8,250 |

Изменяется такжеточка безубыточности:

ВЕР = 141 750 / 0,375 = 378 000

С помощью этого формата можно анализировать структуру производства и продаж предприятия и добиваться наиболее эффективной, приняв в качестве критерия минимум значения точки безубыточности.

На практике, особенно при большой номенклатуре производства, обычно прибегают к раздельному анализу безубыточности различных видов продукции. Постоянные издержки при этом условно распределяют по видам продукции пропорционально базовым показателям, которые характеризуют проводники затрат. Подробно эти вопросы излагаются ниже в рамках общей методики анализа безубыточности для многономенклатурного производства.

2. ОПРЕДЕЛЕНИЕ ВЛИЯНИЯ ВЛОЖЕННОГО ДОХОДА И АНАЛИЗ ОПЕРАЦИОННОГО РЫЧАГА

Помимо стандартной техники проведения анализа безубыточности, важное значение в процессе реструктуризации предприятий имеет анализ финансовых показателей риска операционной деятельности предприятия. В частности, интересно проанализировать, как относительный вложенный доход влияет на точку безубыточности и запас безопасности.

Рассмотрим пример сравнительного анализа двух предприятий с различной структурой издержек. Компания X имеет 70 % переменных издержек, а компания Y - всего 20 %. Прочие “выходные” показатели (объем выручки и прибыль) у обеих компаний одинаковы. В табл. 5 представлен сравнительный анализ безубыточности этих компаний.

Из анализа результатов расчета видно, что компания X, относительный вложенный доход которой составляет 30%, имеет преимущества перед компанией Y, у которой вложенный доход соответствует 80% от выручки. Это преимущество прежде всего отражает риск компаний. В самом деле, компания Y рискует больше, так как при уменьшении объема продаж она, имея более высокое значение точки безубыточности и меньший запас безопасности, в большей степени подвержена опасности получить более существенное снижение прибыли по сравнению с компанией X.

Таблица 5

Сравнительный анализ безубыточности двух компаний

| Компания X |

Компания Y |

| Выручка |

500,000 |

100% |

500,000 |

100% |

| Минус переменные издержки |

350,000 |

70% |

100,000 |

20% |

| Вложенный доход |

150,000 |

30% |

400,000 |

80% |

| Минус постоянные издержки |

90,000 |

340,000 |

| Чистая прибыль (убыток) |

60,000 |

60,000 |

| Точка безубыточности (у.е.): |

| 90 000/0.30 |

300,000 |

| 340 000/0.80 |

425,000 |

| Запас безопасности (у.е.): |

| 500 000 – 300 000 |

200,000 |

| 500 000 – 425 000 |

75,000 |

| Запас безопасности (%): |

| 200 000/500 000 |

40% |

| 75 000/500 000 |

15% |

Более обстоятельный анализ риска в рамках анализа безубыточности можно провести с помощью так называемого операционного рычага.

Операционный рычаг (Operating Leverage) показывает, во сколько раз изменяется прибыль при увеличении выручки:

Относительное изменение прибыли = Операционный рычаг  Относительное изменение выручки. Относительное изменение выручки.

Для вычисления степени операционного рычага (Degree of Operating Leverage, или сокращенно, DOL) используется следующая простая формула:

DOL = Вложенный доход / Чистая прибыль.

Рассмотрим следующий пример, иллюстрирующий влияние операционного рычага на изменение прибыли в связи с изменение объема продаж. Приняв за основу те же исходные данные, что и в предыдущем примере, вычислим операционный рычаг каждого из предприятий.

| Компания X |

Компания Y |

| Выручка |

500 000 |

100% |

500 000 |

100% |

| Минус переменные издержки |

350 000 |

70% |

100 000 |

20% |

| Вложенный доход |

150 000 |

30% |

400 000 |

80% |

| Минус постоянные издержки |

90 000 |

340 000 |

| Чистая прибыль (убыток) |

60 000 |

60 000 |

| Операционный рычаг |

2.5 |

6.7 |

Исходя из определения операционного рычага, получаем, что 10-ти процентное увеличение объема продаж приводит в случае компании X к увеличению прибыли на 25 %, а в случае компании Y - на 67 %.

Это легко проверить с помощью простых расчетов, предусмотрев 10-ти процентное увеличение выручки в формате отчете о прибыли:

| Компания X |

Компания Y |

| Выручка |

550 000 |

100% |

550 000 |

100% |

| Минус переменные издержки |

385 000 |

70% |

110 000 |

20% |

| Вложенный доход |

165 000 |

30% |

440 000 |

80% |

| Минус постоянные издержки |

90 000 |

340 000 |

| Чистая прибыль (убыток) |

75 000 |

100 000 |

| Увеличение чистой прибыли |

25% |

67% |

Рассмотрение этого примера вызывает естественный вопрос - какую выбрать структуру затрат:

- с преобладанием переменных расходов (малый рычаг и невысокое значение относительного вложенного дохода) или

- с преобладанием постоянных расходов (большой рычаг и высокое значение относительного вложенного дохода)?

Рассмотрим данный вопрос на сравнительном примере. Рассмотрим две компании с различной структурой затрат

| Компания X |

Компания Y |

| Выручка |

100 000 |

100% |

100 000 |

100% |

| Минус переменные издержки |

60 000 |

60% |

30 000 |

30% |

| Вложенный доход |

40 000 |

40% |

70 000 |

70% |

| Минус постоянные издержки |

30 000 |

60 000 |

| Чистая прибыль |

10 000 |

10 000 |

Пусть в будущем ожидается улучшение состояния на рынке, что в конечном итоге приведет к увеличению объема продаж на 10%. Тогда отчеты о прибыли будут выглядеть следующим образом:

| Компания X |

Компания Y |

| Выручка |

110 000 |

100% |

110 000 |

100% |

| Минус переменные издержки |

66 000 |

60% |

33 000 |

30% |

| Вложенный доход |

44 000 |

40% |

77 000 |

70% |

| Минус постоянные издержки |

30 000 |

60 000 |

| Чистая прибыль |

14 000 |

17 000 |

Очевиден вывод: компания Y находится в лучшем положении, т.к. ее прибыль увеличилась на 7 000 у.е. по сравнению с 4 000 у.е. у компании X .

Пусть в будущем ожидается ухудшение состояния на рынке, что в конечном итоге приведет к уменьшению объема продаж на 10%.

| Компания X |

Компания Y |

| Выручка |

90 000 |

100% |

90 000 |

100% |

| Минус переменные издержки |

54 000 |

60% |

27 000 |

30% |

| Вложенный доход |

36 000 |

40% |

63 000 |

70% |

| Минус постоянные издержки |

30 000 |

60 000 |

| Чистая прибыль |

6 000 |

3 000 |

В этом случае мы приходим к выводу о том, что компания Х находится в лучшем положении, т.к. ее прибыль уменьшилась на 4 000 у.е. по сравнению с 7 000 у.е. у компании Y.

Общий вывод таков:

- предприятие с большей величиной операционного риска больше рискует в случае ухудшения рыночной конъюнктуры, и в то же время оно имеет преимущества в случае улучшения конъюнктуры;

- предприятие должно ориентироваться в рыночной ситуации и регулировать структуру издержек соответствующим образом.

Рассмотрим влияние структуры издержек на степень финансового рычага. В реальных ситуациях иногда есть возможность перенести часть переменных издержек в разряд постоянных, и наоборот (например, когда менеджерам по продажам устанавливаются фиксированные оклады вместо уплаты комиссионных от объемов продаж).

Оценим на примере табл. 6, как отразится перераспределение затрат внутри неизменной суммы общих издержек на финансовых показателях, в частности, на величине операционного рычага.

Таблица 6

Сравнение вариантов распределения затрат

| У.е. |

Первый вариант |

Второй вариант |

Отклонение, % |

| Продажи |

3 000 000 |

3 000 000 |

0 |

| Затраты |

| Переменные затраты |

1 920 000 |

1 728 000 |

-10,0 |

| Вложенный доход |

1 080 000 |

1 272 000 |

17,8 |

| Постоянные затраты |

876 000 |

1 068 000 |

21,9 |

| Суммарные затраты |

2 796 000 |

2 796 000 |

0,0 |

| Прибыль |

204 000 |

204 000 |

0,0 |

| Точка безубыточности |

2 433 333 |

2 518 868 |

3,5 |

| Степень операционного рычага |

5,29 |

6,24 |

17,8 |

| Запас безопасности, % |

18,9 |

16,0 |

-15,1 |

Из сравнения различных вариантов распределения общей суммы затрат можно сделать следующие выводы:

- уменьшение переменных затрат на 10% при фиксированной величине суммарных издержек привело в данном примере к увеличению уровня безубыточности на 3,5%;

- это же изменение дает увеличение уровня операционного рычага на 17,8%, то есть ощутимый рост производственного риска;

- в новом варианте прибыль, которую получает завод, становится более чувствительной к изменению объемов производства и продаж;

- с увеличением доли постоянных затрат даже при снижении переменных издержек очень значимым становится контроль объемов реализации: возможное снижение продаж может привести к большему уменьшению прибыли, чем в первом варианте, и наоборот.

Рост доли постоянных затрат даже при снижении переменных издержек на единицу продукции всегда ведет к необходимости выбора стратегии, нацеленной на рост объемов реализации.

ЗАКЛЮЧЕНИЕ

Основополагающим для проведения анализа являются классификация затрат по статьям и период времени, за который проводится сбор статистических данных по статьям издержек.

Обычно на отечественных предприятиях используется калькуляция издержек, включающая:

- прямые затраты и

- косвенные затраты, которые в свою очередь делятся на:

- цеховые,

- общезаводские (относящиеся на предприятие в целом).

В качестве периода для анализа рекомендуется избрать год, разбитый на месяцы, что обеспечивает ряд из двенадцати чисел (статистик).

Помимо статистики по статьям издержек необходимо собрать данные по базовым показателям. Эти показатели в соответствии с АВС-методом будут использованы для локализации издержек по видам продукции.

Ниже приведен список базовых показателей, которые чаще всего доступны на отечественных предприятиях:

- время работы производственного оборудования;

- затраты основных материалов;

- затраты прямого труда;

- сумма прямых издержек;

- сумма переменных издержек;

- объем товарной продукции в натуральном или стоимостном выражении.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Заяц Н. Е., Фисенко М. К., Василевская Т. Н. Финансы предприятий. - Мн.: Высш.шк., 1995. - 256 с.

2. Ильин А.И. Планирование на предприятии. — Мн.: Новое знание, 2003. -635 с.

3. Нейман А. М. Пионеры маржинального анализа: Г. Госсен и И. Тюнен // Экономический анализ: теория и практика. - 2004. - №4. - с. 2-7.

4. Основы теории финансов / Под ред. Л. А. Дробозиной. – М.: Банки и биржи: ЮНИТИ, 1995.

5. Пестрякова Т. П. Механизм управления безубыточностью производства на предприятии // Экономический анализ: теория и практика. - 2004. - №4. - с. 52-56.

6. Попов В. М., Млодик С. Г., Зверев А. А. Анализ финансовых решений в бизнесе. – М.: КНОРУС, 2004. – 288 с.

7. Финансово-кредитный словарь / Под ред. Гарбузова В. Ф. – М.: Финансы и статистика, 1994. – 697 с.

8. Финансовый менеджмент /Под ред. А. М. Ковалевой. – М.: ИНФРА-М, 2002.

9. Финансы предприятий. // Под ред. Е. И. Бородиной. – М.: Банки и биржи, ЮНИТИ, 1995.

10. Финансы. Денежное обращение. Кредит / Под ред. Л. А. Дробозиной. – М.: Финансы, ЮНИТИ, 1997. – 479 с.

11. Шуляк П. Н. Финансы предприятия. – М.: Издательский дом «Дашков и Ко»., 2000. – 752 с.

|