Содержание

Введение

Глава 1 Общие положения по транспортному налогу

1.1 Налогоплательщики и объекты налогообложения

1.2 Налоговая база, налоговые ставки

1.3 Налоговый период, порядок исчисления и сроки уплаты налога

Глава 2. Транспортный налог в Чувашской Республике на примере организации ООО «Спецмонтажстрой»

2.1 Экономическая характеристика ООО "Спецмонтажстрой"

2.2 Расчет транспортного налога на примера ООО "Спецмонтажстрой"

2.3 Транспортный налог в бюджете Чувашской Республики

Заключение

Список используемой литературы

Введение

Введение транспортного налога являлось очередным этапом налоговой реформы, проводимой в России. Транспортный налог заменил налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, акцизы с продажи легковых автомобилей в личное пользование граждан и налог на имущество с физических лиц в отношении водных и воздушных транспортных средств.

Транспортный налог является региональным налогом, то есть устанавливается Налоговым Кодексом РФ (НК РФ) и законами субъектов РФ. При этом региональный налог вводится в действие законом субъекта РФ в соответствии с НК РФ и обязателен к уплате на территориях соответствующих субъектов РФ.

В отношении транспортного налога часть элементов налогообложения (объект, база, период, пределы изменения налоговой ставки) установлена федеральным законодательством, а другие элементы (ставки, порядок и сроки уплаты налога, формы отчетности, налоговые льготы) устанавливаются законодательными (представительными) органами субъекта РФ.

Целью работы является изучение общих положений по транспортному налогу, а также рассмотрение порядка исчисления и уплаты транспортного налога на конкретном предприятии.

Предметом исследования выступает транспортный налог в Чувашской Республике.

Объектом исследования является организация ООО "Спецмонтажстрой", находящаяся в Чувашской Республике. Порядок исчисления и уплаты транспортного налога определяется главой 28 "Транспортный налог" Налогового Кодекса Российской Федерации (НК РФ), введенной в действие Федеральным законом "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации" с 1 января 2003 года. Актуальность темы заключается в том, что транспортный налог является относительно новым для налогообложения. Плательщиками налога являются как физические, так и юридические лица. Платить его должны владельцы практически всех транспортных средств, будь то автомобиль, самолет или баржа. А так как мало кто из организаций обходится без транспорта, то данный налог коснется почти всех. Кроме того, в некоторых случаях налог придется платить и тем фирмам, у которых транспортного средства нет, и они пользуются им по доверенности. Поэтому важно знать: по каким ставкам облагается данный налог (в частности в Чувашской Республике), кто является налогоплательщиком, какова база налогообложения и как рассчитывается данный налог.

Реклама

"Транспортные средства" - это обобщенное наименование объекта налогообложения. В соответствии со ст.83 НК РФ налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению. Таким образом, регистрация транспортного средства влечет возникновение обязанности по постановке на налоговый учет. Основным критерием, по которому хозяйствующему субъекту присваивается статус налогоплательщика в целях применения гл.28 "Транспортный налог" НК РФ, является регистрация транспортного средства. Данный вывод следует из положений ст.357 НК РФ. В соответствии с ней плательщиками транспортного налога признаются лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Транспортные средства, не зарегистрированные в установленном законом порядке, не являются объектом обложения транспортным налогом (постановления ФАС ЦО от 03.04.2006 N А68-АП-279/12-05, ФАС ВВО от 30.01.2006 N А43-16227/2005-35-548). Следует также отметить Постановление ФАС СЗО от 14.12.2006 N А05-7361/2006-22, согласно которому транспортные средства, находящиеся на балансе общества, но не зарегистрированные в соответствии с законодательством РФ, не облагаются транспортным налогом. Незарегистрированное транспортное средство не может беспрепятственно передвигаться по российским дорогам, следовательно, оно не будет воздействовать на состояние дорог общего пользования, поэтому экономических оснований для обложения такого транспортного средства налогом нет.

Реклама

Если организация приобретает грузовые автомобили в качестве комплектующих средств и регистрирует их в установленном порядке в органах ГИБДД, то их следует рассматривать как объекты обложения транспортным налогом (согласно Письму Минфина РФ от 06.05.2006 N 03-06-04-04/15).

Если судно не зарегистрировано ни в одном из реестров судов РФ, то оно не является объектом обложения транспортным налогом (согласно Письму Минфина РФ от 13.02.2007 N 03-05-06-04/05). В отношении судна, зарегистрированного в бербоут-чартерном реестре (реестре арендованных иностранных судов), плательщиком транспортного налога является фрахтователь судна. На него не распространяется действие пп.4 п.2 ст.358 НК РФ, согласно которому не являются объектом налогообложения пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок. Данная льгота также не распространяется на иностранное лицо, имеющее в собственности грузовое судно. В соответствии с пп.9 п.2 ст.358 НК РФ суда, зарегистрированные в Российском международном реестре судов, также не являются объектом обложения транспортным налогом.

В Письме Минфина РФ от 12.12.2006 N 03-06-04-04/52 даны разъяснения по исчислению налога в отношении транспортных средств, переданных по договору лизинга. В соответствии со ст.20 Федерального закона N 164-ФЗ такое транспортное средство может быть зарегистрировано или на лизингодателя, или на лизингополучателя. Так, по мнению Минфина, если по договору лизинга транспортные средства, зарегистрированные на лизингодателя, временно переданы по месту нахождения лизингополучателя и временно поставлены на учет в ГИБДД по его местонахождению, то плательщиком транспортного налога является лизингодатель по месту их государственной регистрации. Если по соглашению сторон лизингодатель поручает лизингополучателю регистрацию предмета лизинга на имя лизингодателя, то в регистрационных документах должны быть указаны сведения о собственнике и владельце (пользователе) имущества. Организация, владеющая автомобилем по договору лизинга, является плательщиком транспортного налога, если по взаимному согласию между ней и лизингодателем данный автомобиль зарегистрирован на организацию (также Письмо Минфина РФ от 06.03.2006 N 03-06-04-04/07). Если лизингодатель не является резидентом РФ, а лизингополучатель, наоборот, является, то в этом случае плательщиком транспортного налога будет лизингополучатель, на которого в соответствии с законодательством РФ временно зарегистрировано транспортное средство.

Также индивидуальные предприниматели являются плательщиками транспортного налога. Однако в отношении них следует учесть следующее. Дело в том, что в гл.28 НК РФ не упоминается об индивидуальных предпринимателях, и она регулирует порядок налогообложения организаций и физических лиц. А поскольку в целях применения налогового законодательства под индивидуальными предпринимателями понимаются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица (п.2 ст.11 НК РФ), следовательно, предприниматели, исчисляя и уплачивая транспортный налог, должны руководствоваться порядком, установленным для физических лиц.

Налогоплательщики - физические лица уплачивают транспортный налог по итогам налогового периода (календарного года) согласно п.1 ст.360 НК РФ на основании уведомлений налогового органа. Другими словами, индивидуальный предприниматель не участвует в расчете суммы транспортного налога, не заполняет и не сдает налоговую декларацию, а также не сообщает налоговому органу сведения, необходимые для исчисления данного налога.

В соответствии со ст.52 НК РФ налоговое уведомление может быть передано физическому лицу лично под расписку или иным способом, подтверждающим факт получения уведомления (например, по почте заказным письмом).

Часть вторая ст.357 НК РФ закрепляет по состоянию на дату опубликования Закона N 110-ФЗ (30 июля 2002 г) распространенную на практике ситуацию "продажи" транспортного средства на основе генеральной доверенности. Согласно ст.185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. Доверенность не является основанием для регистрации транспортного средства. Поскольку предметом доверенности не может быть передача права собственности, то у лица, выдавшего доверенность, сохраняются права собственника.

Согласно абзацу второму ст.357 НК РФ по транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения им до момента официального опубликования Закона N 110-ФЗ, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Согласно Правилам регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения, утвержденным приказом МВД России от 26.11.96 N 624 "О порядке регистрации транспортных средств", транспортные средства регистрируются только за юридическими или физическими лицами, указанными в паспорте транспортного средства, в справке-счете или ином документе, удостоверяющем право собственности на транспортные средства (п.1.3).

Вместе с тем установлено, что при изменении места эксплуатации транспортного средства осуществляется временная регистрация его места пребывания. Однако особенностью режима временной регистрации является то, что автотранспортное средство в период пребывания по месту эксплуатации продолжает оставаться зарегистрированным за собственником.

Таким образом, несмотря на изменение места пребывания (эксплуатации) транспортного средства, обязанность по уплате налога к арендатору (лизингополучателю) не переходит, а остается на собственнике транспортного средства. Сделанный вывод соответствует общему правилу, что имущественный (реальный) налог уплачивает собственник облагаемого имущества независимо от того, кто и как фактически использует имущество.

В случае если у транспортного средства имеется несколько собственников, также возникает вопрос об определении обязанности уплаты налога. Для решения данного вопроса необходимо обратить внимание на определение плательщика транспортного налога, сформулированное в ст.357 НК РФ. Им признается лицо, на которое зарегистрировано транспортное средство. Правила регистрации автомототранспортных средств не предусматривают регистрации транспортного средства на нескольких лиц. Следовательно, постоянная регистрация транспортного средства не может осуществляться в нескольких местах (по юридическим адресам всех сособственников) одновременно. Не может быть несколько лиц, на которых зарегистрировано транспортное средство, следовательно, не может быть несколько плательщиков одного налога в отношении одного и того же транспортного средства.

На территории Чувашской Республики от уплаты налога освобождаются:

- Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы;

- инвалиды, в том числе дети-инвалиды, а также лица, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, ядерных испытаний на Семипалатинском полигоне, аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, и их общественные объединения (организации), хозяйственные товарищества и общества, уставный капитал которых состоит из вклада общественного объединения инвалидов, использующие транспортные средства для осуществления своей уставной деятельности;

- оборонные спортивно-технические организации (общества) и организации потребительской кооперации.

Также не признаются налогоплательщиками лица, являющиеся организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации", в отношении транспортных средств, принадлежащих им на праве собственности и используемых в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Не являются объектом налогообложения:

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты санитарной авиации и медицинской службы.

1.2 Налоговая база, налоговые ставки

В соответствии со ст.359 НК РФ налоговая база по транспортному налогу определяется:

1) отдельно по каждому транспортному средству:

- в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства в лошадиных силах;

- в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах.

2) отдельно:

в отношении не указанных в ст.359 НК водных и воздушных транспортных средств, - как единица транспортного средства.

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства. Налоговые ставки, установленные в Чувашской Республике приведены в Таблице 1.

Таблица 1. Налоговые ставки в Чувашской Республике

| Наименование объекта налогообложения |

Налоговая ставка (рублей) |

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): |

| до 100 л.с. (до 73,55 кВт) включительно |

9 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

15 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

25 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

38 |

| свыше 250 л.с. (свыше 183,9 кВт) |

63 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): |

| до 20 л.с. (до 14,7 кВт) включительно |

3 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно |

7 |

| свыше 35 л.с. (свыше 25,74 кВт) |

16 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): |

| до 200 л.с. (до 147,1 кВт) включительно |

17 |

| свыше 200 л.с. (свыше 147,1 кВт) |

31 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): |

| до 100 л.с. (до 73,55 кВт) включительно |

17 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

27 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

34 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

43 |

| свыше 250 л.с. (свыше 183,9 кВт) |

58 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) |

9 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): |

| до 50 л.с. (до 36,77 кВт) включительно |

10 |

| свыше 50 л.с. (свыше 36,77 кВт) |

21 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): |

| до 100 л.с. (до 73,55 кВт) включительно |

17 |

| свыше 100 л.с. (свыше 73,55 кВт) |

38 |

| Яхты и другие парусные суда с мощностью двигателя (с каждой лошадиной силы): |

| до 100 л.с. (до 73,55 кВт) включительно |

50 |

| свыше 100 л.с. (свыше 73,55 кВт) |

75 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): |

| до 100 л.с. (до 73,55 кВт) включительно |

43 |

| свыше 100 л.с. (свыше 73,55 кВт) |

88 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) |

38 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) |

43 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) |

35 |

| Другие водные и воздушные суда, не имеющие двигателей (с единицы транспортного средства) |

352 |

В соответствии с п.2 ст.361 НК РФ налоговые ставки могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более, чем в 5 раз.

В соответствии с п.3 ст.361 НК РФ допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

1.3 Налоговый период, порядок исчисления, порядок и сроки уплаты налога

Согласно ст.360 НК РФ налоговым периодом по транспортному налогу признан календарный год - период с 1 января по 31 декабря. Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал, второй квартал, третий квартал. При установлении налога законодательные (представительные) органы субъектов Российской Федерации вправе не устанавливать отчетные периоды.

По итогам года определяется налоговая база и исчисляется подлежащая уплате сумма налога. Однако при смене налогоплательщика в течение календарного года налог будет уплачиваться не за полный налоговый период. В этом случае налоговый период для нового и старого владельцев транспортного средства будет рассчитываться с учетом коэффициента, равного числу месяцев, в течение которых лица признавались налогоплательщиками, деленному на 12.

Таким образом, если в течение налогового периода изменился налогоплательщик (лицо, на имя которого зарегистрировано транспортное средство), то согласно ст.78 НК РФ, у лица, которое заплатило налог за 12 месяцев, возникает право на зачет или возврат излишне уплаченной суммы налога пропорционально тому времени, в течение которого транспортное средство уже не было зарегистрировано на его имя.

В соответствии со ст.362 НК РФ налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено настоящей статьей.

Сумма налога, подлежащая уплате в бюджет налогоплательщиками, являющимися организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

Налогоплательщики, являющиеся организациями, исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.

В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц (в ред. Федерального закона от 20.10.2005 N 131-ФЗ).

Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах, а также о лицах, на которых зарегистрированы транспортные средства, в течение 10 дней после их регистрации или снятия с регистрации.

Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения сведения о транспортных средствах, а также о лицах, на которых зарегистрированы транспортные средства, по состоянию на 31 декабря истекшего календарного года до 1 февраля текущего календарного года, а также обо всех связанных с ними изменениях, произошедших за предыдущий календарный год.

В соответствии с п.6 ст.362 НК РФ, введенным Федеральным законом от 20.10.2005 N 131-ФЗ, законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Законом Чувашской Республики установлен следующий порядок и сроки уплаты транспортного налога и авансовых платежей по налогу:

- Налогоплательщики, являющиеся организациями, по итогам отчетного периода уплачивают авансовые платежи по налогу в сроки, установленные статьей 363.1 Налогового кодекса Российской Федерации для подачи налогового расчета по авансовым платежам по налогу.

- Сумма транспортного налога, исчисленная по итогам налогового периода, уплачивается организациями в срок, установленный статьей 363.1 Налогового кодекса Российской Федерации для подачи налоговой декларации по транспортному налогу.

- В соответствии со статьей 363 Налогового кодекса Российской Федерации налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления.

- Сумма транспортного налога, исчисленная по итогам налогового периода, уплачивается физическими лицами не позднее 31 марта года, следующего за истекшим налоговым периодом.

Авансовые платежи определяются по итогам отчетного периода исходя из действующих налоговых ставок и налоговой базы. Уплата авансовых платежей производится не позднее 25-го числа месяца, следующего за отчетным периодом, в размере одной четвертой от общей суммы транспортного налога, подлежащей уплате по итогам налогового периода.

Налогоплательщики-организации производят окончательную уплату суммы налога, исчисленной за налоговый период по транспортному налогу, за вычетом сумм, уплаченных в виде авансовых платежей, не позднее 1 марта года, следующего за истекшим налоговым периодом по транспортному налогу.

Глава 2. Транспортный налог в Чувашской Республике на примере организации ООО «Спецмонтажстрой»

2.1 Экономическая характеристика ООО "Спецмонтажстрой"

Общество с ограниченной ответственностью «Спецмонтажстрой» является юридическим лицом – коммерческой организацией. Общество переименовано из ООО «Канашгаздорсервис-1» в «Спецмонтажстрой», является правопреемником ООО «Канашгаздорсервис-1».

Общество является юридическим лицом, обладает обособленным имуществом, имеет право заключать сделки, имеет самостоятельный баланс, рублевый, валютный и другие счета в кредитных учреждениях.

Целью деятельности ООО «Спецмонтажстрой» является извлечение прибыли при осуществлении производственно-коммерческой деятельности.

Предметами деятельности предприятия являются:

- подготовка строительного участка;

- строительство зданий и сооружений;

- монтаж инженерного оборудования зданий и сооружений;

- производство отделочных работ;

- аренда строительных машин и оборудования с оператором;

- работы по геодезическим изысканиям;

- проектные работы по архитектурному проектированию, строительному проектированию и конструированию, проектированию инженерных сетей и систем, разработка специальных разделов проектов;

- производство отдельных видов строительных материалов, конструкций и изделий (из металла, бетона, сборного железобетона, древесины, пластмасс, а/б смеси и компонентов для её приготовления);

- выполнение строительно-монтажных и ремонтных работ, в том числе и в жилищном строительстве (земляные работы, возведение несущих и ограждающих конструкций зданий и сооружений, работы по устройству наружных и внутренних инженерных сетей, систем и оборудования, работы по защите конструкций и оборудования, отделочные работы, монтаж технологического оборудования);

- строительство (монтаж) наружных газопроводов от ГРС до потребителей, городов и других населенных пунктов из стальных и полиэтиленовых труб;

- строительство (монтаж) ГРП (ГРУ, в том числе шкафного типа), котельных;

- строительство (монтаж) газопроводов газового оборудования, промышленных сельскохозяйственных предприятий, предприятий бытового обслуживания, общественных зданий и жилых домов, проведение контроля и испытаний газопроводов, газового оборудования и материалов неразрушающими методами контроля, проведение механических и других видов испытаний;

- техническое обслуживание эксплуатация и ремонт (в том числе капитальный) средств защиты подземных газопроводов от электрохимической коррозии подземных и надземных газопроводов, газового оборудования промышленных сельскохозяйственных предприятий, предприятий бытового обслуживания, котельных, ГРП, жилых домов и общественных зданий;

- разработка проектно-сметной документации на строительство газопроводов природного газа от ГРС до потребителей, газопроводов сжиженных углеводородных газов, систем контроля и защиты объектов газового хозяйства;

- проектирование ГРП на газопроводах и средств защиты газопроводов от электрохимической коррозии;

- проектирование газопроводов и газового оборудования промышленных предприятий, предприятий бытового обслуживания, котельных, общественных зданий и жилых домов, изготовление и ремонт газового оборудования, в том числе разъемных и неразъемных соединений полиэтиленсталь, труб из полиэтилена, фитингов и соединительных деталей исходных материалов и запасных частей для них;

- сервисное обслуживание и наладка машин, аппаратов, приборов, приспособлений и оснастки, применяемые в строительстве;

- строительство магистральных газопроводов, строительство производств и объектов нефтяной и газовой промышленности;

- проведение промышленных работ с применением устройств, генерирующих ионизирующее излучение, проведение контроля за радиационной обстановкой, хранение аппаратуры, генерирующей ионизирующее излучение, приборов, содержащих радиоактивные вещества;

- сельскохозяйственная, мукомольная, коммерческая, торгово-закупочная деятельность, оптовая и розничная торговля;

- производство товаров народного потребления и продукции производственно-технического назначения, в том числе швейное, деревообрабатывающее производство, производство продуктов питания, оказание услуг населению;

- разработка новейших технологий для практической реализации предметов деятельности общества;

- производство (изготовление и обработка) узлов и деталей производственно-технического назначения, а также специализированного оборудования;

- выполнение строительных ремонтных, восстановительных работ;

- организация новых и совершенствование действующих промышленных производств;

- стимулирование изобретательской и рационализаторской деятельности и внедрение её результатов в практику осуществления предмета деятельности и основных задач общества;

- организация производства и реализации населению товаров народного потребления;

- участие в разработке и реализации российских и региональных научно-исследовательских программ;

- разработка и внедрение в производство малоотходных, экологически чистых и ресурсосберегающих технологий;

- осуществление биржевой, брокерской, печатно-издательской, спонсорской, рекламной деятельности;

- обеспечение имущественных интересов общества и его деловой репутации;

- научно-исследовательская деятельность;

- проведение технических, технико-экономических, финансовых, правовых и иных экспертиз и консультаций;

- информационное обслуживание;

- торговая, торгово-посредническая, закупочная, сбытовая деятельность, создание оптово-розничных торговых подразделений и предприятий, в том числе с правом реализации за валюту в соответствии с действующим законодательством;

- организация и проведение выставок, выставок-продаж, ярмарок, аукционов, торгов. Лотерей, как в РФ, так и за её пределами, в том числе и иностранных государствах;

- рекламная деятельность на всех видах рекламоносителей;

- диагностическое обследование, техническое обслуживание и ремонт всех видов автотранспортной техники с оказанием транспортных услуг и услуг специальных машин и механизмов;

- оказание услуг предприятиям общественного питания, в том числе организация работ ресторанов, кафе, баров, столовых;

- общестроительные работы;

- геодезические работы, выполняемые на строительной площадке;

- подготовительные работы;

- земляные работы;

- устройство бетонных и железобетонных конструкций;

- монтаж бетонных и железобетонных конструкций;

- изоляционные работы;

- кровельные работы;

- санитарно-технические работы;

- работы по устройству наружных сетей и коммуникаций;

- работы по устройству внутренних инженерных систем и оборудования;

- специальные работы;

- монтаж стальных конструкций;

- защита конструкций, технологического оборудования и трубопроводов;

- транспортное строительство;

- автомобильные дороги 3 и 4 категорий;

- магистральные дороги и улицы городов;

- улицы и дороги жилой застройки;

- укрепительные работы;

- содержание автомобильных дорог и искусственных сооружений;

- комплекс осуществленных в течении всего года работ по уходу за дорогой, дорожных сооружений и полосой отвода, элементами обстановки дорог;

- организации и безопасности движения, предупреждению появления и устранению деформаций и повреждений, в результате которых поддерживается транспортно-эксплуатационное состояние дороги в соответствии с требованиями ГОСТ 50597-93;

- ремонт и реконструкция автомобильных дорог;

- комплекс работ по восстановлению транспортно-эксплуатационных и технических характеристик дорог и дорожных сооружений, работы по повышению сцепных качеств дорожных покрытий, улучшению ровности дорожных покрытий, повышению прочности дорожного покрытия и земляного полотна, восстановлению изношенных конструкций и деталей дорожных сооружений или их замене на более прочные и экономичные, а также по улучшению обустройства и благоустройства дорог, по цивилизованному развитию дорожного сервиса;

- оказание услуг по грузоперевозкам и пассажирским перевозкам автомобильным транспортом, транспортно-экспедиционных услуг, услуг по ремонту техники и автотранспорта;

- работы по устройству наружных инженерных сетей и коммуникаций;

- прокладка магистральных газопроводов;

- прокладка продуктопроводов;

- прокладка внутригородских, поселковых и межпоселковых газопроводов;

- работы по устройству внутренних инженерных систем и оборудования;

- устройство газовых систем и установок оборудования;

- устройство технологических трубопроводов;

- монтаж технологического оборудования: дробильно-размольного, обогатительного и агломерационного;

- котельных установок и оборудования;

- предприятий строительного, дорожного и коммунального машиностроения;

- предприятий служб дорожного хозяйства, включая автомобильных дорог и искусственных сооружений на них;

- пусконаладочные работы дробильно-размольного, обогатительного и агломерационного оборудования;

- оборудование предприятий дорожного хозяйства;

- оборудование предприятий строительного укрепления и коммунального машиностроения, систем водоснабжения и канализации.

ООО «Спецмонтажстрой» по организационно-правовой форме относится к негосударственному предприятию, являясь акционерным обществом. Условия производства и определили структуру управления. Как и на всех предприятиях аналогичного профиля принята линейно-функциональная структура управления.

Высшим органом управления ООО «Спецмонтажстрой» является общее собраннее участников. Собрание может быть очередным и внеочередным. Очередные собрания проводятся один раз в год, созывается исполнительным органом общества в первой декаде третьего месяца после окончания финансового года. Внеочередное общее собрание созывается директором по его инициативе.

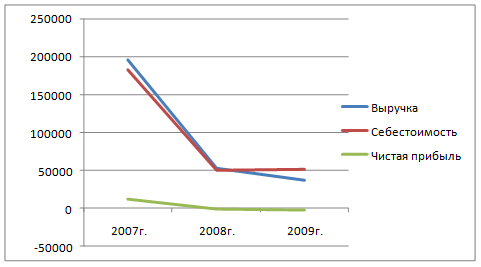

Выручка от продажи товаров, продукции, работ, услуг в 2009 году составила 36874 тыс. рублей, что на 30% меньше чем в 2008 году и на 80% меньше чем в 2007 году.

Себестоимость проданных товаров, продукции, работ, услуг в 2009 году составила 51866 тыс. рублей, что на 2% больше, чем в 2009 году и на 72% меньше, чем в 2007 году.

Рис.1.Динамика основных показателей

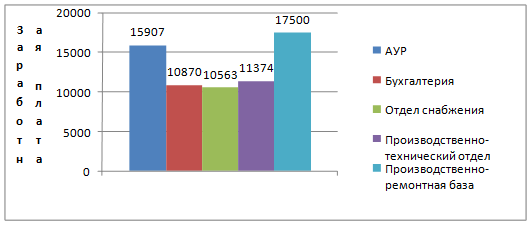

Численность работников ООО «Спецмонтажстрой составляет 118 человек. Средняя заработная плата на предприятии составляет 13242 рубля.

Рис.2. Средняя заработная плата в разрезе подразделений.

Анализируя среднюю заработную плату в разрезе подразделений видно, что самая высокая заработная плата в подразделении производственно-ремонтной базы и административно-управленческого персонала.

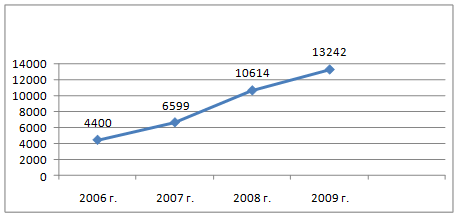

Рис.3. Динамика средней заработной платы.

По динамике средней заработной платы с 2006 по 2009 год видно постепенное равномерное увеличение заработной платы.

По сравнению с 2008 годом заработная плата увеличилась на 25%. По сравнению с 2006 годом на 201%.

2.2 Расчет транспортного налога на примера ООО "Спецмонтажстрой"

Организация ООО "Спецмонтажстрой" на 1 января 2010 года имеет на балансе следующие транспортные средства, зарегистрированные в Чувашской Республике:

легковой автомобиль ToyotaCamry мощностью 277 л. с.;

легковой автомобиль MitsubishiLancer 9 мощностью 98 л. с.;

грузовой автомобиль КамАЗ 5320 мощностью 210 л. с.;

грузовой автомобиль ЗИЛ 4331 мощностью 160 л. с. (10 августа произведена замена и регистрация двигателя мощностью 195 л. с).

Также организацией ООО "Спецмонтажстрой" 20 мая 2009 года был приобретен и зарегистрирован легковой автомобиль ВАЗ 21154 мощностью 56 л. с. Автомобиль был продан и снят с учета 15 ноября 2009 года.

Организации по истечении каждого отчетного периода самостоятельно исчисляют суммы авансовых платежей по налогу в размере 1/4 произведения соответствующей налоговой базы и налоговой ставки (п.2.1. ст.362 НК РФ). Исключением является тот случай, когда при установлении налога законодательные органы субъектов РФ не определяют отчетные периоды. В данном случае авансовые платежи по транспортному налогу не исчисляются и, соответственно, не уплачиваются.

При исчислении суммы транспортного налога, подлежащей уплате в бюджет по итогам года, следует учесть, что она определяется как разница между исчисленной суммой налога за год и уплаченными по итогам отчетных периодов суммами авансовых платежей по налогу.

Суммы авансовых платежей по транспортному налогу рассчитываются не нарастающим итогом, то есть при определении размера доплаты за год бухгалтеру следует вычесть из годовой суммы налога все три суммы авансовых платежей.

Если транспортное средство регистрируется (снимается с регистрации) в течение налогового (отчетного) периода, то при исчислении суммы транспортного налога (авансового платежа) бухгалтер должен применить коэффициент. Он определяется как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на фирму, к числу календарных месяцев в налоговом (отчетном) периоде (п.3 ст.362 НК РФ). При этом месяц регистрации и снятия с нее принимается за полный. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца он равен одному полному месяцу (см. также письма Минфина РФ от 04.07. 2006 N 03-06-04-04/28, от 08.06. 2005 N 03-06-04-04/26).

Необходимо рассчитать сумму налога за 2009 год, подлежащую уплате организацией ООО "Спецмонтажстрой".

Транспортный налог для одного транспортного средства в общем случае будет рассчитываться по следующей формуле:

ТН=НБ*НС*К, где

ТН - сумма налога;

НБ - налоговая база (мощность, л. с);

НС - налоговая ставка (руб. /л. с);

К - коэффициент (число месяцев в году, в течение которых транспортное средство было зарегистрировано на организацию, деленное на 12). Месяц, в котором был зарегистрировано или снято с учета транспортное средство, считается полным.

Сумма налога за легковой автомобиль ToyotaCamry за 2009 год составляет:

277 л. с. * 63 рублей = 17451 рублей.

Сумма налога за легковой автомобиль MitsubishiLancer 9 за 2009 год составляет:

98 л. с. * 9 рублей = 882 рублей.

Сумма налога за грузовой автомобиль КамАЗ 5320 за 2009 год составляет:

210 л. с. * 43 рублей = 9030 рублей.

Сумма налога за грузовой автомобиль ЗИЛ 4331 (с учетом произведенной замены двигателя и перерегистрации) будет рассчитываться следующим образом:

( (160 * 8) + (195 * 4)): 12 * 34 = 5836 рубля.

Сумма налога за легковой автомобиль ВАЗ 21154 за 2009 год будет рассчитываться следующим образом:

56 л. с. * 9 рублей : 12 месяцев *7 месяцев = 294 рублей.

Общая сумма подлежащего внесению в бюджет транспортного налога организацией ООО "Спецмонтажстрой" за 2009 год составляет 33493 рубля.

В соответствии с законом Чувашской Республики от 27.06.2008. № 28 организация ООО "Спецмонтажстрой" в течение налогового периода будет уплачивать авансовые платежи по транспортному налогу, исчисляемые по итогам отчетных периодов. Отчетными периодами признаются I, II и III кварталы календарного года.

Для данной организации сроки уплаты транспортного налога будут следующими:

| Отчетный период |

Сумма авансовых платежей |

Сроки уплаты |

| I квартал |

8374 рубля |

до 25 апреля 2009 года |

| II квартал |

8374 рубля |

до 25 июля 2009 года |

| III квартал |

8374 рубля |

до 25 октября 2009 года |

| Окончательная уплата суммы налога |

8371 рубль |

до 1 февраля 2010 года |

2.3 Транспортный налог в бюджете Чувашской Республики

В 2009 году в Чувашской Республике всего поступило налогов 15 3294 80 тыс. руб., что на 4,6 % меньше поступлений 2008 года. Снижение произошло за счет уменьшения поступлений налога на прибыль на 38,7%.

Наибольший удельный вес в структуре поступлений у налога на товары - 58,6% от общей суммы поступлений (8 980 710 тыс. руб.), по сравнению с 2008 годом поступило на 13,9 % больше.

Таблица 2. Анализ структуры поступлений в бюджет Чувашской Республики в 2009 году

| Налог |

2009 г. |

% к итогу |

| Всего по налоговым и другим доходам |

15 329 480 |

100 |

| Налоги на прибыль |

3 598 622 |

23,5 |

| Налог на товары (работы, услуги) |

8 980 710 |

58,6 |

| Налоги на имущество |

2 683 955 |

17,5 |

В том числе:

Транспортный налог

|

293 017 |

1,9 |

Из него:

Транспортный налог с организаций

|

87 998 |

0,5 |

| Транспортный налог с физических лиц |

205 019 |

1,4 |

Таблица 3. Анализ динамики поступлений в бюджет Чувашской Республики в 2008-2009гг.

| Налог |

2008 г. |

2009 г. |

% к 2008 г. |

| Всего по налоговым и другим доходам |

16 117 750 |

15 329 480 |

95,1 |

| Налоги на прибыль |

5 867 146 |

3 598 622 |

61,3 |

| Налог на товары (работы, услуги) |

7 882 836 |

8 980 710 |

113,9 |

| Налоги на имущество |

2 477 790 |

2 683 955 |

108,3 |

| В том числе: Транспортный налог |

210 021 |

293 017 |

139,5 |

Поступление транспортного налога также увеличилось на 39,5% по сравнению с 2008 годом, сумма поступлений составила 293 017 тыс.руб. В структуре транспортного налога 26,3% - это налог с организаций,73,7% - налог с физических лиц.

Заключение

Налоговая система является одним из самых важных элементов Российской экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Основной задачей бюджетной политики в долгосрочной перспективе является усиление стимулирующей функции бюджета как инструмента экономического развития, изменение структуры расходов в соответствии с приоритетами государственной политики в области экономического развития одновременно с обеспечением долгосрочной устойчивости бюджетов бюджетной системы Российской Федерации.

Одним из направлений долгосрочной денежно-кредитной и бюджетной политики до 2020 г.г. – усиление стимулирующего влияния налоговой системы на развитие экономики при одновременном устойчивом выполнении фискальной функции.

Реализация указанного приоритетного направления должна производиться через совершенствование налоговой политики, обеспечивающей дополнительные стимулы для:

- создания новых производств, развития бизнеса с высокой добавленной стоимостью, развития малого предпринимательства, прежде всего в высокотехнологичных секторах;

- обновления и технического перевооружения основных фондов в экономике;

- финансирования со стороны работодателей образования, здравоохранения и пенсионного обеспечения своих сотрудников;

- проведения научно-исследовательских и опытно-конструкторских работ, практического внедрения их результатов;

- увеличения глубины переработки природных ресурсов;

- развития российской финансовой инфраструктуры;

- повышения экономической активности населения;

- опережающее устранения инфраструктурных ограничений экономического роста;

- снижение негативного воздействия производства на окружающую среду и сдерживание выбросов парниковых газов.

Механизмы налоговой политики, в том числе администрирования налогов и сборов, должны предусматривать упрощение налоговой системы, снижение издержек налогоплательщиков, связанных с исполнением налогового законодательства, стимулировать перемещение финансовых центров и центров прибыли корпораций из стран с пониженным налогообложением в Россию.

Это предусматривает, в числе прочего:

- упрощение формы налоговых деклараций и процедуры их подачи;

- совершенствование процедур исчисления и возмещения налога на добавленную стоимость;

- предоставление вычета по НДС по выданным авансам;

- реформирование единого социального налога, страховых взносов на обязательное пенсионное страхование, страховых взносов в систему обязательного медицинского страхования, предусматривающее поддержание эффективного тарифа;

- совершенствование амортизационной политики для целей налогообложения, в части сокращения сроков полезного использования машин и оборудования, а также повышения размера амортизационной премии до 30% по активной части основных фондов;

- освобождение от налогообложения прибыли доходов от реализации ценных бумаг;

- облегчение условий освобождения от налогообложения дивидендов, полученных от дочерних предприятий;

- совершенствование системы налогообложения добычи нефти для стимулирования разработки новых месторождений и полного использования потенциала уже разрабатываемых;

- совершенствование системы взимания акцизов и вывозных пошлин на нефтепродукты в целях стимулирования производства продуктов высокого передела;

- создание эффективной системы налогообложения недвижимости как одного из важнейших источников доходов региональных и местных бюджетов;

- создание эффективной системы налогообложения при трансфертном ценообразовании, налогообложения консолидированной финансовой отчетности;

- разработка новых правил налогообложения некоммерческих организаций, предполагающих освобождение их от налога на прибыль при соблюдении условий, касающихся связи осуществляемой ими предпринимательской деятельности с основной деятельностью НКО, введение льготы по налогу на прибыль для предприятий, осуществляющих пожертвования на благотворительную деятельность;

- упрощение реструктуризации задолженности юридических лиц по налогам и сборам, а также пеням и штрафам в части увеличения сроков и упрощения процедур.

Следует также последовательно сокращать налоговую нагрузку на малообеспеченные слои населения за счет увеличения социальных налоговых вычетов, совершенствовать в стимулирующих целях механизмы налогообложения доходов населения (введение налога на недвижимость, зависящего от рыночной стоимости объектов недвижимости). При этом в долгосрочной перспективе не будет пересматриваться плоская шкала подоходного налога или увеличиваться его ставка. Реформирование налогов и взносов на социальные нужды должно проводиться в увязке с реформой систем пенсионного, медицинского и социального страхования.

Подытоживая, следует сказать, что дальнейшие развития в отношении транспортного налога должны заключаться не только в изменении законодательной базы в этой области на основе выявления наиболее значимых ошибок, но также в радикальном повсеместном изменении отношения налоговых органов к своей работе, что является одним из приоритетов налоговой политики.

Список используемой литературы

1. Конституция Российской Федерации, М.: Проспект, 2008 г.

2. Налоговый кодекс РФ. Части I и II . Официальный текст с изменениями и дополнениями. /Под общей редакцией Ю.Н.Власова. М: Омега-Л, 2007 г.

3. Федеральный закон РФ от 27 июля 2006 г. № 137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса РФ и в отдельные законодательные акты РФ в связи с осуществлением мер по усовершенствованию налогового администрирования».

4. Закон РФ от 27.12.91 г. N 2118-I "Об основах налоговой системы в Российской Федерации".

5. Закон РФ от 19.12.91 N 2003-1 "О налогах на имущество физических лиц".

6. Закон 18.10.91 г. № 1759-1 "О дорожных фондах в РФ".

7. Указ Президента РФ от 22.12.93 N 2270 "О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней".

8. Инструкция МНС России от 04.04. 2000 N 59 "О порядке исчисления и уплаты налогов, поступающих в дорожные фонды".

9. Правила регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения // утв. приказом МВД России от 26.11.96 N 624 "О порядке регистрации транспортных средств".

10. Постановление Правительства Российской Федерации от 12.08.94 г. N 938 "О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации".

11. Закон РФ от 27.12.91 г. N 2118-I "Об основах налоговой системы в Российской Федерации".

12. Приказ Минфина РФ от 19.12. 2006 N 179н "О внесении изменений в приказ Министерства финансов Российской Федерации от 23 марта 2006 г. N 48н "Об утверждении формы налогового расчета по авансовым платежам по транспортному налогу и Рекомендаций по ее заполнению".

13. Закон Чувашской Республики от 7 декабря 2009 года № 71 "О республиканском бюджете Чувашской Республики на 2010 год и на плановый период 2011 и 2012 годов" 02. Закон Чувашской Республики от 19 февраля 2010 года № 1 о внесении изменений в Закон Чувашской Республики "О республиканском бюджете Чувашской Республики на 2010 год и на плановый период 2011 и 2012 годов"

14. Закон Чувашской Республики от 23 июля 2001 г. N 38 "О вопросах налогового регулирования в Чувашской Республике, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации" (с изменениями от 26 ноября, 27 декабря 2001 г., 30 апреля, 27 ноября 2002 г., 23 мая, 25 ноября 2003 г., 25 мая, 24 ноября 2004 г., 10 октября, 18 ноября 2005 г., 20 ноября 2006 г., 4 июня, 25 сентября 2007 г., 27 июня 2008 г., 31 марта, 19 октября 2009 г.)

15. Концепция долгосрочного социально-экономического развития Российской Федерации, - М, 2008г.

16. Основные параметры прогноза социально-экономического развития Российской Федерации на период до 2020-2030 годов, - М, 2008г.

17. Сафронов К. Новые налоги – новые сюрпризы // Налоги и платежи. - № 2. – 2003 г.

18. Симаков А.М. Налогообложение владельцев транспортных средств – вопросы и ответы // Российский налоговый курьер. - № 10. – 2002 г.

19. Филимонова М.С. Новое о транспортном налоге // Налоги и финансовое право. - № 9. – 2006 г.

20. www.rg.ru – сайт «Российской газеты».

21. http://www.roskodeks.ru – российское законодательство «Роскодекс».

22. http://www.economy.gov.ru – сайт Министерства экономического развития РФ.

23. http://www.nalog.ru – сайт Федеральной налоговой служы РФ.

24. www.cap.ru – сайт органов власти Чувашской Республики

25. http://gov.cap.ru/main.asp?govid=108 – контрольно-счетная палата Государственного совета Чувашской Республики

26. Устав ООО «Спецмонтажстрой»

|