ТЕОРЕТИЧНІ АСПЕКТИ УПРАВЛІННЯ КРЕДИТНИМИ РИЗИКАМИ

1 Сутність і роль кредиту в ринкових умовах

Кредит (від лат. creditum – позика, борг) – одна з найскладніших економічних категорій, характер об'єктивної необхідності якої обумовлений, з одного боку, становищем та розвитком товарно-грошових відносин, з іншого – такою специфікою її прояву, як поворотний рух вартості. Оскільки надання кредиту є специфічною, відокремленою формою грошових відносин, воно має власні особливості, пов'язані з обслуговуванням усього процесу розширеного відтворення та забезпеченням його безперервності. У цьому плані база функціонування кредитних відносин – тимчасове вивільнення грошових коштів та поява тимчасової потреби в них.

Об'єктивні відхилення фактичної потреби господарюючих суб'єктів у фінансуванні їх господарської діяльності від наявності (надлишку або нестачі) вільних ресурсів залежать від багатьох факторів, серед яких: капіталомісткість виробничої діяльності; сезонність виробництва; співвідношення між тривалістю виробництва та тривалістю обігу продукції, коливання цін на неї; оберненість дебіторської заборгованості та ін. У зв'язку з цим з'являється можливість заповнювати тимчасову нестачу коштів одних господарюючих суб'єктів за рахунок тимчасового надлишку коштів інших. Очевидно, що для реалізації цієї можливості необхідні відповідні економіко-правові умови.

З одного боку, сама природа кредитної угоди зумовлює необхідність майнової відповідальності її учасників за виконання прийнятих на себе зобов'язань. З іншого, обов'язкова умова виникнення кредитних відносин – це збігання інтересів кредитора і позичальника. Вирішальне значення при цьому має узгодження таких характеристик, як забезпеченість позики, термін кредитування, рівень процентної ставки, наявність альтернативних варіантів фінансування та розміщення коштів.

Таким чином, як економічна категорія кредит – це сукупність відповідних економічних відносин між кредитором та позичальником з приводу поворотного руху вартості. Суб'єктами кредитної угоди можуть виступати будь-які юридично самостійні господарюючі одиниці, що вступають у відносини тимчасового запозичення вартості в грошовій або товарній формі. Об'єкт кредитної угоди – позикова вартість, відокремлення якої пов'язано з характером руху від кредитора до позичальника та від позичальника до кредитора. Необхідність повернення позикової вартості позичальником зумовлюється збереженням права власності на неї кредитора, а забезпечення повернення досягається в процесі використання позикової вартості в господарській діяльності позичальника. При цьому основними стимулюючими мотивами кредитних угод з боку кредитора є одержання доходу у вигляді позикового процента, а з боку позичальника – покриття нестачі власних ресурсів і отримання доходу в результаті використання позикової вартості.

Реклама

Кредит як економічне явище має свої межі, в яких він об'єктивно зберігає свою сутнісну специфіку. У протилежному разі надлишкове кредитування, як і недостатність кредитних вкладень (тобто порушення економічно обґрунтованих меж) спричиняє негативний вплив на суспільно-економічні відносини в цілому. Виділяють зовнішні та внутрішні межі кредиту. Зовнішні межі відображають межі відносин стосовно акумуляції та розміщення кредитних ресурсів у цілому. Вони залежать в основному від таких факторів:

1. рівня розвитку виробництва;

2. обсягу і структури кредитних ресурсів;

3. соціально-економічної політики:

4. системи ціноутворення і рівня цін;

5. форми кредитних відносин;

6. структури кредитної системи;

7. фінансового стану суб'єктів господарювання.

Внутрішні межі відображають припустиму міру розвитку окремих форм кредиту в його зовнішніх межах, що обумовлено специфікою прояву різних типів кредитних відносин.

Кредит – це позичковий капітал банку у грошовій формі, що передається у тимчасове користування на умовах забезпеченості, повернення, строковості, платності та цільового характеру використання.

Розрізняють такі основні форми сучасного кредиту, як комерційний, банківський, споживчий, державний, іпотечний, міжнародний.

Комерційний кредит виділяється одними підприємствами (фірмами, компаніями) іншим у формі продажу товару з відстроченням платежу й оформляється векселем. Даний кредит надається з метою прискорення реалізації товарів. Ціна останніх зростає на суму відсотка. На таку ж величину росте величина векселя. Виконуючи в тім або іншому ступені більшість із функцій, комерційний кредит все-таки є недосконалою формою. Це обумовлено тим, що його величина обмежена обсягами резервного капіталу підприємств-кредиторів, такий кредит не має всебічного використання, він, як правило, короткостроковий. Цих недоліків немає в банківському кредиті, що у сучасних умовах є основною формою кредитних відносин.

Реклама

Банківський кредит надається кредитними установами різним господарюючим суб'єктам у формі грошових позик. При цьому він може збільшувати як обсяг платіжних коштів, так і розміри капіталу. Крім того, завдяки своїй масовості, регулярності, значним масштабам банківський кредит може надаватися за більше низьку ціну (відсоток).

Банківські кредити поділяються на види за такими ознаками:

1. строки користування;

2. забезпечення;

3. ступінь ризику;

4. методи надання кредиту;

5. строки погашення.

Відповідно до строків користування виділяють короткострокові, середньострокові та довгострокові кредити.

Короткострокові кредити надаються банками на термін до 1 року в разі тимчасових фінансових труднощів, що виникають у підприємств у зв'язку з витратами виробництва та обігу, не забезпеченими надходженнями коштів у відповідному періоді.

Середньострокові кредити надаються терміном до 3 років на оплату підприємствами обладнання, поточні витрати, фінансування капітальних вкладень.

Довгострокові кредити (понад 3 роки) можуть надаватись для формування основних фондів, здійснення витрат на реконструкцію, модернізацію та розширення вже діючих основних фондів, на нове будівництво, приватизацію тощо.

За забезпеченням кредити поділяються на забезпечені заставою (майном, майновими правами, цінними паперами), гарантовані (банками, фінансами чи майном третьої особи), з іншим забезпеченням (поручительство, свідоцтво страхової організації) та незабезпечені (бланкові).

За ступенем ризику розрізняють стандартні кредити та кредити з підвищеним ризиком.

За методами надання – кредити, що надаються у разовому порядку, відповідно до відкритої кредитної лінії; гарантійні (із заздалегідь обумовленою датою надання).

За строками погашення – кредити, що погашають водночас, у розстрочку, достроково, з регресією платежів, після закінчення обумовленого періоду.

Основними умовами надання банками кредитів суб'єктам господарювання є забезпеченість, поверненість, строковість, платність та цільова спрямованість.

Принцип забезпеченості означає наявність у банку права та можливостей захисту своїх інтересів у вигляді одержання відповідних засобів забезпечення наданого кредиту (застава, гарантія, поручительство тощо).

Принцип поверненості, строковості та платності означає, що кредит має бути повернений позичальником банку у визначений строк зі сплатою відповідного процента за користування ним. Цільовий характер кредитування передбачає вкладення позичкових коштів на конкретні цілі, передбачені кредитним договором.

Юридичні особи – резиденти України можуть одержувати кредити як у національній, так і в іноземній валюті для здійснення діяльності, передбаченої їхніми статутними документами. Кредити надаються суб'єктам господарської діяльності у безготівковій формі, шляхом безпосередньої оплати платіжних документів або шляхом перерахування на поточний рахунок позичальника, а також у готівковій формі для розрахунків із здавачами сільськогосподарської продукції. Погашення кредиту і нарахованих за ним процентів здійснюється позичальником з поточного рахунка.

Фізичні особи – резиденти України можуть одержувати в комерційних банках споживчі кредити на придбання споживчих товарів тривалого користування та послуг. Банки надають споживчі кредити розміром, що визначається, виходячи з вартості товарів і послуг – об'єктів кредитування. Розмір кредиту на будівництво, купівлю і ремонт житлових будинків, дач та інших будівель визначається в межах вартості майна, майнових прав, які можуть бути передані банку в забезпечення повернення кредиту фізичною особою, та сумою поточних доходів позичальника. Строк споживчого кредиту визначається залежно від мети кредитування, розміру позики, платоспроможності позичальника, але він не повинен перевищувати 10 років з дня його надання.

Іпотечний кредит надається банками й спеціалізованими фінансово-кредитними інститутами у формі довгострокових кредитів під заставу нерухомості. Використовується, як правило, для відновлення основних фондів у сільськомугосподарстві, а також для будівництва житла й покупки землі, що сприяє концентрації власності в цій сфері.

2

К

редитні ризики та фактори їхнього виникнення

Як і будь-які інші компанії, кредитні установи в своїй діяльності зустрічаються із багатьма обмеженнями, які встановлюються для забезпечення допустимого ризику в банківській діяльності. На стратегію кредитних установ, залежно від виду їх діяльності, впливають три основні обмеження.

- По-перше, діяльність кредитних установ залежать від монетарної політики, що проводиться урядом, від змін у фінансовому стані клієнтів, безпосередньо пов'язаному із змінами в бюджетній політиці.

- По-друге, державними органами, внаслідок важливості ролі банків в економіці, створюються інструкції, в яких визначено правила дільності банків. Ці інструкції є обов'язковими і підлягають безумовному виконанню з боку банків.

- По-третє, для банківського бізнесу характерний ряд обмежень в області управління, що відрізняє його від бізнесу небанківських установ і компаній, де таких обмежень нема.

Як і будь-яка юридична особа, кредитна установа повинна бути спроможною виконувати свої зобов'язання в будь-який час; наприклад, надати певну суму грошей, необхідну клієнтові. У разі неможливості зробити це, говорять про ризик ліквідності. Тобто ризик ліквідності – це відхилення, внаслідок зовнішніх і внутрішніх обставин, від запланованої можливості надавати послуги клієнтові щодо представлення йому певної суми платіжних засобів. Щоб уникнути такої ситуації, кредитна установа повинна тримати напоготові значну частину активів, щоб мати можливість швидко скористатися ними у випадку необхідності надання потрібних сум клієнтам. Так, для збереження ліквідності активів банки прагнуть не розосереджувати великий капітал. Ризик виникає внаслідок різниці між тривалістю залучення фінансових ресурсів, користування якими слід оплатити, і тривалістю процедури погашення кредиту (в середньому більш довгою).

В Казначействі банку ведеться книга із записами термінів погашення, та з вказівкою позитивних (надходження) і негативних (видачі) фінансових операцій для здійснення контролю за ними в майбутньому. Представлена таблиця дозволяє оцінити дефіцит, що зумовлений відмінностями при надходженнях та видачі коштів. Складання таблиць такого виду є досить складним.

Ризик ліквідності може також бути результатом відсутності довіри вкладників до банку. Це може статися через інформацію про погані фінансові результати, які виникли внаслідок прострочених позик. У такому випадку банк може зіткнутися:

- з масовим вилученням депозитів з боку вкладників;

- з анулюванням міжбанківських кредитних ліній.

Зміна часової тривалості між моментом залучення ресурсів і моментом повернення позик є одним з напрямків діяльності банку. Застосовуються два основні методи:

1. Банк може коригувати терміни погашення депозитів, наприклад, він може платити більш високі відсотки за довгострокові депозити. Або встановити обмеження на розмір того або іншого активу. Результати цього методу можуть бути оцінені в довгостроковій перспективі.

2. Банк повинен мати можливість рефінансування завдяки доступності до кредитних ліній та до різних ринків (міжбанківського, монетарного, фінансового). При цьому важливу роль відіграє вартість такого рефінансування, але це є вже іншою проблемою.

Процентний ризик, як і всі інші види ризику, обумовлений невизначеністю. В даному випадку невизначеність пов'язана з майбутнім напрямом руху і рівнем процентних ставок. Процентний ризик як такий зачіпає і кредиторів, і дебіторів. Процентним ризиком, як і іншими видами ризику, можна управляти, або мінімізувати його. Це можуть робити як боржники, так і кредитори, тобто і користувачі кредиту і особи, його надаючі.

Процентний ризик можна визначити як мінливість доходів або цін фінансових активів, яка викликана зміною рівня процентних ставок. Це визначення особливо точно відносно учасників грошового ринку і ринку капіталів (інвесторів, що вкладають кошти у фінансові активи, тобто інструменти ринків грошей і капіталів). Для комерційних банків, більшість активів яких звичайно існує у формі позик, визначення може бути змінено. Процентний ризик – це ризик того, що середня вартість залучених коштів банку, тобто депозитів і взятих у позику грошей, може обігнати в часі середню процентну ставку за кредитами. Цей тип ризику є невід'ємною частиною суті банківського бізнесу, який полягає в наданні позик із залученого капіталу. Ризик процентних ставок виникає, якщо раптом вартість залучених ресурсів перевищує суму, отриману від наданих кредитів. Тобто ризик процентних ставок – це відхилення, внаслідок впливу зовнішніх і внутрішніх факторів, отриманої суми доходів банку, що визначається наявною маржею, від запланованої, внаслідок чого для банку змінюються умови розрахунку за залучені ресурси. Ризик процентних ставок постійно супроводить процес кредитування, особливо якщо тривалість часу, на який залучаються ресурси, і тривалість часу, на який надаються позики, не співпадають. Ризик може виникнути навіть у разі вимоги позичальників і вкладників щодо компенсації або у випадку дострокового погашення, через що порушується первинний баланс.

Ризик процентних ставок виникає у випадку:

- спроби поєднати залучені депозити (або надані кредити) під фіксовані процентні ставки з депозитами (кредитами) під змінні процентні ставки;

- наявності різниці між часовою тривалістю залучення депозитів і надання позик одного і того ж розміру.

В банку складається часовий графік погашення активів і зобов'язань з фіксованою ставкою; на його основі визначається основна ставка банку;

- короткострокова позиція має місце, якщо існує надлишок зобов'язань з фіксованими ставками в порівнянні з відповідними активами. Вона сприятлива для банку у разі підвищення процентної ставки. Вона несприятлива для банку у разі пониження процентної ставки;

- довгострокова позиція має місце при надлишку активів з фіксованою процентною ставкою в порівнянні з відповідними зобов'язаннями. Вона сприятливадля банку у разі пониження процентної ставки. Вона несприятлива для банку у разі підвищення процентної ставки.

За допомогою графіка термінів погашення в казначействі можуть визначати допустимі межі коливань процентної ставки. Існують різні методи такої оцінки такі як метод тривалості або метод оцінки на основі чистої дисконтованої вартості.

Для управління ризиком процентних ставок використовуються два методи:

- у довгостроковій перспективі банки адаптують відповідні ставки (фіксовані або змінні) і/або терміни погашення своїх активів і зобов'язань для отримання позиції, яка відповідає рівню ризику, визначеному керівництвом. Наскільки це можливо, банки стараються уникати ризику;

- інший метод полягає в покритті виявленого ризику у більш віддалені терміни за допомогою деривативних інструментів. Використання цих інструментів приводить до того, що прибуток стає нульовим. Таким чином, цей метод не може застосовуватися систематично, оскільки зводить прибуток банку до нуля і залежить, головним чином, від очікування результатів роботи.

Чи може банк повністю нейтралізувати процентний ризик в своїй діяльності при наданні кредитів? Теоретично, так, якщо зміни в доходах від активів (тобто ставка за кредитами) можна повністю збалансувати, як по термінах, так і за розміром, змінами у витратах залучення фондів. Іноді це дійсно можливо і банки можуть проводити розумну політику “збалансованого фінансування” портфелів кредитів наскільки це можливо. Проте, насправді, неможливо балансувати всі кредити у будь-який час, і банки можуть бути не завжди зацікавленими в проведенні такої політики. Банки постійно піддаються процентному ризику. Управління процентним ризиком включає управління як активами (кредитами і інвестиціями), так і зобов'язаннями (позиковими засобами) банку. Гнучкість управління обома частинами балансу, проте, обмежена. Управління активами обмежено:

1. ліквідністю і ризиком несплати, які допомагають у визначенні вмісту портфеля ризикових активів банку;

2. ціновою конкуренцією з боку інших банків, яка обмежує свободу банку у визначенні структури цін кредитів. В той же час, управління зобов'язаннями натрапляє на обмеження при фінансуванні через:

- обмеження вибору і розмірів боргових інструментів, які банк може успішно розмістити серед своїх вкладників і інших кредиторів у будь-який момент часу,

- через цінову конкуренцію з боку інших банків і інших небанківських кредитних установ, за наявні засоби.

Задача керівництва по управлінню процентним ризиком звичайно включає мінімізацію цього ризику в межах прибутковості банку і цілі ліквідності. Ризик ліквідності пов'язаний з процентним ризиком у тому, що ризикові активи є “недостатньо ліквідними”. Банки не можуть по своєму бажанню, ліквідовувати ці активи – наприклад, щоб компенсувати несподіваний відтік засобів – без того, щоб це не спричинило ризик втрат через несприятливий рух процентних ставок. Ризик ліквідності змінюється залежно від категорії активів і стану фінансового ринку. Його можна, звичайно, мінімізувати, створивши портфель з повністю або в більшості своїй ліквідних активів. Але ця свобода значно обмежена через зворотний зв'язок між прибутковістю активів і їх ліквідністю.

Активи та зобов‘язання також потребують управління. Управління активами звичайно не пов'язано прямо з питанням про джерело залучення. Для менеджерів по активах кредитний ризик, встановлений фахівцем з кредитів і кредитним комітетом, не пов'язаний з отриманням залучених коштів. Ризик ліквідності також можна збільшити або скоротити, змінюючи структуру портфеля активів, не змінюючи його загального розміру. Управління пасивами засновано на розумінні того, що пасиви не є більш-менш даною сумою депозитів, одержаних від клієнтів за даною ціною, а швидше основним чинником, що визначає розмір і структуру портфеля активів. Управління активами історично було замінено на управління активами і зобов'язаннями. Відповідно до цієї концепції, зобов'язання банку більш не просто пасивна стаття балансу, а невід'ємна частина інструментів, створюючих портфель активів банку. Збільшення ролі управління зобов'язаннями в управлінні активами привела до створення команд або комітетів з управління активами/пасивами. Ці підрозділи, що складаються з представників управління “казначейськими” операціями (фінансування і ліквідністі банку), а також з представників кредитного і інвестиційного відділів ефективно поєднують управління обома сторонами балансу банку при оптимальному співвідношенні ризику і доходів.

Існує наступна послідовність управління кредитним ризиком:

1. Ідентифікація кредитного ризику. Визначення наявності кредитного ризику в різних операціях. Створення портфелів ризику.

2. Якісна і кількісна оцінка ризику. Створення методик розрахунку рівня ризику на основі виявлення причин неможливості або небажання повертати позикові засоби і визначенні методів зниження ризиків.

3. Планування ризику як складової частини стратегії банку.

4. Лімітування ризику.

5. Створення системи процедур, спрямованих на підтримку

3 Характеристика економіко-математичних методів і моделей управління кредитними ризиками

Кредитування є найбільш прибутковою й одночасно найбільш ризикованою частиною банківських операцій. Непогашення кредитів, особливо великих, може привести банк до банкрутства, а в силу його положення в економіці, до цілого ряду банкрутств, зв'язаних з ним підприємств, банків і приватних осіб. Тому управління кредитним ризиком є необхідною частиною стратегії і тактики виживання і розвитку будь-якого банку. Кредитування завжди було і залишається пріоритетною економічною функцією банків.

У сучасних умовах кредит придбав специфічні риси. Це забезпечує раціональне використання грошових ресурсів і виступає як фактор прискорення процесу розширеного відтворення, регулятор грошового обігу, тобто змінює готівковий обіг грошей на безготівковий.

У світовій практиці існує ряд напрямків кредитування фізичних осіб. Приведемо короткий опис проблем, зв'язаних з їх реалізацією в Україні.

Безсумнівно, самим перспективним є ринок кредитування. У більшості банків уже є свої власні наробітки в даній області, виражені у виді програм кредитування. Але прибутковість тут невелика, оскільки кредитування не має масового характеру. Діяльність у даній області зв'язана з великою кількістю ризиків, що стосуються в основному тривалості періоду кредитування. Тому вартість кредитної послуги дуже велика. Для залучення клієнтів необхідно, у першу чергу, зниження процентної ставки за рахунок виключення з неї ризику неплатежу. Для цього банки повинні відітнути “поганих” позичальників і попередити випадки не повернення і, відповідно, додаткові витрати зв'язані з цим.

На сьогоднішній день дані умови не забезпечені, тому банки змушені завищувати вартість кредиту. Таким чином, банкам для зниження ризиків і тут необхідна достовірна система класифікації позичальників.

На сьогоднішній день перед банками знаходяться наступні проблеми в області кредитування фізичних осіб:

· відсутність спеціального законодавства, що регулює відношення в області споживчого кредитування. Відносини в даній сфері регулюються законом “Про банки і банківську діяльність” і законом “Про захист прав споживачів”;

· відсутність кредитної історії. Це дає масу можливостей несумлінним позичальникам, що можуть одержати кілька кредитів у різних банках, без перевірки їхніх попередніх кредитних відносин з іншими банками;

· використовувані зарплатні схеми підприємств. Роботодавці найчастіше віддають перевагу “сірим” схемам виплати винагороди своїм працівникам. Позичальник не може офіційно підтвердити рівень доходів, а банк позбавляється платоспроможного клієнта;

· проблеми класифікації. Необхідна достовірна оцінка потенційного позичальника, відсікання “поганих” позичальників. Невірна класифікація породжує проблему забезпечення повернення засобів позичальником у примусовому порядку;

· проблема застави. Механізм реалізації застави – незручне і дороге заняття. Відсутність реєстрації застави рухомого майна дозволяє продати або повторно закласти несумлінним позичальником закладене майно;

· проблема оцінки реальних можливостей поручителів. Не секрет, що більшість банків вирішують питання зниження своїх кредитних ризиків шляхом простого переносу їх на поручителів позичальника. При цьому нерідко поручителями, особливо при великих розмірах кредиту, є різні юридичні особи (як великі, так і середні і малі підприємства). У контексті майбутніх пластикових кредитів така практика буде застосовуватися повсюдно, оскільки зручно видати позичальникові пластикову картку, а у випадку яких не будь ускладнень з поверненням кредиту затребувати його з поручителя – підприємства, на якому він працює. На перший погляд це повинно вирішити проблему, але якщо більш широко розглянути питання, то дана кредитна політика не гарантує успіху в том ступені, на якій покладаються банки.

Таким чином, на даний момент банки знаходяться в невигідному положенні. З одного боку, необхідно освоювати ринок споживчого кредитування, а з іншої сторони з цим процесом зв'язані занадто високі ризики, що найчастіше перекладаються на позичальників, що явно не сприяє стимулюванню попиту на кредити.

Для ефективного управління кредитними ризиками важливо правильно підібрати метод оцінки кредитоспроможності позичальника. Існують різні підходи до визначення кредитного ризику приватного позичальника, починаючи із суб'єктивних оцінок фахівців банку, заснованих на особистому досвіді і на враженні про конкретного клієнта, і закінчуючи автоматизованими системами оцінки ризику, створеними з використанням математичних моделей. Кожна кредитна організація, звичайно, сама визначає, якими методами користуватися, але світовий досвід показує, що засновані на математичних моделях системи є більш діючими і надійними. Існують наступні моделі оцінки кредитних ризиків: скорингова модель, CreditVar, KMV, коефіцієнтна модель, модель оцінки ризиків НБУ, методика Базельського комітету й інші.

У даній роботі необхідно на підставі анкетних даних і кредитної історії минулих років класифікувати позичальника, віднести його до одного з декількох класів. Основною вимогою до моделей оцінки ризиків є те, що модель повинна бути високоточною, тому що від цього залежить адекватність, правильність і точність результатів.

Існує безліч моделей для оцінки кредитних ризиків, що мають свої достоїнства і недоліки.

Розглянемо деякі моделі оцінки кредитних ризиків.

Перша модель – це коефіцієнтна модель оцінки кредитних ризиків і кредитоспроможності позичальника.

Для оцінки кредитоспроможності позичальника використовується три основних показники:

- коефіцієнт ліквідності;

- коефіцієнт покриття балансу;

- показник забезпеченості власними засобами.

Коефіцієнт ліквідності призначений для оцінки здатності позичальника оперативно визволити з господарського обороту грошові кошти і погасити боргові зобов'язання:

(1) (1)

Оптимальне значення цього показника 0.2-0.

Коефіцієнт покриття використовується для оцінки межі кредитування даного клієнта. Якщо Кп менш 1, варто припинити видачу позичок або зажадати гарантію.

(2) (2)

Оптимальне значення цього показника 0-3.0.

Показник забезпеченості власними засобами (Псс) включений у число основних показників кредитоспроможності в зв'язку з історично сформованою проблемою заниження нормативів власних оборотних коштів. Хоча нормативи скасовані, проблема з позиції гарантії повернення позичок залишається. Чим більше розмір власних засобів, тим вище здатність клієнта в термін розрахуватися по своїх боргових зобов'язаннях:

(3) (3)

Таким чином, за результатами проведеного аналізу можна зробити висновок про фінансовий стан позичальника і рекомендувати надати йому запитуваний кредит. Для більш повного представлення про здатність позичальника погасити позичку необхідно скласти прогноз грошового потоку, як основного джерела погашення позички. Отже, даний математичний метод дуже простий, однак він дає не завжди точні результати, тому що не враховує багатьох факторів і не класифікує позичальників.

Друга модель – це модель оцінки ризику НБУ. Метод Національного Банку України (НБУ) – аналітичний, тобто оцінка можливих утрат банку здійснюється відповідно до нормативних документів НБУ.

Методика оцінки ризику банку відповідно до Положення Національного банку України “Про порядок формування і використання резерву для відшкодування можливих втрат по кредитних операціях” передбачає визначення заборгованості по кредитних операціях, оцінку рівня ризику по кожній кредитній операції з урахуванням фінансового стану позичальника, обслуговування їм кредитної заборгованості і рівня її забезпечення, після чого, виробляється класифікація кредитного портфеля банку по ступені ризику.

Оцінка фінансового стану позичальника виробляється за критеріями, установленим кожним банком самостійно його внутрішнім становищем про кредитування. При цьому банки повинні визначати мінімально необхідні показники, що рекомендує визначати Національний банк України по основних видах позичальників.

Фінансовий стан позичальника банк оцінює в кожному випадку укладання договору про проведення кредитної операції, а надалі - не рідше одного разу в три місяці, для банків-позичальників – не рідше одного разу на місяць. За результатами такої оцінки позичальник відноситься до одному з п'яти класів.

При оцінці ризику, варто враховувати якісні характеристики обслуговування боргу. Це обумовлено тим, що ризик по кредитних операціях банку залежить від стану погашення позичальником основного боргу і відсотків по ньому.

Таблиця 1 - Класифікація позичальників банку

Клас

позичальника

|

Вид позичальника |

| Фізична особа |

| Клас “А” |

Сукупний чистий доход позичальника значно перевищує внески на погашення кредиту і відсотків/комісій з нього, висока імовірність збереження такого співвідношення протягом дії кредитної угоди; обсяг, якість і ліквідність забезпечення по кредиту, що видається на термін більше одного року, достатній або позичальник має високу особисту кредитоспроможність (що підтверджується документально) і заслуговує безперечну довіру; немає ні одних свідчень про можливості затримки повернення кредиту і відсотків/комісій з нього відповідно умовам кредитної угоди. |

| Клас “Б” |

Основні характеристики аналогічні або близькі до класу ”А”, однак імовірність їхнього підтримування на такому самому рівні низька або мається тенденція (або інформація) щодо можливості їхнього зниження. Обсяг, якість і ліквідність забезпечення по кредиту, що видається на термін більше одного року, достатні для погашення в повному обсязі кредиту і відсотків/комісій з нього. |

| Клас “В” |

Сукупні обсяги доходів і витрат позичальника свідчать про досягнення граничної границі забезпечення погашення боргу, зміна місця роботи (з погіршенням умов), збільшення обсягу зобов'язань позичальника, що свідчить про підвищення імовірності несвоєчасного і/або в неповному розмірі погашення кредиту і відсотків/комісій з нього. Обсяг, якість і ліквідність забезпечення по кредиту, що видається на термін більше одного року, достатні для погашення в повному обсязі кредиту і відсотків/комісій з нього. |

| Клас “Г” |

Фінансовий стан позичальника нестабільний. Є присутнім тенденція і періодично виникають проблеми зі своєчасною сплатою боргу по кредитах і відсотками/комісіями з нього через нестабільність доходів позичальника або збільшення витрат і/або зобов'язань. Сукупний чистий доход позичальника в окремі періоди не забезпечує сплату боргу по кредиту. Є проблеми щодо забезпечення кредиту (низький рівень його ліквідності або його обсяг недостатній і т.п.). |

| Клас “Д” |

Фінансовий стан позичальника незадовільний. Доходи не забезпечують сплату боргу по кредиту і відсотках/комісій з нього. Кредит не забезпечений ліквідною заставою. Практично немає можливості сплатити борг по кредиту і відсотки/комісії з нього, у тому числі за рахунок забезпечення кредиту. |

На основі критеріїв оцінки фінансового стану позичальника і якісних характеристик боргу, що обслуговується, варто класифікувати кредитні операції в такий спосіб:

- “Стандартні” кредитні операції - це операції, по яких кредитний ризик є незначним і складає один відсоток чистого кредитного ризику.

- “Під контролем” - це кредитні операції, по яких кредитний ризик є незначним, але може збільшитися унаслідок виникнення несприятливої для позичальника ситуації і складає п'ять відсотків чистого кредитного ризику.

- “Субстандартні” кредитні операції - це операції, по яких кредитний ризик є значним, надалі може збільшуватися і складає 20 відсотків чистого кредитного ризику, а також є імовірність несвоєчасного погашення заборгованості в повній сумі й у терміни, що передбачені кредитним договором.

- “Сумнівні” кредитні операції - це операції, по яких виконання зобов'язань з боку позичальника/контрагента банку в повній сумі (з урахуванням фінансового стану позичальника і рівня забезпечення) під погрозою, а імовірність повного погашення кредитної заборгованості низька і складає 50 відсотків чистого кредитного ризику.

- “Безнадійні” кредитні операції - це операції, імовірність виконання зобов'язань по яких з боку позичальника/контрагента банку (з урахуванням фінансового стану позичальника і рівня забезпечення) практично відсутній, ризик по таким операціями дорівнює сумі загальної заборгованості.

Таким чином, методика НБУ передбачає оцінку ризику кредитного портфеля банку з позиції ризикованості кредитних операцій, підрозділяючи них на стандартної і нестандартні, шляхом оцінки фінансового стану позичальника і якісних характеристик боргу, що обслуговується [4]. Ці критерії оцінки кредитного ризику формалізовані, обсяг ризику розраховується швидко, але реальність зазначених втрат сумнівна. У банківській практиці метод застосовують для визначення необхідного резерву на можливі втрати по кредитах і включення його у витрати банку.

Третя модель оцінки кредитних ризиків – це скорингова модель.

Однією із самих прогресивних моделей оцінки кредитного ризику, що використовує математичні алгоритми, є скоринг. Скоринг фізичних осіб являє собою складну математичну систему оцінки, засновану на різних характеристиках клієнтів, таких як особистий доход, вік, сімейний стан, професія і багатьох інших. Вони є вхідними змінними моделі, що класифікує потенційних позичальників. У результаті аналізу змінних, що надходять на вхід скорингової системи, на виході системи скоринга виходить інтегрований показник, що і оцінює ступінь кредитоспроможності позичальника по ранговій шкалі: “добрий” позичальник або “поганий” позичальник. Скоринг – є статистичним методом оцінки кредитних ризиків і кредитоспроможності позичальників. Скоринг головним чином використовується при кредитуванні фізичних осіб.

Підвищення прибутковості кредитних операцій безпосередньо зв'язано з якістю оцінки кредитного ризику. У залежності від класифікації клієнта по групах ризику банк приймає рішення, чи варто видавати кредит чи ні, який ліміт кредитування і відсотки варто встановлювати.

Для оцінки кредитного ризику виробляється аналіз кредитоспроможності позичальника, під якою розуміється здатність фізичної особи цілком і в термін розрахуватися по своїх боргових зобов'язаннях [5]. У західній банківській практиці кредитоспроможність трактується як бажання, з'єднане з можливістю вчасно погасити видане зобов'язання. Відповідно до такого визначення основна задача скоринга полягає не тільки в тім, щоб з'ясувати, у стані клієнт виплатити кредит чи ні, але і ступінь надійності й обов'язковості клієнта. У західній банківській системі, коли людина звертається за кредитом, банк може мати наступну інформацію для аналізу:

· анкета, що заповнює позичальник;

· інформація на даного позичальника з кредитного бюро - організації, у якій зберігається кредитна історія всьогодорослого населення країни;

· дані рухів по рахунках, якщо мова йде про вже діючого клієнта банку.

Скоринг являє собою класифікаційну задачу, де виходячи з наявної інформації необхідно одержати функцію, що найбільше точно розділяє вибірку клієнтів на “поганих” і “добрих”. Але попередньо необхідно перетворити наявну інформацію у форму, що піддається аналізові. Існує два основних підходи, що придатні для роботи як з кількісними, так і з якісними характеристиками:

1. Перетворити кожну ознаку в окрему двоічну змінну. Цей підхід незручний у тому плані, що приводить до великої кількості перемінних, хоча він не нав'язує ніяких додаткових відносин між залежною і незалежними перемінними.

2. Перетворити кожну характеристику в змінну, котра буде приймати значення, що відповідають відношенню числа «поганих» клієнтів з даною ознакою до числа “добрих” клієнтів з цією же ознакою.

Співвідношення числа “поганих” і “добрих” клієнтів у навчальній вибірці також впливає на якість системи скоринга. Проблему кредитного скоринга можна розглядати як задачу класифікації: знаючи відповіді на питання анкети  визначити, до якої групи відноситься позичальник: визначити, до якої групи відноситься позичальник:  для “добрих” клієнтів, і для для “добрих” клієнтів, і для  “поганих”. При цьому необхідно розуміти, що абсолютно точна класифікація принципово неможлива. хоча б тому, що той самий набір відповідей може бути даний як “добрим”, так і “поганим” клієнтом. “поганих”. При цьому необхідно розуміти, що абсолютно точна класифікація принципово неможлива. хоча б тому, що той самий набір відповідей може бути даний як “добрим”, так і “поганим” клієнтом.

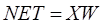

Здебільшого, які б математичні міркування не закладалися в підставу скорингової моделі, скоринг являє собою зважену суму факторів ризику кредитної якості позичальників:

(4) (4)

Де S - значення скоринга, X1

,X2

...Xk

- параметри клієнта, що входять в оцінку його кредитної якості, a1

,a2

...ak

- ваги, що характеризують значимість відповідних параметрів клієнта (фактори ризику його кредитоспроможності) для формування його кредитного скоринга .

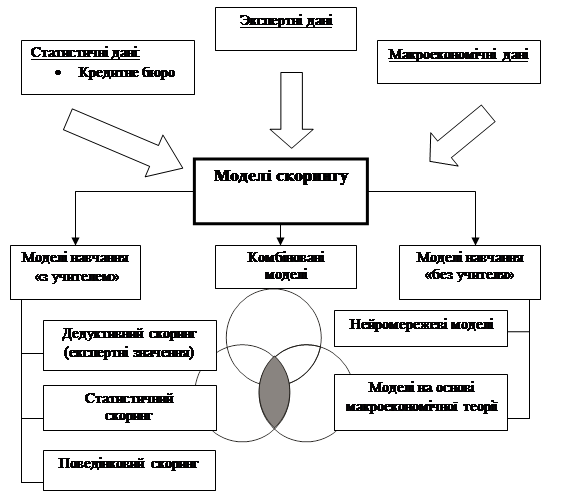

Скорингові моделі описані на рисунку 1:

Рисунок 1 – Моделі скоринга

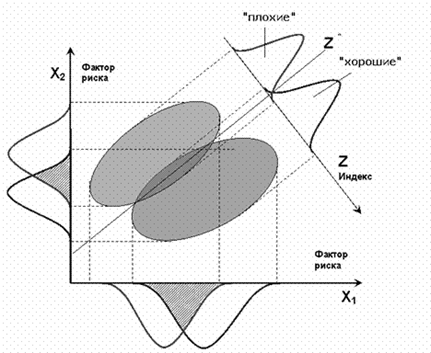

Моделі скоринга поєднує властивість – геометрична інтерпретація. Усі моделі скоринга поза залежністю від застосовуваного для їхньої побудови математичного апарата, можна представити в наступному виді:

Рисунок 2 – Геометрична інтерпретація скорингової моделі

Позичальники двох класів зображені на рисунку овалами. Верхній овал позначає – “поганих” позичальників, нижній - “добрих”. По осях на графіку розміщені фактори ризику кредитоспроможності – змінні Х1 і Х2. Модель скоринга шукає, використовуючи статистику раніше оброблених кредитів, такий погляд на дані в просторі факторів ризику, щоб під цим кутом зору об'єкти різних класів були максимально не схожі один на одного. Цей кут зору позначений на рисунку прямої, що проходить між двома овалами. Перпендикуляр до цієї прямої є віссю скоринга, проектування на яку образів “поганих” і “добрих” позичальників дає можливість відрізнити їх друг від друга. Функція щільності позичальників різних класів при проектуванні на вісь скоринга Z стають відмінними один від одного. У такий спосіб у моделях з'являються чисельні значення коефіцієнтів, що зважують вхідні в моделі фактори ризику. Ці коефіцієнти є результатом процедури навчання, коли для настроювання моделі їй пред'являються наявні статистичні дані і вона підбирає коефіцієнти таким чином, щоб точність розпізнавання класів позичальників була максимальною.

Автоматизовані скорингові системи оцінки ризиків, засновані на новітніх математичних методах, можуть істотно знизити кредитні ризики і відповідно збільшити банківський прибуток по кредитних операціях. Тому правильний вибір математичних методів є базовою ланкою в побудові ефективної і надійної системи оцінки кредитних ризиків.

Методи класифікації досить різноманітні і містять у собі:

· статистичні методи, засновані на дискримінантному аналізі (лінійна регресія, логістична регресія);

· різні варіанти лінійного програмування;

· дерево класифікації або рекурсіонно-партиціоний алгоритм;

· нейронні мережі;

· генетичний алгоритм;

Зазначені методи можуть застосовуватися як по окремості, так і в різних комбінаціях. Повнота різних досконалих методів для рішення однієї і тієї ж задачі порозумівається чисто прагматичним підходом: використовувати те, що працює, а не намагатися пояснити причину дефолтів або залежність від макроекономічних показників.

Одним з математичних методів, який використовується для розробки математичних моделей є нейронні мережі

У наші дні зростає необхідність у системах, що здатні не тільки виконувати один раз запрограмовану послідовність дій над заздалегідь визначеними даними, але і здатні самі аналізувати інформацію, що знову надходить, знаходити в ній закономірності, робити прогнозування і т.д. У цій області додатків найкращим образом зарекомендували себе так звані нейронні мережі — системи, що самонавчаються, що імітують діяльністьлюдського мозку. Нейронна мережа приймає вхідну інформацію аналізує її способом, аналогічним тому, що використовує наш мозок. Під час аналізу мережа навчається (здобуває досвід і знання) і видає вихідну інформацію на основі придбаного раніше досвіду.

Нейронні мережі щонайкраще виявляють себе там, де мається велика кількість вхідних даних, між якими існують неявні взаємозв'язки і закономірності. У цьому випадку нейромережі допоможуть автоматично дати різні нелінійні залежності, сховані в даних. Це особливо важливо в системах підтримки прийняття рішень і експертних системах.

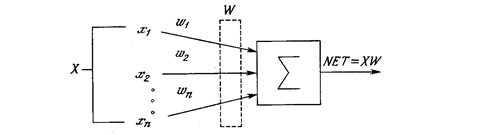

Штучний нейрон імітує в першому наближенні властивості біологічного нейрона. На вхід штучного нейрона надходить деяка множина сигналів, кожний з яких є виходом іншого нейрона. Кожний вхід помножається на відповідну вагу, аналогічну синаптичній силі, і всі добутки підсумовуються, визначаючи рівень активації нейрона. На рисунку 3 представлена модель, що реалізує цю ідею. Хоча мережеві парадигми досить різноманітні, в основі майже всіх їх лежить ця конфігурація. Тут множина вхідних сигналів, позначених x1

, x2

,…,xn

надходить до штучного нейрона. Ці вхідні сигнали, у сукупності позначені вектором X, відповідають сигналам, що надходять до синапсів біологічного нейрона. Кожний сигнал помножується на відповідну вагу w1

, w2

,…,wn

і надходить на сумуючий блок, позначений Σ. Кожна вага відповідає “силі” одного біологічного синаптичного зв'язку. (Множина ваг у сукупності позначається вектором W.) Сумуючий блок, що відповідає тілу біологічного елемента, алгебраїчно складає зважені входи, створюючи вихід, який назвемо NET. У векторних позначеннях це може бути записане в компактному вигляді (5).

(5) (5)

Рисунок 3 – Штучний нейрон

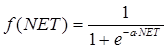

Сигнал NET далі, як правило, перетворюється активаційною функцією F і дає вихідний нейронний сигнал. Активаційна функція може бути як звичайною лінійною функцією (6) так і нелінійною: логістична (7) та гіперболічний тангенс (8).

(6) (6)

(7) (7)

(8) (8)

Область значень функції 6 – [0..1], функції 7 – [-.1]. Варто помітити, що багатошарова мережа виграє по обчислювальній потужності перед одношаровою тільки в тому випадку, коли функція активації в прихованих шарах саме нелінійні.

Нейрони та міжнейронні зв'язки задаються програмно на звичайному комп'ютері. Структура взаємозв'язків між нейронами в нейропрограмме аналогічна такий у біологічних об'єктах. Штучний нейрон має комунікації з іншими нейронами через синапси, які передають сигнали від інших нейронів до даного (дендрити) або від даного нейрона до інших (аксон) і самому собі. Кожний синапс має параметр “вагу”, на який помножується кожний сигнал, що проходить через цей синапс.

Нейронна мережа, також як і біологічний аналог, має канали для зв'язку із зовнішнім миром, що забезпечують надходження інформації із зовнішнього світу на нейронну мережу (через вхідні нейрони) і висновок інформації з нейронної мережі в зовнішній світ (через вихідні нейрони). Існує величезна кількість засобів з'єднання нейронів, що росте зі збільшенням числа нейронів у мережі.

На сьогоднішній день існує декілька працюючих і реалізованих програмно архітектур нейромереж. По архітектурі зв'язків нейромережі можуть бути згруповані в два класи:

- мережі прямого поширення сигналу , у яких зв'язку не мають петель;

- мережі рекурентного типу, у яких можливі зворотні зв'язки.

Мережі прямого поширення сигналу підрозділяються на одношарові персепротрони (мережі) і багатошарові персептрони (мережі) .

Поводження рекурентних мереж описується диференціальними або різницевими рівняннями, як правило, першого порядку. Це набагато розширює області застосування нейромереж і способи їхнього навчання. Серед рекурентних мереж можна виділити мережі Хопфільда і мережі Кохонена.

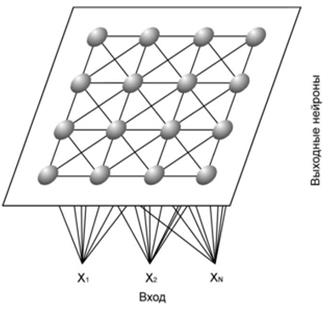

Для оцінки кредитних ризиків первісна задача знаходиться в сегментації позичальників на групи. Сегментацію можна здійснити за допомогою карт самонавчання Кохонена.

Функціонування карт самонавчання Кохонена служить одній головній меті: створення двомірної карти характеристик вхідного зображення, причому збереження в цій карті не тільки самих характеристик, але також і послідовність їхнього надходження на вході мережі. Іншими словами, алгоритм Кохонена дає можливість будувати нейронну мережу для поділу векторів вхідних сигналів на підгрупи.Вхідні сигнали - вектора дійсних чисел - послідовно пред'являються мережі. Бажані вихідні сигнали не визначаються. Після того, як було пред'явлено достатнє число вхідних векторів, синаптичні ваги мережі визначають кластери. Крім того, ваги організуються так, що типологічно близькі вузли чуттєві до схожих зовнішніх впливів (вхідним сигналам). Однієї з основних характеристик карт Кохонена є те, що вони можуть навчатися без учителя, самоорганізувати структуру сигналів, що надходять, легко взаємодіючи при цьому з іншими типами мереж у задачах категоризації і класифікації. Вони дозволяють нам побудувати набір особливостей вхідних векторів, у якому сконцентрована цікавляча нас у рамках даної проблеми інформація, використовуючи в цьому випадку нелінійний метод, через який карта і створюється. Нелінійність методу порозумівається присутністю в комплексі з вхідним шаром адаптивного шару, що згодом (протягом навчання) змінює свою структуру, перетворити в просторово задану карту особливостей вхідних векторів. Іншими словами, положення елементарної одиниці в шарі Кохонена є показником чергової особливості вхідного сигналу зі статистичної точки зору, тобто визначеної через аналіз щільності розподілу різних характеристик.

Кількість активізованих одиниць у шарі Кохонена прямо зв'язано з кількістю згрупованих кластерів характеристик вхідних векторів.

Рисунок 4– самонавчальні карти Кохонена

Таким чином, самоорганізація, при навчанні без учителя, являє собою стиск даних у двомірну карту без утрати інформаційності вхідного сигналу, що в принципі робить цю модель мережі більш здатною до виживання з біологічної точки зору, у порівнянні з іншими моделями. Тому що в людському мозку нейрони розташовуються так, що деякі зовнішні фізичні впливи викликають відповідну реакцію нейронів з визначеної області мозку. Алгоритм Кохонена до деякої міри нагадує процеси, що відбуваються в мозку. З погляду обчислювальних процесів карти Кохонена можуть розглядатися як нелінійне узагальнення результатів аналізу основних складових вхідного сигналу. У цьому контексті вони демонструють себе як найбільш прийнятну модель нейронної мережі стосовно до задач сегментації.

Мережа складається з M нейронів, що утворять прямокутні ґрати на площині. Елементи вхідних сигналів подаються на входи всіх нейронів мережі.

У процесі роботи алгоритму набудовуються синаптичні ваги нейронів. Для реалізації алгоритму необхідно визначити міру сусідства нейронів (міру близькості). Зони сусідства зменшуються з часом.

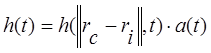

При цьому для модифікації вагових коефіцієнтів використовується формула:

(9) (9)

Де t - позначає номер епохи (дискретний час). При цьому вектор x(t) вибирається випадково з навчальної вибірки на ітерації t. Функція h(t) називається функцією сусідства нейронів. Ця функція являє собою не зростаючу функцію від часу і відстані між нейроном-переможцем і сусідніми нейронами в сітці. Ця функція розбивається на двох частин: функцію відстані і функції швидкості навчання від часу.

(10) (10)

Де r - визначає положення нейрона в сітці.

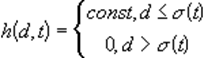

Звичайно застосовується одні з двох функцій від відстані: проста константа:

(11)

або Гауссова функція:  (12) (12)

При цьому кращий результат виходить при використанні Гауссової функції відстані. При цьому  є убутною функцією від часу. Часто цю величину називають радіусом навчання, що вибирається досить великим на початковому етапі навчання і поступово зменшується так, що в остаточному підсумку навчається один нейрон-переможець. є убутною функцією від часу. Часто цю величину називають радіусом навчання, що вибирається досить великим на початковому етапі навчання і поступово зменшується так, що в остаточному підсумку навчається один нейрон-переможець.

Навчання складається з двох основних фаз: на первісному етапі вибирається досить велике значення швидкості навчання і радіуса навчання, що дозволяє розташувати вектора нейронів відповідно до розподілу прикладів у вибірці, а потім виробляється точне підстроювання ваг, коли значення параметрів швидкості навчання багато менше початкових. У випадку використання лінійної ініціалізації первісний етап грубого підстроювання може бути пропущений.

Тому що алгоритм карт Кохонена сполучає у собі два основних напрямки – векторне квантування і проектування, то можна знайти й основні застосування цього алгоритму. Дану методику можна використовувати для пошуку й аналізу закономірностей у вихідних даних. При цьому, після того, як нейрони розміщені на карті, отримана карта може бути відображена. У такий спосіб за допомогою самонавчальних карт Кохонена в задачах оцінки кредитних ризиків можна досить просто й ефективно сегментувати позичальників на групи по подібних факторах.

Висновки

У цьому курсовому проекті був проведений аналіз моделей оцінки кредитних ризиків а також математичних і статистичних методів за допомогою яких дані моделі реалізуються на практиці.

1. Однією з найкращих і перспективних моделей оцінки ризиків і кредитоспроможності є скорингова модель. Інші моделі не дають точних результатів і вони проблематично підбудовуються під умови українського кредитного ринку, в основному вони оцінюють кредитні ризики щодо кредитного портфеля банку.

2. Скоринг має одну велика перевагу – як вихідний матеріал використовується різноманітна інформація про минулих клієнтів, на основі якої за допомогою різних методів класифікації робиться прогноз про кредитоспроможність майбутніх позичальників.

3. В якості математичних методів для скорингової моделі можуть бути застосовні такі методи як: дискримінантний аналіз, лінійна регресія, нейронні мережі, самонавчальні карти Кохонена, генетичні алгоритми, методи найближчих сусідів, байесовскі мережі. Зазначені методи можуть застосовуватися як по окремості, так і в різних комбінаціях.

4. Найбільш ефективною й оптимальною скоринговою моделлю, буде модель, що складається з комбінації декількох методів. Для оцінки кредитоспроможності фізичних осіб найбільш раціональною буде модель, що складається з комбінації двох методів: самонавчальних карт Кохонена і дерев рішень.

5. За допомогою карт Кохонена досить швидко буде зроблена сегментація позичальників по подібних факторах з наступним аналізом даних. Далі за допомогою дерев рішень на основі вже наявного аналізу буде зроблена класифікація позичальників, у результаті якої позичальник буде віднесений до одному з класів відповідно до категорії ризику.

|