Введение

Согласно Федеральному закону от 25 февраля 1999 г. №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (статья 1) капитальные вложения – это «инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты» /36/.

Без привлечения свежих средств невозможно не только развитие бизнеса, но и его стабильное существование. Это означает, что инвестиции – будь они внутренние, внешние, – необходимы предприятию всегда.

Квалифицированные кадры, оборотный капитал, операционные расходы, такие, как деньги на рекламу, – это единственные ресурсы, которые могут быть перераспределены в процессе работы в течение приемлемого времени. Эти ресурсы на практике являются единственными, которыми можно управлять. Капитальные вложения, наоборот, являются более или менее малоподвижными ресурсами, после того как принято первоначальное решение о их вложении. Поэтому любое решение инвестировать в последние сопряжено со значительно большим риском.

В инвестиционной деятельности значительную роль играет финансовое законодательство, благоприятный финансовый климат, макроэкономическое регулирование, структурные преобразования и стимулирование внутреннего накопления. Все эти факторы предопределяют инвестиционный климат.

Инвестиционный климат одинаково важен как для внутренних, так и для внешних инвестиций. Чем хуже инвестиционный климат в стране, тем выше у инвестора предпринимательский риск и меньше шансов для привлечения иностранных инвестиций.

В настоящее время инвестиционный риск в России достаточно высок. Поэтому предприятия вкладывают свои финансы в капитальные вложения с достаточной осторожностью и опаской. Естественно, это не может сказываться на эффективности их деятельности. В связи с тем, что в условиях рыночной экономики политика любого предприятия в первую очередь направлена на получение прибыли, инвестирование в капитальные вложения является неотъемлемой частью деятельности предприятий.

Реклама

В связи с этим планирование и финансирование капитальных вложений является одной из самых актуальных тем в российской экономике.

Целью настоящей работы является анализ современных экономических аспектов планирования и финансирования капитальных вложений.

Цель определила необходимость решения следующих задач: анализ сущности и изучение классификации капитальных вложений; изучение структуры капитальных вложений и определение значения капитальных вложений; изучение аспектов финансирования и планирования капитальных вложений на предприятии; рассмотрение методов определения, изучение показателей и анализ путей повышения эффективности капитальных вложений.

1. Сущность, классификация, структура и значение капитальных вложений

1.1 Сущность и классификация капитальных вложений

До 1991 г. понятие «капитальные вложения» рассматривались в двух аспектах: как экономическая категория и как процесс, связанный с движением денежных ресурсов. Капитальные вложения как экономическая категория представляли собой систему денежных отношений, связанных с движением стоимости, авансированной в долгосрочном порядке в основные фонды от момента выделения денежных средств до момента их возмещения /24/.

Первым шагом вперед в понимании капитальных вложений следует считать публикации о включении в состав капитальных затрат расходов на формирование оборотных фондов. Раньше оборотные средства относились к основной деятельности предприятия, а затраты на воспроизводство основных фондов – к инвестиционной деятельности, так как носили долгосрочный характер. Источники формирования основных фондов планировались и учитывались отдельно от текущих затрат и не могли использоваться на пополнение оборотных средств. Такой подход находил отражение и в планировании кредитных ресурсов, поскольку планы краткосрочного кредитования составлялись отдельно от планов долгосрочного кредитования. Бывший Стройбанк СССР финансировал и кредитовал затраты капитального характера, а Госбанк СССР обслуживал в основном текущую деятельность предприятий /24/. Однако основные производственные фонды не могут нормально функционировать в отрыве от оборотных средств, так как сами по себе не дают ни продукции, ни накоплений.

После 1991 г. предприятиям предоставлено право самостоятельно определять, какую долю прибыли (дохода) направлять на воспроизводство основных фондов и какую на пополнение оборотных средств. Коммерческие банки осуществляют теперь как краткосрочное, так и долгосрочное кредитование деятельности предприятий различных форм собственности. Кроме того, предприятия получили право финансировать затраты капитального характера с расчетного счета. Указанные меры способствовали большей оперативности предприятий, возможность приспособиться к требованиям рынка.

Реклама

Согласно затратному подходу, к капитальным вложениям относили затраты труда, материально-технических ресурсов и денежных средств на воспроизводство основных фондов. В этом случае недооценивается денежная форма капитальных вложений.

С точки зрения ресурсного подхода под капитальными вложениями понимаются финансовые ресурсы, предназначенные для расширенного воспроизводства основных фондов. Признавая первичность денежной формы инвестиций по отношению к товарной форме, сторонники таких взглядов абстрагируются от процессов движения ресурсов.

Общим недостатком обоих подходов является их статичность, искусственное вычленение какой-либо одной стадии движения инвестиций: начальной (денежная стадия) или промежуточной (производственная стадия). Такая научная умозрительность воплощалась в практике планирования, финансирования и кредитования капитальных вложений.

Сегодня, в экономических публикациях, капитальные вложения определяются как составная часть капиталообразующих инвестиций. Капиталообразующие инвестиции – это вложения в новое строительство, расширение, реконструкцию, техническое перевооружение и поддержание действующего производства, а также вложения средств в создание товарно-производственных запасов, прирост оборотных средств и нематериальных активов. Как составная часть капиталообразующих инвестиций, капитальные вложения представляют собой затраты, направляемые на создание и воспроизводство основных фондов /24/.

Таким образом, понятие капитальных вложений в экономической литературе перекликается с определением капитальных вложений данным в ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г., согласно которому «капитальные вложения – инвестиции в основной капитал (основные средства), в т.ч. затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты» /36/.

Лапуста М.Г. в своем современном финансово-кредитном словаре определяет капитальные вложении, как инвестиции в основной капитал (основные средства), совокупность материальных, экономических и финансовых ресурсов (в стоимостной, денежной оценке), направляемых на создание и воспроизводство основных фондов в отраслях экономики.

/34/

К капитальным вложениям относятся затраты на строительные работы всех видов:

– затраты по монтажу оборудования, на приобретение оборудования, требующего и не требующего монтажа, предусмотренного в сметах на строительство;

– на приобретение производственного инструмента и хозяйственного инвентаря, включаемых в сметы на строительство;

– на приобретение машин и оборудования, не входящих в сметы на строительство;

– на прочие капитальные работы и затраты.

Различают прямые, сопряженные и полные (валовые) капитальные вложения.

Прямые капитальные вложения – капитальные вложения на прирост основных фондов, непосредственно участвующих в изготовлении продукции или выполнении определенной работы. /34/

Сопряженные капитальные вложения – дополнительные капиталовложения на прирост основных фондов в смежных производствах, непосредственно связанных с развитием основного производства. /Современный финансово-кредитный словарь / 34/

Например, создание транспортной инфраструктуры сооружаемого производственного объекта. /6/

Валовые капитальные вложения – общие капиталовложения, инвестиции в основной капитал в течение определенного периода, например года; включают инвестиции на реновацию и чистые капиталовложения.

Основные источники, за счет которых осуществляются капитальные вложения:

– собственный капитал предприятий (амортизация, чистая прибыль, выпуск и продажа акций акционерного общества, вклады в уставный капитал хозяйственных обществ);

– заемный капитал в виде кредитов, выпуска ценных бумаг (кроме акций), иностранные заимствования, ассигнования из федеральных, региональных и местных бюджетов, различных фондов поддержки предпринимательства, предоставляемые на льготных условиях и на безвозмездной основе. /34/

Ежеквартально предприятия обязаны вместе с квартальной бухгалтерской отчетностью представлять справку о движении средств финансирования капитальных вложений и других финансовых вложений. Для обобщения информации о капитальных вложениях в основные средства служит счет «Капитальные вложения». К счету могут быть открыты субсчета: «строительство и приобретение основных средств»; «затраты, не увеличивающие стоимости основных средств». /30, 35/

Капиталовложения, осуществляемые государственными органами и юридическими лицами, в части государственной доли уставных капиталов этих юридических лиц являются государственными капитальными вложениями.

По направлению использования капитальные вложения классифицируются на производственные и непроизводственные. Производственные капитальные вложения направляются на развитие предприятия, непроизводственные – на развитие социальной сферы.

По формам воспроизводства основных фондов различают капитальные вложения: на новое строительство; на реконструкцию и техническое перевооружение действующих предприятий; на расширение действующих предприятий; на модернизацию оборудования.

По источникам финансирования различают капитальные вложения централизованные и децентрализованные.

1.2 Структура и значение капитальных вложений

Эффективность капитальных вложений в значительной мере зависит от их структуры. Различают отраслевую, территориальную, воспроизводственную и технологическую структуры капитальных вложений, которые определяют их соотношения в различных отраслях, регионах, формах воспроизводства основных фондов и отдельных затратах.

Под технологической структурой капитальных вложений понимаются состав затрат на сооружение какого-либо объекта и их доля в общей сметной стоимости /32/. Технологическая структура капитальных вложений оказывает самое существенное влияние на эффективность их использования. Совершенствование этой структуры заключается в повышении доли машин и оборудования в сметной стоимости проекта до оптимального уровня. По сути, технологическая структура капитальных вложений формирует соотношение между активной и пассивной частью основных производственных фондов будущего предприятия. Увеличение доли машин и оборудования, т.е. активной части основных производственных фондов будущего предприятия, способствует увеличению производственной мощности предприятия, а, следовательно, капитальные вложения на единицу продукции снижаются. Экономическая эффективность достигается и за счет повышения уровня механизации труда и работ.

Воспроизводственная структура капитальных вложений также оказывает существенное влияние на эффективность их использования.

Под воспроизводственной структурой капитальных вложений понимаются их распределение и соотношение в общей сметной стоимости по формам воспроизводства основных производственных фондов /32/. Рассчитывается, какая доля капитальных вложений в их общей величине направляется на: новое строительство, реконструкцию и техническое перевооружение действующего производства, расширение действующего производства, модернизацию.

Совершенствование воспроизводственной структуры заключается в повышении доли капитальных вложений, направляемых на реконструкцию и техническое перевооружение действующего производства. Теория и практика свидетельствуют о том, что реконструкция и техническое перевооружение производства намного выгоднее, чем новое строительство, по многим причинам: во-первых, сокращается срок ввода в действие дополнительных производственных мощностей; во-вторых, в значительной мере уменьшаются удельные капитальные вложения.

Экономическая эффективность капитальных вложений на уровне народного хозяйства существенно зависит и от отраслевой, и от территориальной (региональной) структуры капитальных вложений.

Под отраслевой структурой капитальных вложений понимаются их распределение и соотношение по отраслям промышленности и народного хозяйства в целом /42/. Ее совершенствование заключается в обеспечении пропорциональности и в более быстром развитии тех отраслей, которые обеспечивают ускорение НТП во всем народном хозяйстве.

Инвестиции, в первую очередь реальные инвестиции, т.е. капитальные вложения, играют исключительно важную роль в экономике страны и любого предприятия, так как они являются основой для:

– систематического обновления основных производственных фондов предприятия и осуществления политики расширенного воспроизводства;

– ускорения научно-технического прогресса и улучшения качества продукции;

– структурной перестройки общественного производства и сбалансированного развития всех отраслей народного хозяйства;

– создания необходимой сырьевой базы промышленности;

– гражданского строительства, развития здравоохранения, высшей и средней школы;

- смягчения или решения проблемы безработицы;

– охраны природной среды и достижения других целей /40/.

Перечень, для чего нужны инвестиции, можно было бы продолжить. Таким образом, инвестиции нужны в первую очередь для оздоровления экономики страны и на этой основе решения многих социальных проблем, прежде всего для подъема жизненного уровня населения.

На уровне предприятия капитальные вложения являются необходимым условием его существования. Пренебрегая ими, фирма может увеличить свои прибыли в краткосрочном периоде, но в долгосрочном периоде это приведет к потере прибыли, неспособности фирмы конкурировать на рынке

2. Анализ эффективности финансирования капитальных вложений за счет лизинга или кредита

Когда компания решает активно развиваться и планирует приобретать новые основные средства, всегда возникает вопрос: за счет каких финансовых ресурсов это лучше сделать? Конечно, способов приобретения внеоборотных активов (далее упростим терминологию и будем говорить об оборудовании) много – от использования собственных ресурсов и заключения договоров поставки с длительной рассрочкой до привлечения кредитных ресурсов и лизинга.

Наиболее распространены два варианта использования привлеченных финансовых ресурсов для приобретения нового оборудования:

– получение кредита;

– приобретение оборудования в лизинг /2/.

Попробуем проанализировать, какой из этих способов эффективнее при равных условиях по процентной ставке, сроку и стоимости оборудования. Конкретные условия каждого способа финансирования представлены в таблице 1.

Таблица 1. Базовые условия лизинга и кредита как способов финансирования капитальных вложений

| Условия лизинга |

Условия кредита |

| Сумма |

10000000 |

10000000 |

| Срок (месяцы) |

36 |

36 |

| Процентная ставка, годовые |

15% |

15% |

| Норма амортизации |

16,67% |

16,67% |

| Страховка имущества (% от стоимости имущества) |

0,3% |

- |

| Вознаграждение лизингодателю (в%, от суммы амортизации) |

- |

При этом возможны два варианта схемы кредитования:

– вариант первый: кредит погашается единовременно в конце срока кредитования, выплата процентов производится ежемесячно;

– вариант второй: кредит погашается ежеквартально равными долями, выплата процентов производится ежеквартально (квартальный расчет принят для упрощения расчетов).

Рассмотрим и два варианта лизинговой схемы.

– вариант первый: лизинг сроком на три года, имущество находится на балансе лизингодателя;

– вариант второй: лизинг сроком на три года, имущество находится на балансе лизингополучателя /2/.

Таким образом, сравним четыре способа финансирования:

1. лизинг с условием нахождения имущества на балансе лизингодателя;

2. лизинг с условием нахождения имущества на балансе лизингополучателя;

3. кредитование с погашением суммы кредита по окончании срока действия договора;

4. кредитование с погашением суммы кредита равномерно в течение всего срока действия договора.

Прежде всего, необходимо определиться с базой сравнения эффективности вышеуказанных способов. На нашем примере будем при сравнении учитывать в первую очередь количественные параметры – расходы на приобретение основных средств, возникающих в обоих случаях, и налоговую экономию. При этом, хотя количественные показатели и будут основой для принятия решения, качественные показатели каждого из способов финансирования все же следует учесть.

Показателем, позволяющим сравнить стоимость приобретения оборудования в собственность за счет привлечения кредита и получения его в лизинг, является дисконтированная стоимость расходов на приобретение оборудования, уменьшенная на дисконтированную стоимость сумм налоговой экономии. При этом в случае приобретения оборудования в собственность за счет использования кредита дисконтированная стоимость расходов на приобретение оборудования представляет собой дисконтированную сумму ежеквартальных выплат основной суммы долга и ежемесячных выплат процентов в течение трех лет, а в случае приобретения оборудования в лизинг этот показатель представляет собой дисконтированную стоимость лизинговых платежей, выплачиваемых в течение трех лет.

Дисконтированная стоимость налоговой экономии при лизинге и кредите представляет собой дисконтированную стоимость сумм, уменьшающих налог на прибыль (амортизационных отчислений, лизинговых платежей, процентов по кредиту, сумм налога на имущество) и иные налоги при их наличии.

Таким образом, эффективность приобретения оборудования путем лизинга и кредита сравнивается на основе показателя дисконтированной стоимости расходов на его приобретение за весь период амортизации оборудования за вычетом налоговой экономии. В результате сравнения принимается тот вариант, реализация которого предполагает меньшую сумму дисконтированных расходов.

При этом необходимо отметить, что при оценке эффективности рассматриваемых способов финансирования следует рассматривать период полной амортизации оборудования, поскольку амортизационные отчисления оказывают значительное влияние на размер уплачиваемых налогов и после окончания срока лизинга и кредита.

Структура расходов при приобретении оборудования в лизинг и посредством кредитования различна. При получении кредита на приобретение оборудования расходы представляют собой выплату основной суммы долга, процентов по кредиту, уплату налога на имущество. При лизинге расходы состоят из лизинговых платежей, уплаты налога на имущество (при постановке приобретаемого оборудования на баланс лизингополучателя) и страховки оборудования, если она не входит в состав лизинговых платежей.

Налоговая экономия складывается из /2/:

1. Экономии по налогу на прибыль: важнейшим преимуществом приобретения оборудования в лизинг является право сторон лизингового договора применять механизм ускоренной амортизации с коэффициентом не выше 3 как при линейном, так и при нелинейном методе начисления амортизации для целей налогообложения. Вследствие того, что лизинговое имущество может учитываться на балансе как лизингодателя, так и лизингополучателя, амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга. Однако применение механизма ускоренной амортизации позволяет лизингополучателю существенно уменьшить выплаты по налогу на прибыль в первые годы после приобретения основных средств независимо от того, учитывается имущество на балансе лизингополучателя или лизингодателя, поскольку, если лизинговое имущество учитывается на балансе лизингополучателя, к расходам, уменьшающим налоговую базу по налогу на прибыль лизингополучателя, относятся, как следует из п. 10 ст. 264 НК РФ, лизинговые платежи за вычетом амортизации, а также суммы амортизационных отчислений, начисленных в указанном ранее порядке. Если же учет приобретаемых основных средств ведется на балансе лизингодателя, то у лизингополучателя к расходам, уменьшающим прибыль, относятся лизинговые платежи в полном объеме.

При приобретении имущества в собственность за счет получения кредита законодательством не предусмотрены какие-либо особенности применения ускоренной амортизации, поэтому при приобретении оборудования в собственность за счет привлеченных кредитных ресурсов расходами, уменьшающими налогооблагаемую прибыль, являются амортизационные отчисления и проценты по кредиту в размере, не превышающем более чем на 20% среднюю ставку по аналогичным долговым обязательствам. При отсутствии информации о сопоставимых долговых обязательствах предельная величина процентов, признаваемых расходами, принимается равной ставке рефинансирования Банка России, увеличенной в 1,1 раза, – если обязательство выдается в рублях, и равной 15% – если обязательство выдается в валюте /27/.

2. Экономии по налогу на имущество

3. Экономии по налогу на добавленную стоимость.

Если компания приобретает оборудование за счет собственных или кредитных средств, то НДС, входящий в стоимость, может быть возмещен или зачтен в полном объеме на следующий месяц после их постановки на учет. Поставив к возмещению НДС по приобретенным активам, компания получает возможность увеличить собственные оборотные фонды за счет сокращения выплат по налогу на добавленную стоимость в бюджет. При использовании же лизинга НДС начисляется на сумму лизингового платежа и зачитывается равномерно в течение срока действия договора лизинга, что приводит к уменьшению оборотных средств предприятия по сравнению с вариантом приобретения имущества за счет кредита /30/.

Теперь произведем расчеты, позволяющие определить наиболее эффективный способ финансирования капитальных вложений.

Порядок расчетов представлен в таблице 2 /2/.

Таблица 2. Алгоритм расчетов для определения эффективности каждого из способов финансирования

| Шаг расчета |

Кредит |

| баланс лизингополучателя |

баланс лизингодателя |

погашение

в конце

срока

|

равномерное погашение |

| 1. Определение суммы ежеквартального платежа компании |

ЛП = А + 1/4

Стр. +%лиз +

Лвозн

|

ЛП = А + 1/4

Стр. +

%лиз +

Лвозн + НИ

|

% кр |

%кр + 1/12 СД |

| 2. Определение суммы налоговой экономии НЭ=Энп+Эндс+Эни |

Энп =(ЛП*+НИ

+А)*0,24 Эндс=ЛП*0,18

/1,18

|

Энп =

ЛП*0,24 Эндс=

ЛП*0,18/1,18 Эни=НИ

|

Энп =(%кр+НИ+А)

*0,24 Эндс=СО*0,18

/1,18

|

Энп =(%кр+НИ

+А)*0,24 Эндс=СО*0,18

/1,18

|

| 3. Определение стоимости способа финансирования (Ссф) |

Уменьшение общей суммы расходов на сумму

налоговой экономии = п. 1 – п. 2

|

| 4. Дисконтирование стоимости способа финансирования |

5. Выбор наиболее эффективного способа финансирования

капитальных вложений

|

Принятые в таблице сокращения:

ЛП – лизинговый платеж (квартальный);

А – квартальная сумма амортизации в течение срока лизинга, рассчитанная для целей налогообложения;

Стр. – сумма страховки лизингового имущества в год, определяемая как процент от стоимости оборудования;

%лиз – квартальная сумма процентов по привлеченным лизингодателем кредитным ресурсам;

Лвозн – квартальная сумма вознаграждения лизингодателю (2% от начисленных поквартальных амортизационных отчислений);

%кр – сумма квартальных процентов за пользование кредитом;

СД – квартальная сумма погашения основного долга по кредиту;

НЭ – налоговая экономия;

Энп – экономия по налогу на прибыль;

Эндс – экономия, возникающая за счет принятия к вычету НДС по приобретенному оборудованию;

Эни – экономия по уплате налога, возникающая у лизингополучателя при постановке лизингового имущества на баланс лизингодателю;

НИ – квартальный налог на имущество в размере 2% от среднегодовой стоимости имущества, уменьшенной в 4 раза;

СО – стоимость приобретаемого оборудования в лизинг или посредством кредита /2/.

Ставка дисконтирования принята в размере среднерыночной ставки банковского процента – 15% годовых.

При оценке денежных потоков необходимо помнить о том, что при лизинге, скорее всего, будет использоваться ускоренная амортизация, а при приобретении имущества за счет кредита, как правило, нет. Вследствие этого временной горизонт, на котором будут сравниваться денежные потоки, должен быть равен сроку полной амортизации имущества без учета ускорения. Используя приведенный алгоритм, получим следующие расчеты (табл. 3–6).

Таблица 3. Расчет стоимости оборудования, привлеченного посредством кредита с погашением в конце срока кредитования

| квартал |

%кр |

СО |

А |

НИ |

Энп |

Эни |

Эндс |

| 1 |

375 |

416.67 |

47.92 |

201.5 |

1525.42 |

| 2 |

375 |

416.67 |

45.83 |

201 |

| 3 |

375 |

416.67 |

43.75 |

200.5 |

| 4 |

375 |

416.67 |

41.67 |

200 |

| 5 |

375 |

416.67 |

39.58 |

199.5 |

| 6 |

375 |

416.67 |

37.50 |

199 |

| 7 |

375 |

416.67 |

35.42 |

198.5 |

| 8 |

375 |

416.67 |

33.33 |

198 |

| 9 |

375 |

416.67 |

31.25 |

197.5 |

| 10 |

375 |

416.67 |

29.17 |

197 |

| 11 |

375 |

416.67 |

27.08 |

196.5 |

| 12 |

375 |

10000 |

416.67 |

25.00 |

196 |

| 13 |

416.67 |

22.92 |

105.5 |

| 14 |

416.67 |

20.83 |

105 |

| 15 |

416.67 |

18.75 |

104.5 |

| 16 |

416.67 |

16.67 |

104 |

| 17 |

416.67 |

14.58 |

103.5 |

| 18 |

416.67 |

12.50 |

103 |

| 19 |

416.67 |

10.42 |

102.5 |

| 20 |

416.67 |

8.33 |

102 |

| 21 |

416.67 |

6.25 |

101.5 |

| 22 |

416.67 |

4.17 |

101 |

| 23 |

416.67 |

2.08 |

100.5 |

| 24 |

416.67 |

0.00 |

100 |

По результатам расчета получаем: приведенная стоимость оборудования при его приобретении в кредит с условием погашения в конце срока кредитования равна 6634,99 тыс. руб. (при расчете на срок кредитования – 3 года). Однако при расчете данного показателя на протяжении всего срока амортизации оборудования получаем его значение, равное 6004,61 тыс. руб.

Таблица 4. Расчет стоимости оборудования, привлеченного посредством кредита с равномерным его погашением в течение всего срока кредитования

| кварт. |

%кр |

СО |

А |

НИ |

Энп |

Эни |

Эндс |

| 1 |

375 |

833.33 |

416.67 |

47.92 |

201.5 |

1525.42 |

| 2 |

343.75 |

833.33 |

416.67 |

45.83 |

193.5 |

| 3 |

312.5 |

833.33 |

416.67 |

43.75 |

185.5 |

| 4 |

281.25 |

833.33 |

416.67 |

41.67 |

177.5 |

| 5 |

250 |

833.33 |

416.67 |

39.58 |

169.5 |

| 6 |

218.75 |

833.33 |

416.67 |

37.50 |

161.5 |

| 7 |

187.5 |

833.33 |

416.67 |

35.42 |

153.5 |

| 8 |

156.25 |

833.33 |

416.67 |

33.33 |

145.5 |

| 9 |

125 |

833.33 |

416.67 |

31.25 |

137.5 |

| 10 |

93.75 |

833.33 |

416.67 |

29.17 |

129.5 |

| 11 |

62.5 |

833.33 |

416.67 |

27.08 |

121.5 |

| 12 |

31.25 |

833.33 |

416.67 |

25.00 |

113.5 |

| 13 |

416.67 |

22.92 |

105.5 |

| 14 |

416.67 |

20.83 |

105 |

| 15 |

416.67 |

18.75 |

104.5 |

| 16 |

416.67 |

16.67 |

104 |

| 17 |

416.67 |

14.58 |

103.5 |

| 18 |

416.67 |

12.50 |

103 |

| 19 |

416.67 |

10.42 |

102.5 |

| 20 |

416.67 |

8.33 |

102 |

| 21 |

416.67 |

6.25 |

101.5 |

| 22 |

416.67 |

4.17 |

101 |

| 23 |

416.67 |

2.08 |

100.5 |

| 24 |

416.67 |

0.00 |

100 |

По результатам расчета получаем: приведенная стоимость оборудования при его приобретении в кредит с условием равномерного погашения в течение срока кредитования равна 6996,58 тыс. руб. (при расчете на срок кредитования – 3 года). Однако при расчете данного показателя на протяжении всего срока амортизации оборудования получаем его равным 6366,19 тыс. руб.

Таблица 5. Расчет стоимости оборудования, привлеченного в лизинг с условием постановки его на баланс у лизингодателя

| кварт. |

ЛП |

А |

НИ |

Энп |

Эни |

Эндс |

| 1 |

1278.33 |

833.33 |

45.83 |

306.8 |

45.83 |

195.00 |

| 2 |

1242.92 |

833.33 |

41.67 |

298.3 |

41.67 |

189.60 |

| 3 |

1207.50 |

833.33 |

37.50 |

289.8 |

37.50 |

184.19 |

| 4 |

1172.08 |

833.33 |

33.33 |

281.3 |

33.33 |

178.79 |

| 5 |

1136.67 |

833.33 |

29.17 |

272.8 |

29.17 |

173.39 |

| 6 |

1101.25 |

833.33 |

25.00 |

264.3 |

25.00 |

167.99 |

| 7 |

1065.83 |

833.33 |

20.83 |

255.8 |

20.83 |

162.58 |

| 8 |

1030.42 |

833.33 |

16.67 |

247.3 |

16.67 |

157.18 |

| 9 |

995.00 |

833.33 |

12.50 |

238.8 |

12.50 |

151.78 |

| 10 |

959.58 |

833.33 |

8.33 |

230.3 |

8.33 |

146.38 |

| 11 |

924.17 |

833.33 |

4.17 |

221.8 |

4.17 |

140.97 |

| 12 |

888.75 |

833.33 |

0.00 |

213.3 |

0.00 |

135.57 |

Таким образом, получили, что приведенная стоимость оборудования при его приобретении в лизинг с нахождением на балансе лизингодателя равна 6121,9 тыс. руб. При этом срок расчета (срок лизинга или срок нормальной амортизации имущества) на итог расчета по лизингу не влияет, поскольку при лизинге применяется ускоренная амортизация и по истечении срока лизинга остаточная стоимость его нулевая.

Таблица 6. Расчет стоимости оборудования, привлеченного в лизинг с условием постановки его на баланс у лизингополучателя

| кварт. |

ЛП |

А |

НИ |

Энп |

Эни |

Эндс |

Ссф |

| 1 |

1232.50 |

833.33 |

45.83 |

306.8 |

188.01 |

737.69 |

| 2 |

1201.25 |

833.33 |

41.67 |

298.3 |

183.24 |

719.71 |

| 3 |

1170.00 |

833.33 |

37.50 |

289.8 |

178.47 |

701.73 |

| 4 |

1138.75 |

833.33 |

33.33 |

281.3 |

173.71 |

683.74 |

| 5 |

1107.50 |

833.33 |

29.17 |

272.8 |

168.94 |

665.76 |

| 6 |

1076.25 |

833.33 |

25.00 |

264.3 |

164.17 |

647.78 |

| 7 |

1045.00 |

833.33 |

20.83 |

255.8 |

159.41 |

629.79 |

| 8 |

1013.75 |

833.33 |

16.67 |

247.3 |

154.64 |

611.81 |

| 9 |

982.50 |

833.33 |

12.50 |

238.8 |

149.87 |

593.83 |

| 10 |

951.25 |

833.33 |

8.33 |

230.3 |

145.11 |

575.84 |

| 11 |

920.00 |

833.33 |

4.17 |

221.8 |

140.34 |

557.86 |

| 12 |

888.75 |

833.33 |

0.00 |

213.3 |

135.57 |

539.88 |

В данном случае приведенная стоимость независимо от периода расчета равна 6157,83 тыс. руб.

Проанализировав результаты всех вышеприведенных вычислений, расположим все рассмотренные способы финансирования капитальных вложений согласно убыванию их привлекательности. Получим два результата: первый – при расчетах на срок кредита и лизинга (3 года), второй – при расчетах на срок неускоренной амортизации оборудования.

Приоритетность выбора различных способов финансирования капитальных вложений при расчете на срок привлечения лизинга или кредита:

1. лизинг с условием нахождения имущества на балансе лизингодателя;

2. лизинг с условием нахождения имущества на балансе лизингополучателя;

3. кредит с погашением основной суммы в конце срока кредитования;

4. кредит с погашением основной суммы долга равномерно в течение всего срока договора.

Приведенные расчеты доказывают, что самый экономически невыгодный вариант получения оборудования в лизинг эффективнее самого экономически выгодного варианта кредитования.

Однако при расчете на срок нормальной амортизации оборудования такой способ привлечения дополнительного финансирования, как получение кредита с погашением основной суммы в конце срока кредитования, выходит на первое место. Последовательность остальных способов не меняется.

Окончательное решение о выборе конкретного способа финансирования необходимо принимать с учетом еще множества факторов. Приведем некоторые из них:

– прибыльность деятельности предприятия – если предприятие не располагает или не будет располагать в ходе реализации проекта достаточной величиной прибыли, включение лизинговых платежей в себестоимость не будет вести к уменьшению выплат по налогу на прибыль и реальному сокращению стоимости финансирования;

– статус предприятия – если малое предприятие освобождено от уплаты НДС, то оно не может осуществить возмещение НДС, уплачиваемого лизинговой компании. Однако при этом лизинговая компания уплачивает НДС поставщику и включает его в балансовую стоимость имущества. Таким образом, для малых предприятий сделка удорожается на 20% и становится чрезмерно дорогой по сравнению с кредитом. В общем случае для малых предприятий лизинг экономически предпочтительнее лишь при покупке оборудования, не облагаемого НДС;

– возможность возмещать уплаченный НДС – отсутствие у предприятия реальных платежей НДС в бюджет в условиях трудностей с его возмещением из бюджета будет вести к накоплению НДС, уплаченного лизингодателю, т.е. к удорожанию лизинговой схемы /35/.

Необходимо отметить, что вышеприведенные расчеты позволяют понять только алгоритм расчета затрат на приобретение оборудования и не являются ответом на все вопросы относительно выбора способа финансирования, поскольку для принятия решения по конкретной сделке необходимо учитывать все фактические предлагаемые условия – на практике редко процентные ставки, сроки и другие параметры сделок по кредитованию и лизингу одинаковы. Расчет необходим при решении вопроса по каждой конкретной сделке, поэтому в каждом конкретном случае результаты могут быть различные.

Из особенностей лизинговых отношений вытекает, помимо обозначенных выше, еще ряд преимуществ перед обычной ссудой или кредитом, благодаря которым лизинг и получил такое широкое распространение. Перечислим их.

Проще заключить договор по лизингу, чем по кредиту. Особенно это относится к мелким и средним предприятиям. Некоторые лизинговые компании иногда даже не требуют от лизингополучателя никаких дополнительных гарантий. Предполагается, что обеспечением сделки служит само оборудование. При невыполнении арендатором своих обязательств лизинговая компания востребует переданное в лизинг имущество.

Лизинговое соглашение более гибко, чем кредит. Кредит всегда предполагает ограниченные сроки и размеры погашения. При лизинге арендатор может рассчитывать поступление своих доходов и выработать с лизингодателем соответствующую, удобную для него схему финансирования. Платежи могут быть ежемесячными, ежеквартальными и т.д., суммы платежей могут отличаться друг от друга. Иногда погашение может осуществляться после получения выручки от реализации товаров, произведенных на оборудовании, взятом в лизинг.

Ввиду того, что лизинговые платежи осуществляются по фиксированному графику, предприятие-лизингополучатель имеет большие возможности координировать затраты на финансирование капитальных вложений и поступления от реализации выпускаемой продукции, а это способствует стабильности финансовых планов лизингополучателя.

Риск устаревания оборудования целиком ложится на лизингодателя. Лизингополучатель имеет возможность постоянного обновления своего парка оборудования.

Так как лизинг долгое время служит средством реализации продукции и развития производства, то государственная политика, как правило, направлена на поощрение и расширение лизинговых операций.

Многие лизинговые компании практикуют возвратный лизинг, помогающий клиентам пополнить оборотные средства. В этом случае оборудование номинально выкупается у собственника (который при этом продолжает на нем работать), а затем постепенно, согласно графику платежей по договору лизинга, снова приобретается клиентом.

Помимо преимуществ лизинг имеет и недостатки:

– лизингополучатель не выигрывает на повышении остаточной стоимости оборудования (в частности, из-за инфляции);

– если это финансовый лизинг, а научно-технический прогресс делает изделие устаревшим, то арендные платежи не прекращаются до конца контракта;

– сложность организации сделки и иные.

В том случае, если компания все же избрала лизинг как способ финансирования капитальных вложений, необходимо учитывать общие требования лизинговых компаний к потенциальному клиенту: компания должна показывать безубыточные балансы, не иметь просроченной кредиторской задолженности по кредитам, платежам в бюджет и внебюджетные фонды. При этом прибыль компании до налогов на последнюю отчетную дату должна указывать на способность в будущем при сохранении положительной динамики уплачивать лизинговые платежи. Некоторые лизинговые компании дополнительно ставят условия по минимальной стоимости сделки и обязательству лизингополучателя выплатить аванс в размере, как правило, не менее 20% от стоимости имущества с учетом всех затрат на его приобретение.

3. Планирование инвестиций на предприятии

3.1 Общая схема планирования инвестиций на предприятии

Данная схема следует простой логике рассуждений. Вслед за бизнес-идеей проекта необходимо определиться с тем, каким составом и объемом средств (основных и оборотных) можно реализовать эту идею, т.е. коротко говоря, что необходимо купить, чтобы реализовать проект. Затем необходимо ответить на другой не менее важный вопрос: где взять деньги, чтобы приобрести необходимые основные и оборотные средства. Наконец, следует проанализировать, как будут работать потраченные деньги, т.е. какова будет отдача от инвестирования собранной суммы денежных средств в приобретенные основные средства. Важность последнего вопроса наиболее существенна, так как, если предприятие смогло собрать некоторую сумму денег, у него может существовать альтернативная возможность инвестирования этих денег, и надо быть твердо уверенным в том, что выбранный инвестиционный проект наиболее эффективен.

Следуя изложенной выше логике, весь инвестиционный анализ следует разделить на три последовательных блока: 1. установление инвестиционных потребностей проекта; 2. выбор и поиск источников финансирования и определение стоимости привлеченного капитала; 3. Прогноз финансовой отдачи от инвестиционного проекта в виде денежных потоков и оценка эффективности инвестиционного проекта путем сопоставления спрогнозированных денежных потоков с исходным объемом инвестиций.

В дальнейшем при анализе будем следовать данной схеме.

3.2 Структура и характеристика необходимых инвестиций

Все инвестиционные потребности предприятия можно подразделить на три группы: прямые инвестиции; сопутствующие инвестиции; инвестирование выполнения НИР.

Прямые инвестиции непосредственно необходимы для реализации инвестиционного проекта. К ним относятся инвестиции в основные средства (материальные и нематериальные активы) и оборотные средства.

Инвестиции в основные средства включают: приобретение (или изготовление) нового оборудования, включая затраты на его доставку, установку и пуск; модернизацию действующего оборудования; строительство и реконструкцию зданий и сооружений; приобретение (или изготовление) технологических устройств, обеспечивающих работу оборудования; новую технологическую оснастку и модернизация имеющегося оборудования /41/.

Инвестиции в оборотные средства предполагают обеспечение: новых и дополнительных запасов основных и вспомогательных материалов; новых и дополнительных запасов готовой продукции; увеличение счетов дебиторов /41/.

Необходимость подобных инвестиций заключается в том, что при увеличении объема производства товаров, как правило, автоматически должны быть увеличены товарно-материальные запасы сырья, комплектующих элементов и готовой продукции. Кроме того, по причине увеличения объема производства и продаж увеличивается дебиторская задолженность предприятия. Все это – активные статьи баланса, и положительное приращение этих статей должно быть финансировано дополнительными источниками.

Инвестиции в нематериальные активы чаще всего связаны с приобретением новой технологии (патента или лицензии) и торговой марки /41/.

Сопутствующими инвестициямиявляются вложения в объекты, связанные территориально и функционально с прямым объектом: вложения в объекты, непосредственно технологически не связанные с обеспечением нормальной эксплуатации (подъездные пути, линии электропередачи, канализация, и т.п.); вложения непроизводственного характера, например, инвестиции в охрану окружающей среды, социальную инфраструктуру /40/.

Инвестиции в НИР обеспечивают и сопровождают проект. Это, прежде всего, материальные средства (оборудование, стенды, компьютеры и разнообразные приборы), необходимые для проведения предпроектных исследований, а также оборотные средства, необходимые, например, для обеспечения текущей деятельности НИИ или вуза по заказу предприятия /39/.

Общий объем инвестиций – это сумма всех инвестиционных затрат: прямых инвестиций, сопутствующих инвестиций, инвестиций в НИР.

Вся совокупность инвестиционных потребностей оформляется в виде специального план-графика потока инвестиций, пример которого представлен таблице 7 /37/.

Таблица 7. План-график потока инвестиций (в тыс. долларах США)

| Инвестиционные потребности |

1-й год |

2-й год |

Всего |

| Строительство и реконструкция |

340 |

120 |

460 |

| Оборудование и механизмы |

6,300 |

3,300 |

9,600 |

| Установка и наладка оборудования |

48 |

20 |

68 |

| Лицензии и технологии |

340 |

0 |

340 |

| Проектные работы |

95 |

0 |

95 |

| Обучение персонала |

14 |

0 |

14 |

| Вложения в оборотные средства |

0 |

36 |

36 |

| Сопутствующие затраты |

23 |

14 |

37 |

| Непредвиденные затраты |

10 |

10 |

20 |

| Общий объем инвестиций |

7,170 |

3,500 |

10,670 |

3.3 Источники финансирования инвестиций на предприятиях

Принципиально все источники финансовых ресурсов предприятия можно представить в виде следующей последовательности: собственные финансовые ресурсы и внутрихозяйственные резервы; заемные финансовые средства; привлеченные финансовые средства, получаемые от продажи акций, паевых и иных взносов членов трудовых коллективов, граждан, юридических лиц; денежные средства, централизуемые объединениями предприятий; средства внебюджетных фондов; средства государственного бюджета; средства иностранных инвесторов /38/.

Все предоставляемые в распоряжение инвестиционного проекта средства обладают стоимостью, т.е. за использование всех финансовых ресурсов надо платить вне зависимости от источника их получения. Плата за использование финансовых ресурсов производится лицу, предоставившему эти средства – инвестору в виде дивидендов для собственника предприятия (акционера), процентных отчислений для кредитора, который предоставил денежные ресурсы на определенное время. В последнем случае предусматривается возврат суммы инвестированных средств.

Учет и анализ платы за пользование финансовыми ресурсами является одним из основных при оценке экономической эффективности капитальных вложений.

Отметим здесь две принципиально важные особенности платы за собственные финансовые ресурсы предприятия: накопленные предприятием в процессе своей деятельности, и привлеченные финансовые ресурсы, которые вложены в предприятие в виде финансовых инструментов собственности (акций). На первый взгляд может оказаться, что, если предприятие уже располагает некоторыми финансовыми ресурсами, то никому не надо платить за эти ресурсы. Это неправильная точка зрения. Дело в том, что, имея финансовые ресурсы, предприятие всегда располагает возможностью инвестировать их, например, в какие-либо финансовые инструменты, и тем самым заработать на этом. Поэтому, минимальная стоимость этих ресурсов есть «заработок» предприятия от альтернативного способа вложения имеющихся в его распоряжении финансовых ресурсов. Таким образом, предприятие, решая вложить деньги в свой собственный инвестиционный проект, предполагает стоимость этого капитала как минимум равную стоимости альтернативного вложения денег.

Теперь рассмотрим плату собственникам предприятия. Эта плата не ограничивается дивидендами. Дело в том, что прибыль предприятия, оставшаяся в распоряжении собственников (после уплаты вознаграждения кредитному инвестору) распределяется на две части: первая часть выплачивается в виде дивидендов, а вторая часть реинвестируется в предприятие. И первое, и второе принадлежит, на самом деле, собственникам предприятия. Поэтому при исчислении стоимости собственного капитала необходимо руководствоваться следующими соображениями: вся денежная прибыль предприятия (чистый денежный поток), оставшаяся после уплаты кредитору причитающихся ему сумм, есть плата совокупному собственнику за предоставленные инвестиции, а не ограничиваться только дивидендными выплатами акционерам.

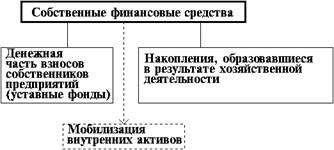

Структура собственных финансовых средств предприятия представлена на рис. 1.

Рис. 1 Структура собственных финансовых ресурсов /38/

Прокомментируем особенности мобилизации внутренних активов. В процессе капитального строительства у предприятия могут образовываться специфические источники финансирования, мобилизуемые в процессе подготовки проекта (строительства или реконструкции, установки оборудования), которые можно оценить с помощью следующей формулы /38/:

(1) (1)

где А – ожидаемое наличие оборотных активов на начало планируемого периода;

Н – плановая потребность в оборотных активах за период;

К – изменение кредиторской задолженности в течение года.

Финансовый механизм мобилизации состоит в том, что часть оборотных активов предприятия изымается из основной деятельности (так как эта деятельность может быть замедлена в виду капитального строительства) и пускается на финансирование капитального строительства.

Структура заемных финансовых ресурсов представлена на рис. 2 /38/.

Рис. 2 Структура заемных финансовых ресурсов.

Долгосрочный банковский кредит, размещение облигаций и ссуды юридических лиц являются традиционными инструментами заемного финансирования.

Сущность лизинга состоит в следующем. Если предприятие не имеет свободных средств на покупку оборудования, оно может обратиться в лизинговую компанию. В соответствии с заключенным договором лизинговая компания полностью оплачивает производителю (или владельцу) оборудования его стоимость и сдает в аренду предприятию-покупателю с правом выкупа (при финансовом лизинге) в конце аренды. Таким образом, предприятие получает долгосрочную ссуду от лизинговой фирмы, которая постепенно погашается в результате отнесения платежей по лизингу на себестоимость продукции. Лизинг позволяет предприятию получить оборудование, начать его эксплуатацию, не отвлекая средства от оборота. В рыночной экономике использование лизинга составляет 25% – 30% от общей суммы заемных средств. Принятие решения в отношении лизинга базируется на соотношении величины лизингового платежа с платой за использование долгосрочного кредита, возможностью получения которого располагает предприятие /2/.

Общий объем финансовых ресурсов принято представлять в виде специальной таблицы 8, пример которой помещен ниже и соответствует таблице 7 инвестиционных потребностей. Итоговые значения потребного объема инвестиций и общего объема финансирования должны совпадать не только в общем итоге, но и по годам.

Основное отличие между собственными и заемными финансовыми ресурсами заключается в том, что процентные платежи вычитаются до налогов, т.е. включаются в валовые издержки, в то время как дивиденды выплачиваются из прибыли /32/. Это обстоятельство служит источником дополнительной выгоды для предприятия, суть которой объясняется с помощью следующего простого примера.

Таблица 8. Источники финансирования инвестиционного проекта (в тыс. долларах США)

| Показатели |

1-й год |

2-й год |

Всего |

| 1. Собственные инвестиционные ресурсы – всего |

300 |

120 |

420 |

2. Привлекаемые инвестиционные ресурсы всего,

в том числе:

– привлекаемый акционерный капитал

– прочие привлеченные источники (указать)

|

3,200

3,200

|

2,000

2,000

|

5,200

5,200

|

3. Заемные инвестиционные ресурсы – всего, в том числе:

– кредиты банков

– выпуск облигаций

– прочие заемные источники (указать)

|

3,670

3,670

|

1,380

1,380

|

5,050

5,050

|

| ВСЕГО |

7,170 |

3,500 |

10,670 |

Пример /32/. Предприятие имеет инвестиционную потребность в $2,000,000 и располагает двумя альтернативами финансирования – выпуск обыкновенных акций и получение кредита. Стоимость обеих альтернатив составляет 20%. Инвестиционный проект вне зависимости от источника финансирования приносит доход $8,500,000, себестоимость продукции (без процентных платежей) составляет $5,600,000. В таблице 9 представлен расчет чистой прибыли для обеих альтернатив.

Из примера видно, что заемные средства привлекать выгодней – экономия составляет $60,000. Данный эффект носит название эффекта налоговой экономии. В качестве показателя налоговой экономии выступает ставка налога на прибыль. В самом деле, плата за использование финансовых ресурсов составляет 10% от $2,000,000, т.е. $200,000. Если умножить эту сумму на ставку налога на прибыль 30%, то мы получим $60,000. Точно такое же значение получено из таблицы 3.3, как разница в величине чистой прибыли предприятия для двух способов финансирования.

Таблица 9. Сравнение источников финансирования

| Финансирование инструментами собственности |

Кредитное финансирование |

| Выручка от реализации |

$8,500,000 |

$8,500,000 |

| Себестоимость продукции |

$5,600,000 |

$5,600,000 |

| Оплата процентов |

0 |

$200,000 |

| НДС |

$1,416,667 |

$1,416,667 |

| Валовая прибыль |

$1,483,333 |

$1,283,333 |

| Налог на прибыль (30%) |

$445,000 |

$385,000 |

| Дивиденды |

$200,000 |

0 |

| Чистая прибыль |

$838,333 |

$898,333 |

Таким образом, кредитное финансирование более выгодно для предприятия, чем финансирование с помощью собственных финансовых средств.

В то же время, кредитное финансирование для предприятия является более рисковым, так как проценты за кредит и основную часть долга ему нужно возвращать в любых условиях, вне зависимости от успеха деятельности предприятия. Ясно, что для инвестора такая форма вложения денег является менее рисковой, поскольку он в соответствии с законодательством в крайнем случае может получить свои деньги через суд. Предприятие, стремясь уменьшить свой риск, выпускает финансовые инструменты собственности (акции). Но как привлечь инвестора вкладывать деньги в эти инструменты, если долговые обязательства для него менее рискованные? Единственный путь – привлекать инвестора, обещая ему, а затем и обеспечивая, более высокую плату за привлечение принадлежащих ему финансовых ресурсов.

Приведенные выше рассуждения можно представить с помощью следующих матриц, отражающих соображения риска и прибыльности для двух сторон инвестиционного процесса.

Матрица прибыльности

| Финансовые средства |

| Собственные |

Заемные |

| Инвестор |

более прибыльно |

менее прибыльно |

| Предприятие |

менее прибыльно |

более прибыльно |

Матрица риска

| Финансовые средства |

| Собственные |

Заемные |

| Инвестор |

более рискованно |

менее рискованно |

| Предприятие |

менее рискованно |

более рискованно |

Если сопоставить обе матрицы, то получим «золотое правило» инвестирования: чем больше риск инвестирования, тем выше прибыльность.

В настоящее время российские предприятия преимущественно могут использовать следующие источники долгосрочного финансирования:

– российские банки;

– иностранные банки;

– портфельные инвесторы – частные фонды;

– портфельные инвесторы – фонды «помощи»;

– стратегические инвесторы /24/.

В качестве других менее распространенных источников долгосрочного финансирования можно рассмотреть

– публичные эмиссии акций,

– облигации,

– конвертируемые облигации,

– лизинг /24/.

Проанализируем особенности каждого из источников.

Российские банки знают местную обстановку лучше, чем любой другой источник долгосрочного финансирования, они говорят на языке менеджеров предприятия, знают культуру, понимают историческое и нынешнее положение российских предприятий, понимают российскую финансовую отчетность и систему бухгалтерского учета, могут предложить консультации по снижению издержек финансирования, основываясь на своем опыте /32/.

С другой стороны, российские банки чрезвычайно отрицательно относятся к риску и будут, скорее всего, требовать существенного обеспечения.

Большинство иностранных банков весьма разборчивы в выборе предприятий, которым они могут предоставить кредит, и предпочитают кредитовать производственные, коммунальные и телекоммуникационные предприятия, а также экспортные отрасли. Некоторые российские предприятия уже получили финансирование от иностранных банков через свои филиалы, зарегистрированные за границей, но это очень трудно организовать, а требования законодательства, регулирующего валютное обращение, очень строгие.

Увеличившееся присутствие иностранных банков в России сделало более вероятным получение финансирования из этого источника. Наилучшим вариантом в этом случае являются филиалы банков, получившие лицензию на ведение банковских операций в России.

Финансирование за счет заемных средств, получаемое от иностранных банков, возможно на более длительный период и по более низкой стоимости, чем получаемое от российских банков. Кроме того, иностранные банки имеют доступ к более крупным суммам капитала.

Портфельные инвесторы включают инвестиционные фонды (как частные фонды, так и фонды «помощи»), фонды венчурного капитала, пенсионные фонды, страховые фонды, и т.д. /32/. Они cтремятся найти сочетание доходов от выплаты дивидендов и от повышения стоимости основных средств (повышения стоимости акций). Они не нуждаются, и обычно не стремятся к получению контрольного пакета акций. Но портфельные инвесторы обычно хотят иметь свое право голоса в отношении того, как управлять предприятием, а именно: голосование на собрании акционеров, представительство в совете директоров.

Строгие правила Комиссии по ценным бумагам США не разрешают американским фондам инвестировать в большинство российских предприятий. Менее строгие, но аналогичные правила европейских фондов (как внешние правила, так и внутренние требования фонда) также затрудняют инвестирование в Россию /38/.

Нехватка капитала приводит многие российские фонды к поиску краткосрочной торговой прибыли на срок до 6 месяцев и инвестированию только в ликвидные ценные бумаги. Задача же американских и европейских портфельных инвесторов состоит в том, чтобы найти средне- и долгосрочные доходы, связанные с ростом рыночной стоимости. Поэтому они инвестируют на срок 5 лет и более, к тому же инвестиции осуществляются в ценные бумаги с различной степенью ликвидности.

Размер и отраслевая принадлежность предприятия являются существенным фактором. Портфельные инвесторы, стремящиеся получить торговую прибыль, имеют тенденцию инвестировать в акции крупных предприятий. Крупные иностранные инвестиционные фонды обычно инвестируют в крупные предприятия, но большинство иностранных инвестиционных фондов в России являются среднего размера и заинтересованы в акциях предприятий средней величины. Последние тенденции инвестиционной активности в России свидетельствуют о том, что портфельные инвесторы все в большей степени нацелены на отдельные отрасли.

Фонды «помощи» являются инвестиционными институтами, поддерживаемыми иностранными правительствами. Обычно они имеют дело с небольшими инвестициями в размере от $50,000 до $3 млн., т.е. занимаются инвестированием только в малые и средние предприятия /38/. Фонды помощи также являются хорошим источником финансирования дочернего предприятия (особенно, если это новое направление деятельности). Они приветствуют неопосредованные заявки на финансирование. Их двери всегда открыты, по крайней мере, для запроса.

Из мировой практики известно, что фонды помощи имеют большее желание осуществлять инвестиции во времена политической и экономической нестабильности. В связи с тем, что они поддерживаются иностранными правительствами, на процесс принятия ими решений оказывают влияние многие политические факторы, которые трудно предсказать и невозможно контролировать.

Стратегическими инвесторами могут быть:

– компании в той же самой или связанной с ней отраслью промышленности, стремящиеся расширить существующие направления своей деятельности,

– компании, работающие в другой отрасли промышленности, стремящиеся лучше использовать свои активы,

– финансово-промышленные группы (ФПГ), которые стремятся развивать стратегические связи /38/.

Стратегические инвесторы чаще всего оценят стоимость акций предприятия выше, чем портфельный инвестор. Стратегические инвесторы стремятся к долгосрочному сотрудничеству и значительным полномочиям при принятии стратегических и оперативных решений (часто контрольный пакет акций, как минимум – место в совете директоров) и могут потребовать принятия непопулярных мер, связанных с реорганизацией, изменением стратегии.

Стратегические инвесторы часто хотят создать каналы сбыта на рынках России и ищут прочно занятую долю рынка или конкретные права на долю рынка, производство с низкой себестоимостью, источники высоко квалифицированной и относительно недорогой рабочей силы, иногда технологию, эффект от взаимодействия с деятельностью в других странах, возможность продажи продукции в России (если это поставщик), готовый источник сырья и материалов (если это покупатель).

Российские предприятия среднего размера представляют наилучшее направление инвестиционной деятельности для стратегических инвесторов, особенно если сумма инвестиций обеспечивает получение права голоса при принятии основных оперативных решений.

Российские предприятия стремятся получить инвестицию от стратегического инвестора, так как при этом они рассчитывают получить от инвестора: новую технологию, уникальное оборудование, знание рынка и отрасли, доступ к каналам сбыта на иностранных рынках, расширение ассортимента продукции, признание рынком торговой марки инвестора, свою репутацию, потенциальную экономию за счет роста масштабов производства (эффект масштаба) при снабжении, производстве и сбыте, синергизм (эффект производственного взаимного дополнения), поставки (если инвестор является поставщиком) или готовый рынок (если инвестор является покупателем), обучение и доступ к опытным профессионалам, последующее финансирование.

Наиболее приемлемой формой вложения средств для стратегического инвестора является создание совместного предприятия. В этом случае инвестора привлекают четкая определенность, отдельное юридическое лицо, отсутствие обязательств в социальной сфере, возможные налоговые льготы, возможность инвестору начать с малого и лучше узнать отдельное предприятие, прежде чем инвестировать в основное предприятие, возможность осуществлять контроль и назначать новое руководство.

Российское предприятие также извлекает массу выгод из создания совместного предприятия, так как оно может усвоить образцы западных методов управления, которые могут быть перенесены на основное предприятие, а также может дать западному партнеру то, что он хочет (управленческий контроль, контрольный пакет акций), не уступая контроля над основным предприятием.

Обратимся теперь к менее распространенным в настоящее время источникам долгосрочного финансирования – публичной эмиссии акций и облигаций.

Принципиально российское предприятие может рассматривать вопрос о публичной эмиссии акций либо на российском рынке, либо на иностранном рынке. Это позволяет ему комбинировать получение средств из различных источников, приводит к диверсификации состава акционеров при том, что ни один инвестор не имеет контрольного пакета акций, увеличивает ликвидность продаваемых акций и служит отличной рекламой для предприятия в случае успеха.

В то же время публичная эмиссия акций предполагает дополнительные издержки, связанные с высокой стоимостью подготовки и затратами на эмиссию, на рекламу и т.д. Кроме того, заранее не известно, сколько денег будет получено, если только акции не размещены предварительно у одного или нескольких покупателей.

Российские частные лица обычно покупают очень небольшой процент акций, размещаемых публично. Большинство акций продаются российским и иностранным портфельным инвесторам.

Публичная эмиссия на иностранном рынке дает возможность доступа к источнику капиталов во всем мире, оценки стоимости акций на международных рынках и служит отличной рекламой для предприятия в случае успеха. К сожалению, она дороже публичной эмиссии на российском рынке, и возможна только для крупных, хорошо известных предприятий.

Прямая эмиссия ценных бумаг, ввиду законодательных ограничений по ценным бумагам и современной рыночной конъюнктуры, не дает российским предприятиям возможности получать деньги путем прямой эмиссии акций на большинстве иностранных рынков.

Облигации являются инвестиционными инструментами, которые отличаются от акций тем, что:

– по ним производится фиксированная выплата процентов;

– они имеют фиксированный срок действия;

– установлена выплата основной суммы при погашении;

– по облигациям действует преимущественное требование в отношении активов при неисполнении обязательств.

В развитых странах рыночной экономики облигации являются весьма распространенным источником привлечения капитала. В качестве примера приведем особенности выпуска и обращения облигаций в США. Американские предприятия регулярно осуществляют выпуск облигаций достоинством в 1000 долларов, эта сумма указывается как «номинальная стоимость» облигации. Облигации могут быть гарантированными, что выражается в передаче в залог какого-либо обеспечения, или негарантированными, при этом рискованность облигации зависит исключительно от финансового благополучия эмитента. По большинству облигаций выплачивается определенный процентный доход («ставка купона»), указываемый в процентном отношении от номинальной стоимости; некоторые облигации являются облигациями с нулевым процентным доходом, а по некоторым доход выплачивается по плавающей ставке /31/.

Заявленная процентная ставка по облигации может равняться или отличаться от доминирующей рыночной процентной ставки по ценным бумагам с аналогичным риском. В случае, если заявленная процентная ставка превышает рыночную ставку, облигация будет продаваться с премией сверх номинальной стоимости, равной 1000 долларам, если ставка ниже рыночной процентной ставки, то облигация будет продаваться со скидкой с номинальной стоимости.

Предприятия, которые хотели бы выпускать облигации, будут пытаться делать это в экономических условиях, характеризующихся относительно низкими процентными ставками.

Конвертируемые облигации позволяют в будущем произвести обмен на другую ценную бумагу, как правило, обыкновенные акции эмитента (обычно 50 или более) по выбору держателя облигации. Таким образом, держатель облигации может конвертировать требование в долю участия, если деятельность предприятия будет признана успешной, и конвертация будет выглядеть привлекательной.

Облигации могут погашаться поставками товарной продукции, которая пользуется спросом на рынке. Возможность конвертации делает облигации более ценными, что позволяет эмитенту платить меньшую процентную ставку (или продавать их с большей премией или меньшей скидкой).

3.4 Оценка эффективности инвестиционных проектов

Эффективность инвестиционного проекта – показатель, отражающий соответствие проекта целям и интересам его участников.

С точки зрения законодательства, оценка эффективности инвестиционных проектов не является обязательной, однако каждый инвестор заинтересован в том, чтобы обезопасить себя от потери вложенных средств и получить достаточную для компенсации рисков прибыль.

Оценка инвестиционного проекта сводится в общем случае к построению и исследованию некоторой экономико-математической модели процесса реализации проекта. Необходимость моделирования обусловлена тем, что при оценке проекта сложный и многоплановый процесс его реализации приходится упрощать, отбрасывая малозначащие факторы и акцентируя внимание на более существенных. В результате объектом анализа становится не сам проект, а связанные с ним материальные и денежные потоки. Таким образом, проблема сводится к тому, чтобы «перевести» проектную документацию на язык денежных потоков, а интересы участников проекта отразить в расчетных формулах, позволяющих оценивать денежные потоки относительно этих интересов.

Как правило, при оценке эффективности инвестиционных проектов ключевыми вопросами являются следующие: рентабельность вложения средств в данный проект; сроки окупаемости инвестиций; степень и факторы риска, оказывающие определяющее влияние на результат /38/. Использование профессиональных оценочных методик позволяет получить объективное представление о различных аспектах эффективности данного проекта и в конечном итоге принять обоснованное решение о перспективах его окупаемости.

При оценке инвестиционных проектов исходят из той информации о проекте, которая содержится в проектных материалах, принимая ее как полную, точную и достоверную. При экспертизе инвестиционного проекта задача сводится к тому, чтобы выяснить, насколько она полна, точна и достоверна.

В ходе реализации инвестиционных проектов генерируется определенное движение денежных средств в форме их поступления и расходования. Это движение денежных средств реализуемого во времени инвестиционного проекта представляет собой непрерывный процесс и определяется понятием «денежный поток». Денежный поток представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых в ходе осуществления инвестиционного проекта /4/. Понятие «денежный поток» является агрегированным, составным, включающим в свой состав многочисленные виды этих потоков. Для эффективного, целенаправленного управления денежные потоки классифицируются по различным признакам. С экономической точки зрения инвестиционный проект можно представить в виде модели денежных потоков, в которой наиболее укрупнено выделяются денежные притоки (CIFt

) и оттоки (COFt

) в t-ом периоде. Как правило, денежные потоки рассматриваются как равномерные в течение периода t и приводятся к концу периода /4/.

Оценка эффективности инвестиционного проекта представляет собой один из наиболее ответственных этапов в решении целого ряда стратегических задач, характерных для стадии реализации инвестиционной стратегии. Обоснованность принимаемого инвестиционного решения напрямую зависит от того, насколько объективно и всесторонне проведена эта оценка. В основе оценки эффективности инвестиционного проекта лежит система показателей, соизмеряющих полученный эффект от реализации инвестиционного проекта с его инвестиционными затратами. Ключевым вопросом в этой связи является сопоставление денежных потоков, что обусловлено следующими факторами: временной стоимостью денег, нестабильностью экономической ситуации.

Для оценки эффективности долгосрочных инвестиционных проектов используются различные показатели, наиболее известные из которых:

· Чистая текущая стоимость – NPV, ден. ед.;

· Индекс рентабельности – PI, д.ед.;

· Период окупаемости с учетом дисконтирования – DPP, годы;

· Внутренняя норма рентабельности – IRR, %;

· Модифицированная внутренняя норма рентабельности – MIRR, %;

Вышеперечисленные показатели оценки экономической эффективности инвестиционного проекта являются основой для принятия обоснованного инвестиционного решения.

В многочисленной литературе описаны различные модификации формул вычисления показателей экономической эффективности ИП (NPV, PI, DPP, IRR, MIRR) в зависимости от исходных условий /3,17,21,26,36,37,38,39/, поэтому в данной работе не будет подробно описываться суть данных показателей из-за недостаточного объема. Очевидно, что каждый из вышеприведенных показателей имеет свои отличительные преимущества и недостатки, которые также детально описаны в литературе, поэтому для принятия обоснованных инвестиционных решений необходимо совместное использование данных показателей, так как они позволяют ЛПР с разных сторон оценить эффективность инвестиционного проекта.

Общим недостатком вышеперечисленных показателей эффективности инвестиционного проекта является требование определенности входных данных, которая достигается путем применения средневзвешенных значений входных параметров инвестиционного проекта, что, может привести к получению значительно смещенных точечных оценок показателей эффективности и риска инвестиционного проекта. Также очевидно, что требование детерминированности входных данных является неоправданным упрощением реальности, так как любой инвестиционный проект характеризуется множеством факторов неопределенности: неопределенность исходных данных, неопределенность внешней среды, неопределенность, связанная с характером, вариантами и моделью реализации проекта, неопределенность требований, предъявляемых к эффективности инвестиционного проекта. Именно факторы неопределенности определяют риск проекта, то есть опасность потери ресурсов, недополучения доходов или появления дополнительных расходов. При анализе долгосрочных инвестиционных проектов, в том числе на основе вышеперечисленных показателей, необходимо прогнозировать во времени будущее состояние большого числа неопределенных параметров рыночной конъюнктуры, поэтому абсолютно точный прогноз получить практически невозможно. При прогнозировании экономической эффективности и оценки рисков реализации инвестиционного проекта ключевым является проявление неопределенности числовых параметров планируемого инвестиционного проекта. Неустранимая неопределенность порождает столь же неустранимый риск принятия инвестиционных решений /12,13,14,15,29/. Следовательно, при проведении прогнозов необходимо учитывать факторы неопределенности, обуславливающие риск по определенному показателю эффективности, поэтому мы неминуемо сталкиваемся с проблемой формального представления неопределенных прогнозных параметров, определяющих инвестиционный проект, и проведение с ними соответствующих расчетов. Таким образом, наличие различных видов неопределенностей приводит к необходимости адаптации вышеописанных показателей оценки экономической эффективности инвестиционного проекта на основе применения математических методов, позволяющих формализовать и одновременно обрабатывать различные виды неопределенности.

Если инвестиционный проект формализовать в виде модели денежных потоков, которая в данной работе принята за базовую, то различные подходы к формализации неопределенности различаются по способам описания входных параметров инвестиционного проекта, то есть составляющих величин CIFt

, COFt

, rt

. Среди различных подходов к моделированию в условиях неопределенности можно выделить три основных подхода: вероятностный, нечетко-множественный и экспертный. Как свидетельствует мировой опыт /1,7,8,9,14,16,22,28/, эффективность применения подходов на основе вероятностных, нечетко-множественных и экспертных описаний к решению различных задач, зависит от уровня и характера неопределенности, связанной с конкретной задачей. Действительно, по мере увеличения неопределенности классические вероятностные описания уступают место, с одной стороны, субъективным (аксиологическим) вероятностям, основанным на экспертной оценке, а, с другой стороны, нечетко-интервальным описаниям, выраженным в виде функций принадлежности нечетких чисел или, в частном случае, в виде четкого интервала. Субъективные (аксиологические) вероятности – это вероятностные формализмы, не имеющие частотного смысла, а представляющие собой, к примеру, результат виртуального пари по Сэвиджу, точечную оценку, основанную на принципе максимума энтропии Гиббса-Джейнса /8,33/. При этом возникает серьезная проблема обоснования выбора этих оценок. Кроме того, как показано на конкретном примере в /8/, принцип максимума энтропии Гиббса-Джейнса не согласуется с правилами рационального экономического поведения (не обеспечивается монотонность).

Очевидно, если исходные параметры инвестиционного проекта характеризуются репрезентативной статистикой, или имеются достаточные основания полагать, что исходные параметры подчиняются определенному вероятностному закону, то в данной ситуации применение вероятностного подхода вполне оправдано и эффективно. Однако, как правило, при моделировании реальных инвестиционных проектов, статистика либо не достаточно репрезентативна, либо отсутствует вовсе, тогда применение вероятностного подхода затруднительно, либо невозможно вовсе. Положение усугубляется тем, что при моделировании реальных инвестиционных проектов приходиться иметь дело с различными видами неопределенности, что связано, с наличием разного объема полезной информации относительно неопределенных параметров инвестиционного проекта, а, следовательно, встает проблема одновременного использования и обработки такой разнородной информации, отсюда возникает необходимость приведения данной информации к единой форме представления.

В мировой практике инвестиционного менеджмента используются различные методы оценки эффективности инвестиционных проектов в условиях риска и неопределенности, к наиболее распространенным из которых следует отнести следующие методы:

– метод корректировки ставки дисконтирования (премия за риск);

– метод достоверных эквивалентов (коэффициентов достоверности);

– анализ чувствительности показателей эффективности (NPV, IRR и др.);

– метод сценариев;

– методы теории игр (критерий максимина, максимакса и др.);

– построение «дерева решений»;

– имитационное моделирование по методу Монте-Карло / 8/.

Детальное описание выше перечисленных методов дано в различных литературных источниках /8,38,38/, поэтому остановимся более подробно на особенностях и недостатках их практического применения.

Метод корректировки ставки дисконтирования предусматривает приведение будущих денежных потоков к настоящему моменту времени по более высокой ставке, но не дает никакой информации о степени риска (возможных отклонениях конечных экономических результатов). При этом получаемые результаты существенно зависят только от величины надбавки (премии) за риск. Также недостатком данного метода являются существенные ограничения возможностей моделирования различных вариантов развития инвестиционного проекта, которые сводятся к анализу зависимости показателей NPV, IRR и др. от изменений одного показателя – нормы дисконта. Таким образом, в данном методе различные виды неопределенности и риска формализуются в виде премии за риск, которая включается в ставку дисконтирования.

Метод достоверных эквивалентов (коэффициентов достоверности) в отличие от предыдущего метода предполагает корректировку не нормы дисконта, а денежных потоков ИП в зависимости от достоверности оценки их ожидаемой величины. С этой целью рассчитываются специальные понижающие коэффициенты αt

для каждого планового периода t. Данный метод имеет несколько вариантов в зависимости от способа определения понижающих коэффициентов. Один из способов заключается в вычислении отношения достоверной величины чистых поступлений денежных средств по безрисковым вложениям (операциям) в период t, к запланированной (ожидаемой) величине чистых поступлений от реализации ИП в этот же период t /37/. Очевидно, что при таком способе определения коэффициентов достоверности денежные потоки от реализации ИП интерпретируются как поступления от безрисковых вложений, что приводит к невозможности проведения анализа эффективности инвестиционного проекта в условиях неопределенности и риска.

Другой вариант данного метода заключается в экспертной корректировке денежных потоков с помощью понижающего коэффициента, устанавливаемого в зависимости от субъективной оценки вероятностей. Однако интерпретация коэффициентов достоверности как субъективных вероятностей, свойственная данному подходу, не соответствует экономической сущности оценки риска /37/. Применение коэффициентов достоверности в такой интерпретации делает принятие инвестиционных решений произвольным и при формальном подходе может привести к серьезным ошибкам и, следовательно, к последующим негативным последствиям для предприятия.