Економічна сутність інвестицій

Термін "інвестиції" (від лат. invest - "вкладати") - нині це вкладення капіталу з метою його подальшого збільшення.

У табл. наведені визначення поняття "інвестиції" за різними авторами.

Визначення поняття "інвестиції"

| Автор |

Визначення поняття інвестицій |

| 1 |

2 |

| Федоренко В.Г. Інвестиційний менеджмент: Навч. посіб. - К.: МАУП, 1999 |

Вкладення капіталу з метою його подальшого збільшення. Приріст капіталу в результаті його інвестування є компенсацією за ризик втрат від інфляції та неодержання процентів від банківських вкладень капіталу |

| КейнсДж.М. Общая теория занятости, процента и денег - М., 1993 |

Заощадження та інвестиції повинні бути однаковими тому, що кожне з них дорівнює перевищенню доходу над споживанням |

| Ковалев В.В. Методи оцєнки инвестиционных проэктов. - М.: Финансы и статистика, 1998 |

Інвестиції передбачають заощадження, але не всі заощадження стають інвестиціями, а тільки ті, які прямо чи непрямо використовуються для розширення виробництва, маючи на меті отримання доходу в майбутньому. |

| Политическая экономика А.М. Румянцев. - М., 1972 |

Інвестиції - довгострокове вкладення капіталу в промисловість, сільське гос- подарство, транспорт та інші галузі на-родного господарства. |

| Долан Э.Дж., Линей Д. Рынок: макроэкономи-ческая модель. - СПб., 1992 |

Інвестиції на макрорівні - це збільшення обсягу капіталу, що функціонує в економічній системі, тобто збільшення пропозиції виробничих ресурсів, що здійснюється людьми |

| Политическая экономия: Словарь / Под. ред. О.М. Ожерельева и др. - М.: Политиздат, 1990 |

Поняття "інвестицій" по суті ототожнювались з категорією "капіталовкладення". Під капіталовкладенням розуміли і затрати на відтворення основних фондів, їх зростання та вдосконалення |

| Финансово-зкономичес-кий словарь. М.Г. Назарова. - М.: Финстатинформ, 1995 |

Інвестиції - вкладення в основний та оборотний капітал з метою отримання доходу. Інвестиції в матеріальні активи - вкладення у рухоме та нерухоме майно (землю, будівлі, обладнання та ін.). Інвестиції у фінансові активи - вкладення в цінні папери, банківські рахунки та інші фінансові інструменти |

| Макконел К.Р., Брю С.Л. Экономикс. - М., 1992 |

Інвестиції - витрати на виробництво та накопичення засобів виробництва і зростання матеріальних запасів |

| Липсиц И.В., Коссов В.В. Инвестиционный проект: методы подготовки и ана-лиза. - М.: БЕК, 1996; Ковалев В.В. Методы оценки инвестиционных проектов. - М.: Финансы и статистика, 1998 |

- Інвестиції, що визначаються через платежі;

- інвестиції, що визначаються через майно;

- комбінаторне поняття інвестицій;

- диспозиційне поняття інвестицій

|

Відповідно до Закону України "Про інвестиційну діяльність" інвестиції - це всі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницького та іншого видів діяльності, у результаті якої створюється прибуток

Визначення інвестицій на макро- та мікрорівнях

| Автор |

Визначення поняття "інвестиції" |

| Макрорівень

|

| Долай Э.Дж., Линей Д.

Рынок: макроэкономическая модель. - СПб., 1992 |

Це збільшення обсягу капіталу, що функціонує в економічній системі, тобто збільшення пропозиції виробничих ресурсів, які здійснюються людьми |

| Мікрорівень

|

| Макконел К.Р., БрюС.Л

Экономикс. - М., 1992 |

Це витрати на виробництво та накопичення засобів виробництва і зростання матеріальних запасів |

| Липсиц И.В., Коссов В.В.

Инвестиционный проект: методы подготовки и анализа. - М.: БЕК, 1996 |

Це потік оплат і виплат (витрати), що починаються з виплат (витрат) |

| Перар Ж. Управление фи-нансами: с упражнениями. - М.: Финансы и статистика, 1999 |

Це додаткові вкладання до вже наявних коштів, тобто це вкладення, що спрямовані на розширення бізнесу або створення умов для підвищення ефективності його функціонування |

| Блех Ю., Гете У.

Инвестиционные расчеты: Модели и методы оценки инвести-ционных проектов Янтарнй сказ, 2000 |

Це процес інвестування, що передбачає пов'язання фінансових коштів і свободи розпорядження ними підприємством. Інвестування - відкрита система, і реалізація інвестицій впливає на функціонування інших елементів системи |

| Ковалев В.В, Методы оценки инвестиционных проектов. - М.: Финансы и статистика, 1998 |

Це цілеспрямований вклад на визначений термін капіталу в усіх його формах у різноманітні об'єкти (інструменти) для досягнення індивідуальних цілей інвесторів |

Різниця в трактуванні поняття "інвестиції" на мікрорівні визначається як цілями і завданнями дослідження окремих авторів, так і багатоаспектністю істотних ознак цієї економічної категорії.

На нашу думку, поняття "інвестиції" на макро- та мікрорівнях має певну відмінність у зв'язку з насамперед функцією, яку вони виконують (інвестування) на цих рівнях.

Узагальнюючи думки багатьох дослідників, можна сказати, що інвестиції - це багатоаспектні вкладення капіталу, що можуть реалізуватися у різних формах і характеризуватися різними особливостями.

Узагальнення поглядів щодо визначення поняття "інвестиції" на макро- та мікрорівнях дали змогу виділити такі ознаки інвестицій, що є найбільш суттєвими:

1) інвестування - відкрита система;

2) інвестиції потенційно мають здатність приносити прибуток або соціальний ефект;

3) інвестування - це процес перетворення частини накопиченого капіталу в альтернативні види активів суб'єкта господарювання;

4) використовуються різноманітні та можливі інвестиційні ресурси, які характеризуються попитом, пропозицією та ціною;

5) мають цілеспрямований спосіб вкладення капіталу в будь-які об'єкти або активи щодо впровадження НТП;

6) характеризуються наявністю строку вкладення;

7) є метою інвестора (інвесторів) щодо вкладання (інвестування);

8) є метою суб'єкта управління (держави, галузі, регіону, підприємства);

9) характеризуються наявністю ризику вкладення капіталу;

Реклама

10) мають страхування грошових коштів від інфляції. З метою обліку, аналізу та планування інвестиції класифікуються за різними ознаками. Для потенційних інвесторів класифікація інвестицій пов'язана з необхідністю розроблення стратегії і тактики їхньої поведінки в інвестиційному процесі. Класифікація визначає підходи до аналізу та методів оцінки інвестицій для прийняття попередніх управлінських рішень щодо їх реалізації, а також ступінь відповідальності за отримані результати. Єдиного погляду щодо класифікації інвестицій в економічній літературі немає.

Виділяють такі види реальних інвестицій:

1) інвестиції відновлення, що здійснюються за рахунок коштів фонду відшкодування підприємства;

2) інвестиції розширення (чисті інвестиції - ЧІ), які здійснюються за рахунок частини національного доходу (НД) чи за рахунок фонду чистого накопичення;

3) валові інвестиції (ВІ) - як інвестиції відновлення, так і інвестиції розширення.

Динаміка показника "чисті інвестиції" відображає характер економічного розвитку на тому чи іншому етапі. Можливі три такі ситуації:

1) (∑ЧІ<0), тобто негативна величина, а це означає, що валові інвестиції менші (∑ВІ<∑АВ), ніж амортизаційні відрахування (∑АВ). Результатом цього є зниження виробничого потенціалу і, як наслідок, зменшення обсягу продукції, що випускається (держава "проїдає" свій капітал);

2) (∑ЧІ=0),(∑ВІ=∑АВ)- відсутність економічного зростання, виробничий потенціал не змінюється (держава "тупцює на місці");

3) (∑ЧІ>0),(∑ВІ>∑АВ)- економіка перебуває на стадії розвитку, тому що забезпечується розширене відтворення її виробничого потенціалу (держава з економікою, що розвивається). Зростання чистих інвестицій зумовлює збільшення доходів, при цьому темпи зростання доходів значно перевищують темпи зростання чистих інвестицій. В економічній теорії процес зростання доходів у більшому обсязі, ніж обсяг інвестицій в економіку, називається "ефектом мультиплікатора". Сам цей термін характеризує значення коефіцієнта зростання доходу від зростання чистих інвестицій. Наприклад, якщо зростання інвестицій на 100млн.грн забезпечує отримання доходу в сумі 250млн.грн, то мультиплікатор дорівнює 2,5.

Міжнародні інвестиції

Інвестування лежить в основі функціонування сучасної економіки: воно інтегрує інтереси і ресурси фізичних та юридичних осіб і держави для ефективного соціально-економічного розвитку.

Реклама

У ширшому значенні інвестиції - це вкладення капіталу в тій чи іншій формі в ту чи іншу справу для подальшого його збільшення або збереження.

Термінологічний апарат категорії «інвестування» не є застандартизованим. Залежно від рівня аналізу, національної традиції або авторської своєрідності тощо терміни можуть визначатися по-різному.

За визначенням, сформульованим в українському законодавстві, що достатньою мірою характеризує сутність інвестицій, до останніх належать усі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (дохід) або досягається соціальний ефект: кошти, цільові банківські вклади, паї, акції та інші цінні папери; рухоме та нерухоме майно (будинки, споруди, устаткування та інші матеріальні цінності); майнові права, що випливають з авторського права, досвід та інші інтелектуальні цінності; сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації, навиків та виробничого досвіду, необхідних для організації того чи іншого виду виробництва, але не запатентованих (ноу-хау); права користування землею, водою, ресурсами, будинками, спорудами, обладнаннями, а також інші майнові права; інші цінності.

На мікрорівні

інвестиція - це насамперед будь-який економічний інструмент, у котрий можна вкладати кошти для отримання прибутку (доходу).

Загальну сутність інвестування визначають два ключових фактори: час і

ризик.

У часовому аспекті отримання прибутку(доходу) може бути послідовним, паралельним чи інтервальним.

З погляду ризику характерним є те, що кошти вкладаються в певній кількості, а величина майбутнього прибутку (доходу) досить часто невідома. Крім того, винагороди може не бути взагалі, а в ряді випадків навіть втрачені частина або всі інвестовані кошти Як правило, розрізняють інвестиції з низьким ризиком (безпечні для збереження вкладеного капіталу та отримання доходу) та інвестиції з високим ризиком (з відносною невизначеністю термінів і

розмірів отримання доходу).

На макрорівні

інвестиції забезпечують фінансування механізму росту і розвитку економіки країни. В цілому для стабільного економічного зростання інвестиції мають бути на рівні 15-30% валового національного продукту (ВНП), що забезпечується відповідними рівнями заощаджень.

Розрізняють валові та чисті інвестиції. Валова інвестиція

- цезагальний обсяг коштів, що інвестуються у певному періоді, спрямованих на нове будівництво, придбання засобів виробництва та приріст товарно-матеріальних запасів. Чиста інвестиція

- церізниця валових інвестицій та амортизаційних відрахувань у певному періоді.

Заощадження у найбільш розвинутих країнах,

% до ВНП

| Країни |

1967-1973 рр. |

1974-1979 рр. |

1980-1990 рр. |

| Японія |

36,9 |

32,7 |

29,9 |

| Італія |

25,6 |

25,8 |

22,6 |

| Канада |

23,0 |

24,6 |

21,3 |

| Франція |

26,8 |

24,7 |

20,8 |

| Німеччина |

25,5 |

21,5 |

20,6 |

| Велика Британія |

19,9 |

20,0 |

17,5 |

| США |

15,9 |

16,6 |

15,5 |

Динаміка показників чистих інвестицій відображає характер економічного розвитку країни на тому чи іншому етапі. Якщо сума чистих інвестицій становить від'ємну величину, це означає зниження виробничого потенціалу і як наслідок - зменшення обсягу продукції, що випускається. Якщо сума чистих інвестицій дорівнює нулю, це означає, що відсутнє економічне зростання, але виробничий потенціал країни залишається незмінним. Коли ж сума чистих інвестицій складає позитивну величину, це свідчить про те, що економіка країни перебуває на стадії розвитку, забезпечує розширене відтворення її виробничого потенціалу.

Рівень чистих інвестицій визначається такими основними чинниками:

• Розподіл прибутку, що отримується, на споживання та заощадження. За умов низьких середньодушових прибутків основна їх частина витрачається на споживання. Зростання прибутку призводить до підвищення тієї їх частки, що спрямовується на заощадження, які слугують джерелом інвестиційних видатків. Тому зростання питомої ваги заощаджень зумовлює відповідне збільшення обсягу інвестицій, і навпаки.

• Очікувана норма чистого прибутку. Прибуток, який підприємці розраховують одержувати від видатків на інвестиції, є основним мотивом інвестування. Тому чим вища очікувана норма чистого прибутку, тим відповідно більшим буде і обсяг інвестицій, і навпаки.

• Ставка позичкового відсотка. Якщо очікувана норма чистого прибутку перевищує ставку позичкового відсотка, за інших рівних умов інвестування визнається вигідним. Тому зростання ставки відсотка спричиняє зниження обсягу інвестицій, і навпаки.

• Темп очікуваної інфляції. Чим вищий рівень цього показника, тим більшою мірою зменшуватиметься майбутній прибуток від інвестицій і відповідно менше стимулів виявиться до нарощування обсягів інвестицій.

Отже, зростання обсягів чистих інвестицій зумовлює збільшення прибутку. При цьому темпи зростання суми сумарного прибутку значно перевищують темпи зростання обсягу чистих інвестицій. В економічній теорії таке явище називається ефектом мультиплікатора.

Мультиплікатор- це числове значення коефіцієнта, що характеризує відношення зростання прибутку до збільшення обсягу чистих інвестицій.

Найістотніші відмінності одних інвестицій від інших полягають у такому.

Реальні інвестиції - це вкладення капіталу (коштів) у реальні активи сфер і галузей народного господарства з метою оновлення існуючих і створення нових матеріальних благ.

В економічній літературі зустрічаються різні визначення реальних інвестицій: вкладення засобів у реальні активи - як матеріальні, так і нематеріальні; вкладення у виробничі фонди (основні та оборотні). Переважно це вкладення в матеріальні активи, а також нематеріальні активи; вкладення капіталу (грошей) в різні сфери і галузі народного господарства (суспільного виробництва) з метою оновлення існуючих і створення нових капітальних (матеріальних) благ; втрати, що створюють новий основний капітал; тим самим здійснюється накопичення реального капіталу.

Вкладення капіталу, пов'язані з науково-технічним прогресом, іноді називають інноваційними інвестиціями. В їх складі виокремлюють інтелектуальні інвестиції

- вкладення в об'єкти інтелектуальної власності, що випливають з авторського, винахідницького і патентного права, права на промислові зразки і моделі. Роль таких інвестицій у сучасній економіці значно підвищилась, адже для її ефективного розвитку необхідними стають випереджуючі темпи зростання саме таких витрат.

Фінансові інвестиції визначаються як вкладення коштів у різні фінансові інструменти (активи). Аналогічно вони трактуються і в українському законодавстві: це - господарські операції, які передбачають придбавання корпоративних прав, цінних паперів, деривативів та інших фінансових інструментів. Серед фінансових інвестицій значну частку займають вкладення в цінні папери.

Приватні інвестиції

здійснюються громадянами, а також підприємствами недержавних форм власності, а державні інвестиції-

центральними та місцевими органами.

Крім того, інвестиції бувають короткостроковими (це вкладення капіталу на період до року), і довгостроковими (розраховані на термін понад один рік або взагалі не обмежені якимось терміном).

Внутрішні інвестиції

- це вкладення коштів в

об'єкти інвестування, розміщені у територіальних межах даної країни. Національні (місцеві) інвестиції здійснюються суб'єктами даної країни на її території. Іноземні інвестиції здійснюються іноземними громадянами, іноземними юридичними особами та державами. Зовнішні (зарубіжні) інвестиції

це вкладення в об'єкти інвестування, розміщені за територіальними межами даної країни.

Далі розглядатимуться міжнародні інвестиції, що можуть бути представлені інвестиціями за рубіж та іноземними.

З країни базування, яка є місцем переважного перебування інвестиційного суб'єкта (для фізичної особи - це країна громадянства, для юридичної - країна реєстрації), здійснюється експорт капіталу. Інвестування капіталу, його безпосереднє вкладення здійснюється у приймаючій країні. Країни базування іноді називають країнами-донорами, а приймаючі країни - країнами-реципієнтами інвестицій.

Кожна країна (тобто національна економіка) володіє певними інвестиційними ресурсами, що складаються з її власних (національних) та іноземних інвестицій. Ці ресурси можуть використовуватись як для внутрішнього, так і для зарубіжного інвестування.

З напрямом руху інвестиційних ресурсів пов'язані поняття «втеча капіталу» та «чистий приплив капіталу». Втеча капіталу - це переведення значних розмірів капіталу в країни з сприятливішим інвестиційним кліматом (для уникнення високого рівня оподаткування, негативних наслідків інфляції, ризику експропріації та ін.). Головною метою втечі капіталу є вигідна гарантованість його розміщення в інших країнах. Чистий приплив капіталу - це різниця між обсягом надходження грошових коштів з-за кордону (через позики і продаж іноземним інвесторам фінансових активів) та обсягом вивозу капіталу у формі позичок іноземним позичальникам чи купівлі фінансових активів зарубіжних емітентів.

У широкому розумінні міжнародними є ті інвестиції, реалізація котрих передбачає взаємодію учасників, які належать до різних держав (резидентів і нерезидентів стосовно конкретної країни).

Мотивацію і форми міжнародних інвестицій можна уявити за допомогою схеми міжнародного руху капіталу.

На рівні окремих країн розрізняють експорт (імпорт) державного (урядового) і приватного капіталу. Останній превалює в сучасній структурі міжнародних інвестиційних потоків.

Державний капітал (усі види коштів з державного бюджету, що переміщаються за кордон або приймаються з-за кордону за рішенням урядів) і капітал, котрим розпоряджаються міждержавні (міжурядові) організації, є офіційним капіталом. У системі міжнародного руху капіталу у різних формах (кредити, інвестиції, допомога) функціонує також змішаний капітал (приватний, державний, міжнародних організацій).

Основу підприємницького капіталу як форми міжнародного руху капіталу становлять прямі та портфельні іноземні (чи зарубіжні) інвестиції.

Прямі інвестиції - це вкладення капіталу з метою сприяння отриманню підприємницького прибутку (доходу) та вкладення, які зумовлені довгостроковим економічним інтересом і забезпечують контроль інвестора над об'єктом інвестування. Зазначимо, що прямими інвестиціями є як первинні вкладення, так і реінвестиції (частка доходу об'єкта інвестування, яка не розподіляється і не переводиться прямому інвесторові). Крім того, до прямих інвестицій належать усі внутрішньо-корпораційні перекази капіталу у формі кредитів і позик між прямим інвестором і філіями, дочірніми та асоційованими компаніями.

Портфельні інвестиції - це вкладення капіталу в цінні папери з метою отримання доходу (дивідендів). Такі інвестиції не забезпечують реального контролю інвестора над об'єктом інвестування.

Кількісним критерієм розмежування прямих і портфельних інвестицій у розвинутій ринковій економіці є частка у 10 % об'єкта інвестування. Однак прямою може вважатися й інвестиція з меншою часткою участі, але яка забезпечує реальний вплив на прийняття рішень об'єктом інвестування. І навпаки, якщо частка інвестора становить понад 10%, але він не має реального контролю над об'єктом, то відповідна інвестиція не визнається прямою. За міжнародною статистикою, інвестору в більшості випадків достатньо володіти 10-25 % акцій зарубіжної компанії, щоб вкладення були зареєстровані як пряма інвестиція.

Дещо інші підходи характерні для трактування прямих і портфельних інвестицій в українській економічній літературі, коли, наприклад, перші пов'язуються з реалізацією реальних інвестицій (з безпосередньою участю інвестора у виборі об'єктів інвестування і вкладення коштів), а другі - з непрямими інвестиціями через посередників. Звуженими, на наш погляд, є відповідні тлумачення у чинному українському законодавстві, коли на прямі і портфельні поділяються лише фінансові інвестиції. Пряма інвестиція визначається як господарська операція, що передбачає внесення коштів або майна до статутного фонду юридичної особи в обмін на корпоративні права, емітовані такою юридичною особою. Під портфельною інвестицією розуміється господарська операція, яка передбачає придбання цінних паперів, деривативів та інших фінансових активів за кошти на біржовому ринку (за винятком операцій з купівлі акцій як безпосередньо платником податку, так і пов'язаними з ним особами, в обсягах, що перевищують 50 % загальної суми акцій, емітованих іншою юридичною особою, які належать до прямих інвестицій). Таким чином, фіксується якісна і кількісна межа поділу, однак, як було сказано, лише стосовно фінансових інвестицій. Якщо виходити зі світо-господарських критеріїв, то прямою за умов контролю над об'єктом інвестування, може бути і реальна інвестиція, що реалізується без використання механізму цінних паперів.

Прямі та портфельні інвестиції домінують у структурі міжнародного руху капіталу. І якщо протягом останніх десятиліть переважали прямі інвестиції, то у 90-ті роки спостерігається різке зростання обсягів портфельних інвестицій.

Поряд з прямими і портфельними інвестиціями важливою складовою міжнародної інвестиційної взаємодії є державна іноземна допомога. Іноземна допомога, за визначенням, не носить комерційного характеру і надається на пільгових умовах. Структурно її формують гранти, позики і технічна допомога, ідо мають як дво-, так і багатосторонню основу.

У країн-донорів (як правило, промислово розвинутих) при наданні допомоги тій чи іншій країні превалюють політичні і стратегічні пріоритети. Однак, як свідчить практика, майже в усіх випадках має місце економічне обґрунтування грантів, позик, технічної допомоги. Типовим прикладом, зокрема, є «прив'язка» іноземної допомоги до експорту країни-донора. Очевидною також є тенденція подорожчання іноземної допомоги, превалювання позик над грантами тощо.

Мотивація країн-реципієнтів (майже виключно країни, що розвиваються, та країни з перехідними економіками) випливає із необхідності залучення ними додаткових ресурсів для власного економічного розвитку за умов недостатності внутрішніх накопичень для валюти та інвестування.

Масштаби іноземної допомоги у 90-ті роки оцінюються більше ніж у 30-40 млрд дол. США щорічно (порівняймо: у 60-ті роки вони були на рівні 5 млрд дол. США), хоча питома вага іноземної допомоги у ВВП країн-донорів постійно знижується (приблизно з 0,5 % у 60-ті роки до 0,1 % у 90-ті).

У цілому міжнародні інвестиції як об'єкт системного аналізу та обліку характеризуються різною інституційною природою (державні, приватні, міжнародних організацій, змішані), цільовою орієнтацією (прямі і портфельні), певними видами (іноземна і національна валюти, рухоме і нерухоме майно, грошові вимоги, цінні папери, права інтелектуальної власності, права на господарську діяльність, послуги), формами (100 % інвестиція, часткова участь у підприємстві, придбання рухомого та нерухомого майна, концесії), джерелами (первинні і реінвестиції), величиною і термінами інвестування.

Поняття левериджа і його види

Леверидж у додатку до фінансової сфери трактується як визначений фактор, невелика зміна якого може привести до істотної зміні результуючих показників. У фінансовому менеджменті розрізняють наступні види левериджу: - фінансовий - виробничий (операційний) - виробничо-фінансовий. Усяке підприємство є джерелом ризику. При цьому ризик виникає на основі факторів виробничого і фінансового характеру. Ці фактори формують витрати підприємства. Витрати виробничого і фінансового характеру не є взаємозамінними, однак, величиною і структурою витрат виробничого і фінансового характеру можна керувати. Це керування відбувається в умовах волі вибору джерел фінансування і джерел формування витрат виробничого характеру. У результаті використання різних джерел фінансування складається визначене співвідношення між власними і позиковим капіталом, а, тому що позиковий капітал є платним, і по ньому утворяться фінансові витрати, виникає необхідність виміру впливу цих витрат на кінцевий результат діяльності підприємства. Тому фінансовий леверидж характеризує вплив структури капіталу на величину прибутку підприємства, а різні способи включення кредитних витрат у собівартість впливають на рівень чистого прибутку і чисту рентабельність власного капіталу. Отже, фінансовий леверидж характеризує взаємозв'язок між зміною чистого прибутку і зміною прибутку до виплати % і податків. Виробничий леверидж залежить від структури витрат виробництва і, зокрема, від співвідношення умовно-постійних і умовно-перемінних витрат у структурі собівартості. Тому виробничий леверидж характеризує взаємозв'язок структури собівартості, обсягу випуску і продажів і прибутку. Виробничий леверидж показує зміна прибутку в залежності від зміни обсягів продажів. Виробничо-фінансовий леверидж оцінює сукупний вплив виробничого і фінансового левериджа. Тут відбувається мультиплікація ризиків підприємства.

Фінансовий леверидж

Розуміння природи інвестиційного ризику й уміння оцінювати його величину важливо не тільки для інвестора, але і фінансового менеджера підприємства. Величина β-коефіцієнта конкретної компанії служить для інвестора орієнтиром при визначенні їм рівня бажаної прибутковості по цінних паперах цієї компанії. Для фінансового менеджера ставка виплачуваного доходу означає ціну залучення капіталу. Тому, плануючи джерела фінансування інвестицій, він зобов'язаний враховувати ринкову оцінку ризику своєї компанії. У противному випадку параметри прибутковості емітованих цінних паперів виявляться вище чи нижче тих, котрі могли бути схвалені ринком. А це буде означати чи непомірно високу ціну нового капіталу чи неможливість розмістити цінні папери через їхню низьку прибутковість. Ризик конкретного цінного папера цікавить інвестора тільки як фактор зміни загального ризику портфеля. При необхідності даний ризик може бути диверсифікований, якщо цього виявиться недостатньо, інвестор може просто позбутися від занадто ризикованого на його погляд папера. Фінансовий менеджер знаходиться в якісно іншій ситуації - весь його "портфель" складається з одного тільки підприємства, позбутися від якого він може лише утративши свою роботу. Він зобов'язаний чітко представляти причини, що обумовили ту чи іншу ринкову оцінку ризику, властивої даної компанії.

Поряд із зовнішніми факторами (валютний ризик, ризик процентної ставки й ін.), існують внутрішні передумови збільшення чи зниження ризику підприємства: підприємницький (діловий) і фінансовий ризики. Під підприємницьким розуміється ризик неотримання операційного прибутку (прибутку до сплати відсотків по кредитах і податку на прибуток). Фінансовий ризик сполучений з можливістю неотримання чистого прибутку до сплати податку на прибуток, але після виплати відсотків. Одним з вимірників ризику такого роду є фінансовий леверидж чи ефект фінансового важеля. Порівнявши між собою формули визначення операційного прибутку і чистого прибутку до оподатковування, можна зробити висновок, що додатковим фактором ризику у випадку фінансового левериджу виступає загальна сума відсотків за кредит:

(5.7.1) (5.7.1)

, де (5.7.2) , де (5.7.2)

Приб - операційний прибуток;

E-І - чистий прибуток до сплати податку на прибуток;

p - ціна 1 виробу;

v - перемінні витрати на 1 виріб;

q - обсяг продажів;

FО - фіксовані витрати, зв'язані тільки з операційною діяльністю (без відсотків за кредит);

І - сума відсотків за кредит.

Очевидно, що сума процентних платежів збільшується в міру росту питомої ваги позикового капіталу в загальній структурі джерел фінансування підприємства. Отже, фінансовий леверидж відбиває ступінь залежності підприємства від кредиторів, тобто величину ризику втрати платоспроможності. Чим вище фінансовий леверидж, тим вище ризик по-перше неотримання чистого прибутку, а по-друге - банкрутства підприємства. З іншого боку, фінансовий леверидж сприяє підвищенню рентабельності власного капіталу: не вкладаючи в підприємство додатковий власний капітал (він заміщається позиковими засобами), власники одержують велику суму чистого прибутку, "зароблену" позиковим капіталом. Крім цього підприємство одержує можливість скористатися "податковим щитом", тому що на відміну від дивідендів по акціях сума відсотків за кредит віднімається з загальної величини прибутку, що підлягає оподатковуванню. Однак, щоб скористатися перевагами фінансового левериджа, підприємству необхідно виконати обов'язкова умова - заробити операційний прибуток, достатнього як мінімум для покриття процентних платежів по позикових засобах.

Будучи постійною величиною стосовно операційного прибутку, сума відсотків виконує приблизно ту ж функцію, що і сума фіксованих витрат у випадку операційного левериджа: у крапці її покриття виникає чистий прибуток і, чим вище плата за кредит, тим швидше росте чистий прибуток на 1 акцію в околицях крапки покриття. В міру зниження операційного прибутку, величина чистого доходу кожного акціонера також буде зменшуватися непропорційно швидко. Збільшення частки позикового капіталу створює ефект важеля, що діє в обох напрямках -і як убік підвищення чистого прибутку на 1 акцію, так і убік її зниження. Примушуючи керівництво підприємства збільшувати його фінансову залежність від кредиторів, власники цілком приймають на себе додатковий фінансовий ризик: відсотки по кредиту повинні бути сплачені незалежно від результатів роботи, а виплата дивідендів виробляється тільки з чистого прибутку, що підприємство може і не одержати. Крім того, у випадку банкрутства підприємства, кредитори будуть мати переваги в порівнянні з акціонерами на одержання своєї частки в його майні. Власники виявляться останніми в черзі претендентів на залишкову вартість ліквідованого підприємства. Настільки значне підвищення ризику акціонерів компенсується більш високим рівнем рентабельності власного капіталу, що забезпечить підприємство у випадку благополучного результату.

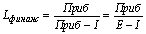

Кількісний вплив ефекту фінансового важеля прийнято вимірювати відношенням суми операційного прибутку до величини чистого прибутку до оподатковування:

Наприклад, у підприємства, що одержало операційний прибуток 10 млн. карбованців, і що уплатили 2 млн. карбованців відсотків за кредит, фінансовий леверидж складе 1,25 (10 / (10 - 2)). Якщо ж ступінь фінансової залежності підприємства була в 3 рази вище, тобто йому довелося заплатити 6 млн. карбованців процентних платежів, ефект фінансового важеля буде дорівнює 2,5 (10 / (10 - 6)). У першому випадку збільшення операційного прибутку на 1 процентний пункт забезпечить власникам зростання чистого прибутку до оподатковування в розрахунку на 1 акцію на 1,25 пункту, у другому - на 2,5 процентних пункти. Настільки ж швидко будуть знижуватися доходи власників у випадку зниження операційного прибутку.

Вплив фінансового левериджа "накладається" на ефект операційного важеля. Загальний ризик підприємства різко зростає, якщо й операційний і фінансовий леверидж мають значення вище одиниці. Добуток двох цих показників називається загальним чи комбінованої левериджем. Об'єднавши формули (5.7.3) і (5.7.2) одержимо:

(5.7.4) (5.7.4)

Тобто, комбінований леверидж підприємства, що має операційний леверидж 1,7 і фінансовий леверидж 1,5, складе 2,55 (1,7 * 1,5). Для підприємства, операційний леверидж якого дорівнює 3, а фінансовий 0,4, загальний леверидж буде помітно нижче: 1,2 (3 * 0,4). Розуміння змісту і механізму дії ефектів фінансового й операційного важелів дає фінансовому менеджеру можливість керувати внутрішнім ризиком свого підприємства, сприяючи тим самим зниженню ціни капіталу, приваблюваного на фінансовому ринку.

Величина операційного і фінансового ризиків не може не впливати на загальний інвестиційний ризик цінних паперів підприємства. Навіть на слабоефективних ринках у всіх інвесторів мається можливість одержувати фінансову звітність підприємства і розраховувати цікавлячі їхні показники. Зв'язок між комбінованим левериджем і β -коефіцієнтом фірми може бути виражена наступним рівнянням:

, где (5.7.5) , где (5.7.5)

σi

- стандартне відхилення прибутку на 1 акцію підприємства і;

ρi,m

- коефіцієнт кореляції між рівнем прибутку на 1 акцію підприємства й і прибутковістю ринку в цілому;

σm

- стандартне відхилення прибутковості ринку.

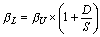

Зв'язок між β -коефіцієнтом і фінансовим левериджем виражається формулою:

, где (5.7.6) , где (5.7.6)

βL

– β -коефіцієнт підприємства, що має позики ( Leveraged);

βU

– β -коефіцієнт підприємства, що не має позик ( Unleveraged);

D - ринкова ціна всіх боргових цінних паперів підприємства (у тому числі і привілейованих акціях);

S - ринкова ціна звичайних акцій підприємства.

Наприклад, β -коефіцієнт підприємства, що не має позикового капіталу, дорівнює 2,7. Якщо керівництво підприємства захоче залучити позикові засоби, довівши їхню частку в загальній ринковій вартості свого ринкового капіталу до 30% (тобто відношення D / S складе 0,42857 (0,3/0,7)), то ринок дасть наступну оцінку β -коефіцієнту підприємства:

Настільки помітне збільшення β -коефіцієнта може привести до подорожчання капіталу, доступного підприємству, тому його керівництво повинне забезпечити інвестування "свіжих" фінансових ресурсів у проекти з більш високою внутрішньою нормою прибутковості.

Практична частина

Нарахування простих та складних відсотків в процесі нарощення

Нарощену суму позики можна записати так:

S = P + I,

відповідно

I = S - P,

де I - сума відсотка за обумовлений період часу в цілому; Р - первісна сума (вартість) позички; S - нарощена сума позички, тобто первісна сума разом з нарахованими відсотками.

Ставкою відсотка

(і) називається питома величина доходу, отриманого за одиницю часу (звичайно - рік), у розрахунку на одиницю первісної суми:

і=(S - Р) / Р

При нарахуванні простих відсотків I (simpl interest) ставка відсотка в кожному черговому періоді застосовується до одній і тієї ж (первісної) сумі позички.

У загальному випадку при розрахунку суми простого відсотка в процесі нарощення вартості використовується наступна формула:

I = P * n * i,

де п - кількість інтервалів, по яких здійснюється розрахунок процентних платежів, у загальному обумовленому періоді часу; i - процентна ставка яка використовується, виражена десятковим дробом.

Величина нарощеної суми при простих відсотках визначається за формулою:

S = Р (1 + n і).

Вираз (1 + n і) є множником нарощення за простими відсотками.

При нарахуванні складних відсотків

I (compound interests) процентна ставка в кожному черговому періоді застосовується до суми, нарощеної до кінця попереднього періоду. Так, якщо нараховані за черговий період відсотки не виплачуються кредитору, а приєднуються до суми, що була нарахована до кінця попереднього періоду, тоді говорять, що відсотки реінвестуються (капіталізуються). Нарахування складних відсотків називається компаундінгом.

S = Р(1 + i)n

. (1)

Вираз (1 + i)n

є множником нарощення за складними відсотками. Він показує, у скількох разів нарощена сума більше первісної. Значення даного виразу можна знайти за допомогою таблиці (Додаток 1).

Це вираження називається формулою складних відсотків.

Формулу (1) можна також записати з використанням загальноприйнятих у міжнародній практиці термінів:

FV = PV * FVIFi,n.

де FV - майбутня вартість; РV - дійсна вартість; FVIFi,n - множник нарощення (процентний фактор майбутньої вартості).

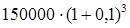

Завдання 1.

Підприємство зробило депозитний внесок у банк терміном на 3 роки з нарахуванням відсотків наприкінці року за певною ставкою. Визначити суму внеску з використанням методів простого і складного відсотків (користуючись даними таблиці 2), розрахунки внести в табл. 3. Провести ті ж самі розрахунки, користуючись формулами 5 та 6. Зобразити графічно ріст по простих і складних відсотках, користуючись малюнком 1., зробити висновки.

Таблиця 1 - Дані для розрахунків

| Показники |

Номер варіанта |

| 1 |

| Первісна сума депозитного внеску, тис. грн. |

150 |

| Ставка відсотка, що використовується, % |

10 |

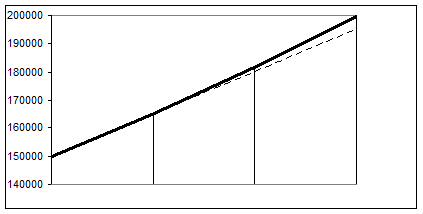

Таблиця 2 - Зіставлення методики розрахунку простих і складних відсотків

| Рік

|

Простий відсоток |

Складний відсоток

|

| Розрахунок |

Сума відсотка, грн |

Сума, накопичена на кінець року, грн |

Розрахунок |

Сума відсотка, грн |

Сума, накопичена на кінець року, грн |

| 1 |

150000*1*0,1 |

15000 |

165000 |

150000(1+0,1) |

15000 |

165000 |

| 2 |

150000*1*0,1 |

15000 |

180000 |

165000(1+0,1) |

16500 |

181500 |

| 3 |

150000*1*0,1 |

15000 |

195000 |

181500(1+0,1) |

18150 |

199650 |

| Всього |

45000 |

195000 |

Всього |

49650 |

199650 |

= =  = 195000 = 195000

= =  =199650 =199650

Рис. 1 - Порівняльний аналіз розрахунків за методами простих та складних відсотків

Отже,

Формула простих відсотків S = Р (1 + nі) характеризує прямолінійний ріст, тобто ріст в арифметичній прогресії. Формула складних відсотків S = Р(1 + i)n

є показовою функцією й описує ріст в геометричної прогресії. На рис. 1 графічно зображена сума внеску на початку періоду, кінець 1-го року,2-го та вкінці всього періоду. А також різниця при розрахунках методом простих відсотків та методом складних відсотків.

Комерційний (банківський) облік векселів

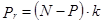

Комерційний (банківський) облік - це вид дисконтування, що застосовується в сфері вексельного обігу.

Сума, що підлягає оплаті за векселем, називається вексельною сумою. Векселедержатель може врахувати вексель у банку (тобто продати його банку) до настання терміну платежу. У цьому випадку банк виплачує власнику векселя позначену на ньому суму з дисконтом (знижкою).

При обліку з застосуванням складних ставок сума, що підлягає видачі векселедержателю, розраховується за формулою

Сума до виплати за п періодів до терміну платежу за векселем:

, ,

де S - вексельна сума; t – кількість періодів від моменту утримання дисконту до погашення боргу; п - термін обігу векселя, звичайно рік.

Величина дисконту, що є доходом банку, може бути визначена за формулою (1), виведеної з формули:

, ,

остаточно

. (1) . (1)

Якщо векселем оформляється надання позики, то величиною позики буде вважатися сума, що підлягає поверненню, а позичальник відразу одержить суму, що буде меншою ніж вексельна на величину дисконту.

Завдання 2.

Позичальник отримав під вексель певну суму в грн. строком на 2 роки з нарахуванням по складній обліковій ставці раз на рік. Яку суму позичальник повинен повернути банку? Якою повинна бути величина дисконту? Дані для розрахунків знаходяться в табл. 4.

Таблиця 3 - Дані для розрахунків

| Показники |

1 варіант |

| Сума, яку позичальник отримав під вексель, тис грн. |

50 |

| Облікова ставка, % |

19 |

грн. грн.

грн. грн.

Висновок:

розрахунок свідчить, що показник, який отримав під вексель 50000 грн., за ставкою 19%, має повернути через 2 роки 76207,9 грн., а величина дисконту становить 76207,9 грн.

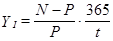

Оцінка ефективності облігацій

Безкупонні облігації продаються за ціною нижче номіналу (з дисконтом), наприкінці терміну власник одержує платіж (шляхом погашення облігації), що дорівнює номіналу. Прикладами таких облігацій можуть служити вексель казначейства США, а на вітчизняному фінансовому ринку - державні короткострокові безкупонні облігації.

Курс або ціна на 100 одиниць номіналу розраховується як:

, (2) , (2)

де N - номінал (у ряді закордонних джерел позначається FV - лицьова вартість); Р - ринкова ціна; К - курс (ціна в розрахунку на 100 одиниць номіналу).

Доход від придбання певної кількості безкупонних облігацій Рr

(profit) буде отримано в момент їх погашення.

, ,

де Pr

– доход від придбання безкупонної облігації; k – кількість безкупонних облігацій.

Прибутковість

Y (yield) цих паперів може бути розрахована як за схемою простих відсотків (без реінвестування доходу), так і за схемою складних відсотків (у припущенні, що доход реінвестується з незмінною ефективністю). У першому випадку:

, (3) , (3)

де YI

– прибутковість без купонної облігації за схемою простих відсотків; t - кількість днів від придбання папера до його погашення.

Виразимо формулу (2) через курс:

, ,

звідки:

. .

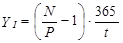

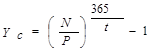

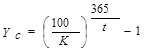

Прибутковість за формулою складних відсотків (Yc

) може бути визначена як річна ефективна ставка:

. (4) . (4)

Виразимо формулу (4) через курс, тобто з урахуванням формули (3) одержимо:

, ,

де Yc

- прибутковість безкупонної облігації за схемою складних відсотків.

Завдання 3.

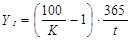

Державні короткострокові безкупонні облігації продаються в момент випуску за певним курсом при номінальній вартості 100 грн. Розрахувати доход від придбання певної кількості паперів і доходність вкладень в них за схемою простих та складних відсотків.

Таблиця 4 - Дані для розрахунків

| Показники |

1 варіант |

| Курс державних короткострокових безкупонних облігацій |

99 |

| Кількість днів від придбання облігації до її погашення |

30 |

| Необхідна кількість паперів, од. |

100 |

грн. грн.

. .

Отже, доход від придбання 100 одиниць паперів буде складати 100 грн.; дохідність за простими відсотками склала 12,29%, а за складними відсотками – 13,001%.

Оцінка ефективності акцій

Моделі оцінки вартості акцій

побудовані за такими вихідними показниками: а) вид акції - привілейована чи проста; б) сума дивідендів, що передбачається до одержання в конкретному періоді; в) очікувана курсова вартість акції наприкінці періоду її реалізації (при використанні акції протягом заздалегідь визначеного періоду); г) очікувана норма валового інвестиційного прибутку (норма прибутковості) по акціях; д) кількість періодів використання акції.

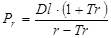

Модель оцінки вартості простих акцій з постійно зростаючим рівнем дивідендів (вона відома як „Модель Гордона") має такий вигляд

, ,

де Pr

- реальна вартість акції з постійно зростаючим (rise) рівнем дивідендів; Dl - сума останнього (last) виплаченого дивіденду; Tr – (tempo rise) темп приросту дивідендів, виражений десятковим дробом; r - очікувана норма валового інвестиційного прибутку (прибутковості) по акції, виражена десятковим дробом.

Завдання 4.

Останній дивіденд, що виплачується за простою акцією складає певну суму.

Акціонерне товариство постійно збільшує суму дивідендів, що виплачуються щороку, на 7 %. Знайдіть реальну ринкову вартість акції, користуючись даними табл. 3.

Таблиця 5 - Дані для розрахунків

| Показники |

1 варіант |

| Сума останнього виплаченого дивіденду за акцію, грн. |

6 |

| Очікувана норма валового інвестиційного прибутку по акції, % |

16 |

грн. грн.

Висновок:

Реальна ринкова вартість акції становить 71,33 грн.

Оцінка ефективності реальних інвестиційних проектів

При виборі проектів капітальних інвестицій необхідною умовою є відшкодування інвестицій за рахунок вигід, отриманих від їх використання. У даній роботі ефект від використання капітальних інвестицій відображається в формі прибутку (чисті грошові надходження – чисті інвестиції).

Всі методи оцінки проектів капітальних інвестицій можна поділити на дві категорії.

1.

Методи дисконтування грошових потоків:

- метод розрахунку чистого приведеного доходу,

- метод визначення індексу доходності,

- метод визначення внутрішньої норми прибутковості.

2.

Методи, що не враховують вартість грошей в часі:

- метод визначення бухгалтерської рентабельності інвестицій;

- метод розрахунку недисконтованого періоду окупності.

Завдання 5.

Підприємств має можливість вкласти кошти в один з двох альтернативних проектів (проект “Альфа” та “Бета”). За даними, що наведені в табл. 5 та 6, необхідно прийняти рішення щодо вкладення коштів у найбільш вигідний з проектів, зробити з цього приводу висновки. Для оцінки ефективності цих проектів необхідно визначити: чистий приведений доход; індекс (коефіцієнт)доходності; індекс (коефіцієнт) бухгалтерської рентабельності; недисконтований період окупності; внутрішню норму прибутковості (ставку доходності).

Таблиця 6 - Дані інвестиційного проекту “Альфа”

| Показники |

1 варіант |

| Обсяг коштів, що інвестуються, тис. грн. |

700 |

| Період експлуатації проекту, роки |

5 |

| Сума чистого грошового потоку, всього тис. грн. у т. ч.: |

1300 |

| 1-й рік |

0 |

| 2-й рік |

0 |

| 3-й рік |

0 |

| 4-й рік |

750 |

| 5-й рік |

550 |

| Дисконтна ставка, що використовується, % |

13 |

Таблиця 7 - Дані інвестиційного проекту “Бета”

| Показники |

1 варіант |

| Обсяг коштів, що інвестуються, тис. грн. |

850 |

| Період експлуатації проекту, роки |

4 |

| Сума чистого грошового потоку, всього тис. грн. у т. ч.: |

124 |

| 1-й рік |

310 |

| 2-й рік |

310 |

| 3-й рік |

310 |

| 4-й рік |

310 |

| Дисконтна ставка, що використовується, % |

16 |

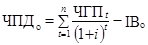

Чистий приведений доход

- дозволяє одержати найбільш узагальнену характеристику результату інвестування, тобто його кінцевий ефект в абсолютній сумі. Розрахунок цього показника при одноразовому здійсненні інвестиційних витрат здійснюється за формулою:

, ЧПДо

> 0, , ЧПДо

> 0,

де ЧПДо

- сума чистого приведеного доходу з інвестиційного проекту при одноразовому здійсненні інвестиційних витрат; ЧГПt

- сума чистого грошового потоку по окремих інтервалах загального періоду експлуатації інвестиційного проекту; ІВо

- сума одноразових інвестиційних витрат на реалізацію інвестиційного проекту; і- дисконтна ставка, що використовується, виражена десятковим дробом; n - кількість інтервалів у загальному розрахунковому періоді t.

Вираз  є множником дисконтування складних відсотків. Він показує величину знижки (дисконту) нарахованого на суму майбутніх грошових потоків. Значення даного виразу можна знайти за допомогою таблиці. є множником дисконтування складних відсотків. Він показує величину знижки (дисконту) нарахованого на суму майбутніх грошових потоків. Значення даного виразу можна знайти за допомогою таблиці.

Розрахунок чистої теперішньої вартості проекту „Альфа”

| Рік |

Сума грошових надходжень, грн. |

Чинник дисконту (і = 13%) |

Теперішня вартість майбутніх надходжень, грн. |

| 1 |

0 |

0,88496 |

0 |

| 2 |

0 |

0,78315 |

0 |

| 3 |

0 |

0,69305 |

0 |

| 4 |

750000 |

0,61332 |

459990 |

| 5 |

550000 |

0,54276 |

298518 |

| Разом теперішня вартість |

758508 |

| Початкові інвестиції |

700000 |

| Чиста теперішня вартість |

58508 |

Розрахунок чистої теперішньої вартості проекту „Бета”

| Рік |

Сума грошових надходжень, тис.грн. |

Чинник дисконту (і = 16%) |

Теперішня вартість майбутніх надходжень, грн. |

| 1 |

310000 |

0,86207 |

267241,7 |

| 2 |

310000 |

0,74316 |

230379,6 |

| 3 |

310000 |

0,64066 |

198604,6 |

| 4 |

310000 |

0,55229 |

171209,9 |

| Разом теперішня вартість |

867435,8 |

| Початкові інвестиції |

850000 |

| Чиста теперішня вартість |

17435,8 |

Висновок

:

Проект Альфа і Бета є потенційно вигідними, оскільки забезпечують позитивну чисту теперішню вартість. Але проект Альфа має більший чистий приведений дохід і є вигіднішим.

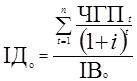

Індекс (коефіцієнт) доходності

також дозволяє співвіднести обсяг інвестиційних витрат з майбутнім чистим грошовим потоком по проектам. Розрахунок такого показника при одноразових інвестиційних витратах на реальний проект здійснюється за формулою:

, IДо

> 1, , IДо

> 1,

де ІДо

- індекс (коефіцієнт) прибутковості (доходності) з інвестиційного проекту при одноразовому здійсненні інвестиційних витрат.

Індекс доходності для проекту „Альфа”:

ІД0

= 758508/700000 = 1,083583

Індекс доходності для проекту „Бета”:

ІД0

= 867435,8/850000 = 1,02051

Висновок

:

Проект альфа є прибутковішим бо має більший індекс дохідності і забезпечує більшу віддачу на інвестиції, тобто дає більше прибутку на одиницю вкладеного капіталу.

Індекс (коефіцієнт) бухгалтерської рентабельності

в процесі оцінки ефективності інвестиційного проекту може відігравати лише допоміжну роль, тому що не дозволяє повною мірою оцінити весь зворотний інвестиційний потік по проекту і не порівнює показники, що аналізуються з урахуванням часового континууму. Розрахунок цього показника здійснюється за формулою:

, ІРі > 0, , ІРі > 0,

де ІРі

- індекс рентабельності по інвестиційному проекту; ЧПі

- середньорічна сума чистого інвестиційного прибутку за період експлуатації проекту; ІВ - сума інвестиційних витрат на реалізацію інвестиційного проекту. Середній чистий прибуток визначають за формулою:

, ,

де ЧП - чистий прибуток; КР - кількість років.

Показник „індекс рентабельності” дозволяє вичленувати в сукупному чистому грошовому потоці найважливішу його складову - суму інвестиційного прибутку. Крім того, він дозволяє здійснити порівняльну оцінку рівня рентабельності інвестиційної й операційної діяльності (якщо інвестиційні ресурси сформовані за рахунок власних і позикових засобів, індекс рентабельності інвестицій порівнюється з коефіцієнтом рентабельності активів; якщо ж інвестиційні ресурси сформовані виключно за рахунок власних фінансових засобів, то базою порівняння виступає коефіцієнт рентабельності власного капіталу).

Середній чистий прибуток за проектом „Альфа”:

ЧП і

= (1300000 – 700000)/5 = 120000 грн.

Індекс рентабельності:

ІР і

= 120000/700000 = 0,1714(17,14%)

Середній чистий прибуток за проектом „Бета”:

ЧП і

= (1240000 – 850000)/4 = 97500 грн.

Індекс рентабельності по інвестиційному проекту:

ІР і

= 97500/850000 = 0,1147(11,47%)

Висновок

:

За проектом Альфа підприємство має більший інвестиційний прибуток. Також індекс рентабельності за цим проектом вищий, тому підприємству вигідніше прийняти його.

Період окупності

- період часу, необхідний для повного відшкодування інвестицій за рахунок чистих грошових надходжень від їх використання.

За умов ануїтету період окупності обчислюють як відношення суми інвестицій до річної суми грошових надходжень.

, ,

де ПОн

- недисконтований період окупності інвестиційних витрат по проекту; ІВ - сума інвестиційних витрат на реалізацію проекту; ЧГПр

- середньорічна сума чистого грошового потоку за період експлуатації проекту (при короткострокових реальних вкладеннях цей показник розраховується як середньомісячний).

Період окупності для проекту „Альфа” складає:

ПОн

= 700000/((0+0+0+750000+550000)/5) = 2,69 року

Період окупності для проекту „Бета”:

ПОн

= 850000/((310000+310000+310000+310000)/4) = 2,74 року

Висновок:

Проект Альфа вигідніший, тому, що він має менший період окупності.

Таблиця 8 - Розрахунок періоду окупності проекту „Альфа” з непостійною річною сумою грошових надходжень

| Рік |

Сума чистих грошових надходжень, грн. |

Залишок невідшкодованої суми інвестицій на кінець року, грн. |

| 0 |

700000 |

| 1 |

0 |

700000 |

| 2 |

0 |

700000 |

| 3 |

0 |

700000 |

| 4 |

459989,0458 |

240010,9542 |

| 5 |

298517,9648 |

-58507,01056 |

Таким чином дисконтований період окупності проекту „Альфа” складає:

4 роки +(240010,9542/298517,9648) = 4,8 року.

Розрахунок періоду окупності проекту „Бета” з непостійною річною сумою грошових надходжень

| Рік |

Сума чистих грошових надходжень, грн. |

Залишок невідшкодованої суми інвестицій на кінець року, грн. |

| 0 |

850000 |

| 1 |

267241,3793 |

582758,6207 |

| 2 |

230380,4994 |

352378,1213 |

| 3 |

198603,8788 |

153774,2425 |

| 4 |

171210,2403 |

-17435,99786 |

Таким чином дисконтований період окупності проекту „Бета” складає:

3 роки + (153774,2425/171210,2403) = 3,89 року

Внутрішня норма прибутковості (ставка доходності)

- це ставка дисконту, за якої чиста теперішня вартість проекту капітальних інвестицій дорівнює нулю. Інакше кажучи, це ставка дисконту, за якої грошові надходження дорівнюють початковим інвестиціям.

Цей показник іноді називають внутрішнім коефіцієнтом окупності або дисконтованою нормою прибутку.

Внутрішня норма прибутковості характеризує максимальну вартість капіталу для фінансування інвестиційного проекту.

Внутрішню норму прибутковості порівнюють з мінімальною нормою прибутковості, яка зазвичай ґрунтується на вартості капіталу фірми й використовується для добору перспективних проектів капітальних вкладень. Таку мінімальну норму прибутковості часто називають ставкою відсікання, оскільки вона проводить межу між прибутковими й неприбутковими проектами. Ті проекти, внутрішня норма прибутковості яких перевищує ставку відсікання, забезпечують позитивну чисту теперішню вартість, тобто є прибутковими. І навпаки, проекти, внутрішня норма прибутковості яких нижча за ставку відсікання, не можуть бути прийняті, оскільки мають негативну чисту теперішню вартість.

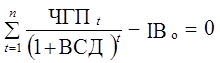

Розрахунок цього показника здійснюється за формулою (ВСД = і, при якій ЧПД = 0):

, ,

де ЧГПt

- сума чистого грошового потоку по окремих інтервалах загального періоду експлуатації інвестиційного проекту; ВСД - внутрішня ставка доходності (прибутковості) по інвестиційному проекту, виражена десятковим дробом; n - кількість інтервалів у загальному розрахунковому періоді t.

За умов ануїтету (серія рівновеликих платежів або надходжень, що здійснюються через однакові проміжки часу впродовж певного періоду) для визначення внутрішньої ставки доходності можна використати рівняння:

. .

Перетворивши рівняння, отримаємо:

, ,

де fx

- значення чинника дисконту при ставці, що є внутрішньою нормою прибутковості; ЧГПА

- щорічна сума чистого грошового потоку за умов ануїтету.

Обчисливши у такий спосіб чинник дисконту, потім за таблицею теперішньої вартості ануїтету (Додаток 4) можемо приблизно визначити відповідну ставку дисконту, яка і є у цьому разі внутрішньою нормою прибутковості.

Якщо існує необхідність у точніших розрахунках, тоді для визначення внутрішньої норми прибутковості слід застосувати метод лінійної інтерполяції.

Формули, побудовані за цим методом, мають такий вигляд:

,

,

,

,

де і2

та і1

- відповідно верхня і нижня ставки дисконту інтервалу, в межах якого перебуває значення внутрішньої норми прибутковості; f2

, f1

- значення чинника дисконту відповідно при ставці дисконту і2

та і1

; fx

- значення чинника дисконту, якщо ставка є внутрішньою нормою прибутковості.

Якщо річна сума грошових надходжень величина непостійна, тоді ВСД розраховують за методом проб та помилок. Для цього необхідно послідовно обчислити чистий приведений доход із застосуванням різних ставок дисконту. В процесі розрахунків знаходиться два значення ставки дисконту і1

<і2

таким чином, щоб в інтервалі [і1

,і2

] функція ЧПД = f(i) змінювала своє значення з плюса на мінус або навпаки. Далі за допомогою методу лінійної інтерполяції слід знайти більш точне значення внутрішньої ставки доходності за формулою.

, ,

або можна використати формулу

, ,

де ЧПД1

та ЧПД2

– відповідно, чистий приведений доход за ставок і1

та і2;

і1

– ставка дисконту, за якої ЧПД має позитивне значення; і2

– ставка дисконту, за якої ЧПД має негативне значення;.

Дані, отримані в результаті підбору ВСД з метою проведення інтерполяції.

| Альфа

|

1 варіант |

| і1 |

15% |

| ЧПД1 |

2,26214 |

| і2 |

16% |

| ЧПД2 |

-23,9195 |

Внутрішня ставка доходності проекту „Альфа”

ВСД = 16% - [-23,9195/(-23,9195-2,26214)]*(16%-15%) = 15,0864%

Або

ВСД = 15% + [2,26214/(2,26214-(-23,9195))]*(16%-15%) = 15,0864%

Внутрішня ставка доходності проекту «Бета»

В даному випадку ми маємо ануїтет. Отже розрахунок матиме наступний вигляд.

f = 850000/310000=2,74.

При n = 4 чинник дисконту = 2,74 перебуває між значенням 2,74324 (17%) та 2,69006 (18%).

ВСД = 18% - ((2,74-2,69006)/( 2,74324 -2,69006)(18%-17%)= 17,02453%.

Отже для проекту Бета ВСД = 17,02453%

Порівняємо дані проектів:

Альфа:

15,0864% -13% = 2,086402%

Бета:

17,02453%-16% = 1,02453%.

Бачимо, що проект Альфа має більшу фінансову стійкість і він вигідніший для підприємства.

Висновок:

При обчисленні ЧПД, ІД, ІР, ПО, ВСД виявлено, що проект Альфа є вигіднішим

ніж проект Бета і тому підприємству рекомендовано вкладати кошти в проект Альфа.

Література

1. Інвестування / В.М. Гринькова, В.О. Козак – Київ: Знання, 2008.

2. Інвестиційний потенціал у логістиці / К.Е. Фесенко, Л.Г. Зайончик – Київ, 2002.

3. Інвестиційний словник / А.Г.Зегородній, Г.Л. Вознюк - Львів “Бескид біт”, 2005.

|