Содержание

Введение

1. Общая характеристика рынка ценных бумаг

2. Структура рынка ценных бумаг в России

Заключение

Список использованной литературы

Введение

На развитых рынках ценных бумаг принято стараться прогнозировать развитие и пытаться воздействовать на него, стремясь на уровне макроэкономики, в отраслях и компаниях создавать стратегии, которые обеспечивали бы конкурентоспособность рынка, его выживание и развитие. В начале 70-х годов на рынке акций США возникли серьезные проблемы, связанные с быстрым ростом объемов и дроблением рынка, снижением его прозрачности, высокими издержками на совершение сделок. Комиссия по ценным бумагам и фондовым биржам США предложила в своем докладе “Statement on the Future Structure of the Securities Markets” (1972), посвященном будущей структуре рынков ценных бумаг, провести необходимые изменения — создание системы национального рынка (National Market System). Эта система и была создана. В 90-х годах быстрые технологические изменения, стремление сохранить первенство рынка акций США привели к появлению нового доклада Комиссии по ценным бумагам и фондовым биржам, целью которого было оценить тенденции развития рынка до 2000 г., а также определить, какой должна быть политика государства в помощь рынку. В итоге вся деятельность Комиссии в 90-х годах была заполнена инициативами, поддерживающими открытый и инновационный характер фондового рынка США. Кризисы 1987 и 1997 гг. привели к оперативному расследованию причин и немедленным попыткам государства и профессионального сообщества предупредить новые падения рынка ценных бумаг.

Российские рынки акций и государственных ценных бумаг стали детонатором финансового кризиса 1997–1998 гг. К сожалению, кризис в России не привел к результативным попыткам государства и большей части профессионального сообщества понять его уроки, оценить фундаментальные причины, создать политику, которая обеспечила бы позитивное развитие финансового сектора, прежде всего рынка ценных бумаг.

Целью контрольной работы является изучение структуры и регулирования российского рынка ценных бумаг.

Задачи контрольной работы: рассмотреть структуру и современное состояние рынка ценных бумаг в РФ.

Реклама

1.

Общая характеристика рынка ценных бумаг

Образование фиктивного капитала связано с появлением ссудного капитала. Фиктивный капитал возникает как следствие приобретения ценных бумаг, дающих право на получение определенного дохода (процента на капитал). Первоначальной формой фиктивного капитала в период домонополистического капитализма и “свободной конкуренции” служили облигации государственных займов [2, c.124].

Трансформация капитализма свободной конкуренции (laess faire) в монополистический, с образованием и ростом акционерных обществ, способствовала появлению нового вида ценных бумаг — акций. По мере развития капитализма акционерные общества стали превращаться в сложные монополистические объединения (концерны, тресты, картели, консорциумы). Их развитие в условиях острой конкурентной борьбы и развития научно-технической революции обусловило привлечение не только акционерного, но и облигационного капитала. Это обусловило выпуск и размещение частными компаниями и корпорациями, помимо акций, еще и облигаций, то есть осуществление облигационных займов. Структура фиктивного капитала складывается из трех основных элементов: акций, облигаций частного сектора и государственных облигаций. С развитием капитализма и превращением его в государственно-монополистический капитализм частный сектор и государство все больше привлекает капитал путем эмиссии акций и облигаций, увеличивая таким образом фиктивный капитал, который существенно превышает действительный, реальный капитал, необходимый для капиталистического воспроизводства. В условиях спекулятивных сделок фиктивный капитал, представляющий ценные бумаги, в современном рыночном хозяйстве приобретает самостоятельную динамику, не зависящую от реального капитала.

В то же время фиктивный капитал отражает объективные процессы дробления, перераспределения, объединения действующих реальных производительных капиталов. Если в монополистической стадии капитализма фиктивный капитал концентрировался на фондовой бирже, то в условиях государственно-монополистического капитализма значительная его доля сосредоточивалась в банках и других кредитно-финансовых учреждениях. В самой структуре фиктивного капитала резко вырос удельный вес государственных облигаций, что обусловлено, во-первых, кризисом государственных финансов и, во-вторых, усилением вмешательства государства в экономику. В странах Западной Европы, Японии и ряде развивающихся стран государственные займы в определенной степени отражают также развитие государственной собственности. Разбухание фиктивного капитала за счет выпуска государственных займов для покрытия дефицитов бюджета служит источником развертывания инфляционных процессов, обесценения денег, а значит, и валютных потрясений [2, c.125].

Реклама

Самостоятельное движение фиктивного капитала на рынке приводит к резкому отрыву рыночной стоимости от балансовой, увеличивая разрыв между реальной стоимостью материальных ценностей и их относительно фиксированной стоимостью, представленной в ценных бумагах.

Дальнейшее увеличение объема фиктивного капитала усиливает фетишизацию экономических отношений в современном рыночном хозяйстве капитализма. Источники получения доходов по различным элементам фиктивного капитала полностью замаскированы. В условиях часто меняющейся конъюнктуры фиктивный капитал — один из самых неустойчивых показателей рыночной экономики. Особенно чувствителен фиктивный капитал к колебаниям и изменениям на рынке ссудных капиталов, движению и накоплению денежного капитала, а также потрясениям в кредитно-финансовой сфере. Особо негативное воздействие на понижательные тенденции фиктивного капитала оказывает рост банковских ставок, спекулятивные операции с ценными бумагами и валютой. Несоответствие, диспропорции в динамике фиктивного и реального производительного капитала сопровождаются обесценением фиктивного капитала, приводя к падению курсов ценных бумаг и биржевым крахам (финансовые потрясения 1970, 1987 и 1997 гг., а также 2000-2001 гг.).

Рынок ценных бумаг отражает все колебания фиктивного капитала, огромное количество спекулятивных операций с ценными бумагами, особенно с дериватами.

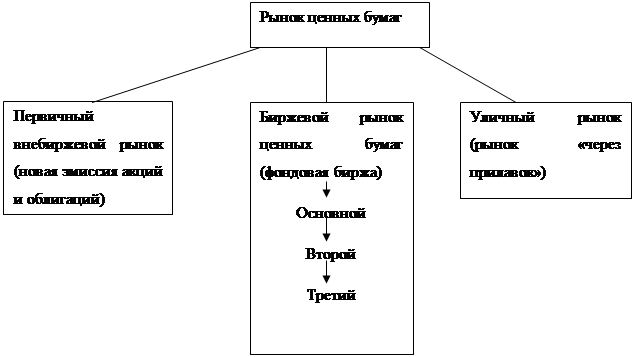

В настоящее время в ведущих западных странах с развитой рыночной экономикой существуют, действуют и развиваются три рынка ценных бумаг: внебиржевой (первичный); вторичный (фондовая биржа); уличный рынок, или рынок “через прилавок” (cover the connter). Все они представляют собой весьма необходимый и важный элемент рыночного хозяйствования, особенно его кредитно-финансовой надстройки [3, c.224].

Указанные рынки, составляющие структуру рынка ценных бумаг, противостоя друг другу, взаимно дополняют друг друга. Данное противоречие обусловлено тем, что выполняя общую функцию по торговле и обращению ценных бумаг и мобилизации капитала, они руководствуются специфическими методами отбора и реализации ценных бумаг. Внебиржевой первичный рынок охватывает лишь новые выпуски ценных бумаг и главным образом размещение облигаций торгово-промышленных корпораций. Последние через инвестиционные и коммерческие банки, банкирские дома вступают в непосредственный контакт с кредитно-финансовыми институтами, которые и приобретают эти ценные бумаги. Наоборот, на бирже котируются старые выпуски ценных бумаг и главным образом акции торгово-промышленных корпораций. Если через внебиржевой оборот осуществляется в основном финансирование воспроизводственного процесса, то на бирже с помощью скупки акций происходит захват контроля над корпорациями и фирмами, идет формирование и перераспределение контроля между различными финансовыми группами. Через биржу также осуществляется определенная часть финансирования (в основном через мелких и средних вкладчиков).

Особенность биржи состоит в том, что здесь доминирует индивидуальный вкладчик, хотя идет процесс монополизации ее “итерации со стороны кредитно-финансовых институтов. На внебиржевом рынке действует коллективный вкладчик в лице крупных кредитно-финансовых институтов с долгосрочными резервами денежных средств (страховые компании, инвестиционные компании, частные пенсионные фонды, коммерческие банки) На Протяжении всего послевоенного периода как в практическом так теоретическом плане довольно остро стоял вопрос о соотношении внебиржевого и биржевого оборота.

Особое место в структуре рынка ценных бумаг занимает уличный рынок, возникший в 60-70-х гг. прошлого века в ряде западных стран (США, Японии) и первоначально рассчитанный на акции вновь создаваемых небольших компаний, которым первичный биржевой рынок был недоступен.

В 60-х гг. XX в. обнаружилась тенденция к росту значимости внебиржевого первичного оборота, так как широкий процесс обновления основного капитала обусловил огромные потребности в выпуске новых эмиссий ценных бумаг. Однако биржа не сумела восстановить в полной мере свой механизм, разрушенный в период Второй мировой войны [3, c.225].

Начавшиеся процессы слияний, поглощений, а также общие масштабы централизации капитала в развитых странах, обусловленные потребностями производства, научно-технической революции и просто борьбой различных монополистических группировок, происходивших после так называемого восстановительного периода, существенно оживили деятельность фондовой биржи. К ее операциям стали широко привлекаться средние и мелкие индивидуальные вкладчики. При этом впечатление о снижении роли биржи стало складываться из-за активного проникновения в ее операции крупных кредитно-финансовых институтов. Однако финансово-промышленные группы использовали подконтрольные ей банки и другие кредитно-финансовые институты для расширения своих операций на бирже в целях реорганизации производственной структуры хозяйства.

Внебиржевой оборот, как и биржа, обладает собственными методами торговли ценными бумагами, в основном облигациями. В 90-х гг. широкое распространение получили новые методы размещения корпоративных ценных бумаг, так называемый андеррайтинг, — прямое размещение (direct placement), публичное предложение, конкурентные торги (competitive bidding), — позволяющие осуществлять более тесные связи между эмитентом ценных бумаг и их покупателем (инвестором). Организующим посредником здесь выступают инвестиционные и коммерческие банки, банкирские дома, брокерские фирмы. Новые методы внебиржевого оборота нашли широкое применение в США, Канаде, Западной Европе и Японии [3, c.226].

Структура рынка ценных бумаг западных стран представлена на рис. 1.

Рис. 1. Структура рынка ценных бумаг (западная модель)

Рынок ценных бумаг в настоящее время в значительной степени автоматизирован. Многие выпуски ценных бумаг являются бездокументарными, то есть существуют только в виде записей на счетах в памяти компьютеров (счетах “депо”), а свидетельством их владения является выписка из реестра акционеров или со счета “депо”. Торговля ценными бумагами как во внебиржевом обороте (системы NASDAQ, РТС), так и на многих биржах (например, ММВБ) также осуществляется с автоматизированных рабочих мест брокеров с использованием компьютерных вычислительных сетей.

2.

Структура рынка ценных бумаг в России

Структура рынка ценных бумаг в России, как и везде, характеризуется наличием первичного и вторичных рынков, а также рынков по видам фондовых инструментов и сделок. Первичное размещение и вторичный оборот немногочисленных видов ценных бумаг в начальный период развития фондового рынка РФ происходили в основном на фондовых и товарных биржах. Появление первичного внебиржевого рынка связано с выпуском в обращение в 1992 г. государственного приватизационного чека (ваучера). В середине последнего десятилетия XX в. оборот первичного внебиржевого рынка состоял преимущественно из акций, размещавшихся путем открытой или закрытой подписки, посредством фондовых магазинов, отделений связи и других каналов.

В настоящее время первичное внебиржевое размещение акций и корпоративных облигаций осуществляется либо непосредственно эмитентом, либо с помощью фирмы-посредника (агента) — профессионального участника рынка ценных бумаг. Первый способ имеет большее распространение: с одной стороны, из-за стремления многих эмитентов экономить средства за счет отказа от услуг посредников, а с другой — из-за отсутствия достаточных финансовых возможностей и опыта организации внебиржевого первичного размещения ценных бумаг у профессиональных посредников [4, c.305].

Первичное внебиржевое размещение фондовых инструментов согласно законодательству страны может осуществляться и посредством образования эмиссионного синдиката (консорциума). Участники синдикам выделяют в своей структуре фирму-менеджера, андеррайтера и торговых агентов. Однако такая практика на российском рынке в настоящее время развита слабо.

Помимо этого в стране достаточно хорошо организовано и осуществляется первичное биржевое размещение ценных бумаг (ГКО-ОФЗ и других государственных облигаций) на аукционах при посредничестве Московской межбанковской валютной биржи (ММВБ).

Вторичный рынок ценных бумаг РФ также делится на внебиржевой и биржевой. Главным вторичным внебиржевым рынком страны до недавнего времени выступало созданное в 1995 г. некоммерческое партнерство — Российская торговая система (РТС), объединившая четыре разрозненных внебиржевых рынка — Москвы. Санкт-Петербурга. Екатеринбурга и Новосибирска — в единую телекоммуникационную сеть. РТС состоит из брокерско-дилерских компаний — членов Национальной ассоциации участников фондового рынка (НАУФОР).

В начале своей деятельности РТС осуществляла котировку ценных бумаг ОАО “Ростелеком”, РАО “ЕЭС России”. ОАО “Юганскнефтегаз”, ОАО “Мосэнерго”, ОАО “Коминефть”, ОАО “Пурнеф-тегаз”, ОАО “Иркутскэнерго”, затем процедуру листинга прошли и другие отечественные компании [4, c.306].

РТС проводит автоматизированные торговые операции в режиме реального времени. Сегодня РТС получила статус фондовой биржи. Вторичный биржевой оборот осуществляется на фондовых и в редких случаях на других биржах. Сегодня в РФ насчитывается 10 фондовых бирж, включая Фондовую биржу РТС. Российским законодательством предусмотрена лишь одна организационно-правовая форма фондовой биржи — некоммерческое партнерство. Подавляющая часть сделок в России совершается на Фондовой бирже РТС (ФБ РТС), Московской межбанковской валютной бирже (ММВБ) и Московской фондовой бирже (МФБ). Размер годового торгового оборота акций на российских биржах в десятки и сотни раз уступает другим странам, а количество совершаемых здесь сделок меньше в сотни и тысячи раз. Особенностью российского рынка ценных бумаг по-прежнему является существенный объем внебиржевого вторичного оборота акций. Размер биржевого оборота облигаций примерно в 10 раз превосходит соответствующий показатель по акциям. Подавляющая его часть (99%) приходится на государственный сектор. Корпоративные облигации, как и акции, перепродаются преимущественно на внебиржевом рынке. Московская фондовая биржа (МФБ), учрежденная в марте 1997 г. в качестве некоммерческого партнерства, сегодня одна из ведущих в стране. В 2001 г. она насчитывала 367 членов из различных регионов РФ (от Санкт-Петербурга до Владивостока). МФБ осуществляет проведение аукционов по первичному размещению ценных бумаг; специализированных аукционов, в частности по реализации заложенного имущества; организует и проводит вторичные торги ценными бумагами и срочными контрактами на ценные бумаги, а также другими активами и объектами, в том числе фьючерсными контрактами на доллар США, фондовый индекс RUX агентства “РТС-Интерфакс” (см. ниже). Биржей разрабатывается проект “Рынок двойных складских свидетельств и варрантов на МФБ”. Сегодня в биржевые котировочные листы первого и второго уровней включены более 60 видов фондовых инструментов, в основном акции ОАО “Газпром”, РАО “ЕЭС России”, ОАО “Сиб-нефть”, АООТ “Аэрофлот”, а также облигации правительства Москвы. Средний ежемесячный объем биржевого оборота в 2001 г. составлял около 4 млрд. руб.

Участники биржевых операций с 2000 г. могут пользоваться программой “удаленного торгового терминала МФБ” через выделенные телекоммуникационные каналы связи, а также через Internet. Биржевая компьютерная система обеспечивает: обслуживание счетов “депо” участников торгов и их клиентов, проведение операций зачисления — списания ценных бумаг и денежных средств в процессе торгов, получение биржевых отчетов и другое [4, c.307].

На бирже выполняется программа “коллективного партнерства МФБ”, направленная на развитие региональных рынков ценных бумаг страны. В 2001 г. к ней присоединились Сибирская, Владивостокская, Екатеринбургская и Казанская фондовые биржи; рассматривается возможность присоединения Иркутской, Санкт-Петербургской и Нижегородской фондовых бирж.

Срочные рынки (рынки деривативов) в РФ появились практически одновременно (с 1990 г.) с рынками реальных ценных бумаг. Первыми были рынки валютных фьючерсов. Затем начали использоваться фьючерсы на ГКО, акции и фондовые индексы. Главными центрами торговли срочными инструментами до 1998 г. являлись: Московская Центральная фондовая биржа (МЦФБ), ММВБ и Российская Биржа (РБ). В результате кризиса 1998 г. основной сегмент этого рынка — фьючерсы на ГКО — прекратил существование, а РБ потерпела банкротство.

Маржинальная торговля — новое (посткризисное) явление на российском рынке ценных бумаг; она сосредоточена на фондовой секции ММВБ. На других фондовых площадках объемы таких операций сегодня незначительны из-за их низкой ликвидности. Маржинальная торговля ориентирована на привлечение средних и мелких клиентов, включая физических лиц. Ее сущность состоит в открытии брокерской, инвестиционной или иной компанией маржинального счета для клиента, посредством которого он может покупать и продавать ценные бумаги, используя заемные ресурсы (денежные средства и ценные бумаги), предоставляемые ему компанией. Активы маржинального счета служат обеспечением заимствований клиента. Практикуются два вида операций:

- покупка бумаг с использованием маржи, когда клиент оплачивает часть суммы сделки, а другая часть предоставляется брокерской компанией взаймы;

- “короткая” продажа или продажа “без покрытия”, когда клиент берет взаймы для продажи ценные бумаги у брокерской компании, а через установленное время погашает заем такими же бумагами, приобретаемыми в результате другой сделки.

Развитие маржинальных сделок повышает активность и ликвидность всей биржевой торговли, однако вопросы правового обеспечения этой деятельности в стране еще недостаточно урегулированы[4, c.308].

Фондовые индексы, рассчитываемые и публикуемые сегодня в стране, весьма разнообразны: индекс инвестиционного банка CS First Boston (ROS Index) и индексы агентства “Скейт Пресс” (АСП); индексы агентства “Акции, консультации и маркетинг” (АК&М), консалтинговой компании “Соболев” (SOB1), Российской торговой системы (РТС), издательства “The Moscow Times” (MTMS), агентства “Интерфакс” (ИФ), еженедельника “Коммерсант” (“Ч” и “Ъ”), агентства “РосБизнесКонсалтинг” (RBC Composite Index), индексного фонда ОАО “Базовый индекс капитала” (Real Index RosCapital) и другие.

Семейство индексов АК&М включает: сводный индекс АК&М, индекс акций промышленных предприятий, индекс акций “второго эшелона”, а также одиннадцать отраслевых индексов и индекс АДР.

Расчет индексов АК&М производится по единой методике, в основе которой — определение относительного изменения суммарной капитализации по ценным бумагам широкого круга эмитентов, прошедшим листинг. Состав бумаг, участвующих в расчете индексов, может включать наряду с высоколиквидными акциями, также и акции с относительно низкой ликвидностью. Капитализация рассчитывается на основе котировальных цен. Индекс АДР учитывает только ценные бумаги, обращающиеся на зарубежных фондовых рынках [1, c.105].

Индекс SOBI (Sobolev Index) рассчитывается в рублевом и долларовом выражении. В расчете используются данные 20 российских эмитентов, чьи акции пользуются наибольшим спросом.

Семейство индексов РТС охватывает индексы: RTS1. RTST, а также индекс RUX, рассчитываемый агентством “РТС-Интерфакс”. Индексы РТС представляют собой отношение суммарной рыночной капитализации включенных в расчет акций к суммарной рыночной капитализации этих же акций на базовую дату, умноженное на значение индекса на базовую дату. Размер рыночной капитализации устанавливается исходя из цен и количества выпущенных эмитентами акций.

Индекс RTS1 — официальный индекс “Фондовой биржи РТС”; его базовое значение равно 100 (на 1 сентября 1995 г.). Технический индекс RTST рассчитывается каждую минуту в течение торговой сессии (с 11 до 18 часов). Его базовое значение — 396,858 (на 31 декабря 1997 г.).

Индекс RUX, ранее называвшийся сводным индексом РТС-Интерфакс, рассчитывается в рублевом и долларовом выражении одноименным агентством. Методика расчета индекса базируется на использовании ценовой информации по всем подтвержденным сделкам на “Фондовой бирже РТС” и сделкам с акциями ОАО “Газпром”, заключенным на Московской фондовой бирже (МФБ). Базовое значение индекса на 5 января 1998 г. — 100.

Агентство “РосБизнесКонсалтинг” с 1 сентября 1997 г. рассчитывает и публикует индекс RBC Composite Index, базовое значение которого принято за 100. В настоящее время индекс рассчитывается как среднегеометрическая взвешенная котировка акций 14 ведущих российских компаний по трем фондовым площадкам: ММВБ, ФБ РТС, МФБ.

Индексный фонд ОАО “Базовый индекс капитала” (Basic Index Capital, Corp.) с августа 2000 г. начал регулярный расчет индекса Real Index RosCapital. Индекс именуется реальным, поскольку в его расчет включены все фондовые ценности, обращающиеся на организованных российских рынках, отвечающие установленной минимальной величине ликвидности, — государственные и частные долговые обязательства, а также привилегированные и обыкновенные акции. Критерием включения в расчет служит качество конкретных видов ценных бумаг, а не показатели эмитента в целом. Особенностью индекса является его производный характер от стоимости акций ОАО “Базовый индекс капитала”.

Структура современного российского рынка ценных бумаг формально содержит практически все элементы, характерные для высокоразвитых фондовых рынков, однако степень развития этих элементов далеко несопоставима с ними, несмотря на то, что организационно-техническое и информационное обеспечения рынка ценных бумаг в РФ достаточно прогрессивны [1, c.106].

Заключение

Итак, подводя итоги данной работы, можно сделать выводы:

- рынок ценных бумаг (РЦБ) — это рынок, на котором в качестве товаров выступают ценные бумаги. Главная функция РЦБ состоит в мобилизации финансовых ресурсов общества для целей организации и расширения масштабов хозяйственной деятельности. В структуре РЦБ выделяют денежный рынок и рынок капитала, первичный и вторичный рынки. В свою очередь, вторичный рынок подразделяется на биржевой и внебиржевой сегменты. По характеру эмитентов РЦБ делится на рынки государственных и негосударственных ценных бумаг. Рынок государственных ценных бумаг играет важное значение для регулирования экономической конъюнктуры в стране;

- образование фиктивного капитала связано с появлением ссудного капитала. Фиктивный капитал возникает как следствие приобретения ценных бумаг, дающих право на получение определенного дохода (процента на капитал). Первоначальной формой фиктивного капитала в период домонополистического капитализма и “свободной конкуренции” служили облигации государственных займов;

- самостоятельное движение фиктивного капитала на рынке приводит к резкому отрыву рыночной стоимости от балансовой, увеличивая разрыв между реальной стоимостью материальных ценностей и их относительно фиксированной стоимостью, представленной в ценных бумагах;

- первичное внебиржевое размещение фондовых инструментов согласно законодательству страны может осуществляться и посредством образования эмиссионного синдиката (консорциума). Участники синдикам выделяют в своей структуре фирму-менеджера, андеррайтера и торговых агентов. Однако такая практика на российском рынке в настоящее время развита слабо;

- маржинальная торговля — новое (посткризисное) явление на российском рынке ценных бумаг; она сосредоточена на фондовой секции ММВБ. На других фондовых площадках объемы таких операций сегодня незначительны из-за их низкой ликвидности. Маржинальная торговля ориентирована на привлечение средних и мелких клиентов, включая физических лиц.

Список использованной литературы

1. Баутов А.Н. Общая оценка фондового рынка и некоторые тенденции. Сценарии развития процессов. М.: Экономика, 2005. 356 с.

2. Бердникова Т.Б. Рынок ценных бумаг и биржевой деятельности М.: Инфра-М, 2006. 462 с.

3. Иванов А.В. Сценарии развития российского рынка ценных бумаг. М.: Финпресс, 2004. 439 с.

4. Звягинцев Д. Проблемы развития рынка ценных бумаг в России. М.: Экономика, 2001. 374 с.

5. Миркин Я. Ценные бумаги и фондовый рынок. М.: Перспектива, 2005. 368 с.

|