1. Організація аквізиційної роботи

АКВІЗИЦІЯ (acquisition) — маркетингова діяльність, спрямована на збільшення кількості договорів страхування. Вважається, що аквізиційна діяльність нормальна, коли кількість нових договорів страхування перевищує кількість договорів, за якими закінчився термін дії.

Аквізиційна діяльність страховика є однією з основних функцій страхового маркетингу. Це поняття включає як власне продаж страхового поліса, так і переконання клієнта в необхідності укладення страхового договору, так званий “промоушн”, або сприяння у продажу.

В умовах конкуренції, що загострюється, на страховому ринку продаж страхових полісів кінець кінцем відображає фактичне задоволення страхових інтересів і підтверджує, що попит на страхові послуги забезпечений.

Вся аквізиційна діяльність по укладенню нових договорів, продовженню діючих, продажу страхових полісів координується службою маркетингу.

Продаж страхових полісів (укладення договорів) може бути умовно розділена на безпосередній продаж в страхових компаніях, агентствах (філіали, дочірні фірми) і через альтернативну мережу розповсюдження (страхові агенти, брокери (маклери), представництва і т. п.). Практично, як правило, діють комбіновані форми зв'язку страховика із страхувальниками. Найефективнішою формою є продаж страхових полісів через посередників на комісійних засадах. В більшості випадків як посередники виступають страхові агенти, або представники страхових компаній, а також брокери (Англія, Франція і ін.), або маклери (Німеччина, Австрія і ін.), які виконують основну посередницьку функцію “паблік рілейшнз” (відносини з публікою).

Посередники - це особи, які знаходяться ближче до страхувальників і оперативно реагують на зміну ринкової коньюнктури страхових послуг.

Використовування посередників в страхуванні дозволяє підвищити конкурентність страховиків, а отже, і поліпшити якість обслуговування страхувальників.

Якщо процес продажу страхових полісів (укладення договорів) носить назву аквізиційної діяльності (аквізиції), то працівники, що виконують ці функції, називаються аквізиторами.

Основним аквізитором в страховій діяльності нашої країни є страховий агент, головний обов'язок якого полягає в укладанні нових і відновленні діючих договорів, а також в проведенні агітації і пропаганди страхових послуг серед населення.

Реклама

Страховим агентом може бути фізична або юридична особа (туристмчні агентства, юридичні консультації, нотаріальні контори, бюро шлюбних знайомств, бюро ритуальних послуг і т. п.), яка від імені і за дорученням страхової організації займається укладенням договорів страхування (продажем полісів), оформляє страхову документацію, а в окремих випадках стежить за виробництвом страхових виплат і інкасує їх.

Успішне укладення договорів з потенційними страхувальниками (туристами і турагентствами) багато в чому залежить від професійних якостей страхового агента: знаходження спільної мови з індивідуальними і колективними страхувальниками, організації бесід із страхової тематики, участі в розповсюдженні наочної агітації і рекламі (розповсюдження плакатів, календарів, буклетів, відеофільмів, журналів, канцелярських товарів і т. п.).

Робота страхового агента вимагає від кандидата на цю посаду не тільки глибоких знань в області пропонованих видів страхування, психології людей, але і володіння такими якостями, як доброзичливість, ввічливість, уміння підтримувати бесіду і викликати до себе прихильність співбесідника.

Зарубіжні страхові компанії пред'являють до кандидата на роботу дуже високі вимоги. Так, наприклад, в США критеріями професійного відбору є:

- комунікабельність - уміння легко, доброзичливо і невимушено спілкуватися з людьми різних професій, віків і соціального статусу;

- швидкість реакції, тобто уміння швидко, з урахуванням конкретної ситуації, відповісти на будь-яке питання;

- фінансове положення - відсутність претензій з боку податкової інспекції в частині правильності декларування доходів і їх джерел;

- загальний рівень культури - неформальний підхід до професії, стеження за своєю мовою: нечасте вживання слів “паразитів” (так би мовити, розумієш, отже, вважаю, природне і т. п.), правильні наголоси в словосполученнях;

- зовнішня привабливість і відсутність шкідливих (неприємних) звичок;

- ввічливість.

Не останню роль виконує і почерк страхового агента, його уміння ясно, чітко, грамотно і без помилок заповнювати різну (зокрема грошову) документацію. Нерозбірливі записи, зроблені страховим агентом в полісах, квитанціях і інших документах, часто стають причиною конфліктів із страхувальниками і негативно позначаються, зрештою, на репутації (іміджі) страховика.

Реклама

2. Страхування будівельного підприємства та всіх будівельно-монтажних ризиків

При споруді об'єктів на умовах «під ключ» в контракті (договорі будівельного підряду) звичайно передбачається не тільки проведення будівельно-монтажних робіт, але і поставки і установка устаткування. При цьому відповідальність як за будівельну частину контракту, так і за поставлене устаткування лежить на підрядчику до завершення будівельно-монтажних і пусконалагоджувальних робіт, проведення випробувань і приймання об'єкту замовником.

У контрактах в деяких випадках може також передбачатися відповідальність підрядчика за пошкодження устаткування, яке надається йому в тимчасове користування замовником будівельної техніки (екскаватори, підйомні крани, і ін)

Оскільки будівництво об'єктів продовжується звичайно протягом декількох років, вірогідність настання ризиків і, отже, виникнення збитків стає вельми реальною. При цьому страховий захист є чинником, що стабілізує фінансовий стан підрядчика, і забезпечує йому можливість своєчасно виконати зобов'язання за контрактом (у чому в першу чергу зацікавлений сам замовник). Таким чином, страхування будівельно-монтажних і інших ризиків при будівництві промислових підприємств «під ключ» є об'єктивною необхідністю і покликане захистити інтереси не тільки відповідних будівельних компаній, але і інтереси замовника.

Вартість страхування повинна включатися в загальну вартість підряду і в результаті відносяться на витрати замовника

При укладанні контрактів на умовах шеф‑ монтажу, тобто поставки устаткування і контролю за монтажем (будівництвом), поставлене устаткування переходить у власність замовника, як правило з моменту розвантаження на майданчику; в цьому випадку підрядчик не має страхового інтересу, а його відповідальність обмежується результатом його дій або упущень в ході здійснення контролю за будівництвом. Страхувальником за такого роду проектами може виступати вже замовник.

Об'єктами будівельно-монтажного страхування (на міжнародному ринку цей вид страхування називається також страхуванням всіх ризиків будівництва і монтажу) є: будівлі, споруди, машини, запасні частини до них, матеріали і інше майно, що призначене для будівництва і монтажу і знаходиться на будівельному майданчику, вказаному в договорі страхування.

Договір страхування може бути укладений на користь страхувальника або вказаного в договорі (полісі) іншої особи, яка може понести збиток від загибелі і пошкодження застрахованого майна.

Об'єм зобов'язань страховика

Згідно умовам будівельно-монтажного страхування страховик відшкодовує прямі збитки від загибелі або пошкодження застрахованого майна, виниклі в результаті:

- помилок при проведенні будівельних і монтажних робіт, дефектів застрахованих об'єктів, за винятком витрат на усунення помилок і дефектів;

- недбалості робітників, техніків, інженерів і службовців, а також недбалості або наміру третіх осіб;

- дії електроенергії у вигляді короткого замикання, перевантаження електромережі, атмосферних розрядів і др.;

- розривів тросів і ланцюгів, падіння деталей і інших предметів;

- пожежі, вибуху, землетрусу, вулканічного виверження, гірського обвалу, обвалів, повені, бурі, вихору, урагану і інших стихійних бід;

- будь-яких інших раптових і непередбачених подій на будівельному майданчику, не виключених в умовах страхування.

Якщо в договорі страхування будівельно-монтажних ризиків не передбачене інше, не підлягають відшкодуванню збитки, які прямо або побічно відбулися унаслідок

- військових дій або військових заходів і їх наслідків;

- ядерного вибуху, радіації або радіоактивного зараження;

- умисної дії або грубої недбалості страхувальника, осіб, на користь яких укладено страхування, або їх представників;

- помилок, недоліків або дефектів, які були відомі страхувальнику, особам, на користь яких укладено страхування, або їх представникам до настання страхового випадку;

- часткового або загального припинення робіт;

- корозії, гниття, природного зносу, самозагорання або інших природних властивостей окремих предметів, маючи зважаючи на, що відшкодуванню підлягають збитки від пошкодження інших застрахованих предметів в результаті нещасних випадків, викликаних цими явищами;

- експериментальних і дослідницьких робіт;

- пошкодження будівельної техніки і транспортних засобів унаслідок їх внутрішніх поломок, тобто таких, які не викликані зовнішніми чинниками.

Крім того, страховик не відшкодовує збитки, які утворилися в результаті загибелі або пошкодження паливно-мастильних матеріалів, хімікатів, охолоджувальних рідин і інших допоміжних матеріалів, дорогоцінних металів, каміння, документів і цінних паперів, а також збитки, знайдені лише в ході інвентаризації, і непрямі збитки, наприклад упущену вигоду або договірні штрафи.

Оцінка ризику

Для визначення ступеня ризику і встановлення адекватних ставок премії страхової компанії необхідно ретельно вивчити контракт на виробництво будівельно-монтажних робіт з прикладеною до нього технічною документацією. Особливу увагу слід звернути на права і обов'язки підрядчика і замовника, умови післяпускових гарантій і можливі страховій відповідальності перед третіми особами. Крім того, при визначенні ступені ризику враховуються: характер споруджуваних об'єктів, види основних і допоміжних матеріалів, вживаних при виробництві будівельно-монтажних робіт, склад будівельно-монтажної техніки, структура грунту будівельного майданчика, вірогідність схильності району будівництва повеням, землетрусам, ураганом і іншим стихійним бідам, кваліфікація інженерно-технічного складу і робітників підрядчика і т.п.

До однієї групи ризику входять збитки від вогню і вибухів. Часто причиною пожежі є зварювальні роботи. До значного збитку в ході будівництва може привести виробництво вибухових робіт. На хімічних, нафтопереробних і інших підприємствах, що будуються, де встановлюються казани, компресорні установки, агрегати з підвищеним і зниженим тиском, вірогідність пожежі і вибуху значно збільшується при проведенні пусконалагоджувальних робіт і випробувань.

До наступної групи ризиків можна віднести наслідки повеней і дії атмосферних опадів. При оцінці можливості виникнення збитків від цих ризиків беруться до уваги рівень розташування будівельного майданчика по відношенню до місцевих водоймищ і вірогідність затоплення при повені.

При визначенні ступеня ризику не можна не враховувати можливість дії і інших природних явищ, зокрема землетрусів, штормів і ураганів, що є особливою небезпекою при зведенні щогл, труб антен; осідання грунтів унаслідок порушення режиму вод підґрунтя при ритті котлованів, бурінні свердловин, дії вібрації при забиванні паль; гірських обвалів і обвалів в результаті злив, а також селевих потоків.

Слід мати зважаючи на також кримінальну ситуацію в районі будівництва (небезпека здійснення крадіжок).

До специфічної групи ризиків, що роблять значний вплив на об'єм відповідальності страховика, відносяться можливі наслідки неодружених і робочих випробувань, а також після пускових гарантій, що є зобов'язаннями підрядчика за контрактом протягом обумовленого періоду після здачі об'єкту в експлуатацію.

Страхування зобов'язань по гарантіях, виданих на будівлі, споруди, устаткування, які побудовані або змонтовані і застраховані по будівельно-монтажних полісах, виробляється як додатковий за допомогою спеціальної обмовки в будівельно-монтажному полісі. (У окремому варіанті цього варіанту страхування на міжнародному ринку страхування не існує.) При цьому страховик відшкодовує особі, на користь якого укладений договір страхування, витрати, обумовлені гарантійним зобов'язанням перед покупцем (замовником) і пов'язані із загибеллю або пошкодженням об'єкту страхування, за умови, що загибель або пошкодження з'явилися слідством:

- недоліків, допущених при виробництві будівельно-монтажних і пусконалагоджувальних робіт, але виявлених в період гарантійної експлуатації;

- виконання гарантійних зобов'язань особою, на користь якого укладений договір страхування, або уповноваженими їм особами.

Страхуванням, проте, не покриваються витрати по усуненню дефектів об'єктів страхування, що з'явилися причиною страхового випадку, і непрямі збитки, такі, як упущена вигода або договірні штрафи.

В рамках страхування всіх ризиків будівництва і монтажу може бути застрахована і відповідальність підрядчика перед третіми особами.

Згідно умовам страхування відповідальності підрядчика перед третіми особами на страхування може бути прийнята відповідальність за шкоду, заподіяну особі і майну третіх осіб в результаті нещасних випадків як при виробництві будівельно-монтажних і пусконалагоджувальних робіт, так і в ході гарантійного терміну експлуатації. Страхування компанія надає страхове покриття по цьому вигляду страхування в межах встановлених в полісі лімітів відповідальності по одній події і в цілому за весь період дії страхування. Франшиза визначається тільки відносно матеріального збитку.

Страхування відповідальності перед третіми особами при виробництві може здійснюватися за окремим договором страхування, проте в даний час страховики дотримуються практики надання страхування відповідальності перед третіми особами тільки додатково до будівельно-монтажного страхування, тобто страхуванню ризику матеріального збитку.

Страховик відшкодовує витрати у зв'язку із спричиненням шкоди особи і майну третіх осіб за умови, що відповідальність за спричинення шкоди несе особу, на користь якого укладений договір страхування, і у випадку, якщо:

- відповідальність цієї особи визначена законодавством країни виробництва будівельно-монтажних, пусконалагоджувальних робіт і гарантійного терміну експлуатації;

- шкода причинна в прямо зв'язку з виробництвом названих вище робіт;

- нещасний випадок, що призвів спричинення шкоди, мав місце в межах території вироблюваних робіт або в безпосередній близькості від неї.

Крім того страховик, як правило, оплачує судові витрат і витрати у справах про відшкодування шкоди, заподіяної третім особам в результаті настання страхового випадку.

Таким чином, договором будівельно-монтажного страхування охоплюється велика кількість окремих ризиків, включення кожного з яких в об'єм страхового покриття істотно збільшує вірогідність настання страхового випадку. Тому цілком зрозуміло, що в міжнародній практиці відсутні реально діючі жорсткі тарифи, а ставки страхової премії встановлюються індивідуально, виходячи з власного досвіду страхової компанії, наявності підтримки перестрахувальників, а також з урахуванням рівня конкуренції на місцевому ринку в даний момент. Проте як орієнтовні для російського ринку можна вельми умовно запропонувати наступні ставки страхової премії по будівельно-монтажному страхуванню:

- при будівництві житлових і адміністративних комплексов- 0,2-0,3% від вартості контракту на весь період будівництва, вказаний в контракті;

- при зведенні лікарень, санаторіїв і інших лікувальних установ, готелів - 0,3-0,4%;

- при будівництві об'єктів машинобудівної і оброблювальної промисловості - 0,35- 0,45%;

- при споруді об'єктів нафтопереробної і нафтохімічної промисловості - від 0,4%;

- при будівництві електростанцій і інших об'єктів енергетики - від 0,5 %;

Тут і нижче ставки проводяться без урахування інфляції.

Страхуванні будівельно-монтажних ризиків, як правило, застосовується франшиза. Її величина по кожному ризику указується в полісі. Розмір франшизи повинен утримуватися на економічно обґрунтованому рівні, оскільки цей чинник часто є вирішальним при визначенні ставок премії і істотно впливає на результати страхової операції.

ЗАДАЧА. Розрахувати економічний збиток та страхове відшкодування при страхуванні підприємства від простоїв по незалежним від нього причинам на основі таких даних:

- тривалість простою – 25 діб;

- чистий прибуток фактичний, в середньому за місяць – 105000 грн.;

- оподатковується 25%від валового прибутку;

- платежі по взятих зобов’язаннях – 17500 грн.;

- фонд оплати праці адміністративно-управлінського персоналу та особливо-кваліфікованих працівників – 85350 грн. або 37% від загального фонду оплати праці;

- податки, що залежать від загального фонду оплати праці – 37,2%;

- виплати по прибиранню території після страхового випадку – 4500 грн.;

- тимчасова оренда приміщення – 3070 грн..

При розрахунку прямих витрат враховується зарплата працівників лише І-ї категорії. В угоді передбачена безумовна франшиза 10% від нанесеного збитку.

Розв’язання

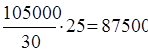

1. Чистий прибуток за 25 діб

грн.. грн..

2. Прямі витрати:

17500+71509+29167+71125=189301 грн..

3. Загальний фонд оплати праці

грн.. грн..

4. Податки з фонду оплати праці:

- за місяць:

230676 · 0,372=85811 грн.,

- за 25 діб:

(85811/30)·25=71509 грн..

5. Податок на прибуток:

(87500/75)·25=29167 грн..

6. Фонд оплати праці адміністративно-управлінського персоналу та особливо-кваліфіковнаих працівників за 25 діб:

(85350/30)·25=71125 грн..

7. Збиток:

87500+189301+4500+3070=284371 грн..

8. Франшиза:

284371·0,1=28437,1 грн..

9. Страхове відшкодування:

284371-28437,1=255934 грн.

|