Оглавление

Введение

1. История возникновения и понятие лизинга

2. Российское и международное законодательство о лизинге. Совершенствование российского законодательства о лизинге

3. Объекты и субъекты лизинга

4. Виды лизинга

5. Объемы и темпы роста отечественного рынка лизинга

6. Иностранные источники финансирования и налоги

7. Современное положение в российском лизинговом секторе

8. Перспективы развития российского рынка лизинговых услуг

Заключение

Список используемой литературы

Введение

В экономике России лизинг становится проводником научно-технического прогресса, методом внедрения новых технологий на предприятиях. Это принципиально важное обстоятельство, так как страна остро нуждается в механизмах, которые обеспечили бы структурную перестройку российской экономики. Опыт отечественных и зарубежных лизингодателей и лизингополучателей показывает, что это возможно. Все зависит от того, в какой степени сумеют учредившие и финансирующие их проекты банки перестроиться с бизнеса "коротких" денег на кредитование реального сектора экономики. Важно и то, как быстро российские предприятия настроятся на прием и эффективное использование производственного капитала.

Конечно, инвестиционные лизинговые проекты крайне сложны. Они предполагают разработку специальных схем финансирования, обеспечения, предоставления гарантий, участия банков, страховых компаний, но это позволяет самым выгодным образом согласовывать интересы производителей и потребителей, банков и лизинговых компаний.

Как отмечалось на Международной конференции "Мировой опыт лизинга и новые возможности для России", проведенной компанией Discovery Leasing Advisory Services, российский рынок оказался весьма благоприятным для развития лизингового бизнеса, который за последние семь лет вырос в 20 раз. В 2007 году объем лизинговых сделок достиг почти $30 млрд, что составило порядка 11% от всех инвестиций в основные средства. Таким образом, доля лизинга в инвестициях в основные средства впервые сравнялась с долей банковских кредитов [15].

Доминирование российских лизингодателей на отечественном рынке лизинга подтверждается и исследованиями западных экономистов. Российские эксперты указывают среди негативных факторов, которые могут сказаться на темпах развития лизингового сектора в России, сложную ситуацию в сфере налогообложения, в частности в области НДС. Налоговые органы продолжают ужесточать контроль над бизнесом лизингодателей, которым по роду деятельности постоянно приходится возмещать НДС из бюджета. Причем, как правило, налог требуется возместить в приличных объемах - 18% от каждого купленного и сданного в лизинг объекта. Эти суммы достаточно крупные, поэтому перед возвращением средств из бюджета налоговые органы проводят тщательные проверки лизинговых компаний. В итоге проблемы с возмещением НДС отнимают немало времени и сил у лизингодателей, а это, в конечном счете, отрицательно влияет на рост рынка финансовой аренды в целом.

Реклама

Нестабильная ситуация в мировой экономике оказывает разноплановое влияние на рынок лизинга в России. Стагнация экономики США, которая переросла в глобальный финансовый кризис, не позволит большинству крупных иностранных компаний серьезно заниматься российским рынком лизинга и будет способствовать укреплению экономического положения российских компаний. Более того, проблемы могут возникнуть и у тех лизингодателей, которые получают финансовые ресурсы в России. Это, вероятно, будет выражаться в повышении ставок по предоставляемым кредитам и может привести к отказу в выдаче долгосрочных финансовых ресурсов. Сложности с привлечением долгосрочных кредитов вызовут необходимость заимствовать средства на краткосрочный период, то есть будет наблюдаться перекос в сторону краткосрочных займов. При этом произойдет ужесточение требований по обеспечению кредитов. По оценкам, лизинговые компании в ближайшем будущем могут рассчитывать лишь на ссуды под 20% годовых, в то время как год назад ставка кредитования лизингового сектора в зависимости от уровня риска финансируемой сделки составляла не более 17%.

В общем, влияние кризиса на западном рынке достаточно ограничено, оно затронуло пока лишь сегмент банковских услуг для частных лиц: ипотеку, потребительское кредитование (выросли ставки, ужесточились требования). Однако благодаря грамотным действиям Банка России этот кризис пока практически никак не отразился на рынке банковских услуг для юридических лиц. Тем не менее, несмотря на проблемы, российские лизингодатели продолжают наращивать свой бизнес на внутреннем рынке. А вот будут ли выходить лизинговые компании на международные рынки, хотя бы для начала в ближнем зарубежье, остается вопросом [29].

Реклама

Целью курсовой работы является предоставление цельного и системного понимания становления и развития лизинга в России.

А – актуальность. Сегодня понимание лизинга и финансовых инструментов на его основе, в условиях мирового финансового кризиса как никогда актуальны.

Ц – цели. Целью, данной курсовой работы, является изучение формирования лизинга, истории его возникновения, фактического применения в наше время, как в мире, так и в нашей стране, а также в связи с постоянными изменениями в мировом сообществе изучить тенденции возможного его развития.

З – задачи. Поэтому в своей работе я поставил задачи: изучить материалы по лизингу, используя свежие учебные пособия по финансам, печатные издания («Банковское кредитование», «Организация продаж банковских продуктов» и др.) опубликованные в системе «Гарант», а также самую новую информацию, находящуюся на финансово-экономических порталах всемирной сети Интернет.

1. История возникновения и понятие лизинга

Исторические исследования впервые упоминают о лизинге в 1066 г., однако определенных точек зрения относительно возникновения лизинга не существует.

Собственность во все времена признавалась не просто показателем богатства, но была средством его приращения (это неоднократно подтверждалось в высказываниях мыслителей-философов).

Возможно, эта житейская мудрость перекликалась и с практикой древних цивилизаций, в которых зародились некоторые черты лизинга. В древнем государстве Шумер заключилась сделка, схожая с лизингом, предметом которой была аренда земли, скота, сельскохозяйственных орудий и т.п. В Законах Хаммурапи (1777-1750 гг. до н.э.) отдельно выделялись положения об аренде.

Отношения собственности и их развитие не могли остаться без внимания и в Древнем Риме. При кодификации римского права, которое традиционно считается "колыбелью" частного права, также находили отражение арендные отношения.

Современные истоки лизинга уходят в середину XIX века в практику иностранных государств, прежде всего США, определяющую новые формы инвестирования денежных средств в экономику, связанные с использованием такого способа, как приобретение финансовыми организациями по просьбе промышленных фирм машин и оборудования с последующей передачей их этим фирмам в аренду.

В этот момент лизинг как отношения, определяющиеся известной спецификой, законодательством облекаются в форму соответствующего договора.

В других странах Запада лизинг как юридический институт появился несколько позже - в середине XX века.

Активному применению лизинга способствовало развитие железнодорожного транспорта: железнодорожные компании, стремясь уйти от обременительных расходов, старались приобретать локомотивы, вагоны и иные транспортные средства не в собственность, а лишь в пользование.

Следующим этапом является сдача в лизинг эксплуатирующим организациям технологического оборудования, машин, морских судов, самолетов начале 50-х годов XX века в США, которая приобрела массовый характер.

Примерно в это же время появились первые специализированные лизинговые компании. В лизинговых операциях стали принимать непосредственное участие коммерческие банки США, получившие разрешение на создание дочерних фирм для осуществления лизинговых операций.

В настоящее время лизинг как экономический и правовой институт сформировался во многих странах. Достаточно быстрыми темпами идет его развитие и в России, что обусловлено потребностью рынка в формировании производственной базы коммерческих предприятий, удовлетворении потребностей в основных средствах производства.

Поэтому лизинг как форма взаимоотношений между предпринимателями служит целям их поддержания и стабильного развития их экономики.

Термин "лизинг" имеет иностранные корни (США) и произошел от английского глагола "to lease", что в переводе означает "нанимать", "брать в аренду".

При этом в английском юридическом языке словом "leasing" обозначается как традиционная сдача имущества в аренду, так и собственно лизинг как разновидность аренды.

Мировое распространение получило второе значение термина "лизинг", которое используется для обозначения строго определенного вида договора имущественного найма.

Стоит отметить также синонимичность понятий "аренда" и "имущественный найм", а также вытекающие из них понятия "арендодатель"-"наймодатель" и "арендатор"-"наниматель". Это определяет их семантическое тождество. Однако в российском правопорядке используется конструкция "арендодатель" - "арендатор" в силу выделения аренды в отдельный вид обязательства с определенным наименованием сторон.

Понятия "лизинг" и "финансовая аренда" в отечественном законодательстве равнозначны. В Гражданском кодексе РФ это четко выделено в названии параграфа 6 главы 34, которая называется "Финансовая аренда (лизинг)".

Термин "лизинг" как в законодательстве, так и в научной литературе используется как многоаспектное понятие, имеющее различные значения. Для наиболее точного обозначения различных аспектов лизинга предлагается использовать следующие понятия:

1) вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг - "лизинговая деятельность";

2) особая форма инвестирования или кредитования - "лизинговые инвестиции";

3) совокупность всех отношений, связанных с лизинговыми операциями, включая отношения, складывающиеся при выдаче займов лизингодателю и обеспечении исполнения последним заемных обязательств - "лизинговые операции";

4) комплекс операций, совершаемых лизингодателем по приобретению лизингового имущества;

5) совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга (легальное определение лизинга) [9].

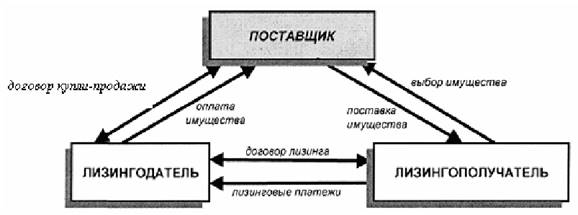

Классический лизинг предусматривает участие в нем трех сторон: лизингодателя, лизингополучателя и продавца (поставщика) имущества.

Рис. 1. Схема лизинговой сделки и финансовых потоков [10].

2. Российское и международное законодательство о лизинге

. Совершенствование российского законодательства о лизинге

Правовое регулирование лизинга в нашей стране имеет незначительную историю, обусловленную отсутствием подобных экономических отношений в советский период. В России становление лизинга проходило в непростых условиях формирования свободного рынка, создания предприятий и организаций, основанных на частной инициативе.

Сегодня можно перечислить несколько этапов, определяющих правовую основу развития лизинговой деятельности:

1) первый этап закладывает основу, является отправным элементом в регулировании лизинга. Указ Президента РФ от 17 сентября 1994 г. N 1929 "О развитии финансового лизинга в инвестиционной деятельности" является первым в России правовым актом в сфере лизинга, определившим разработку и утверждение временного положения о лизинге. Данное положение было утверждено постановлением Правительства РФ от 29 июня 1995 г. N 633 "О развитии лизинга в инвестиционной деятельности";

2) второй этап определяет потребность регулирования лизинговой деятельности посредством лицензирования субъектов лизинга. Эти целям служило Положение о лицензировании лизинговой деятельности в Российской Федерации (постановление Правительства РФ от 26 февраля 1996 г. N 167). Отношения по лицензированию приобрели более взвешенный характер путем принятия 25 сентября 1998 г. Федерального закона "О лицензировании отдельных видов деятельности", включившего лизинговую деятельность в число лицензируемых (в дальнейшем акты, регулирующие лицензирование лизинговой деятельности, утратили силу в связи с отменой лицензирования финансовой аренды);

3) третий этап устанавливает правовое регулирование лизинга как гражданско-правового обязательства, определяющего самостоятельный вид договора. Основы обязательств из лизинга были введены с 1 марта 1996 года во второй части ГК РФ, содержащей в главе 34 нормы о договоре финансовой аренды (лизинга) - ст. 665-670 ГК РФ;

4) четвертый этап характеризует активизация лизинговых отношений в организационном плане. Необходимые меры государственного стимулирования лизинговой деятельности находят отражение, например, в постановлениях Правительства РФ от 21 июля 1997 г. N 915 "О мероприятиях по развитию лизинга в Российской Федерации на 1997-2000 годы", от 3 сентября 1998 г. N 1020, которым утвержден Порядок предоставления государственных гарантий на осуществление лизинговых операций;

5) пятый этап становления лизинга в России является итогом современного развития российской правовой базы лизинга, который определяется принятием в 1998 г. Федерального закона "О финансовой аренде (лизинге)".

Закон о лизинге является прежде всего нормативным актом гражданско-правового характера. На данном этапе в законе выведены нормы, раскрывающие экономическое содержание лизинговых правоотношений, состав лизинговых платежей. Нормы Закона о лизинге относятся к материальным нормам внутреннего законодательства, непосредственно регулирующим гражданские правоотношения.

С 1992 г. лизинг получает развитие в нашей стране, наряду с зарубежной практикой, несмотря на отсутствие специального регулирования (лизинг не регламентировался ни гражданским, ни налоговым законодательством). Между тем из-за отсутствия законодательной базы основой заключения договоров служили арендные отношения.

В концепции построения Гражданского кодекса РФ лежит принцип исчерпывающего регулирования включенных в него поименованных гражданско-правовых договоров.

Исключительность в приоритете ведения федеральным законодателем сферы гражданского права в полной мере распространяется на нормы, регулирующие договоры, в том числе договор финансовой аренды (лизинга).

В настоящий момент нормы, регулирующие лизинг как гражданско-правовое обязательство, сосредоточены в главе 34 Гражданского кодекса РФ, в параграфе, именуемом "Финансовая аренда (лизинг)".

Стабильное развитие лизинговых отношений и увеличение на этом фоне лизинговых операций определяет влияние не только на экономику, но и на законодательство во многих странах. При этом лизинговое законодательство в них имеет существенные различия. В научной литературе выделяют три уровня режимов правового обеспечения лизинговых отношений:

1) страны, имеющие специальные законы, регулирующие лизинговые сделки (Франция, Бельгия, Италия и др.);

2) страны, имеющие специальные законодательные акты (Англия, Австралия);

3) страны, не имеющие специальных законов и подзаконных актов (США, Германия).

Россия принадлежит к тем странам, где главенствующую роль имеет нормативный акт и где имеется специальное законодательство, регулирующее договор лизинга. В США же, напротив, большой вес имеет судебный прецедент: нормативные акты создаются под влиянием не только практики применения договора лизинга, но и судебной практики по разрешению споров, вытекающих из его реализации.

Нормативная база стран прецедентного права в большей степени "опережается" развитием лизинга, что позволяет наиболее устоявшиеся модели правоотношений закрепить законодательно.

В России развитие лизинга инициировалось нормативными актами и двигалось ими же.

В настоящее время УНИДРУА (Международный институт по унификации частного права) в рамках проекта LIX-A осуществляет разработку Модельного закона о лизинге.

Основным актом, регулирующим процессы унификации законодательства о лизинге, международного финансового лизинга в настоящий момент является Конвенция о международном финансовом лизинге.

Конвенция УНИДРУА о международном финансовом лизинге (заключена в Оттаве 28 мая 1988 г.) является открытой для государств, желающих присоединиться к положениям Конвенции полностью или в части. Страны - участницы конвенции следуют положениям Конвенции применительно к условиям внутреннего правопорядка (Конвенция вступила в силу для Российской Федерации 1 января 1999 г.).

Россия присоединилась к Конвенции с оговоркой о применении норм своего внутреннего гражданского законодательства вместо положений п. 3 ст. 8 Конвенции.

При этом ст. 20 Конвенции предусматривает такое право, вызванное интересами правовой системы или особенностями регулирования соответствующих правоотношений.

В Российском законодательстве несколько по-иному и в целом строже регулируется ряд вопросов ответственности в рамках лизинговых правоотношений (ст. 401 Гражданского кодекса РФ, которая устанавливает основания ответственности за нарушение обязательств). Таким образом, дополнительно защищаются интересы отечественных лизингополучателей.

Конвенция является ориентиром для российского законодательства. Присоединение к международному договору предполагает приведение национального законодательства в соответствие с положениями этого договора.

Сфера действия Конвенции определяется территорией деятельности участников лизинговых отношений, не учитывается принадлежность лизингового имущества (как указано в Законе), она не имеет правового значения.

Здесь следует указать на соотношение внутреннего и международного законодательства. Общепризнанные принципы и нормы международного права и международные договоры Российской Федерации в соответствии с п. 4 ст. 15 Конституции РФ являются составной частью правовой системы РФ.

При этом, если международным договором установлены иные правила, чем те, которые предусмотрены гражданским законодательством, применяются правила международного договора (ст. 7 ГК РФ). Исходя из вышесказанного, положения о международном финансовом лизинге Закона (к сожалению, даже в обновленной редакции), которые не соответствуют Конвенции, не подлежат применению.

Конвенция под международным финансовым лизингом понимает в основном сделки, заключаемые в сфере предпринимательской деятельности.

Конвенция регулирует международные лизинговые сделки, т.е. сделки между теми странами, государствами, которые подписали данный акт, ратифицировали его, а также если участники лизинговых отношений (лизингодатель и лизингополучатель, поставщик) дают свое согласие на применение данной Конвенции; стороны в своих взаимных отношениях могут отступать от тех или иных положений или вносить изменения в возможные их последствия, кроме определенного круга положений данной Конвенции.

Кроме того, Конвенция может быть принята не всеми административно-территориальными образованиями того или иного государства. В этом случае стороны составляют письменное заявление о неприменении положений данного международно-правового акта и не обязаны руководствоваться такими положениями [15].

Совершенствование российского законодательства о лизинге

На взгляд генерального директора консалтинговой компании "КиБиТ", эксперта ассоциации "Рослизинг", председателя правового комитета Конфедерации "СНГ-Лизинг" Нели Киркоровой, дальнейшее совершенствование российского законодательства о лизинге целесообразно осуществить прежде всего в направлении правового признания оперативного лизинга и более четкого изложения правил изъятия лизинга.

При введении оперативного лизинга в рамки ныне действующего в России лизингового законодательства, по мнению Н. Киркоровой, целесообразно использовать положения модельного закона "О лизинге", принятого 14.04.2005 на XXV пленарном заседании Межпарламентской Ассамблеи государств - участников СНГ. В соответствии с ним оперативный (операционный) лизинг - вид лизинга, связанный с реализацией договора лизинга, при котором лизинговые платежи в течение договора лизинга обеспечивают возмещение лизингодателю посредством начисления амортизации стоимости объекта лизинга в размере не менее 40% его первоначальной (восстановительной) стоимости. По истечении договора лизинга лизингополучатель возвращает лизингодателю объект лизинга, в результате чего он может передаваться в лизинг многократно. По окончании срока договора оперативного лизинга он может быть продлен или предмет лизинга подлежит возвращению лизингодателю и может быть повторно передан лизингодателем в пользование другому лизингополучателю по договору лизинга.

По словам Н. Киркоровой, нужно дать оперативному лизингу такие же налоговые льготы, как и обычному лизингу, в законе должны быть четко прописаны все права этого лизинга, все его особенности. Это очень важно, поскольку данная разновидность лизинга открывает огромные возможности для развития экономики. Что касается правил изъятия предмета лизинга, их требуется прописать в ныне действующем Федеральном законе от 29.10.1998 N 164-ФЗ "О финансовой аренде (лизинге)" более четко и обстоятельно, предоставив возможности для лизинговых компаний как собственников забрать свой предмет лизинга в наиболее упрощенной форме. Причем при совершенствовании российского закона можно использовать положения вышеупомянутого модельного закона.

На взгляд Н. Киркоровой, целесообразно использовать следующие правовые нормы. Лизингодатель имеет право бесспорного истребования предмета лизинга в порядке, установленном национальным законодательством, в следующих случаях:

1) если использование предмета лизинга лизингополучателем не соответствует условиям договора лизинга или назначению предмета лизинга;

2) если лизингополучатель ограничивает доступ лизингодателя к предмету лизинга;

3) если лизингополучатель два и более раза подряд по истечении установленного договором лизинга срока не вносит лизинговые платежи.

Бесспорное изъятие предмета лизинга осуществляется в порядке приказного производства в соответствии с национальным законодательством.

Для вынесения судебного приказа лизингодателем предоставляются:

1) заявление;

2) договор лизинга;

3) письменное предупреждение, направленное лизингополучателю, о возможном истребовании предмета лизинга;

4) документы, подтверждающие фактическую уплату лизинговых платежей лизингополучателем.

Лизингополучатель вправе в десятидневный срок со дня получения копии судебного приказа направить в суд, вынесший приказ, возражения против заявленного требования об изъятии предмета лизинга [26].

3. Объекты и субъекты лизинга

Лизинговая сделка может быть заключена в отношении любых неупотребляемых вещей, в том числе предприятий и других имущественных комплексов, зданий, сооружений, оборудования, транспортных средств и другого движимого и недвижимого имущества, которое может использоваться для предпринимательской деятельности. Из данного определения однозначно следует, что предметом договора лизинга не могут быть:

• во-первых, оборотные активы предприятия, поскольку к ним не

подходит определение «неупотребляемые»;

• во-вторых, такой вид внеоборотных активов, как нематериальные активы, поскольку они не имеют материальной, т. е. вещественной формы.

Отсюда следует, что в качестве предмета лизинга могут выступать средства труда, относимые действующим законодательством к основным средствам. Однако и здесь существует некоторое ограничение: предметом лизинга не могут быть земельные участки и другие природные объекты, и также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

В зависимости от объекта лизинга следует различать:

• лизинг движимого имущества (лизинг оборудования);

• лизинг недвижимого имущества.

Субъектами лизинга являются:

• собственник имущества (лизингодатель) - лицо, которое специально приобретает имущество для сдачи его во временное пользование;

• пользователь имущества (лизингополучатель) - лицо, получающее имущество во временное пользование;

• продавец (поставщик, изготовитель) имущества.

Лизингодателем может быть юридическое лицо, осуществляющее лизинговую деятельность, то есть передачу в лизинг по договору специально приобретенного для этого имущества, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя. В качестве юридического лица могут выступать: банки и другие кредитные учреждения, в уставе которых предусмотрена лизинговая деятельность, лизинговые компании - финансовые, специализирующиеся только на финансировании сделки (оплате имущества), или универсальные, оказывающие не только финансовые услуги, но и другие услуги, связанные с реализацией лизинговых операций, например, техническое обслуживание, обучение, консультации и т.п.; любая фирма, в учредительных документах которой предусмотрена лизинговая деятельность, имеющая лицензию и достаточное количество финансовых средств.

Лизингополучателем может быть юридическое лицо в любой организационно-правовой форме, осуществляющее предпринимательскую деятельность, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя, получающие имущество в пользование по договору лизинга.

Продавцом лизингового имущества может быть предприятие-изготовитель, торговая организация или другое юридическое лицо, или гражданин, продающие имущество.

Субъектами лизинга могут быть также предприятия с иностранными инвестициями, осуществляющие свою деятельность в соответствии с Федеральным законом РФ «О финансовой аренде (лизинге)» [17].

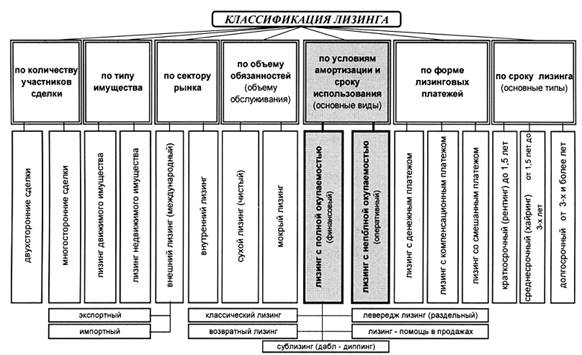

4. Виды лизинга

В Российской Федерации до сих пор нет четкой классификации видов лизинга. Более того, Закон «О лизинге» от 29 октября 1998г. в старой редакции противоречил классификации лизинга, принятой в международной практике. Противоречия были устранены Федеральным Законом «О внесении изменений и дополнений в Федеральный закон «О лизинге» от 29.01.02г. № 10-ФЗ. В настоящее время данный Закон регулирует только финансовый лизинг. Однако классификация его подвидов в Законе отсутствует, что создает некоторые затруднения для идентификации различных договоров лизинга в целях налогообложения при взаимодействии с фискальными органами государства.

Лизинг можно классифицировать по количеству участников сделки; типу имущества; сектору рынка; форме лизинговых платежей; объему обслуживания; сроку использования имущества и связанных с ним условий амортизации.

В зависимости от количества участников (субъектов) сделки различают:

• двухсторонние лизинговые сделки (прямой лизинг), при которых поставщик имущества и лизингодатель выступают в одном лице;

• многосторонние лизинговые сделки, при которых имущество в лизинг сдает не поставщик, а финансовый посредник, в качестве которого выступает лизинговая компания. Классическим вариантом этого вида сделки является трехсторонняя (поставщик - лизингодатель - лизингополучатель).

По типу имущества различают:

• лизинг движимого имущества (рабочие машины и оборудование для различных отраслей промышленности, средства вычислительной и оргтехники, транспортные средства и т.п.);

• лизинг недвижимого имущества (производственные здания и сооружения).

В зависимости от сектора рынка, где проводятся лизинговые операции, выделяют:

• внутренний лизинг, при котором все участники сделки представляют одну страну;

• международный лизинг, при котором лизингодатель и лизингополучатель находятся в разных странах. Продавец имущества может находиться в одной из этих стран или в другом государстве.

В свою очередь международный лизинг может быть:

• экспортным;

• импортным.

Рис. 2 Классификация лизинговых сделок [14]

В зависимости от формы лизинговых платежей различают:

• лизинг с денежным платежом, при котором выплаты производятся в денежной форме;

• лизинг с компенсационным платежом (или так называемый компенсационный лизинг), при котором лизингополучатель рассчитывается с лизингодателем товарами, как правило, произведенными на арендуемом имуществе, или путем оказания встречных услуг;

• лизинг со смешанным платежом, при котором часть платежа поступает в денежной форме, а другая в виде товаров или услуг.

По объекту обслуживания передаваемого имущества лизинг подразделяется на:

• чистый (сухой);

• мокрый.

Чистый (сухой) лизинг (net leasing) - это отношения, при которых все обслуживание имущества берет на себя лизингополучатель. Поэтому в данном случае расходы по обслуживанию оборудования не включаются в лизинговые платежи. Мокрый лизинг (wet leasing) предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, за которые несет ответственность лизингодатель. Кроме этих услуг, по желанию лизингополучателя лизингодатель может взять на себя обязанности по подготовке квалифицированного персонала, маркетинга, поставке сырья и др. Основными видами лизинга, признанными во всем мире, являются:

• финансовый лизинг (finance lease);

• операционный лизинг (operating lease). У нас в стране "operating lease" больше известен под названием оперативный лизинг. Основными критериями для такого разграничения служат срок использования оборудования, связанные с ним условия амортизации (срок окупаемости), и механизм распределения рисков, связанных со случайной гибелью или порчей переданного в лизинг имущества.

Оперативный (операционный) лизинг (operating lease) характеризуется тем, что срок договора лизинга существенно короче, чем нормативный срок службы имущества, и лизинговые платежи не покрывают полной стоимости имущества. Поэтому лизингодатель вынужден его сдавать во временное пользование несколько раз, и для него возрастает риск по возмещению остаточной стоимости объекта лизинга при отсутствии спроса на него. В связи с этим при всех прочих равных условиях размеры лизинговых платежей при оперативном лизинге гораздо выше, чем в финансовом лизинге.

Финансовый лизинг - (finance lease) представляет собой операцию по специальному приобретению имущества в собственность с последующей сдачей его во временное владение и пользование на срок, приближающийся по продолжительности к сроку эксплуатации [15] и амортизации всей или большей части стоимости имущества. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от лизинговой сделки.

Основные признаки, характеризующие финансовый лизинг, состоят в следующем: появление нового субъекта отношений - продавца имущества; лизингодатель приобретает имущество не для собственного использования, а специально для передачи его в лизинг; право выбора имущества и его продавца принадлежит пользователю; продавец имущества знает, что имущество специально приобретается для сдачи его в лизинг; имущество непосредственно поставляется пользователю и принимается им в эксплуатацию; претензии по качеству имущества, его комплектности, исправлению дефектов в гарантийный срок лизингополучатель направляет непосредственно продавцу имущества; риск случайной гибели и порчи имущества переходит к лизингополучателю после подписания акта приемки-сдачи имущества в эксплуатацию.

Финансовый лизинг имеет несколько различных видов, которые получили самостоятельное название. Классический финансовый лизинг характеризуется трехсторонним характером взаимоотношений и возмещением полной стоимости имущества. По заявке лизингополучателя лизингодатель приобретает у поставщика необходимое оборудование и передает его в лизинг лизингополучателю, возмещая свои финансовые затраты и получая прибыль через лизинговые платежи.

Возвратный лизинг (sale and leaseback) является разновидностью двухсторонней лизинговой сделки. Идея его состоит в следующем. Предприятие, имеющее оборудование, но испытывающее недостаток средств для производственной деятельности, продает свое имущество лизинговой компании, которая, в свою очередь, сдает его в лизинг этому же предприятию. Таким образом, у предприятия появляются денежные средства, которые оно может направить, например, на пополнение оборотных средств. Договор составляется так, что после окончания срока его действия предприятие имеет право выкупа оборудования, восстанавливая на него право собственности. По данной схеме в лизинг можно сдавать и целые предприятия, а поставщик и лизингополучатель являются одним и тем же юридическим лицом. Этот вид лизинга в первую очередь заинтересует хозяйствующих субъектов, испытывающих трудности с финансированием. Таким предприятиям выгодно продать имущество лизинговой компании, одновременно заключить с ней лизинговый договор и продолжить пользоваться имуществом.

Левередж (кредитный, паевой, раздельный) лизинг (leveraged lease), или лизинг с дополнительным привлечением средств наиболее сложный, так как связан с многоканальным финансированием и используется, как правило, для реализации дорогостоящих проектов.

Отличительной чертой этого вида лизинга является то, что лизингодатель, покупая оборудование, выплачивает из своих средств не всю его сумму, а только часть. Остальную сумму он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая компания продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной стоимости имущества. Другой особенностью этого вида лизинга является то, что лизингодатель берет ссуду на определенных условиях, которые не очень характерны для отечественных финансово-кредитных отношений.

Кредит берется без права обращения иска на активы лизингодателя. Поэтому, как правило, лизингодатель оформляет в пользу кредиторов залог на имущество до погашения займа и уступает им права на получение части лизинговых платежей в счет погашения ссуды.

Таким образом, основной риск по сделке несут кредиторы: банки, страховые компании, инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата ссуды служат только лизинговые платежи и сдаваемое в лизинг имущество. На Западе более 80% всех лизинговых сделок построены на основе левередж-лизинга. В силу недостаточной развитости лизингового бизнеса и финансовой слабости лизинговых компаний в России, наибольшее распространение получил левередж-лизинг, возможно, с российскими особенностями.

Лизинг-помощь в продажах (sales-aidleasingили vendorleasing) представляет собой осуществление сбыта имущества с использованием лизинга на основании специального соглашения, заключенного между поставщиком (продавцом) имущества и лизинговой компанией. Эти соглашения имеют различные формы.

Сублизинг (sub-lease) - особый вид отношений, возникающих в связи с переуступкой прав пользования предметом лизинга третьему лицу, что оформляется договором сублизинга. При сублизинге лицо, осуществляющее сублизинг, принимает предмет лизинга у лизингодателя по договору лизинга и передает его во временное пользование лизингополучателю по договору сублизинга. Часто лизинг осуществляется не напрямую, а через посредника. Имеется основной лизингодатель, который через посредника, как правило, также лизинговую компанию, сдает оборудование в аренду лизингополучателю [20].

5. Объемы и темпы роста отечественного рынка лизинга

Исполнительный директор Discovery Leasing Advisory Services Василий Кашкин, говоря об объеме и темпах роста отечественного рынка лизинга, обратил внимание на то, что, несмотря на определенные затруднения с финансированием у ряда компаний во второй половине 2007 года, абсолютный размер прироста лизинговых сделок по итогам минувшего года стал максимальным за всю историю лизинга в России.

Проблемы, связанные с затрудненным финансированием, пока коснулись в основном малых лизинговых компаний, преимущественно региональных. Основная же доля российского рынка приходится на несколько десятков крупнейших лизингодателей, которые пока не испытывают проблем с финансированием. Именно поэтому пока кризис ликвидности не слишком сильно снизил темпы прироста лизингового бизнеса. Представители некоторых крупных лизингодателей даже отмечают, что кризис ликвидности позволил им заключать во втором полугодии 2007 года больше сделок, чем планировалось, за счет обращений клиентов, которые не смогли получить финансирование в банках.

Абсолютный размер прироста рынка по итогам 2007 года превысил $10 млрд. Это больше, чем размер самого российского рынка лизинга в течение последних лет, кроме 2006 года. Также это больше, чем рынки лизинга ряда средних европейских стран, таких как Швеция, Австрия, Нидерланды, Швейцария, а также таких стран, как Австралия, ЮАР, Турция, Мексика.

Данные 112 опрошенных лизинговых компаний показывают, что отмечаемый всеми рост объемов российского рынка лизинга, по всей видимости, не является случайным или разовым скачком, а носит фундаментальный характер. Об этом говорят несколько статистических показателей.

Во-первых, прирост выручки лизинговых компаний оказался примерно равен приросту нового бизнеса. По итогам первого полугодия 2007 года лизинговые компании получили 95% выручки всего 2006 года. Выручка - это по определению более фундаментальный показатель, чем "новый бизнес". Новый бизнес позволяет увидеть успехи компаний и рынка в отдельно взятом году, в то время как выручка подводит как бы итог деятельности компании за несколько лет. Кроме того, новые, недавно заключенные сделки теоретически могут оказаться неудачными и быть расторгнуты, тогда как выручка отражает поступления только от успешных сделок. Поэтому рост выручки говорит о том, что рост лизинговых компаний носит планомерный, неконъюнктурный характер.

Во-вторых, вырос суммарный размер собственного капитала лизинговых компаний. Для 104 негосударственных лизинговых компаний этот показатель составил 29,5 млрд руб. по состоянию на июль 2007 года. Годом раньше для 104 негосударственных лизингодателей этот показатель был равен 22,7 млрд руб. То есть прирост составил 30%. А по сравнению с 2005 годом этот показатель вырос более чем в два раза. Отставание прироста капитала от прироста выручки и нового бизнеса объективно, так как изменения в капитале - это ответственный шаг для компании, который обычно планируется и осуществляется за срок, больший чем полгода.

По мнению В. Кашкина, рост капитала является весьма позитивной тенденцией, свидетельствующей о "взрослении" рынка лизинга, увеличении его финансовой независимости, росте способности напрямую привлекать заемное финансирование, в том числе зарубежное. Увеличение капитала свидетельствует о долгосрочных серьезных намерениях собственников относительно развития своего лизингового бизнеса в России.

Для 104 негосударственных лизинговых компаний - участников проведенного исследования среднее отношение нового бизнеса к собственному капиталу составило 6,5 к 1. Показатель финансового рычага, то есть отношение собственного капитала к заемному составляет, по оценке Discovery Leasing Advisory Services, 1:3 у негосударственных лизинговых компаний (аванс лизингополучателя в данном случае не рассматривается как заемное финансирование). Этот показатель является вполне приемлемым как с точки зрения зарубежной практики лизингового и кредитного бизнеса, так и с точки зрения кредитной практики российских банков.

Лишь два ключевых показателя лизинговой деятельности, считает В. Кашкин, демонстрируют некоторую стагнацию. Прежде всего это показатель чистой прибыли. По итогам 2007 года суммарный размер чистой прибыли 105 компаний лишь незначительно превысил показатель предыдущего года. Если учесть увеличение объема нового бизнеса и выручки за год, то это фактически означает снижение нормы прибыли.

Данное очень существенное изменение в работе лизинговых компаний вызвано двумя причинами. За счет снижения прибыли подпитывается динамичная экспансия лизинговых компаний. Такое расширение предполагает значительные вложения в инфраструктуру бизнеса - филиалы, персонал, программное обеспечение, рекламу и т.д. Также не исключено, что в погоне за наращиванием портфеля лизинговые компании готовы идти на сделки с более низкой рентабельностью, только чтобы заполучить перспективных клиентов и занять перспективные ниши рынка. С ростом рынка растет и конкуренция между лизингодателями, и это тоже стимулирует снижение их маржи и прибыли. В то же время увеличение масштабов компаний позволяет им эффективно работать при более низкой относительной прибыли. Это, в конечном счете, идет только на пользу как лизингополучателям, так и самим лизинговым компаниям. Кроме того, благостную картину роста рынка несколько портит ложка дегтя, связанная с сегментом возвратного лизинга. Несмотря на общий рост рынка лизинга, этот сегмент фактически стагнирует вот уже несколько лет подряд. Это практически полностью обусловлено позицией налоговых органов, которые часто (и обычно безосновательно) рассматривают возвратный лизинг как притворную сделку с целью извлечения необоснованных налоговых выгод. В результате возвратный лизинг применяется сравнительно редко, из-за чего многие потенциальные лизингополучатели не могут обновить свое оборудование и внедрить новые технологии [22].

6. Иностранные источники финансирования и налоги

Глубокий анализ иностранных источников финансирования лизинговых компаний с точки зрения налогообложения представила участникам конференции старший консультант департамента консультирования по налогообложению и праву компании Deloitte Майя Борзова. Она остановилась на следующих видах финансирования:

- заемное финансирование: банковские кредиты; займы юридических лиц; коммерческие кредиты от поставщиков; кредит под гарантии обратного выкупа имущества поставщиками; выпуск облигаций; секьюритизация;

- взносы в уставный капитал (УК);

- безвозмездное финансирование.

К основным источникам финансирования деятельности лизинговой компании аналитик Deloitte отнесла банковские кредиты, займы юридических лиц, собственные средства, коммерческие кредиты поставщиков, экспортное финансирование, облигационные займы, секьюритизацию лизинговых активов, выпуск векселей. Очевидно, что многое в плане финансирования решают такие факторы, как принадлежность к финансовой/банковской группе; время, затрачиваемое на привлечение; правовое регулирование; влияние на финансовое положение и структуру баланса; общие налоговые последствия.

Виды финансирования имеют свои плюсы и минусы.

В частности, к плюсам заемного финансирования следует отнести сравнительно быстрое привлечение, а также то, что расходы (стоимость финансирования) уменьшают налогооблагаемую прибыль.

К минусам заемного финансирования относится следующее:

- возможность отрицательного влияния на сумму чистых активов;

- возможность применения налога на доходы у источника выплаты (международное финансирование);

- возможность применения правил недостаточной капитализации.

Плюсами вкладов в уставный капитал являются выплата дивидендов из чистой прибыли (после налога на прибыль) и положительное влияние на сумму чистых активов лизингодателя. К минусам этого вида финансирования следует отнести более длительную процедуру привлечения.

Плюсы безвозмездного финансирования таковы: быстрое привлечение; привлечение от акционера с долей участия в УК более 50% не признается облагаемым доходом; увеличение суммы чистых активов лизингодателя. Минусом этого вида финансирования является безвозвратность.

Остановившись на заемном финансировании, представитель Deloitte рассмотрела следующее ограничение уровня процентных расходов.

Полный налоговый вычет применяется, если размер начисленных по долговому обязательству процентов не отличается более чем на 20 пунктов от размера процентов по обязательствам, выданным в данном периоде на сопоставимых условиях (валюта, сроки, обеспечение).

При отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика, предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центрального банка Российской Федерации, увеличенной в 1,1 раза, при оформлении долгового обязательства в рублях и равной 15 процентам по долговым обязательствам в иностранной валюте (абз. 4 п. 1 ст. 269 НК РФ).

Недобросовестность лизинговой компании является самостоятельным основанием при отказе налоговым органом в возмещении НДС, которое может быть подтверждено одним либо несколькими обстоятельствами (доводами).

Обстоятельства, связанные с заемным финансированием, которые могут, по мнению налогового органа, свидетельствовать о недобросовестности лизинговой компании, таковы:

- приобретение предмета лизинга за счет заемных средств;

- недостаточность собственных средств.

Анализируя основные виды заемного финансирования, М. Борзова отмечает, что банковские кредиты являются самым популярным источником лизинговых инвестиций. Доля ссуд превышает 50% от всех привлеченных ресурсов.

Займы юридических лиц - на практике наиболее распространены случаи предоставления займов юридическими лицами, являющимися учредителями лизинговой компании.

Коммерческие кредиты поставщиков - интерес к ним лизинговых компаний обусловлен удобными сроками кредитования и низкой процентной ставкой. Интерес поставщиков вызван возможностью расширения объемов продаж, развития товаропроводящей сети.

Облигационные займы. Согласно статье 816 ГК РФ облигация является ничем иным, как договором займа. В связи с этим условия договоров займа (плата процента, срочность и т.д.) применяются и в отношении размещения облигаций.

К основным видам международного заемного финансирования М. Борзова относит следующие:

- международный коммерческий кредит;

- синдицированный кредит;

- кредит под гарантии обратного выкупа имущества поставщиками. (При этом тесное взаимодействие лизинговой компании с поставщиком предполагает возможность предоставления поставщиком гарантий обратного выкупа и коммерческого кредита, иногда просто не сопоставимого по условиям с любым банковским. К сожалению, такие важные для лизинговых компаний инструменты, как гарантии обратного выкупа и коммерческий кредит, развиты пока недостаточно. По данным 115 компаний, эти услуги покрывают лишь не более 12% их общего портфеля, причем преимущественно эти услуги предоставляются зарубежными поставщиками.)

При международном заемном финансировании механизм коммерческого кредита предусматривает следующее:

- поставщик оборудования предоставляет лизингодателю отсрочку платежа с взиманием процентов за отсрочку;

- вычет процентных расходов у лизингодателя для целей исчисления налога на прибыль производится в соответствии с общим порядком;

- НДС на проценты за отсрочку платежа не начисляется (место реализации поставляемого имущества - вне РФ);

- удержание налога на доходы у источника выплаты с процентов по коммерческому кредиту. Влияние наличия соглашения и представления налогоплательщиком документа, подтверждающего уплату (удержание) налога за пределами России (ст. 311 НК РФ).

Механизм кредита под гарантии обратного выкупа имущества поставщиком при международном заемном финансировании предусматривает следующее:

1) налоговые последствия по процентным расходам;

2) налоговые последствия обратного выкупа имущества:

- налог на добавленную стоимость;

- налог на прибыль;

- налог на имущество (налог на имущество платит сторона, у которой на балансе учтено лизинговое имущество) (п. 1 ст. 374 НК РФ);

3) способы снижения расходов в связи с отрицательными налоговыми последствиями выкупа.

Механизм синдицированного кредитования при международном заемном финансировании предусматривает следующее:

- последствия использования синдицированного кредита;

- применение соглашения об избежание двойного налогообложения;

- выплаты банком-организатором по привлеченным займам другим кредиторам;

- определение налоговыми органами фактического получателя (бенефициара) дохода от источников в РФ (Письмо Минфина РФ от 21.04.2006 N 03-08-02, Приказ МНС от 28.03.2003 N БГ-3-23/150).

В соответствии с Модельной налоговой конвенцией ОЭСР проценты облагаются налогом в стране получателя дохода. Для признания лица в качестве "фактического получателя дохода" данное лицо должно обладать не только правом на получение дохода, но и быть непосредственным выгодоприобретателем, то есть лицом, определяющим дальнейшую "экономическую судьбу" полученного дохода.

Основные налоговые аспекты международного заемного финансирования, по информации представителя Deloitte, таковы:

- вычет процентов у лизингодателя;

- удержание налога на доходы/наличие соглашений об избежании двойного налогообложения (ст. 311 НК РФ);

- правило "недостаточной" капитализации (ст. 269 НК РФ).

Правило "недостаточной" капитализации применяется с 01.01.2006 в отношении "контролируемой задолженности", под которой понимается либо задолженность перед иностранной компанией, владеющей более 20% УК российского заемщика, либо задолженность перед российскими компаниями, признаваемыми в соответствии с российским законодательством аффилированными с иностранными компаниями, владеющими более 20% УК российского заемщика; либо задолженность, гарантированная и иным образом обеспеченная таким аффилированным лицом или самой иностранной компанией, владеющей более 20% УК российского заемщика.

Согласно правилу "недостаточной" капитализации собственный капитал равен активам минус обязательства (кроме обязательств по налогам и сборам).

Суммы, превышающие предельный размер вычета, признаются дивидендами для целей налогообложения, то есть:

1) не вычитаются при исчислении налога на прибыль;

2) облагаются при выплате в порядке, предусмотренном для дивидендов.

Касаясь секьюритизации как нового способа финансирования лизинговой деятельности, М. Борзова обратила внимание на следующие ее преимущества:

- риски, связанные с отдельными активами/денежными потоками, обеспечивающими долговые ценные бумаги, ниже чем риски, связанные с деятельностью лизинговой компании, привлекающей финансирование (оригинатора) (т.е. активы не зависимы от риска банкротства лизингодателя);

- принцип устойчивости структуры в случае банкротства;

- выделенные активы могут получить более высокий рейтинг, чем сама лизинговая компания (оригинатор);

- рейтинг влияет на стоимость заимствования (более высокий рейтинг снижает стоимость заимствования);

- возможность привлечения новых инвесторов.

Налоговая специфика секьюритизации в области лизинга заключается в следующем:

- продажа лизинговых активов и переуступка поступлений по лизинговым контрактам облагается НДС;

- неэффективность, связанная с НДС, может быть минимизирована посредством, например, включения в структуру сделки промежуточного SPV, зарегистрированного в налоговых целях в России;

- риск двойного обложения НДС при передаче поступлений по лизинговым договорам (передача имущественных прав);

- лизинговые активы могут облагаться налогом на имущество и подлежать отдельной налоговой регистрации в определенных случаях;

- вопросы возмещения затрат SPV и прочих затрат;

- особенности налогообложения в стране учреждения эмитента.

По информации М. Борзовой, взносы в уставный капитал денежными средствами не подлежат обложению налогом на прибыль и не приводят к возникновению обязательств по НДС у передающей/получающей стороны (подп. 1 п. 2 ст. 146 НК РФ). Взносы в УК имуществом также не подлежат обложению налогом на прибыль. Передача имущества в УК не признается реализацией и, следовательно, не подлежит обложению НДС.

Суммы НДС по передаваемому имуществу, ранее принятые к вычету, подлежат восстановлению у передающей стороны, при этом получающая сторона может принять входной НДС по указанному имуществу к вычету на основании документов, подтверждающих передачу имущества.

Взносы в УК имущественными правами не подлежат обложению налогом на прибыль. Однако возможен риск возникновения обязательств по НДС у передающей/получающей стороны (подп. 1 п. 1 ст. 146 НК РФ).

При безвозмездном финансировании предусматривается следующее:

- НДС на безвозмездно полученные денежные средства (п. 1 ст. 146 НК РФ);

- последствия по налогу на прибыль.

Безвозмездное финансирование, полученное материнской организацией от дочерней организации, не подлежит обложению налогом на прибыль при условии, что доля материнской компании составляет более 50% в уставном капитале такой дочерней компании (подп. 1 п. 1 ст. 251 НК РФ):

- документирование безвозмездного получения;

- правовые аспекты.

Существенна квалификация безвозмездного финансирования как отношений, возникающих из договора дарения. Договор, в соответствии с которым одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом, признается договором дарения (п. 1 ст. 572 ГК РФ). В то же время ГК РФ содержит запрет на дарение в отношениях между коммерческими организациями за исключением обычных подарков, стоимость которых не превышает пяти установленных законом минимальных размеров оплаты труда (п. 4 ст. 575 ГК РФ). Таким образом, в случае если договор безвозмездного финансирования будет классифицирован как дарение между коммерческими организациями, он будет считаться ничтожным (ст. 168 ГК РФ) [10].

7. Современное положение в российском лизинговом секторе

Объем всех новых лизинговых сделок по итогам первого полугодия 2007 года - 365,2 млрд руб. (около 15,4 млрд долл. США)*. Прирост объема новых лизинговых сделок к первому полугодию прошлого года составил 86%. Более высокий показатель был зафиксирован лишь 8 лет назад (в 2000 году), когда произошло удвоение объема новых сделок лизинга. Абсолютный прирост рынка по итогам 2007 года составил 242,2 млрд руб. (около 10,2 млрд долл. США). Это больше, чем размер всего российского рынка лизинга до 2006 года. По итогам 2007 года российский рынок лизинга может занять 7-е или даже 6-е место в мире. Доля лизинга в ВВП в 2007 году составила 2,1%, а в инвестициях в основные средства - 11%. В мировой практике максимальные значения этих показателей составляют 5 и 38% соответственно. Российский лизинговый рынок может побить этот рекорд уже к 2013 году.

Западные компании начали активно выходить на российский рынок финансовой аренды примерно пять лет назад. Сегодня лизинговые подразделения практически всех крупных мировых финансовых групп представлены в России. Например, германо-австрийский холдинг VB-Leasing учредил на российском рынке дочернюю компанию "ФБ-Лизинг", группа UniCredit создала в РФ компанию "Локат Лизинг Руссия". В России также работают группы ING Group (подразделение ING Lease в России) и Taxi Lease (компания "Транспорт Лиз") из Нидерландов, Раrex Ваnk (компания "Парекс-Лизинг") из Латвии, BNP Pari-bas (компания Arval из Франции), "Бран-свик Рейл Лизинг" (финансовая группа "Брансвик"), банк "Ханса" (компания "Ханса Лизинг"), Hyundai ("Хендэ Лизинг") из Южной Кореи и другие.

Вопросы сосуществования отечественных лизингодателей и их серьезных иностранных конкурентов являются предметом интереса и обсуждения многих участников отрасли и непосредственно потребителей лизинговых услуг. Кроме того, поднимается вопрос о возможности выхода российских лизинговых компаний на международные рынки.

В средствах массовой информации еще недавно много говорили о том, что российским компаниям трудно будет работать, когда в Россию придут иностранные конкуренты. Особенно активно этот тезис выдвигался в связи с возможным вступлением России в ВТО. Однако, по мнению экспертов, эти прогнозы не оправдались*(). С 2003 года присутствие на рынке иностранных игроков не увеличилось. Пять лет назад российский рынок лизинга был очень нестабильным, а сейчас отрасль сложилась и крупнейшие игроки определились. Если посмотреть сегодня на список крупнейших лизинговых компаний, увидим, что иностранный капитал заявляет о себе только во второй десятке. Из большинства публикуемых рейтингов следует, что ведущие позиции с точки зрения размера портфеля и новых инвестиций пока принадлежат российским компаниям. Иностранные компании, конечно же, присутствуют на российском рынке, но не в таком количестве и качестве, как могли бы. Одной из причин существующего на настоящий момент положения является то обстоятельство, что в России отечественные лизингодатели растут более быстрыми темпами, чем иностранные. Сейчас отечественные лизингодатели прочно держат основную долю на рынке лизинговых услуг, а вот экспансия зарубежных компаний возрастает главным образом за счет западных банков, доля которых на рынке капитала в России увеличивается очень быстро. В итоге, по прогнозу журнала "Профиль"*(), рынок лизинговых услуг в России вырастет в 2-3 раза в сравнении с 2007 годом. При этом соотношение долей российских и иностранных компаний будет составлять 60:40 соответственно [15].

8. Перспективы развития российского рынка лизинговых услуг

Доминирование российских лизингодателей на отечественном рынке лизинга подтверждается и исследованиями западных экономистов. По прогнозам Банка международных расчетов, российский рынок лизинга продолжит расти, однако рост немного замедлится по сравнению с прошлыми годами и составит 25-30%. Российские компании будут по-прежнему удерживать 60% отечественного рынка. При этом наиболее уязвимыми будут компании, которые не принадлежат российским или иностранным банковским группам, особенно если таким лизингодателям придется рефинансировать краткосрочные долговые обязательства.

Российские эксперты указывают среди негативных факторов, которые могут сказаться на темпах развития лизингового сектора в России, сложную ситуацию в сфере налогообложения, в частности в области НДС. Налоговые органы продолжают ужесточать контроль над бизнесом лизингодателей, которым по роду деятельности постоянно приходится возмещать НДС из бюджета. Причем, как правило, налог требуется возместить в приличных объемах - 18% от каждого купленного и сданного в лизинг объекта. Эти суммы достаточно крупные, поэтому перед возвращением средств из бюджета налоговые органы проводят тщательные проверки лизинговых компаний. В итоге проблемы с возмещением НДС отнимают немало времени и сил у лизингодателей, а это, в конечном счете, отрицательно влияет на рост рынка финансовой аренды в целом.

Нестабильная ситуация в мировой экономике оказывает разноплановое влияние на рынок лизинга в России. Начинающаяся стагнация экономики США, которая может перерасти в глобальный финансовый кризис, не позволит большинству крупных иностранных компаний серьезно заниматься российским рынком лизинга и будет способствовать укреплению экономического положения российских компаний. Хотя существует мнение, что у некоторых лизинговых компаний, не связанных напрямую с банковским сектором, могут возникнуть проблемы с финансированием. Ведь, как известно, последствием кризисов является отток капитала с растущих рынков, и, как следствие, финансирование отечественных компаний через западные банки будет затрудняться. Более того, проблемы могут возникнуть и у тех лизингодателей, которые получают финансовые ресурсы в России. Это, вероятно, будет выражаться в повышении ставок по предоставляемым кредитам и может привести к отказу в выдаче долгосрочных финансовых ресурсов. Сложности с привлечением долгосрочных кредитов вызовут необходимость заимствовать средства на краткосрочный период, то есть будет наблюдаться перекос в сторону краткосрочных займов. При этом произойдет ужесточение требований по обеспечению кредитов. По оценкам, лизинговые компании в ближайшем будущем могут рассчитывать лишь на ссуды под 20% годовых, в то время как год назад ставка кредитования лизингового сектора в зависимости от уровня риска финансируемой сделки составляла не более 17%.

В общем, влияние кризиса на западном рынке достаточно ограничено, оно затронуло пока лишь сегмент банковских услуг для частных лиц: ипотеку, потребительское кредитование (выросли ставки, ужесточились требования). Однако благодаря грамотным действиям Банка России этот кризис пока практически никак не отразился на рынке банковских услуг для юридических лиц. Тем не менее, несмотря на проблемы, российские лизингодатели продолжают наращивать свой бизнес на внутреннем рынке. А вот будут ли выходить лизинговые компании на международные рынки, хотя бы для начала в ближнем зарубежье, остается вопросом [16].

Заключение

Рынок лизинга в России в последние годы зарекомендовал себя как один из наиболее быстрорастущих сегментов финансовой системы. Есть основания полагать, что высокие темпы роста данного рынка сохранятся и в текущем году, и в ближайшей перспективе, если удастся решить проблемы, тормозящие его развитие. Об этом говорилось на IX Ежегодной конференции для лизингодателей и лизингополучателей "Лизинг как эффективный инструмент развития бизнеса", прошедшей этим летом в Москве, которую организовала газета The Moscow Times при поддержке ассоциации "Рослизинг".

Выступая на конференции, директор департамента рейтингов финансовых институтов рейтингового агентства "Эксперт РА" Павел Самиев отметил, что стремительный рост рынка лизинга в нашей стране обусловлен большим спросом в экономике на лизинговые услуги. Сказываются и значительный износ основных фондов, и неудовлетворенность банковскими услугами, и проблемы с залогами. А в сфере лизинга как раз с этим все обстоит хорошо. Соответственно лизинг в России занял некую нишу, которую во многих странах занимают банки.

Российский рынок лизинга уже вошел в топ-10. Более того, сейчас в мировом масштабе он уже приближается к ведущей пятерке. Международные консультанты на основе опыта России даже разрабатывают некоторые советы для развивающихся стран.

Если посмотреть на рынок с точки зрения структуры, то железнодорожная техника и автотранспорт - вот два основных сектора, которые определяют облик рынка лизинга. Хотя в общем-то эти секторы достаточно сильно отличаются по своим свойствам. Автотранспорт - это условно некая розница.

Сектору железнодорожной техники присущи более крупные сделки и меньшее количество игроков. Можно сказать, что это несколько более закрытый рынок для вхождения на него.

Москва занимает порядка 43% от всех сделок по объемам. Но тем не менее доля столицы в настоящее время снижается. В 2005-2006 годах наблюдался колоссальный рост количества представительств, филиалов, точек продаж в регионах. Предполагается, что в ближайшие два года эффект работы представительств окажется в регионах еще сильнее.

Рассматривая ситуацию на рынке с точки зрения сроков и структуры договоров, г-н Самиев сказал, что преобладающая часть договоров заключается на срок от 1 года до 3 лет. Но наблюдается также рост доли договоров на больший срок - от 3 до 5 лет. Не исключен в перспективе достаточно сильный рост сегмента договоров на срок свыше 5 лет.

Что касается точек роста, то аналитики видят очень большой потенциал в крупных сделках, которые будут доступны только ограниченному кругу компаний. Например, такие крупные квазигосударственные сделки, которые касаются олимпийских строек, реформы энергетики, развития авиатехники, обеспечат вклад в прирост рынка порядка 25%.

Автотранспорт, строительная техника (т.е. условная розница) обеспечат в общем росте рынка в текущем году примерно 20%. Это самый конкурентный и рыночный сектор. Предполагается, что в будущем он будет расти достаточно быстро, но вот сейчас в силу конъюнктурных обстоятельств он оказался на втором месте по возможному вкладу в прирост рынка лизинга.

Государственные программы поддержки отраслей, в том числе сельского хозяйства (Росагролизинг), обеспечат прирост рынка примерно на 10%.

Ну и, наконец, еще около 10% прироста в этом году обеспечат единичные крупные сделки на специализированное оборудование для очень крупных частных объектов.

По данным докладчика, с точки зрения объемов сделок на рынке наблюдается рост доли государственных компаний и компаний, которые принадлежат иностранным собственникам, и соответственно падение доли отечественных собственников, в том числе как прибанковских, так и частных. Доля государственных, квазигосударственных компаний по объему сделок в текущем году может приблизиться к 30%. Доля иностранных собственников в совокупности тоже должна увеличиться.

В настоящее время, по мнению г-на Самиева, фондирование становится наиболее важным фактором для дальнейшего роста.

Естественно, в этом плане у разных компаний достаточно разные условия. И если раньше они были примерно в одном положении (даже несмотря на разные ставки), то сейчас эта разница сильно увеличилась. Те компании, которые имеют доступ к дешевым ресурсам и к большим объемам этих ресурсов, могут расти гораздо быстрее, чем рынок в среднем.

Что касается рисков, то нужно иметь в виду следующее. Среди кредитных рисков основные - это риск дефолта лизингополучателя и риск дефолта поставщика. Среди операционных рисков - риски процессов контрагентов и недостаточная грамотность персонала. Среди юридических рисков - риски, связанные с налоговой практикой. Дело и в том, что в разных регионах сложилась разная практика, и это вносит сумятицу в оценку потенциала развития. Среди имущественных рисков - соответственно риски утраты, порчи, риск потери ликвидности имущества, снижение стоимости, надежность страхового покрытия[27].

Список используемой литературы

1. Конституция Российской Федерации: офиц. текст // Российская газета. 1993. 25 дек. (N 237).

2. Гражданский кодекс Российской Федерации. Часть первая: Федер. закон от 30.11.1994 г. N 51-ФЗ // СЗ РФ. 1994. N 32. Ст. 3301.

4. Гражданский кодекс Российской Федерации. Часть вторая: Федер. Закон от 26.01.1996 г. N 14-ФЗ // СЗ РФ. 1996. N 5. Ст. 410.

5. Налоговый кодекс Российской Федерации. Часть вторая: Федер. закон от 05.08.2000 г. N 117-ФЗ // СЗ РФ. 2000. N 32. Ст. 3340.

6. Конвенция УНИДРУА о международном финансовом лизинге (заключена в Оттаве 28 мая 1988 г.) // СЗ РФ. 1999. N 32. Ст. 4040.

7. О финансовой аренде (лизинге): Федер. закон от 29.10.1998 г. N 164-ФЗ // СЗ РФ. 1998. N 44. Ст. 5394.

8. О государственной поддержке развития лизинговой деятельности в Российской Федерации: постановление Правительства РФ от 27.06.1996 г. N 752 // СЗ РФ. 1996. N 27. Ст. 3279.

9. Безуглая М.В. Существенные условия договора лизинга / М.В. Безуглая // Юрист. 2004. N 11.

10. Бутузова Н.А., "Международные банковские операции", N 2, март-апрель 2006 г.

11. Говоров С.Н. Государственный финансовый контроль на рынке лизинговых услуг / С.Н. Говоров // Банковское право. 2007. N 1.

12. Договор финансовой аренды (лизинга). Учет. Налоги. Арбитраж: Практическое пособие. М., 2004.

13. Долгушина Ю.Б. Лизинг / Ю.Б. Долгушина. М., 2002.

14. Егорова П.В., Курило, В.В. Некоторые аспекты правового регулирования договора лизинга / П.В. Егорова, В.В. Курило // Юрист. 2007. N 2.

15. Зарипов И.А., РЭА им. Г.В. Плеханова, к.э.н. "Регламентация банковских операций. Документы и комментарии", N 3, май-июнь 2008 г.

16. Кабатова Е.В. Лизинг: правовое регулирование, практика. М.: ИНФРА-М, 2007.

18. Кучер А. Закон о лизинге шаг вперед или два назад?/ А. Кучер // Законодательство и экономика. 2006. N 6.

19. Логвинов М. Непаханое поле российского лизинга // Профиль от 17.03.2008.

20. Мельников В.С. Лизинговые сделки / В.С. Мельников // Современное право. 2004. N 2.

21. Нигаматзянов, Т.Т. Существенные условия договора лизинга / Т.Т. Нигаматзянов // Право и экономика. 2007. N 7.

22. Павлодский, Е.А. Соглашение лизингодателя с продавцом об обратном выкупе / Е.А. Павлодский // Право и экономика. 2001. N 5.

23. Павлодский, Е.А. Гражданский кодекс о финансовой аренде / Е.А. Павлодский // Право и экономика. 1998. N 1.

24. Павлодский Е.А. Лизинг как инструмент рыночных отношений: пути совершенствования / Е.А. Павлодский // Журнал российского права. 2000. N 10.

25. Решетник И. Юридическая конструкция лизинга / И. Решетник // Российская юстиция. 1997. N 12.

26. Сидорова В., Байкова, Т. Экономико-правовые проблемы российского лизинга / В. Сидорова, Т. Байкова // Бюллетень нотариальной практики. 2006. N 2.

27. Смирнов Е.Е., Издательский дом "Регламент", "Банковское кредитование", N 3, май-июнь 2008 г.

28. Стародубова Л.В. Ответственность сторон по договору финансовой аренды / Л.В. Стародубова // Законы России: опыт, анализ, практика. 2007.

29. Смирнов Е.Е., "Организация продаж банковских продуктов", N 3, III квартал 2008 г.

30. Шаталов, С. Композитарная трактовка лизинга / С. Шаталов // ЭЖ Юрист. 2007. N 29.

|