РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

КУРСОВАЯ РАБОТА

по дисциплине «Налоги и налогообложение»

Тема «Справедливость налогообложения как экономический фактор»

Исполнитель:

____________________

Научный руководитель:

пр. Лукашевич А.Б.

Москва 2009

Содержание

Введение

1.Понятие справедливости налогообложения

2.Подоходный налог как инструмент реализации принципа справедливости налогов

3. Единый оборотный налог как инструмент справедливости налогообложения

Заключение

Список использованной литературы

Введение

Становление новой государственности и гражданского общества в России во многом зависит от повышения уровня социальной справедливости в экономических отношениях. Используемые в переходный период методы реформирования в виде «шоковой терапии», серьезные нарушения и ошибки в приватизации общегосударственной собственности подорвали у населения страны доверие к рыночным институтам. Поэтому решение проблемы социальной справедливости в экономической сфере (и вопроса справедливости налогообложения в том числе) становится решающим условием успешности проводимых в России реформ, условием самого существования России, как независимого единого социального государства.

С момента возникновения налогов в 17 веке до н.э. до настоящего времени проблема справедливости является одной из главных в практике и теории налогообложения. Важный вклад в понимание и формулирование принципа справедливости в налогообложении внесли такие видные ученые-экономисты и практические деятели как Ж.Боден, Т.Гоббс, Дж.Локк. Блестящим обобщением этих работ стала формулировка принципа всеобщности и справедливости в налогообложении, данная А.Смитом в его работе «Исследование о природе и причинах богатства народов». Дальнейшее развитие содержания этого принципа и путей его практической реализации нашло отражение в работах Ж.-Ж.Руссо, А.Вагнера, К.Маркса, Дж.Кейнса, А.Маршалла.

Большой вклад в выявление содержания проблемы и поиск путей её практического решения внесли русские ученые-экономисты и практические деятели: И.Т.Посошков, Н.И.Тургенев, С.Ю.Витте, П.А.Столыпин, В.И.Ленин.

В последние годы в связи с проведением налоговой реформы в России появилось много работ, в которых делается попытка научного осмысления проводимых реформ, в том числе с позиций реализации основных принципов налогообложения и функций налогов. В изучение и разработку проблем построения справедливой системы налогообложения и реализации распределительной функции налогов внесли значительный вклад такие ведущие российские экономисты и специалисты-практики как Волкова Ю.Г., Кашин В.А., Пушкарева В.М., Черник Д.Г., Шаталов С.Д. и другие.

Реклама

Несмотря на большое число работ по общетеоретическим аспектам проблемы реализации принципа справедливости, а также анализу проблемы применительно к отдельным налогам многие теоретические и практические вопросы остаются по-прежнему актуальными.

Актуальность и значимость этих проблем определяется тесной взаимосвязью налоговой системы России с экономическим и социальным развитием страны, эволюцией взглядов на степень важности и методы решения возникающих задач, появлением финансовых ресурсов и политической воли для их решения.

Все изложенное послужило основанием для выбора темы исследования, его целей и задач.

Цель работы: выявить основные характеристики справедливости налогообложения как экономического фактора и возможные пути реализации принципа справедливости на практике.

Для достижения поставленной цели в процессе исследования решались следующие задачи:

- дать характеристику понятию «справедливость налогообложения»;

- охарактеризовать подоходный налог как инструмент реализации принципа справедливости налогов;

- проанализировать сущность единого оборотного налога как инструмента справедливости налогообложения.

Объектом исследования является налоговая система РФ, ее соответствие принципу справедливости в налогообложении.

Предмет исследований - совокупность теоретических и практических проблем реализации принципа справедливости налогообложения.

Методы исследования. Применялся метод системного анализа и синтеза задач, обусловленных целью исследований. В работе использовался метод сопоставления.

Теоретической основой исследований являлись труды отечественных и зарубежных экономистов, посвященные проблемам определения принципов формирования налоговых систем, механизмам их практической реализации.

Работа состоит из введения, трех глав, заключения и библиографического списка. Объем работы – 35 страниц. Список литературы состоит из 25 наименований.

1.

Понятие справедливости налогообложения

Справедливость относится к числу наиболее важных принципов налогообложения[1]

. Существует и такая точка зрения, в соответствии с которой принцип справедливости налогообложения вообще признается главным в ряду налоговых принципов, сформулированных А. Смитом[2]

. В любом случае торжество принципа справедливости является одной из приоритетных целей построения современного налогообложения. Конечно, вполне можно согласиться с мнением, что справедливая система налогообложения - идеальная мечта любого государства и общества, которой пока не достигло ни одно государство мира. К этой цели человеческая цивилизация идет уже столетия, и впереди у нее еще очень долгий путь.

Реклама

Несовершенство системы налогообложения неизменно вызывает и будет вызывать критику любых фискальных институтов общества. Однако независимо от этого поиски путей рационального, эффективного и справедливого налогообложения должны продолжаться[3]

.

Данная категория с трудом поддается определению. Содержание термина «справедливость» может быть раскрыто с правовых, экономических, социальных, нравственных и других позиций. К примеру, отдельные авторы относят справедливость налогообложения к общепринятым принципам экономической теории[4]

. Это объясняется тем, что категория справедливости как сложное и многогранное явление, будучи универсальным, фактически является всеобщим критерием ценностей.

Задача категорирования в данном случае осложняется и тем, что понимание справедливости может различаться, в зависимости от сложившихся в том или ином историческом периоде представлений о ней, которые, в свою очередь, корректируются под воздействием различных объективных и субъективных факторов. В этой связи уместно привести мнение уже упоминавшегося выше известного русского ученого М.М. Алексеенко, который полагал, что стремление к справедливости должно сопровождать установление налогов, но «человеческая справедливость» относительна и зависит от социально-политического устройства[5]

. По мнению отдельных современных авторов, проблема справедливости в налогообложении - это проблема в первую очередь политического характера[6]

. Понимание налоговой справедливости может различаться в зависимости от принадлежности налогоплательщика к той или иной социальной группе. Это обстоятельство было подмечено А.А. Соколовым, который писал, что «понятие податной справедливости - это как бы общая форма, в которую каждым классом вливается особое конкретное содержание»[7]

.

Полагаем, что вести речь о соблюдении принципа справедливого налогообложения позволительно лишь в том случае, когда наличествует целый ряд условий, продекларированных другими принципами, к числу которых в первую очередь относятся всеобщность налоговых обязанностей, податное равенство и соразмерность налогообложения. По крайней мере в теории обоснованно отмечается, что именно эти принципы являются необходимым условием существования налоговых отношений[8]

.

Представляется, что интересующий нас принцип является настолько общим, что его реализация всецело зависит от реализации не только этих, но и некоторых других, менее общих по отношению к нему, принципов налогообложения. Тем не менее именно всеобщность, равенство и соразмерность являются главными слагаемыми справедливого налогообложения.

Представляется, что принципы всеобщности и податного равенства относятся к числу важнейших идей, которые формируют общее представление о должной, а следовательно, справедливой системе налогов и сборов. Значение этих принципов велико, и в современной действительности они воспринимаются как само собой разумеющиеся непреложные истины. Однако еще сравнительно недавно их реализация сталкивалась с многочисленными исключениями и изъятиями, касающимися податного состава, в том числе носящими индивидуальный характер.

В настоящее время не вызывает каких-либо сомнений необходимость участия всех подданных того или иного государства в общем деле формирования публичных финансов. В этом и заключается существо принципа всеобщности налогообложения. Распространение этого принципа на каждого гражданина, на каждую организацию без каких-либо изъятий, безусловно, служит установлению справедливого налогообложения. Напротив, наличие каких-либо исключений из этого правила расценивается в общественном сознании как несправедливость. Несмотря на всю очевидность этой истины, в истории налогообложения имелись многочисленные примеры, когда отдельные лица, а также целые классы и сословия избавлялись от необходимости платить налоги.

Так, в античности римские граждане освобождались от каких-либо повинностей вообще, в Средние века различные налоговые привилегии предоставлялись духовенству и феодалам, позднее в ряде стран налоговым иммунитетом пользовались лица королевских фамилий. В своих «Основных началах финансовой науки» Ф. Нитти писал, что в старое время от налога часто освобождались именно богатые и сильные мира сего. При этом ученый сослался на известное изречение: «По старому обычаю народ уплачивает подати своим имуществом, дворянство - своей кровью, а духовенство - своими молитвами»[9]

. В этой связи уместно привести замечание П.А. Гольбаха, полагавшего необходимым сделать так, чтобы «...налог был всеобщим, это бремя должны нести все подданные; освобождение от налогов создает между гражданами столь же несправедливое, сколь и обидное неравенство, которое обычно благоприятствует лишь тем, кто больше других в состоянии оказывать помощь стране»[10]

.

Конечно, принцип всеобщности не следует абсолютизировать, поскольку, безусловно, имеют право на существование ситуации, когда обязанность по уплате налогов и сборов слагается с малообеспеченных лиц, нуждающихся в социальной поддержке, к коим традиционно относятся инвалиды, пенсионеры, безработные, многодетные и т.д. В данном случае равенство не нарушается, поскольку имеет место перераспределение доходов и дифференциация налогов и сборов с учетом имущественного положения налогоплательщиков.

Представляется, что в любом случае подобные изъятия из общего налогового режима вполне отвечают требованиям социальной справедливости. По крайней мере современные концепции налогообложения в странах с развитой рыночной экономикой в целях соблюдения принципа социальной справедливости исходят из необходимости полного или частичного освобождения от налогов малообеспеченных групп населения[11]

.

Из стремления к достижению налоговой справедливости также, в свою очередь, вытекает принцип соразмерности налогообложения, который требует известного ограничения финансовых притязаний государства. Представляется, что в соответствии с его основной идеей действия по обеспечению необходимого финансирования публичной власти, в том числе посредством установления налогов и сборов, должны соотноситься с необходимостью обеспечения реализации налогоплательщиками своих важнейших прав и свобод. В любом случае налоги и сборы не должны препятствовать реализации этих прав и свобод, приобретать запретительный или конфискационный характер.

Теоретическая основа соразмерности налогообложения во многом связывается с трудами А. Лаффера, который установил зависимость налоговых доходов бюджета от эквивалентной ставки суммарных налоговых изъятий, определив ее в виде кривой (кривая Лаффера). Исходное положение разработанной им теории в самом общем виде сводится к тому, что раз сумма налоговых поступлений в бюджет является произведением налоговой ставки и величины налоговой базы, то при нулевой ставке налоговые доходы также равны нулю. По мере увеличения налоговой ставки возрастают и налоговые доходы бюджета, вместе с тем динамика этого роста постепенно замедляется в результате сокращения налогового потенциала налогоплательщиков, обусловленного отрицательным воздействием большого объема налоговых изъятий на экономику. Далее темпы сокращения налоговой базы увеличиваются настолько, что скорость ее сокращения начинает опережать всевозрастающее налогообложение. Пройдя максимальное значение, налоговые доходы бюджета начинают постепенно сокращаться и в конечном счете падают до нулевого значения[12]

.

В экономическом плане принцип справедливости означает, что государственные налоги и расходы должны влиять на распределение доходов, возлагая бремя на одних людей и предоставляя блага другим. Причем в зарубежной экономической науке различают два основных аспекта этого принципа: горизонтальный и вертикальный[13]

.

Принцип горизонтальной справедливости предполагает, что плательщики, находящиеся в равном экономическом положении, должны находиться и в равной налоговой позиции, т.е. каждый должен выплачивать налог одинаковой величины (принцип платежеспособности). В основе этого принципа лежит следующая идея о том, что сумма взимаемых налогов должна определяться в зависимости от величины доходов плательщика. По словам Н. Тургенева: «Налоги должны быть распределяемы между всеми гражданами в одинаковой соразмерности; пожертвования каждого напользу общую должны соответствовать силам его, т.е. его доходу»[14]

.

Однако в данном случае встает этическая проблема определения равенства, поскольку не всегда равенство может достигаться путем сопоставления текущих доходов. Возьмем, например, двух людей, работающих на одном заводе, делающих одинаковую работу и получающих одинаковую зарплату. Один из них имеет одного ребенка, а другой имеет на иждивении пятерых детей. Можно ли считать их находящимися в равном положении? По-видимому, нет.

Согласно принципу вертикальной справедливости, лица, которые находятся в неравном положении, должны находиться в неравной налоговой позиции, иными словами, кто получает больше от государства тех или иных благ, тот должен больше платить в виде налогов (принцип выгод). Однако насколько справедлив принцип выгод, зависит от того, на что тратятся государственные средства, полученные через налоги. Так, общеизвестно, что пожилые люди с одной стороны, имеют более низкие доходы по сравнению с молодым трудоспособным населением, а с другой стороны, чаще прибегают к услугам государственного здравоохранения. Принцип платежеспособности говорит о том, что пожилые люди должны платить более низкие налоги.

В то время как согласно принципу выгод пожилые люди должны платить налогов больше, так как они извлекают большую выгоду от государственного финансирования больниц и клиник. Очевидно, что в данном случае применение принципа выгод к пенсионерам и лицам пожилого возраста будет несправедливым.

Если же рассматривать вопрос финансирования строительства и ремонта автомобильных дорог, то многие согласятся с тем, что пользователи автомобильных дорог и владельцы автотранспорта должны отдавать больше других на содержание автодорог.Так и делается - система федеральных налоговых платежей в дорожные фонды (налог на пользователей автомобильных дорог, налог на реализацию ГСМ, налог с владельцев автотранспортных средств и др.) есть основной источник финансирования дорожного хозяйства страны.

Следует отметить, что выделение «вертикальной» и «горизонтальной» справедливости все же не решает одну из главных проблем, существующих в налоговой сфере сегодня - как определить степень справедливости налогообложения.

Важным для данного исследования является тот факт, что соразмерность налогообложения тесно соприкасается с реализацией более частного по отношению к нему принципа экономической обоснованности налогообложения. Это объясняется тем, что налогообложение должно соотноситься не только с необходимостью реализации налогоплательщиками своих основных прав и свобод, но также должно учитывать их экономическое положение. В частности, принцип экономической обоснованности исключает произвольное установление налогов и сборов и требует, чтобы налогообложение тех или иных лиц осуществлялось исключительно с учетом их налоговой способности. Игнорирование этого принципа может привести к тому, что налогообложение станет непосильным бременем для налогоплательщиков, непреодолимым препятствием для нормального существования и развития.

Рассматривая принцип экономической обоснованности налогов и сборов, отдельные специалисты как очевидное отмечают, что совокупность налогов и сборов, составляющая налоговое бремя каждого отдельно взятого налогоплательщика, должна позволять последнему реализовывать свои конституционные права, в том числе и право частной собственности. Отсюда вытекает предположение о том, что законодательно установленные элементы налогообложения по каждому конкретному налогу должны иметь достаточное обоснование, позволяющее четко определить, на какую конкретно часть собственности налогоплательщика претендует государство и почему[15]

.

Экономическая обоснованность налогов и сборов базируется на оценке имущественного состояния налогоплательщиков, поскольку исходит из необходимости учета их налоговой способности при определении условий налогообложения. Такая оценка может осуществляться посредством использования двух основных критериев, один из которых включает оценку получаемых налогоплательщиком выгод (критерий индивидуальной полезности), а второй - его платежеспособности (критерий общественной полезности).

В первом случае речь идет об оценке субъективной готовности конкретного налогоплательщика уплачивать тот или иной налог, которая, в свою очередь, находится в прямой зависимости от индивидуальной полезности для данного индивида государственной деятельности, финансируемой посредством взимания налоговых платежей. Указанная зависимость фактически означает, что чем больше выгод получает налогоплательщик, тем выше может быть уровень его налогообложения, и, наоборот, при низком качестве предоставляемых государством услуг налогообложение должно стремиться к уменьшению.

Что касается второго критерия, основанного на оценке платежеспособности налогоплательщика, то он имеет в своем основании фактическую способность отдельных налогоплательщиков исполнять свои налоговые обязанности, т.е. нести налоговое бремя[16]

. Непосредственно в качестве показателей платежеспособности могут служить данные об источниках и размере доходов налогоплательщика, о принадлежащем ему имуществе, об уровне и структуре потребления и некоторые другие экономические показатели. На основе этих данных в целом и осуществляется экономически обоснованное определение условий налогообложения для тех или иных групп налогоплательщиков.

Показатели, которые имеют отношение к экономическому обоснованию того или иного налога, в первую очередь относятся на счет его объекта. Это объясняется тем, что сама обязанность по уплате налогов связывается с определенными объектами, к которым относятся наличествующие у налогоплательщика доходы, недвижимость, транспорт и другое имущество. В свое время М.Н. Соболев справедливо подметил, что «связывание взимания налога с каким-либо объектом не есть дело усмотрения государства. Оно вытекает из мысли, что наличие данного объекта дает право заключить об известной налогоспособности человека, которая и позволяет обложить его налогом»[17]

.

Представляется, что экономически обоснованное налогообложение в любом случае должно исходить из необходимости сохранения налогоплательщику такой части принадлежащего ему объекта, которая бы позволила благополучно исполнять соответствующую налоговую обязанность и впредь, т.е. сохранить налоговую способность, в сочетании с минимально возможным ограничением его имущественных прав. В тех же целях во внимание должны приниматься и иные экономические показатели, характеризующие платежеспособность налогоплательщика, например, размер расходов, понесенных им в связи с получением дохода.

В конечном счете все вышеизложенное позволяет сделать вывод о том, что справедливое налогообложение должно строиться на основе гармоничного сочетания финансовых интересов государства, общества и налогоплательщиков. Необходимым условием этого является последовательная реализация принципов всеобщности равенства и соразмерности налогообложения.

2.

Подоходный налог как инструмент реализации принципа справедливости налогов

Проблема использования подоходного налога в качестве инструмента реализации принципа справедливости и социальной функции налогов является ключевой для любой современной налоговой системы, в том числе и российской.

В диссертационной работе Ю.Д. Шмелев[18]

проанализировал возможности использования подоходного налога с физических лиц в качестве инструмента практической реализации принципа справедливости в налогообложении и социальной (распределительной) функции налогов. Охарактеризуем кратко результаты исследования ученого.

В исследовании показано, что за годы реформ (2001-2006гг.), связанных с введением в действие Налогового кодекса РФ[19]

и в частности главы 23 НК РФ, дифференциация доходов населения увеличилась более чем в 3 раза. Коэффициент фондов, характеризующий отношение доходов 10% самых богатых и 10% самых бедных слоев населения, увеличился с 3,3 в 1989г. до 15,1 в 2005г. С учетом скрытых доходов эта дифференциация еще более усиливается и по оценкам экспертов достигает 40:1 и более. Коэффициент Джини за время реформ увеличился с 0,26 (в 1991г.) до 0,41 (в 2005г.), т.е. почти в 1,6 раза. Такая дифференциация создает серьезное социальное напряжение в обществе и требует соответствующих действий со стороны государства.

Важнейшей целью введения нового Налогового кодекса РФ было стимулирование легализации теневых доходов за счет отказа от прогрессивного налогообложения доходов физических лиц, введения единого социального налога (ЕСН), снижение его ставок и использование регрессивной шкалы.

Столь радикальные изменения всей идеологии подоходного налогообложения, фактический отказ от важнейших обязанностей государства по перераспределению доходов населения, аргументировался необходимостью пожертвовать справедливостью в налогообложении в пользу эффективности налогообложения. Предполагалось, что в результате отказа от прогрессивности и перехода к пропорциональному обложению возрастут стимулы к предпринимательской деятельности, получению более высоких доходов, уменьшится уклонение от уплаты налогов, увеличится уровень легально выплачиваемой заработной платы.

В диссертационной работе на основании данных ФНС РФ, УФНС по г. Москве и данных Росстата проанализированы последствия реформирования подоходного налогообложения в г.Москве и в РФ с точки зрения снижения теневых выплат и реализации социальной (распределительной) функции налогов. В работе показано, что на первом этапе реформирование налогообложения оплаты труда в 2001-2002г. привело к некоторому снижению доли теневой зарплаты в общей сумме оплаты труда с 32% в 2000г. до 27% в 2002г. Снижение ставок в этот период послужило определенным стимулом для ускорения темпов роста легальной зарплаты и снижению темпов роста теневых выплат. В последующие годы первый стимулирующий эффект от снижения уменьшился, в то время как общие побудительные мотивы уклонения от уплаты налога (такие как коррупция, криминализация экономики, общая несправедливость налоговой системы) только усилилась. Как следствие, темпы роста теневой зарплаты превысили темпы роста легальной зарплаты и в 2005г. уровень теневых выплат вернулся к уровню 2000г. По оценки автора он составил около 32%. При этом на рост теневой зарплаты практически не повлияло резкое снижение ЕСН в 2005г. Необходимо отметить, что несмотря на некоторое снижение теневых выплат в 2001-2002г., за годы реформ 2001-2005гг. абсолютные значения теневых выплат постоянно росли, что свидетельствует о неизменности поведения работодателей в отношении теневых выплат. При этом доля доходов, приходящихся на наиболее богатые слои населения, возросла с 45,8% в 2000г. до 46,7% в 2005г., а с учетом скрытых доходов до 54%. Коэффициент фондов составил в РФ по официальным данным 15,1 в 2005г., а с учетом скрытых доходов почти 40, и увеличился в сравнении с 1989г. даже по официальным данным более чем в 4,5 раза.

Таким образом, в диссертации показано, что в результате реформы налогообложения оплаты труда в 2001-2006гг. за счет уменьшения ставок НДФЛ и ЕСН не удалось добиться уменьшения уклонения от уплаты налогов, легализации теневых выплат зарплаты и иных доходов населения. В то же время реформа привела к увеличению уровня налогообложения основной массы населения с малыми и средними доходами и существенному уменьшению налогообложения населения с высоким уровнем дохода. При этом реформа способствовала дальнейшему росту и без того высокой дифференциации доходов населения, снижению уровня справедливости в налогообложении, усилению социальной напряженности в обществе, снижению уровня законопослушания налогоплательщиков, относящихся к беднейшим и средним слоям населения. В работе показано, что отказ государства от принципа справедливости в налогообложении в пользу принципа эффективности не дал желаемого результата, не привел к легализации теневых доходов, а только усилил и без того чрезмерное социальное расслоение.

В работе проанализирована роль и место механизма налоговых льгот по НДФЛ в реализации принципа справедливости и социальной функции налогов. В диссертации рассмотрена практика применения налоговых льгот в развитых странах мира и проведено сравнение механизмом и возможностями системы налоговых льгот по подоходному налогу в период 1991-2006гг. Как показывает анализ практики применения налоговых льгот в РФ, проведенный на основании статистических данных УФНС по г.Москве и ФНС РФ за 2001-2004гг., существующая система налоговых льгот по НДФЛ и механизм их предоставления в целом учитывает опыт развитых стран с рыночной экономикой и дает возможности для реализации фискальной, регулирующей и социальной функции налогов. Вместе с тем при практическом применении законодательства в его сегодняшнем виде возникает много проблем, противоречий и отклонений от общепризнанных принципов налогообложения.

Величины и механизм предоставления стандартных налоговых вычетов не в полной мере реализуют социальную направленность налоговой льготы. Величины стандартных вычетов на каждого налогоплательщика и несовершеннолетних детей значительно ниже даже официального прожиточного минимума и никак не защищены от инфляции. С момента их установления в 2001г. реальная величина всех стандартных налоговых вычетов уменьшилась более чем в 2 раза. С введением главы 23 НК РФ, изменением механизма и уменьшением числа стандартных налоговых льгот ухудшилось положение иждивенцев, инвалидов, ветеранов войны, ряда категорий низкооплачиваемых слоев населения. Стандартный вычет на несовершеннолетних детей вследствие своей малости не оказывает практически никакого влияния на материальное положение низкооплачиваемых семей с детьми, не решает задачи их социальной защиты. В действующий механизм налоговой льготы на детей даже не заложена цель стимулирования рождаемости и развития семьи.

Наиболее востребованными из нестандартных налоговых вычетов в целом по РФ являются социальный вычет на образование (около 40% от числа поданных заявлений), имущественный вычет при покупке имущества (около 35%), имущественный вычет при продаже имущества (около 10%), профессиональные вычеты (около 6%). Вместе с тем социальные вычеты на благотворительные цели составляют менее 0,02% от общего числа заявлений.

За социальными вычетами на обучение и лечение обращаются, главным образом, лица с низкими и средними доходами, о чем свидетельствует использование суммы вычета в среднем на 60-65% по г.Москве, и на 40-43% по России в целом (по данным за 2004г.). В целом наблюдается общая тенденция к увеличению общего процента использования этих вычетов, однако даже для г.Москвы величина вычетов не превысила в 2006г. величины 70-75% от максимально возможного значения.

За имущественными вычетами на приобретение жилья обращается в основном достаточно состоятельная категория граждан. Вместе с тем средний размер заявленного вычета на покупку жилья хоть и имеет общую тенденцию к увеличению, но все равно составлял в 2004г. в г.Москве только около 21% от максимально возможного, а в среднем по РФ – около 17%. В 2005-2006гг. и при общей тенденции к его увеличению, величина вычета в 2006г. даже в г.Москве не превысила 31% от максимально возможного. При этом средняя величина задекларированного дохода заявителей вычета составила в г.Москве в 2004г. 1031,5 тыс.руб., а в РФ – около 700 тыс.руб. Сравнение реальной стоимости квартир, продекларированных доходов и сумм заявленных вычетов, вызывает сомнения в достоверности сведений деклараций о доходах.

Доходы от продажи личного имущества, в первую очередь жилья, стали важнейшим источником доходов граждан. Общая сумма имущественного вычета за период 2002-2004гг. увеличилась в г.Москве почти в 2 раза, в целом по РФ – в 2,2 раза. Средний размер имущественного вычета при продаже в 2004г. составил в г.Москве около 7 млн.руб., что почти в 35 раз превышает средний размер имущественного вычета при покупке жилья. В среднем по России он составлял около 700 тыс.руб. и превышал сумму вычета при покупке жилья всего в четыре раза.

Изменение перечня льготируемых объектов и механизма предоставления вычета при приобретении жилья, внесенные главой 23 НК РФ, привели к серьезному ухудшению социальной направленности данного вида льгот, т.к. от нее были отсечены лица низкого и среднего достатка, которые ранее могли воспользоваться подобной льготой при строительстве садового домика, дачи, загородного дома.

Проведенный анализ свидетельствует, что система налоговых льгот в целом в результате реформирования сдвинулась в пользу богатых слоев населения. Она не в полной мере реализует возможности социального регулирования и поддержки низко и среднеобеспеченных слоев населения.

На основании проведенного анализа был сделан вывод о том, что в результате введения главы 23 НК РФ, использования пропорциональной шкалы обложения, реформирования налоговых льгот система подоходного налогообложения физических лиц стала менее справедливой, перераспределительный механизм фактически не работает. Все это в конечном итоге привело к усилению и без того высокого уровня социальной дифференциации населения и несет угрозу социальной стабильности общества.

Проблема реализации социальной функции налогов через систему социальных платежей и их места в системе мер по обеспечению социальной политики государства являются одной из важнейших. В ходе экономической и социальной реформы в РФ в 1992г. в соответствии с выбранной либеральной моделью рыночной экономики в РФ в качестве цели государственной социальной политики был избран курс на обеспечение государственных гарантий минимальной социальной защиты, что нашло в дальнейшем свое отражение и закрепление в Бюджетном кодексе РФ в виде понятия минимальных государственных стандартов на оказание социальных услуг. Все это потребовало коренного пересмотра всей системы социального обеспечения и перевода её на страховые принципы, когда необходимые финансовые средства формируются за счет соответствующих страховых взносов, уплачиваемых страхователями.

Проведенный анализ функционирования системы социальной защиты в РФ и системы социальных платежей на первом этапе реформы в 1992-2000гг. наглядно свидетельствует о неэффективности всего механизма.

Введение единого социального налога (взноса) в 2001г., а затем единого социального налога и страховых взносов в пенсионных фонд, переход к солидарно-накопительной системе пенсионного обеспечения должен был решить назревшие социальные и финансовые проблемы. Кроме чисто налоговых целей при реформировании системы социальных платежей государство хотело стимулировать легализацию выплат физических лиц за счет снижения ставок ЕСН, введения регрессивной шкалы налогообложения в совокупности с отказом от прогрессивного налогообложения по подоходному налогу с физических лиц.

На первом этапе реформирования социальных платежей в 2001-2002гг. несмотря на снижение ставок ЕСН доходы бюджета и внебюджетных фондов возросли в 2001г. в среднем на 24,3%, а в 2002г. на 35,8%. На долю легализации теневых выплат в 2001-2002гг. приходилось не более 20% роста реальной заработной платы. При этом снижение теневых выплат с 32% в 2000г. до 27% в 2002г. объясняется главным образом более высокими темпами роста легальной зарплаты, а не изменением поведения налогоплательщиков-работодателей.

В 2003-2004гг. темпы роста поступлений в социальные фонды существенным образом снизились (с 135,8% в 2002г. до 117,3% в 2003г., и 112,6% в 2004г.), что связано в том числе с ростом теневых выплат. При этом разрыв в темпах роста номинальной заработной платы и поступлений в социальные фонды начал увеличиваться и в 2003г. составил около 10%, а в 2004г. – около 14%. Кроме того в 2003-2004гг. темпы роста поступлений от социальных платежей оказались меньше общих темпов роста всех налоговых поступлений (в 2003г. на 2%, а в 2004г. – почти на 35%). Все это свидетельствует о неэффективности принятых ранее решений. Однако Правительство, полагая что такие результаты вызваны недостаточным снижением налоговых ставок, принимает решение о дальнейшем резком снижении ставок ЕСН до 26% и других изменениях механизма исчисления ЕСН и страховых взносов на обязательное пенсионное страхование. Целью этих изменений как и ранее при введении ЕСН, было снижение налоговой нагрузки на фонд оплаты труда, стимулирование легализации выплачиваемой заработной и увеличение за счет этого поступлений в социальные фонды платы.

Проведенный в работе анализ последствий такого реформирования системы социальных платежей показывает, что результатом этой реформы стало резкое сокращение поступлений социальных платежей. При этом, как показывают расчеты, уровень теневых выплат в 2005г. даже увеличился по сравнению с 2004г. и достиг значения 2000г. (около 32%).

Таким образом, автор утверждает, что проведенные в 20005г. изменения механизма исчисления и уплаты ЕСН и взносов в ПФ не достигли поставленных целей. Потери доходов бюджета и внебюджетных фондов оцениваются в 2005г. в 220-230 млн.руб., что уже привело к дефициту бюджета ПФ в 2006г. в 100 млрд.руб.

В работе Ю.Д. Шмелева показано, что при действующих в настоящее время ставках НДФЛ, ЕСН, НДС, налога на прибыль для создания экономического стимула легализовать зарплату необходимо снизить ставку ЕСН от 2 до 5 раз в зависимости от уровня предполагаемых расходов на выплату теневой зарплаты. Понятно, что такое снижение ставки может привести к полному финансовому краху всей социальной политики государства. В работе доказано, что с учетом состояния налогового законодательства и уровня налогового контроля за счет простого снижения ставки ЕСН решить проблему легализации теневых выплат принципиально невозможно.

В диссертационном исследовании проведен анализ возможности и целесообразности переноса обязанностей (полностью или частично) по уплате социальных платежей на работников с целью снижения налоговой нагрузки на фонд оплаты труда и обеспечения необходимых финансовых ресурсов для функционирования системы социальной защиты. Перенос обязанностей по уплате социальных платежей (полностью или частично) на работников уменьшает, а при определенных условиях и исключает экономическую заинтересованность работодателя в выплате теневых зарплат. Экономические стимулы к легализации выплат определяются качеством налогового контроля, оцениваемого вероятностью выявления теневых выплат.

При переносе обязанностей по уплате ЕСН на работника интересы работодателя и работника в отношении выплат не совпадают (при выполнении определенных требований к качеству налогового контроля). В этих условиях работнику более выгодна теневая выплата, тогда как при одном и том же качестве налогового контроля работодателю выгоднее выплачивать зарплату легально. Это дает предпосылки для устранения гласного и негласного сговора работников и работодателей о применении нелегальной формы оплаты труда.

Перенос (полный или частичный) обязанностей по уплате социальных платежей на работников позволяет снизить общую налоговую нагрузку на работодателя при неизменности уровня поступлений в социальные фонды и постоянстве доходов физических лиц-работников после взыскания с них НДФЛ и ЕСН.

Так в случае равного распределения обязанностей по уплате ЕСН на работника и работодателя суммарная ставка налогов на фонд оплаты труда снижается с 39% до 34,5%. При этом налог на прибыль организации уменьшиться примерно на 7% фонда оплаты труда.

В диссертации показано, что для того, чтобы доходы работника после обложения НДФЛ и ЕСН в новых условиях не уменьшились, необходимо разработать механизм принуждения и контроля, который бы заставил работодателя направить высвободившиеся в результате переноса ЕСН на работника денежные средства на увеличение заработной платы работника, а не на какие-либо иные цели.

Итак, подоходный налог с физических лиц возможно рассматривать в качестве инструмента практической реализации принципа справедливости в налогообложении. В целях совершенствования данного инструмента предлагается постепенный переход на паритетную систему финансирования пенсионного, социального, медицинского страхования работодателями и работниками. Работники должны на первом этапе по договоренности с работодателями (при условии соответствующего увеличения оплаты труда) уплачивать страховые взносы добровольно, а затем по мере создания определенных условий - в виде обязательных платежей. Введение обязательных страховых взносов с работников возможно только после существенного повышения заработной платы и усиления контроля за выплатой «чистой» заработной платы работодателями.

Справедлива ли система налогов в сегодняшней России? Отвечая на этот вопрос, А.В. Игнатов[20]

попробовал выяснить, как влияют на экономическое положение налогоплательщика четыре основных налога при общеустановленном порядке налогообложения. Речь идет о налоге на добавленную стоимость (НДС); налоге на доходы физических лиц (НДФЛ); едином социальном налоге, включающем также взносы по обязательному пенсионному страхованию (ЕСН); налоге на прибыль (НП).

Функционал суммарной налоговой нагрузки при НДС = 18%; ЕСН = 26%; НДФЛ = 13%; НП = 20%) составляет:

, ,

Где l – включаемый в расходы фонд оплаты труда как доля нетто-выручки. Последняя принимается равной 100% или, что то же самое, 1;

m – доля материальных затрат, амортизации, услуг и прочих аналогичных расходов в нетто-выручке. В разрабатываемой модели предполагается, что всем этим затратам, которые далее для краткости объединяются в группу «материальные затраты (или расходы)», сопутствует входной НДС. (Несмотря на то, что Налоговый кодекс пунктом 5 статьи 172 установил особое правило для получения вычета НДС по амортизируемому имуществу, однако данный порядок касается лишь времени получения вычета, а не его суммы. Разработанная в статье модель является статичной, в связи с чем с точки зрения получения вычета НДС есть резон приравнять амортизацию основных средств и нематериальных активов к обычным материальным затратам.)

Налогоплательщики различаются по двум введенным параметрам весьма существенно. На одном полюсе представлены ТЭК и отрасли первичной переработки сырья: в их нетто-выручке сравнительно низка доля фонда оплаты труда (l) и, наоборот, высока доля материальных затрат (m). На противоположном полюсе окажутся ЖКХ, высокотехнологичные отрасли, обслуживающий сектор, у которых значительна доля заработной платы (l) и соответственно существенно ниже доля материальных затрат (m). «Экваториальное» положение займут машиностроение, легкая и пищевая промышленность, строительство, транспорт.

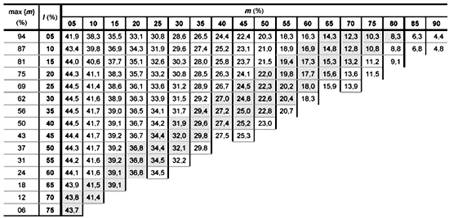

Результаты выражения представлены в виде матрицы (табл. 1).

Картина следующая: даже при снижении ставки НДС до 15% и при ставке ЕСН в 26% налицо громадный дисбаланс налоговой нагрузки. Соотношение суммарной налоговой нагрузки в реалистичном интервале долей фонда оплаты труда (l) и материальных затрат (m), показанном на сером фоне, между фондоемкими (верхние строчки матрицы) и трудоемкими (средние и нижние строчки матрицы) отраслями составляет 10 и 44 коп. на 1,18 руб. брутто-выручки. Иначе говоря, «созданы» условия для манипулирования налогами.

Таблица 1. Налоговая нетто-нагрузка в копейках от 1 руб.15 коп. брутто-выручки.

Каждый из четырех основных налогов – НДС, НДФЛ, ЕСН и НП, – в отдельности справедлив и экономически обоснован, однако создаваемый ими кумулятивный эффект не оставляет от этой справедливости и экономической обоснованности камня на камне. Возникает задача сделать налогообложение (в части «четверки») справедливым и экономически обоснованным не только с точки зрения каждого отдельного налога, но и с точки зрения их совокупной нагрузки. А это, очевидно, нужно понимать в том смысле, что суммарная налоговая нагрузка на каждого налогоплательщика, исчисленная по отношению к нетто-выручке, должна быть величиной совершенно одинаковой – независимо от того, какую отраслевую нишу занимает предприятие и какова доля фонда оплаты труда в ее расходах и нетто-выручке.

Теоретически, конечно, можно представить такой алгоритм: каждое предприятие платит каждый из этих четырех налогов – НДС, НДФЛ, ЕСН и НП, – в полном согласии с положениями Налогового Кодекса РФ. А затем (допустим, по окончании налогового периода), государство регулирует взаимоотношения с каждым налогоплательщиком, исходя из того, что от него должно быть получено всех налогов в сумме ровно столько, чтобы составлять строго определенную величину в процентном выражении к нетто-выручке.

Для того чтобы не вводить лишних показателей, примем, что суммарная справедливая налоговая нагрузка на каждого налогоплательщика должна составлять 15% к нетто-выручке.

При нынешней системе налогообложения реальная суммарная налоговая нагрузка у одних налогоплательщиков больше 15 коп. в 1,15 руб. брутто-выручки, а у других, наоборот, меньше. А это значит, что если первым государство должно будет вернуть уплаченные ими налоги в той их части, которая превышает 15 коп. в 1,15 руб. брутто-выручки, то вторым, наоборот, придется доплатить недостающие до этих самых 15 коп. суммы. Очевидно, что предприятия в нижней части матриц (табл.1) будут обратно получать от государства часть налогов (как уплаченные сверх справедливой нормы 15% к нетто-выручке), а предприятия в верхней части матриц должны будут доплатить до этой планки. Если перейти от матриц к отраслям, то добывающие отрасли, ТЭК, черная и цветная металлургия, химическая промышленность будут доплачивать до справедливого уровня, а ЖКХ, машиностроение, легкая и пищевая промышленность, строительство, транспорт и высокие технологии, наоборот, будут получать обратно из бюджета часть налогов, уплаченных свыше справедливого уровня.

Формализуем суммы налогов, которые должны будут или возвращаться государством налогоплательщику, или, наоборот, доплачиваться последним в пользу казны.

Для сегодняшнего дня переход к справедливому уровню налоговой нагрузки «15% от нетто-выручки каждого» предполагает корректировку суммарной налоговой нагрузки «четверки» на следующую величину:

Одного взгляда на выражения (3-4) достаточно, чтобы понять абсурдность изложенного теоретического варианта – сделать налогообложение справедливым после того, как суммарная налоговая нагрузка будет изначально сформирована несправедливо. Ясно, что подобная теория на практике нереализуема.

А.В. Игнатов альтернативой данному теоретическому механизму рассматривает единый оборотный налог по вышеозначенной ставке 15% к нетто-выручке, в результате чего величина брутто-выручки налогоплательщика будет составлять 1,15 руб.

Данный налог смог бы заменить все четыре налога - налог на добавленную стоимость (НДС), налог на доходы физических лиц (НДФЛ), единый социальный налог (ЕСН) и налог на прибыль (НП). Установление его точной ставки - технический вопрос, решаемый в рабочем порядке. Автор идеи признает, что речь идет об оборотном налоге.

В науке принято считать, что оборотные налоги имеют в качестве побочного эффекта такое нежелательное свойство, как способность провоцировать так называемую ценовую спираль. Считается, что оборотный налог, начисленный и уплаченный в бюджет одним товаропроизводителем, увеличивает цену его товаров и приводит к росту затрат у другого товаропроизводителя, являющегося покупателем или заказчиком первого. Говорится также, что в вертикально-интегрированных технологических цепочках товаропроизводителей, которые могут насчитывать до двух-трех, а иногда и до четырех связанных между собой звеньев, в рамках которых сырье и материалы превращаются в конечный потребительский продукт для населения, ценовая спираль вследствие применения невозмещаемых оборотных налогов может стать особенно крутой. И как следствие – к настоящему времени уже изобретен ряд способов нейтрализации нежелательных побочных эффектов, якобы присущих оборотным налогам.

Способ первый, или первая категория оборотных налогов. Сколь ни длинны вертикально-интегрированные технологические цепочки в современной развитой рыночной экономике, они тем не менее имеют свойство заканчиваться на конечном потребителе (рынке потребительских товаров для населения). И соответственно оборотный налог, включаемый в цену товара только лишь на последней стадии его движения к конечному потребителю в лице населения, вроде бы уже не способен напрямую спровоцировать рост затрат. Некоторые страны поступают именно так, включая оборотный налог, который называется в этом случае налогом с продаж, в цены товаров, продаваемых населению. К примеру, в Соединенных Штатах нет НДС (это сугубо европейский налог), но зато до 40% доходов бюджетов различных уровней формируется за счет налога с продаж.

Способ второй, или вторая категория оборотных налогов. Вертикально-интегрированные технологические цепи современной экономики, помимо концевых звеньев, еще и имеют промежуточные. Если следовать логике противников оборотных налогов, то невозмещаемый оборотный налог (вроде налога с продаж) в этих звеньях может действительно оказать медвежью услугу. НДС, возникший в середине 50-х годов и к концу 60-х годов использовавшийся уже практически всеми европейскими странами, поначалу не имел того механизма, который сейчас называется возмещением (вычетом) входного НДС. И вот, почему-то вдруг спохватившись, западноевропейские страны в конце 60-х годов модернизировали механизм исчисления и уплаты НДС: был введено так называемое возмещение входного НДС (в Германии, к примеру, это случилось в 1968 г.). Данный способ используется теперь также по отношению к акцизам. Видимо, считается, что он тоже эффективно нейтрализует нежелательный побочный эффект оборотных налогов, связанный с их способностью генерировать рост цен через затраты.

Второй способ чаще применяют в тех случаях, когда ставка оборотного налога достаточно высока (выше рентабельности продаж) и соответственно суммы налога к уплате и к возмещению начинают сильно сказываться на ценах. Но если же налог имеет небольшую ставку, заметно уступающую рентабельности продаж, или же налог имеет высокую ставку, но вводится только в некоторых отраслях, в силу их специфики имеющих высокий рентный доход, то в этих случаях применяют оборотный налог не в виде надбавки к цене (как НДС, акцизы или налог с продаж), а как часть затрат товаропроизводителя, включаемая в себестоимость.

Считается, что в данном случае оборотный налог, как и, допустим, ЕСН, безболезненно поглощается нормой прибыли и не ведет к росту затрат в последующих звеньях вертикально-интегрированных технологических цепочек. Таким образом, возникает третий способ нейтрализации нежелательного побочного эффекта оборотных налогов, или, иными словам, третья категория оборотных налогов.

Как уже говорилось выше, Соединенные Штаты используют из оборотных налогов главным образом налог с продаж, а также в меньшей мере акцизы. Европейские страны отдали предпочтение НДС и акцизам (последние у них особенно высоки). Российская налоговая система одно время практиковала все три способа одновременно:

- налог с продаж как первый способ. Правда, полностью свободным от вредных «эманаций», исходящих от оборотных налогов, когда они являются надбавкой к цене и не возмещаются, российский вариант освободился только с 1 января 2002 г., когда круг его применения был ограничен исключительно продажами физическим лицам за наличный расчет, то есть стал налогом на американский манер;

- НДС и акцизы как второй способ;

- в качестве третьего способа выступали налог на пользователей автодорог и налог на содержание жилого фонда (по невысокой ставке для всех товаропроизводителей), а также налог на добычу полезных ископаемых.

Несмотря на все перечисленные выше механизмы нейтрализации побочных эффектов, к настоящему времени наша налоговая система, в немалой степени под предлогом вредоносности оборотных налогов, практически освободилась от большинства из них. Прежде всего от тех, которые входят в первую и третью группы: налог с продаж, налог на пользователей автодорог и налог на содержание жилфонда. Кроме того, на два процентных пункта была снижена ставка НДС, входящего во вторую группу. Предполагалось, что сияющий от счастья отечественный налогоплательщик в знак благодарности ответит не только громадным ростом производства и продажи товаров, но и снижением цен. В реальной действительности почто все эти ожидания не оправдались.

Особенности предлагаемой схемы сбора единого оборотного налога, предлагаемая А.В. Игнатовым, заключается в удержании налога и перечислении на счет казначейства при любом безналичном перечислении средств покупателем продавцу; при инкассации выручки первых; при передаче векселя покупателем продавцу. Баланс налоговых обязательств налогоплательщика и удержанных сумм единого оборотного налога обеспечивается возвратом казначейством налогоплательщику сумм единого оборотного налога в величине, равной величине налога, удержанного при перечислении денежных средств на счет налогоплательщика его покупателями.

Иначе говоря, сбор единого оборотного налога будет осуществляться в безакцептном порядке, то есть суммы этого налога, поступающие в бюджет, не будут зависеть от того, что укажет (или, наоборот, что не укажет) в декларациях налогоплательщик.

Налоговые преимущества подобного метода сбора единого оборотного налога очевидны даже при беглом обзоре:

- прежде всего, и с точки зрения налогов это самое главное, при таком порядке уплаты единого оборотного налога, встроенном в банковские расчеты, махинации с ним будут принципиально невозможны. В результате исчезнут препятствия между налогоплательщиком и бюджетом, благодаря которым, к примеру, третья часть НДС в настоящее время попросту не доходит до бюджета;

- предлагаемое решение, являясь с технической точки зрения сравнительно простой задачей (технология «безакцептных» банковских процедур отработана уже давно);

- при «безакцептном» удержании единого оборотного налога, как и в случае сегодняшнего НДС, тоже будут иметь место налоговые вычеты. Но, в отличие от последних, когда их величину определяет непосредственно налогоплательщик и ставит себе в актив как уменьшение обязательств перед бюджетом, при «безакцептном» удержании единого оборотного налога эти вычеты будут выступать в форме возврата организациям соответствующих сумм из казначейства (в какой-то мере аналогично нынешнему возврату экспортного НДС). Иначе говоря, порядок формирования вычетов меняется принципиально: в их основе лежит не самостоятельный расчет налогоплательщика, а самостоятельный, без напоминания со стороны налогоплательщика, возврат бюджетом этого вычета налогоплательщику. А потому та оперативность, с которой бюджет будет возвращать организациям полагающиеся им вычеты единого оборотного налога, будет служить мерилом фискальной сознательности государства, что, для развития его конструктивных взаимоотношений с налогоплательщиками отнюдь не лишне.

Итак, четверка основных налогов – НДС, НДФЛ, ЕСН и НП – имеет негативным следствием тот факт, что ряд отраслей (ТЭК, отрасли первичной переработки минерального и органического сырья) получают одностороннее налоговое преимущество за счет других отраслей народного хозяйства (машиностроение, строительство, транспорт, ЖКХ, сфера услуг, легкая и пищевая промышленность, отрасли высоких технологий).

Причиной такого положения является то факт, что суммарная налоговая нагрузка на налогоплательщика по этим четырем налогам зависит от отраслевой структуры нетто-выручки (в первую очередь от доли фонда оплаты труда и материальных затрат). В результате дискриминационного налогового пресса отраслевая структура экономики деформировалась: нормой стало засилье сырьевых отраслей в ущерб всем остальным отраслям; массовым явлением, стало сокрытие истинного размера фонда оплаты труда в экономике. Для оптимизации взаимоотношений государства, налогоплательщиков и банковской системы удержание оборотного налога должно иметь безакцептный характер на базе современных банковских компьютерных технологий.

Заключение

Налоги должны быть справедливы. Это положение, высказанное еще Адамом Смитом в виде своего рода экономической аксиомы, в современной экономической истории России нашло отражение в Налоговом Кодексе РФ.

Справедливое налогообложение должно строиться на основе гармоничного сочетания финансовых интересов государства, общества и налогоплательщиков. Необходимым условием этого является последовательная реализация принципов всеобщности равенства и соразмерности налогообложения.

В качестве инструмента практической реализации принципа справедливости в налогообложении в данной работе рассмотрены подоходный налог с физических лиц, а также оборотный налог, земеняющий совокупность НДС, НДФЛ, ЕСН и НП.

В целях совершенствования данного инструмента предлагается постепенный переход на паритетную систему финансирования пенсионного, социального, медицинского страхования работодателями и работниками при условии существенного повышения заработной платы и усиления контроля государственных органов за выплатой «чистой» заработной платы работодателями.

В качестве второго инструмента повышения справедливости налообложения предлагается введение оборотного налога взамен НДС, НДФЛ, ЕСН и НП. Четверка основных налогов – НДС, НДФЛ, ЕСН и НП – имеет негативным следствием тот факт, что ряд отраслей (ТЭК, отрасли первичной переработки минерального и органического сырья) получают одностороннее налоговое преимущество за счет других отраслей народного хозяйства (машиностроение, строительство, транспорт, ЖКХ, сфера услуг, легкая и пищевая промышленность, отрасли высоких технологий).

Причиной такого положения является то факт, что суммарная налоговая нагрузка на налогоплательщика по этим четырем налогам зависит от отраслевой структуры нетто-выручки (в первую очередь от доли фонда оплаты труда и материальных затрат). В результате дискриминационного налогового пресса отраслевая структура экономики деформировалась: нормой стало засилье сырьевых отраслей в ущерб всем остальным отраслям; массовым явлением, стало сокрытие истинного размера фонда оплаты труда в экономике.

Введение оборотного налога с целью оптимизации взаимоотношений государства, налогоплательщиков и банковской системы предлагается удержание оборотного налога в безакцептном виде на базе современных банковских компьютерных технологий.

Список использованной литературы

1. Налоговый кодекс Российской Федерации. - М.: Вершина, 2005. - 527 с.

2. Алексеенко М. Взгляд на развитие учения о налоге / М. Алексеенко. - Харьков, 1870.– 234 с.

3. Боброва А.В. Организация и планирование налогового процесса / А.В. Боброва, Н.Я. Головецкий; Моск. акад. экономики и права. - М.: Экзамен, 2005. - 318 с.

4. Богославец Т.Н. Налог на доходы физических лиц: учеб. пособие / Т.Н. Богославец. – Омск: Ом. гос. ун-т, 2005. - 190 с.

5. Брызгалин А.В. Справедливость как основной принцип налогообложения / А.В. Брызгалин // Финансы. 1997. - N 8. - С. 29.

6. Верещагин С.Г. Принципы налогообложения и политические подходы к идее справедливости в налогообложении / С.Г. Верещагин // Гражданин и право, 2007. - N 9. – С. 12-24.

7. Вилесова О.П. Основные начала законодательства о налогах и сборах как нормы прямого действия в судебной практике / О.П. Вилесова, А.В. Казакова // Законодательство, 2001. - N 11. – С. 22-28.

8. Владимирова М.П. Налоги и налогообложение: учеб. пособие для студентов вузов / М.П. Владимирова. - М.: КНОРУС, 2005. - 225 с.

9. Газимагомедов Г.Г. Рынок и государство: контуры социальной ориентированности / Г.Г. Газимагомедов. - СПб.: С.-Петерб. гос. ун-т, 2005. - 160 с.

10. Гжескевич В. Налоговая справедливость на фоне классических налоговых принципов / В. Гжескевич // Современные проблемы теории налогового права (the modern problems of tax law theory): Материалы международной научной конференции. Воронеж, 4 - 6 сентября 2007 г. / Под ред. М.В. Карасевой. - Воронеж: ВГУ, 2007. - С. 35.

11. Гольбах П.А. Избранные произведения. Т. 2. / П.А. Гольбах. -М.: Прогресс, 1963.- 434 с.

12. Джаарбеков С.М. Методы и схемы оптимизации налогообложения / С.М. Джаарбеков. - М.: МЦФЭР, 2005. - 815 с.

13. Игнатов А.В. Справедливость налогообложения как экономический фактор / А.В. Игнатов // Финансы. - 2005. - № 5. - С. 50-56.

14. Коровкин В.В. Основы теории налогообложения: Учебное пособие / В.В. Коровкин. - М.: НОРМА, 2006. -567с.

15. Минакир П.А. Рыночные трансформации: идеи и реальности / П.А. Минакир // Экон. возрождение России. - 2004. - № 2. - С. 14-19.

16. Налоги и налоговое право: Учебное пособие / Под ред. А.В. Брызгалина. М.: Финансы, 2006. – 683с.

17. Никитин С. Налоги в странах рыночной экономики и в России / C. Никитин, E. Глазова, М. Степанова // Мировая экономика и международные отношения. - 1996. - N 4. - С. 10 - 11.

18. Нитти Ф. Основные начала финансовой науки. / Ф. Нитти. - М., 1904.- 365с.

19. Парыгина В.А. Налоги и налогообложение в схемах и таблицах с комментариями: учеб. пособие / В.А. Парыгина, А.А. Тедеев. - М.: Эксмо, 2005. - 285 с.

20. Перов А.В. Налоги и налогообложение: учеб. пособие / А.В. Перов, А.В. Толкушкин. - М.: Юрайт-издат, 2005. - 717 с.

21. Сирож Е.А. Принципы и механизмы налогообложения предпринимательской деятельности в странах Запада / Е.А. Сирож // Финансовое право. -2007. - N 8. – С.12-18.

22. Соболев М.Н. Очерки финансовой науки / М.Н. Соболев. -Харьков, 1926.- 345с.

23. Тургенев Н. Опыт теории налогов / Н. Тургенев. -М., 1937. – 345с.

24. Франк Ф.К. Влияние конституционных принципов налогового права на развитие законодательства о налогах и сборах / Ф.К. Франк // Законодательство и экономика, 2003. - N 7. – С.22-29.

25. Шмелев Ю. Д. Концепция реформирования налоговой системы Российской Федерации, основанная на реализации принципа справедливости и социальной функции налогов. Автореф. док. дис. – М.: Государственный университет управления, 2008. - 46с.

[1]

Брызгалин А.В. Справедливость как основной принцип налогообложения // Финансы. 1997. N 8. С. 29.

[2]

Гжескевич В. Налоговая справедливость на фоне классических налоговых принципов // Современные проблемы теории налогового права (the modern problems of tax law theory): Материалы международной научной конференции. Воронеж, 4 - 6 сентября 2007 г. / Под ред. М.В. Карасевой. Воронеж: ВГУ, 2007. С. 35.

[3]

Налоги и налоговое право: Учебное пособие / Под ред. А.В. Брызгалина. М., 2006. С. 79.

[4]

Сирож Е.А. Принципы и механизмы налогообложения предпринимательской деятельности в странах Запада // Финансовое право. 2007. N 8.

[5]

Алексеенко М. Взгляд на развитие учения о налоге. Харьков, 1870. С. 25.

[6]

Верещагин С.Г. Принципы налогообложения и политические подходы к идее справедливости в налогообложении // Гражданин и право. 2007. N 9. С.12.

[7]

Соколов А.А. Теория налогов. М., 2003. С. 159.

[8]

Франк Ф.К. Влияние конституционных принципов налогового права на развитие законодательства о налогах и сборах // Законодательство и экономика. 2003. N 7. С.22.

[9]

Нитти Ф. Основные начала финансовой науки. М., 1904. С. 300.

[10]

Гольбах П.А. Избранные произведения. Т. 2. М., 1963. С. 411.

[11]

Никитин С., Глазова Е., Степанова М. Налоги в странах рыночной экономики и в России // Мировая экономика и международные отношения. 1996. N 4. С. 10 - 11.

[12]

Коровкин В.В. Основы теории налогообложения: Учебное пособие. М., 2006. С. 76 - 77.

[13]

Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. М., 1993. С.380–381.

[14]

Тургенев Н. Опыт теории налогов. М., 1937. С.18.

[15]

Вилесова О.П., Казакова А.В. Основные начала законодательства о налогах и сборах как нормы прямого действия в судебной практике // Законодательство. 2001. N 11. С.14.

[16]

Коровкин В.В. Указ. соч. С. 233 - 243.

[17]

Соболев М.Н. Очерки финансовой науки. Харьков, 1926. С. 69.

[18]

Шмелев Ю. Д. Концепция реформирования налоговой системы Российской Федерации, основанная на реализации принципа справедливости и социальной функции налогов. Автореф. док. дис. – М., 2008. - 46с.

[19]

Налоговый кодекс Российской Федерации. М.,2005.

[20]

Игнатов А.В. Справедливость налогообложения как экономический фактор. // Финансы. 2005. №5. С. 50-54.

|