Министерство образования и науки Российской Федерации

Саратовский государственный технический университет

Балаковский институт техники, технологии и управления

Кафедра: ЭОУ

Специальность: ЭУМ

КОНТРОЛЬНАЯ РАБОТА №1

по предмету: Организация предпринимательской деятельности

на тему: «Специальные налоговые режимы для субъектов ПД»

Выполнила

ст.гр. ЭУМ-51з

Удалова К.Н.

043858

Проверила

Дорожкина Е.Г.

Балаково 2009

План

1. Единый сельскохозяйственный налог

1.1 Основные понятия ЕСХН

1.2 Порядок применения ЕСХН

1.2 Порядок исчисления и уплаты ЕСХН

2. Упрощенная система налогообложения организаций и ИП

2.1 Основные понятия УСН

2.2 Порядок применения УСН

2.3 Порядок исчисления и уплаты налога

Список используемой литературы

Схема 1: «Переход ИП на УСН»

Приложение 1: Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

Приложение 2: Налоговая декларация по ЕСХН

1. Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН)

- это система налогообложения для сельскохозяйственных производителей, заменяющая собой основную совокупность налогов и сборов[1]

.

Для индивидуальных предпринимателей ЕСХН заменяет уплату налога на доходы физических лиц, налога с продаж, налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности), транспортного налога (в отношении транспортных средств, используемых для осуществления предпринимательской деятельности) и единого социального налога.

Для юридических лиц система налогообложения в виде единого сельскохозяйственного налога заменяет уплату налога на прибыль организаций, НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ), налога на имущество организаций и единого социального налога.

Юридические и физические лица, перешедшие на уплату ЕСХН, продолжают уплачивать страховые взносы на обязательное пенсионное страхование, а также остальные налоги в соответствии с общим режимом налогообложения.

1

.

1

Основные понятия ЕСХН

Объектом

налогообложения ЕСХН признаются доходы, уменьшенные на величину расходов организации, при определении объекта налогообложения учитывают доходы от реализации товаров (работ, услуг) и индивидуальных прав, внереализационные доходы. Доходы от реализации товаров (работ, услуг) и имущественных прав определяются в соответствии со ст. 249 НК РФ. Внереализационные доходы определяются в соответствии со ст. 250 НК РФ. При определении объекта налогообложения организациями не учитываются доходы, предусмотренные ст. 251 НК РФ.

Реклама

Индивидуальные предприниматели при определении объекта налогообложения учитывают доходы, полученные от предпринимательской деятельности.

При определении объекта налогообложения налогоплательщики уменьшают полученные ими доходы на понесенные расходы в соответствии со ст. 3465 НК РФ, положениями которой организации и индивидуальные предприниматели, перешедшие на уплату ЕСХН, обязаны руководствоваться при определении объекта налогообложения. Расходами налогоплательщиков признаются затраты после их фактической оплаты.

Налоговой базой

признается денежное выражение доходов, уменьшенных на величину расходов. При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода. Доходы, полученные в натуральной форме, определяются исходя из цен, определяемых в порядке, аналогичном порядку, предусмотренному ст. 40 Н К РФ, без включения в них налога на добавленную стоимость.

Налогоплательщики обязаны вести учет показателей своей деятельности для исчисления налоговой базы и суммы ЕСХН на основании данных бухгалтерского учета с учетом положений гл. 261 НК РФ.

Налогоплательщики вправе уменьшить налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов. При этом под убытком в целях налогообложения понимается превышение расходов над доходами, определяемыми в соответствии со ст. 3465 НК РФ. Указанный выше убыток не может уменьшить налоговую базу более чем на 30%. При этом сумма убытка, превышающая указанное ограничение, может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

Убыток, полученный налогоплательщиком при применении общего режима налогообложения, не принимается при переходе на уплату ЕСХН. Убыток, полученный налогоплательщиком при уплате ЕСХН, не принимается при переходе на общий режим налогообложения.

Налогоплательщики обязаны хранить документы, подтверждающие размер полученного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Реклама

Налогоплательщики, ранее применявшие общий режим налогообложения с использованием метода начислений, при переходе на уплату ЕСХН должны выполнять следующие правила:

1) на дату перехода на уплату ЕСХН в налоговую базу включаются суммы денежных средств, полученные в период применения общего режима обложения в оплату по договорам, исполнение которых налогоплательщики осуществляют после перехода на уплату ЕСХН;

2) на дату перехода на уплату ЕСХН в учете отражается остаточная стоимость основных средств, приобретенных и уплаченных в период применения общего режима налогообложения, в виде разницы между ценой приобретения и суммой начисленной амортизации;

3) не включаются в налоговую базу денежные средства, полученные после перехода на уплату ЕСХН, по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций при применении общего режима налогообложения;

4) расходы, осуществленные налогоплательщиками после перехода на уплату ЕСХН, признаются расходами, вычитаемыми из налоговой базы на дату их осуществления, если оплата таких расходов была осуществлена в течение периода применения общего режима налогообложения, либо на дату оплаты, если оплата таких расходов была осуществлена после перехода налогоплательщиков на уплату ЕСХН;

5) не вычитаются из налоговой базы денежные средства, уплаченные после перехода на уплату ЕСХН в оплату расходов налогоплательщиков, если до перехода на уплату ЕСХН такие расходы были учтены при исчислении налоговой базы по налогу на прибыль организаций в соответствии с гл. 25 НК РФ.[2]

При переходе на общий режим налогообложения с использованием метода начислений налогоплательщики, уплачивающие ЕСХН, должны использовать правила, изложенные в п. 7 и 8 ст. 3466 НК РФ.

Налоговым периодом

признается календарный год, а отчетным периодом

— полугодие.

Налоговая ставка

устанавливается в размере 6%.

1.2 Порядок применения единого сельскохозяйственного налога.

Применять систему налогообложения в виде ЕСХН вправе фирмы и частные предприниматели, соответствующие следующим требованиям: производящие сельскохозяйственную продукцию или выращивающие рыбу, а так же осуществляющие ее первичную и промышленную переработку и реализовывающие эту продукцию или рыбу, при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций или предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, должна составлять не менее 70%.

Переход на уплату единого сельскохозяйственного налога (ЕСХН) или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном гл. 26 НК РФ.

Правила, предусмотренные НК РФ о переходе организаций и индивидуальных предпринимателей на уплату ЕСХН, распространяются на крестьянские (фермерские) хозяйства.

В соответствии со ст. 3462 НК РФ сельскохозяйственные товаропроизводители имеют право перейти на уплату ЕСХН, если по итогам девяти месяцев того года, в котором организация или индивидуальный предприниматель подают заявление о переходе на уплату ЕСХН, в общем доходе от реализации товаров (работ, услуг) таких организаций или индивидуальных предпринимателей доля дохода от реализации произведенной сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, составляет не менее 70%.

Не вправе перейти на уплату ЕСХН организации и индивидуальные предприниматели:

- занимающиеся производством подакцизных товаров;

- переведенные на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- организации, имеющие филиалы и (или) представительства.

Сельскохозяйственные товаропроизводители, изъявившие желание перейти на уплату ЕСХН, подают в период с 20 октября до 20 декабря года, предшествующего году, начиная с которого сельскохозяйственные товаропроизводители переходят на уплату ЕСХН, в налоговый орган по своему местонахождению (месту жительства) заявление. При этом организации и индивидуальные предприниматели в заявлении о переходе на уплату ЕСХН указывают данные о доле дохода от реализации произведенной сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, в общем доходе от реализации товаров (работ, услуг), полученном ими по итогам девяти месяцев того года, в котором организация или индивидуальный предприниматель подают заявление о переходе на уплату ЕСХН.

Вновь созданные организации и физические лица, зарегистрированные в качестве индивидуальных предпринимателей, изъявивших желание перейти на уплату ЕСХН, вправе подать заявление о переходе на уплату ЕСХН одновременно с подачей заявления о постановке на учет в налоговый орган. В этом случае организации или индивидуальные предприниматели вправе перейти на уплату ЕСХН в текущем календарном году с момента постановки на учет в налоговом органе.

Если по итогам налогового периода доля налогоплательщиков от реализации произведенной ими сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, в общем доходе от реализации товаров (работ, услуг) составила менее 70%, налогоплательщики обязаны произвести перерасчет налоговых обязательств исходя из общего режима налогообложения за весь указанный налоговый период. При этом налогоплательщики не уплачивают пеней и штрафов за несвоевременную уплату налогов и авансовых платежей по налогам.

Налогоплательщики, перешедшие на уплату ЕСХН, не вправе перейти на общий режим налогообложения до окончания налогового периода, которым признается календарный год, а отчетным периодом — полугодие. Налогоплательщики, уплачивающие ЕСХН, вправе перейти на общий режим налогообложения с начала календарного года, уведомив об этом налоговый орган по месту нахождения организации (месту жительства индивидуального предпринимателя) не позднее 15 января года, в котором они предполагают перейти на общий режим налогообложения. Налогоплательщики, перешедшие с уплаты ЕСХН на общий режим налогообложения, вправе вновь перейти на уплату ЕСХН не ранее чем через один год после того, как они утратили право на уплату ЕСХН.

1.3 Порядок исчисления и уплаты ЕСХН.

ЕСХН исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Налогоплательщики по итогам отчетного периода начисляют сумму авансового платежа по ЕСХН исходя из налоговой ставки и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания полугодия. Уплаченные авансовые платежи по ЕСХН засчитываются в счет уплаты ЕСХН по итогам налогового периода.

Уплата ЕСХН и авансового платежа по ЕСХН производится по месту жительства индивидуального предпринимателя.

ЕСХН, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период. Индивидуальные предприниматели по истечении налогового периода представляют налоговые декларации в налоговые органы по месту своего жительства не позднее 31 апреля года, следующего за истекшим налоговым периодом. Налоговые декларации по итогам отчетного периода представляются не позднее 25 дней со дня окончания отчетного периода.

Сумма ЕСХН зачисляется на счета органов федерального казначейства для их последующего распределения в соответствии с бюджетным законодательством РФ. Так, суммы налога, уплачиваемые налогоплательщиками ЕСХН, распределяются органами федерального казначейства по уровням бюджетной системы РФ по следующим нормативам отчислений:

• в Федеральный фонд обязательного медицинского страхования — 0,2%;

• в территориальные фонды обязательного медицинского страхования — 3,4%;

• в Фонд социального страхования РФ — 6,4%.[3]

Сбор и контроль за поступлением обязательных платежей в государственные внебюджетные фонды осуществляется тем же органом исполнительной власти, на который возложены функции сбора налогов в федеральный бюджет. ЕСХН отчисляется по установленным нормативам в федеральный бюджет, бюджеты субъектов РФ и местные бюджеты.

2. Упрощенная система налогообложения организаций и ИП

Упрощенная система налогообложения

- это специальный налоговый режим, который применяться на всей территории Российской Федерации, начиная с 1 января 2003 года, наряду с общепринятой системой налогообложения в соответствии с главой 26.2 НК РФ ч. II.[4]

Применение упрощенной системы налогообложения организаций предусматривает замену налога на прибыль организаций, налога на имущество организаций и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организации за налоговый период. Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию РФ.

Организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ. Иные налоги уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с общим режимом налогообложения.

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает замену налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), налога на добавленную стоимость, налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности) и единого социального налога с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, исчисляемых ими в пользу физических лиц, уплатой единого налога, исчисляемого по результатам деятельности за налоговый период. Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с гл. 21 НК РФ при ввозе товаров на таможенную территорию РФ.

Индивидуальные предприниматели, применяющие упрощенную систему, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ. Иные налоги уплачиваются индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, в соответствии с общим режимом налогообложения.

Всоответствии с НК РФ налогоплательщиками

признаются организации и индивидуальные предприниматели, имеющие право применять упрощенную систему налогообложения в соответствии с положениями гл. 26 НК РФ. Так, организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает заявления о переходе на упрощенную систему налогообложения, доход от реализации, определяемый в соответствии со ст. 249 НК РФ, не превысил 15 млн руб. (без учета НДС).

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. Доходы от реализации товаров (работ, услуг), имущественных прав определяются путем уменьшения объем реализации на величину произведенных расходов, определяемых в соответствии с положениями гл. 25 НК РФ.

Для индивидуальных предпринимателей это ограничение по доходам, полученным от предпринимательской деятельности, для перехода на упрощенную систему налогообложения не установлено.

При соблюдении иных условий, установленных ст. 346 и ст. 346гл. 26НК РФ, индивидуальные предприниматели вправе перейти на упрощенную систему наложения независимо от размера полученных ими доходов от предпринимательской деятельности за указанный период.

Организации и индивидуальные предприниматели, переведенные в соответствии с гл. 26 НК РФ на уплату налога на вмененный доход для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности, вправе применять упрощенную систему налогообложения в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом ограничения по размеру дохода от реализации, численности работников и стоимости основных средств и нематериальных активов, установленные настоящей главой, по отношению к таким организациям и индивидуальным предпринимателям определяются исходя из всех осуществляемых ими видов деятельности.

2.1 Основные понятия УСН

Объектом

налогообложенияпризнаются:

• доходы;

• доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком. Объект налогообложения не может меняться налогоплательщиком в течение всего срока применения упрощенной системы налогообложения.

Организации при определении объекта налогообложения учитывают следующие доходы:

• доходы о реализации товаров (работ, услуг), реализации

имущества и имущественных прав, определяемые в соответствии со ст. 249 НК РФ;

• внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

При определении объекта налогообложения организациями не учитываются доходы, предусмотренные ст. 251 НК РФ.

Индивидуальные предприниматели при определении объекта налогообложения учитывают доходы, полученные от предпринимательской деятельности. В составе доходов от предпринимательской деятельности налогоплательщики — индивидуальные предприниматели учитывают все поступления, как в денежной, так и в натуральной форме от реализации товаров (работ, услуг), реализации имущества, используемого в процессе осуществления предпринимательской деятельности, стоимость такого имущества, полученного на безвозмездной основе, а также иные доходы от предпринимательской деятельности, определяются как аналогичные доходы по установленным ст. 250 НК РФ («Внереализационные доходы») положениям.

При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы,

перечень которых установлен ст. 346 НК РФ («Порядок определения расходов»). При применении этой статьи следует иметь в виду, что расходы, связанные с приобретением и (или) реализацией товаров, определяется положениями, установленными ст. 268 НК РФ («Особенности определения расходов при реализации товаров»).

При применении упрощенной системы налогообложения датой получения доходовпризнается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод). Расходами налогоплательщиков признаются затраты после их фактической оплаты. Расходы на приобретение основных средств отражаются в последний день отчетного (налогового) года.

Налоговым периодом

признается календарный год, отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Налоговая база.

Если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой индивидуального предпринимателя признается денежное выражение доходов организации или индивидуального предпринимателя. В случае если объектом налогообложения являются доходы индивидуального предпринимателя, уменьшенные на величину расходов, налоговой базой признается денежное

выражение доходов, уменьшенных на величину расходов. Доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях по официальному курсу Банка России, установленному на дату получения доходов и (или) осуществления расходов. Доходы, полученные в натуральной форме, учитываются по рыночным ценам.

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

Налогоплательщик, применяющий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальныйналог, который уплачивается в случае, если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. Сумма минимального налога начисляется в размере 1% налоговой базы, которой являются доходы, определяемые, как изложено выше (ст. 346 НК РФ).

Налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить налоговую базу на сумму убытка,

полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Указанный убыток не может уменьшать налоговую базу более чем на 30%. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Убыток, полученный налогоплательщиком при применении общего режима налогообложения, не принимается при переходе на упрощенную систему налогообложения. Убыток, полученный налогоплательщиком при применении упрощенной системы налогообложения, не применяется при переходе на общий режим налогообложения.

Налоговые ставки

установлены следующие:

1) в случае если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6%;

2) в случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15%.

2.2 Порядок применения УСН

Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают заявление в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики проходят на упрощенную систему, в налоговый орган по месту своего нахождения (месту жительства). При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года.

Выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода, в котором впервые применена упрощенная система налогообложения. В случае изменения избранного объекта налогообложения после подачи заявления о переходе на упрощенную систему налогообложения налогоплательщик обязан уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором впервые применена упрощенная система налогообложения.

Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, вправе подать заявление о переходе на упрощенную систему налогообложения одновременно с подачей заявления о постановке на учет в налоговом органе. В этом случае организации и индивидуальные предприниматели вправе применять упрощенную систему налогообложения в текущем календарном году с момента создания организации или с момента регистрации физического лица в качестве индивидуального предпринимателя.

Налогоплательщики, применяющие упрощенную систему налогообложения, вправе перейти на общий режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором они предполагают перейти на общий режим налогообложения.

Налогоплательщик, перешедший с упрощенной системы налогообложения на общий режим налогообложения, имеет право вновь перейти на упрощенную систему налогообложения, но не ранее чем через один год после того, как он утратил право на применение упрощенной системы налогообложения.

2.3 Порядок исчисления и уплаты налога

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму квартального авансового платежа по налогу исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу.

Сумма налога (квартальных авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается указанными налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот же период времени в соответствии с законодательством РФ. При этом сумма налога (квартальных авансовых платежей по налогу) не может быть уменьшена более чем на 50%.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму квартального авансового платежа, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу.

Уплаченные авансовые платежи по налогу засчитываются в счет уплаты налога по итогам налогового периода. Квартальные авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Уплата налога и квартальных авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя).

Уплата минимального налога осуществляется в случаях, когда сумма исчисленного в установленном порядке единого налога по итогам налогового периода оказывается меньше суммы исчисленного минимального налога либо когда отсутствует налоговая база для исчисления единого налога по итогам налогового периода (налогоплательщиком получены убытки).

Доходы от уплаты налога при применении упрощенной системы налогообложения распределяются органами федерального казначейства по уровням бюджетной системы РФ по следующим нормативам отчислений:

1) в федеральный бюджет — 30%;

2) в бюджеты субъектов РФ — 15%;

3) в местные бюджеты — 45%;

4) в бюджет Федерального фонда обязательного медицинского страхования — 0,5%;

5) в бюджеты территориальных фондов обязательного медицинского страхования — 4,5%;

6) в бюджет Фонда социального страхования РФ — 5%.

Доходы от уплаты минимального налога при применении упрощенной системы налогообложения распределяются органами федерального казначейства по уровням бюджетной системы РФ по следующим нормативам отчислений:

1) в бюджет Пенсионного фонда РФ — 60%;

2) в бюджет Федерального фонда обязательного медицинского страхования — 2%;

3) в бюджеты территориальных фондов обязательного медицинского страхования — 18%;

4) в бюджет Фонда социального страхования РФ — 20%.[5]

Налогоплательщики - организации

по истечении налогового (отчетного) периода представляют налоговые декларации в налоговые органы по месту своего нахождения не позднее 31 марта года, следующего за истекшим налоговым периодом. Налоговые декларации по итогам отчетного периода должны быть представлены не позднее 25 дней со дня окончания соответствующего отчетного периода.

Налогоплательщики

— индивидуальные предприниматели

по истечении налогового периода представляют налоговые декларации в налоговые органы по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом. Налоговые декларации по итогам отчетного периода представляются не позднее 25 дней со дня окончания соответствующего отчетного периода.

Налогоплательщики обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов и порядка отражения в ней хозяйственных операций организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения.

Налогоплательщики обязаны пользоваться положениями ст. 346 НК РФ для исчисления налоговой базы при переходе с общего режима налогообложения на упрощенную систему налогообложения и с упрощенной системы налогообложения на общий режим налогообложения.

Единый налог, взимаемый в связи с применением упрощенной системы налогообложения, в соответствии с Бюджетным кодексом РФ направляется:

• в бюджет Федерального фонда обязательного медицинского страхования — по нормативу 0,5%;

• в бюджеты территориальных фондов обязательного медицинского страхования — по нормативу 4,5%;

• в бюджет Фонда социального страхования РФ — по нормативу 5%;

• в бюджеты субъектов РФ — по нормативу 90%.

Минимальный налог в связи с применением упрощенной системы налогообложения направляется:

• в бюджет Пенсионного фонда РФ — по нормативу 60%;

• в бюджет Федерального фонда обязательного медицинского страхования РФ — по нормативу 2%;

• в бюджеты территориальных фондов обязательного медицинского страхования — по нормативу 18%;

• в бюджет Фонда социального страхования РФ — по нормативу 20%.[6]

Список используемой литературы

1. Лапуста М.Г., Старостин Ю.Л. Малое предпринимательство: Учебник.-2-е изд.,перераб. И допол.-М.:ИНФРА-М,2007.-555с.

2. Лапуста М.Г. Индивидуальное придпринимательство: Учебн.пособие.-М.:ИНФА-М,2005.-476с.

3. Морозова Т.В. Малое предприятие: учет, отчетность, налоги. – М.: Главбух, 2000.-140с.

4. Основы предпринимательской деятельности: Экономическая теория: Учебное пособие /Под ред. В.М. Власовой. – М.: Финансы и статистика, 2002.-192с.

5. Предпринимательство: Учебник /Под ред. В.Я. Горфинкеля, Т.Б. Поляковой, В.А. Швандара. – М.: Банки и биржи, ЮНИТИ,1999.-475с.

6. Российское обозрение малых и средних предприятий.-М.,2002.

7. Справочник индивидуального предпринимателя/Ред. Н.Р. Усманова, С.В. Бейлина. – М.: ПРИОР, 2000.-320с.

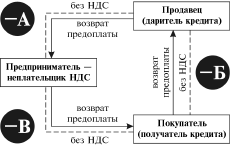

Схема 1: «Переход ИП на УСН»

1-й квартал

2-й квартал. ИП переходит на упрощенную систему налогообложения

1-й квартал.

А

— Предприниматель

осуществляет предварительную оплату

и получает налоговый кредит

.

Б

— У Продавца

возникают обязательства по НДС

. Деньги направляются в виде предварительной оплаты Покупателю

на приобретение товаров (работ, услуг), освобожденных

от налогообложения.

В

— У Покупателя

обязательства по НДС не возникают

. Деньги направляются Предпринимателю в виде предварительной оплаты

для приобретения облагаемых

налогом товаров, в результате у Покупателя

возникает налоговый кредит

(который и будет полученным подарком), а у Предпринимателя

— налоговые обязательства

, которые автоматически погашаются

налоговым кредитом, полученным на стадии А

.

2-й квартал.

–В

— Предприниматель возвращает

средства Покупателю без

корректировки прежде выданной им (Предпринимателем) налоговой накладной

, поскольку он уже не является плательщиком НДС

.

–Б

— Покупатель возвращает

деньги Продавцу

. Изменения

в обязательствах или кредите не возникают

, поскольку предварительная оплата

была получена для приобретения не облагаемых

НДС товаров.

–А

— Деньги возвращаются к Предпринимателю. Продавец корректировки не производит

, поскольку одна из сторон (Предприниматель) не является плательщиком НДС

. Налоговый кредит перешел от Продавца к Покупателю.

[1]

Предпринимательство: Учебник /Под ред. В.Я. Горфинкеля, Т.Б. Поляковой, В.А. Швандара. – М.: Банки и биржи, ЮНИТИ,1999.-248с.

[2]

Основы предпринимательской деятельности: Экономическая теория: Учебное пособие /Под ред. В.М. Власовой. – М.: Финансы и статистика, 2002.-84с.

[3]

Лапуста М.Г., Старостин Ю.Л. Малое предпринимательство: Учебник.-2-е изд.,перераб. И допол.-М.:ИНФРА-М,2007.-410с.

[4]

Предпринимательство: Учебник /Под ред. В.Я. Горфинкеля, Т.Б. Поляковой, В.А. Швандара. – М.: Банки и биржи, ЮНИТИ,1999.-203с.

[5]

Лапуста М.Г., Старостин Ю.Л. Малое предпринимательство: Учебник.-2-е изд.,перераб. И допол.-М.:ИНФРА-М,2007.-385с.

[6]

Там же 386с.

|