Оглавление

Введение 3

1.

Общая характеристика анализа хозяйственной деятельности

предприятия.

7

1.1.Понятие анализа хозяйственной деятельности 7

1.3.Виды анализа хозяйственной деятельности 9

1.4.Методика анализа хозяйственной деятельности 12

1.5. Анализ финансового состояния предприятия 19

2.Современное состояние и анализ деятельности агрофирмы

ООО «Денисовка» 43

2.1. Статистический метод 43

2.2 Метод сравнения 50

2.3 Метод элиминирования 54

3 Ретроспективный анализ хозяйственной деятельности ООО «Денисовка» за 1999-2003 гг.

59

3.1 Организационные условия производствам зерна в рыночных условиях ООО «Денисовка» 59

3.2 Экономическая эффективность производственной деятельности ООО «Денисовка» 63

4. Основные пути совершенствования анализа хозяйственной деятельности ООО «Денисовка»

69

Заключение 73

Список использованных источников 76

Введение

Анализом хозяйственной деятельности называется научно разработанная система методов и приемов, посредством которых изучается экономика предприятия, выявляются резервы производства на основе учетных и отчетных данных, разрабатываются пути их наиболее эффективного использования.

Сами предприятия анализируют свою работу для улучшения показателей своей деятельности. Планово - экономический отдел анализирует показатели статистического учета :

-

производительность труда

- численный состав работающих

- среднюю заработную плату

- использование оборудования

- текучесть рабочей силы

- подготовку кадров и пр.

Главная бухгалтерия анализирует показатели бухгалтерского учета :

- сдачу готовой продукции

- себестоимость

- фонд заработной платы

- материальное снабжение

- реализацию продукции

- рентабельность

- финансовое состояние.

Источниками анализа являются стандартные формы статистической и бухгалтерской отчетности.

Исходными материалами для анализа служат месячные и квартальные планы, суточные и сменные задания, акты ревизии .

Методы экономического анализа отличаются большим разнообразием , но для них характерны следующие общие черты : оценка деятельности предприятия с позиции роста эффективности производства , определение влияния отдельных факторов на конечные результаты деятельности .

Реклама

Классическими методами анализа являются наблюдение, сравнение , детализация, подстановки, корреляция , экономико-математические методы анализа и др.

По времени анализ бывает ежедневный, месячный, квартальный , годовой. При ежедневном анализе ограничиваются данными цехов , которые представляются в ПДО или бухгалтерию без письменной текстовой формы . Это ежедневные основные показатели работы цехов: выполнение программы, коэффициент использования оборудования, коэффициент сметности, численный состав , текучесть кадров , потери рабочего времени, выполнение норм выработки , себестоимость , отгрузка продукции и пр.

При месячных и годовых анализах составляются текстовые документы, объяснительные записки , доклады , заключения . В выводах и предложениях указываются пути и сроки устранения имеющихся недостатков в работе и конкретные мероприятия, обеспечивающие повышение эффективности производства .

Аграрное производство является одной из самых важных отраслей народного хозяйства. Оно производит продукты питания для населения страны, сырье для перерабатывающей промышленности и обеспечивает другие нужды общества. Спрос населения на товары народного потребления почти на 75% покрывается за счет сельского хозяйства. В 2002 году в структуре валового внутреннего продукта на долю сельского хозяйства приходится 6,7%.

От развития сельского хозяйства во многом зависит жизненный уровень и благосостояние населения: размер и структура питания, среднедушевой доход, потребление товаров и услуг, социальные условия жизни.

Сельское хозяйство республики всегда было донором для других отраслей экономики, источником пополнения национального дохода для решения насущных задач страны.

В сельском хозяйстве действуют те же общие экономические законы, что и в других отраслях народного хозяйства. Однако проявляются они с учетом специфических особенностей отрасли.

Повышение эффективности сельскохозяйственного производства на основе интенсификации производства, умелого планирования, рациональной организации и специализации производства является важной задачей для предприятий аграрного сектора, поскольку в современных условиях хозяйствования необходимо повысить окупаемость. Качественные изменения, происходящие в сельском хозяйстве, развитие концентрации, специализации, использование экономических рычагов управления значительно повышают роль экономического анализа.

Глубокий и всесторонний анализ результатов хозяйственной деятельности- важнейшее средство выявления резервов повышения эффективности сельскохозяйственного производства.

Реклама

Для обеспечения успешной работы предприятия необходимо систематически анализировать учетные и отчетные показатели, характеризующие ход производства, контролировать выполнение планов как предприятием в целом, так и по отдельным подразделениям. Анализ помогает выяснить, во что обходится производство единицы той или иной продукции.

Актуальность данной дипломной работы состоит в том, что анализируя хозяйственную деятельность предприятий, достигнутые ими результаты рассматривают в тесном взаимодействии с техникой, организацией и технологией производства. Без учета этих факторов анализ может привести к неправильным выводам и серьезным упущениям. Лишь глубокое одновременное технико-экономическое изучение всех факторов производства, материально-технического снабжения и реализации готовой продукции обеспечивает повышение эффективности функционирования каждого отельного предприятия. Комплексность – неотъемлемая черта экономического анализа.

Следует отметить, что экономический процесс воспроизводства в сельском хозяйстве тесно переплетается с естественным процессом воспроизводства. Он осуществляется в различных природных и экономических условиях, тесно связан с землей, ее качеством и интенсивностью ведения хозяйства.

Экономика России, в том числе и сельское хозяйство, переживает сегодня трудный период. Трудности и противоречия обусловлены переходом нашей экономической системы из одного качества состояния в другое. Экономика республики находится в стадии перехода к рыночным отношениям, утверждения новых отношений, связей и в то же время в ней определенное время сохраняется прежние, сложившиеся связи и элементы.

Цель данной работы – определить сущность анализа хозяйственной деятельности предприятия.

В данной работе рассмотрено современное состояние экономики сельского хозяйства на примере растениеводства, также актуальность этой темы в том, что именно растениеводство, а именно зерновое хозяйство – основа основ жизнедеятельности экономики сельского хозяйства. На долю производства зерна приходится 60% валового внутреннего продукта.

Анализ проведен на примере ООО «Денисовка» Челябинской области на основании данных годовых производственных отчетов за 1999-2003 годы.

При анализе были использованы методы статистики: сравнения, цепных подстановок, элиминирования.

1.

Общая характеристика анализа хозяйственной деятельности предприятия

1.1

Понятие анализа хозяйственной деятельности

Эффективное использование экономических ресурсов и потенциала общества невозможно без изучения сущности процессов и явлений происходящих в экономике.

Однако ввиду многогранности и широты экономической жизни общества изучение явлений в целом крайне затруднено. Значительно облегчить исследование экономических процессов позволяет метод расчленения объекта изучения на компоненты – экономический анализ.

Таким образом, экономический анализ – это способ познания предметов и явлений окружающей экономической среды, основанный на расчленение целого на составные части и изучение их во всем многообразии связей и зависимостей.

Экономический анализ использует абстрактно – логический метод исследования экономических явлений, так как здесь эти явления не носят материального характера и их исследование заменяет сила абстракции, основанная на аналитических способностях человека [12, c. 244].

Необходимость экономического анализа возникла объективно, в связи с развитием производительных сил и производственных отношений. В настоящее время анализ занимает значительное место в системе знаний общества и широко используется для изучения закономерностей развития экономики.

Выделяются общетеоретический экономический анализ, который изучает экономические процессы и явления на макроуровне и конкретно – экономический анализ на микроуровне (анализ хозяйственной деятельности, который применяется для изучения деятельности экономических субъектов).

Ввиду специфики данной работы, в дальнейшем будет рассмотрен именно анализ хозяйственной деятельности на микроуровне.

1.2

Принципы анализа хозяйственной деятельности

Аналитическое исследование хозяйственной деятельности предприятий базируется на определенных принципах.

1. Государственный подход.

При оценке экономических явлений и процессов необходимо учитывать их соответствие государственной экономической, социальной, международной политике и законодательству.

2. Научный характер.

Анализ должен базироваться на положениях диалектической теории познания, учитывать требования экономических законов развития производства.

3. Комплексность.

Анализ требует всестороннего изучения причинных зависимостей в экономике предприятия.

4. Системный подход.

Анализ должен базироваться на понимании объекта исследования как сложной динамической системы со структурой элементов.

5. Объективность и точность.

Информация, использующаяся для анализа должна быть достоверна и объективно отражать действительность, а аналитические выводы должны быть обоснованы точными расчетами.

6. Действенность.

Анализ должен быть действенным, т. е. активно воздействовать на ход производства и его результаты.

7. Плановость.

Для эффективности аналитических мероприятий анализ должен проводиться систематически.

8. Оперативность.

Эффективность анализа сильно возрастает если он проводится оперативно и аналитическая информация быстро воздействует на управленческие решения менеджеров.

9. Демократизм.

Предполагает участие в анализе широкого круга работников и, следовательно, более полное выявление внутрихозяйственных резервов.

10. Эффективность.

Анализ должен быть эффективным, т. е. затраты на его проведение должны давать многократный эффект [17, c. 281].

1.3 Виды анализа хозяйственной деятельности

Классификация анализа хозяйственной деятельности имеет важное значение для правильного понимания его содержания и задач и, следовательно, эффективного применения на практике.

Анализ хозяйственной деятельности явление многогранное и широкое. Он классифицируется:

по отраслевому признаку:

· отраслевой, специфика которого учитывает особенности отдельных отраслей народного хозяйства (промышленность, сельское хозяйство, транспорт и т. д.)

· межотраслевой, который учитывает взаимосвязи и структуру отраслей экономики и является методологической основой общего анализа хозяйственной деятельности (теорией АХД)

по признаку времени:

· предварительный (перспективный), - проводится до осуществления хозяйственных операций для обоснования управленческих решений

· оперативный, проводится сразу после совершения хозяйственных операций для оперативного выявления недостатков процесса финансово – хозяйственной деятельности. Его целью является обеспечение функции управления – регулирования.

· последующий (ретроспективный, итоговый), проводится после совершения хозяйственных актов. Он используется для контроля за финансово – хозяйственной деятельностью предприятия.

по пространственному признаку:

· внутрихозяйственный, изучает деятельность хозяйствующего субъекта и его структурных подразделений

· межхозяйственный, анализирует взаимодействие предприятия с контрагентами, конкурентами и т. д. и позволяет выявить передовой опыт в отрасли, резервы и недостатки организации.

по объектам управления

· технико – экономический анализ, который изучает взаимодействие технологических и экономических процессов и устанавливает их влияние на экономические результаты деятельности предприятия.

· финансово – экономический анализ, который особое место уделяет финансовым результатам деятельности предприятия, а именно, - выполнение финансового плана, эффективность использования собственного и заемного капитала, показатели рентабельности и т. п.

· социально – экономический анализ, который изучает взаимосвязь социальных и экономических процессов для повышения эффективности использования трудовых ресурсов, производительности труда и т.д.

· экономико – статистический анализ применяется для изучения массовых общественно – экономических явлений.

· экономико – экологический анализ исследует взаимодействие экологических и экономических процессов для более рационального и бережного использования ресурсов окружающей среды.

· маркетинговый анализ, который применяется для изучения внешней среды функционирования предприятия, рынков сырья и сбыта и т. п.

по методике изучения объектов:

· сравнительный анализ, использует метод сравнения результатов финансово - хозяйственной деятельности по периодам хозяйственной деятельности.

· факторный анализ, направлен на выявление величины влияния факторов на прирост и уровень результативных показателей.

· диагностический, направлен на выявление нарушения в механизме функционирования организации путем анализа типичных признаков, характерных только для данного нарушения.

· маржинальный анализ, - это метод оценки и обоснования эффективности управленческих решений на основе причинно – следственных взаимосвязей между объемом продаж, себестоимостью продукции и прибылью.

· экономико – математический анализ позволяет выявить наиболее оптимальный вариант решения экономической задачи с помощью математического моделирования.

· стохастический анализ используется для изучения стохастических зависимостей между исследуемыми явлениями и процессами финансово–хозяйственной деятельности предприятия.

· функционально – стоимостной анализ ориентирован на оптимизацию выполнения функций, которые выполняются на различных этапах жизненного цикла продукции.

по субъектам анализа:

· внутренний анализ, который производится специальными структурными подразделениями предприятия для нужд управления.

· вешний анализ, который производится государственными органами, банками, акционерами, инвесторами, контрагентами, аудиторскими фирмами на основании финансовой и статистической отчетности предприятия.

по содержанию программы:

· комплексный анализ, при котором деятельность организации изучается всесторонне.

· тематический анализ, при котором изучаются отдельные стороны деятельности, представляющие наибольший интерес в данный момент времени [16, c. 147-148].

1.4 Методика анализа хозяйственной деятельности

Методика анализа финансово-хозяйственной деятельности представляет собой совокупность аналитических процедур используемых для определения финансово – хозяйственного состояния предприятия.

Различные специалисты в области анализа приводят разные методики определения финансово – хозяйственной состояния предприятия. Однако, основные принципы и последовательность процедурной стороны анализа являются практически одинаковыми с небольшим расхождениями.

Необходимо отметить, что детализация процедурной стороны методики анализа финансово-хозяйственной деятельности зависит от поставленных целей и различных факторов информационного, методического, кадрового и технического обеспечения, а также видения аналитиком поставленной задачи. Поэтому определенно можно сказать, что не существует общепринятой методики анализа финансово-хозяйственной деятельности предприятия, однако во всех существенных аспектах процедурные стороны похожи.

Анализ финансово-хозяйственной деятельности предприятия проводится в три этапа.

На первом этапе принимается решение о целесообразности анализа финансовой отчетности и проверяется ее готовность к чтению. Задачу о целесообразности анализа позволяет решить ознакомление с аудиторским заключением по данным документам. Если по финансовой отчетности фирмы составлено безусловно-положительное или условно-положительное аудиторское заключение то проведение анализа целесообразно и возможно, так как отчетность во всех существенных аспектах объективно отражает финансово-хозяйственную деятельность предприятия.

Если же по финансовой отчетности фирмы составлено отрицательное аудиторское заключение, то это означает, что документы недостоверно отражают финансово-хозяйственную деятельность предприятия или имеют существенные ошибки, что обуславливает невозможность и нерациональность анализа.

Проверка готовности отчетности к чтению носит технический характер и связана с визуальной проверкой наличия необходимых отчетных форм, реквизитов и подписей на них, а также простейшей счетной проверкой промежуточных итогов и валюты баланса.

Цель второго этапа – ознакомление с пояснительной запиской к балансу, это необходимо для того, чтобы оценить условия функционирования предприятия в данном отчетном периоде и учесть анализе факторы воздействие которых повлекло изменения в имущественном и финансовом положении организации и которые нашли свое отражение в пояснительной записке.

Третий этап является основным в анализе хозяйственной деятельности. Целью этого этапа является оценка результатов хозяйственной деятельности и финансового состояний хозяйствующего субъекта. Необходимо отметить, что степень детализации анализа финансово-хозяйственной деятельности может варьировать в зависимости от поставленных целей.

В начале анализа целесообразно охарактеризовать финансово – хозяйственную деятельность предприятия, указать отраслевую принадлежность и прочие отличительные признаки.

В случае наличия сумм по этим статьям необходимо изучить причины их появления. Весьма вероятно, что исчерпывающую информацию в данном случае может дать лишь дальнейший анализ и окончательные выводы по этому поводу будут отражены в резюме.

Анализ финансово-хозяйственного состояния предприятия можно подразделить на три основные составляющие:

· Оценка имущественного положения организации

· Оценка финансового положения организации

· Оценка результативности финансово-хозяйственной деятельности организации.

Необходимо отметить, что эти составные части тесно взаимосвязаны межу собой и их дифференциация необходима лишь для более четкого разделения и понимания выводов по аналитическим процедурам анализа финансово-хозяйственной деятельности организации в целом.

Оценка имущественного положения складывается из следующих компонентов:

- Анализа интегрированного уклоненного баланса – нетто

- Оценки динамики имущества

- Анализа формализованных показателей имущественного положения

Анализ интегрированного уплотненного баланса – нетто основывается на построении упрощенной модели баланса, в которой интегрируются абсолютные и относительные (структурные) показатели статей. Этим достигается интеграция «горизонтального» и «вертикального» анализа баланса, что на мой взгляд, позволяет более полно проследить динамику по статьям баланса. Многие специалисты предлагают проводить «вертикальный» и «горизонтальный» анализ обособленно. Однако некоторые из них признают целесообразность проведения и такого интегрированного анализа статей баланса.

При оценке динамики имущества прослеживается состояние всего имущества в составе иммобилизованных активов (I раздел баланса) и мобильных активов (II раздел баланса - запасы, дебиторская задолженность, прочие оборотные активы) на начало и конец анализируемого периода, а также структура их прироста (снижения).

Анализ формализованных показателей имущественного положения заключается в расчете и анализе следующих основных показателей:

· Сумма хозяйственных средств находящихся в распоряжении предприятия

Данный показатель дает обобщенную стоимостную оценку активов числящихся на балансе предприятия.

· Доля активной части основных средств

Под активной частью основных средств следует понимать машины, станки, оборудование, транспортные средства и т.п. Рост данного показателя квалифицируется как положительная тенденция.

· Коэффициент износа

Он характеризует степень изношенности основных средств в процентах к первоначальной стоимости. Его высокое значение является неблагоприятным фактором. Дополнением данного показателя до 100% выступает коэффициент годности.

· Коэффициент обновления, - показывает какую часть от имеющихся на конец периода основных средств составляют новые основные средства.

· Коэффициент выбытия, - показывает какая часть основных средств выбыла из хозяйственного оборота за отчетный период по ветхости и по другим причинам.

Оценка финансового положения состоит из двух основных составляющих:

- Анализ ликвидности фирмы

- Анализ финансовой устойчивости.

Анализ ликвидности фирмы представляет собой аналитические процедуры, направленные на выявление способности фирмы расплачиваться по своим обязательствам в полном объеме и в срок.

При анализе ликвидности рассчитываются следующие основные показатели:

- Величина собственных оборотных средств. Данный показатель показывает тот объем оборотных активов, который финансируется за счет собственных источников финансирования и представляет собой разницу между текущими активами и текущими обязательствами.

- Маневренность функционирующего капитала. Данный показатель характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция.

- Коэффициент текущей ликвидности. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Значение показателя может варьировать по отраслям и видам деятельности, а его рост в динамике рассматривается как благоприятная тенденция. Рекомендуемое нижнее значение показателя — 2

- Коэффициент быстрой ликвидности. По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть — производственные запасы Ориентировочное нижнее значение показателя — 1.

- Коэффициент абсолютной ликвидности (платежеспособности). Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендательная нижняя граница показателя, приводимая в западной литературе, — 0,2..

- Доля собственных оборотных средств в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Рекомендуемая нижняя граница показателя— 50%.

При анализе финансовой устойчивости изучается важнейшая характеристика финансового состояния предприятия — стабильность его деятельности в долгосрочной перспективе. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Для анализа финансовой устойчивости предприятия необходимо рассчитать следующие основные показатели:

- Коэффициент концентрации собственного капитала. Характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие. Рекомендуемое значение для данного показателя – 60%.Дополнением к этому показателю до 100% является коэффициент концентрации привлеченного (заемного) капитала.

- Коэффициент финансовой зависимости. Является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы (или 100%), это означает, что владельцы полностью финансируют свое предприятие. Превышение над 100% показывает структурную величину привлеченных средств.

- Коэффициент маневренности собственного капитала. Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия.

- Коэффициент структуры долгосрочных вложений. Коэффициент показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами, а какая – за счет собственных средств.

- Коэффициент соотношения собственных и привлеченных средств. Данный показатель дает наиболее общую оценку финансовой устойчивости предприятия и показывает сколько копеек заемных средств вложенных в активы предприятия приходится на 1 руб. собственных средств. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т. е. о снижении финансовой устойчивости, и наоборот.

Анализ деловой активности характеризует результаты и эффективность текущей основной производственной деятельности фирмы. К обобщающим показателям оценки эффективности использования ресурсов предприятия и динамичности его развития относятся следующие показатели:

- Ресурсоотдача (коэффициент оборачиваемости авансированного капитала). Характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия. Рост показателя в динамике рассматривается как благоприятная тенденция.

- Коэффициент устойчивости экономического роста. Показывает, какими в среднем темпами может развиваться предприятие в дальнейшем, не меняя уже сложившееся соотношение между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т.п.

Анализ рентабельности является важнейшей частью общего анализа финансово-хозяйственной деятельности предприятия и позволяет дать ответ на вопрос насколько прибыльно функционирует фирма и как эффективно она использует вложенный капитал. К основным показателям этого блока, относятся рентабельность авансированного капитала и рентабельность собственного капитала. Экономическая интерпретация этих показателей очевидна, — сколько рублей прибыли приходится на один рубль авансированного (собственного) капитала. Могут быть рассчитаны и другие аналогичные показатели [20, c.233].

1.5. Анализ финансового состояния предприятия

Финансовый анализ представляет собой систему знаний о методах исследования финансово – хозяйственной деятельности предприятия. Предметом финансового анализа являются финансовые ресурсы и их потоки, а методом его – система теоретико – познавательных категорий, научного инструментария и регулятивных принципов исследования финансовой деятельности субъектов хозяйствования.

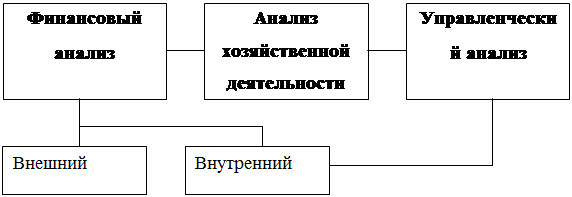

Под методом финансового анализа следует понимать совокупность способов и приемов, с помощью которых исследуется его предмет – финансово – хозяйственная деятельность предприятия. В условиях рыночной экономики единый анализ хозяйственной деятельности делится на управленческий и финансовый (схема № 1).

Схема 1. Виды анализа хозяйственной деятельности.

Такое деление обусловлено действием закона об охране коммерческой тайны и в связи с этим сложившиеся на практике разделением системы бухгалтерского учета в масштабе предприятия на управленческий и финансовый учет, а отчетности на управленческую и финансовую.

Финансовая отчетность – это отчетность, публикуемая в специальных справочниках, специальных газетах и бюллетенях для ознакомления акционеров, широкой общественности, банков, страховых компаний и правительственных органов с положением дел на предприятии, с его финансовым состоянием и результатами хозяйственной деятельности за отчетный период. Финансовая отчетность составляется на базе финансового учета.

Финансовый анализ может быть как внутренним, о чем было сказано выше, так и внешним. Внешний анализ осуществляется на основе данных публичной финансовой отчетности и проводится в основном за пределами предприятия его заинтересованности контрагентами, собственниками или государственными органами. Поэтому его называют внешними финансовыми анализами. Особенностью внешнего анализа являются:

множественность субъектов анализа, пользователей информации о деятельности предприятия;

разнообразие целей и интересов субъектов анализа;

наличие типовых методик анализа, стандартов учета и отчетности;

ориентация анализа только на публичную, внешнюю отчетность предприятия;

ограниченность задач анализа как следствие предыдущего фактора;

максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Более обобщенно сравнительная характеристика финансового и управленческого анализа представлена в таб. № 1

Финансовый анализ по данным финансовой отчетности называют классическим способом анализа. Главной его целью является глубокое, тщательное и комплексное исследование финансово – хозяйственной деятельности предприятия и на этой основе получения ответа на вопрос, какова эффективность ее, каковы важнейшие пути оздоровления и укрепления финансовой устойчивости предприятия, повышения его деловой активности.

Таблица 1.

Сравнительная характеристика видов анализа.

| Область сравнения |

Финансовый анализ |

Управленческий анализ |

| Пользователи информации |

Внутренние, сторонние, заинтересованные |

Руководители предприятия и его подразделения |

| Объекты анализа |

Предприятие как единое целое |

Предприятие как единое целое и его различные сегменты |

| Источники информации |

Финансовая отчетность |

Комплекс экономической информации |

| Единица измерения для расчета показателей |

Денежная форма |

Любые направления и денежные единицы |

| Периодичность анализа |

Составление отчетности |

По мере необходимости |

| Доступность результатов информации |

Доступна для всех |

Строго конфиденциальна (коммерческая тайна) |

Основными задачами финансового анализа предприятия, работающего в условиях рыночной экономики, являются:

- общая оценка финансового положения предприятия и его изменения за отчетный период;

- оценка состава и структуры активов, их состояния и движения;

- оценка состава и структуры собственного капитала и обязательств, их состояние и движение;

- анализ показателей финансовой устойчивости предприятия и оценка изменения их уровня;

- анализ платежеспособности предприятия и ликвидности баланса;

- анализ абсолютных и относительных показателей доходности предприятия;

- анализ деловой активности и эффективности финансово – хозяйственной деятельности предприятия;

- краткосрочное прогнозирование рыночной устойчивости предприятия и разработка его финансовой стратегии [65, c. 14-16].

Из этих задач видно, что финансовый анализ играет огромную роль в исследовании деятельности хозяйствующего субъекта, что он является существенным элементом финансового менеджмента.

Анализ финансового положения является завершающим этапом анализа хозяйственной деятельности предприятия, включающий в себя три стадии: снабжение, производство и сбыт, составляющие в совокупности коммерческую, производственную и финансовую деятельность.

Важной стороной хозяйственной деятельности является финансовая. Финансовая деятельность предприятия – это такая его деятельность, результатом которой является изменение в размере и составе собственно и привлеченного капитала. Она должна быть направлена на обеспечение систематического поступления и эффективного использования финансовых ресурсов, соблюдения расчетной и кредитной дисциплины, достижения рационального соотношения собственных и заемных средств, финансовой устойчивости с целью эффективного функционирования предприятия.

В профессиональной литературе очень редко встречается определение содержания финансового анализа. «Содержание финансового анализа, - пишет В. А. Русак, - это глубокое и всестороннее изучение финансового положения предприятия и факторов его формирования - прибыли, реализации продукции, ее себестоимости и некоторых других взаимосвязанных и взаимообусловленных показателей. Объективность оценки зависит от правильности и полноты их комплексного изучения». В этой же работе он дает ответ на вопрос: что такое финансовый анализ? «Финансовый анализ — это исследовательский и оценочный процесс, главной целью которого является выработка наиболее обоснованных предположений и прогнозов изменения финансовых условий функционирования субъекта хозяйствования». А.Д. Шеремет и Р.С. Сайфулин дает этому понятию следующую трактовку: «Финансовый анализ есть метод познания финансового механизма предприятия, процессов формирования и использования финансовых ресурсов для его оперативной и инвестиционной деятельности».

«Финансовый анализ, - пишет В.В. Ковалев, - представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

оценить текущее и перспективное финансовое состояние предприятия;

оценить возможные и целесообразные темпы развития предприятия с позиций финансового их обеспечения;

выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

спрогнозировать положение предприятия на рынке капиталов».

Эти определения, на наш взгляд, характеризуют финансовый анализ как общенаучный метод познания окружающей действительности, а не как науку, выделенную из анализа хозяйственной деятельности. Они не исходят из определения экономического анализа (анализа хозяйственной деятельности) как единой науки, представляющей собой, по определению А.Д. Шеремета, систему знаний о методах исследования хозяйственной деятельности.

Почти аналогичное определение приводит в своей работе В.В. Ковалев: «Экономический анализ представляет собой систему специальных знаний, связанных с исследованием экономических процессов, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка». Поскольку «финансовый анализ является частью общего, полного анализа хозяйственной деятельности», то почему определение части не вытекает из целого. На наш взгляд,содержание финансового анализа- представляет собой систему специальных знаний, связанных с исследованием финансово-хозяйственной деятельности субъекта.

Как известно, основу любой науки составляют ее предмет и метод. Их определения очень редко встречаются в профессиональной литературе. Так, В.В. Ковалев считает, что предметом финансового анализа являются финансовые ресурсы и их потоки, а методом его - система теоретико-познавательных категорий, научного инструментария и регулятивных принципов исследования финансовой деятельности субъектов хозяйствования.

Я считаю, что под методом финансового анализа следует понимать совокупность способов и приемов, с помощью которых исследуется его предмет-финансово-хозяйственная деятельность субъекта.

Финансовый анализ подразделяется на внутренний и внешний.

Внутренний финансовый анализ проводится в самом хозяйствующем субъекте. Он может использовать в качестве источника любую информацию, циркулирующую внутри субъекта, например, данные о технической подготовке производства, нормативную и плановую информацию, данные управленческого учета. Внутренний финансовый анализ более глубоко исследует причины сложившегося финансового положения, эффективность использования активов хозяйствующего субъекта, взаимосвязь показателей объема, себестоимости и дохода [21, c. 260].

Внешний финансовый анализ осуществляется на основе данных публичной финансовой отчетности и проводится в основном за пределами хозяйствующего субъекта его заинтересованными контрагентами, собственниками или государственными органами. Поэтому его называют внешним финансовым анализом. К выполнению его привлекаются специалисты-аналитики, являющиеся посторонними лицами для хозяйствующего субъекта и потому не имеющими доступа к его внутренней информационной базе. В связи с тем, что публичная отчетность содержит лишь весьма ограниченную часть информации, внешний финансовый анализ не позволяет раскрыть всех секретов хозяйствующего субъекта. Его особенностями являются: множественность субъектов анализа, пользователей информации о деятельности хозяйствующего субъекта; разнообразие целей и интересов субъектов анализа; наличие типовых методик анализа, стандартов учета и отчетности;

ориентация анализа только на публичную, внешнюю отчетность хозяйствующего субъекта; ограниченность задач анализа как следствие предыдущего фактора; максимальная открытость результатов анализа для пользователей информации о деятельности хозяйствующего субъекта.

Финансовый анализ по данным финансовой отчетности называют классическим способом анализа. Главной его целью является глубокое, тщательное и комплексное исследование финансово-хозяйственной деятельности субъекта и на этой основе получение ответа на вопрос, какова эффективность ее, каковы важнейшие пути оздоровления и укрепления финансовой устойчивости хозяйствующего субъекта, повышения его деловой активности.

В условиях рыночных отношений исключительно велика роль анализа финансового положения хозяйствующего субъекта. Это связано с тем, что хозяйствующие субъекты приобретают самостоятельность и несут полную ответственность за результаты своей производственно-предпринимательской деятельности перед собственниками, работниками, коммерческими партнерами и другими контрагентами. Но прежде чем рассматривать вопросы анализа финансового положения хозяйствующего субъекта, следует вообще определить, что такое «финансовое положение» или как его еще называют «финансовое состояние».

В специальной литературе, изданной в последние годы, это понятие трактуется по-разному. Так, А.Д. Шеремет и Р.С. Сайфулин пишут, что «финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов)». Н.А. Русак определяет это понятие следующим образом: «Финансовое положение предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормальной производственной, коммерческой и других видов деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования, платежеспособностью и финансовой устойчивостью». В.М.Родионова и М-А.Федотова пишут, что финансовое состояние хозяйствующего субъекта «выражается в образовании, распределении и использовании финансовых ресурсов».

М.Н. Крейнина, А.И. Ковалев и В.П. Привалов трактуют его так: «Финансовое состояние - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов».

И. Т. Балабанов пишет: «Финансовое состояние хозяйствующего субъекта — это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами. Финансовое состояние хозяйствующего субъекта включает анализ: доходности и рентабельности; финансовой устойчивости; кредитоспособности; использования капитала; валютной самоокупаемости» С.А. Стуков свою точку зрения по этому понятию излагает так: «Финансовое положение предприятия - это комплексная оценка его здоровья и жизнеспособности, характеризуемая рядом показателей».

Все эти приведенные определения, на мой взгляд, недостаточно четко раскрывают содержание рассматриваемого понятия, но в каждом из них имеется рациональное зерно, использование которого позволит точнее определить исследуемое понятие. Одно несомненно, что в отличие от некоторых однозначно, хотя и разными способами исчисляемых показателей (например, таких, как производительность труда, фондоотдача, себестоимость, валовой доход, рентабельность), финансовое положение выявляется в результате исчисления различных показателей, отражающих лишь отдельные его стороны, на основе их изучения, оценки влияния каждого из них на общую оценку и ранжирования показателей по степени их значимости. В конечном счете финансовое положение хозяйствующего субъекта должно свидетельствовать о надежности, устойчивости и перспективности субъекта в условиях конкурентной рыночной экономики, не щадящей слабых и нежизнеспособных. Надежность - это бесперебойность работы хозяйствующего субъекта и его способность погашать платежные обязательства.

Существуют различные классификации методов финансового анализа. Первый уровень классификации выделяет неформализованные и формализованные методы.

Неформализованные методы

основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. К ним относятся методы: экспертных оценок, сценариев, психологические, морфологические, построения систем показателей, построения систем аналитических таблиц и т.п. Следует отметить, что применение неформализованных методов характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика.

К формализованным методам

относятся методы, в основе которых лежат достаточно строгие формализованные аналитические зависимости. Известны десятки этих методов; они составляют второй уровень классификации. К ним относятся следующие классические методы финансового анализа: элиминирование (цепные подстановки), балансовые увязки, группировки, средние и относительные величины, графический, индексный и др.

Практика финансового анализа уже выработала методику анализа финансовой отчетности предприятий, функционирующих в условиях рыночной экономики. Вполне понятно, что сложившаяся до перехода на рыночные условия методика анализа ее, десятки лет применявшаяся на всех уровнях управления и самими предприятиями, была разработана для условий функционирования административной системы хозяйствования и государственной собственности в основном централизованных источников финансирования, нормирования временно привлекаемых средств (устойчивых пассивов), оборотных средств и т.д. Эти условия сдерживали самостоятельность предприятий в принятии управленческих решений, направленных на эффективное ведение хозяйства и вовсе не увязывались с рыночными отношениями, предпринимательской деятельностью.

В прежней методике финансового анализа решающую роль играли сравнения значений различных статей и итогов групп и разделов баланса с их нормативными величинами, изучение причин отклонений от нормативов, влияния этих отклонений на устойчивость финансового положения предприятия. Одной из важнейших особенностей новой финансовой отчетности является отсутствие в ней плановых показателей и нормативов. В условиях рынка финансовое планирование утрачивает черты централизованного административного целеполагания, извне задающего предприятию множество параметров его деятельности. Оно служит прежде всего выработке гибкой стратегии и тактики хозяйственного поведения предприятия, стремящегося упрочить свое положение при стремительно меняющейся в результате конкуренции рыночной конъюнктуре. Использование нормативов в финансовой деятельности становится делом выбора самого предприятия, поэтому информация о нормативах переходит в область коммерческой тайны. Анализ отклонений от планируемых предприятием нормативов соответственно становится составной частью внутреннего анализа. Анализ финансового положения, основывающийся на бухгалтерской отчетности, приобретает характер внешнего анализа, т.е. анализа, проводимого за пределами предприятия его заинтересованными контрагентами — собственниками или государственными органами, на основе отчетных данных, которые содержат лишь весьма ограниченную часть информации о деятельности предприятия. Методика внешнего анализа финансового положения представляет большой интерес для каждого предприятия не только для целей оценки потенциальных партнеров, но и собственной самооценки, осуществляемой с точки зрения внешних пользователей финансовой отчетности.

Среди основных методов финансового анализа, используемых предприятиями, функционирующими в условиях рыночной экономики, можно выделить шесть следующих методов: 1) горизонтальный анализ; 2) вертикальный анализ; 3) трендовый анализ; 4) метод финансовых коэффициентов; 5) сравнительный анализ; 6) факторный анализ [23, c. 288].

Горизонтальный (временной) анализ

— сравнение каждой позиции отчетности с предыдущим периодом. Он позволяет определить абсолютные и относительные отклонения различных статей бухгалтерской отчетности по сравнению с предшествующим периодом.

Вертикальный (структурный) анализ

— определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Он позволяет выявить удельный вес отдельных статей к итоговому показателю в целом по балансу или по его разделам. Например, удельный вес долгосрочных и текущих активов в общей стоимости имущества предприятия, т.е. в валюте баланса и т.д.

Горизонтальный и вертикальный анализы дополняют один другой. Поэтому нередко строят таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей.

Трендовый анализ

базируется на расчете относительных отклонений показателей за ряд лет от уровня базисного года, для которого все показатели принимаются за 100%. Иными словами, Трендовый анализ представляет собой сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ.

Наиболее распространенным приемом финансового анализа в условиях рыночной экономики является использование различныхфинансовых коэффициентов.

Коэффициенты являются относительными величинами, при исчислении которых одну из величин принимают за единицу, а другую выражают как отношение к единице. Расчет финансовых коэффициентов основан на существовании определенных взаимосвязей между отдельными статьями баланса. Они являются исходной базой для последующего факторного анализа финансового положения предприятия и выражают математические взаимоотношения между двумя величинами, анализ которых позволяет исследователю выявить скрытые явления. От правильности истолкования их зависит полезность анализа соответствующих коэффициентов для принятия решений. Это самый трудный аспект анализа отношений, так как он требует знания внутренних и внешних факторов их формирования, например, общеэкономических условий в отрасли, политики руководства предприятия и др. Интерпретировать отношения надо с большой осторожностью, так как одни и те же факторы могут влиять и на числитель, и на знаменатель. Фактический уровень отношений сравнивается с прошлым, с теоретически обоснованным, с отраслевым. Интерпретация отношений должна быть ориентирована на перспективу.

Не следует и переоценивать роль анализа отношений, так как они не имеют универсального значения и не могут являться своего рода индикатором для диагностики. Более углубленный анализ не всегда подтверждает выводы, сделанные на основании отношений, так как на их уровень влияет специфика отдельных предприятий, усредненность отраслевых данных, неоптималыюсть фактически достигнутого уровня в предшествующие годы или его оптимальность для условий тех лет, но не соответствует требованиям современных и будущих условий.

Механическое перенесение зарубежного опыта проведения финансового анализа на основе относительных показателей во многих случаях оказывается малоэффективным, поскольку при этом не принимается во внимание специфика наших предприятий. В результате рекомендации о допустимых значениях того или иного показателя часто «не срабатывают». Тем не менее изучение относительных показателей при анализе финансово-хозяйственной деятельности предприятия необходимо, так как оно позволяет понять происходящие процессы и более правильно оценить их не только для текущего момента, но и на перспективу.

Относительные показатели финансового положения предприятия подразделяются на коэффициенты распределения и коэффициенты координации.

Коэффициенты распределения

применяются в тех случаях, когда требуется определить, какую часть тот или иной абсолютный показатель финансового положения составляет от итога включающей его группы абсолютных показателей. Коэффициенты распределения и их изменения за отчетный период играют большую роль в ходе предварительного ознакомления с финансовым положением клиента по балансу.

Коэффициенты координации

используются для выражения отношений разных по существу абсолютных показателей финансового положения или их линейных комбинаций, имеющих различный экономический смысл.

Анализ финансовых коэффициентов заключается в сравнении с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. В качестве базисных величин используются усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым благоприятным с точки зрения финансового положения периодам; среднеотраслевые значения показателей; значения показателей, рассчитанные по данным отчетности на наиболее удачливого конкурента, оптимальные значения относительных показателей.

Для точной и полной характеристики финансового положения предприятия и тенденций его изменения достаточно сравнительно небольшого количества финансовых коэффициентов. Важно лишь, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового положения предприятия. Наиболее распространенными и изучаемыми являются показатели ликвидности, финансовой устойчивости, доходности и деловой активности.

Сравнительный (пространственный) анализ —

это и внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов и межхозяйственный анализ показателей данной фирмы соотносительно с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными. При этом методе оценку происходящему дают через сходные понятия и явления. Он позволяет соизмерять процессы и делать соответствующие выводы. Необходимым условием применения этого метода является соблюдение сопоставимости показателей. Экономически неграмотным будет, например, сопоставление реализованной продукции за ряд лет в текущих ценах; неверным будет и динамический ряд, характеризующий уровень издержек за 3—5 и более лет (а в условиях инфляции и за смежные годы), построенный без необходимых корректировок. Соблюдение сопоставимости требует пересчета оборотов в одинаковые (единые) цены, пересчета ряда издержек производства с применением индекса цен, тарифов, ставок, а также сравнимости календарных периодов, однородности показателей по экономическому содержанию, единой методики их исчисления и учета ряда других факторов: социальных, этнографических, природных.

Факторный анализ

— это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), т.е. раздробление результативного показателя на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

Наряду с вышеназванными методами при анализе финансово-хозяйственной деятельности предприятия используются традиционные приемы экономического анализа, экономической и математической статистики, экономико-математические методы.

Как правило, такой анализ начинают с исследования динамики состава и структуры активов финансовой отчетности, который дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества хозяйствующего субъекта и отдельных его видов. Прирост (уменьшение) актива свидетельствует о расширении (сужении) деятельности хозяйствующего субъекта.

При анализе активов, являющихся важнейшим элементом финансовой отчетности, изучается их наличие, состав, структура и происшедшие в них изменения. Анализ структуры активов в целом и его отдельных группировок позволяет судить о рациональном их размещении.

Таким образом, увеличение активов положительно характеризует работу хозяйствующего субъекта, поскольку свидетельствует о его дальнейшем развитии. Однако, анализируя причины увеличения стоимости имущества хозяйствующего субъекта, следует учитывать влияние инфляции, высокий уровень которой приводит к значительным отклонениям номинальных данных балансового отчета от реальных. При анализе активов необходимо выяснить, как они размещены и на что больше внимания уделялось в отчетном году, каково состояние производственного потенциала хозяйствующего субъекта, его основных средств, какова мобильность имущества. Для этого прежде всего находят величину производственного потенциала субъекта, на методику определения которой в профессиональной литературе имеются различные точки зрения. Так, по одной из них в его стоимость включают стоимость основных средств, производственных запасов, незавершенного производства, животных на выращивании и откорме.

По второй методике в состав активов, определяющих производственный потенциал хозяйствующего субъекта, добавляются еще незавершенные капитальные вложения и стоимость оборудования к установке. Эта методика точнее отражает происходящий процесс развития хозяйствующего субъекта и его материально-технической базы. «На основе данных хозяйственной практики нормальным считается, - пишут А.Д. Шеремет и Р.С. Сайфулин, - следующее ограничение коэффициента имущества производственного назначения: Кn³ 0,5». На эту же величину для промышленных субъектов указывает и В.Ф. Палий.В случае снижения значения показателя ниже критической границы желательно привлечение долгосрочных заемных средств для увеличения имущества производственного назначения, если финансовые результаты деятельности хозяйствующего субъекта в отчетном периоде не позволяют существенно пополнить такие активы за счет собственных средств.

Вслед за этим показателем важно определить долю текущих активов в валюте баланса: повышение коэффициента мобильности активов хозяйствующего субъекта, определяемого отношением стоимости текущих активов к стоимости всего имущества субъекта. Он характеризует долю средств для погашения долгов. Чем выше значение коэффициента, тем больше у субъекта возможностей обеспечить бесперебойную работу, рассчитываться с кредиторами. С финансовой точки зрения рост его является положительным сдвигом в структуре - имущество становится более мобильным, что свидетельствует об ускорении его оборачиваемости, о росте эффективности его использования.

Следующим обособленным показателем, характеризующим эффективность размещения активов хозяйствующего субъекта, является коэффициент соотношения мобильных и иммобилизованных средств. Он определяется как частное от деления стоимости текущих активов на стоимость долгосрочных активов.

Оптимальная и критическая величина этого соотношения обусловлена отраслевыми особенностями хозяйствующих субъектов. На промышленных хозяйствующих субъектах уровень данного показателя должен быть не ниже 0,5.

Далее нужно изучить, какие произошли качественные изменения в имущественном положении хозяйствующего субъекта. Для этого необходимо исследовать состояние важнейшего элемента производственного потенциала субъекта, составляющего его материально-техническую базу, коим являются основные фонды.

Изменение удельного веса реальной (остаточной) стоимости основных средств в общей стоимости имущества субъекта — показатель, который служит ориентиром в определении масштабов его предпринимательской деятельности. Размер коэффициента реальной стоимости основных средств в общем итоге имущества хозяйствующего субъекта должен составлять не менее 50% всей суммы активов баланса. Большой практический интерес представляет определение доли активной части (стоимости рабочих машин, производственного оборудования и транспортных средств) основных средств в общей их стоимости, что является положительным моментом в развитии материально-технической базы хозяйствующего субъекта. Увеличение ее удельного веса приводит к повышению фондоотдачи, являющейся обобщающим показателем эффективности использования основных средств.

Показателем, характеризующим техническое состояние основных средств, является коэффициент износа,

определяемый отношением суммы износа основных средств к их первоначальной стоимости на определенный момент. По оценкам некоторых экономистов, коэффициент износа, превышающий 50%, считается нежелательным явлением.

Необходимо проанализировать состав и структуру текущих активов, выяснить, нет ли в их числе излишних и залежалых материальных ценностей; готовой продукции, не пользующейся спросом или имеющей ограниченный спрос и потому являющейся труднореализуемой; сверхнормативных запасов сырья; материалов; незавершенного производства. Целесообразно изучить дебиторскую задолженность, расшифровать эту статью, оценить перспективу погашения долгов и выявить сомнительные и безнадежные долги в ее составе, если они есть.

Наличие неликвидных, труднореализуемых товарно-материальных ценностей, большой величины дебиторской задолженности и особенно ее сомнительной части приводит к замедлению оборачиваемости оборотных средств и отрицательно сказывается на финансовом положении хозяйствующего субъекта.

Далее следует проанализировать источники образования активов баланса. При этом надо иметь в виду, что поступление, приобретение и создание имущества хозяйствующего субъекта может осуществляться за счет собственного и заемного капитала, соотношение которых определяет его финансрвую устойчивость.

В условиях рыночных отношений деятельность хозяйствующего субъекта и его развитие осуществляются преимущественно за счет самофинансирования, т.е. собственного капитала. Лишь при недостаточности собственных финансовых ресурсов привлекаются заемные средства. В этих условиях особое значение приобретает финансовая независимость от внешних заемных источников, хотя обойтись без них сложно и практически невозможно. Поэтому необходимо разграничить источники формирования текущих активов финансовой отчетности. Минимальная часть их формируется за счет собственного оборотного капитала для обеспечения производственной программы (норматив). Возникающая в отдельные периоды дополнительная потребность в текущих активах сверх минимальной потребности покрывается краткосрочными кредитами банка и коммерческим кредитом, т.е. за счет заемных средств [21, c. 190].

В процессе анализа источников формирования активов устанавливается фактический размер собственного и привлеченного (заемного) капитала, выявляются причины, вызвавшие их изменения за отчетный период, дается им соответствующая оценка. Но главное внимание следует уделить собственному капиталу, поскольку запас источников собственных средств - это запас финансовой устойчивости. Важно установить не только фактический размер собственного капитала, но и определить удельный вес его в общей сумме капитала.

Этот показатель в профессиональной литературе носит различные названия (коэффициент собственности, коэффициент независимости, коэффициент автономии), но суть его одна - по нему определяют насколько хозяйствующий субъект независим от заемных средств и способен маневрировать собственными средствами. Коэффициент независимости определяется отношением собственного капитала к общему, совокупному капиталу по формуле:

Кн=Ск : Ок,

где Кн — коэффициент независимости;

Ск - собственный капитал;

Ок - общий, совокупный капитал ( валюта баланса).

Рост его свидетельствует об увеличении финансовой независимости хозяйствующего субъекта, снижении риска финансовых затруднений в будущих периодах.

Западные экономисты считают, что коэффициент независимости желательно поддерживать на достаточно высоком уровне. Это придает стабильность структуре источников средств. Именно такой структуре отдают предпочтение инвесторы и кредиторы, поскольку она повышает гарантированность хозяйствующим субъектам своих обязательств. Чем больше у хозяйствующего субъекта собственных средств, тем легче ему обеспечить бесперебойную работу и справиться с условиями рынка. Поэтому наиболее дальновидные предприниматели стремятся наращивать сумму собственного капитала путем создания различного рода резервных фондов и прямого зачисления в уставный капитал нераспределенного дохода.

В. В. Ковалев и Т. Б. Крылова считают, что для хозяйствующих субъектов, функционирующих в условиях развитых рыночных отношений, минимальным значением, обеспечивающим достаточно стабильное финансовое положение в глазах инвесторов и кредиторов, является отношение собственного капитала к общей его сумме на уровне 0,6. Ряд авторов книг по финансовому анализу оценивают минимальное значение этого показателя на уровне 0,5, который обеспечивает покрытие всех обязательств хозяйствующего субъекта собственными средствами.

Достаточно высоким уровнем коэффициента независимости в США и европейских странах считается отношение собственного капитала к валюте баланса, равное 0,5 - 0,6. В этом случае риск кредиторов сведен к минимуму: продав половину имущества, сформированную за счет собственных средств, хозяйствующий субъект сможет погасить свои долговые обязательства, даже если вторая половина, в которую вложены заемные средства, будет по каким-то причинам обесценена.

А.П. Зудилин, глубоко изучивший организацию внешнего и внутреннего анализа хозяйственной деятельности предприятий развитых капиталистических стран, пишет, что «для коэффициента автономии желательно, чтобы он превышал по своей величине 50%, т.е. чтобы сумма собственных средств предприятия была больше половины всех средств, которыми оно располагает (по итогу баланса). В этом случае его кредиторы чувствуют себя спокойно, сознавая, что весь заемный капитал может быть компенсирован собственностью предприятия».

Предварительная оценка финансового положения предприятия осуществляется на основании данных бухгалтерской отчетности. При этом отчетность предприятия рассматривается в двух основных аспектах: сточки зрения установления рациональности структуры имущества и его источников, обеспечивающий текущую платежеспособность, и с точки зрения выявления финансового результата. Первую задачу позволяет выполнить бухгалтерский баланс (ф. № 1), вторую – отчет о прибылях и убытках (ф. № 2).

В процессе анализа финансового положения можно выделить следующие основные этапы: несение информации, включая текущую оценку финансового состояния, а также прогнозирование основных показателей на перспективу.

Оценка надежности информации. Данный этап особенно важен при проведении анализа финансового положения внешними пользователями бухгалтерской информации, в частности банком, решающим вопрос о целесообразности кредитования, поставщиками, подрядчиками, инвесторами.

В этом случае обоснованность принимаемых решений будет в немалой степени определяться достоверностью информации, в первую очередь данных бухгалтерского учета и данных баланса.

Особое значение для внешнего финансового анализа имеет полнота раскрытия существенной информации. Между тем лицам, для которых финансовая отчетность является практически единственным источником информации о деятельности предприятия, необходимо удостовериться в ее объективности.

Чтение баланса. На данной стадии анализа формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе его имущества и источниках, устанавливаются взаимосвязь различных показателей. Так как при анализе баланса одним из основных является прием сравнения показателей за различные периоды, прежде чем приступить к расчетам, необходимо убедиться в однородности принципов оценки статей и правил составления отчетности. Все изменения в учетной политике или принципах учета за несколько сменных периодов должны быть раскрыты в пояснительной записке. На этапе чтения информации определяют соотношения отдельных статей актива и пассива баланса, их удельный вес в общем итоге (валюте) баланса, рассчитывают суммы отклонений в структуре основных статей баланса по сравнению в предшествующим периодом. Общая сумма изменения валюты баланса расчленяется на составляющие, что позволяет сделать предварительные выводы о характере сдвигов в составе активов, источниках их информирования и взаимной обусловленности. Так, в процессе предварительного анализа изменения в составе долгосрочных (внеоборотных) и текущих (оборотных) средств рассматриваются в связи с изменениями в обязательствах предприятия. Для удобства такого анализа целесообразно использовать так называемый уплотненный аналитический баланс – нетто, формируемый путем устранения влияния на валюту (итог) баланса и его структуру регулирующих статей.

На следующем этапе предварительного анализа ликвидности и платежеспособности делают расчет и оценку динамики ряда аналитических коэффициентов, характеризующих финансовое положение предприятия.

Главная цель аналитической работы на данном этапе обратить внимание руководства предприятия, кредитного инспектора на принципиальные моменты характеризующие финансовое состояние предприятия.

Итак, на формирование устойчивого финансового положения хозяйствующего субъекта большое влияние оказывают его взаимоотношения с контрагентами (налоговыми органами, банками, поставщиками, покупателями, акционерами и т.д.). Поэтому условием хорошего финансового положения являются налаженные деловые отношения с партнерами. Естественно, акционеры будут вкладывать свои сбережения в приобретение акций именно финансово устойчивых хозяйствующих субъектов, обладающих стабильной доходностью и аккуратно выплачивающих дивиденды. Чтобы иметь инвестиционную привлекательность, финансовое положение данного субъекта должно быть лучше, чем соседнего, и не только сегодня, но и в обозримом будущем.

То же относится и к держателям облигаций, которые рассчитывают ежегодно получать по своим облигациям вполне определенный процент, а по истечении срока займа -полное погашение стоимости облигаций.

Банки, как и любой коммерческий субъект, рискуя своими займами, также заинтересованы в том, чтобы получатель кредитов в срок и полностью рассчитался за них, поэтому, принимая решение о предоставлении ссуды, любой банк проверяет финансовое положение клиента и обеспеченность этой ссуды. Иными словами, финансовое положение хозяйствующего субъекта является главным критерием для банков при решении вопроса о целесообразности выдачи ему кредита, а при положительном решении этого вопроса — под какие проценты и на какой срок.

Поставщики и покупатели охотно вступают в договорные отношения с платежеспособными субъектами, обладающими многолетней высокой репутацией надежных партнеров. Даже финансовые органы, особенно налоговая инспекция, любят, если так можно сказать, хозяйствующие субъекты с устойчивым положением, так как только такие способны своевременно и полностью уплачивать налоги и другие обязательные платежи. Таким образом, финансовое положение определяет конкурентоспособность хозяйствующего субъекта, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого субъекта и его партнеров по финансовым и другим отношениям. Наилучшим способом получения объективной достоверной оценки финансового положения субъекта является его анализ, который позволяет отследить тенденции развития хозяйствующего субъекта, дать комплексную оценку его деятельности и служит перекладным мостом между выработкой управленческих решений и собственно производственно-предпринимательской деятельностью предприятия. Анализ устойчивости финансового положения на ту или иную дату позволяет ответить на вопрос, насколько правильно хозяйствующий субъект управлял финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития хозяйствующего субъекта, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности его и отсутствию у него средств для развития производства, а избыточная - препятствовать развитию, отягощающая затраты субъекта излишними запасами и резервами [19, c. 239].

Хозяйственная деятельность субъекта включает в себя три стадии: снабжение, производство и сбыт, составляющие в совокупности коммерческую, производственную и финансовую деятельность. Результатом последней является изменение в размере и составе собственного и заемного капитала. Она должна быть направлена на обеспечение систематического поступления и эффективного использования финансовых ресурсов, соблюдение расчетной и кредитной дисциплины, достижение рационального соотношения собственных и заемных средств, финансовой устойчивости с целью эффективного функционирования хозяйствующего субъекта. Между финансовой, производственной и коммерческой сторонами деятельности хозяйствующего субъекта существует тесная связь и взаимозависимость.

Так, успех финансовой деятельности во многом предопределяется его производственно-сбытовыми показателями. От того, как хозяйствующий субъект сможет произвести и реализовать продукцию, выдержать предусмотренный ассортимент, обеспечит соответствующий уровень качества продукции, ритмично будет производить и отгружать ее, зависит получение оплаты и поступление денежных средств. Бесперебойный выпуск и реализация высококачественной продукции положительно влияет на образование финансовых ресурсов хозяйствующего субъекта. Сбои в производственном процессе, ухудшение качества продукции, затруднения с ее реализацией ведут к срыву поступления денежных средств на счета хозяйствующего субъекта, в результате чего ухудшается его платежеспособность. Отсутствие денежных средств ведет к перебоям в обеспеченности материальными ресурсами, а следовательно, и в производственном процессе. Величина производимых расходов также определяется уровнем эффективности производственных процессов. Чем выше их эффективность, тем меньше хозяйствующий субъект расходует ресурсы, в том числе финансовые, при одном и том же объеме реализации продукции. И наоборот, увеличение норм расхода сырья и материалов, снижение уровня производительности труда, перерасход других ресурсов и непроизводительные расходы обусловливают потребность в дополнительных финансовых средствах. Расход трудовых и материальных ресурсов сначала обобщается в себестоимости продукции, а затем и дохода. Величина последнего показателя заметно отражается на общем финансовом положении предприятия, изменяя величину его собственных средств. Нормальный ход финансовой деятельности предприятия в свою очередь создает необходимые условия для достижения поставленных целей, обеспечивает бесперебойность производства продукции и нормальную устойчивость финансового положения предприятия, гарантирующего его платежеспособность.

2. Современное состояние и анализ деятельности агрофирмы

ООО «Денисовка»

2.1. Статистический метод

Данные статистики отражают фактическое состояние (уровень) изучаемого явления на определенной ступени его развития в конкретных условиях времени и места. В соответствии с требованиями диалектического метода статистика рассматривает изучаемые ею явления в их разнообразных связях с окружающими условиями, в их взаимообусловленности. Изучая, например, вопросы производительности труда, статистика выявляет различия уровня производительности труда в условиях механизированного и немеханизированного производства, раскрывает зависимость уровня производительности от степени квалификации рабочего и других факторов, выясняет влияние роста производительности труда на уровень себестоимости.

Статистика рассматривает изучаемые общественные явления в их развитии, в их постоянном изменении (выявляется возникновение новых типов и тенденций развития, показывается процесс вытеснения старых, неэффективных форм новыми, прогрессивными).

В процессе развития наряду с количественными изменениями в изучаемых статистикой явлениях происходят коренные, качественные изменения. Статистика располагает методами, позволяющими изучать количественные изменения в явлениях, оценивать существенность или несущественность наблюдаемых различий в явлениях.

Как всякий научный метод, метод статистики основывается на соединении анализа и синтеза. Статистика не только выделяет в составе изучаемого явления и раздельно изучает его части (группы), различающиеся качественно или по условиям или стадиям развития, но и при помощи особых приемов обобщает данные по этим частям, дает изображение явления в целом, все совокупности его сторон, тенденций и форм развития.

Массовое наблюдение, группировка и сводка его результатов, вычисление и анализ обобщающих показателей - все это вместе составляет специфический метод статистики.

Каждое статистическое исследование последовательно проходит четыре основных этапа:

1) статистическое наблюдение;

2) группировкам и выделение подлежащих изучению совокупностей;

3) исчисление обобщающих статистических показателей;

4) анализ полученных данных.

В зависимости от методов расчета обобщающие показатели статистики могут быть абсолютными, относительными или средними величинами.

Абсолютные величины как обобщающие показатели характеризуют либо численность совокупности, либо объем тех или иных признаков совокупности.

Анализируя статистические данные, необходимо сопоставлять явления во времени и пространстве, исследовать закономерности их изменения и развития, изучать структуру совокупностей. С помощью абсолютных величин эти задачи невыполнимы, в этом случае необходимо использовать относительные величины. Различают относительные величины структуры, динамики, сравнения, интенсивности и координации.

Правильное использование земли и повышение ее плодородия всегда было и остается в агарном производстве главной задачей.

При анализе использования земельного фонда необходимо установить, какие произошли изменения в общих размерах и структуре земельных угодий, как выполняются мероприятия по повышению плодородия земли и эффективности ее использования. Анализ должен вскрыть резервы увеличения производства продукции за счет более полного использования пахотных земель, расширение посевов боле интенсивных культур, позволяющих получать с гектара больше продукции при меньших затратах труда и средств, выявить факторы, способствующие более рациональному использованию сенокосов и пастбищ, установить возможности осуществления ирригационных и мелиоративных работ, направленных на повышение урожайности.

При анализе изучают структуру земельных угодий, определяют степень их распаханности и возможность расширения пахотных земель.

В анализируемом хозяйстве основной удельный вес занимают земли сельскохозяйственного назначения, на долю которых приходится 87,5 % всей земельной площади.

В их составе произошли некоторые изменения, на площади 128 га созданы орошаемые культурные пастбища. Значительная часть этих пастбищ и посадки полезащитных лесных полос размещены на пашне, поэтому ее площадь за минувшие годы сократилась на 41 га. Эти изменения направлены на увеличение производства зеленых кормов для растущего животноводства.

Чтобы определить степень вовлечения сельскохозяйственных угодий в состав обрабатываемой земли и использования пахотных земель под посевы, исчисляют удельный вес пашни в составе сельскохозяйственных угодий и посевной площади в общей площади пахотных земель.

В анализируемом предприятии пашня в составе сельскохозяйственных угодий в отчетном году составляла 95,8% (10524/10980*100). Пашня полностью используется под посевы сельскохозяйственных культур. Это говорит о высокой распаханности сельскохозяйственных угодий и весьма интенсивном использовании пахотных земель.

Сопоставление фактических показателей отчетного года с плановыми показывает, что предприятие в основном выполнило план по использованию земли, хотя были допущены некоторые отклонения. В отчетном году в хозяйстве произведена раскорчевка кустарников на площади 109 га, которые были заражены филлоксерой и давали низкие урожаи. Все эти земли использовались под посевы сельскохозяйственных культур.

Большим резервом увеличения производства продукции является выбор наиболее рациональной структуры посевных площадей. Структура посевных площадей должна соответствовать производственному направлению хозяйства, его специализации и обеспечивать наибольший выход продукции с каждого гектара при наименьших затратах труда. В процессе анализа необходимо установить насколько рациональна существующая структура, какие намечаются мероприятия по ее совершенствованию. Изменения в структуре посевных площадей анализируемого хозяйства экономически оправданы. Они направлены на более интенсивное использование пашни.

Таблица 2

Структура посевных площадей в ООО «Денисовка»

| Культуры |

В среднем за 1999-2002 гг |

2003 |

| план |

факт |

| га |

% к итогу |

Га |

% к итогу |

Га |

% к итогу |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

Зерновые, всего

в том числе:

озимые

из них пшеницы

кукуруза

Технические, всего

в том числе:

сахарная свекла

подсолнечник

Картофель

Кормовые, всего

в том числе:

многолетние травы

кукурузу на силос

Однолетние травы

|

5400

4213

3680

735

2455

1395

840

150

2669

952

919

772

|

50,6

39,5

34,5

6,9

23,0

13,1

7,9

1,4

25,0

8,9

8,6

7,2

|

5770

4800

3800

800

2290

1350

940

388

1950

1000

550

315

|

55,5

46,2

36,5

7,7

22,0

13,0

9,0

3,7

18,8

9,6

5,3

3,0

|

5781

4432

3632

917

2301

1350

931

393

2049

990

568

420

|

54,9

42,1

34,5

8,7

21,0

12,8

8,8

3,7

19,5

9,4

5,4

4,0

|

| Всего посевов |

10674 |

100 |

10398 |

100 |

10524 |

100 |

Как видно из таблицы 2 в структуре посевных площадей увеличивается удельный вес зерновых культур за счет расширения посевов основной продовольственной культуры - озимой пшеницы. Одновременно сокращается площадь под однолетними травами и кукурузой на силос. Это стало возможным благодаря тому, что в ООО были введены орошаемые культурные пастбища.

С помощью относительных обобщающих показателей удобно анализировать специализацию производства.