Содержание

Введение......................................................................................................... 3

1. Основы государственного управления финансовой сферой в Республике Беларусь........................................................................................................................ 5

1.1 Сущность финансовой политики государства....................................... 5

1.2 Понятие, цели и задачи государственного управления финансами...... 8

1.3 Структура государственного аппарата по управлению финансами..... 14

1.4 Министерство финансов Республики Беларусь - орган государственного управления финансами в Республике Беларусь........................................... 16

2. Государственная политика Республики Беларусь в области финансов.. 23

2.1 Роль финансовой системы в регулировании экономики....................... 23

2.2 Бюджетное регулирование...................................................................... 27

2.3 Денежно-кредитное регулирование........................................................ 33

3. Основные направления совершенствования финансовой политики Республики Беларусь......................................................................................................... 37

Заключение.................................................................................................... 42

Список использованных источников............................................................ 44

Введение

Государственное управление в частности и власть в целом создает основу государственности и законности на какой-либо территории. Важность вопросов власти и построения системы государственного управления в любом государстве является первоочередной и наивысшей.

Государственное управление и управленческие функции государственных органов в совокупности и взаимодействии друг с другом образуют сложную, многоуровневую функциональную структуру государственного управления. Эта структура обеспечивает как управленческую взаимосвязь государства – субъекта управления и общественной системы, так и внутреннюю согласованность и динамичность его как управляющей системы. «Каркасом», несущей конструкцией функциональной структуры государственного управления выступают функции государственного управления, вокруг которых и для которых формируются управленческие функции государственных органов. В итоге каждая функция государственного управления осуществляется посредством определенного комплекса управленческих функций государственных органов, расчлененных в вертикальном и горизонтальном отношениях.

Реклама

Система финансов – совокупность различных по взаимосвязи сфер финансовых отношений, в процессе которых формируются и используются фонды денежных средств. Финансовая система в РБ находится в стадии развития, в связи с чем могут происходить различные изменения, вызывающие различные экономические явления в хозяйственной системе государства.

Финансы – это система экономических отношений, которые возникают между государством, юридическими и физическими лицами, между отдельными государствами по поводу формирования, распределения и использования фондов денежных средств. Иными словами, денежные отношения, реализация которых происходит через особые фонды, - это финансовые отношения.

Считается, что понятие финансовой системы является развитием более общего определения – финансы. При этом финансы выражают экономические общественные отношения. В качестве проблем современного общества, которые призвана решать финансовая система, можно назвать:

- недостаточные темпы развития экономики;

- диспропорции развития экономической системы;

- отставание в адаптации к изменениям на внешних товарных и финансовых рынках;

- излишнюю социальную напряженность, отрицательно влияющую на воспроизводственный процесс;

- низкий уровень удовлетворения потребностей индивидуума и др.

Тема данной курсовой работы является достаточно актуальной на сегодняшний день. Надежная финансовая система как результат финансовой политики является стержнем в развитии и успешного функционирования рыночной экономики и необходимой предпосылкой роста и стабильности экономики в целом. Эта система является основой, мобилизующей и распределяющей сбережения общества и облегчающей его повседневные операции. Следовательно, хотя структурный переход от централизованно планируемой и контролируемой экономики, к экономике, функционирующей в соответствии с рыночными принципами, включает в себя многие элементы, самое важное - создать надежную финансовую систему, посредством осуществления продуманной финансовой политики. После того, как создана надежная финансовая система, могут развиваться рынки денег и капитала, особенно первичный и вторичный рынки национальных государственных ценных бумаг.

Реклама

В последние годы вопросами создания надежной финансовой системы и проведения государственной финансовой политики посвящается значительное количество публикаций. Однако единства по теоретическим аспектам этого вопроса не достигнуто.

Так, западные крупные экономисты не дают четкого определения финансовой политики. С. Фишер, Р. Дорнбуш и Р.Шмалензи не выделяют финансовую политику как самостоятельное понятие. В то же время они подходят к исследованию данной темы, расширяя определение фискальной политики. Аналогично рассматривают указанную проблему и некоторые другие представители зарубежных экономических школ. В частности К.Р. Макконнелл и С.Л. Брю совмещают понятия финансово-бюджетной и фискальной политики, определяя их как изменения, вносимые правительством в порядок государственных расходов и налогообложения, направленные на обеспечение полной занятости и неинфляционного национального продукта. Данная проблема также освещена в трудах таких отечественных авторов, как Антонова Н.Б., Глазунова Н.И., Шимов В.Н., Лемешевский И.М. и др.

Предмет исследования – государственное управления в области финансовой политики.

Объект исследования - финансовая политика государства.

Целью курсовой работы является рассмотрение современной роли государства в реализации финансовой политики.

Для достижения поставленной цели в курсовой работе необходимо решить следующие задачи:

- рассмотреть основы государственного управления финансовой сферой в РБ;

- отразить государственную политику в области финансов;

- предложить меры по совершенствованию государственного управления финансовой деятельностью в РБ.

В ходе написания работы использовались статистический метод, метод сравнения, детализации и синтеза.

1. Основы государственного управления финансовой сферой в Республике Беларусь

1.1 Сущность финансовой политики государства

Финансовая политика - это целенаправленная деятельность государства по использованию финансовой системы или совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством его функций.

Воздействие финансовой политики на экономику и социальное развитие общества требует, чтобы финансовая политика осуществлялась на основе научно обоснованной теории.

Научный подход предполагает:

1. Соответствие финансовой политики объективно закономерному развитию производства, поэтому важное значение имеет наличие достоверной информации. Такая информация должна нести сведения о процессах происходящих в экономике, в социальной сфере и отражать результаты проводимых мероприятий. Информация составляет базу для выработки эффективной финансовой политики. Необходимость соблюдения принципов обратной связи - основа правильности финансовой политики.

Общее направление финансовой политики должно ориентироваться на повышение экономической эффективности и иметь своей целью рост объема и эффективности использования финансовых ресурсов. При выработке финансовой политики учитывают условия и мероприятия, которые проводились с учетом специфики каждого конкретного этапа развития экономики страны. Если не учитывать финансовые ресурсы, то это приведет к бюджетному дефициту. При разработке финансовой политики необходимо учитывать опыт и использовать условия конкретные для данной ситуации, поскольку копирование чужого опыта не дает действенных результатов в каждой конкретной ситуации.

2. Решения должны приниматься на основе расчета и четкого предвидения последствий проводимых мероприятий.

3. Важным требованием является соблюдение комплексного подхода к проведению и выработке финансовой политики. Координация должна быть направлена на решение основных задач. Важно учитывать ценовую, заработную и кредитную политику. Если нет согласованности, то нельзя достигнуть и положительных результатов. Финансовая политика, являясь составной частью экономической политики, имеет специфические для нее способы и методы решения поставленных задач. Могут использоваться разные пути достижения результатов: прогнозирование и изучение результатов мероприятий.

Содержание финансовой политики определяется её основными звеньями: [5, c. 201]

1. Выработка научно обоснованных концепций развития финансов. На основании изучения требований экономических законов, анализа состояния развития хозяйства, перспектив развития производительных сил и производственных отношений, потребностей населения формируются финансы, то есть создается концепция развития финансов на определенное время;

2. Определение основных направлений использования финансов на перспективу и текущий период: определяют путем достижения поставленных целей, учитывают международные факторы, предполагают возможности роста финансовых ресурсов;

3. Осуществление практических действий, направленных на достижение поставленных целей.

В зависимости от длительности периода и характера решаемых задач финансовая политика подразделяется на финансовую стратегию и финансовую тактику.

Финансовая стратегия - долговременный курс финансовой политики, рассчитанный на перспективу и предусматривающий решение крупномасштабных задач, определенных экономической и социальной стратегией. В этот период прогнозируются основные тенденции развития финансов, формируются концепции их использования, намечаются принципы ограничения финансовых отношений (налоговая политика), решается вопрос о необходимости концентрации финансовых ресурсов на тех направлениях экономики, которые разработаны и приняты экономической политикой. Следовательно, финансовая политика, как составная часть экономической политики, решает задачи изыскания, концентрации и аккумуляции финансовых ресурсов и их распределения по направления развития, которые вырабатываются экономической политикой.

Финансовая тактика - направлена на решение задач конкретного этапа развития общества, путем своевременного изменения способов организации финансовых связей, перегруппировки финансовых ресурсов. При относительной стабильности финансовой стратегии финансовая тактика должна быть более гибкой, так как она определяется подвижностью экономических условий и социальных факторов.

Стратегия и тактика финансовой политики взаимосвязаны. Стратегия создает благоприятные возможности для решения тактических задач.

Сама по себе финансовая политика не может быть плохой или хорошей. Она оценивается в соответствии с тем, насколько она соответствует интересам общества (или определенной его части) и насколько она способствует достижению поставленных целей и решению конкретных задач.

Результативность финансовой политики тем выше, чем больше она учитывает потребности общественного развития, интересы всех слоев и групп общества, конкретно - исторические условия и особенности жизни.

Финансовое положение страны характеризуется рядом показателей:

- валовой национальный продукт (ВВП) или национальный доход (НД)

- главные источники финансовых ресурсов;

- объем инвестирования;

- темпы обновления основных фондов;

- рост производительности труда;

- жизненный уровень населения;

- дефицит государственного бюджета (должен быть не более 3%).

Финансовые стимулы - это экономические рычаги, действие которых связано с материальными интересами субъектов хозяйствования. Группы финансовых стимулов:

1. Финансовые стимулы, которые позволяют обеспечить выбор наиболее эффективных направлений инвестирования ресурсов в общественное производство. В этой связи важно правильно разработать целевые программы и обеспечить их достаточными ресурсами (с помощью бюджета).

2. Использование специальных поощрительных фондов.

3. Финансовые стимулы, связанные с бюджетными методами интенсификации производства.

Проводя активную финансовую политику государство может использовать бюджетные доходы и расходы для стимулирования производства.

Чтобы бюджетные доходы превратились в бюджетные стимулы, нужно, чтобы каждый вид платежа выполнял не только фискальную, но и стимулирующую функцию.

4. Специальные финансовые льготы и санкции.

Для реализации финансовой политики и успешного проведения её в жизнь используется финансовый механизм, который представляет собой совокупность способов организации отношений, изменяемых обществом в целях обеспечения благоприятных условий для экономического и социального развития.

Государство на основе объективных законов определяет формы и методы распределения стоимости валового национального продукта национального дохода. Государство определяет налоги, принципы к направления использования финансовых ресурсов, амортизационную политику. Государство осуществляет планирование и прогнозирование, нормативно оформляя способы организации финансовых отношений.

1.2 Понятие, цели и задачи государственного управления финансами

Сущность государственных финансов сводится к цели инструмента государственных средств всех секторов экономики для проведения государственной внешней и внутренней политики. Это единый комплекс органов государственного управления, с помощью которых они аккумулируют денежные ресурсы и осуществляют денежные расходы.

Сфера государственного управления отличается от других сфер экономики по способу финансирования затрат.

Структура госфинансов включает госбюджет (республиканский бюджет), бюджеты местных органов управления, государственные внебюджетные фонды, целевые бюджетные фонды, социальное обеспечение (фонд социальной защиты населения в РБ).

Организация государственных финансов связана с организацией государственного управления – с уровнями управления.

В Республике Беларусь существует два уровня управления:

- центральный;

- местный.

Масштабы полномочий каждого уровня управления, выполняемые функции предопределяют размер доходов, порядок формирования и использования в зависимости от консистенции.

Таким образом, государственные финансы – совокупность денежных отношений, организованных государством, в процессе которого осуществляется формирование и использование денежных средств.

Источником формирования многочисленных фондов на разных уровнях является ВВП. Процесс распределения ВВП осуществляется с помощью финансовых инструментов.

Существует восемь функций государственных финансов: [14, c. 92]

1. распределительная

2. перераспределительная

3. воспроизводственная

4. регулирующая

6. плановая (прогнозная)

7. контрольная

8. социальная

Распределительная функция: в процессе ее реализации в государственных финансах происходит первичное распределение денежных средств, распределение на зарплату рабочих и служащих, доходы предприятий, но доходы еще не образуют денежные средства, достаточные для удовлетворения и развития потребностей государства. Для этого необходимо распределение и перераспределение НД.

Перераспределительная функция связана с распределением средств в интересах наиболее эффективного использования доходов предприятия. Перераспределение национального дохода осуществляется между производственной и не производственной сферами экономики, отраслями, формами собственности и хозяйствования и населения. Речь едет о вторичном распределении той части доходов предприятия, которая поступает в виде налогов, обязательных платежей и пошлин в централизованные фонды государственных ресурсов.

Воспроизводственная функция осуществляется благодаря фондам государственных финансов через оптимальное формирование фондов денежных средств на различных стадиях распределения, обмена, потребления. Она регулирует повторяющиеся процессы производства. Роль государственных финансов в том, что они выступают инструментом воздействия на процесс общественного производства и становится фактором поддержания экономического роста, развития отраслей народного хозяйства, реформирование структуры экономики и ускорения НТП.

Регулирующая функция тесно связана с другими функциями. Через государственные доходы, государственный кредит, субсидии происходит влияние государства на процесс воспроизводства. Для регулирования экономики и социальных процессов применяется финансовое, бюджетное планирование и государственное регулирование рынка. В системе экономического регулирования через государственные финансы важное место занимают государственные заказы за счет средств бюджета.

Стимулирующая функция призвана заинтересовать субъекты рынка с конкретной инновационно-инвестиционной деятельностью, сокращения затрат и в ускорении экономического роста на основе лучшего использования всех факторов производства.

Плановая функция реализует в государственном бюджете и местных бюджетах через бюджетные и внебюджетные фонды.

Контрольная функция связана со всеми функциями и особенно с распределительной. Государственный финансовый контроль осуществляется на всех стадиях создания, распределения, использования общественного продукта и национального дохода.

Социальная функция способствует решению социальных проблем: регулирование трудовых отношений, проведение государственной политики в области зарплаты, воздействие на цены социально значимых товаров и услуг, содействие трудоустройства незанятого населения, переподготовке кадров.

Исполнение бюджетных обязательств способствует повышению уровня политической и социально-экономической стабильности в стране.

Основным документом, регулирующим статьи бюджета является Закон о бюджете Республики Беларусь.

Государственный бюджет - это один из главных инструментов осуществления финансовой политики государства. Государственный бюджет - основное звено всей финансовой системы. Как экономическая категория, он представляет собой совокупность финансовых отношений, возникающих между государством и физическими лицами по поводу формирования, распределения, перераспределения и использования фонда денежных средств государства.

По внешней форме госбюджет – это ежегодно составляемая смета доходов и расходов государства, его основной финансовый план.

Проект бюджета ежегодно составляется, обсуждается и утверждается законодательной властью страны. В течение и по завершении финансового года представители исполнительной власти отчитываются о своей деятельности по мобилизации доходов и осуществлению расходов в соответствии с принятым законом о бюджете.

Госбюджет является своего рода компромиссом между основными социально-экономическими группами в стране: государственными органами и отдельными гражданами по вопросам налогообложения, между центром и регионами — по проблемам распределения налогов и субсидий, между отдельными отраслями и фирмами — в отношении государственных заказов.

Сущность госбюджета наиболее полно проявляется в следующих функциях: [14, c. 98]

1.Перераспределение национального дохода. Через госбюджет происходит перераспределение более половины национального дохода и 3/4 денежных средств, что позволяет государству не только удовлетворять общегосударственные потребности, но и обеспечивать выполнение программ экономического и социального развития страны.

2.Функция вмешательства в процесс воспроизводства, в результате чего государство поддерживает отдельные отрасли национальной экономики.

3.Осуществление государственной социальной политики, направленной на поддерживание социальной справедливости в обществе.

4.Обеспечение внутренней и внешней безопасности.

5.Содержание аппарата управления.

Структура государственного бюджета имеет свои национальные особенности и зависит от уровня социально-экономического развития государства, его административно-территориального устройства, принципов функционирования экономической системы и других факторов.

Доходы госбюджета в количественном выражении представляют собой долю государства в созданном национальном доходе. На их абсолютную величину и удельный вес оказывают влияние, как объем национального дохода, так и задачи, стоящие перед государством. Бюджеты стран с рыночной экономикой формируются главным образом за счет налогов, которые обеспечивают до 90 % поступлений. Кроме того, доходную часть госбюджета образуют различные сборы и государственные займы. Основным источником финансовых ресурсов государства являются денежные доходы сферы материального производства и услуг. Способы аккумуляции этих доходов различны и зависят от задач, стоящих перед государством.

В формировании доходной части госбюджета главную роль (на 80 %) играют такие налоги, как налог на добавленную стоимость (НДС), налог на доходы и прибыль, акцизы. Далее по значимости идут таможенные пошлины и сборы и другие налоги и неналоговые поступления.

Главная задача госбюджета — оптимальное расходование централизованных финансовых ресурсов, благодаря чему реализуется финансовая политика государства.

Расходная часть госбюджета предназначена для финансирования общегосударственных инвестиционных, экономических программ, развития производственной и социальной инфраструктуры. Кроме того, бюджетные средства направляются в виде кредитов, субсидий и др. для финансовой поддержки фермерских хозяйств, жилищного строительства, наукоемких фирм и т.д. Госбюджет финансирует сферу услуг (образование, медицинское обслуживание, противоэпидемические мероприятия, культурные и другие социальные программы), а также внешнеэкономическую деятельность и военные нужды.

Обычно наибольший удельный вес в расходах госбюджета занимают социально-культурные статьи: социальные пособия, здравоохранение, образование, наука и культура. Это связано с тем, что главным направлением бюджетной политики является стабилизация, укрепление и приспособление экономики к изменяющимся условиям, и именно эти расходы призваны смягчить дифференциацию различных социальных групп, присущую рыночной экономике.

В затратах на хозяйственные нужды обычно выделяются бюджетные субсидии сельскому хозяйству, которые имеют также социальную, политическую и хозяйственную направленность.

Расходы на национальную оборону, правоохранительную деятельность и обеспечение безопасности, административно-управленческие расходы, воздействующие на структуру спроса, также составляют значительную часть государственного бюджета.

Конъюнктурным целям бюджетного регулирования могут служить расходы по государственному долгу (например, досрочное погашение части долга), размеры расходов на кредиты и субсидии частным и государственным предприятиям, сельскому хозяйству, на создание и совершенствование объектов инфраструктуры, на закупку вооружения и военное строительство.

В периоды кризисов и депрессий расходы государственного бюджета на хозяйственные цели, как правило, растут, а во время "перегрева" конъюнктуры — сокращаются.

Структура расходов государственного бюджета оказывает регулирующее воздействие на размеры спроса и капиталовложений, а также на отраслевую и региональную структуры экономики, национальную конкурентоспособность на мировых рынках.

Расходы на кредитование экспорта, страхование экспортных кредитов и вывозимого государственного капитала, финансируемые из бюджета, стимулируют экспорт и в долгосрочном плане улучшают платежный баланс, открывают для экономики страны новые зарубежные рынки, способствуют укреплению национальной валюты, обеспечению поставок на внутренний рынок необходимых товаров из-за рубежа.

В странах с рыночной экономикой государственные расходы обычно делятся на четыре группы. К первой группе относят потребление в государственном секторе, выступающее в виде государственных закупок. Последние включают заработную плату работникам государственного сектора, а также расходы, связанные с приобретением товаров и услуг, закупаемых для текущего потребления.

Государственные закупки называются истощающими, так как они непосредственно поглощают, или используют ресурсы; полученная при этом продукция вносит вклад в национальный продукт.

Через правительственные затраты общество стремится перераспределить ресурсы из частного в общественное потребление товаров.

Ко второй группе государственных расходов относят государственные инвестиции, включающие затраты государства (капитальные затраты) на строительство дорог, дамб и т.д.

Трансферты частному сектору (домохозяйствам), или социальные выплаты, составляют третью группу расходов государства. Сюда включаются все выплаты, осуществляемые государством, но не являющиеся компенсацией за оказываемые правительству текущие трудовые услуги.

Трансферты — платежи, осуществляемые без соответствующего предложения их получателям каких-либо товаров или услуг. К ним относят государственные пенсии, выплаты лицам с низкими доходами и пособия по безработице. Эти выплаты просто перераспределяют налоговые доходы, полученные от всех налогоплательщиков. Их называют неистощаемыми, так как сами по себе они не поглощают ресурсы, не связаны с производством и не влияют на увеличение общественного потребления за счет личного, а лишь ведут к "перестройке" личного потребления.

Таким образом, можно сделать вывод, что государственные закупки и трансферты оказывают различное влияние на распределение ресурсов. В случае трансфертных платежей государственное вмешательство в экономику выражено в меньшей степени, чем в случае государственных закупок.

Наконец, к четвертой группе государственных расходов относят проценты по государственному долгу.

Примерно 1/3 средств государственного бюджета, образованных за счет налоговых поступлений, в результате перераспределения возвращается домохозяйствам, в основном в виде выплат по социальному обеспечению, различных государственных пособий, пособий по безработице и процентов по государственному долгу. Разница между суммами налогов и социальных выплат носит название чистых налогов.

Государственное управление финансами состоит из двух взаимосвязанных частей: выработки финансовой политик и процесса управления финансами. [8, c. 172]

Начальной стадией государственного управления финансами является выработка финансовой политики, т.е. стратеги и тактики создания форм финансовых отношений, предназначенных для решения задач экономического и социального развития общества.

На основании выработанной государственной политики начинается процесс управления финансами.

Процесс управления финансами состоит из стадий управления. К ним относятся: создание в соответствии с выработанной финансовой политикой конкретных форм финансовых отношений; практическое применение созданных форм финансовых отношений; проверка правильности соблюдения функционирующих форм финансовых отношений; изучение и анализ эффективности действующих форм финансовых отношений с целью их совершенствования; совершенствование применяемых форм финансовых отношений.

Формы финансовых отношений — это законодательно оформленные виды объективных финансовых отношений путем принятия нормативных актов (законов, декретов) органами государственной власти. Например, финансовые отношения государства с различными субъектами по поводу платежей в бюджет и финансирования из бюджета есть вид объективных финансовых отношений, а его формы — различные налоги, сборы, нормы бюджетных расходов и т.п., установленные в виде государственных нормативных актов.

Исходя из содержания процесса управления финансами, можно сделать вывод, что они в зависимости от стадий управления являются как объектом, так и субъектом управления.

Объектом процесса управления финансы являются тогда, когда осуществляются такие стадии управления, как создание на базе финансовой политики форм финансовых отношений, проверка их соблюдения, изучение и анализ, а затем совершенствование установленных форм финансовых отношений.

Субъектом процесса управления финансы являются тогда, когда происходит такая стадия управления, как практическое применение установленных форм финансовых отношений.

Стадии управления финансами образуют звенья процесса управления финансами.

Первым звеном процесса управления финансами является выработка на основе финансовой политики форм финансовых отношений в виде финансового механизма.

Вторым звеном процесса управления финансами является практическое применение форм финансовых отношений во время планирования и осуществления деятельности при исполнении планов.

Третьим звеном процесса управления финансами являются проверка соблюдения, изучение и анализ установленных форм финансовых отношений, подготовка предложений по их совершенствованию.

1.3 Структура государственного аппарата по управлению финансами

Управление финансами осуществляют специальные органы. Они подразделяются на несколько групп.

Во-первых, это органы общего управления финансами. К ним относятся органы государственной власти. Они состоят из высших органов государственной власти (Национальное собрание Республики Беларусь, Президент страны и его администрация) и местных органов государственной власти (Советы депутатов).

Высшие органы государственной власти в области управления финансами наделены следующими функциями: [7, c. 172]

• определение финансовой политики;

• разработка, рассмотрение и утверждение основополагающих форм финансовых отношений в виде законов, декретов;

• осуществление общегосударственного контроля за соблюдением финансового законодательства и т.п.

Местные органы государственной власти в области управления финансами наделены функциями в пределах своей компетенции. В частности, они разрабатывают, рассматривают, утверждают формы финансовых отношений, имеющих толы, региональное значение. Причем формы финансовых отношений не могут вступать в противоречие с общегосударственным финансовым законодательством.

Местные органы государственной власти контролируют соблюдение установленных форм финансовых отношений общегосударственного значения, вносят предложения высшим нам власти для совершенствования этих форм, осуществляют общий контроль за выполнением и изучением форм финансовых отношений, установленных ими для своего региона и т.д.

Во-вторых, это государственные органы оперативного управления финансами. К ним относятся:

• Совет (Кабинет) Министров страны и местные государственные исполнительные органы;

• Министерство финансов и его региональные органы;

• Министерство по налогам и сборам и его региональные органы;

• Национальный банк республики и его региональные подразделения;

• Комитет государственного контроля, его местные органы и др.

Эти органы выполняют следующие функции управления финансами:

- проведение в жизнь финансовой политики органов власти;

- разработка и издание после утверждения форм финансовых отношений инструкций по их применению;

- изучение эффективности функционирующих форм финансовых отношений и внесение предложений органам власти по их совершенствованию.

В-третьих, это органы отраслевого управления финансами. К ним относятся: финансовые управления министерств и ведомств; финансовые управления (отделы) предприятий, организаций, учреждений.

Указанные органы выполняют следующие функции управления финансами: практически применяют формы финансовых отношений; проверяют путем внутриведомственного и внутрихозяйственного контроля соблюдение установленных форм финансовых отношений и вносят предложения по их совершенствованию; разрабатывают, утверждают, изучают и совершенствуют формы финансовых отношений, предназначенных для осуществления внутрихозяйственного расчета.

1.4 Министерство финансов Республики Беларусь - орган государственного управления финансами в Республике Беларусь

Нормативно-правовую основу деятельности Министерства финансов Республики Беларусь составляют Конституция РБ и «Положение о Министерстве финансов Республики Беларусь», утвержденного Постановлением Совета Министров РБ от 31.10.2001 №1585 в редакции от 28.02.2007 №252.

Министерство финансов Республики Беларусь (далее - Минфин) является республиканским органом государственного управления и подчиняется Совету Министров Республики Беларусь.

Минфин в соответствии с возложенными на него задачами: [4]

- осуществляет методическое руководство бюджетно-финансовой сферой в республике, изучает экономику и финансы отраслей и административно-территориальных единиц, разрабатывает предложения по совершенствованию финансово-кредитного механизма и увеличению доходов бюджета;

- организует работу по составлению проекта республиканского бюджета, определяет порядок, сроки составления и представления в Минфин республиканскими органами государственного управления, областными и Минским городским исполнительными комитетами, организациями прогнозных данных о доходах и расходах бюджетов для разработки проекта республиканского бюджета и нормативов отчислений от республиканских налогов, других обязательных платежей и иных поступлений в местные бюджеты областей и г.Минска, а при необходимости - для уточнения доходов и расходов бюджетов в процессе их исполнения. Составляет проект республиканского бюджета, ежегодно разрабатывает проект закона о бюджете Республики Беларусь на очередной финансовый (бюджетный) год и представляет их в Совет Министров Республики Беларусь;

- участвует в работе по составлению краткосрочных и долгосрочных прогнозов экономического развития государства, его платежного баланса;

- разрабатывает предложения о принципах формирования республиканского бюджета, взаимоотношений республиканского бюджета с бюджетами областей и г.Минска, участвует в определении принципов бюджетных взаимоотношений Республики Беларусь с другими государствами;

- разрабатывает и определяет порядок и сроки составления и исполнения республиканского бюджета;

- на основе расчетных показателей бюджетов областей и г.Минска определяет нормативы отчислений от республиканских налогов, других обязательных платежей и иных поступлений в бюджеты областей и г.Минска, исходя из экономической ситуации в республике в целом и социально-экономического положения конкретных административно-территориальных единиц, для последующего утверждения этих отчислений в установленном порядке;

- осуществляет краткосрочное и долгосрочное прогнозирование обеспечения республиканского бюджета финансовыми ресурсами;

- проводит работу по совершенствованию налогового законодательства Республики Беларусь, а также по подготовке проектов международных соглашений по вопросам налогообложения. Анализирует влияние действующей налоговой системы на обеспечение доходной части республиканского бюджета и на финансовое состояние юридических лиц;

- определяет порядок финансирования расходов, предусмотренных по бюджетам;

- обеспечивает исполнение республиканского бюджета, составляет роспись доходов и расходов, источников покрытия дефицита и устанавливает с участием соответствующих республиканских органов государственного управления поквартальное распределение доходов и расходов республиканского бюджета, в установленном порядке осуществляет взаимные расчеты республиканского бюджета с бюджетами областей и г.Минска;

- осуществляет систематический контроль за исполнением республиканского бюджета, за соблюдением банками Республики Беларусь кассового исполнения республиканского бюджета, решает по согласованию с Национальным банком Республики Беларусь вопросы, касающиеся исполнения бюджета;

- регулирует финансовые взаимоотношения между республиканским бюджетом и государственными целевыми бюджетными и внебюджетными фондами;

- анализирует и при необходимости корректирует в утвержденных пределах и с учетом имеющихся финансовых ресурсов исполнение республиканского бюджета;

- анализирует и обобщает информацию об исполнении республиканского бюджета, местных бюджетов областей и г.Минска, смет доходов и расходов государственных целевых бюджетных и внебюджетных фондов;

- организует учет и проведение бюджетно-финансовых операций, связанных с государственными финансовыми средствами;

- осуществляет подготовку и уточнение порядка управления государственными финансовыми средствами и их учета;

- управляет средствами, находящимися на счетах казначейства;

- формирует перечень республиканских органов государственного управления, находящихся в их ведении организаций, государственных целевых бюджетных и внебюджетных фондов, средства которых аккумулируются на счетах казначейства;

- устанавливает порядок и сроки составления и представления периодической и годовой отчетности об исполнении местных бюджетов областей и г.Минска и об исполнении смет расходов организаций, финансируемых из республиканского бюджета;

- составляет отчет об исполнении республиканского бюджета за истекший год и представляет его в Совет Министров Республики Беларусь в установленные сроки, обеспечивает составление сводной периодической и годовой отчетности об исполнении республиканского бюджета и местных бюджетов областей и г.Минска;

- осуществляет контроль за своевременным поступлением доходов и эффективным расходованием по целевому назначению средств республиканского бюджета и государственных целевых бюджетных и внебюджетных фондов республиканскими органами государственного управления, местными исполнительными и распорядительными органами и организациями;

- разрабатывает и утверждает формы бюджетной документации, формы бухгалтерского учета и отчетности об исполнении бюджетов и смет расходов организаций, финансируемых из бюджета;

- участвует в подготовке и реализации мероприятий, связанных с разгосударствлением, приватизацией, использованием государственной собственности в Республике Беларусь;

- участвует в работе по составлению проекта бюджета Союзного государства и обеспечивает его исполнение;

- разрабатывает методологию организации и осуществления ведомственного контроля, подготовки и представления отчетности о контрольно-ревизионной работе, а также осуществляет контроль за состоянием ведомственного контроля в республике;

- осуществляет финансовое обеспечение подчиненных организаций;

- анализирует состояние денежного обращения в республике, работу банковской системы, вопросы функционирования рынка государственных ценных бумаг, разрабатывает предложения по сбалансированности денежного обращения, выпуску, размещению и погашению государственных ценных бумаг, функционированию национальной денежной системы;

- выдает специальные разрешения (лицензии) на виды деятельности в соответствии с законодательными актами, их дубликаты, вносит изменения и (или) дополнения в специальные разрешения (лицензии), приостанавливает, возобновляет, продлевает срок их действия, прекращает их действие, а также ведет реестр лицензий по каждому виду лицензируемой деятельности в установленном им порядке;

- осуществляет общее методологическое руководство бухгалтерским учетом и отчетностью юридических лиц на территории Республики Беларусь, разрабатывает, согласовывает и утверждает обязательные для исполнения всеми организациями на территории Республики Беларусь нормативные правовые акты по вопросам бухгалтерского учета и отчетности, обеспечивает постоянное совершенствование учета и отчетности на основе международных стандартов;

- осуществляет методологическое руководство аудитом, контроль за соблюдением аудиторами, осуществляющими деятельность в качестве индивидуального предпринимателя, и аудиторскими организациями законодательства об осуществлении аудиторской деятельности, лицензионных требований и условий;

- обеспечивает и осуществляет практическую деятельность по совершенствованию внутригосударственных и межгосударственных валютно-финансовых отношений;

- обеспечивает составление планов формирования источников финансирования государственных валютных расходов и распределение государственных валютных средств;

- участвует в подготовке и реализации мероприятий, связанных с развитием внешнеэкономического сотрудничества Республики Беларусь;

- выполняет функции финансового агента и посредника в отношениях Республики Беларусь с международными финансовыми и банковскими организациями, членами которых является Республика Беларусь;

- рассматривает предложения, заявления и жалобы граждан по вопросам, относящимся к компетенции Минфина, принимает меры по совершенствованию этой работы;

- выполняет иные функции в соответствии с законодательством.

В структуру Минфина входят департаменты с правами юридического лица, главные управления, в том числе Главное государственное казначейство, управления, в том числе Государственная инспекция пробирного надзора, отделы, а также его территориальные органы.

Структуру Министерства финансов Республики Беларусь можно представить следующим образом:

- Главное управление бюджетной политики

- Главное управление финансов производственной сферы

- Главное управление финансирования государственных, правоохранительных органов и обороны

- Главное управление налоговой политики и доходов бюджета

- Главное управление финансирования социальной сферы и науки

- Управление финансирования чрезвычайных мероприятий и финансов строительной сферы

- Отдел кадровой политики

- Управление финансов агропромышленного комплекса

- Главное контрольно - ревизионное управление

- Главное управление регулирования государственных заимствований и денежно-кредитной сферы

- Главное управление финансов внешнеэкономических связей и внешнего долга

- Главное управление страхового надзора

- Управление методологии бухгалтерского учета и отчетности

- Главное государственное казначейство

- Главное управление драгоценных металлов и драгоценных камней

- Управление финансов, учета и отчетности

- Департамент государственных знаков

- Управление информационного обеспечения

- Государственная инспекция пробирного надзора

- Юридическое управление

- Управление аудита

- Департамент по ценным бумагам

- Управление контроля, делопроизводства и материально – технического обеспечения

Перечень подчиненных Министерству финансов Республики Беларусь государственных организаций:

- Белорусское республиканское унитарное страховое предприятие "Белгосстрах", г.Минск

- Республиканское унитарное предприятие "Белорусская национальная перестраховочная организация", г.Минск

- Белорусское республиканское унитарное предприятие экспортно-импортного страхования "Белэксимгарант", г.Минск

- Государственное учреждение образования "Минский финансово-экономический колледж", г.Минск

- Республиканское алмазообрабатывающее унитарное предприятие "Гомельское ПО "Кристалл", г.Гомель

- Республиканское унитарное предприятие "Информационно-вычислительный центр Министерства финансов Республики Беларусь", г.Минск

- Учреждение образования "Государственный учебный центр подготовки, повышения квалификации и переподготовки кадров Министерства финансов", г.Минск

- Департамент государственных знаков

- Департамент по ценным бумагам

Минфин осуществляет свою деятельность самостоятельно и через финансовые управления (отделы) местных исполнительных и распорядительных органов, а также организует деятельность подчиненных организаций и осуществляет в установленном порядке контроль за финансово-хозяйственной деятельностью подчиненных организаций, принимает меры по обеспечению эффективного использования и сохранности закрепленного за ними имущества.

Минфин возглавляет Министр, назначаемый на должность и освобождаемый от должности Президентом Республики Беларусь. Министр имеет заместителей, численность которых определяется Президентом Республики Беларусь, назначаемых на должность и освобождаемых от должности Советом Министров Республики Беларусь по согласованию с Президентом Республики Беларусь.

Министр:

- руководит деятельностью Минфина, несет персональную ответственность за выполнение возложенных на Минфин задач и функций;

- действует без доверенности от имени Минфина, представляет его интересы, в установленном порядке распоряжается средствами и распределяет обязанности между своими заместителями по руководству отдельными направлениями деятельности Минфина;

- вносит в установленном порядке в Совет Министров Республики Беларусь проекты актов законодательства по вопросам, входящим в компетенцию Минфина;

- утверждает структуру и штатное расписание центрального аппарата Минфина и территориальных органов Минфина в пределах установленных численности и фонда оплаты труда;

- утверждает положения о структурных подразделениях Минфина, за исключением положений о департаментах;

- принимает на работу, в том числе на контрактной основе, в порядке, определяемом законодательством, и увольняет с работы работников Минфина, а также руководителей подчиненных ему организаций;

- управляет подчиненными Минфину организациями в порядке, установленном законодательством;

- в установленном порядке образует фонд для представительских целей и иных мероприятий;

- осуществляет другие права в соответствии с законодательством.

Минфин в пределах своей компетенции принимает (издает) нормативные правовые акты на основе и во исполнение нормативных правовых актов большей юридической силы. В необходимых случаях Минфин может принимать (издавать) нормативные правовые акты совместно с иными республиканскими органами государственного управления.

Для коллективного обсуждения наиболее важных вопросов и выработки решений по ним в Минфине образуется коллегия в составе Министра (председателя коллегии), его заместителей и руководителя Главного контрольно-ревизионного управления (по должности), руководителей департаментов Минфина и других работников. Численность и персональный состав коллегии утверждаются Советом Министров Республики Беларусь.

Решения коллегии оформляются приказами Министра либо постановлениями Минфина. В случае разногласий между Министром и коллегией, возникших при принятии решений, Министр проводит в жизнь свои решения, докладывая о них Совету Министров Республики Беларусь, а члены коллегии могут сообщить свое мнение в Совет Министров Республики Беларусь.

Минфин является юридическим лицом, имеет расчетный счет и иные счета в банках, печать и бланки с изображением Государственного герба Республики Беларусь и со своим наименованием.

Основными задачами Минфина являются: [4]

- проведение государственной политики, осуществление регулирования и управления в финансовой сфере деятельности и координация деятельности в этой сфере других республиканских органов государственного управления;

- обеспечение активного использования финансов в целях повышения эффективности производства, роста национального дохода, создания и развития прогрессивных рыночных форм и структур;

- разработка предложений по совершенствованию форм финансовых взаимоотношений организаций и граждан с государством и по обеспечению роста финансовых ресурсов;

- эффективное проведение бюджетно-финансовой и налоговой политики;

- участие в организации инвестиционного сотрудничества республики и регулирования внешней государственной задолженности;

- контроль за соблюдением финансовых интересов государства, в том числе в процессе интеграции Республики Беларусь в мировое хозяйство;

- государственное регулирование и контроль в сфере деятельности с драгоценными металлами и драгоценными камнями, создание в республике запасов драгоценных металлов и драгоценных камней;

- формирование и реализация единой государственной политики в области разработки и производства защищенных бумаг и специальных материалов;

- проведение государственной политики в области страховой деятельности, государственный надзор за страховой деятельностью на территории Республики Беларусь;

- осуществление лицензирования и контроль за соблюдением законодательства об осуществлении лицензируемых видов деятельности, лицензионных требований и условий юридическими лицами и индивидуальными предпринимателями, получившими в установленном порядке специальные разрешения (лицензии), выдаваемые Минфином;

- государственное регулирование бухгалтерского учета и отчетности;

- государственное регулирование аудиторской деятельности;

- государственное регулирование рынка ценных бумаг, осуществление контроля и надзора за выпуском, обращением и погашением ценных бумаг, а также профессиональной и биржевой деятельностью по ценным бумагам.

2. Государственная политика Республики Беларусь в области финансов

2.1 Роль финансовой системы в регулировании экономики

Наиболее важной составляющей целостной системы государственного регулирования социально-экономического развития страны является финансовая система. Она отражает всю совокупность экономических отношений, складывающихся между экономическими агентами в процессе образования, распределения и использования финансовых ресурсов. При этом под финансовыми ресурсами понимается совокупность всех денежных средств, которыми обладают домашние хозяйства, предприятия, учреждения, организации и государство.

Финансовая система в широким смысле слова представляет собой совокупность финансовых отношений, существующих в рамках данной экономической формации.

В узком смысле слова – это система финансовых учреждений, социально-экономическое содержание, функции и структура которых определяются политикой государства, включающая в себя финансовые организации и все структурные подразделения государственной налоговой службы.

В основу построения финансовой системы положены три основополагающих элемента:

1. Функциональное назначение, проявляющееся в том, что каждое звено системы выполняет свои задачи. Например, государственный бюджет выражает распределительные отношения между государством, предприятиями, населением, обусловленные формированием и использованием общегосударственного фонда финансовых ресурсов. Имущественное и личное страхование — один из методов создания резервных фондов для граждан. Финансы предприятий выражают отношения по созданию и использованию денежных фондов, предназначенных для обеспечения многообразных потребностей первичных звеньев общественного производства, выполнению обязательств перед государственным бюджетом и коммерческими банками;

2. Территориальность — каждая область, республика имеют соответствующий аппарат финансовых и страховых органов.

3. Единство финансовой системы предопределяется единой экономической и политической основой государства. Это обуславливает единую финансовую политику, проводимую государством через центральные финансовые органы, единые цели. Управление всеми звеньями происходит на единых основных законодательных и нормативных актах.

Финансовая система включает в себя общегосударственные, отраслевые и общественные финансовые отношения.

Поскольку финансы являются носителем распределительных отношений, то это распределение происходит, прежде всего, между различными субъектами. Поэтому в общей совокупности финансов, образующих финансовую систему Республики Беларусь, выделяются три основные сферы: [9, c. 117]

¡ Финансы предприятий, учреждений, организаций. Финансы предприятий представляют собой денежные отношения, связанные с формированием и распределением денежных доходов и накоплений у субъектов хозяйствования и их использованием на выполнение обязательств перед финансово-банковской системой и финансирование затрат по расширенному производству, социальному обслуживанию и материальному стимулированию работающих.

¡ Страхование. Значительная часть финансовой системы, связанная с перераспределением денежных средств, поступающих от юридических и физических лиц. Такая деятельность связана с наличием вероятности наступления внезапных, непредвиденных и непреодолимых событий, влекущих за собой нанесение ущерба, который впоследствии «раскладывается» между участниками страхования;

¡ Государственные финансы. Представляют собой денежные отношения по поводу распределения стоимости общественного продукта и части национального богатства, связанные с формированием финансовых ресурсов государства и его предприятий и использованием государственных средств на затраты по расширению производства, удовлетворению растущих социально-культурных потребностей членов общества, нужд обороны страны и управления.

В настоящее время некоторыми экономистами сфера страхования заменяется более широкой – финансовый рынок.

Финансовый рынок – рынок, где объектами купли-продажи являются деньги или ценные бумаги, их заменяющие.

Тремя основными составляющими финансового рынка являются:

- рынок банковских ссуд (кредитный рынок);

- рынок ценных бумаг;

- валютный рынок.

Между ними нет четкой грани, все три сегмента тесно взаимосвязаны друг с другом. Многие институты финансового рынка функционируют на нескольких или всех его сегментах.

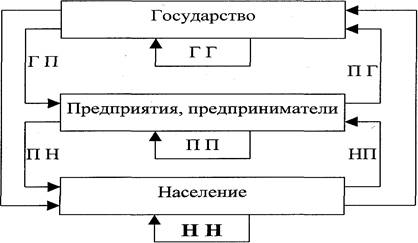

Финансовая система характеризуется не только составом входящих в нее частей, но и потоками финансовых ресурсов (финансовыми потоками), связывающими главных агентов финансовых отношений. Такими агентами следует считать государственный бюджет, предприятия и предпринимательские структуры, домашние хозяйства. Кроме того, финансовые потоки связывают этих агентов с кредитной системой и с иностранными государствами в лице их правительств, фирм, фондов, банков. В результате возникает система взаимных финансовых связей и потоков, в упрощенном виде изображенная на рисунке 2.1.

Рисунок 2.1 – Схема финансовых связей в экономике

За каждой из указанной на схеме стрелок стоит множество разнообразных финансовых связей, потоков, отношений. Основываясь на общей схеме финансовых потоков между экономическими агентами, рассмотрим отдельные, наиболее представительные связи и финансовые отношения на разных уровнях. К ним относятся: "государство-предприятие" (ГП), "предприятие-государство" (ПГ), "государство-государство" (ГГ), "предприятие-население" (ПН), "население-государство" (НГ), "население-предприятие" (НП), "предприятие-предприятие" (ПП), "население-население" (НН), "государство-население" (ГН). Связь "государство-государство" характеризует перераспределение, переток денежных средств из одних каналов государственного бюджета в другие. Связь "предприятие-предприятие" отражает финансовые потоки между предприятиями, а связь "население-население" определяет движение денежных средств между отдельными группами населения.

Вся совокупность финансовых ресурсов подразделяется на централизованные (госбюджет, внебюджетные фонды) и нецентрализованные (финансовые ресурсы предприятий, домашних хозяйств).

В системе государственных финансовых ресурсов можно выделить 4 звена, призванных обеспечить выполнение государством его функций:

- республиканский бюджет;

- местные бюджеты;

- финансы государственных предприятий;

- специальные централизованные фонды (социальной защиты населения, занятости, дорожный, инвестиционный, НИОКР, конверсии и др.).

Значение финансовой системы заключается в том, что она является одним из важнейших инструментов мобилизации финансовых ресурсов, их распределения и перераспределения. Финансовая система осуществляет изъятие, распределение и перераспределение денежных средств безвозвратно и безвозмездно, кредитная система — за плату.

Финансовое регулирование осуществляется прямыми (субсидии, дотации) и косвенными (налоговая система) методами. В бывшем СССР (в том числе и БССР) в условиях централизованного планирования финансово-кредитная система обладала рядом недостатков:

1) высокий уровень централизации ресурсов;

2) чрезмерная регламентация финансовых ресурсов областей, городов, объединений и предприятий, что порождало иждивенчество у отдельных хозяйственников и снижение результатов деятельности регионов в целом;

3) фискальный характер действующей системы налогов с предприятий (налог с оборота, отчисления от прибыли), что не обеспечивало необходимого влияния государства на развитие производства и услуг в нужном направлении.

С распадом СССР в Республике Беларусь образовалась новая финансовая система: были образованы новые финансовые институты, введена национальная валюта. Но недостатки остались, что нашло отражение в неустойчивости системы, дефицитах госбюджетов, отрыве финансовых и кредитных ресурсов, денежных средств предприятий и населения от движения материальных ценностей. Денежная масса в обороте стала возрастать в большем размере по сравнению с материальными ценностями. Это явилось причиной инфляции, роста цен, обесценивания рубля. В настоящее время степень централизации финансовых ресурсов в госбюджете и общая налоговая нагрузка на экономику остаются высокими.

В соответствии с концепцией Программы социально-экономического развития Республики Беларусь для стабилизации финансовой системы, стимулирования инвестиционной активности и роста производства, концентрации ресурсов для развития ведущих звеньев экономики предусматривалось:

1) постепенное снижение уровня централизации финансовых ресурсов государства до 35–40% ВВП;

2) демократизация бюджетного процесса;

3) завершение формирования казначейства для более полного учета, контроля и управления государственными ресурсами;

4) ограничение дефицита, покрытие его большей доли за счет кредитов Национального и коммерческих банков, выпуска государственных ценных бумаг, привлечения внешних займов.

На сегодняшний день финансовые ресурсы Республики Беларусь образуются главным образом (80%) за счет прибыли, НДС, акцизов, отчислений в социальные фонды и около 80% расходуется на народное хозяйство.

2.2 Бюджетное регулирование

Бюджет представляет собой централизованный фонд денежных ресурсов, которым располагает правительство страны для содержания государственного аппарата, вооруженных сил, а также для выполнения необходимых социально-экономических функций. По сути, государственный бюджет — это годовой план государственных расходов и источников их финансового покрытия. Доходы бюджета формируются за счет налогов, определяемых законом, других обязательных платежей и иных поступлений. Проект бюджета ежегодно обсуждается и принимается законодательным органом страны, а по завершении года исполнительная власть отчитывается об его исполнении.

Бюджетная система Республики Беларусь включает республиканский и местные бюджеты. Государственный бюджет Республики Беларусь разрабатывается Министерством финансов и утверждается Национальным собранием в виде государственного закона. Отчеты об исполнении республиканского и местного бюджетов представляются на рассмотрение Парламента и местных Советов депутатов соответственно в определенный законодательством срок.

Государство использует бюджет для регулирования рыночной экономики, применяя разные методы в процессе формирования и использования доходов и расходов. К наиболее важным из них можно отнести:

1. Налоги, влияющие на развитие производства, спрос и предложение на отдельные виды услуг, товаров, работ.

2. Прямое бюджетное финансирование общегосударственных программ, обеспечивающих расширение общественного воспроизводства, совершенствование его структуры. К ним относятся крупные природоохранные, инвестиционные программы, программы приватизации, фундаментальных исследований, развития топливно-энергетического комплекса, создания новых рабочих мест на основе расширения малого бизнеса.

3. Субсидирование некоторых отраслей, предприятий для выравнивания экономических условий их хозяйствования (например, сельского хозяйства, транспорта, жилищно-коммунального хозяйства).

4. Выдача беспроцентных и льготных кредитов, гарантий для банковских ссуд (для фермерских хозяйств, венчурных и других малых предприятий, предприятий топливного комплекса и др.).

5. Создание за счет бюджетных резервов особых фондов и резервов для поддержки предпринимательства (стабилизационный фонд и др.), предупреждения диспропорций в развитии экономики.

Построение бюджета основано на принципах единства (наличие в государстве единой бюджетной системы, единообразие финансовых документов и бюджетной классификации), полноты (учет всех затрат и поступлений по каждой статье), реальности (правдивое отражение в бюджете доходов и расходов государства), гласности (информирование населения об основных расходах и источниках дохода бюджета).

Важнейшими регуляторами в рамках бюджетного регулирования являются:

- уровень централизации средств в бюджете;

- соотношение между республиканским и местными бюджетами;

- дефицит бюджета;

- соотношение между государственным бюджетом и внебюджетными фондами;

- структура государственного бюджета по источникам поступления и направлениям использования.

Чрезмерная централизация финансовых ресурсов в государственном бюджете Республики Беларусь является одной из основных проблем бюджетного регулирования. Если на начальной стадии проведения экономических реформ, когда государство нуждалось в значительном объеме централизованных ресурсов, высокий уровень их централизации можно было оправдать, то в дальнейшем это обусловило хронический недостаток финансовых ресурсов у предприятий и населения. Долгосрочной такая стратегия быть не может, ибо она сдерживает экономический рост и не способствует привлечению инвестиций в экономику. В развитых странах уровень централизации средств в бюджете составляет: во Франции — 45%, Великобритании — 39%, Германии — 37%, США — 30% к ВВП. В перспективе ставится задача снижения уровня централизации финансовых ресурсов государства до 43% к 2015 г. [9, c. 86]

Что касается соотношения средств, аккумулированных в республиканском и местных бюджетах, то здесь сохраняется тенденция незначительного изменения соотношения в пользу местных бюджетов. Вместе с тем задачи, которые стоят перед властями областей, городов, районов и сельских поселений, требуют изменения этого соотношения в пользу последнего.

Структура государственного бюджета в каждой стране имеет свои особенности. Они зависят от характера административной системы, структурных особенностей экономики и ряда других факторов. Если проанализировать динамику изменения структуры доходной части бюджета, то можно отметить, что начиная с 1992 г. основным ее источником стала новая система налогов. К налогу на прибыль и подоходному налогу с населения добавились налог на добавленную стоимость, налог на землю, налог на недвижимость, налог за пользование природными ресурсами, косвенный налог с оборота. Начиная с 1992 г. основными источниками доходной части бюджета являлись налог на прибыль и доходы, НДС, акцизы. Высокий уровень налогообложения привел к сокращению производства, уменьшению налогооблагаемой базы и, как следствие, к снижению налоговых поступлений в бюджет. В дальнейшем для усиления стимулирующей функции бюджета необходимы снижение уровня налогообложения с уменьшением количества налогов и платежей, совершенствование их структуры при одновременном увеличении собираемости налогов.

Расходы государственного бюджета выполняют функции политического, социального и хозяйственного регулирования. В Республике Беларусь в структуре расходной части бюджета основными направлениями использования средств являются социально-культурные мероприятия и народное хозяйство.

Тяжким бременем на государственный бюджет Республики Беларусь легли расходы по ликвидации последствий аварии на ЧАЭС.

Наиболее сложной проблемой как в зарубежных странах, так и у нас, в республике, является сбалансированность бюджета, т.е. достижение равенства доходной и расходной частей. Превышение расходов над доходами ведет к образованию бюджетного дефицита. Для решения этой проблемы используются различные средства: государственные займы (внутренние и внешние), дополнительная эмиссия денег. Государственные займы осуществляются в виде продажи государственных ценных бумаг, займов у внебюджетных фондов, получения кредитов в банках. Эмиссия денег чаще используется в кризисных ситуациях (в условиях войны, длительного кризиса).

Однако и та, и другая формы решения проблемы имеют свои негативные последствия для экономики страны. В результате эмиссии развивается неконтролируемая инфляция, снижается инвестиционная активность, падает уровень жизни населения. Государственные займы в какой-то мере подрывают сами основы рыночной экономики: если имеет место принудительное размещение государственных ценных бумаг или сужаются возможности получения кредитов частными фирмами, это ведет к увеличению спроса на кредиты на рынке ссудных капиталов и способствует удорожанию кредита — росту учетной ставки.

Практически во всех странах с рыночной экономикой существуют бюджетные дефициты и государственный долг, но если государственный долг превышает ВВП более чем в 2,5 раза, появляется угроза стабильности экономики, устойчивости денежного обращения. Наиболее тяжелыми для страны являются краткосрочные долги, требующие соответствующих выплат с высокими процентами. Продление срока выплат ведет к увеличению процента, т.е. требуется выплата процентов на проценты. Государство, как правило, старается консолидировать краткосрочную и долгосрочную задолженность, т.е. превратить ее в долгосрочные долги, продлив срок выплаты основной суммы и ограничиваясь ежегодной выплатой процентов.

Внутренний государственный долг — это долг государства своему населению (он может иметь форму кредитов, государственных займов, долговых обязательств, гарантированных правительством). Внешний долг — это задолженность государства иностранным государствам, организациям, отдельным лицам. В соответствии с методикой Мирового банка к числу государств, имеющих низкий уровень кредитной безопасности, относятся те страны, у которых три показателя превышают расчетные уровни:

1) отношение общей суммы внешнего долга к ВНП — 50%;

2) отношение общей суммы внешнего долга к годовому объему экспорта — 50%;

3) отношение выплат по внешнему долгу в течение года к экспортной выручке — 30%.

В 2007 году макроэкономическая ситуация характеризовалась высокой деловой и инвестиционной активностью в большинстве отраслей экономики, замедлением инфляционных процессов, ростом уровня занятости и реальных денежных доходов населения, а также увеличением объемов внешней торговли. Высокие темпы экономического роста, превысившие прогнозные параметры, улучшение финансового состояния организаций и предприятий способствовали более высокому, чем планировалось, росту доходов консолидированного бюджета. Наряду с продуманной политикой государственных расходов это позволило сформировать бюджет с профицитом и тем самым ослабить инфляционное давление на экономику.

В январе-декабре 2007 года в консолидированный бюджет Республики Беларусь поступило 38,4 трлн. рублей доходов с учетом доходов Фонда социальной защиты населения (далее – ФСЗН), или 102,3% годового плана. Из них на долю НДС, налога на доходы и прибыль, акцизов и подоходного налога приходится 41,7%. При этом 19,2% всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость.

Данные анализа налоговых поступлений свидетельствуют о том, что централизация доходов бюджета к ВВП в 2007 году по сравнению с 2005 годом увеличилась с 47,8 до 48,8%, или на 1 п.п. При этом удельный вес доходов консолидированного бюджета в ВВП вырос с 47,4 до 48,5% в сравниваемых периодах (рост – на 1,1 п.п.), а недоимка сократилась с 0,4 до 0,3% ВВП (падение – на 0,1 п.п.). По данным Министерства по налогам и сборам, задолженность по платежам в бюджет по состоянию на 1 января 2008 года составила 234,7 млрд. рублей и сократилась по сравнению с началом 2007 года на 16,7%. Отношение недоимки к скользящим годовым доходам консолидированного бюджета (без ФСЗН) уменьшилось с 1,2% на 1.01.2007 г. до 0,8% на 1.01.2008 г. [19, c. 26]

Ниже приводится анализ структуры консолидированного бюджета (с учетом доходов ФСЗН) по новой бюджетной классификации за 2006-2007 годы, таблица 2.1. Как видно из таблицы, в 2007 году выросли поступления, рассчитываемые от фонда заработной платы, – подоходный налог, налоги на фонд заработной платы, взносы на государственное социальное страхование. Налоги на товары и услуги увеличились на 2,5 п.п. в основном за счет роста акцизов (в реальном выражении акцизы выросли в 1,9 раза). Неналоговые доходы выросли на 1,9 п.п. по сравнению с 2006 годом за счет увеличения доходов от использования имущества, находящегося в государственной собственности, в 2,3 раза в реальном выражении. [19, c. 27]

Таблица 2.1

Динамика структуры доходов консолидированного бюджета за 2006-2007 гг., %

| Показатель |

январь-декабрь 2006 |

январь-декабрь

2007

|

| Налоговые доходы - всего |

72,4 |

70,1 |

| в том числе: |

| Прямые налоги на доходы и прибыль |

16,0 |

16,0 |

| в т.ч. - подоходный налог |

6,1 |

6,5 |

| Налоги на фонд заработной платы |

1,7 |

1,8 |

| Налоги на собственность |

3,7 |

3,3 |

| Налоги на товары и услуги |

35,9 |

38,4 |

| в т.ч. - НДС |

19,2 |

19,2 |

| - акцизы |

4,4 |

7,4 |

| Налоговые доходы от внешнеэкономической деятельности |

5,5 |

5,4 |

| Взносы на государственное социальное страхование |

23,8 |

24,2 |

| Неналоговые доходы |

3,8 |

5,7 |

| Итого доходов |

100,0 |

100,0 |

Расходы бюджета в 2007 году были ориентированы на выполнение параметров Программы социально-экономического развития Республики Беларусь на 2006-2010 годы и, прежде всего, на повышение заработной платы работников бюджетной сферы. Бюджетные ассигнования на выплату заработной платы составили 6 528 млрд. рублей и увеличились по сравнению с 2006 годом на 15,3% (в реальном выражении). Их удельный вес в расходах консолидированного бюджета вырос с 17,3% в 2006 году до 17,5% в 2007 году. Это позволило увеличить среднемесячную заработную плату работников бюджетной сферы до 536,3 тыс. рублей, или на 15,3% в реальном выражении по сравнению с 2006 годом.

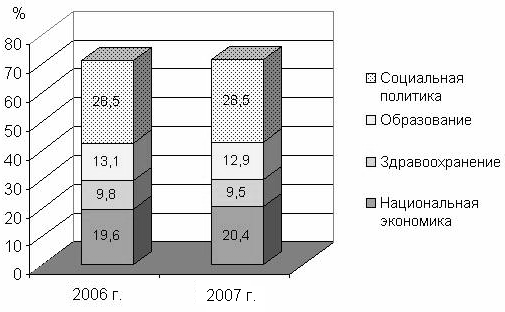

В 2007 году при реальном росте всех расходов консолидированного бюджета на 14% по сравнению с 2006 годом в разрезе функциональной классификации отдельные разделы бюджета имели различия в динамике финансирования. Значительный реальный прирост наблюдался на физическую культуру, спорт, культуру и средства массовой информации – 21,8%; национальную экономику – 18,7%, социальную политику – 14,1%; при сокращении расходов на жилищные и коммунальные услуги – на 6,4%.

Это обусловило основные отклонения в функциональной структуре расходов консолидированного бюджета. В 2007 году по сравнению с 2006 годом на 0,8 процентных пункта выросла доля расходов бюджета на поддержку национальной экономики при сокращении удельного веса расходов на жилищные и коммунальные услуги – на 1 процентный пункт, на здравоохранение – на 0,3 п.п., рисунок 2.2.

Рисунок 2.2 – Функциональная структура расходов консолидированного бюджета, в процентах к итогу

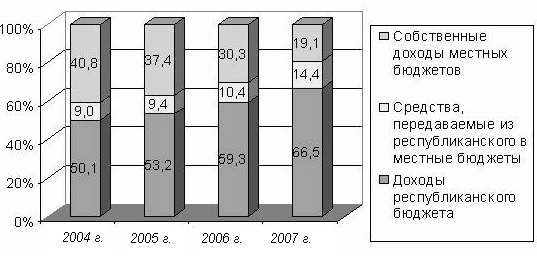

Доля местных бюджетов в доходах и расходах консолидированного бюджета страны является одним из критериев бюджетной децентрализации. В последние годы для бюджетного процесса республики было характерно повышение уровня централизации ресурсов в республиканском бюджете, рисунок 2.3. Удельный вес доходов республиканского бюджета (без ФСЗН) в доходах консолидированного бюджета в 2007 году составил 66,5% вместо 50,1% в 2004 году. В формировании доходной части местных бюджетов значительную роль играют безвозмездные поступления из республиканского бюджета. В 2007 году финансовая помощь местным бюджетам составила 14,4% всех доходов этих бюджетов.

Рисунок 2.3 – Структура доходов консолидированного бюджета (без ФСЗН).

2.3 Денежно-кредитное регулирование

Денежное обращение представляет собой форму движения денег, в процессе которого они выполняют свои функции. Бумажные деньги вводятся государством, оно устанавливает их курс, но реальная стоимость, которую представляют бумажные деньги, не зависит от власти и определяется законами денежного обращения. В обязательствах погашения долгов деньги выступают как средство платежа. Не участвующие по каким-либо причинам в обращении деньги уходят в сокровище, обусловливая концентрацию хранения денег в банках, которые посредством кредитования находят им прибыльное применение.

Денежно-кредитная политика заключается в государственном воздействии на денежное обращение и денежную массу, рынок денежного капитала, цену денег. Механизм денежно-кредитного регулирования состоит в том, что, воздействуя на денежную массу, банковскую ликвидность, ссуды и инвестиции коммерческих банков, их резервные позиции, государство влияет на производство общественного продукта, занятость, уровень цен и т.д.

Денежно-кредитная политика дополняет финансово-бюджетную политику, но не имеет фискального характера. Основной составляющей кредитно-денежного регулирования является кредит — движение ссуд капитала на условиях срочности, возвратности и платности. Эта система управляет развитием денежных рынков, формирует капитал, создает инвестиционный климат.

В регулировании денежного обращения государство опирается на банковскую систему. В Республике Беларусь сформирована двухуровневая банковская система: на верхнем уровне находится Национальный банк Республики Беларусь, на нижнем — коммерческие банки. Согласно Конституции Республики Беларусь, Национальный банк регулирует кредитные отношения, денежное обращение, определяет порядок расчетов и обладает исключительным правом эмиссии денег. Национальный банк контролирует практически все элементы системы безналичных и наличных расчетов. Он обслуживает коммерческие банки, бюджетные организации, а также представительные и исполнительные органы власти, государственные внебюджетные фонды. Главной клиентурой Национального банка являются Министерство финансов и коммерческие банки.

Национальный банк Республики Беларусь контролирует кредитные учреждения по нескольким направлениям: регистрирует новые учреждения; лицензирует их деятельность; устанавливает экономические нормативы, которые они должны соблюдать; разрабатывает и вводит регулирующие нормы в рамках административного права. Регулирование денежного обращения осуществляется на основе проводимой Национальным банком и согласованной с Правительством Республики Беларусь денежно-кредитной политики. Основные ее направления ежегодно представляются для рассмотрения Национальному собранию.

Основными инструментами денежно-кредитного регулирования являются: [5, c. 204]

— учетная ставка (процентная ставка или ставка рефинансирования) - процент, под который центральный банк предоставляет кредиты коммерческим банкам. Повышение этой ставки вынуждает коммерческие банки сокращать размеры кредитов, получаемых от центрального банка, и снижает кредитные вложения в экономику. Эта ставка должна быть выше текущего темпа инфляции (т.е. положительной), что означает вовлечение денежных ресурсов в народное хозяйство не бесплатно (не происходит инфляционная эмиссия денег);

— норма обязательных резервов (резервная норма) - минимальный процент депозитных обязательств, который банк должен держать в центральном банке. При повышении этой нормы сокращаются избыточные резервы банков, и уменьшается денежное предложение;

— операции на открытом рынке - основной инструмент регулирования денежной массы, используемый в большинстве стран мира. Через покупку или продажу казначейских ценных бумаг обеспечивается пополнение или снижение банковских резервов кредитной системы государства. Операции проводятся центральным банком совместно с группой крупных банков.

На достижение этого же эффекта направлен выпуск государственных ценных бумаг. Эмиссия позволяет изъять излишнюю денежную массу у инвесторов, приобретающих ценные бумаги, и пополнить бюджет без выпуска в обращение новых денег. Особенно очевидны преимущества такого регулирования в периоды высокой инфляции. За счет продажи государственных ценных бумаг возможно обеспечивать и увеличение денежной массы, когда государственные органы (Министерство финансов, Национальный банк) скупают государственные ценные бумаги на рынке, высвобождая деньги.

От проведения денежно-кредитной политики во многом зависит поведение валютного курса: жесткая денежно-кредитная политика государства ограничивает рост денежной массы, что ведет к относительному сокращению предложения национальной валюты и соответственно к повышению ее курса; смягчение денежно-кредитной политики создает предпосылки для снижения курса национальной валюты.

В прежней экономике государство активно вмешивалось во все функции денег, в том числе определяло меру стоимости путем назначения цен. В рыночной экономике государство косвенно регулирует цены, не устанавливая, как правило, их номинального уровня; другие функции деньги выполняют под регулирующим воздействием государства. Отсутствие государственного регулирования денежного обращения дезорганизует экономику, усиливает хозяйственные диспропорции, обесценивает доходы, ведет к стагнации производства. Сложность разработки оптимальной денежно-кредитной политики состоит в том, что достижение хороших результатов по одним параметрам вызывает, как правило, ухудшение по другим. В частности, стимулирование инвестиций усиливает инфляцию, а рост деловой активности за счет увеличения доходов обычно сопровождается ростом цен. В то же время меры, направленные на борьбу с инфляцией и на улучшение платежного баланса, дестимулируют экономический рост, ухудшают показатель занятости населения.

Современная денежно-кредитная политика ведет начало с распада единого рублевого пространства. Либерализация экономики в 1992 г. вызвала одномоментный рост цен, который продолжался и в дальнейшем. С середины лета 1992 г. была прекращена выдача Банком России кредитов банкам бывших республик СССР. В 1993 г. обмен банкнот решил судьбу рублевой зоны.

Сколько-нибудь серьезные попытки использовать рыночные рычаги управления экономическими процессами впервые были предприняты Национальным банком Республики Беларусь в 1994 г. Анализируя сложившуюся в Республике Беларусь в 1995 г. ситуацию, можно отметить, что усилиями Правительства и Национального банка в республике была достигнута определенная финансовая стабильность. Однако монетарные средства укрощения инфляции имеют объективные пределы, к которым Республика Беларусь приблизилась в начале 1996 г.

В 1997–1998 гг. государство столкнулось с ростом неплатежей, вынужденным государственным финансированием убыточных предприятий, увеличивало денежную массу. Снижение темпов инфляции в 1995–1996 гг. не способствовало положительным изменениям, так как основывалось не на развитии экспорта, а на жестком валютном регулировании.