СОВРЕМЕННАЯ ГУМАНИТАРНАЯ АКАДЕМИЯ

Филиал ________________________________________

Представительство _______________________________

Задание на курсовую работу по дисциплине «Деньги, кредит, банки»

Студента (ки)________________________________________________ № контракта ___________________, группа _______________, направление ___________________

1 Тема: № 14 «Современная денежная система в России и ее перспектива в рыночных отношениях»

2 Срок сдачи курсовой работы: __________________________________

3 Краткое содержание курсовой работы:______________ ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

4 Дата выдачи темы: __________________________________________

Задание выдано_____________________________________________

«___» __________ 200__ г.

СОВРЕМЕННАЯ ГУМАНИТАРНАЯ АКАДЕМИЯ

Филиал _______________________________________

Представительство ______________________________

Курсовая работа

по дисциплине «Деньги, кредит, банки»

Тема: № 14 «Современная денежная система в России и ее перспектива в рыночных отношениях»

Выполнил студент (ка):___________________________________

№ контракта____________________

Направление____________________

№ группы____________________

Подпись студента__________

Дата сдачи работы«___» __________ 200__ г.

Нормоконтролер_________________________________________

«___» __________ 200__ г.

Работа принята для передачи на аттестацию «___» __________ 200__ г.

Оценка _______________

Преподаватель-экзаменатор АЦ _______________ ______________

«___» __________ 200__ г.

Содержание

Введение

1 Теоретическое обоснование денежной системы и ее структурных элементов

1.1 Денежная система: понятие, типы и элементы

1.2 Структурные элементы денежной системы

2 Денежный рынок России: денежная сфера и ее современное состояние

2.1 Денежный рынок России как составляющая финансового рынка: исторические аспекты

Реклама

2.2 Состояние денежной сферы в России и денежно-кредитная политика за 2007 г.

Заключение

Глоссарий

Список использованных источников

Приложение А Металлические денежные системы

Приложение Б Распределение мировых официальных запасов золота

Приложение В Элементы современной денежной системы

Приложение Г Темпы прироста основных денежных агрегатов

Приложение Д Структура денежной массы по методологии денежного обзора

Приложение Е Скорость денежного обращения, рассчитанная по денежному агрегату М2. Динамика денежного мультипликатора

Приложение Ж Облигации Банка России у кредитных организаций

Приложение З Ставки по основным операциям Банка России

Введение

Деньги – это особая категория в жизни общества. С ними связаны надежды и крушения, успехи и неудачи. Жизнь современного общества трудно представить без такого важного финансового инструмента, как деньги. Именно деньги приводят в движение все производительные силы общества и раскрывают потенциальные возможности, имеющиеся в его распоряжении, на благо людям. Именно деньги обеспечивают людям возможность обменивать свои способности, умение, знания на все необходимое для того, чтобы организовать свою жизнь в соответствии с собственными представлениями о ней.

Но прежде чем попасть в руки людей, которые могут распорядиться ими по своему усмотрению, деньги проходят долгий путь метаморфоз, и этот путь денег связан с определенными законами и порядком. Для движения денег необходимы специфические каналы, деньги должны где-то концентрироваться для того, чтобы их можно было эффективно использовать в сфере производства необходимых товаров и услуг, поддержания стабильного существования государства, деньги где-то должны изготавливаться и вводиться в действие.

В современном обществе концентрация денег, направление их по разным потокам, ввод в действие новых купюр и монет осуществляется банками. Одно из важнейших свойств денег – быть своеобразным товаром.

Денежная система - это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. Денежные системы сформировались в XVI-XVII вв. с возникновением и утверждением капиталистического способа производства, хотя отдельные их элементы появились в более ранний период. По мере развития товарно-денежных отношений и капиталистического способа производства происходят существенные изменения в денежной системе.

Тип денежной системы зависит от того, в какой форме функционируют деньги: как товар - всеобщий эквивалент или как знаки стоимости.

Реклама

В связи с этим выделяют следующие типы денежных систем: системы металлического обращения, при которых денежный товар непосредственно обращается и выполняет все функции денег, а кредитные деньги разменны на металл; системы обращения кредитных и бумажных денег, при которых полноценные деньги вытеснены из обращения.

Вопросы организации денежного обращения привлекают внимание исследователе со времен Платона и Аристотеля. Возникновение капитализма вызвало к жизни потребность в стабильной и в то же время эластичной денежной системе. Проблема создания такой денежной системы разрабатывалась в трудах классиков политической экономии – А.Смита, Д.Рикардо, позднее в работах представителей «денежной» - Р.Торренс, Дж.Норман, С.Дж.Ллойд Оверстун, и «банковской» школ – Т.Тук, Дж.Фулларттон, Дж.С.Милль, а также К.Марксом. По мнению классиков политической экономии, стабильность денежной системы обеспечивается размером банкнот на металл, наличием страхового металлического фонда, а эластичность достигается замещением в обороте металлических денег бумажными.

В центре внимания денежной теории в XVIII-XIX вв. была металлическая денежная система, для которой было характерно преобладание рыночных регуляторов. Однако уже тогда экономика ставила вопрос об эффективности управления денежным обращением, но в силу господства в практике и экономической теории принципа невмешательства государства в экономику эта тема не получила широкого признания.

В ХХ в. идеи управления деньгами продолжали развивать представители различных экономических школ и течений – Дж.М.Кейнс, И.Фишер, Г.Саймонс, М.Фридмен.

Проблемы устойчивости и эластичности денежной системы решались в работах русских экономистов М.И.Туган-Барановского, П.Б.Струве и других. Решение данной проблемы они видели в усилении регулирующего, управляющего воздействия со стороны государства.

Современные западные экономисты предлагают решать проблему стабильности денежной системы с различных позиций. М.Фридмен считает, что стабильность денежной системы можно достигнуть регулированием прироста денежной массы в обращении.

Проблема стоимости современных денег, неразменных на золото, получила освещение в работах Ю.В.Пашкуса, В.П.Казакевича, В.Шенаева, А.А.Хандруева, В.М.Усоскина и др.

Процессы интеграции и глобализации экономики, формирования на этой основе глобальной кредитно-денежной системы, противоречия международных кредитно-денежных отношений получили освещение в работах зарубежных и отечественных экономистов Н.Шмелева, В.В.Шемятенкова, Р.Манделла.

Цель курсовой работы - проанализировать современную денежную систему в России и ее перспективы в рыночных отношениях.

Данная цель реализуется в работе на основе решения следующих задач:

раскрыть понятие, типы и элементы денежной системы в экономической теории;

описать товарные и металлические денежные системы, их классификацию;

исследовать развитие денежного рынка как составляющей финансового рынка в России, а также состояние денежной сферы России в 2007 г.

Объектом исследования являются закономерности и тенденции развития реальных экономических процессов, формирующих денежную систему.

Предмет исследования – становление современной денежной системы России, механизм ее функционирования.

Методологической и теоретической основой работы явились труды классиков экономической теории, труды и статьи по вышеуказанным проблемам отечественных ученых-экономистов, научных и периодических изданиях, специальная и учебная экономическая литература.

1. Теоретическое обоснование денежной системы и ее структурных элементов

1.1 Денежная система: понятие, типы и элементы

Представление о содержании, типах и элементах денежной системы вытекает из исторического анализа процесса эволюции денег. В процессе развития идет постепенный переход от товарных денег к металлическим, от металлических – к бумажным. В настоящее время бумажные деньги претерпевают качественное изменение в направлении к виртуальным формам выражения.

Товарные и металлические деньги имели естественную товарную основу. Товарные, металлические и бумажные деньги можно определить как вещественные по природе. Записи на счетах, электронные деньги предстают в невещественной форме. Их развитие совпадает с общим процессом умножения всех форм интеллектуальной собственности. Появление новых типов денежных систем, увеличение многообразия составляющих их элементов, умножение проблем защиты денежных единиц, процессы международной интеграции и глобализации приводят к их масштабному обновлению.

Вместе с тем, каждое суверенное государство самостоятельно принимает решение об организации национальной денежной системы.

Денежная система – это исторически сложившаяся в каждой стране и законодательно установленная государством форма организации денежного обращения [22, с.503].

Рынок невозможен без денег и денежного обращения. Последнее представляет собой движение денег, опосредствующее оборот товаров и услуг. Денежное обращение обслуживает куплю-продажу товаров и услуг, а также движение финансового рынка. В Соединенных Штатах 3/5 платежного оборота приходится на финансовые операции. Такая связь денежного обращения с финансами служит основанием для некоторых экономистов определять денежное обращение как регулируемую законодательно систему финансов в стране.

Характеристика денежной системы страны основывается на определении ее типа и составляющих элементов.

Типы денежных систем определяются, прежде всего, в зависимости от формы денежного материала – товарной, металлической, бумажной, виртуальной. Товарные и металлические деньги являются полноценными, бумажные и виртуальные – неполноценными.

На базе данного принципа можно дать следующую классификацию основных типов денежных систем: товарные; металлические (монометаллические и биметаллические); фидуциарные (собственно бумажные и кредитно-бумажные, электронные) [7, с.85].

Кроме названных основных типов денежных систем, существуют их смешанные и переходные разновидности. В рамках всех типов денежных систем возможны различные формы расчетов, наличных и безналичных.

Рассмотрим товарные и металлические денежные системы.

Товарные денежные системы формируются на самых ранних этапах развития товарного хозяйства и государственного строительства. В этот период человек и общество заимствуют у природы не только средства существования, но и формы денег. В условиях господства добывающего хозяйства и собирательства деньгами становятся ракушки, перья птиц, бобы и т.п.

Первое крупное общественное разделение труда приводит к тому, что кочевые народы создают денежную систему на базе такого ходового товара, как скот. Земледельческие народы, перешедшие к оседлой жизни, строят денежные системы с использованием зерна, мехов, шкур животных.

Содержание товарных денежных систем в значительной мере обусловливается природной средой обитания. В зависимости от вещного вида товаров, которые призваны играть роль денег, они подразделяются на речные, морские, лесные, скотоводческие.

Развитие способов обработки металлов, повышение их роли в хозяйственной жизни общества приводит к переходу от товарных денежных систем к металлическим.

Металлические денежные системы классифицируются в зависимости от того, какой металл играет роль денег. Они подразделяются на монометаллические и биметаллические.

Монометаллическими называются денежные системы, при которых один металл занимает господствующее положение, служит основным всеобщим эквивалентом и доминирует в денежном обращении. Развитые металлические денежные системы исторически учреждались на основе меди, серебра, золота.

Медный монометаллизм существовал в Древнем Риме в III-II в. до н.э. В Российской империи медные монеты были денежным материалом достаточно длительное время, что порождало значительные проблемы при платежах.

Серебряный монометаллизм сложился в Российской империи в 1843-1852 гг., Индии – 1852-1893, Голландии – 1847-1875, в Китае существовал до 1935 г.

Исторически переход от серебряного монометаллизма к золотому совершался в разных странах в течение длительного периода времени и характеризовался господством биметаллических денежных систем.

Биметаллизм – денежная система, при которой за двумя металлами – золотом и серебром – законодательно закрепляются денежные функции. Соответственно денежное обращение страны основывается на одновременном использовании золотых и серебряных монет. В результате формируется двойная система товарных цен.

Известны три разновидности биметаллизма: система параллельной валюты, система двойной валюты и система «хромающей» валюты.

Система параллельной валюты характеризуется тем, что ценовое соотношение между золотыми и серебряными монетами складывается стихийно на основе рыночной стоимости денежных металлов – золота и серебра.

Система двойной валюты отличается тем, что паритет между стоимостью золота и серебра устанавливается государством. Чеканка монет, их прием при совершении актов купли-продажи осуществляется в соответствии с узаконенным соотношением.

Система «хромающей» валюты действует тогда, когда государство отказывается от чеканки монет из какого-либо денежного металла. Вместе с тем, в обращении используются золотые и серебряные монеты.

Существование биметаллических денежных систем исторически было связано со значительными количествами добываемого серебра в Америке и Европе. Однако равное обращение золота и серебра противоречит самой природе денег как единственного товара-эквивалента. Несмотря на формальное законодательство, поддерживаемое равноправие золота и серебра, один металл фактически выполнял главную роль, другой – подчиненную.

Непрочность биметаллических систем вызвала переход к золотому монометаллизму.

Золотой монометаллизм – наиболее совершенная металлическая система, вводился в Великобритании в 1816 г., в Германии – в 1871-1873 гг., во Франции, Бельгии, Швеции, Норвегии, Греции – в 1873-1874 гг., в Голландии – в 1875 г., в Австрии – в 1892 г., в России и Японии – в 1897 г.

Широкое и достаточно быстрое распространение золотого стандарта было обусловлено формированием мирового рынка и резким обесценением серебра вследствие его демонетизации в ряде стран.

В Российской империи к введению золотого стандарта готовились долго и тщательно в течение двух десятилетий. Золотой рубль не был и не мог быть введен «вдруг», незаметно, одним человеком, сколь бы угодно высокий пост он не занимал. Фактически подготовительные меры для реформы начали проводиться при министрах финансов М.Х.Рейтерне и С.А.Грейге, были продолжены при Н.Х.Бунге и И.А.Вышеградском, завершены при С.Ю.Витте.

Недостаточно задумать реформу в кабинете, она должна быть поддержана иными согласованными действиями, Государственным банком.

Введение золотого монометаллизма во всех странах было связано: с ликвидацией дефицита государственного бюджета; постепенным наращиванием золотого запаса в стране; либерализацией купли-продажи золота; стабилизационной денежной реформой. Все это вызвало дополнительные усилия по развитию экспорта и золотодобывающей промышленности. Реально устойчивые предпосылки для пополнения золотого запаса страны сложились только в конце 1880-х годов. К моменту законодательного оформления золотого стандарта золотой запас был увеличен в 2,9 раза.

Золотой стандарт вводится поэтапно. В 1893 г. были запрещены сделки на разность по покупке и продаже золотой валюты и усилен надзор за биржами. С 1895 г. было признано необходимым приучать население к золотому обращению. С 1 января 1896 г. в качестве пробной меры устанавливался фиксированный курс из расчета 7 руб. 50 коп. кредитных денег за полуимпериал, а с 3 января 1897 г. было принято решение чеканить золотую монету с надписью «15 руб.» на империалах, с сохранением ранее принятого масштаба в отношении пробы, веса и размеров монеты.

Все названные меры означали, что золотой стандарт закрепился в хозяйственной жизни и получил законодательное оформление.

Монометаллические денежные системы всегда включают: полноценные монеты, определяемые видом металла, и неполноценные деньги. При золотом монометаллизме к полноценным относятся золотые, к неполноценным – серебряные и медные.

Исторически существовало три разновидности золотого монометаллизма: золотомонетный стандарт, золотослитковый стандарт, золотодевизный стандарт.

Для золотомонетного стандарта характерным является свободное обращение золотых монет. В этих условиях золото выполняет все функции денег, чеканка золотых полноценных монет происходит при фиксированном золотом содержании денежной единицы. Эмиссионные центры государств связаны с золотым запасом. Поскольку обеспечивается свободный стихийный приток золота в обращение из формы сокровища при расширении потребности в деньгах, поскольку поддерживается равновесное состояние денежной системы.

Золото свободно ввозится и вывозится из страны, что обеспечивает его функционирование как мировых денег. Одновременно гарантируется устойчивость курса национальной валюты.

Золотомонетный стандарт не исключает обращения неполноценных денег. При этом последствие неограниченно размениваются на золото по нарицательной стоимости.

Наивысшего распространения в мире золотомонетный стандарт достиг в конце XIX – начале ХХ в. С началом Первой мировой войны система золотомонетного стандарта была подорвана. Во всех странах, участвовавших в войне, за исключением Соединенных Штатов, прекратился размер банкнот на золото, свободный вывоз запрещался. Для финансирования военных расходов широко применялась бумажно-денежная эмиссия.

После окончания Первой мировой войны и международной военной интервенции в России в ходе экономического подъема во многих государствах были проведены стабилизационные денежные реформы. Произошел переход к золотослитковому и золотодевизному стандарту. Но ни одна из стран мира не смогла в полном объеме восстановить золотомонетный стандарт. Его сменил золотослитковый стандарт.

Золотослитковый стандарт применялся в странах, обладавших значительным золотым запасом (Франция, Англия). Его характерной особенностью являлось то, что банкноты, хотя и с существенными ограничениями, но подлежали размену не на золотые монеты, а на золото в слитках. Такой подход способствовал концентрации золотых запасов в государственных центральных эмиссионных банках.

Золотослитковый стандарт действовал до мирового экономического кризиса 1929 г. Его следствием стала временная повсеместная отмена золотого стандарта, начала утверждаться система неразменных денег.

Для золотодевизного стандарта характерен размен банкнот не на золото, а на валюту тех стран, которая могла быть обращена в золото.

Золотодевизный стандарт вводился в странах, не располагавших достаточными золотыми запасами и не обладавших доступом к золотодобыче. В число таких стран входили Германия, Норвегия, Австрия, Дания.

После Второй мировой войны в течение длительного периода времени поддерживался межгосударственный золотодевизный стандарт на основе Бреттон-Вудской системы соглашений. Страны, подписавшие их, зафиксировали курсы своих национальных валют в долларах или в золоте. Доллар был признан основной мировой валютной единицей, а его курс на долгое время был зафиксирован на уровне 35 долларов за 1 тройскую унцию золота.

К преимуществам золотого стандарта относились: стабильность валют, что благоприятствовало росту и развитию международной торговли; достоверность валютных и финансовых прогнозов, недостатки связывались с зависимостью денежной массы от добычи золота, наличием препятствий для проведения самостоятельной денежно-кредитной политики, направленной на решение внутренних проблем страны.

В 1971 г. Соединенные Штаты прекратили обмен долларов на золото, что означало конец Бреттон-Вудской системы. Ее сменила Ямайская международная валютная система. Она основана на соглашении, заключенном в январе 1976 г. в Кингстоне и вступившем в силу в апреле 1978 г. Суть соглашения состоит в отмене золотого содержания денежных единиц, во всеобщем признании отказа от золотого стандарта и введении плавающих курсов валют. Золото исключалось из расчетов Международного валютного фонда и его членов. Таким образом, Ямайская валютная система юридически закрепила демонетизацию золота.

Тем не менее, и сегодня золото составляет значительную долю официальных государственных резервов. Более половины из них сосредоточены в Европе (прил.Б) [7, с.90].

1.2 Структурные элементы денежной системы

Структура денежной системы и ее элементы определяются мерой соблюдения общих принципов управления и функционирования и регламентируются законодательством страны. При существенных различиях в формах построения денежных систем на разных стадиях развития товарного хозяйства при неодинаковых формах национально-государственного устройства для всех систем характерны некоторые общие черты, будучи оформленными законодательно, они составляют компоненты денежной системы.

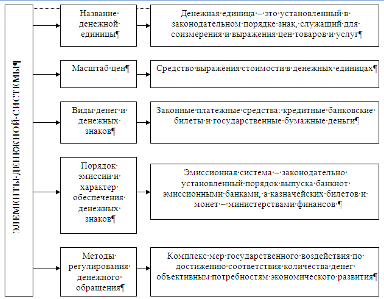

Развитая денежная система страны включает следующие элементы: наименование денежной единицы; порядок обеспечения денежных знаков; эмиссионный механизм; структура денежной массы, находящейся в обращении; порядок прогнозного планирования; механизм государственного денежно-кредитного регулирования; порядок установления валютного курса; порядок кассовой дисциплины.

Наименование денежной единицы страны, служащей масштабом цен, устанавливается в законодательном порядке, основная денежная единица имеет десятичное деление на более мелкие виды денежных знаков. Подзаконными актами или решениями центральных банков регламентируются виды крупнокупюрных денежных знаков.

Порядок обеспечения денежных знаков – это характеристика видов и основных правил их обеспечения. Эмиссионный механизм – это регламент выпуска и изъятия денежных знаков из обращения.

В законодательных актах государств обычно делается различие между казначейским эмиссионным центром и Центральным банком как эмитентом банковских билетов. Безналичные деньги выпускаются банками в процессе совершения кредитных операций. Погашение ссуд представляет собой фактическое изъятие безналичных денег из оборота.

Структура денежной массы, находящейся в обращении, включает ряд параметров: соотношение между наличными и безналичными деньгами, между объемами эмитированных купюр разного достоинства. От структуры денежной массы зависит удобство расчетов.

Порядок прогнозного планирования определяет цели и задачи прогнозного планирования, организации и учреждения, составляющих планы, систему самих прогнозных планов денежного обращения, методику и составления и совокупность рассчитываемых параметров и показателей.

Механизм денежно-кредитного регулирования представляет собой: совокупность способов, методов, инструментов воздействия государства на денежно-кредитную сферу экономики; включает задачи, объекты и институты денежно-кредитного регулирования; права, обязанности и ответственность органов, его осуществляющих.

Порядок установления валютного курса – это совокупность правил установления курса национальной валюты и порядок обмена национальной валюты на иностранную. Обычно порядок установления валютного курса составляет прерогативу Центрального банка страны, ответственного за поддержание стабильного денежного обращения.

Порядок кассовой дисциплины в национальной экономике включает общие правила исполнения денежных расчетов, осуществляемых через кассы и принципы обеспечения контроля за ними.

Регламент устанавливает формы первичных кассовых документов и формы отчетности, которые обязаны использовать все субъекты хозяйственной деятельности при организации оборота наличных денег.

Первичный контроль за соблюдением порядка кассовой дисциплины возлагается на банки, осуществляющие кассовое обслуживание субъектов хозяйственной деятельности.

2 Денежный рынок России: денежная сфера и ее современное состояние

2.1 Денежный рынок России как составляющая финансового рынка: исторические аспекты

Денежный рынок – система экономических отношений по поводу предоставления на срок до одного года денежных средств. Денежный рынок, наряду с рынком капитала представляет собой часть более общей финансовой категории – финансовый рынок. Денежный рынок может быть подразделен на: рынок краткосрочных ценных бумаг; рынок межбанковских кредитов; рынок евровалют.

Участниками денежного рынка являются лица, предоставляющие деньги на срок до одного года, а с другой стороны, - лица, заимствующие деньги на определенных условиях. Интересы участников денежного рынка состоят в получении дохода от операций с различными финансовыми инструментами денежного рынка.

Инструментами денежного рынка являются высоколиквидные ценные бумаги. Развитие международных операций способствовало формированию мирового денежного рынка, в качестве важнейших секторов которого выступают американский денежный рынок и еврорынок, контролируемые транснациональными банками и международными монополиями.

Финансовый рынок – чрезвычайно сложная система, в которой деньги и другие финансовые активы его участников обращаются самостоятельно, независимо от обращения реальных товаров. Этот рынок оперирует многообразными финансовыми институтами, располагает разветвленной и разнообразной инфраструктурой [8, с.42].

Финансовый рынок:

мобилизует временно свободный капитал из многообразных источников;

эффективно распределяет аккумулированный свободный капитал между многочисленными конечными его потребителями;

определяет наиболее эффективные направления использования капитала в инвестиционной сфере;

формирует рыночные цены на отдельные финансовые инструменты и услуги;

осуществляет квалифицированное посредничество между продавцом и покупателем финансовых инструментов;

формирует условия для минимизации финансового и коммерческого риска;

ускоряет оборот капитала.

Эффективные сегменты финансового рынка абсолютно необходимы для обеспечения мобилизации свободного капитала и поддержания экономического роста страны. При наличии только собственных накоплений субъекты рынка могли бы инвестировать не больше, чем накоплено, поэтому их инвестиционная активность была бы ограниченной. Из-за отсутствия финансирования субъектам рынка, не обладающим достаточным капиталом, пришлось бы отложить или отказаться от многих перспективных инвестиций или финансировались бы не самые лучшие проекты, т.е. капитал использовался бы не оптимальным образом.

В современных условиях финансовый рынок – неотъемлемая часть любой рыночной экономики, связующее звено между основными участниками рыночного хозяйства.

Денежный рынок, наряду с рынком капитала представляет собой часть более общей финансовой категории – финансового рынка. Все денежные потоки, вне зависимости от источника происхождения, обязательно проходят через финансовый рынок с помощью финансовых институтов.

Основные участники финансового рынка: собственники свободных финансовых ресурсов; специализированные посредники; заемщики. По срочности и целевому использованию различают: денежный рынок – обслуживает краткосрочные операции, сферу обращения; рынок капитала – средне- и долгосрочный характер, обслуживает инвестирование в основные фонды; фондовый рынок – инвестиции в акции и облигации и другие бумаги, который также обслуживается ссудным фондом.

Конъюнктура денежного рынка, рынка ссудного капитала и фондового рынка находится под воздействием спроса на деньги, объема денежной массы, инвестиций и сбережений, спекулятивных мотивов.

Финансовый кризис наносит самый большой ущерб финансовым рынкам. Причиной его служит обострение проблем ложного выбора и риска недобросовестного поведения, из-за чего финансовые рынки не в состоянии осуществлять перекачку средств лицам с эффективными инвестиционными возможностями. Это ведет к резкому спаду экономической активности.

Можно выделить пять основных факторов, ведущих к финансовому кризису:

рост процентных ставок; падение цен на фондовом рынке;

резкое и неожиданное снижение уровня цен, что повышает обязательства фирмы в реальном выражении;

риск неопределенности, связанный с банкротством какого-либо крупного финансового или нефинансового учреждения;

с экономическим спадом или крахом фондового рынка;

банковская паника, при которой многие банки прекращают свое существование [8, с.45].

Одной из сложнейших задач регулирования денежной системы является поддержание денежной массы на уровне, который обеспечивал бы эффективное функционирование экономики.

Картина денежного обращения еще более усложняется, если учесть, что денежная масса распределена между: товарным рынком; денежным рынком товаров и капитала; финансовым рынком; рынком капитала и инвестиций; сбережениями в наличной и безналичной форме.

И не просто распределена, а находится в постоянном состоянии перехода между этими составляющими. Поэтому приходится только согласиться с утверждением некоторых экономистов, что наука не располагает адекватной количественной моделью движения и распределения денег по той простой причине, что такая модель может быть создана только как адекватное отображение всей экономики.

Официальной денежной единицей России является рубль. Становление и развитие первой денежной системы Советского Союза началось в процессе осуществления денежной реформы 1922-1924 гг. В ходе реформы в законодательном порядке были определены все элементы денежной системы. Денежной единицей был объявлен червонец или 10 рублей. Декретом Совета народных комиссаров от 11.10.1922 г. монопольное право эмиссии червонцев как банковских билетов было предоставлено Государственному банку. Червонец утвердился в обращении как устойчивая валюта, поэтому сфера его обращения постоянно расширялась.

Для поддержания устойчивости червонца были созданы все необходимые условия. Эмиссия червонцев осуществлялась Госбанком в процессе краткосрочного кредитования народного хозяйства. Ссуды выдавались только под легко реализуемые товароматериальные ценности.

Банковские ссуды в червонцах замещали собой товарные векселя. Поэтому их эмиссия ограничивалась потребностями хозяйственного оборота в платежных средствах. Для предупреждения оседания излишних червонцев в сфере денежного обращения было решено ссуды Госбанка, предоставленные в червонцах, погашать также червонцами. Для поддержания устойчивости червонца по отношению к золоту государство допускало в известных пределах обмен червонцев на золото в монетах и слитках и на устойчивую иностранную валюту [17, с.40].

Банковские билеты-червонцы были кредитными деньгами не только по форме, но и по существу. Их эмиссия ограничивалась не только потребностями хозяйственного оборота, но и ценностями, находящимися на балансе Госбанка.

К началу 1924 г. в стране были созданы необходимые предпосылки для завершения денежной реформы и формирования новой денежной системы. Правительство прекратило использование печатного станка для покрытия бюджетного дефицита.

В 1925 г. в связи с ликвидацией бюджетного дефицита эмиссия казначейских билетов была полностью передана Госбанку. Наряду с эмиссией банковских билетов она стала ресурсом для его кредитных операций.

Существенное значение для организации денежного обращения имело предусмотренное законом развитие безналичных расчетов. В результате денежной реформы 1922-1924 гг. к концу восстановительного периода сложилась новая денежная система, которая с некоторыми изменениями просуществовала до начала 1990 г. Так было изменено название денежной единицы на основании денежной реформы 1947 г. Ею стал рубль.

Потребность народного хозяйства в наличных деньгах как в целом по стране, так и в отдельных районах определяли путем составления кассового плана Госбанка. Степень обеспечения в планируемом периоде наличных денег товарами и платными услугами устанавливалась с помощью баланса денежных доходов и расходов населения. В стране постоянно существовал значительный разрыв между количеством наличных денег в обращении и их товарно-материальным покрытием, что порождало дефицит товаров и постоянный рост цен на потребительском рынке.

Переход к рыночной экономике изменил представления о теории и практике планирования и регулирования денежного обращения.

2.2 Состояние денежной сферы в России и денежно-кредитная политика за 2007 г.

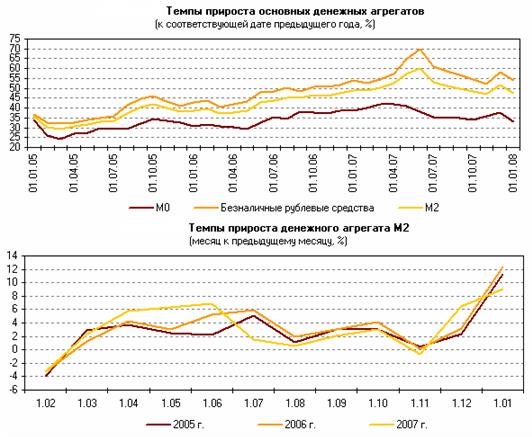

За 2007 г. рублевая денежная масса возросла на 47,5% (в том числе в IV квартале - на 15,5%), что меньше, чем за 2006 г. (48,8 и 16,1% соответственно). Соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило увеличение рублевой денежной массы в реальном выражении за истекший год на 31,8% (за 2006 г. - на 36,5%) (прил.Г).

Рост объема наличных денег в 2007 г., как и в предыдущие годы, в значительной степени был связан с продолжающимся увеличением денежных доходов населения.

В то же время на фоне более низких темпов роста денежных доходов населения темпы роста денежного агрегата М0 в 2007 г. замедлились и составили 32,9% против 38,6% в 2006 г. Вместе с тем, в 2007 г. операции населения по приобретению наличной иностранной валюты в меньшей степени по сравнению с 2006 г. сдерживали рост наличных рублевых средств (нетто-продажи наличной иностранной валюты уполномоченными банками через обменные пункты составили 3,3 млрд. долл. в 2007 г. против 7,0 млрд. долл. в 2006 г.).

Безналичная компонента денежного агрегата М2 увеличилась за 2007 г. на 54,1%, в том числе в IV квартале - на 15,7% (в целом за 2006 г. - на 53,9%, в IV квартале - на 16,1%).

Рост депозитов физических лиц в национальной валюте в 2007 г. происходил в условиях повышения реальных доходов населения, а также укрепления рубля к доллару. Вместе с тем, темпы прироста депозитов населения сократились с 51,6% за 2006 г. до 41,3% за 2007 год.

В результате увеличения объемов банковского кредитования и повышения доходов нефинансовых организаций общий объем средств на их счетах в коммерческих банках возрос за 2007 г. на 67,9% (за 2006 г. - на 56,4%). При этом депозиты «до востребования» увеличились на 53,4%, а срочные депозиты - более чем в 2 раза (за 2006 г. - на 48,8 и 82,1% соответственно).

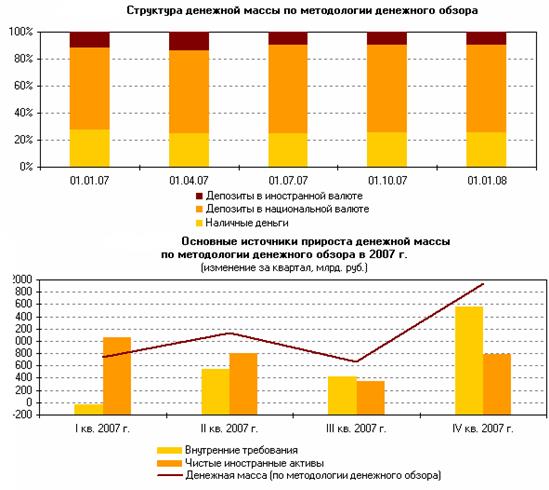

В структуре рублевой денежной массы доля наличных денег в обращении на 1.01.2008 г. сократилась относительно 1.01.2007 г. на 3,1% (до 27,9%), удельный вес депозитов «до востребования» повысился на 1,0% (до 32,3%), а срочных депозитов - на 2,1% (до 39,8%).

Темпы прироста депозитов в иностранной валюте (в долларовом выражении) составили за 2007 г. 26,8% (за 2006 г. - 7,2%) и были вдвое ниже темпов прироста депозитов в национальной валюте (54,1%). Удельный вес депозитов в иностранной валюте в структуре денежной массы по методологии денежного обзора сократился с 11,4% на 1.01.2007 г. до 9,3% на 1.01.2008 г. (прил.Д).

Темпы прироста денежной массы по методологии денежного обзора за 2007 г. составили 44,2% (за 2006 г. - 40,5%).

В 2007 г. сохранялось значение чистых иностранных активов и внутренних требований как источников роста денежного предложения. При увеличении денежной массы на 4,5 трлн. руб. прирост чистых иностранных активов составил 3,0 трлн. руб., а внутренних требований - 2,5 трлн. руб. (за 2006 г. - 2,9; 2,1 и 1,3 трлн. руб. соответственно).

При этом в 2007 г. усилилось значение банковских кредитов нефинансовым организациям и населению как источника денежного предложения. Требования к этой группе заемщиков за 2007 г. возросли на 4,3 трлн. руб. (за 2006 г. - на 2,7 трлн. рублей). Вместе с тем, сдерживающее влияние на рост денежной массы продолжало оказывать накопление средств на счетах органов государственного управления в Банке России, главным образом на счетах Стабилизационного фонда Российской Федерации.

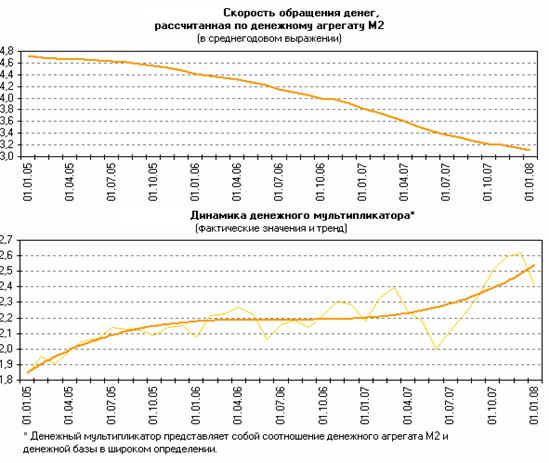

Скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, снизилась за 2007 г. на 18,8% (за 2006 г. - на 13,2%). Уровень монетизации экономики (по денежному агрегату М2) за истекший год увеличился с 26,1 до 32,2%. Денежный мультипликатор увеличился с 2,182 на 1.01.2007 г. до 2,407 на 1.01.2008 г., или на 10,3% (за 2006 г. - на 5,2%) (прил.Е).

За 2007 г. денежная база в широком определении увеличилась на 33,7% (за 2006 г. - на 41,5%). Основным источником роста денежной базы в 2007 г., как и в 2006 г., были покупки Банком России иностранной валюты на внутреннем валютном рынке. Чистые иностранные активы органов денежно-кредитного регулирования выросли за 2007 г. на 3,7 трлн. руб. (за 2006 год - на 2,8 трлн. руб.). Рост денежного предложения сдерживался Банком России путем увеличения объемов абсорбирования ликвидности. Прирост депозитов органов государственного управления в Банке России за 2007 г. составил 2,0 трлн. руб., превысив аналогичный показатель 2006 г. (1,5 трлн. рублей).

Структура денежной базы в широком определении за 2007 г. изменилась следующим образом. Доля наличных денег выросла с 74,3% на 1.01.2007 г. до 74,7% на 1.01.2008 г. Удельный вес средств на корреспондентских счетах кредитных организаций в Банке России снизился с 15,5 до 14,6%.

Доля средств на счетах обязательных резервов сократилась с 5,3 до 4,0%. Удельный вес облигаций Банка России у кредитных организаций понизился с 2,5 до 1,8%, а удельный вес депозитов кредитных организаций в Банке России возрос с 2,4 до 4,9% на соответствующие даты.

В январе-июле 2007 г. банки располагали достаточными свободными резервами и даже имели избыток ликвидности. Нестабильная ситуация, возникшая на мировых финансовых рынках летом 2007 г. в результате проблем на ипотечном рынке Соединенных Штатов, обусловила ухудшение условий внешних заимствований для российских экономических агентов и, как следствие, - уменьшение степени участия Банка России на внутреннем валютном рынке.

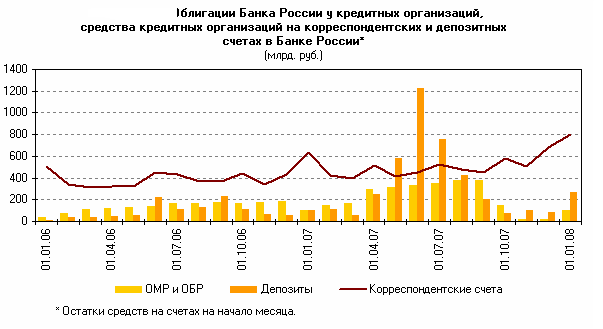

На фоне продолжающегося роста остатков средств на счетах органов государственного управления в Банке России это привело со II половины августа 2007 г. к сокращению ликвидных рублевых денежных средств у банков. При этом сильный дефицит ликвидности банки испытали в октябре-ноябре 2007 г. В то же время сезонная потребность кредитных организаций в свободных резервах в декабре в большей степени была удовлетворена за счет перечислений денежных средств из бюджета, что в итоге привело к уменьшению напряжения на денежном рынке (прил.Ж).

Средний дневной объем совокупных банковских резервов в IV кв. 2007 г. был равен 1041,1 млрд. руб., что почти на 33% меньше, чем в III квартале (в целом за год - 1387,4 млрд. руб.). При этом в конце октября и в течение ноября совокупные банковские резервы снижались до уровня в 760-790 млрд. рублей.

Вместе с тем, средние дневные остатки средств на корреспондентских счетах в Банке России в IV кв. 2007 г. составили 569,8 млрд. руб. и были примерно на 23% больше, чем в предыдущем квартале, что обусловлено действием сезонных факторов конца года (за 2007 г. - 493,7 млрд. руб.).

Небольшой объем совокупных банковских резервов в IV квартале 2007 г. послужил причиной сохранения на протяжении большей его части высокого уровня ставок на рынке межбанковских кредитов.

Средняя ставка по размещенным российскими банками однодневным рублевым межбанковским кредитам в IV кв. составила 5,4% годовых против 4,9% годовых в III кв. 2007 г.

В IV кв. 2007 г. кредитные организации более активно по сравнению с III кварталом использовали операции Банка России по предоставлению ликвидности при сохранении невысокого спроса на операции по ее абсорбированию.

Общий объем средств, предоставленных посредством операций прямого РЕПО, в IV кв. 2007 г. составил 5,1 трлн. руб., что является максимальным квартальным показателем с начала проведения указанных операций (в целом за 2007 г. - 7,7 трлн. руб.). При этом большая часть операций прямого РЕПО (99,85% от общего объема) была проведена на срок 1 день в форме аукционов, средневзвешенные ставки по итогам которых варьировали от 6,03 до 6,70% годовых.

Средневзвешенные ставки, сложившиеся на четырех аукционах прямого РЕПО на срок 7 дней, находились в диапазоне от 6,55 до 6,85% годовых. С 28.11.2007 г. Банк России начал проводить сессии прямого РЕПО по фиксированной ставке: на 1 день - по ставке 8% годовых и на 7 дней - по ставке 7% годовых. На этих условиях в ноябре-декабре 2007 г. Банк России предоставил кредитным организациям 4,3 млрд. руб. на срок 1 день и 2,3 млрд. руб. на срок 7 дней.

Совокупный объем сделок «валютный своп» по операциям рубль/доллар США в октябре-ноябре 2007 г. составил 5317,9 млн. долл., по операциям рубль/евро - 115,1 млн. евро. Сделки «валютный своп» в 2007 г. заключались также в августе и сентябре, их объем составил 2311,3 млн. долл. и 40,1 млн. евро. Банк России с 11.10.2007 г. снизил процентную ставку по рублям, применяемую для целей заключения сделок «валютный своп», с 10 до 8% годовых.

Банк России провел операции по покупке ценных бумаг в собственный портфель в октябре 2007 г. в объеме 51,0 млрд. рублей. В 2007 г. такие операции были проведены также в сентябре в размере 51,1 млрд. рублей.

В целях бесперебойного осуществления платежей за IV квартал 2007 г.

Банк России предоставил внутридневные кредиты в объеме 4,3 трлн. руб. (в целом за год - 13,5 трлн. руб.). Объем предоставленных Банком России кредитов «овернайт» в рассматриваемый период составил 61,0 млрд. руб. (за 2007 г. - 133,3 млрд. руб.).

В IV квартале установленная Банком России ставка рефинансирования, а также процентная ставка по кредитам «овернайт» составляли 10% годовых (в 2007 г. указанные ставки снижались дважды на 0,5%).

По состоянию на 1.01.2008 г. рыночная стоимость заблокированных кредитными организациями ценных бумаг для обеспечения кредитов Банка России составила 173,2 млрд. руб. и увеличилась по сравнению с 1.10.2007 г. на 12% (за год - на 34,6%). На начало 2008 г. в структуре портфеля 72,0% составляли облигации Российской Федерации.

В целях расширения доступа кредитных организаций к инструментам предоставления ликвидности Банк России в рассматриваемый период продолжил работу по увеличению перечня активов, принимаемых в обеспечение при предоставлении кредитов Банка России и при проведении операций прямого РЕПО.

Кроме того, Банк России повысил поправочные коэффициенты для расчета стоимости ценных бумаг, принимаемых в обеспечение кредитов Банка России, а также снизил дисконты по ценным бумагам, используемым при заключении сделок прямого РЕПО с Банком России.

Банк России в IV квартале 2007 г. предоставил 32,8 млрд. руб. других кредитов - кредитные организации с октября смогли воспользоваться возможностью получить рефинансирование Банка России на срок до 180 дней под залог векселей, прав требования по кредитным договорам организаций или поручительства кредитных организаций в соответствии с Положением Банка России (прил.З).

Общий объем осуществленных Банком России депозитных операций за IV кв. 2007 г. составил 2,2 трлн. руб. (в целом за год - 45,1 трлн. руб.). Среднедневной остаток средств кредитных организаций на депозитных счетах в Банке России в рассматриваемый период был равен 156,9 млрд. руб. (в 2007 г. - 424,8 млрд. руб.).

Основную долю в структуре задолженности Банка России по депозитам кредитных организаций в последнем квартале занимали средства, размещенные на стандартном условии «до востребования», - около 60% от общего объема депозитов. В целом за год в структуре задолженности примерно по 30% пришлось на депозиты на условиях «1 неделя» и «спот-неделя» и на депозиты на условиях «том-некст» и «спот-некст».

В IV квартале 2007 г. фиксированные процентные ставки по депозитным операциям, проводимым на стандартных условиях «том-некст», «спот-некст» и «до востребования», составляли 2,75% годовых, на стандартных условиях «1 неделя», «спот-неделя» - 3,25% годовых (в 2007 г. указанные ставки повышались дважды на 0,25%). В рассматриваемый период средневзвешенные процентные ставки по депозитным аукционам на срок 4 недели находились в диапазоне 4,01-4,19% годовых, а на срок 3 месяца - 4,90-4,95% годовых (в целом в истекшем году - 3,20—4,76 и 3,79-5,10% годовых соответственно).

В октябре 2007 г. Банк России осуществил продажу ценных бумаг из собственного портфеля в объеме 13,6 млрд. рублей.

В IV кв. 2007 г. в связи со сложившейся ситуацией с банковской ликвидностью Банк России принял решение о временном снижении на 1% нормативов обязательных резервов, и в период с 11.10.2007 по 14.01.2008 гг. они составляли:

по обязательствам перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте - 3,5%;

по обязательствам перед физическими лицами в валюте Российской Федерации - 3,0%;

по иным обязательствам кредитных организаций в валюте Российской Федерации и обязательствам в иностранной валюте - 3,5%.

В 2007 г. решение об изменении нормативов обязательных резервов также принималось во II квартале. С 1 июля они были дифференцированы и повышены на 0,5 или 1% в зависимости от вида обязательств.

С 1.11.2007 г. коэффициент для расчета усредненной величины обязательных резервов был повышен с 0,3 до 0,4, что, в частности, обусловило рост суммы обязательных резервов, в среднем поддерживаемых кредитными организациями на корреспондентских счетах и корреспондентских субсчетах в Банке России с 96,8 млрд. руб. в октябре до 124,1 млрд. руб. в декабре (в январе 2007 г. - 46,5 млрд. руб.).

Кроме того, количество кредитных организаций, которым предоставлено право на усреднение обязательных резервов, в течение года постоянно увеличивалось и в декабре 2007 г. составило 767, или 67,2% от общего числа действующих кредитных организаций.

Заключение

С появлением института государства возникают и развиваются денежные системы. Денежная система – это исторически сложившийся и законодательно закрепленный механизм функционирования денег, посредством которого государство организует и осуществляет правовое регулирование денежного оборота. Денежная система включает в себя следующие элементы: принципы организации, наименование денежной единицы, виды денег, эмиссионная система, государственный аппарат, регулирующий денежный оборот.

Устройство денежного обращения в стране, сложившееся исторически и закрепленное национальным законодательством, представляет собой денежную систему. Сформированная в XVI-XVIII вв. с возникновением и утверждением капиталистического производства, а также централизованного государства и национального рынка, денежная система по мере развития товарно-денежных отношений претерпела качественные изменения.

Современная денежная система России имеет длительную историю. Известно, что металлические деньги в форме слитков из серебра находились в обращении еще в Киевской Руси. Они назывались гривнами, а рубленные пополам – рублем.

На развитие денежной системы того времени наложило свой отпечаток татаро-монгольское владычество, в результате чего в обращении несколько столетий находилась денежная единица – алтын.

Развитие товарно-денежных отношений и рост объемов добычи золота и серебра в начале XIX в. создали условия широкомасштабного их использования в качестве денег. Денежная реформа, проведенная в России в 1839-1843 гг. министром финансов России Канкриным Е.Ф., утвердила в стране серебряный монометаллизм, т.е. основным денежным металлом стало служить серебро. В обращение были выпущены кредитные билеты, разменные на серебро, а также допускалась свободная чеканка монет из золота.

Развитие промышленного капитализма в России во II половине XIX в. позволило ввести в 1897 г. золотой стандарт, явившийся результатом реформ, проведенных министром финансов России С.Ю.Витте. Денежной единицей Российского государства стал золотой рубль. В итоге в России была создана устойчивая денежная система, но в то же время полноценное золотое обеспечение банкнот ограничивало эмиссионную деятельность государственного банка. Это привело к потере гибкости денежной системы.

Первая мировая война внесла свои коррективы в развитие денежной системы. Для нужд войны в России, так же как и во всех воюющих странах, банк стал печатать не обеспеченные золотом денежные знаки, в результате чего рубль стал обесцениваться.

В годы гражданской войны Россия лишилась основной массы золотого запаса, ведение военных действий требовало увеличения расходов на оборону, которые покрывались эмиссией денег. Увеличение денежной массы в обороте привело к увеличению инфляционных процессов, в результате чего денежная система вначале деформировалась, а далее разрушилась.

Итогами Второй мировой войны в денежном хозяйстве стали рост цен и введение карточных систем, а также эмиссия денег, покрывающая расходы на оборону. В 1947 г. была проведена частичная реорганизация денежной системы.

Переоценка 1961 года была повторением реформы 1947 года, там применялись те же меры. Советский рубль 1961 г. формально равнялся 0,987412 гр. золота, но обмен на золото был недоступен для обычных граждан. После развала Советского Союза в 1991 г., рубль остался валютой Российской Федерации. Новые банкноты были изданы от имени Банка России в 1993 г. Во время периода высокой инфляции в начале девяностых, рубль существенно потерял свою ценность.

Еще одна переоценка рубля произошла 1 января 1998 г. – теперь новый рубль равнялся тысяче старых рублей. Переоценка была чисто психологическим шагом, который не решил фундаментальных экономических проблем, вставших перед лицом национальной экономики в то время, и в августе 1998 г. произошла девальвация валюты во время азиатского финансового кризиса.

Рубль потерял семьдесят процентов своей стоимости в соотношении с американским долларом за шесть месяцев русского финансового кризиса.

С развалом Советского Союза денежная система России была реорганизована. Советские банкноты, разменная монета и казначейские билеты были изъяты из обращения, а с 1993 г. в оборот введены билеты и разменная монета, эмитируемые Банком России.

Денежная система России продолжает переживать глубокий кризис, что обусловлено общим расстройством экономики страны, связанным с резким падением эффективности производства, значительным ростом цен, кризисным состоянием финансово-кредитной системы, внутренним и внешним долгом.

Глоссарий

| № |

Новое понятие |

Содержание |

| 1 |

Валютный паритет |

- соотношение с другими валютами |

| 2 |

Денежная система |

- это исторически сложившаяся в каждой стране и законодательно установленная государством форма организации денежного обращения |

| 3 |

Закон спроса |

- суть закона в том, что если цена какого-либо товара повышается при неизменности других условий рынка, то спрос на этот товар уменьшается |

| 4 |

Институты денежной системы |

- государственные и негосударственные учреждения, регулирующие денежное обращение |

| 5 |

Масштаб цен |

- весовое количество денежного металла, принятое в стране в качестве денежной единицы и ее составных частей |

| 6 |

Национальная денежная единица |

- мера денег, принятая в стране за единицу, в которой выражаются цены товаров и услуг |

| 7 |

Предложение |

- это функция производства, выпуска товаров фирмами для их продажи на рынках |

| 8 |

Рынок |

- есть совокупность конкретных экономических отношений и связей между покупателями и продавцами, а также торговыми посредниками по поводу движения товаров и денег, отражающая экономические интересы субъектов рыночных отношений и обеспечивающая обмен продуктами труда |

| 9 |

Система эмиссии денег |

- учреждения, выпускающие деньги и ценные бумаги, законодательно закрепленный порядок выпуска денег в обращение |

| 10 |

Формы денег |

- овеществленная в определенном типе всеобщего эквивалента меновая стоимость, которая в состоянии обеспечить устойчивость обращения товаров и является законным платежным средством в наличном обороте |

Список использованных источников

1. Агапова Т.А., Серегина С.Ф. Макроэкономика [текст] : учебник / Под общ. ред. А.В.Сидоровича. – 5-е изд., перераб. и доп. – М.: Дело и Сервис, 2002. - 448 с.

2. Борисов Е.Ф. Экономическая теория [текст] : учебник. – М.: Юрайт-М, 2001. - 384 с.

3. Быков П. Деньги в последней инстанции [текст] // Эксперт. 2006. № 34.

4. Владимирова М.П. Деньги, кредит, банки [текст] : учеб. пособие / М.П.Владимирова, А.И.Козлов. – М.: КНОРУС, 2006. – 288 с.

5. Гальперин В.М., Гребенников П.И., Леусский А.И., Тарасевич Л.С. Макроэкономика [текст]. – М.: Высшее образование, 2008. – 656 с.

6. Галаева Е.В., Корсакова А.А., Марыганова Е.А., Назарова Е.В., Юрьева Т.В. Макроэкономика [текст] : учеб. пособие. – М.: ММИЭИФиПР, 2003. – 267 с.

7. Деньги. Кредит. Банки [текст] : учебник / Под ред. В.В.Иванова, Б.И.Соколова. – М.: ТК Велби, изд-во Проспект, 2006. – 624 с.

8. Деньги, банки, кредит [текст] / Никитин В.М., Юдина И.Н. – Барнаул: Азбука, 2004. – 120 с.

9. Курс экономической теории [текст] / Под ред. Чепурина М.Н., Киселевой Е.А. 6-е изд., перераб. – Киров: АСА, 2008. – 848 с.

10. Липсиц И.В. Экономика [текст] : учебник / И.В.Липсиц. 2-е изд., стер. – М.: Омега-Л, 2007. – 656 с.

11. Макконнелл К.Р., Брю С.Л. Экономикс. В 2-х т. [текст] / Пер. с англ. – М.: ИНФРА-М, 2002. – 972 с.

12. Матвеева Т.Ю. Введение в макроэкономику [текст] : учеб. пособие. – М.: изд-дом ГУ ВШЭ, 2007. – 511 с.

13. Океанова З.К. Экономическая теория [текст] : учебник. – М.: Дашков и Ко, 2003. – 596 с.

14. Самуэльсон П.А., Нордхаус В.Д. Экономикс [текст] / Пер. с англ. - М.: Вильямс, 2008. – 1360 с.

15. Смит А. Исследование о природе и причина богатства народов [текст]. – М.: Эксмо, 2007. – 488 с.

16. Тарасевич Л.С., Гребенников П.И., Леусский А.И. Макроэкономика [текст] : учебник. – М.: Высшее образование, 2006. – 654 с.

17. Финансы, денежное обращение и кредит [текст] : учебник / М.В.Романовский, О.В. Врублевская. – М.: Юрайт-Издат, 2006. – 543 с.

18. Экономическая теория [текст] : учебник / Под ред. Камаева В.Д., Лобачевой Е.Н. – М.: Юрайт-Издат, 2006. – 557 с.

19. Экономика [текст] : учебник / Под ред. А.С.Булатова. – М.: Проспект, 2006. – 840 с.

20. Экономическая теория [текст] : учебник / Под общ. ред. А.А.Кочеткова. – М.: Дашков и Ко, 2006. – 608 с.

21. Экономическая теория [текст] : учеб. пособие / Под ред. Бродской Т.Г. – М.: РИОР, 2008. – 208 с.

22. Экономическая теория (политэкономия) [текст] : учебник / Под ред. В.И.Видяпина, Г.П.Журавлевой. – М.: ИНФРА-М, 2007. – 640 с.

23. Яллай В.А. Макроэкономика [текст] : учеб. пособие. – Псков, ПГПИ, 2003. - 104 с.

Приложение А

Металлические денежные системы [7, с.86]

| Монометаллические |

Биметаллические |

| Медный монометаллизм |

Серебряный монометаллизм |

Золотой монометаллизм |

Параллельные валюты |

Двойные валюты |

«Хромающие» валюты |

| Золотомонетный стандарт |

Золотослитковый стандарт |

Золотодевизный стандарт |

Приложение Б

Распределение мировых официальных запасов золота [3, с.37]

| Страна, регион, организация |

Доля в мировых запасах золота, % |

| Западная Европа |

50 |

| США |

25 |

| Международный валютный фонд |

10 |

| Япония |

2 |

| Китай |

2 |

| Россия |

1 |

| Индия |

1 |

| Остальной мир |

9 |

Приложение В

Элементы современной денежной системы [4, с.45]

Приложение Г

Темпы прироста основных денежных агрегатов

Приложение Д

Структура денежной массы по методологии денежного обзора

Приложение Е

Скорость обращения денег, рассчитанная по денежному агрегату М2

Приложение Ж

Облигации банка России у кредитных организаций

Приложение З

Ставки по основным операциям банка России

|