Содержание

Введение

1. Особенности управления финансами бюджетных учреждений

1.1 Правовые основы деятельности бюджетных учреждений

1.2 Особенности финансовой деятельности бюджетных учреждений

1.3 Особенности финансирования учреждений здравоохранения

2. Анализ системы управления финансами государственного учреждения

2.1 Краткая характеристика объекта исследования

2.2 Анализ основных показателей деятельности

2.3 Анализ доходов и расходов

2.4 Анализ системы управления финансами

3. Совершенствование системы управления финансами государственного учреждения здравоохранения Чукотской окружной больницы в городе Анадырь

3.1 Основные направления совершенствования

3.2 Определение экономической эффективности внесенных предложений

Заключение

Список использованной литературы

Введение

Радикальная реформа имущественных отношений в Российской Федерации за последние 15 лет привела к сокращению государственного сектора в экономике и как его составляющей – количества государственных предприятий.

Тем не менее, в руках государства все еще остается значительная часть собственности. По состоянию на: 01.01.06 г. по количеству – это более 16,6 тыс. унитарных предприятий, по основным фондам – более 26 % (по крупным и средним предприятиям). Кроме того, за 1992-2005 гг. в ходе приватизации было создано почти 32,4 тыс. акционерных обществ с государственным участием. Вполне естественно, что вопросы эффективного управления этой частью государственной собственности являются весьма актуальными.

Проводимая политика приватизации и ликвидации государственных предприятий привела к тому, что многие отрасли экономики стали в той или иной степени неэффективными и неконкурентоспособными. Частные предприятия не заняли место ликвидированных государственных предприятий, продолжается снижение высокотехнологического потенциала страны и замена его сырьевой ориентацией.

С другой стороны, источником формирования государственной собственности выступает государственное предпринимательство, т.е. развитие предприятий за счёт средств, полученных от использования государственной собственности.

В последние несколько лет появилось понимание того, что без эффективного государственного сектора дальнейшее развитие страны будет затруднено. Вопросы, связанные с необходимостью налаживания эффективного государственного сектора российской экономики, не раз поднимались на высшем государственном уровне, в том числе и Президентом Российской Федерации В.В.Путиным.

Реклама

Важной, не решенной до сегодняшнего дня задачей, вызывающей определенную дискуссию, как в научных кругах, так и в органах управления, является осмысление и законодательное закрепление организационно-правовых форм государственных предприятий. Если в отношении участия государства в акционерном капитале принципиальные дискуссии не ведутся, то в отношении государственных предприятий мнения далеко не однозначны. В этой связи приобретает актуальность анализ форм государственного предпринимательства, совершенствование управления государственными предприятиями и повышение эффективности их деятельности.

Представляется важным выявить закономерности, присущие государственному сектору современной экономики России, а также дать теоретическое обоснование и разработать комплекс институциональных и других мер, направленных на совершенствование управления государственными предприятиями.

Государственные унитарные предприятия (далее – ГУП), а также предприятия муниципальных образований (МУП), продолжают занимать в отечественной экономике важное место.

Опыт индустриально развитых стран показывает, что в условиях глобализации экономики, динамичной конкуренции, перехода к инновационному пути развития, государственные предприятия могут играть заметную роль в определенных сферах деятельности.

В государственном секторе экономики действуют два вида ГУП: основанных на праве хозяйственного ведения имуществом, предоставляемым им государством, и оперативного управления этим имуществом (казенные предприятия). Их статус и деятельность определяются прежде всего Гражданским кодексом Российской Федерации и Федеральным законом от 14 ноября 2002 г. № 161 "О государственных и муниципальных унитарных предприятиях". В соответствии с указанными актами под ГУП понимаются предприятия, не наделенные правом собственности на закрепленное за ними собственником (т.е. государством) имущество. Основной целью их деятельности является извлечение прибыли при эффективном распоряжении вверенным им государством имуществом.

Несмотря на имеющиеся законодательные и другие нормативные акты, деятельность ГУП всех уровней подчинения, на наш взгляд, пока еще не достигла надлежащего уровня эффективности, многие проблемы управления этой частью государственной собственности до сих пор не решены.

Реклама

Целью настоящей дипломной работы является разработка рекомендаций по совершенствованию финансовой деятельности Чукотской окружной больницы. Для достижения поставленной цели в работе решены следующие задачи:

1. определены особенности организации финансовой деятельности бюджетных учреждений;

2. дана краткая характеристика Чукотской окружной больницы и проведен анализ ее финансовой деятельности;

3. разработаны предложения по совершенствованию финансовой деятельности Чукотской окружной больницы и определена их эффективность.

Таким образом, объектом исследования данной дипломной работы является Чукотская окружная больница, предметом – организация финансовой деятельности Чукотской окружной больницы.

1. Особенности управления финансами бюджетных учреждений

1.1 Правовые основы деятельности бюджетных учреждений

Общее понятие учреждения как одного из видов некоммерческих организаций дается в п. 1 ст. 120 Гражданского кодекса РФ. В соответствии с указанной нормой учреждением признается организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

На основе соответствующих норм Гражданского кодекса РФ был принят и введен в действие Федеральный закон от 3 ноября 2006 г. N 174-ФЗ "Об автономных учреждениях". Он регламентирует специальный гражданско-правовой статус государственных и муниципальных учреждений, осуществляющих деятельность в социально-культурной сфере, то есть их правовое положение в гражданских правоотношениях.

Содержащееся в ч. 1 ст. 161 Бюджетного кодекса РФ понятие бюджетного учреждения определяет правовое положение государственного и муниципального учреждения как субъекта финансовых, а именно бюджетных правоотношений.

В то же время названные выше нормы гражданского и бюджетного законодательства не определяют и не могут определять административно-правовой статус учреждений, то есть их правовое положение в административных правоотношениях.

Административно-правовой статус государственных учреждений в настоящее время законодательно не урегулирован. В частности, в административном законодательстве не определено понятие государственного учреждения как субъекта административно-правовых отношений, не урегулированы правовые основы взаимоотношений между государственными учреждениями и органами исполнительной власти, в систему которых эти учреждения входят. Например, сегодня в законодательстве отсутствуют четкие правовые схемы взаимоотношений между Министерством образования и науки РФ и образовательными учреждениями, входящими в его систему, между Министерством здравоохранения и социального развития РФ и медицинскими учреждениями, входящими в систему этого Министерства. В то же время в административно-правовой науке не разработана теория административно-правового статуса государственных учреждений, не определены возможные подходы к правовому регулированию взаимоотношений между учреждениями и соответствующими органами исполнительной власти.

Между тем большинство федеральных государственных учреждений и государственных учреждений субъектов РФ образуются соответствующими органами исполнительной власти, находятся в их ведении и являются активными и во многих случаях властвующими субъектами административных правоотношений. Данное обстоятельство требует четкого определения как в науке административного права, так и в федеральном административном законодательстве места и роли государственных учреждений в административных правоотношениях, нормативного разграничения гражданско-правового и административно-правового статуса государственных учреждений.

Исходя из анализа федерального законодательства, регулирующего деятельность государственных учреждений, попытаемся определить общее понятие государственного учреждения как субъекта административного правоотношения и основы административно-правового статуса государственных учреждений.

Прежде всего необходимо отметить, что в административных правоотношениях в отличие от гражданских государственные учреждения не идентифицируются с государственными органами, в том числе и с органами исполнительной власти. По смыслу п. 1 ст. 120 Гражданского кодекса РФ к числу учреждений как субъектов гражданских правоотношений следует относить не только организации, осуществляющие социально-культурные и иные функции некоммерческого характера, но и организации, выполняющие управленческие функции, т.е., по существу, функции публичного управления. Функции же публичного управления могут осуществлять лишь государственные органы и органы местного самоуправления. Следовательно, в гражданских правоотношениях указанные органы относятся к числу учреждений и именно в этом правовом качестве вступают в данные правоотношения. Иная картина в административных правоотношениях.

Как показывает анализ федерального административного законодательства, в частности нормативных правовых актов, определяющих систему и структуру федеральных органов исполнительной власти, государственные учреждения наряду с органами исполнительной власти являются самостоятельными специальными субъектами административных правоотношений, выполняющими определенные публично значимые функции и наделенными в некоторых случаях властно-публичными полномочиями. В литературе по административному праву также неоднократно указывалось на необходимость отделения государственных учреждений как субъектов административных правоотношений от государственных органов, участвующих в этих отношениях.

С учетом этого предварительного замечания сформулируем общее понятие государственного учреждения как субъекта административного правоотношения.

С нашей точки зрения, под государственным учреждением как субъектом административных правоотношений следует понимать государственную некоммерческую организацию, не являющуюся государственным органом, действующую в системе определенного федерального органа исполнительной власти или органа исполнительной власти субъекта РФ и находящуюся в ведении этого органа либо состоящую с ним в координационных связях, обеспечивающую реализацию финансово-экономической, социально-культурной и правоохранительной функций государства посредством организации управления определенными объектами и территориями, оказания содействия органам исполнительной и судебной власти в реализации имеющейся у них компетенции, исполнения принимаемых указанными органами решений, оказания физическим и юридическим лицам государственных услуг социально-культурного и иного характера и наделяемую в необходимых случаях в целях выполнения указанных функций отдельными государственно-властными полномочиями.

В литературе отсутствует единый подход к пониманию сущности и элементов административно-правового статуса организаций, в том числе учреждений. По мнению П.И. Кононова, в структуру административно-правового статуса юридических лиц следует включать общие и специальные права, общие и специальные обязанности, ограничения общих и специальных прав юридических лиц в административно-публичной сфере, а также меры юридической ответственности, применяемые к юридическим лицам за совершаемые ими в административно-публичной сфере правонарушения. Д.Н. Бахрах выделяет в административно-правовом статусе государственных коллективных субъектов, в том числе государственных учреждений, следующие блоки: а) целевой: цели, задачи, функции деятельности организации; б) структурно-организационный: порядок образования, легализации, реорганизации, ликвидации организации, ее подчиненность, организационная структура, процедуры деятельности; в) компетенционный: подведомственность дел и властные полномочия организации.

По нашему мнению, административно-правовой статус организации, в том числе и государственного учреждения, представляет собой правовое положение организации в административных правоотношениях. Анализ административно-правового статуса организации дает нам представление о том, каковы место и роль этой организации в административных правоотношениях, в каких юридических связях находится эта организация с другими субъектами указанных отношений. С учетом специфики государственных учреждений, являющихся государственными организациями и выполняющих общезначимые публичные функции, в структуру их административно-правового статуса, с нашей точки зрения, необходимо включать следующие основные элементы:

место государственного учреждения в системе федеральных органов исполнительной власти или органов исполнительной власти субъектов РФ: подведомственность (подчиненность) конкретному органу исполнительной власти либо иной вид юридической связи с органами исполнительной власти;

сфера деятельности государственного учреждения;

цели его создания и деятельности;

публичные задачи, решение которых возлагается на государственное учреждение;

публичные функции, выполняемые государственным учреждением;

его административные права в соответствующей сфере деятельности;

его административные обязанности в соответствующей сфере деятельности;

публичная юридическая ответственность государственного учреждения за совершенные им в рамках административных правоотношений правонарушения.

Именно эти наиболее важные параметры организации и деятельности государственного учреждения позволяют достаточно точно и полно определить правовой статус любого государственного учреждения как субъекта административных правоотношений.

Рассмотрим каждый из обозначенных нами элементов.

Место государственного учреждения в системе органов исполнительной власти. Как показывает анализ федерального административного законодательства, в зависимости от характера взаимосвязи с органами исполнительной власти все государственные учреждения можно подразделить на два вида:

1) государственные учреждения, входящие в систему определенных органов исполнительной власти и находящиеся в их ведении, например учреждения исполнения наказаний Министерства юстиции РФ, образовательные учреждения Министерства образования и науки РФ, медицинские учреждения Министерства здравоохранения и науки РФ и т.п.;

2) государственные учреждения, не входящие в систему каких-либо органов исполнительной власти, деятельность которых координируется уполномоченными органами исполнительной власти, например государственные учреждения Пенсионного фонда и Фонда социального страхования, деятельность которых координируется Министерством здравоохранения и социального развития РФ.

Сфера деятельности государственного учреждения. Любое государственное учреждение функционирует в определенной сфере жизни общества, требующей соответствующего специального государственного регулирования. Как видно из анализа федеральных нормативных правовых актов, регулирующих организацию и деятельность федеральных государственных учреждений, такие учреждения функционируют в сфере транспорта и дорожного хозяйства, природопользования, здравоохранения и социального обслуживания, социального страхования, культуры, образования и науки, обороны, в правоохранительной сфере.

Цели создания и деятельности государственного учреждения. Основной наиболее общей целью создания и деятельности государственных учреждений, согласно положениям и уставам конкретных федеральных государственных учреждений, является обеспечение реализации в пределах предоставленной им компетенции государственной политики в соответствующей сфере функционирования общества из числа названных выше. Федеральная государственная политика в соответствующей сфере жизни общества определяется компетентными органами исполнительной власти, в частности Правительством РФ и федеральными министерствами, а реализация этой государственной политики осуществляется иными федеральными органами исполнительной власти, в частности федеральными службами и федеральными агентствами, а также подведомственными им федеральными государственными учреждениями. Необходимость создания государственных учреждений в некоторых сферах жизни общества обусловливается тем, что органы исполнительной власти, функционирующие в этих сферах, не способны в полной мере, до конца реализовать государственную политику. Они, в частности, не имеют возможности непосредственно управлять финансовыми ресурсами и имуществом, оказывать определенные государственные услуги в соответствующих сферах жизни общества, организовывать работу конкретных объектов экономической, социально-культурной, военной и правоохранительной инфраструктуры. Например, федеральные органы исполнительной власти, осуществляющие государственное регулирование в таких сферах, как образование, культура, здравоохранение, не способны оказывать гражданам соответствующие бесплатные и платные государственные услуги, не имеют возможности непосредственно взаимодействовать с населением. Такие услуги могут быть оказаны только соответствующими государственными образовательными учреждениями, культурными и лечебно-профилактическими учреждениями.

Таким образом, можно сделать вывод о том, что государственные учреждения соответствующего вида создаются для реализации государственной политики в определенных сферах жизни общества посредством обеспечения оперативного управления государственными финансами и имуществом, оказания государственных услуг в этих сферах, организации исполнения нормативных и индивидуальных правовых актов, изданных (принятых) компетентными органами исполнительной власти.

Публичные задачи, решение которых возлагается на государственное учреждение. Публичные задачи государственного учреждения - это стоящие в соответствующей сфере жизни государства и общества общезначимые вопросы, которые должны решаться данным государственным учреждением для достижения поставленных перед ним целей. С учетом названных нами сфер жизни государства и общества, в пределах которых могут функционировать государственные учреждения, на основе анализа уставов конкретных государственных учреждений путем группирования решаемых ими частных задач представляется возможным выделить следующие основные наиболее общие задачи всех государственных учреждений:

организация эффективного управления государственным имуществом в соответствующей сфере;

организация учета государственного имущества и контроля за его использованием в соответствующей сфере;

удовлетворение потребностей государства, физических и юридических лиц в общезначимых работах, услугах, научных исследованиях в соответствующей сфере;

обеспечение безопасности государства и общественной безопасности в соответствующей сфере;

организационно-правовое и материально-техническое обеспечение нормального функционирования органов исполнительной власти в соответствующей сфере;

обеспечение исполнения нормативных и индивидуальных правовых актов, иных решений органов исполнительной и судебной власти в соответствующей сфере.

Перечисленные задачи являются наиболее общими задачами всех государственных учреждений, в рамках которых отдельно взятые государственные учреждения решают частные задачи, возложенные на них в уставах этих учреждений.

Публичные функции, выполняемые государственным учреждением. Публичные функции государственного учреждения - это основные направления его деятельности, осуществление которых позволяет решать поставленные перед этим государственным учреждением публичные задачи.

Основные направления публичной деятельности государственного учреждения и их содержание определяются той сферой жизни государства и общества, в которой функционирует это учреждение, целями, для достижения которых оно создано, и возложенными на него задачами. С учетом этих факторов на основе анализа уставов конкретных государственных учреждений представляется возможным выделить следующие группы и виды наиболее общих функций, то есть основные направления публичной деятельности всех государственных учреждений.

1. Организационно-управленческие функции:

осуществление оперативного управления находящимися в ведении учреждения объектами и имуществом;

организация выполнения специальных работ и оказания специальных услуг в сфере деятельности учреждения;

ведение государственного учета (реестров, кадастров) объектов, эксплуатируемых в сфере деятельности учреждения (транспортных средств, водных биологических ресурсов и т.п.);

разработка и ведение специальной документации, создание информационных фондов, относящихся к сфере деятельности учреждения;

выдача лицензий и иных специальных разрешений на выполнение работ, оказание услуг или на совершение иных действий в сфере деятельности учреждения;

согласование проектно-технической и иной документации на выполнение работ и оказание услуг в сфере деятельности учреждения.

2. Социально-производственные функции:

выполнение специальных видов работ в сфере деятельности учреждения (природно-восстановительных, аварийно-спасательных, метрологических и т.п.);

оказание специальных видов услуг в сфере деятельности учреждения (образовательных, медицинских, социальных, культурных, консультационных и т.п.);

осуществление специальных фундаментальных и прикладных научных исследований и проведение специальных экспертиз в сфере деятельности учреждения.

3. Правоохранительные функции:

осуществление специального наблюдения (мониторинга) за состоянием объектов, функционирующих в сфере деятельности учреждения;

организация охраны объектов, функционирующих в сфере деятельности учреждения;

осуществление контроля (надзора) за соблюдением физическими и юридическими лицами специальных норм и правил, применяемых в сфере деятельности учреждения;

осуществление административно-технического расследования происшествий и инцидентов на объектах, функционирующих в сфере деятельности учреждения;

применение мер административного принуждения к физическим и юридическим лицам, совершившим административные правонарушения в сфере деятельности учреждения;

осуществление производства по делам об административных правонарушениях, совершенных физическими и юридическими лицами в сфере деятельности учреждения;

оказание содействия правоохранительным органам исполнительной власти, органам прокуратуры и судам в реализации возложенных на них функций по борьбе с преступностью, обеспечению общественной безопасности, охране общественного порядка, профилактике преступлений и административных правонарушений, правовой охране интеллектуальной собственности.

В рамках указанных общих функций отдельно взятые государственные учреждения с учетом целей их создания и решаемых ими частных задач выполняют частные функции, перечень которых определяется в соответствующих нормативных правовых актах и (или) в уставах этих учреждений.

Все действующие в России государственные учреждения могут быть сгруппированы в зависимости от того, какие именно виды функций являются для них доминирующими, основными. На основании указанного критерия представляется возможным выделить следующие группы государственных учреждений.

1. Обслуживающие государственные учреждения - это государственные учреждения, основным видом деятельности которых является социально-культурное обслуживание населения, оказание платных и бесплатных государственных услуг физическим и юридическим лицам в соответствующих сферах их деятельности.

К числу таких учреждений относятся прежде всего государственные социально-культурные учреждения. Социально-культурные учреждения не осуществляют внешне властную управленческую деятельность в отношении не подчиненных им организационно субъектов.

2. Административные государственные учреждения - это государственные учреждения, основным видом деятельности которых является осуществление внешнего государственного управления и государственного регулирования в определенных сферах функционирования государства и общества. Такие государственные учреждения оказывают организационно-управленческое содействие соответствующим органам исполнительной власти в реализации возложенных на них функций государственного управления и государственного регулирования в отдельных сферах жизнедеятельности государства и общества.

Необходимость создания данных государственных учреждений обусловлена как невозможностью, так и нецелесообразностью решения некоторых государственных задач в определенных сферах деятельности государства именно органами исполнительной власти. Так, например, многие вопросы государственного управления в сфере экономики целесообразно решать непосредственно в процессе функционирования соответствующей инфраструктуры посредством деятельности максимально приближенных к этой инфраструктуре государственных учреждений. В этой связи в системе автомобильного транспорта и дорожного хозяйства функционируют специальные государственные учреждения - федеральные управления автомобильных дорог регионов, которые организуют строительство, ремонт и эксплуатацию автомобильных дорог федерального значения, в системе рыбного хозяйства - администрации морских рыбных портов, которые осуществляют управление в акваториях этих портов и организуют их деятельность.

3. Правоохранительные государственные учреждения - это учреждения, основными видами деятельности которых является осуществление государственного контроля и надзора (мониторинга), организация охраны объектов, применение мер административного принуждения, в том числе мер административной ответственности, к правонарушителям, осуществление административно-технического расследования происшествий и инцидентов, осуществление производства по делам об административных правонарушениях в соответствующей сфере функционирования государства, а также оказание содействия правоохранительным органам исполнительной власти и судам в реализации возложенных на них функций по борьбе с преступностью, обеспечению общественной безопасности, охране общественного порядка, профилактике преступлений и административных правонарушений, правовой охране интеллектуальной собственности. Некоторые из таких государственных учреждений, например Государственная речная судоходная инспекция, бассейновые управления по охране, воспроизводству водных биологических ресурсов и регулированию рыболовства, выполняют по существу функции правоохранительных органов исполнительной власти, поскольку непосредственно осуществляют контрольно-надзорную и административно-юрисдикционную деятельность. Другие же государственные учреждения, непосредственно не осуществляя контрольно-надзорную и административно-юрисдикционную деятельность, оказывают содействие правоохранительным органам исполнительной власти, органам прокуратуры и судам в борьбе с преступлениями и административными правонарушениями, в правовой охране интеллектуальной собственности от различных нарушений, в частности, обеспечивают временное содержание лиц, совершивших преступления и административные правонарушения, в специальных местах, проведение судебных экспертиз, исполнение уголовных и административных наказаний, проведение профилактических мероприятий. К числу таких правоохранительных государственных учреждений относятся, в частности, судебно-экспертные учреждения, следственные изоляторы, учреждения исполнения наказаний Министерства юстиции РФ, медицинские вытрезвители, специальные приемники и центры временной изоляции для несовершеннолетних правонарушителей МВД России, Федеральный институт промышленной собственности и т.п.

4. Вспомогательные государственные учреждения - это учреждения, основным видом деятельности которых является оказание финансового, материально-технического, информационно-аналитического и научно-технического содействия соответствующим органам исполнительной власти в осуществлении возложенных на них государственных функций и в обеспечении их нормального функционирования. К числу таких вспомогательных государственных учреждений можно, в частности, отнести государственные научно-исследовательские и экспертные учреждения, информационно-аналитические учреждения, учреждения материально-технического обеспечения, функционирующие при определенных органах исполнительной власти или в их системе.

Административные права и административные обязанности государственного учреждения в соответствующей сфере деятельности. Административное право государственного учреждения представляет собой установленную нормами административного права возможность совершения этим учреждением определенного юридически значимого действия, необходимого для реализации возложенных на него публичных задач и функций.

Административная обязанность государственного учреждения представляет собой установленную нормами административного права необходимость совершения этим учреждением определенного юридически значимого действия в целях реализации возложенных на него публичных задач и функций.

Объем, виды и содержание административных прав и обязанностей определяются местом этого учреждения в системе исполнительной власти, решаемыми им задачами и выполняемыми им в этой сфере функциями. По объему и видам административных прав и обязанностей можно выделить два вида государственных учреждений.

1. Государственные учреждения, наделенные с учетом решаемых ими публичных задач и выполняемых публичных функций внутренними административными правами и обязанностями регулятивного и (или) охранительного содержания, т.е. правами и обязанностями, реализуемыми в отношении физических лиц, находящихся в этих учреждениях на законном основании. К числу таких учреждений можно отнести образовательные учреждения, наделенные правами и исполняющими обязанности в отношении обучающихся в них физических лиц, лечебно-профилактические учреждения, наделенные правами и исполняющие обязанности в отношении находящихся в них на излечении физических лиц, учреждения исполнения наказаний, наделенные правами и исполняющие обязанности в отношении физических лиц, отбывающих в них уголовные наказания. В числе указанных внутренних прав и обязанностей можно назвать право издания индивидуальных правовых актов (приказов, распоряжений) внутреннего характера, право осуществления контроля за поведением физических лиц, находящихся в учреждениях, право применения в отношении этих лиц мер дисциплинарного принуждения, обязанность финансового и материально-технического обеспечения физических лиц, находящихся в учреждении, обязанность организации их деятельности и отдыха, обязанность оказания названным лицам соответствующих бесплатных услуг социально-культурного характера, обязанность организации охраны объектов учреждения.

2. Государственные учреждения, наделенные с учетом решаемых ими публичных задач и выполняемых публичных функций внешними административными правами и обязанностями регулятивного и (или) охранительного содержания, т.е. правами и обязанностями, реализуемыми в отношении физических и юридических лиц, находящихся вне этих учреждений. Примерами таких учреждений являются учреждения Пенсионного фонда РФ, администрации морских рыбных портов, бассейновые управления по охране, воспроизводству водных биологических ресурсов и регулированию рыболовства, государственные инспекции безопасности плавания флота. К числу таких внешних административных прав и обязанностей названных государственных учреждений, в частности, относятся право проведения проверок деятельности физических и юридических лиц в соответствующих сферах, право применения к этим лицам мер административного принуждения, в том числе и мер административной ответственности, обязанность соблюдать положения соответствующих нормативных правовых актов, регулирующих порядок осуществления им внешней административно-властной деятельности, обязанность соблюдать права и свободы физических лиц и права юридических лиц в процессе осуществления этой деятельности.

Публичная юридическая ответственность государственного учреждения за совершенные им в рамках административных правоотношений правонарушения. Государственные учреждения как субъекты публичных правоотношений в целом могут нести за совершенные в рамках этих правоотношений правонарушения два вида публично-правовой ответственности: финансовую и административную. Как субъекты административных правоотношений государственные учреждения могут нести лишь административную ответственность за совершенные ими административные правонарушения, предусмотренные Особенной частью Кодекса РФ об административных правонарушениях (КоАП РФ) или соответствующими законами субъектов РФ об административных правонарушениях (об административной ответственности). При этом в общей части КоАП РФ не содержится каких-либо специальных правил привлечения государственных учреждений к административной ответственности. Это означает, что государственные учреждения подлежат привлечению к административной ответственности за совершенные ими административные правонарушения на общих основаниях наравне с другими юридическими лицами, в том числе коммерческими организациями, такими, как общества с ограниченной ответственностью, акционерные общества, которые осуществляют предпринимательскую деятельность и получают прибыль. Такое положение представляется неправильным, поскольку государственные учреждения - это не общие, а специальные субъекты административных правоотношений, которые финансируются из государственного бюджета и не способны исполнять административные наказания имущественного характера, а именно административные штрафы за счет собственного имущества, которого у них нет. При существующем порядке привлечения государственных учреждений к административной ответственности имеет место абсурдная ситуация: государство в лице соответствующего органа исполнительной власти или суда назначает государственному учреждению за совершенное им административное правонарушение административное наказание в виде штрафа, который подлежит уплате за счет средств самого же государства. Ситуация представляется еще более парадоксальной, если учесть, что, как правило, государственные учреждения привлекаются к административной ответственности за нарушение правил пожарной безопасности, иных специальных правил, выполнение которых в полном объеме не финансируется государством. В этой связи полагаем, что следует либо вообще исключить административную ответственность государственных учреждений и ограничится административной ответственностью их должностных лиц, которые собственно и совершают административные правонарушения, либо определить особые условия привлечения государственных учреждений к административной ответственности, учитывающие их финансово-правовой статус.

Таковы, с нашей точки зрения, общие основы административно-правового статуса государственных учреждений, функционирующих в настоящее время в Российской Федерации. В целях нормативного закрепления указанных основ и обеспечения единообразного правового регулирования деятельности государственных учреждений как субъектов административных правоотношений представляется необходимым подготовить и принять специальный Федеральный закон "О государственных учреждениях в Российской Федерации". В данном Законе, по нашему мнению, необходимо сформулировать общее понятие государственного учреждения, определить виды государственных учреждений, их задачи, функции, административные права и обязанности, правовые основы взаимоотношений с соответствующими федеральными органами исполнительной власти и органами исполнительной власти субъектов РФ.

1.2 Особенности финансовой деятельности бюджетных учреждений

Одним из критериев, определяющих принадлежность организации к бюджетным учреждениям, является то, что они созданы для выполнения функций некоммерческого характера.

Наряду с финансированием из федерального бюджета, источником доходов бюджетного учреждения могут быть доходы от предпринимательской деятельности.

Действующее законодательство, в частности Гражданский кодекс РФ (далее - ГК РФ), закрепило юридические характеристики предпринимательской деятельности, выделив в качестве определяющих самостоятельность ее осуществления, рисковый характер, направленность на систематическое извлечение прибыли (ст. 2). Легальное определение предпринимательской деятельности содержит и четвертый ее признак - обязательность регистрации лиц, занимающихся такой деятельностью в установленном законом порядке, но этот признак не является сущностным, а лишь придает такой деятельности законный статус, легализует ее.

В связи с этим закрепленное в ГК РФ правовое понятие предпринимательской деятельности достаточно определенно отражает юридическую сущность, содержание рыночных отношений, осуществляемых систематически, профессионально, с целью неоднократного извлечения прибыли. При этом прибыль рассматривается как превышение получаемых доходов над издержками.

За последние годы предпринимательская деятельность бюджетных учреждений получила довольно широкое развитие. Это приносит дополнительные налоговые поступления в бюджет и внебюджетные фонды, позволяет этим учреждениям закупать современное оборудование, медикаменты и необходимые пособия для целей образования, решать многие социальные вопросы, улучшить качество работы и обслуживания населения.

В соответствии со ст. 50 ГК РФ некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствует этим целям. Расходование прибыли, полученной от предпринимательской деятельности, бюджетное учреждение осуществляет в соответствии с утвержденной распорядителем бюджетных средств сметой. Это руководитель бюджетного учреждения, который отвечает за его работу, за его основную уставную деятельность. В связи с этим основная часть указанной прибыли реинвестируется в основную уставную деятельность, замещая недостающие бюджетные средства.

Таким образом, бюджетные учреждения не имеют достаточных средств на расширение и совершенствование работы в рамках предпринимательской деятельности и находятся в менее выгодных условиях по сравнению с коммерческими организациями.

По мнению В.В. Кваниной, предоставив учреждению право на занятие предпринимательской деятельностью, законодатель не определил правовую природу доходов, полученных учреждением от занятия такой деятельностью и приобретенных за счет этих доходов имущества.

Правовое закрепление указанных доходов и имущества бюджетных учреждений впервые было закреплено в Положении о внебюджетных средствах учреждений, состоящих на государственном бюджете СССР. Данным Положением допускалась самостоятельная хозяйственная деятельность учреждений при наличии разрешения, выдаваемого в зависимости от источника финансирования Минфином СССР или Советами Министров союзных республик (п. 5). Бюджетные учреждения могли расходовать заработанные средства в пределах утвержденных смет и фактического поступления доходов по каждому виду специальных средств. Передвижение сметных назначений из сметы одного вида специальных средств в смету другого вида специальных средств не допускалось. Установленные по утвержденным сметам специальных средств суммы превышения доходов над расходами должны были вноситься бюджетными учреждениями в доход соответствующего бюджета, если законодательством СССР не было установлено иное направление этих сумм (п. 9). На смену жестким установкам Законом "О собственности в РСФСР" были введены либеральные правила, согласно которым учреждения, осуществляющие с согласия собственника предпринимательскую деятельность, в случаях, предусмотренных законодательством РСФСР, приобретали право на самостоятельное распоряжение доходами от такой деятельности и имуществом, приобретенным за счет этих доходов (п. 4 ст. 5).

Гражданский кодекс Российской Федерации 1994 г. повторил положение Закона "О собственности в РСФСР" - право самостоятельного распоряжения, но, как считают специалисты, не раскрыл природу этого права, что привело к различному его толкованию.

В настоящее время деятельность бюджетных учреждений, приносящая внебюджетные доходы, регулируется как гражданским, так и бюджетным законодательством, ключевые принципы которых относительно статуса внебюджетных средств принципиально противоположны.

Согласно Гражданскому кодексу РФ учреждение - это организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая собственником полностью или частично.

Если в соответствии с учредительными документами учреждению предоставлено право осуществлять приносящую доходы деятельность, то доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения и учитываются на отдельном балансе (ст. 298 ГК РФ). Собственник учреждения не вправе изымать такое имущество и такие доходы учреждения.

С другой стороны, Бюджетный кодекс трактует эту проблему так: доходы бюджетного учреждения, полученные от предпринимательской и иной деятельности, приносящей доход, в полном объеме учитываются в смете доходов и расходов бюджетного учреждения и отражаются в доходах соответствующего бюджета как доходы от использования имущества, находящегося в государственной или муниципальной собственности, либо как доходы от оказания платных услуг (ст. 42).

Позиция, зафиксированная в Бюджетном кодексе РФ, нам представляется более обоснованной: любые доходы бюджетных учреждений должны считаться доходами собственника организации, т.е. доходами учредителя, и должны в полном объеме учитываться в смете доходов и расходов. При этом занятие предпринимательской деятельностью, т.е. деятельностью, предпринимаемой на свой страх и риск, бюджетным учреждениям должно быть запрещено, поскольку риск в конечном итоге возлагается на учредителя.

В исследованиях, посвященных институту права собственности, отмечают, что доходы и имущество, полученные учреждением за счет осуществления разрешенной предпринимательской деятельности, закрепляются за ним на праве собственности. Так, например, М.В. Токмовцева свой вывод основывает на анализе п. 3 ст. 120 ГК РФ. Данная норма позволяет отступать от тех характеристик имущественных прав образовательных учреждений, которые даны в ст. ст. 296 и 298 ГК РФ. Более того, автор полагает, что на праве собственности у учреждения находятся также и денежные средства, имущество и иные объекты собственности, переданные ему физическими и юридическими лицами в форме дара, пожертвования или по завещанию, продукты интеллектуального и творческого труда, являющиеся результатом деятельности высшего учебного заведения.

Касаясь вопроса об объеме полномочий бюджетного учреждения в отношении доходов, полученных от приносящей доходы деятельности, предусмотренной его учредительными документами, а также приобретенного за счет этих доходов имущества, в Постановлении Пленума ВАС РФ от 22 июня 2006 г. N 21 суд разъяснил следующее. Гражданский кодекс РФ, не регламентируя содержание права самостоятельного распоряжения имуществом, приобретенным за счет доходов, полученных от приносящей доходы деятельности, определяет, что учреждение в силу ст. ст. 120, 296, 298 ГК РФ не может обладать данным имуществом на праве собственности. Также было отмечено, что учреждение отвечает по своим обязательствам только находящимися в его распоряжении денежными средствами, по долгам учреждения не может быть обращено взыскание на иное имущество, как закрепленное за учреждением на праве оперативного управления, так и приобретенное за счет доходов, полученных от приносящей доход деятельности.

В.П. Мозолин считает, что правовой режим доходов и имущества, приобретенного учреждением за счет осуществления разрешенной предпринимательской деятельности, значительно приближен к режиму, свойственному праву собственности. Вместе с тем, анализируя п. 2 ст. 299 ГК РФ, приходит к выводу, что учреждения лишены права быть собственниками какого-либо имущества, находящегося в их владении, пользовании и распоряжении.

В.В. Кванина полагает, что вопрос о режиме доходов и имущества, приобретенных учреждением в результате осуществления разрешенной предпринимательской деятельности, имеет не столько теоретическое, сколько практическое значение. От того, какой режим будет установлен на данное имущество и доходы, будет и решаться вопрос об ответственности учреждения по его обязательствам. Данный вопрос в настоящий момент приобретает политический характер: законодательные предложения о замене учреждения на иные организационно-правовые формы в том числе обосновываются и нежеланием государства отвечать по предпринимательским обязательствам учреждений. Для самосохранения и дальнейшего развития учреждения вынуждены вступать в несвойственные им отношения. В то же время, осуществляя предпринимательскую деятельность, учреждение должно понимать всю меру ответственности за свои действия. В этой ситуации наиболее правильным решением будет распространить на доходы и имущество, приобретенные учреждением за счет разрешенной предпринимательской деятельности, режим права хозяйственного ведения. Так как именно при таком режиме вещного права учреждения смогут самостоятельно распоряжаться этим имуществом (за исключением недвижимого имущества) и денежными средствами и, кроме того, нести самостоятельную имущественную ответственность по своим предпринимательским обязательствам. При подобном решении проблемы совершенно нет необходимости придумывать новые организационно-правовые формы организаций взамен учреждений.

Предложение об установлении режима права хозяйственного ведения на доходы и имущество, приобретенные бюджетным учреждением от разрешенной предпринимательской деятельности, так же как и другие, подвергается в юридической литературе критике. В частности, И.В. Ершова указывает, что данный подход неверен, так как законодательством точно определены субъектный состав и содержание права хозяйственного ведения. Субъектами такого права выступают государственные и муниципальные унитарные предприятия, которые не только распоряжаются, но и владеют, пользуются имуществом в пределах, определяемых Гражданским кодексом РФ.

Как известно, ряд положений Бюджетного кодекса РФ, определяющих правовой режим средств, получаемых бюджетным учреждением от собственной экономической деятельности, жестко ограничивает их самостоятельность по использованию и распоряжению данными средствами.

В п. 3 ст. 161 БК РФ закрепляется, что в смете доходов и расходов должны быть отражены все доходы бюджетного учреждения, получаемые как из бюджета, так и от осуществления предпринимательской деятельности, в том числе доходы от оказания платных услуг, другие доходы, получаемые от использования государственной или муниципальной собственности, закрепленной за бюджетным учреждением на праве оперативного управления, и иной деятельности. Заметим, что в этом определении речь идет о единственной смете, отражающей все доходы бюджетного учреждения.

Действующее законодательство не содержит определения термина "смета", хотя само понятие используется очень широко. Тем не менее смета бюджетного учреждения является основным плановый документом для финансирования учреждений, организаций непроизводственной сферы из государственного бюджета; определяет объем, целевое назначение и поквартальное распределение бюджетных ассигнований на все расходы данного учреждения. В отличие от других финансовых планов, составляемых в форме баланса доходов и расходов, смета представляет собой план расходов и отражает односторонний характер отношений с бюджетом учреждений, состоящих на сметном финансировании. Расходы бюджетных учреждений определяются исходя из оперативно-производственных показателей их деятельности (сеть учреждений и обслуживаемые ими контингенты), основанных на показателях плана экономического и социального развития административно-территориальной единицы, и нормативов расходов, устанавливаемых на расчетную единицу или по элементам затрат. В смету бюджетных учреждений не могут включаться затраты на мероприятия, не предусмотренные планом. Расходы в смете группируются по целевому назначению в соответствии со статьями, разделами, параграфами бюджетной классификации.Судя по определению бюджетного учреждения, которое дано в Бюджетном кодексе РФ, смета бюджетного учреждения должна включать не только расходы, но и доходы такого учреждения. Согласно п. 4 ст. 254 БК РФ средства от предпринимательской деятельности и использования государственной собственности бюджетного учреждения зачисляются на единый счет федерального бюджета в соответствующем территориальном органе Федерального казначейства. Территориальный орган Федерального казначейства обязан отразить указанные средства на лицевом счете бюджетного учреждения не позднее дня, следующего за днем зачисления их на единый счет федерального бюджета. И лишь с этого момента бюджетное учреждение вправе распоряжаться этими средствами. Исключение составляет приобретенное за счет доходов от предпринимательской деятельности недвижимое имущество, распоряжаться которым учреждение в соответствии с требованиями п. 2 ст. 295 ГК РФ может только с согласия собственника. В связи с этим доходы и приобретенное на эти доходы имущество, учитываемые на отдельном балансе, не могут быть изъяты у учреждений по решениям комитетов по управлению имуществом или других государственных и муниципальных органов, в том числе и в тех случаях, когда они не используются или используются не по целевому назначению. Вместе с тем следует обратить внимание на п. 18 Постановления Пленума Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации от 1 июля 1996 г. N 6/8 "О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации", согласно которому организации, в отношении которых предусмотрена специальная правоспособность по использованию имущества (в частности, оперативное управление), не вправе совершать сделки, противоречащие целям и предмету их деятельности, определенные законом или иными правовыми актами. Такие сделки являются ничтожными на основании ст. 168 ГК РФ. Следовательно, в целях снижения рисков применения к учреждению различных санкций при использовании имущества, которым учреждение владеет на основе права хозяйственного ведения, учреждению целесообразно заручиться согласием вышестоящего распорядителя бюджетных средств. Фактически делегированная учреждению ст. 298 ГК РФ, а также п. 6 ст. 161 БК РФ самостоятельность в распоряжении движимым имуществом, приобретенным за счет доходов от предпринимательской деятельности, все равно предполагает согласование операций по его отчуждению с уполномоченным государственным (муниципальным) органом. Таким образом, учреждение в общем случае может заключать договоры на сдачу в аренду состоящего на его балансе оборудования только при условии, если данное имущество было приобретено за счет средств от разрешенной учреждению предпринимательской деятельности, и наличии согласия собственника имущества. Если же данное движимое имущество было передано этому учреждению собственником или приобретено за счет бюджетных средств, то право заключать арендные договоры однозначно принадлежит представителю собственника данного имущества. Таким образом, собственные средства бюджетного учреждения фактически приравниваются по режиму их использования к бюджетным средствам.

1.3 Особенности финансирования учреждений здравоохранения

В Федеральном законе от 06.10.2003 N 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации", закрепившем вопросы местного значения в части организации оказания медицинской помощи, определено, что на территории муниципального района (п. 12 ст. 15) осуществляется организация оказания:

- скорой медицинской помощи (за исключением санитарно-авиационной);

- первичной медико-санитарной помощи в амбулаторно-поликлинических и больничных учреждениях;

- медицинской помощи женщинам в период беременности, во время и после родов.

Таким образом, законодатель определил, что на территории муниципального района первичная медико-санитарная помощь реализуется в моделях организации медицинской помощи, имеющих определенную структуру: амбулаторно-поликлинических, больничных учреждениях, станциях скорой помощи. Определяя в указанном Законе вопросы местного значения на территории городского округа, законодатель уточнил (п. 14 ч. 1 ст. 16), что к ним относится организация оказания:

- скорой медицинской помощи (за исключением санитарно-авиационной);

- первичной медико-санитарной помощи в стационарно-поликлинических учреждениях и больничных учреждениях;

- медицинской помощи женщинам в период беременности, во время и после родов.

Из данных норм следует, что на уровне муниципального района и городского округа должна оказываться первичная медико-санитарная медицинская помощь, скорая медицинская помощь и медицинская помощь женщинам в период беременности, родов и после родов. Причем в муниципальном округе первичная медико-санитарная помощь оказывается амбулаторно-поликлиническими и больничными учреждениями, а в городском округе законодатель вводит особую форму организации предоставления медицинской помощи в виде стационарно-поликлинических учреждений, которые в 60 - 70-е гг. прошлого столетия получили свое развитие и неоправданно были забыты, а также больничные учреждения. Таким образом, исходя из норм Закона амбулаторно-поликлинические учреждения и часть больничных учреждений в городских округах должны трансформироваться в стационарно-поликлинические учреждения. Кроме того, в городских округах должны быть и больницы.

Законодатель выделил оказание медицинской помощи женщинам в период беременности, во время и после родов, не ограничивая механизмы реализации этих норм перечнем учреждений. Поскольку женщинам в период беременности, во время и после родов, наряду с предоставлением первичной медико-санитарной помощи, оказывается специализированная акушерская и гинекологическая медицинская помощь, следует, что законодатель допускает на местном уровне предоставление такой медицинской помощи соответствующими специализированными структурными подразделениями медицинских организаций общего профиля, а также специализированными медицинскими организациями - женскими консультациями, родильными домами, гинекологическими больницами.

Федеральный закон "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" в редакции от 04.07.2003 N 95-ФЗ определяет (п. п. 21 - 23 ч. 2 ст. 26.3), что к полномочиям органов государственной власти субъекта РФ по предметам совместного ведения относятся:

- организация оказания специализированной медицинской помощи в кожно-венерологических, туберкулезных, наркологических, онкологических диспансерах и других специализированных медицинских учреждениях (за исключением федеральных специализированных медицинских учреждений, перечень которых утверждается Правительством РФ);

- организация оказания специализированной (санитарно-авиационной) скорой помощи;

- организация обязательного медицинского страхования неработающего населения.

Законодатель определил санитарно-авиационную скорую медицинскую помощь в качестве специализированного вида медицинской помощи и подтвердил это в Федеральном законе N 122-ФЗ. При этом в Федеральном законе N 131-ФЗ он не выразил четко свою позицию в отношении скорой медицинской помощи, оказываемой на территории муниципального округа и городского поселения. Из смысла норм данного Закона и Основ следует, что она относится к первичной медико-санитарной помощи. Следует отметить, что особенностью санитарно-авиационной медицинской помощи является средство доставки медицинской помощи больному, а не технология лечения. Поэтому не ясны причины, побудившие законодателя разделить скорую помощь на скорую помощь и скорую специализированную медицинскую помощь.

Первичная медико-санитарная помощь обеспечивается учреждениями муниципальной системы здравоохранения. В оказании первичной медико-санитарной помощи могут также участвовать учреждения государственной и частной систем здравоохранения на основе договоров со страховыми медицинскими организациями.

Объем и порядок оказания первичной медико-санитарной помощи устанавливается законодательством в области охраны здоровья граждан.

Финансовое обеспечение мероприятий по оказанию первичной медико-санитарной помощи в амбулаторно-поликлинических, стационарно-поликлинических и больничных учреждениях, медицинской помощи женщинам в период беременности, во время и после родов в соответствии с настоящими Основами является расходным обязательством муниципального образования, включая обязательное медицинское страхование.

Оказание первичной медико-санитарной помощи может также финансироваться за счет средств обязательного медицинского страхования и других источников в соответствии с законодательством Российской Федерации.

Таким образом, законодатель, в угоду разграничению финансовых полномочий между уровнями власти, исключил из понятия "медико-санитарная помощь" такие ее важнейшие составляющие, как проведение санитарно-гигиенических и противоэпидемических мероприятий. С такими изменениями трудно согласиться. Исключение из первичной медико-санитарной помощи санитарно-гигиенических и противоэпидемических мероприятий может привести к тому, что медицинские учреждения не будут проводить в рамках этой формы организации медицинской помощи такие важные мероприятия, как вакцинация, меры по изоляции инфекционных больных и установлению карантина, санитарно-гигиеническую обработку в очагах инфекций и т.д. Не будет должной координации действий при проведении этих мер между муниципальными медицинскими учреждениями и учреждениями и органами Федеральной службы по надзору за защитой прав потребителей (которые мы привыкли называть санитарно-эпидемиологической службой), которые относятся к компетенции федерального центра. Это может привести к ухудшению проведения профилактических мер.

2. Анализ системы управления финансами государственного учреждения

2.1 Краткая характеристика объекта исследования

Постановлением Совета Министров – Правительства Российской Федерации от 22.09.1993 № 964 "О передаче государственных предприятий и учреждений в государственную собственность Чукотского автономного округа" Чукотская окружная больница г. Анадыря передана в государственную собственность Чукотского автономного округа. В соответствии с постановлением Правительства Чукотского автономного округа от 19.11.2001 № 145 "О централизации лечебно-профилактических учреждений окружного подчинения" Государственное учреждение здравоохранения Чукотская центральная окружная больница переименована в Государственное учреждение здравоохранения "Центральная больница Чукотского автономного округа". Распоряжением Правительства Чукотского автономного округа от 17.03.2003 № 29-рп "О переименовании Государственного учреждения здравоохранения "Центральная больница Чукотского автономного округа" Государственное учреждение здравоохранения "Центральная больница Чукотского автономного округа" переименовано в Государственное учреждение здравоохранения "Чукотская окружная больница".

Государственное учреждение здравоохранения "Чукотская окружная больница" (в дальнейшем именуемое – "Учреждение") является окружным многопрофильным лечебно-профилактическим учреждением, осуществляющим оказание высококвалифицированной, специализированной, экстренной, плановой и консультативной лечебно-профилактической помощи жителям Чукотского автономного округа (далее – автономного округа).

Учреждение является некоммерческой организацией, финансируемой за счет средств окружного бюджета на основании сметы расходов, средств Фонда обязательного медицинского страхования и иных источников, не запрещенных действующим законодательством Российской Федерации.

Учреждение является юридическим лицом, имеет обособленное имущество, самостоятельный баланс, лицевой счёт в Управлении Федерального казначейства по Чукотскому автономному округу, а также иные счета в финансово-кредитных учреждениях, открываемые в соответствии с законодательством Российской Федерации, гербовую печать со своим наименованием, а также соответствующие бланки, и штампы.

Учреждение в своей деятельности руководствуется Конституцией Российской Федерации, федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, законами, нормативными правовыми актами Чукотского автономного округа, постановлениями и распоряжениями Губернатора Чукотского автономного округа, постановлениями Правительства Чукотского автономного округа, приказами и иными правовыми актами Министерства здравоохранения и социального развития Российской Федерации, приказами Департамента социальной политики Чукотского автономного округа, а также настоящим Уставом.

Основные задачи Учреждения

Оказание высококвалифицированной, специализированной, консультативно-диагностической и лечебной помощи населению автономного округа в амбулаторных и стационарных условиях, обеспечение доступной и качественной помощи в объеме территориальной программы государственных гарантий оказания бесплатной медицинской помощи.

Организация и оказание квалифицированной экстренной, плановой и консультативной санитарно-авиационной медицинской помощи с использованием средств авиационного и наземного транспорта.

Осуществление экспертизы качества лечебно-диагностического процесса и иных экспертных функций в соответствие с лицензией.

Выполнение и разработка по договорам с органами управления здравоохранением автономного округа, а также НИИ Министерства здравоохранения и социального развития РФ, специализированными центрами высокотехнологической медицинской помощи мер по реализации целевых программ развития медицинской помощи в автономном округе.

Внедрение в медицинскую практику лечебно-профилактических учреждений автономного округа современных медицинских технологий, новых экономических и организационных методов управления и стандартизированных принципов лечения.

Участие в соответствии с действующим законодательством в подготовке, переподготовке и повышении квалификации медицинских работников.

Осуществление организационно-методической работы.

Организация практического обучения на базе интернатуры по утверждённым специальностям.

Организация учебной базы для обучения учащихся средних специальных образовательных учреждений автономного округа, а также слушателей факультета последипломной подготовки указанных образовательных учреждений.

Платные медицинские услуги являются частью хозяйственной деятельности Учреждения и предоставляются сверх объемов Программы государственных гарантий обеспечения населения Чукотского автономного округа бесплатной медицинской помощью.

Учреждение имеет право оказывать платные услуги физическим и юридическим лицам, осуществление которых предусмотрено лицензией на право осуществления медицинской деятельности. Право на оказание платных услуг возникает у Учреждения с момента получения лицензии и длится в течение срока, установленного лицензией.

Платные медицинские услуги предоставляются Учреждением в виде:

- профилактической помощи;

- лечебно-диагностической помощи;

- реабилитационной помощи;

- протезно-ортопедической помощи;

- зубопротезной помощи;

- сервисного обслуживания, включающего помощь на дому и на рабочем месте, в вечерние часы и в выходные дни, срочное внеочередное выполнение плановых медицинских услуг.

Учреждение ведет учет доходов и расходов от предоставления платных услуг, предоставляет сведения о таком имуществе в Комитет имущественных отношений Департамента финансов, экономики и имущественных отношений Чукотского автономного округа.

К платным вспомогательным услугам немедицинского характера, оказываемым Учреждением, также относятся:

- гостиничные услуги;

- информационные, рекламные и посреднические услуги;

- перевозка грузов сторонним организациям водным (речным) транспортом и автотранспортом;

- услуги по стирке белья;

- услуги общественного питания и т. д.

Оказание платных услуг немедицинского характера производится в соответствии с действующим законодательством РФ, а также локальными нормативными актами, утвержденными Учредителем, регулирующими порядок и условия предоставления платных услуг немедицинского характера.

Имущество Учреждения является государственной собственностью Чукотского автономного округа, закреплено за Учреждением на праве оперативного управления и подлежит учету в Реестре государственного имущества Чукотского автономного округа.

Источниками формирования имущества Учреждения, в том числе финансовых ресурсов, являются:

- бюджетные и внебюджетные средства;

- имущество, переданное Учреждению собственником или уполномоченным органом в установленном порядке;

- добровольные пожертвования и целевые взносы физических и юридических лиц, в том числе иностранных;

- доходы, полученные от реализации продукции и услуг, а также от других видов деятельности, разрешенных настоящим Уставом;

- кредиты банков и других кредитных учреждений, получаемые с согласия Учредителя;

- иные источники, не противоречащие законодательству Российской Федерации.

Учреждение владеет и пользуется закрепленным за ним на праве оперативного управления имуществом в соответствии с настоящим Уставом и действующим законодательством, целевым назначением имущества и заданиями собственника имущества.

Учреждение не вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом и имуществом, приобретенным за счет средств, выделенных по смете, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственного общества или товарищества или иным способом распоряжаться таким имуществом без согласия собственника имущества.

При осуществлении права оперативного управления имуществом Учреждение обязано:

- эффективно использовать имущество;

- обеспечить сохранность и использование имущества строго по целевому назначению;

- не допускать ухудшения технического состояния имущества (за исключением случаев связанных с нормативным износом этого имущества в процессе эксплуатации);

- осуществлять капитальный и текущий ремонт имущества.

Доходы, полученные от приносящей доходы деятельности, и приобретенное за счет этих средств имущество являются государственной собственностью и передаются на праве оперативного управления Учреждению, учитываются на отдельном балансе Учреждения и используются Учреждением на его уставные цели.

Учреждение строит свои отношения с государственными органами, другими предприятиями, учреждениями, организациями и гражданами во всех сферах на основе договоров, соглашений, контрактов.

Для выполнения уставных целей Учреждение имеет право самостоятельно:

- заключать договоры с учреждениями, предприятиями, организациями и физическими лицами на предоставление работ и услуг, в соответствии с видами деятельности Учреждения;

- получать и использовать доходы от предусмотренной настоящим Уставом деятельности;

- привлекать для осуществления своей деятельности на экономически выгодной основе другие учреждения, предприятия, организации и физические лица;

- приобретать и арендовать при осуществлении хозяйственной деятельности оборотные и внеоборотные активы за счет имеющихся финансовых ресурсов, временной финансовой помощи и получаемых для этих целей ссуд и кредитов;

- в установленном порядке определять размер средств, направляемых на оплату труда работников Учреждения и их поощрение, производственное и социальное развитие в пределах сметы;

- создавать, реорганизовывать, ликвидировать по согласованию с Учредителем обособленные структурные подразделения и структурные подразделения Учреждения, действующие на основании положений, утвержденных Учреждением.

Учреждение обязано:

- нести ответственность в соответствии с законодательством Российской Федерации за нарушение договорных, кредитных, расчетных обязательств, за нарушение правил хозяйствования;

- обеспечивать гарантированные действующим законодательством минимальный размер оплаты труда, условия труда и меры социальной защиты своих работников;

- обеспечить своих работников безопасными условиями труда и нести ответственность в установленном законом порядке за вред, причиненный работнику увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанным с исполнением им трудовых обязанностей;

- возмещать ущерб, причиненный нерациональным использованием земли и других природных ресурсов, за загрязнение окружающей среды, санитарно-гигиенических норм;

- нести ответственность за сохранность документов (управленческих, финансово-хозяйственных, по личному составу и других);

- обеспечить передачу на государственное хранение документов, имеющих научно-историческое значение, в архивные фонды в соответствии с согласованным перечнем документов;

- осуществлять бухгалтерский учет результатов производственной, хозяйственной и иной деятельности, вести статистическую и бухгалтерскую отчетность;

- отчитываться о результатах деятельности в порядке и сроки, установленные законодательством Российской Федерации. За искажение государственной отчетности должностные лица несут дисциплинарную, административную, уголовную ответственность.

Учреждение возглавляет Главный врач, назначаемый и освобождаемый от должности Учредителем.

Учредитель заключает с Главным врачом трудовой договор.

Заместители Главного врача назначаются на должность и освобождаются от должности Главным врачом в соответствии с действующим законодательством Российской Федерации о труде.

Главный врач выполняет следующие функции и обязанности по организации и обеспечению деятельности Учреждения:

- несет персональную ответственность за выполнение возложенных на Учреждение задач;

- действует без доверенности от имени Учреждения, представляет его интересы в государственных органах, предприятиях, учреждениях и организациях;

- открывает расчетный и иные счета Учреждения;

- утверждает структуру, штатное расписание, смету доходов и расходов Учреждения;

- в пределах своей компетенции издает приказы, распоряжения и дает указания, обязательные для всех работников Учреждения;

- по согласованию с Учредителем утверждает положения о структурных подразделениях, филиалах;

- определяет направления и порядок использования доходов, полученных Учреждением в результате его деятельности;

- назначает и освобождает от должности работников Учреждения путем заключения и расторжения трудовых договоров и (или) издания соответствующих приказов;

- назначает и освобождает от должности главных врачей обособленных подразделений Учреждения – филиалов, руководителей структурных подразделений Учреждения путем заключения и расторжения трудовых договоров и издания соответствующих приказов;

- наделяет главных врачей обособленных подразделений Учреждения – филиалов, руководителей структурных подразделений Учреждения правами и обязанностями работодателя, предусмотренными действующим законодательством РФ о труде, в отношении работников соответствующего обособленного, структурного подразделения Учреждения на основании выданной Главным врачом Учреждения доверенности;

- согласовывает размер заработной платы принимаемых в обособленные подразделения Учреждения – филиалы работников;

- согласовывает заключение обособленными подразделениями Учреждения – филиалами сделок и договоров на сумму свыше 60 000 (шестьдесят тысяч) рублей.

На период временного отсутствия Главного врача его функции и обязанности исполняет лицо, назначенное приказом Учредителя.

2.2 Анализ основных показателей деятельности

Рассмотрим основные экономические показатели деятельности Чукотской окружной больницы за 2003-2007 гг. по данным бухгалтерской отчетности.

Рациональное использование персонала предприятия – непременное условие, обеспечивающее успешное выполнение производственных планов. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокая эффективность труда имеют большое значение для повышения качества оказываемых услуг.

В частности от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования медицинского оборудования и как результат, объем оказанных услуг, их себестоимость и ряд других экономических показателей.

Для анализа показателей эффективности использования трудовых ресурсов Чукотской окружной больницы за 2003 – 2006 гг. составим табл. 2.1

Эффективность использования трудовых ресурсов предприятия характеризует показатель производительности труда. Показатель рассчитывается делением дохода на численность работающих. Численность работающих Чукотской окружной больнице за анализируемый период уменьшилась с 2095 до 2067 человек, т.е. на 28 человек.

Таблица 2.1 Анализ эффективности использования трудовых ресурсов Чукотской окружной больницы за 2003- 2007 гг.

| Показатели |

Год |

Изменение (+;-) |

| 2003 |

2004 |

2005 |

2006 |

2007 |

2004 к 2003 г. |

2005 к 2004 г. |

2006 г.

к

2005 г.

|

2007 г.

к

2006 г.

|

| Доходы, тыс. руб. |

510000 |

690000 |

820000 |

1000000 |

1200000 |

180000 |

130000 |

180000 |

200000 |

| Численность работающих, чел. |

2095 |

2102 |

2071 |

2025 |

2067 |

7 |

-31 |

+46 |

42 |

| Фонд оплаты труда, тыс. руб. |

150000 |

202000 |

261000 |

293000 |

302000 |

52000 |

59000 |

32000 |

11000 |

| Среднемесячная зарплата, тыс. руб. |

5,2 |

6,5 |

9,2 |

10,85 |

15,1 |

1,3 |

2,7 |

1,65 |

4,25 |

| Производительность труда, тыс. руб./чел |

243,44 |

238,26 |

395,94 |

493,83 |

580,55 |

-5,18 |

157,68 |

97,89 |

86,72 |

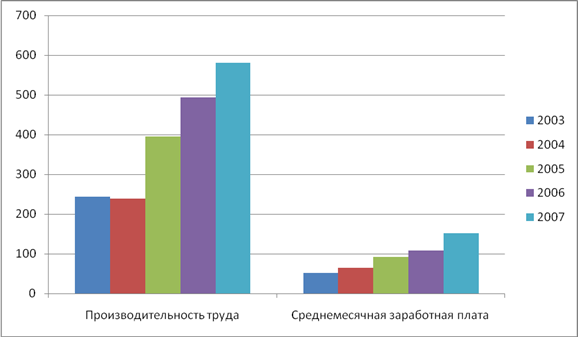

Производительность труда в 2003 г. составила 243,44 тыс. руб./чел., в 2004 г. – 238,26 тыс. руб./чел, в 2005 г. – 395,94 тыс. руб./чел., в 2006 г. – 493,83 тыс. руб./чел., в 2007 г. – 580,55 тыс.руб./чел. В 2004 г. по сравнению с 2003 г. произошло снижение показателя на 5,18 тыс. руб./чел. или на 2,13 %. В 2005 г. по сравнению с 2004 г. рост показателя составил 157,68 тыс. руб./чел. и во все остальные годы анализируемого периода также наблюдался рост показателя. Это было обусловлено как ростом доходов, так и снижением численности работающих. Таким образом, можно говорить о том, что за анализируемый период повысилась эффективность использования трудовых ресурсов.

В то же время средняя заработная плата работника за месяц составила в 2003 г. – 5,2 тыс. руб., в 2004 г. – 6,5 тыс. руб., в 2005 г. – 9,2 тыс. руб., в 2006 г. – 10,85 тыс. руб., а в 2007 г. – 15,1 тыс.руб. Среднемесячная заработная плата также обнаруживает тенденцию к росту, причем темпы роста производительности труда несколько ниже темпов роста заработной платы, что свидетельствует о преобладании экстенсивного типа развития.

Графически соотношение темпов роста заработной платы и производительности труда Чукотской окружной больницы за 2003 – 2007 гг. представлена на рис. 2.1.

Рис. 2.1 – Соотношение темпов роста заработной платы и производительности труда Чукотской окружной больницы за 2003 – 2007 гг. Рис. 2.1 – Соотношение темпов роста заработной платы и производительности труда Чукотской окружной больницы за 2003 – 2007 гг.

Основные фонды – это часть медицинского оборудования, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов. Для характеристики эффективности использования основных средств Чукотской окружной таблицы составим таблицу 2.2.

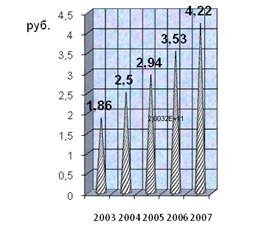

Как следует из таблицы 2.2, на анализируемом предприятии за период 2003 - 2007 гг. среднегодовая стоимость основных средств повышается с 274450,5 тыс. руб. до 284491 тыс. руб., то есть на 10040,5 тыс. руб. или на 3,66%. При этом необходимо отметить, что среднегодовая стоимость основных фондов растет стабильно, повышаясь с каждым годом.

Таблица 2.2 Анализ показателей эффективности использования основных средств Чукотской окружной больницы за 2003 - 2007 гг.

| Показатели |

Год |

Изменение, (+;-) |

| 2003 |

2004 |

2005 |

2006 |

2007 |

2004 к 2003 |

2005 к 2004 |

2006 г.

к

2005 г.

|

2007 г.

к

2006 г.

|

| Доходы, тыс. руб. |

510000 |

690000 |

820000 |

1000000 |

1200000 |

180000 |

130000 |

180000 |

200000 |

| Прибыль от продаж, тыс. руб. |

20783 |

36746 |

76519 |

63129 |

106423 |

5963 |

39773 |

-13390 |

43294 |

| Численность работающих, чел. |

2095 |

2102 |

2071 |

2025 |

2067 |

7 |

-31 |

+46 |

42 |

| Среднегодовая стоимость основных средств, тыс. руб. |

274450,5 |

276527 |

278855 |

283232 |

284491 |

2076,5 |

2328 |

4377 |

1259 |

| Фондоотдача, руб. |

1,86 |

2,5 |

2,94 |

3,53 |

4,22 |

0,64 |

0,44 |

0,59 |

0,69 |

| Фондоемкость, руб. |

0,54 |

0,4 |

0,34 |

0,28 |

0,24 |

-0,14 |

-0,06 |

-0,06 |

-0,04 |

| Фондовооруженность, тыс. руб./чел. |

131 |

131,55 |

134,65 |

139,87 |

137,63 |

0,55 |

3,1 |

8,32 |

-2,24 |

| Фондорентабельность, %. |

8 |

13 |

27 |

22 |

37 |

5 |

14 |

-5 |

15 |

Фондоотдача – показатель доходов, приходящейся на 1 рубль стоимости основных фондов. Данный показатель характеризует эффективность использования основных средств предприятия. В 2003 г. на 1 рубль стоимости основных средств предприятия приходилось 1,86 руб. услуг и продукции, в 2004 – 2,5 руб., в 2005 – 2,94 руб., в 2006 г. – 3,53 руб., в 2007 г. – 4,22 руб. Таким образом, наблюдается увеличение фондоотдачи на 2,36 руб. или 126,88% за весь анализируемый период. Таким образом, мы можем говорить о том, что повышение эффективности деятельности предприятия обусловлено использованием интенсивных факторов развития.