ОГЛАВЛЕНИЕ

11. Собственный капитал: понятие, состав элементов, особенности формирования цены капитала. Исчисление цены отдельных элементов капитала. Проблемы оценки

24. Характеристика и проблемы управления внеоборотными активами. Определение оптимальной потребности во внеоборотных активах. Амортизационная политика

40. Практическое задание

Библиографический список

11. Собственный капитал: понятие, состав элементов, особенности формирования цены капитала. Исчисление цены отдельных элементов капитала. Проблемы оценки

Финансовую основу предприятия представляет сформированный им собственный капитал.

Под собственным капиталом понимается общая сумма средств, принадлежащих предприятию на правах собственности и используемых им для формирования активов [2, с. 286]. Стоимость активов, сформированных за счет инвестированного в них собственного капитала, представляет собой «чистые активы предприятия» [2, с. 286].

Общая сумма собственного капитала предприятия отражается итогом первого раздела «пассива» отчетного баланса. Структура статей этого раздела позволяет четко идентифицировать первоначально инвестированную ее часть, то есть сумму средств, вложенных собственниками предприятия в процессе его создания и накопленную его часть в процессе осуществления эффективной хозяйственной деятельности.

Основу первой части собственного капитала предприятия составляет уставной капитал – зафиксированная в учредительных документах общая стоимость активов, являющаяся взносом собственников (участников) в капитал предприятия [2, с. 287]. Необходимо также отметить и то обстоятельство, что предприятия, для которых не предусмотрена фиксированная стоимость уставного капитала, отражают по данной позиции сумму фактического взноса собственников в его уставной фонд.

Вторую часть собственного капитала представляют дополнительно вложенный капитал, резервный капитал, нераспределенная его прибыль и иные виды собственного капитала [2, с. 287].

Формирование собственного капитала предприятия подчинено двум основным целям:

1. Формированию за счет собственного капитала необходимо объема внеоборотных активов.

Сумма собственного капитала предприятия, авансированная в самые разнообразные виды его внеоборотных активов (основные средства; нематериальные активы; незавершенное строительство; долгосрочные финансовые инвестиции), характеризуется термином собственный основной капитал [2, с. 287].

Реклама

Сумма собственного основного капитала рассчитывается по следующей формуле:

, (1) , (1)

где СКос

– сумма собственного основного капитала, сформированного предприятием;

ВА – общая сумма внеоборотных активов предприятия;

ДЭКв

– сумма долгосрочного заемного капитала, используемого для финансирования внеоборотных активов предприятия.

2. Формированию за счет собственного капитала определенного объема оборотных активов.

Сумма собственного капитала, авансированная в разнообразные виды его оборотных активов (запасы сырья, материалов, полуфабрикатов; объем незавершенного производства; запасы готовой продукции; текущую дебиторскую задолженность; денежные активы), характеризуется термином собственный оборотный капитал [2, с. 287].

Сумму собственного оборотного капитала предприятия рассчитывается по следующей формуле:

, (2) , (2)

СКоб

– сумма собственного оборотного капитала, сформированного предприятием;

ОА – общая сумма оборотный активов предприятия;

ДЭКо

- сумма долгосрочного заемного капитала, используемого для финансирования оборотный активов предприятия;

КЭК – сумма краткосрочного заемного капитала, привлеченного предприятием.

Развитие предприятия требует, прежде всего, мобилизации и повышения эффективности использования собственного капитала, так как это обеспечивает рост его финансовой устойчивости и платежеспособности [1, с.63]. Поэтому первоочередное внимание должно быть уделено оценке стоимости собственного капитала в разрезе его элементов и в целом.

Формирование цены собственного капитала имеет ряд особенностей, основными из которых являются:

1. Необходимость постоянной корректировки балансовой суммы собственного капитала в процессе осуществления оценки. При этом корректировке подлежит только используемая часть собственного капитала, так как вновь привлекаемый собственный капитал оценен в текущей рыночной стоимости.

2. Оценка стоимости вновь привлекаемого собственного капитала носит вероятностный характер, а, следовательно, в значительной мере условный характер.

Если привлечение заемного капитала основывается на определенных контрактных или иных фиксированных обязательствах предприятия, то привлечение основной суммы собственного капитала таких контрактных обязательств не содержит (за исключением эмиссии привилегированных акций). Любые обязательства предприятия по выплате процентов на паевой капитал, дивидендов держателям простых акций и т.п., не носят характер контрактных обязательств и являются лишь расчетными плановыми величинами, которые могут быть скорректированы по результатам предстоящей хозяйственной деятельности.

Реклама

3. Суммы выплат собственникам капитала входят в состав налогооблагаемой прибыли, что увеличивает стоимость собственного капитала в сравнении с заемным. Выплаты собственникам капитала в форме процентов и дивидендов осуществляются за счет чистой прибыли предприятия, в то время как выплаты процентов за используемый заемный капитал осуществляются за счет издержек (себестоимости), а, следовательно, в состав налогооблагаемой базы по прибыли не входят. Это определяет более высокий уровень стоимости вновь привлекаемого собственного капитала по сравнению с заемным капиталом.

4. Привлечение собственного капитала связано с более высоким уровнем риска инвесторов, что увеличивает его стоимость на размер премии за риск. Это связано с тем, что претензии собственников основной части этого капитала (за исключением владельцев привилегированных акций) подлежат удовлетворению при банкротстве предприятия в последнюю очередь.

5. Привлечение собственного капитала не связано, как правило, с возвратным денежным потоком по основной его сумме, что определяет выгодность использования этого источника предприятием, несмотря на более высокую его стоимость.

Если по заемному капитал к возвратный денежный поток наряду с платежами по его обслуживанию включает и возврат суммы основного долга в установленные сроки, то по привлекаемому собственному капиталу возвратный денежный поток включает, как правило, только платежи процентов и дивидендов собственникам (за исключением случаев выкупа предприятием собственных акций и паев).

Это определяет большую безопасность использования собственного капитала с позиций обеспечения платежеспособности и финансовой устойчивости предприятия, что стимулирует его готовность идти на более высокую стоимость привлечения этого капитала [1, с. 63].

С учетом этих особенностей рассмотрим механизм оценки и управления ценой собственного капитала.

Цена функционирующего собственного капитала имеет более надежный базис расчета в виде отчетных данных предприятия. В процессе такой оценки учитываются:

1. Средняя сумма используемого собственного капитала в отчетном периоде по балансовой стоимости.

Этот показатель служит исходной базой корректировки суммы собственного капитала с учетом текущей рыночной его оценки.

Расчет этого показателя осуществляется по методу средней хронологической за ряд внутренних отчетных периодов;

- Средняя сумма используемого собственного капитала в текущей рыночной оценке.

- Сумма выплат собственникам капитала (в форме дивидендов и процентов) за счет чистой прибыли предприятия. Эта сумма и представляет собой ту цену, которую предприятие платит за используемый капитал собственников.

В большинстве случаев эту цену определяют сами собственники, устанавливая размер процентов или дивидендов на вложенный капитал в процессе распределения чистой прибыли.

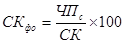

Стоимость функционирующего собственного капитала предприятия в отчетном периоде определяется по следующей формуле:

, (3) , (3)

где Скфо

– стоимость функционирующего собственного капитала предприятия в отчетном периоде, %;

ЧПс

– сумма чистой прибыли, выплаченная собственникам предприятия в процессе ее распределения за отчетный период;

СК – средняя сумма собственного капитала предприятия в отчетном периоде.

Процесс управления стоимостью этого элемента собственного капитала определяется, прежде всего, сферой его использования – операционной деятельностью предприятия [1, с. 64].

Он связан с формированием операционной прибыли предприятия и осуществляемой им политикой распределения прибыли.

Соответственно стоимость функционирующего собственного капитала в плановом периоде определяется последующей формуле:

, (4) , (4)

где СКфп

– стоимость функционирующего собственного капитала предприятия в плановом периоде, %;

Скфо

– стоимость функционирующего собственного капитала в отчетном периоде, %;

ПВт

– планируемый темп роста выплат прибыли собственникам на единицу вложенного капитала, выраженный десятичной дробью.

Стоимость нераспределенной прибыли последнего отчетного периода оценивается с учетом определенных прогнозных расчетов.

Это положение возникает в силу того обстоятельства, что нераспределенная прибыль представляет собой ту капитализированную ее часть, которая будет использована в предстоящем периоде, то ценой сформированной нераспределенной прибыли выступают планируемые на ее сумму выплаты собственникам, которым она принадлежит [3, с. 38].

Такой подход к оценке нераспределенной прибыли основан на том, что если бы она была выплачена собственникам капитала при ее распределении по результатам отчетного периода, то они, инвестировав ее в любые объекты, получили бы определенную прибыль, которая являлась бы ценой этого инвестированного капитала.

С учетом такого подхода стоимость нераспределенной прибыли приравнивается к стоимости функционирующего собственного капитала предприятия в плановом периоде.

Такой подход позволяет сделать следующий вывод, так как скоро стоимость функционирующего собственного капитала в плановом периоде и стоимость нераспределенной прибыли в этом же периоде равны, при оценке средневзвешенной стоимости капитала в плановом периоде эти элементы капитала могут рассматриваться как единый суммированный элемент, то есть включаться в оценку с единым суммированным удельным весом.

Процесс управления ценой нераспределенной прибыли определяется прежде всего сферой ее использования – инвестиционной деятельностью. Поэтому цели управления этой частью капитала подчинены целям инвестиционной политики предприятия и соответственно норма инвестиционной прибыли (внутренняя ставка доходности) всегда должна соотноситься с уровнем стоимости нераспределенной прибыли [1, с. 65].

Цена дополнительно привлекаемого акционерного (паевого) капитала рассчитывается в процессе оценки дифференцированно по привилегированным акциям и по простым акциям (или дополнительно привлекаемым паям).

Цена привлечения дополнительного капитала за счет эмиссии привилегированных акций определяется с учетом фиксированного размера дивидендов, который по ним заранее определен. Это значительно упрощает процесс определения стоимости данного элемента капитала, так как обслуживание обязательств по привилегированным акциям во многом совпадает с обслуживанием обязательств по заемному капиталу [1, с. 65].

Однако, существенным различием в характере этого обслуживания с позиций оценки стоимости, является то, что выплаты по обслуживанию заемного капитала относятся на издержки (себестоимость) и поэтому исключены из состава налогооблагаемой прибыли, а дивидендные выплаты по привилегированным акциям осуществляются за счет чистой прибыли предприятия, то есть не имеют «налогового щита».

Кроме выплаты дивидендов, к расходам предприятия относятся также эмиссионные затраты по выпуску акций (так называемые «издержки размещения»), которые составляют ощутимую величину [1, с. 65].

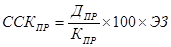

С учетом этих особенностей стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций рассчитывается по формуле:

, (5) , (5)

где ССКпр

– стоимость собственного капитала, привлекаемого за счет эмиссии привилегированных акций, %;

Дпр

– сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитента;

ЭЗ – затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии.

Цена привлечения дополнительного каптала за счет эмиссии простых акций (или дополнительно привлекаемых паев) требует учета таких показателей:

- Суммы дополнительной эмиссии простых акций (или суммы дополнительно привлекаемых акций);

- Суммы дивидендов, выплаченных в отчетном периоде на одну акцию (или суммы прибыли выплаченной собственникам на единицу капитала):

- планируемого темпа роста выплат прибыли собственникам капитала в форме дивидендов или процентов;

- планируемых затрат по эмиссии акций (или привлечению дополнительного паевого капитала).

В процессе привлечения этого вида собственного капитала следует иметь в виду, что по стоимости он является наиболее дорогим, так как расходы по его обслуживанию не уменьшают базу налогообложения прибыли, а премия за риск – наиболее высокая, т.к. этот капитал при банкротстве предприятия защищен в наименьшей степени [1, с. 66].

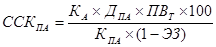

Расчет стоимости дополнительного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), осуществляется по формуле:

, (6) , (6)

где ССКпа

– стоимость собственного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), %;

Ка

– количество дополнительно эмитируемых акций;

Дпа

– сумма дивидендов, выплаченных на одну простую акцию в отчетном периоде (или выплат на единицу паев), %;

ПВт

– планируемый темп выплат дивидендов (процентов по паям), выраженный десятичной дробью;

Кпа

– сумма собственного капитала, привлеченного за счет эмиссии простых акций (дополнительных паев);

ЭЗ – затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии акций (дополнительных паев).

Процесс управления ценой привлечения собственного капитала за счет внешних источников характеризуется высоким уровнем сложности и требует соответственно высокой квалификации исполнителей.

Это управление осуществляется путем разработки и реализации эмиссионной политики предприятия.

24. Характеристика и проблемы управления внеоборотными активами. Определение оптимальной потребности во внеоборотных активах. Амортизационная политика

Приоритетное значение внеоборотных активов определяется тем, что они являются тем доминирующим фактором, который определяет производственный потенциал предприятия и его способность выпускать конкурентоспособную продукцию, отвечающую растущим потребностям рынка [5, с. 73].

По функциональным видам в составе внеоборотных активов выделяются основные средства, нематериальные активы, незавершенные капитальные вложения, оборудование к установке, долгосрочные финансовые вложения и прочие объекты [5, с. 73]. Критерии отнесения отдельных объектов необоротных активов к конкретному виду установлены нормативными документами, в том числе ПБУ 6/01 «Учет основных средств», ПБУ 14/2000 «Учет нематериальных активов», ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» и др. Отличительной чертой всех видов необоротных активов является производственный, долгосрочный характер их использования (в течение периода, превышающего 12 месяцев) и способностью приносить, как экономические, так и социальные выгоды предприятию.

Исходя из всего вышесказанного, внеоборотные активы можно классифицировать с учетом ряда определенных источников.

По характеру владения выделяют:

-собственные долгосрочные активы, принадлежащие предприятию на правах собственности и владения, которые отражаются в разделе I баланса;

-арендованные (заемные) долгосрочные активы, которые предоставлены предприятию в соответствии с договором аренды или лизинга на правах использования и отражаются в учете за балансом [5, с. 74].

По формам залогового обеспечения различают:

- Недвижимые внеоборотные активы, включающие земельные участки, обособленные водные объекты, леса, здания, сооружения и иные объекты, перемещение которых невозможно без ущерба для них, согласно нормам ст. 130 Гражданского Кодекса Российской Федерации. Кроме того, в соответствие с законодательством к недвижимому имуществу относят обособленные объекты, подлежащие государственной регистрации: воздушные и морские суда, космические корабли. Указанные объекты не могут быть изъяты из владения в целях обеспечения возврата кредита.

- Движимые внеоборотные активы, включающие объекты, не вошедшие в состав недвижимого имущества, которые могут быть изъяты из владения в целях обеспечения возврата кредита [5, с. 74].

Как правило, необходимый объем и структура внеоборотных активов формируется на первоначальном этапе деятельности предприятия, в процессе его поступательного развития происходит увеличение их объема и изменение структуры, например, увеличивается доля нематериальных активов, что обусловлено инновационными изменениями, распространением информационных технологий, тенденциями реструктуризации предприятий.

В то же время наибольший интерес для производственного предприятия представляют внеоборотные операционные активы, и в первую очередь, основные средства, непосредственно используемые для осуществления производственной деятельности предприятия [5, с. 75].

Управление внеоборотными активами тесно связано с особенностями их кругооборота, который включает в себя три основные стадии:

- на первой стадии внеоборотные активы, используемые в операционной деятельности, амортизируются, то есть переносят часть своей стоимости на себестоимость готовой продукции;

- на второй стадии в процесс реализации продукции происходит накопление начисленной амортизации;

- на третьей стадии накопленная амортизация как часть собственных финансовых ресурсов предприятия направляется на реинвестирование, то есть обновление операционных активов.

По завершению третьей стадии процесс повторяется [5. c. 75].

Проблемы управления внеоборотными активами предприятия непосредственно связаны с обеспечением эффективного использования операционных внеоборотных активов предприятия [1, с. 241].

Такое обеспечение заключается в разработке системы мероприятий, которые направлены на обеспечение рентабельности и производственной отдачи операционных внеоборотных активов [1, с. 241].

Проблемы обеспечения эффективности управления операционными внеоборотными активами на предприятии заключается в том, что необходимо в данном процессе учитывать два важных момента, которые обеспечивают объективность оценки разрабатываемых мероприятий. Первый из них состоит в том, что при оценке внеоборотных активов всегда должна использоваться восстановительная стоимость операционных внеоборотных активов на момент проведения оценки (в том случае, если учтен фактор инфляции, который в прибыли и объеме реализации продукции отражается автоматически).

Второй из них состоит в том, что при оценке следует использовать остаточную стоимость операционных внеоборотных активов, так как большая их часть в процессе износа теряет часть своей производительности.

Таким образом, можно сделать вывод о том, что рост эффективности использования операционных внеоборотных активов позволяет сократить потребность в них (за счет повышения коэффициентов их использования по времени и по мощности), так как между этими двумя показателями существует обратная зависимость [1, с. 241].

Следовательно, мероприятия по обеспечению эффективности использования операционных внеоборотных активов можно рассматривать как мероприятия по сокращению потребности в объеме их финансирования и повышению темпов экономического развития.

Эффективное управление внеоборотными активами на предприятии предполагает оптимизацию общего объема и состава операционных внеоборотных активов предприятия. Такая оптимизация осуществляется с учетом вскрытых в процессе произведенного анализа возможных резервов повышения производственного использования внеоборотных активов в предстоящем периоде. К числу основных из таких резервов относятся: повышение производительного использования операционных внеоборотных активов во времени (за счет прироста коэффициентов сменности и непрерывности их работы) и повышение производительного использования операционных внеоборотных активов по мощности (за счет роста производительности отдельных их видов в пределах предусмотренной технической мощности). В процессе оптимизации общего объема операционных внеоборотных активов их состава исключаются те их виды, которые не участвуют в производственном процессе по различным причинам [1, с. 239].

Принципиальная формула для определения необходимого общего объема операционных внеоборотных активов предприятия в предстоящем периоде имеет следующий вид:

, (7) , (7)

где ОПОВА

– общая потребность предприятия в операционных внеоборотных активах в предстоящем периоде;

ОВАк

– стоимость используемых предприятием операционных внеоборотных активов на конец отчетного периода;

ОВАНП

– стоимость операционных внеоборотных активов предприятия, не принимающих непосредственного участия в производственном процессе, на конец отчетного периода;

ΔКИВ

– планируемый прирост коэффициента использования операционных внеоборотных активов во времени;

ΔКИм

– планируемый прирост коэффициента использования операционных внеоборотных активов по мощности;

ΔОРП

– планируемый темп прироста объема реализации продукции, выраженной десятичной дробью.

По указанной формуле может быть также рассчитан необходимый объем операционных внеоборотных активов в разрезе отдельных их видов и элементов, что позволяет оптимизировать их стоимостной состав в рамках общей потребности [1, с. 240].

Формирование амортизационной политики предприятия, которая выражается в выборе методов начисления амортизации, установление сроков полезного использования отдельных групп и объектов основных средств. Среди факторов, влияющих на выбор отдельных положений амортизационной политики необходимо выделить следующие [5, с. 77].

- величина основных средств и нематериальных активов, подлежащих амортизации и степень влияния амортизации на формирования финансового результата;

- использования переоценки основных средств для отражения в учете их реальной стоимости;

- позиция предприятия по выбору срока полезного использования отдельных объектов необоротных активов;

- разрешенные законодательно методы амортизации.

В настоящее время законодательно (положениями ПБУ 6/01 «Учет основных средств») установлена возможность:

-применения любого из четырех методов начисления амортизации: линейного метода из трех нелинейных, к которым относятся: метод уменьшаемого остатка, метод списания по сумме чисел срока полезного использования, метод стоимости пропорционально объему продукции;

-самостоятельно устанавливать срок полезного использования объекта в пределах нормативного срока, установленного для амортизационной группы, в которую входит данный объект основных средств. Перечень оборудования, входящего в амортизационные группы, определен в Постановлении Правительства РФ от 01.01. 2002г. №1.

Использование нелинейных методов амортизации и минимальных сроков полезного использования объектов позволяет ускорять процесс формирования собственных источников финансирования и процесс обновления основных средств, а также снижать сумму налога на прибыль в первые годы их использования (при условии применения сроков полезного использования и методов начисления амортизации для целей бухгалтерского и налогового учета).

В то же время вопрос о выборе срока полезного использования и метода амортизации должен решаться, прежде всего, с учетом соотношения себестоимости и цены выпускаемой продукции. Если предприятие получает высокую прибыль и нацелено на ускорение обновления внеоборотных активов, то ему целесообразно выбирать минимальные сроки эксплуатации объектов и (или) нелинейные методы амортизации.

Если ситуация обратная, то есть себестоимость и так слишком высока, а прибыль недостаточна, то увеличение амортизационных отчислений может привести к дальнейшему снижению эффективности производства и возникновению убытков. В такой ситуации лучше «растянуть» период начисления амортизации, применяя линейный метод.

40.

ЗАДАЧА

Оцените кредитоспособность предприятий на основе эффекта финансового рычага по данным таблицы.

Таблица 3.1(млн. руб.)

Предприятия

Показатели

|

А |

B |

| Собственный капитал |

10,5 |

5,7 |

| Банковские кредиты |

6,7 |

6,2 |

| Кредиторская задолженность |

2,9 |

1,3 |

| Нетто – результат эксплуатации инвестиций (операционная прибыль) |

4,2 |

2,0 |

| Чистая прибыль |

2,6 |

0,7 |

Для расчета эффекта финансового рычага можно применять следующую формулу [4 , с.510]:

ЭФР = (Рк

- Рзк

)  ЗС / СК, ЗС / СК,

где Рк

- рентабельность совокупного капитала (отношение суммы чистой прибыли и цены, уплаченной за заёмные средства к сумме капитала);

Рзк

- рентабельность заёмного капитала (отношение цены, уплаченной за заёмные средства к сумме заёмных средств);

ЗС - заёмный капитал (среднее значение за период);

СК - собственный капитал (среднее значение за период).

С учетом использования данной формулы произведем соответствующие расчеты:

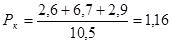

1. Рассчитаем рентабельность совокупного капитала по следующей формуле:

(1) (1)

Для предприятия A:

%; %;

Для предприятия B:

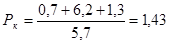

%; %;

Рассчитаем рентабельность заемного капитала для предприятия А:

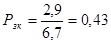

% %

Рассчитаем рентабельность заемного капитала для предприятия B:

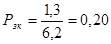

% %

Для расчета эффекта финансового рычага можно применять следующую формулу [4 , с.510]:

ЭФР = (Рк

- Рзк

) ЗС / СК,

Для предприятия A:

ЭФР = (1,16- 0,43)6,7/10,5 = 0,46

Для предприятия B:

ЭФР = (1,43-0,20) 6,2/5,7 = 1,33

Выводы:

Эффект финансового рычага - изменение рентабельности собственных средств, полученное благодаря использованию заемных средств.

Считается, что оптимально эффект финансового рычага должен составлять 0,3 – 0,5 уровня экономической рентабельности активов.

Действие финансового рычага генерирует финансовый риск.

Полученные нами расчеты показывают, что положение предприятия А- неустойчиво, оно не отличается высокой кредитоспособностью, есть наличие финансовых рисков.

В то время как предприятия B показывает высокий эффект финансового рычага, который намного выше положенной нормы, что демонстрирует большую кредитоспособность данного предприятия, а также его финансовую устойчивость на рынке.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Басовский, Л. Е. Финансовый менеджмент: Учебник/Л. Е. Басовский.- М.: Инфра – М, 2003.- 240с.

2. Бланк, И. А. Финансовый менеджмент. Учебный курс/ И. А. Бланк – 2-е изд перераб. и доп. – К.: Эльга, Ника – Центр, 2004.- 656с.

3. Карасева, И. М., Ревякина, М. А. Финансовый менеджмент: Учебник/ И. М. Карасева, М. А. Ревякина.- М.: Омега – Л, 2006.- 335с.

4. Ковалев, В. В. Финансовый менеджмент: теория и практика: Учебное пособие/В. В. Ковалев.- 2-е изд. перераб. и доп. – М.: ТК Велби, Проспект, 2007.- 1024с.

5. Лисовская, И. А. Основы финансового менеджмента: Учебное пособие/ И. А. Лисовская.- М.: Теис, 2006.- 120с.

6. Николаева, Т. Н. Финансы предприятия: учебное пособие/ Т. Н. Николаева.- М.: ММИЭИФП, 2003.- 158с.

7. Станиславчик, Е. Н. Основы финансового менеджмента/ Е. Н. Станиславчик.- М.: Ось – 89, 2001.- 128с.

|