ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«АКАДЕМИЯ БЮДЖЕТА И КАЗНАЧЕЙСТВА

МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ»

Калужский филиал

КАФЕДРА «Экономика, финансы и гуманитарные дисциплины»

ВЫПУСКНАЯ

КВАЛИФИКАЦИОННАЯ РАБОТА

НА ТЕМУ:

«Смета доходов и расходов бюджетного учреждения и ее совершенствование (на примере Отделения по Алексинскому району УФК по Тульской области)»

Студентка группы 5ФКз6 РОМАНОВА ОЛЬГА СЕРГЕЕВНА

Научный руководитель ПОДЪЯБЛОНСКАЯ ЛИДИЯ МИХАЙЛОВНА

Кандидат экономических наук, доцент

АБиК г.Москва

КАЛУГА-2006

СОДЕРЖАНИЕ

Введение…………………………………………………………………………..3

Глава1. Основы организации финансов бюджетных организаций и механизм финансирования организаций сферы управления…………………..……8…….

1.1 Понятие бюджетной организации и место финансов бюджетных организаций в финансовой системе………………………………………..…...8

1.2. Взаимоотношения бюджетных организаций с финансово-кредитной системой……………………………………………………………………….....12

1.3. Смета доходов и расходов – основа функционирования деятельности бюджетного учреждения………………………………………………………...20

Глава 2. Анализ показателей результативности использования бюджетных средств Отделением по Алексинскому району УФК по Тульской области ..32

2.1.Анализ состава и структуры финансовых ресурсов Отделения по Алексинскому району УФК по Тульской области…………………………….32

2.2 Анализ основных расходов Отделения по Алексинскому району УФК по Тульской области за 2005г и их динамика за 2003-2005гг…………..……..…42

2.3 Анализ показателей результативности использования бюджетных средств за 2005 год Отделением по Алексинскому району УФК по Тульской области…...………………………………………………………………………48

Глава 3. Основные направления реформирования бюджетных организаций на современном этапе социально-экономического развития России. …..……...52

3.1 Основные задачи реформы государственного управления на 2006-2008гг………………………………………………………………..……….…..52

3.2 Совершенствование экономических механизмов и методов в процессе реформирования бюджетного сектора……...…………………………….……56

3.3.Пути повышения результативности использования бюджетных средств бюджетной организации…………………………………………….…….….…61

Заключение………………………………………………………………..….…..67

Список использованной литературы……………………………………….…..71

Приложения……………………………………………………………….……..74

Введение

Процесс развития казначейской системы является одним из ключевых элементов государственной бюджетной политики и всего комплекса реформ бюджетной сферы.

Реклама

В целях обеспечения прозрачности исполнения бюджета осуществляются мероприятия по совершенствованию бюджетной классификации, плана счетов бюджетного учета, процедур финансового планирования, отчетности об исполнении бюджетов.

В настоящее время проводится реформа бюджетного процесса в Российской Федерации, основными направлениями которой являются: бюджетирование, ориентированное на результат, среднесрочное бюджетное планирование, организация бюджетной функциональной классификации расходов бюджетов по программному принципу в соответствии с целями и задачами государственной политики.

Сейчас планирование расходов является важнейшим инструментом повышения эффективности управления бюджетными финансами. С того насколько качественно будет осуществляться планирование, во многом зависит обоснованность подготовки и принятия решений, затрагивающих все области финансово-хозяйственной деятельности учреждения.

Планирование становится одним из главных рычагов, применяемых в целях повышения результативности расходов и доходов бюджета, оценки его влияния на экономику.

Тема выпускной квалификационной работы «Смета доходов и расходов бюджетного учреждения и ее совершенствование» (на примере Отделения по Алексинскому району УФК по Тульской области).

В бюджетном праве смета – это утвержденный в установленном порядке финансовый план, определяющий объем и целевое направление бюджетных ассигнований. До недавнего времени тема планирования включала в себя составление проекта сметы доходов и расходов бюджетной организации, утверждение ее распорядителем, исполнение сметы в пределах выделенных лимитов бюджетных обязательств. Планирование осуществлялось по статьям бюджетной классификации путем индексации фактических расходов предшествующего финансового года. Как правило, индексация производилась на величину индекса инфляции, обозначенного в законе о федеральном бюджете на текущий год. Такой порядок планирования позволял получать необходимые для обеспечения дальнейшей деятельности учреждения средства. Одновременно предполагаемые расходы никак не увязывались с достижением определенных показателей в деятельности учреждения. Анализ и контроль был возможен только в части сопоставления плановых и фактических показателей.

Основным нормативным актом, устанавливающим правовые основы функционирования бюджетной системы Российской Федерации, является Бюджетный Кодекс РФ. Он регламентирует отношения между учреждениями, министерствами, ведомствами, главными распорядителями и распорядителями финансов, а также прочими субъектами бюджетных правоотношений, возникающих в процессе планирования, составления и утверждения бюджетов всех уровней, формирования доходов и осуществления расходов соответствующих бюджетов.

Реклама

В настоящее время Правительством Российской Федерации вносится на рассмотрение проект Федерального закона «О внесении изменений в Бюджетный Кодекс Российской Федерации в части регулирования бюджетного процесса и признании утратившими силу отдельных законодательных актов Российской Федерации». Он разработан в соответствии с Концепцией реформирования бюджетного процесса в Российской Федерации, утвержденной постановлением Правительства Российской Федерации от 22 мая 2004 года №249.

Основными новациями, предлагаемыми законопроектом являются:

- переход на всех уровнях бюджетной системы к среднесрочному планированию – формированию бюджетов на трехлетний период;

- четкая увязка бюджетных ассигнований на оказание государственных услуг с выполнением государственных заданий, создание условий для возникновения организаций новых организационно-правовых форм и проведения реструктуризации бюджетной сети;

- упорядочение в соответствии с едиными принципами организации бюджетного процесса (составления, рассмотрения и утверждения, исполнения и составления отчетности об исполнении бюджетов бюджетной системы РФ), в том числе закрепление единых требований к бюджетному планированию, более четкое и прозрачное регулирование исполнения бюджетов;

- планирование расходов на реализацию долгосрочных целевых программ и осуществление бюджетных инвестиций на основе разделения действующих обязательств и принимаемых обязательств с отражением каждой программы и объекта в составе ведомственной структуры расходов соответствующего бюджета;

- системное описание состава и полномочий участников бюджетного процесса;

- утверждение основных принципов и позиций бюджетной классификации РФ Бюджетным Кодексом с одновременным расширением полномочий органов власти разных уровней по ее детализации, интеграцией бюджетной классификации и бюджетного учета.

В совокупности предлагаемая законопроектом система поправок создаст правовую основу для принципиально новой организации бюджетного процесса на всех уровнях бюджетной системы Российской Федерации, внедрения современных принципов и методов финансового менеджмента, повышения самостоятельности и ответственности органов власти всех уровней и в конечном счете – повышение эффективности и прозрачности управления общественными финансами.

Все вышеизложенное подтверждает актуальность выбранной темы выпускной квалификационной работы, определяет цели и задачи.

Целью выпускной квалификационной работы является исследование механизма планирования и финансирования бюджетных организаций в сфере управления, порядка составления и исполнения сметы доходов и расходов.

Для достижения поставленной цели были определены следующие задачи:

- раскрыть понятие, функции и роль бюджетных организаций в экономике;

- определить место финансов бюджетных организаций в финансовой системе Российской Федерации;

- изучить по нормативным материалам и отечественной специальной литературы основы сметного планирования;

- охарактеризовать расходы бюджетного учреждения и доходы, полученные от предпринимательской и иной, приносящей доход деятельности;

- определить права получателей бюджетных средств,

- исследовать виды и порядок составления, утверждения и исполнения сметы расходов и доходов;

- критически оценить механизм нормирования расходов;

- проанализировать роль сметы расходов и доходов в процессе исполнения бюджетов.

Предмет исследования – смета расходов и доходов отделения.

Объектом исследования является процесс формирования сметы доходов и расходов Отделения по Алексинскому району УФК по Тульской области.

Субъект исследования – Отделение по Алексинскому району УФК по Тульской области.

Для анализа были использованы данные за 2003-2006 годы и проект сметы расходов на 2007 год Отделения по Алексинскому району УФК по Тульской области.

В выпускной квалификационной работе использовались следующие источники информации: нормативно-законодательные акты, труды отечественных авторов по данной проблеме, периодические издания (газеты, журналы), статистические данные, отчетные данные по Отделению по Алексинскому району УФК по Тульской области, личные наблюдения автора.

Методами исследования являлись: монографический, абстрактно-логический, метод сравнения, расчетно-конструктивный и другие.

Выпускная квалификационная работа изложена на 73 страницах машинописного текста, включает 1 таблицу, 7 рисунков, 14 приложений, 34 литературных источника.

Глава 1. Основы организации финансов бюджетных организаций и механизм финансирования организаций сферы управления

1.1 Понятие бюджетной организации и место финансов бюджетных организаций в финансовой системе

В соответствии с Бюджетным кодексом Российской Федерации (БК РФ) ст. 161 БК Бюджетное учреждение - организация, созданная органами государственной власти РФ, субъектов РФ, а также органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера и финансируемая из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы Доходов и расходов.

Из данного определения следует, что статус бюджетной организации имеет только организация, обладающая одновременно следующими признаками:

1. В качестве учредителей организации должны выступить органы государственной власти РФ, субъектов РФ, а также органы местного самоуправления. Акционерные общества, кооперативы и другие аналогичные хозяйствующие субъекты не могут создать бюджетную организацию.

2. В качестве цели создания бюджетной организация в учредительных документах могут быть определены исключительно функции некоммерческого характера. В то же время, указанное ограничение нельзя понимать так, что бюджетной организации запрещено оказывать платные услуги и самостоятельно получать доходы.

Основная масса бюджетных организаций осуществляет те или иные виды платной деятельности и получает, таким образом, средства, необходимые для своего развития. Однако получение прибыли не является и не может являться целью бюджетной организации. А все самостоятельно заработанные ею средства должны направляться исключительно на расширение и развитие системы услуг, для предоставления которых она создана.

3. Бюджетная организация должна финансироваться из федерального бюджета, бюджета субъекта РФ, муниципального бюджета или бюджета государственного внебюджетного фонда.

Данный признак имеет следующую особенность: само по себе получение финансирования из бюджета еще не говорит о том, что данная организация является бюджетной. Бюджетные средства выделяются не только бюджетным организациям, но и коммерческим структурам. Это осуществляется в многочисленных формах, начиная от закупки различных товаров в государственных или муниципальных целях и кончая предоставлением финансовой поддержки в виде дотаций, субвенций, субсидий и т.п.

4. Основой финансового планирования бюджетной организации является смета доходов и расходов. До начала финансового года бюджетная организация обязательно составляет этот документ, по истечении отчетного периода обязательно составляется баланс исполнения сметы.

Следует обратить внимание, что только сочетание всех перечисленных признаков вместе по отношению к одной структуре дает бюджетную организацию, каждый из названных признаков сам по себе не означает, что мы имеем дело с бюджетной организацией. [12, с.12-19]

Виды бюджетных организаций.

Бюджетные организации могут классифицироваться по ряду признаков.

В зависимости от выполняемых ими функций (т.е. по роду деятельности) бюджетные организации могут подразделяться в соответствии с функциональной классификацией расходов бюджета.

По этому признаку можно выделить бюджетные организации, реализующие функции государства и, соответственно, получающие финансирование по разделам бюджетной классификации:

• государственное управление и местное самоуправление, к которому, в частности, относится Комитет РФ по финансовому мониторингу, Комитет РФ по военно-техническому сотрудничеству с иностранными государствами, Федеральная служба РФ по финансовому оздоровлению и банкротству, Счетная палата РФ, Министерство финансов РФ;

• судебная власть, в том числе Конституционный Суд, Верховный Суд, суды общей юрисдикции, Высший Арбитражный суд;

• международная деятельность, посольства и представительства за рубежом и т.д.

В зависимости от источника финансирования бюджетные организации могут быть разделены на следующие группы:

• финансируемые за счет средств федерального бюджета;

• финансируемые за счет средств бюджетов субъектов РФ;

• финансируемые за счет средств местных бюджетов.

По источникам формирования средств бюджетные организации могут быть разделены на две группы:

• бюджетные организации, оказывающие платные услуги физическим и юридическим лицам и, соответственно, имеющие собственные источники средств;

• бюджетные организации, не оказывающие платные услуги физическим и юридическим лицам и, соответственно, не имеющие собственных источников средств. [12, с.19-28]

Место финансов бюджетных организаций в финансовой системе РФ.

Особое место финансов бюджетных организаций в финансовой системе определяется тем положением, которое занимают бюджетные организации в обеспечении функций государства. Последние в значительной степени реализуются именно через бюджетные организации. Следует выделить следующие особенности финансов бюджетных организаций:

1. Исключительно тесная связь с бюджетом, из которого

и финансируется основная часть расходов бюджетных организаций. Любое изменение в бюджете в первую очередь отражается на

финансах бюджетных организаций. Недополучение средств бюджетом приводит и к недофинансированию расходов бюджетных

организаций. Перевыполнение предусмотренных законом о бюджете соответствующего уровня поступлений приводит и к дополнительному финансированию бюджетных организаций.

Благодаря указанной особенности финансы бюджетных организаций находятся в гораздо более тесной связи и взаимозависимости с общественными (централизованными) финансами, чем все другие звенья финансовой системы.

2. Бюджетные организации могут предоставлять и предоставляют определенные платные услуги, формируя часть своих финансовых ресурсов за счет самостоятельно заработанных доходов, что позволяет соотнести их к хозяйствующим субъектам.

Две указанные особенности позволяют определить место финансов бюджетных организаций как промежуточное; между общественными финансами и финансами предприятий и организаций. Указанное специфическое местоположение подтверждается и следующей особенностью финансов бюджетных организаций.

3. Отсутствие самостоятельности в расходовании средств. Поскольку бюджетные организации в основном находятся на бюджетном финансировании, осуществляется жесткий контроль со стороны государства за экономным и рациональным расходованием выделенных бюджетных ассигнований в отличие от коммерческих структур, для финансов которых характерен принцип самостоятельности. [12, с.37-52]

К основным принципам организации финансов бюджетных учреждений относятся следующие:

1. Целевое использование выделенных и самостоятельно заработанных средств.

В отличие от всех остальных учреждений бюджетные организации при расходовании средств должны строго придерживаться тех целей, на которые эти средства выделены. Если коммерческая организация может израсходовать полученные в оплату за поставленные товары или оказанные услуги средства на любые цели, начиная от увеличения фонда оплаты труда своих сотрудников и кончая направлением их на благотворительность, бюджетные организации такой свободой действий не располагают. Полученные из бюджета или самостоятельно заработанные средства они могут использовать исключительно на те цели, которые предусмотрены в смете.

2. Жесткое разграничение бюджетного финансирования и самостоятельно заработанных средств. Обе группы средств хранятся на отдельных счетах, на каждую из групп составляется отдельная смета по их расходованию, по каждой из групп составляется cамостоятельная отчетность.

3. Бюджетный иммунитет. Согласно ст. 239 БК РФ иммунитет бюджетов представляет собой правовой режим, при котором обращение взыскания на бюджетные средства осуществляется только на основании судебного акта:

• возмещения недофинансирования, если взыскиваемые средства были утверждены в законодательном порядке в составе расходов бюджета;

• возмещения убытков, причиненного физическому или юридическому лицу в результате незаконных действий государственных органов или их должностных лиц.

4. Контроль со стороны государственных органов и органов местного самоуправления за целевым и рациональным расходованием средств. [12, с.156-160].

1.2. Взаимоотношения бюджетных организаций с финансово-кредитной системой

Особенности взаимоотношения бюджетных организаций с кредитной системой определяются принципами организации финансов бюджетных учреждений. К основным услугам, которые коммерческие банки предоставляют своим клиентам, относятся следующие.

Расчетно-кассовое обслуживание — набор услуг, которые предоставляют коммерческие банки клиентам, заключившим с ними договор банковского счета. Расчетно-кассовое обслуживание включает расчетные услуги и кассовые услуги.

Расчетные услуги — это услуги по осуществлению расчетных операций через расчетную сеть ЦБ РФ, расчетную сеть, образованную коммерческими банками самостоятельно без ЦБ РФ, расчеты между филиалами одного и того же коммерческого банка, включающие в себя полный цикл обработки платежа в соответствии с используемой в регионе технологией расчета. Они включают:

• прием расчетных документов от плательщиков (независимо от вида платежа и способа передачи расчетного документа: на бумажном носителе, на магнитном носителе, по канал связи) и их проверка;

• выдачу подтверждений о приеме расчетных документов к обработке (экземпляр расчетных документов на бумажном носителе со штампом учреждения ЦБ РФ или протокол обмена файлов и сообщений при приеме расчетных документов по канал связи);

• обработку, соответствующую используемой технологии расчетов (составление электронных сообщений при электронных расчетах, почтовых и телеграфных авизо при расчетах с использованием системы межфилиальных оборотов, автоматизированная обработка информации);

• пересылку расчетных документов (в электронном виде или в составе почтовых и телеграфных авизо);

• выдача участнику расчетов — получателю средств расчетных документов на бумажных носителях или бумажных копий электронных расчетных документов;

• осуществление проводок в учреждениях банка по счетам участников расчетов — клиентов банка (списание/зачисление средств);

• выдачу выписок из счетов (на бумажных носителях или в электронном виде).

Кассовые услуги — это услуги по выдаче наличных денег и их инкассации.

Говоря о расчетно-кассовом обслуживании, следует различать ведение счетов по учету бюджетных средств и осуществление расчетов за счет этого источника и ведение счетов по учету самостоятельно полученных бюджетными организациями доходов. [29, с.162-180]

Счета по учету бюджетных средств

Бюджетные организации, финансируемые за счет федеральных средств, в настоящее время переведены на обслуживание в федеральное казначейство, через которое они и получают все названные выше расчетные услуги. Эти организации не имеют права самостоятельно заключать с банками договор банковского счета для открытия счетов по учету бюджетного финансирования. Указанные средства зачисляются на единый счет федерального казначейства, с которым непосредственно и работают банки.

Бюджетные организации представляют платежные документы в федеральное казначейство, которое после их проверки передает их банкам (в основном ЦБ РФ) для исполнения. Следовательно, прием расчетных документов банк осуществляет от федерального казначейства; оно же получает от банка подтверждение о приеме расчетных документов к обработке, расчетные документы, поступившие при возврате средств, выписки по счетам.

Несколько иначе дело обстоит с кассовым обслуживанием. Наличные средства бюджетные организации получают непосредственно в банке, но по чековой книжке, выданной структурам федерального казначейства. Оставшиеся неиспользованными средства федерального бюджета или федеральных внебюджетных фондов бюджетная организация также сдает в кассы банка. Лимит кассы банк устанавливает структуре федерального казначейства, которой открыт счет, но с учетом лимитов кассы всех бюджетных организаций, находящихся на обслуживании в данной структуре федерального казначейства.

Банк не контролирует соблюдение лимита кассы бюджетными организациями, находящимися на обслуживании в казначейской системе. Порядок ведения кассовых операций распорядителей бюджетных средств, открывших лицевые счета в органах казначейства, контролируют сами органы казначейства. [29, с.274-345]

Существует специфика и в приеме расчетных документов. Если любая не бюджетная организация может использовать свои средства, как в конце года, так и в самом его начале, то для средств бюджета такая свобода неприемлема - и в конце года все расчеты должны быть завершены.

Что касается субъектов РФ, то здесь возможно несколько вариантов.

1. Субъект РФ создал собственное казначейство. В этом случае взаимоотношения с банком будет строиться в зависимости от того, перешла ли данная организация на обслуживание в казначейство. Если перешла, то взаимоотношения складываются описанным выше путем при одном исключении. Расчеты будут вестись для бюджетной организации не структурами федерального казначейства, а органами субфедерального казначейства.

2. Субъект РФ находится на обслуживании в федеральном казначействе. Отношения складываются как и при финансировании организации из федерального бюджета.

3. Субъект РФ не находится на обслуживании в федеральном казначействе и не создал собственного казначейства. В этом случае обычно руководство субъекта РФ выбирает один или несколько банков с достаточно разветвленной филиальной сетью, в котором и открываются счета бюджетным организациям. Само обслуживание принципиально не отличается от обслуживания любых других организаций. Этот же вариант имеет место, если бюджетная организация еще не перешла на обслуживание в то или другое казначейство.

Финансирование бюджетных организаций, созданных муниципалитетами, обычно осуществляется не через счета казначейства, а через счета этих организаций в банках.

Кроме осуществления расчетного обслуживания через счета казначейства взаимоотношения бюджетных организаций по этому виду услуг имеют еще одно важную особенность. В отличие от всех других организаций, которые могут открывать счета только в коммерческих банках, бюджетные организации могут вступать в отношения с Центральным банком РФ. [24, с.42-65]

Счета по учету самостоятельно заработанных доходов.

Доходы, самостоятельно заработанные бюджетной организацией, до недавнего времени учитывались на собственных счетах этих организаций в банках. Однако в конце 1990-х годов начался перевод и этих средств на счета в казначействе.

Размещение временно свободных денежных средств и кредитование.

Как уже отмечалось ранее, бюджетные организации имеют значительно меньше самостоятельности, чем прочие хозяйствующие субъекты. В соответствии со ст. 236 БК РФ размещение бюджетных средств на банковских депозитах, получение дополнительных доходов в процессе исполнения бюджета за счет размещения бюджетных средств на банковских депозитах и передача полученных доходов в доверительное управление не допускаются, за исключением случаев, предусмотренных ГК РФ.

Предоставление банком кредитов бюджетным организациям запрещено в законодательном порядке и не имеет места на практике.

Факторинговые операции: пока на практике в РФ отсутствуют примеры предоставления факторинговых услуг бюджетным организациям.

Валютные операции по отношению к бюджетным организациям не имеют особой специцифики с позиций банка. [29, с.320-328]

Взаимоотношения бюджетных организаций с налоговой системой.

С введением в действие главы 25 Налогового кодекса Российской Федерации (НК РФ) с 1 января 2005 г. практически все бюджетные учреждения, как ведущие, так и не ведущие предпринимательскую деятельность, получившие даже разовый доход, а, следовательно, и прибыль (в случае превышения дохода над связанным с ним расходом, за исключением целевых поступлений и связанных с ними расходов), вовлекаются в круг плательщиков налога на прибыль.

Согласно ст. 247 и 249 главы 25 части второй НК РФ, бюджетные организации должны уплачивать налог на прибыль с суммы превышения доходов над расходами от любой деятельности, иной, чем деятельность, связанная с получением и расходованием целевых поступлений.

В случае если бюджетные организации занимаются предпринимательской деятельностью, налогообложению подлежит прибыль, полученная в результате как превышения доходов от реализации товаров, работ, услуг и имущественных прав над соответствующими им расходами, так и вероятного (при его наличии) превышения внереализационных доходов над внереализационными расходами.

При отсутствии у бюджетной организации предпринимательской деятельности налог должен быть уплачен с возможной прибыли, полученной в результате превышения внереализационных доходов над внереализационными расходами.

В ст. 251 НК РФ определены доходы, не учитываемые при определении налоговой базы некоммерческих организаций, в том числе бюджетных учреждений. Поименованный в статье перечень средств целевого финансирования и целевых поступлений, не учитываемых при определении налоговой базы, является исчерпывающим. Налогоплательщики, получившие средства целевого финансирования и целевые поступления, обязаны вести раздельный учет доходов и расходов, полученных или произведенных в рамках целевого финансирования и в рамках целевых поступлений. [24, с.72-85]

В НК РФ введена ст. 321 «Особенности ведения налогового учета бюджетными учреждениями», в которой отражены особенности определения налоговой базы этих учреждений — порядок распределения расходов по оплате коммунальных услуг, услуг связи, транспортных расходов по обслуживанию административно-управленческого персонала в бюджетных учреждениях, у которых в сметах доходов и расходов указанные расходы покрываются за счет двух источников — средств целевого финансирования и расходов от предпринимательской деятельности.

С введением в действие главы 21 «Налог на добавленную стоимость» НК РФ все бюджетные организации, как ведущие, так и не ведущие предпринимательскую деятельность, так же как и по налогу на прибыль, вовлекаются в круг плательщиков налога на добавленную стоимость.

В соответствии со ст. 143 части второй НК РФ плательщиками НДС признаются организации и индивидуальные частные предприниматели. Исключений для признания организаций плательщиками НДС в отношении бюджетных учреждений не предусмотрено. При осуществлении бюджетными учреждениями операций, облагаемых НДС, на основании заключенных гражданско-правовых договоров они обязаны исчислить и уплатить в бюджет соответствующие суммы НДС.

Помимо реализации товаров, работ и услуг, НДС облагаются также денежные средства, получаемые организацией и связанные с расчетами по оплате, а также полученные штрафы, пени и неустойки по исполнению договоров с нарушением установленных договоренностей.

Следовательно, если бюджетное учреждение ведет предпринимательскую деятельность и в счет оказания какой-либо услуги получает денежные средства в качестве аванса, то данные денежные средства также являются объектом обложения НДС.

Вместе с тем по платным услугам, оказываемым организациями бюджетной сферы, в законодательном порядке предоставлен режим наибольшего благоприятствования, которым охвачены социально значимые для экономики Российской Федерации отрасли народного хозяйства.

Анализируя перечень освобождаемых от НДС операций, предусмотренный ст. 149 НК РФ, можно сделать вывод, что льготный режим налогообложения охватывает значительное количество платных услуг, оказываемых бюджетным учреждениями, в частности, в сферах образования, науки, здравоохранения, санаторно-курортного и социального секторов, культуры, кинопроизводства, архивного дела, при осуществлении реставрации и охраны памятников культуры и искусства, охраняемых государством и др.

Статьей 39 части первой НК РФ не признаются реализацией товаров, работ и услуг в целях исчисления НДС операции при передаче основных средств, нематериальных активов или иного имущества некоммерческим (в том числе и бюджетным) организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью.

Следует учитывать, что в соответствии со ст. 161 НК при реализации на территории РФ конфискованного имущества, бесхозных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству, налоговыми агентами, производящими начисление и уплату сумм НДС с указанных операций, признаются органы, организации, уполномоченные осуществлять реализацию указанного имущества. При этом налоговые агенты, осуществляющие уплату налога по таким операциям, не имеют права включать в налоговые вычеты уплаченные суммы НДС. [6, с.12-19]

НК РФ установил особый порядок исчисления НДС при аренде федерального имущества, имущества субъектов РФ и муниципального имущества, предоставленного органами государственной власти и управления, органами местного самоуправления. При реализации таких услуг плательщиками НДС являются арендаторы — налоговые агенты. Объектом налогообложения выступает сумма арендной платы с учетом НДС. Налогообложение производится по расчетной налоговой ставке. Сумма налога, подлежащая уплате в бюджет, определяется и уплачивается в полном объеме налоговыми агентами за счет средств, подлежащих перечислению в соответствии с договором аренды по итогам налогового периода, в котором произошла реализация товаров, работ и услуг.

Суммы НДС, удержанные из арендной платы, подлежат вычету или относятся на соответствующие источники финансирования. Удержанные суммы НДС подлежат вычету при выполнении общих условий установленных для других операций, например, уплата, использование на производственные цели. [23, с.42-65]

Что касается других налогов и сборов, взимаемых в Российской Федерации, то в соответствии с частью первой НК РФ по федеральным налогам льготы могут быть предоставлены федеральными законами по различным элементам, но не вследствие специфического определения бюджетных учреждений, а лишь, поскольку, и в том объеме, постольку и в каком эти льготы предусмотрены в налоговом законодательстве. При установлении регионального или местного налога законодательные органы субъектов РФ, представительные органы местного самоуправления могут предусматривать дополнительные налоговые льготы, в том числе и для бюджетных организаций.

В настоящее время федеральным законодательством предусматривается полное освобождение от налогообложения бюджетных организаций только по налогу на имущество организаций. [23, с.62-65]

1.3.

Смета доходов и расходов – основа функционирования деятельности бюджетного учреждения

Эффективность работы учреждения во многом зависит от того, насколько грамотно составлена смета доходов и расходов и расходов на отчетный год.

Смета доходов и расходов - документ, определяющий объем и целевое направление бюджетных ассигнований, утвержденный в установленном порядке и содержащий расчетные данные по каждому целевому направлению бюджетных ассигнований.

В смете указываются: реквизиты бюджетной организации и финансирующего бюджета, перечень и объемы расходов, перечень и объемы доходов, показатели деятельности учреждения, обоснование сумм расходов и расходов. В обязательном порядке к смете прикладываются расчеты с обоснованием планируемых затрат.

Формируется смета бюджетного учреждения на основании доведенных показателей сводной бюджетной росписи и лимитов бюджетных обязательств на соответствующий год и утверждается соответствующим распорядителем или главным распорядителем бюджетных средств. На сегодняшний день какого-либо общего нормативного документа Минфина России, регламентирующего порядок составления сметы доходов и расходов бюджетного учреждения, не существует.

В настоящее время с точки зрения исполнения бюджетов значение сметы доходов и расходов бюджетного учреждения существенно изменилось.

Дело в том, что средства, выделяемые из бюджета на основную деятельность бюджетного учреждения, расходуются в соответствии с утвержденными лимитами бюджетных обязательств. Кассовое расходование (финансирование) бюджетного учреждения органом, исполняющим бюджет, может осуществляться исключительно в пределах лимитов бюджетных обязательств, независимо от наличия (отсутствия) сметных назначений. В то же время необходимость составления сметы диктуется наличием у бюджетного учреждения средств от предпринимательской и иной приносящей доход деятельности, на расходование которых лимитов бюджетных обязательств не доводится. В данном случае смета доходов и расходов бюджетного учреждения выступает единственным документом, определяющим направления и суммы расходования таких средств.

Большинство плановых норм и нормативов (кроме сферы оплаты труда и денежных компенсаций и трансфертов) при составлении смет самостоятельно рассчитываются бюджетными учреждениями с учетом местных цен и тарифов. К примеру, расходы на коммунальные услуги определялись на основе технологических норм для данного типа помещения, исходя из реально сложившегося уровня цен. Хотя существуют нормы обеспеченности работников площадью помещения, для расчета коммунальных расходов они не применяются из-за невозможности их соблюдения.

Статьи бюджетной классификации жестко привязаны к определенным целям расходов, обеспечивая тем самым действенный механизм контроля целевого назначения расходов. Одновременно изменчивость и нестабильность экономических условий зачастую требуют внесения изменений в утвержденные планы (лимиты) на год, перераспределения средств между статьями. Решение о таком перераспределения принимает Минфин РФ. Невысокая оперативность механизма перераспределения затрудняла эффективное управление краткосрочным планированием и расходованием средств на уровне учреждения.

При формировании бюджета на 2006 год проводился эксперимент по выделению ассигнований, подлежащих распределению между главными распорядителями, на конкурсной основе по результатам рассмотрения заявок и материалов, позволяющих определить результаты бюджетных расходов.

Можно предположить, что практически любое бюджетное учреждение может оказаться в ситуации, когда свою потребность в финансировании придется доказывать на конкретных цифрах и в условиях жесткой конкуренции. Таким образом, грамотное планирование может сыграть решающую роль в деятельности учреждения.

На первом этапе составления возникнет необходимость в группировке расходов (расходных обязательств) в зависимости от их характера на действующие и принимаемые.

Практика показывает, что состав значительной части расходов учреждения предопределен ранее принятыми нормативными актами, заключенными договорами, сложившимся фондом оплаты труда. Эти расходные обязательства (расходы) называют действующими. Такие расходы подлежат обязательному включению в планируемый бюджет и их легко обосновать с использованием достаточно простых правил пересчета (прямой счет, индексация). Для существенной корректировки объема действующих обязательств необходимо внесение изменений в действующие нормативные акты.

В то же время существуют расходные обязательства, возникающие многократно или однократно, причем одновременно с принятием соответствующего нормативного акта. Примером может служить решение об увеличении пособий, денежного довольствия, заработной платы в бюджетной сфере, осуществление инвестиционных проектов. Такие расходные обязательства называются принимаемыми. Их обоснование требует тщательной проработки.

Исходя из этого, принятие плана действующих обязательств будет предельно упрощено и ускорено. Главное внимание уделяется рассмотрению плана принимаемых расходных обязательств, причем данный план будет рассматриваться после принятия плана действующих обязательств либо после заблаговременного их сокращения (при наличии экономии).

В обоснование для каждой подстатьи экономической классификации присутствует информация о методике планирования объема расходов на 2007-2008 годы в виде кода методики оценки объема расходов.

Предусмотрены следующие значения первого знака кода:

1. Нормативный метод, при котором объем ассигнований на исполнение обязательства определяется исходя из удельных нормативов и числа физических или юридических лиц, органов государственной власти или учреждений, имеющих право на получение бюджетных средств – подразумевает определение объема расходов по формуле: РО=n1

*К1

+ n2

*К 2

+ …., где:

РО – объем расходов;

n1

,n2 …

– нормативы расходов на одного условного носителя расходного обязательства(части расходного обязательства)(тыс.руб.);

К1

, К2

… - планируемое (прогнозируемое) число условных носителей расходного обязательства (ед.) в соответствующем году (число получателей установленного норматива).

В пояснительной записке раскрывается порядок расчета нормативов.

2. Метод индексации расходов, при котором объем ассигнований на исполнение обязательства определяется на основе индексации расходов прошлых лет (на уровне не выше темпов инфляции) – подразумевает определение объема расходов по формуле: РО = t1

*R1

+ t2

*R2

+ ….., где

РО – объем расходов;

t1

, t2

…… - коэффициенты увеличения (индексации) объема расходов в соответствующем году планового периода по сравнению с базовым годом;

R1

, R2

, …. – объем расходов, представленный в 2006 году.

3. Формульный метод , при котором объем ассигнований на исполнение обязательства определяется на основе нормативно закрепленной или сложившейся формулы расчетов.

В письме Минфина отсутствует формулировка сути данного метода, но можно предположить, что он предусматривает использование в расчетах объемных (натуральных) показателей, пошаговое планирование, основанное на детальной проработке всех сторон деятельности учреждения.

4. иной метод, для которого должно быть приведено краткое описание применяемого метода оценки.

Несмотря на то, что письмо Минфина РФ от 27.06.05г №02-02-14/2010 касается главных распорядителей бюджетных средств, которые в 2005г должны обосновать свои действующие обязательства, в 2006 году подобный порядок был доведен и до получателей средств бюджета. А в последующие при составлении сметы расходов бюджетное учреждение должно будет обосновать действующие и принимаемые им расходные обязательства в целях достижения определенных результатов.

Ниже предлагается схема расчета расходов в разрезе наиболее часто используемых подстатей бюджетной классификации, перечень документов, необходимых в расчетах и применяемый метод планирования объема расходов:

КБК 211 «Заработная плата» - штатное расписание, утвержденное главным распорядителем, нормативные акты, регламентирующие систему оплаты труда, справки о районных коэффициентах и северных надбавках в регионе. Метод – нормативный.

КБК 212 «Прочие выплаты» - штатное расписание, нормативные акты, регламентирующие выплату компенсаций, план повышения квалификации, данные о среднегодовом количестве командировок (для части расчета суточных при командировках). Метод – нормативный.

КБК 213 «Начисления на оплату труда» - Глава 24 НК РФ «ЕСН». Метод – нормативный.

КБК 221 «Услуги связи» - размер абонентской платы телефона, за пользование Интернетом, стоимость радиоточки, стоимость одного почтового отправления, стоимость конвертов и знаков почтовой оплаты; количество телефонных точек, радиоточек, среднегодовое количество почтовых отправлений; данные о сложившихся расходах по услугам телефонной связи, почтовых услугах. Метод – индексации.

КБК 222 «Транспортные услуги» - план повышения квалификации, данные о среднегодовом количестве командировок (для части расчета проезда в командировки); стоимость проезда до пункта командировки (г.Москва) и средняя по области или региону; данные о среднегодовых расходах по найму транспорта; стоимость проездных билетов, количество экспедиторов. Метод – индексации.

КБК 223 «Коммунальные услуги» - сведения о потребности в энергетических ресурсах (теплоэнергия, газ, уголь, мазут) и воде в натуральном выражении; сведения о количестве приборов учета воды; данные о тарифах на коммунальные услуги. Метод – индексации.

КБК 224 «Арендная плата за пользование имуществом» - количество арендуемых зданий и сооружений; площадь арендуемых помещений, ставки арендной платы. Метод – индексации.

КБК 225 «Услуги по содержанию имущества» - план капитального, текущего ремонта зданий и сооружений; план ремонта коммунальных сетей; количество легковых автомобилей; расчет стоимости техобслуживания одного автомобиля. Перечень работ по текущему ремонту автомобиля (усредненный по данным прошлых лет), стоимость текущего ремонта одного автомобиля в год; данные по среднегодовым расходам на профилактику и заправку оргтехники; данные о количестве договоров на техническое и аварийное обслуживание помещений, на техническое обслуживание газопроводов, дератизацию, дезинсекцию и т.п., сведения о тарифах на данные виды услуг и др. Метод – индексации.

КБК 226 «Прочие услуги» - план повышения квалификации, данные о среднегодовом количестве командировок (для расчета оплаты проживания в командировках); данные о количестве автомобилей, мощности двигателя для расчета платежей ОСАГО. План информатизации учреждения; сведения о заключенных договорах на вневедомственную охрану, план подписки на периодические издания. Метод – индексации.

КБК 290 «Прочие расходы» - НК РФ, иные нормативные документы, регламентирующие уплату налогов, сборов, пошлин, лицензий в бюджеты всех уровней. Метод – нормативный.

КБК 310 «Увеличение стоимости основных средств» - нормы обеспеченности основными средствами (утверждены главным распорядителем); сведения о фактической обеспеченности основными средствами; сведения о ценах на объекты основных средств. Метод – плановый.

КБК 320 «Увеличение стоимости нематериальных активов» - сведения о потребности в объектах нематериальных активов; сведения о ценах на объекты нематериальных активов. Метод – плановый.

КБК 340 «Увеличение стоимости материальных запасов» - нормы обеспеченности материальными запасами (утверждены главными распорядителями); данные о количестве автотранспорта, утвержденных нормах пробега и расхода ГСМ; данные о стоимости ГСМ; средние данные о количестве и цене запчастей, используемые в год на один автомобиль; данные о годовой потребности в канцтоварах, бумаге, картриджах, хозтоварах и т.п, стоимости единицы материалов. Сведения о потребности в котельно-печном топливе, стоимость топлива и др.

До внесения изменений в Бюджетный Кодекс РФ выделение планов (бюджетов) действующих и принимаемых обязательств предлагается осуществлять на этапе составления проекта перспективного финансового плана и проекта бюджета.

Весной 2005 года вышел нормативный документ, на который придется ориентироваться бюджетным учреждениям при организации планирования. В Постановлении Правительства «Об утверждении положения о разработке перспективного финансового плана РФ проекта федерального закона о федеральном бюджете на очередной финансовый год» от 06.03.2005г №118 даны четкие определения понятий, используемых при составлении финансовых планов.

План на очередной финансовый год будет являться составной частью ежегодно обновляемого и смещаемого на один год вперед финансового документа, например, если 2006 год – первый год трехлетнего плана на 2006-2009 года, 2007 год – на 2007-2010 годы. Сметы расходов и доходов учреждения будут составлять подобным образом. То есть составленная на год смета бюджетного учреждения – часть сметы, составленной на 3 года. Причем ежегодно будут составляться сметы не только на год, но и на два последующих года.

В достаточно высокой степени неопределенности в прогнозировании на первых порах не должно быть каких-либо ограничений по изменению ранее утвержденных параметров. Одновременно рассматривается возможность сокращения финансирования в случае несоответствия заранее установленным показателям эффективности. Нормативная база показателей эффективности будет показываться в каждой сфере деятельности в зависимости от целей и специфики. Показатели могут предусматривать оптимальное соотношение между затратами и полезным эффектом; отсутствие непроизводительных затрат; достижение определенной цели с минимальными затратами и достижение максимального результата с помощью строго определенного объема ресурсов.

Реформирование бюджетного процесса направлено на создание условий и предпосылок для максимально эффективного управления государственными финансами в соответствии с приоритетами государственной политики. Эта цель сформулирована в Постановлении Правительства РФ от 22 мая 2004 года №249 «О мерах по повышению результативности бюджетных расходов». В этом документе отмечается, что целью производимой реформы является смещение акцентов бюджетного процесса от «управления бюджетными ресурсами» на «управление результатами» путем повышения ответственности и расширения самостоятельности участников бюджетного процесса и администраторов бюджетных средств».

В рамках концепции «управления ресурсами» бюджет формировался путем индексации сложившихся расходов с детальной их разбивкой по статьям бюджетной классификации РФ. При соблюдении жестких бюджетных ограничений такой подход обеспечивал лишь сбалансированность бюджета и выполнение бюджетных проектировок. В то же время ожидаемые результаты бюджетных расходов не обосновывались; управление бюджетом сводилось главным образом к внешнему контролю за соответствием кассовых расходов плановым показателям. Отсутствовали включенные в бюджетный процесс механизмы среднесрочного планирования и обеспечения результативности бюджетных расходов; процедуры и методология внутреннего и внешнего контроля обоснованности планирования и результатов использования бюджетных средств.

На уровне главного бухгалтера бюджетного учреждения следование этой концепции приводило к решению задачи обеспечения целевого использования бюджетных средств и мониторингу соответствия расходов плановым показателям сметы. Причем особенно важно было произвести расходы в пределах утвержденных показателей сметы в четвертом квартале, когда подводились итоги финансового года, тратились последние бюджетные средства и формировались показатели отчетности. Получалось, что значительные суммы денежных средств уходили с лицевых счетов бюджетополучателей в четвертом квартале, даже в последние дни декабря, что негативно сказывалось на ходе выполнения бюджета по кассовым расходам и на экономике страны в целом.

Нередко руководители бюджетных учреждений подписывали расчетно-денежные документы, не считаясь с финансовыми возможностями учреждения. То есть принимали на себя обязательства сверх утвержденной сметы, представляя главному бухгалтеру уже подписанные документы и требуя их выполнения. Это часто приводило к тому, что при составлении годового отчета главный бухгалтер был вынужден сторнировать некоторые операции отчетного периода, чтобы не выйти за рамки утвержденной сметы. При этом оплата сверхлимитных расходов переносилась на следующий отчетный период. Вследствие этого расчеты за проделанную работу с поставщиками и подрядчиками откладывались на неопределенный срок в нарушение договорных обязательств. Поэтому среди поставщиков и подрядчиков сформировался образ бюджетного учреждения как ненадежного партнера.

Подобные ситуации возникают не только по вине бюджетополучателей. Одна из причин – отсутствие внутренней системы планирования в учреждении и контроля за использованием бюджетных средств.

В рамках принятой Правительством РФ концепции «управления результатами» бюджет формируется исходя из целей и планируемых результатов государственной политики. Бюджетные ассигнования привязываются к функциям (услугам, видам деятельности), при их планировании основное внимание уделяется обоснованию конечных результатов. Ядром новой организации бюджетного процесса должна стать широко применяемая в мире модель бюджетирования, ориентированного на результаты.

Для решения этой задачи был разработан механизм финансового контроля использования бюджетных средств, который позволяет одновременно осуществлять предварительный контроль за результатами использования бюджетных средств и соответствием кассовых расходов утвержденным плановым показателям. Этот механизм был реализован в рамках раздела 5 «Санкционирование расходов» Инструкции по бюджетному учету, утвержденной приказом Минфина России от 26 августа 2004 года №70н.

Учет полученных лимитов бюджетных обязательств и принятых бюджетных обязательств – одна из важнейших задач бюджетного учета. Процедура санкционирования расходов действует как своеобразный гарант недопущения нецелевых расходов, нежелательной кредиторской задолженности и инструмент планирования и своевременной корректировки смет доходов и расходов.

В основе механизма финансового контроля в рамках бюджетного учета использована процедура санкционирования при исполнении расходов бюджетов. Включенный в инструкцию №70н раздел 5 «Санкционирование расходов» дал участникам бюджетного процесса новый инструмент бюджетирования. Счета этого раздела помогают грамотно учитывать, планировать, распределять и учитывать бюджетные средства.

Отражение на счетах бюджетного учета процедуры санкционирования расходов дает возможность лучше контролировать весь процесс расходования бюджетных средств, сделав его прозрачным: прогнозировать необходимость наличия денежных средств на счетах бюджетов для осуществления финансирования бюджетополучателей.

Глава 2. Анализ показателей результативности использования бюджетных средств Отделением по Алексинскому району УФК по Тульской области

2.1. Анализ состава и структуры финансовых ресурсов Отделения по Алексинскому району УФК по Тульской области

Отделение по Алексинскому району Управления федерального казначейства по Тульской области создано на основании приказа Управления федерального казначейства по Тульской области № 4 от 04.04.1995 года.

В соответствии со статьей 78 Конституции Российской Федерации, приказа Федерального казначейства от 29 марта 2005 года № 55 «Об утверждении Типового положения об Отделении Управления Федерального казначейства по субъекту Российской Федерации », приказом № 15 от 30 марта 2005 года утверждено Положение об Отделениях Управления Федерального казначейства по Тульской области.

Отделение по Алексинскому району УФК по Тульской области, руководствуется в своей деятельности Конституцией Российской Федерации, федеральными законами, Указами Президента Российской Федерации, Положениями Правительства Российской Федерации, Федерального казначейства.

Основными задачами деятельности отделения являются:

- кассовое исполнение федерального бюджета;

- кассовое обслуживание исполнения бюджета муниципального образования Алексинский район в части реализации средств федеральных и областных законов, бюджетных ссуд, субсидий, субвенций, дотаций;

- кассовое обслуживание исполнения бюджета муниципального образования поселок « Новогуровский »;

- иные задачи, установленные законодательством Российской Федерации.

Отделение в соответствии с возложенными на него задачами и в пределах своей компетенции выполняет следующие функции:

1. Открывает в учреждении Банка России счета по учету средств федерального бюджета и иных средств в соответствии с бюджетным законодательством Российской Федерации;

2. Открывает и ведет лицевые счета для учета операций со средствами федерального бюджета, со средствами от предпринимательской и иной приносящей доход деятельности;

3. Доводит до получателей средств федерального бюджета лимиты бюджетных обязательств и объемы финансирования, и их изменения;

4. Ведет учет операций по кассовому исполнению федерального бюджета;

5. Осуществляет учет операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, проводимых получателями средств федерального бюджета;

6. Осуществляет учет обязательств, подлежащих исполнению за счет средств федерального бюджета;

7. Составляет и представляет в Управление федерального казначейства отчетность о кассовых операциях федерального бюджета и исполнении принятых на учет бюджетных обязательств, подлежащих оплате за счет средств федерального бюджета;

8. Осуществляет кассовое обслуживание исполнения бюджета муниципального образования Алексинский район в части реализации средств федеральных и областных законов, бюджетных ссуд, дотаций, субсидий, субвенций и бюджета муниципального образования п. Новогуровский в полном объеме;

9. Осуществляет кассовое исполнение и прогнозирование расходов федерального бюджета;

10. Обеспечивает предварительный и текущий контроль за ведением операций со средствами федерального бюджета;

11. Осуществляет иные функции предусмотренные законодательством Российской Федерации;

Исполнение бюджета в отделении осуществляется согласно утвержденной сметы расходов.

Отделение по Алексинскому району не ведет предпринимательскую или иную приносящую доход деятельность, поэтому сметы доходов в отделении не имеется.

Для наглядности основных показателей сметы расходов приводится проект сметы расходов на содержание отделения на 2007 год (Приложение 1).

Из данного проекта видно, что к основным направлениям расходов в Отделении по Алексинскому району УФК по Тульской области относятся:

оплата труда в соответствии с заключенными трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников;

перечисление страховых взносов в государственные внебюджетные фонды;

командировочные и иные компенсационные выплаты работникам в соответствии с законодательством Российской Федерации;

оплата товаров, работ и услуг по заключенным государственным или муниципальным контрактам;

оплату товаров, работ и услуг в соответствии с утвержденными сметами без заключения государственных или муниципальных контрактов.

Это перечень направлений использования отделением предоставленных им в качестве бюджетных ассигнований средств. По сути - это укрупненная экономическая классификация расходов бюджета, которая в дальнейшем детализируется в целях планирования и учета.

Необходимым условием эффективного функционирования бюджетных учреждений является оплата труда их работников. Оплата труда работников отделения осуществляется в соответствии с заключенными с ними трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников.

Работники отделения делятся на две категории:

- государственные служащие;

-работники бюджетных учреждений, не являющиеся государственными служащими.

Оплата труда в отделении осуществляется в порядке, установленном Федеральным законом от 4 февраля 1999г. N 22-ФЗ "Об упорядочении оплаты труда работников организаций бюджетной сферы".

Названный Закон устанавливает, что оплата труда работников бюджетных учреждений осуществляется в соответствии с Единой тарифной сеткой по оплате труда работников организаций бюджетной сферы.

Тарифная ставка (оклад) первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы определяется федеральным законом. Ныне действующая тарифная ставка первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы утверждена Федеральным законом от 25 октября 2001г. N 139-ФЗ.

Тарифные ставки (оклады) второго и последующих разрядов Единой тарифной сетки по оплате труда работников предприятий, учреждений и организаций бюджетной сферы определяются Правительством Российской Федерации исходя из размера тарифной ставки (оклада) первого разряда, установленного федеральным законом, и тарифных коэффициентов, за исключением случаев, установленных законом. В настоящее время (с 1 декабря 2001 года) действует Единая тарифная сетка по оплате труда работников организаций бюджетной сферы, утвержденная Постановлением Правительства РФ от 6 ноября 2001г. N 775.

Расходы по статье ЭКР 211 определяются штатным расписанием (Приложение 2), Федеральным законом «О государственной гражданской службе РФ» №79-ФЗ от 27.07.2004г, Положением о материальном стимулировании в отделении.

Оплата труда работников отделения производится в виде денежного содержания, являющегося основным средством их материального обеспечения и стимулирования профессиональной служебной деятельности по замещаемой должности гражданской службы.

Как наглядно видно из штатного расписания, денежное содержание в отделении по Алексинскому району УФК по Тульской области состоит из месячного оклада гражданского служащего в соответствии с замещаемой им должностью гражданской службы и месячного оклада гражданского служащего в соответствии с присвоенным ему классным чином гражданской службы, которые составляют оклад месячного денежного содержания гражданского служащего, а также из ежемесячных и иных дополнительных выплат.

Размеры должностных окладов и окладов за классный чин федеральных государственных гражданских служащих устанавливаются указом Президента Российской Федерации по представлению Правительства Российской Федерации. По отдельным должностям гражданской службы указом Президента Российской Федерации может устанавливаться денежное содержание в виде единого денежного вознаграждения, в котором учтены должностной оклад, оклад за классный чин и ежемесячные надбавки к должностному окладу за выслугу лет на гражданской службе, за особые условия гражданской службы, за работу со сведениями, составляющими государственную тайну, но не учтены премии и ежемесячное денежное поощрение.

Размеры должностных окладов и окладов за классный чин государственных гражданских служащих субъекта Российской Федерации устанавливаются в соответствии с нормативным правовым актом субъекта Российской Федерации.

К дополнительным выплатам в отделении относятся :

1) ежемесячная надбавка к должностному окладу за выслугу лет на гражданской службе в размерах:

при стаже гражданской службы в процентах

от 1 года до 5 лет 10

от 5 до 10 лет 15

от 10 до 15 лет 20

свыше 15 лет 30;

2) ежемесячная надбавка к должностному окладу за особые условия гражданской службы в размере до 200 процентов этого оклада;

3) премии за выполнение особо важных и сложных заданий, порядок выплаты которых определяется представителем нанимателя с учетом обеспечения задач и функций государственного органа, исполнения должностного регламента;

5) ежемесячное денежное поощрение;

6)единовременная выплата при предоставлении ежегодного оплачиваемого отпуска и материальная помощь, выплачиваемые за счет средств фонда оплаты труда гражданских служащих.

Порядок выплаты материальной помощи за счет средств фонда оплаты труда гражданских служащих определяется Положением о материальном стимулировании работников отделения.

Фонд оплаты труда федеральных гражданских служащих и фонд оплаты труда работников, замещающих должности, не являющиеся должностями федеральной гражданской службы, составляют фонд оплаты труда федеральных гражданских служащих и работников федерального государственного органа.

При формировании фонда оплаты труда федеральных гражданских служащих сверх суммы средств, направляемых для выплаты должностных окладов, предусматриваются следующие средства для выплаты (в расчете на год):

1) оклада за классный чин - в размере четырех должностных окладов;

2) ежемесячной надбавки к должностному окладу за выслугу лет на гражданской службе - в размере трех должностных окладов;

3) ежемесячной надбавки к должностному окладу за особые условия гражданской службы - в размере четырнадцати должностных окладов;

4) ежемесячной процентной надбавки к должностному окладу за работу со сведениями, составляющими государственную тайну, - в размере полутора должностных окладов;

5) премий за выполнение особо важных и сложных заданий - в размере двух окладов денежного содержания;

6) ежемесячного денежного поощрения - в размере, который устанавливается для федеральных государственных органов дифференцированно указами Президента Российской Федерации;

7) единовременной выплаты при предоставлении ежегодного оплачиваемого отпуска и материальной помощи - в размере трех окладов денежного содержания.

При планировании прочих выплат по статье 212 бухгалтер руководствуется планом повышения квалификации на будущий год, учитывает количество матерей, находящихся в отпуске по уходу за ребенком по достижении им 1,5 лет, предусматривает количество командировок, исходя из предыдущего года.

На отделении лежит обязанность уплачивать единый социальный налог (взнос). Порядок и условия его уплаты установлены главой 24 Налогового кодекса РФ.

Расходы по начислениям на оплату труда регламентируются Налоговым Кодексом РФ и рассчитываются, исходя из следующих ставок: федеральный бюджет – 20%, ФСС – 3,2%, ФФОМС – 0,8%, ТФОМС – 2 %.

Отделение по Алексинскому району УФК по Тульской области вправе расходовать бюджетные средства, предоставленные ему на основании сметы, на возмещение своим работникам командировочных расходов, а также на осуществление в их пользу иных компенсационных выплат.

Возмещение командировочных расходов производится:

- федеральным государственным служащим, государственным служащим органов государственной власти субъектов Российской Федерации и служащим органов местного самоуправления в порядке, установленном Указом Президента Российской Федерации от 24 ноября 1995 г. N 1177 "О нормах расходов для федеральных государственных служащих на служебные командировки в пределах Российской Федерации";

- работникам, занимающим должности, не отнесенные к государственным должностям, и осуществляющим техническое обеспечение деятельности федеральных государственных органов, включая территориальные органы федеральных органов исполнительной власти, аппаратов судов, органов Судебного департамента при Верховном Суде Российской Федерации в субъектах Российской Федерации и органов прокуратуры Российской Федерации, органов государственной власти субъектов Российской Федерации, органов местного самоуправления, занимающим должности, не отнесенные к муниципальным должностям, а также работникам предприятий, организаций и учреждений - в порядке, установленном Постановлениями Правительства Российской Федерации от 26 февраля 1992г. N 122 "О нормах возмещения командировочных расходов" и от 18 апреля 1992г. N 262 "О дополнении Постановления Правительства Российской Федерации от 26 февраля 1992г. N 122 "О нормах возмещения командировочных расходов".

Ныне действующие нормы возмещения командировочных расходов были установлены Приказом Минфина РФ от 6 июля 2001г. N 49н "Об изменении норм возмещения командировочных расходов на территории Российской Федерации". Названным нормативным правовым актом, который был принят по согласованию с Минтрудом РФ, были установлены следующие изменения норм возмещения командировочных расходов, связанных с командировкой (кроме расходов по проезду к месту командировки и обратно), работникам министерств, иных федеральных органов исполнительной власти, предприятий, учреждений и организаций, расположенных на территории Российской Федерации:

- оплата найма жилого помещения - по фактическим расходам, подтвержденным соответствующими документами, но не более 550 рублей в сутки. При отсутствии подтверждающих документов расходы по найму жилого помещения возмещаются в размере 12 рублей в сутки;

- оплата суточных - 100 рублей за каждый день нахождения в командировке.

Указанные нормы возмещения командировочных расходов введены в действие с 1 января 2002 года.

Расходование средств на служебные командировки организациями, финансируемыми за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов, производится в пределах средств, установленных на их содержание.

Компенсационные выплаты в пользу работников отделения осуществляются также в следующих случаях:

- при переводах и увольнениях;

- за работу в районах Крайнего Севера и приравненных к ним местностях;

- за работу в условиях военного или чрезвычайного положения;

- за осуществление функций народных или арбитражных заседателей;

- в иных установленных действующим законодательством случаях.

Отделением по Алексинскому району УФК по Тульской области бюджетные средства расходуются также на оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам или в соответствии с утвержденными сметами без заключения государственных или муниципальных контрактов

Данные расходы (на примере данных за 2006 год) в разрезе показателей экономической классификации сведены в таблицы приложений 3 - 10. Исследуя данные этих приложений, можно пронаблюдать, как и из каких показателей складываются финансовые ресурсы отделения по данным видам расходов.

Смета с приложением расчетов и обоснований показателей представляются в органы казначейства для проверки на соответствие доведенным уведомлениям о бюджетных ассигнованиях, так как сметы без оснований и расчетов к финансированию не принимаются.

Учет по исполнению сметы доходов и расходов на содержание отделения по Алексинскому району УФК по Тульской области осуществляется в соответствии с Инструкцией по бюджетному учету №70н, утвержденной приказом МФ РФ 26.08.2004г, инструкцией о порядке составления и предоставления годовой, квартальной и месячной бюджетной отчетности №5н.

На сегодняшний день Министерством Юстиции Российской федерации зарегистрирован приказ Минфина России от 10.02.2006г №25н «Об утверждении Инструкции по бюджетному учету». В соответствии с пунктом 3 настоящего приказа отменяется действие Инструкции по бюджетному учету 70н.

Бюджетная отчетность представляет информацию обо всех видах имущества, обязательств, доходов и расходов отделения, возможность прогнозировать финансовое состояние организации в будущем.

Основные отчеты, показывающие исполнение бюджета:

- баланс исполнения бюджета;

- отчет о финансовых результатах деятельности учреждения;

- отчет о кассовых поступлениях и выбытиях;

- отчет об исполнении бюджета;

- справочная информация;

- пояснительная записка.

Отчет об исполнении бюджета отражает показатели бюджетной росписи, данные по исполнению бюджета в соответствии с законом о бюджете по кодам классификации доходов, расходов, источников финансирования дефицита соответствующего бюджета.

Баланс исполнения бюджета отражает данные о финансовых и нефинансовых активах, обязательствах на первый и последний день отчетного периода по счетам единого плана счетов бюджетного учета .

Отчет о финансовых результатах деятельности отражает данные о финансовом результате деятельности в отчетном периоде и составляется по кодам классификации операций сектора государственного управления.

Отчет о движении денежных средств отражает операции по счетам бюджетов по кодам классификации операций сектора государственного управления.

Пояснительная записка содержит анализ исполнения бюджета и бюджетной отчетности, а также сведения о выполнении государственного задания и иных нефинансовых результатах деятельности получателя бюджетных средств в отчетном году.

Отчетность по исполнению сметы доходов и расходов формируется для консолидации в бюджетной отчетности публично-правового образования. В ней приводятся основные факторы, оказавшие влияние на исполнение смет доходов и расходов по бюджетным средствам и средствам, полученным по внебюджетным источникам.

2.2. Анализ основных расходов Отделения по Алексинскому району УФК по Тульской области и их динамика за 2003-2005гг

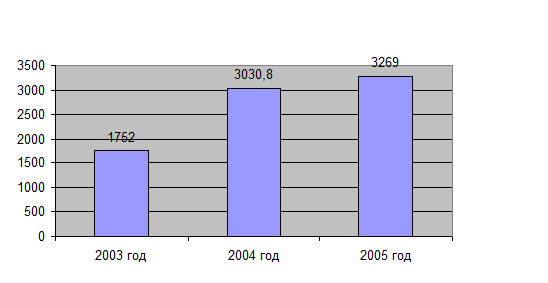

Расходы на содержание отделения по Алексинскому району УФК по Тульской области в 2005 году составили 3269 тыс.рублей при доведенных лимитах финансирования в сумме 3269 тыс.рублей (Приложение 11).

По сравнению с предыдущими годами отмечается общий рост расходов на содержание аппарата отделения. Проследить динамику расходов на содержание отделения по Алексинскому району УФК по Тульской области можно, сопоставив данные смет расходов за 2003-2005гг (Приложения 12-14). Представим общие расходы отделения по годам в виде диаграммы (Рисунок 1).

Рисунок 1 Динамика расходов Отделения за 2003-2005 гг

Как видно из данных диаграммы, в 2004 году произошел рост расходов по сравнению с 2003 годов на 73%. В 2005 году рост расходов был незначительным, они увеличились на 238,2 тыс.рублей, что составило 7,6 % от расходов 2004 года.

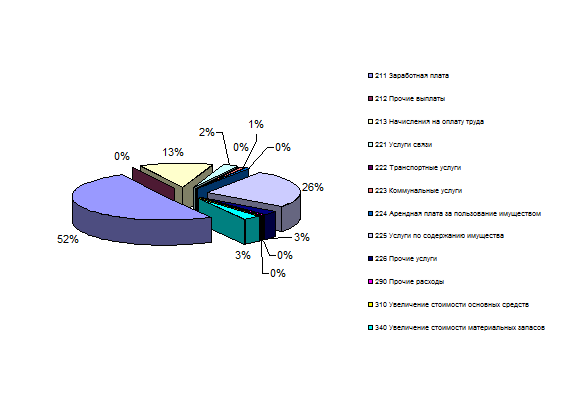

Чтобы исследовать факторы, повлиявшие на увеличение расходов на содержание аппарата отделения, проанализируем расходы отделения за 2005 год в разрезе экономической структуры расходов и сравним их с такими же показателями расходов за 2003-2004гг (Рисунок 2).

Как видно из данных рисунка 2 наибольший удельный вес в общей доле расходов на содержание отделения составляют расходы на заработную плату. В 2005 году они составили 1661,6 тыс. рублей (52% от общей суммы расходов). Начисления на оплату труда были произведены в сумме 421 тыс. рублей.

Другой объемной статьей расходов является получение услуг, в частности, услуг на содержание имущества. Данная статья составляет 26% от общего объема расходов (844,4 тыс.рублей).

Расходы на услуги связи в отделении произведены в сумме 80 тыс.рублей, что составляет 2% от общей суммы расходов.

Рисунок 2. Структура расходов на содержание отделения за 2005 год

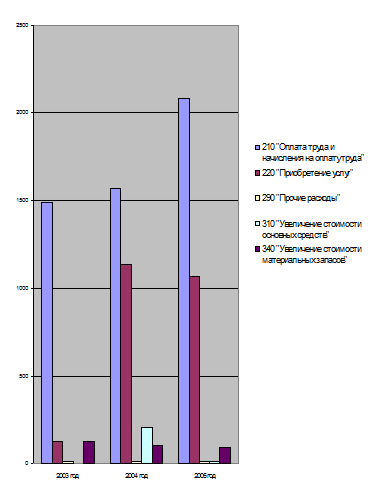

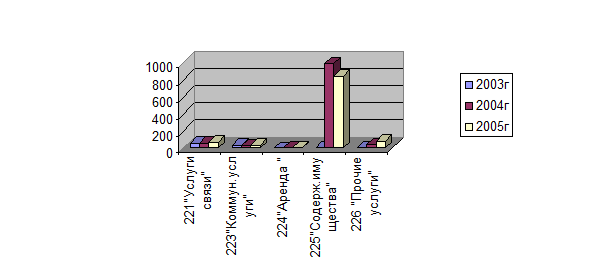

Наглядно представим в виде диаграммы по годам, как изменялись расходы по отдельным статьям экономической классификации (рисунок 3).

Из данных диаграммы видно, что по одним статьям экономической классификации расходов расходы увеличивались в течение анализируемого периода времени, а по другим статьям – уменьшались. Оценим динамику каждого вида расходов в отдельности.

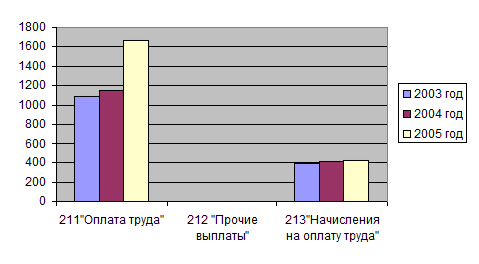

Исследуем, как изменилась оплата труда работников за рассматриваемые периоды (Рисунок 4).

Выплата заработной платы, социальных выплат в отделении в течение анализируемого времени производилась своевременно и в полном объеме. Рост заработной платы в 2004 году обусловлен повышением размеров должностных окладов государственных служащих в 1.11 раза Указом Президента Российской Федерации №1117 от 23.09.2003г с 1 октября 2003 года.

Рисунок 3. Динамика расходов Отделения за 2003-2005 гг в разрезе показателей ЭКР.

Рисунок 4. Динамика расходов на оплату труда за 2003-2005 гг.

В 2005 году рост расходов на оплату труда на 507,3 тыс.рублей объясняется введением в размер денежного содержания государственного служащего ежемесячного денежного поощрения в размере одного должностного оклада с 1 апреля 2005 года.

Из приведенных в рисунке 5 данных пронаблюдаем, как изменялась динамика расходов по предоставленным отделению услугам за 2003-2005гг.

Рисунок 5. Динамика расходов по ЭКР 220 за 2003-2005 гг.

Как видно из диаграммы, наблюдается рост расходов по полученным услугам. Особенно ярко видно увеличение расходов в 2004 году. Расходы по статье 220 «Приобретение услуг» составили 1148 тыс.рублей, что на 1022,8 тыс.рублей больше по сравнению с 2003 годом. Такое объемное расходование средств вызвано тем, что в декабре 2003 года был начат капитальный ремонт отделения, который был завершен в 2004 году, а в 2005 году проводилось благоустройство прилежащей к зданию отделения территории и был завершен ремонт холла.

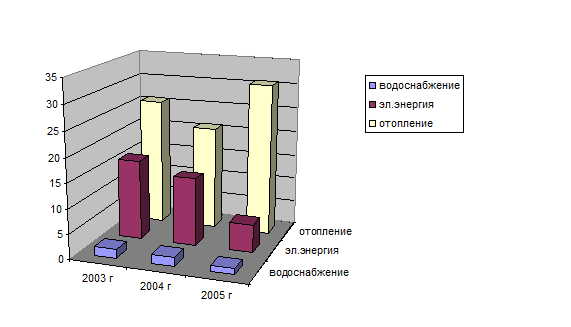

Рассмотрим, как изменялись расходы по подстатье 223 «Коммунальные услуги» в разрезе показателей (Рисунок 6).

Рисунок 6. Динамика расходов по статье 223 в разрезе показателей.

Исследуя диаграмму рисунка 6, нетрудно заметить, что в целом по коммунальным услугам произошло уменьшение расходов – на 13,9%, что составляет 6,1 тыс.рублей.

Снижение затрат по водоснабжению произошло вследствие неправомерного применения тарифов МУП «Алексинский ВКХ». В 2005 году был сделан перерасчет, что и повлекло за собой уменьшение затрат по данной подстатье. Также были поставлены приборы по контролю водоснабжения, что сразу привело к снижению оплаты по данному виду расходов.

В части оплаты за электроэнергию произошло значительное уменьшение расходов по данной подстатье. Затраты в 2005 году составили 5,6 тыс.рублей, что по сравнению с 2003 годом меньше на 10,6 тыс.рублей. После ремонта здания, электросетей были приобретены новые счетчики по учету потребления электроэнергии.

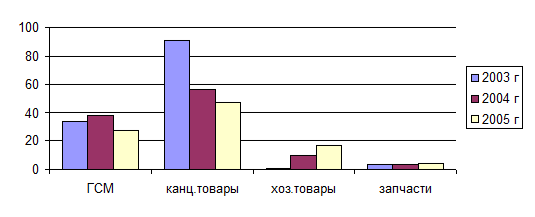

Проследим, как менялись расходы по статье 340 «Увеличение стоимости материальных запасов» за 2003-2005гг (Рисунок 7).

Рисунок 7. Динамика расходов по ЭКР 340 за 2003-2005гг в разрезе показателей

Как прослеживается из данных диаграммы рисунка 7, по статье 340 «Увеличение стоимости материальных запасов» расходы значительно снизились. Расходы на ГСМ в 2005 году уменьшились на 22% по сравнению с 2003 годом, и это при увеличении тарифов на бензин с 9,40 рублей до 17,90 рублей. Расходы на канцелярские товары по сравнению с 2003 годом уменьшились на 43,2 тыс.рублей. Экономия связана с тем, что в отделении была отлажена работа по электронному обмену платежными документами, что сократило большой объем бумаги и сопутствующих материалов.

Расходы на хозяйственные материалы возросли. Их рост можно объяснить тем, что в отделении проводились работы по ремонту здания, кабинетов, а это потребовало дополнительных затрат по этой подстатье. По расходам на приобретение запчастей просматривается незначительное увеличение – 12,4% от расходов за 2003 год.

2.3. Анализ показателей результативности использования бюджетных средств за 2005 год Отделением по Алексинскому району УФК по Тульской области

Структура отделения по Алексинскому району УФК по Тульской области состоит из трех отделов: отдела расходов, отдела кассового исполнения местного бюджета и отдела учета и отчетности. Штатная численность на 2005 год утверждена в количестве 22,5 единиц. На протяжении с 2003 года по 2005 год численность в отделении не изменялась. Текучесть кадров составляет 4%, что связано с выходом на пенсию числа работников. На их смену пришли молодые дипломированные специалисты.

На основании изложенных выше данных о динамике затрат можно произвести оценку результативности деятельности всего отделения в 2005 году.

По степени достижения целей, решения задач, поставленных отделением на 2005 год можно считать, что результативность работы была удовлетворительная.

Основные итоги деятельности работы отделения:

1. Завершен ремонт здания и благоустройство территории.

2. Осуществлена работа по проведению открытых конкурсов на закупку товаров и услуг для государственных нужд в соответствии со ст.70 БК РФ, в частности конкурсными комиссиями в составе работников отделения выявлены поставщики, заключены Госконтракты (с ООО «СтройГрад») и осуществлен ремонт здания, осуществлены поставки материалов и основных средств.

3. Организована работа по централизованному ремонту оргтехники (ООО «Оргтехсервис»).

4. Проведена квалификационная переподготовка работников на курсах повышения квалификации.

Подведя итоги деятельности работы отделения по организации и осуществлению кассового обслуживания исполнения бюджетов всех уровней, и проанализировав расходы в целом, произведенные за счет средств федерального бюджета, можно увидеть, что за ряд лет они складывались следующим образом:

Таблица 1.

Динамика объемов кассовых расходов за 2000-2005 гг

| 2000г. |

2001г. |

2002г. |

2003г. |

2004г. |

2005г. |

| Всего расходов за год (тыс. руб.) |

8 595,3 |

93 268,0 |

126 713,4 |

165 031,3 |

188 899,6 |

184 179,3 |

| Рост в % |

- |

108,5 |

135,9 |

130,2 |

114,5 |

97,5 |

Расходы из года в год стабильно росли за исключением 2005 года.

Снижение роста расходов в 2005 году по сравнению с 2004 годом объясняется окончательным формированием реестра бюджетополучателей и исключением бюджетополучателей средств федерального бюджета не федеральной собственности, передачей части бюджетополучателей на баланс субсчета федерации.

По степени соответствия запланированному уровню расходов можно сказать следующее. Запланированные расходы на содержание отделения оказались меньше фактических. Изначально расходы по смете отделения были составлены в размере 3204 тыс.рублей. Но при изменении тарифов на коммунальные услуги и заключении договоров на поставку данных услуг в течение первого квартала пришлось внести изменения в смету расходов для увеличения выделенных ассигнований .

Для повышения эффективности расходования бюджетных средств в отделении были приняты следующие меры:

1 Повышение доли закупок на конкурсной основе и методом котировок привело к экономии бюджетных средств, своевременному и качественному выполнению функций.

2. Экономия энергоснабжающих ресурсов за счет установки измерительных приборов привели к экономии бюджетных средств по коммунальным услугам.

3. Установление периодичности расходования материалов на техническое обслуживание средств вычислительной техники приводит к продлению сроков службы техники, а значит, уменьшению расходов на ее приобретение и ремонт.

4. Введение контроля за расходованием бумаги привело к экономии средств по статье 340 «Увеличение стоимости материальных запасов» в части расходов на канцелярские принадлежности.

5. Прогнозирование кассового расхода приводит к минимизации остатков лимитов бюджетных обязательств на конец года.