СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЕДИНОГО СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЛОГА

1.1 Общие условия применения единого сельскохозяйственного налога. Налогоплательщики

1.2 Элементы налогообложения по единому сельскохозяйственному налогу

ГЛАВА 2. АНАЛИЗ ДЕЙСТВУЮЩЕЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ

2.1 Анализ налогообложения сельскохозяйственных товаропроизводителей в Российской Федерации

2.2 Предложения по совершенствованию системы налогообложения сельского хозяйства в России

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ИНФОРМАЦИИ

ВВЕДЕНИЕ

Сельское хозяйство является одной из базовых отраслей экономики, обеспечивая удовлетворение потребностей населения в продовольствии. Эффективность сельского хозяйства, в отличие от других отраслей экономики, в значительной степени определяется складывающимися природными и климатическими условиями. Они оказывают влияние не только на урожайность сельскохозяйственных культур, но и предопределяют уровень затрат хозяйствующего субъекта на осуществление сельскохозяйственной деятельности.

Проводимая в РФ налоговая реформа коснулась и сельского хозяйства. C 2001 года применяется специальный налоговый режим для сельскохозяйственных производителей в виде единого сельскохозяйственного налога. Введение данного режима было направлено на упрощение порядка налогообложения субъектов сельского хозяйства, а также изъятие рентного дохода, образующегося в данной отрасли, через налогообложение.

Практика применения единого налога выявила ряд серьезных недостатков, главным из которых явилась неспособность значительной части сельскохозяйственных производителей использовать специальный налоговый режим. Это, в конечном итоге, привело к введению в 2004 году принципиально иного подхода к налогообложению отрасли.

Недостаточная теоретическая и практическая разработанность вопросов налогообложения субъектов хозяйствования в сельскохозяйственном секторе экономики предопределяет актуальность темы курсовой работы

Целью курсовой работы является анализ действенности налогового режима для сельскохозяйственных производителей в РФ.

Цель исследования определила необходимость постановки и решения следующих задач:

Реклама

Рассмотреть общие условия применения единого сельскохозяйственного налога;

Изучить элементы налогообложения по ЕСХН;

Проанализировать действующую систему налогообложения сельскохозяйственных товаропроизводителей;

Определить меры по совершенствованию системы налогообложения сельского хозяйства в России.

Объектом исследования является система налогообложения сельскохозяйственных товаропроизводителей в Российской Федерации.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЕДИНОГО СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЛОГА

1.1 Общие условия применения единого сельскохозяйственного налога

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) устанавливается гл. 26.1 НК РФ (с 1 января 2004 г. глава действует в редакции Федерального закона от 11 ноября 2003 г. № 147-ФЗ «О внесении изменений в главу 26.1 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации»). В настоящее время гл. 26.1 НК РФ действует в редакции Федерального закона от 28 декабря 2004 г. № 183-ФЗ.

Единый сельскохозяйственный налог применяется наряду с общим режимом налогообложения. Переход на уплату единого сельскохозяйственного налога или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном гл. 26.1 НК РФ.

Переход на уплату единого сельскохозяйственного налога организациями предусматривает замену уплаты налога на прибыль организаций, налога на добавленную стоимость (за исключением НДС, подлежащего уплате в соответствии с НК РФ и ТК РФ при ввозе товаров на таможенную территорию РФ), налога на имущество организаций и единого социального налога уплатой единого сельскохозяйственного налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период. Организации, перешедшие на уплату единого сельскохозяйственного налога, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ.

Иные налоги и сборы уплачиваются организациями, перешедшими на уплату единого сельскохозяйственного налога, в соответствии с общим режимом налогообложения.

Переход на уплату единого сельскохозяйственного налога индивидуальными предпринимателями предусматривает замену уплаты налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), НДС (за исключением НДС, подлежащего уплате в соответствии с НК РФ и ТК РФ при ввозе товаров на таможенную территорию РФ), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности) и единого социального налога уплатой единого сельскохозяйственного налога, исчисляемого по результатам хозяйственной деятельности индивидуальных предпринимателей за налоговый период.

Реклама

Индивидуальные предприниматели, перешедшие на уплату единого сельскохозяйственного налога, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ.

Иные налоги и сборы уплачиваются индивидуальными предпринимателями, перешедшими на уплату единого сельскохозяйственного налога, в соответствии с общим режимом налогообложения.

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, не освобождаются от исполнения предусмотренных НК РФ обязанностей налоговых агентов.

Правила, предусмотренные гл. 26.1 НК РФ, распространяются на крестьянские (фермерские) хозяйства.

Налогоплательщиками единого сельскохозяйственного налога признаются организации и индивидуальные предприниматели, перешедшие на уплату единого сельскохозяйственного налога в установленном гл. 26.1 НК РФ порядке.

В целях гл. 26.1 НК РФ сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию и (или) выращивающие рыбу, осуществляющие ее первичную и последующую (промышленную) переработку и реализующие эту продукцию и (или) рыбу, при условии, что в общем доходе от реализации товаров (работ, услуг)таких организаций или индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, составляет не менее 70%.

Порядок отнесения продукции к продукции первичной переработки, произведенной из сельскохозяйственного сырья собственного производства и (или) выращенной рыбы, устанавливается Правительством РФ.

Для организаций и индивидуальных предпринимателей, осуществляющих последующую (промышленную) переработку продукции первичной переработки, произведенной ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, доля дохода от реализации продукции первичной переработки, произведенной ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, в общем доходе от реализации, произведенной ими продукции из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, определяется исходя из соотношения расходов на производство сельскохозяйственной продукции и (или) выращивание рыбы и первичную переработку сельскохозяйственной продукции и (или) рыбы в общей сумме расходов на производство продукции из произведенного ими сельскохозяйственного сырья и (или) выращенной ими рыбы.

Сельскохозяйственные товаропроизводители имеют право перейти на уплату единого сельскохозяйственного налога, если по итогам девяти месяцев того года, в котором организация или индивидуальный предприниматель подают заявление о переходе на уплату единого сельскохозяйственного налога, в общем доходе от реализации товаров (работ, услуг) таких организаций или индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, составляет не менее 70%.

Не вправе перейти на уплату единого сельскохозяйственного налога:

1) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

2) организации и индивидуальные предприниматели, переведенные на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в соответствии с гл. 26.3 НК РФ;

Порядок и условия перехода на уплату единого сельскохозяйственного налога и возврата к общему режиму налогообложения

Сельскохозяйственные товаропроизводители, изъявившие желание перейти на уплату единого сельскохозяйственного налога, подают в период с 20 октября по 20 декабря года, предшествующего году, начиная с которого сельскохозяйственные товаропроизводители переходят на уплату единого сельскохозяйственного налога, в налоговый орган по своему местонахождению (месту жительства) заявление.

При этом сельскохозяйственные товаропроизводители в заявлении о переходе на уплату единого сельскохозяйственного налога указывают данные о доле дохода от реализации произведенной ими сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, в общем доходе от реализации товаров (работ, услуг), полученном ими по итогам девяти месяцев того года, в котором организация или индивидуальный предприниматель подают заявление о переходе на уплату единого сельскохозяйственного налога.

Вновь созданные организации и физические лица, зарегистрированные в качестве индивидуальных предпринимателей, изъявившие желание перейти на уплату единого сельскохозяйственного налога, вправе подать заявление о переходе на уплату единого сельскохозяйственного налога одновременно с подачей заявления о постановке на учет в налоговый орган.

В этом случае организации и индивидуальные предприниматели вправе перейти на уплату единого сельскохозяйственного налога в текущем календарном году с момента постановки на учет в налоговом органе.

Налогоплательщики, перешедшие на уплату единого сельскохозяйственного налога, не вправе до окончания налогового периода перейти на общий режим налогообложения.

Если по итогам налогового периода доля дохода налогоплательщиков от реализации, произведенной ими сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, в общем доходе от реализации товаров (работ, услуг), составила менее 70%, налогоплательщики должны произвести перерасчет налоговых обязательств исходя из общего режима налогообложения за весь указанный налоговый период. Указанные налогоплательщики не уплачивают пеней и штрафов за несвоевременную уплату налогов и авансовых платежей по налогам.

Налогоплательщики обязаны подать в налоговый орган по местонахождению организации (месту жительства индивидуального предпринимателя) заявление о перерасчете налоговых обязательств и переходе на общий режим налогообложения в течение 20 календарных дней по истечении налогового периода, в котором доход от реализации произведенной ими сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, в общем объеме дохода от реализации товаров (работ, услуг) составил менее 70%, и произвести уплату исчисленных сумм налогов до 1 февраля года, следующего за истекшим налоговым периодом по единому сельскохозяйственному налогу.

Налогоплательщики, уплачивающие единый сельскохозяйственный налог, вправе перейти на общий режим налогообложения с начала календарного года, уведомив об этом налоговый орган по местонахождению организации (месту жительства индивидуального предпринимателя) не позднее 15 января года, в котором они предполагают перейти на общий режим налогообложения.

Налогоплательщики, перешедшие с уплаты единого сельскохозяйственного налога на общий режим налогообложения, вправе вновь перейти на уплату единого сельскохозяйственного налога не ранее чем через год после того, как они утратили право на уплату единого сельскохозяйственного налога.

Суммы НДС, принятые к вычету сельскохозяйственными товаропроизводителями в порядке, предусмотренном гл. 21 «Налог на добавленную стоимость» НК РФ, до перехода на уплату единого сельскохозяйственного налога, по товарам (работам, услугам), включая основные средства и нематериальные активы, приобретенным для осуществления операций, признаваемых объектами налогообложения по НДС, при переходе на уплату единого сельскохозяйственного налога, восстановлению (уплате в бюджет) не подлежат. при переходе с уплаты единого сельскохозяйственного налога на общий режим налогообложения суммы НДС, предъявленные налогоплательщикам единого сельскохозяйственного налога по товарам (работам, услугам), включая основные средства и нематериальные активы, приобретенным до перехода на общий режим налогообложения, при исчислении НДС вычету не подлежат.

1.2 Элементы налогообложения по единому сельскохозяйственному налогу

Объектом налогообложения

признаются доходы, уменьшенные на величину расходов.

Организации при определении объекта налогообложения учитывают доходы от реализации товаров (работ, услуг) и имущественных прав, внереализационные доходы.

Индивидуальные предприниматели при определении объекта налогообложения учитывают доходы, полученные от предпринимательской деятельности.

При определении объекта налогообложения налогоплательщики уменьшают полученные ими доходы на следующие расходы:

1) расходы на приобретение основных средств (с учетом положений п. 4 ст. 346.5 НК РФ);

2) расходы на приобретение нематериальных активов;

3) расходы на ремонт основных средств (в том числе арендованных);

4) арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

5) материальные расходы;

6) расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством РФ;

7) расходы на обязательное страхование работников и имущества, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством РФ;

8) суммы НДС по приобретаемым товарам (работам, услугам);

9) суммы процентов, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

10) расходы на обеспечение пожарной безопасности в соответствии с законодательством РФ, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

11) суммы таможенных платежей, уплачиваемые при ввозе товаров на таможенную территорию РФ и не подлежащие возврату налогоплательщикам в соответствии с таможенным законодательством РФ;

12) расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ;

13) расходы на командировки;

14) плату нотариусу за нотариальное оформление документов (такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке);

15) расходы на аудиторские услуги;

16) расходы на опубликование бухгалтерской отчетности, а также на опубликование и иное раскрытие другой информации, если законодательством РФ на налогоплательщика возложена обязанность осуществлять такое опубликование (раскрытие);

17) расходы на канцелярские товары;

18) расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

19) расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям).

К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных;

20) расходы на рекламу производимых (приобретаемых) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

21) расходы на подготовку и освоение новых производств, цехов и агрегатов;

22) расходы на питание работников, занятых на сельскохозяйственных работах;

23) суммы налогов и сборов, уплачиваемые в соответствии с законодательством РФ о налогах и сборах;

24) расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации, уменьшенные на величину сумм НДС по приобретаемым товарам (работам, услугам);

25) расходы на информационно-консультативные услуги;

26) расходы на повышение квалификации кадров;

27) судебные расходы и арбитражные сборы;

28) расходы в виде уплаченных сумм пеней и штрафов за неисполнение или ненадлежащее исполнение обязательств, а также в виде сумм, уплаченных в возмещение причиненного ущерба.

Для целей гл. 26.1 НК РФ датой получения доходов признается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод).

Расходами налогоплательщиков признаются затраты после их фактической оплаты. Расходы на приобретение основных средств, учитываемые в порядке, предусмотренном п. 4 ст. 346.5 НК РФ, отражаются в последний день отчетного (налогового) периода.

Налогоплательщики обязаны вести учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы единого сельскохозяйственного налога, на основании данных бухгалтерского учета с учетом положений гл. 26.1 НК РФ. Налогоплательщики вправе признавать в текущем налоговом периоде всю сумму полученного убытка (п. 5 ст. 346.6 НК РФ).

Налоговая база, налоговый период и налоговая ставка

Налоговой базой

признается денежное выражение доходов уменьшенных на величину расходов.

Доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по курсу ЦБ РФ, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

Доходы, полученные в натуральной форме, определяются исходя из цен, определяемых в порядке, аналогичном порядку, предусмотренному ст. 40 НК РФ, без включения в них НДС.

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

Налогоплательщики, ранее применявшие общий режим налогообложения с использованием метода начислений, при переходе на уплату единого сельскохозяйственного налога выполняют следующие правила:

1) на дату перехода на уплату единого сельскохозяйственного налога в налоговую базу включаются суммы денежных средств, полученные в период применения общего режима налогообложения в оплату по договорам, исполнение которых налогоплательщики осуществляют после перехода на уплату единого сельскохозяйственного налога;

2) на дату перехода на уплату единого сельскохозяйственного налога в учете отражается остаточная стоимость основных средств, приобретенных и оплаченных в период применения общего режима налогообложения, в виде разницы между ценой приобретения и суммой начисленной амортизации. В отношении основных средств, числящихся у налогоплательщиков, оплата которых будет осуществлена после перехода на уплату единого сельскохозяйственного налога, остаточная стоимость учитывается начиная с месяца, следующего за месяцем, в котором была осуществлена оплата такого объекта основных средств;

3) не включаются в налоговую базу денежные средства, полученные после перехода на уплату единого сельскохозяйственного налога, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций при применении общего режима налогообложения;

4) расходы, осуществленные налогоплательщиками после перехода на уплату единого сельскохозяйственного налога, признаются расходами, вычитаемыми из налоговой базы, на дату их осуществления, если оплата таких расходов была осуществлена в течение периода применения общего режима налогообложения, либо на дату оплаты, если оплата таких расходов была осуществлена после перехода налогоплательщиков на уплату единого сельскохозяйственного налога;

5) не вычитаются из налоговой базы денежные средства, уплаченные после перехода на уплату единого сельскохозяйственного налога в оплату расходов налогоплательщиков, если до перехода на уплату единого сельскохозяйственного налога такие расходы были учтены при исчислении налоговой базы по налогу на прибыль организаций в соответствии с гл. 25 НК РФ. Налоговым периодом признается календарный год. Отчетным периодом признается полугодие. Налоговая ставка устанавливается в размере 6%.

Порядок исчисления и уплаты единого сельскохозяйственного налога

Единый сельскохозяйственный налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Налогоплательщики по итогам отчетного периода исчисляют сумму авансового платежа по единому сельскохозяйственному налогу исходя из налоговой ставки и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания полугодия. Уплаченные авансовые платежи по единому сельскохозяйственному налогу засчитываются в счет уплаты единого сельскохозяйственного налога по итогам налогового периода. Уплата производится по местонахождению организации (месту жительства индивидуального предпринимателя).

Единый сельскохозяйственный налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период. Суммы единого сельскохозяйственного налога зачисляются на счета органов Федерального казначейства для их последующего распределения в соответствии с бюджетным законодательством РФ.

Организации по истечении налогового (отчетного) периода представляют налоговые декларации в налоговые органы по своему местонахождению не позднее 31 марта года, следующего за истекшим налоговым периодом.

Индивидуальные предприниматели по истечении налогового периода представляют налоговые декларации в налоговые органы по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом. Форма налоговых деклараций и порядок их заполнения утверждаются Минфином России.

ГЛАВА 2. АНАЛИЗ ДЕЙСТВУЮЩЕЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ

2.1. Анализ налогообложения сельскохозяйственных товаропроизводителей в Российской Федерации

Система налогообложения для сельскохозяйственных товаропроизводителей в виде единого сельскохозяйственного налога действует в аграрном секторе с 2002 г. В 2002-2003 гг. действовал рамочный федеральный закон, предусматривающий право субъектов Федерации вводить соответствующий закон на региональном уровне. Этим правом воспользовались лишь Краснодарский край и Брянская область. В соответствии с положениями прежней редакции Налогового кодекса РФ налоговая ставка по единому сельскохозяйственному налогу устанавливалась в рублях с одного сопоставимого по кадастровой стоимости гектара сельскохозяйственных угодий. С 2004 г. действует новая редакция главы «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)», которая может применяться параллельно с другими режимами налогообложения.

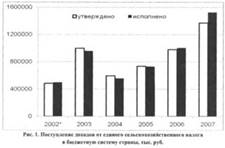

Уровень налоговой нагрузки на сельскохозяйственных товаропроизводителей заметно снизился. Однако за 2004-2007 гг. объем поступлений единого сельскохозяйственного налога увеличился в 2,7 раза (рис. 1).

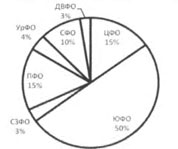

Структура налоговых обязательств по единому сельскохозяйственному налогу в федеральных округах страны в 2007 г. видна на рис. 2. Половина общих обязательств по налогу сформировалась в Южном федеральном округе. На Центральный и Приволжский федеральные округа приходится по 15% суммарных налоговых обязательств, Сибирский - 10%, Уральский - 4, Северо-Западный и Дальневосточный по 3%.

Рис. 2. Структура единого сельскохозяйственного налога, начисленного в федеральных округах Российской Федерации в 2007 г.

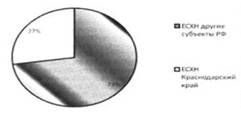

Анализируя структуру начисленного в стране в 2007 г. единого сельскохозяйственного налога по субъектам Федерации, можно отметить значительный вклад Краснодарского края: удельный вес этого налога составил около 27%, вклад других субъектов Федерации значительно ниже (рис. 3).

Рис. 3. Вклад Краснодарского края в структуру начисленного единого сельскохозяйственного налога (ЕСХН) в Российской Федерации в 2007 г.

Рассмотрим уровни налоговых обязательств по единому сельскохозяйственному налогу в субъектах Федерации соответствующих федеральных округов в 2007 г. Так, в Центральном федеральном округе наибольший уровень начисленного этого налога был отмечен в Воронежской, Белгородской и Липецкой областях, в Южном федеральном округе - в Ставропольском крае и Волгоградской области, в Северо-Западном федеральном округе - в г. Санкт-Петербурге, Республике Коми и Ленинградской области, в Приволжском федеральном округе - в Саратовской, Оренбургской и Нижегородской областях, в Уральском федеральном округе - в Свердловской и Челябинской областях, в Сибирском федеральном округе - в Алтайском крае, Омской и Читинской области, Агинском Бурятском АО, в Дальневосточном федеральном округе - в Приморском крае.

Таким образом, вариант единого сельскохозяйственного налога в редакции Налогового кодекса РФ образца 2004 г. (налоговая база - «доходы за вычетом расходов») значительно снизил уровень налоговой нагрузки в целом на аграрный сектор.

Так, общий уровень налоговых обязательств в 2004-2007 гг. во всех субъектах Федерации, применявших этот налог, был сопоставим с уровнем налоговых обязательств налогоплательщиков одного только Краснодарского края за полугодие 2002 г. при прежнем варианте единого сельскохозяйственного налога (налоговая база - «сопоставимая по кадастровой стоимости стоимость сельскохозяйственных угодий»).

Сельскохозяйственным товаропроизводителям Краснодарского края необходимо отдать должное, поскольку и в нынешнем варианте единого сельскохозяйственного налога около 27% общих налоговых обязательств по этому налогу в стране приходится на этот край, а на Южный федеральный округ - 50%.

2.2 Предложения по совершенствованию системы налогообложения сельского хозяйства в России

Новые изменения в налоговом законодательстве предоставили возможность предприятиям агропромышленного комплекса наряду с традиционной системой налогообложения применять с 1 января 2004 года и специальный налоговый режим в виде единого сельскохозяйственного налога (ЕСХН).

Предусмотрен добровольный порядок перехода с общего режима налогообложения на уплату ЕСХН, он взимается с доходов, уменьшенных на величину расходов, и заменяет собой НДС, единый социальный налог, налог на прибыль и налог на имущество. Учитывая, что по налогу на имущество и налогу на прибыль сельскохозяйственные предприятия имеют льготы, а НДС и единый социальный налог составляют основную часть налоговой нагрузки, освобождение от их уплаты дает предприятиям значительную сумму налоговой экономии [11].

Существенным ограничением для перехода на новый налоговый режим является выполнение необходимого критерия – доля выручки от реализации сельскохозяйственной продукции собственного производства должна составлять более 70 % от общей суммы выручки.

При переходе на данный режим налогообложения можно отметить как положительные, так отрицательные его стороны. К положительным можно отнести следующие:

- снижение величины налоговой нагрузки на предприятие за счет отмены НДС и единого социального налога;

- заинтересованность предприятий в обновлении основных производственных фондов, так как стоимость приобретаемых основных средств и нематериальных активов более быстрыми темпами списывается на основное производство;

- более широкое применение методов налоговой оптимизации с учетом того, что объектом налогообложения ЕСХН являются доходы, уменьшенные на величину расходов, и у предприятий появляется реальная возможность снизить налоговую базу законными способами; - реальная возможность повышения заработной платы работников предприятий и, соответственно, отчислений в пенсионный фонд, поскольку эти расходы уменьшают налоговую базу для расчета ЕСХН.

Также можно выделить и отрицательные стороны:

- ограничение рынка сбыта готовой продукции, поскольку большей части оптовых покупателей, являющихся плательщиками НДС, будет невыгодно закупать ее у сельскохозяйственных предприятий, которые плательщиками НДС не являются, и из-за чего не будет возможности произвести налоговые вычеты по данному виду налогов;

- отсутствие возможности отражения в бухгалтерской и налоговой отчетности сумм налоговых вычетов по НДС, не учтенных до момента перехода на уплату ЕСХН;

- опасность снижения конкурентоспособности продукции в результате повышения ее себестоимости и отпускных цен в связи с тем, что предприятия с целью снижения налоговой базы будут увеличивать расходы, связанные с производством и реализацией готовой продукции;

- снижение рентабельности предприятий, так как объектом налогообложения ЕСХН является прибыль (разница между доходами и расходами).

Чтобы налоговая система, предполагающая льготные принципы налогообложения, была доступна как для предприятий, ведущих активную инвестиционную деятельность, так и для хозяйств, не имеющих для этого возможности; необходимо в рамках применения единого сельскохозяйственного налога предоставить хозяйствующим субъектам право самостоятельно рассматривать и решать вопрос о включении в его состав налога на добавленную стоимость.

Также необходимо постепенно переносить центр тяжести налоговых поступлений в бюджеты всех уровней с преимущественного обложения труда и капитала на налоги за пользование природными ресурсами. Важнейшим условием обоснованной системы налогообложения для сельского хозяйства должны стать ликвидация множественности видов налогов и платежей, снижение налогового бремени, повышение роли налогообложения земли как основного средства производства и природного ресурса.

С целью стимулирования развития сельскохозяйственного производства и повышения его экономической эффективности необходимо совершенствовать налоговый механизм с учетом специфики отдельных отраслей. Специальный налоговый режим, как одна из организационных форм налогового регулирования, должен быть построен таким образом, чтобы механизм налогообложения, с одной стороны, обеспечивал налоговые поступления в бюджет, а с другой стороны – стимулировал тот вид деятельности, который государство решило перевести на особые условия налогообложения [13].

Унифицированный подход к реформированию налогообложения сельскохозяйственного производства должен осуществляться по следующим направлениям:

- максимальное освобождение сельскохозяйственных товаропроизводителей от множественности видов налогов, за исключением земельного, налогооблагаемая база которого должна уменьшаться на величину собственных средств, вкладываемых в восстановление почвенного плодородия, улучшения земельных угодий и др.

- уменьшать налогооблагаемую базу прибыли на сумму, направленную на пополнение оборотных средств;

- шире вводить налоговые льготы для сельскохозяйственных и перерабатывающих предприятий, вкладывающих средства в модернизацию и расширение производства, выпуск новых продуктов, внедрение наиболее прогрессивных технологий, увеличение поголовья и улучшение породного состава крупного рогатого скота, решение социальных проблем. Льготное налогообложение производителя сельскохозяйственной продукции является действенной мерой государственного регулирования в странах с развитым сельским хозяйством. Особенность их налоговой системы состоит в том, что фискальное предназначение налогов отходит на второй план за счет многочисленных налоговых льгот. В сумме все виды налогов в этих странах составляют 2,5 – 6 % всех фермерских затрат.

Основываясь на указанных общих положениях, сформулируем концептуальные подходы к обоснованию ставки и базы ЕСХН.

1. Единый сельскохозяйственный налог и соответствующая налоговая нагрузка на сельскохозяйственные организации должны быть «щадящими» по сравнению с налогообложением промышленных предприятий и предприятий других отраслей вследствие того, что из-за диспаритета цен сельское хозяйство находится существенно в худших условиях, чем остальные отрасли. Отсюда общая налоговая нагрузка и, соответственно, общая интегральная ставка налога для сельхозпроизводителей должна быть ниже, чем в промышленности и других отраслях, пропорционально диспаритету цен.

2. Расчет дифференцированной ставки ЕСХН для разных сельхозугодий должен производиться на базе натуральных критериев (а не на базе кадастрово-стоимостных оценок), в основе которых должны находиться бонитеты почв в баллах. Речь идет о своего рода «кадастрово-натуральной» схеме, при которой используются и балльная характеристика бонитетов почв, и балльная характеристика местоположения земель (при необходимости).

3. Учитывая специфику аграрной отрасли, сезонный характер авансирования производства и извлечения доходов от реализации произведенной продукции, исполнение налоговых обязательств следует приурочивать к окончанию сельскохозяйственного года (после 1 октября) или финансового периода (после 1 января) по аналогии с нормами налогообложения сельскохозяйственных товаропроизводителей в США и ЕС.

ЗАКЛЮЧЕНИЕ

Таким образом, рассмотрев теоретические основы системы налогообложения сельскохозяйственных товаропроизводителей, проанализировав действующую систему налогообложения предприятий сельского хозяйства, можно сделать следующие выводы:

- Единый сельскохозяйственный налог является специальным налоговым режимом. Введение этого налога было призвано обеспечить повышение эффективности сельскохозяйственного производства, стимулируя сельских товаропроизводителей к рациональному использованию сельхозугодий.

- Переход на уплату единого сельскохозяйственного налога организациями предусматривает замену уплаты налога на прибыль организаций, налога на добавленную стоимость.

- Сельскохозяйственные товаропроизводители имеют право перейти на уплату единого сельскохозяйственного налога, если по итогам девяти месяцев того года, в котором организация или индивидуальный предприниматель подают заявление о переходе на уплату единого сельскохозяйственного налога, в общем доходе от реализации товаров таких организаций или индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции составляет не менее 70%.

- Налоговой базой признается сумма доходов, уменьшенная на сумму расходов.

- Половина общих обязательств по ЕСХН сформировалась в Южном федеральном округе. На Центральный и Приволжский федеральные округа приходится по 15% суммарных налоговых обязательств, Сибирский - 10%, Уральский - 4, Северо-Западный и Дальневосточный по 3%. При переходе на данный режим налогообложения можно отметить как положительные, так отрицательные его стороны. К положительным можно отнести следующие:

- снижение величины налоговой нагрузки на предприятие за счет отмены НДС и единого социального налога;

- заинтересованность предприятий в обновлении основных производственных фондов, так как стоимость приобретаемых основных средств и нематериальных активов более быстрыми темпами списывается на основное производство;

- более широкое применение методов налоговой оптимизации с учетом того, что объектом налогообложения ЕСХН являются доходы, уменьшенные на величину расходов, и у предприятий появляется реальная возможность снизить налоговую базу законными способами;

- реальная возможность повышения заработной платы работников предприятий и, соответственно, отчислений в пенсионный фонд, поскольку эти расходы уменьшают налоговую базу для расчета ЕСХН.

Также можно выделить и отрицательные стороны:

- ограничение рынка сбыта готовой продукции, поскольку большей части оптовых покупателей, являющихся плательщиками НДС, будет невыгодно закупать ее у сельскохозяйственных предприятий, которые плательщиками НДС не являются, и из-за чего не будет возможности произвести налоговые вычеты по данному виду налогов;

- отсутствие возможности отражения в бухгалтерской и налоговой отчетности сумм налоговых вычетов по НДС, не учтенных до момента перехода на уплату ЕСХН;

- опасность снижения конкурентоспособности продукции в результате повышения ее себестоимости и отпускных цен в связи с тем, что предприятия с целью снижения налоговой базы будут увеличивать расходы, связанные с производством и реализацией готовой продукции;

- снижение рентабельности предприятий, так как объектом налогообложения ЕСХН является прибыль (разница между доходами и расходами).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ИНФОРМАЦИИ

1. Налоговый кодекс РФ (часть первая) от 31.01.1998 № 146-ФЗ.

2. Налоговый кодекс РФ (часть вторая) от 05.08.2000 № 117-ФЗ.

3. Федеральный закон «О внесении изменений в главу 26.1 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации» № 147-ФЗ от 11 ноября 2003 г.

4. Александров и.М. Налоги и налогообложение: Учебник. М.: издательско-торговая корпорация “Дашков и Ко”, 2005

5. Алехин С. Н. Оценка налоговой нагрузки предприятий в условиях современного налогового законодательства РФ // Финансы и кредит. – 2006. –№ 9. – С. 60 – 65.

6. Алиев Б.х., Абдулгалимов А.М. Теоретические основы

7. Боброва А. В. Проблема применения комплексных схем оптимизации налогов // Финансы и кредит. – 2006. –№ 8. – С. 46 – 47.

8. Бюджетный кодекс Российской Федерации.

9. Забегалова Е. Л. Совершенствовать порядок применения единого сельскохозяйственного налога // Финансы и кредит. – 2006. –№ 12. – С. 48 – 49.

10.Касторнов Н. П. Механизм налогообложения в системе государственного регулирования АПК // Финансы и кредит. – 2006. –№ 7. – С. 47 – 48.

11.Миляков Н.В. Налоги и налогообложение: Курс лекций. М.: ИНФРА-М, 2002.

12.Налоги и налогообложение: Учеб. пособие для вузов / Под рук. И.Г. Русаковой, В.А. Кашина. М.: ЮНИТИ, 1998.

13.Налоги и налогообложение / Под ред. М.В. Романовского, О.В. Врублевской. СПб.: Питер, 2000.

14.Налоги: Учебник для вузов / Под ред. Д.Г. Черника. М.: Юнити-ДАНА, 2002.

15. Пансков В.Г. Налоги и налоговая система Российской Федерации: Учебник для вузов. М.: Финансы и статистика, 2005.

16. Пансков В.Г., Князев В.Г. Налоги и налогообложение: Учебник для вузов. М.: МЦФЭР, 2003.

17. Пансков В. Г. Налоги и налоговая система Российской Федерации. М.: Финансы и статистика, 2005. – 464 с.

18.Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов. – 7-е изд., доп. и перераб. – М.: МЦФЭР, 2006. – 592 с.

19. Пансков В.Г. Российская система налогообложения: проблемы развития. М.: МЦФЭР, 2003.

20. Перов А.В., Толкушкин А.В. Налоги и налогообложение: Учеб. пособие. 4-е изд., перераб. и доп. М.: ЮРАЙТ, 2005.

21. Перов А.В., Толкушкин А.В. Налоги и налогообложение: Учебное пособие. — 5-е изд., перераб. и доп. — М.: Юрайт-Издат, 2005. — 720 с.

22. Пинская М.Р. Основы теории налогов и налогообложения. М.: Палеотип, 2004.

23. Черник Д.Г. и др. Налоги и налогообложение: Учебник. М.: ИНФРА-М, 2001.

24. http://institutiones.com/agroindustrial/905-nalogooblazhenie-selskohozyajstvennih-proizvoditelej.html

- Агропромышленный комплекс, Налогообложение сельскохозяйственных товаропроизводителей, Статьи - АПК, 20.02.2009 01:55, А. Рыманов, Д.Э.Н.

|