Содержание

Введение

1. Общие сведения о налогах и налоговых льготах

1.1 Понятие налогов и сборов их виды и функции налогообложения

1.2 Налоговые льготы: понятие, порядок установления и отмены

1.3 Налоговые вычеты физических лиц

2. Анализ использования налоговых льгот физических лиц

Заключение

Используемые источники и литература

Введение

Ни в одной сфере научных знаний невозможно назвать другую, столь неоднозначную, противоречивую и функционально разнонаправленную совокупность отношений, какой является система налогообложения. Эта область всегда является областью острых разногласий между представителями власти – сборщиками налогов и лицами, обязанными их платить. В связи с этим налоги всегда считались наихудшими из зол, которое может выпасть на долю человека. Особенно негативно налоги воспринимаются в экономически слабых, недемократических государствах, правительства которых осуществляют траты, несоразмерные ВВП, значительная часть которых лишена общественно значимого характера.

Как справедливо отмечалось специалистами налогового права, вопросы применения налоговых льгот постоянно находятся в центре внимания налогоплательщиков и налоговых органов. Многочисленные споры по поводу правомерности применения налоговых льгот связаны в основном с различным пониманием целей их установления, полномочий по их введению в действие и правил их использования.

Таким образом, анализ системы налогообложения представляется весьма актуальной и интересной темой с практической точки зрения использования налоговых льгот, а именно, возможность использования налоговых льгот физическими лицами.

Объектом исследования служит система налогообложения РФ.

Цель курсовой работы - провести анализ использования льгот в системе налогообложения физических лиц.

Для реализации поставленной цели, необходимо выполнить следующие задачи:

1) рассмотреть теоретические понятия о налогах и налоговых льготах;

2) рассмотреть виды налогов;

3) рассмотреть виды льгот, а в частности, льготы для физических лиц;

4) провести оценку эффективности использования налоговых льгот, физическими лицами.

Методами анализа данной работы являются системный и статистический и другие.

Курсовая работа состоит из двух глав. В первой главе рассматривается общие понятия о налоговой системе, налогах и налоговых льготах. Вторая глава посвящена анализу использования льгот в системе налогообложения физических лиц.

Реклама

В процессе написания курсовой работы использовалась литература, посвященная теме о налогах и налогообложении, информация из сети Интернет по данной теме. За основу взят нормативный материал: Налоговый кодекс I и II части, Об основах налоговой системы в Российской Федерации: Федеральный закон, и другие нормативные акты.

1. Общие сведения о налогах и налоговых льготах

1.1 Понятие налогов и сборов их виды и функции налогообложения

Согласно статье 8 НК РФ, законодатель указывает общее определение и содержание понятий «налог» и «сбор», используемых в налоговом законодательстве.

Налог - необходимое условие существования государства, поэтому обязанность платить налоги распространяется на всех налогоплательщиков в качестве безусловного требования государства. Налогоплательщик не вправе распоряжаться по своему усмотрению той частью своего имущества, которая в виде определенной денежной суммы подлежит взносу в казну, и обязан регулярно перечислять эту сумму в пользу государства, так как иначе были бы нарушены права и охраняемые законом интересы других лиц, а также государства.

Взыскание налога не может расцениваться как произвольное лишение собственника его имущества, оно представляет собой законное изъятие части имущества, вытекающее из конституционной публично-правовой обязанности. Также можно отметить, что установление налогообложения является неотъемлемым признаком государства и средством обеспечения функционирования государства.

Таким образом, налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Обязанность по уплате налога исполняется в валюте Российской Федерации (статья 45 НК РФ), но в случаях отсутствия денежных средств на счетах плательщика (или налогового агента) налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика в соответствии со статьями 46, 47 НК РФ.

Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Реклама

Сбор - это обязательный взнос. В отличие от налога сбор может иметь не только денежную, но и иную форму, но это возможно лишь в том случае если прямо предусмотрено законодательством.

Уплата сбора (в соответствии с целями правового документа, установившего конкретный сбор) предполагает возникновение некоторых публичных отношении.

В Российской Федерации устанавливаются следующие виды налогов и сборов:

- федеральные налоги и сборы,

- налоги и сборы субъектов Российской Федерации (далее — региональные налоги и сборы);

- местные налоги и сборы.

Региональные и местные налоги и сборы, не предусмотренные Налоговым Кодексом, устанавливаться не могут (ст.12 Налогового кодекса РФ). Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов Российской Федерации.

Таким образом, Налоговый кодекс определяет закрытый перечень региональных и местных налогов и сборов.

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Налоговым кодексом признаками налогов или сборов, не предусмотренные Налоговым кодексом либо установленные в ином порядке, чем это определено Налоговым кодексом (ст.3, 12 НК РФ).

1.2 Налоговые льготы: понятие, порядок установления и отмены

Понятие льготы в действующем налоговом законодательстве введено пунктом 1 статьи 56 НК РФ.

Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Систему законодательства о налогах и сборах в России составляют Налоговый кодекс РФ и принятые в соответствии с ним федеральные законы о налогах и сборах. Ввиду того, что работа над созданием НК РФ не закончена, сегодня наряду с ним в части установления налогов продолжает действовать Закон РФ "Об основах налоговой системы в Российской Федерации". В отношении налогов, установленных этим Законом, действуют общие положения НК РФ, изложенные в его первой части.

Региональное и местное налоговое законодательство представлено законами и иными нормативными правовыми актами о налогах и сборах субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, принятыми в соответствии с НК РФ. Действие регионального законодательства, в отличие от федерального, применяемого на всей территории РФ, распространяется только на субъект федерации, а местного - в границах местного территориального образования. При этом нормативные правовые акты о налогах и сборах применимы только в части, не противоречащей НК РФ.

В систему законодательства о налогах и сборах не входят нормативные правовые акты органов исполнительной власти, исполнительных органов местного самоуправления и органов государственных внебюджетных фондов. Эти органы в предусмотренных законодательством о налогах и сборах случаях издают нормативные правовые акты по вопросам, связанным с налогообложением и сборами, которые не могут изменять или дополнять законодательство о налогах и сборах. Государственный таможенный комитет Российской Федерации при издании указанных актов руководствуется также таможенным законодательством Российской Федерации.

Министерство Российской Федерации по налогам и сборам, Министерство финансов Российской Федерации, Государственный таможенный комитет Российской Федерации, органы государственных внебюджетных фондов издают обязательные для своих подразделений приказы, инструкции и методические указания по вопросам, связанным с налогообложением и сборами, которые не относятся к актам законодательства о налогах и сборах, а значит не могут устанавливать, равно как и отменять, - налоговые льготы (ст.4 НК РФ).

В силу того, что НК РФ продолжает разрабатываться и до момента введения в действие отдельных глав части второй кодекса, при судебном решении налоговых споров суды руководствуются принятыми в установленном порядке нормами закона, касающимися налоговых льгот, независимо от того, в какой законодательный акт они включены: связанный или не связанный в целом с вопросами налогообложения. Этот порядок закреплен пунктом 15 постановления ВАС от 28 февраля 2001 г. N 5.

Напомним также, что в силу статьи 5 НК РФ акты, ухудшающие положение налогоплательщика (например, отменяющие налоговые льготы), не могут иметь обратной силы, напротив, - устанавливающие льготы имеют обратную силу, если прямо предусматривают это.

Налоговые льготы устанавливаются и отменяются:

1. По федеральным налогам - федеральными законами РФ;

2. По региональным налогам - законодательством субъекта РФ;

3. По местным налогам - актами органов местного самоуправления, причем в последних двух случаях положения документов, устанавливающих льготы, не должны противоречить НК РФ. Так, статьей 56 НК РФ определено, что нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера.

Если индивидуальные льготы были предоставлены представительными органами власти субъектов Российской Федерации и представительными органами местного самоуправления в период с 1 января 1999 года до 12 августа того же года (до дня вступления в силу Федерального закона от 9 июля 1999 г. N 154-ФЗ), они действуют в течение того срока, на который были предоставлены. Если при установлении индивидуальных налоговых льгот не был определен период времени, в течение которого эти льготы могут использоваться, такие льготы прекратили свое действие с 1 января 2000 года.

Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено НК РФ.

Виды налогов приведены в таблице 1.2.1.

Таблица 1 - Виды налогов и сборов в РФ

| Виды налогов |

Федеральные налоги

и сборы

|

Региональные налоги |

Местные налоги |

1. налог на добавленную стоимость;

-2. акцизы; 3. налог на доходы физических лиц; 4. единый социальный налог; 5. налог на прибыль организаций; 5.1. сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

5.2. водный налог; 5.3. государственная пошлина;

6. налог на добычу полезных ископаемых.

|

- транспортный налог;

- налог на игорный бизнес;

- налог на имущество организаций.

|

- земельный налог;

- налог на имущество физических лиц.

|

Практически по всем перечисленным налогам существуют налоговые льготы и вычеты. Для физических лиц список видов налогов выглядит менее обширный. Мы сможем увидеть его в следующей главе 2.

1.3 Налоговые вычеты физических лиц

Льготы по налогу на доходы физических лиц.

При определении размера налоговой базы налогоплательщик имеет право на получение:

- стандартных налоговых вычетов;

- социальных налоговых вычетов;

- имущественных налоговых вычетов;

- профессиональных налоговых вычетов.

Все предусмотренные налоговые вычеты применяются только в отношении доходов, подлежащих налогообложению НДФЛ по ставке 13%.

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты доходов, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Налогоплательщикам, имеющим право более чем на один стандартный вычет, предоставляется максимальный из соответствующих вычетов. Это правило не распространяется на стандартный налоговый вычет, предоставляемый в связи с наличием у налогоплательщика на обеспечении детей.

Стандартные вычеты.

Стандартные налоговые вычеты установлены статьей 218 НК РФ, предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по его выбору на основании письменного заявления и документов, подтверждающих право на такие вычеты:

- в размере 3000 руб. (чернобыльцы, инвалиды ВОВ, инвалиды из числа военнослужащих 1,2 и 3 групп);

- в размере 500 руб. (Герои СССР, Герои России, награжденные орденом Славы 3 степеней, участники ВОВ, инвалиды с детства, инвалиды 1 и 2 групп и др.);

- в размере 400 руб. для остальных лиц, предоставляется до суммы дохода 40 000 руб.;

- в размере 1000 руб. на каждого ребенка, предоставляется до суммы дохода 280 000 руб.

Следующие виды налоговых вычетов можно отнести к не стандартным, к ним относятся:

Социальные вычеты.

К социальным вычетам, в своею очередь, относятся следующие вычеты:

1. На благотворительность.

В целях создания режима наибольшего благоприятствования при реализации налогоплательщиками права на уменьшение налоговой базы по налогу на доходы физических лиц в связи с использованием полагающихся им социальных вычетов ФНС России направлено в адрес налоговых органов письмо от 31.08.2006 № САЭ-6-04/876 «Об отдельных вопросах предоставления социальных налоговых вычетов».

Социальные налоговые вычеты установлены статьей 219 НК РФ, предоставляются на основании письменного заявления налогоплательщика при подаче налоговой декларации в налоговый орган по месту учета налогоплательщика.

Социальные налоговые вычеты на обучение, лечение, страховые и пенсионные взносы предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей.

2. На обучение (свое обучение, обучение детей)

На свое обучение - вычет предоставляется при подаче налоговой декларации на основании заявления налогоплательщика в размере фактически произведенных расходов с учетом ограничений, установленных п. 2 ст. 219 НК РФ, за исключением расходов на обучение детей.

На обучение детей - вычет предоставляется на основании заявления налогоплательщика в размере фактических расходов, но не более 50 000 руб. на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).

Документы, представляемые вместе с заявлением:

- договор с образовательным учреждением, имеющим лицензию на оказание соответствующих образовательных услуг, на обучение в этом учреждении;

- справка учебного заведения, подтверждающая, что ребенок налогоплательщика обучался в соответствующем налоговом периоде на дневной (очной) форме обучения;

- свидетельство о рождении ребенка налогоплательщика;

- платежные документы, подтверждающие оплату за обучение.

3. На лечение (свое лечение, лечение супруга, родителей, детей).

Вычет предоставляется на основании заявления налогоплательщика в размере фактических расходов в налоговом периоде, с учетом ограничений, установленных п. 2 ст. 219 НК РФ, за исключением расходов на дорогостоящее лечение.

На дорогостоящее лечение – вычет предоставляется на основании заявления налогоплательщика в размере фактических расходов, подтверждением расходов является Справка об оплате медицинских услуг для представления в налоговые органы, форма которой и порядок выдачи утверждены Приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256 «О реализации Постановления Правительства Российской Федерации от 19 марта 2001г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета».

4. На пенсионные взносы

Вычет предоставляется на основании заявления налогоплательщика в размере фактических расходов в налоговом периоде с учетом ограничений, установленных п. 2 ст. 219 НК РФ при представлении налогоплательщиком документов, подтверждающих его фактические расходы по негосударственному пенсионному обеспечению и (или) добровольному пенсионному страхованию.

5. На страховые взносы

Вычет предоставляется на основании заявления налогоплательщика в размере фактических расходов в налоговом периоде с учетом ограничений, установленных п. 2 ст. 219 НК РФ, при представлении налогоплательщиком документов, подтверждающих его фактические расходы по уплате дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений", либо при представлении налогоплательщиком справки налогового агента об уплаченных им суммах дополнительных страховых взносов на накопительную часть трудовой пенсии, удержанных и перечисленных налоговым агентом по поручению налогоплательщика, по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Следующий вид налоговых вычетов - имущественные вычеты, к ним относятся вычеты на:

1. Приобретение имущества

В сумме, израсходованной на приобретение жилья, в общем размере не более 2 млн. руб., для подтверждения права на имущественный вычет налогоплательщик представляет вместе с заявлением:

- договор о приобретении жилья;

- документ на право собственности на жилье или акт о передаче жилья налогоплательщику;

- платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

2. На продажу имущества

В сумме, полученной от продажи жилья или земельных участков, находившихся в собственности менее 3-х лет не более 1 000 000 руб., вместо вычета налогоплательщик вправе уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

- в сумме, полученной от продажи иного имущества, находившегося в собственности менее 3-х лет не более 125 000 руб., вместо вычета налогоплательщик вправе уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

- при продаже жилья, земельных участков, а также иного имущества, находившегося в собственности 3 года и более, вычет предоставляется в сумме, полученной налогоплательщиком при продаже указанного имущества.

Еще один вид налоговых вычетов – профессиональные вычеты. Размеры профессиональных налоговых вычетов по НДФЛ приведены в таблице .2.

Таблица 2 - Размеры профессиональных выплат

| Налогоплательщик |

Размер вычета |

Примечание |

| Налогоплательщики, получающие доходы по договорам Гражданско-правового характера |

В сумме документально подтвержденных расходов, связанных с выполнением договоров |

| Предприниматели без образования юридического лица |

В сумме документально подтвержденных расходов, связанных с извлечением доходов |

Если налогоплательщик не в состоянии документально подтвердить свои расходы, вычет производится в размере 20% общей суммы доходов |

| Налогоплательщики, получающие авторские вознаграждения |

В сумме документально подтвержденных расходов, связанных с извлечением доходов |

Если налогоплательщик не в состоянии документально подтвердить свои расходы, вычет рассчитывается в размерах, определенных в пп.3 ст.221 НК. |

Профессиональные вычеты дают право на получение профессиональных налоговых вычетов налогоплательщики реализуют путем подачи письменного заявления налоговому агенту. При отсутствии налогового агента налогоплательщики подают письменное заявление в налоговый орган одновременно с подачей налоговой декларации по окончании налогового периода.

Льготы по налогу на имущество физических лиц.

От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:

- Герои Советского Союза, а также лица, награжденные орденом Славы трех степеней и Герои Российской Федерации;

- инвалиды I и II групп, инвалиды с детства;

- участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

- лица вольнонаемного состава Советской Армии, военно-морского Флота, органов внутренних дел и государственной безопасности, занимающие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- лица, получающие льготы в соответствии с Законом РСФСР "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", а также лица, указанные в статьях 2, 3, 5, 6 Закона Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющими общую продолжительность военной службы 20 лет и более;

- лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- члены семей военнослужащих, потерявших кормильца. Льгота членам семей военнослужащих, потерявших кормильца, предоставляется на основании пенсионного удостоверения, в котором проставлен штамп "вдова (вдовец, мать, отец) погибшего воина" или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения. В случае, если указанные члены семей не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего.

Налог на строения, помещения и сооружения не уплачивается:

- пенсионерами, получающими пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации;

- гражданами, уволенными с военной службы или призывавшимися на военные сборы, выполнявшими интернациональный долг в Афганистане и других странах, в которых велись боевые действия. Льгота предоставляется на основании свидетельства о праве на льготы и справки, выданной районным военным комиссариатом, воинской частью, военным учебным заведением, предприятием, учреждением или организацией Министерства внутренних дел СССР или соответствующими органами Российской Федерации;

- родителями и супругами военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей. Льгота предоставляется им на основании справки о гибели военнослужащего либо государственного служащего, выданной соответствующими государственными органами. Супругам государственных служащих, погибших при исполнении служебных обязанностей, льгота предоставляется только в том случае, если они не вступили в повторный брак;

- со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры на период такого их использования.

От уплаты налога на транспортные средства освобождаются владельцы моторных лодок с мотором мощностью не более 10 лошадиных сил или 7,4 киловатта.

Советы народных депутатов автономной области, автономных округов, районов, городов (кроме городов районного подчинения), районов в городах имеют право уменьшать размеры ставок и устанавливать дополнительные льготы по налогам, установленным настоящим Законом как для категорий плательщиков, так и для отдельных плательщиков.

Городские (городов районного подчинения), поселковые, сельские Советы народных депутатов могут предоставлять льготы по налогам только отдельным плательщикам.

Льготы по Единому социальному налогу.

Согласно статьи 239

НК РФ от уплаты ЕСН освобождаются:

1) налогоплательщики, указанные в подпункте 1 пункта 1 статьи 235 настоящего Кодекса, - с сумм выплат и иных вознаграждений, не превышающих в течение налогового периода 100 000 рублей на каждое физическое лицо, являющегося инвалидом I, II или III группы;

2) следующие категории налогоплательщиков - с сумм выплат и иных вознаграждений, не превышающих 100 000 рублей в течение налогового периода на каждое физическое лицо:

- общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, их региональные и местные отделения;

- организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

- учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Указанные в настоящем подпункте льготы не распространяются на налогоплательщиков, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством Российской Федерации по представлению общероссийских общественных организаций инвалидов;

3) налогоплательщики, указанные в подпункте 2 пункта 1 статьи 235 настоящего Кодекса, являющиеся инвалидами I, II или III группы, в части доходов от их предпринимательской деятельности и иной профессиональной деятельности в размере, не превышающем 100 000 рублей в течение налогового периода.

Льготы по уплате государственной пошлины

От уплаты государственной пошлины, установленной настоящей главой, освобождаются:

- физические лица - авторы культурных ценностей - за право вывоза (временного вывоза) ими культурных ценностей;

- физические лица - Герои Советского Союза, Герои Российской Федерации и полные кавалеры ордена Славы - по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями, в Конституционном Суде Российской Федерации, при обращении в органы и (или) к должностным лицам, совершающим нотариальные действия, и в органы, осуществляющие государственную регистрацию актов гражданского состояния;

- физические лица - участники и инвалиды Великой Отечественной войны - по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями, в Конституционном Суде Российской Федерации, при обращении в органы и (или) к должностным лицам, совершающим нотариальные действия, и в органы, осуществляющие государственную регистрацию актов гражданского состояния;

- физическое лицо - гражданин Российской Федерации, являющийся единственным автором программы для ЭВМ, базы данных и топологии интегральной микросхемы и правообладателем на нее, испрашивающим свидетельство о регистрации на свое имя, в случае, если такое физическое лицо является ветераном Великой Отечественной войны, - за совершение действий, предусмотренных пунктами 4 - 7 статьи 333.30 настоящего Кодекса;

- физическое лицо - гражданин Российской Федерации, являющийся единственным автором программы для ЭВМ, базы данных, топологии интегральной микросхемы и правообладателем на нее, испрашивающим свидетельство о регистрации на свое имя, в случае, если такое физическое лицо является инвалидом, учащимся (воспитанником) образовательных учреждений (независимо от их форм собственности), - за совершение действий, предусмотренных пунктами 4 - 7 статьи 333.30 настоящего Кодекса.

Льгота, предусмотренная настоящим подпунктом, предоставляется также коллективу авторов, правообладателей, каждый член которого является инвалидом, либо участником Великой Отечественной войны, либо инвалидом Великой Отечественной войны;

- физические лица, признаваемые малоимущими в соответствии с Жилищным кодексом Российской Федерации, - за совершение действий, предусмотренных подпунктом 20 пункта 1 статьи 333.33 настоящего Кодекса, за исключением государственной регистрации ограничений (обременении) прав на недвижимое имущество.

Льготы по уплате земельного налога.

От уплаты земельного налога освобождаются физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов - в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

Также, предусмотрена уменьшение налоговой базы.

Налоговая база уменьшается на не облагаемую налогом сумму в размере 10 000 рублей на одного налогоплательщика на территории одного муниципального образования (городов федерального значения Москвы и Санкт-Петербурга) в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении следующих категорий налогоплательщиков:

1) Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

2) инвалидов, имеющих III степень ограничения способности к трудовой деятельности, а также лиц, которые имеют I и II группу инвалидности, установленную до 1 января 2004 года без вынесения заключения о степени ограничения способности к трудовой деятельности;

3) инвалидов с детства;

4) ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

5) физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" (в редакции Закона Российской Федерации от 18 июня 1992 года N 3061-I), в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" и в соответствии с Федеральным законом от 10 января 2002 года N 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне";

6) физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

7) физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

Транспортный налог

Освобождаются от уплаты транспортного налога ветераны Великой Отечественной войны, ветераны труда и инвалиды всех категорий в отношении следующих категорий транспортных средств:

- легковые автомобили с мощностью двигателя до 100 л.с. (73,55 кВт) включительно;

- легковые автомобили, с момента выпуска которых до 1-го числа налогового периода прошло 7 лет и более, с мощностью двигателя свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно;

- мотоциклы и мотороллеры с мощностью двигателя до 40 л.с. (29,42 кВт) включительно;

- катера, моторные лодки или другие водные транспортные средства с мощностью двигателя до 100 л.с. (73,55 кВт) включительно.

Льгота предоставляется в отношении одного транспортного средства по выбору налогоплательщика.

Граждане, получающие трудовую пенсию по старости, в отношении одного транспортного средства по выбору из указанных в части первой настоящей статьи уплачивают налог в размере 20% от установленных налоговых ставок.

2. Анализ использования налоговых льгот физических лиц

Как мы уже говорили ранее, все поступающие налоги распределяются в федеральный, региональный и местные бюджеты.

Льготы для физических лиц предусмотрены не по всем видам налогов, а только по части из них. Список налогов, дающих право на использование налоговых льгот, приведен в таблице 3.

Таблица 3 - Виды налогов, дающие право на использование льгот физическими лицами

| Распределения налогов |

| Федеральные налоги и сборы |

Региональные налоги |

Местные налоги |

| Виды налогов |

| - налог на доходы физических лиц; - единый социальный налог; - государственная пошлина. |

- транспортный налог. |

- земельный налог;

- налог на имущество физических лиц.

|

Для проведения анализа по использованию налоговых льгот физическими лицами, рассмотрим в таблице 4. общую картину поступления налогов в бюджетную систему РФ в период с 2007 по 2009 гг., по которым предусмотрены льготы для физических лиц.

Таблица 4 - Налоговые поступления в бюджетную систему РФ по состоянию на 01.01.2009 года

| Вид налога |

на 01.01.07 год |

01.01.08 год |

01.01.09 год |

| млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

| НДФЛ |

6491477 |

20,50 |

8730532 |

21,65 |

11055281 |

22,40 |

| ЕСН |

22154232 |

69,96 |

26952217 |

66,83 |

33219703 |

67,30 |

| Гос. пошлина |

61206 |

0,19 |

67309 |

0,17 |

96967 |

0,20 |

| Земельный налог |

1160979 |

3,67 |

1505834 |

3,73 |

1486749 |

3,01 |

| Прочие налоги |

1543919 |

4,88 |

2613885 |

6,48 |

2842066 |

5,76 |

| Всего |

31668557 |

100 |

40332529 |

100 |

49358212 |

100 |

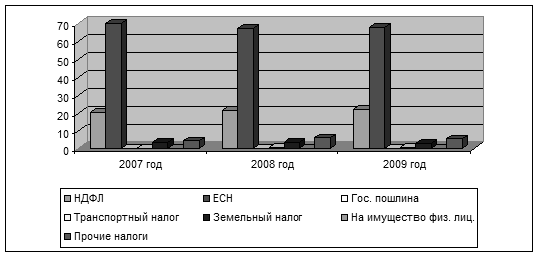

Для более наглядного вида, данные представленные в таблице отобразим в виде графика на рис. 1.

Рисунок 1 - Налоговые поступления в бюджетную систему РФ на 1.01.2007 года

На рисунке видно, что большую долю налоговых поступлений в 2007 году приходится на ЕСН – 22 154 232 млн. руб. или почти 70 %. Наименьшую долю поступлений приходится на Государственную пошлину – 61206 руб. или 0,19%.

Согласно табличным и графическим данным в период с 2007 – 2009 гг. можно сделать выводы: большая часть налоговых поступлений приходится на Единый социальный налог, следовательно, использование налоговых льгот по ЕСН будет, будет также, составлять большую часть всех предоставляемых льгот.

Далее для оценки использования налоговых льгот физическими лицами составим таблицу 5.

Таблица 5 - Оценка использования налоговых льгот физическими лицами

| Число деклараций по доходам |

01.01.07 (млрд. руб.) |

01.01.09 (млрд. руб.) |

| Всего подано деклараций |

3288,94 |

3379,2 |

| Число деклараций, с целью получения не стандартных вычетов |

1748,1 |

2929,4 |

в том числе:

Социальных вычетов

|

649,72 |

1223,16 |

| Имущественных вычетов |

586,23 |

1341,93 |

| Профессиональных вычетов |

512,1 |

377,68 |

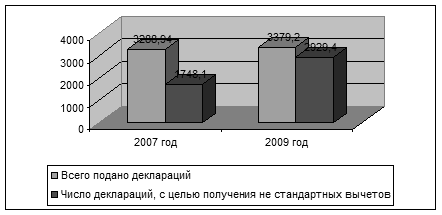

Рисунок 2 - Общая оценка поданных деклараций для получения льгот

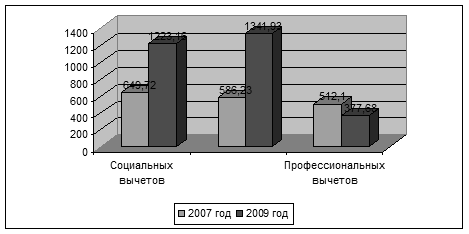

Рисунок 3 - Оценка поданных деклараций для получения не стандартных вычетов

Как видно из таблицы 5 и графических данных рис. 3., общий объем предоставленных вычетов за этот период увеличился почти в 2,7 раза и составил в 2006 г. более одного млрд. руб. Сумма социальных вычетов увеличилась в 5,5 раза, а имущественных вычетов - более чем в 3 раза.

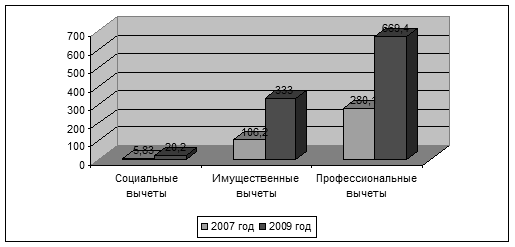

Далее рассмотрим сумму не стандартных вычетов, предоставленных налогоплательщикам по поданным декларациям в 2007-2009 гг. (см. Табл. 6.).

Таблица 6 - Суммы нестандартных вычетов, предоставленных налогоплательщикам РФ

| № п/п |

Наименование вычета |

2007 год |

2009 год |

| млрд. руб. |

% |

млрд. руб. |

% |

| 1 |

Социальные вычеты |

5,83 |

1,5 |

20,2 |

1,9 |

| 2. |

Имущественные вычеты |

106,2 |

1,17 |

333,0 |

31,7 |

| 3. |

Профессиональные вычеты |

280,1 |

71,4 |

669,4 |

66,4 |

| Всего |

392,1 |

100 |

1052,6 |

100 |

Рисунок 4 - Суммы, предоставленные налогоплательщикам РФ

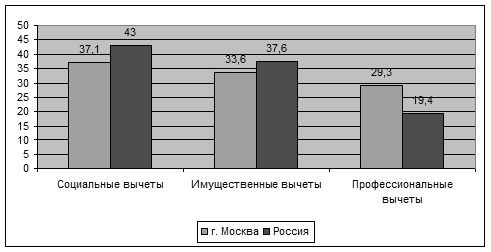

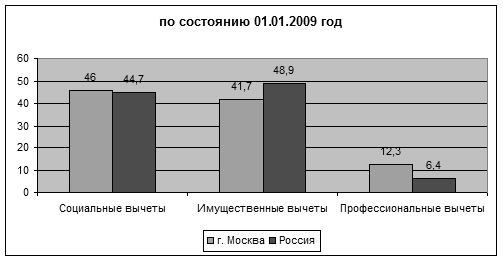

Таблица 7 - Структура заявлений на предоставление нестандартных вычетов в РФ в 2006 - 2009 гг. (в % от общего числа заявлений)

| №п/п |

Наименование вычета |

01.01.07 |

01.01.09 |

| по г. Москва |

по России |

по г. Москва |

по России |

| 1. |

Социальные вычеты |

37,1 |

43,0 |

46,0 |

44,7 |

| 1.1. |

в том числе:на благотворительные цели |

0.3 |

0,24 |

0.21 |

0,21 |

| 1.2. |

на образование |

35,3 |

40,6 |

43,1 |

40,6 |

| 1.3. |

на лечение |

1,5 |

2,2 |

2,7 |

3,6 |

| 2. |

Имущественные вычеты |

33,6 |

37,6 |

41,7 |

48,9 |

| 2.1. |

в том числе:при продаже имущества |

8,0 |

10,8 |

10,4 |

10,3 |

| 2.2. |

при покупке имущества |

25,6 |

26,8 |

31,3 |

35,5 |

| 3 |

Профессиональные вычеты |

29,3 |

19,4 |

12,3 |

6,4 |

| Всего: |

100 |

100 |

100 |

100 |

В таблице 7 приведена структура заявлений на предоставление различных видов вычетов в сравнении с г. Москвой и по России в целом.

Рисунок 5 - Количество заявлений на предоставление льгот на 01.01.07г.

Рисунок 6 - Количество заявлений на предоставление льгот на 01.01.09г.

Из табличных и графических данных видно, что в 2009 г. в сравнении с 2007 г. более чем в 4,5 раза уменьшилось число заявлений на профессиональные вычеты, при этом наблюдается рост заявлений на социальные вычеты (в первую очередь на образование) и имущественные вычеты (главным образом за счет вычета при покупке жилья).

В 2009 г. за имущественным вычетом при покупке жилья обратилось около 35% от общего числа заявителей, за социальным вычетом на образование - около 40%, за профессиональным вычетом - около 6%. При этом численность заявивших право на имущественный вычет при продаже имущества почти в 3,5 раза меньше числа заявивших имущественный вычет при покупке жилья. В то же время общая сумма вычета при продаже в 2009 г. составила почти 208 млрд. руб., в то время как при покупке жилья сумма вычета составляет около 125 млрд. руб. (т.е. почти в 1,7 раза больше).

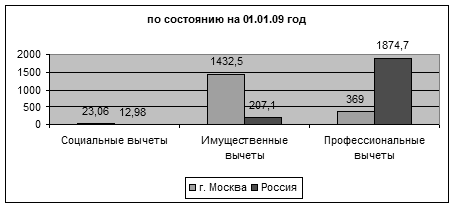

Далее рассмотрим среднею величину заявленных налогоплательщиками на стандартных вычетов в период с 2007 по 2009 гг. в сравнении с г. Москвой и по России в целом (см. табл. 8).

Таблица 8 - Средние величины заявленных налогоплательщиками нестандартных вычетов

| №п/п |

Наименование вычетов |

01.01.2007 |

01.01.2009 |

| по г. Москва |

по России |

по г. Москва |

по России |

| 1 |

Социальные вычеты |

16,3 |

0,9 |

23,06 |

12,98 |

| 1.1. |

в том числе:на благотворительные цели |

- |

- |

2 |

24,52 |

| 1.2. |

на образование |

16,9 |

14,3 |

22,8 |

13,74 |

| 1.3. |

на лечение |

11,2 |

10,1 |

24,3 |

12,55 |

| 2. |

Имущественные вычеты |

186,4 |

181,2 |

1432,5 |

207,1 |

| 2.1. |

в том числе:при продаже имущества |

226,2 |

105,4 |

7194 |

533,8 |

| 2.2. |

при покупке имущества |

174,5 |

74,5 |

208,3 |

98,87 |

| 3 |

Профессиональные вычеты |

252,9 |

546,9 |

369 |

1874,7 |

В таблице 8 мы видим, что статистические данные по предоставляемым вычетам в масштабах всей России и в г. Москве подтверждают выявленные тенденции. Вместе с тем наблюдаются и существенные различия.

Рисунок 7 - Средние величины заявленных не стандартных вычетов на 01.01.07 г.

Рисунок 8 - Средние величины заявленных не стандартных вычетов на 01.01.07 г.

Наблюдается в целом увеличение средних размеров предоставляемых вычетов в 2009 г. в сравнении с 2006 г. Вместе с тем величины социальных и имущественных вычетов по г. Москве больше, чем в среднем по России. Так среднее значение социальных вычетов на образование в г. Москве составляет 22,8 тыс. руб., а по России - 13,7 тыс. руб., на лечение: в г. Москве - 24,3 тыс. руб., в России - 12,5 тыс. руб.

Еще сильнее различаются имущественные вычеты: при продаже имущества: в г. Москве - 7,2 млн. руб., по России - 534 тыс. руб., при покупке: в г. Москве - 208,3 тыс. руб., по России - 99,4 тыс. руб. Такое положение объясняется более низким уровнем доходов в целом по России. По данным представленных деклараций средний задекларированный доход в г. Москве составил около 1,1 млн. руб., а по России - 781 тыс. руб.

По официальным данным средний размер доходов москвичей почти в 2 раза превышает этот показатель по России. Кроме того, причиной высокого уровня имущественных вычетов при продаже имущества является высокий уровень цен на недвижимость в г. Москве. Основными заявителями по социальным и имущественным вычетам являются наемные работники. Так, по имущественным вычетам от продажи они составляют около 80%, на приобретение жилья - 96,4% (в г. Москве - 98,9% и 99,1% соответственно).

По социальным вычетам на образование декларации этой категории плательщиков составляют 96,4% (в г. Москве - 98%), на лечение - 93,5% (в г. Москве - 95,5%). В связи с тем, что основными заявителями по социальным и имущественным вычетам являются лица наемного труда, взимание налога с которых возложено на налоговых агентов, представляется целесообразным предоставить право налоговым агентам осуществлять налоговые вычеты, используя механизм, введенный с 2005 г. по имущественным вычетам на приобретение жилья.

Проанализируем, насколько существующая система нестандартных налоговых скидок выполняет социальную и регулирующую функции. Введение социальных вычетов по расходам на образование и лечение является отражением политики государства по уменьшению государственных гарантий гражданам на получение бесплатного образования и медицинской помощи. С учетом этого введение таких вычетов является несомненным положительным шагом. Наибольшим интересом у налогоплательщиков пользуется социальный вычет по расходам на образование. Почти 23% физических лиц из общего числа заявивших право на нестандартные вычеты по г. Москве и свыше 43% по России использовали право на социальный вычет на образовательные нужды. Статистика свидетельствует, что этот вычет используется чаще всего при оплате обучения детей, а не самих работников. В целом можно констатировать, что вычет на образовательные нужды выполняет возложенные на него социальные функции. Вместе с тем, учитывая достаточно высокую стоимость обучения, представляется целесообразным рассмотреть возможность увеличения размера такой льготы, введя при этом ограничение по верхнему пределу дохода лиц, которым этот вычет может предоставляться.

Из приведенных выше данных видно, что льгота на оплату медицинских услуг менее востребована населением. Только около 3% лиц, обратившихся за нестандартными вычетами в г. Москве, и 4,0% в России воспользовались этой льготой. При этом сумма льготы использована в Москве в среднем на 65%, а в России на 44%. Это свидетельствует о том, что такой льготой пользуются, скорее всего, лица с низкими и средними доходами.

Учитывая достаточно низкий уровень бесплатного здравоохранения, столь малый интерес налогоплательщиков к вычету на медицинские нужды можно объяснить просто отсутствием у населения средств на платные медицинские услуги. Как результат: появление болезней, которые давно были побеждены (тиф, холера и т.п.), повышенная смертность, общее снижение продолжительности жизни. Тем не менее, введение указанной льготы можно считать вполне обоснованным.

Представляется необходимым рассмотреть целесообразность увеличения суммы льготы при одновременном ограничении верхнего предела дохода лиц, которым вычет может предоставляться.

Как видно из выше приведенных данных, имущественный вычет по доходам, полученным от продажи собственного имущества, заявлен почти 9% декларантов в г. Москве и около 10% в России. По средней величине предоставляемого вычета он в г. Москве в 35 раз превышает средний вычет на покупку жилья (в России почти в 6 раз). Основным объектом продажи, учитывая размер среднего вычета (7,2 млн. руб. в г. Москве и 533 тыс. в среднем по России), скорее всего, являются квартиры.

Полученный таким образом доход чаще всего направляется на приобретение другого жилья, а также, учитывая достаточно низкий уровень доходов многих российских граждан, на решение жизненных проблем населения (лечение, образование, приобретение товаров длительного пользования). Имущественный вычет на приобретение и строительство квартиры или жилого дома имеет социальную и одновременно регулирующую направленность. Регулирующая направленность проявляется в том, что стимулируется развитие жилищного строительства, создается дополнительный спрос на строительные материалы и услуги, создаются новые рабочие места, а затем стимулируется и потребительский спрос на мебель, бытовую технику.

Вместе с тем необходимо признать, что данная льгота ориентирована на категорию лиц с высоким уровнем доходов, поскольку уровень цен на жилье не только в г. Москве, но и в других городах очень высокий. Учитывая реальный уровень цен на квартиры не только в г. Москве, но и в России в целом, возникает вопрос об источниках доходов, на которые приобретены квартиры. Анализ сумм заявленных доходов, имущественных вычетов на приобретение жилья и продекларированных доходов свидетельствует о несоответствии заявленных расходов и декларируемых доходов. Так средний доход налогоплательщиков, подавших заявление о предоставлении налоговых вычетов в 2009 г., составил в Москве 1,3 млн. руб. в год, а в России - около 800 тыс. руб. Все это ставит вопрос об обоснованности отмены контроля за соответствием уровня расходов получаемым (декларируемым) доходам.

Заключение

Налог как экономическая категория существует помимо воли одного лица, группы лиц. Налог – категория историческая, она носит общественный характер.

Государство может использовать эту категорию как во благо общества, так и во вред ему. Мировая практика выработала и использует множество форм налогов, различающихся по объекту, источникам, формам взимания и так далее.

Научная обоснованность налоговых форм зависит от профессионализма лиц, занимающихся реформацией налоговых отношений, и от степени демократической, правовой зрелости граждан, полноты их участия в распределении созданной стоимости, а также от организационно-правовой формы собственности. Множественность форм налогов позволяет в большей мере охватить все многообразие форм доходов налогоплательщиков, определенным образом воздействовать на различные стороны их деятельности, реализовать функции в процессах регулирования и управления и в то же время заметно снизить психологическое воздействие налогового пресса за счет определенного перераспределения совокупного налога, направляемого в бюджет налогоплательщиками, по нескольким частным налогам, направляемым в бюджеты различных уровней государственной власти и социальные фонды.

В то же время ряд авторов отмечает множественность налогов и их сложность как одну из негативных характеристик современной системы налогообложения.

В курсовой работе мы провели анализ использования льгот в системе налогообложения физических лиц.

В заключение можно вынести следующие итоги и рекомендации для повышения эффективности и социальной направленности льгот по налогу на доходы физических лиц представляется целесообразным:

1. Довести в течение ряда лет величину стандартного вычета на каждого налогоплательщика и иждивенца до величины не менее реального прожиточного минимума, рассчитываемого по международно признанным нормам.

2. Перейти от индивидуального обложения к налогообложению доходов семьи, предоставив налогоплательщику право самостоятельно выбирать индивидуальный или семейный режим обложения.

3. Ввести механизм автоматической индексации всех стандартных и нестандартных вычетов с учетом инфляции.

4. Необходимо повысить социальную направленность предоставляемых социальных вычетов на слои с низкими и средними доходами:

- с этой целью целесообразно увеличить размер социальных вычетов, введя ограничение на уровень доходов, свыше которого вычеты не предоставляются;

- предоставлять социальные вычеты семье в целом;

- вычет на обучение предоставлять только для обучения в российских образовательных учреждениях;

- предоставлять вычет на обучение семье при обучении детей на очно-заочной и заочной формах обучения (за счет доходов работающих членов семьи, в том числе и ребенка в возрасте до 24 лет).

5. Имущественный вычет на приобретение жилья предоставлять только при уровне доходов семьи, не превышающем определенной величины, например кратном 8 - 10 бюджетам минимального прожиточного минимума.

6. Восстановить имущественный вычет на приобретение или строительство садового домика, дачи, дома в деревне с ограничением суммы вычета и размера дохода и списанием расходов по мере строительства.

7. Реализация принципа справедливости в налогообложении доходов физических лиц невозможна без проведения следующих мероприятий:

- организации действенного контроля за расходами физических лиц;

- введения прогрессивной шкалы налогообложения, которая учитывала бы мировой опыт и национальные особенности экономики и менталитета российского налогоплательщика.

Также представляется необходимым дополнить Налоговый кодекс РФ соответствующими статьями, дающими налоговым органам право осуществлять реальный контроль за соответствием расходов уровню декларируемых доходов. Как показывает проведенный анализ, действующий механизм предоставления льгот по налогу на доходы физических лиц имеет возможности для реализации регулирующей и социальной функции. Вместе с тем в сегодняшнем виде система налоговых льгот не обеспечивает в полной мере социальное регулирование и поддержку населения с низкими и средними доходами. Она ведет к еще большему социальному расслоению и увеличению социальной напряженности в обществе.

Используемые источники и литература

1. Налоговый кодекс Российской Федерации от 31.08.1992 г. №146-ФЗ (с изм. и доп. от 19.07.2009) // СПС Гарант.

2. Об отдельных вопросах предоставления социальных налоговых вычетов: Письмо федеральной налоговой службы от 31 августа 2006 г. N САЭ-6-04/876.3. О подоходном налоге с физических лиц: Закон РСФСР от 7 декабря 1991 г. N 19981 (с изм. и доп. от 21 марта 2004 г.) // СПС Консультант Плюс.

4. О подоходном налоге с физических лиц: Инструкция Госналогслужбы РФ от 29 июня 1995 года № 35 По применению Закона Российской Федерации (с изм. и доп. на 2009 г.) // СПС Консультант Плюс.

5. О налогах на имущество физических лиц: Закон РСФСР от 9 декабря 1991 г. N 20031(с изм. 08 мая 2009 г.) // СПС Консультант Плюс.

6. Виды налогов и сборов: Статья // Информационный экономический портал // Экономика современного предприятия- http://www.esp-izdat.ru, 2009.

7. Налоговое право России. Учебное пособие. // Электронное издание – М.: Равновесие, 2007.

8. Евстигнеев Е., Викторова Н. Основы налогообложения и налогового законодательства: Краткий курс, - Питер, 2005. – 256 с.

9. Зрелов А.П. Имущественный налоговый вычет: Практические рекомендации по получению. – М.: Деловой двор, 2008. - 128с.

10. Косаренко Н.Н. Налоговое право: Учебно-методический комплекс – М.: НИБ, 2006.- 430 с.

11. Литвинова Т.И. Кому дают льготы по оплате налога на землю: Статья // Новостной портал Крестьянин от 03.02.2009 - http://www.krestianin.ru, 2009.

12. Лыкова Л.Н. Налоги и налогообложение в России: учеб. для ВУЗов. – М.: БЕК, 2007. – 477 с.

13. Миляков Н.В. Налоги и налогообложение – М.: Инфра-М, 2008 – 520 с.

14. Мостовая Е.Б. Основы экономической теории: курс лекций / Е.Б. Мостовая. – М.: ИНФА-М, 2005. – 97 с.

15. Налоговые вычеты: Статья // Управление федеральной налоговый службы - http://www.r38.nalog.ru, 2009.

16. Налоговые льготы: понятие, порядок установления и отмены: Статья. Правотека // портал правовой помощи - http://www.pravoteka.ru, 2009

17. Сергеева Т.Ю. Методы и схемы оптимизации налогообложения: Практическое пособие/ Т.Ю. Сергеева. – М.: Экзамен, 2005. – 176 с.

18. Степанов А. Налоговые льготы // Право и экономика (СПС «Гарант»), 2009. - № 3.

19. Транспортный налог физических лиц. Разъяснения специалистов УФНС по местным и прочим налогам и сборам: Статья // Отдел новостей от 03.09.07 // ИА Клерк. Ру - http://www.klerk.ru, 2009.

20. Феоктистов И.А., Нечипорчук Н.А., Красноперова О.А. Комментарий к последним изменениям в Налоговый кодекс РФ. – М.: ГроссМедиа, РОСБУХ, 2009. - 192с.

|