Федеральное агентство по образованию Российской Федерации

Государственное образовательное учреждение

высшего профессионального образования

Экономический факультет

Кафедра «Финансы и кредит»

Контрольная работа

по дисциплине: «Финансовые рынки и финансовые инструменты»

по теме:

«Своп как разновидность срочной сделки»

г. Ростов-на-Дону

2009 год

Содержание

1. Сущность и основные функции свопов. Общая характеристика операции своп

2. Процентные свопы: объекты сделки, порядок обмена процентными платежами

3. Валютные свопы: объекты сделки, характер обмена номиналами и процентными платежами

4. Товарные свопы: объекты сделки, обмен платежами, нестабильность цен на энергоносители, как фактор распространения товарных свопов

5. Риски, возникающие в свопах

6. Свопы на акции

7. Котировка свопов

8. Оценка стоимости свопа

9. Организация рынка свопов

10. Цели заключения свопов

Список использованных источников

1. Сущность и основные функции свопов. Общая характеристика операции своп

В переводе с английского своп (swap) означает обмен, мена. На финансовом рынке предметом обмена становятся денежные потоки[1]

.

Своп принадлежит к типу производных финансовых (товарных) продуктов-инструментов и сообразно обладает общими признаками производных.

Своп

– это контракт между противоположными сторонами, на основе которого они обмениваются денежными потоками в течении заданного периода времени[2]

.

Или, Своп контракты

(SWAP) – это соглашение между двумя контрагентами об обмене в будущем платежами в соответствии с определенными в контракте условиями. В общем виде своп можно рассматривать как портфель форвардных контрактов, заключенных между двумя сторонами[3]

.

Основными функциями

свопов можно назвать:

- Возможность управления обязательствами новыми способами;

- Компенсировать или исправлять ошибки;

- Страховать риски;

- Регулировать валютные портфели.

Конкретное содержание свопа

состоит в следующем[4]

:

- Своп содержит равные (как правило) права и обязанности участников соглашения на взаимный обмен через некоторый промежуток времени (с возможными повторами) на условиях, установленных договором определенными денежными доходами (потоками) в виде процента, зафиксированными объемами валюты, принятыми объемами товаров и иных ценностей, на проведение конверсии вложений к т.п. В свопе часть платежей (или полностью платеж) может проводиться по будущим ценам, неизвестным при заключении договора (либо с большей вероятностью неизвестным в этот момент).

Реклама

- Своп предоставляет возможность участникам сделки получить потенциальный доход или предотвратить потенциальные потери как за счет совместных действий на реальном кассовом, наличном и срочном рынках, так и собственно на срочном рынке.

- Характерный признак свопа — обязательность осуществления (исполнения) взаимного обмена на принятых условиях. Исполнение в свопе проводится соответствующими платежно-обменными хозяйственными операциями. Каждый из участников может, естественно, продать свои права — обязательства в свопе, выйдя из данного конкретного соглашения.

- Своп в основном используется во внебиржевой торговле, вместе с тем профессиональные участники проводят унификацию и стандартизацию алгоритма операций в свопе и сопровождающих эти операции документов (в частности, усилиями Международной ассоциации дилеров свопов и дериватов — ISDA).

В последние годы рост рынка операций своп имел огромное воздействие на развитие финансового рынка. Рынок операций своп явился как бы мостом между рынками различных валют и финансовых инструментов.

Участники валютного рынка, использующие инструменты Своп, и их цели[5]

:

Промышленные компании

, которые могут использовать операции с дериватами для достижения таких целей, как:

- уменьшение бремени задолженности за счет приобретения необходимых финансовых средств по возможно более низкой цене;

- повышение гибкости управления финансовыми активами, не ограничиваясь использованием облигаций или краткосрочных коммерческих бумаг;

- совершенствование управления кассовой наличностью и регулирование финансовых потоков, связанных с поступлением и расходованием средств;

- быстрое получение необходимых средств по относительно низким ценам при возникновении непредвиденных потребностей в финансировании;

- совершенствование и динамизация процесса управления ликвидными средствами предприятия.

Различные инвестиционные фонды

, которые распоряжаются портфелями ценных бумаг, используют операции с дериватами как гибкое средство управления фондами для получение доходов, поскольку эти операции позволяют даже при небольших затратах получать огромные доходы, правда, при удачном для данного спекулянта стечении обстоятельств.

Индивидуальные биржевики

, ведущие на организованном рынке операции с дериватами за свой счет. Деятельность этих субъектов, которых в США называют "местными" (local), а во Франции - "независимыми торговцами на паркете" (negociateurs independants de parquet), способствует повышению ликвидности финансового рынка.

Реклама

Специальные учреждения – организаторы рынка

, в том числе компенсационные палаты, которые контролируют выполнение контрактов и осуществляют расчеты, получая за это определенные комиссионные.

Банки, действующие на официальном и неофициальном рынке, получают наибольшие доходы от операций с дериватами.

Покупатель свопа

, или владелец длинной позиции, - это участник соглашения, уплачивающий фиксированную цену (ставку);

- владелец актива с плавающей (изменяющейся, рыночной) ценой;

- сторона свопа, которая покупает (берет в долг) актив по фиксированной в свопе цене, а продает (отдает взаймы) актив по рыночной цене на дату(ы) исполнения свопа;

- лицо, которое может получить доход от роста ценностного показателя актива свопа во времени;

- сторона свопа, которая должна производить платежи по фиксированной цене (курсу, ставке), а получать платежи по рыночной цене.

Продавец свопа

, или владелец короткой позиции – это участник соглашения, уплачивающий рыночную (плавающую) цену (ставку);

- владелец актива с фиксированной ценой;

- сторона свопа, которая покупает актив с рыночной ценой, а продает свой актив с фиксированной в свопе ценой (курсом, ставкой);

- лицо, которое может получить доход от снижения ценностного показателя актива свопа во времени;

- сторона свопа, которая должна производить платежи по рыночной цене (курсу, ставке), а получать платежи по фиксированной цене.

Основными параметрами Своп контракта являются[6]

:

- Предмет сделки

(например, валютная пара EUR/USD). В результате сделки продавец EUR по первой части СВОПа получает по фиксированному курсу USD.

- Срок контракта

(как правило, своп контракты имеют краткосрочный характер). Например различают контракты Today/Next (первая часть с датой валютирования или исполнения сегодня, а вторая – на следующий день), Tom/Next (Завтра / Послезавтра), Spot/Next (Второй рабочий день / третий рабочий день) и Forward/Next (Третий день и дальше / Следующий рабочий день)

- Цена (курс)

первой и второй частей сделки. Разница между ними – своп-разница, являет собой аналог процентной ставки по сделкам РЕПО. Зависит от прогноза курсов и процентных ставок. Цены различают:

· Фиксированная цена

– это цена (курс, процентная ставка) актива (одного или активов) свопа, значение которой заранее задано и не меняется на протяжении срока действия свопа.

· Плавающая цена

– это текущая рыночная цена (курс, процентная ставка) актива (одного из активов) свопа на момент(ы) его исполнения.

- Доход по свопу – в

количественном выражении он представляет собой разницу между ценами (курсами, процентными ставками) актива (активов) соглашения. Из содержания договоренностей свопа всегда понятно, кто будет получателем этой разницы при том или ином соотношении цен (курсов, ставок) актива (активов) свопа.

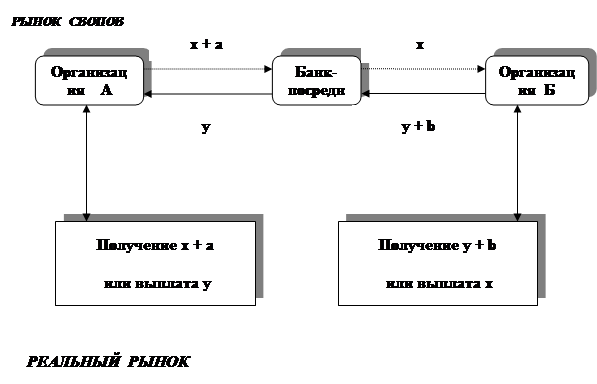

Общая схема денежных потоков по свопу с участием банка – свопового дилера (представлена на Рис.1):

Сторона А заключает с банком своповый контракт, согласно которому она должна перечислить ему денежную сумму «х+а», а банк должен перечислить стороне А денежную сумму «у». Сальдовый платеж составляет «у–(х+а)» и перечисляется стороне А, если он больше нуля, или перечисляется банку, если он меньше нуля.

Сторона Б заключает с банком своповый контракт, согласно которому она должна перечислить ему денежную сумму «у+b», а банк должен перечислить стороне А денежную сумму «x». Сальдовый платеж составляет «x–(y+b)» и перечисляется стороне А, если он больше нуля, или перечисляется банку, если он меньше нуля.

Доход банка всегда равен «а+b» независимо от его взаимоотношений со сторонами А и Б.

Рис.1.

2. Процентные свопы: объекты сделки, порядок обмена процентными платежами

Основную часть объема своповых сделок составляют процентные свопы.

Процентный своп

– контракт, по которому одна из сторон соглашается выплачивать другой сумму, величина которой изменяется пропорционально представленной процентной ставке, а вторая сторона – выплачивать первой сумму, пропорциональную текущей процентной ставке[7]

.

Существует классификация процентных свопов[8]

:

По срокам до исполнения

(погашения) различают свопы:

- Денежного рынка – срок до погашения 3 года и менее;

- Срочный – срок до погашения более 3-х лет.

По моменту начала исполнения

различают свопы:

- Спотовый – начало исполнения по окончании 2-х дней после устного соглашения;

- Отложенный – начало исполнения в течение года после устного соглашения;

- Форвардный – начало исполнения спустя 1 год и позднее после устного соглашения.

Процентный своп состоит в обмене долгового обязательства с фиксированной процентной ставкой на обязательство с плавающей ставкой.

Участвующие в свопе лица обмениваются только процентными платежами, но не номиналами. Платежи осуществляются в единой валюте.

По условиям свопа стороны обязуются обмениваться платежами в течение определенного времени. Обычно период действия свопа колеблется от двух до пятнадцати лет.

Порядок обмена

: Одна сторона уплачивает суммы, которые рассчитываются на базе твердой процентной ставки от номинала, зафиксированного в контракте, а другая сторона - суммы согласно плавающему проценту от данного номинала.

В качестве плавающей ставки в свопах часто используют ставку LIBOR (London Interban Offer Rate). LIBOR - это ставка межбанковского лондонского рынка по привлечению средств в евровалюте. Она является плавающей и пересматривается при изменении экономических условий. LIBOR выступает в качестве справочной плавающей ставки при заимствовании на международных финансовых рынках. Ставка LIBOR рассчитывается на базе 360 дней.

Лицо, которое осуществляет фиксированные выплаты по свопу, обычно называют покупателем свопа; лицо, осуществляющее плавающие платежи, - продавцом свопа. С помощью свопа участвующие стороны получают возможность обменять свои твердопроцентные обязательства на обязательства с плавающей процентной ставкой, и наоборот.

Желание осуществить такой обмен может возникнуть, например, в силу того, что сторона, выпустившая твердопроцентное обязательство, ожидает падения в будущем процентных ставок и поэтому в результате обмена фиксированного процента на плавающий получит возможность снять с себя часть финансового бремени по обслуживанию долга.

С другой стороны, компания, выпустившая обязательство под плавающий процент и ожидающая в будущем роста процентных ставок, сможет избежать увеличения своих выплат по обслуживанию долга за счет обмена плавающего процента на фиксированный.

Технология сделки процентного свопа:

3. Валютные свопы: объекты сделки, характер обмена номиналами и процентными платежами

Валютный своп

(currency swap) – это комбинация двух противоположных конверсионных сделок на одинаковую сумму с разными датами валютирования.

Или – это разновидность свопа, представляющий собой обмен номинала и фиксированного процента в одной валюте на номинал и фиксированный процент в другой валюте.

Осуществление валютного свопа может быть обусловлено различными причинами[9]

:

- валютными ограничениями по конвертации валют;

- стремлением устранить валютные риски;

- желанием выпустить облигации в валюте другой страны в условиях, когда иностранный эмитент мало известен в данной стране, и поэтому прямой доступ на рынок данной валюты оказывается для него невозможным.

Выделяют 4 вида цели

использования валютных свопов:

- Спекуляция на разнице процентных ставок;

- Управление потоками наличности;

- Обслуживание внутренних и внешних клиентов;

- Проведение арбитражных операций для получения прибыли за счет разницы цен на два финансовых инструмента.

Основной базис валютного свопа – это обменный курс валют.

Механизм стандартизированного валютного свопа достаточно прост: Два банка заключают одновременно две противоположные сделки по купле и продаже иностранной валюты, с различными сроками валютирования (т.е. на различные промежутки времени), а т.ж. сопровождающих операции документов и, обычно, с различными курсовыми ставками.

Стоимость контракта для стороны, получающей платежи по фиксированной ставке, заключается в разнице между фиксированными процентными платежами, учитываемыми по текущей ставке и текущей стоимостью платежей по плавающей процентной ставке.

Ставка свопа определяется спот-курсами соответствующих валют, процентными ставками и сроком свопа.

В зависимости от вида валютного свопа его стороны могут быть:

- фиксированными (когда, например, фиксированная долларовая ставка обменивается на фиксированную стерлинговую ставку в течение определенного периода времени);

- плавающими;

- одна — фиксированной, а другая — плавающей (например, когда одна сторона платит другой ставку LIBOR в фунтах, а другая, в свою очередь, 2% от долларового номинала контракта).

Существует типические технологии

в сделках с валютными свопами, основные самые распространенные из них:

1. Технология валютного свопа с заменой валюты в платежах

: организация, знающая о будущем получении выручки за реализованные товары, собирается увеличить свои производственные мощности за счет приобретения оборудования за границей. Организация-импортер, зная о сроках обоих платежей, заключает сделку своп со своим банком, в случае, если сначала будет получена выручка, а потом произойдет покупка оборудования, организация-импортер продает местную валюту банку за иностранную, а на дату покупки оборудования совершает обратную сделку.

2. Технология валютного свопа при плавающей процентной ставке против фиксированной ставки

: организации обмениваются потоками платежей в разных валютах, при том, что один из них перед этим привлекает валюту по ставке ЛИБОР, прибавляя маржу, и размещает по плавающей ставке, а другой привлекает другую валюту по фиксированной ставке, по которой же и размещает в контрагенте.

В валютном свопе стороны помимо процентных платежей обмениваются и номиналами в начале и конце свопа (реально или условно).

Номиналы

устанавливаются таким образом, чтобы они были приблизительно равны с учетом обменного курса в начале периода действия свопа.

Обменный курс – это обычный курс спот, среднее значение между ценами продавца и покупателя.

Применительно к свопу дата исполнения более близкой сделки называется датой валютирования

, а дата исполнения более удаленной по сроку обратной сделки – датой окончания

свопа. Обычно свопы заключаются на период до 1 года.

4. Товарные свопы: объекты сделки, обмен платежами, нестабильность цен на энергоносители, как фактор распространения товарных свопов

В современных условиях получили развитие товарные свопы. Их суть сводится к обмену фиксированных платежей на плавающие, величина которых привязана к цене определенного товара. Их построение аналогично процентному свопу, где фиксированные платежи обмениваются на плавающие.

Товарный Своп

(Commodity Swaps) – сделка, позволяющая инвестору менять потоки платежей, основанных на ценах товаров.

Товарный своп включает только своп потоков платежей и обычно выплачивается наличными. Однако физическая доставка также может происходить.

Товарный своп позволяет производителям и потребителям ограничить риск цен на товар. Обычно потребитель платит фиксированную цену, а производитель – плавающую.

Порядок обмена:

В товарном свопе первый контрагент производит периодические выплаты второму по фиксированной цене за единицу некоторого товара при заданном его количестве. Второй контрагент платит первому по плавающей цене за единицу товара (обычно это средняя цена, основанная на периодических наблюдениях спотовой цены) тоже при заданном количестве товара[10]

.

Товары могут быть одни и те же (обычный случай) или различные. Если они одни и те же, то никакого обмена условными суммами (количествами) не требуется. Если товары различные, то обмены условными суммами могли бы потребоваться, но, как правило, никаких обменов условными суммами не происходит — все сделки по актуалам производятся на наличных рынках.

Товарный своп позволяет производителям и потребителям ограничить риск цен на товар. Обычно потребитель платит фиксированную цену, а производитель – плавающую.

Товарные же свопы могут заключаться на длительный период и фиксировать определенный уровень цены для ряда моментов времени в будущем.

Значительному росту товарных свопов способствовало усиление нестабильности на рынках энергоносителей

. Это привело к росту биржевой торговли срочными товарными контрактами.

Например: когда производитель сырой нефти (контрагент А) хочет зафиксировать на пять лет цену, которую он получает за свой товар, причем месячная производительность составляет 8000 баррелей. В то же время контрагент В который занимается очисткой нефти и производством химических продуктов, хочет зафиксировать на пять лет цену, которую он платит за нефть, — его месячная потребность в нефти составляет 12 000 баррелей. Чтобы достичь желаемых результатов, контрагенты заключают контракты «своп» (каждый свой) со своповым дилером, но свои сделки в актуалах осуществляют на наличных рынках.

К моменту заключения контрактов «своп» цена неочищенной нефти на спотовом рынке составляла 15,25 дол. за баррель. Контрагент В соглашается производить ежемесячные платежи дилеру по цене 15,30 дол. за баррель, а своповый дилер соглашается платить контрагенту В среднесуточную цену нефти за предыдущий месяц. В то же самое время контрагент А соглашается платить своповому дилеру среднесуточную цену «спот» за предыдущий месяц в обмен на выплаты от дилера по цене 15,20 дол. за баррель. Как следует из Рис.2, такие платежи фиксируют цену неочищенной нефти для обоих партнеров — производящего сырую нефть и очищающего нефть.

Разные условные количества нефти в этих двух свопах затрагивают интересный вопрос. Если бы контрагенты А и В попытались заключить своп напрямую между собой, то им бы это не удалось из-за различных требований сторон по объемам нефти. Однако присутствие свопового дилера делает оба свопа жизнеспособными. Своповый дилер может компенсировать риск от несоответствия объемов, заключив третий своп на поставку 4000 баррелей по фиксированной цене. А до тех пор, пока подходящий контрагент не будет найден, своповый дилер может хеджировать с помощью фьючерсов.

Рис.2.

Товарный своп со сделками на наличном рынке:

5. Риски, возникающие в свопах

Свопы заключаются на внебиржевом рынке, поэтому гарантию их исполнения для участвующих компаний обеспечивает финансовый посредник. Если одна из сторон свопа не сможет выполнить свои обязательства, их выполнение возьмет на себя финансовый посредник.

Кроме того, поскольку часто финансовый посредник самостоятельно ищет контрагента по свопу, то данный контрагент может не знать компании, которая выступает противоположной стороной по свопу. Поэтому в свопах риски

будут возникать главным образом для посредника.

Стороны совершающие операцию своп встречаются с 2-мя основными видами риска

: целевой риск и кредитный риск[11]

.

Целевой риск

– риск изменения конъюнктуры в неблагоприятную для посредника сторону – возникает в связи с тем, что процентные ставки или валютные курсы могут меняться с даты заключения сделки своп.

Кредитный риск

– риск неисполнения своих обязательств одним из участников свопа – возникает в связи с тем, что партнер может не выполнить обязательства и таким образом причинить другой стороне непредвиденные потери. Размер этих потерь (убытков) или рыночная цена контракта своп по текущим процентным ставкам - это цена восстановления движения средств и процентов по операции своп по текущей рыночной ставке.

Кредитный риск регулируется при помощи лимитов на ожидаемую подверженность риску со стороны партнера, периодического регулирования, подверженности риску по времени и в некоторых случаях при помощи дополнительного обеспечения.

6. Свопы на акции

Один из популярных в США и Европе продуктов – своп на акции, который несет в себе черты акции, индекса или корзины ценных бумаг и одновременно имеет процентную составляющую в виде фиксированных или плавающих процентных платежей. Данный продукт позволяет инвесторам расширять свои инвестиционные возможности, особенно при инвестировании в фондовые рынки развивающихся стран, к которым относится и Россия.

Своп на акции (Total return swap) – своп, в котором обмениваемые потоки наличности основаны на суммарной доходности какого-либо фондового индекса или процентной ставки.

Данный инструмент позволяет иностранным и российским инвесторам получить доступ на российский фондовый рынок путем обмена платежей по активу на процентные платежи в виде плавающей процентной ставки LIBOR или фиксированной ставки.

Своп на акции бывает

:

- фондируемым – при фондируемом свопе инвестор получает прямое финансирование своих инвестиций, так как он производит процентный платеж в обмен на поток платежей от изменения стоимости актива;

- нефондируемым – при нефондируемом свопе инвестор платит за полную стоимость актива;

- с полным доходом – изменение стоимости акции и дивиденды);

- с частичным доходом – только доход от изменения стоимости акций.

Своп на акции может использоваться инвесторами для хеджирования, спекуляции, минимизации транзакционных издержек.

3. Своп на акции – эффективный и приемлемый по стоимости способ инвестирования в фондовый рынок, например, России. Данный продукт предоставляет инвестору расширенные возможности для доступа на российский фондовый рынок, как для инвесторов, хранящих активы в зарубежных депозитариях, так и для российских инвесторов.

7. Котировка свопов

Стандартные свопы.

Поскольку стандартная сделка своп содержит две сделки — одна на споте и другая аутрайт, которые заключаются одновременно с одним банком-контрагентом, то в своих курсах они имеют общий курс спот. Один курс спот используется в первой конверсионной сделке с датой валютирования спот, второй используется для получения курса аутрайт для обратной конверсии. Следовательно, разница в курсах для этих двух сделок заключается только в форвардных пунктах на конкретный период.

Эти форвардные пункты и будут являться котировкой своп для данного периода (отсюда их второе название: "своп-пункты — swap points, swap rate).

Поэтому при котировании свопа достаточно прокотировать только форвардные (своп) пункты для соответствующего периода в виде двусторонней котировки, например[12]

:

Данная котировка означает, что по стороне bid котирующий банк покупает базовую валюту на условиях форвард (на дату окончания свопа (maturity); пo стороне offer котирующий банк осуществляет продажу базовой валюты на дату окончания свопа.

Таким образом, по стороне bid котирующий банк осуществляет валютный своп типа sell and buy (sell spot, buy forward). Его контрагент (другой банк либо клиент) в этом случае совершают своп buy and sell.

По стороне offer котирующий банк осуществляет валютный своп типа buy and sell (buy spot, sell forward), его контрагент — своп sell and buy.

Для удобства можно просто запомнить правило выбора стороны свопа:используются те же стороны — bid для покупки базовой валюты, offer для продажи базовой валюты, что и для текущих сделок спот, только на дату окончания свопа (фактически форвардную дату).

Короткие свопы (до спота).

Короткие свопы котируются аналогично стандартным свопам в виде форвардных пунктов для соответствующих периодов («овернайт» о/п, «томнекст» t/n). При этом расчет курсов сделки строится в соответствии с правилами расчета курса аутрайт для даты валютирования до спота.

В случае возрастающих слева направо форвардных пунктов (базовая валюта котируется с премией) обменный курс для первой сделки свопа (до спота), должен быть ниже, чем валютный курс обмена для второй сделки (на споте).

В случае убывания форвардных пунктов слева направо (базовая валюта котируется с дисконтом) обменный курс для первой сделки должен быть ниже, чем для второй.

При этом текущий валютный курс спот можно использовать как для даты валютирования (до спота), так и для даты окончания свопа (непосредственно на споте). Главное, чтобы разница двух курсов составляла величину форвардных пунктов для соответствующего периода. Дата спот здесь всегда будет представлять форвардную (более отдаленную дату).

8. Оценка стоимости свопа

Если одна сторона желает прекратить свои обязательства в рамках свопа, ей необходимо найти другую компанию, которая бы согласилась взять на себя ее обязательства.

Когда своп организуется впервые, он ничего не стоит контрагентам, однако когда передаются обязательства в рамках уже действующего соглашения, т. е. когда новые свопы в данный момент организуются уже на новых условиях в силу изменившейся конъюнктуры, то передаваемый своп получает уже некоторую стоимость, которую необходимо оценить.

Чтобы оценить своп, его можно представить как сочетание двух облигаций, в отношении одной из которых инвестор занимает длинную, а другой — короткую позицию.

Стоимость свопа будет равна разности цен данных облигаций. Например, в свопе компания A получает твердую и платит плавающую ставку. Тогда для нее цена свопа равна:

Рсв

= Р1

– Р2

Где Рсв

– цена свопа;

Р1

– цена облигации с твердым купоном;

Р2

– цена облигации с плавающим купоном.

Чтобы прекратить обязательства по свопу, компания должна продать твердопроцентную облигацию и купить облигацию с плавающим купоном. Если компания в рамках свопа получает плавающую и уплачивает твердую процентную ставку, то стоимость свопа для нее составит:

Рсв

= Р2

– Р1

Для облигации с твердым купоном

размер купона известен. Он равен твердому проценту в рамках свопа. Что касается процента дисконтирования, то его целесообразно определить на основе котировок посредника для свопа. Причем данный процент разумно взять как среднюю величину между ценами покупателя и продавца. Поскольку купоны, номинал и ставка дисконтирования известны, то цена облигации определяется с помощью стандартной формулы определения ее цены.

Чтобы определить стоимость облигации с плавающим купоном

, для которой известен только плавающий процент для следующего платежа, можно рассуждать таким образом. Стоимость облигации с плавающей ставкой сразу после выплаты купона должна равняться номиналу (N). Поэтому цену облигации можно найти дисконтированием номинала и суммы будущего купонного платежа (С), (который нам известен из условий свопа, так как определяется в момент выплаты предыдущего купона), под плавающую ставку на время t, которое остается до выплаты купона. Сказанное можно записать следующим образом:

Оценку стоимости валютного свопа осуществляют аналогично оценке процентного свопа, но с учетом валютного курса:

Рсв

= SРƒ

– Рd

где: S — спотовый валютный курс, представленный на основе прямой котировки (т. е. количество единиц национальной валюты за единицу иностранной валюты);

Рƒ

– цена облигации в иностранной валюте;

Рd

– цена облигации в национальной валюте.

Для дисконтирования платежей по облигациям берут ставки для соответствующих периодов и валют.

9. Организация рынка свопов

Современное развитие финансового рынка связано как с совершенствованием уже известных, так и с возникновением новых финансовых инструментов. Такими инструментами являются свопы. История возникновения свопов прослеживается с 1960-х годов.

Валютные свопы возникли на основе параллельных кредитов и компенсационных займов, которые получили широкое развитие в Великобритании в 70-е годы. Они появились прежде всего с целью обойти валютный контроль, введенный Великобританией, чтобы препятствовать оттоку капитала из страны. Валютные ограничения главным образом представляли собой налоги на сделки с валютой, что стимулировало инвестирование фунтов в Англии и снижало заинтересованность в экспорте капитала.

Компенсационные займы предоставлялись двумя разнонациональными фирмами друг другу в их национальных валютах. Параллельные кредиты (parallel loans) состояли во взаимном предоставлении одной транснациональной корпорацией (ТНК) кредита филиалу другой. ТНК кредитовала в своей валюте филиал другой ТНК, который расположен в данной стране. Предоставленные кредиты согласовывались по времени и суммам. Кредиты погашались за счет доходов от операций в иностранной валюте, в связи с чем исчезала необходимость конвертации валют, и, таким образом, экономились средства, поскольку не взимался налог на конвертацию. Кроме того, в данном случае исключался риск изменения валютного курса. Следует отметить, что параллельные займы обычно включали условие о том, что в случае сильного обесценивания одной валюты в течение действия займа, заимодавец обесценившейся валюты должен был увеличить размер займа, чтобы уменьшить свой выигрыш.

Как таковой рынок свопов возник в 80-е годы. Начало ему положил валютный своп между компанией «IBM» и Мировым банком, заключенный в августе 1981 г. В тот момент компания «IBM» имела долговые обязательства в марках ФРГ и швейцарских франках. Банк эмитировал две еврооблигации со сроком погашения, аналогичными сроками погашения обязательств «IBM» в марках и франках, и обе стороны обменялись обязательствами. Банк оплатил номинал и процентные платежи по задолженностям «IBM», в свою очередь, «IBM» погасила обязательства Мирового банка. Первый процентный своп был осуществлен в 1982г.

Главными действующими лицами на рынке выступают сберегательные и страховые организации, которые действуют через посредников, т.е. через банки и финансовые компании. При зарождении данного рынка посреднические компании действовали главным образом как брокеры, в современных условиях они выступают в основном в качестве дилеров, т.е. являются стороной сделки в одном свопе и стороной сделки в офсетном свопе.

Рынок свопов – это внебиржевой рынок. Вторичный рынок развит еще слабо, поскольку большей частью свопы являются индивидуальными контрактами. Только порядка 5% свопов торгуются на вторичном рынке.

В то же время на практике наблюдается стремление к созданию более стандартных условий контрактов. Значительную роль в этом играет ISDA (International Swap Dealers Association) – Международная ассоциация дилеров по свопам, созданная в 1985 г. процентные свопы стали торговаться уже как стандартные финансовые инструменты.

10. Цели заключения свопов

Несовершенство рынков следует рассматривать в широком контексте. Оно может быть как результатом несовершенства внутренней структуры рынка, так и следствием, например, административно-регулирующих мер, принятых в той или иной стране, различий в валютном контроле и даже учетной практике, в оценке кредитного, процентного и валютного риска для разных сегментов рынка, в режимах, трансакционных издержках[13]

.

Свопы используются и для хеджирования рисков. Например, если компания ожидает повышения процентных ставок, то она может застраховаться путем обмена обязательств с плавающей ставкой на обязательства с твердой ставкой, валютные свопы хеджируют стороны от валютного риска.

Свопы можно использовать и для спекуляции, предполагая определенную динамику будущего движения процентных ставок или валютных курсов.

Свопы также позволяют увеличить доходность финансовых инструментов или создать новые финансовые инструменты. Например, предприятие может объединить краткосрочную задолженность и своп, в рамках которого оно получает платежи по плавающей ставке и платит фиксированный процент. В этом случае открывается возможность для получения дохода за счет спрэда между платежами по фиксированной и плавающей ставкам. Данная комбинация действительно окажется прибыльной, если предприятие ожидает своего кредитного рейтинга.

С общетеоретической точки зрения свопы ведут к интеграции различных рынков в рамках как национальной, так и интернациональной экономики.

Список использованных источников

1. Буренин А.Н. Рынки производных финансовых инструментов. – М.: ИНФРА-М, 1996. – 368 с.

2. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. – М.: 1 Федеративная Книготорговая Компания, 1998. – 352с.

3. Галанов В.А., Басов А.И. Рынок ценных бумаг. – М.: Финансы и Статистика, 2005. – 447 с.

4. Кузнецов Б.Т. Финансовый менеджмент. – М.: Юнити-Дана, 2005. – 415 с.

5. Пискулов Д. Ю. Теория и практика валютного дилинга. (Foreign Exchange and Money Market Operations). Прикладное пособие.— М.: ИНФРА-М, 1995.- 208 с.

6. Фельдман А.Б. Производные финансовые и товарные инструменты/ Учебник. – М.: «Изд-во «Экономика», 2008. – 468 с.

7. Пичугин И. Свопы на акции - перспективный продукт для доступа на фондовый рынок // Рынок ценных бумаг. – 2005. - №1.

8. Валютный рынок и валютные операции // Интернет-публикация. - http://market-pages.ru/valutn/16.html

9. Рынок ценных бумаг // Интернет-сайт. - http://www.rcb.ru/

10.Финансовые рынки и инструменты // Интернет-сайт. -

http://www.fintools.ru/

11.Хеджинг без риска// Интернет сайт. - http://www.hedging.ru/

[1]

Валютный рынок и валютные операции // Интернет-публикация. - http://market-pages.ru/valutn/16.html

[2]

Кузнецов Б.Т. Финансовый менеджмент. – М.: Юнити-Дана, 2005. – 415 с.

[3]

Буренин А.Н. Рынки производных финансовых инструментов. – М.: ИНФРА-М, 1996. – 368 с.

[4]

Фельдман А.Б. Производные финансовые и товарные инструменты/Учебник.–М.: «Изд.«Экономика», 2008.–468 с.

[5]

http://www.fintools.ru/

[6]

http://www.fintools.ru/

[7]

Кузнецов Б.Т. Финансовый менеджмент. – М.: Юнити-Дана, 2005. – 415 с.

[8]

Фельдман А.Б. Производные финансовые и товарные инструменты/Учебник.–М.: «Изд.«Экономика», 2008.–468 с.

[9]

Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. – М.: 1 Федеративная Книготорговая Компания, 1998. – 352с.

[10]

Фельдман А.Б. Производные финансовые и товарные инструменты/ Учебник. – М.: «Изд-во «Экономика», 2008. – 468 с.

[11]

Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. – М.: 1 Федеративная Книготорговая Компания, 1998. – 352с.

[12]

http://www.hedging.ru/

[13]

Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. – М.: 1 Федеративная Книготорговая Компания, 1998. – 352с

|