Рынки производных финансовых инструментов

Вариант 3

Оглавление

Задание 1.

Задача 2.

Задание 3.

Задание 4.

Задание 5.

Задание 6.

Список литературы

Задание 1

Дайте описание финансового фьючерсного контракта на примере краткосрочного процентного фьючерса (определите содержание и основные характеристики контракта, объясните, какие активы могут поставляться по контракту, каковы особенности котировки и оценки краткосрочных процентных фьючерсов).

Ответ:

Краткосрочный процентный фьючерсный контракт —

это фьючерсный контракт, в основе оценки которого лежит краткосрочная процентная ставка определенной облигации, выпущенной в обращение на срок до одного года.

Краткосрочный процентный фьючерсный контракт

— стандартный биржевой договор о купле-продаже краткосрочного процента на базе индексной цены финансового инструмента, определяемой в виде:

100 - r

,

где r —

доходность финансового инструмента, лежащего в основе контракта, в процентах.

Процент, как и индекс, это просто число, купля-продажа которого не имеет реального смысла, поскольку вместо поставки при оценке доходности рассматривается разность цен в денежной форме.

Как правило, стандартная форма краткосрочного фьючерсного контракта содержит:

цену фьючерсного контракта, или индекс,

равный разности между цифрой сто и процентной ставкой, равной дисконтной от продаваемой ценной бумаги;

стоимость фьючерсного контракта, или цену,

установленную биржей, т.е. сумму денег. Например, 800 тыс. долларов или 1 млн немецких марок и т.д.;

минимальное изменение цены контракта

на один базисный пункт, измеряемый шагами цены;

минимальное изменение стоимости

контракта. Определяется путем умножения стоимости фьючерсного контракта на минимальное изменение цены и относительное время жизни контракта. Например, стоимость контракта — 0,5 млн дол. США, шаг — 0,01% или 0,0001, относительное время жизни 3-х месячного контракта — 3/12 или 0,25. Тогда минимальное изменение стоимости контракта равно 0,5 млн дол. 0,0001 • 0,25 = 12,5 дол.;

период поставки

— физическая поставка отсутствует. При этом передача определенной суммы денег из рук в руки не происходит. Если контракт не закрывается офсетной сделкой до истечения срока

Реклама

его действия, то в последний торговый день месяца происходит закрытие контракта по биржевой расчетной цене. Расчеты по контракту осуществляются на следующий рабочий день последнего торгового дня;

биржевую расчетную цену —

трехмесячную ставку на депозиты в соответствующей валюте на наличном рынке последнего рабочего дня.

В последние годы на всех фьючерсных биржах мира расчет по всем краткосрочным процентным фьючерсам производится только наличными. Цены всех краткосрочных процентных фьючерсов котируются на основе индекса, рассчитываемого путем вычитания из 100 годовой процентной ставки по базисному финансовому инструменту. Расчетная цена поставки на LIFFE основывается на процентной ставке, назначенной Ассоциацией Британских Банков на 11.00 последнего дня торговли контрактом. Стоимость контракта определяется, исходя из номинальной стоимости векселя либо размера депозита в единицах его базисной валюты.

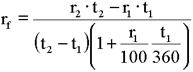

В простейшей ситуации теоретическая цена краткосрочного процентного фьючерса определяется формулой:

F0

= 100 – rf

,

где:

Здесь t1

- срок в днях до поставки по фьючерсному контракту, t2

-t1

- срок жизни базисного депозита, r1

- процентная ставка наличного депозита с меньшим сроком жизни t1

, r2

- процентная ставка наличного депозита с большим сроком жизни t2

.

Пример.

Рассмотрим казначейский вексель США номиналом 1 млн дол., до погашения которого остается три месяца.

По контракту продавец должен поставить бумагу в течение одного из трех дней до погашения: 89,90 или 91 день. Котировка фьючерсной цены дается на индексной базе, т.е .

где d — котировка векселя на базе дисконта или ставки доходности из расчета на год.

Например, ставка дисконта равна 10%. Тогда фьючерсная цена составит: 100 — 10 = 90% от номинала.

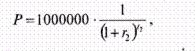

На момент заключения фьючерсного контракта цена векселя определяется по формуле

где t

2 — период времени с момента заключения контракта до погашения векселя; r

2 — непрерывно начисляемая ставка без риска для периода времени.

Как видно, расчет по указанной формуле практически ничем не отличается от дисконтирования будущих денежных поступлений в настоящее время, т.е. текущей стоимости ( presentvalue ), т.е. Р V

Поскольку по векселю доход выплачивается только при погашении, то для определения фьючерсной цены воспользуемся формулой оценки будущих денежных поступлений.

Тогда:

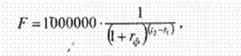

где r f —

форвардная ставка для периода t

2 – t

1 или 90 дней.

Реклама

При ставке, равной 9;875% на 90 дней, фьючерсная цена векселя на момент покупки составит:

Следовательно, если сегодня инвестор приобретет вексель за 975492 дол., то через 90 дней получит 1 млн дол. Доход инвестора будет равен:

Необходимо особое внимание уделить котировке фьючерсных цен, приводимой в специальной финансовой прессе, так как существует определенная взаимосвязь. Например:

где P

— котировка фьючерсной цены; F

— фьючерсная цена.

Для вышеприведенного примера фьючерсной цены котировка в прессе будет отражена как

где в уравнении выражение 4 (100 - 97,59) или 4 (100 - F

) в формуле (11.32) есть не что иное, как d в формуле (11.29).

Разность (100 - F

) — это ставка дисконта из расчета 90 дней. Соответственно, ставка дисконта, принимаемая в расчете, будет равна:

Чтобы по котировке фьючерсной цены определить расходы инвестора на приобретение векселя, необходимо выполнить обратную операцию. Тогда

где 0,25 — коэффициент, характеризующий отношение 90/360, т.е. срок погашения векселя.

Если, к примеру, остается до погашения 89 или 91 дней, то коэффициент соответственно равен 0,2472 или 0,2528.

Задача 2

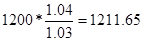

Текущее значение индекса «Стандард & Пурс-500» равно 1200. Ожидается, что ставка дивиденда акций в индексе за следующие шесть месяцев составит 4%. Шестимесячная безрисковая ставка процента равна 6% годовых. Какова теоретическая цена шестимесячного фьючерсного контракта на данный индекс?

Решение:

Безрисковая ставка выступает в качестве ставки дисконтирования доходов. В условии дана годовая безрисковая ставка, т.е для полугодового периода она составит 3%.

Рассчитаем цену фьючерса:  в терминах индекса, в терминах индекса,

в долларах: 1211,65 * 500 = 605825 долл.

Задание 3

Предположим, что фьючерсный контракт на серебро заключен по цене 5,10 долл. за унцию. Объем контракта 5 тысяч унций. В течение следующих пяти дней фьючерсная цена менялась следующим образом:

| День |

1 |

2 |

3 |

4 |

5 (закрытие торгов) |

| Фьючерсная цена |

5,20 |

5,25 |

5,18 |

5,18 |

5,21 |

Покажите, каким образом будет происходить ежедневная переоценка позиции стороны контракта, занявшей длинную позицию. По какому курсу будет исполняться контракт?

Решение:

Контракт будет исполняться по курсу, по которому он заключен, т.е. по 5,10 долл. за унцию.

В зависимости от, того какая сторона выбрала длинную позицию, она будет получать прибыль (покупатель «колл») или убытки (продавец «пут»).

Найдем прибыль покупателя или убытки продавца по такому контракту:

| День |

1 |

2 |

3 |

4 |

5 |

| Фьючерсная цена, долл. за унцию |

5,20 |

5,25 |

5,18 |

5,18 |

5,21 |

| Разность цен, по сравнению с ценой исполнения, долл. |

+ 0,10 |

+ 0,15 |

+ 0,08 |

+ 0,08 |

+ 0,11 |

| Длинный «пут» (убыток), долл. |

– 500 |

– 750 |

– 400 |

– 400 |

– 550 |

| Длинный «колл» (прибыль), долл. |

500 |

750 |

400 |

400 |

550 |

Задание 4

Назовите основные факторы, определяющие величину опционной премии. Объясните влияние каждого из этих факторов. Почему временная стоимость опциона уменьшается с приближением даты истечения контракта?

Ответ:

Известны два основных вида опционов: коллы и путы. Приобретая коллопцион, покупатель получает право (но не обязанность) приобрести основной актив по определенной цене, которая называется страйковой ценой, или ценой исполнения, в любой момент — вплоть до даты истечения действия опциона. Пут-опцион дает покупателю право (но не обязанность) продать основной актив по цене исполнения в любой момент вплоть до даты истечения действия опциона.

Для определения стоимости опциона по отношению к цене лежащих в его основе ценных бумаг используются три термина:

At-the-money

- текущая рыночная цена базового актива равна цене исполнения опциона

In-the-money

- "в деньгах" или "в плюсе" - текущая рыночная цена базового актива выше цены страйк для опциона "колл" или ниже для опциона "пут"

Out-of-the-money

- "вне денег" или "в минусе" - текущая рыночная цена базового актива ниже цены исполнения для опциона "колл" или выше для опциона "пут"

Цена опциона является той премией, которую покупатель опциона уплачивает его продавцу за приобретение права купить или продать базовый актив на определенных условиях в будущем.

Цена опциона (премия) = внутренняя стоимость + временная стоимость.

Покупатель опциона соглашается на большую вероятность малого риска в обмен на малую вероятность большой прибыли, в то время как продавец опциона соглашается на малую вероятность больших потерь, но зато и на большую вероятность малой прибыли. При эффективном рынке ни одна из сторон — ни стойкие покупатели, ни последовательные продавцы опционов — не будет иметь длительного и весомого преимущества.

Премия опциона имеет две составляющие — это внутренняя стоимость и временная стоимость. Внутренняя стоимость колл-опциона — это величина, на которую текущая рыночная цена превосходит страйковую цену. (Соответственно внутренняя стоимость пут-опциона — это величина, на которую текущая рыночная цена ниже страйковой.) Фактически внутренняя стоимость — это та часть премии, которую можно реализовать в случае исполнения опциона по текущей рыночной цене. Очевидно, что внутренняя стоимость является минимальной ценой опциона. В противном случае, купив и тут же реализовав опцион, трейдер смог бы немедленно с прибылью закрыть получившуюся позицию (при условии, что полученная прибыль, как минимум, покрывает расходы по сделке).

Опционы, имеющие внутреннюю стоимость (то есть коллы со страйковой ценой ниже рыночной и путы со страйковой ценой выше рыночной), называются опционами с выигрышем. Опционы, не имеющие внутренней стоимости, называются опционами с проигрышем. Опционы со страйковой ценой, очень близкой к рыночной, называются опционами без выигрыша.

Опцион с проигрышем, внутренняя стоимость которого, по определению, равна нулю, все же имеет некоторую стоимость, так как не исключено, что до его истечения рыночная цена может подняться выше страйковой. Опцион с выигрышем будет иметь стоимость выше внутренней, так как трейдер предпочтет позицию по опциону позиции по основному активу. Почему? Потому что максимальные потери от опциона ограничены, а прибыль обеих позиций в случае благоприятного ценового движения будет одинакова. Та часть премии, на которую она превосходит внутреннюю стоимость, называется временной стоимостью.

Временная стоимость зависит от трех важнейших факторов, которыми являются следующие:

1. Соотношение страйковой и рыночной цен. — Опционы с большим проигрышем (deeply out-of-the-many) будут иметь низкую временную стоимость, поскольку до истечения срока рыночная цена, по всей вероятности, не достигнет (или не превысит) страйковую. Опционы с большим выигрышем (deeply in-the-many) имеют низкую временную стоимость, так как позиции по ним очень близки к позициям на базовом рынке: обе будут одинаково прибыльны или убыточны (в количественном плане) во всех ситуациях, кроме крайне неблагоприятного ценового хода. Иначе говоря, в случае опциона с большим выигрышем фактор ограниченного риска малозначим, поскольку страйковая цена слишком далека от доминирующей рыночной.

2. Время до истечения срока действия. — Чем больше остается этого времени, тем выше стоимость опциона. Ведь при более длительном сроке действия выше и вероятность того, что к моменту истечения внутренняя стоимость сможет возрасти на требуемую величину.

3. Волатильность. — Временная стоимость меняется в прямой зависимо сти от оценки волатильности (показатель изменчивости цен) рынка базово го актива за оставшееся время действия опциона. Такое соотношение между ними отражает то обстоятельство, что с ростом волатильности повышается и вероятность приращения внутренней стоимости до истечения срока на лю бую, наперед заданную величину. Иными словами, чем выше волатильность, тем шире возможный ценовой диапазон рынка.

Хотя волатильность и является крайне важным фактором при определении размера премии опциона, следует заметить, что будущая волатильность рынка никогда не известна заранее. (По контрасту со временем, оставшимся до истечения срока, и разностью между текущей рыночной и страиковои ценами, которые можно точно определить в любой момент.) Поэтому волатильность должна оцениваться на основе данных исторической волатильности.

Оценка будущей волатильности на основе ожиданий участников рынка (например, в зависимости от размера текущих опционных премий), которая может оказаться выше или ниже исторической волатильности, называется ориентировочной, или подразумеваемой, волатильностью

Кроме того, некоторое влияние оказывают текущий уровень и предполагаемое направление движения процентных ставок и дивиденд, выплачиваемый по базовым акциям.

Рост процентных ставок приводит к увеличению премии по "коллу" и снижению по "путу". Более высокие ставки увеличивают форвардную цену базового актива, которая складывается из его текущей цены плюс процент доходности безрискового инструмента. Форвардной ценой в данной модели является стоимость лежащих в основе опциона ценных бумаг на дату истечения срока опциона.

При определении цены исполнения обычно учитываются тенденции рынка и цена выбирается такой, чтобы уменьшить потери в момент исполнения. Следовательно, чем ближе время исполнения контракта, тем ближе должна быть цена исполнения к текущей рыночной цене.

Задание 5

Действительная стоимость трехмесячного опциона «колл» на акции компании «ABC» равна 1,5 долл. Цена исполнения 30 долл. Ставка без риска 5%. Текущий курс акции на рынке спот 28 долл. Чему равна действительная стоимость трехмесячного опциона «пут» на акции «ABC» с той же ценой исполнения, что и опцион «колл». Дайте теоретическое обоснование использованного вами метода расчета.

Решение:

Действительная стоимость. Разница между текущей рыночной стоимостью основной ценной бумаги и ценой исполнения соответствующего опциона.

Внутренняя (действительная) стоимость опциона-колл, цена исполнения которого ниже рыночной цены базового инструмента, равна разности между рыночной ценой базового инструмента и ценой исполнения. Внутренняя цена исполнения опциона-колл, цена исполнения которого выше рыночной цены, равна нулю. Аналогично, внутренняя стоимость опциона-пут, в случае, когда цена исполнения выше рыночной цены базового инструмента, равна цене исполнения за вычетом рыночной цены. Т.е внутренняя стоимость опциона-пут, цена исполнения которого ниже рыночной цены базового инструмента, равна нулю.

Используя цену исполнения опциона «колл», действительную стоимость опциона «колл» найдем текущий курс акции:

Рдейств. «колл»

= Ртек

– Риспол.;

Рдейств. «колл»

= 30 + 1,5 = 31,5

Поскольку текущая цена акций больше цены исполнения опциона «пут», то его действительная стоимость равна нулю.

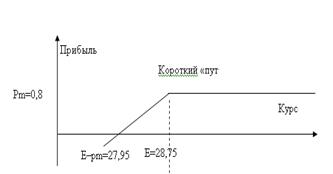

Задание 6

Торговец на валютном рынке использует комбинацию «короткий стренгл», в котором сочетаются короткий «колл» и короткий «пут» с одинаковым сроком, но разными опционными курсами. Характеристики контрактов:

| колл |

пут |

| Опционный курс (руб./долл.) |

29,28 |

28,75 |

| Премия (руб.) |

0,5 |

0,8 |

Изобразите графически позицию торговца по каждому из контрактов и синтетическую позицию, возникающую в результате их комбинации. На какие колебания курса (умеренные или значительные) рассчитана данная стратегия. Какова стоимость начальной позиции по данной стратегии? Каковы будут результаты комбинации, если в момент истечения опционов курс спот составит 29,00 руб.? 31,00 руб.?

Решение:

Стренгл - двойной опцион с одновременной покупкой или продажей пут-опциона и колл-опциона с разными ценами реализации (при этом цена реализации пут-опциона обычно ниже цены реализации колл-опциона).

При цене спот 29,00 «короткий стренгл» дает выигрыш 1,3 руб./долл.

При цене спот 31,00 «короткий стренгл» даст проигрыш 0,42 руб./долл.

29,28 – 31,00 + 1,3 = – 0,42 руб./долл.

1. Буренин А. Н. Рынки производных финансовых инструментов. — М: Инфра — М., 2006. - 368 с.

2. Кейнс Дж. М. Общая теория занятости, процента и денег. — М.: Прогресс, 1978. - 564с.

3. Овчинников О. Г. Игры на рынке валютных фьючерсов. Основные факторы курса фьючерсов, оптимизации принятия решения. — М.: Инфра-М, 2006. — 79 с.

4. Пансков В. Г. и др. Настольная книга финансиста. — М.: МЦФЭР, 2006. — 208 с.

5. Шарп У., Александер Г., Бэйли Дж. Инвестиции. Пер. с англ. — М.: Инфра-М, 2008. — 1024 с.

|