Содержание

1. Понятие акции

2. Свойства акции

3. Виды цен на акции

4. Классификация акций

5. Обыкновенные и привилегированные акции

6. Доходность акций

7. Фундаментальные факторы развития российского рынка акций

8. Крупнейшие эмитенты российского рынка акций

9. Акции «второго эшелона»

10. Современный рынок первичного публичного размещения акций (IPO) в России

Список литературы

Практическая часть

1. Понятие акции

Под акцией обычно понимают ценную бумагу, которую выпускает акционерное общество при его создании (учреждении), при преобразовании предприятия или организации в акционерное общество, при слиянии (поглощении) двух или нескольких акционерных обществ, а также для мобилизации денежных средств при увеличении существующего уставного капитала. Поэтому акцию можно считать свидетельством о внесении определенной доли в уставный капитал акционерного общества. В Федеральном законе "О рынке ценных бумаг" от 22 апреля 1996 года №39-ФЗ с последующими изменениями и дополнениями дается следующее определение акции: "Акция - эмиссионная ценная бумага, закрепляющая права ее держателя (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении и на часть имущества, остающегося после его ликвидации". [1 н.д.]

Таким образом, акция за ее держателем закрепляет три вида прав:

- на участие в получении прибыли (дивиденда);

- на участие в управлении (акция дает право голоса)

- на долю имущества при ликвидации (ликвидационную стоимость). [1]

2. Свойства акции

Акции обладают следующими свойствами:

- акция - это титул собственности, т.е. держатель акции является совладельцем акционерного общества с вытекающими из этого правами;

- она не имеет срока существования, т.е. права держателя акции сохраняются до тех пор, пока существует акционерное общество;

- для нее характерна ограниченная ответственность, так как акционер не отвечает по обязательствам акционерного общества. Поэтому при банкротстве инвестор не потеряет больше того, что вложил в акцию;

- для акции характерна неделимость, т.е. совместное владение акций не связано с делением прав между собственниками, все они вместе выступают как одно лицо;

Реклама

- акции могут расщепляться и консолидироваться. При расщеплении одна акция превращается в несколько. Эмитентом это свойство акций может быть использовано для уменьшения предложения акций данного вида. При расщеплении не изменяется величина уставного капитала.

При номинальной стоимости в 1000 руб. выпускаются 4 новых, поэтому номинальная стоимость новых акций становится равной 250 руб. У акционеров изымаются старые сертификаты и выдаются новые, в которых указывается, что они владеют большим числом акций.

При консолидации число акций уменьшается, что может привести к росту их рыночной цены. Но минимальная стоимость возрастает, а размер уставного капитала остается прежним. Владельцы акций также получают новые сертификаты взамен изымаемых, в которых будет указано меньшее число новых акций.

Акция - это формальный документ, поэтому согласно определению ценной бумаги должна иметь обязательные реквизиты. Согласно существующим нормативным документам бланки акций должны содержать следующие реквизиты:

1) фирменное наименование акционерного общества и его местонахождение;

2) наименование ценной бумаги - "акция";

3) ее порядковый номер;

4) дату выпуска;

5) вид акции (простая или привилегированная);

6) номинальную стоимость;

7) имя держателя;

8) размер уставного фонда на день выпуска акций;

9) количество выпускаемых акций;

10) срок выплаты дивидендов и ставка дивиденда только для привилегированных акций;

11) подпись председателя правления акционерного общества;

12) место печати, предприятие-изготовитель бланков ценных бумаг.

Кроме того, возможно указание регистратора и его местонахождение и банка-агента, производящего выплату дивидендов. [1]

3. Виды цен на акции

Для принятия инвестиционных решений в процессе анализа рынка денных бумаг используются различные стоимостные оценки акций. В практической деятельности различают следующие их виды:

— номинальная стоимость;

— эмиссионная стоимость (цена размещения);

— бухгалтерская (балансовая, книжная) стоимость;

— рыночная (курсовая) стоимость.

В момент учреждения акционерного общества появляется понятие «номинальная стоимость акций». Оплата акций при учреждении общества производится учредителями по их номинальной стоимости. Уставный капитал общества равен сумме номинальных стоимостей акций, распределенных между учредителями. За счет внесенных в уставный капитал средств формируется имущество предприятия, которое используется для осуществления производственной деятельности. В начальный период функционирования общества стоимость его имущества равна величине уставного капитала.

Реклама

В результате хозяйственной деятельности предприятия стоимость его имущества изменяется под действием разнообразных факторов, в том числе:

— за счет реинвестирования прибыли;

— за счет переоценки основных фондов;

— за счет использования заемных средств в качестве финансового рычага;

— за счет размещения дополнительной эмиссии акций по ценам выше номинальной стоимости.

Безусловно, в процессе функционирования может происходить как увеличение стоимости имущества предприятия, так и его уменьшение в результате неумелого хозяйствования, что ведет к «проеданию» уставного капитала. Таким образом, с течением времени реальная стоимость имущества акционерной компании будет отличаться от величины уставного капитала.

В большинстве случаев в уставе компании определяется ликвидациоиная стоимость привилегированных акций, т. е. сумма денежных средств, которую получат владельцы привилегированных акций каждого типа при ликвидации предприятия. Во многих компаниях предусматривается, что при ликвидации владельцам привилегированных акций будет возвращена сумма, равная их номинальной стоимости. [3]

4. Виды акций

Акции делятся на: 1) низкокачественные; 2) высококачественные; 3) среднего качества; 4) свободно обращающиеся; 5) ограниченно обращающиеся. К ограниченно обращающимся можно отнести ванкулированные акции,

которые можно отчуждать только с согласием эмитента.

Различают циклические акции, акции роста и акции спада. Циклические акции

- это акции, курс которых растет при подъеме экономики и снижается при ее спаде. Акции роста -

это акции, курс которых имеет общую тенденцию к повышению. Акции спада -

это акции, курс которых имеет тенденцию к снижению.

Право на выпуск акций имеют только акционерные общества. Согласно ФЗ №208-ФЗ от 26.12.1995г. «Акционерным обществом признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу». [2 н.д.] Акции выпускаются без установленного срока обращения. Акции могут эмитироваться (выпускаться) как в наличной, так и в безналичной форме. При наличной эмиссии акционеру выдаются на руки бланки акций, которые имеют несколько степеней защиты. При безналичной эмиссии акции существуют как бы условно: в памяти ЭВМ и журналах учета акционеров, периодически обновляемых с помощью ЭВМ. При безналичной эмиссии на руки акционеру выдается так называемый сертификат акций - документ, удостоверяющий право владения определенным числом акций.

5. Обыкновенные и привилегированные акции

Обыкновенные акции

удостоверяют участие в акционерном капитале, предоставляют возможность управления акционерным обществом, дают право голоса, право на получение дивидендов, части имущества акционерного общества при его ликвидации после удовлетворения требований кредиторов и отсутствия иной задолженности.

Привилегированные акции

дают преимущественное право на получение дивидендов. В случае ликвидации предприятия владелец привилегированной акции имеет преимущественное право (по отношению к держателю обыкновенной акции) на получение части имущества общества в соответствии с долей совладения предприятием, выраженной стоимостью акций. Устав акционерного общества может предусматривать право голоса по привилегированным акциям определенного типа, если им допускается возможность конвертации акций этого типа в обыкновенные акции. Акционеры - владельцы привилегированных акций участвуют в общем собрании акционеров с правом голоса при решении вопросов о реорганизации и ликвидации общества.

Привилегированные акции различаются по характеру выплаты дивидендов:

· с фиксированным доходом;

· с плавающим доходом;

· с участием (в прибыли сверх установленного дивиденда);

· гарантированные;

· экс - дивидендные (купленные в срок, например, меньше 10 дней до официального объявления даты выплаты дивидендов);

· кумулятивные (по этим акциям невыплаченный или не полностью выплаченный дивиденд, размер которого определен в уставе, накапливается и выплачивается впоследствии).

Дивиденды выплачиваются акционерам по итогам деятельности акционерного общества за квартал или год. Дивидендом

является часть чистой прибыли акционерного общества, подлежащая распределению среди акционеров, приходящаяся на одну обыкновенную или привилегированную акцию. Чистая прибыль, направляемая на выплату дивидендов, распределяется между акционерами пропорционально числу и виду принадлежащих им акций. Размер окончательного дивиденда не может быть больше рекомендованного советом директоров акционерного общества, но может быть уменьшен общим собранием акционеров. Величина дивиденда по обыкновенным акциям не фиксирована. Она зависит от суммы полученной прибыли и решения общего собрания акционеров по выделению доли средств на выплату дивидендов. Фиксированный дивиденд по привилегированным акциям устанавливается акционерным обществом при их выпуске. Выплата дивидендов по таким акциям производится независимо от полученной прибыли в соответствующем году. При недостаточном объеме прибыли дивиденды по этим акциям выплачиваются из резервного фонда.

Выплата дивидендов, объявленных общим собранием акционеров, является обязательной для общества. Запрещается объявлять и выплачивать дивиденды, если общество неплатежеспособно, либо может стать таковым после выплаты дивидендов. Акционеры вправе требовать выплаты объявленных дивидендов от общества через суд. В случае отказа акционерное общество должно быть объявлено неплатежеспособным и подлежит ликвидации в установленном законом порядке.

«Золотая» акция,

или акция «вето»,

обычно выпускается на срок 3 года и дает право приостанавливать действие решений, принятых на общем собрании акционеров на 6 месяцев. Она дает право снимать вопросы с повестки дня общего собрания акционеров. Как правило, «золотая»акция принадлежит Мингосимуществу России, его территориальным структурам при наличии доли государственной собственности в акционерном капитале предприятия. [1]

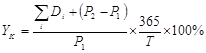

6. Доходность акций

Доходность акций

- это отношение прибыли, приходящейся на одну акцию, к ее рыночной стоимости. Соответственно, эта величина прямо пропорциональна росту курса акции и размеру дивиденда (практически всегда дивидендный доход для инвестора менее важен, чем изменение стоимости акции). В настоящее время инвесторов больше заботит не доходность одной акции, а совокупная доходность имеющегося у них портфеля. [2]

К основным факторам, влияющим на доходность акций, можно отнести:

размер дивидендных выплат (производная величина от чистой прибыли и пропорции её распределения);

колебания рыночных цен;

уровень инфляции;

налоговый климат.

Сбережения некоторых инвесторов направляются в те фондовые ценности, где обеспечиваются максимальные колебания курсовой разницы, определяемые спросом и предложением, но отнюдь не эффективностью производства. Рост или падение прибыльности производства практически не отражается на доходности акции через изменение их курсовой цены. Таким образом, на отечественном рынке достаточно трудно определить доходность по факторам производства, а затем курсовую цену исходя их полученной прибыли и выплаченного дивиденда.

Оценивая влияние инфляции на доходность акций, следует иметь в виду, что, прежде всего уровень инфляции влияет на страновую миграцию капитала. Допустим, инвестор согласен получить 15%-ную норму дохода на свои инвестиции. Даже предполагая, что доход им будет использован на цели потребления, приходится констатировать, что при условии, если инфляция в стране составляет, скажем, 5%, рентабельность вложений должна быть не ниже 20%, а при инфляции 100% необходима рентабельность 115%. Кроме того, если речь идёт о реинвестировании прибыли, необходимо вспомнить об инфляции издержек данного производства, которая очень отличается не только по отраслям и регионам, но и по отдельным производствам. [3]

7. Правовые основы выпуска и обращения акций в России

15.03.2007 г. Министерство юстиции зарегистрировало приказ об утверждении новых правил, по которым производится эмиссия ценных бумаг и регистрируется проспект эмиссии акций. Новые Стандарты эмиссии ценных бумаг и регистрации проспектов ценных бумаг регулируют выпуск и регистрацию проспектов ценных бумаг (исключая облигации Банка России, ценные бумаги муниципалитетов и государства).

Стандартами определены возможные случаи распределения акций без государственной регистрации. В первый раз определено, в каком порядке производится эмиссия акций иностранных эмитентов, акций, распределяемых при преобразовании обществ, жилищных сертификатов, биржевых облигаций. В отличительных чертах выпуска биржевых ценных бумаг то, что процедура эмиссии ценных бумаг проводится без государственной регистрации. Кроме того, что не нужна регистрация эмиссии ценных бумаг, в данном случае не требуют госрегистрации проспект эмиссии ценных бумаг и отчет о результатах выпуска.

К различиям с действовавшими ранее Стандартами относится, в числе прочего, и регистрация эмиссии акций при основании АО. По правилам, утвержденным с 2007 года, эмиссия акций ЗАО (ОАО), а также проспект эмиссии акций ОАО (ЗАО) регистрируются в течение месяца после образования общества. Для госрегистрации эмиссии ценных бумаг, распределяемых при образовании АО, эмитент предоставляет, среди прочих, следующую документацию:

1. Заявление (по форме прил.1(2) к Стандартам эмиссии ценных бумаг и регистрации проспектов ценных бумаг) на госрегистрацию эмиссии и отчета о результатах эмиссии акций.

2. Анкету (по форме прил. 2 к Стандартам), составленную эмитентом.

3. Дубликат акта госрегистрации эмитента.

4. Дубликат учредительной документации эмитента с действующими дополнениями/изменениями.

5. Итоговый отчет по эмиссии ценных бумаг (по форме прил.8) в 3 экземплярах.

6. Копию протокола собрания учредителей (решения единого учредителя) об образовании АО-эмитента.

7. Дубликат подтверждающего эмиссию ценных бумаг решения/выписки, с обозначением результатов голосования, кворума, повестки дня (если коллегиальный орган управления) и также с обозначением ФИО членов наблюдательного совета (совета директоров), если утверждено решение советом.

8. Дубликат подтверждающего отчет об итогах эмиссии ценных бумаг решения/выписки, с обозначением результатов голосования, кворума, повестки дня (если коллегиальный орган управления) и также с обозначением ФИО членов наблюдательного совета (совета директоров), если утверждено решение советом.

9. Справку об оплате уставного капитала и его размере, за подписью должностных лиц (или и.о.) эмитента.

10. Опись документации (по форме прил.3 к Стандартам).

11. Дубликат договора об учреждении АО-эмитента (при создании общества 2-мя и более учредителями).

В оговоренных законом случаях, при выпуске акций предоставляется и ряд других документов. [4]

Акции в России обращаются преимущественно на двух основных фондовых биржах страны: Фондовой бирже ММВБ и Фондовой бирже РТС.

Фондовый рынок ММВБ более ликвидный - здесь объемы торгов акциями гораздо больше, чем на бирже РТС, и с акциями совершается больше сделок. Индивидуальные инвесторы работают в основном на бирже ММВБ, хотя также одновременно могут иметь доступ к торгам на Биржевом рынке РТС и совершать сделки через интернет. Биржа ММВБ удерживает первенство по торгам благодаря тому, что первой в конце 90-х годов предложила инвесторам удаленный доступ к торгам через интернет-терминалы.

На РТС есть два рынка, на котором торгуют акциями - это Биржевой рынок и Классический рынок (внебиржевой). На Классическом рынке инвестиционные компании покупают и продают крупные пакеты акций с расчетами в долларах. [5]

8. Крупнейшие эмитенты российского рынка акций

Девяносто пять процентов объемов ежедневных торгов совершается только с несколькими акциями. Их называют "голубыми фишками".

Под "голубыми фишками"

обычно понимают высоколиквидные акции, эмитированные лидерами национальной промышленности и имеющиеся в большом количестве в свободном обращении. Обычно это акции, эмитированные не просто крупным предприятием, но предприятием, представляющим одну из крупнейших отечественных монополий или финансово-промышленных групп (ФПГ). Кроме того, эмитент или ФПГ, в которую он входит, должны заботиться о развитии рынка этих акций. Подавляющее большинство "голубых фишек" в настоящее время - это акции крупнейших нефтяных и энергетических компаний. [1]

Российские компании, чьи акции относят к «голубым фишкам».

| Название компании |

Биржевой код акции |

| РАО "ЕЭС России" |

EESR |

| ОАО "ЛУКОЙЛ" |

LKOH |

| ГМК "Норильский Никель" |

GMKN |

| ОАО "Сургутнефтегаз" |

SNGS |

| ОАО "Ростелеком" |

RTKM |

| Татнефть им.В.Д.Шашина |

TATN |

| ОАО "Газпром" |

GAZP |

| ОАО "НК "Роснефть" |

ROSN |

| ОАО "АК Сбербанк РФ" |

SBER |

Рассмотрим наиболее подробно некоторые из них.

ОАО «Газпром»

– крупнейшая газовая компания в мире. Основные направления деятельности – геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа и других углеводородов. Государство является собственником контрольного пакета акций Газпрома – 50,002%.

Газпром располагает самыми богатыми в мире запасами природного газа. Его доля в мировых запасах газа составляет 17%, в российских – 60%. Запасы газа Газпрома оцениваются в 29,85 трлн. куб. м, а их текущая стоимость – в 182,5 млрд. долларов. В 2006 году прирост объема разведанных запасов газа существенно превысил объем его добычи и составил 590,9 млрд. куб. м. В 2007 году по предварительным данным прирост запасов природного газа составил более 585 млрд. куб. м, что также превышает объем его добычи.

На Газпром приходится около 20% мировой и около 85% российской добычи газа. Добыча природного газа в 2007 году, по оперативной информации, составила 548,5 млрд. куб. м., при этом снижение уровня добычи по сравнению с 2006 годом вызвано уменьшением объема потребления газа европейскими потребителями из-за теплых погодных условий зимы 2006-2007 гг.

Газпрому принадлежит крупнейшая в мире система транспортировки газа – Единая система газоснабжения России. Ее протяженность составляет 156,9 тыс. км. Предприятия Группы Газпром обслуживают также 514,2 тыс. км (80%) распределительных газопроводов страны.

Газпром экспортирует газ в 32 страны ближнего и дальнего зарубежья, продолжает укреплять свои позиции на традиционных зарубежных рынках. В 2005 году Газпромом выведен на проектную мощность газопровод «Голубой поток» из России в Турцию. В этом же году начато строительство газопровода «Северный поток», который позволит значительно повысить надежность и гибкость осуществления поставок газа на европейский рынок. В 2006 году Газпром и итальянская компания ENI подписали Меморандум о взаимопонимании по реализации проекта «Южный поток», который также направлен на укрепление энергетической безопасности Европы. Морской участок «Южного потока» пройдет по дну Черного моря от российского берега до болгарского.

Ведется подготовка к реализации проекта освоения Штокмановского месторождения на шельфе Баренцева моря, которое станет ресурсной базой для экспорта российского газа в Европу через «Северный поток». В июле 2007 года Газпром выбрал французскую компанию Total партнером для реализации первой фазы освоения Штокмановского месторождения. В октябре 2007 года еще одним партнером Газпрома при реализации этого проекта стала норвежская компания StatoilHydro.

Газпром реализует поэтапную стратегию наращивания своего присутствия на рынке сжиженного природного газа (СПГ). Это позволяет расширять географию деятельности компании. В 2005 году Газпром осуществил первые поставки СПГ в США, в 2006 году – в Великобританию, Японию и Южную Корею. Вхождение Газпрома в проект «Сахалин-2» дает мощный импульс для завершения масштабного проекта в области поставок энергоносителей в страны АТР и Северной Америки.

Приоритетным направлением деятельности Газпрома является освоение газовых ресурсов полуострова Ямал, Арктического шельфа, Восточной Сибири и Дальнего Востока.

По поручению Правительства РФ Газпром является координатором деятельности по реализации Программы создания в Восточной Сибири и на Дальнем Востоке единой системы добычи, транспортировки газа и газоснабжения с учетом возможного экспорта газа на рынки Китая и других стран АТР (Восточная программа). На востоке России будет создана газоперерабатывающая и газохимическая промышленность, развитие которой позволит рационально использовать значительные запасы гелия и других ценных компонентов, содержащихся в восточносибирском газе.

Развитие нефтяного бизнеса и конкурентное присутствие в секторе электроэнергетики – стратегические задачи Газпрома на пути становления глобальной энергетической компании. Приобретение «Сибнефти» позволило компании стать одним из наиболее влиятельных игроков на нефтяном рынке России.

Профильное направление деятельности для Газпрома и электроэнергетика, соединение которой с газовым бизнесом является общемировой тенденцией и позволяет обеспечить значительный синергетический эффект. В феврале 2007 года Газпром и «Сибирская угольная энергетическая компания» (СУЭК) подписали Протокол о намерениях, в соответствии с которым намерены создать совместную компанию на основе имеющихся у них электроэнергетических и угольных активов. Новая компания должна стать одним из лидеров российской электроэнергетики и занять ведущие позиции в мировой энергетической и угледобывающей отрасли.

Крупнейшим социально ориентированным проектом Газпрома является «Программа газификации регионов РФ на 2005-2007 гг.», приоритетом которой является газификация сельской местности. В строительство объектов газификации в этот период будет инвестировано 43 млрд. руб. В результате реализации Программы природным газом станут пользоваться еще более 13 млн. граждан страны.

Газпром с уверенностью смотрит в будущее. В 2007 году капитализация ОАО «Газпром» выросла на 21,18% и составила на конец года 329,563 млрд. долларов США. По уровню рыночной капитализации Газпром вошел в тройку крупнейших энергетических компаний мира, уступая только китайской PetroChina и американской ExxonMobil.

Это значительный шаг к укреплению ведущих позиций Газпрома на глобальном энергетическом рынке, росту авторитета и влияния компании в мировом сообществе, обеспечению долгосрочного роста ее стоимости. [6]

ЛУКОЙЛ

- одна из крупнейших международных вертикально интегрированных нефтегазовых компаний. Основными видами деятельности Компании являются разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, а также сбыт произведенной продукции. Основная часть деятельности Компании в секторе разведки и добычи осуществляется на территории Российской Федерации, основной ресурсной базой является Западная Сибирь. ЛУКОЙЛ владеет современными нефтеперерабатывающими, газоперерабатывающими и нефтехимическими заводами, расположенными в России, Восточной и Западной Европе, а также странах ближнего зарубежья. Основная часть продукции Компании реализуется на международном рынке. ЛУКОЙЛ занимается сбытом нефтепродуктов в России, Восточной и Западной Европе, странах ближнего зарубежья и США. ЛУКОЙЛ является второй крупнейшей частной нефтегазовой компанией в мире по размеру доказанных запасов углеводородов. Доля Компании в общемировых запасах нефти составляет около 1,1%, в общемировой добыче нефти - около 2,3%. Компания играет ключевую роль в энергетическом секторе России, на ее долю приходится 18% общероссийской добычи и 19% общероссийской переработки нефти.

По состоянию на начало 2009 года доказанные запасы нефти Компании составляли 14 458 млн барр., газа – 29 253 млрд фут3

, что в совокупности составляет 19 334 млн барр. н.э. В секторе разведки и добычи ЛУКОЙЛ располагает качественным диверсифицированным портфелем активов. Основным регионом нефтедобычи Компании является Западная Сибирь. ЛУКОЙЛ также реализует проекты по разведке и добыче нефти и газа за пределами России: в Казахстане, Египте, Азербайджане, Узбекистане, Саудовской Аравии, Колумбии, Венесуэле, Кот-д’Ивуаре, Гане, Ираке.

В 2005 году с введением в эксплуатацию Находкинского месторождения Компания начала реализацию газовой программы, в соответствии с которой добыча газа будет расти ускоренными темпами как в России, так и за рубежом, а доля газа будет доведена до трети от суммарной добычи углеводородов. Ресурсной базой для реализации этой программы являются месторождения Большехетской впадины, Каспийского моря и Центрально-Астраханское месторождение в России, а также международные газовые проекты: Кандым – Хаузак – Шады в Узбекистане (на котором в 2007 году была начата добыча) и Шах-Дениз в Азербайджане.

ЛУКОЙЛ владеет нефтеперерабатывающими мощностями в России и за рубежом. В России Компании принадлежат четыре крупных НПЗ - в Перми, Волгограде, Ухте и Нижнем Новгороде, и два мини-НПЗ. Совокупная мощность российских НПЗ составляет 44,7 млн т/год нефти. Зарубежные НПЗ Компании расположены на Украине, в Болгарии и Румынии, также ей принадлежит 49%-ая доля в нефтеперерабатывающем комплексе ISAB (о. Сицилия, Италия), их совокупная мощность составляет 21,8 млн т/год нефти. В 2008 году на собственных заводах Компании и комплексе ISAB было переработано 56,28 млн т нефти, в том числе на российских – 44,18 млн т.

В 2008 году в рамках реализации Программы стратегического развития на 2008–2017 годы в ОАО «ЛУКОЙЛ» был создан новый бизнес-сектор – «Электроэнергетика». В него, помимо приобретенного в 2008 году ОАО «ЮГК ТГК-8» и собственных электростанциях на месторождении в России, входят также предприятия, генерирующие электро- и теплоэнергию в Болгарии, Румынии и на Украине. Общая выработка электрической энергии компаниями сектора составила 16,2 млрд кВт/ч, выработка тепловой энергии превысила 18,1 млн Гкал (доля ОАО «ЮГК ТГК-8» в общей выработке составила 90% и 85%, соответственно). В долгосрочной перспективе бизнес-сектор «Электроэнергетика» станет важным фактором роста капитализации Компании.

По состоянию на начало 2009 года сбытовая сеть Компании охватывала 25 стран мира, включая Россию, страны ближнего зарубежья и государства Европы (Азербайджан, Беларусь, Грузия, Молдова, Украина, Болгария, Венгрия, Финляндия, Эстония, Латвия, Литва, Польша, Сербия, Черногория, Румыния, Македония, Кипр, Турция, Бельгия, Люксембург, Чехия, Словакия, Хорватия), а также США, и насчитывала 204 объекта нефтебазового хозяйства с общей резервуарной емкостью 3,06 млн м3

и 6 748 автозаправочных станций (включая франчайзинговые). [7]

Российский национальный оператор связи

ОАО «Ростелеком»

- одна из крупнейших телекоммуникационных компаний страны, предоставляющая широкий спектр услуг и сервисов.

«Ростелеком» владеет и управляет собственной современной магистральной сетью общей протяженностью около 150 тысяч километров, которая позволяет предоставлять голосовые услуги, а также услуги передачи данных и IP-приложений физическим лицам, корпоративным клиентам, российским и международным операторам. Компания предоставляет услуги международной и междугородной связи конечным пользователям во всех субъектах Российской Федерации, используя инфраструктуру региональных операторов.

«Ростелеком» занимает ведущие позиции на рынке услуг транзита трафика и аренды каналов для российских и зарубежных операторов и является крупнейшим поставщиком телекоммуникационных услуг для государственных структур и ведомств, теле- и радиокомпаний.

Компания активно расширяет свое присутствие в новых перспективных сегментах телекоммуникационного рынка, предоставляя клиентам высокотехнологичные услуги, в числе которых – интеллектуальные услуги связи (ИСС), услуги видеоконференцcвязи, высокоскоростного доступа в Интернет, создания виртуальных частных сетей (VPN).

«Ростелеком» имеет прямые международные выходы на сети более 150 операторов связи в 68 странах, участвует в 25 международных кабельных системах и взаимодействует с 600 международными и национальными операторами фиксированной и мобильной связи. Как ведущий оператор связи Российской Федерации «Ростелеком» является постоянным членом Международного союза электросвязи (ITU), входит в Совет операторов электросвязи Регионального содружества в области связи (РСС), участвует в ряде других международных организаций.

Принятая в 2008 г. стратегия развития ОАО «Ростелеком» на 2009-2013 годы нацелена на трансформацию Компании в лидирующего универсального оператора, предоставляющего широкий комплекс телекоммуникационных и инфокоммуникационных услуг населению, корпоративным клиентам и операторам связи как в России, так и за рубежом.

Крупнейшим акционером ОАО «Ростелеком» является холдинг ОАО «Связьинвест» — ему принадлежит 51% обыкновенных (голосующих) акций Компании. 49% обыкновенных и 100% привилегированных акций ОАО «Ростелеком» находятся в свободном обращении. В 1998 году была запущена программа АДР II уровня с листингом на Нью-Йоркской фондовой бирже (тикер ROS). Ценные бумаги Компании торгуются на крупнейших российских и западных фондовых биржах, в том числе на РТС, ММВБ, Нью-Йоркской, Лондонской и Франкфуртской фондовых биржах. [8]

9. Акции «второго эшелона»

Акции второго эшелона - это акции компаний, менее востребованные на фондовом рынке и выпущенные не очень крупными компаниями, к ним относятся: Аэрофлот, Автоваз, Башнефть, Росбизнесконсалтинг, Уралсвязьинформ, Иркутскэнерго, МГТС, Северо-Западный Телеком, Корпорация ИРКУТ, Северсталь, Центртелеком и еще несколько десятков. Эти акции, как и голубые фишки, котируются на биржах

. Например на РТС акции второго эшелона включены в индекс

РТС-2

.

У акций второго эшелона отношение цены к прибыли низкое, и акции могут вырасти в цене просто вследствие более адекватной оценки этих акций рынком – в справедливой пропорции к прибыли на акцию. Помимо этого, небольшой компании проще показать существенный рост - на 50 и больше процентов, чем гиганту - ей просто есть куда расти. А вырастет эта компания или нет, зависит от внутренних и внешних для компании экономических условий, процессов, событий, на которые инвестору и нужно ориентироваться при выборе низколиквидных акций для своего портфеля.

У рынка акций второго эшелона есть три основные проблемы:

· Низкая ликвидность - по некоторым бумагам сделки не заключаются месяцами.

· Большие спрэды, то есть разница между ценой покупки и продажи акции. Если у акций «голубых фишек» спрэды составляют доли процента, то у бумаг второго эшелона они могут достигать 100 и более процентов.

· Нестабильность. Котировки таких бумаг могут не меняться в течение целого года, а потом за пару дней неожиданно сделать скачок в разы.

Т.е. на коротких промежутках времени ждать от таких акций высокой стабильной доходности не стоит, но можно ожидать хорошего роста в долгосрочной перспективе. Поэтому инвестору разумно вкладывать денежные средства в рынок неликвидных ценных бумаг, если он обладает значительным запасом времени для инвестирования.

В требованиях к составу ПИФов акции второго эшелона фигурируют как внесписочные ценные бумаги (более ликвидные, менее рискованные, менее доходные/убыточные) и как ценные бумаги без признаваемой котировки (менее ликвидные, более рискованные, более доходные/убыточные). [10]

10. Современный рынок первичного размещения акций (Initial Puublic Offering/IPO) в России

Термин IPO (initial public offering) стремительно ворвался на фондовый рынок и вот уже каждый эмитент, имеющий намерение разместить свои ценные бумаги на бирже или предложить их неограниченному кругу лиц, заявляет о проведении IPO.

Изменения законодательства, касающиеся проведения IPO в России, ставят точку в спорах о терминах. Очевидно, что под публичным первичным размещением в России отныне будут понимать размещение выпуска эмиссионных ценных бумаг путем открытой подписки при условии оказания брокером услуг по размещению и осуществления фондовой биржей их листинга, в том числе при размещении дополнительного выпуска ценных бумаг, если листинг ценных бумаг основного выпуска был осуществлен ранее. Таким образом, IPO по-русски – это размещение ценных бумаг выпуска (то есть отчуждение их первым владельцам) путем открытой подписки с помощью андеррайтера с условием включения данных ценных бумаг в котировальный список российской фондовой биржи.

В начале 2008г. года был принят и вступил в силу пакет изменений в законодательство (Федеральный закон от 27.12.2005 г. № 194-ФЗ «О внесении изменений и дополнений в Федеральный закон «О рынке ценных бумаг», Федеральный закон «Об акционерных обществах» и Федеральный закон «О защите прав и законных интересов инвесторов на рынке ценных бумаг») и иные нормативные правовые акты, направленные на совершенствование процедуры проведения первичного публичного размещения в России.

Участники отношений в процессе первичного публичного размещения

. Эмитент

.

Основную роль при проведении публичного первичного размещения, очевидно, играет эмитент. При том, что законодательством не устанавливаются особые требования к эмитенту, проводящему первичное публичное размещение, анализ подзаконных актов показывает, что не каждый эмитент может с правовой точки зрения осуществить IPO. Таким образом, в первую очередь требования к такому эмитенту устанавливаются Положением о деятельности по организации торговли на рынке ценных бумаг, утвержденному приказом ФСФР России. Так, согласно указанному Положению для прохождения листинга эмитент должен иметь зарегистрированный проспект и соблюдать требования законодательства и иных нормативных правовых актов к порядку раскрытия информации на рынке ценных бумаг; кроме того, непосредственно для включения в котировальный список «В» устанавливается ряд дополнительных требований.

Андеррайтер.

Важная роль в процессе проведения первичного публичного размещения отводится брокеру, который оказывает услуги по размещению ценных бумаг выпуска. Брокер, осуществляющий функции по размещению ценных бумаг, подписывает уведомление об итогах выпуска, подтверждая тем самым достоверность и полноту всей информации, содержащейся в данном документе. Более того, брокер в данном случае будет нести наряду с должностными лицами эмитента при наличии вины солидарно субсидиарную ответственность за ущерб, причиненный эмитентом владельцу ценных бумаг вследствие содержащейся в уведомлении об итогах выпуска недостоверной, неполной и (или) вводящей в заблуждение инвестора информации. В проспекте ценных бумаг, а также решении о выпуске должны быть указаны основные функции лица, оказывающего услуги по размещению ценных бумаг, в том числе наличие у такого лица обязанностей по приобретению неразмещенных в установленный срок ценных бумаг. В случае если в соответствии с проспектом такая обязанность андеррайтера установлена, указанный документ также должен содержать информацию о том, по истечении какого срока и какое количество неразмещенных в срок ценных бумаг обязано приобрести указанное лицо.

Маркет-мейкер и фондовая биржа

. Одним из оснований для исключения ценных бумаг эмитента из котировального списка является незаключение фондовой биржей в течение пяти рабочих дней с даты включения акций в котировальный список «В» договора с участником торгов, выполняющим функции маркет-мейкера, о выполнении им в течение всего срока нахождения акций в данном котировальном списке обязательств маркет-мейкера в отношении указанных ценных бумаг. Под выполнением обязательств маркет-мейкера понимается одновременная подача заявок в отношении соответствующих ценных бумаг в ходе аукционных торгов.

Котировальный список.

Для окончания первичного публичного размещения направлением уведомления в регистрирующий орган ценные бумаги эмитента должны пройти процедуру листинга на фондовой бирже. Условия включения ценных бумаг в котировальные листы устанавливаются Положением об организаторах торговли на рынке ценных бумаг. В соответствии с изменениями, внесенными в указанное Положение, наряду с котировальными списками «А» и «Б» появился третий список «В», предусмотренный специально для целей проведения эмитентами первичного публичного размещения. Для включения ценных бумаг в список «В» к эмитенту ценных бумаг предъявляются достаточно серьезные требования: а)акции эмитента впервые размещаются путем открытой подписки, при которой услуги по размещению акций оказываются брокером, либо впервые предлагаются к публичному обращению через фондовую биржу или с привлечением брокера для совершения в связи с таким предложением сделок, направленных на отчуждение акций; б) эмитент существует не менее 3 лет; в) у эмитента отсутствуют убытки по итогам 2 лет из последних трех; г) эмитент соблюдает требования по корпоративному управлению, предусмотренные для котировального списка «Б», а также принял обязательство по предоставлению фондовой бирже информации о соблюдении этих требований; д) эмитент принял обязательства по предоставлению фондовой бирже списка аффилированных лиц эмитента и его регулярному обновлению; е) эмитент принял обязательство по предоставлению фондовой бирже копии уведомления об итогах выпуска (дополнительного выпуска) акций не позднее, чем на следующий день с момента представления такого уведомления в Федеральную службу.

Новый порядок реализации преимущественного права.

В соответствии с новой редакцией ФЗ «Об акционерных обществах» предусматривается удобный порядок при осуществлении эмитентом первичного публичного размещения. Акционеры общества имеют преимущественное право приобретения размещаемых посредством открытой подписки дополнительных акций в количестве, пропорциональном количеству принадлежащих им акций этой категории (типа). По общему правилу, указанные лица в течение не менее 45 дней с момента направления (вручения) или опубликования уведомления могут воспользоваться своим преимущественным правом и приобрести соответствующее количество акций. Однако в случае, если цена размещения будет в соответствии с решением о размещении определяться после окончания действия преимущественного права, срок действия преимущественного права не может быть менее 20 дней с момента направления (вручения) уведомления. В случае если цена размещения ценных бумаг определяется после срока действия преимущественного права, в решении о размещении должен быть предусмотрен срок оплаты ценных бумаг, который не должен превышать пяти рабочих дней с момента раскрытия информации о цене размещения. В соответствии с Положением о раскрытии информации в таких случаях эмитент вправе раскрыть информацию о цене размещения ценных бумаг путем опубликования в ленте новостей и на странице в сети Интернет одновременно с сообщением о дате начала размещения. Данные изменения направлены на предоставление эмитенту не только возможности максимально приблизить цену размещения ценных бумаг к рыночной (реальной) их цене, но также значительно сократить срок размещения ценных бумаг. Кроме того, в Федеральный закон «Об акционерных обществах» внесен ряд изменений, касающихся порядка осуществления преимущественного права приобретения размещаемых ценных бумаг. [9]

Список литературы

Интернет-ресурсы:

1. www.vfin.1gb.ru Азбука инвестиций. Фондовый рынок. Начало пути.

2. www.traders-journal.ru Фондовый рынок и ценные бумаги в России и за рубежом

3. www.bibliotekar.ru Электронная библиотека

4. www.lider.su Регистрации ООО, ЗАО, регистрация акций ФКЦБ

5. www.stockportal.ru Всё о ценных бумагах для частного инвестора.

6. www.gazprom.ru Официальный сайт ОАО «Газпром»

7. www.lucoil.ru Официальный сайт ОАО «Лукойл»

8. www.rt.ru Официальный сайт ОАО «Ростелеком»

9. www.ippnou.ru Институт проблем предпринимательства.

10. www.investpark.ru Информационный портал инвестора.

Нормативные документы:

1. Федеральный закон от 22.04.1996г. №39-ФЗ «О рынке ценных бумаг».

2. Федеральный закон от 26.12.1995г №208-ФЗ «Об акционерных обществах».

Практическая часть

Задача № 1.5.

Акция номиналом 15 руб. со ставкой дивиденда 25% приобретена по цене в 2,5 раза больше номинала и продана через два года, обеспечив владельцу доходность в размере 80% годовых.

Определить курс акции в момент продажи.

Дано:

N=15р. D=25%

Р1

=2,5N Ук

=80%

Т=2г.

Kp2

-?

Решение:

Рр2

=N*Kp2

Kp2

= Рр2

/N

80%*2,5*2=0,25+P2

-2,5*15*100%

5=0,25+P2

-37,5*1,25

P2

=-0,25+46,875+5

P2

=51,625

Kp2

=51,625/15=3,44

Kp1

=Pp1

/N=2,5*15/15=2,5.

Задача № 2.5.

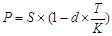

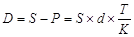

Вексель с номиналом 800 тыс. рублей выписан под 15% годовых сроком на 2 месяца и предъявлен в банк для учета за 20 дней до срока погашения. Учетная ставка банка составляет 13% годовых.

Определить доход банка от учета векселя.

Дано:

d=13% N=800.000

r=0,15 T=61 день (2месяца)

t=41

D-?

Решение:

S=800000*(1+0,15*41/360)=813600

P=813600*(1-0,13*61/360)=795700,8

D=813600-795700,8=813600*0,13*61/360

D=17899,2=17874,79

D=24,41.

Задача № 3.5.

Инвестор приобрел «стрэнгл» (два опциона на покупку и три опциона на продажу) на 1000 акций каждый. Цена акции по опциону «колл» – 5 руб., по опциону «пут» – 3 руб. Премии по опционам равны и составили 50 руб. каждая. Определить действия и финансовый результат инвестора, если на момент истечения контрактов текущий курс акции составил: а) 8 руб.; б) 5 руб. и в) 1 руб.

Дано:

n – акции i - премия

x - цена акции

2 опциона «Колл» 3 опциона «пут»

n – 1000 n - 1000

x – 5руб х – 3руб.

i - 50руб. шт. i – 50руб. шт.

Решение:

А) Р=8, Y<P.

Финансовый результат по «колл»:

(Р-Х)*n-i

(8-5)*1000-50=2950р.

Так как опциона «колл» 2, то прибыль от опциона «колл» надо умножить на 2. 2950*2=5900р.

Финансовый результат по «пут»:

(Х-Р)*n+i

(3-8)*1000+50= -4950р.

Так как опциона «пут» 3, то прибыль от опциона «пут» надо умножить на 3. 3*(-4950)= -14850р.

Общий финансовый результат: 5900-14850= -8950р. Это убыток.

Б) P=5

Финансовый результат по «колл»:

(5-5)*1000-50= -50р.

Т.к. опциона «колл» 2, то умножим -50*2= -100р.

Финансовый результат по «пут»:

(3-5)*1000+50= -1950р.

Т.к. опциона «пут» 3, то умножим -1950*3=-5850р.

Общий финансовый результат: -100+(-5850)= -5950р. Это убыток.

В) Р=1, Х>Р.

Финансовый результат по «колл»:

(1-5)*1000-50= -4050р.

Т.к. опциона «колл» 2, умножаем -4050*2= -8100р.

Финансовый результат по «пут»:

(3-1)*1000+50=2050р.

Т.к. опциона «пут» 3, то умножаем 2050*3= 6150р.

Общий финансовый результат: -8100+6150= -1950р.

|