КУРСОВАЯ РАБОТА

Тема: Роль кредитного рынка в экономике России

Екатеринбург 2009 г.

Введение

1. Теоретические аспекты функционирования кредитного рынка

1.1 Понятие, сущность, участники кредитного рынка

1.2 Инструменты влияния кредитного рынка на экономику

1.3 Правовые основы функционирования кредитного рынка в России

2. Современный кредитный рынок Российской Федерации

2.1 Состояние современного кредитного рынка Российской Федерации

2.2 Виды кредитов представленных на кредитном рынке

3. Проблемы и перспективы развития кредитного рынка Российской Федерации

Заключение

Список использованных источников

В настоящее время связи с кризисом на мировых финансовых рынках под удар попал и кредитный рынок Российской Федерации. А в силу большого влияния кредитного рынка на экономику страны, необходимо всеми возможными способами снизить вероятность наступления негативных последствий. Для этого необходимо проводить грамотную денежно-кредитную политику.

Целью курсовой является рассмотрение проблем и перспектив развития кредитного рынка в Российской Федерации.

Для достижения цели необходимо решить следующие задачи.

Во-первых, необходимо рассмотреть теоретические аспекты функционирования кредитного рынка.

Во-вторых, следует выявить состояние современного кредитного рынка и виды предоставляемых кредитов.

В-третьих, выявить проблемы и перспективы развития кредитного рынка Российской Федерации.

Объектом исследования является кредитный рынок. Предмет исследования текущее состояние и перспективы развития кредитного рынка Российской Федерации

Для написания курсовой были использованы нормативно законодательные акты, учебная литература, материалы периодической печати и интернет страницы.

Курсовая работа состоит из введения, трех глав и заключения. Первая глава теоретическая, в ней рассматривается сущность и участники кредитного рынка, а также инструменты влияния и правовые основы функционирования рынка в Российской Федерации.

Во второй главе рассматривается современное состояние кредитного рынка Российской Федерации в целом, а также виды кредитов представленных на кредитном рынке.

Третья глава посвящена проблемам кредитного рынка и перспективам его развития в России.

Реклама

Кредитный рынок - это экономическое пространство, где организуются отношения, обусловленные движением свободных денег между заемщиками и кредиторами на условиях возвратности и платности [12, с. 110]. Современный рынок представляет собой многоуровневый механизм аккумулирования и перераспределения финансовых активов и включает [5, с. 243 ]:

- Учетный рынок, рынок краткосрочных денег;

- Рынок ссудного капитала, рынок долгосрочных денег.

Учетный рынок представляет собой часть денежного рынка, на котором осуществляется перераспределение краткосрочных денежных средств между кредитными институтами путем купли-продажи векселей и ценных бумаг со сроками погашения до одного года. Основа рынка - учетные и переучетные операции банков, т. е. купля-продажа основных первоклассных коммерческих векселей в целях мобилизации средств, получения прибыли, инвестирования, регулирования ликвидности и т. д.

Учетный рынок возник в XIX веке на базе развития торговли и банковского дела. С конца XIX в. получил развитие рынок краткосрочных казначейских векселей, выкупаемых для финансирования государственного долга. Их продают и покупают с дисконтом. Понятие учетного рынка в некоторых странах распространяется также на сделки с государственными облигациями, до погашения которых осталось не более 5 лет. Учетные ставки в значительной степени определяются ставкой Центрального банка, так как последний регулирует операции денежного рынка и объем находящейся в обращении денежной массы. Операции на учетном рынке имеют большое значение для управления государственным долгом.

Основными инструментами на учетном рынке являются казначейские и коммерческие векселя, другие виды краткосрочных обязательств.

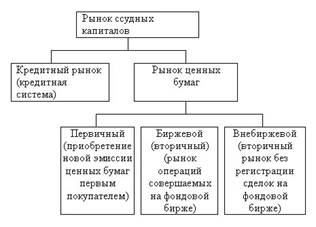

Для определения категории рынок ссудных капиталов прежде необходимо дать определение понятию ссудный капитал. Ссудный капитал - это денежные средства, отданные в ссуду за определенный процент при условиях возвратности [12, с. 145]. Формой движения ссудного капитала является кредит. Движение ссудного капитала осуществляется посредством рынка ссудных капиталов. Современная структура рынка ссудных капиталов характеризуется двумя основными признаками: временным (Рисунок 1) и институциональным (Рисунок 2).

Рисунок 1- Структура рынка ссудных капиталов [15]

Рисунок 2- Институциональная структура рынка ссудных капиталов [ 15 ]

Временной и институциональный признаки рынка ссудных капиталов характерны для всех стран.

Реклама

Таким образом, рынок ссудного капитала - система экономических отношений, обеспечивающих аккумуляцию свободных денежных средств, превращение их в ссудный капитал и его перераспределение между участниками процесса воспроизводства [7, с. 216].

Сущность рынка ссудных капиталов проявляется в его функциях [7, с. 217]:

- обслуживание товарного обращения через кредит;

- аккумуляция денежных сбережений (накоплений) предприятий, населения, государства, а также иностранных заимодавцев (обслуживание источников ссудного капитала);

- трансформация денежных фондов непосредственно в ссудный капитал для его использование в кредитной форме в сфере общественного производства;

- обслуживание предприятий, населения и государства как потребителей ссудного капитала.

Выполняя данные функции, рынок ссудных капиталов выступает как своеобразный посредник в движении капитала. Отражая накопление и движение денежного капитала, рынок ссудных капиталов органически связан с движением стоимости в ее денежной форме, с образованием и использованием различных денежных фондов в виде кредитных ресурсов (действительный капитал) и ценных бумаг (фиктивный капитал).

Инструментами рынка ссудных капиталов являются [7, с. 219]:

- денежные средства в форме кредита (обращаются на рынке капиталов);

- ценные бумаги (обращаются на рынке ценных бумаг).

Участниками кредитного рынка являются кредиторы и заемщики. Кредиторы предоставляют ссуду на временное пользование за определенный процент, а заемщики, получая ссуды под определенные гарантии их возврата за определенную плату в виде процента. К кредиторам относятся государство, банки, финансово-кредитные учреждения и предприятия. Заемщиками могут быть государство, коммерческие банки, население, хозяйствующие субъекты.

Очевидно, что для устойчивого функционирования кредитного рынка необходима инфраструктура, которая обеспечивала бы нормальное взаимодействие между имеющими свободные денежные ресурсы и нуждающимися в них. Такая инфраструктура, состоящая из совокупности кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющая затем их в ссуду, представлена банками и другими кредитно-финансовыми учреждениями. Банки концентрируют основную часть кредитных ресурсов, осуществляя в широком диапазоне банковские операции и предоставляя финансовые услуги. Функции банков достаточно широки и не ограничиваются только посредничеством между владельцами капитала и заемщиками.

При этом могут иметь место кредитные отношения между следующими участниками [10, с. 445]:

- Центральным банком и коммерческими банками;

- коммерческими банками (друг с другом);

- коммерческими банками и обслуживаемыми ими юридическими и физическими лицами;

- российскими и зарубежными банками.

ЦБ России предоставляет коммерческим банкам целевые централизованные кредиты для использования в качестве ресурсов при выдаче ссуд предприятиям агропромышленного комплекса, убыточным предприятиям, предприятиям для обеспечения занятости, а также для содержания объектов социальной сферы. Централизованные кредиты являются по существу государственными дотациями. Во многих случаях заемщик и банк рассматривают такие кредиты как безвозмездную помощь.

Использование централизованных кредитов ЦБ России не требует от коммерческих банков каких-либо действий по привлечению ресурсов, по оценке эффективности и расчетов сроков возврата. Получив централизованные кредиты от ЦБ России, коммерческие банки по существу распределяют деньги отраслям, регионам и отдельным предприятиям. Подобное распределение отражает, скорее, способности заемщиков добиваться для себя преимуществ и степень их политического влияния, чем экономическую целесообразность расходования денег.

Кредитные отношения между коммерческими банками образуют межбанковский кредитный рынок - наиболее развитую и ликвидную часть финансового рынка. Он появился в 1989 году, когда возникли прямые банковские связи.На межбанковском кредитном рынке банки периодически выступают в роли нетто-кредиторов и нетто-дебиторов. К первым относятся банки, где сумма предоставленных межбанковских кредитов превышает сумму привлеченных, а ко вторым - где сумма полученных кредитов превышает сумму предоставленных. Банки - нетто-дебиторы прибегают к услугам межбанковских кредитов с целью поддержания своей ликвидности на соответствующем уровне. Банки - нетто-кредиторы размещают среди других банков свои свободные ресурсы с целью получения дохода, ибо банки являются более надежными заемщиками, чем предприятия торгово-промышленного комплекса. Банки, не входящие в указанные выше категории, используют рынок межбанковских кредитов для аккумуляции ресурсов с целью проведения операций на параллельных, более доходных сегментах финансового рынка [10, с. 450].

В ряде случаев операции на межбанковском рынке проводятся с целью получения доходов за счет разницы в уровне процентных ставок по кредитам различной продолжительности и на различных площадках.Банки могут извлекать доход на межбанковском рынке за счет покупки более дешевых кредитов и продажи их по более высокой процентной ставке, поскольку кредиты на короткие сроки дешевле кредитов на сравнительно длительные сроки.

Получение доходов на межбанковском рынке за счет разницы в процентных ставках требует особо тщательных расчетов денежных потоков, так как активы в виде межбанковских кредитов длительного срока поддерживаются по существу пассивами в виде кредитов на более короткие сроки. При нарушении сбалансированности в графиках платежей и поступлений денег межбанковские кредиты могут вызвать проблемы с соблюдением ликвидности данного банка и других связанных с ним коммерческих банков.

Важная роль в инфраструктуре кредитного рынка принадлежит системе регулярно рассчитываемых и публикуемых индикаторов стоимости кредитов. Используются следующие индикаторы, характеризующие состояние рынка МБК, которые разработаны рядом крупнейших банков России и информационно-аналитических агентств [ 16 ]:

MIBOR (от английского Moscow Interbank Offered Rate — предложение на продажу), представляет собой среднюю величину объявленных ставок по межбанковским кредитам, предоставляемым первоклассными банками и «девяткой» крупнейших российских банков.

MIBID (от английского Moscow Interbank Bid — предложение на покупку) — средняя ставка, по которой те же девять банков готовы купить межбанковский кредит;

MIACR (от английского Moscow Interbank Actual Credit) — средняя фактическая ставка по межбанковским кредитам крупнейших российских банков.

В ниже приведенной таблице (Таблица 1) представлены показатели данных индексов на настоящей период времени.

Таблица 1- Ставки межбанковского кредитного рынка, % [17]

| 1 день |

2-7 дней |

8-30 дней |

| MIBID на 21.12.2009 |

4,33 |

5,68 |

6,75 |

| MIBOR на 21.12.2009 |

5,81 |

7,30 |

8,80 |

| MIACR на 18.12.2009 |

4,82 |

4,48 |

15,97 |

Межбанковский финансовый дом для характеристики фактической ставки по краткосрочным межбанковским кредитам рассчитывает средневзвешенную процентную ставку — INSTAR (от английского Interbank Short Term Actual Rate), которая базируется на данных о сделках, совершенных крупнейшими банками-дилерами, не вошедшими в «десятку» лучших.

В кредитных операциях, где в роли заемщика выступают юридические или физические лица, а в роли кредитора — банк, проявляется суть банковского кредита. Она заключается в том, что банк аккумулирует временно свободные деньги и передает их тем предпринимателям, которые испытывают в них временную потребность. Формой такой передачи является банковская ссуда. При этом через процент по пассивным операциям обеспечиваются интересы вкладчика денег и банка, а через процент по активным операциям — интересы банка и заемщика.

Кредитные отношения между российскими и зарубежными банками до начала перестройки были монополией Госбанка СССР и Внешэкономбанка. В условиях перехода к свободным рыночным отношениям субъектами международных кредитных отношений стали коммерческие банки, имеющие генеральную или расширенную лицензию на проведение валютных операций. Кредитные взаимоотношения возникают сразу же после проведения первых операций по корреспондентским счетам «Ностро» и «Лоро», однако наибольшего развития они достигают, когда международные банки и банки других стран осуществляют в России инвестиции в виде предоставления кредитов за свой счет либо в порядке выполнения посреднических операций [19].

В широком смысле слова, участниками кредитных отношений являются все, начиная от государства и заканчивая гражданами. При этом также все являются как кредиторами, так и заемщиками. В самом деле, вкладывая деньги в банк, гражданин является кредитором, так как предоставляет свои средства во временное пользование, а получая ссуду, например на приобретение автомобиля, земельного участка и т.д., является заемщиком. Государство, размещая ценные бумаги на рынке является заемщиком, а предоставляя кредит коммерческим банкам - кредитором. Таким образом, круг участников кредитного рынка очень широк и включает в себя хозяйствующих субъектов, население и государство.

Осуществляя операции на кредитном рынке, участники выбирают соответствующие финансовые (денежные) инструменты их проведения. Финансовые инструменты представляют собой разнообразные обращающиеся финансовые документы, имеющие денежную стоимость, с помощью которых осуществляются операции на кредитном рынке. К инструментам кредитного рынка относятся инструменты, обращающиеся на денежном рынке.

На данном рынке действуют четыре основных инструмента [4]:

- казначейские векселя;

- коммерческие векселя (переводные векселя);

- коммерческие бумаги;

- депозитные сертификаты.

Казначейские векселя выпускаются государством в качестве обязательства выплатить определенную денежную сумму, как и по всем векселям. Вексель представляет собой долговой инструмент, но по нему не выплачиваются, ни проценты, ни купонная ставка. Казначейские векселя выпускаются, как правило, сроком на 3, 6 и 12 месяцев. Размещаются в основном на принципах аукциона. Доход по ним формируется как разница между номиналом, по которому они погашаются, и ценой, по которой они приобретаются. Часть выпуска казначейских векселей покупается Центральным банком.

Казначейские векселя и различные займы (ЦБ, коммерческих банков, внебюджетных фондов и т.п.) служат государству как формы привлечения заемных средств для финансирования расходов бюджета. Государство становится заемщиком финансовых средств или у населения, банков и предприятий, и в этом случае возникает внутренний государственный долг, или другого государства, или международных финансовых организаций, тогда возникает внешний государственный долг [11, с.61].

Согласно ниже представленной таблицы видно, что государственный внутренний долг к декабрю 2009 года увеличился и составляет на 1 декабря 1962,410 млрд. рублей (по сравнению на начало года 1499,824 млрд. руб.). Снижение показателей наблюдалось только в мае и июне этого года.

Как правило, правительство осуществляет эмиссию казначейских векселей регулярно, и это дает государству возможность изымать деньги из обращения (потому, что после покупки таких векселей у банков остается меньше средств для предоставления кредитов) или вкладывать их в обращение (когда правительства выкупают векселя у банков). Таким способом государство может влиять на объем денежной массы в обращении.

Помимо казначейских векселей государство выпускает казначейские ноты и казначейские облигации. Казначейские ноты выпускаются сроком от 1 до 10 лет. По ним выплачивается процент. Казначейские облигации выпускаются сроком на 10 лет и более.

Переводные (коммерческие) векселя выпускаются компаниями в качестве долговых инструментов в уплату за товары и услуги. Такие векселя получают дополнительное доказательство кредитоспособности в форме банковской гарантии или акцепта. Компания, получающая вексель, может извлечь из самого векселя очень мало пользы, но она может продать этот вексель другому банку для того, чтобы получить необходимые средства. Покупающий банк приобретает вексель с подходящим дисконтом по отношению к лицевой стоимости в связи с финансовым риском непогашения долгового обязательства в срок. Процесс расчета дисконта аналогичен процедуре с казначейскими векселями, однако ставка дисконта отражает величину риска, связанного с операцией.

Простой или переводной вексель корпорации, правительственного агентства или банковской холдинг-компании, как правило, не имеющий специального обеспечения, но подкрепленный неиспользованными банковскими кредитными линиями и применяемый для краткосрочного кредитования, такие векселя имеют срок действия до 270 дней. Продаются с дисконтом к номиналу непосредственно инвестору или дилерам, последние в свою очередь продают их инвесторам. Именно коммерческие векселя служат основой вексельного оборота.

Однако векселю присущ ряд недостатков, который не позволил ему стать универсальной формой кредитных денег [6, с. 96].

Во-первых, вексель оказался пригодным для обслуживания только отдельных операций в движении капитала, например, расчетов с поставщиками и оптовыми торговцами. Он не годится для финансирования инвестиций, а также для выплат зарплаты и других регулярных доходов.

Во-вторых, круг оборота векселя ограничен либо постоянными прочными деловыми связями предпринимателей, либо пределами известности о солидности и кредитоспособности фирмы, выпускающей векселя.

В-третьих, с помощью векселя имеется возможность сделать лишь один четко определенный платеж – его нельзя раздробить и использовать для обслуживания нескольких платежных операций.

Вексель по причинам своего происхождения и особенностям оборота характеризуется как частные кредитные деньги. Частный характер происхождения векселя ограничивает его возможности выполнять функции кредитных денег. Недостатки векселя в деле выполнения им роли денег, соответствующих потребностям капитализма, преодолеваются путем дальнейшего развития кредитно-денежных отношений, появления и развития новых форм кредитных денег.

Препятствия и ограничения, на которые наталкивается развитие кредитных денег в форме коммерческих векселей, позволяет преодолеть банковская система. Вместе с превращением коммерческого кредита в банковский кредит происходит появление новых форм кредитных денег – банкнот и депозитных денег.

Коммерческая бумага аналогична простому векселю, хотя вексель является самостоятельным инструментом, а коммерческая бумага выпускается как часть программы финансирования (то есть, как только истекает срок действия одного выпуска, тут же выпускается другой). Фактически коммерческая бумага является альтернативой краткосрочного банковского кредита. Соответственно эмитент является исходным заемщиком и не перекладывает свои долговые обязательства на третью сторону [13, с. 274].

Депозитный сертификат — это сертификат, подтверждающий размещение депозита у эмитента и являющийся объектом для торговли, аналогично сберегательной книжке, выдаваемой банком при внесении депозита на индивидуальный банковский счет [12, с. 82]. Выпуск депозитного сертификата в такой форме делает его переводным. Он выпускается с фиксированной процентной ставкой, что означает, что эмитент берет на себя обязательства погасить инструмент по его лицевой стоимости плюс сумма процентов в конкретный момент в будущем. Например, депозитный сертификат может быть выпущен с лицевой стоимостью $1 млн., процентной ставкой 10% и сроком погашения один год. Следовательно, на дату погашения будет выплачена сумма, равная $1 млн. плюс $100 000, то есть $1,1 млн. Такие платежи также называются “основная сумма долга плюс проценты”.

Такие документы, удостоверяющие право собственности, часто выпускаются в форме на предъявителя (то есть они не регистрируются на имя конкретного владельца), и таким образом они могут обращаться на вторичном рынке со скидкой по отношению к окончательной стоимости, то есть $1,1 млн. Как и у векселей, размер дисконта отражает как время, оставшееся до конца срока действия, так и текущие процентные ставки, преобладающие на банковском. К инструментам кредитного рынка так же относятся деньги и расчетные документы.

Расчетные документы - оформленные в письменном виде требования или поручения организаций на перечисление денежных средств в безналичном порядке за отпущенные товарно-материальные ценности, выполненные работы и оказанные услуги [12, с. 348]. Основными расчетными документами являются: платежные поручения, платежные требования-поручения, расчетные чеки, аккредитивы.

Согласно ст.1 от 02.12.1990 «О банках и банковской деятельности» (ред. от 28.04.2009, с изм. От 03.06.2009) [2]:

«Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным законом. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Кредитные организации могут создавать союзы и ассоциации, не преследующие цели извлечения прибыли, для защиты и представления интересов своих членов, координации их деятельности, развития межрегиональных и международных связей, удовлетворения научных, информационных и профессиональных интересов, выработки рекомендаций по осуществлению банковской деятельности и решению иных совместных задач кредитных организаций. Союзам и ассоциациям кредитных организаций запрещается осуществление банковских операций.

Союзы и ассоциации кредитных организаций создаются и регистрируются в порядке, установленном законодательством Российской Федерации для некоммерческих организаций. Союзы и ассоциации кредитных организаций уведомляют Банк России о своем создании в месячный срок после регистрации».

Согласно ст.5 ФЗ «О банках и банковской деятельности» к банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных в пункте 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов) [2].

Кредитная организация имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами. Кредитная организация не отвечает по обязательствам государства. Государство не отвечает по обязательствам кредитной организации, за исключением случаев, когда государство само приняло на себя такие обязательства.

Органы законодательной и исполнительной власти и органы местного самоуправления не вправе вмешиваться в деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами.

Кредитная организация на основе государственного или муниципального контракта на оказание услуг для государственных или муниципальных нужд может выполнять отдельные поручения Правительства Российской Федерации, органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления, осуществлять операции со средствами федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и расчеты с ними, обеспечивать целевое использование бюджетных средств, выделяемых для осуществления федеральных и региональных программ. Такой контракт должен содержать взаимные обязательства сторон и предусматривать их ответственность, условия и формы контроля за использованием бюджетных средств.

Федеральный закон "О внесении изменений в статью 30 Федерального закона «О банках и банковской деятельности». «Кредитная организация обязана определять в кредитном договоре полную стоимость кредита, предоставляемого заемщику — физическому лицу, а также указывать перечень и размеры платежей заемщика — физического лица, связанных с несоблюдением им условий кредитного договора.

В расчет полной стоимости кредита должны включаться платежи заемщика - физического лица по кредиту, связанные с заключением и исполнением кредитного договора, в том числе платежи указанного заемщика в пользу третьих лиц в случае, если обязанность этого заемщика по таким платежам вытекает из условий кредитного договора, в котором определены такие третьи лица.

В случае если полная стоимость кредита не может быть определена до заключения кредитного договора с заемщиком — физическим лицом и до изменения условий кредитного договора, влекущего изменение полной стоимости кредита, поскольку кредитный договор предполагает различные размеры платежей указанного заемщика по кредиту в зависимости от его решения, то кредитная организация обязана довести до заемщика - физического лица информацию о полной стоимости кредита, определенной исходя из максимально возможных суммы кредита и срока кредитования.

В расчет полной стоимости кредита не включаются платежи заемщика — физического лица по кредиту, связанные с несоблюдением им условий кредитного договора.

Полная стоимость кредита рассчитывается кредитной организацией и доводится ею до заемщика — физического лица в порядке, установленном Банком России».

При обсуждении проблем создания кредитного бюро в Российской Федерации потенциальные участники часто ссылаются на законодательные ограничения в сборе и распространении информации, которые вытекают из статьи 857 Гражданского Кодекса Российской Федерации, гарантирующей тайну сведений о клиенте и статью 26 Федерального закона "О банках и банковской деятельности", гарантирующей тайну операций клиентов, сведений о счетах и вкладах.

В большинстве стран мира кредиторы (банки, финансовые компании, компании-эмитенты кредитных карт, инвестиционные компании, торговые компании, предоставляющие коммерческие кредиты) на постоянной основе обмениваются информацией о платежеспособности заемщиков через кредитные бюро. Необходимость этого доказана в многочисленных работах экономистов, исследовавших проблему асимметричности информации в сфере финансового посредничества.

Асимметричность информации (asymmetric information) определяется в экономической литературе как недостаточность сведений о партнере, доступных при заключении сделки, что ведет к неэффективности распределения кредитных ресурсов. Так, кредитор обычно не в состоянии оценить будущие доходы и риски, связанные с инвестиционными проектами, для осуществления которых заемщик берет ссуду, поэтому банк устанавливает одинаковые процентные ставки по кредитам для всех, что порождает проблему "неблагоприятного выбора" (adverse selection).

Кроме того, кредиторы могут быть неспособными контролировать действия заемщиков после получения сcуды. Заемщик может заняться видами деятельности, увеличивающими риск неплатежеспособности или стремиться укрыть доходы от своих инвестиций, чтобы не платить по долгам. Следствием этого становится снижение объемов и установление высоких процентных ставок кредитования. Это явление в научной литературе получило название "недобросовестного поведения" (moral hazard).

Мировой опыт показывает, что решить эти проблемы возможно только с помощью кредитных бюро, созданных для обмена информацией о заемщиках между кредиторами. При этом достигается троякого рода результат.

Во-первых, кредитные бюро повышают уровень сведений банков о потенциальных заемщиках и дают возможность более точного прогнозирования возвратности ссуд. Это позволяет кредиторам эффективно определять направление и цену ссуды, уменьшая риск возникновения проблемы неблагоприятного выбора.

Во-вторых, кредитные бюро позволяют уменьшить плату за поиск информации, которую взимали бы банки со своих клиентов. Это ведет к выравниванию информационного поля внутри кредитного рынка и заставляет кредиторов устанавливать конкурентные цены на кредитные ресурсы. Более низкие процентные ставки увеличивают чистый доход заемщиков и стимулируют их деятельность.

В-третьих, кредитные бюро формируют своего рода дисциплинирующий механизм для заемщиков. Каждый знает, что в случае невыполнения обязательств его репутация в глазах потенциальных кредиторов рухнет, отрезая его от заемных средств или делая их намного дороже. Этот механизм также повышает стимул заемщика к возвращению кредита, уменьшая риск недобросовестного поведения.

Таким образом, в российском законодательстве уже разработаны договорно-правовые основы для формирования баз данных по заемщикам, что создает достаточные предпосылки для организационных решений. К этому можно добавить, что в современной мировой практике преобладает тенденция к ограничению института банковской тайны. Предъявляются все более жесткие требования к раскрытию информации. Россия не может оставаться в стороне от этого процесса.

Обеспечение экономической безопасности России в связи с включением страны в активное международное сотрудничество и ускорением процесса международной интеграции требует принятия энергичных мер по защите национальных интересов в кредитной сфере. От эффективного использования финансовых ресурсов на кредитном рынке зависит состояние экономики, которое в свою очередь оказывает прямое влияние на качество жизни населения страны. Решение острейших экономических проблем, таких как: обновление устаревших производственных фондов и коммуникаций, внедрение новых технологий, ускорение темпов жилищного строительства и т.д. невозможно без наличия эффективного механизма перераспределения финансовых ресурсов, т.е. при условии развития кредитного рынка и кредитной системы.

Национальные интересы как совокупность сбалансированных интересов личности, общества и государства в кредитной сфере заключаются в обеспечении устойчивого развития кредитного рынка и кредитной системы в целом. Необходимо, чтобы в условиях глобализации и либерализации кредитных рынков российская кредитная система была достаточно развитой и конкурентоспособной.

Как показал финансовый кризис 2009 года, финансово-кредитная система, будучи одним из ключевых звеньев рыночной экономики, уязвима и подвержена различным негативным влияниям извне. Сегодня должно быть ясно, как дорого могут стоить структурно-функциональное несовершенство кредитной системы и недостатки ее правового регулирования.

Таким образом, кредитный рынок представляет собой многоуровневый механизм аккумулирования и перераспределения финансовых активов и включает учетный рынок и рынок ссудных капиталов. При помощи инструментов, такие как различные векселя, коммерческие бумаги, расчетные документы и т.д., кредитный рынок осуществляет операции. Контролирует эту деятельность законодательство, в частности ФЗ « О банках и банковской деятельности» от 28.04.2009 года.

Ипотечный кризис, разразившийся в июле-августе 2007 года в США, оказал влияние на экономики всех развивающихся и даже развитых стран. Ситуация на мировых рынках отразилась и на кредитном рынке Российской Федерации. Подверженность фондового рынка Российской Федерации политическим рискам привела к массовому оттоку капитала со стороны иностранных инвесторов. Рынок захлестнул кризис ликвидности, в условиях которого Федеральная служба по финансовым рынкам была вынуждена приостановить торги на биржах РТС и ММВБ до специального распоряжения [14].

Одновременно с выводом активов из Российской Федерации, нерезиденты сократили объемы кредитования российских компаний. Учитывая, что многие компании брали более дешевые, чем в России, кредиты за рубежом, пускали их в оборот, а когда приходило время расплачиваться, вновь брали кредиты, с помощью которых гасили старые, становится ясно, что закрытие иностранными компаниями лимитов по кредитам привело к коллапсу системы кредитования в РФ. Банки были вынуждены поднять ставки или полностью отказаться от выдачи кредитов.

Кроме того, резко снизились объемы кредитования по сделкам РЕПО. Рынок РЕПО – это рынок коротких недорогих денег, которые банки предоставляют остальным участникам рынка под процент, не намного превышающий уровень ставок по межбанковскому кредиту. Ставки по РЕПО исторически находились на уровне 4-5% годовых, высокими являлись ставки 6-7% годовых, очень высокими 8-9%, экстремально высокими 10-11% [14].

В основе нынешней рыночной нестабильности лежат проблемы на мировых кредитных рынках. Финансовую систему лихорадит из-за сомнений в жизнестойкости сектора субстандартного ипотечного кредитования, поэтому Центробанки вынуждены вливать миллиарды долларов для подержания работы кредитного механизма. Однако, по данным Международного Валютного Фонда (МВФ) мир характеризуется возрастающим числом финансовых кризисов.

Объем кредитов, депозитов и прочих размещенных средств, предоставленных российскими кредитными организациями различным предприятиям и организациям, банкам и физическим лицам в рублях и иностранной валюте, включая кредиты иностранным государствам, за январь-сентябрь 2009 г возрос на 1,1 % и на 1 октября 2009 г составлял 19 трлн 574 млрд руб. При этом за сентябрь кредитные вложения сократились – также примерно на 1,1 % .

Из общей суммы кредитных вложений на начало октября 2009 г 13 трлн 047,1 млрд руб составляли кредиты и прочие размещенные средства, предоставленные предприятиям и организациям (кроме кредитных организаций). И 2 трлн 907,7 млрд руб – кредиты, депозиты и прочие размещенные средства, предоставленные кредитным организациям, А так же 3 трлн 618,6 млрд руб – кредиты физическим лицам [20].

Доля кредитов, предоставленных предприятиям и организациям на срок от одного года и свыше, в общем объеме выданных им кредитов, распределенных по срокам погашения, к 1 октября 2009 г увеличилась до 67,1 % против 66,8 % на 1 сентября 2009 г. Объем кредитов и прочих размещенных средств, предоставленных российскими банками нефинансовым организациям, в октябре сократился на 0,5%. С начала года прирост составил 1,2% (против прироста за соответствующий период 2008 года в 31,7%).

Объем кредитов физическим лицам, предоставленных российскими банками, в октябре 2009 года сократился на 0,7%, с начала года — на 10,5% (против прироста за соответствующий период 2008 года в 37,4%). Задолженность по банковским кредитам физическим лицам на 1 октября 2009 г достигала 3 трлн 604,6 млрд руб, в том числе по жилищным кредитам – 1 трлн 178,4 млрд руб [20]. По сравнению с началом года эти показатели сократились на 9,9 % и 7,3 % соответственно.

Общий объем кредитного портфеля российских банков на 1 сентября текущего года составил около 20 триллионов рублей. Динамику кредитного портфеля российских банков можно охарактеризовать как "неустойчивое равновесие".

В августе был небольшой рост, в сентябре - небольшое снижение, сейчас - тоже небольшое снижение, если до конца сентября кредитный портфель нефинансовому сектору был чуть больше, чем в начале года, то сейчас - чуть меньше.

В начале сентября 2009 года кредитный портфель российских банков в августе текущего года вырос на 0,8 процента. В большей степени это произошло благодаря тому, что "Сбербанк" увеличил кредитование на 1,9 процента. Банковские кредиты реальному сектору, то есть компаниям и населению, практически не растут [21].

Причиной застоя на кредитном рынке, стало то, что банки опасаются кредитовать реальный сектор экономики, считая кредитные риски слишком высокими.

Банки продолжают сокращать кредитные портфели, при этом объем просроченных платежей растет. "Плохие" долги банков достигли уже триллиона рублей, или 5,1% от кредитного портфеля. Для банковской системы это совершенно не опасно, считает ЦБ [22].

Объем просроченных долгов банков по кредитам, выданным компаниям, населению и другим банкам, к 1 ноября достиг 1 трлн рублей, или 5,1% от кредитного портфеля, следует из обзора банковского сектора, опубликованного ЦБ РФ. За месяц просрочка выросла на 4,3%.

При этом за 10 месяцев 2009 года объем банковских кредитов, выданных российским гражданам, уменьшился на 10,5%, или на 422,5 млрд рублей и на 1 ноября составил 3 трлн 583,3 млрд рублей. За октябрь 2009 года банки уменьшили выдачу кредитов на 0,7%, или на 25 млрд рублей. Кредиты, выданные гражданам в рублях, по-прежнему превышают кредиты в валюте - на 1 ноября в 8 раз (3188,2 млрд рублей и 395,1 млрд рублей) . Не в пользу кредитования в иностранной валюте выступают высокие риски и попросту отсутствие у банков достаточных ресурсов для подобных операций. Кредитный минимум, наступивший в этом году, не позволит банкам расточительно распоряжаться своими средствами, как это было раньше. Общий кредитный портфель банков в октябре сократился на 362 млрд рублей (1,8%) и составил 19,85 трлн рублей, а за 10 месяцев - на 88 млрд рублей. С начала года "плохих долгов" стало больше на 582 млрд рублей, или в 2,4 раза.

Значительная доля просрочки приходится на предприятия - 751,6 млрд рублей (+4,8% за месяц), в то время как физическим лица не выплатили вовремя 236,5 млрд рублей (+2,3%). Большая часть просрочки - 800 млрд рублей - образовалась по рублевым кредита.

Доля проблемных кредитов сейчас составляет около 10%, а к концу года может несколько увеличиться - до 11-12%, сообщил первый зампред ЦБ Геннадий Меликьян. Но это совершенно для банковской системы не опасно. По словам Меликьяна, просроченная задолженность перед банками особенно активно росла в начале года, иногда на 10-20%, однако уже в сентябре-октябре этот рост составлял лишь 3,3-3,4%.

В ноябре ЦБ снизил прогноз просроченных кредитов на конец года с 9-10% до 7%. В отчетности по МСФО, где банки, как правило, учитывают не только просроченные платежи, но и тело кредита, объем проблемной задолженности выше. У Сбербанка в первом полугодии доля "плохих долгов" составила 6,4% (351,6 млрд рублей), у ВТБ - 9,1% (включая вынужденную реструктуризацию), у МДМ-банка - 14,2%, у банка "Санкт-Петербург" - 7,5%, у "Возрождения" - 4,2% за девять месяцев.

Риски для банков за последние месяцы снизились, по мере того как экономика начала демонстрировать признаки стабилизации. При этом они ожидают, что максимальные объемы просрочки, с учетом реструктурированных ссуд, образуются в первой половине 2010 года.

"Проблема плохих кредитов не разрешена, и большая часть в мире и в России еще будет списана". В связи с этим в 2010 и 2011 годах могут повториться события, аналогичные техническому дефолту государственного инвестфонда Dubai World [23].

Текущее состояние денежно-кредитного рынка оценивается как период постепенного и медленного восстановления, что связано с нестабильностью финансового состояния населения, ухудшением условий кредитования и ужесточением условий предоставления кредитов. В начале декабря условия рынка должны значительно улучшиться из-за бюджетных расходов, которые традиционно активизируются в конце года.

На кредитном рынке реализуется следующие виды кредитов [13, с. 184]:

1) коммерческий предоставляется предприятиями и организациями друг другу в товарной форме. Эта форма кредита существует в основном в виде отсрочки платежа, которая и определяет срочность его предоставления;

2) банковский предоставляется специализированными кредитно-финансовыми учреждениями, всем хозяйствующим субъектам, нуждающимся в кредитах;

3) потребительский предоставляется физическим лицам на покупку потребительских товаров длительного пользования, как правило, на срок до 3-х лет и за самый низкий процент;

4) ипотечный кредит выдается под залог недвижимости с целью получения долгосрочной ссуды;

5) межхозяйственный предоставляется предприятиями (друг другу) с хорошо налаженными межхозяйственными связями путем продажи акций, облигаций и других ценных бумаг;

6) государственный предоставляется населением страны своему государству путем покупки государственных облигаций внутренних займов;

7) международный предоставляется странами друг другу в денежной и товарной формах;

8) ростовщический кредит;

9) межбанковский кредиты.

Рассмотрим каждый из перечисленных видов кредита подробнее.

Коммерческий кредит предоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием такого кредита является вексель, оплачиваемый через коммерческий банк. Как правило, объектом коммерческого кредита выступает товарный капитал, который обслуживает кругооборот промышленного капитала, движение товаров из сферы производства в сферу потребления. Особенность коммерческого кредита состоит в том, что ссудный капитал здесь сливается с промышленным. Главная цель такого кредита - ускорить процесс реализации товаров и заключенной в них прибыли. Процент по коммерческому кредиту, как правило, ниже, чем по банковскому кредиту.

Банковский кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам, населению, государству, иностранным клиентам в виде денежных ссуд.

Банковский кредит превышает границы коммерческого кредита по направлению, срокам, размерам. Он имеет более широкую сферу применения. Замена коммерческого векселя банковским делает этот кредит более эластичным, расширяет его масштабы, повышает обеспеченность. Различна также динамика банковского и коммерческого кредитов. Так, объем коммерческого кредита зависит от роста и спада производства и товарооборота, спрос же на банковский кредит в основном определяется состоянием долгов в различных секторах экономики.

В настоящее время существует несколько форм банковского кредита.

Потребительский кредит, как правило, предоставляется торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. Обычно с помощью такого кредита реализуются товары длительного пользования (например, автомобили, мебель и т.д.).

Ипотечный кредит выдается на приобретение либо строительство жилья, либо покупку земли [9, с. 215]. Предоставляют его банки (кроме инвестиционных) и специализированные кредитно-финансовые институты. Наиболее высокий уровень развития ипотечного кредита - в США, Канаде, Англии.

Государственный кредит следует разделять на собственно государственный кредит и государственный долг. В первом случае кредитные институты государства (банки и другие кредитно-финансовые институты) кредитуют различные секторы экономики. Во втором случае государство заимствует денежные средства у банков и других кредитно-финансовых институтов на рынке капиталов для финансирования бюджетного дефицита и государственного долга. При этом государственные облигации покупают население, юридические лица, различные предприятия и компании [10, с. 256].

Международный кредит носит как частный, так и государственный характер, отражая движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений.

Ростовщический кредит сохраняется как анахронизм в ряде развивающихся стран, где слабо развита кредитная система. Обычно такой кредит выдают индивидуальные лица, меняльные конторы, некоторые банки.

Одной из важных составляющих кредитного рынка является рынок межбанковских кредитов (МБК). Значение рынка МБК состоит в том, что коммерческие банки могут пополнять свои кредитные ресурсы за счет ресурсов других банков. Свободными кредитными ресурсами торгуют устойчивые в финансовом отношении коммерческие банки, у которых всегда есть излишек ресурсов. Чтобы эти ресурсы приносили доход, банки стремятся разместить их в других банках-заемщиках. Кроме солидных, финансово устойчивых банков, свободными кредитными ресурсами обладают банки, находящиеся в стадии развития, так как они пока еще испытывают недостаток в клиентуре.

Сроки возмещения кредитных ресурсов самые различные. В международной практике наиболее распространены депозиты сроком 1, 3 и 6 месяцев. Ставка МБК, как правило, ниже процентных ставок по кредитам, предоставленным хозяйственникам. Причиной привлечения кредитных ресурсов банком-заемщиком из других банков являются удовлетворение потребности своих клиентов в заемных средствах, т.е. расширение своих кредитных вложений, и необходимость регулирования банковской ликвидности.

Межбанковские кредиты начинают играть все большую роль в формировании ресурсов коммерческих банков. Однако у них имеются существенные недостатки - отсутствие оперативности в перераспределении средств, ограниченность в размерах и сроках. Ликвидировать эти недостатки можно благодаря привлечению ресурсов Центрального Банка как кредитора “в последней инстанции” или, как еще говорят, кредитора “последней руки”. Именно этот банк осуществляет денежно-кредитное регулирование экономики страны и в зависимости от направления кредитной политики строит свои отношения с коммерческими банками. Центральный банк проводит по отношению к коммерческим банкам политику, направленную на расширение или сокращение ими объемов кредитных вложений. При этом используются такие инструменты, как изменение уровня учетной ставки, размера минимальных требований по обязательному резервированию части привлеченных банками ресурсов, объема операций, проводимых на открытом рынке. Использование ЦБ того или иного метода регулирования или же их совокупность зависит от степени развития рыночных отношений в данной стране.

Существенное значение имеет также рынок ценных бумаг, как составная часть рынка ссудных капиталов. Первоначальной формой фиктивного капитала являлись облигации государственных займов в период домонополистического капитализма и “свободной конкуренции”. Трансформация капитализма в государственно-монополистический, сопровождавшаяся образованием и ростом акционерных обществ, способствовала появлению нового вида ценных бумаг - акций. Сейчас структура фиктивного капитала складывается из трех основных элементов: акций, облигаций частного сектора и государственных облигаций.

Для привлечения заемного капитала акционерные коммерческие банки могут выпускать собственные долговые обязательства - облигации. Облигации коммерческих банков - это любые ценные бумаги, удостоверяющие отношения займа между владельцем облигации (кредитором) и банком, выпустившим их [12, с. 218]. Средства, мобилизованные банком на основе выпуска облигаций, считаются заемными в отличие от остатка денежных средств на счетах клиентов, которые в банковской практике называются привлеченными. При выпуске облигаций банк играет активную роль, инициатива выпуска принадлежит ему, в то время как при привлечении вкладов роль банка пассивна.

От депозитных и сберегательных сертификатов и банковских векселей облигации банка отличаются, во-первых, сроком выпуска (они не могут выпускаться на срок менее 1 года), во-вторых, порядком выпуска. К акционерным банкам, выпускающим облигации, предъявляются такие же требования, что и при выпуске акций.

Банковские облигации в Российской Федерации не получили широкого распространения. Однако в других странах облигации банков - наиболее популярный вид ценных бумаг.

Таким образом, современное состояние кредитного рынка России заставляет желать лучшего. Разразившийся кризис повлиял на экономические показатели роста, что сказалось на ликвидности и платежеспособности участников кредитного рынка. Сократились объемы выданных кредитов, из за опасений кредиторов. Показатель качества кредитов, т.е. просрочки по ним растет, что сказывается как на кредиторах, так и на заемщиках. Объем просроченных долгов банков по кредитам, выданным компаниям, населению и другим банкам, к 1 ноября 2009 года достиг 1 трлн рублей.

Недостатки существующей денежно-кредитной политики России:

- денежно-кредитная политика и структурная политика существуют независимо друг от друга;

- концентрация усилий Банка России на валютной политике в ущерб всем остальным составляющим денежно-кредитного регулирования не только не способствует укреплению покупательной способности национальной денежной единицы, но и в значительной степени провоцирует тотальную долларизацию экономики России;

- отсутствует адекватная оценка необходимого и достаточного объема денежной массы для устойчивого развития экономики страны;

- ориентация осуществляемой денежно-кредитной политики исключительно на макропоказатели и конкретно – на объем денежной массы в условиях нестабильной экономики не дает адекватного представления о происходящих экономических процессах в регионах;

- необходимость совершенствовать законодательства в сфере кредитования, существующая система кредитования оставляет много лазеек для всевозможных афер, а банки больше озабочены прибылью, нежели качеством кредитной работы;

- невысокая развитость финансовых продуктов в нашей стране и их недоступности населению, что влечет за собой низкий уровень знания заемщика финансовых дисциплин;

- проблема просроченной задолженности по выданным кредитам, рост числа просроченных кредитов побуждает банки совершенствовать системы контроля и отбора клиентов;

- высокие процентные ставки по кредитам.

В сложившейся ситуации необходимо определить некоторые резервы активизации денежно-кредитной политики. Во-первых, речь должна идти о возвращении к первоосновам всякой политики: она должна иметь стержень не в самой себе, а в программной структуре целей развития общества. Во-вторых, выбор системы целей, их ранжирование по приоритетности, определение потенциальных возможностей на каждом данном этапе развития должны быть дополнены системой программ, достаточно жестко увязанных организационно (федеральные, региональные, межрегиональные, муниципальные), сбалансированных по источникам финансирования (бюджеты, кредит, корпоративный – национальный и иностранный = капитал, финансовые активы населения) и их субъектам (Минфин, Сбербанк, коммерческие банки, иностранные государства и фирмы, фондовый рынок и т.д.). В-третьих, особое место в системе подобных мер могут занять программы социальные, через которые должна реализоваться основная часть ресурсов, привлекаемых от населения. Важно соединить интересы реализации избранных целей государства с особой социальной природой мобилизуемых средств населения. Подобная социальная взаимосвязь уже сама по себе может выступать самостоятельным резервом роста эффективности денежно-кредитной политики. В-четвертых, использование международного опыта и тенденций развития финансово-кредитной сферы должно сопровождаться обязательной проверкой их по принципу соответствия месту и времени, особенностям этапа развития нашей страны и общества. Все используемые мировые технологии и схемы должны быть текущими потребностями страны.

Приоритетной целью денежно-кредитной политики в современной России должно являться достижение устойчивого экономического роста посредством использования инструментов денежно-кредитной политики Банка России.

Основой развития и надежного, устойчивого функционирования банковской системы является формирования гибкого механизма денежно-кредитного регулирования экономики, позволяющего государству эффективно воздействовать на хозяйственную активность, контролировать деятельность банковских институтов, добиваться стабилизации денежного обращения.

При проведении денежно-кредитной политики нет возможности контролировать и управлять поведением всех совокупности целевых переменных. Выбирается определенный набор промежуточных и оперативных целей денежно-кредитной политики.

Денежно-кредитная политика Банка России на период с 2008 – 2009 гг., акцентирована на сдерживании инфляции. Банк России и Правительство Российской Федерации в вариантах развития российской экономики в 2009 году и в период 2010 и 2011 годов исходят из единых оценок внешних и внутренних условий ее функционирования. В предстоящие года основной задачей денежно-кредитной политики является последовательное снижение инфляции до 5‑6,8% в 2011 году (из расчета декабрь к декабрю) [24].

Приоритетной целью денежно-кредитной политики должно являться достижение устойчивого экономического роста [4].

Системный отток ликвидности поддерживался действиями взволнованных владельцев депозитов, отзывающих свои вклады, а также оказавшимися в очевидно сложной ситуации заемщиками – просто неспособными продолжать выполнение взятых на себя обязательств, в этом случае высок был процент открытых отказов от погашения кредитов. По некоторым прогнозам финансовый голод и уровень необходимых вливаний для банковской системы в целом на 2009-2010 года достигнет отметки в $4,5 млрд. Самым чувствительным индикатором в сложившихся условиях стали кредитные программы.

Повсеместное сворачивание банками кредитных портфелей и сокращение предложений по различным видам кредитования засвидетельствовали незавидное положение банковских структур и соответственно их вкладчиков, кредиторов и потенциальных клиентов. К сожалению 2009 год по своим показателям стал убыточным.

Происходит снижение объемов всех видов кредитов в 2009 году. Ипотека, потребительские кредиты, авто-кредитование – показатели здесь снижаются и значительно. Существенно сократится и объем кредитов, выдаваемых в валюте. Не в пользу кредитования в иностранной валюте выступают высокие риски и попросту отсутствие у банков достаточных ресурсов для подобных операций. Кредитный минимум, наступивший в этом году, не позволит банкам расточительно распоряжаться своими средствами, как это было раньше.

Банк Росси считает необходимым продолжить работу по снижению вероятности возникновения кризиса ликвидности в российской банковской системе. К очередным планируемым мерам ЦБ РФ относятся [24]:

- предоставление банкам рефинансирования под залог еврооблигаций и кредитов заемщиков, не имеющих международных кредитных рейтингов;

- продолжение постепенного повышения коэффициента усреднения для обязательных резервов;

- повышение предельного объема депозитов физических лиц, на который распространяются государственные гарантии по вкладам.

Таким образом, проведение монетарными властями такого комплекса мер, с учетом планируемого роста бюджетных расходов в последние месяцы года и при условии отсутствия драматических ухудшений внешней конъюнктуры, которые могут спровоцировать очередную волну оттока капитала из России, позволит сохранить ситуацию с ликвидностью в ближайшее время достаточно благоприятной.

В то же время предпринимаемые властями меры по увеличению ликвидности, а также колеблющиеся цены на энергоносители, сохраняющийся приток краткосрочного капитала будут способствовать инфляции.

В курсовой была поставлена цель определения сущности кредитного рынка, его инструментов и правовые основы функционирования кредитного рынка в Российской Федерации, а также изучение современных проблем российского кредитного рынка и дальнейшие перспективы его развития.

Экономическое пространство, где организуются отношения, обусловленные движением свободных денег между заемщиками и кредиторами на условиях возвратности и платности, представляет собой кредитный рынок. Он состоит из учетного рынка (рынок краткосрочных денег) и рынка ссудного капитала (рынок долгосрочных денег).

Следовательно, кредитный рынок предоставляет средства для инвестиций в распоряжение предприятий и именно на нем происходит перемещение денег из тех секторов экономики, где имеется избыток, в те сектора, которые испытывают в них недостаток. На кредитном рынке предприятия берут деньги в долг для финансирования своих инвестиций; иногда предприятия дают деньги взаймы, но, как правило, производственный сектор больше берет, чем дает. Поэтому можно сказать, что одна из основных задач кредитного рынка - направлять сбережения населения и свободные средства посредническим лицам на инвестиции.

Сущность кредитного рынка не зависит от того, какой денежный капитал используется на нем: собственный или чужой, аккумулированный, т.е. не имеет значения, ведет ли банкир свое дело лишь при помощи собственного капитала или только при помощи капитала, депонированного у него.

Содержание, характер использования, закономерности развития кредитного рынка определяются социально-экономическими отношениями рыночного способа производства. В свою очередь сущность этого рынка предопределяет конкретную роль, которую он выполняет в современном рыночном механизме.

Кредитный рынок способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, реализации научно-технической революции, обновлению основного капитала. В этом смысле рынок опосредствует различные фазы воспроизводства, является своеобразной опорой материальной сферы производства, откуда она черпает дополнительные денежные ресурсы.

Экономическая роль кредитного рынка заключается в его способности объединить мелкие, разрозненные денежные средства в интересах всего капиталистического накопления. Это позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала.

Важной особенностью кредитного рынка является усиление влияния на процесс интернационализации мирового хозяйства посредством обеспечения миграции капиталов.

1. Гражданский кодекс Российской Федерации// Режим доступа Гарант.

2. ФЗ «О банках и банковской деятельности» от 02.12.1990 № 395 – 1.

3. ФЗ «О Центральном банке РФ (Банк России)» от 10.07.2002 № 86 – ФЗ.

4. Бекетов Н.В., Черная А.И. Денежно-кредитное регулирование в России: основные ориентиры//Финансы и кредит. 2008. № 2.

5. Галанов В.А. Финансы, денежное обращение и кредит: учебник. – М.: ИНФРА-М, 2006.- 416 с.

6. Галицкая С.В. Деньги. Кредит. Банки.: учебное пособие для вузов.- М.: «Экзамен», 2003.- 224 с.

7. Грязнова А.Г., Чечелова Т.В. Экономическая теория.- М.:Экзамен, 2005.-592 с.

8. Мацкуляка И.Д. Государственные и муниципальные финансы: учебник/ Медведев Д.А., Егоров В.К., Бойков В.Э. и др.- М.: РАГС, 2004.- 680 с.

9. Мысляева И.Н. Государственные и муниципальные финансы: учебник. – М.: ИНФРА-М, 2008.- 360 с.

10. Подъяблонская Л.М. Государственные и муниципальные финансы: учебник.- М.: ЮНИТИ-ДАНА, 2009.- 559 с.

11. Поляк Г.Б. Государственные и муниципальные финансы: учеб. пособие для студентов вузов/ Ермасова Н.Б., Миронов М.Г, Ермакова Е.А. и др. - М.: ЮНИТИ-ДАНА, 2004.-303 с.

12. Райзберг Б. Современный экономический словарь: учеб. пособие для студентов вузов/ Лозовский Л., Стародубцева Е.- М.: ИНФРА-М , 2006.- 479 с.

13. Селищев А.С. Деньги. Кредит. Банки. Учебник – СПб.: Питер, 2007, 360 с.

14. Ипотечный кризис США//Бизнес и банки. 2008. № 7.

15. Режим доступа: http://e-lib.gasu.ru/eposobia/shvakov/R_2_1.html

16. Режим доступа: http://www.bibliotekar.ru/bank-14/15.htm

17. Режим доступа: http://www.cbr.ru

18. Режим доступа: http://www.creditorus.ru/corporate-credit/interbank.php

19. Режим доступа: http://www.minfin.ru/ru/public_debt/internal/

20. Режим доступа: http://bankirussia.ru/bp/9762-kreditnye-vlozheniya-rossijskix-bankov-za-yanvar.html

21. Режим доступа: http://dkvartal.ru/news/16072841

22. Режим доступа: http://www.rb.ru/line/index.php?type=11&chid=12&tags=210627

23. Режим доступа: http://www.fininfo.ru/news/finances/

24. Режим доступа: http://www.cbr.ru/today/ publications_reports/on_ 2009(2010-2011).pdf

|