Введение

Важнейшей характеристикой современной деятельности стало возрастание финансовых рисков, чему способствовали глобализация; дерегулирование рынка финансовых услуг; усиление конкуренции; компьютеризация; финансовые инновации и инжиниринг.

В результате интернационализации рынков организации сталкиваются с дополнительными рисками (внешними и внутренними), связанными конъюнктуры рынков не только национальных, но и мировых, что усложняет управление портфелями активов.

Для удовлетворения возрастающих требований к качеству управленческих решений первую очередь необходима теория рисков, включающая в себя осмысление сущности финансовых рисков, их классификацию, методы их оценки и управления ими.

Современная экономическая литература уделяет большое внимание этим вопросам. При этом, как правило, учебные пособия и монографические работы, опубликованные в Казахстане, посвященные зарубежному опыту в этой области, и только периодические издания в достаточной степени уделяют внимание отечественным разработкам и применению зарубежного опыта. Последнее немаловажно, поскольку изучая финансовые риски казахстанских коммерческих структур на современном этапе, обязательно необходимо учитывать:

1) влияние внешнеэкономических факторов;

2) отсутствие опыта управления системой в условиях кризиса ликвидности;

3) отсутствие или несовершенство некоторых законодательных актов, несоответствие между правовой базой и реально существующей ситуацией.

Данные обстоятельства вносят существенные изменения в совокупность возникающи финансовых рисков и методов их исследования. Однако это не исключает наличия общих проблем возникновения рисков и тенденций динамики их уровня.

Актуальность данной темы обусловили, то что во второй половине 2007 года в значительной мере осложнились условия деятельности. В условиях глобального кризиса ликвидности, высокого уровня зависимости отечественных структур от фондирования на внешних рынках, у них возникли проблемы с краткосрочной ликвидностью и рефинансированием внешних обязательств, ухудшилось качество активов, что было обусловлено ужесточением требований, обесцениванием залогов из-за изменения ситуации на рынке недвижимости, а также очень большими темпами роста портфеля активов все последние годы. Соответственно, повысились и финансовые риски. Поэтому сейчас на первом плане остро стоит вопрос, как, применяя теорию финансовых рисков, зарубежный и отечественный опыт и собственные навыки, правильно управлять возникающими рисками.

Реклама

Ключевыми элементами эффективного управления финансовыми рисками являются: хорошо развитые инвестиционная политика и процедуры; хорошее управление портфелем; эффективный контроль за активами; и, что наиболее важно, хорошо подготовленный для работы в этой системе персонал.

Активы, в основном, должны быть достаточно ликвидны для того, чтобы покрыть любой отток средств, расходы и убытки при этом обеспечить приемлемый для акционеров размер прибыли. Достижение этих целей лежит в основе политики по принятию финансовых рисков и управлению ими.

Поэтому очень важно уметь прогнозировать и управлять финансовыми рисками, вовремя оценивать риски на рынке. Необходима методика анализа и прогноза финансовых рисков с тем, чтобы фактор неопределённости будущего, как источника повышенного риска на рынке, был источником получения высоких доходов. В исследовании риска целесообразно разграничить два ключевых направления — распознавание и оценка уровня риска

и принятие решений в области риска.

Разнообразие финансовых операций дополняется разнообразием клиентов и изменяющимися рыночными условиями. Вполне естественным представляется желание быть не только объектом всевозможных рисков, но и привнести долю субъективности в смысле воздействия на риск при осуществлении деятельности.

На основании отчетности различной степени открытости пользователи могут определить, каким рискам подвержен, и сделать выводы о возможности заключения определенных сделок. Но в наибольшей степени это необходимо самому предприятию для достижения своих целей.

Задачи исследования - проанализировать теорию финансовых рисков, определить виды рисков, определить методы управления и оценки рисков. Выделить наиболее эффективные методы управления рисками, применение этих методов в системе современного Казахстана. Выявить проблемы управления рисками, связанные с профессиональной и общегосударственной спецификой, выявить методы совершенствования методик, а также определить перспективы менеджмента в управлении рисками.

Цель данной работы заключается в том, чтобы углубленно изучить и проанализировать теоретические и практические аспекты управления финансовыми рисками на практике Казахстана.

Реклама

Предметом исследования является – теория управления финансовыми рисками, классификация рисков, их оценка и методы снижения.

Методологической основой для написания работы послужили общетеоретические и специфические методы научных исследований: хронологический, институциональный, сравнительный и структурно-фунциональный.

Практическая значимость работы заключается в том, что результаты исследования позволяют:

- использовать их в научно-исследовательской работе по проблемам управлени финансовыми рисками;

- предложить рекомендации по совершенствованию управления финансовыми рисками на основе применения новых методов и стратегий управления рисками;

- использовать теоретические положения и выводы в учебном процессе по финансовым дисциплинам.

Итак, в данной работе на основе зарубежного и казахстанского опыта рассмотрены методы управления финансовыми рисками, позволяющие их максимально уменьшить. А также в качестве совершенствования управления рисками рассмотрены следующие предложения – корпоративное управление как элемент снижения рисков, внедрение инновационные направления в управлении финансовыми рисками.

1. Риск как объективная экономическая категория деятельности

1.1 Риски как экономическая категория, их сущность и содержание

Финансовые риски обусловлены, прежде всего, необходимостью исполнения коммерческими структурами основополагающих принципов своей деятельности, неизбежно сталкивающихся с определенными проблемами в процессе их реализации. К числу основных принципов деятельности коммерческих структур относят:

а) необходимость работы в рамках реально имеющихся ресурсов с необходимостью достижения соответствия количественных и временных параметров активно-пассивных операций. Соответственно для обеспечения своих активных операций организации вынуждены конкурировать между собой за привлечение пассивов, а затем инвестировать капиталы в наиболее рентабельные и динамичные области.

б) полная экономическая самостоятельность и ответственность за результаты своей деятельности в пределах всего имеющегося у него имущества. Иначе говоря, весь финансовый риск по своим операциям коммерческая организация берет исключительно на себя.

в) производственный процесс строится на соблюдении некоторых технологических принципов: ликвидности, достаточности собственного капитала, конкурентоспособности, финансовой устойчивости, рентабельности, прибыльности, надежности, платежеспособности.

г) конечная цель организации – прибыль, выступающая как результат эффективности его технологического процесса. При этом, чем больше прибыли желает получить она, тем большему риску она подвергается, так как вероятность получения повышенного уровня прибыли сталкивается на практике также и с увеличением финансовых рисков.

Коммерческие организации стремятся получить наибольшую прибыль. Но это стремление ограничивается возможностью понести убытки. Финансовый риск деятельности означает вероятность того, что фактическая прибыль окажется меньше запланированной, ожидаемой. Чем выше ожидаемая прибыль, тем выше риск. Связь между доходностью операций и его риском в очень упрощенном варианте может быть выражена прямолинейной зависимостью.

Однако, несмотря на быстрое распространение практики управления финансовыми рисками, до сих пор существуют различные определения рисков. Практически любое понимание риска является законным, поскольку, так или иначе, отражает различные ожидания коммерсантов, управляющих, высшего руководства и органов контроля. Но разнообразие определений финансовых рисков затрудняет разработку единых норм и правил управления ими. Поэтому возникает необходимость выбора наиболее оптимального по точности и полноте определения. [1, С.-5-6]

Как историческая категория, риск представляет собой осознанную человеком возможную опасность. Она свидетельствует о том, что риск исторически связан со всем ходом общественного развития.

Впервые понятие риска в качестве функциональной характеристики предпринимательства было выдвинуто еще в XVII в. французским экономистом Р. Кантильоном. Вопросам риска посвящены работы американских исследователей Р. Хеберта, А. Линка, Ф Найта, Г. Шекла, представителей немецкой классической школы Й. фон Тюнена и Г. фон Мангольдта [2, С.-23]

Самое обыденное, а значит, и самое распространенное представление о финансовых рисках - это их отождествление с возможными убытками в результате деятельности или возможностью убытков. Это мнение, в частности, поддерживает Козловская Э.А. [3,С.-23], Вебстер [4,С.-58], Болдин Л.В. [5,С.-203] и другие. Но финансовый риск не есть убыток. И вводить в употребление новый термин, дублирующий уже существующий, нецелесообразно.

Другой подход к определению финансовых рисков осуществляется через вероятность отклонения от необходимого (желаемого). Такой подход приближает к пониманию сути риска. Сторонниками этого подхода являются Грабовый С. [9,С.-60], Первозванский А. [10,С.-13] и др. В действительности, вероятность лучше простой возможности. Во-первых, вероятность есть количественная характеристика степени возможности наступления события. Во-вторых, каждой вероятности ставится в соответствие строго определенное значение исхода. В-третьих, ситуация с финансовыми рисками характеризуется распределением вероятностей согласно тем или иным законам распределения. Последнее имеет большое прикладное значение; оно позволяет установить вероятность отклонения от ожидаемого дохода, что частично проясняет ситуацию. Причем отклонения могут быть позитивными и негативными. Тогда в первом случае речь идет о шансах получения прибыли, и только во втором - о рисках. Поэтому рассматриваемый подход можно модернизировать и определить финансовый риск не просто как вероятность отклонения, а как вероятность негативного

отклонения действительности от ожидаемого.

Рассмотренный подход к финансовым рискам как к статистической характеристике - один из наиболее распространенных в современной экономической литературе. Л. Харрис в “Денежной теории” отмечает, что “для любого данного портфеля со специфическим распределением вероятностей дохода среднее и стандартное отклонение отнюдь не является единственной мерой измерения прибыльности и риска. Однако Тобин показал, что несколько допущений... вполне достаточно (если допущения обоснованны), чтобы он считал ожидаемый доход мерой прибыльности и стандартное отклонение мерой риска” [11, С.-340]. Но, как видно, здесь не происходит полного отождествления риска со статистической величиной. Статистическая величина является лишь мерой финансового риска. В таком случае эта мера измеряет степень неопределенности ситуации принятия решения, характеризующуюся неопределенностью информации. Соответственно, банковский риск есть не что иное, как ситуация, порожденная неопределенностью информации, используемой банком для управления и принятия решений, и характеризуемая строгой зависимостью между возможным исходом принятого решения и соответствующей ему вероятностью. Убыток, равно как и сверхприбыль, и вытекает из неопределенности ситуации.

Таким образом, наиболее оптимальным определением банковского риска по нашему мнению является следующее. Финансовыми риск - это ситуативная

характеристика деятельности, отображающая неопределенность

ее исхода и характеризующая вероятность негативного отклонения

действительности от ожидаемого. В этом определении уделяется должное внимание всем необходимым ключевым понятиям, нужным для осмысления финансовых рисков - неопределенность ситуации принятия решения и вероятность негативного отклонения от планируемого.

В любом инвестировании капитала всегда присутствует риск. Место риска в инвестировании капитала определяется самим существованием и развитием хозяйственного процесса. Риск является обязательным элементом любой экономики. Проявление риска как неотъемлемой части экономического процесса - объективный экономический закон. Существование данного закона обусловлено элементом конечности любого явления, в том числе и хозяйственного процесса. Каждое явление имеет свой конец. Это только в математике существуют бесконечные величины. В объективных же явлениях все ограничено, все элементы имеют свой дефицит. Ограниченность (конечность) материальных, трудовых, финансовых, информационных и других ресурсов вызывает в реальности их дефицит и способствует появлению риска как элемента хозяйственного процесса. Таким образом, инвестирование капитала и риск всегда взаимосвязаны.

Делая выводы видно, что важным компонентом стратегического управления деятельностью учреждений является стратегия финансовых рисков

Риск присутствует в любой операции, но он может быть разных масштабов и по-разному компенсироваться. Следовательно, для деятельности важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня. Прежде чем классифицировать и определять финансовые риски, следует определить само понятие риска как вероятность (угрозу) потери части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций. [12,С.- 18-26]

1.2 Классификация финансовых рисков

Для того чтобы четко понимать источники и причины возникновения рисков, необходимо классифицировать основные финансовые риски и привести их описание. Сделать это следует досконально, так, чтобы каждый вид риска занял именно то место, которое давало бы возможность затем строго определенным образом рассматривать методы его ограничения в тесной связи со спецификой его возникновения, областями распространения и потенциальными последствиям.

Под классификацией понимают систему соподчиненных понятий какой-либо области знания или деятельности человека, используемую как средство дли установления связей между этими понятиями. Таким образом, классификация финансовых рисков означает систематизацию множества рисков на основании каких-либо признаков и критериев, позволяющих объединить подмножества рисков в общие понятия. Научно обоснованная классификация риска содействует четкому определению места каждого риска в общей системе и создаст потенциальные возможности для эффективного применения соответствующих методов, приемов управления рисками.

Для определения финансовых рисков представляется целесообразным построить такую логическую цепочку, которая покажет, где находятся финансовые риски, что это такое и как общеэкономические риски в частности могут быть трансформированы в финансовые риски. Для этого и для уточнения классификации рисков была разработана ряд собственных критериев, которым должна удовлетворять система рисков:

1) Соответствие цели конкретной организации. Любая коммерческая структура ставят своей целью получение прибыли, в то же время к целям организаций добавляется цель обеспечения сохранности денежных средств и ценностей, размещенных на текущих счетах.

2) Отношение к регулированию, т.е. деление на внешние и внутренние. Внешние риски могут быть только учтены в деятельности, а на внутренние может быть оказано воздействие путем их изучения и минимизации, а в некоторых случаях возможна и их ликвидация.

3) Приемлемость системы финансовых рисков для осуществления последующего управления и контроля.

По мнению финансистов наиболее содержательной представляется классификация рисков, предложенная Питером С. Роузом, который выделяет следующие пять основных видов финансовых риск ов коммерческого и четыре дополнительных вида. К основным видам риска П. Роуз относит следующие:

- риск несбалансированности ликвидности

- рыночный риск

- процентный риск

- риск недополучения прибыли

- риск неплатежеспособности

К другим важным видам риска Роуз П. относит еще четыре вида, которые он определяет следующим образом:

- инфляционный риск

- валютный риск

- политический риск

- риск злоупотреблений

Преимуществом данной классификации является то, что в эту систему включены как риски, возникающие внутри организации, так и риски, зарождающиеся вне ее и оказывающие влияние на ее деятельность. Вместе с тем, в настоящее время такая классификация не может быть использована для практического применения в виду своей укрупненности, а значит, необходима более подробная классификация с выделением групп и подгрупп риска, в зависимости от специфики проводимых операций. [14, С.-25]

Более показательной и практичной в применении служит классификация Шереметa А.Д., Щербакова Г.Н., достоинством которой является создание определенной системы финансовых рисков, включающей отдельные разновидности риска, а за основу принято деление рисков на внешние и внутренние. Это позволяет разделить риски, возникающие вне организации, и оказывающие влияние на операционную деятельность и финансовые риски, возникающие внутри, в процессе осуществления своей "производственной" деятельности. Это коренное отличие двух классов рисков определяет отношение к ним со стороны организации, способы контроля и возможности управления.

В предложенной схеме финансовые риски по виду отношения к внутренней и внешней среде классифицируются следующим образом:

Внешние:

- риски, связанные с нестабильностью экономического законодательства и текущей экономической ситуации, условиями инвестирования и использования прибыли.

- внешнеэкономические риски (возможность введения ограничений на торговлю и поставки, закрытия границ и т.д.).

- возможность ухудшения политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе.

- возможность изменения природно-климатических условий, стихийных бедствий.

- колебания рыночной конъюнктуры, валютных курсов и т.д.

Внутренние:

- связанные с активными операциями

- связанные с обязательствами организации

- связанные с качеством управления своими активами и пассивами

- связанные с риском реализации финансовых услуг (операционные, технологические, риски инноваций, стратегические, бухгалтерские, административные, риски злоупотреблений, безопасности). [15,С.- 98]

К рискам индивидуального уровня относят риски, вызываемые последствиями неправомерных или некомпетентных решений отдельных работников.

К рискам микроуровня относят риски ликвидности и снижения капитала, формируемые решениями управленческого аппарат.

К рискам макроуровня относят риски, предопределяемые внешними по отношению к бизнесу макроэкономическим и нормативно — правовыми условиями деятельности.

Такая классификация позволяет определить источники и виды риска путем прослеживания связей: поток — процесс — системная характеристика — субъективный фактор, а также организовать структуру и направления комплексного анализа возникающих рисков.

Проблема поиска оптимального определения финансовых рисков непосредственно связана с вопросами их классификации. В современной экономической литературе представлено множество различных вариантов классификации.

Практически все разработчики классификаций выделяют политические и экономические риски. Политические риски

- это риски, обусловленные изменениями политической обстановки, неблагоприятно влияющей на результаты деятельности банков (закрытие границ, военные действия на территории страны и т.п.). Экономические риски

обусловлены неблагоприятными изменениями в экономике самого банка либо в экономике страны. И политические, и экономические риски связаны между собой, и часто на практике их трудно разделить.

Также всеми разработчиками классификаций финансовых рисков они делятся на внешние

и внутренние

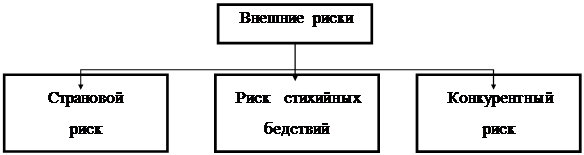

. Однако здесь существует два подхода к делению. Одна группа специалистов выделяет внешние и внутренние риски, исходя из того, какие стороны деятельности они охватывают. Так, Коробов Ю.И., Рубин Ю.Б., Солдаткин В.И. к внутренним рискам относят те, которые связаны с чисто денежными факторами и имеют персональное, а также вещественно-техническое значение, то есть это кадровые риски, риски материально-технического вида. Все остальные риски при данном подходе относят к внешним [16, С.-318]. Подобное ограничение относит к внешним большинство всех имеющихся рисков и не позволяет определить сферу их возникновения. Поэтому более целесообразно к внешним относить те риски, которые непосредственно не связаны с деятельностью или его контактной аудиторией, а к внутренним - те, которые обусловлены деятельностью самой организации, его клиентов или его контрагентов. В этом заключается второй подход и его придерживается большинство специалистов. Нужно отметить, что при таком подходе на уровень внешних рисков влияет очень большое количество факторов - политических, социальных, географических и других. Причем внешние риски могут включать частные риски. Соколинская Н.Э. выделяет в числе внешних макроэкономические, конкурентные и законодательные риски [17, С.-21]. Но законодательные риски возникают на макроэкономическом уровне, поэтому их следует рассматривать как вид макроэкономических рисков. И все же для полного охвата внешних факторов, воздействующих на банковскую деятельность, выделение только вышеперечисленных рисков недостаточно. Поэтому более рациональной выглядит классификация внешних рисков, предложенная В.Т. Севрук, которая выделяет:

- страновой риск, то есть риск, связанный с экономикой и политикой государства. По своей сущности его можно отождествить с макроэкономическим;

- валютный риск, связанный с изменениями курсов иностранных валют по отношению к национальной валюте;

- риск стихийных бедствий, который зависит от наличия либо отсутствия стихийных явлений природы и связанных с ними последствий [18,С.- 9-33].

Однако и эту классификацию можно оптимизировать, если учесть что

1) валютный риск обусловлен проводимой политикой Центрального банка, и потому его следует отнести к числу страновых, как связанного с экономической и политикой государства;

2) экономикой страны обусловлен также риск, который особенно велик в российских условиях, а потому его необходимо отметить в числе страновых рисков;

3) классификация В.Т. Севрук упускает из виду конкуренцию в системе, которую отмечает Соколинская Н.Э.

Таким образом, структуру внешних рисков можно представить следующим образом:

законодательный риск законодательный риск

валютный риск валютный риск

риск инфляции риск инфляции

Рисунок 2 – Структура внешних рисков

Источник: Составлено автором

В связи с тем, что в настоящее время организации все активнее участвуют в деятельности фондового рынка, следует особо выделить риск, связанный с вероятностью потерь по отдельным типам ценных бумаг. По сущности этот риск выделяется всеми разработчиками классификаций, но носит у различных авторов различные названия. К примеру, В.Т. Севрук называет его портфельным. Однако, судя по названию, нельзя сказать о каком портфеле идет речь, ведь кроме портфеля ценных бумаг может быть, допустим, кредитный портфель банка. Другая группа авторов, в частности Тимохин Г.С.[21,С.-172], Бакирова Н.В. [22,С.-49], называет этот вид риска инвестиционным. Но и это название, на мой взгляд, некорректно, так как понятие инвестиций распространяется намного шире вложений в ценные бумаги, А потому, более рационально называть этот риск риском от владения ценными бумаг

ами, как это делает Соколинская Н.Э. [17,С.-24].

Кроме вложений в ценные бумаги бизнес осуществляют и такие операции, как факторинг, лизинг и другие, которые в определенной степени новые. В связи с тем, что на сегодняшний день в структуре активных операций эти виды деятельности имеют сравнительно небольшой удельный вес, зачастую риск по их осуществлению называют риском вспомогательной деятельности.

Так как организации осуществляют много различных операций и сделок, зачастую ими разрабатываются собственные классификации, в которых отражают риски только тех операций, которые ими осуществляются или имеют наибольший удельный вес в структуре деятельности.

В связи с отмеченной выше тенденцией коммерческих организации к расширению деятельности, усиливается опасность потерь по рисковым операциям. К рисковым относятся как балансовые, так и забалансовые операции, которые могут привести к нарушению. ликвидности, то есть способности своевременно погашать долговые обязательства по пассивам баланса требованиями по активу. Это явление, приводящее иногда к банкротству банков, получило название риска несбалансированной ликвидности. Некоторые специалисты, например Бакирова Н.В. [22,С.-51], и Тимохин Г.С. [21,С.-174], этот риск связывают только с ценными бумагами. Несколько шире смотрят на этот риск Рубин Ю.Б. и Солдаткин В.И., которые связывают его со всеми активными операциями [17, С.-209]. Однако оба эти подхода неправомерны, так как необходимость наличия ликвидных средств в активах непосредственно связаны с обязательствами банка, отражаемыми в пассивах. Отсюда возникает необходимость выделения риска несбалансированной ликвидности

как отдельного самостоятельного риска.

Многими разработчиками в основу классификаций финансовых рисков также кладется такой элемент как состав клиентов. Соколинская Н.Э. в зависимости от размеров клиентов делит организации финансовые риски на риски мелких, средних и крупных клиентов.

Мелкие и средние предприятия более гибкие, быстрее могут реагировать на потребности рынка, но они обычно имеют небольшой собственный капитал, что приводит к банкротству в условиях жесткой конкуренции, каких-то непредвиденных изменений политического и экономического характера. Крупные предприятия, наоборот, более инертны. Они не часто меняют направление своей деловой активности, но имеют весомый собственный капитал и могут “пережить” некоторые неблагоприятные экономические ситуации.

Однако только такой классификации клиентов недостаточно, так как независимо от размеров предприятия связаны с экономической и финансовой динамикой отрасли, которой они принадлежат. Поэтому возникает необходимость выделения отраслевого риска

, степень которого тем выше, чем динамичнее отрасль.

Основные операции организации подвержены прошлому и текущему рискам, а в отдельных случаях и к риску будущему. С текущими рисками связаны операции по выдаче гарантий, акцепту переводных векселей, продаже активов с правом регресса, операции по документарным аккредитивам и др. В то же время сама возможность получения оплаты за эти операции только через определенное время подвергает их и будущим рискам. Как правило, риск тем выше, чем длительнее время операции.К технологическим относятся риски сбоя технологии операций (риски сбоя компьютерной системы, потери документов из-за отсутствия хранилища и железных шкафов, сбоя в системе SWIFT, ошибки в концепции системы, несоизмеримые инвестиции, стоимость потерянного или испорченного компьютерного оборудования, утрата или измерение системы электронного аудита или логического контроля, уязвимость системы, компьютерное мошенничество, уничтожение или исчезновение компьютерных данных).

Наконец, риски бывают открытые и закрытые. Открытые риски не поддаются или слабо поддаются предупреждению и минимизации, закрытые же, наоборот, дают для этого хорошие возможности.

Таким образом, все финансовые риски в зависимости от признака классификации можно представить следующие образом.

Первостепенной задачей любого коммерческой организации становится разработка карты рисков, которая должна, во-первых, отражать специфику конкретного кредитного учреждения; во-вторых, отображать целостное представление обо всей совокупности рисков (однако в одну группу не должны непосредственно объединяться риски разных уровней рассмотрения); и, в-третьих, выделять такие характерные признаки риска, как источник, объект, несущий риск и субъект, воспринимающий риск. Разработанная с учетом данных требований классификация предназначена для эффективной качественной и количественной оценки риска и является основой эффективного управления финансовыми рисками [23, С.-18]

Классификация рисков во всем мире одинаковая, но при этом разные — экономическая среда, клиенты и условия хозяйствования, состояние финансовой системы и т.д. В этом случае чужие критерии методики оценки рисков не могут отражать реальную картину. Их можно позаимствовать как основу для собственных методик. Поэтому казахстанским риск-менеджерам придется разрабатывать собственные методики оценки риска. Западные, а также адаптированные к ним российские методики мало подходят для отечественного применения, так как они отрабатывались в течение многих лет, корректировались и дополнялись по мере накопления практического опыта национальных финансовых систем. Кроме того, используемые на Западе методики количественной оценки и моделирования рисков базируются на анализе большого объема различной статистической информации, как минимум за последние 5−10 лет. На казахстанском рынке информационные базы только начинают формироваться.

Являясь зависимым элементом экономики, казахстанские организации подвержены влиянию и мировых финансовых кризисов. Успешное преодоление подобных кризисов обеспечивает финансово-кредитным институтам усиление рыночных позиций, поэтому максимальное смягчение последствий кризисных явлений на международных финансовых рынках является для подобных структур задачей исключительной важности; при этом клиентам также необходимо владеть информацией о методах управления рисками в обслуживающем их учреждении для повышения эффективности финансового менеджмента.

В ситуации, когда изменились условия функционирования коммерческих организаций, достижение их целей становится возможным только за счет изменения качества управления. Однако, многие теоретические вопросы организации финансового риск-менеджмента остаются до настоящего времени недостаточно разработанными. Особенно это касается таких вопросов, как: концепция денежного потока, цена капитала, эффективность рынка капитала, портфельное управление активами, компромисс между доходностью и риском и др. В экономической литературе нет единства в трактовке отдельных терминов и понятий (надежность, устойчивость, стабильность и др.), далеко недостаточны для применения разработки методического характера.

Приведенные классификации и элементы, положенные в основу экономической классификации, имеют целью не столько перечисление всех видов финансовых рисков, сколько демонстрацию наличия определенной системы, позволяющей организацииям не упускать отдельные разновидности при определении совокупного размера рисков в коммерческой и производственной сфере.

Международные аудиторские компании разрабатывают собственные классификации рисков, примером может служить карта рисков (подробная структура финансовых рисков коммерческого банка), созданная компанией "PricewaterhouseCoopers", получившая название GARP

Таблица 1 – Карта рисков

| Класс риска |

Вид риска |

Разновидность риска |

| Кредитный риск |

Прямой кредитный риск |

| Расчетный риск |

| Риск кредитного эквивалента |

| Рыночный риск |

Риск корреляции |

| Фондовый риск |

Риск изменчивости цены на акции

Риск изменчивости волатильности

Базисный риск

Риск дивидендов

|

| Процентный риск |

Риск перемены процентной ставки

Риск кривой доходности

Риск волатильности процентной ставки

Базисный риск процентной ставки/риск процентного спрэда

Риск предоплаты

|

| Валютный риск |

Риск изменчивости курсов валют

Волатильность курсов валют

Риск конвертации прибыли

|

| Товарный риск |

Риск цен на товары

Риск форвардной цены

Риск волатильности цен на товары

Базисный товарный риск/риск спада

|

| Pиск кредитного спрэда |

Риск кон-

центрации портфеля

|

Риск инструмента |

| Риск существенной операции |

| Риск сектора экономики |

Риск лик

видности

|

Риск ликвидности фондирования |

| Риск ликвидности активов |

Операции

онный

риск

|

Риск транзакции |

Ошибка при исполнении

Сложность продукта

Ошибка в учете

Ошибка в расчетах

Риск доставки товара

Риск документации/контрактный риск

|

| Риск операционного контроля |

Превышение лимитов

Недобросовестные торговые операции

Мошенничество

Отмывание денег

Риск безопасности

Риск основного персонала

Риск обработки операции

|

| Риск систем |

Ошибки программирования Ошибка о модели/методологии

Ошибка в определении рыночной цены

Управленческая информация

Сбой компьютерных систем

Ошибка телекоммуникационных систем

Планирование мероприятий на случай аварийных ситуаций

|

| Риск бизнес события |

Риск конвертируемости валют |

| Риск изменения кредитного рейтинга |

| Pиск репутации |

| Налоговый риск |

| Юридический риск |

| Риск непредвиденных обстоятельств |

Природные катаклизмы.

Военные действия.

Кризис/Приостановление операций на рынке

|

| Pиск законодательства |

Несоблюдение требований в отношении капитала.

Изменения в законодательстве.

|

| Источник: Составлена на основе данных GARP |

Каждая организации имеет свой набор рисков, зависящий от специфики деятельности. Хотя всем присущи балансовые и забалансовые риски, риски финансовых услуг и внешние риски, их сочетание, основные зоны, размеры и приоритетные направления будут складываться по-разному в зависимости от преимущественной специализации банков, а значит, и по-разному характеризовать каждый вид банковской деятельности. Таким образом, представляется, что классификация финансовых рисков должна основываться на шести основополагающих рисках выделенных компанией "PricewaterhouseCoopers", которую в дальнейшем каждая организация уточняет и дополняет в зависимости от профиля своей деятельности. [25]

1.3 Способы и методы расчетов финансовых рисков

Чтобы преуспеть в той области деятельности, для которой характерен повышенный риск, организациям следует развивать особые механизмов принятия решений. Они должны позволять оценить, какие финансовые риски и в каком объеме может принять на себя организация, определить, оправдывает ли ожидаемая доходность соответствующий риск. На основе этого должны быть разработаны и претворены в жизнь мероприятия, которые позволяют руководству выявить, локализовать, измерить и проконтролировать тот или иной вид риска и тем самым минимизировать его влияние.

Присутствие фактора риска всегда означает наличие сценариев – альтернативных вариантов, по которым могут развиваться события в будущем. Анализ сценариев – важный инструмент и при оценке, и при управлении рисками. Данный анализ основан на оценке времени, в течение которого организациия подвержена рассматриваемому виду риска, степени воздействия риска – количественных объемов прибыли или потерь, а также вероятности благоприятного или неблагоприятного сценариев. Так, по первому сценарию, вероятность которого оценена экспертами в 30%, уровень ставки рефинансирования через год будет меньше 24% годовых, по второму сценарию, вероятность которого 45%, он будет находиться в диапазоне от 24 до 48% и т.д.

Таким образом, риски можно измерить количественно – квантифицировать. Однако существует два важнейших фактора, уменьшающих возможности детализации расчетов. Во-первых, точность расчетов не будет выше точности выявления возможности сценариев и оценки их вероятности; последние же должны задаваться извне, т.е. определяться на основе мнения экспертов. Во-вторых, при управлении рисками возникают многофакторные зависимости со многими обратными связями. Наконец, ряд зависимостей деятельности невозможно формализовать в принципе. Если это не учитывается, то существо дела искажается настолько, что дискредитируется сама идея применения подобного подхода. Поэтому до определенного момента использование статистических методов повышает эффективность управления рисками в деятельности коммерческой организации, но далее возникают неоправданные иллюзии и риск возрастает. Наличие риска и, как следствие, ряда сценариев проявляется в колебаниях стоимостных показателей, характеризующих объект, подвергающийся воздействию данного вида риска. Например, если возможно несколько сценариев, при которых доходность ценной бумаги будет различная, то на протяжении длительного времени будет реализовываться то один, то другой, а значит доходность бумаги будет испытывать колебания. Чем больше различается отдача на инвестиции при разных вариантах и чем чаще они чередуются, тем колебания будут выше. Другой пример: остатки на счетах, относящиеся к наименее надежным – непостоянным источникам средств организации, также характеризуются более высокой степенью колебаний. Их объемы и длительность зависят от сценариев, определяемых моделями хозяйственной деятельности клиентов.

Крайне важной процедурой является количественное определение уровня риска, допустимого для отдельных операций, направлений деятельности, организационных подразделений, а также всего финансового учреждения в целом. Важно при этом не ограничиваться измерением уже существующего риска, но оценивать риски освоения новых рынков, операций и направлений деятельности. Данная задача тесно связана с маркетинговыми исследованиями. Системы измерения риска должны определять три его компоненты: размер, длительность периода воздействия, вероятность наступления отрицательного события.

Вернемся к вышеприведенному случаю ценообразования на товары с учетом риска. Процесс выявления риска предполагает установление кредитных рейтингов. Оценивая уровень риска по конкретному товару, руководство должно быть способно установить обоснованную цену, другими словами, получить компенсацию за принятие риска. В плане покупателя – это индивидуальный подход к определению риска. Метод определения риска в рамках портфеля активов можно усовершенствовать путем присвоения рейтингов различным направлениям или отраслевой принадлежности.

Степень сложности системы измерения риска должна соответствовать степени рискованности среды, в которой действует организации. С другой стороны, систему следует создавать заранее. Потери от отсутствия системы выявления и измерения риска намного могут превысить затраты на ее создание и внедрение.

Для внедрения системы по управлению рисками организации в его правление или совет директоров должны провести оценку текущих направлений деятельности и организационной структуры. Приведем круг ключевых вопросов.

- Какова позиция Вашего бизнеса в отношении риска?

- В чем заключается стратегия Ваше организации по управлению риском?

- Кто из служащих конкретно учувствует в управлении риском?

- Когда и каким образом они учувствуют в данном процессе?

- Как организована координация процесса управления риском и обмен информацией?

- Как разрабатываются и внедряются методики по управлению риском?

Ответ на эти вопросы становится отправной точкой для оценки применяемой системы управления риском. Указанная оценка должна быть реализована как на уровне организации в целом, так и на уровне отдельных подразделений и по конкретным операциям. Цель данной оценки заключается в определении того, как в настоящее время осуществляется управление риском. Полученная информация поможет руководству приступить к формированию стратегии управления риском и созданию системы для ее реализации.

Если определить, насколько система управления риском соответствует степени рискованности проводимых операций, то географически зависимость между качеством системы управления риском и степенью рискованности банковской деятельности можно изобразить следующим образом:

Наиболее распространенный подход к контролю за рисками - установление нормативов и лимитов для организаций. Другим методом выявления и оценки риска, является метод составления опросных листов, на которые должны ответить представители банков в ходе проверок на местах.

Они касаются оценки риска платежеспособности, ликвидности, а также в определенной степени кредитного риска. Оценка некоторых других важнейших видов риска, таких, например, как риск изменения процентных ставок, в указанном документе отражения не нашла. Однако определенные данные, позволяющие провести как анализ указанного вида риска, так и более подробный анализ других финансовых рисков, содержатся в инструкциях и ряде других нормативных документов.

Существует множество методов объективной оценки риска, подобных RAROC (RОRАC – Return on Risk-Adjusted Capital – доход на капитал с учетом риска), распространение которых сделало управление портфелем активов более совершенным. В их основе лежит компьютерная обработка данных о финансовом положении клиента, его кредитоспособности и платежеспособности.

Коэффициентный метод оценки кредитного риска и собственного капитала (капитал взвешенный с учетом степени риска) обычно используют в процессе расчета следующих показателей:

ROE (рентабельность капитала) = Чистый доход / Капитал; (1)

RAROC = Доход, взвешенный с учетом риска / Капитал; (2)

RОRАC = Чистый доход / Капитал, взвешенный с учетом риска. (3)

Широко распространены VAR-технологии, в основном для решения производственных задач (размещения рискового собственного капитала, например), а также регулирования деятельности.

Использование комплекса методов оценки финансового состояния коммерческой организации (с учетом степени принимаемого им риска) позволяет сделать вывод о повышении качества анализа, обоснованности принимаемых решений. Вместе с тем эти методы не лишены недостатков. Эксперты констатируют, что VAR-технологии еще несовершенны, трудноприменимы, хотя позволяют аналитику получить дополнительную информацию, которую не дают другие методы измерения риска.

В 90-х годах бизнес активно использовал метод Монте-Карло, основанный на применении компьютерных и информационных технологий. При этом рассчитывают от 1000 до 5000 сценариев по произвольному методу (Монте-Карло); применяют вариацию случайных цен к текущим ценам; переоценивают активы по новому набору цен; рассчитывают стоимость при определенном уровне риска.

На рубеже 20-21 вв. наряду с использованием названных методов широкое распространение получили аналитические методы измерения риска. Они позволяют рассчитывать изменение и корреляцию активов; определять дельту между портфелем и базовыми активами; рассчитывать вариацию и стандартное отклонение для портфеля; устанавливать стоимость при определенном уровне риска для требуемого уровня доверия клиентов и партнеров.

Успех финансового риск-менеджмента, основанный JP Morgan VAR-технологии (активно используют те исследователи, которые считают, что методология более важна, чем любая недостаточная эффективность, в которой остается концепция, достойная похвалы, в ограниченных рамках применения), будет, по нашему мнению возрастать. По мере расширения возможностей компьютеров и увеличения числа, работающих дистанционно по отношению к своим головным конторам, риск-менеджмент, основанный на использовании современных информационных технологий и средств связи, будет развиваться. Преимущество подобных методов заключается в том, что они основывают принятие решений в большей степени на принципах логики, а не на интуиции работника, и делают бизнес более предсказуемым и стабильным.

Этому способствует система приемов и методов оценки управления риском в организации. Основными элементами этой системы являются:

- «измерители» риска – методы оценки и переоценки (активов, капитала) с учетом рыночной конъюнктуры, VAR-технологии определения стоимости организации финансовые при заданном уровне риска, а также количественное (худший случай) и качественное стресс-тестирование;

- параметры доходности при определенном уровне риска и условия размещения ресурсов;

- лимитирование риска – лимиты (номинальные, VAR, «худший случай», специальные и прочие лимиты, включая лимиты контроля (мониторинга), а также правила повышения лимитов);

- составление отчета о риске.

Очень важным является выбор надежных методов экономико-статистического анализа уровня каждого риска в статистике и динамике, а также в процессе прогнозирования уровня основных финансовых рисков.

С математической точки зрения риск – это мера отклонения вокруг какой-то величины. Меры риска в финансовом секторе- это среднее квадратическое отклонение (положительный квадратный корень из дисперсии) значения анализируемого процесса и / или решения, или конкретной финансовой операции. Поскольку уровень риска обусловлен недетерминированностью исхода решения (конкретной операции), то меньше разброс, т.е. дисперсия конечного результата, тем более он предсказуем. С помощью определенного набора экономико-математических методов анализируется вероятность ожидания наступления той или иной ситуации. Кроме математического анализа уровня риска существует еще эвристический метод. Его сущность выражается в определении степени неустойчивости и неуверенности в вероятности наступления той или иной ситуации. Эти методы применяются параллельно и дополняют друг друга. Обычно оценка уровня риска осуществляется на основе количественного и качественного анализа. Без количественной информации трудно проводить эффективный качественный анализ. Даже опытные аналитики не могут принять быстрого решения, опираясь только на свое «ноу-хау» и опыт самого финансового учреждения. Но противоположная ситуация тоже не оптимальна, потому что только с помощью качественного анализа можно принять наилучшее решение в конкретной ситуации.

Ситуация. при которой возникает один или несколько взаимосвязанных финансовых рисков, связана со статистическими процессами и ей сопутствуют три условия: наличие неопределенности; необходимость выбора альтернативы; возможность количественной и / или качественной оценки вероятности осуществления того или иного варианта.

Неопределенность – это неполное или неточное представление о значениях различных параметров в будущем, порождаемых различными причинами и прежде всего асимметричностью или неточностью информации об условиях реализации решения, в том числе связанных ними затратах и результатах.

На практике уровень риска увеличивается, если:

- проблемы возникают внезапно и вопреки ожиданиям как руководства организации, так и ее клиентов и контрагентов;

- возникшие проблемы ставят новее задачи, не соответствующие прошлому опыту;

- руководство не готово принять необходимые и срочные меры, что может привести к финансовому ущербу (ухудшению возможностей получения прибыли, в том числе дополнительной);

- существующий порядок деятельности организации финансового сектора или несовершенство законодательства мешают принятию некоторых оптимальных для конкретной ситуации мер. Риску подвержены все финансовые операции.

Прежде всего необходимо определить такие конкретные параметры каждого исследуемого риска:

- допустимый предел, т.е. уровень риска в пределах его среднего отклонения от аналогичных значений по отношению к другим видам деятельности и / или прочим хозяйственным субъектам. Иными словами:

Rd < R (4)

Где Rd – уровень риска;

R – средний уровень риска;

- критический уровень риска (Rcr) – риск, уровень которого выше среднего, нов пределах максимально допустимых значений (Rmax), принятых в конкретной экономической системе для определенных видов деятельности, т.е.

Rd < Rcr < Rmax; (5)

- катастрофический риск (Rcat), превышающий максимальную границу риска (Rmax) и для которого выполняется условие:

Rcat > Rmax. (6)

Все это определяет основные этапы методики анализа уровня рисков финансовых учреждений:

1. Определение вида и специфики учреждения, анализирующего уровень определенного вида или совокупного риска своей деятельности, деятельности его партнера, контрагента, клиента, поставщика, посредника и прочее, что определяет динамику уровня различных видов рисков и соотношения между ними.

2. Сфера влияния анализируемого риска или совокупности рисков (идентификация конкретного риска) в зависимости от конкретной ситуации.

3. Выбор методики расчета уровня конкретного риска, анализ уровня погрешностей и определение доверительного интервала, абсолютных или относительных отклонений. Чаще всего используются различные методы математической статистики.

4. Возможность управления анализируемым риском в зависимости от внешних и внутренних факторов, разработка способа динамической коррекции его уровня.

5. Определение стратегии и тактики оптимальных средств и методов управления рисковыми ситуациями в целом.

6. Оценка эффективности анализа и предложенных на основе его результатов рекомендаций.

Особенностью нахождения степени банковского риска является его индивидуальная величина, связанная с принятием на себя конкретного риска по конкретной операции. Во многом она определяется субъективной позицией каждого банка.

Попытки регламентации степени риска по отдельным операциям должны носить гибкий характер. Так, например если коммерческая организация, купивший акции АО “ХХХ” (имеющие товарное покрытие, достаточно высокую степень доходности, высокое качество технологии и котировку на бирже), отнесет эту покупку к операциям с высокой (70%) степенью риска будет существенно завышен и далек от реальности. Следовательно, в каждом отдельном случае необходимо самостоятельное определение вероятности потери средств в результате той или иной операции.

Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-либо отдельного действия (операции) и вероятность самих последствий. Применительно к экономическим задачам методы теории вероятностей сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного, исходя из наибольшей величины математического ожидания. Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Строго говоря, при всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины. При этом исходной стадией оценки должно стать построение кривой (таблицы) вероятностей получения определенного уровня прибыли (убытка). Но применительно к деятельности коммерческих организаций это чаще всего чрезвычайно сложная задача. Поэтому на практике ограничиваются упрощенными подходами, оценивая риск по одному или нескольким показателям, представляющим обобщенные характеристики, наиболее важные для вывода о приемлемости риска.

Вероятность наступления потерь может быть определена двумя. 1)Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие, а 2)субъективный - на предположениях (личном опыте и суждениях оценивающего, мнении экспертов и финансовых консультантов и т.п.) При субъективном определении значения вероятности для одного и того же события приобретают разные величины и таким образом делается разный выбор. [27, 240-257]

2. Система управления финансовыми рисками

2.1 Измерение и управление валютными рисками

Валютные риски являются часть финансовых рисков, которым подвержены участники международных экономических отношений.

Валютный риск - это риск потерь при покупке-продаже иностранной валюты по разным курсам.

Валютный риск, или риск курсовых потерь, связан с интернационализацией рынка, созданием транснациональных (совместных) предприятий и банковских учреждений и диверсификацией их деятельности и представляет собой возможность денежных потерь в результате колебаний валютных курсов.

При этом изменение курсов валют по отношению друг к другу происходит в силу многочисленных факторов, например: в связи с изменением внутренней стоимости валют, постоянным переливом денежных потоков из страны в страну, спекуляцией и т.д. Ключевым фактором характеризующим любую валюту является степень доверия к валюте резидентов и нерезидентов. Доверие к валюте сложный многофакторный критерий состоящий из нескольких показателей, например: показатель доверия к политическому режиму степени открытости страны, либерализации экономики и режима обменного курса, экспортно-импортного баланса страны, базовых макроэкономических показателей и веры инвесторов в стабильность развития страны в будущем.

Однако, на самом деле, данное утверждение относится только к определенному типу режима валютного курса, а именно к свободно - плавающему курсу. На сегодняшний день в мировой практике существует несколько типов режимов валютных курсов в зависимости от специфики каждой конкретной страны.

С известной долей условности тип валютной системы можно условно определить по некоторым характеристикам:

1) Тип страны с закрытым рынком имеет следующие характеристики: тенденцию к закрытости экономики и экономической информации, жесткие ограничения для инвесторов и экспортно-импортных операций, преимущественно государственную форму экономики, директивную форму определения режима валютного курса. Курс валюты такой страны непредсказуем, инвесторы и импортеры обычно стремятся избегать сделок в такой валюте, реальные расчеты по товарообороту производятся в валюте третьих стран. Рынок подобных валют обычно очень узок (или вообще не существует). Макроэкономические показатели напрямую не влияют на курс таких валют на мировом рынке.

2) Страны с приоритетом фиксированного курса при значительном экономическом потенциале. Обычно курсы валют таких стран жестко фиксированы по отношению к «авторитетной» валюте и является подходящими для осуществления экспортно-импортных операций и инвестиций. Макроэкономические показатели обычно не влияют или очень слабо влияют на курс национальной валюты таких стран.

3) Существует также очень многочисленный круг стран со сравнительно свободной но не стабильной экономикой, курс валют таких стран трудно прогнозируем и может зависеть от случайных факторов: политической нестабильности, непредсказуемой экономической политики правительства, международной неконкурентноспособности, сырьевой направленностью экономики, инфляционное финансирование дефицита госбюджета, недостаточности уровня валютных резервов в том числе и от макроэкономических показателей. Инвестирование в подобную валюту обычно рискованное мероприятие и импортеры склонны использовать валюту третьих стран в расчетах по товарообороту с такими странами. Макроэкономические показатели в таких странах влияют на курс национальной валюты, однако могут и искусственно сдерживаться правительством по политическим мотивам.

4) Страны со стабильной экономикой, придерживающийся приоритета свободного плавания национальной валюты. Важнейшая характеристика таких стран: развитая рыночная экономика, экономическое благополучие, предсказуемая политика правительства, жесткий контроль денежной массы, процентных ставок и инфляции в стране. Декларированная свобода плавания такой валюты, однако, в некоторых случаях связана с грязными методами регулирования курса - с интервенциями, межгосударственными правительственными договорами совместного плавания курсов, политическим давлением.

Инвестиции в данные валюты менее рискованны, экспортно-импортные операции обычно совершаются с использованием именно этих валют. Курс валют чутко реагирует на изменение макроэкономических показателей экономик в таких странах.

Макроэкономические и политические факторы обычно очень гибко реагируют только на 3-й и 4-й тип валюты. При этом могут прослеживаться много закономерностей, которые влияют на курс в долгосрочной и краткосрочной перспективе. Например, в долгосрочной перспективе обычно при анализе движения валютных курсов учитывают такие факторы как, уровень ВВП, темпы инфляции, состояние платежного и торгового баланса, уровень безработицы, уровень государственного долга, экономические перспективы развития, уровень политической и социальной стабильности и т.д.

Вместе с тем, из всех факторов, влияющих на курс в долгосрочной перспективе, экономистами выделяется два основных.

Первый из них темп инфляции, наблюдаемой закономерностью которого является то, что в стране с более высокими темпами инфляции понижается курс национальной валюты по отношению к валютам стран с более низким темпом инфляции. Такова долгосрочная тенденция в динамике курсов и цен на временном интервале порядка двух десятков лет.

Резкие колебания курсов валют могут быть связаны причинами, как экономическими и политическими, так и чисто спекулятивными. Рынок чутко реагирует на все изменения экономических показателей, прогнозы экспертов, политические кризисы и политические слухи, используя малейший повод для начала спекулятивной игры, сулящей хороший доход спекулянтам.

Кроме того, необходимо сказать, что не только страны, где собственно происходят изменения, подвержены риску трудно прогнозируемых колебаний их валют, но это также относится к странам, соседствующим с кризисными странами, или имеющих с ними значительные экономические или политические связи.

Валютный рынок всегда характеризуется своей неустойчивостью и непредсказуемостью. Это объясняется необычайно быстрой реакцией участников валютного рынка на политические и экономические изменения в мире, а также в значительной мере может быть связано со спекуляциями. [28, 97-102]

Валютный риск - это риск потерь, обусловленный неблагоприятным изменением курсов иностранных валют в ходе осуществления сделок по их купле-продаже. Он возникает только при наличии открытой позиции. Валютные операции обычно подразделяют на «кассовые» и «срочные». Рынок кассовых сделок требует оплаты в течении двух рабочих дней со дня заключения контракта, поэтому невыполнение обязательств менее вероятно. К таким сделкам относятся: сделка СВОП, овернайт. К срочным сделкам относятся: форвард, СВОП, фьючерсы, опционы.

Риск неуплаты по срочным валютным сделкам зависит от кредитоспособности инвестора и срока контракта. Чем выше этот срок, тем выше вероятность изменения курса и неуплаты.

Срочные инструменты применяются клиентами, как основные методы страхования (хеджирования) их валютных (или финансовых) рисков.

К срочным видам сделок относят форвардные операции; СВОП; опционы; фьючерсы.

1) Форвард.

Форвардной сделкой называется такая сделка при которой курс устанавливается в настоящем, а обмен валютами происходит в будущем.

Характеристики:

- обмен валютами (расчет) произойдет не раньше чем через 2 рабочих дня после заключения контракта,

- будущий валютный курс так же фиксируется при заключении сделки,

- срок платежа фиксируется в контракте

- не встает вопрос о ликвидности до наступления срока платежа.

Если имеется реальная возможность возникновения валютного риска в будущем, он покрывается форвардной сделкой.

Организация открывает форвардную позицию в случае, если клиент продает или покупает иностранную валюту по форварду, т.е. с обменом валют на будущую зафиксированную дату, а также, если сама организация продает или покупает иностранную валюту по форварду в целях извлечения прибыли. Однако здесь присутствует риск изменения цен, который может привести к убыткам.

2) СВОП.

Сделка СВОП означает обмен одной валюты на другую на определенный период времени. Представляет собой комбинацию кассовой операции - СПОТ и срочной - форвард. Обе сделки заключаются в одно и тоже время с одним и тем же партнером.

СВОП используется как средство исключения риска процентных ставок, а также, как средство исключения риска колебания валютных курсов.

3) Опционные операции.

Опцион - это соглашение между покупателем и продавцом, которое представляет покупателю право (но не обязательство) покупать валюту у продавца опциона или же продавать ее.

Опцион является одним из вариантов полного покрытия валютных рисков. Его можно использовать как страховку, используя при неблагоприятных движениях курса. По сравнению с форвардом, опцион дает лучшую защиту от возможных рисков, потому что покупатель опциона оставляет за собой право выбора осуществления или неосуществления сделки.

4) Фьючерсы.

Фьючерсные контракты заключаются на специальных биржах и, в отличие от форвардного контракта, фьючерс не предусматривает реальную покупку/продажу валюты. Позиция по фьючерсу ликвидируется с помощью встречных контрактов. Риск по фьючерсам минимизируется за счет возможности покрыть обязательство по первому фьючерсному контракту путем осуществления встречной обратной сделки.

Сущность основных методов спотового и срочного страхования сводится к тому, чтобы осуществить валютно-обменные операции до того, как произойдет неблагоприятное изменение курса, либо компенсировать убытки от подобного изменения за счет параллельных сделок с валютой, курс которой изменяется в противоположном направлении.

Также можно рекомендовать таблицу по оценке уровня валютного риска [26, С.-94]

Таблица 2 – Оценка уровня валютного риска

| Валютный риск |

| Низкий |

Умеренный |

Высокий |

| На всех уровнях организации хорошо понимают процесс управления валютным риском |

Процесс управления валютным риском приемлем. На соответствующих уровнях организации правильно понимают влияние валютного риска |

Имеются ограниченные знания валютного риска или ими обладают лишь немногие сотрудники |

| Руководство в совершенстве разбирается во всех аспектах валютного риска |

Руководство достаточно хорошо разбирается в ключевых аспектах валютного риска |

Руководство не понимает или предпочитает игнорировать ключевые аспекты валютного риска |

| Руководство предвидит и правильно реагирует на изменения рыночных условий |

Руководство надлежащим образом реагирует на изменения рыночных условий |

Руководство не предвидит или вовремя, или надлежащим образом не реагирует на изменение рыночных условий |

| Риск обусловлен |

Риск может быть обусловлен |

Риск обусловлен |

| Продолжеен6ие Таблицы 2 |

| позициями в иностранной валюте, которые в основном хеджированы |

открытыми позициями в иностранной валюте, которые могут быть беспрепятственно хеджированы с разумными издержками |

значительными позициями в иностранной валюте или несоответствиями в движении денежных средств, которые нехеджированы |

| Движение денежных средств предсказуемо, в основном сбалансировано или хеджировано |

Несбалансированности в движении денежных средств предсказуемы и их объем умеренный |

Некоторые позиции могут быть деноминированы в относительно неликвидных валютах, уменьшая легкость, скорость и увеличивая стоимость хеджирования |

| Существует незначительное непостоянство прибыли или капитала из-за поправки на конвертирование |

Существует умеренное непостоянство прибыли или капитала из-за поправки на конвертирование |

Существует значительное непостоянство прибыли или капитала из-за поправки на конвертирование |

| Применяются сложные способы и методы изменения, соответствующие объемам и сложности видов деятельности |

Способы и методы измерения имеют незначительные недостатки, но их достаточно при данном объеме и сложности видов деятельности |

Способы и методы измерения не соответствуют объемам и сложности данных видов деятельности |

| Системы управленческой информации дают точную оценку возможной степени непостоянства и совокупного объема риска |

Системы управленческой информации на приемлемом уровне оценивают возможную степень непостоянства и совокупный объем риска |

Системы управленческой информации, по-видимому, не дают точную оценку возможной степени непостоянства и совокупного объема риска |

| Структура лимитов обоснованная, ясная и эффективно действует |

Структура лимитов обоснованная, ясная и эффективно действует |

Структура лимитов не обоснована, не ясна и эффективно не действует |

| Эти лимиты отражают четкое понимание воздействия риска на прибыль и капитал в рамках ряда определенных и обоснованных сценариев |

Лимиты также отражают четкое понимание воздействия риска на прибыль и капитал в рамках ряда определенных сценариев |

Эти лимиты отражают недостаточное понимание воздействия риска на прибыль и капитал |

| За измерение и мониторинг риска отвечают квалифицированные лица, не зависимые от принятия решения, связанных с риском |

Ответственность за измерение степени подверженности риску и мониторинг отделена от принятия решений, связанных с риском |

Ответственность за измерение степени подверженности риску и мониторинг не отделена от принятия решений, связанных с риском |

| Источник: Составлена на основе данныхУ. Гулд «Банковское дело: стратегическое руководство" |

Виды отношений к риску

Выбор валютной стратегии непосредственно зависит от того, как оценивает руководство наличие открытой рисковой позиции - как источник убытков или доходов. Можно выделить следующие виды отношений к риску

:

- Непринятие (избегание) риска - нежелание иметь открытую валютную позицию, подверженную риску, т.е. предпочтение заранее известного результата, достигаемого при помощи хеджирования. В данном случае целью валютного менеджмента является сведение риска к нулю независимо от издержек по хеджированию открытых валютных позиций.

- Нейтральное отношение к риску - это может быть обусловлено тем, что относительно данной открытой рисковой позиции (например, длинной) существует также противоположная открытая рисковая позиция (короткая), совпадающая с первой по валюте контракта, сумме и сроку расчетов. Это ведет к балансированию данных позиций, в результате чего валютный риск передается третьей стороне. Нейтральность может быть вызвана и сравнением возможного финансового результата по данной позиции с издержками по ее хеджированию. К издержкам по хеджированию относятся: стоимость получения необходимой информации, величина уплаченной премии по опционам и т.д.

Виды валютных стратегий. В зависимости от того, как воспринимается наличие данной открытой позиции, казначейство банка может придерживаться одной из следующих валютных стратегий.

Спекулятивная стратегия

— когда банк планирует получать прибыль не только от своей основной финансовой деятельности, но и от спекулятивных операций на валютном рынке. Основная цель данной стратегии заключается в максимизации будущей стоимости валютного портфеля банка. Поэтому при прогнозировании благоприятного изменения валютного курса спекулятивная стратегия предполагает увеличение числа открытых позиций в данной валюте. Как правило, транснациональные банки придерживаются на валютном рынке спекулятивной стратегии, о чем свидетельствует доля валютной прибыли в общем объеме доходов этих структур от торговых операций на валютных, фондовых и товарных рынках.

Стратегия невмешательства

— не предусматривает покрытие открытых валютных позиций, возникающих в результате обычных (неспекулятивных) операций. Теоретическое обоснование стратегии невмешательства — гипотеза эффективных валютных рынков и предположение о соблюдении условия международного эффекта Фишера, гласящего, что разница в процентных ставках между двумя валютами предопределяет ожидаемое будущее значение валютного курса. Это означает, что доходы по валютным операциям равноценны доходам по финансовым операциям и поэтому экономическая стоимость валюты уже заранее предопределена разностью в процентных ставках. Обычно подобный подход транснациональных банков наблюдается относительно долгосрочных валютных позиций.

Стратегия полного покрытия

— основана на принципах хеджирования абсолютно всех открытых валютных позиций независимо от издержек хеджирования. Целью данной стратегии является минимизация вариаций финансовых результатов по открытым валютным позициям. Подобной стратегии, как правило, придерживаются те транснациональные банки, которые на валютном рынке выступают исключительно в качестве хеджеров. Они стараются полностью покрывать свои рисковые позиции и не использовать производные валютные инструменты в спекулятивных целях, категорически воздерживаясь от применения рычаговых производных инструментов (таких, например, как валютные фьючерсы).

Стратегия селективного покрытия —

наиболее трудная для осуществления, поскольку объединяет в себе как хеджирующий, так и спекулятивный элемент. Данная стратегия строится на основе выбора между ожидаемой стоимостью валютных потоков, вариацией финансовых результатов и издержками по хеджированию открытых валютных позиций. Хеджирование проводится по тем позициям, по которым ожидается получение валютных убытков. Если же открытая позиция потенциально может принести прибыль, она оставляется непокрытой, что указывает на спекулятивный характер проводимых действий. Кроме этого, могут быть созданы дополнительные открытые рисковые позиции для извлечения спекулятивных валютных доходов.

Регулирование реальных и потенциальных рисков

Описанные стратегии управления валютными рисками предполагают принятие организацией определенных мер уже после возникновения открытой валютной позиции, поэтому они относятся к регулированию реальных валютных рисков.

Регулирование реальных валютных рисков основано на применении методов мэтчинга, нэттинга, хеджевых операций.

В отличие от них стратегия определения валюты

договора предусматривает проведение мероприятий еще до осуществления финансовых операций, т.е. является мерой регулирования потенциальных валютных рисков.

В условиях жесткой рыночной конкуренции выбор валюты вложений имеет большое значение для оценки конкурентоспособности организации. Если она предоставляет право выбора валюты договора партнеру, то он, по сути, не регулирует потенциальный валютный риск.

В случае, когда организация имеет возможность самостоятельного выбора валюты договора, то, на наш взгляд, он должен придерживаться агрессивной или защитной стратегий. Агрессивное поведение при определении валюты договора при привлечении средств проявляется в выборе такой валюты, которая по отношению к другим валютам имеет тенденцию к удешевлению. При активных операциях, наоборот, будет стремиться указывать в договорах такую валюту платежа, которая имеет тенденцию к удорожанию относительно других валют.

Ключевая предпосылка агрессивного поведения при определении валюты платежа — наличие развитого валютного рынка не только наличных, но и срочных биржевых и внебиржевых операций. В противном же случае в условиях жесткого внешнего регулирования валютного риска создание открытой валютной позиции представляется маловероятным. В странах, где жесткий валютный контроль отсутствует, организации с агрессивным поведением легче проводить свою спекулятивную валютную политику. При этом хеджирование открытых позиций производится только в том случае, если форвардный курс является более выгодным, чем ожидаемый спот-курс на расчетную дату.

Защитное поведение при определении валюты договора заключается в том, что банк стремится выбрать такую валюту, в которой выражаются его затраты. В качестве защитной меры от колебаний валютного курса в договоре может быть предусмотрена инфляционная или дефляционная ценовая «подушка».

При принятии финансовых решений долгосрочного характера организация с агрессивным поведением выбирает валюту займа, подверженную удешевлению относительно национальной валюты данного субъекта. В то же время организациия с защитным поведением будет стремиться к применению системы мэтчинга, если выбор национальный валюты, как валюты договора, невозможен.

В практике международных организаций встречаются различные подходы к поведению на валютном рынке. Это зависит от их общей финансовой стратегии. Чем крупнее международный финансовый институт, тем больше у него возможностей для эффективного управления финансовыми потоками. Помимо финансовой политики, транснациональные банки имеют возможность осуществлять гибкое управление операционными переменными (кредитная и ценовая политики, размещение, выбор рынка и т.д.), что способствует повышению конкурентоспособности банка на мировых рынках благодаря диверсификации валютных активов и пассивов.

Таблица 3 - Рекомендации по выбору стратегии

| Стратегия регулирования валютного риска |

Методы и инструменты в рамках выбранной стратегии регулирования |

| активная |

пассивная |

Внутренний метод |

Внешний инструмент |

| Спекулятивная стратегия |

Система выбора договора валюты |

«Форвард- форвард», фьючерсные валютные контракты; валютные опционы |

| Стратегия невмешательства |

Валютные свопы |

| Стратегия полного покрытия |

Система выбора валюты договора; система мэтчинга; система неттинга |

Форвардные валютные контракты (только в целях хеджирования) |

| Система селективного покрытия |

Система выбора валюты договора; система нэттинга |

Форвардные валютные контракты; фьючерсные валютные контракты; валютные опционы; валютные свопы |

| Источник: Составлена автором |

Подводя итоги можно сказать, при регулировании валютного риска организации могут столкнуться с целым рядом проблем, вытекающих из особенностей методов регулирования. Практическое применение того или иного метода регулирования может быть осложнено особенностями функционирования валютного рынка и законодательства в соответствующих странах. Поэтому при выборе стратегии регулирования валютными рисками целесообразно производить комплексный анализ возможностей каждого метода, сложности его применения и контроля, его эффективности, стоимости, а также свойственных ему видов рисков.

В целях совершенствования регулирования валютного риска коммерческим организациям предлагаем придерживаться стратегии селективного покрытия с предложенными в статье внешними и внутренними методами и инструментами регулирования. [29, С.- 66-69]

2.2 Управление операционным риском

Операционные риски представляют собой возможность потерь в результате повседневной деятельности по причинам персональных ошибок персонала, сбоя техники, неэффективной организации подразделения банка или отсутствия информации. Операционные риски тесно связаны с административными рисками, но в отличие от административных рисков, которые рассматривают работу организации на макроуровне, операционные риски делают это на микроуровне – внутри подразделения в разрезе отдельных членов персонала, конкретных негативных ситуаций, используемой техники и методов микроуправления внутри подразделений. Данные виды риска не являются неким постоянным фактором, влияющим на работу, но представляют собой лишь стандартный набор возможных неблагоприятных ситуаций и возможных методов управления ими.

Вместе с тем именно операционный риск часто приводит к серьезным проблемам для банков. Способы управления операционным риском можно рассмотреть в таблице приведенной ниже.

Таблица 4 - Ограничение операционных рисков

| Виды рисков |

Описание рисков |

Способы ограничения рисков |

| 1 |

2 |

3 |

| 1. Риски, связанные с персоналом |

Переизбыток информации и стрессовое давление окружающей среды на операционный персонала |

Установление лимитов на прибыли и убытки |

| Многообразие операций, когда операционист недостаточно хорошо владеет некоторыми инструментами |

Программа образования, организация специализированных семинаров |

| Крайне неадекватное восприятие возможных убытков как |

Тщательный отбор персонала и наличие в штате консультанта психолога |

| Продолжение Таблицы 4 |

| психологическая проблема |

| Карьеристские наклонности отдельных сотрудников |

Тщательный контроль за персоналом и планирование ротации кадров |

| Некорректное и неэтичное поведение при операциях на рынке |

Обучение правилам поведения на рынке |

| Низкая физическая выносливость и сопротивляемость стрессам. Ошибки при бухгалтерском учете |

Постоянное наблюдение за персоналом и регулярная смена персоналом рабочих мест. Ознакомление сотрудников с правилами учета операций, также с любыми возможными изменениями. Учет одной операции несколькими сотрудниками или поэтапный контроль со стороны отдельных

Подразделений. Проведение постоянных аудиторских проверок

|

| Ошибки в математических расчетах, неправильное или неточное понимание информации и некорректное оформление документов |

Контроль за проводимыми операциями независимым подразделением внутреннего аудита |

| Неэффективный подбор персонала, создающий психологические проблемы |

Подбор персонала должен иметь целью создание единого сплоченного коллектива. Создание по возможности честной, деловой атмосферы, в которой исключалось бы

чрезмерное давление на персонал

|

| Проблемы неудовлетворенности условиями работы – психологическими и материальными |

Кадровые перестановки, анкетирование и проведение бесед со служащими. Возможная помощь служащим в разрешении проблем |

| Проблемы преданности банку и злоупотребления |

Создание службы безопасности и отслеживание действий персонала |

| 2. Риски связанные, с техникой |

Использование телефонов для проведения банковских операций |

Запись всех телефонных разговоров и их систематическая проверка |

| Использование дилинговых систем «Рейтер» и «Телерейт», платежных систем «СВИФТ» и «Телскс» и т.п. |

Наличие в структуре банка экспертов по технической поддержке указанных систем. Использование паролей для контроля за доступом к системам |

| Использование персональных компьютеров |

Создание в структуре отдела

|

| технической поддержки компьютерного оборудования, систематическая проверка компьютерного оборудования на вирусы |

| 3. Организационный риск |

Несанкционированный доступ к информации хранящейся на электронных носителях |

Покупка или создание собственной технической системы защиты информации |

| Неэффективная организация отдельного подразделения банка |

Периодические проверки существующей организации деятельности и проведение реорганизаций |

Трудности управления Несогласованность в распре-делении ответственности, дающая слишком большие или недостаточные права и

обязанности

|

Пересмотр принципов и методов управления, смена руководителей |

| Соблюдение разделения функций отделов и отдельных сотрудни-ков, анализ эффективности использования структурными подразделениями прав и обяз-тей |

| эффективности использования структурными подразделениями прав и обязанностей |

| Риск отчетности |

Создание необходимых для отслеживания операций банка форм отчетности. Контроль за своевременным предоставлением форм отчетности. Периодическая

проверка и ревизия точности предоставляемой отчетности и проведенных операций. Долгосрочное хранение форм отчетности. Создание системы автоматического контроля за всеми операциями банка