Зміст

Вступ

1 Особливості організації та функціонування ринку цінних паперів

1.1 Ринок цінних паперів та його структура

1.2 Етапи становлення ринку цінних паперів

2 Ринок цінних паперів як специфічна сфера грошового ринку

2.1 Аналіз динаміки та сучасного стану вітчизняного фондового ринку

2.2 Аналіз світового досвіду організації фондового ринку в контексті можливостей його використання в Україні

3 Перспективи розвитку ринку цінних паперів в україні

Висновоксписок використаної літератури

Вступ

В цій роботі буде розкрита сутність ринку цінних паперів України, його місце у фінансовій системі України, інструменти та шляхи вирішення проблем на сучасному етапі.

Актуальність теми полягає важливості розвитку та вдосконалення ринку цінних паперів в Україні задля збільшення частки капітальних вкладень у валовому національному продукті, залучення вітчизняного й іноземного капіталу в економіку, збалансованості попиту та пропозиції капіталу та ін.

Подальший розвиток та удосконалення національного фондового ринку вимагають, з одного боку, максимального наближення до принципових засад функціонування розвинених ринків, але, з іншого боку, врахування умов формування такого ринку та специфіки завдань, що постають перед країнами з перехідною економікою.

Вирішенню цих питань присвячені роботи таких вчених: М.Ю. Алексєєва, Б.І. Альохіна, П.Ю. Бородіна, А. Вейса, В.М. Гейця, М.А. Гольцберга, Е.Ф. Жукова, Р. Корайчика, , А.А. Кирєєва, В.В. Колесника, Р. Ливайна, Ю.Г. Лисенка, Д.Г. Лук‘яненка, Ю.В. Макогона, К. Мерфі, О.М. Мозгового, М. Обстфілда, Є.Г. Панченка, Ю.М. Пахомова, А.М. Поручника, О.В. Плотнікова, Е.Стенлі, Дж. Стігліца, С. Харвея, М. Фабера, І. Фаме, А.С. Філіпченка, У. Шарпа, та ін.

Ринок цінних паперів належить до особливих сфер соціально-економічного життя. Тут переплітаються інтереси банків, акціонерних товариств, товаровиробників, посередницьких контор, власників вільних грошових коштів, акцій і приватизаційних сертифікатів, їхні інтереси або збігаються, або вступають у суперечність.

Об‘єктом дослідження у роботі виступає фондовий ринок України як елемент фінансового перерозподільного механізму, зокрема, процес його еволюції та вплив на макропропорції та ефективність економічної системи.

Реклама

Метою курсової роботи є розвиток теоретичних і науково-методичних засад та практичних рекомендацій, спрямованих на підвищення ефективності управління вітчизняним фондовим ринком.

Основними завданнями даної курсової виступають:

· Охарактеризувати ринок цінних паперів та його структуру;

· Переглянути етапи становлення ринку цінних паперів;

· Висвітлити аналіз динаміки та сучасного стану вітчизняного фондового ринку;

· Розглянути аналіз світового досвіду організації фондового ринку в контексті можливостей його використання в Україні;

· Навести можливі перспективи розвитку ринку цінних паперів в Україні.

1 Особливості організації та функціонування ринку цінних паперів

1.1

Ринок цінних паперів та його структура

Становлення ринкових відносин, що на сучасному етапі виступає головним фактором стабілізації та піднесення економіки незалежної України, передбачає як першочерговий захід оздоровлення фінансової системи. Одним із шляхів досягнення цієї мети є створення ринку цінних паперів. Дійовий фондовий ринок виконує функції переміщення капіталу від інвесторів до виробництва, визначений ефективності використання фінансових ресурсів в окремих секторах економіки, перебігу капіталу з однієї галузі в інші.

Ринок цінних паперів належить до особливих сфер соціально-економічного життя. Тут переплітаються інтереси банків, акціонерних товариств, товаровиробників, посередницьких контор, власників вільних грошових коштів, акцій і приватизаційних сертифікатів, їхні інтереси або збігаються, або вступають у суперечність. У цьому складному процесі значну роль має відігравати держава, бо саме вона повинна розробити і встановити такий механізм взаємодії учасників ринку цінних паперів, який дав би змогу максимально активізувати економічне життя суспільства з позитивними його результатами. [15, с. 17]

Концепція розвитку фондового ринку в Україні була прийнята з метою створення належних умов для функціонування та розвитку національного ринку цінних паперів. Але створення державної інституції з регулювання фінансового ринку — Державної комісії з цінних паперів і фондового ринку має особливе значення для розвитку цивілізованого фондового ринку в Україні. Нагляд за фондовим ринком здійснюється в інтересах тих суб'єктів, які на ньому працюють.

Державна комісія з цінних паперів і фондового ринку пережила своє друге народження після прийняття парламентом України Закону "Про державне регулювання ринку цінних паперів в Україні", який надав Держкомісії нові можливості у створенні ринку пінних паперів.

Реклама

Проблема створення ринкових інститутів, які не є суб’єктами ринку цінних паперів (як, наприклад, емітенти, інвестори та фінансові посередники), а належать до його інфраструктури, особливо загострилася в Україні у зв’язку з розвитком масової приватизації та активним формуванням вторинного ринку цінних паперів. [17, с. 15]

На ринку цінних паперів, як сегменті фінансового ринку, здійснюється емісія та купівля-продаж цінних паперів як титулів власності з метою отримання прибутку та встановлення контролю над виробництвом і власністю.

У загальному вигляді ринок цінних паперів можна визначити як сукупність економічних відносин між його учасниками з приводу випуску та обігу цінних паперів.

Класифікація видів ринків цінних паперів має багато спільного з класифікацією самих видів цінних паперів. Так, відрізняють:

о міжнародні та національні ринки цінних паперів;

о національні та регіональні (територіальні) ринки;

о ринки конкретних видів цінних паперів;

о ринки державних і корпоративних цінних паперів;

о ринки первісних і похідних цінних паперів.

Зміст тієї чи іншої класифікації ринку цінних паперів визначається її практичним значенням.

Оскільки однією з найголовніших цілей товарної економіки є одержання прибутку, то будь-яка діяльність є або повинна бути сферою примноження капіталу і з цієї позиції будь-який ринок — це одночасно й ринок для вкладення капіталів. [15, с. 18]

Сферою, де можна нагромадити капітал або його одержати, є фінансова діяльність. Головні ринки, на яких домінують фінансові відносини:

о ринок банківських капіталів; о ринок цінних паперів;

о валютний ринок;

о ринок страхових і пенсійних фондів.

В цілому місце ринку цінних паперів показано на рис. 1.

Рис.1 Ринок цінних папір у ринковій економіці

Місце ринку цінних паперів можна оцінити з двох позицій: з точки зору обсягів залучення грошових коштів із різних джерел і з точки зору вкладання вільних грошових коштів у будь-який ринок.

Ринок цінних паперів виконує цілий ряд функцій, які умовно можна поділити на дві групи: загально ринкові функції, характерні для кожного ринку, та специфічні функції, які відрізняють його від інших ринків. До загально ринкових функцій відносять такі:

о комерційна функція, тобто функція одержання прибутку від операцій на даному ринку;

о цінова функція, тобто ринок забезпечує процес формування ринкових цін, їх постійний обіг тощо;

о інформаційна функція, тобто ринок створює і доводить до своїх учасників ринкову інформацію про об'єкти торгівлі та її учасників;

о регулююча функція, тобто ринок створює правила торгівлі, й участі в ній, порядок вирішення попитів між учасниками, встановлює пріоритети, органи контролю або навіть управління тощо. [14, с. 16]

До специфічних функцій ринку цінних паперів можна віднести такі:

о перерозподільну функцію;

о функцію страхування цінових і фінансових ризиків.

Перерозподільна функція умовно може бути розділена на три підфункції: Перерозподільна функція умовно може бути розділена на три підфункції:

о перерозподіл грошових коштів між галузями та сферами ринкової діяльності;

о переливання заощаджень, насамперед населення, з невиробничої у виробничу сферу;

о фінансування дефіциту державного бюджету на не інфляційній основі, тобто без випуску в обіг додаткових грошових коштів.

Складові частини ринку цінних паперів мають своєю основою

не той або інший вид цінного паперу, а засіб торгівлі на даному ринку, в широкому розумінні слова. Із цих позицій у ринку цінних паперів необхідно виділяти такі:

о первинний та вторинний;

о організований та неорганізований;

о біржовий та позабіржовий;

о традиційний і комп'ютеризований;

о касовий та терміновий. [17, с. 18]

Первинний ринок—це купівля цінних паперів їх першими власниками; перша стадія процесу реалізації цінного паперу; перше виникнення цінного паперу на ринку, зумовлене певними правилами та вимогами.

Вторинний ринок — це обіг раніше випущених цінних паперів сукупність всіх актів купівлі-продажу або інших форм переходу цінного паперу від одного її власника до іншого протягом всього терміну існування цінного паперу.

Організований ринок цінних паперів — це їх обіг на основі

жорстких правил між ліцензійними професійними посередниками

— учасниками ринку за дорученням інших учасників ринку

цінних паперів.

Що стосується операцій по торгівлі цінними паперами (у тому числі, і векселями), то порядок їхнього оподатковування регулюється п. 7.6 ст. 7 Закону про податок на прибуток.[14, с. 17]

На підставі цього підпункту Закону платник податку з метою оподатковування веде окремий облік фінансових результатів операцій по торгівлі цінними паперами. Далі розглянемо механізм впливу фінансового результату таких операцій на оподатковуваний прибуток підприємства.

Розвиток економіки постійно вимагає мобілізації, розподілу і перерозподілу фінансових ресурсів. У будь-якій країні, де економіка функціонує ефективно, цей процес здійснюється на ринку фінансових ресурсів. Однак ринок фінансових ресурсів - це скоріше загальна назва цілої системи ринків, що зосереджують попит і пропозицію на різні за своїм характером платіжні засоби. Структуру ринку фінансових ресурсів найкраще розглянути за графічною схемою (Рис. 2)

Ринок фінансових ресурсів Ринок фінансових ресурсів

Кредитний ринок Валютний ринок Кредитний ринок Валютний ринок

Ринок Ринок Ринок Ринок Ринок Ринок

грошових інструментів інструментів

ресурсів позики власності

Ринок похідних Ринок похідних

інструментів Ринок цінних паперів

Рис.2 Ринок фінансових ресурсів

Отже, поняття «ринок фінансових ресурсів» об’єднує три головні складові: кредитний ринок, валютний ринок та ринок цінних паперів. В свою чергу кожна з цих складових, або елементів синтезує в собі певну групу ринкових відносин, що взаємопов’язані в рамках загальної системи.

Кредитний ринок - це механізм відносин між юридичними особами (підприємствами), які потребують коштів для свого розвитку, з одного боку, та організаціями і громадянами, які можуть надати (позичити) такі кошти, - з іншого.

Цей ринок має кілька головних функцій. До них належить, по-перше, об’єднання дрібних, відокремлених заощаджень населення, державних органів, приватного бізнесу, зарубіжних інвесторів і створення потужних грошових фондів. По-друге, трансформація цих коштів у позиковий капітал, що забезпечує зовнішні джерела фінансування капіталовкладень сфери матеріального виробництва національної економіки. По-третє, надання позик державним органам та населенню для вирішення таких важливих завдань, як покриття державного дефіциту, фінансування житлового будівництва тощо. Таким чином, кредитний ринок дозволяє здійснювати нагромадження, обіг, розподіл і перерозподіл позикового капіталу між сферами національної економіки. [19, с. 75]

Валютний ринок - це механізм встановлення правових та економічних відносин між споживчами та продавцями валют. Попит на іноземну валюту віддзеркалює міру залежності національної економіки від імпорту і зумовлюється конвертованістю тієї чи іншої валюти. Конвертованість, як відомо, - це гарантована спроможність грошової одиниці вільно обмінюватись на інші валюти. За умови повної конвертованості будь-яка фізична або приватна особа може фактично без перепон брати участь у зовнішньоекономічній діяльності, вільно продавати, купувати та обмінювати національну валюту на іноземну відповідно до ринкового курсу без обмежень чи втручання держави. Тут існує пряма залежність: чим нижчий рівень конвертованості національної валюти, тим більшою мірою валютний ринок підлягає державному урегулюванню.

Ринок цінних паперів охоплює (об’єднує) частину кредитного ринку (зокрема, ринок позикових боргових інструментів, або ринок боргових зобов’язань) і повністю ринок інструментів власності. Іншими словами, цей ринок інтегрує операції щодо випуску та обігу боргових інструментів, інструментів власності, а також їхніх похідних. До боргових інструментів належать, передусім облігації, векселі, сертифікати. До інструментів власності - всі види акцій, а до їх похідних - опціони, ф’ючерси та інші аналогічні цінні папери. Отже, ринок інструментів позики, будучи елементом кредитного ринку є сферою відносин, що стосуються позикового капіталу, в той час як ринок інструментів власності стосується відносин щодо власного капіталу, тобто пайових внесків власників у статутних фондах підприємств.

Ринок цінних паперів можна розмежувати на первинний і вторинний, біржовий та позабіржовий.

Первинний ринок - це ринок перших і повторних емісій (випусків) цінних паперів, на якому здійснюється їх початкове розміщення серед інвесторів.

Тобто рамки первинного ринку фактично обмежуються найпершим актом купівлі-продажу того чи іншого цінного паперу. На цій стадії емітент (організація, що випустила цінні папери) передає майнові права на свою власність (чи частину власності) іншим особам, одержуючи натомість грошові кошти для інвестицій. [14, с. 18]

Як правило, більшість цінних паперів (отже, і майнові права, що в них виражені) згодом переходить від одного власника до іншого - відбувається наступна їхня купівля-продаж, інші операції, що залежать і, в свою чергу, впливають на кон’юнктуру ринку. Іншими словами, цінні папери надходять в обіг. Обіг цінних паперів - це прерогатива вторинного ринку.

Одне з найважливіших завдань первинного ринку полягає у тому, щоб звести до мінімуму ризик інвестора. На це спрямовані державні законодавчі і нормативні акти, що регулюють діяльність ринку, вимоги емісії, реєстрації цінних паперів та відповідних даних у фінансових органах тощо. Головною метою вторинного ринку є забезпечення ліквідності цінних паперів, тобто створення умов для найширшої торгівлі ними. Це, в свою чергу, надає можливості власникові цінних паперів реалізувати їх у найкоротший строк при незначних варіантах курсів та невисоких витратах на реалізацію.

Біржовий ринок нерозривно пов’язаний з поняттям фондова біржа, власне, ці терміни тотожні. Під обома ними розуміють ринок з найвищим рівнем організації (як правило, вторинний), що максимально сприяє підвищенню мобільності капіталу та формуванню реальних ринкових цін на фінансові вклади, які перебувають в обігу.

Позабіржовий ринок охоплює, як видно із його назви, операції з цінними паперами поза біржею. У більшості випадків на цьому ринку відбувається первинне розміщення, а також перепродаж цінних паперів тих емітентів, які не бажають чи з об’єктивних причин не можуть виставити свої активи на біржу. [19, с. 79]

1.2

Етапи

становлення ринку цінних паперів

Розглядаючи розвиток українського ринку цінних паперів в історичному аспекті, можна виділити декілька періодів: по-перше, дореволюційний (до 1917 р.), потім радянський період (з НЕПу та наступні роки) і, нарешті, сучасний етап, починаючи з приватизації державної власності.

Всі ці етапи мають свої особливості, пов'язані з умовами їх формування. Є і деякі загальні риси, які дозволяють краще зрозуміти й оцінити сучасні процеси розвитку фондового ринку.

Початком виникнення фондового ринку в Російській Імперії можна вважати 1769 рік, коли в Амстердамі був розміщений перший випуск Російського державного займу.

На російському ринку державні боргові папери виникли значно пізніше, лише через сорок років, у 1809 році.

Умови випуску й основні правила були визначені Височайшим указом від 25 березня 1809 р., згідно з яким розмір доходу був визначений у 6% річних і плюс 1%-на грація (премія). До XIXстоліття внутрішні державні позики покривали лише близько 10% державного боргу.

У 30-х роках XIXст. на фондовому ринку виникають в обігу акції й облігації приватних компаній, випуск та обіг яких регулювався Законом про промислові товариства, який був прийнятий у 1836 р. Але їх обіг порівняно з державними процентними паперами на західному фондовому ринку був незначний, що відповідало певному рівню розвитку капіталізму в Росії у той період.

В Україні становлення ринку цінних паперів закономірно випливає із процесу приватизації (корпоратизації) державної власності. Приватизація як стрижень економічних реформ зумовлює, у свою чергу, темпи та характер організації фондового ринку. Основним принципом приватизації має бути рівність стартових позицій для емітентів (підприємств, що випускають акції) та інвесторів (осіб, які вкладають свої кошти в цінні папери), отже, основною рисою цінних паперів має стати рівноправність усіх учасників фондової торгівлі. Відтак ринок цінних паперів із перших своїх кроків повинен бути упорядкованим, демократичним, гласним та єдиним для всієї України в тій же мірі, в якій відкрито і демократично повинна відбуватися в країні приватизація.

Сьогодні Україна має унікальну історичну можливість не повторювати еволюційний шлях спроб і помилок інших країн, а відразу, враховуючи свою специфіку, створювати ринок цінних паперів за вищими європейськими та світовими зразками, що вже існують.

Для цього в країні створені певні організації, матеріально-технічні та безпосередньо практичні передумови. Основні засади цього процесу сформульовані у "Концепції функціонування та розвитку фондового ринку в Україні". [11, с. 103-104]

2 Ринок цінних паперів як специфічна сфера грошового ринку

2.1 Аналіз динаміки та сучасного стану вітчизняного фондового ринку

Становлення і розвиток української держави відбувся в умовах глибокої економічної кризи: застаріла технологічна база, залишена у спадок від Радянського Союзу, тотальне безробіття, величезний рівень інфляції, політична нестабільність. Розвиток ринкової економіки потребував мобілізації, розподілу та перерозподілу ресурсів, зокрема фінансових. Будь-які масштабні економічні перетворення залишалися б незавершеними без створення конкурентоспроможного фінансового сектора, здатного мобілізувати та надати реформованій економіці інвестиційні ресурси. У зв’язку з цим розвиток ринку цінних паперів або фондового ринку в Україні набув вирішального значення. [9, с. 12]

Фондовий ринок як складова фінансового ринку традиційно вважається забезпечувальною ланкою всієї фінансової системи держави. Він виступає своєрідним індикатором, який відображає економічній стан країни, гостро реагуючи на зміну будь-якого макроекономічного показника, чи то рівня ВВП, чи інфляції, чи обсягів експорту-імпорту. Фондовий ринок являється важливим механізмом по перетворенню звичайних грошових коштів на капітал. Практика розвинутих країн свідчить, що він виступає своєрідною кровоносною системою, що живить весь організм.

Вітчизняний фондовий ринок вже пройшов декілька складних етапів свого розвитку. Сьогодні фондовий ринок України перебуває в нестандартній ситуації і переживає своєрідну стадію «зламу», що позначилась фінансовою кризою. Саме тому досить актуальним стає питання про розуміння причин спаду активності фондового ринку, які допоможуть виправити дану ситуацію та запобігти її повторенню в майбутньому. [10, с. 173]

Останні вісім років ознаменувалися швидким ростом усіх показників і розвитком ринку в цілому. Це зростання фондового ринку у 2000 – 2007 роках стимулювалося з одного боку стабільним розвитком економіки країни, зростанням обсягів ВВП, промислового виробництва, з другого – сприятливими зовнішніми факторами, а саме зростанням цін на продукцію металургії і зростанням попиту на світових ринках на продукцію основних українських експортерів, а також усіх фондових індексів. За підсумками 2007 року індекс ПФТС виріс на 135,4% (найвищий показник у Европі і другий у світі) завдяки черговому припливу спекулятивних іноземних капіталів.

Стрімке зростання фондового ринку досягло свого апогею у 2007 початку 2008 року. У результаті іпотечної кризи в США американські та европейські фондові ринки падали впродовж липня-вересня 2007 року, однак недосить значна інтегрованість України в світову економіку, сприяла лише незначному падінню фондового ринку. Фінансова криза лише сприяла притоку спекулятивного капіталу на український фондовий ринок і до кінця 2007 року індекси ПФТС зросли до свого максимуму в 1208 пунктів, що сприяло виведенню обсягу портфельних інвестицій в обсязі $5,7 млрд. Підвищення інвестиційної привабливості країни та активне входження зовнішнього капіталу на український ринок позитивно позначилося на його біржовому сегменті, який протягом останніх чотирьох років збільшився більше як в 5 разів та досяг світового піку в 2008 році. [10, с. 178]

Але як відомо стрімкий злет нерідко приводить до ще більш стрімкого падіння. На початку 2008 року, разом з обвалом світових фондових ринків, став падати й український індекс ПФТС. Його падіння було одним з найбільших в світі – майже 80%. Крім того капіталізація українського ринку акцій знизилася фактично в 4 рази з $110 млрд. до $22,5 млрд., що дорівнювало рівню 2004 року.

Розпочався катастрофічний відтік капіталу та по мірі погіршення ситуації на глобальних ринках, інвестиційні фонди стали стрімко переводити його в більш надійні активи. Якщо в першому півріччі 2008 року така втрата могла компенсуватися істотним нарощенням експорту (чому сприяв світовий ріст попиту на сировинні ресурси, а відповідно і на зростання цін, наприклад ціни на сталь з $ 210 за тону на початок року зросли до $ 296 у липні), то вже наприкінці року відчувалася значна нестача грошей. Банківським інститутам було важко займати дешеві грошові ресурси на зовнішніх ринках. Пізніше це вилилося в катастрофічне падіння ліквідності фінансового сектору, що в свою чергу поставило під загрозу подальший розвиток реального сектору економіки і можливість рефінансування боргових зобов’язань фінансових закладів. [18, с. 23]

В другій половині 2008 року на фоні послаблення світового попиту і падінню цін на сталь відбулося значне погіршення економічної кон’юнктури, що викликане зниженням росту промислового виробництва, інвестицій в основний капітал при одночасному збереженні високого рівня споживчого попиту. Фактично, закриття кредитного ринку призупинило будівництво житла, доріг, інфраструктури, що призвело до падіння попиту на металургійну продукцію на внутрішньому ринку. Це в свою чергу привело за собою призупинення діяльності більшості металургійних гігантів, що було початком величезної хвилі безробіття.

Значне надходження спекулятивного капіталу вказало на неготовність економіки нашої країни, яка відреагувала збільшенням інфляційних процесів. Невідповідність між попитом і пропозицією всередині країни позначилося стагфляційними процесами: розрив між інфляцією (22,3%) і динамікою ВВП (2,1%) в 2008 році став найбільшим з кінця 90-х років. За даними Держкомстату, у травні 2008 року рівень інфляції в Україні був найвищим серед країн СНД – 31%. Дії НБУ з обмеження грошової маси мали наслідком зменшення ліквідності комерційних банків і подорожчання кредитів. Водночас збільшилися бюджетні соціальні виплати і компенсації втрачених заощаджень населення, що зменшувало фінансові ресурси економіки країни й збільшувало споживчі настрої населення. Останнє в свою чергу задовольнилось різким ростом імпорту, чому сприяла девальвація долару стосовно гривні. [7, с. 10]

Отже, результати 2008 року перевершили найпесимістичніші прогнози аналітиків та експертів з різних країн. Ключові фондові індикатори світу впали на 32-49%, російські індекси ММВБ та РТС провалилися на 67 та 73% відповідно. Український лідер ПФТС з лідерів росту 2007-го перетворився на лідера падіння 2008-го із результатом - 74,33%.

Таким чином, можна зробити певні висновки, про те що після швидкого піднесення стану економіки та розвитку фондового ринку відбувся значний спад, що вилився в серйозну фінансову кризу від якої постраждали не лише окремо взяті компанії, але й цілі галузі і економіки. України не стала виключенням, а навпаки, увійшла у список країн з найбільш несприятливим економічним станом таких як Угорщина, країни Балтії та інші. Причиною цьому стала неготовність нашої країни до неконтрольованих, значних за обсягами інвестиційних вливань, що носили спекулятивний характер. Тобто, надто стрімкий ріст, "перегрітість" ринку у попередні роки, особливо у 2007-му, значна залежність від іноземного капіталу, яка спершу була одним з головних рушіїв українського ринку цінних паперів, а 2008-го році чинив суттєвий тиск та призвів до кризового стану. [18, с. 24]

Отже, можна констатувати той факт, що світова фінансова криза прийшла до нас насамперед через відплив інвестицій і падіння фондового ринку. Через це фондовий ринок України в своєму розвитку не тільки зупинився, а й відкотився на декілька років назад.

Головними гальмівними чинниками інвестиційної активності та росту на світових фондових ринках залишається загальносвітова фінансова нестабільність, слабкі показники у фінансово-виробничому секторі національних економік, недостатній платоспроможний попит і недостатність довіри системних інвесторів. До кризи одним із потужних драйверів зростання ВВП був приплив прямих іноземних інвестицій. Однак у 2009-2010 рр. Приплив іноземних інвестицій зменшиться у кілька разів у зв’язку зі світовою фінансовою кризою: більшість іноземних компаній скасують плани експансії на нові ринки і скуповування конкурентів.

Слід зазначити, що завершення світової фінансової кризи полягатиме у зниженні мінливості фондових ринків. Вітчизняний ринок стане активнішим, як тільки почнуть рости акції в США та Європі. До цього часу він буде падати слідом за ринком США.

Крім того, на фондовий ринок України буде впливати стан вітчизняної економіки, оскільки падінням цін на ключові експортні товари та необхідністю обслуговувати значні боргові зобов’язання, економіка України увійде в стадію рецесії. [7, с. 11]

На сьогоднішній день стан фондового ринку починає стабілізуватися, але цей процес проходить під тиском ризиків макроекономічної і фінансової діяльності країни. І хоча індекси ПФТС вже сьогодні досягають максимальних показників, не можна говорити про подолання кризового стану. Стрибкоподібний розвиток фондового ринку України ускладнює його прогнозування, створює непевність в його стійкості та надійності. [9, с. 14]

2.2 Аналіз світового досвіду організації фондового ринку в контексті можливостей його використання в Україні

Економічний розвиток України на даному етапі складається з різних векторів державної політики, які визначають євро інтеграційний вектор пріоритетів державної політики. Пріоритетна і чітка орієнтація України на інтеграцію в Європейський Союз, набуття статусу повноправного членства в ньому розглядається як основна стратегія економічного та соціального розвитку нашої держави на наступні п’ять років. До 2015 р., орієнтовано, планується зростання ВВП у 2-3 рази, що потребує збільшення капіталовкладень учетверо. [8, с.182]

Розвиток цивілізованого інвестиційного процесу в економіці України, подальше проведення ринкових реформ неможливі без створення ефективно працюючого фондового ринку, який має забезпечувати реалізацію національних інтересів України та сприяти зміцненню її економічного суверенітету. Це підтверджує і досвід розвинутих країн, де високі стандарти життя громадян досягаються завдяки налагодженню їхніми урядами конкурентоспроможних механізмів залучення інтелектуального, інформаційного та фінансового ресурсів для створення значної частки доданої вартості товарів і послуг. Найдієвішими серед таких механізмів у світі є фондові ринки. Вони забезпечують майже 70-75% потреб у фінансовому ресурсі,тоді як банки – лише близько 25%.

У порівнянні із країнами з розвиненою ринковою економікою, діяльність фондових бірж України є недостатньо ефективною. Так, капіталізація фондових бірж України у 2008 р. становила лише 24,5 млрд. дол.. США, у той час як у США – 13896 млрд. дол.. США, в Німеччині – 1153 млрд. дол. США, в Франції – 1109 млрд. дол. США, в Польщі – 98,74 млрд. дол. США. Такий низький рівень розвитку фондових бірж України зумовлений особливостями становлення ринку цінних паперів у країні, його роздробленістю та невпорядкованістю. Від часу заснування на фондових біржах не відбувалося якісних зрушень, і через це вони не виконують властивих їм функцій щодо залучення, перерозподілу капіталу та його спрямування у реальний сектор. У цих умовах особливо актуальними є питання щодо визначення напрямків розвитку фондових бірж у зарубіжних країнах та можливостей застосування світового досвіду для побудови ефективної біржової системи в Україні. [12, с. 36]

Дослідженню закордонного досвіду щодо побудови ефективно діючої фондової біржі в сучасних умовах економічного розвитку та можливостей його застосування в Україні присвячені праці українських науковців – І. Вороніна, Б. Рубцова, А. Грищенка, В. Корнєва, О. Мозкового, М. Козоріз та інших.

Однак світовий досвід організації фондової біржі досліджено недостатньо. Детальнішого аналізу потребують питання щодо визначення основних моделей організації біржової торгівлі, їх адаптації до особливостей економічного розвитку в Україні.

Нині існує дві основні моделі фінансового ринку:

1) Банкоцентрична – орієнтована на банки і притаманна країнам континентальної Європи та Японії;

2) Фондова – орієнтована на фондові біржі і притаманна США, Англії та Австралії.

Банкоцентрична модель фінансового ринку передбачає необхідність існування фондової біржі, але основним фінансовим посередником інвестиційної діяльності є банки, які можуть поєднувати звичайні банківські операції з операціями на фондовій біржі. Фондова модель фінансового ринку передбачає необхідність існування фондової біржі як основного фінансового посередника між кредиторами та позичальниками. Традиційним банкам забороняється проведення інвестиційної діяльності, цю діяльність проводять спеціалізовані інвестиційні банки.

Зазначимо, що на початку 80-х рр. ХХ ст. спостерігалася тенденція до об’єднання обох моделей фінансового ринку, що зумовлено глобалізацією світових економічних процесів та зростання конкуренції між ринками капіталу різних країн. Так, у країнах континентальної Європи значення і обсяги фондового ринку безперервно зростають. США, навпаки, вживають заходи щодо розширення банківського сектора. В результаті цього виникла нова змішана модель організації фінансового ринку. [8, с. 184]

Зважаючи на проголошення Україною курсу на європейську інтеграцію вітчизняний фінансовий ринок та його інфраструктура не можуть розвиватися ізольовано від європейського досвіду і світових тенденцій трансформації ринків капіталу. Однак фондовий ринок Європейського Союзу розвивався у кожній окремій країні за власними законами та правилами, які відрізнялися між собою. Це перешкоджало формуванню економічного простору для створення єдиного фондового ринку ЄС. Тому, згідно з правилами Європейського Союзу щодо забезпечення фінансового ринку, у його країнах прийнятним є принцип превалювання національного законодавства. Виходячи з цього, розвиток фондового ринку України повинен орієнтуватися на досвід європейських особливостей та власного законодавства.

Водночас досвід організації фондової біржі в США також є надзвичайно важливим. Це пояснюється тим, що ринок цінних паперів Америки – наймасштабніший у світі, його частка у світовій капіталізації коливається від третини до половини сукупної курсової вартості цінних паперів. Для України досвід США щодо організації біржової торгівлі є можливим для запозичення, оскільки він визначає значення жорсткого державного регулювання у створенні ліквідного та прозорого фондового ринку. Біржова торгівля США є яскравим прикладом фондової моделі організації фінансового ринку. Вона створювалася упродовж тривалого періоду. Теперішній стан її розвитку ґрунтується на складній системі державного регулювання та контролю, яка є наслідком складних перетворень та реформ економіки країни. [13, с. 10-12]

Головним аргументом на користь державного регулювання фондового ринку у розвинених країнах є необхідність оперативного вирішення проблем, передусім у випадках, коли діяльність учасників цього ринку не забезпечує надходження у необхідних обсягах фінансових ресурсів до ділових одиниць. Розумне поєднання ринкових і державних регуляторів дає можливість реалізувати цілі розвитку фондового ринку України, недостатній розвиток якого гальмує інвестиційні процеси, стримує структурну перебудову вітчизняної економіки, що унеможливлює підвищення її конкурентоспроможності. [20, с. 54]

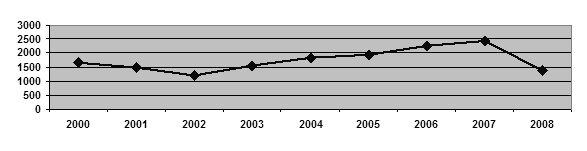

Нині фондовий ринок США є найбільшим у світі. Його абсолютна капіталізація на кінець 2007 р. становила 524320 млрд. дол. США. Це становить приблизно 55% від сукупної капіталізації фондового ринку (рис.1). У 2000-2002 рр. спостерігалося зниження абсолютної капіталізації фондових бірж США на 27,5%. Із 2002 до 2007 р. абсолютна капіталізація фондових бірж США зросла удвічі. За цей період щорічні темпи зростання капіталізації становили приблизно 20%.

Аналіз рис. 3 засвідчує, що у 2008 р. спостерігається тенденція до зниження усіх показників ефективності функціонування фондових бірж США.

Рис.3 Абсолютна капіталізація фондових бірж США, млрд. дол. США Рис.3 Абсолютна капіталізація фондових бірж США, млрд. дол. США

Причиною такого спаду є економічна криза, яка розпочалася у лютому 2007 р. більшість експертів причинами цієї кризи називає проблеми в американській економіці, що виникла внаслідок різкого скорочення заощаджень, зростання дешевих кредитів, неадекватного споживання та формування так званої бульбашки на ринку ризикових іпотечних цінних паперів. [12, с. 37]

Аналіз організації фондових бірж США відображає домінуючу роль органів державного моніторингу у створені ліквідного та ефективного фондового ринку. Втрата такого контролю супроводжується значним зниженням динаміки біржової торгівлі та виникненням світових фінансових криз. Це невиправно впливає на фінансову систему не лише США, а й інших країн світу. Тому для подолання теперішнього спаду світового економічного розвитку необхідно, в першу чергу, відновити домінуючу роль держави в контролі за діяльністю усіх сфер життєдіяльності суспільства.

Використовуючи досвід США в Україні, варто враховувати важливість державного регулювання, оскільки нині вітчизняний ринок є мало регульованим. Надзвичайно велика кількість законодавчих норм, що регламентують роботу фондових бірж (близько 100 законодавчих актів), не вирішує проблем щодо прозорості та ефективності біржових операцій. Головна проблема вітчизняного ринку цінних паперів полягає у відсутності єдиного органу його регулювання. Так, регулятивні функції розподілені між різними міністерствами і відомствами. Тому, потрібно до організації Комісії з цінних паперів і бірж у США, українським законодавством потрібно передбачити створення єдиного органу державного регулювання фондового ринку. [20, с. 57]

Банкоцентрична модель організації фінансового ринку найбільш чітко виражена у побудові фондового ринку Федеральної Республіки Німеччина, оскільки особливістю її фінансової системи є абсолютне домінування банків в активах країни. Так, у 2007 р. частка банківських установ, як посередників біржової торгівлі Німеччини, становила 72%, страхові компанії займали 17%, і лише 11% припадало на інших фінансових посередників. В той же час у країні налічувалося 2400 банків. Щільність банківської інфраструктури ФРН є найвищою в Європі, адже на одне банківське відділення нараховується 1720 осіб із загальної чисельності населення країни. Понад 55% всіх банків Німеччини є кредитними кооперативами. Переважно їх частина – це дрібні фінансові установи з балансом, нижчим від 250 млн. євро. [8, с. 186]

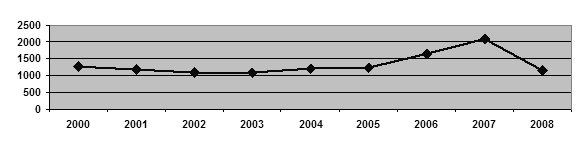

Діяльність фондових бірж Німеччини є помірно динамічною. Так, показник абсолютної капіталізації фондових бірж країни відповідає доволі високому рівневі (Рис.4).

Рис.4 Абсолютна капіталізація фондових бірж ФРН, млрд. дол. США Рис.4 Абсолютна капіталізація фондових бірж ФРН, млрд. дол. США

Впродовж 200-2005 рр. спостерігалася стабільна ситуація на фондовому ринку ФРН, адже сума залучених біржами коштів була майже незмінна. Однак, починаючи із 2005 до 2007 рр., спостерігається значне підвищення ефективності біржової торгівлі. Сума залучених біржею коштів підвищилася на 71,7%. Але світова економічна криза спричинила спад біржової торгівлі у 2008 р. на 45%, що повернуло фондовий ринок Німеччини на п’ять років назад. [12, с. 38]

В цілому, організація фондової біржі Німеччини ґрунтується на помірному державному контролі, в основному якого закладено принцип регулювання. Важливу роль на фондовій біржі виконують банки, як посередники біржової торгівлі.

Нині існує значна кількість фінансових систем, в основі організації яких закладено змішану модель фінансового ринку. Так, прикладом змішаної моделі організації фінансового ринку є біржова система Франції. За капіталізацією акцій Франція займає четверте місце в світі, а за облігаційною заборгованістю – п’яте. Нині показник відносної капіталізації країни становить 105%, хоча на початку 1990-х рр.. він був у чотири рази нижчим і становив 26%. Тобто впродовж 15 років французький фондовий ринок розвивався надзвичайно швидкими темпами. Це дозволило країні зайняти важливе місце в процесах світового обігу капіталу. Через це досвід Франції щодо побудови ефективної системи організації фондової біржі є особливо важливим для країн, ринки яких формуються. На основі французької моделі організації фінансового ринку було побудовано біржову систему Польщі, Угорщини, Чехії та ін. Тому аналіз біржової торгівлі Франції має особливе значення для України в контексті можливостей його використання для побудови ефективно діючої біржової торгівлі. [8, с. 188]

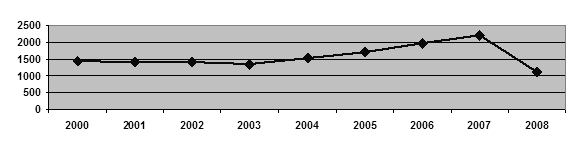

Динаміка біржової торгівлі Франції свідчить про значний потенціал економічного зростання фондового ринку в країні (Рис.5).

Рис.5 Абсолютна капіталізація Паризької фондової біржі, млрд. дол. США Рис.5 Абсолютна капіталізація Паризької фондової біржі, млрд. дол. США

Так, у період із 2003 по 2007 р. сума залучених на ринку коштів зросла на 63%. Однак у 2008 р. під впливом світової економічної кризи абсолютна капіталізація фондових бірж Франції знизилася на 50% і досягла найнижчого значення за останні десять років.

Отже, фондовий ринок Франції ґрунтується на загальних положеннях, властивих для Європейського співтовариства. Відповідно до цих положень створено перспективну та добре розвинену біржову торгівлю. Головною перешкодою розвитку фондових бірж у Франції стала масштабна економічна криза 2008 р., яка спричинила скорочення фінансових активів на біржі майже наполовину. Проте французький фондовий ринок має значний потенціал розвитку у майбутньому, про що говорить до кризове зростання біржового індексу. [8, с. 190]

Серед країн – членів ЄС розвиток біржової торгівлі Франції є не менш важливим для України. Однак досвід Польщі – це першочерговий приклад, оскільки спільною умовою виникнення фондових бірж як у Польщі, так і в Україні послужив розпад соціальної системи. За відповідно короткий час, на відміну від розвинених країн, тут потрібно було приватизувати тисячі підприємств, провести радикальне реформування економіки та її ринкову трансформацію. В усьому іншому – масштаби, режими функціонування та темпи розвитку фондових бірж у Польщі та Україні мали розбіжності.

Характерною особливістю розвитку фондових бірж Польщі є використання налагодженої системи розвитку фондових бірж, заснованої на англосаксонській моделі (зокрема на основі біржі цінних паперів у Франції). Ця модель передбачає функціонування фондових бірж в умовах помірного державного регулювання та залучення банків до організації біржової торгівлі. [12, с. 39]

Важливим чинником успішної роботи фондового ринку Польщі є належне його нормативно-правове забезпечення, прийняте у відповідності до нормативів ЄС. Завдяки цьому біржовий ринок Польщі динамічно розвивається. Його основним показником є Біржа цінних паперів у Варшаві, яка була заснована 16 квітня 1991 р.

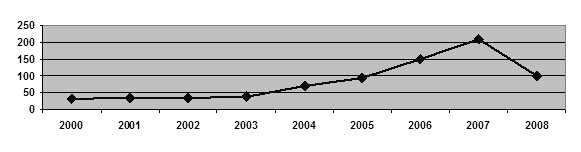

Внаслідок правильної організації біржової торгівлі Польщі фондовий ринок країни динамічно розвивається (Рис.6).

Рис.6 Абсолютна капіталізація фондової біржі Польщі, млрд. дол. США Рис.6 Абсолютна капіталізація фондової біржі Польщі, млрд. дол. США

У 2003-2007 рр. абсолютна капіталізація БЦПВ зросла у 5,6 разу. Це свідчить про зростання довіри інвесторів до біржової торгівлі в країні. Світова економічна криза 2008 р. негативно вплинула на динаміку абсолютної капіталізації БЦПВ, обсяги залучених біржею коштів знизилися на 55%. Таке значне зниження ефективності фондової біржі характерне для ринків, що формуються. Адже незначний рівень довіри інвесторів до операцій з цінними паперами має здатність швидко змінюватися недовірою, навіть за відсутності для цього об’єктивних причин. [12, с. 40]

Отже, завдяки налагодженій та змістовній державній політиці, вдалому вибору моделі формування фондового ринку і чіткому її дотриманню, фондові біржі Польщі розвиваються систематизовано та динамічно.

Аналіз світового досвіду організації фондової біржі на прикладі США, Німеччини, Франції та Польщі дозволяє стверджувати, що кожна країна має власний шлях розвитку фондового ринку. Спільним для усіх країн є те, що в основі підвищення ефективності діяльності їх фондових бірж закладено принцип превалювання національного законодавства, яке враховує національні особливості населення країни. Спільним елементом для успішної біржової торгівлі усіх країн є правильний вибір стратегії економічного зростання і чітке дотримання цієї стратегії. Саме тому нинішній стан розвитку фондових бірж України потребує у першу чергу єдиної національної програми економічного зростання. Ця програма повинна враховувати досвід інших країн, однак пріоритетним у ній має залишитися національний інтерес. [8, с.191]

3 Перспективи розвитку ринку цінних паперів в Україні

Наукове обґрунтування функціонування ринку цінних паперів є необхідною умовою розвитку механізмів реалізації ефективної економічної політики. Тут необхідно враховувати національні особливості, які визначають місце цього ринку в ринковій структурі. [16, с. 42]

Розвиток ринку цінних паперів у нашій країні оцінюється вкрай неоднозначно. У широкому спектрі думок з цього приводу існують офіційні та неофіційні, оптимістичні та песимістичні, обґрунтовані, та необґрунтовані оцінки.

В умовах економіки перехідного періоду, що характеризується нерозвиненістю відносин власності, формування ефективної структури ринку цінних паперів є взагалі дуже складним завданням:

о проблема перереєстрації та надання гарантій щодо доставки цінних паперів;

о відсутність механізму "поставки проти платежу", внаслідок чого левову частку угод здійснюють на умовах передоплати або поставки;

о нереалізованість належною мірою на практиці функцій Державної комісії з цінних паперів і фондового ринку;

о незначні обсяги продажу цінних паперів на фондових і валютних біржах;

о нерозвиненість вторинного ринку;

о відсутність належної інфраструктури;

о невизначеність правового забезпечення механізмів котирування цінних паперів, тобто відсутність нормальної системи ціноутворення;

о відсутність заборони спекуляції на різниці курсів цінних паперів однієї емісії в різних регіонах;

о невизначеність статусу біржового контракту як документа, що послаблює правові основи для обліку та переоформлення прав власності в реєстрах і депозитаріях;

о відсутність стандартів і технічного забезпечення повідомлень про укладену угоду між торговельними системами та іншими інститутами ринку в режимі, що не перевищує Т+ 5 (режим, за якого гроші в обмін на цінні папери реально повинні бути поставлені с тронами угод на п'ятий день після її укладення). [16, с. 43-44]

Ось чому поки що мрією залишається інтеграція України в міжнародний ринок цінних паперів.

Формування вітчизняного ринку цінних паперів перебуває під впливом багатьох факторів: рівень інфляції, розмір емісії і термін погашення цінних паперів: величина платоспроможного попиту інвесторів; значення облікової ставки НБУ; величина прибутковості окремих інструментів до українських цінних паперів; рівень державного контролю за діяльністю на національному фондовому ринку вітчизняних та іноземних інвесторів, швидкість і легкість переходу прав власності на цінні папери, якість системи розрахунків за угодами з цінними паперами; рівень підготовки професійних учасників фондового ринку; наявність необхідної інфраструктури; надійність захисту прав інвесторів тощо. [2, с. 113]

Україна має значний потенціал залучення величезних потоків капіталу, але тут вона вступає в глобальну конкуренцію з країнами Центральної та Східної Європи, Азії та Південної Америки. В Україну тільки починає пробиватися іноземний капітал у вигляді стратегічної участі, а не як звичайні портфельні інвестиції, їх принесли західні фонди венчурного капіталу, а не потрібні нам інвестори з середнім рівнем доходу, які впевнені в довготерміновості своїх вкладів. Результатом цього є те, що український ринок акцій усе ще залишається поза рамками нових ринків Центральної та Східної Європи. За оцінками експертів, українські акції і досі сприймаються іноземними інвестиційними інституціями як екзотичні і становлять незначну (якщо взагалі якусь) частку їхніх портфелів. Це є наслідком того, що до останнього часу не виставлено для продажу акції першорозрядних підприємств. Крім того, бракує безпечного здійснення операцій на фондовому ринку, недорогої і надійної реєстрації, схоронності трансакцій.

Це свідчить про те, що Україна ще не створила достатніх умов довіри як для наших, вітчизняних, так і закордонних інвесторів, коли інвестиційні можливості поєднуються з ясною та надійною структурою ринку цінних паперів.

Важливе місце серед інфраструктурних учасників ринку цінних паперів належить організаторам торгівлі, діяльність яких підвищує інвестиційну привабливість емітента за рахунок забезпечення його ліквідності та прозорості.

Існування кількох фондових бірж в Україні, кожна з яких діє автономно і проводить угоди з цінними паперами за власними правилами, розмежовує біржовий простір на окремі сегменти. Економічно необгрунтоване створення нових бірж лише посилює негативні процеси на організованому ринку і веде до стагнації біржової торгівлі. [5, с. 43]

Стабільно функціонуючий біржовий ринок цінних паперів є одним із чинників, що визначають інвестиційний клімат у країні, сприяють залученню й перерозподілу інвестиційного капіталу у найбільш перспективні сфери економіки. Все це активізує проблему виведення біржового ринку України з кризи, проведення суттєвих перетворень у технології організації і программно-апаратному забезпеченні вітчизняних фондових бірж, підвищенні їх конкурентоспроможності.

На думку багатьох вітчизняних науковців, Україні також доцільно мати Єдину біржову фондову систему, оскільки: капіталізація ринку цінних паперів є настільки незначною, що комісійної винагороди не вистачає на нормальнее функціонування навіть однієї біржі; концентрація попиту і пропозиції в одній системі дасть змогу підвищувати ліквідність ринку та його інформативну відкритість; за рахунок обсягів вартість послуг біржі у перспективі може бути знижено; за цієї системи можливим стає використання у біржовій торгівлі єдиного клірингового та депозитарного центру. [4, с. 75-76]

За умов нестійкого становища фондового ринку лише примусові адміністративні заходи щодо формування біржової системи неприйнятні. Слід дотримуватися у цій ситуації принципів добровільності, господарської самостійності, можливості спільного фінансування заходів і проектів, створення спеціалізованих дочірніх підприємств, діяльність яких буде спрямовано на виконання завдань фондової системи і проведення міжбіржових електронних торгів цінних паперів. Торгівля цінними паперами у біржовій системі організовується за дворівневою моделлю. Перший рівень у ній утворюють фондові біржі, а другий – акредитовані при них брокерські контори. Це дасть можливість зменшити витрати торгівців цінними паперами на організацію каналів зв’язку з центральним технічним центром.

Створення та функціонування Єдиної біржової фондової системи в Україні потребує удосконалення чинної нормативно-правової бази щодо Національної депозитарної системи та електронного обігу цінних паперів. Беззаперечним положенням нового законодавства має стати існування в Україні лише одного Центрального депозитарію цінних паперів, не підвладного впливу корпоративних фінансових груп. [3, с. 7]

Українська депозитарна система на сьогодні не відповідає вимогам інвесторів та акціонерних товариств і практично не відповідає аналогічним системам розвинених країн. У останніх обслуговування 95% організованого ринку забезпечується центральними депозитаріями.

Національна депозитарна система України технологічно відстає від платіжної системи і гальмує обіг фінансових інструментів. Вирішуючи ці питання в нашій країні, необхідно об’єднати зусилля держави та учасників ринку. Доцільно відпрацювати механізми, які дають змогу Центральному депозитарію реально виконувати депозитарні та розрахунково-клірингові функції. [6, с. 85]

Зокрема, доцільно було б створити в Україні дворівневу Національну депозитарну систему. Перший (вищий) рівень – це Центральний депозитарій, який здійснював би облік корпоративних цінних паперів та муніципальних облігацій, і Національний банк України, що здійснював би депозитарну діяльність з державними цінними паперами. Другий (нижчий) рівень складності зі зберігачів та реєстраторів власників іменних цінних паперів, а також організаторів торгівлі, при яких створено розрахункові установи. При цьому Центральний депозитарій створюється виключно державою та професійними учасниками ринку цінних паперів. З одного боку, депозитарій повинен зосередитися на веденні обліку прав власності і не займатися грошовими розрахунками, але з другого – можливий комплексний, більш привабливий підхід, коли в одному місці здійснюється передача власності і відповідний до неї грошовий розрахунок. Перевага другого варіанта полягає у спроможності Центрального депозитарію забезпечити захист розрахунків від ризику шляхом надання усього комплексу розрахунково-клірингових операцій. [4, с. 79]

Загалом побудова Центрального депозитарію в Україні має базуватися на принципі незалежності, прозорості, некомерційного характеру діяльності, державної підтримки, запровадження допустимих та рівних умов і тарифів для усіх користувачів, використання міжнародних стандартів та рекомендацій, мінімізації витрат.

Будь-які структурні зміни на фондовому ринку будуть незавершеними і малоефективними у разі відсутності на ньому коштів інвесторів через недовіру до учасників цього процесу. Цей недолік можна усунути шляхом впровадження елементів рейтингової інфраструктури.

Створення рейтингових оцінок – один із способів охарактеризувати ризик. Ця процедура необхідна на ринках цінних паперів усіх країн, адже зростання фінансового ринку може спричиняти не лише прискорення економічного зростання, а й зростання ризиків. Рейтинги сприяють досягненню оптимальної вартості капіталу, оскільки дають змогу емітентові звернутися до ліквідного джерела коштів. [3, с. 9]

Результатом цього стає зниження середньої вартості фінансування. Рейтинг також забезпечує доступ до ринку облігацій, термінових контактів, допомагає підвищити ліквідність цінних паперів.

Застосування рейтингів призведе до підвищення прозорості цього ринку і, як наслідок, до зростання його ефективності лише в разі дотримання таких принципів: доцільно узгодити затверджену вітчизняну шкалу кредитних рейтингів з національними особливостями ринку цінних паперів; розвиток послуг рейтингування має здійснюватися на добровільних засадах з можливістю допуску до користування таким фінансовим сервісом усіх охочих; оплата послуг рейтингових агентств має здійснюватися емітентами за рахунок власних, а не бюджетних коштів; оцінка національних рейтингових агентств свідчитиме про дедалі більший інтерес широкого кола споживачів у тому разі, якщо результати їх роботи будуть визнані не лише у вітчизняному, а й міжнародному середовищі; запровадження системи національного кредитного рейтингу в Україні доцільно здійснювати через поетапне проходження національними рейтинговими компаніями усіх стадій рейтингового процесу і насамперед через формування інформаційно прозорого середовища; на початкових етапах доцільною є скасування обов’язкового рейтингування для тих емітентів, які заздалегідь оголошуватимуть покупців облігацій; поряд з рейтингуванням емітентів та цінних паперів в Україні слід запровадити рейтингування інфраструктурних учасників фондового ринку.

Формування ефективної системи інфраструктурного забезпечення ринку цінних паперів в Україні є необхідною умовою для забезпечення ефективності його функціонування, а також підвищення привабливості для інвесторів. [4, с. 85]

Висновок

Отже, ринок цінних паперів – це частина ринку позичкових капіталів, де здійснюється емісія, купівля-продаж цінних паперів. Дійовий фондовий ринок виконує функції переміщення капіталу від інвесторів до виробництва, визначений ефективності використання фінансових ресурсів в окремих секторах економіки, перебігу капіталу з однієї галузі в інші.

Ринок цінних паперів можна розмежувати на первинний і вторинний, біржовий та позабіржовий.

Місце ринку цінних паперів можна оцінити з двох позицій: з точки зору обсягів залучення грошових коштів із різних джерел і з точки зору вкладання вільних грошових коштів у будь-який ринок.

Вітчизняний фондовий ринок вже пройшов декілька складних етапів свого розвитку. Сьогодні фондовий ринок України перебуває в нестандартній ситуації і переживає своєрідну стадію «зламу», що позначилась фінансовою кризою.

Можна констатувати той факт, що світова фінансова криза прийшла до нас насамперед через відплив інвестицій і падіння фондового ринку. Через це фондовий ринок України в своєму розвитку не тільки зупинився, а й відкотився на декілька років назад.

Україна ще не створила достатніх умов довіри як для наших, вітчизняних, так і закордонних інвесторів, коли інвестиційні можливості поєднуються з ясною та надійною структурою ринку цінних паперів.

Головними гальмівними чинниками інвестиційної активності та росту на світових фондових ринках залишаться загальносвітова фінансова нестабільність, слабкі показники у фінансово-виробничому секторі національних економік, недостатній платоспроможний попит і недостатність довіри системних інвесторів.

У порівнянні із країнами з розвиненою ринковою економікою, діяльність фондових бірж України є недостатньо ефективною.

Важливе місце серед інфраструктурних учасників ринку цінних паперів належить організаторам торгівлі, діяльність яких підвищує інвестиційну привабливість емітента за рахунок забезпечення його ліквідності та прозорості.

Національна депозитарна система України технологічно відстає від платіжної системи і гальмує обіг фінансових інструментів. Вирішуючи ці питання в нашій країні, необхідно об’єднати зусилля держави та учасників ринку. Доцільно відпрацювати механізми, які дають змогу Центральному депозитарію реально виконувати депозитарні та розрахунково-клірингові функції.

Стабільно функціонуючий біржовий ринок цінних паперів є одним із чинників, що визначають інвестиційний клімат у країні, сприяють залученню й перерозподілу інвестиційного капіталу у найбільш перспективні сфери економіки. Все це активізує проблему виведення біржового ринку України з кризи, проведення суттєвих перетворень у технології організації і програмно-апаратному забезпеченні вітчизняних фондових бірж, підвищенні їх конкурентоспроможності.

Список використаної літератури

1. Закон України «Про цінні папери і фондову біржу (1991)» Мінфін України № 04-305 від 30.09.1991 р.

2. Кубах Т.Г. Сучасні тенденції розвитку ринку цінних паперів України // Держава та регіони – 2009 - № 6 – с. 111-114.

3. Сіренко О. Інвестиційна привабливість та перспективи українського ринку цінних паперів у 2008 р. // Фінансовий ринок України – Київ, 2008 - № 4 – с.7-9.

4. Ватаманюк З. Перспективи розвитку ринку цінних паперів // Фінанси України – 2007 - № 5 – с. 75-85.

5. Гольденберг О. Удосконалення державного регулювання ринку цінних паперів в Україні // Формування ринкових відносин в Україні – 2006 - № 6 – с.42-46.

6. Терещенко Г. Проблеми становлення та напрями удосконалення функціонування ринку цінних паперів в Україні // Фінанси України – 2007 - № 6 – с. 82-89.

7. Фондовий ринок: аналітика від АРІФР // Економіст – 2010 - № 1 – с. 10-11.

8. Калинець К. С. Аналіз світового досвіду організації фондової біржі в контексті можливостей його використання в Україні // Регіональна економіка – 2009 - № 3 – с. 182-191.

9. Динаміка та сучасний стан вітчизняного фондового ринку // Фінансовий ринок України – 2009 - № 11 – с. 12-14.

10. Іванова К.В. Стан фондового ринку в період світової фінансової кризи і його подальший розвиток // Актуальні проблеми економіки – 2009 - № 4 – с. 172-178.

11. Полюхович В. Місце фондового ринку в структурі фінансового ринку України // Підприємництво, господарство, право – 2008 - № 6 – с. 103-104.

12. Іванова К. Регулювання фондового ринку на прикладі країн з розвиненою економікою // Актуальні проблеми економіки – 2008 - № 11 – с. 36-40.

13. Становлення фондового ринку: роль держави // Урядовий кур’єр – 2008 - № 9 – с. 10-13.

14. Мигашко В. Ринок цінних паперів в Україні // Вісник Національного банку України - № 3 – 2008 – с. 16-18.

15. Мозговий О. Фондовий ринок України // Фінанси України - № 5 – 2008 – с. 17-18.

16. Барановский О. Ринок цінних паперів в Україні: стан, проблеми, перспективи // Банківська справа – 2009 - № 6 – с. 42-45.

17. Кузнецов М.В. Ринок цінних паперів, як фактор відтворного процесу // Гроші й кредит – 2008 - №1 – с. 15-19.

18. Маскалєвич І. Ринок України: зліт, падіння, спад // Фінансова консультація – 2008 - № 9 – с. 23-29.

19. Міркін Я.І. Ринок цінних паперів: структура та учасники // Гроші та кредит – 2007 - №2 – с. 74-79.

20. Серебрянникова Л.А. Світовий досвід регулювання ринку цінних паперів // Фінанси – 2009 - № 1 – с. 54-58.

|