Введение

Центральное место в финансовой системе любого государства занимает бюджет. Республиканский бюджет – это используемый правительством денежный фонд для финансирования своей деятельности, с помощью которого государство влияет на экономические процессы. Бюджет взаимодействует с другими звеньями финансовой системы, осуществляя перераспределение средств в пользу нуждающихся фондов.Как экономическая категория бюджет Республики Татарстан представляет собой совокупность экономических (денежных) отношений, возникающих в процессе образования, планового распределения и использования централизованного фонда денежных средств. Бюджетные отношения возникают между государством и юридическими и физическими лицами по поводу формирования и использования централизованного фонда денежных ресурсов, предназначенного для финансирования народного хозяйства, социально-культурных мероприятий, нужд обороны, государственного управления, материального стимулирования. Сосредоточение финансовых ресурсов в бюджете необходимо для успешной реализации финансовой политики республики. Бюджет является формой образования и расходования денежных средств.В данной работе рассматривается структура статей доходов и расходов республиканского бюджета Республики Татарстан за 2007–2009 годы, их классификация, состав и распределение. Также уделяется внимание динамике изменений расходных частей бюджета в течение нескольких лет.Актуальность выбранной темы заключается в том, что именно с помощью бюджета республика имеет возможность сосредотачивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Ни одно из звеньев финансов не осуществляет такого многовидного перераспределения средств, как бюджет. Вместе с тем, отображая экономические процессы, протекающие в структурных звеньях экономики, бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объему его потребностей. Таким образом, при правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально повлиять на рост экономики и социальной сферы, ускорение темпов научно – технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Но здесь важно подчеркнуть, что проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое выражение в создаваемом государством бюджетном механизме, который является конкретным выражением бюджетной политики.

Бюджет – это главный финансовый документ, в котором расписаны все денежные потоки страны, и я не ошибусь, сказав, что от его исполнения зависит уровень жизни людей. И поэтому на каждом этапе разработки, исполнения бюджет вызывает самые бурные обсуждения и у депутатов. Конечно, простой народ не может хорошо разбираться в цифрах, но так как обсуждения при принятии бюджета становится наиболее прозрачной и доступной с каждым годом, когда-нибудь любой простой гражданин сможет руководствоваться этими цифрами.

Исполнение бюджета всегда было актуальным вопросом, и не я первая кто взялся изучить данную тему, и конечно не я буду последней.

Объект исследования: Республиканский бюджет Республики Татарстан. Предмет исследования: доходная и расходная часть республиканского бюджета Республики Татарстан за 2007–2009 годы.

Реклама

Целью нашего исследования является анализ путей эффективного и рационального использования бюджетных средств и оптимизации его расходов.

Задачи:

1. Изучить доходную и расходную часть республиканского бюджета Республики Татарстан за 2007–2009 годы.

2. Проанализировать динамику доходной и расходной части республиканского бюджета за 2007–2009 годы.

3. Выявить новые источники пополнения доходной части республиканского бюджета Республики Татарстан

4. Выявить проблемы и перспективы формирования бюджета Республики Татарстан в последующие года.

Методами нашего исследования являются: изучение и анализ отчетности по исполнению республиканского бюджета Республики Татарстан за 2007–2009 годы.

Итогом данной работы должен стать подробный анализ процесса исполнения бюджета Республики Татарстан за последние три года.

Эмпирический материал получен в результате обработки материалов Конституция Российской Федерации, Гражданский кодекс Российской Федерации, Налоговый кодекс российской Федерации, Конституция Республики Татарстан, Бюджетный кодекс Российской Федерации, Бюджетный кодекс Республики Татарстан, Закон Республики Татарстан Об исполнении бюджета Республики Татарстан

Материалы исследования могут быть использованы при разработке и составлении закона о бюджете Республики Татарстан в последующие годы, а так же при последующих исследованиях данного вопроса.

1. Бюджетное устройство и бюджетная система Республики Татарстан

1.1 Доходы и расходы бюджетов Республики Татарстан

Республика Татарстан имеет собственный бюджет.

Бюджет Республики Татарстан предназначен для исполнения расходных обязательств республики. Использование органами государственной власти иных форм образования и расходования денежных средств для исполнения расходных обязательств Республики Татарстан не допускается.

В бюджете Республики Татарстан в соответствии с бюджетной классификацией Российской федерации раздельно предусматриваются средства, направляемые на исполнение расходных обязательств, возникающих в связи с осуществлением органами государственной власти полномочий по предметам ведения Республики Татарстан и полномочий по предметам совместного ведения, указанных в п. 2 и п. 5 ст. 26 (3) Федерального закона от 6 октября 1999 года №184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и исполнительных органов государственной власти субъектов Российской Федерации»), и расходных обязательств Республики Татарстан, осуществляемых за счет субвенций из федерального бюджета.

Реклама

В новой редакции ст. 20 Бюджетного Кодекса Российской Федерации законодатель более четко прописал, что едиными для бюджетов бюджетной системы Российской Федерации группами доходов бюджетов являются:

– налоговые;

– неналоговые доходы;

– безвозмездные поступления.

К неналоговым доходам бюджетов относятся, в частности:

– доходы от продажи имущества;

– доходы от использования имущества;

– доходы от платных услуг, после уплаты налогов и сборов.

К безвозмездным относятся:

– безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

К доходам от использования имущества относятся:

– доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование государственного и муниципального имущества;

– средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в Центрально Банка России и в кредитных организациях;

– средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности, в залог, в доверительное управление;

– плата за пользование бюджетными кредитами;

– доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, ее субъектам или муниципальным образованиям;

– часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей;

– другие предусмотренные законодательством Российской Федерации доходы от использования имущества.

В бюджет Республики Татарстан подлежат зачислению налоговые доходы, определенные Бюджетным Кодексом Российской Федерации и законодательством о налогах и сборах

(Приложение 2)

Налоговые доходы могут быть переданы полностью или частично органами государственной власти Республики Татарстан в соответствующие местные бюджеты в порядке, предусмотренном Бюджетным Кодексом Российской Федерации (ст. 56 Бюджетного Кодекса Российской Федерации и ст. 15 Бюджетного Кодекса Республики Татарстан).

В бюджет Республики Татарстан подлежат зачислению неналоговые доходы и доходы, полученные в виде безвозмездных поступлений в размерах и порядке, предусмотренных Бюджетным кодексом Российской Федерации [2].

Одним из самых важных преобразований, которым подверглась часть Бюджетного Кодекса Российской Федерации, посвященная расходам бюджетов, стало упразднение подразделения расходов бюджетов бюджетной системы Российской Федерации на текущие и капитальные. Кроме того, Законом №63-ФЗ в Бюджетный Кодекс Российской Федерации введена ст. 69.1, в которой конкретизируются положения о бюджетных ассигнованиях на оказание государственных (муниципальных) услуг, а также приводится их закрытый перечень.

Формирование расходов бюджетов бюджетной системы Республики Татарстан осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов.

Кабинет Министров Республики Татарстан, органы местного самоуправления с учетом имеющихся финансовых возможностей вправе увеличивать нормативы финансовых затрат на оказание государственных, муниципальных услуг.

Законом №63-ФЗ ст. 69 Бюджетного Кодекса Российской Федерации изложена в новой редакции. Прежде она называлась «Формы расходов бюджетов» и в ней были указаны формы предоставления бюджетных средств, среди которых были поименованы и бюджетные ассигнования. Сейчас эта статья называется «Бюджетные ассигнования». В ней дан перечень услуг и расходов, на оплату стоимости которых выделяются бюджетные ассигнования.

К бюджетным ассигнованиям относятся ассигнования на:

– оказание государственных (муниципальных) услуг, в том числе ассигнования на оплату государственных (муниципальных) контрактов на поставку товаров, выполнение работ, оказание услуг для государственных (муниципальных) нужд;

– социальное обеспечение населения;

– предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями;

– предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам – производителям товаров, работ, услуг;

– предоставление межбюджетных трансфертов;

– предоставление платежей, взносов, безвозмездных перечислений субъектам международного права;

– обслуживание государственного (муниципального) долга;

– исполнение судебных актов по искам к Республике Татарстан, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти Республики Татарстан (государственных органов), органов местного самоуправления либо должностных лиц этих органов [3].

Бюджетные ассигнования на осуществление бюджетных инвестиций в объекты капитального строительства государственной собственности Республики Татарстан и муниципальной собственности в форме капитальных вложений в основные средства государственных (муниципальных) учреждений и государственных (муниципальных) унитарных предприятий предусматриваются в соответствии с долгосрочными целевыми программами, а также нормативными правовыми актами соответственно Кабинета Министров Республики Татарстан, местной администрации либо в установленном указанными органами порядке решениями Главного распорядителя бюджетными средствами соответствующих бюджетов (ст. 20 (1) БК РТ).

Под бюджетными инвестициями понимаются бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества.

Осуществление расходов, не предусмотренных бюджетом, осуществляется согласно ст. 21 БК РТ.

В расходной части бюджета Республики Татарстан предусматривается создание резервного фонда Кабинета Министров и резервного фонда Президента РТ (ст. 22 БК РТ).

Размер резервного фонда Кабинета Министров устанавливается законом Республики Татарстан о бюджете Республики на очередной финансовый год и плановый период и не может превышать 3% утвержденного указанным законом общего объема расходов. Средства резервного фонда Кабинета Министров РТ направляются на финансовое обеспечение непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ и иных мероприятий, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций.

Бюджетные ассигнования резервного фонда Кабинета Министров РТ, предусмотренные в составе бюджета Республики Татарстан, используются по решению Кабинета Министров РТ. Порядок, использования бюджетных ассигнований резервного фонда Кабинета Министров РТ, предусмотренных в составе бюджета Республики Татарстан, устанавливается Кабинетом Министров РТ.

Отчет об использовании бюджетных ассигнований резервного фонда Кабинета Министров РТ прилагается к ежеквартальному и годовому отчетам об исполнении бюджета.

В тоже время, в расходной части бюджета Республики Татарстан запрещается создание резервного фонда Государственного Совета и депутатов Государственного Совета[3].

1.2 Исполнение бюджета Республики Татарстан

Исполнение бюджета Республики Татарстан обеспечивается Кабинетом Министров РТ.

Организация исполнения бюджета Республики Татарстан возлагается соответственно на Министерство финансов Республики Татарстан. Исполнение бюджета Республики Татарстан организуется на основе сводной бюджетной росписи и кассового плана.

Бюджет Республики Татарстан исполняется на основе единства кассы и подведомственности расходов.

Исполнение бюджета Республики Татарстан по доходам предусматривает:

– зачисление на единый счет бюджета Республики Татарстан доходов от распределения налогов, сборов и иных поступлений в бюджет в соответствии с Бюджетным Кодексом Российской Федерации;

– возврат излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы;

– зачет излишне уплаченных или излишне взысканных сумм в соответствии с законодательством Российской Федерации о налогах и сборах;

– уточнение администратором доходов бюджета платежей в бюджет Республики Татарстан;

– перечисление средств, необходимых для осуществления возврата (зачета) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, с единого счета бюджета Республики Татарстан в соответствии с Бюджетным Кодексом Российской Федерации.

Порядок составления и ведения сводной бюджетной росписи бюджета устанавливается Министерством финансов Республики Татарстан, утверждение сводной бюджетной росписи бюджета Республики Татарстан и внесение изменений в нее осуществляется министром финансов Республики Татарстан.

Утвержденные показатели сводной бюджетной росписи бюджета должны соответствовать закону Республики Татарстан о бюджете Республики Татарстан.

В случае принятия закона о внесении изменений в закон о бюджете Республики Татарстан министр финансов РТ утверждает соответствующие изменения в сводную бюджетную роспись бюджета Республики.

В ходе исполнения республиканского бюджета показатели сводной бюджетной росписи бюджета Республики Татарстан могут быть изменены в соответствии с решениями министра финансов РТ без внесения изменений в закон Республики Татарстан о бюджете республики:

– в случае недостаточности бюджетных ассигнований для исполнения публичных нормативных обязательств – с превышением общего объема указанных ассигнований в пределах 5% общего объема бюджетных ассигнований, утвержденных законом Республики Татарстан о бюджете Республики Татарстан на их исполнение в текущем финансовом году;

– в случае изменения состава или полномочий (функций) главных распорядителей средств бюджета Республики Татарстан (подведомственных им бюджетных учреждений), вступления в силу законов, предусматривающих осуществление полномочий органов государственной власти Республики Татарстан за счет субвенций из других бюджетов бюджетной системы Российской Федерации, исполнения судебных актов, предусматривающих обращение взыскания на средства бюджета республики, использования средств резервных фондов и иным образом зарезервированных в составе утвержденных бюджетных ассигнований, распределения бюджетных ассигнований между получателями средств бюджета Республики Татарстан на конкурсной основе и по иным основаниям, связанным с особенностями исполнения бюджета, перераспределения бюджетных ассигнований между главными распорядителями средств бюджета, установленных законом о бюджете Республики Татарстан, – в пределах объема бюджетных ассигнований;

– в случае перераспределения бюджетных ассигнований между текущим финансовым годом и плановым периодом – в пределах предусмотренных законом о бюджете Республики Татарстан на очередной финансовый год и плановый период главному распорядителю средств бюджета на соответствующий финансовый год общего объема бюджетных ассигнований на оказание государственных услуг и общего объема бюджетных ассигнований по соответствующим разделам, подразделам, целевым статьям, видам расходов на текущий финансовый год и плановый период;

– в случае увеличения бюджетных ассигнований по отдельным разделам, подразделам, целевым статьям и видам расходов бюджета за счет экономии по использованию в текущем финансовом году бюджетных ассигнований на оказание государственных услуг – в пределах общего объема бюджетных ассигнований, предусмотренных главному распорядителю бюджетных средств Республики Татарстан в текущем финансовом году на оказание государственных услуг при условии, что увеличение бюджетных ассигнований по соответствующему виду расходов не превышает 10%;

– в случае проведения реструктуризации государственного долга Республики Татарстан в соответствии с Бюджетным Кодексом Российской Федерации и Бюджетным Кодексом Республики Татарстан;

– в случае перераспределения бюджетных ассигнований между видами источников финансирования дефицита бюджета при образовании экономии в ходе исполнения бюджета в пределах общего объема бюджетных ассигнований по источникам финансирования дефицита бюджета, предусмотренных на соответствующий финансовый год.

При изменении показателей сводной бюджетной росписи бюджета по расходам, утвержденным в соответствии с ведомственной структурой расходов, уменьшение бюджетных ассигнований, предусмотренных на исполнение публичных нормативных обязательств и обслуживание государственного долга, для увеличения иных бюджетных ассигнований без внесения изменений в закон о бюджете Республики Татарстан не допускается.

Порядком составления и ведения сводной бюджетной росписи бюджета Республики Татарстан может быть предусмотрено утверждение показателей сводной бюджетной росписи бюджета по кодам расходов классификации операций сектора государственного управления, в том числе дифференцированно для разных видов расходов бюджета по обеспечению деятельности получателей и (или) главных распорядителей средств бюджета.

Указанные показатели могут быть изменены в ходе исполнения бюджета Республики Татарстан при изменении показателей сводной бюджетной росписи, утвержденных в соответствии с ведомственной структурой расходов, а также по представлению главного распорядителя средств бюджета в случае образования экономии по использованию бюджетных ассигнований на оказание государственных услуг в пределах, установленных порядком составления и ведения сводной бюджетной росписи.

Утвержденные показатели сводной бюджетной росписи бюджета Республики Татарстан по расходам доводятся до главных распорядителей средств бюджета до начала очередного финансового года, за исключением случаев, предусмотренных статьями 190 и 191 Бюджетного Кодекса Российской Федерации.

Порядком составления и ведения сводной бюджетной росписи должны быть установлены предельные сроки внесения изменений в сводную бюджетную роспись бюджета Республики Татарстан, в том числе дифференцированно по различным видам оснований, указанным в Бюджетном кодексе Республики Татарстан.

В сводную бюджетную роспись включаются бюджетные ассигнования по источникам финансирования дефицита бюджета Республики Татарстан.

Под кассовым планом понимается прогноз кассовых поступлений в бюджет Республики Татарстан и кассовых выплат из бюджета в текущем финансовом году.

Министерство финансов устанавливает порядок составления и ведения кассового плана, а также состав и сроки представления главными распорядителями средств бюджета Республики Татарстан, главными администраторами доходов бюджета, главными администраторами источников финансирования дефицита бюджета сведений, необходимых для составления и ведения кассового плана.

Составление и ведение кассового плана осуществляется Министерством финансов Республики Татарстан.

Исполнение бюджета Республики Татарстан по расходам предусматривает:

1. Принятие бюджетных обязательств;

2. Подтверждение денежных обязательств;

3. Санкционирование оплаты денежных обязательств;

4. Подтверждение исполнения денежных обязательств.

Получатель средств бюджета принимает бюджетные обязательства:

– в пределах доведенных до него в текущем финансовом году и плановом периоде лимитов бюджетных обязательств.

– путем заключения договоров, контрактов с физическими и юридическими лицами, индивидуальными предпринимателями или в соответствии с законом, иным правовым актом, соглашением.

– подтверждает обязанность оплатить за счет средств бюджета денежные обязательства в соответствии с платежными и иными документами, необходимыми для санкционирования их оплаты, а в случаях, связанных с выполнением оперативно-розыскных мероприятий, в соответствии с платежными документами.

Санкционирование оплаты денежных обязательств осуществляется в форме совершения разрешительной надписи (акцепта) после проверки наличия документов, предусмотренных порядком санкционирования оплаты денежных обязательств, установленным Министерством финансов в соответствии с положениями Бюджетного Кодекса Российской Федерации и Бюджетного Кодекса Республики Татарстан.

Оплата денежных обязательств (за исключением денежных обязательств по публичным нормативным обязательствам) осуществляется в пределах доведенных до получателя средств бюджета лимитов бюджетных обязательств.

Оплата денежных обязательств по публичным нормативным обязательствам может осуществляться в пределах доведенных до получателя средств бюджета Республики Татарстан бюджетных ассигнований.

Подтверждение исполнения денежных обязательств осуществляется на основании платежных документов, подтверждающих списание денежных средств с единого счета бюджета Республики Татарстанв пользу физических или юридических лиц, бюджетов бюджетной системы Российской Федерации, субъектов международного права, а также проверки иных документов, подтверждающих проведение неденежных операций по исполнению денежных обязательств получателей средств

.

Порядок составления и ведения бюджетных росписей главных распорядителей (распорядителей) средств бюджета, включая внесение изменений в них, устанавливается Министерством финансов Республики Татарстан.

Бюджетные росписи главных распорядителей средств бюджета Республики Татарстан составляются в соответствии с бюджетными ассигнованиями, утвержденными сводной бюджетной росписью и утвержденными Министерством финансов лимитами бюджетных обязательств.

Бюджетные росписи распорядителей средств бюджета составляются в соответствии с бюджетными ассигнованиями и доведенными им лимитами бюджетных обязательств.

Утверждение бюджетной росписи и внесение изменений в нее осуществляется главным распорядителем (распорядителем) средств бюджета Республики Татарстан.

Показатели бюджетной росписи по расходам доводятся до подведомственных распорядителей и (или) получателей средств бюджета Республики Татарстан до начала очередного финансового года, за исключением случаев, предусмотренных ст. 190 и 191 Бюджетного Кодекса Российской Федерации.

Порядок составления и ведения бюджетных росписей может устанавливать право или обязанность главного распорядителя (распорядителя) средств осуществлять детализацию утверждаемых бюджетной росписью показателей по расходам по кодам классификации операций сектора государственного управления.

Изменение показателей, утвержденных бюджетной росписью по расходам главного распорядителя средств бюджета в соответствии с показателями сводной бюджетной росписи, без внесения соответствующих изменений в сводную бюджетную роспись не допускается.

Изменение показателей, утвержденных бюджетной росписью по расходам распорядителя средств бюджета в соответствии с показателями бюджетной росписи главного распорядителя средств, без внесения соответствующих изменений в бюджетную роспись главного распорядителя средств бюджета не допускается.

Исполнение бюджета РТ по источникам финансирования дефицита бюджета осуществляется главными администраторами Республики Татарстан, администраторами источников финансирования дефицита бюджета Республики Татарстан в соответствии со сводной бюджетной росписью в порядке, установленном Министерством финансов Республики Татарстанв соответствии с положениями Бюджетного Кодекса Республики Татарстан.

Санкционирование оплаты денежных обязательств, подлежащих исполнению за счет бюджетных ассигнований по источникам финансирования дефицита бюджета Республики Татарстан, осуществляется в порядке, установленном Министерством финансов РТ.

Учет операций по исполнению бюджета Республики Татарстан, осуществляемых участниками бюджетного процесса в рамках их бюджетных полномочий, производится на лицевых счетах, открываемых в соответствии с положениями Бюджетного Кодекса Российской Федерации в Федеральном казначействе или Министерстве финансов Республики Татарстан.

Лицевые счета, открываемые в Министерстве финансов РТ, открываются и ведутся в порядке, установленном Министерством финансов РТ.

Бюджетная смета:

1. Бюджетная смета бюджетного учреждения составляется, утверждается и ведется в порядке, определенном главным распорядителем бюджетных средств Республики Татарстан, в ведении которого находится бюджетное учреждение, в соответствии с общими требованиями, установленными Министерством финансов Российской Федерации.

Бюджетная смета бюджетного учреждения, являющегося главным распорядителем средств бюджета, утверждается руководителем главного распорядителя средств бюджета Республики Татарстан.

2. Утвержденные показатели бюджетной сметы бюджетного учреждения должны соответствовать доведенным до него лимитам бюджетных обязательств на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций бюджетного учреждения.

В бюджетной смете бюджетного учреждения дополнительно могут утверждаться иные показатели, предусмотренные порядком составления и ведения бюджетной сметы бюджетного учреждения.

Показатели бюджетной сметы бюджетного учреждения, руководитель которого наделен правом ее утверждения в соответствии с порядком утверждения бюджетной сметы бюджетного учреждения, могут быть детализированы по кодам статей (подстатей) соответствующих групп (статей) классификации операций сектора государственного управления в пределах доведенных лимитов бюджетных обязательств.

Предельные объемы финансирования

1. В случае и порядке, установленных Министерством финансов Республики Татарстан,

при организации исполнения бюджета по расходам может предусматриваться утверждение и доведение до главных распорядителей, распорядителей и получателей средств бюджета предельного объема оплаты денежных обязательств в соответствующем периоде текущего финансового года (предельные объемы финансирования).

2. Предельные объемы финансирования устанавливаются в целом в отношении главного распорядителя, распорядителя и получателя бюджетных средств помесячно или поквартально нарастающим итогом с начала текущего финансового года либо на соответствующий квартал на основе заявок на финансирование главных распорядителей, распорядителей и получателей средств бюджета.

Использование доходов, фактически полученных при исполнении бюджета сверх утвержденных законом о бюджете Республики Татарстан, определяется ст. 93 Бюджетного Кодекса Республики Татарстан.

Завершение текущего финансового года

1. Операции по исполнению бюджета РТ завершаются 31 декабря, за исключением операций, указанных в п. 2 ст. 242 БК РФ.

Завершение операций по исполнению бюджета Республики Татарстаг в текущем финансовом году осуществляется в порядке, установленном Министерством финансов РТ в соответствии с требованиями БК РФ и настоящей статьи.

2. Бюджетные ассигнования, лимиты бюджетных обязательств и предельные объемы финансирования текущего финансового года прекращают свое действие 31 декабря.

До последнего рабочего дня текущего финансового года включительно орган, осуществляющий кассовое обслуживание исполнения бюджета Республики Татарстан, обязан оплатить санкционированные к оплате в установленном порядке бюджетные обязательства в пределах остатка средств на едином счете бюджета.

3. Не использованные получателями средств бюджета остатки средств бюджета, находящиеся не на едином счете бюджета Республики Татарстан, не позднее двух последних рабочих дней текущего финансового года подлежат перечислению получателями средств бюджета на единый счет бюджета Республики Татарстан.

4. Межбюджетные трансферты, полученные в форме субвенций и субсидий, неиспользованные в текущем финансовом году, подлежат использованию в очередном финансовом году на те же цели.

При установлении главным распорядителем средств бюджета отсутствия потребности в предоставленных из бюджета межбюджетных трансфертах, остаток указанных межбюджетных трансфертов подлежит возврату в доходы бюджета республики.

В случае, если неиспользованный остаток межбюджетных трансфертов, полученных в форме субвенций и субсидий, не перечислен в доход бюджета Республики Татарстан, указанные средства подлежат взысканию в доход бюджета республики в порядке, определяемом Министерством финансов РТ с соблюдением общих требований, установленных Министерством финансов РФ.

5. Министерство финансов РТ устанавливает порядок обеспечения получателей средств бюджета при завершении текущего финансового года наличными деньгами, необходимыми для осуществления их деятельности в нерабочие праздничные дни в РФ в январе очередного финансового года.

1.3 Составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности

Составление бюджетной отчетности регламентируется гл. 9 БК РТ.

Главные распорядители средств бюджета Республики Татарстан главные администраторы доходов бюджета Республики Татарстан, главные администраторы источников финансирования дефицита бюджета Республики Татарстан составляют сводную бюджетную отчетность на основании представленной им бюджетной отчетности подведомственными получателями (распорядителями) бюджетных средств, администраторами доходов бюджета, администраторами источников финансирования дефицита бюджета.

Главные администраторы бюджетных средств представляют сводную бюджетную отчетность в Министерство финансов РТ в установленные ими сроки.

Бюджетная отчетность Республики Татарстан составляется соответственно Министерством финансов РТ на основании сводной бюджетной отчетности соответствующих главных администраторов бюджетных средств

она является годовой, отчет об исполнении бюджета является ежеквартальным ипредставляется Министерством финансов РТ в Кабинет Министров.

Отчет об исполнении бюджета Республики Татарстан за первый квартал, полугодие и девять месяцев текущего финансового года утверждается Кабинетом Министров и направляется соответственно в Государственный Совет и Счетную палату Республики Татарстан.

Годовые отчеты об исполнении республиканского бюджета подлежат утверждению законом Республики Татарстан.

Годовой отчет об исполнении бюджета до его рассмотрения в Государственном Совете подлежит внешней проверке, которая включает внешнюю проверку бюджетной отчетности главных администраторов бюджетных средств и подготовку заключения на годовой отчет об исполнении бюджета.

Внешняя проверка годового отчета об исполнении бюджета осуществляется Счетной палатой Республики Татарстан в порядке, установленном БК РФ и БК РТ.

Кабинет Министров РТ представляет отчет об исполнении бюджета для подготовки заключения на него не позднее 15 апреля текущего финансового года. Подготовка заключения на годовой отчет об исполнении бюджета Республики Татарстан проводится в срок, не превышающий 1,5 месяца.

Счетная палата Республики Татарстан готовит заключение на отчет об исполнении бюджета на основании данных внешней проверки годовой бюджетной отчетности главных администраторов бюджетных средств.

Заключение на годовой отчет об исполнении бюджета представляется Счетной Палатой РТ в Государственный Совет с одновременным направлением соответственно в Кабинет Министров РТ.

Ежегодно не позднее 1 июня текущего финансового года Президент Республики Татарстан представляет в Государственный Совет годовой отчет об исполнении бюджета за отчетный финансовый год.

Одновременно с годовым отчетом об исполнении бюджета представляются:

1. Проект закона об исполнении бюджета Республики Татарстан за отчетный финансовый год;

2. Баланс исполнения бюджета;

3. Отчет о финансовых результатах деятельности;

4. Отчет о движении денежных средств;

5. Пояснительная записка;

6. Отчеты об использовании ассигнований резервных фондов, о предоставлении и погашении бюджетных кредитов, состоянии государственного внешнего и внутреннего долга Республики Татарстан на начало и конец отчетного финансового года, об исполнении приложений к закону о бюджете Республики Татарстан за отчетный финансовый год;

7. Отчетность об исполнении консолидированного бюджета Республики Татарстан и бюджета Фонда обязательного медицинского страхования Республики Татарстан за отчетный финансовый год;

8. Иная отчетность, предусмотренная бюджетным законодательством Российской Федерации.

По результатам рассмотрения годового отчета об исполнении бюджета Республики Татарстан Государственный Совет принимает решение об утверждении либо отклонении годового отчета об исполнении бюджета Республики Татарстан.

Годовой отчет об исполнении бюджета может быть отклонен в случае выявления в результате внешней проверки фактов заведомо недостоверного или неполного отражения в указанном отчете данных об исполнении бюджета РТ.

В случае отклонения Государственным Советом годового отчета об исполнении бюджета он возвращается для устранения фактов недостоверного или неполного отражения данных и повторного представления в срок, не превышающий один месяц.

Законом Республики Татарстан об исполнении бюджета республики утверждается отчет об исполнении республиканского бюджета за отчетный финансовый год с указанием общей суммы доходов, расходов и дефицита бюджета Республики Татарстан.

Отдельными приложениями к закону Республики Татарстан об исполнении бюджета за отчетный финансовый год утверждаются показатели:

– доходов бюджета по кодам классификации доходов бюджетов;

– доходов бюджета по кодам видов доходов, подвидов доходов, классификации операций сектора государственного управления, относящихся к доходам бюджета;

– расходов бюджета по ведомственной структуре расходов бюджета Республики Татарстан;

– расходов бюджета по разделам и подразделам классификации расходов бюджетов;

– источников финансирования дефицита бюджета по кодам классификации источников финансирования дефицита бюджетов;

– источников финансирования дефицита бюджета по кодам групп, подгрупп, статей, видов источников финансирования дефицита бюджетов классификации операций сектора государственного управления, относящихся к источникам финансирования дефицита бюджетов.

2

Динамика исполнения бюджета Российской Федерации по доходам и расходам, проблемы и перспективы исполнения (на примере Республики Татарстан)

2.1 Динамика исполнения бюджета Республики Татарстан по доходам в 2007–2009 гг.

Республиканский бюджет Республики Татарстан по доходам (с учетом безвозмездных перечислений и доходов от предпринимательской и иной приносящей доход деятельности) исполнен в следующем объеме:

за 2005 год – 75 023,95 млн. руб.

за 2006 год – 73 755,43 млн. руб.

за 2007 год – 87 290, 05 млн. руб.

за 2008 год –114 805,89 млн. руб.

за 2009 год – 103 282,4 млн. руб.

Динамика исполнения доходной части бюджета Республики Татарстан за указанные финансовые годы показывает, что финансовое состояние в республике было относительно стабильным, за исключение событий последнего, кризисного года. (см. таблицу 1).

Таблица 1

| Наименование |

2005 |

2006 |

2007 |

2008 |

2009 |

| факт. |

уд. вес. |

факт. |

уд. вес. |

факт. |

уд. вес. |

факт. |

уд. вес. |

факт. |

уд. вес. |

| I Доходы

|

51906,96

|

69,19%

|

57812,36

|

78,38%

|

72846,99

|

83,45%

|

89817,55

|

78,23%

|

59647,5

|

57,75%

|

| в том числе: |

| налоговые |

43319,84 |

83,46% |

48635,37 |

84,13% |

63767,23 |

87,54% |

80761,5 |

89,92% |

57235,84 |

95,96% |

| неналоговые |

5625,79 |

10,84% |

6539,33 |

11,31% |

9072,4 |

12,45% |

9085,85 |

10,12% |

2648,78 |

4,44% |

| Доходы бюджетов бюджетной системы РФ от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет (с учетом возврата) |

2961,33 |

5,71% |

2637,66 |

4,56% |

7,36 |

0,01% |

-29,8 |

-0,03% |

-237,16 |

-0,40% |

| II Безвозмездные перечисления

|

23116,99

|

30,81%

|

15943,08

|

21,62%

|

14443,06

|

16,55%

|

24988,33

|

21,77%

|

43634,93

|

42,25%

|

| Всего доходов

|

75023,95

|

100,00%

|

73755,43

|

100,00%

|

87290,05

|

100,00%

|

114805,89

|

100,00%

|

103282,39

|

100,00%

|

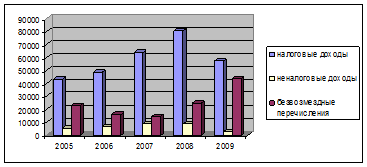

Структура доходов республиканского бюджета республики Татарстан в2004–2009 гг.

Как видно из Диаграммы 1 состав доходной части бюджета в период с 2005–2009 гг. существенно различался. В период с 2005–2008 гг. наблюдается стабильный рост налоговых и неналоговых доходов, прирост составил с среднем 23% и 18% соответственно и снижение безвозмездных перечислений в период с 2005–2007 год на 28%.

Диаграмма 1, Динамика доходов республиканского бюджета Республики Татарстан за 2005–2009 гг.

Доходы бюджета в 2007 году составили 87 млрд. 290 млн. рублей, в том числе:

– налоговые доходы – 63 млрд. 767 млн. рублей;

– доходы от использования имущества, находящегося в государственной собственности, – 2 млрд. 808 млн. рублей;

– безвозмездные поступления – 14 млн. 443 млн. рублей;

Согласно законопроекту поступления доходов в бюджет Республики Татарстан составили 87 млрд. 290 млн. рублей, что превышает на 1 млрд. 479 млн. рублей или на 1,7% показатель, утвержденный законом о бюджете на 2007 год, в том числе:

– по группе «Доходы» – 72 млрд. 847 млн. рублей, что на 1 млрд. 541 млн. рублей или на 2,2% превышает утвержденные назначения;

– по группе «Безвозмездные поступления» – 14 млрд. 443 млн. рублей, что на 61 млн. рублей или на 0,4% ниже утвержденных назначений. Безвозмездные поступления из федерального бюджета составили 13 млрд. 683 млн. рублей или 99,5% от показателя, утвержденного законом о бюджете на 2007 год [9].

Структура доходов бюджета Республики Татарстан в 2006, 2007 гг. представлена на диаграмме 2.

Диаграмма 2, Структура доходов бюджета Республики Татарстан

По сравнению с 2006 годом доходы бюджета Республики Татарстан в 2007 году увеличились на 13 млрд. 534 млн. тыс. рублей или на 18,4%.

Согласно Отчету об исполнении бюджета за 2007 год поступления по группе «Доходы» составили 72 млрд. 847 млн. рублей [4].

Основной объем поступлений по группе «Доходы» бюджета республики в 2007 году (99,2%) администрировали: Управление федеральной налоговой службы Российской Федерации по Республике Татарстан (81,9% от всех поступлений по группе «Доходы»), Министерство финансов Республики Татарстан (8,7%), Управление федерального казначейства Российской Федерации по Республике Татарстан (5,8%) и Министерство земельных и имущественных отношений Республики Татарстан (2,8%).

Прочие администраторы доходов обеспечили 0,8% поступлений по группе «Доходы».

Налоговые доходы по результатам проверки бюджетной отчетности главных администраторов доходов составили 63 млрд. 851 млн. рублей.

В структуре налоговых доходов наибольший объем занимают:

– налог на прибыль организаций – 29 млрд. 873 млн. рублей или 46,8%. Основной объем поступлений по налогу на прибыль обеспечили организации отраслей нефтегазового комплекса (44,4% от объема поступившего налога);

– налог на доходы физических лиц – 15 млрд. 544 млн. рублей или 24,3%. Структура поступлений НДФЛ в бюджет Республики Татарстан за 2007 год характеризуется высокой долей (97,1%) поступлений от доходов, облагаемых по налоговой ставке 13%.

Поступления НДФЛ от доходов, полученных в виде дивидендов от долевого участия в деятельности организаций, составили 347 млн. рублей или 2,2% в структуре поступлений НДФЛ.

Поступления НДФЛ от доходов, полученных в виде выигрышей и призов, проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных) средств, составили 53 млн. рублей или 0,35% в структуре поступлений НДФЛ.

– налог на имущество организаций – 6 млрд. 194 млн. рублей или 9,7%.

Доходы бюджета республики от использования имущества, находящегося в государственной собственности, в 2007 году составили 2 млрд. 809 млн.рублей.

В структуре доходов от использования имущества, находящегося в государственной собственности, наибольший объем занимают:

– дивиденды по акциям и доходы от прочих форм участия в капитале, находящихся в собственности Республики Татарстан, – 58,3% или 1 млрд. 637 млн. рублей;

– доходы от размещения временно свободных средств бюджетов – 22,6% или 635 млн. рублей.

Согласно Отчету об исполнении бюджета за 2007 год поступления по группе «Безвозмездные поступления» составили 14 млрд. 443 млн. рублей, что подтверждается результатами внешней проверки.

В 2008 году бюджет Республики Татарстан исполнялся в основном в условиях положительной динамики развития экономики республики [20].

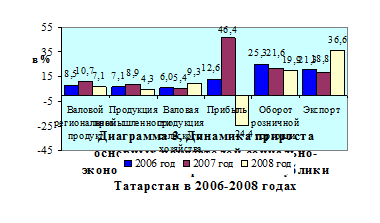

Динамика прироста основных показателей социально-экономического развития Республики Татарстан в 2006–2008 годах представлена на диаграмме 3.

Как видно из диаграммы, в 2008 году по отдельным экономическим показателям замедлились темпы роста, что, в первую очередь, вызвано негативными внешнеэкономическими факторами.

В 2008 году отмечается ухудшение результатов финансово-хозяйственной деятельности организаций.

В январе-декабре 2008 года доля предприятий республики, получивших прибыль, составила 79,5% от общего количества предприятий и организаций. В основном прибыль получена предприятиями добывающих отраслей (49% от общего объема прибыли), обрабатывающих производств (17,3%), предприятиями в сфере производства и распределения электроэнергии, газа и воды (6,9%), организациями финансовой сферы (6,1%). [29]

В номинальном выражении по сравнению с 2007 годом показатель прибыли сократился на 38,8 млрд. рублей или на 24,4%.

В отчетном году снижение темпов роста производства отмечается в основных отраслях экономики республики, а также в отраслях, связанных с торгово-посреднической деятельностью.

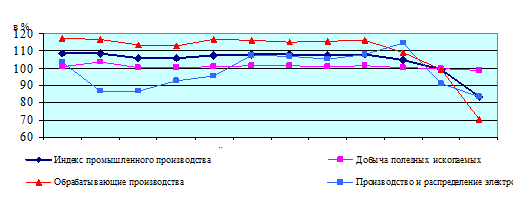

Позитивная тенденция развития промышленного производства (относительно соответствующего месяца 2007 года) сохранялась до ноября 2008 года, когда зафиксирован спад производства (индекс – 99,1%). В декабре спад производства усилился (83,6%), вследствие чего при индексе промышленного производства за 9 месяцев 2008 года равном 107,6%, по итогам года индекс составил 104,3% к уровню 2007 года.

Наибольший спад производства относительно уровня 2007 года зафиксирован в конце года по виду деятельности «обрабатывающие производства» (индекс производства в декабре 2008 года – 70,1% к декабрю 2007 года).

Динамика индексов производства по видам экономической деятельности представлена на диаграмме 4.

Диаграмма 4, Динамика индексов производства по видам экономической деятельности в 2008 году

Объем работ, выполненный по виду деятельности «строительство», составил 111,3% к уровню 2007 года, в том числе «жилищное строительство» – 108,9% к уровню 2007 года. Необходимо отметить, что если за 9 месяцев индекс роста объема работ по виду деятельности «строительство» составил 126,4% к аналогичному периоду 2007 года, в IV квартале 2008 года наблюдался спад объемов выполненных работ относительно показателей 2007 года. Так, в октябре индекс составил 91,5%, в ноябре – 77,5%, в декабре – 63,7%.

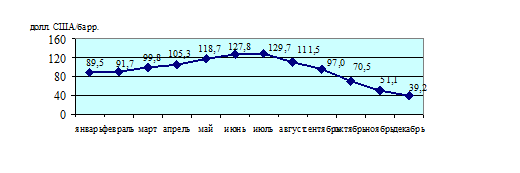

Экспорт товаров в 2008 году составил 18,4 млрд. долларов США и увеличился по сравнению с 2007 годом на 36,6%. С начала года по сентябрь сохранялись высокие темпы роста экспорта в основном за счет благоприятной конъюнктуры на рынках топливно-энергетических ресурсов. Объем экспорта за 9 месяцев составил 86% к фактическому годовому показателю.

С середины 2008 года конъюнктура мировых товарных рынков стала ухудшаться, цена на нефть марки «Urals» за баррель в декабре отчетного года снизилась по сравнению с июлем в 3,3 раза. Динамика средней цены на нефть марки «Urals» представлена на диаграмме 5.

Диаграмма 5, Динамика средней цены нефти марки «Urals» в 2008 году

По итогам года цена на нефть марки «Urals» в среднем составила 94,4 доллара США за баррель и увеличилась к уровню 2007 года на 36,2% (средняя цена в 2007 году – 69,3 долларов США за баррель), превысив уровень, принятый в расчетах при формировании бюджета Республики Татарстан на 2008 год, на 85% (51 доллар США за баррель).

В отчетном году сохранялся высокий уровень потребительского спроса. Темп роста оборота розничной торговли в сопоставимых ценах составил 119,9%, объема платных услуг населению – 112%.

В 2008 году объем инвестиций в основной капитал за счет всех источников финансирования в действующих ценах по сравнению с 2007 годом увеличился на 25,2% и составил 268,6 млрд. рублей, из них доля инвестиций в недвижимость составила 59%, на приобретение машин и оборудования – 33,9%, прочих инвестиций – 7,1%.

По видам экономической деятельности инвестиции составили в обрабатывающие производства – 33,8%, операции с недвижимым имуществом, аренда и предоставление услуг – 15,9%, добыча полезных ископаемых – 13%, транспорт и связь – 11,7%.

Иностранные инвестиции в 2008 году в экономику Республики Татарстан составили 2 593,8 млн. долларов США (с учетом рублевых поступлений, пересчитанных в доллары), что на 54,4% выше уровня 2007 года. Объем накопленных иностранных инвестиций в Республике Татарстан по состоянию на 1 января 2009 года составил 4 668,1 млн. долл. США.

Объем поступивших за 2008 год прямых инвестиций увеличился по сравнению с 2007 годом на 73%.

Из общего объема поступивших в форме иностранных инвестиций средств использовано 73,6%, в том числе инвестиции в основной капитал – 33,8%, оплата работ и услуг сторонним организациям – 29,8%.

Объем инвестиций, направленный организациями Республики Татарстан в экономику зарубежных стран, в отчетном году составил 233,7 млн. долларов США, что в 3,3 раза больше, чем в 2007 году.

Макроэкономические показатели, фактически сложившиеся в отчетном году, в сравнении с показателями, на основе которых сформирован проект бюджета Республики Татарстан на 2008 год, представлены в таблице 2 [7].

Таблица 2

| Показатель |

Прогнозные данные на 2008 год |

Факт

за 2008 год

|

Отклонение |

Факт 2008 года к 2007 году |

Справочно 2007 год к 2006 году |

| абс. |

в % |

в % |

в % |

| Валовой региональный продукт, млрд. руб. |

756,0 |

930,0 |

174,0 |

23,0 |

107,1 |

110,7 |

| Продукция промышленности в действующих ценах, млрд. руб. |

732,2 |

908,2 |

176,0 |

24,0 |

104,3 |

108,9 |

| Валовая продукция сельского хозяйства, млрд. руб. |

97,9 |

124,0 |

26,1 |

26,7 |

109,3 |

105,4 |

| Инвестиции в основной капитал, млрд. руб. |

220,2 |

268,6 |

48,4 |

22,0 |

104 |

112,3 |

| Прибыль, млрд. руб. |

112,0 |

120,2 |

8,2 |

7,3 |

75,6 |

146,4 |

| Оборот розничной торговли, млрд. руб. |

324,4 |

369,3 |

44,9 |

13,8 |

119,9 |

121,6 |

Внешнеторговый оборот,

млн. долл. США

|

13 970,0 |

21 307,0 |

7 337,0 |

52,5 |

139,5 |

122,6 |

| Экспорт товаров, млн. долл. США |

12 350,0 |

18 445,8 |

6 095,8 |

49,4 |

136,6 |

118,8 |

| Импорт товаров, млн. долл. США |

1 620,0 |

2 861,2 |

1 241,2 |

76,6 |

161,1 |

161,6 |

Индекс потребительских цен

(в среднем за год, в% к предыдущему году)

|

107,6 |

113,0 |

5,4 |

5,0 |

- |

- |

| Среднемесячная заработная плата (в среднем за год), руб. |

12 890,0 |

14 839,9 |

1 949,9 |

15,1 |

129,4 |

129,6 |

Реальные денежные доходы населения,

в % к предыдущему году

|

110,2 |

110,6 |

0,4 |

- |

- |

- |

Численность зарегистрированных безработных (на конец периода),

тыс. человек

|

24,8 |

25,5 |

0,7 |

2,8 |

106,3 |

93,0 |

| Средняя экспортная цена на нефть марки «Urals», долл. США за 1 баррель |

51,0 |

94,4 |

43,4 |

85,1 |

136,2 |

113,4 |

Макроэкономические показатели, на основе которых сформирован проект бюджета Республики Татарстан на 2008 год

Снижение деловой активности в экономике республики привело к росту безработицы. На конец 2008 года в государственных учреждениях службы занятости состояло на учете 25,5 тыс. безработных граждан или 1,33% экономически активного населения республики[10].

В декабре 2008 года коэффициент напряженности на рынке труда (отношение численности незанятого населения, состоящего на учете в органах службы занятости, к заявленной предприятиями и организациями потребности в работниках) составил 2,4 человека на одну заявленную вакансию (в ноябре 2008 года – 1,1 человека, в декабре 2007 года – 1,1 человека).

Среднемесячная начисленная заработная плата в республике в 2008 году составила 14 839,9 рублей и увеличилась к уровню 2007 года на 3 371,3 рублей или на 29,4%. Стоимость минимального потребительского бюджета за январь-декабрь 2008 года составила 7 148 рублей.

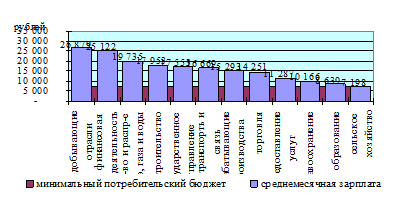

Информация о среднемесячной начисленной заработной плате по видам экономической деятельности представлена на диаграмме 6.

Диаграмма 6, Среднемесячная начисленная заработная плата в Республике Татарстан в 2008 году (по видам экономической деятельности)

Наибольший уровень начисленной заработной платы сложился в добывающих отраслях и в финансовой сфере, наименьший уровень – в сельском хозяйстве. По итогам 2008 года средняя заработная плата в сельском хозяйстве на 50 рублей или 0,7% превысила значение минимального потребительского бюджета, представляющего собой научно обоснованный сбалансированный набор продуктов питания, непродовольственных товаров и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности, и являющегося нижним уровнем благосостояния.

Согласно республиканской целевой программе «Развитие сельского хозяйства Республики Татарстан на 2008–2012 годы» средняя заработная плата в отрасли в 2008 году прогнозировалась на уровне 6 500 рублей или 50,6% к уровню среднереспубликанской заработной платы. Фактическая заработная плата в сельском хозяйстве сложилась на уровне 7 198 рублей, превысив прогнозный показатель, вместе с тем от среднереспубликанского показателя она составила 48,5%.

К уровню 2007 года реальные денежные доходы населения выросли на 10,6%. Рост реальных денежных доходов населения республики в 2008 году опережал темпы роста валового регионального продукта.

В 2008 году возросла дифференциация населения по доходам. Соотношение доходов 10-ти процентов наиболее и наименее обеспеченного населения составило 15,9 раза (в 2007 году данный показатель составлял 15,3 раза).

Численность населения с денежными доходами ниже прожиточного минимума составила 325 тыс. человек или 8,6% к общей численности населения и сократилась по сравнению с 2007 годом на 2 тыс. человек.

Индекс потребительских цен в среднем за год составил 113%. Индекс потребительских цен на продовольственные товары в декабре 2008 года к декабрю 2007 года составил 115,7%, на непродовольственные товары – 105,8%, платные услуги населению – 115,5%.

Наиболее быстрыми темпами в 2008 году дорожали продукты питания. В частности, за год цены на макаронные изделия выросли на 37,5%, крупу – на 26,1%, подсолнечное масло – на 23,4%, хлеб и хлебобулочные изделия – на 20,9%.

Доходы бюджета Республики Татарстан в 2008 году составили 114 млрд. 805 млн. рублей [5].

По сравнению с 2007 годом доходы бюджета Республики Татарстан в 2008 году увеличились на 27 млрд. 515 млн. рублей или на 31,5%.

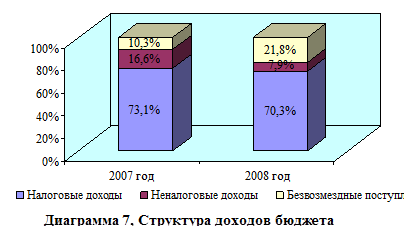

Структура доходов бюджета в 2007, 2008 годах представлена на диаграмме 7.

По сравнению с 2007 годом налоговые доходы бюджета в 2008 году увеличились на 16 млрд. 946 млн. рублей или на 26,5%, при этом в общей структуре доходов их доля снизилась на 2,7%, неналоговые доходы увеличились на 24 млн. рублей или на 0,3%, в общей структуре доходов их доля снизилась на 8,7%. Доля безвозмездных поступлений увеличилась по сравнению с 2007 годом на 11,5%, общий объем поступлений – на 10 млрд. 545 млн. рублей или в 1,7 раза

Налоговые доходы бюджета республики за 2008 год составили 80 млрд. 797 млн. рублей, что на 1 млрд. 325 млн. рублей или на 1,7% превышает прогнозный показатель на 2008 год.

Основной объем поступлений налоговых доходов в 2008 году администрировали Управление Федеральной налоговой службы по Республике Татарстан (94,67%), Управление Федерального казначейства по Республике Татарстан (5,32%).

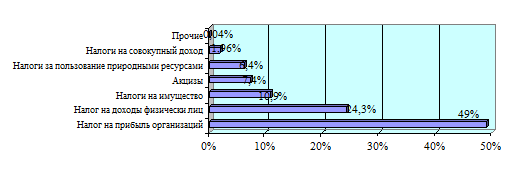

Структура налоговых доходов бюджета Республики Татарстан в 2008 году представлена на диаграмме 8.

Диаграмма 8, Структура налоговых доходов бюджета Республики Татарстан в 2008 году

В 2008 году поступления в бюджет республики по налогу на прибыль организаций составили 39 млрд. 560 млн. рублей или 100,6% от прогнозного показателя. Наибольший объем поступлений по налогу на прибыль обеспечили предприятия отрасли добычи полезных ископаемых (42,6% от общего объема поступлений налога на прибыль).

Поступления по налогу на доходы физических лиц – 19 млрд. 631 млн. рублей или 103,7%. Исполнение сверх прогнозного показателя обусловлено превышением фактической налогооблагаемой базы в 2008 году над прогнозным объемом, примененным при планировании НДФЛ. Структура поступлений НДФЛ в бюджет Республики Татарстан в 2008 году характеризуется высокой долей (96,4%) поступлений от доходов, облагаемых по налоговой ставке 13%.

Поступления по НДФЛ от доходов, полученных в виде дивидендов от долевого участия в деятельности организаций, составили 523 млн. рублей или 2,7% в структуре поступлений НДФЛ.

Поступления по НДФЛ от доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных) средств, составили 106 млн. рублей или 0,5% в структуре поступлений НДФЛ.

Поступления по налогам на имущество составили 8 млрд. 839 млн. рублей или 101,2%, в том числе:

– по налогу на имущество организаций – 7 млрд. 360 млн. рублей;

– по транспортному налогу – 1 млрд. 433 млн. рублей;

– по налогу на игорный бизнес – 45 млн. рублей.

Поступления по налогам на товары (работы, услуги), реализуемые на территории Российской Федерации (акцизы), составили 6 млрд. рублей или 103,3%. Превышение прогнозного показателя обусловлено увеличением производства пива на 61,4% по сравнению с плановыми показателями, а также увеличением поступлений акцизов на нефтепродукты с единого счета Российской Федераций в связи с ростом объемов производства нефтепродуктов.

Неналоговые доходы бюджета республики за 2008 год составили9 млрд. 19 млн. рублей, что на 260 млн. рублей или на 3% превышает прогнозный показатель, утвержденный Законом о бюджете на 2008 год.

Основной объем поступлений по неналоговым доходам администрировали Министерство финансов Республики Татарстан (74,5%) и Министерство земельных и имущественных отношений Республики Татарстан (18%). Прочие администраторы доходов обеспечили 7,5% поступлений неналоговых доходов.

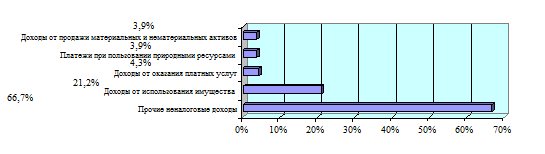

Структура неналоговых доходов представлена на диаграмме 9.

Диаграмма 9, Структура неналоговых доходов бюджета Республики Татарстан в 2008 году

Прочие неналоговые доходы составили 6 млрд. 18 млн. рублей или 103,6% от прогнозного показателя на 2008 год, из них наибольший объем составляют:

– прочие неналоговые доходы, предназначенные для жилищного строительства – 5 млрд. 277 млн. рублей или 87,7%;

– прочие неналоговые доходы, направляемые на обеспечение безопасности дорожного движения – 434 млн. рублей или 7,2%.

Доходы от использования имущества, находящегося в государственной и муниципальной собственности, составили 1 млрд. 908 млн. рублей или 101%. Прогнозный показатель превышен на 18 млн. рублей, в том числе превышены показатели поступлений по следующим видам доходов:

– доходы от сдачи в аренду имущества, находящегося в государственной и муниципальной собственности – на 14 млн. рублей или 4,9%;

– дивиденды по акциям и доходы от прочих форм участия в капитале, находящихся в собственности Республики Татарстан – на 3 млн тыс. рублей или 0,3%;

Из общего объема дивидендов 78% (737 000 тыс. рублей) составили поступления от ОАО «Связьинвестнефтехим» (дивиденды по итогам 1 полугодия 2008 года). От иных обществ поступило 203 млн. рублей, в том числе 3 млн. рублей – погашение задолженности по дивидендам за 2005–2006 годы.

– платежи от государственных унитарных предприятий – на 955,8 тыс. рублей или 5,7%.

Часть чистой прибыли по итогам работы в 2007 году перечислили 15 ГУП на сумму 9 млн. рублей.

Также в отчетном году погашена задолженность за прошлые годы в объеме 9 млн. рублей, в том числе 6 млн. рублей задолженность, погашенная ГУП «БТИ Министерства строительства, архитектуры и жилищно-коммунального хозяйства Республики Татарстан».

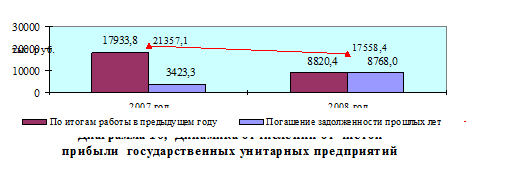

Динамика поступлений части прибыли ГУП в сравнении с предыдущим годом представлена на диаграмме 10.

Объем поступлений в отчетном году в бюджет республики части прибыли ГУП сократился на 50,8%, что в основном обусловлено ухудшением результатов финансово-хозяйственной деятельности унитарных предприятий. Так, если в 2007 году часть прибыли выплатило 22 унитарных предприятия (совокупный объем прибыли – 83 млн. рублей), в 2008 году их число сократилось до 15 (совокупный объем прибыли – 27 млн. рублей).

По данным Министерства земельных и имущественных отношений Республики Татарстан за 2008 год число ГУП сократилось на 86 единиц и по состоянию на 01.01.2009 года составило 214 ГУП, из них 194 – в режиме реформирования.

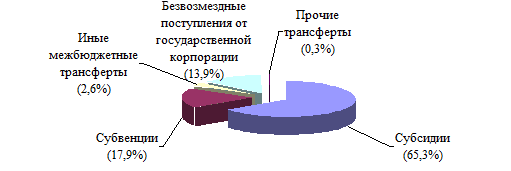

Поступления в бюджет Республики Татарстан в 2008 году по группе «Безвозмездные поступления» составили 24 млрд. 988 млн. рублей, что на 3 млрд. 225 млн. рублей или на 14,8% выше показателя, утвержденного в Законе о бюджете на 2008 год.

Структура безвозмездных поступлений представлена на диаграмме 11.

Диаграмма 11, Структура безвозмездных поступлений в бюджет Республики Татарстан в 2008 году

Безвозмездные поступления из федерального бюджета составили 21 млрд. 691 млн. рублей, что на 3 млрд. 359 млн. рублей или на 18,3% превышает показатель, утвержденный Законом о бюджете на 2008 год.

В отчетном году средства на исполнение переданных республике государственных полномочий в форме субвенций поступили в объеме 2 млрд. 911 млн. рублей, превысив утвержденный показатель на 258 млн. рублей или на 9,7%.

Ниже утвержденного показателя на 15,2% поступили субвенции на финансовое обеспечение переданных исполнительно-распорядительным органам муниципальных образований полномочий по составлению (изменению и дополнению) списков кандидатов в присяжные заседатели федеральных судов общей юрисдикции в Российской Федерации, что обусловлено заявительным характером предоставления субвенций.

Субсидии из федерального бюджета на софинансирование расходов поступили в объеме 16 млрд. 418 млн. рублей, превысив утвержденный показатель на 2 млрд. 465 млн. рублей или на 17,7%.

В объемах, значительно превышающих показатели, утвержденные Законом о бюджете на 2008 год, поступили:

– субсидии для обеспечения земельных участков коммунальной инфраструктурой в целях жилищного строительства – на 1 млрд. 102 млн. рублей или в 13,3 раза;

– субсидии на государственную поддержку сельского хозяйства – на 886 млн. рублей или на 13,1%;

– субсидии на подготовку рабочих кадров и специалистов для высокотехнологичных производств – на 241 млн. рублей или в 2,3 раза;

– субсидии на государственную поддержку малого предпринимательства, включая крестьянские (фермерские) хозяйства – на 190 млн. рублей или в 2,1 раза;

– субсидии на обеспечение жильем молодых семей и молодых специалистов, проживающих и работающих в сельской местности – на 164 млн. рублей или на 31,4%;

– субсидии на обеспечение автомобильными дорогами новых микрорайонов – на 132 млн. рублей или на 40,2%.

Объем безвозмездных поступлений, не предусмотренных Законом о бюджете на 2008 год, составил 261 млн. рублей, в том числе:

– дотации на поощрение достижения наилучших показателей деятельности органов исполнительной власти – 114 млн. рублей;

– субсидии на реформирование региональных финансов – 75 млн. рублей;

– субсидии на реформирование муниципальных финансов – 40 млн. рублей;

– межбюджетные трансферты на премирование победителей Всероссийского конкурса на звание «Самый благоустроенный город России» – 17 млн. рублей;

– субсидии на развитие консультационной помощи – 13 млн. рублей.

Безвозмездные поступления от государственной корпорации «Фонд содействия реформированию жилищно-коммунального хозяйства» на проведение капитального ремонта многоквартирных домов поступили в полном объеме и составили 1 млрд. 938 млн. рублей.

Социально-экономические условия исполнения бюджета Республики Татарстан в январе-сентябре 2009 года характеризовались следующей динамикой основных показателей развития экономики республики[1]

:

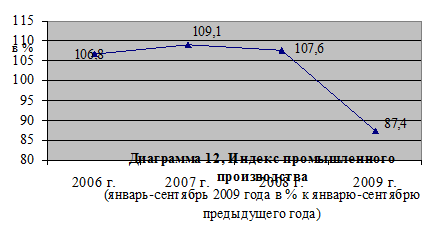

– индекс промышленного производства в республике к аналогичному периоду прошлого года составил 87,4% (в целом по РФ – 86,5%), в том числе наибольшее снижение приходится по виду деятельности «Обрабатывающие производства» (индекс – 78,9%).

Динамика показателя «Индекс промышленного производства» за 2006–2009 годы представлена на диаграмме 12.

В январе-сентябре 2009 года по сравнению с январем-сентябрем 2008 года уменьшились объемы добычи нефти на 0,4%, сократилось производство машин и оборудования – на 50,5%, автомобильного бензина – на 13,1%, шин для грузовых автомобилей – на 29,6%, шин для легковых автомобилей – на 20,1%, бетонной смеси – на 32,7%, строительного кирпича – на 36,1%, асфальта – на 49,9%, грузовых автомобилей – на 61,5%, легковых автомобилей – на 83,2%.

В то же время отмечается увеличение добычи газа природного на 0,6%, гипса – на 6,8%, производства дизельного топлива – на 3,8%, бензина прямогонного – на 31,5%, полиэтилена – на 31,6%, минеральных удобрений – на 23,2%, мяса – на 18,7%, круп – на 21,5%, комбикормов – на 19,1%;

– предприятиями республики за 9 месяцев текущего года отгружено продукции, выполнено работ и услуг собственными силами на 611 млрд. рублей или 82,1% к аналогичному показателю 2008 года;

– продукции сельского хозяйства в январе-сентябре 2009 года произведено в объеме 93,4 млрд. рублей или 97,9% к аналогичному периоду 2008 года; [25]

– объем работ, выполненных по виду деятельности «Строительство», в январе-сентябре 2009 года составил 126,1 млрд. рублей или 100,4% к уровню января-сентября 2008 года.

В январе-сентябре 2009 года в Республике Татарстан предприятиями и организациями, а также населением за счет собственных средств введено 1,5 млн. кв. метров общей площади жилья, что на 5,6% ниже уровня января-сентября 2008 года;

– оборот розничной торговли в январе-сентябре 2009 года составил 284,8 млрд. рублей или 97,9% в сопоставимых ценах к соответствующему периоду 2008 года, оборот оптовой торговли сложился ниже аналогичного показателя за 2008 год на 15,2% и составил 321,5 млрд. рублей;

– в январе-августе 2009 года сальдированный финансовый результат (прибыль минус убыток) предприятий и организаций всех видов деятельности (кроме организаций, занимающихся сельскохозяйственным производством) составил 79 234,3 млн. рублей и по сравнению с аналогичным показателем прошлого года сократился на 27 338 млн. рублей или на 34,5%.

Доля убыточных организаций в январе-августе 2009 года возросла по сравнению с тем же периодом 2008 года на 7% и составила 30% от общего числа организаций;

– индекс потребительских цен за январь-сентябрь 2009 года составил 110,6% к соответствующему периоду прошлого года. С начала года цены на товары и услуги (в% к декабрю предыдущего года) повысились на 6,9% (в среднем по Российской Федерации – на 8,1%), в том числе на услуги – на 9,1% (по Российской Федерации – на 11%), на продовольственные товары – на 4,2% (по Российской Федерации – на 5,8%), на непродовольственные товары – на 7,9% (по Российской Федерации – на 8,3%).

На ситуацию в экономике республики оказывали влияние внешнеэкономические факторы, в частности, ситуация на рынках продукции экспорта Республики Татарстан. Так, согласно данным Минэкономразвития Российской Федерации средняя цена за баррель нефти марки «Urals» в январе-сентябре 2009 года сложилась на уровне 56,7 долларов США, что в 1,9 раза ниже аналогичного показателя за 9 месяцев 2008 года (108 долларов за баррель) [11]

Денежные доходы на душу населения в январе-сентябре 2009 года составили 14 926,8 рублей и увеличились в номинальном выражении по сравнению с аналогичным периодом 2008 года на 8%. Реальные денежные доходы населения уменьшились на 2,2% по сравнению с январем-сентябрем 2008 года.

Среднемесячная заработная плата работающих на предприятиях и в организациях республики, включая малое предпринимательство, за январь-август 2009 года составила 14 732,5 рублей и увеличилась по сравнению с соответствующим периодом 2008 года на 1,8%. Реальная заработная плата за январь-август 2009 года снизилась и составила 92% к уровню соответствующего периода 2008 года.

Суммарная просроченная задолженность по заработной плате в целом по кругу наблюдаемых Татарстанстатом видов экономической деятельности на 1 октября 2009 года составила 75,5 млн. рублей и уменьшилась по сравнению с 1 сентября 2009 года на 8,5%.

Величина минимального потребительского бюджета на члена типовой семьи в сентябре 2009 года составила 7 738 рублей и повысилась по отношению к декабрю 2008 года на 6,3%, к соответствующему месяцу прошлого года – на 9,1%.

На конец сентября 2009 года в государственных учреждениях службы занятости населения состояло на учете 52,1 тыс. безработных граждан или 2,6% экономически активного населения республики (в целом по Российской Федерации показатель составил 2,7%), что в 2,7 раза превышает аналогичный показатель за 2008 год. Назначено пособие 45,7 тыс. безработным гражданам.

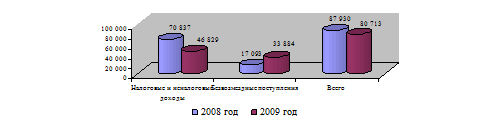

За 9 месяцев 2009 года доходы бюджета Республики Татарстан составили 80 млрд. 713 млн. рублей или 122,5% от прогнозных показателей, утвержденных законом о бюджете на 2009 год. Утвержденный показатель на год по группе «Налоговые и неналоговые доходы» исполнен на 91,2%, по группе «Безвозмездные поступления» превышен в 2,3 раза.

По группе «Налоговые и неналоговые доходы»

в отчетном периоде поступило 46 млрд. 829 млн. рублей.

Структура поступлений в бюджет Республики Татарстан по группе «Налоговые и неналоговые доходы» представлена на диаграмме 13.

Диаграмма 13, Структура налоговых и неналоговых доходов бюджетаРеспублики Татарстан за 9 месяцев 2009 года

Наибольший удельный вес в структуре налоговых и неналоговых доходов бюджета республики занимают поступления налога на прибыль и налога на доходы физических лиц.

Сравнительная информация о поступлении основных налоговых доходов в бюджет Республики Татарстан за 9 месяцев 2008 и 2009 гг. представлена на диаграмме 14.

Диаграмма 14, Поступление основных налоговых доходов в бюджет Республики Татарстан за 9 месяцев 2008 и 2009 гг.

В отчетном периоде по сравнению с аналогичным периодом прошлого года наблюдается снижение поступлений по основным налоговым доходам. Рост поступлений отмечается по налогам на имущество и акцизам.

Всего на территории республики за 9 месяцев 2009 года в бюджеты разных уровней мобилизовано налоговых доходов в объеме 113 млрд. 696 млн. рублей, в том числе в федеральный бюджет – 54 млрд. 400 млн. рублей, в консолидированный бюджет республики – 59 млрд. 296 млн. рублей (диаграмма 15)

Диаграмма 15, Структура мобилизованных на территории Республики Татарстан налоговых доходов за 9 месяцев 2009 года

Снижение объема мобилизованных на территории республики налоговых доходов к уровню аналогичного периода прошлого года составило 45,8%.

В отчетном периоде в бюджет республики поступили неналоговые доходы в объеме 1 млрд. 765 млн. рублей или 111,3% от утвержденных показателей на год.

Доходы от использования имущества составили 1 млрд. 27 млн. рублей или 97,5% от утвержденных показателей на год, из них:

– доходы от размещения средств бюджетов – 398 млн. рублей или 146,9% от утвержденных показателей на год;

– доходы от аренды земельных участков – 125 млн. рублей или 72,6%;

– доходы от аренды имущества и поступление средств от передачи имущества – 60 млн. рублей или 64%;

– дивиденды по акциям, принадлежащим Республике Татарстан – 371 млн. рублей или 74,4%;

– платежи от государственных унитарных предприятий (далее – ГУП) – 70 млн. рублей или 468,4%.

За 9 месяцев 2009 года часть чистой прибыли по итогам работы в 2008 году перечислили шестнадцать ГУП. Также в отчетном году погашена задолженность за прошлые годы в объеме 10 млн. рублей.

Основной объем поступлений (91,9% всех поступлений) обеспечили:

– ГУП «Татснаб» – 23 млн. рублей;

– ГУП «Татинвестгражданпроект» – 19 млн. рублей, в том числе задолженность за прошлые годы – 9 млн. рублей;

– ГУП «Агентство инвестиционного развития» – 12 млн. рублей;

– ГУП «БТИ Министерства строительства, архитектуры и жилищно-коммунального хозяйства Республики Татарстан» – 9 млн. рублей.

Доходы от продажи материальных и нематериальных активов составили 85 млн. рублей или 113,6% от утвержденных показателей на год, в том числе:

– доходы от продажи земельных участков – 62 млн. рублей или 248,9% от утвержденных показателей на год;

– доходы от реализации имущества (в том числе от продажи квартир, находящихся в собственности Республики Татарстан) – 22 млн. рублей или 46%.

В отчетном периоде в бюджет Республики Татарстан по группе «Налоговые и неналоговые доходы» поступили доходы в объеме 127 млн. рублей, не прогнозируемые при формировании закона о бюджете на 2009 год

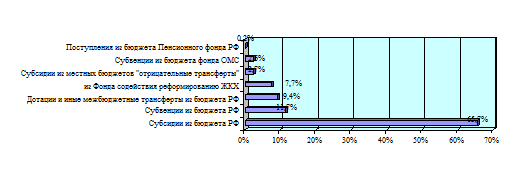

По группе «Безвозмездные поступления»

за 9 месяцев 2009 года поступило 33 млрд. 883 млн. рублей, в том числе:

– из федерального бюджета – 29 млрд. 61 млн. рублей, что в 3 раза выше утвержденных показателей на год;

– от государственной корпорации «Фонд содействия реформированию жилищно-коммунального хозяйства» – 4 млрд. 714 млн. рублей, что составляет 100%;

– межбюджетные трансферты из местных бюджетов (отрицательные трансферты) – 74 млн. рублей, что составляет 39,8%;

– прочие безвозмездные поступления от других бюджетов бюджетной системы (из бюджета Пенсионного фонда Российской Федерации) –32 млн. рублей.

Структура безвозмездных поступлений в бюджет Республики Татарстан за 9 месяцев 2009 года представлена на диаграмме 16.

Диаграмма 16, Структура безвозмездных поступлений в бюджет Республики Татарстан за 9 месяцев 2009 года

В отчетном периоде субвенции на исполнение переданных республике государственных полномочий поступили в сумме 6 млрд. 66 млн. рублей или 125,1% от годового показателя.

В объеме годовых назначений поступили субвенции на реализацию отдельных полномочий в области лесных отношений, на осуществление первичного воинского учета на территориях, где отсутствуют военные комиссариаты, на государственную регистрацию актов гражданского состояния, на осуществление полномочий Российской Федерации по контролю качества образования, лицензированию и государственной аккредитации образовательных учреждений, на надзор и контроль за соблюдением законодательства в области образования, на охрану и использование объектов животного мира, отнесенных к объектам охоты, на охрану и использование объектов животного мира (за исключением отнесенных к объектам охоты, а также водных биологических ресурсов), перевозку несовершеннолетних, самовольно ушедших из семей, детских домов, школ-интернатов, специальных учебно-воспитательных и иных детских учреждений.

По отдельным субвенциям перевыполнены утвержденные показатели на год, в т. ч.:

– на обеспечение жильем отдельных категорий граждан – на 868 млн. рублей, что в 2,4 раза превышает утвержденные показатели на год;

– на реализацию государственной политики занятости населения – на 858 млн. рублей, что в 2,1 раза превышает утвержденные показатели на год;

– на осуществление полномочий Российской Федерации в области охраны здоровья граждан – на 1,2 млн. рублей, что на 35,9% превышает утвержденные показатели на год.

Субвенции из федерального бюджета на исполнение государственных полномочий по оформлению и ведению спортивных паспортов, на выплаты инвалидам компенсаций страховых премий по договорам обязательного страхования гражданской ответственности владельцев транспортных средств в отчетном периоде не поступали.

На софинансирование расходов за 9 месяцев 2009 года поступили субсидии в объеме 22 млрд. 111 млн. рублей, превысив утвержденный показатель на 18 млрд. 083 млн. рублей или в 5,5 раза. Субсидии, не предусмотренные законом о бюджете на 2009 год, поступили в объеме 19 млрд. 151 млн. рублей, из них:

– 6 млрд. 980 млн. рублей – на строительство и реконструкцию объектов для проведения ХХVII Всемирной летней Универсиады 2013 года в Казани (в объеме, предусмотренном федеральным бюджетом на 2009 год);

– 7 млрд. 954 млн. рублей – на государственную поддержку сельского хозяйства, в том числе на возмещение части затрат на уплату процентов по кредитам – 7 млрд. 554 млн. рублей.

В целом, доходы бюджета республики за 9 месяцев 2009 года в сравнении с аналогичным показателем 2008 года сократились на 7 млрд. 217 млн. рублей или на 8,2%, что связано с уменьшением поступлений по группе «Налоговые и неналоговые доходы» на 24 млрд. 007 млн. рублей или на 33,9%. Безвозмездные поступления увеличились на 16 млрд. 790 млн. рублей или в 2 раза.

Динамика поступления доходов бюджета республики за 9 месяцев 2008 и 2009 гг. представлена на диаграмме 17.

Диаграмма 16, Динамика поступления доходов в бюджет Республики Татарстан за 9 месяцев 2008 и 2009 гг.

2.2 Динамика исполнения бюджета Республики Коми по расходам в 2007–2009 гг.

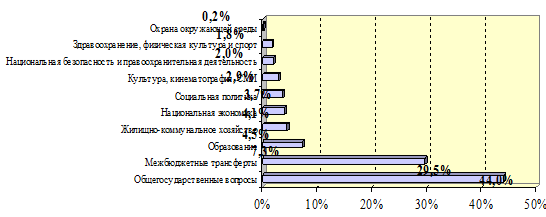

Согласно отчету об исполнении бюджета расходы бюджета Республики Татарстан за 2007 год составили 89 млрд. 110 млн. рублей.

По разделу 0100 «Общегосударственные вопросы» расходы составили 2 млрд. 321 млн. рублей.

По разделу 0200 «Национальная оборона» расходы на мобилизационную подготовку экономики в сумме 16 млн. рублей в полном объеме исполнялись Министерством информатизации и связи Республики Татарстан. [37]

По разделу 0300 «Национальная безопасность и правоохранительная деятельность» расходы составили 2 млрд. 998 млн. рублей.

По разделу 0400 «Национальная экономика» расходы составили 29 млрд. 686 млн. рублей.

По разделу 0500 «Жилищно-коммунальное хозяйство» расходы составили 3 млрд. 596 млн. рублей.

По разделу 0600 «Охрана окружающей среды» расходы в сумме 508 млн. рублей в полном объеме исполнялись Министерством экологии и природных ресурсов Республики Татарстан.

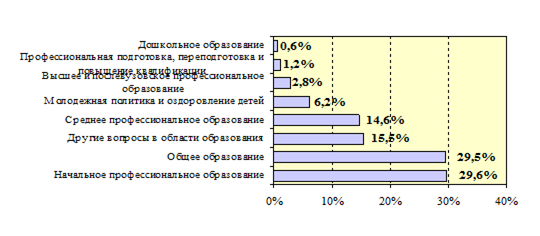

По разделу 0700 «Образование» расходы составили 5 млрд. 597 млн. рублей.

По разделу 0800 «Культура, кинематография и средства массовой информации» расходы составили 2 млрд. 306 млн. рублей.

По разделу 0900 «Здравоохранение и спорт» расходы составили 6 млрд. 292 млн. рублей.

По разделу 1000 «Социальная политика» расходы составили 6 млрд. 640 млн. рублей.

По разделу 1100 «Межбюджетные трансферты» расходы в сумме 29 млрд. 148 млн. рублей в полном объеме исполнялись Министерством финансов Республики Татарстан.

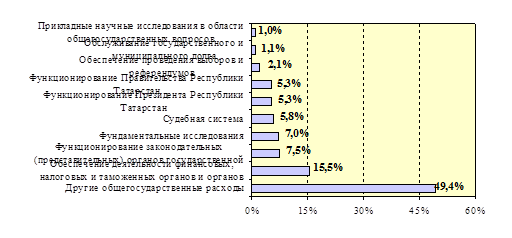

Согласно Отчету об исполнении бюджета за 2007 год расходы на реализацию республиканских целевых программ и мероприятий в 2007 году составили 17 млрд. 625 млн. рублей.

Удельный вес расходов на реализацию республиканских целевых программ и мероприятий составил 19,8% от общей суммы расходов, произведенных за 2007 год (в 2006 году – 28,3%).

Согласно Отчету об исполнении бюджета за 2007 год расходы на реализацию федеральных целевых программ в отчетном году составили 3 млрд. 182 млн. рублей.

По сравнению с 2006 годом расходы на исполнение федеральных целевых программ в 2007 году уменьшились на 6 млрд. 110 млн. рублей (65,8%), что в основном объясняется завершением реализации Федеральной целевой программы «Социально-экономическое развитие Республики Татарстан до 2006 года».