Федеральное агентство по образованию

Байкальский государственный университет экономики и права

Кафедра экономики предприятия и предпринимательской деятельности

Курсовая работа

на тему:

Регулирующее воздействие налоговой системы на деятельность предприятий

Исполнитель: Тугаринова Ю.Н.

Руководитель:

доцент, к.э.н. Елькина Н.В.

Иркутск 2010

Содержание

Введение

1. Понятие налога

1.1 Содержание, признаки налогов

1.2 Функции налогов

1.3 Регулирующее воздействие налоговой системы на деятельность предприятий

2. Анализ поступлений налоговых платежей по Иркутской области

2.1 Налоговая статистика, январь-декабрь 2003-2008 гг.

2.2 Итоги по сбору налогов за 2009 г.

3. Перспективы развития системы налогообложения Иркутской области

3.1 Прогноз на 2010-2012 гг.

3.2 Направления совершенствования налоговой системы

Заключение

Библиография

Введение

Появлениеналогов связано с возникновением института государства. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению общественных потребностей ему необходима определенная сумма денежных средств, которые аккумулируются в основном посредством налогов. «В налогах воплощено экономически выраженное существование государства»,— писал К. Маркс.[1]

Взаимосвязь государства и налогов объективна и доказывается тем, что, с одной стороны, по мере развития общества и государства происходят изменения и в самом налогообложении; с другой стороны, с тех пор как существует государство, налоги оказывают влияние на общественное развитие.

Тема налогообложения актуальна, на мой взгляд, потому что совершенствование налоговых систем, обеспечивающих повышение деловой активности и решение многих социальных проблем общества, всегда было и будет предметом споров. Казалось бы, в мире накоплен огромный опыт построения и функционирования налоговых систем, но вот проблема создания налоговой системы, обеспечивающей баланс, гармонию социальной справедливости и экономической эффективности остается до сих пор нерешенной.

Цель данной курсовой работы – изучить систему налогообложения и проанализировать работу налоговых органов на примере Иркутской области.

Реклама

Для достижения поставленной цели необходимо выполнить ряд задач:

· дать определение понятия налог, рассмотреть его признаки и функции;

· рассмотреть регулирующее воздействие налоговой системы на деятельность предприятий, классификацию налогов;

· провести анализ поступлений налоговых платежей по Иркутской области;

· проанализировать основные перспективы развития системы налогообложения Иркутской области.

1.

Понятие налога

1.1

Содержание, признаки налогов

Налог—это индивидуально безэквивалентное движение денежных средств от индивидуума к государству, осуществляемое на основании принуждения со стороны власти, имеющей целью формирование денежного фонда, используемого для выполнения государством своих функций. Налог является эффективным рычагом воздействия государства на экономику.[2]

Его нормативное определение дано в ст. 8 НК РФ: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований».[3]

Налоги имеют целевой характер использования. В определении налога подчеркивается, что налоги уплачиваются с целью финансового обеспечения деятельности государства. Пожалуй, в определении налога, данном в Налоговом кодексе, это наиболее слабое место: по-прежнему государство отождествляется с обществом. Действительно, в налоговых отношениях отчуждение осуществляется государством, но, видимо, следовало подчеркнуть, что оно производится в пользу общества: уплата налога—это принудительное изъятие государством в пользу общества определенной части дохода, выступающего в той или иной экономической форме.

Экономическое содержание налогов выражается взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государством—с другой, по поводу формирования государственных финансов.

Однако налог как категория комплексная имеет и юридическое содержание, которое, во-первых, способствует правильному и единообразному применению норм законодательства, ограничивающих право частной собственности плательщика, во-вторых, понятие налога должно быть одной из отправных точек при подготовке законов, регулирующих порядок установления и взимания налоговых платежей; в-третьих, позволяет определить объем полномочий и компетенцию налоговых органов.

Реклама

Выделяют несколько признаков налога, позволяющих отличить его от других категорий.

Первый признак — императивно-обязательный характер налога, т.е. безусловная необходимость его уплаты при наличии объекта налогообложения. Обязательность налога обеспечивается через систему органов, осуществляющих налоговый контроль, и систему средств принуждения и санкций.

Второй признак — индивидуальная безвозмездность и безэквивалентность платежа.

Третий признак — изъятие части собственности. Никакая государственная деятельность невозможна при отсутствии отдельных производителей материальных, культурных и духовных благ и ценностей. Это обеспечивает материальную основу существования самого государства как особого хозяйствующего субъекта.

Четвертый признак — односторонний характер движения денежных средств. Денежные средства в виде налогов совершают движения от налогоплательщика к государству.

Пятый признак — налоги направляются на финансирование деятельности государства или муниципальных образований. Они носят публичный характер.

Шестой признак — денежная форма уплаты.[4]

По своему содержанию на макроэкономическом уровне налог является долей произведенного государством налогового внутреннего продукта, перераспределяемой с целью реализации функций государства. На микроуровне налог представляет собой изъятие части продукта, дохода субъектом хозяйствования, причем это изъятие принудительное и безэквивалентное.

1.2

Функции налогов

Социально-экономическая сущность, внутреннее содержание налогов проявляются через их функции.

Функция налога — это проявление его сущности в действии, способ выражения его свойств. Выделяют три основных функции налога:

· Фискальная (бюджетная);

· Контрольная;

· Регулирующая.

Фискальная функция налогов означает приоритетность финансовой цели взимания налогов и сборов — формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах, необходимых для осуществления его собственных функций.

Преобладание фискальной функции ведет к снижению предпринимательской активности, переводу капиталов и интересов в сферу теневой экономики, что, в конечном счете, снижает и доходы бюджетов, т.е. не оправдывает высокий уровень налогообложения. Бюджет и налоги, становясь заложниками друг друга, образуют «порочный круг»: дефицит бюджета—высокие ставки налогов—снижение деловой активности—спад производства и переход в теневую экономику—уменьшение налоговых поступлений—дефицит бюджета.[5]

Хорошо известна бюджетная концепция А.Лаффера, выражающей зависимость между нормой обложения и доходами бюджета. Суть его концепции заключается в следующем: повышение налоговой нагрузки после определенного предела приводит к снижению побудительных мотивов экономических агентов, свертыванию налоговых баз и, как следствие, снижению темпов прироста доходов бюджета. При этом необходимо отметить, что А.Лэффер не определил конкретную величину норм обложения, за которой рост налоговых ставок приводит к столь негативным последствиям, так как она сугубо индивидуальна для каждого государства в каждый конкретный момент времени.

Контрольная функция налогообложения тесно связана с предыдущей и существенно дополняет ее. Контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей является главной задачей налоговых органов.

Контрольная функция позволяет соизмерить величину поступлений с потребностью общества в финансовых ресурсах для его жизнеобеспечения. Это соизмерение происходит в целом в масштабах всего государства, в отдельности—по отдельным его территориям (регионам), муниципалитетам, а также по видам налогов—применительно к их роли в формировании бюджетов разных уровней. Контрольная функция позволяет определить, насколько эффективно функционирует налоговая система государства, какую роль выполняют налоги в формировании доходов бюджетов, насколько актуальными являются вопросы реформирования или совершенствования системы налогообложения.

Регулирующая функция налогов проявляется через использование налогов для стимулирующего воздействия на экономику, прежде всего через перераспределение национального дохода между бюджетами разных уровней. С одной стороны, регулирующая функция проявляется в поддержании предприятий и отраслей, имеющих важное значение для экономики страны, путем предоставления им налоговых льгот, с другой—в давлении на те категории налогоплательщиков, деятельность которых по тем или иным причинам государство считает возможным или необходимым дестимулировать.

Внутреннее единство функций не исключает и противоречия между ними. Каждая функция отражает определенную сторону налоговых отношений, которая противостоит друг другу. В фискальной функции отражается отношение налогоплательщика к государству, в регулирующей—государства к налогоплательщику. В фискальной функции заложено противоречие между необходимостью постоянного и все большего расширения доходной базы государства и ограниченными возможностями членов общества обеспечить такое увеличение.[6]

Противоречие регулирующей функции состоит в том, что реальная потребность в государственном вмешательстве в процесс производства наталкивается на узкую экономическую базу, определяемую производственными отношениями и частной собственностью на капитал. Именно частная собственность исключает возможность регулирования всего общественного производства из единого центра.

1.3

Регулирующее воздействие налоговой системы на деятельность предприятий

Важным инструментом регулирования структуры экономики и предпринимательской деятельности являются налоги. Интенсивность фискального регулирования зависит от уровня социально-экономического развития и стадии хозяйственного цикла. Так, в периоды кризиса и резкой дифференциации уровня жизни населения государство, как правило, использует данный инструмент более активно.

Для налогового регулирования экономики используются следующие инструменты:

· Специальные режимы фискального обложения;

· Пониженные ставки;

· Льготы в виде полного или частичного освобождения от налога определенных категорий плательщиков, отдельных видов деятельности и доходов по ним;

· Перенесение сроков уплаты налогов и сборов на более поздний срок.[7]

При формировании налоговой политики правительства важно обеспечить сочетание интересов налогоплательщиков и государства, не допуская снижение стимулов организаций к ведению активной предпринимательской деятельности и поступления налогов в бюджет.[8]

Налогообложение — сбор, взимаемый центральным правительством или местными органами власти с физических лиц и корпоративных организаций для финансирования расходов государства, а также в качестве средства проведения фискальной политики.

Существуют три системы налогообложения:

· Упрощенная система налогообложения;

· Единый налог на вмененный доход;

· Общая система налогообложения.

Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения. Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном главой 26.2 НК РФ. Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном настоящей главой. Организация имеет право перейти на упрощенную систему налогообложения, если по итогам 9 месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации, определяемый в соответствии со ст.249 НК РФ, не превысил 11 млн. руб. (без учета НДС). Не вправе применять упрощенную систему налогообложения:

· Организации, имеющие филиалы или представительства;

· Банки;

· Страховщики;

· Негосударственные пенсионные фонды;

· Инвестиционные фонды;

· Профессиональные участники рынка ценных бумаг;

· Ломбарды;

· Организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспрастраненных полезных ископаемых и т.д.

Единый налог на вмененный доход может применяться по решению субъекта РФ в отношении следующих видов деятельности, определенных п2. ст.346 НК РФ[9]

:

· Оказание бытовых услуг;

· Оказание ветеринарных услуг;

· Оказание услуг по ремонту, техническому обслуживанию, мойке автотранспортных средств;

· Розничной торговли;

· Оказание услуг общественного питания;

· Оказание автотранспортных услуг по перевозке пассажиров и грузов.

Кроме того, организации, являющиеся налогоплательщиками единого налога на вмененный доход, не признаются налогоплательщиками налога на добавленную стоимость в отношении операций, признаваемых объектами налогообложения в соответствии с гл.21 Кодекса, осуществляемых в рамках деятельности, облагаемых единым налогом на вмененный доход, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Кодексом при ввозе товаров на таможенную территорию РФ.

Исчисление и уплата иных налогов и сборов осуществляется в соответствии с общим режимом налогообложения.

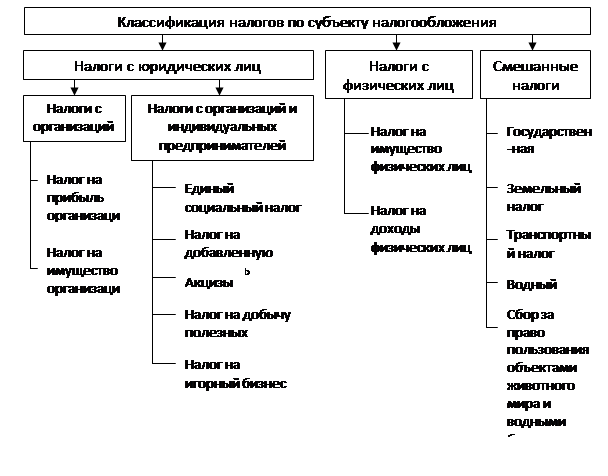

Различия в налогах также зависят от характера облагаемых доходов и расходов. Природа этих доходов и расходов лежит в основе классификации налогов.

Для классификации налогов первостепенное значение имеет разделение их на прямые и косвенные. Прямыми налогами облагаются доходы и имущество, косвенные налоги включаются в цену либо в виде надбавки к ней, либо в качестве части издержек производства.

Среди прямых налогов, используемых в развитых странах, особо важную роль играют налог на прибыль, взимаемый с предпринимательства, индивидуальный подоходный налог и социальный налог, взимаемые с населения, и налог на имущество, накладываемый и на население, и на предпринимательство.

Среди косвенных налогов можно выделить следующие основные налоги:

· налоги на потребление, к которым в соответствии с международной практикой относится три налога: НДС, налог с оборота;

· акцизы и таможенные пошлины;

· взносы предпринимателей на социальное обеспечение.[10]

Классификация по субъекту налогообложения представлена на рис.1.[11]

Рис.1 Классификация налогов по субъекту налогообложения

2.

Анализ поступлений налоговых платежей по Иркутской области

2.1

Налоговая статистика, январь-декабрь 2003-2008 гг.

Раздел представляет статистику государственных финансов, учет доходов и расходов сектора государственного управления.

Анализ поступлений налоговых платежей и выполнения заданий по мобилизации налогов по уровням бюджетов за период с 2003 по 2008 гг. представлен в табл.1. Имея исходные данные, предоставленные УФНС России по Иркутской области,[12]

такие как плановое задание и реальное поступление платежей, можно вычислить: отклонение от плана в натуральной величине (тыс. руб.), а также процентное отклонение от плана, долю налоговых платежей по уровням бюджетов к общей сумме налоговых платежей, увеличение (уменьшение) суммы налоговых поступлений по годам.

Табл.1. Анализ поступлений налоговых платежей и выполнения заданий по мобилизации налогов по уровням бюджетов, январь-декабрь 2003-2008 гг.

| Анализируемый период |

Общая сумма поступлений |

в том числе: |

| в федеральный бюджет |

| Индикативные показатели |

Объем поступлений |

Отклонение от плана |

% достижения |

в % к общей сумме поступлений |

| тыс. руб. |

тыс.руб. |

% |

| январь-декабрь 2003 г. |

28 723 891 |

8 237 712 |

8 560 194 |

322 482 |

103,9% |

29,8% |

| январь-декабрь 2004 г. |

38 640 009 |

12 322 125 |

14 114 191 |

1 792 066 |

114,5% |

36,5% |

| в % к 2003 г. |

134,5% |

- |

164,9% |

- |

- |

- |

| январь-декабрь 2005 г. |

41 533 137 |

11 226 659 |

12 086 011 |

859 352 |

107,7% |

29,1% |

| в % к 2004 г. |

107,5% |

- |

85,6% |

- |

- |

- |

| январь-декабрь 2006 г. |

48 842 304 |

13 679 163 |

14 098 504 |

419 341 |

103,1% |

28,9% |

| в % к 2005 г. |

117,6% |

- |

116,7% |

- |

- |

- |

| январь-декабрь 2006 г.* |

- |

- |

- |

- |

- |

- |

| январь-декабрь 2007 г. |

56 618 583 |

15 990 736 |

17 358 062 |

1 367 326 |

108,6% |

30,7% |

| в % к 2006 г. |

115,9% |

- |

123,1% |

- |

- |

- |

| январь-декабрь 2007 г.* |

- |

- |

- |

- |

- |

- |

| январь-декабрь 2008 г. |

67 987 397 |

17 682 325 |

18 331 563 |

649 238 |

103,7% |

27,0% |

| в % к 2007 г. |

120,1% |

- |

105,6% |

- |

- |

- |

| январь-декабрь 2008 г.* |

- |

- |

- |

- |

- |

- |

| в том числе: |

| в территориальный бюджет |

| Плановое задание* |

Объем поступлений |

Отклонение от плана |

% выполнения |

в % к общей сумме поступлений |

в том числе местные бюджеты |

| Объем поступлений |

в % к сумме поступлений в территориальный бюджет |

| тыс. руб. |

тыс.руб. |

% |

тыс. руб. |

% |

| 21 708 350 |

20 163 697 |

-1 544 653 |

92,9% |

70,2% |

9 568 915 |

47,5% |

| 23 609 619 |

24 525 818 |

916 199 |

103,9% |

63,5% |

11 375 063 |

46,4% |

| - |

121,6% |

- |

- |

- |

118,9% |

- |

| 28 788 609 |

29 447 126 |

658 517 |

102,3% |

70,9% |

5 861 794 |

19,9% |

| - |

120,1% |

- |

- |

- |

51,5% |

- |

| - |

34 743 800 |

- |

- |

71,1% |

9 514 325 |

27,4% |

| - |

118,0% |

- |

- |

- |

162,3% |

- |

| 32 093 290 |

32 843 250 |

749 960 |

102,3% |

- |

- |

- |

| - |

39 260 521 |

- |

- |

69,3% |

12 932 805 |

32,9% |

| - |

113,0% |

- |

- |

- |

135,9% |

- |

| 42 667 283 |

42 178 884 |

-488 399 |

98,9% |

- |

- |

- |

| - |

49 655 834 |

- |

- |

73,0% |

15 960 319 |

32,1% |

| - |

79,1% |

- |

- |

- |

123,4% |

- |

| 51 949 702 |

51 629 265 |

-320 437 |

99,4% |

- |

- |

- |

| Примечание: поступления и ИП в федеральный бюджет приведены с учетом ЕСН, зачисляемого в федеральный бюджет, по Управлнию; объем поступлений в части территориального и местного бюджетов приведен без учета данных по МРИ (только Управление). |

| * - в 4 квартале 2005-2006 г.г. план не доводится ГФУ в разбивке по месяцам; с 2006 г. плановое задание по платежам в территориальный бюджет приведено годовое, поступления указаны с учетом данных по МРИ. |

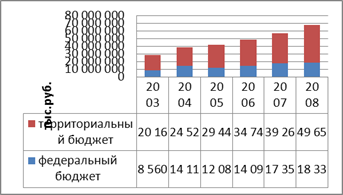

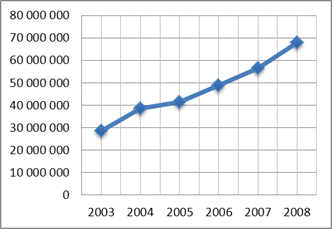

Проследим динамику поступлений налоговых платежей по уровням бюджетов (Рис.2) и общей суммы налоговых платежей (Рис.3): с каждым годом сумма налоговых поступлений возрастает.

Рис.2. Динамика поступлений налоговых платежей в федеральный и территориальный бюджеты

Рис.3. Динамика общей суммы поступлений налоговых платежей

Помимо учета поступлений налоговых платежей УФНС России, статистикой государственных финансов ведется учет доходов и расходов сектора государственного управления. Информационная база статистики государственных финансов сформирована на основе предоставляемых Департаментом финансов области отчетов по исполнению консолидированного бюджета региона.

Доходы консолидированного бюджета образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений от физических и юридических лиц, безвозмездных перечислений по взаимным расчетам.

Под налоговыми доходами понимают обязательные, безвозмездные, невозвратные платежи в пользу бюджета, предусмотренные налоговым законодательством. К налоговым доходам относятся также штрафы и пени, уплаченные за нарушение налогового законодательства.[13]

К неналоговым доходам относятся как обязательные платежи (доходы от использования имущества, дивиденды по акциям и иным ценным бумагам), так и штрафы, взимание которых не связано с налоговым законодательством, доходы от продажи излишнего имущества, конфискованных товаров и др.

Расходы областного бюджета включают все невозвратные платежи, независимо от того, являются ли они возмездными (т.е. заплаченными в обмен на что-то) или безвозмездными и для каких целей осуществляются – текущих или капитальных. Расходы формируются по следующим направлениям: на финансирование экономики (промышленное производство, сельское хозяйство, рыболовство, строительство, транспорт, связь и др.); на финансирование социально-культурного развития, науки; на содержание органов государственной власти и управления, правоохранительных органов и другие.

Бюджетный дефицит – величина превышения расходов бюджета над его доходами.

Бюджетный профицит – величина превышения доходов бюджета над его расходами.

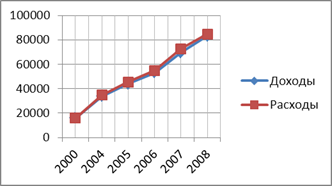

Показатели по консолидированному бюджету Иркутской области представлены в табл.2.[14]

По расчету дефицита (профицита) бюджета видно, что с каждым годом дефицит бюджета растет. Рост дефицита или превышение расходов над доходами показано на рис.4.

Табл.2. Консолидированный бюджет Иркутской области

| Показатель |

2000 |

2004 |

2005 |

2006 |

2007 |

2008 |

| млн. руб. |

| Доходы |

15781 |

33612 |

43957 |

53015 |

69490 |

83233 |

| Расходы |

15986 |

34821 |

45588 |

54778 |

72797 |

84811 |

| Дефицит (профицит) бюджета |

-205 |

-1209 |

-1631 |

-1763 |

-3307 |

-1578 |

| в % к расходам |

-1,28% |

-3,47% |

-3,58% |

-3,22% |

-4,54% |

-1,86% |

Рис.4. Уровень доходов и расходов консолидированного бюджета Иркутской области

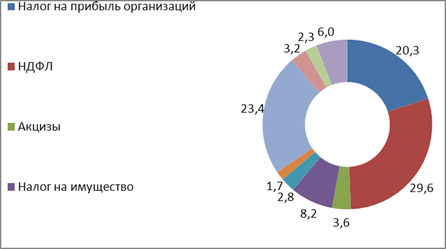

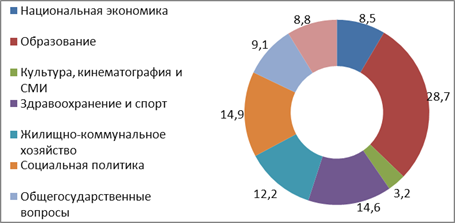

Рассмотрим структуру доходов и расходов консолидированного бюджета Иркутской области за 2008г. (рис.5)[15]

Большая часть доходов областного бюджета образуется за счет налога на прибыль организаций – 20,3%, НДФЛ – 29,6%, а также безвозмездные поступления – 23,4%. Что касается расходов, большая часть средств уходит на финансирование образования – 28,7%, социальной политики – 149%, на здравоохранение и спорт – 14,6%, жилищно-коммунальное хозяйство – 12,2%.

Рис.5. Структура консолидированного бюджета Иркутской области в 2008 г.

ДОХОДЫ

РАСХОДЫ

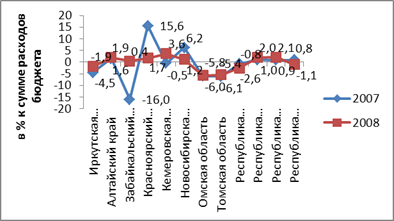

Сравним уровень дефицитности (профицитности) бюджетов в регионах Сибирского федерального округа за 2007-2008 гг. (Рис.6)[16]

Рис.6. Уровень дефицитности (профицитности) консолидированных бюджетов в регионах Сибирского федерального округа

Средний уровень дефицитности (профицитности) консолидированных бюджетов в регионах Сибирского федерального округа в 2007 г. составляет -0,65%, в 2008г. – -0,36%. Данные показатели по Иркутской области (-1,9% и -4,5% соответственно) ниже среднего, что говорит о неэффективной работе государственных органов по распределению консолидированного бюджета.

Как сообщил губернатор Иркутской области Дмитрий Мезенцев на расширенном совещании Федеральной налоговой службы с управлениями ФНС Дальневосточного и Сибирского федеральных округов, Иркутская область занимает седьмое место в Сибирском федеральном округе по уровню налоговой отдачи, а по уровню валового регионального продукта – на третьем (после Кемеровской области и Красноярского края). [17]

Также на совещании было отмечено, что в Иркутской области есть резерв по собираемости налогов, но это должно стать совместной работой УФНС, правительства региона и муниципальных образований. Сейчас же наблюдается снижение собираемости основных налогов – налога на прибыль и налога на доходы физических лиц.

2.2

Итоги по сбору налогов за 2009 г.

В 2009 году общая сумма налогов и сборов, мобилизованных на территории Иркутской области (с учетом поступлений от предприятий, состоящих на учете в межрегиональных инспекциях ФНС России по крупнейшим налогоплательщикам, но без учета расходов на нужды социального страхования), составила 94,1 млрд. рублей (что составляет 90,5% от поступлений 2008 г.).[18]

В территориальный бюджет поступило 58,1 млрд. рублей (105% к поступлениям 2008 г.), из них 13,5 млрд. рублей направлено в местные бюджеты (83,5% от поступлений 2008 г.). Сумма единого социального налога, зачисляемого во внебюджетные фонды (без учета расходов на нужды социального страхования), и страховых взносов на обязательное пенсионное страхование составила 25,5 млрд. рублей (99,6% от поступлений 2008 г.).

В консолидированный территориальный бюджет Иркутской области поступило 24,4 млрд. рублей налога на доходы физических лиц (99,3% от поступлений 2008 г., доля в общей сумме поступлений составляет 41,9%); 15,7 млрд. рублей налога на прибыль (92,8% от поступлений 2008 г., доля в общей сумме поступлений - 26,9 процента).

Налоги со специальными режимами составили 4,2% поступлений и принесли казне 2 413 млн. рублей (95,3% от поступлений 2008 г.), в том числе единый налог на совокупный доход – 1 265 млн. рублей; единый налог на вмененный доход (ЕНВД) – 1 128 млн. рублей; единый сельскохозяйственный налог – 20 млн. рублей.

Налоги на имущество составили 8,9 млрд. рублей (130% к поступлениям 2008 г., 15,3% в общей сумме поступлений); в том числе 6,1 млрд. рублей - налоги на имущество физических и юридических лиц; 2 млрд. рублей - земельный налог; 821 млн. рублей - транспортный налог.

Сумма акцизов на спирт, алкогольную продукцию, пиво и ГСМ, собранная на территории Иркутской области (с учетом данных межрегиональных инспекций), составила 5,8 млрд. рублей (139,4% к поступлениям 2008 г., доля в общей сумме поступлений – 10%,). Ресурсные платежи принесли областной казне 696 млн. рублей. Поступления в счет погашения задолженности, госпошлина и другие неналоговые доходы, контролируемые налоговыми органами, составили 241 млн. рублей.

В местные бюджеты Иркутской области за 2009 год поступило 9,8 млрд. рублей налога на доходы физических лиц (88,2% от поступлений 2008 г., доля в общих поступлениях – 72,3%); 1 141 млн. рублей – налогов со специальными режимами (45,5% от поступлений 2008 г.; доля в общих поступлениях – 8,5%); 2 421 млн. рублей – налогов на имущество (103,4% к поступлениям 2008 г.; доля в общих поступлениях – 18%); поступления в счет погашения задолженности прошлых лет и другие обязательные платежи - 166 млн. рублей (128,1% к поступлениям 2008 г.; доля в общих поступлениях – 1,2%).

В федеральный бюджет, без учета платежей предприятий, состоящих на учете в межрегиональных инспекциях ФНС России по крупнейшим налогоплательщикам, в 2008 г. направлено 1,7 млрд. рублей налога на прибыль (45,9% от поступлений 2008 г.). Платежи за пользование природными ресурсами составили 560 млн. рублей (73% от поступлений 2008 г.), из них водный налог – 100 млн. рублей, налог на добычу полезных ископаемых – 460 млн. рублей.

Сумма единого социального налога, зачисляемого в федеральный бюджет, с начала года составила 7,7 млрд. рублей (99,5% от поступлений 2008 г.).

Прочие налоги и сборы принесли федеральной казне 176 млн. рублей.

Страховые взносы в Пенсионный фонд Российской Федерации составили 19,8 млрд. рублей (99,9% от поступлений 2008 г.). В Федеральный фонд обязательного медицинского страхования поступило 1 383 млн. рублей (99,8% от поступлений 2008 г.); в Фонд социального страхования Российской Федерации – 615 млн. рублей (80,8% от поступлений 2008 г.). Кроме того, в территориальный фонд обязательного медицинского страхования – 2,4 млрд. рублей (98,2% от поступлений 2008 г.).

3.

Перспективы развития системы налогообложения Иркутской области

3.1

Прогноз на 2010-2012 гг.

По прогнозам (инерционный сценарий) УФНС России по Иркутской области поступления доходов, администрируемых налоговой службой, в консолидированный бюджет Иркутской области в 2010 году составят 50,8 млрд. рублей, что на 4,2 млрд. рублей или 9% больше объемов мобилизации 2009 года (46,6 млрд. рублей). При этом ранее планировалось получить в бюджет области в 2009 году 54,7 млрд. рублей. Однако такие объемы поступлений планируются лишь к 2011 году – 55,3 млрд. рублей (рост к предыдущему году 8,9 процента). В 2012 году ожидается значительный рост поступлений – до 60,4 млрд. рублей (рост к предыдущему году 9,2 процента). Данный прогноз составлен с учетом планируемых с 2010 года изменений в бюджетном и налоговом законодательстве, исходя из ожидаемых поступлений налогов и сборов в текущем финансовом году и основных параметров проекта прогноза социально-экономического развития области.[19]

Так же была использована информация от крупнейших налогоплательщиков об их финансовой деятельности и прогнозе размера прибыли, учитывалась динамика платежей, коэффициенты прироста объемов производства продукции, индекс роста оплаты труда, темпы инфляции, индексация стоимости основных средств, уточнение кадастровой стоимости земель.

Основными источниками формирования территориального бюджета являются налог на доходы физических лиц, прибыль организаций, имущество организаций, земельный налог, которые обеспечивают более 90% поступлений.

Если индекс роста фонда оплаты труда сохранится в ожидаемом пределе от 107,9% в 2010 г. до 109,6% в 2012 г., то поступления налога на доходы физических лиц составят 2010-2012 годы соответственно 25,9 млрд. рублей, 28,1 млрд. рублей, 30,8 млрд. рублей, ожидаемый объем мобилизации в 2009 году - 24 млрд. рублей

Расчет налога на прибыль организаций на 2010-2012 годы произведен на основании поступлений в 2009 году в сумме 10,9 млрд. рублей (первоначально планировалась получить 17 млрд. рублей), проиндексированных на коэффициенты прироста объемов производства продукции, выполненных работ, услуг и инфляции: соответственно прогнозируемые поступления по годам - 12,2 млрд. рублей (плюс 12,2%), 13,5 млрд. рублей (плюс 10,7%), 15,1 млрд. рублей (плюс 11,5%).

Поступление налога на имущество организаций с учетом индексации стоимости основных средств предприятий в соответствии с темпами инфляции может возрасти с ожидаемых в 2009 году - 5,5 млрд. рублей (плановый показатель - 5,06 млрд. рублей) до 7,1 млрд. рублей в 2012 году.

Исходя из уточненной кадастровой стоимости земель в Иркутской области поступления земельного налога в 2010-2012 годах прогнозируется примерно в одном объеме - по 1,7 млрд. рублей.

Поступления акцизов, администрируемых налоговыми органами, в 2010-2012 годах рассчитаны с ростом от 500 млн. рублей до 700 млн. рублей. При этом, основной объем акцизов (более 94%) начисляется на реализацию пива. Получение предприятиями лицензий на производство и реализацию спирта и спиртосодержащей продукции не планируется.

Расчет поступлений налога на имущество физических лиц в 2010-2012 годах до 434 млн. рублей произведен от объема мобилизации в 2009 году в сумме 324 млн. рублей (плановый показатель – 285 млн. рублей) с учетом дополнительных платежей в связи с переоценкой стоимости жилья в соответствии с темпами инфляции и вводом нового жилья в эксплуатацию.

Ожидаемые поступления единого налога (1 128 млн. рублей), взимаемого в связи с применением упрощенной системы налогообложения, в 2009 году ниже планируемых на 530 млн. рублей, при этом до 2012 года намечен значительный рост – до 1561 млн. рублей.

Поступления единого налога на вмененный доход ожидаются немного ниже запланированного - 1081 млн. рублей (против 1150 по плану). На такой показатель ЕНВД может выйти только в 2011 году, а к 2012 году возрасти до 1 221 млн. рублей.

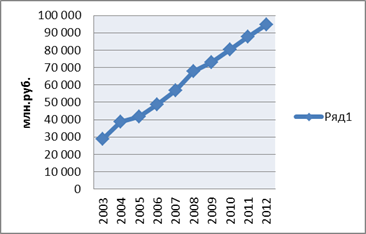

По прогнозам, построенным на основе регрессионного анализа, поступления налоговых платежей в территориальный и федеральный бюджеты к 2012 г. возрастут в 3,3 раза по сравнению с 2003г.; в 2010 г. бюджет повысится на 10 % в сравнении с 2009г. (Табл.3, Рис7)

Табл.3. Динамика общей суммы поступлений налоговых платежей с учетом прогноза

| Год |

Общая сумма поступлений (фактические уровни показателя), млн.руб. |

в % к 2003г. |

в % к предыдущему периоду |

| 2003 |

28 723 |

100,0% |

- |

| 2004 |

38 640 |

134,5% |

134,5% |

| 2005 |

41 533 |

144,6% |

107,5% |

| 2006 |

48 842 |

170,0% |

117,6% |

| 2007 |

56 618 |

197,1% |

115,9% |

| 2008 |

67 987 |

236,7% |

120,1% |

| 2009 |

72 813 |

253,5% |

107,1% |

| 2010 |

80 172 |

279,1% |

110,1% |

| 2011 |

87 531 |

304,7% |

109,2% |

| 2012 |

94 890 |

330,4% |

108,4% |

Рис.7. Динамика общей суммы поступлений налоговых платежей с учетом прогноза

3.2

Направления совершенствования налоговой системы

Конструирование и совершенствование налоговых систем, обеспечивающих как повышение деловой активности, так и решение социальных проблем общества, всегда было и будет предметом споров между различными ветвями власти и бизнесом.

Отметим, что совершенствование налоговой системы в целом неразрывно связано с упорядочением межбюджетных отношений и оптимальным распределением бюджетных ресурсов между федеральным, региональным и муниципальным уровнями.

Саморазвитие территориальных социально-экономических систем должно одновременно подкрепляться всеми видами ресурсов, включая и финансовые ресурсы, а в их составе – бюджетные ресурсы, формирование которых как раз и должно обеспечиваться эффективной налоговой системой.

Среди современных направлений совершенствования администрирования бюджетных доходов можно выделить такие как:

· Переход от проведения «тотального» налогового контроля к концепции управления рисками, а именно выявления как видов деятельности, так и налогоплательщиков, которые могут стать категориями повышенного риска совершении налоговых правонарушений;

· Создание мощного информационно-аналитического аппарата налоговых органов (информационные ресурсы, аналитическое, методическое и программное обеспечение и организационные структуры), способного исследовать и анализировать различные виды информации, поступающей в налоговые органы с минимальным привлечением налогоплательщиков к проведению налоговых процедур, обеспечивать формирование сигнальной информации и реализовывать процедуры поддержки принятия решений;

· Совершенствование функций прогнозирования вероятностной налоговой базы определенных налогоплательщиков и поступлений налогов и сборов на основе интегрированных информационных ресурсов комплексных налоговых сведений;

· Мониторинг деятельности и налоговых обязательств крупнейших и основных налогоплательщиков, включая организации в сфере естественных монополий, на основе формализованных результатов автоматизированного налогового контроля и системы планирования, организации и проведения единовременных налоговых проверок, синхронизированных по всем звеньям налоговой системы и включающих проверку как головных субъектов, так и вертикально интегрированных групп;

· Исполнение требований законодательства о налогах и сборах в части реализации функций налоговых проверок, реализация мероприятий, обеспечивающих функционирование контроля (организационно-методических, информационных, программно-технических);

· Стимулирование субъектов предпринимательской деятельности к использованию бесконтактных способов представления документов для государственной регистрации с исключением в дальнейшем возможности непосредственного представления документов для государственной регистрации. Это позволит свести к минимуму непосредственные контакты с заявителями, оптимизировать работу регистрирующих подразделений налоговых органов, а также увеличить количество сотрудников налоговых органов, занимающихся анализом представленных документов для государственной регистрации, проведением контрольных мероприятий, как на этапе государственной регистрации, так и после осуществления регистрационных процедур;

· Повышение налоговой информированности субъектов предпринимательской деятельности и граждан, расширение спектра услуг, оказываемых налоговыми органами, в том числе налогоплательщикам. Внедрение технологии организации доступа налогоплательщика к персональным данным информационных ресурсов налоговых органов и технологии бесконтактной сверки по расчетам с бюджетом, что позволит исключить нарекания на работу налоговых органов, уменьшить количество судебных исков со стороны налогоплательщиков, улучшить информационную работу по вопросам налогового законодательства и, как следствие, увеличить долю налогоплательщиков, удовлетворительно оценивающих качество налогового администрирования.

Администрирования налоговых платежей должно исходить из минимизации связанных с ним издержек хозяйства за счет совершенствования налогового учета и отчетности, устранение неопределенности, пробелов и внутренних противоречий налогового законодательства, регламентации, упрощение процедур взаимодействия налогоплательщиков с налоговыми органами.

Решение задачи повышения собираемости налогов обеспечивается как регулированием налоговой системы, так и администрированием налоговых отношений (табл.4).

Табл.4. Основные характеристики решения задачи повышения собираемости основных налогов

| Конечный результат |

Повышение собираемости основных налогов (снижение задолженности по налогам и сборам в бюджетную систему Иркутской области к 2012г.) |

| Регулирование |

Администрирование |

| Непосред-ственный результат |

Стабильность налого-вого законодательства

Предсказуемость и открытость подготовки предложений по совершенствованию налогового законода-тельства

|

Снижение доли недопоступивших налогов в связи с предоставлением налоговых льгот в общем объеме налоговых поступлений к 2012 г. не менее чем на 40% уровня 2008г.

Урегулирование налоговой задолженности

|

| Деятельность |

Подготовка проектов федеральных законов и нормативно-правовых актов по вопросам налоговой политики и налогового администрирования

Подготовка и утвер-ждение нормативно-правовых актов Минфина РФ по вопросам налоговой политики и налогового администрирования

|

Осуществление контроля и надзора за соблюдением законодательства о налогах и сборах

Ведение учета налогоплательщиков

Выявление новых способов и схем, использующихся для уклонения от налогообложения

Осуществление мониторинга крупнейших налогоплательщиков, включая организации в сфере естественных монополий

Доведение сведений о реквизитах счетов Федерального казначейства и информации об их изменении, а также иных сведений, необходимых для заполнения поручений на перечисление налогов, сборов, пеней и штрафов в бюджет Иркутской области

Государственная регистрация организаций и индивидуальных предпринимателей

Развитие технологии централизованной обработки данных, обеспечивающей информационную интеграцию налоговых органов с возможностью информационных связей между ресурсами разных уровней

|

Заключение

Основным назначением налогов со времени их появления и до сегодняшнего дня является удовлетворение финансовых потребностей государства.

Налоговые отношения возникают в силу объективно существующей потребности создания на общегосударственном уровне системы доходов и представляют собой область централизованных финансовых отношений перераспределительного характера, т.е. часть бюджетных отношений. Налоги играют значительную роль в перераспределении налогового внутреннего продукта и национального дохода: в ходе их перераспределения реализуются фискальная и регулирующая функции налогов, государство формирует доходы и воздействует на экономику.

Вместе с тем в настоящее время можно отметить существование тенденции к расширению роли государства в решении важнейших социально-экономических задач общества: реализация социальных программ, обеспечение наиболее полного удовлетворения возрастающих потребностей общества, решении актуальных задач обеспечения национальной безопасности и поддержания конкурентоспособности национальной экономики и целого ряда других.

Процесс организации налогообложения характеризуется двусторонностью: с одной стороны, следует создать условия для разработки эффективной налоговой системы, обеспечивающей стабильное развитие экономики государства, с другой стороны, необходимо учитывать интересы налогоплательщиков.

Система налогообложения – сложная система, требующая постоянного совершенствования. Как показала статистика Иркутской области сейчас наблюдается снижение собираемости основных налогов, а значит и уменьшение доходов консолидированного бюджета; вместе с тем происходит постоянное увеличение расходов. Поэтому совместной работой УФНС, правительства региона и муниципальных образований должны предприниматься меры по усовершенствованию налогового законодательства, осуществлениюконтроля и надзора за его соблюдением.

Развитие технологий централизованной обработки данных может принести пользу в том случае, если не будут допущены пробелы в регулировании и контроле новых технологий.

Необходимо развивать системы оперативной обработки данных, т.к. обладая достаточной аналитической информацией о текущем состоянии экономики и имея приемлемое представление о ее базовых характеристиках через два-три десятилетия, можно приступать к выработке технологии осуществления перехода от хорошего настоящего к еще более лучшему будущему. Очевидно, что налоговое регулирование – важнейшая составляющая, обеспечивающая технологию подобного перехода.

Сложившаяся система налогообложения в странах с развитой рыночной экономикой обеспечивает стабильное наполнение доходной части госбюджета на всех его уровнях и тем самым укрепляет финансовую основу устойчивого экономического роста.

Библиография

1. Налоговыйкодекс РФ (НК РФ) от 05.03.2000;

2. Государственное регулирование рыночной экономики: учебник. изд. 3-е, доп. и пререраб./под общ.ред. В.И. Кушлина—М.: изд. РАГС, 2008 - 616 с.;

3. Государственные и муниципальные финансы России: уч.пособие/ Л.С.Гринкевич, Н.К.Сагайдачная, в.В.Казаков, Ю.А. Рюмина.—М.: КНОРУС, 2007 – 560с.;

4. Деньги. Кредит. Финансы.: учебник—М.:изд. Эксмо, 2005 – 496с.;

5. Теория и история налогообложения: уч.пособие/С.К. Содномова—Иркутск: изд. БГУЭП, 2008 – 148с.;

6. Иркутская область в цифрах: статистический сборник/Федеральная служба государственной статистики. – Иркутск: Иркутскстат,2009;

7. Никитин С.М. Налогообложение в развитых странах/С.М. Никитин, Е.С. Глазова//Финансовый менеджмент—2007—№4;

8. Сидорова Н.И. Влияние налоговой реформы России на динамику основных отраслей экономики и развитие предпринимательства/ Н.И.Сидорова//Экономическая наука современной России—2002—№4;

9. Титов А.А. Совершенствование механизма формирования налоговой базы и развитие регулирующей функции налога на прибыль организаций/А.А. Титов//Налоги—2006—№2.

10. Итоги по сбору налогов за 2009 г. Пресс-релиз отдела работы с налогоплательщиками и СМИ УФНС России по Иркутской области [электронный ресурс]: www.r38.nalog.ru/index.php?topic=pn38/ 08 февраля 2010 г.

11. Иркутская область по уровню налоговой отдачи находится на седьмом месте// Телеинформ [электронный ресурс]: http://irk-vesti.ru/teleinform/7852-irkutskaya-oblast-po-urovnuy-nalogovoj-otdachi.html/ 8 октября 2009;

12. Отчет поступлений налоговых платежей/ Архив 2003-2008гг. [электроный ресурс]: http:// www.r38.nalog.ru/ document_print.php? id=53317&topic=04 ap_pn38;

13. прогноз на 2010-2012 годы. Пресс-релиз отдела работы с налогоплательщиками и СМИ УФНС России по Иркутской области [электронный ресурс]: www.r38.nalog.ru/index.php?topic=pn38/ от 2 сентября 2009 г.

[1]

Теория и история налогообложения: уч.пособие/С.К. Содномова—Иркутск: изд. БГУЭП, 2008 – С.5;

[2]

Государственные и муниципальные финансы России: уч.пособие/ Л.С.Гринкевич, Н.К.Сагайдачная, в.В.Казаков, Ю.А. Рюмина.—М.: КНОРУС, 2007 – С.336;

[3]

Гл.1, ст.8 Налогового кодекса РФ (НК РФ) от 05.03.2000;

[4]

Теория и история налогообложения: уч.пособие/С.К. Содномова—Иркутск: изд. БГУЭП, 2008 – С.6-7;

[5]

Государственные и муниципальные финансы России: уч.пособие/ Л.С.Гринкевич, Н.К.Сагайдачная, в.В.Казаков, Ю.А. Рюмина.—М.: КНОРУС, 2007 – С.342;

[6]

Теория и история налогообложения: уч.пособие/С.К. Содномова—Иркутск: изд. БГУЭП, 2008 – С.12;

[7]

Сидорова Н.И. Влияние налоговой реформы России на динамику основных отраслей экономики и развитие предпринимательства/ Н.И.Сидорова//Экономическая наука современной России—2002—№4—С.99

[8]

Титов А.А. Совершенствование механизма формирования налоговой базы и развитие регулирующей функции налога на прибыль организаций/А.А. Титов//Налоги—2006—№2—С.14

[9]

Гл.1, ст.346 Налогового кодекса РФ (НК РФ) от 05.03.2000;

[10]

Никитин С.М. Налогообложение в развитых странах/С.М. Никитин, Е.С. Глазова//Финансовый менеджмент—2007—№4—С.82;

[11]

Теория и история налогообложения: уч.пособие/С.К. Содномова—Иркутск: изд. БГУЭП, 2008 – С.50;

[12]

Отчет поступлений налоговых платежей/ Архив 2003-2008гг. [электроный ресурс]: http://www.r38.nalog.ru/document_print.php?id=53317&topic=04ap_pn38

[13]

Иркутская область в цифрах: статистический сборник/Федеральная служба государственной статистики. – Иркутск: Иркутскстат,2009. – С.105;

[14]

Иркутская область в цифрах: статистический сборник/Федеральная служба государственной статистики. – Иркутск: Иркутскстат,2009. – С.107;

[15]

Иркутская область в цифрах: статистический сборник/Федеральная служба государственной статистики. – Иркутск: Иркутскстат,2009. – С.108;

[16]

Иркутская область в цифрах: статистический сборник/Федеральная служба государственной статистики. – Иркутск: Иркутскстат,2009. – С.107;

[17]

Иркутская область по уровню налоговой отдачи находится на седьмом месте// Телеинформ [электронный ресурс]: http://irk-vesti.ru/teleinform/7852-irkutskaya-oblast-po-urovnuy-nalogovoj-otdachi.html/8 октября 2009

[18]

Итоги по сбору налогов за 2009 г. Пресс-релиз отдела работы с налогоплательщиками и СМИ УФНС России по Иркутской области [электронный ресурс]: www.r38.nalog.ru/index.php?topic=pn38/ 08 февраля 2010 г.

[19]

прогноз на 2010-2012 годы. Пресс-релиз отдела работы с налогоплательщиками и СМИ УФНС России по Иркутской области [электронный ресурс]: www.r38.nalog.ru/index.php?topic=pn38/ от 2 сентября 2009 г.

|