Міністерство освіти і науки України

Одеський Державний Економічний Університет

Реферат

з курсу „Розміщення продуктивних сил”

на тему

«Регіональна фінансова система»

Одеса 2004

Зміст

Вступ . . . . . . . . . . . 3

1. Сутність та склад фінансової системи . . . . . 4

2. Поняття регіону . . . . . . . . . 8

3. Фінансові ресурси регіонів . . . . . . . 10

Заключення . . . . . . . . . . 15

Список використаної літератури . . . . . . . 17

Вступ

Фінансова система держави є відображенням форм і методів конкретного використання фінансів в економіці і відповідною до задіяної моделі економіки та значною мірою визначається нею. Так, у державі тоталітарного типу фінансова система є спрощеною і дещо примітивною. Не всі її ланки достатньо розвинені.

У державах із ринковою економікою фінансові системи досягають своєї завершеності, однак у розрізі деяких держав можуть суттєво відрізнятися. У державах із перехідною економікою фінансові системи характеризуються тим, що окремі їхні ланки перебувають на стадії формування. Це торкається насамперед фінансового ринку, державного боргу, страхових і резервних фондів тощо.

Фінансові системи деяких держав можуть відрізнятися за своєю структурою, але у всіх у них є загальна ознака — це різноманітні фонди фінансових ресурсів, які різняться за методами мобілізації та напрямками використання, однак тісно пов’язані між собою, мають прямий і зворотний вплив на економічні й соціальні процеси в державі, а також на формування й використання фондів фінансових ресурсів у розрізі окремих ланок.

Можна стверджувати, що кожна ланка фінансової системи є самостійним її елементом, проте ця самостійність відносна всередині єдиного цілісного. Фінансова система — це сукупність різноманітних видів фондів фінансових ресурсів, сконцентрованих у розпорядженні держави, нефінансового сектора економіки (господарських суб'єктів), окремих фінансових інститутів і населення (домогосподарств) для виконання покладених на них функцій, а також для задоволення економічних та соціальних потреб.

1. Сутність та склад фінансової системи

Усі фінансові системи мають певні характерні риси:

-кожна ланка фінансових систем має властиві їй методи мобілізації коштів для створення фондів фінансових ресурсів та свої напрямки й методи їхнього використання;

Реклама

-кожна ланка фінансової системи є відносно самостійною, має власну специфічну сферу застосування;

-між ланками фінансової системи існують тісний взаємозв’язок і взаємна обумовленість, кожна ланка може успішно функціонувати лише при досконалості й ефективності системи в цілому;

-фінансова система держави досягає найбільшої ефективності лише тоді, коли відлагоджена та законодавче закріплена діяльність кожної її ланки;

-залежно від факторів, що впливають на організацію фінансів, насамперед на формування й використання фондів фінансових ресурсів, кожна ланка фінансових систем може поділятися на менші підрозділи.

У періодичній літературі фінансова система іноді ототожнюється з фінансовим апаратом. Фінансовий апарат — це частина фінансової системи, її, так би мовити, інфраструктура, яка здійснює управління системою.

У літературних джерелах, насамперед у періодиці, трапляються сурогатні визначення фінансової системи — фінансово-кредитна, валютно-фінансова, грошово-фінансова система тощо. Усе це результат поверхового розуміння складних явищ і процесів економічного життя. В економіці кожної держави самостійно існують фінансова, кредитна, грошова або валютна системи, їхні функції різні, як різна також їхня структура і форми впливу на економічні й соціальні процеси. Водночас вони діють в одному економічному просторі, мають тісну взаємодію і взаємозалежність.

За визначенням, фінансова система — це сукупність окремих її ланок, що мають особливості в створенні та використанні фондів фінансових ресурсів, які зосереджені в розпорядженні держави, нефінансового сектора економіки, певних фінансових інститутів, домогосподарств для фінансового забезпечення економічних і соціальних потреб суспільства в цілому, окремих його верств населення, господарських структур, окремих громадян [1].

За своєю природою фінансові стосунки є розподільними, та розподіл вартості здійснюється перш за все по суб’єктам. Суб’єкти формують грошові фонди цільового призначення в залежності від того, яку роль вони грають в суспільному виробництві: чи вони його безпосередні учасники, організують страховий захист чи здійснюють державне регулювання. Саме роль суб’єкта в суспільному виробництві виступає в якості першого об’єктивного критерія класифікації фінансових стосунків. Згідно цього критерія в загальній сукупності фінансових стосунків можуть бути відокремлені три крупні сфери: фінанси підприємств, установ та організацій; страхування; державні фінанси.

Реклама

Усередині кожної з названих сфер виділяються ланки, причому групування фінансових стосунків здійснюється в залежності від характеру діяльності суб’єкту, яка надає визначний вплив на склад та призначення цільових грошових фондів. Цей критерій дозволяє виділити в сфері фінансів підприємств (установ, організацій) такі ланки, як фінанси підприємств, функціонуючих на комерційних початках; фінанси установ і організацій, які здійснюють некомерційну діяльність; фінанси суспільних об’єднань. В страховій сфері, де характер діяльності суб’єкта визначає специфіку об’єкта страхування, в якості ланок виступають: соціальне страхування, майнове та особисте страхування, страхування відповідальності, страхування підприємницьких ризиків. В сфері державних фінансів – відповідно, державний бюджет, позабюджетні фонди, державний кредит.

Сфери і ланки фінансових стосунків взаємопов’язані, утворюючи в сукупності єдину фінансову систему.

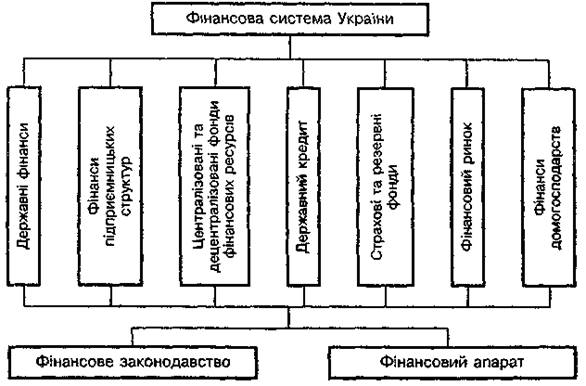

Структуру фінансової системи України можна представити за такою схемою:

Мал. 1.1. Фінансова система України

Чільне місце у фінансовій системі посідають фінанси нефінансового сектора економіки, тобто фінанси підприємницьких структур. Вони обслуговують створення валового внутрішнього продукту — основного джерела фінансових ресурсів. До цієї ланки належать фінанси як виробничої, так і невиробничої сфер. Фінанси виробничої сфери можуть поділятися, залежно від форми власності, як на державні, акціонерні, колективні, індивідуальні, орендні, спільні тощо, так і, залежно від виду діяльності, на машинобудування, будівництво, транспорт, сільське господарство тощо.

Одною з головних ланок фінансової системи є державний бюджет. За його допомогою Уряд концентрує в своїх руках значну частину національного прибутку, перерозподіляємого фінансовими методами. Тут зосереджуються найкрупніші прибутки і найважливі в політичному та економічному відношенні витрати. Бюджет тісно по’вязан з іншими ланками фінансової системи, виступає координуючим центром и оказує їм необхідну допомогу у вигляді бюджетних дотацій, субсидій, субвенцій, гарантій, забезпечуючи більш чи менш нормальне функціонування інших ланок фінансової системи.

В основі виділення органів керування фінансовою системою знаходиться її внутрішня структура. Загальне керування фінансовою діяльністю в Україні здійснюють органи державної влади. Склад органів і інститутів фінансової системи зображений на мал. 1.2.

| Комітет по надзору за страховою діяльністю |

|

Державна комісія

по ценним паперам і фондовомуринку

|

|

| Небанків-ські кредитні установи |

|

Міжбан-ківська

валютна

біржа

|

|

Фонд

соціального

страхування

|

|

Державний

інноваційнийфонд

|

|

Державна

податкова

адміністрація

|

|

Мал. 1.2. Органи керування фінансовою системою України

2.

Поняття регіону

„Економіка” у класичному розумінні – це наука про вміння раціонально вести домашні справи. Таким домом можна назвати і регіон, що представляє собою народне господарство в мініатюрі, – це територія, що за сукупністю своїх елементів відрізняється від інших територій та характеризується єдністю, взаємопов’язаністю складових і цілісністю [5, с.293].

Найважливіша характеристика регіону – його цілісність. Регіон представляє триєдність середовищ: природного, матеріального (створеного людиною) та соціального. Регіональна цілісність передбачає територіальну цілісність та неподільність.

Поняття „регіон” пов’язане з терміном „регіональна економіка” – науковий напрямок, що вивчає закономірність розміщення продуктивних сил та районів. Поняття „регіональна економіка” та „розміщення продуктивних сил” близькі за змістом; усе-таки регіональна економіка більше прив’язана до поняття „регіон”, у той час як наука про розміщення продуктивних сил займається й загально регіональними проблемами.

Ефективність регіональної політики залежить від чіткого визначення території регіону, його меж, природно-ресурсного та соціально-економічного стану. Адже регіон – це об’єкт регіональної політики, тому велике значення має економічне районування країни, тобто відокремлення на її території самостійних регіонів, які представляють економічні райони.

Економічне районування країни – непроста проблема. Треба зазначити, що різні автори у своїх роботах вирішили її по-різному. Найбільш привабливим, на мій погляд, є районування автора В. Поповкіна [3]. Шляхом синтезу найважливіших показників економічного розвитку (національний дохід на душу населення; валовий продукт на душу населення; продуктивність суспільної праці; виробництво продукції промисловості і сільського господарства на душу населення; обсяг матеріального достатку на душу населення; забезпеченість території природно-ресурсним потенціалом; демографічний потенціал тощо) В. Поповкін визначив вагу кожної області в економіці країни й сформував п’ять макроекономічних районів.

Мережа районів, яку запропонував В. Поповкін, є найбільш обґрунтованою, бо об’єктивно віддзеркалює особливості сучасного регіонального розвитку України. Але назви цих районів більш привабливі у авторів роботи [5, с.299]:

1. Центрально-Український (Київська, Чернігівська, Житомирська, Черкаська, Кіровоградська області).

2. Донецько-Придніпровський (Донецька, Дніпропетровська, Луганська, Запорізька області).

3. Північно-Східний (Харківська, Сумська, Полтавська області).

4. Причорноморський (Одеська, Миколаївська, Херсонська області та Автономна Республіка Крим).

5. Західноукраїнський (Рівненська, Волинська, Львівська, Івано-Франківська, Тернопільська, Вінницька, Хмельницька, Закарпатська, Чернівецька області).

3. Фінансові ресурси регіонів

Потенційні можливості економічного розвитку кожного регіону здебільшого залежать від його ресурсного потенціалу: природних багатств, виробничих потужностей, кваліфікованого персоналу тощо. Важливою складовою цього потенціалу є забезпеченість фінансовими ресурсами.

Формування фінансових ресурсів значною мірою залежить від масштабів та ефективності економічного комплексу країни та її регіонів. Серед головних чинників, які безпосередньо визначають обсяги фінансових ресурсів, утворених на рівні регіонів, є:

- відмінності між регіонами у рівнях соціально-економічного розвитку;

- галузева структура регіональних комплексів та їхня дохідність, що визначає обсяги податкової бази;

- рівень розвитку соціальної та виробничої інфраструктури сільської місцевості;

- ефективність використання місцевих ресурсів багатоцільового призначення (трудових, земельних, водних);

- рівень забруднення навколишнього природного середовища, що призводить до диференціації обсягів витрат у сфері надання державних і громадських послуг і цін на ці послуги.

Під регіональними фінансовими ресурсами розуміють сукупність доходів, створених господарським комплексом регіону, і заощадження громадян, а також кошти, що надійшли в результаті їх територіального перерозподілу.

Особливості структури фінансових ресурсів із точки зору їх територіального розподілу і способів розміщення й використання залежать від економічної політики держави, а саме від розподілу функцій між центру, регіоном і органами місцевого самоврядування. Загальне правило в розподілі функцій і ресурсів полягає в тому, що проблеми необхідно розв’язувати на рівні їхнього виникнення. І тому постає питання достатності фінансових ресурсів, переданих до органів місцевого самоврядування, та їх самостійності у вирішенні питань, пов’язаних із соціально-економічним розвитком території.

Фінансові ресурси регіону складаються з засобів місцевих (обласних, міських, районних тощо) бюджетів, а також засобів підприємств, що виділені на регіональний розвиток. Регіональна фінансова система повинна узгоджуватися з іншими елементами регіонального господарського механізму та загальною концепцією його перебудови. Перехід до економічних методів територіального управління, розширення економічної самостійності регіонів поєднуються зі створенням загальнодержавних централізованих фондів територіального розвитку, що регулюють міжрегіональні відносини, та формуванням системи внутрішньо регіональних фондів розвитку й страхових фондів [5, с. 139].

Тривала економічна і фінансова кризи, відсутність суттєвих зрушень в структурній перебудові економіки обумовлені також і невирішенням низки проблем фінансового та грошово-кредитного характеру. Насамперед, це удосконалення фінансово-кредитних відносин в економіці, що є досить важливою і складною за своєю суттю проблемою, оскільки вона взаємопов’язана і залежить від багатьох факторів – моделі економічного розвитку держави, форм і методів управління, межі сфер державного регулювання, його соціального спрямування, ступеня розвитку ринкових відносин та рівня поєднання державних і ринкових механізмів у практиці господарювання. Про це свідчать результати спроби запровадження в умовах кризи заходів по стриманню інфляційних процесів, по підтримці підприємницької, виробничої та інвестиційної діяльності. Де інфляційні заходи (перехід до жорсткої обмежувальної грошової політики у 1990-1997 рр. – зменшення грошової маси до номінального ВВП з 80% у 1990 р. до 14% у 1997 р.) не призвели до очікуваних результатів, вони, як правило, лише пригнічували господарську активність і провокували спад виробництва. В той же час заходи, спрямовані на запобігання падіння обсягів виробництва та стимулювання його зростання, вели до розширення попиту, насамперед, інвестиційного, а потім і споживчого, що призвело до підвищення цін [4, с.33].

За допомогою використання фінансово-кредитних важелів також не вдалося досягти належного впливу – регулюючого та стимулюючого – на виробничу та інвестиційну діяльність. На протязі 1990-1997 рр. зберігалась негативна тенденція зруйнування відтворювального механізму – відбувається подальша натуралізація економіки. Більш 40 % операцій здійснювалась за бартером, а по окремих регіонах ця частка у 1997 р. становила значно вище. Поряд з цим мало місце простоювання більшості підприємств, втрата ринків збуту продукції через її неконкурентоспроможність, відсутність реальних зрушень в структурній перебудові економіки, низька інвестиційна діяльність підприємств. Зменшення в останні роки темпів приватизації, нерозвиненість фондового ринку ще більше поглиблюють внутрішній дисбаланс економіки. Україна залишається країною з високою залежністю виробництва від критичного імпорту (імпорт товарів та послуг до ВВП складає майже 50 %).

Вихід з такого становища потребує, насамперед, комплексного підходу до розв’язання проблем розвитку і реформування економіки відповідно до етапів переходу та формування ринкових відносин, а також визначення і впровадження дієвої фінансової і грошово-кредитної політики та відповідних фінансових і грошово-кредитних важелів, за допомогою яких ці процеси будуть забезпечуватися.

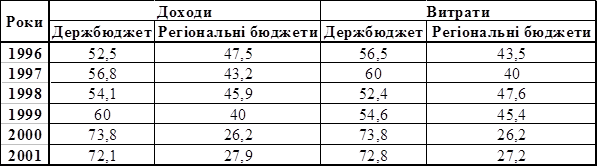

О. Б. Суховірська в своїй статті [6] зазначає, що як негативну слід розцінювати тенденцію щодо поступового зменшення починаючи з 1996 року питомої ваги доходів, які припадали на регіональні бюджети, – з 47,5 % до 27,9 % у 2001 році (див. табл. 3.1). Це більше, ніж в унітарних державах, але менше, ніж у країнах із федеральним устроєм, де бюджетні доходи членів федерації і органів місцевого самоврядування становлять близько 60 % доходів консолідованих бюджетів.

Таблиця 3.1.Питома вага регіональних бюджетів у зведеному бюджеті України (%)

Тенденція, що склалася в Україні, суперечить необхідності зростання ролі місцевих бюджетів в економічному й соціальному розвитку країни і не відповідає потребам зміцнення місцевого самоврядування. Ігнорується бюджетна автономія регіональної влади, та існує значна залежність дохідної частини регіональних бюджетів від центру.

Головними податковими джерелами регіональних бюджетів протягом останніх років були основні регулювальні податки: прибутковий податок, податок на додану вартість та податок на прибуток підприємств. Винятком не став і бюджет Одеської області. У роки зарахування податку на додану вартість у зведеному бюджеті Одеської області він становив близько третини дохідних надходжень бюджету і його частка знижувалася. Причинами цього стала розширена система пільг, застосування нульової ставки оподаткування, обмеженість кількості платників податку на додану вартість. Звичайно, це лише прямі причини, але існували, ще і непрямі, які були викликані загальним станом економіки.

Коли ПДВ став централізовано надходити до державного бюджету, на перший план вийшов податок на прибуток підприємств усіх форм власності, який зараховувався до місцевих бюджетів вже на початку 90-х років. Оскільки надходження від податку на прибуток прямо пропорційні діловій активності у регіоні, то стан галузей промисловості протягом 1995-1998 років може пояснити спадаючі показники надходжень. Негативно вплинули на надходження збільшення кількості збиткових підприємств, перенесення збитків минулих років на наступні податкові періоди, кризова фінансова ситуація у деяких галузях економіки, скорочення промисловими підприємствами області виробництва промислової продукції і, як наслідок, зменшення надходжень до бюджетів усіх рівнів. У 2000 році податок на прибуток став централізовано надходити до державного бюджету, що зменшило зацікавленість місцевих органів влади у повному його збиранні, тому його частка по області зменшилася.

Прибутковий податок є місцевим за своєю природою, оскільки саме на місцевому рівні він найнаочніше повертається платнику податків у вигляді суспільних фондів споживання. Якщо цей податок повністю і обов’язково залишатиметься і надалі на регіональні потреби, то в його зростанні будуть зацікавлені як самі платники податків, так і регіональні органи.

Аналітичні дані свідчать, що найнижчий рівень упровадження місцевих податків і зборів характерний для регіонів, яким притаманна нерозвиненість виробничої та соціальної інфраструктури, що впливає на обмеження бази об’єктів оподаткування. Відсутність в управлінні будь-якої значущої податкової бази не дає можливості місцевим органам маніпулювати нею, як зазначає О. Дьомін в своїй статті [2].

Позабюджетні фонди – особлива форма перерозподілу та використання фінансових ресурсів, які залучаються виконавчими органами державної влади до господарчого обігу. Переважна більшість цих фондів має виключно цільове призначення і використовується для забезпечення додатковими коштами економічних і соціальних потреб відповідних територій.

Практика доводить, що в сучасних умовах позабюджетні фонди постають одним із найактивніших учасників формування фінансового потенціалу регіону. Однак суперечності в їх функціонуванні, які проявлялися в перерозподілі фінансових ресурсів аж ніяк не в інтересах регіону, призвели до того, що Бюджетним Кодексом України, прийнятим у 2001 році, заборонено створення позабюджетних фондів органами місцевого самоврядування. Це може значно вплинути на фінансові можливості регіонів.

Заключення

У фінансовому механізмі принципове значення має відповідь на запитання: хто призначає ставки платежів за регіональні ресурси: регіон чи центр? Якщо ставки платежів встановлює самостійно регіон, то він одержує надзвичайно важливий важіль регулювання структури господарства, розміщення й розвитку виробництва. оскільки регіон зацікавлений у розвитку тих або інших галузей, він знижує ставки платежів і тим самим приваблює підприємство до території, або – навпаки. Якщо ж ставки платежів встановлюються централізовано, то навіть за умови часткового їх надходження до регіонального бюджету регіони позбавляються важливого важеля реалізації локальної регіональної господарської політики. Якщо дохід регіонів залежить від ефективності господарства території, то регіон, принаймні, повинен мати право й можливість впливати на структуру господарства й перспективи його розвитку.

Треба зазначити, що абсолютної фінансової самостійності регіонів нема у жодній цивілізованій країні, – доходи централізовано перерозподіляються залежно від усталеної системи поділу.

У більшості розвинутих країн частина закріплених надходжень з регіонів значно вища, ніж в Україні. Крім цього, система перерозподілу виключає суб’єктивізм і свавілля, бо спирається на нормативи.

Практика формування регіональних бюджетів свідчить про те, що дохідна частина й величина відрахувань від централізованих доходів визначаються витратним методом. Він полягає у тому, що регіони формують проекти витратної частини бюджету і, після погодження з керівними органами (це здебільшого пов’язано зі скороченням витратної частини бюджету), визначається остаточна сума витрат.

Від неї віднімається закріплена частина доходів, – і так визначається сума надходжень з централізованих ресурсів. Отже, розмір надходжень залежить від результатів поділу в центрі.

Відрахування регіонів залежать також від рівня розвитку матеріального виробництва, а саме – промисловості й сільського господарства. Це відбивається у нормативах відрахувань від централізованих ресурсів, якими є податок на додану вартість і податок на дохід.

Перспективним є перехід до науково-обгрунтованої нормативної бази регулювання відносин підприємств з державою, а також з місцевими органами влади. У цьому випадку за місцевими бюджетами закріплюється за нормативами певна частина надходжень з низки джерел бюджетів вищого рівня. З цією метою в інструктивних документах зазначаються довгострокові стабільні нормативи (найчастіше – у відсотках) відрахувань до місцевих бюджетів від платежів підприємств за територіальні ресурси, від розрахункового прибутку, акцизних зборів, податку з обороту, податків з населення тощо).

Складність полягає у кількісному визначенні науково-обгрунтованих бюджетних нормативів з урахуванням регіональної специфіки суспільного виробництва. При цьому треба забезпечити залежність доходів регіону від ефективності функціонування господарства, розташованого на його території.

У цілому фінансова основа для формування регіональних фінансових ресурсів в Україні досить нестабільна й неврегульована. Податкова база надходжень щороку коливалася і законодавчо закріпилася на довгостроковій основі лише з минулого року. Відсутність вагомих об’єктів регіонального оподаткування не дає можливості регіональним органам влади бути фінансово незалежними й суттєво впливати на соціально-економічні процеси в регіоні. Надходження від комунальної власності мізерні, й витрати на їхнє отримання іноді переважають обсяги цих надходжень. Необхідно забезпечити гнучкість, різноманітність і стабільність фінансових механізмів, які сприяли б формуванню регіональних фінансових ресурсів.

Список використаної літератури

1. „Большой экономический словарь”. Под ред. А.Н. Азрилияна. – 3-е изд. – М., 1998.

2. Дьомін О. Б. „Роль місцевих бюджетів”, „Економіка України”, 2003 р., № 6.

3. Поповкін В. Н. „Регіонально-цілісний підхід в економіці” – К., 1993 р.

4. „Продуктивні сили економічних районів України”. За ред. д. е. н. Б. М. Данилишина – К., 2000 р.

5. „Розміщення продуктивних сил”. За ред. В. В. Ковалевського, О. Л. Михайлюк, В. Ф. Семенова – К., 2001 р.

6. Суховірська О. Б. „Фінансові ресурси місцевих органів влади”, „Фінанси України”, 2002 р. № 11.

|