СОДЕРЖАНИЕ

Введение

ГЛАВА 1. Теоретические основы банкротства предприятий

1.1. Понятие банкротства предприятий

1.2. Причины банкротства российских предприятий

1.3. Методы прогнозирования банкротства в зарубежной и отечественной практике

ГЛАВА 2. Диагностика финансовой несостоятельности предприятия

2.1. Признаки и критерии несостоятельности (банкротство)

2.2. Анализ финансового состояния предприятия

2.3. Оценка анализа и деловой активности предприятия

ГЛАВА 3. Разработка стратегии финансового оздоровления предприятия

3.1. Финансосое оздоровление предприятия

3.2. Формирование, расчеты и оценка финансовой стратегии по выводу предприятия из кризисного состояния

Заключение

Список литературы

Приложения

Введение

Проблема банкротств многих существующих предприятий различных отраслей хозяйства и сфер деятельности становится достаточно актуальной на данный момент времени. Сотни банков и других финансовых компаний, тысячи производственных и коммерческих фирм, особенно мелких и средних, уже прекратили свое существование.

Сегодня российские предприятия имеют достаточно высокую себестоимость продукции, которая, в свою очередь, уменьшает и делает практически невозможной ее реализацию. В числе причин, вызывающих удорожание продукции, можно назвать такие, как отсутствие оборотных средств на предприятиях, а, следовательно, отсутствие или плохое состояние договорной дисциплины, кризис неплатежей, т.е. рост дебиторской и кредиторской задолженностей, штрафы, пени и т.д., таким образом, получается, что это ничто иное, как основные признаки банкротства предприятия.

В связи с этим возникает необходимость проводить систематический финансовый анализ предприятия. Финансовый анализ позволяет не только выяснить, в чем заключается конкретная болезнь экономики предприятия-должника, но и заблаговременно продумать и реализовать меры по выходу предприятия из кризисной ситуации.

Актуальность проблемы банкротства отечественных предприятий обуславливает выбор темы данной дипломной работы.

Цель данной дипломной работы является выявление экономических и социальных основ формирования издержек в условиях рыночной экономики, обоснование необходимости их регулирования, а также анализ вопросов, связанных с формированием и регулированием издержек в переходный период, характерных для российской действительности, изучить методы оценки финансового состояния предприятий на предмет возможного банкротства.

Реклама

Для достижения поставленной цели необходимо решить следующие задачи:

1. Обозначить основные причины возникновения банкротства;

2. Рассмотреть методы прогнозирования банкротства в отечественной и зарубежной практике;

3. Провести анализ финансового состояния предприятий и оценить степень его близости к состоянию банкротства;

4. Наметить финансовые мероприятия, способные вывести предприятие из кризисного состояния.

Объектом дипломной работы является финансовое состояние предприятий,целостная экономическая система регулирования издержками, а также сфера материального производства.

Предметом дипломной работы является диагностика финансовой несостоятельности и разработка стратегии финансового оздоровления предприятий.

Методологический принцип, используемый в работе, заключается в стремлении обосновать с разных сторон (экономической, исторической, социальной) основные подходы, чтобы обеспечить достаточный уровень доказательности. Осуществление основной цели и задач исследования потребовало обработки материалов политико-экономического, исторического и социального характера.

В работе учтены требования действующего в России законодательства.

ГЛАВА 1. Теоретические основы банкротства предприятий

1.1.

Понятие банкротства предприятий.

Банкротство предприятий – новое явление для современной российской экономики, осваивающей рыночные отношения. Законодательство о банкротстве постоянно совершенствуется.

Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве) предприятий» принят Государственной Думой 27 сентября 2002 г. одобрен Советом Федерации 16 октября 2002 г.[1]

Несостоятельность (банкротство) определяется, как признанная арбитражным судом неспособность в полном объеме удовлетворить

требования кредиторов по денежным обязательствам и (или) исполнить

обязанность по уплате обязательных платежей. Это определение противоречит п. 3 ст. 65 ГК, в котором говорится не только о судебном (принудительном), но и о добровольном банкротстве, возможном при наличии желания должника и воли кредиторов. Комментируемый Закон процедуры добровольного банкротства не содержит.

Понятия «несостоятельность» и «банкротство» используются Законом как синонимы, однако многие ученые неоднократно высказывали

мнение о необходимости дифференциации этих категорий, полагая, что

банкротство — уголовно-правовая сторона несостоятельности (которая

может и отсутствовать), иными словами, банкротство — это несостоятельность, сопряженная с уголовно наказуемыми действиями, направленными на причинение вреда должнику или кредиторам.

Реклама

Отношения несостоятельности (банкротства) — предмет регулирования конкурсного права и, соответственно, предмет изучения науки конкурсного права. Конкурсное право как правовой институт может быть определено как система норм, регулирующих отношения между должником, не исполняющим свои обязательства, его кредиторами и третьими лицами. Обратим внимание, что в рассматриваемом определении речь идет о несостоятельности (банкротстве) в узком смысле, т.е. о состоянии должника, возникающем с момента принятия судом решения о признании должника банкротом и об открытии конкурсного производства. Соответственно, до этого момента должник не является несостоятельным (и не может таковым называться), хотя под действие норм конкурсного права должник подпадает с момента принятия судом заявления о признании его несостоятельности, т.е. задолго до признания его банкротом. Поэтому несостоятельностью в широком смысле иногда называют положение должника в течение всего конкурсного процесса, который может охватывать стадии наблюдения, финансового оздоровления, внешнего управления, конкурсного производства, мирового соглашения.

Важность дифференциации несостоятельности (банкротства) в широком и в узком смысле проиллюстрируем на примере. В договор было

включено условие, в соответствии с которым отношения субъектов прекращались несостоятельностью одного из них. После принятия судом

заявления о несостоятельности одного из контрагентов другой посчитал

себя свободным от обязательств, что было неправомерным: такой договор вследствие применения буквального толкования будет действовать

до принятия судом решения о признании должника банкротом и об открытии конкурсного производства. (Соответственно, для достижения целей сторон в данном примере необходимо было включить в договор условие о том, что он прекращается принятием заявления о банкротстве,

либо введением определенной процедуры.)[2]

Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам (за полученные товары, выполненные работы и услуги) и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и обязанности не исполнены в течение трех месяцев с момента наступления даты их исполнения, а размер обязательств и платежей в совокупности составляет не менее пятисот минимальных размеров оплаты труда. Должник может быть признан несостоятельным, если текущих поступлений недостаточно для покрытия текущих платежей, но при имуществе, достаточном для погашения требований всех кредиторов в полном объеме, к нему может быть применена более предпочтительная процедура внешнего управления.

В целях определения достаточности принадлежащего должнику имущества для покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также возможности (или невозможности) восстановления платежеспособности должника проводится финансовый анализ. Чем сложнее экономическое положение организации, тем качественнее должен быть финансовый анализ.

1.2. Причины банкротства российских предприятий

Основные причины возникновения банкротства.В качестве основных причин возникновения состояния банкротства можно привести следующие:

1. Объективные причины, связанные с условиями хозяйствования:

- несовершенство финансовой, денежной, кредитной, налоговой систем, нормативной и законодательной базы реформирования экономики;

- достаточно высокий уровень инфляции.

2. Субъективные причины, относящиеся непосредственно к хозяйствованию:

- неспособность руководителей предусмотреть банкротство и избежать его в будущем;

- снижение объемов продаж из-за плохого изучения спроса, отсутствия сбытовой сети, рекламы;

- снижение объемов производства;

- снижение качества и цены продукции;

- приближение цен на некоторые виды продукции к ценам на аналогичные, но более высококачественные импортные;

- неоправданно высокие затраты;

- низкая рентабельность продукции;

- слишком большой цикл производства;

- большие долги, взаимные неплатежи;

- слабая адаптированность менеджеров-представителей старой школы управления к жестким реальностям формирования рынка, их неумение проявлять предприимчивость в налаживании выпуска продукции, пользующейся повышенным спросом, выбирать эффективную финансовую, ценовую и инвестиционную политику;

- разбалансированность экономического механизма воспроизводства капитала предприятия.

В качестве первых сигналов надвигающегося банкротства можно рассматривать задержки с предоставлением финансовой отчетности, свидетельствующие о работе финансовых служб, а также резкие изменения в структуре баланса и отчета о прибылях и убытках.

Особые причины неплатежеспособности предприятий.

Рыночная экономика, т.е. экономика, когда товары производятся и распределяются не в плановом порядке, а благодаря частной инициативе независимых предпринимателей, ориентированных на спрос потребителей, доказала свою жизнеспособность на протяжении длительного времени, поскольку она:

- изначально ориентирована на платежеспособный спрос потребителей;

- основана на частной инициативе предпринимателей, вынужденных в целях максимизации своих доходов ориентироваться на потребителей (рынок) и на снижение собственных издержек. Отсюда стимулы технического прогресса, эффективности производства и т.д.;

- предполагает конкурентную борьбу предпринимателей и отсев или банкротство тех, кто отстает от растущих запросов рынка по качеству и ассортименту товаропредложения, а также по уровню собственных издержек.

Социалистическая административно-плановая экономика также всегда претендовала на высокую эффективность. И она действительно оказывалась высокоэффективной, когда концентрировалась на крупных политико-экономических задачах (выход в космос, строительство крупного предприятия, создание наиболее эффективных видов вооружений и т.д.). В то же время в сфере производства товаров для населения, для массовых потребителей плановая экономика всегда предлагала рынку ограниченный ассортимент, как правило, невысоко качественных товаров, изготавливаемых по устаревшим технологиям.

Фактически плановая экономика не столько ориентировалась на рынок, сколько навязывала ему продукты медленно обновляемых производств и технологий, не оставляя потребителям другого выбора.

Современная российская экономика накануне ее реформирования именовалась экономикой развитого социализма. Она формировалась многие десятки лет и обрела ряд специфических характеристик, совершенно неведомых рыночной экономике.

1. В отличие от рыночной экономики, где предприятия создаются и находят свое место на карте страны как продукт инициативы предпринимателей, заинтересованных в доходах от открывающихся рынков, российская экономика в основном была выстроена после 30-х годов на основе централизованных планов из расчета единых и достаточно низких энергетических и транспортных тарифов. Предприятия строились очень крупными и, в силу этого, негибкими. Каждое предприятие обычно специализировалось на своих производственных функциях. Дублирования (и потенциальной конкуренции) допускалось очень мало. В результате создалась сеть очень больших, малогибких предприятий с высокой степенью монополизма, с высокой энергоемкостью и значительной зависимостью от транспортной сети. Многие из них оказались совершенно неконкурентоспособными, когда на российский рынок стали поступать импортные товары.

2. Если в одни предприятия вкладывалось избыточно много средств, другие из-за дефицита капитальных вложений едва развивались. В результате накопилась достаточно высокая доля откровенно устаревших предприятий — малопроизводительных шахт, чугунолитейных заводов. К сожалению, многие такие предприятия являются градо- и поселкообразующими, однако в условиях рынка они оказались лишними.

3. Очень многие заводы строились как универсальные производства для выпуска единичных и малосерийных изделий. В такие заводы не встраивался конвейер или производственный поток. Подобные заводы, которые можно назвать заводами-конгломератами, представляют из себя по сути большую хорошо оснащенную мастерскую, не способную, однако, производить прибыль. В условиях рынка такие предприятия также оказались неконкурентоспособными.

4. Социалистическая экономика всегда отличалась высоким уровнем милитаризации, большим количеством оборонных и работающих на оборонные нужды предприятий, где производство гражданской продукции, так называемых товаров народного потребления, составляло очень небольшой удельный вес. Снижение государственного оборонного заказа поставило такие предприятия в очень сложное положение.

5. Социалистическая экономика развивалась на пространстве всего социалистического лагеря, не считаясь с его условными государственными и экономическими границами. Более того, закладывались и реализовывались схемы межгосударственной кооперации, когда изделие или узел машины производились в одной стране, а сборка — в другой. Сегодня в результате процесса обособления стран СЭВ и бывших республик СССР многие российские предприятия потеряли десятилетиями складывавшиеся хозяйственные связи, что не могло быть немедленно восполнено из российских источников.

6. Социалистическая административно-плановая экономика выработала такую экономическую среду и менталитет, последствия, которых еще долгие годы будут проявлять себя в экономических решениях управляющих.

В 1930—1950 гг. вообще не существовало понятия прибыли. Доходы предприятий изымались в полном объеме, еще в момент отгрузки предприятиями продукции. На верхних уровнях управления народным хозяйством эти доходы складывались и перераспределялись. Частично они возвращались на предприятия, но не как заработанное, а как полученное.

Предприятия получали капитальные вложения, фонд заработной платы и так вплоть до суммы командировочных расходов, т.е. фактически были поставлены в условия жесткой сметы расходов, которая никогда не увязывалась с реальной прибыльностью предприятия.

Соответственно развился менталитет, ориентированный:

- исполнять планы и сметы, но не обученный навыкам управления финансами;

- при любом подходящем случае просить у государства, считая это естественным правом;

- тратить заработанное и полученное на то, что раньше особо не допускалось или сдерживалось (на инвестиции, элементы внешней роскоши — иномарки, стильную мебель, на загранкомандировки и т.п.). Иными словами, многолетние сдерживание и вынужденный аскетизм подспудно породили тягу к расточительству, которая проявила себя, как только представились соответствующие условия.

Вся эта совокупность специфических характеристик определила особую предрасположенность многих российских предприятий к кризису и предбанкротным явлениям в условиях реформирования экономики.

Непосредственному началу рыночных реформ в России предшествовал краткосрочный период первоначального становления частных коммерческих структур. Доходы очень многих из них основывались на ценовых ножницах между установленными государственными ценами на продукцию и фактическими рыночными.

Рыночные цены стали ориентиром для предприятий в условиях отмены государственного регулирования цен в 1992 г.

По отдельным видам продукции цены превысили мировой уровень. Это породило затоваривание либо отгрузку товаров без предоплаты с высоким риском, что они не будут вовремя оплачены.

Широкое распространение получили расчеты по так называемому бартеру, когда стороны обмениваются товарами без денежных расчетов, хотя при этом возникают налоговые обязательства и не образуется средств даже на оплату труда.

Фактически при господстве монополий — предприятий-гигантов, не имевших на внутреннем рынке конкурентов, был спровоцирован интерес к росту доходов предприятий за счет роста цен на продукцию при пониженных объемах производства. Это привело к резкому росту цен и одновременному снижению объемов производства, начиная с января 1992 г.

Россия фактически подтвердила положение экономической теории о том, что в условиях монополии при отсутствии рыночного регулирования цен колебаниями спроса и предложения и государственного контроля, за ценами неизбежны рост цен и одновременно сокращение объемов производства.

Спад промышленного производства к середине 1994 г. приобрел структурный характер. Одновременно с сокращением производства отдельных видов продукции стала наблюдаться стабилизация выпуска продукции других видов. Такая ситуация в промышленности имела место впервые с начала экономических реформ.

Рост цен и спад производства одновременно сопровождались прогрессивным ростом всех видов неплатежей и, прежде всего, между предприятиями.

В известной степени в формировании неплатежей участвовало государство, которое, продекларировав рыночные свободы производителей, в то же время обязывало их осуществлять обязательные поставки сельскому хозяйству, армии, завозить товары на Север при отсутствии реальных расчетов.

Однако анализ объективных причин неплатежей не объяснял их столь высокого уровня. В этой связи несомненный интерес представляет анализ причин возникновения и развития неплатежей, проведенный сотрудниками Федерального управления по делам о несостоятельности (банкротстве) при Госкомимуществе РФ[3]

совместно с рядом ведомств и, в том числе, силовых структур на 94 крупнейших предприятиях нефтедобычи, нефтепереработки и торговли нефтепродуктами.

Предприятия анализировались по состоянию на 01.07.94 г. Суммарный объем оборотных фондов обследованного комплекса предприятий составил 16,9 трлн. руб.

По масштабам это сопоставимо с 60% доходов федерального бюджета России за первое полугодие 1994 г.

Обследованный комплекс предприятий в отличие от других отраслей имел устойчивый сбыт продукции, был высокорентабелен, работал достаточно стабильно и практически в непрерывном режиме, обеспечивая наивысший уровень оплаты труда среди отраслей. Однако подавляющее большинство предприятий комплекса по своему финансовому состоянию было абсолютно неплатежеспособно.

Основная причина неплатежеспособности определялась составом оборотных средств, где абсолютно преобладал заемный капитал. Из-за этого предприятия регулярно оказывались перед выбором:

- или расплачиваться своевременно по взятым обязательствам, но тогда ничего не оставалось на деятельность;

- или продолжать деятельность, но тогда оплата по обязательствам оттягивалась на месяцы и годы.

Отрасль в самой малой степени пользовалась банковским кредитом и своей внешне благополучной деятельностью угнетала деятельность других предприятий (которые отдавали ей ресурсы), а также блокировала расходы бюджета и внебюджетных фондов.

Также были обнаружены многочисленные и разнообразные злоупотребления капиталом предприятий со стороны управляющих.

Основная черта обнаруженных злоупотреблении — в характерной тенденции не накапливать капитал, заставляя его работать лучше, а наоборот, безвозвратно его тратить либо перемещать в другие структуры.

Было выявлено множество случаев нерациональных трат на фоне неплатежеспособности, неплатежей бюджету: от многочисленных и явно избыточных зарубежных командировок, договоров с московскими лечебными учреждениями на лечение нефтяников (о чем те и не знали), до приобретения зарубежных самолетов и строительства теннисных кортов в г. Сочи.

Исследовался также характер использования оборотных средств.

Оборотные средства предприятий подразделяются на:

- вложения в производство,где средства обслуживают производство и его нужды (запасы, инструменты, заделы, вложения в незавершенное производство; в готовую, но нереализованную продукцию и т.д.);

- вложения в расчеты,где средства обслуживают другие виды деятельности.

В доперестроечный период внепроизводственная часть оборотных фондов (расчетов) составляла 40—50% от производственной. То есть, если принять производственную часть за 100 условных единиц, то все оборотные фонды составляли 150 единиц. В исследуемый период ситуация резко изменилась.

Очевиден очень значительный рост оборотных средств, что никак не обусловлено производственной необходимостью, так как резко возрастают не вложения в производство, а отвлечения от него.

Наиболее существенную роль в разбухании оборотных фондов играет дебиторская задолженность, или фактически товарные ссуды дебиторам.

Было обнаружено, что при действительном наличии в составе дебиторской задолженности долгов армии, сельского хозяйства и других "объективных" задолжников их влияние на общую неплатежеспособность в значительной степени преувеличивалось.

Распространенным использованием оборотных фондов стало содержание средств на валютном счете с последующим извлечением курсовой разницы.

В ряде случаев доходы от валютной курсовой разницы приближались по величине к доходам от основной деятельности.

Выявилась практика полного игнорирования заемного происхождения средств в обороте, когда чужие ресурсы, попадавшие в распоряжение предприятий, широко использовались в эгоистических целях текущего потребления.

Были отмечены многочисленные случаи, когда эксклюзивные фирмы увеличивали собственный капитал за счет использования и обслуживания оборотных фондов предприятий с заведомого согласия их руководителей в целом, оценивая результаты межведомственного анализа проблемы неплатежей, можно сделать вывод, что наряду с комплексом объективных причин роста неплатежей из-за разрушения единого экономического пространства бывшего СССР и соответственно СЭВ, сокращения госзаказа, необязательности государства по платежам из бюджета, неплатежи и соответственно неплатежеспособность многих российских предприятий в специфических условиях перехода от социалистической планово-административной экономики к рыночной были спровоцированы, с одной стороны, недостаточной компетентностью финансового руководства предприятий, а с другой, — частными интересами управляющих вывести часть капитала предприятий в сферу торгового оборота и иные непроизводственные сферы.

Все сказанное с особой актуальностью ставит проблемы антикризисного регулирования со стороны государства в изменившихся рыночных условиях.

1.2.

Методы прогнозирования банкротства в зарубежной и

отечественной практике.

Проблема предсказания банкротства.

Предсказание банкротства как самостоятельная проблема возникла в передовых капиталистических странах (и в первую очередь, в США) сразу после окончания второй мировой войны. Этому способствовал рост числа банкротств в связи с резким сокращением военных заказов, неравномерность развития фирм, процветание одних и разорение других. Естественно, возникла проблема возможности априорного определения условий, ведущих фирму к банкротству.

Вначале этот вопрос решался на эмпирическом, чисто качественном уровне и, естественно, приводил к существенным ошибкам. Первые серьезные попытки разработать эффективную методику прогнозирования банкротства относятся к 60-м гг. и связаны с развитием компьютерной техники.

Известны два основных подхода к предсказанию банкротства. Первый базируется на финансовых данных и включает оперирование некоторыми коэффициентами: приобретающим все большую известность Z-коэффициентом Альтмана (США), коэффициентом Таффлера (Великобритания), и другими, а также умение "читать баланс". Второй исходит из данных по обанкротившимся компаниям и сравнивает их с соответствующими данными исследуемой компании.

Первый подход, бесспорно эффективный при прогнозировании банкротства, имеет три существенных недостатка. Во-первых, компании, испытывающие трудности, всячески задерживают публикацию своих отчетов, и, таким образом, конкретные данные могут годами оставаться недоступными. Во-вторых, даже если данные и сообщаются, они могут оказаться "творчески обработанными". Для компаний в подобных обстоятельствах характерно стремление обелить свою деятельность, иногда доводящее до фальсификации. Требуется особое умение, присущее даже не всем опытным исследователям, чтобы выделить массивы подправленных данных и оценить степень завуалированности. Третья трудность заключается в том, что некоторые соотношения, выведенные по данным деятельности компании, могут свидетельствовать о неплатежеспособности в то время, как другие – давать основания для заключения о стабильности или даже некотором улучшении. В таких условиях трудно судить о реальном состоянии дел.

Второй подход основан на сравнении признаков уже обанкротившихся компаний с таковыми же признаками "подозрительной" компании. За последние 50 лет опубликовано множество списков обанкротившихся компаний. Некоторые из них содержат их описание по десяткам показателей. К сожалению, большинство списков не упорядочивают эти данные по степени важности и ни в одном не проявлена забота о последовательности.

В отличие от описанных "количественных" подходов к предсказанию банкротства в качестве самостоятельного можно выделить "качественный" подход, основанный на изучении отдельных характеристик, присущих бизнесу, развивающемуся по направлению к банкротству. Если для исследуемого предприятия характерно наличие таких характеристик, можно дать экспертное заключение о неблагоприятных тенденциях развития.

Общепринятым является мнение, что банкротство и кризис на предприятии – понятия синонимичные; банкротство, собственно, и рассматривается как крайнее проявление кризиса. В действительности же дело обстоит иначе – предприятие подвержено различным видам кризисов (экономическим, финансовым, управленческим) и банкротство – лишь один из них. Во всем мире под банкротством принято понимать финансовый кризис, то есть неспособность фирмы выполнять свои текущие обязательства. Помимо этого, фирма может испытывать экономический кризис (ситуация, когда материальные ресурсы компании используются неэффективно) и кризис управления (неэффективное использование человеческих ресурсов, что часто означает также низкую компетентность руководства и, следовательно, неадекватность управленческих решений требованиям окружающей среды). Соответственно, различные методики предсказания банкротства, как принято называть их в отечественной практике, на самом деле, предсказывают различные виды кризисов. Именно поэтому оценки, получаемые при их помощи, нередко столь сильно различаются. Видимо, все эти методики вернее было бы назвать кризис-прогнозными (К-прогнозными). Другое дело, что любой из обозначенных видов кризисов может привести к коллапсу, смерти предприятия. В этой связи, понимая механизм банкротства как юридическое признание такого коллапса, данные методики условно можно назвать методиками предсказания банкротства. Представляется, однако, что ни одна из них не может претендовать на использование в качестве универсальной именно по причине "специализации" на каком-либо одном виде кризиса. Поэтому кажется целесообразным отслеживание динамики изменения результирующих показателей по нескольким из них. Выбор конкретных методик, очевидно, должен диктоваться особенностями отрасли, в которой работает предприятие. Более того, даже сами методики могут и должны подвергаться корректировке с учетом специфики отраслей.

"Количественные" кризис-прогнозные методики.

Одной из простейших моделей прогнозирования вероятности банкротства считается двухфакторная модель. Она основывается на двух ключевых показателях (например, показатель текущей ликвидности и показатель доли заемных средств), от которых зависит вероятность банкротства предприятия. Эти показатели умножаются на весовые значения коэффициентов, найденные эмпирическим путем, и результаты затем складываются с некой постоянной величиной (const), также полученной тем же (опытно-статистическим) способом. Если результат (С1

) оказывается отрицательным, вероятность банкротства невелика. Положительное значение С1

указывает на высокую вероятность банкротства.

В американской практике выявлены и используются такие весовые значения коэффициентов[4]

:

- для показателя текущей ликвидности (покрытия) (Кп) – (-1,0736)

- для показателя удельного веса заемных средств в пассивах предприятия (Кз) – (+0,0579)

- постоянная величина – (-0,3877)

Отсюда формула расчета С1

принимает следующий вид:

С1

= - 0,3877 + (-1,0736) Кп

+ 0,0579 Кз

(1.1)

Следует иметь в виду, что в нашей стране иные темпы инфляции, иные циклы макро- и микроэкономики, а также другие уровни фондо-, энерго- и трудоемкости производства, производительности труда, иное налоговое бремя. В силу этого невозможно механически использовать приведенные выше значения коэффициентов в российских условиях. Однако саму модель, с числовыми значениями, соответствующими реалиям российского рынка, можно было бы применить, если бы отечественные учет и отчетность обеспечивали достаточно представительную информацию о финансовом состоянии предприятия.

Рассмотренная двухфакторная модель не обеспечивает всестороннюю оценку финансового состояния предприятия, а потому возможны слишком значительные отклонения прогноза от реальности. Для получения более точного прогноза американская практика рекомендует принимать во внимание уровень и тенденцию изменения рентабельности проданной продукции, так как данный показатель существенно влияет на финансовую устойчивость предприятия. Это позволяет одновременно сравнивать показатель риска банкротства (С1

) и уровень рентабельности продаж продукции. Если первый показатель находится в безопасных границах, и уровень рентабельности продукции достаточно высок, то вероятность банкротства крайне незначительная.

Коэффициент Альтмана (индекс кредитоспособности)[5]

. Этот метод предложен в 1968 г. известным западным экономистом Альтманом (Edward I.Altman). Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis - MDA) и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и не банкротов.

При построении индекса Альтман обследовал 66 предприятий, половина которых обанкротилась в период между 1946 и 1965 гг., а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей он отобрал пять наиболее значимых и построил многофакторное регрессионное уравнение. Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В общем виде индекс кредитоспособности (Z-счет) имеет вид:

Z

=1,2* Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5

(1.2)

Где Х1 – оборотный капитал/сумма активов;

Х2 – нераспределенная прибыль/сумма активов;

Х3 – операционная прибыль/сумма активов;

Х4 – рыночная стоимость акций/задолженность;

Х5 – выручка/сумма активов.

Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z может принимать значения в пределах [-14, +22], при этом предприятия, для которых Z>2,99 попадают в число финансово устойчивых, предприятия, для которых Z<1,81 являются безусловно-несостоятельными, а интервал [1,81-2,99] составляет зону неопределенности.

Z-коэффициент имеет общий серьезный недостаток - по существу его можно использовать лишь в отношении крупных кампаний, котирующих свои акции на биржах. Именно для таких компаний можно получить объективную рыночную оценку собственного капитала.

В 1983 г. Альтман получил модифицированный вариант своей формулы для компаний, акции которых не котировались на бирже[6]

:

R

= 8,38 * Х1 + Х2 + 0,054*Х3 + 0,63*Х4

(1.3)

(здесь Х4 – балансовая, а не рыночная стоимость акций.)

Коэффициент Альтмана относится к числу наиболее распространенных

. Однако, при внимательном его изучении видно, что он составлен некорректно: член Х1 связан с кризисом управления, Х4 характеризует наступление финансового кризиса, в то время как остальные – экономического. С точки зрения системного подхода данный показатель не имеет права на существование.

Вообще, согласно этой формуле, предприятия с рентабельностью выше некоторой границы становятся полностью "непотопляемыми". В российских условиях рентабельность отдельного предприятия в значительной мере подвергается опасности внешних колебаний. По-видимому, эта формула в наших условиях должна иметь менее высокие параметры при различных показателях рентабельности.

Известны другие подобные критерии. Так британский ученый Таффлер (Taffler) предложил в 1977 г. четырехфакторную прогнозную модель[7]

, при разработке которой использовал следующий подход: при использовании компьютерной техники на первой стадии вычисляются 80 отношений по данным обанкротившихся и платежеспособных компаний. Затем, используя статистический метод, известный как анализ многомерного дискриминанта, можно построить модель платежеспособности, определяя частные соотношения, которые наилучшим образом выделяют две группы компаний и их коэффициенты. Такой выборочный подсчет соотношений является типичным для определения некоторых ключевых измерений деятельности корпорации, таких, как прибыльность, соответствие оборотного капитала, финансовый риск и ликвидность. Объединяя эти показатели и сводя их соответствующим образом воедино, модель платежеспособности производит точную картину финансового состояния корпорации. Типичная модель для анализа компаний, акции которых котируются на биржах, принимает форму:

Z

=

c

0

+

c

1

х1

+ с2

х2

+ с3

х3

+ с4

х4

,…

(1.4)

где:

х1

=прибыль до уплаты налога/текущие обязательства (53%)

х2

=текущие активы/общая сумма обязательств (13%)

х3

=текущие обязательства/общая сумма активов (18%)

х4

=отсутствие интервала кредитования (16%)

с0

,…с4

– коэффициенты, проценты в скобках указывают на пропорции модели; х1

измеряет прибыльность, х2

– состояние оборотного капитала, х3

– финансовый риск и х4

– ликвидность.

Для усиления прогнозирующей роли моделей можно трансформировать Z-коэффициент в PAS-коэффициент (Perfomans Analysys Score) – коэффициент, позволяющий отслеживать деятельность компании во времени[8]

. Изучая PAS-коэффициент как выше, так и ниже критического уровня, легко определить моменты упадка и возрождения компании.

PAS-коэффициент – это просто относительный уровень деятельности компании, выведенный на основе ее Z-коэффициента за определенный год и выраженный в процентах от 1 до 100. Например, PAS-коэффициент, равный 50, указывает на то, что деятельность компании оценивается удовлетворительно, тогда как PAS-коэффициент, равный 10, свидетельствует о том, что лишь 10% компаний находятся в худшем положении (неудовлетворительная ситуация). Итак, подсчитав Z-коэффициент для компании, можно затем трансформировать абсолютную меру финансового положения в относительную меру финансовой деятельности. Другими словами, если Z-коэффициент может свидетельствовать о том, что компания находится в рискованном положении, то PAS-коэффициент отражает историческую тенденцию и текущую деятельность на перспективу.

Сильной стороной такого подхода является его способность сочетать ключевые характеристики отчета о прибылях и убытках и баланса в единое представительное соотношение. Так, компания, получающая большие прибыли, но слабая с точки зрения баланса, может быть сопоставлена с менее прибыльной, баланс которой уравновешен. Таким образом, рассчитав PAS-коэффициент, можно быстро оценить финансовый риск, связанный с данной компанией, и соответственно варьировать условия сделки. В сущности, подход основан на принципе, что целое более ценно, чем сумма его составляющих.

Дополнительной особенностью этого подхода является использование "рейтинга риска" для дальнейшего выявления скрытого риска. Этот рейтинг статистически определяется только, если компания имеет отрицательный Z-коэффициент, и вычисляется на основе тренда Z-коэффициента, величины отрицательного Z-коэффициента и числа лет, в продолжение которых компания находилась в рискованном финансовом положении. Используя пятибалльную шкалу, в которой 1 указывает на "риск, но незначительную вероятность немедленного бедствия", а 5 означает "абсолютную невозможность сохранения прежнего состояния", менеджер оперирует готовыми средствами для оценки общего баланса рисков, связанных с кредитами клиента.

Учеными Иркутской государственной экономической академии предложена своя четырехфакторная модель прогноза риска банкротства (модель R)[9]

, которая имеет следующий вид:

R

= 8.38*К1 + К2 + 0,054*К3 + 0,63*К4

(1.5)

где К1 – оборотный капитал/актив;

К2 – чистая прибыль/собственный капитал;

К3 – выручка от реализации/актив;

К4 – чистая прибыль/интегральные затраты.

Вероятность банкротства предприятия в соответствии со значением модели R приведена в табл.1.1.

Таблица 1.1

Вероятность банкротства

| Значение R |

Вероятность банкротства, % |

| Меньше 0 |

Максимальная (90-100) |

| 0-0,18 |

Высокая (60-80) |

| 0,18-0,32 |

Средняя (35-50) |

| 0,32-0,42 |

Низкая (15-20) |

| Больше 0,42 |

Минимальная (до 10) |

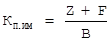

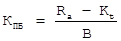

Коэффициент прогноза банкротства (Кпб) характеризует удельный вес чистых оборотных средств в сумме актива баланса. Он исчисляется по формуле[10]

:

(1.6) (1.6)

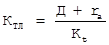

Можно также использовать в качестве механизма предсказания банкротства цену предприятия. На скрытой стадии банкротства начинается незаметное, особенно если не наложен специальный учет, снижение данного показателя по причине неблагоприятных тенденций как внутри, так и вне предприятия.

Цена предприятия (V)

определяется капитализацией прибыли по формуле:

, (1.7) , (1.7)

где P – ожидаемая прибыль до выплаты налогов, а также процентов по займам и дивидендов;

K – средневзвешенная стоимость пассивов (обязательств) фирмы (средний процент, показывающий проценты и дивиденды, которые необходимо будет выплачивать в соответствии со сложившимися на рынке условиями за заемный и акционерный капиталы).

Снижение цены предприятия означает снижение его прибыльности либо увеличение средней стоимости обязательств (требования банков, акционеров и других вкладчиков средств). Прогноз ожидаемого снижения требует анализа перспектив прибыльности и процентных ставок.

Целесообразно рассчитывать цену предприятия на ближайшую и долгосрочную перспективу. Условия будущего падения цены предприятия обычно формируются в текущий момент и могут быть в определенной степени предугаданы (хотя в экономике всегда остается место для непрогнозируемых скачков).

"Качественные" кризис-прогнозные методики.

Ориентация на какой-то один критерий, даже весьма привлекательный с позиции теории, на практике не всегда оправдана. Поэтому многие крупные аудиторские фирмы и другие компании, занимающиеся аналитическими обзорами, прогнозированием и консультированием, используют для аналитических оценок системы критериев. Безусловно, в этом есть и свои минусы: гораздо легче принять решение в условиях однокритериальной, чем многокритериальной задачи. Вместе с тем, любое прогнозное решение подобного рода, независимо от числа критериев, является субъективным, а рассчитанные значения критериев носят скорее характер информации к размышлению, нежели побудительных стимулов для принятия немедленных решений.

В качестве примера можно привести рекомендации Комитета по обобщению практики аудирования (Великобритания)[11]

, содержащие перечень критических показателей для оценки возможного банкротства предприятия. В.В. Ковалев, основываясь на разработках западных аудиторских фирм и преломляя эти разработки к отечественной специфике бизнеса, предложил следующую двухуровневую систему показателей.

К первой группе относятся критерии и показатели, неблагоприятные текущие значения или складывающаяся динамика изменения которых свидетельствуют о возможных в обозримом будущем значительных финансовых затруднениях, в том числе и банкротстве. К ним относятся:

- повторяющиеся существенные потери в основной производственной деятельности;

- превышение некоторого критического уровня просроченной кредиторской задолженности;

- чрезмерное использование краткосрочных заемных средств в качестве источников финансирования долгосрочных вложений;

- устойчиво низкие значения коэффициентов ликвидности;

- хроническая нехватка оборотных средств;

- устойчиво увеличивающаяся до опасных пределов доля заемных средств в общей сумме источников средств;

- неправильная реинвестиционная политика;

- превышение размеров заемных средств над установленными лимитами;

- хроническое невыполнение обязательств перед инвесторами, кредиторами и акционерами (в отношении своевременности возврата ссуд, выплаты процентов и дивидендов);

- высокий удельный вес просроченной дебиторской задолженности;

- наличие сверхнормативных и залежалых товаров и производственных запасов;

- ухудшение отношений с учреждениями банковской системы;

- использование (вынужденное) новых источников финансовых ресурсов на относительно невыгодных условиях;

- применение в производственном процессе оборудования с истекшими сроками эксплуатации;

- потенциальные потери долгосрочных контрактов;

- неблагоприятные изменения в портфеле заказов.

Во вторую группу входят критерии и показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое. Вместе с тем, они указывают, что при определенных условиях или непринятии действенных мер ситуация может резко ухудшиться. К ним относятся:

- потеря ключевых сотрудников аппарата управления;

- вынужденные остановки, а также нарушения производственно-технологического процесса;

- недостаточная диверсификация деятельности предприятия, т.е. чрезмерная зависимость финансовых результатов от какого-то одного конкретного проекта, типа оборудования, вида активов и др.;

- излишняя ставка на прогнозируемую успешность и прибыльность нового проекта;

- участие предприятия в судебных разбирательствах с непредсказуемым исходом;

- потеря ключевых контрагентов;

- недооценка технического и технологического обновления предприятия;

- неэффективные долгосрочные соглашения;

- политический риск, связанный с предприятием в целом или его ключевыми подразделениями.

Что касается критических значений этих критериев, то они должны быть детализированы по отраслям и подотраслям, а их разработка может быть выполнена после накопления определенных статистических данных.

Одной из стадий банкротства предприятия является финансовая неустойчивость. На этой стадии начинаются трудности с наличными средствами, проявляются некоторые ранние признаки банкротства, резкие изменения в структуре баланса в любом направлении. Однако особую тревогу должны вызвать:

- резкое уменьшение денежных средств на счетах (кстати, увеличение денежных средств может свидетельствовать об отсутствии дальнейших капиталовложений);

- увеличение дебиторской задолженности (резкое снижение также говорит о затруднениях со сбытом, если сопровождается ростом запасов готовой продукции);

- старение дебиторских счетов;

- разбалансирование дебиторской и кредиторской задолженности;

- снижение объемов продаж (неблагоприятным может оказаться и резкое увеличение объемов продаж, так как в этом случае банкротство может наступить в результате последующего разбалансирования долгов, если последует непродуманное увеличение закупок, капитальных затрат; кроме того, рост объемов продаж может свидетельствовать о сбросе продукции перед ликвидацией предприятия).

При анализе работы предприятия извне тревогу должны вызывать:

- задержки с предоставлением отчетности (эти задержки, возможно, сигнализируют о плохой работе финансовых служб);

- конфликты на предприятии, увольнение кого-либо из руководства и т.д.

Корректировка методик предсказания банкротства с учетом специфики отраслей.

Данная методика разработана учеными Казанского государственного технологического университета. Они предлагают деление всех предприятий по классам кредитоспособности. Расчет класса кредитоспособности связан с классификацией оборотных активов по степени их ликвидности[12]

.

Особенности формирования оборотных средств в нашей стране не позволяют прямо использовать критериальные уровни коэффициентов платежеспособности (ликвидности и финансовой устойчивости), применяемых в мировой практике. Поэтому создание шкалы критериальных уровней может опираться лишь на средние величины соответствующих коэффициентов, рассчитанные на основе фактических данных однородных предприятий (одной отрасли).

Распределение предприятий по классам кредитоспособности происходит на следующих основаниях:

- к первому классу кредитоспособности относят фирмы, имеющие хорошее финансовое состояние (финансовые показатели выше среднеотраслевых, с минимальным риском не возврата кредита);

- ко второму – предприятия с удовлетворительным финансовым состояние (с показателями на уровне среднеотраслевых, с нормальным риском не возврата кредита);

- к третьему классу – компании с неудовлетворительным финансовым состоянием, имеющие показатели на уровне ниже среднеотраслевых, с повышенным риском непогашения кредита.

Поскольку, с одной стороны, для предприятий разных отраслей применяются различные показатели ликвидности, а, с другой, специфика отраслей предполагает использование для каждой из них своих критериальных уровней даже по одинаковым показателям, учеными Казанского государственного технологического университета были рассчитаны критериальные значения показателей отдельно для каждой из таких отраслей, как:

- промышленность (машиностроение);

- торговля (оптовая и розничная);

- строительство и проектные организации;

- наука (научное обслуживание).

В случае диверсификации деятельности предприятие отнесено к той группе, деятельность в которой занимает наибольший удельный вес.

ГЛАВА 2. Диагностика финансовой несостоятельности

предприятия

2.1.

Признаки и критерии несостоятельности (банкротство)

Под финансовым состоянием предприятия понимается способность предприятия финансировать свою деятельность. Финансовое состояние предприятия - это совокупность показателей, отражающих его способность погасить свои долговые обязательства.

Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов (Приложение, схема 1).

2.2. Анализ финансового состояния предприятия

Основными задачами анализа финансового состояния предприятия являются:

- оценка динамики состава и структуры активов, их состояния и движения;

- оценка динамики состава и структуры источников собственного и заемного капитала, их состояния и движения;

- анализ абсолютных и относительных показателей финансовой устойчивости предприятия и оценка изменения ее уровня;

- анализ платежеспособности предприятия и ликвидности активов его баланса.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Основными источниками информации для анализа финансового состояния предприятия служат отчетный бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Прибыль и убыток характеризуют финансовый результат деятельности предприятия и могут быть определены только в системе бухгалтерского учета. С точки зрения бухгалтерского учета прибыль отражает финансовый результат от хозяйственной деятельности, полученный предприятием за отчетный период (в случае превышения доходов над расходами). Прибыль относиться к числу важнейших показателей оценки работы предприятий и определения эффективности деятельности[13]

.

Характеристика объекта исследования. Предприятие создано в 1994 году путем вкладов следующих учредителей:

1) 50% доли – ФНПЦ «Алтай»;

2) 10% - физическое лицо г. Бийска;

3) 40% - физические лица г. Барнаула.

По уставу предприятие может заниматься производственной, торгово-сбытовой и прочими видами деятельности.

Фонды и резервы предприятия образуются за счет чистой прибыли по решению учредителей.

Предприятие специализируются на экспортно-импортных операциях, связанных с торговлей строительных материалов, продукцией химического производства и лакокрасочных материалов.

Экспорт составляет 90% в общей выручке от реализации.

Основными поставщиками являются:

1) Санкт-Петербург «Евросиб»;

2) UTS Швеция и филиалы концерна в странах Западной Европы и Америки.

Покупателями продукции на российской территории являются химические и металлургические комбинаты, такие как ОАО «Алтайстеклопластик», ОАО «Алтайстекловолокно» и другие. Общий список покупателей — более 120 наименований.

Выбор и обоснование методики проведения анализа.Разные авторы предлагают разные методики финансового анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры:

· экспресс-анализ финансового состояния;

· детализированный анализ финансового состояния.[14]

Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа В.В. Ковалев предлагает рассчитать различные показатели и дополнить их методами, основанными на опыте и квалификации специалиста.

Автор считает, что экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа - принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей, проверяется правильность и ясность всех отчетных форм; проверяются валюта баланса и все промежуточные итоги.

Цель второго этапа - ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Третий этап - основной в экспресс-анализе; его цель - обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей (таблица 2.1).

Таблица 2.1

Совокупность аналитических показателей для экспресс-анализа[15]

| Направление анализа

|

Показатели

|

| 1. Оценка экономического потенциала субъекта хозяйствования. |

1) величина основных средств и их доля в общей сумме активов;

2) коэффициент износа основных средств;

3) общая сумма хозяйственных средств, находящихся в распоряжении предприятия.

|

| 1.2. Оценка финансового положения. |

1) величина собственных средств и их доля в общей сумме источников;

2) коэффициент покрытия (общий);

3) доля собственных оборотных средств в общей их сумме;

4) доля долгосрочных заемных средств в общей сумме источников;

5) коэффициент покрытия запасов.

|

| 1.3. Наличие «больных» статей в отчетности. |

1) убытки;

2) ссуды и займы, не погашенные в срок;

3) просроченная дебиторская и кредиторская задолженность;

4) векселя выданные (полученные) просроченные.

|

| 2. Оценка результатов финансово-хозяйственной деятельности. |

| 2.1. Оценка прибыльности. |

1) прибыль;

2) рентабельность общая;

3) рентабельность основной деятельности.

|

| 2.2. Оценка динамичности. |

1) сравнительные темпы роста выручки, прибыли и авансированного капитала;

2) оборачиваемость активов;

3) продолжительность операционного и финансового цикла;

4) коэффициент погашаемости дебиторской задолженности.

|

| 2.3. Оценка эффективности использования экономического потенциала. |

1) рентабельность авансированного капитала;

2) рентабельность собственного капитала.

|

В.В. Ковалев предлагает проводить экспресс-анализ финансового состояния по выше изложенной методике. Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения.

Цель детализированного анализа финансового состояния - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

В.В. Ковалев предлагает следующую программу углубленного анализа финансово-хозяйственной деятельности предприятия:

1. Предварительный обзор экономического и финансового положения субъекта хозяйствования:

- характеристика общей направленности финансово-хозяйственной деятельности;

- выявление «больных статей отчетности.

2.Оценка и анализ экономического потенциала субъекта хозяйствования:

- оценка имущественного положения;

- построение аналитического баланса-нетто;

- вертикальный анализ баланса;

- горизонтальный анализ баланса;

- анализ качественных сдвигов в имущественном положении;

- оценка финансового положения;

- оценка ликвидности;

- оценка финансовой устойчивости.

3.Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования:

- оценка основной деятельности;

- анализ рентабельности;

- оценка положения на рынке ценных бумаг.

Рассмотрим далее методику анализа финансового состояния, предлагаемую И.Т. Балабановым в его книге «Основы финансового менеджмента»[16]

.

Движение любых ТМЦ, трудовых и материальных ресурсов сопровождается образованием и расходованием денежных средств, поэтому финансовое состояние хозяйствующего субъекта отражает все стороны его производственно-торговой деятельности. Характеристику финансового состояния Балабанов И.Т. предлагает провести по следующей схеме:

· анализ доходности (рентабельности);

· анализ финансовой устойчивости;

· анализ кредитоспособности;

· анализ использования капитала;

· анализ уровня самофинансирования;

· анализ валютной самоокупаемости.

Анализ доходности хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности - это сумма прибыли, или доходов.

Относительный показатель - уровень рентабельности. Рентабельность представляет собой доходность, или прибыльность производственно-торгового процесса. Ее величина измеряется уровнем рентабельности. Уровень рентабельности хозяйствующих субъектов, связанных с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции к себестоимости продукции.

В процессе анализа изучают динамику изменения объема чистой прибыли, уровня рентабельности и факторы, их определяющие.

Финансово устойчивым считается такое предприятие, которое за счет собственных средств покрывает средства, вложенные в активы (основные фонды, НМА, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание.

Характеристика финансовой устойчивости включает в себя анализ:

· состава и размещения активов хозяйствующего субъекта;

· динамики и структуры источников финансовых ресурсов;

· наличия собственных оборотных средств;

· кредиторской задолженности;

· наличия и структуры оборотных средств;

· дебиторской задолженности;

· платежеспособности.

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения кредита и способность возвратить его в срок. Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по ранее полученным кредитам, его текущим финансовым состоянием и перспективами изменения, способностью при необходимости мобилизовать денежные средства из различных источников.

При анализе кредитоспособности используется целый ряд показателей. Наиболее важными из них являются, норма прибыли на вложенный капитал и ликвидность. Норма прибыли на вложенный капитал определяется отношением суммы прибыли к общей сумме пассива по балансу. Ликвидность хозяйствующего субъекта - это способность его быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств.

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на 1 (один) рубль вложенного капитала. Эффективность капитала - комплексное понятие, включающее в себя использование оборотных средств, основных фондов и НМА. Поэтому анализ эффективности капитала проводится по отдельным частям.

1. Эффективность использования оборотных средств характеризуются, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период.

2. Эффективность использования капитала в целом. Капитал в целом представляет собой сумму оборотных средств, основных фондов и НМА. Эффективность использования капитала лучше всего измеряется его рентабельностью. Уровень рентабельности капитала измеряется процентным отношением балансовой прибыли к величине капитала.

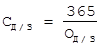

Самофинансирование означает финансирование за счет собственных источников: амортизационных отчислений и прибыли. Эффективность самофинансирования и его уровень зависят от удельного веса собственных источников. Уровень самофинансирования можно определить с помощью коэффициента самофинансирования:

, ,

где П - прибыль, направляемая в фонд накопления; где П - прибыль, направляемая в фонд накопления;

А - амортизационные отчисления;

К - заемные средства;

З - кредиторская задолженность и др. привлеченные средства.

Однако хозяйствующий субъект не всегда может полностью обеспечить себя собственными финансовыми ресурсами и поэтому широко использует заемные и привлеченные денежные средства, как элемент, дополняющий самофинансирования.

Принцип валютной самоокупаемости заключается в превышении поступлений валюты над его расходами. Соблюдение этого принципа означает, что хозяйствующий субъект не «проедает» свой валютный фонд, а постоянно накапливает его.

Следующий источник по рассматриваемой проблеме это учебник под редакцией Е.С. Стояновой «Финансовый менеджмент: теория и практика». Данный автор особое внимание уделяет специфическим методом анализа: это расчеты эффекта финансового рычага и операционного рычага, а также расчету финансовых коэффициентов.

Важнейшими коэффициентами отчетности, использующимися в финансовом управлении по Е.С. Стояновой, являются:

· коэффициенты ликвидности (коэффициент текущей ликвидности, срочной ликвидности и чистый оборотный капитал);

· коэффициенты деловой активности или эффективности использования ресурсов (оборачиваемость активов, оборачиваемость дебиторской задолженности, оборачиваемость материально - производственных запасов и длительность операционного цикла);

· коэффициенты рентабельности (рентабельность всех активов предприятия, рентабельность реализации, рентабельность собственного капитала);

· коэффициенты структуры капитала (коэффициент собственности, коэффициент финансовой зависимости, коэффициент защищенности кредиторов);

· коэффициенты рыночной активности (прибыль на одну акцию, балансовая стоимость одной акции, соотношение рыночной цены акции и ее балансовой стоимости, доходность акции и доля выплаченных дивидендов).

Важным инструментом финансового менеджмента является не только анализ уровня и динамики основных коэффициентов в сравнении с определенной базой, считает автор, но и определения оптимальных пропорций между ними с целью разработки наиболее конкурентоспособной финансовой стратегии.

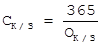

Эффект финансового рычага - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего. Предприятие, использующее только собственные средства, ограничивает их рентабельность примерно двумя третями экономической рентабельности. Предприятие, использующие кредит, увеличивает либо уменьшает рентабельность собственных средств, в зависимости от соотношения собственных и заемных средств в пассиве и от величины процентной ставки. Тогда и возникает эффект финансового рычага.

, ,

где: ЭР - экономическая рентабельность, равная отношению прибыли до выплаты процентов и налогов к активам; СРСП – среднерасчетная ставка процента; ЗС – заемные средства; СС – собственные средства.

То есть для того, чтобы повысить рентабельность собственных средств, предприятие должно регулировать соотношение собственных и заемных средств.

Большое внимание Е.С. Стоянова уделяет операционному анализу, называемому также анализом "издержки-объем-прибыль", - отражающим зависимость финансовых результатов бизнеса от издержек и объемов производства/сбыта.

Ключевыми элементами операционного анализа служит: операционный рычаг, порог рентабельности и запас финансовой прочности.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли[17]

.

Порог рентабельности – эта такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли. Вычислив порог рентабельности, получаем пороговое (критическое) значение объема производства – ниже этого количества предприятию производить не выгодно: обойдется себе дороже. Пройдя порог рентабельности, фирма имеет дополнительную сумму валовой маржи на каждую очередную единицу товара. Наращивается и масса прибыли.

Разница между достигнутой фактической выручкой от реализации и порогом рентабельности составляет запас финансовой прочности.

Так как в данной работе не используются элементы операционного анализа, то нет смысла более подробно останавливаться на выше описанном методе.

В статье КЭН М.И. Литвина[18]

, рассматриваются некоторые возможности применения матричных методов оценки и анализа финансовых показателей, увязанных с действующей формой бухгалтерского баланса.

Как известно, матричная модель представляет собой прямоугольную таблицу, элементы которой отражают взаимосвязь объектов. Она очень удобна для финансового анализа, поскольку является простой и наглядной формой совмещения разнородных, но взаимосвязанных экономических явлений.

Бухгалтерский баланс предприятия можно представить как матрицу, где по горизонтали расположены статьи актива (имущество), а по вертикали – статьи пассива (источники средств). Размерность матрицы бухгалтерского баланса может соответствовать количеству статей по активу и пассиву баланса 42х35, но для практических целей вполне достаточно размерности 10х10 по сокращенной форме баланса.

В матрице баланса необходимо выделить четыре квадрата по следующей схеме:

| Актив |

Пассив |

| Внеоборотные средства |

Собственный капитал |

| Оборотные средства |

Обязательства |

При составлении сокращенной формы баланса следует не только сгруппировать его статьи, но и исключить из сумм уставного и добавочного капитала статьи актива баланса "Расчеты с учредителями" и "Убытки прошлых лет и отчетного года". Понадобятся также данные из отчета о финансовых результатах и их использовании.

На основе выше перечисленных отчетных данных, надо составить четыре аналитические таблицы:

Матричный баланс на начало года.

1. Матричный баланс на конец года.

2. Разностный (динамический) матричный баланс за год.

3. Баланс денежных поступлений и расходов предприятия.

Матричные балансы предприятия составляются по единой методике. Первые два баланса носят статический характер и показывают состояние средств предприятия на начало и конец года. Третий баланс отражает динамику – изменение средств предприятия за год (наиболее пригоден для аналитических и прогнозных расчетов).

Правила составления матричной модели для первых трех балансов не сложны.

1. Выбирается размер матрицы, статьи актива отражаются по горизонтали матрицы, статьи пассива – по вертикали.

2. Заполняется балансовая строка и графа матрицы в точном соответствии с данными бухгалтерского баланса.

3. Последовательно, начиная с первой строки актива баланса, подбираются источники средств, находящиеся в распоряжении предприятия (см. табл. 2.1).

4. Проверяются все балансовые итоги по горизонтали и вертикали матрицы (таблица 2.2).

Наиболее ответственным является третий этап составления матрицы – подбор источников средств, находящихся в распоряжении предприятия. Здесь следует исходить из круга финансовых прав и полномочий предоставленных предприятию, экономической природы внеоборотных и оборотных, собственных и заемных средств, хозяйственной целесообразности.

Таблица 2.2

| Статьи актива баланса

|

Источники средств (статьи пассива)

|

| Внеоборотные средства. |

| Основные средства и нематериальные активы. |

уставный и добавочный капитал;

долгосрочные кредиты и займы;

фонды накопления и нераспределенная прибыль.

|

| Капитальные вложения. |

долгосрочные кредиты и займы;

уставный и добавочный капитал;

фонды накопления и нераспределенная прибыль.

|

| Долгосрочные финансовые вложения. |

уставный и добавочный капитал;

фонды накопления и нераспределенная прибыль.

|

| Оборотные средства. |

| Запасы и затраты. |

уставный и добавочный капитал (остаток);

резервный капитал;

фонды накопления и нераспределенная прибыль (остаток);

краткосрочные кредиты и займы;

кредиторы;

фонды потребления и резервы.

|

| Дебиторы. |

кредиторы;

краткосрочные кредиты и займы.

|

| Краткосрочные финансовые вложения. |

резервный капитал;

кредиторы;

фонды потребления и резервы.

|

| Денежные средства. |

резервный капитал;

фонды накопления и нераспределенная прибыль;

кредиты и займы;

фонды потребления и резервы.

|

Можно предложить следующий вариант подбора средств (таблица 2.3). Подбор источников средств проводится в названной последовательности и в пределах остатка средств.

Таблица 2.3

Матричный баланс предприятия

Пассив

Актив

|

УК и добавочный капитал |

Резервный капитал |

Фонды накопления и прибыли |

Итого собственный капитал |

Долгосрочные кредиты |

Кредиторы |

Фонды потребления и резервы |

Итого обязательств |

БАЛАНС |

| ОС и НМА |

х |

х |

х |

| Кап. вложения |

х |

х |

х |

х |

х |

х |

| Долгосрочн. фин. вложения. |

х |

х |

х |

| Итого внеоборотные активы |

х |

х |

х |

х |

х |

х |

| Запасы и затраты |

х |

х |

х |

х |

х |

х |

х |

| Дебиторы |

х |

х |

х |

| Краткосрочн. фин. вложения |

х |

х |

х |

| Денежные средства |

х |

х |

х |

х |

| Итого оборотные активы |

х |

х |

х |

х |

х |

х |

х |

х |

| БАЛАНС |

х |

х |

х |

х |

х |

х |

х |

х |

х |

Матричные балансы существенно расширяют информационную базу для финансового анализа. С их помощью можно: определить увязку статей актива (имущества предприятия) и статей пассива баланса (источники средств); рассчитать структуру и определить качество активов по балансу предприятия и достаточность источников их финансирования; рассчитать весь набор показателей и коэффициентов, необходимых для оценки финансовой устойчивости, платежеспособности, использования ресурсов предприятия; объективно оценить финансовое состояние предприятия, выяснить причины его изменения за отчетный период; установить параметры, характеризующие приближение предприятия к порогу неплатежеспособности (банкротству).

Баланс денежных поступлений и расходов предприятия увязывает бухгалтерский баланс с финансовыми результатами работы, наличием денежных средств на счетах, текущим оборотам денежных средств. Он позволяет реально оценить, сколько денежных средств и на каком этапе требуется предприятию, а также дает наглядное представление о составе и структуре денежных доходов и расходов, факторах, повлиявших на изменение денежных остатков на счетах.

Все перечисленные выше методики имеют свои достоинства и недостатки. Исходя из поставленных целей, в данной работе используется методика проведения анализа финансового состояния, предлагаемая В.В. Ковалевым.

Анализ и оценка имущества.Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения.

Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия. А также выделить в составе имущества оборотные

(мобильные) и внеоборотные (иммобилизованные) средства. Имущество - это основные фонды, оборотные средства и другие ценности, стоимость которых отражена в балансе. Данные аналитических расчётов приведены в таблице 2.4.

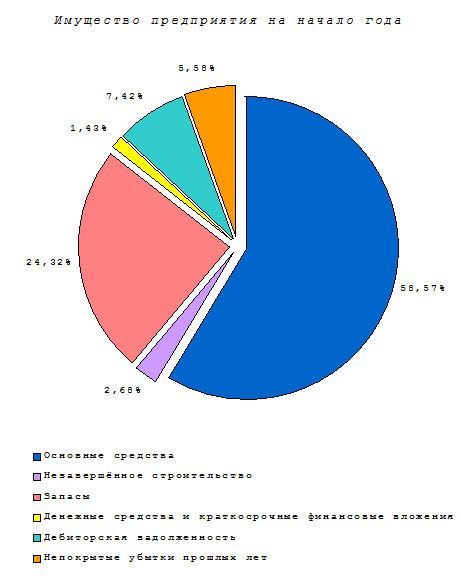

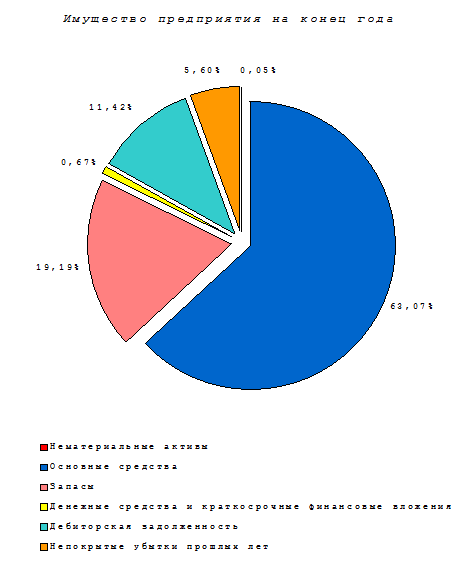

На основе данных аналитической табл. 4 можно сделать выводы:

1) общая стоимость имущества снизилась за отчетный период на 0,33%. Это изменение свидетельствует о спаде хозяйственной деятельности предприятия;

2) уменьшение стоимости имущества на 73000 руб. сопровождалось внутренними изменениями в активе: при увеличении внеоборотных активов на 370000 руб. (прирост на 2,72%) произошло уменьшение стоимости оборотных средств на 443000 руб. (снижение на 6,02%);

3) уменьшение стоимости оборотных активов в целом произошло вследствие уменьшения денежных средств на 53,46% и снижения запасов организации на 21,34%;

4) при общем снижении имущества предприятия основное финансирование было направлено на пополнение внеоборотных средств. Из всех групп внеоборотных активов наблюдается снижение только незавершенного строительства на 594000 руб. (на 100%), в остальных – увеличение;

5) наиболее крупное увеличение удельного веса, на 4 пункта, наблюдается в расчетах с дебиторами – прирост дебиторской задолженности составил 153,37%. В начале периода она была равна 1647000 руб., а к концу периода увеличилась до 2526000 руб. Это самый высокий показатель динамики относительно других статей актива баланса.

На основе общей оценки актива баланса выявлено снижение производственно-хозяйственного потенциала организации. Это изменение сопровождалось ростом внеоборотных средств и уменьшением стоимости оборотных активов.

Изменение структуры имущества представлено на рис.2 и 3.

Таблица 2.4

Изменение имущественного положения организации

(тыс.руб.)

| Показатели |

На начало года |

На конец года |

Доля в итоге баланса |

Доля в итоге раздела |

Изменение |

| н.г. |

к.г. |

н.г. |

к.г. |

тыс.руб. |

% |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| Внеоборотные активы |

| 1. ОС и прочие внеоборотные активы (строка 190)

|

13595 |

13965 |

61,25 |

63,12 |

100,00 |

100,00 |

370 |

2,72 |

| 1.1. Нематериаль- ные активы (строка 110) |

- |

11 |

- |

0,05 |

- |

0,08 |

11 |

100,00 |

| 1.2. Основные средства (строка 120) |

13001 |

13954 |

58,57 |

63,07 |

95,63 |

99,92 |

953 |

7,33 |

| 1.3. Незавершён- ное строительство (строка 130) |

594 |

- |

2,68 |

- |

4,37 |

- |

-594 |

-100,00 |

| 1.4. Долгосрочные финансовые вложения (строка 140) |

- |

- |

- |

- |

- |

- |

- |

- |

| Оборотные активы |

| 2. Оборотные (мобильные) средства (строка 290)

|

7363 |

6920 |

33,17 |

31,28 |

100,00 |

100,00 |

-443 |

-6,02 |

| 2.1. Запасы (строка 210) |

5398 |

4246 |

24,32 |

19,19 |

73,31 |

61,36 |

-1152 |

-21,34 |

| 2.2. Денежные средства и краткосрочные финансовые вложения (строки 250+260) |

318 |

148 |

1,43 |

0,67 |

4,32 |

2,14 |

-170 |

-53,46 |

| 2.3. Дебиторская задолженность (строки 230+240) |

1647 |

2526 |

7,42 |

11,42 |

22,37 |

36,50 |

879 |

53,37 |

| 2.4. НДС по приобретенным ценностям (строка 220) |

- |

- |

- |

- |

- |

- |

- |

- |

| 3. Убытки (строка 390)

|

1239 |

1239 |

5,58 |

5,60 |

100,00 |

100,00 |

0 |

0,00 |

| Всего имущества (строка 399)

|

22197 |

22124 |

100,00 |

100,00 |

- |

- |

-73 |

-0,33 |

Рис. 2

Рис. 3

Анализ финансовой устойчивости предприятия.Одна из важнейших характеристик финансового состояния предприятия — стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Так, многие бизнесмены, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако если структура «собственный капитал — заемные средства» имеет значительный перекос в сторону долгов, предприятие может обанкротиться, если несколько кредиторов одновременно потребуют свои деньги обратно в «неудобное» время[19]

.

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов - за счёт заёмных средств, важной аналитической характеристикой является финансовая устойчивость предприятия.

Финансовая устойчивость - это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определённого состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия

вложения капитала в основные фонды или производственные запасы позвол

яет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: на

сколько организация независима с финансовой точки зрения, расте

т или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задач

ам её финансово-хозяйственной деятельности.

На практике применяют разные методики анализа финансовой устойчивости. Проанализируем финансовую устойчивость с помощью абсолютных показателей.

Для аналитических исследований и качественной оценки динамики финансово-экономического состояния предприятия рекомендуется объединить статьи баланса в отдельные специфические группы (табл. 2.5). Цель — создание агрегированного баланса, который используется для определения важных характеристик финансового состояния предприятия и расчета ряда основных финансовых коэффициентов.