Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

"Братский государственный университет"

Кафедра экономики и менеджмента

Дипломная работа

по специальности "Финансы и кредит"

Разработка рекомендаций по улучшению финансового состояния коммерческой организации (на примере ООО "ЭДЕМ")

Пояснительная записка

Братск 2010

Реферат

УДК 336.6

Разработка рекомендаций по улучшению финансового состояния коммерческой организации (на примере ООО "ЭДЕМ"). Выполнил студент специальности "Финансы и кредит" братский государственный университет. Федеральное агентство по образованию РФ. Братск 2010 г. – объем пояснительной записки 102 стр., рис.21, табл. 18., источников 30, приложений 1.

Объектом исследования данной дипломной работы является ООО "ЭДЕМ". Целью дипломной работы является разработка практических мероприятий по улучшению финансового состояния предприятия. Предметом исследования являются теоретические, методологические, практические аспекты и разработка рекомендаций по повышению эффективности управления предприятием.

В работе рассматриваются теоретические основы финансового состояния. Проведен финансовый анализ производственной деятельности предприятия, в результате дана оценка имущественного положения, ликвидности баланса, финансовой устойчивости, деловой активности, прибыли и рентабельности предприятия. В работе использованы методы статистического и финансового анализа. В проектном разделе на основании результатов анализа финансового состояния и выявленных при этом недостатков разработаны конкретные рекомендации, позволяющие оптимизировать финансовое состояние предприятия. Результатом проведения данных мероприятий является повышение ликвидности, прибыли, рентабельности и эффективности деятельности ООО "ЭДЕМ".

Федеральное агентство по образованию ГОУ ВПО "Братский государственный университет"

Факультет Экономики и Управления Кафедра Экономики и менеджмента

Специальность "Финансы и кредит"

Задание

по дипломной работе студента

1.Тема работы "Разработка рекомендаций по улучшению финансового состояния коммерческой организации (на примере ООО "ЭДЕМ")"

утверждена приказом по университету от 15 марта 2010г. № 313 сд

Реклама

2.Срок сдачи студентом законченной работы 2010г.

3.Исходные данные к работе

Устав ООО "ЭДЕМ"; должностные инструкции; Бухгалтерский баланс на 31 марта 2009 г.; Бухгалтерский баланс на 30 июня 2009г.; Бухгалтерский баланс на 30 сентября 2009г.; Бухгалтерский баланс на 31 декабря 2009 г.; отчёт о прибылях и убытках за период с 1 января по 31 марта 2009 г.; Отчёт о прибылях и убытках за период с 1 января по 30 июня 2009 г.; Отчёт о прибылях и убытках за период с 1 января по 30 сентября 2009 г.; Отчёт о прибылях и убытках за период с 1 января по 31 декабря 2009 г..

4. Содержание расчетно-пояснительной записки (перечень подлежащих разработке)

1 Теоретические основы финансового анализа

2 Анализ финансовой состояния ООО "ЭДЕМ"

3 Разработка рекомендаций по улучшению финансового состояния ООО "ЭДЕМ"

5.Перечень демонстрационного материала

- Приложение А;

- Пакет слайдов электронной презентации.

6.Консультанты по работе

| Раздел |

Консультант |

Подпись, дата |

| Задание выдал |

Задание принял |

7. Дата выдачи задания 15.02.2010 г.

Руководитель

Задание принял к исполнению

Календарный план

| № п/п |

Наименование этапов (разделов дипломной работы) |

Срок выполнения этапов работы |

Примечание |

| 1 |

Введение |

15.04.2010 -20.04.2010 |

| 2 |

Теоретические основы по теме исследования |

01.03.2010 - 15.03.2010 |

| 3 |

Анализ финансово-хозяйственной деятельности объекта исследования |

15.03.2010 - 31.03.2010 |

| 4 |

Разработка рекомендаций по теме исследования |

20.04.2010 - 25.05.2010 |

| 6 |

Оформление отзывов, рецензии, слайд-фильма |

26.05.2010-05.06.2010 |

| 7 |

Нормоконтроль, предзащита |

10.06.2010 |

| 8 |

Защита |

15.06.2010 |

Студент-дипломник _____________ К.А. Цыганкова

Руководитель проекта _____________ О.В. Черутова

Содержание

Введение

1.Теоретические основы финансового анализа

1.1 Значение финансового анализа

1.2 Приемы и методы анализа финансового состояния

1.3 Система показателей характеризующих финансовое состояние предприятия

1.3.1 Показатели оценки имущественного положения

1.3.2 Оценка ликвидности и платёжеспособности

1.3.3 Оценка финансовой устойчивости

1.3.4 Оценка деловой активности

1.3.5 Оценка рентабельности

1.3.6 Оценка положения на рынке ценных бумаг

2. Анализ финансового состояния ООО "ЭДЕМ"

2.1 Характеристика ООО "ЭДЕМ"

2.2 Общая характеристика имущества и источников финансирования ООО "ЭДЕМ"

2.3 Горизонтальный и вертикальный анализ агрегированного баланса

2.4 Анализ ликвидности ООО "ЭДЕМ"

2.5 Анализ финансовой устойчивости ООО "ЭДЕМ"

2.6 Анализ деловой активности ООО "ЭДЕМ"

2.7 Анализ прибыльности ООО "ЭДЕМ"

2.8 Анализ показателей рентабельности ООО "ЭДЕМ"

3. Разработка рекомендаций по улучшению финансового состояния ООО "ЭДЕМ"

3.1 Разработка рекомендаций по управлению дебиторской задолженностью ООО "ЭДЕМ"

3.2 Разработка рекомендаций по повышению прибыли ООО "ЭДЕМ" путем высвобождения численности персонала

Реклама

3.3 Мероприятие по увеличению прибыли и рентабельности путем сдачи в аренду складского помещения

Заключение

Список использованных источников

Приложение А

Введение

Актуальность темы связана с тем, что финансовое состояние предприятия является важнейшей характеристикой его деловой активности и надежности. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, является гарантом эффективной деятельности, как самого предприятия, так и его партнеров. В современных условиях правильное определение финансового состояния предприятия имеет огромное значение не только для самих субъектов хозяйствования, но и для многочисленных акционеров, особенно потенциальных инвесторов. Поэтому серьезное значение приобретает аналитическая работа на предприятии, связанная с изучением и прогнозированием его финансового состояния. Своевременное и полноценное выявление "болевых точек" финансов предприятия позволит осуществлять комплекс мер, предотвращающих его возможное банкротство. Особую актуальность приобретает вопрос оценки структуры баланса, так как именно по неудовлетворенности его структуры принимаются решения о несостоятельности (банкротстве) предприятия.

Финансовый анализ является гибким инструментом в руках руководителей предприятия. Финансовое состояние предприятия характеризуется размещением и использованием средств предприятия. Эти сведения представляются в балансе предприятия. Основным фактором, определяющими финансовое состояние предприятия, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборота капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов).

Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять платежные требования, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет.

В анализ финансового состояния предприятия входит анализ бухгалтерского учета, пассивы и активы баланса, их взаимосвязь и структура; анализ использования капитала и оценка финансовой устойчивости; анализ платежеспособности и кредитоспособности предприятия и т.д.

Цель анализа состоит в том, чтобы оценить финансовое состояние предприятия, а также, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Предметом исследования является методика анализа финансовой деятельности и практика применения её в управленческой деятельности.

В данной работе проводится анализ финансового состояния Общества с ограниченной ответственностью "ЭДЕМ". Главная цель данной работы – исследовать финансовое состояние предприятия ООО "ЭДЕМ", выявить основные проблемы финансовой деятельности и дать рекомендации по управлению финансами.

Задачами исследования является:

1) охарактеризовать финансовое состояние по теоретическим положениям;

2) кратко охарактеризовать экономику объекта исследования;

3) проанализировать финансовое состояние;

4) обосновать возможные пути улучшения финансового состояния.

Цель и задачи написания работы определили ее структуру, которая состоит из введения, трех глав и заключения. Первая глава раскрывает теоретические основы анализа финансового состояния предприятия, дает описание источников информации, необходимых для проведения финансового анализа. Вторая глава построена на данных Общества с ограниченной ответственностью "ЭДЕМ" и содержит в себе анализ динамики показателей прибыли, оценку имущественного положения, оценку финансового состояния, а также оценку ликвидности баланса. В третьей главе представлены рекомендации по улучшению финансовой деятельности предприятия.

Анализ основан на данных баланса и отчета о прибылях и убытках Общество с ограниченной ответственностью "ЭДЕМ" за 2009 год. В качестве источников написания работы послужили нормативные документы, бухгалтерская отчетность Общества с ограниченной ответственностью "ЭДЕМ", а так же специализированные учебные пособия и материалы периодической печати.

При проведении данного анализа использованы следующие приемы и методы:

- горизонтальный, вертикальный;

- анализ коэффициентов (абсолютных и относительных показателей).

Таким образом, практическая и теоретическая значимость дипломной работы определяется возможностью выработки совершенного механизма управления финансовым состоянием организации и действенное применение его на практике. Что в свою очередь, является крайне актуальной проблемой в настоящее время.

1. Теоретические основы финансового анализа

1.1 Значение финансового анализа

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Финансовое состояние предприятия - это комплексное понятие, характеризующееся системой показателей, отражающих наличие, распределение и использование финансовых ресурсов, которое является результатом взаимодействия всех элементов системы финансовых отношений предприятия, определяемое всей совокупностью производственно - хозяйственных факторов.[1]

В рыночной экономике финансовое состояние предприятия отражает конечные результаты его деятельности. Конечные результаты деятельности предприятия интересуют не только работников самого предприятия, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы и др. Все это предопределяет важность проведения анализа финансового состояния предприятия и повышает роль такого анализа в экономическом процессе.[1]

Финансовый анализ необходим следующим группам его потребителей:

1) менеджерам предприятий и в первую очередь финансовым менеджерам. Невозможно руководить предприятием и принимать хозяйственные решения, не зная его финансового состояния. Для менеджеров важным является оценка эффективности принимаемых решений, используемых в хозяйственной деятельности ресурсов и полученных финансовых результатов;

2) собственникам, в том числе акционерам. Им важно знать, каковы будут отдача от вложенных в предприятие средств, прибыльность предприятия, а также уровень экономического риска и возможность потери своих капиталов;

3) кредиторам и инвесторам. Их интересует, какова возможность возврата выданных кредитов, а также возможность предприятия реализовать инвестиционную программу;

4) поставщикам. Для них важна оценка оплаты за поставленную продукцию, выполненные работы и услуги.[1]

Таким образом, в финансовом анализе нуждаются все участники экономического процесса.

В настоящее время экономический анализ и как составная его часть финансовый анализ рассматривают в качестве одной из функций управления деятельностью предприятия.

Цель финансового анализа - оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия.

Основными задачами комплексного анализа финансового состояния предприятия являются:

- оценка динамики структуры и состава активов, их состояния и движения;

- оценка динамики структуры и состава источников собственного и заемного капитала, их состояния и изменения;

- оценка платежеспособности хозяйствующих субъектов и оценка ликвидности баланса;

- анализ абсолютных и относительных показателей финансовой устойчивости предприятия, оценка изменения ее уровня;

- оценка эффективности использования средств и ресурсов предприятия.

Оценка финансового состояния проводится:

- руководителями и соответствующими службами предприятия. Объектом финансового состояния будут являться все стороны деятельности предприятия;

- его учредителями, инвесторами с целью изучения эффективности использования ресурсов. Объектом финансового состояния будут финансовые результаты и финансовая устойчивость;

- банками для оценки условий кредитования и определения степени риска. Объектом финансового состояния является кредитоспособность;

- поставщиками для получения платежей. Объектом финансового состояния является платежеспособность;

- налоговыми органами для выполнения плана поступления средств в бюджет. Объектом финансового анализа будут финансовые результаты предприятия.[1]

Цель изучения финансового состояния предприятия состоит в изыскании дополнительных фондов денежных средств для наиболее рационального и экономического ведения хозяйственной деятельности. Хорошее финансовое состояние - это устойчивая платежная готовность, достаточная обеспеченность собственными оборотными средствами и эффективное их использование с хозяйственной целесообразностью, четкая организация расчетов, наличие устойчивой финансовой базы. Неудовлетворительное финансовое состояние характерно неэффективным размещением средств, их иммобилизацией, плохой платежной готовностью, просроченной задолженностью перед бюджетом, поставщиками и банком, недостаточно устойчивой реальной и потенциальной финансовой базой, обусловленной неблагоприятными тенденциями в производстве.

В современных российских условиях особое значение приобретает серьезная аналитическая работа на предприятии, связанная с изучением и прогнозированием его финансового состояния. Своевременное и полноценное выявление "болевых точек" финансов фирмы позволяет осуществлять комплекс упреждающих мер, предотвращающих возможное ее банкротство.

Выбор партнеров в бизнесе должен осуществляться на базе оценки финансовой состоятельности предприятий и организаций. Именно поэтому для каждого хозяйствующего субъекта столь важно систематически наблюдать за собственным "здоровьем", располагая объективными критериями оценки финансового состояния. Поэтому анализ финансового состояния - очень важная часть всей экономической работы, необходимое условие грамотного управления предприятием, объективная предпосылка обоснованного планирования и рационального использования финансовых ресурсов.

Количественные и качественные параметры финансового состояния предприятия определяют его место на рынке и способность функционировать в экономическом пространстве. Все это привело к повышению роли управления финансами в общем процессе управления экономикой.[1]

Финансовый менеджмент - управление финансами, т.е. процесс управления денежным оборотом, формирование и использование финансовых ресурсов предприятия. Это также система форм, методов и приемов, с помощью которых осуществляется управление денежным оборотом и финансовыми ресурсами.

Финансовый менеджмент как наука имеет сложную структуру. Составной его частью является финансовый анализ, базирующийся на данных бухгалтерского учета и вероятностных оценках будущих факторов хозяйственной жизни. Связь финансового анализа с управлением была отмечена уже давно. Управлять - значит принимать решения. Но осознанные и оправданные решения можно принимать только на основе достоверной информации и аналитических расчетов.[2]

Можно выделить два вида финансового анализа: внутренний и внешний.

Рассмотрим виды финансового анализа более подробно.

Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Результаты внутреннего анализа используются для планирования, контроля и прогнозирования финансового состояния. Его цель – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства. Результаты анализа финансово – хозяйственной деятельности предприятия нужны внутренним пользователям в качестве исходной информации для принятия различного рода экономических решений.

В системе внутреннего управленческого анализа есть возможность углубления анализа финансового состояния за счет привлечения данных управленческого производственного учета. Вопросы финансового и производственного анализа взаимосвязаны при обосновании бизнес – планов, контроле их реализации, в системе маркетинга, то есть в системе управления производством и реализацией продукции, работ и услуг, ориентированной на рынок.

Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (аудиторами, инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности). Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить риск потери.[1]

Таким образом, анализ финансового состояния является важным элементом в системе управления деятельностью предприятия, средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений. Роль анализа как средства управления деятельностью на предприятии с каждым годов возрастает. Это обусловлено разными обстоятельствами: отходом от командно - административной системы управления и постепенным переходом к рыночным отношениям, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизации предприятий и прочими мероприятиями экономической реформы.

В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию. Управленческие решения и действия сегодня должны быть основаны на точных расчетах, глубоком и всестороннем проведении финансового анализа. Они должны быть обоснованными, мотивированными, оптимальными.

Недооценка роли анализа финансового состояния предприятия, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И наоборот, те предприятия, на которых серьезно относятся к финансовому анализу, имеют хорошие результаты, высокую экономическую эффективность.

1.2 Приемы и методы анализа финансового состояния

Для проведения финансового анализа используются методы, которые можно применять на всех предприятиях без учета отраслевой принадлежности, организации управления и формы собственности. Все они имеют количественную и качественную сторону осуществления финансового анализа.

К наиболее распространенным и применяемым на практике способам относится сравнительный метод.

Сравнительный метод основывается на сравнении фактических достижений конкретных показателей с плановыми данными, а также с данными прошлого периода. Кроме того, отдельные показатели аналогичных предприятий сопоставляются со среднеотраслевыми данными (рентабельность, ликвидность и т.д.), установленными нормами или международными стандартами. Целью этого анализа является выявление отклонений фактических данных от принятых заданий или достигнутых результатов. В литературе выделяются следующие разновидности этого метода: горизонтальный и вертикальный анализ.[4]

Горизонтальный анализ - сравнение каждой позиции отчетности с предыдущим периодом. Его целью является определение абсолютных и относительных изменений показателей финансовой отчетности за определенный период и их оценка.

С помощью вертикального анализа оценивается финансовая отчетность с точки зрения рациональной структуры баланса и эффективности использования имущества и капитала  предприятия. Эти данные в последующем используются для прогноза структурных изменений активов и источников их покрытия. предприятия. Эти данные в последующем используются для прогноза структурных изменений активов и источников их покрытия.

Многофакторный метод заключается в установлении влияния отдельных факторов на изменения анализируемых параметров. С этой целью используется метод цепных подстановок, который базируется на исключении воздействия всех факторов на величину анализируемого показателя, кроме одного (выбранного).[4]

Метод коэффициентов предполагает расчет числовых отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей.

Реальная оценка аналитических исследований в значительной степени зависит от полноты и достоверности информации, эффективных методов оценки явлений, а также последовательности проведения аналитических действий.

Первостепенное значение для конкретных выводов аналитических действий имеет точное определение объекта, а также установление критериев, которые будут использоваться при оценке деятельности предприятия (например, анализ структуры источников финансирования с учетом уровня риска и цены соответствующих ресурсов). Кроме этого, необходимо соблюдать правила сохранения уравнивания показателей во времени и в единицах измерения. Это возможно при наличии достоверной информации, быстрой ее обработке и умелом использовании.

Оценка аналитических данных и презентация результатов анализа производится в форме группировки отдельных показателей в таблицы и их сопоставления в определенном периоде времени. Кроме того, часто результаты анализа могут быть представлены графически, в форме диаграмм, рисунков и т.д. Все данные должны быть описаны, на их основе сделаны выводы и обоснованы предложения улучшения отдельных участков деятельности.

Эффективность аналитических исследований зависит непосредственно от применения прогрессивных методов анализа рассматриваемых процессов, явлений и использования современных технических средств. Выполнение всех этих требований способствует реальной оценке финансового состояния предприятия, которая в современной экономике является одним из важных условий нормального функционирования.[2]

В процессе проведения финансового анализа применяются разные приемы анализа.

Прием анализа - способ изучения динамики экономического показателя и причин этой динамики.

Основными приемами финансового анализа являются: сравнение показателей, сводка и группировка, исчисление средних показателей и относительных величин, прием балансовой увязки, элиминирование (прием цепной подстановки, прием разниц, сальдовый прием, прием долевого участия, интегральный прием), графический прием, корреляционный и регрессионный анализ.[2]

Универсальным приемом анализа является сравнение. Оно позволяет дать оценку любому показателю по отношению к другому или изменению этого показателя. При проведении анализа фактический (т.е. отчетный) показатель сравнивается с базисным показателем (плановым или показателем прошлого периода).

При сравнении данных должна быть обеспечена их сопоставимость в оценке, методике исчисления, структуре, календарных сроках и условиях работы.

Путем сводки информационные материалы объединяются в аналитические таблицы, позволяющие делать необходимые сопоставления и выводы. Аналитические группировки позволяют в процессе анализа выявить взаимосвязь между различными экономическими явлениями и показателями, определить влияние наиболее существенных определяющих факторов и обнаружить закономерность и тенденции в развитии экономических процессов.

При группировке показатели объединяют по основным признакам в однородные группы. Это позволяет расчленить совокупные явления на отдельные составные элементы и выявить, таким образом, характерные закономерности.

В процессе анализа исчисляются и изучаются средние показатели, которые определяются на основе массовых качественно однородных данных и дают обобщенную характеристику изучаемым процессам и явлениям.

Широко применяются в финансовом анализе относительные величины (проценты, коэффициенты, индексы), позволяющие раскрыть и изучить качественные стороны анализируемых показателей.[4]

Балансовая увязка применяется при анализе количественных показателей: денежных фондов, запасов сырья и товаров и др. Обобщение результатов анализа влияния отдельных факторов на изучаемый показатель также оформляется балансовыми расчетами и таблицами.

Если между показателями финансовой деятельности существует функциональная (пропорциональная) зависимость, имеющая строго математическую зависимость, и ее нельзя определить прямым подсчетом, то такую зависимость измеряют при помощи приемов элиминирования. Элиминирование - логический прием, при котором последовательно выделяется влияние одного фактора и исключается действие всех остальных факторов. В финансовом анализе применяются следующие приемы элиминирования: прием цепной подстановки, прием разниц, сальдовый прием, прием долевого участия, интегральный прием.

Прием цепных подстановок применяется для расчетов влияния отдельных факторов в общем комплексе их воздействия на уровень финансового показателя. Этот прием используется в тех случаях, когда связь между показателями можно выразить математически в форме функциональной зависимости.

Сущность приема цепных подстановок состоит в том, что последовательно заменяют каждый отчетный показатель базисным (т.е. показателем, с которым сравнивается анализируемый показатель), все остальные показатели при этом рассматриваются как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель. Число цепных подстановок зависит от количества факторов, влияющих на совокупный финансовый показатель. Расчеты начинаются с исходной базы, когда все факторы равны базисному показателю, поэтому общее число расчетов всегда на единицу больше количества определяющих факторов. Степень влияния каждого фактора устанавливается путем последовательного вычитания: из второго расчета вычитается первый, из третьего - второй и т.д.

Применение приема цепных подстановок требует строгой последовательности определения влияния отдельных факторов. Эта последовательность заключается в том, что в первую очередь обращается внимание на степень влияния количественных показателей, характеризующих абсолютный объем деятельности, объем финансовых ресурсов, объем доходов и затрат, во вторую очередь - качественных показателей, характеризующих уровень доходов и затрат, степень эффективности использования финансовых ресурсов.[4]

Прием разниц заключается в том, что предварительно определяется абсолютная или относительная разница (отклонение от базисного показателя) по изучаемым факторам и совокупному показателю.

Затем отклонение (разница) по каждому фактору умножается на абсолютное значение других взаимосвязанных факторов. При изучении влияния на совокупный показатель двух факторов (количественного и качественного) принято отклонение по количественному фактору умножать на базисный качественный фактор, а отклонение по качественному фактору умножать на фактический (отчетный) количественный фактор.

В случае, когда известно отклонение от базисного показателя по совокупному показателю и влияние на его размер всех факторов, кроме одного, то влияние этого неизвестного фактора может быть определено вычитанием из общего отклонения по совокупному показателю алгебраической суммы влияния известных факторов. Этот прием очень прост, и в практики аналитической работы он получил название сальдовый прием.[4]

Графический прием анализа позволяет выразить зависимость между показателями при помощи графиков или диаграмм. Графики представляют собой условное изображение числовых величин в форме линий, плоскостей, столбиков и других геометрических фигур. Числовые значения величин переводят в графическое изображение при помощи масштаба. Достоинство графического метода анализа состоит в его наглядности и доступности для понимания.

При помощи графиков и диаграмм иллюстрируют взаимосвязь между различными финансовыми явлениями, сравнивают отчетные данные за несколько периодов, а также отчетные показатели с плановыми, характеризуют структуру (состав) какого-либо явления. Графики являются одной из форм оперативного контроля и управления хозяйственным процессом.

В зависимости от целей и задач анализа принимают различные виды графических изображений: линейные графики; столбиковые, ленточные, круговые, криволинейные диаграммы и т.д.

Корреляционный и регрессионный приемы анализа позволяют количественно выразить взаимосвязь между отдельными экономическими показателями, которая не является функциональной и не может быть определена путем непосредственных расчетов.[5]

Эти приемы позволяют определить вероятностную зависимость между финансовым показателем и факторами, на него влияющими. Теснота связи между показателем и факторами измеряется для прямолинейной зависимости коэффициентом корреляции, для криволинейной - корреляционным отношением. Она может измеряться также с помощью коэффициента вариации.

1.3 Система показателей, характеризующих финансовое состояние предприятия

Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые показатели.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, руководители предприятий все чаще начинают прибегать к помощи финансового анализа, значение отвлеченных данных баланса или отчета о финансовых результатах весьма невелико, если их рассматривать в отрыве друг от друга. Поэтому для объективной оценки финансового положения необходимо перейти к определенным ценностным соотношениям основных факторов - финансовым показателям или коэффициентам.[2]

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Считается, что если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся в дополнительном анализе. Правда, дополнительный анализ может не подтвердить негативную оценку в силу специфичности конкретных условий и особенностей деловой политики предприятия. Финансовые коэффициенты не улавливают различий в методах бухгалтерского учёта, не отражают качества составляющих компонентов. Наконец, они имеют статичный характер. Необходимо понимать ограничения, которые накладывают их использование, и относятся к ним как к инструменту анализа.[2]

Для финансового менеджера финансовые коэффициенты имеют особое значение, поскольку являются основой для оценки его деятельности внешними пользователями отчётности, акционерами и кредиторами. Целевые ориентиры проводимого финансового анализа зависят от того, кто его проводит: управляющие, налоговые органы, владельцы ( акционеры ) предприятия или его кредиторы.[6]

Налоговому органу важен ответ на вопрос способно ли предприятие к уплате налогов. Поэтому с точки зрения налоговых органов финансовое положение характеризируется следующими показателями:

– балансовая прибыль;

– рентабельность активов = балансовая прибыль в % к стоимости активов

– рентабельность реализации = балансовая прибыль в % к выручке от реализации;

– балансовая прибыль на 1 рубль средство на оплату труда.

Исходя из этих показателей, налоговые органы могут определить и поступление платежей в бюджет на перспективу.

Банки должны получить ответ на вопрос о платёжеспособности предприятия, т. е. о его готовности возвращать заемные средства, ликвидации его активов.

Управляющие предприятием главным образом интересуются эффективностью использования ресурсов и прибыльностью предприятия.

1.3.1 Показатели оценки имущественного положения

1. "Сумма хозяйственных средств, находящихся в распоряжении предприятий" – это показатель обобщенной стоимости оценки активов, числящихся на балансе предприятия.

2. "Доля активной части основных средств". Согласно нормативным документам под активной частью основных средств понимаются машины, оборудование и транспортные средства. Рост этого показателя оценивается положительно.

3. "Коэффициент износа" – обычно используется в анализе как характеристика состояния основных фондов. Дополнением этого показателя до 100% ( или единицы) является " коэффициент годности ".

4. " Коэффициент обновления " – показывает, какую часть от имеющихся на конец отчётного периода основных средств составляют новые основные средства.

5. " Коэффициент выбытья " – показывает, какая часть основных средств выбыла из-за ветхости и по другим причинам.[4]

1.3.2 Оценка ликвидности и платёжеспособности

1. "Величина собственных оборотных средств" – характеризирует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами.

2. "Манёвренность функционирующего капитала" – характеризирует ту часть собственных оборотных средств, которая находится в форме денежных средств. Для нормального функционирования предприятия этот показатель меняется в пределах от 0 до 1.

3. "Коэффициент покрытия" (общий) – даёт общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств, это рассматривается как успешно функционирующее.

4. "Коэффициент быстрой ликвидности" по смыслу аналогичен " коэффициенту покрытия ", однако из расчёта исключены производственные запасы. В западной литературе он ориентировочно принимается ниже 1, но это условно.

5. "Коэффициент абсолютной ликвидности" (платёжеспособности) – показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно.

В международной практике считается, что значение его должно быть больше или равным 0,2 – 0,25

6. "Доля собственных оборотных средств в покрытии запасов" –характеризирует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, рекомендуется нижняя граница 50%.

7. "Коэффициент покрытия запасов" – рассчитывается соотношением величин "нормальных" источников покрытия запасов, и суммы запасов. Если значение показателя < 1, то текущее финансовое состояние неустойчивое. [2]

1.3.3 Оценка финансовой устойчивости

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете долгосрочной перспективы.

1. "Коэффициент концентрации собственного капитала" – характеризирует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие.

2. "Коэффициент финансовой зависимости" – является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает заемных средств.

3. "Коэффициент манёвренности собственного капитала" – показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства.

4. "Коэффициент структуры долгосрочных вложений" – коэффициент показывает, какая часть основных средств и прочих вне оборотных активов профинансирована внешними инвесторами.

5. "Коэффициент долгосрочного привлечения заёмных средств" – характеризирует структуру капитала. Чем выше показатель в динамике, тем сильнее предприятие зависит от внешних инвесторов.

6. "Коэффициент отношения собственных и привлечённых средств" – он даёт общую оценку финансовой устойчивости предприятия. Рост показателя свидетельствует об усилении зависимости от внешних инвесторов. (Расчёт коэффициентов приведён в приложении 2).[2]

Нужно сказать, что единых нормативных критериев для рассмотренных показателей не существует. Они зависят от многих факторов: отраслевой принадлежности, принципов кредитования, сложившейся структуры источников средств и др.

Поэтому приемлемость значений этих показателей лучше составлять по группам родственных предприятий. Единственное правило которое "работает": владельцы предприятия (инвесторы и другие лица, сделавшие взносы в уставной капитал) предпочитают разумный рост в динамике заемных средств, а кредиторы отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

1.3.4 Оценка деловой активности

Такими качественными критериями являются: широта рынков сбыта продукции, репутация предприятия и т. п. Количественная оценка даётся по двум направлениям:

– степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

– уровень эффективности использования ресурсов предприятия.

Для реализации второго направления могут быть рассчитаны: выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оценка авансированного капитала.

К обобщающим показателям относятся "показатель ресурсоотдачи и коэффициент устойчивости экономического роста".

1. "Ресурсоотдача (коэффициент оборачиваемости авансированного капитала)" – характеризует объём реализованной продукции на рубль средств, вложенных в деятельность предприятия.

2. "Коэффициент устойчивости экономического роста " – показывает, какими в среднем темпами может развиваться предприятие.[5]

1.3.5 Оценка рентабельности

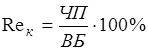

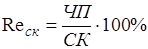

К основным показателям этого блока относятся рентабельность авансированного капитала и рентабельность собственного капитала. При расчёте можно использовать либо балансовую прибыль, либо чистую.

Анализируя рентабельность, в пространственно-временном аспекте, следует принимать во внимание три ключевых особенности:

– временный аспект, когда предприятие делает переход на новые перспективные технологии и виды продукций;

– проблема риска;

– проблема оценки, прибыль оценивается в динамике, собственный капитал в течении ряда лет.[6]

Однако далеко не всё может быть отражено в балансе, например, торговая марка, суперсовременные технологии, чудесный слаженный персонал не имеют денежной оценки, поэтому при выборе решений финансового характера необходимо принимать во внимание рыночную цену фирмы.

1.3.6 Оценка положения на рынке ценных бумаг

Этот фрагмент анализа выполняется в компаниях, зарегистрированных на фондовых биржах.

Поскольку терминология по ценным бумагам в нашей стране окончательно не сложилась, названия показателей являются условными.

1. "Доход на акцию" – отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций. Именно этот показатель в значительной степени влияет на рыночную цену акций.

2. "Ценность акции" – частное от деления рыночной цены акции на доход на акцию. Этот показатель служит индикатором спроса на акции данной компании, т. к. показывает, как много согласны платить инвесторы на один рубль прибыли на акцию.

3. "Рентабельность акции" – отношение дивиденда, выплачиваемого на акцию, к её рыночной цене. Рентабельность акции характеризирует процент возврата на капитал, вложенный в акции фирмы.

4. "Дивидендный выход" – рассчитывается путём деления дивиденда, выплачиваемого по акции, на доход на акцию, т. е. это доля чистой прибыли, выплаченная акционерам в виде дивидендов.

С этим коэффициентом тесно связан "коэффициент реинвестирования прибыли", характеризующий её долю, направленную на развитие производства. Сумма значений этих показателей равна единице.[7]

5. "Коэффициент котировки акций" – отношение рыночной цены к её (книжной) учётной цене. Книжная цена характеризует долю собственного капитала, приходящегося на одну акцию. Она складывается из номинальной стоимости, доли эмиссионной прибыли и доли накопленной и вложенной в развитие фирмы прибыли.

Анализ финансового состояния предприятия заканчивают комплексной его оценкой. При анализе финансового состояния своего предприятия после комплексной оценки разрабатывают мероприятия по улучшению финансового состояния, обращая особое внимание на разработку финансовой стратегии предприятия на перспективу и в ближайшие периоды.[6]

Таким образом, в этой главе были рассмотрены теоретические основы финансового анализа, то есть виды, приёмы и методы финансового анализа, методика анализа финансового состояния, то есть основные показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели. Была рассмотрена структура баланса предприятия и направления, по которым он анализируется.

2. Анализ финансового состояния ООО "ЭДЕМ"

2.1 Характеристика ООО "ЭДЕМ"

В данной работе проводится анализ финансовой деятельности ООО "ЭДЕМ".

Общество с ограниченной ответственностью "ЭДЕМ" создано в соответствии с решением об учреждении, Гражданским Кодексом РФ и ФЗ РФ "Об обществах с ограниченной ответственностью" гражданкой РФ –

Полное фирменное наименование общества - Общество с ограниченной ответственностью "ЭДЕМ". Сокращенное наименование - ООО "ЭДЕМ".

Общество является коммерческой организацией.

ООО "ЭДЕМ" является собственником принадлежащего ему имущества и денежных средств, которое учитывается на самостоятельном балансе. Имеет печать со своим наименованием и действует на принципах хозяйственного расчета, самофинансирования и самоокупаемости. Для достижения целей своей деятельности вправе нести обязанности, осуществлять любые имущественные и личные неимущественные права, предоставляемые законодательством, от своего имени совершать любые допустимые законом сделки, быть истцом и ответчиком в суде. Общество осуществляет свою деятельность на основании любых, за исключением запрещенных законодательством операций.

Юридический адрес ООО "ЭДЕМ":.

Общество обладает правами юридического лица с момента его государственной регистрации в установленном порядке, имеет расчетный и иные счета в учреждениях банков, круглую печать , содержащую его полное наименование на русском языке и указание на место нахождение Общества.

ООО "ЭДЕМ" может создавать филиалы и открывать представительства на территории Российской Федерации и за ее пределами. Общество не имеет филиалов и представительств.

Уставный капитал ООО "ЭДЕМ" составляет 150000 (сто пятьдесят тысяч) рублей, который распределяется следующим образом: ифо - доля составляет 100% уставного капитала на сумму 150000 (сто пятьдесят тысяч) рублей. Уставный капитал ООО "ЭДЕМ" может формироваться за счет прибыли от его деятельности.

Увеличение уставного капитала общества может осуществляться за счет имущества предприятия, и (или) за счет дополнительных вкладов участников, и за счет вкладов третьих лиц, принимаемых в общество. Уменьшение уставного капитала путем уменьшения номинальной стоимости долей всех участников должно осуществляться с сохранением размеров долей всех участников общества.

Участник ООО "ЭДЕМ" обязан:

- соблюдать требования Устава, выполнять решения органов управления общества, принятые в рамках их компетенции;

- не разглашать конфиденциальную информацию о деятельности общества;

- немедленно новые участники общества обязаны сообщать директору о невозможности оплатить заявленную долю в уставном капитале;

- беречь имущество общества;

- выполнять принятые на себя обязательства по отношению к обществу и другим участникам;

- оказывать содействие обществу в осуществлении им своей деятельности.

Участник ООО "ЭДЕМ" имеет право:

- участвовать в управлении делами общества;

- получать информацию о деятельности общества и знакомиться с его бухгалтерскими книгами и другой документацией;

- принимать участие в распределении прибыли;

- получать пропорционально своей доле в уставном капитале долю прибыли (дивиденды);

- избирать и быть избранным в органы управления;

- осуществлять иные права, предусмотренные законодательством, уставом и решениями общего собрания, принятыми в соответствии с его компетенцией.

Общество осуществляет следующие виды деятельности::

- розничная торговля алкогольными и другими напитками;

- розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами, включая напитки, и табачные изделия;

- розничная торговля вне магазинов;

- деятельность ресторанов и кафе;

- деятельность баров;

- другие виды деятельности, не запрещенные и не противоречащие действующему законодательству РФ.

ООО "ЭДЕМ" может быть добровольно реорганизовано по решению Общего собрания. Другие основания и порядок реорганизации общества определяются действующим законодательством РФ.

Реорганизация общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования.Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, если это не противоречит предмету и целям деятельности Общества.Целью деятельности Общества является удовлетворение общественных потребностей юридических и физических лиц в работах, товарах и услугах и получение прибыли.

2.2 Общая характеристика имущества и источников финансирования ООО "ЭДЕМ"

Исследование баланса предприятия дает возможность оценить динамику отдельных показателей финансовой деятельности, проследить основные направления изменения структуры баланса, сопоставить полученные в ходе анализа данные с аналогичными показателями других предприятий отрасли.

Имущество предприятия представляется в виде двухсторонней таблицы: актива и пассива. Активы предприятия отражают инвестиционные решения, принятые организацией за период деятельности, то есть отвечают на вопрос, куда были вложены средства. Пассив предприятия отражает решения предприятия по выбору источников финансирования, то есть отвечает на вопрос кому должно предприятие. На первом этапе анализа финансового состояния предприятия необходимо представить отчетные данные в агрегированном виде. . На первом этапе анализа финансового состояния предприятия представим отчетные данные в агрегированном виде в виде таблицы 2.1 (см. таблица А.6 "Агрегированный баланс" Приложение А).

Таблица 2.1 – Агрегированный баланс ООО "ЭДЕМ", тыс.руб.

| Наименования позиций |

Отчетные даты |

| 01.01.2009 |

01.04.2009 |

01.07.2009 |

01.10.2009 |

01.01.2010 |

| АКТИВ |

| Внеоборотные (постоянные) активы: |

| - нематериальные активы |

0 |

0 |

0 |

0 |

0 |

| - основные средства |

0 |

0 |

0 |

0 |

0 |

| - незавершенное строительство |

0 |

0 |

0 |

0 |

0 |

| - долгосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

| - прочие внеоборотные активы |

0 |

0 |

0 |

0 |

0 |

| === Итого внеоборотные активы |

0 |

0 |

0 |

0 |

0 |

| Оборотные (текущие) активы: |

| - производственные запасы и МБП |

0 |

0 |

0 |

0 |

0 |

| - незавершенное производство |

0 |

0 |

0 |

0 |

0 |

| - готовая продукция и товары |

174 |

106 |

207 |

80 |

188 |

| - дебиторская задолженность |

150 |

241 |

395 |

497 |

306 |

| - денежные средства |

1 |

0 |

1 |

1 |

1 |

| === Итого оборотные активы |

459 |

347 |

603 |

578 |

495 |

| ИТОГО АКТИВОВ |

459 |

347 |

603 |

578 |

495 |

| ПАССИВ |

| Собственный капитал: |

| - уставный капитал |

150 |

150 |

150 |

150 |

150 |

| - добавочный капитал |

0 |

0 |

0 |

0 |

0 |

| - накопленный капитал |

38 |

95 |

333 |

324 |

116 |

| === Итого собственный капитал |

188 |

245 |

483 |

474 |

266 |

| Заемный капитал: |

| Долгосрочные обязательства: |

| - займы и кредиты |

0 |

0 |

0 |

0 |

0 |

| - прочие долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

| = Итого долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

| Краткосрочные обязательства (текущие пассивы): |

| - краткосрочные кредиты |

0 |

0 |

0 |

0 |

0 |

| - кредиторская задолженность |

271 |

102 |

120 |

104 |

229 |

| - авансы покупателей |

0 |

0 |

0 |

0 |

0 |

| - расчеты с бюджетом |

0 |

0 |

0 |

0 |

0 |

| - расчеты с персоналом |

0 |

0 |

0 |

0 |

0 |

| - прочие краткосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

| = Итого краткосрочные обязательства |

271 |

102 |

120 |

104 |

229 |

| Итого заемный капитал |

271 |

102 |

120 |

104 |

229 |

| ИТОГО ПАССИВОВ |

459 |

347 |

603 |

578 |

495 |

| Отклонения |

0 |

0 |

0 |

0 |

0 |

Агрегирование баланса – это объединение однородных по экономическому содержанию статей баланса. Статьи актива баланса группируются по степени их ликвидности. Текущие пассивы – по сроку погашения. Для оценки финансового состояния предприятия необходимо, в первую очередь, провести горизонтальный и вертикальный анализ его агрегированного баланса. [16]

2.3 Горизонтальный и вертикальный анализ агрегированного баланса ООО "ЭДЕМ"

Для проведения горизонтального анализа необходимо определить изменение статей агрегируемого баланса за исследуемый период по формуле:

(2.1) (2.1)

где ΔСm – изменение статьи агрегированного баланса, тыс.руб.;

Сmi

– статья агрегированного баланса за отчетный период, тыс.руб.;

Сmi

-1

– статья агрегированного баланса за предыдущий период, тыс.руб.

Представим результаты горизонтального анализа в таблице 2.2 (см. таблица А.7 "Анализ изменения статей баланса" Приложение А).

Таблица 2.2 – Анализ изменения статей баланса ООО "ЭДЕМ", тыс.руб.

| Наименования позиций |

Отчетные даты |

| 01.01.2009 |

01.04.2009 |

01.07.2009 |

01.10.2009 |

01.01.2010 |

| АКТИВ |

| Внеоборотные (постоянные) активы: |

| - нематериальные активы |

0 |

0 |

0 |

0 |

| - основные средства |

0 |

0 |

0 |

0 |

| - незавершенное строительство |

0 |

0 |

0 |

0 |

| - долгосрочные финансовые вложения |

0 |

0 |

0 |

0 |

| - прочие внеоборотные активы |

0 |

0 |

0 |

0 |

| Итого внеоборотные активы |

0 |

0 |

0 |

0 |

| Оборотные (текущие) активы: |

| - производственные запасы и МБП |

0 |

0 |

0 |

0 |

| - незавершенное производство |

0 |

0 |

0 |

0 |

| - готовая продукция и товары |

-68 |

101 |

-127 |

108 |

| - дебиторская задолженность |

91 |

154 |

102 |

-191 |

| - авансы поставщикам |

0 |

0 |

0 |

0 |

| - денежные средства |

-1 |

1 |

0 |

0 |

| - прочие оборотные активы |

-134 |

0 |

0 |

0 |

| Итого оборотные активы |

-112 |

256 |

-25 |

-83 |

| ИТОГО АКТИВОВ |

-112 |

256 |

-25 |

-83 |

| ПАССИВ |

| Собственный капитал: |

| - уставный капитал |

0 |

0 |

0 |

0 |

| - добавочный капитал |

0 |

0 |

0 |

0 |

| - накопленный капитал |

57 |

238 |

-9 |

-208 |

| Итого собственный капитал |

57 |

238 |

-9 |

-208 |

| Заемный капитал: |

| Долгосрочные обязательства: |

| - займы и кредиты |

0 |

0 |

0 |

0 |

| - прочие долгосрочные обязательства |

0 |

0 |

0 |

0 |

| Итого долгосрочные обязательства |

0 |

0 |

0 |

0 |

| Краткосрочные обязательства (текущие пассивы): |

| - краткосрочные кредиты |

0 |

0 |

0 |

0 |

| - кредиторская задолженность |

-169 |

18 |

-16 |

125 |

| - авансы покупателей |

0 |

0 |

0 |

0 |

| - расчеты с бюджетом |

0 |

0 |

0 |

0 |

| - расчеты с персоналом |

0 |

0 |

0 |

0 |

| - прочие краткосрочные обязательства |

0 |

0 |

0 |

0 |

| = Итого краткосрочные обязательства |

-169 |

18 |

-16 |

125 |

| Итого заемный капитал |

-169 |

18 |

-16 |

125 |

| ИТОГО ПАССИВОВ |

-112 |

256 |

-25 |

-83 |

| Изменение чистого оборотного капитала |

57 |

238 |

-9 |

-208 |

| Прирост износа основных средств |

0 |

0 |

0 |

0 |

| Прирост износа нематериальных активов |

0 |

0 |

0 |

0 |

Итак, проанализировав общую сумму изменений по активу баланса, можно сделать следующие выводы.

На 01.01.09 валюта баланса снизилась на 112 тысяч рублей по сравнению с предыдущим периодом. Это связано с сокращением денежных средств.

На 01.07.09 валюта баланса увеличилась на 256 тысяч рублей по сравнению с предыдущим периодом. Это связано с увеличением дебиторской задолженности на 91 тысячу рублей, денежных средств.

На 01.10.09 валюта баланса снизилась на 25 тысяч рублей по сравнению с предыдущим периодом.

На 01.01.10 валюта баланса уменьшилась на 83 тысячи рублей. Такое изменение валюты баланса связано с сокращением дебиторской задолженности на 191 тысячу рублей.

В общем, по итогу активов можно сделать вывод, что валюта баланса изменялась скачкообразно, это связано:

- доля готовой продукции изменяется скачкообразно это связано с сезонным спросом на продукцию;

- значительной долей дебиторской задолженности, что говорит о не налаженной работе с дебиторами.

Анализируя общую сумму изменений по пассиву баланса, делаем вывод что:

На 01.04.09 валюта баланса снизилась на 112 тысяч рублей по сравнению с предыдущим периодом. Это связано с уменьшением кредиторской задолженности на 169 тысяч рублей.

На 01.07.09 валюта баланса увеличилась на 256 тысяч рублей. Это связано с увеличением кредиторской задолженности на 18 тысяч рублей и увеличением накопленного капитала на 238 тыс.руб. по сравнению с предыдущим периодом.

На 01.10.09 валюта баланса снизилась на 25 тысяч рублей по сравнению с предыдущим периодом. Это связано с уменьшением накопленного капитала на 9 тысяч рублей.

На 01.01.10 валюта баланса уменьшилась на 83 тысячи рублей. Такое изменение связано с уменьшением накопленного капитала на 217 тысяч рублей.

В общем, по итогу пассивов делаем вывод, что валюта баланса так же как и в активе изменяется скачкообразно, это связано:

- доля накопленного капитала изменяется интенсивно, в первом квартале накопленный капитал увеличивается на 57 тысяч рублей, это характеризует эффективное распределение прибыли предприятия. В четвертом квартале накопленный капитал уменьшается на 208 тысяч рублей по сравнению с предыдущим периодом. Снижение капитала, как правило, является следствием неэффективной, убыточной деятельности предприятия.

Итак, представим график, на котором наглядно видно изменение валюты баланса.

Рисунок 2.1 – Изменение валюты баланса по статьям баланса ООО "ЭДЕМ"

Задачей вертикального анализа является оценка степени влияния изменения значений отдельных статей баланса на общую структуру баланса.

Для проведения данного этапа анализа необходимо провести расчеты по формуле:

(2.2) (2.2)

где Vcm

– доля соответствующей статьи агрегированного баланса, в общем итоге;

Сmi

– соответствующая статья агрегированного баланса предприятия, руб.;

ВБ – валюта агрегированного баланса, руб.

Результаты вертикального анализа представлены в таблице 2.3 (см. таблица А.8 "Структура баланса" Приложение А).

Таблица 2.3 – Вертикальный анализ агрегированного баланса ООО "ЭДЕМ"

| Наименования позиций |

Отчетные даты |

| 01.01.2009 |

01.04.2009 |

01.07.2009 |

01.10.2009 |

01.01.2010 |

| СТРУКТУРА ВНЕОБОРОТНЫХ АКТИВОВ |

| Нематериальные активы |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

| Основные средства |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

| Незавершенное строительство |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

| Долгосрочные финансовые вложения |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

| Прочие внеоборотные активы |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

| Итого внеоборотные активы |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

| Доля в общих активах |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

| Коэффициент износа основных средств |

0% |

0% |

0% |

0% |

0% |

| Коэффициент износа нематериальных активов |

0% |

0% |

0% |

0% |

0% |

| СТРУКТУРА ОБОРОТНЫХ АКТИВОВ |

| Производственные запасы и МБП |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

| Незавершенное производство |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

| Готовая продукция и товары |

37,9% |

30,5% |

34,3% |

13,8% |

38,0% |

| Дебиторская задолженность |

32,7% |

69,5% |

65,5% |

86,0% |

61,8% |

| Авансы поставщикам |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

| Денежные средства |

0,2% |

0,0% |

0,2% |

0,2% |

0,2% |

| Прочие текущие активы |

29,2% |

0,0% |

0,0% |

0,0% |

0,0% |

| Итого оборотные активы |

100,0% |

100,0% |

100,0% |

100,0% |

100,0% |

| Доля в общих активах |

100,0% |

100,0% |

100,0% |

100,0% |

100,0% |

| СТРУКТУРА ИНВЕСТИРОВАННОГО КАПИТАЛА |

| Уставный капитал |

79,8% |

61,2% |

31,1% |

31,6% |

56,4% |

| Добавочный капитал |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

| Накопленный капитал |

20,2% |

38,8% |

68,9% |

68,4% |

43,6% |

| Долгосрочные обязательства |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

| Итого инвестированный капитал |

100,0% |

100,0% |

100,0% |

100,0% |

100,0% |

| Доля в общих пассивах |

41,0% |

70,6% |

80,1% |

82,0% |

53,7% |

| СТРУКТУРА КРАТКОСРОЧНЫХ ОБЯЗАТЕЛЬСТВ (ТЕКУЩИХ ПАССИВОВ) |

| Краткосрочные кредиты |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

| Кредиторская задолженность |

100,0% |

100,0% |

100,0% |

100,0% |

100,0% |

| Авансы покупателей |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

| Расчеты с бюджетом |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

| Расчеты с персоналом |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

| Прочие краткосрочные обязательства |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

| Итого краткосрочные обязательства |

100,0% |

100,0% |

100,0% |

100,0% |

100,0% |

| Доля в общих пассивах |

59,0% |

29,4% |

19,9% |

18,0% |

46,3% |

| Уровень чистого оборотного капитала в общих активах (фактический) (ЧОК/Всего активов) |

41,0% |

70,6% |

80,1% |

82,0% |

53,7% |

| Достаточный уровень чистого оборотного капитала в общих активах |

0,0% |

1,6% |

38,3% |

14,4% |

54,1% |

| Уровень собственного капитала в общих пассивах |

41,0% |

70,6% |

80,1% |

82,0% |

53,7% |

| Достаточный уровень собственного капитала в общих пассивах |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

Проведя вертикальный анализ агрегированного баланса, приведем следующие выводы.

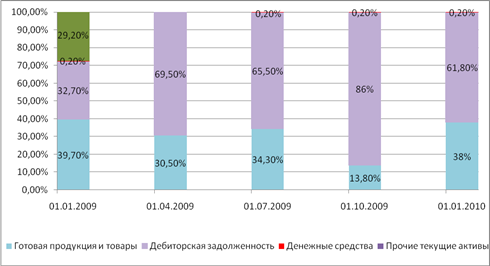

Проанализируем оборотные активы. Можно смело утверждать, что это наиболее значимая часть активов. Во всех кварталах она равна 100%.

Значительную часть оборотных активов занимает дебиторская задолженность. Во всех периодах этот показатель принимает значение от 32,7% в первом квартале до максимального – 86,0% в четвертом квартале. Высокая дебиторская задолженность связана с падением спроса платежеспособности населения, т.е. падения выручки.Денежные средства во всех кварталах занимают 0,2% кроме второго квартала во время, которого этот показатель равен 0%.Готовая продукция на складах в первом квартале занимает 37,9% однако с последующих кварталов она начинает постепенно снижаться до 13,8%. К началу следующего года показатель значительно изменился до 38%. Скачкообразное изменение готовой продукции говорит о сезонном спросе.Прочие текущие активы значительную долю занимают в 1 квартале (29,2%), в последующих кварталах этот показатель равен 0%.

Рисунок 2.2 – Структура оборотных активов ООО "ЭДЕМ"

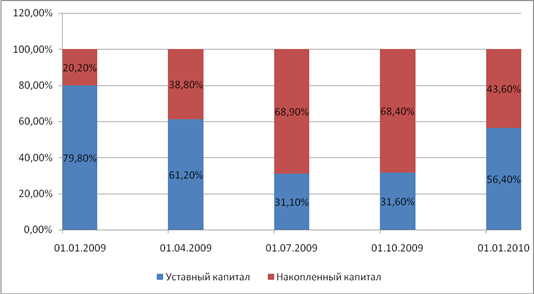

Проанализируем инвестиционный капитал. Основную долю инвестиционного капитала занимает уставный капитал, с первого квартала по четвертый он снижается от 79,8% до 31,6%. Однако на начало следующего года он повышается до 56,4%.

Накопленный капитал принимает значение 20,2% с первого квартала до максимального - 68,4% в третьем квартале. На начало следующего года накопленный капитал снизился до 43,6% .

Рисунок 2.3 – Структура инвестиционного капитала ООО "ЭДЕМ"

Общая доля инвестиционного капитала в пассивах высока. Максимум приходиться на 4 квартал – 82%. Минимум – на 1 квартал – 41%.

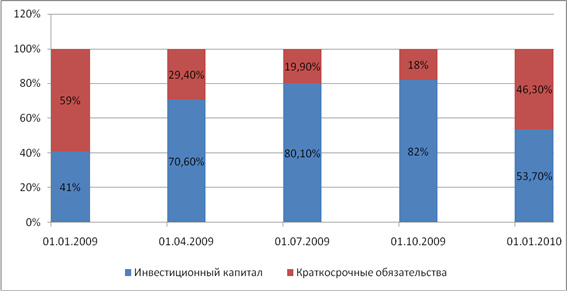

Проанализировав текущие пассивы, видно, что основной элемент текущих пассивов – кредиторская задолженность. Ее величина постоянна. Из этого мы можем сделать вывод, что помимо кредитов в кредитных организациях, предприятие работает с поставщиками, предоставляющими свой товар в кредит, причем учитывая неизменность долевого процента, величина кредита постоянна и предприятие стабильно ее погашает.

Предприятие не имеет - задолженности перед бюджетом (налоги и сборы) и персоналом (заработная плата). Отметим, что доля кредиторской задолженности в текущих пассивах составляет, максимум первый квартал – 59%, минимум четвертый квартал – 18%.

Итак, представим наглядно долю инвестиционного капитала и долю краткосрочных обязательств в общих пассивах.

Рисунок 2.4 – Структура пассивов ООО "ЭДЕМ"

В целом можно сказать, что финансовое состояние предприятие целиком зависит от его деятельности и не взаимосвязано с сезонными колебаниями.

Можно отметить, что валюта баланса резко возрастает только во втором квартале. Резкое возрастание валюты баланса со второго периода связано с значительным увеличением кредиторской задолженности. К третьему и четвертому периоду предприятие рассчитывается с частью долгов.

2.4 Анализ ликвидности ООО "ЭДЕМ"

Ликвидность характеризует способность предприятия погашать краткосрочные обязательства в срок и в полном объеме. [15]

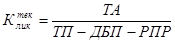

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения краткосрочных обязательств. Коэффициент текущей ликвидности показывает, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Его можно определить по следующей формуле:

(2.3) (2.3)

где Клик

тек

– коэффициент текущей ликвидности;

ТА – текущие активы предприятия, тыс. руб.;

ТП – текущие пассивы предприятия, тыс. руб.;

ДБП – доходы будущих периодов, руб.;

РПР – резервы предстоящих расходов, руб.

Доходы будущих периодов так же, как и резервы предстоящих платежей, не являются обязательными к погашению, поэтому их целесообразно исключить из текущих пассивов. Рекомендуемое значение данного коэффициента не менее 2.

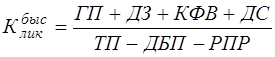

Коэффициент быстрой ликвидности (коэффициент промежуточной ликвидности) аналогичен коэффициенту текущей ликвидности, однако он исчисляется по более узкому кругу показателей, из расчетов исключаются производственные запасы, так как это наименее ликвидная статья в текущих активах. Рекомендуемое значение показателя составляет от 0,9 до 1. Коэффициент определяется по формуле:

(2.4) (2.4)

где ГП – готовая продукция предприятия, руб.;

ДЗ – дебиторская задолженность предприятия, руб.;

КФВ – краткосрочные финансовые вложения руб.;

ДС – денежные средства, руб.

Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности, т.к. показывает, какая часть краткосрочных обязательств может быть при необходимости погашена немедленно. Рекомендуемый коэффициент равен от 0,2 до 0,3. [18] Рассчитывается он по формуле:

(2.5) (2.5)

Результаты расчетов коэффициентов ликвидности представлены в таблице 2.4 (см.также таблица А.9 "Показатели ликвидности" Приложение А)

Таблица 2.4 – Оценка ликвидности предприятия ООО "ЭДЕМ"

| Наименование показателя |

периоды |

| 1 |

2 |

3 |

4 |

| Коэффициент текущей ликвидности |

3,402 |

5,025 |

5,558 |

2,162 |

| Коэффициент промежуточной ликвидности |

3,402 |

5,025 |

5,558 |

2,162 |

| Коэффициент абсолютной ликвидности |

0 |

0,008 |

0,01 |

0,005 |

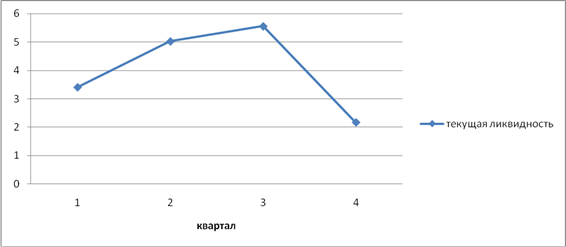

Коэффициент текущей ликвидности во всех периодах принимает рекомендуемое значение >2. Это свидетельствует о том, что предприятие ООО "Эдем" обеспечено оборотными средствами для ведения хозяйственной деятельности и имеющихся у него средств хватит для того, чтобы покрыть все краткосрочные обязательства. Коэффициент скачкообразно повышается в период с 1 по 3 квартал, принимая в последнем свое минимальное значение – 2,162. Проиллюстрируем наглядно динамику текущей ликвидности.

Рисунок 2.5 – Динамика текущей ликвидности ООО "ЭДЕМ"

Коэффициент промежуточной ликвидности при максимальном размере превышает рекомендуемое значение >0,8, более того, это означает, что предприятие способно выполнить все краткосрочные обязательства за счет среднереализованных активов.

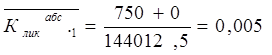

Коэффициент абсолютной ликвидности показывает, что предприятие абсолютно не в состоянии погасить свои краткосрочные обязательства. Данный коэффициент принимает в одном из кварталов нулевое значение. На данном предприятии значение показателя ниже рекомендуемого, что говорит о нехватке предприятию денежных средств для покрытия краткосрочных обязательств.

Высокое значение текущей ликвидности говорит о том, что на предприятиибольшая доля готовой продукции.

Таким образом, проведя анализ ликвидности предприятия можно сделать следующие выводы. Предприятие не располагает достаточным уровнем денежных средств для мгновенного погашения обязательств. Рассматривая коэффициент среднесрочной ликвидности, видим, что величина дебиторской задолженности не позволяет ему выполнять краткосрочные обязательства. Коэффициент текущей ликвидности показывает, что предприятие достаточно обеспеченно оборотными средствами для ведения хозяйственной деятельности и своевременного погашения краткосрочных обязательств. В целом, повышение ликвидности организации может быть достигнуто путем:

- высвобождение денежных средств;

- совершенствования работы по управлению оборотным капиталом, прежде всего за счет ускорения оборачиваемости дебиторской задолженности.

2.5 Анализ финансовой устойчивости ООО "ЭДЕМ"

Финансовая устойчивость предприятия связана с общей финансовой структурой предприятия, степенью зависимости от инвесторов и кредиторов и способностью маневрировать собственными оборотными средствами.

Величина собственных оборотных средств предприятия характеризует величину оборотных средств, финансируемых за счет инвестированного капитала. Величина собственных оборотных средств определяется, как разница инвестированного капитала и внеоборотных активов предприятия по следующей формуле:

СОС = СК +ДО – ВА (2.6)

где СОС – собственные оборотные средства предприятия, тыс.руб.;

СК – собственный капитал предприятия, тыс.руб.;

ДО – долгосрочные обязательства предприятия, тыс.руб.;

ВА – внеоборотные активы предприятия, тыс.руб.

Данный показатель рассматривают как один из основных индикаторов общего финансового положения предприятия на рынке товаров и услуг, так как его суть заключается в потенциальной возможности предприятия к дальнейшему развитию своей деятельности и характеризует управленческие решения прошлого периода. На финансовом положении предприятия отрицательно сказывается как недостаток, так и излишек собственных оборотных средств. Значительное превышение показателя над оптимальной потребностью в нем свидетельствует о неэффективном использовании ресурсов.[15]

Сохранение финансовой устойчивости требует, чтобы собственные ресурсы покрывали основные средства и частично оборотные. Коэффициент обеспеченности собственными оборотными средствами характеризует долю оборотных активов, образованных средствами за счет собственных оборотных средств, определяется отношением величины собственных оборотных средств к величине текущих активов предприятия:

(2.7) (2.7)

где Коб

– коэффициент обеспеченности собственными оборотными средствами;

ТА – текущие активы предприятия, тыс.руб.

Рекомендуемое значение коэффициента обеспеченности собственными оборотными средствами › 0,1. Увеличение показателя в динамике свидетельствует о росте финансовой устойчивости предприятия.

Коэффициент обеспеченности запасов собственными оборотными средствами характеризует долю СОС в покрытии материальных запасов, рассчитывается по формуле:

(2.8) (2.8)

где Кзап

– коэффициент обеспеченности запасов СОС;

НП – незавершенное производство предприятия, тыс.руб.;

АП – авансы поставщикам, тыс. руб.

Данный коэффициент характеризует степень покрытия запасов (сырье и материалы) и затрат (незавершенное производство, авансы поставщикам) собственными источниками финансирования. Для финансово устойчивого предприятия эта величина должна превышать 0,6. Уровень коэффициента оценивается в зависимости от состояния материальных запасов. [19]

Кроме общей финансовой структуры предприятия, для финансовой устойчивости важны степень зависимости предприятия от инвесторов и кредиторов. Показателя финансовой устойчивости оценивают состав источников финансирования и динамику соотношений между ними.

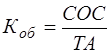

Коэффициент общей платежеспособности определяется по формуле:

(2.9) (2.9)

где Кпл

– коэффициент общей платежеспособности;

ВБ – валюта баланса, тыс.руб.

Коэффициент платежеспособности определяет долю собственного капитала в общей величине источников финансирования предприятия. Принято считать, что чем выше значение этого показателя, тем менее зависимо от внешних источников финансирования анализируемое предприятие. С точки зрения кредиторов, предприятие, имеющее высокий показатель платежеспособности, потенциально имеет более высокую вероятность возврата всех видов обязательств, т.к. возможно их погашение за счет собственных средств.

Коэффициент автономии рассчитывается как отношение величин собственного и заемного капиталов:

(2.10) (2.10)

где Ка.в.

– коэффициент автономии предприятия.

Коэффициент показывает зависимость анализируемого предприятия от внешних источников финансирования. Для финансово устойчивого предприятия величина коэффициента автономии определяется условиями деятельности каждого предприятия и оборачиваемостью оборотных средств.

Для деятельности предприятия представляет интерес рассмотрение показателя, характеризующего соотношение выписанных и полученных счетов, который рассчитывается по формуле:

(2.11) (2.11)

где Ксч

– коэффициент выписанных и полученных счетов;

ДЗ – дебиторская задолженность, тыс.руб.;

КЗ – кредиторская задолженность, тыс.руб.

Это отношение определяется условиями деятельности предприятия.[15]

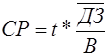

При проведении финансового анализа предприятия возникает необходимость определения будущего прогнозного состояния организации. Одним из прогнозных методов является метод-индекс Альтмана. Этот метод представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за отчетный период. В общем виде индекс кредитоспособности (Z) - Индекс Альтмана определяется:

, (2.12) , (2.12)

где  - анализируемый индекс Альтмана; - анализируемый индекс Альтмана;

- прибыль от основного вида деятельности до уплаты налога на прибыль, тыс. руб.; - прибыль от основного вида деятельности до уплаты налога на прибыль, тыс. руб.;

- уставный капитал предприятия, тыс. руб.; - уставный капитал предприятия, тыс. руб.;

-выручка за отчетный период, тыс. руб. -выручка за отчетный период, тыс. руб.

Для данного показателя устанавливаются нормативные значения, отражающие вероятность наступления банкротства. [20]

Таблица 2.5 – Показатели вероятности банкротства

| Показатель |

Вероятность банкротства |

| Z<1,8 |

очень высокая |

| 1,81< Z<2,7 |

Высокая |

| 2,71< Z<2,99 |

Средняя |

| Z>3 |

Низкая |

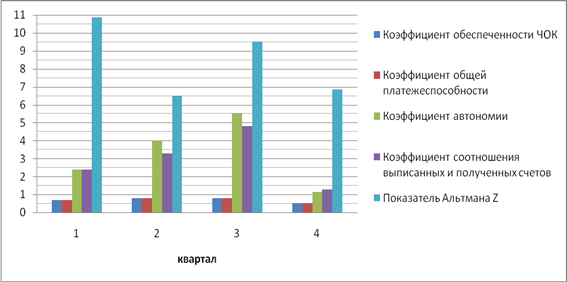

Результаты расчетов представлены в таблице 2.6.

Таблица 2.6 – Оценка финансовой устойчивости предприятия ООО "Эдем"

| Наименование показателя |

периоды |

| 1 |

2 |

3 |

4 |

| Величина собственных |

| оборотных средств |

245 |

483 |

474 |

266 |

| Коэффициент |

| обеспеченности ЧОК |

0,706 |

0,801 |

0,82 |

0,537 |

| Коэффициент |

| обеспеченности запасов |

0 |

0 |

0 |

0 |

| ЧОК |

| Коэффициент общей |

| платежеспособности |

0,706 |

0,801 |

0,82 |

0,537 |

| Коэффициент автономии |

2,402 |

4,025 |

5,558 |

1,162 |

| Коэффициент соотношения |

| выписанных и полученных |

2,4 |

3,3 |

4,8 |

1,3 |

| счетов |

| Показатель Альтмана Z |

10,87 |

6,52 |

9,53 |

6,87 |

По результатам проведенного анализа опишем уровень и динамику показателей финансовой устойчивости (см. таблица А.6 "Агрегированный баланс" и таблица А.10 "Показатели финансовой устойчивости" Приложение А).

Величина собственных оборотных средств во всех четырёх кварталах ›0, это означает, что структура баланса удовлетворительна, предприятие финансово устойчиво.

Коэффициент обеспеченности собственными оборотными средствами в течение всего года ›0,1. Это говорит о том, что предприятие само обеспечивает себя оборотными средствами. Что в свою очередь свидетельствует о финансовой устойчивости предприятия.

Коэффициент обеспеченности запасов собственными источниками финансирования < 0,6. Отсюда можно сделать вывод, что запасы (сырье и материалы) и затраты не покрываются собственными источниками финансирования. Для финансово устойчивого предприятия эта величина должна превышать 0,6.

Коэффициент платежеспособности определяет долю собственного капитала в общей величине источников финансирования предприятия. В первых трех кварталах коэффициент превышает рекомендуемое значение › 0,6. А вот в четвертом квартале показатель снизился ниже рекомендуемого.

Коэффициент автономии имеет максимальное значение 4,558 в третьем периоде, а минимальное 1,162 в четвертом, он должен принимать значение не меньше 1, что говорит о финансовой устойчивости предприятия. Предприятие может существовать без стороннего финансирования.

Коэффициент соотношения выписанных и полученных счетов в целом увеличивался. Во втором периоде по сравнению с первым отмечается значительное увеличение с 2,4 до 3,3. Общее увеличение говорит о том, что у предприятия увеличивалась дебиторская задолженность, а это приводит к временному оттоку денежных средств из производства. В четвертом квартале величина данного коэффициента снижается с 4,8 до 1,3, что говорит о том, что с предприятием частично рассчитались.

Индекс Альтмана в первом квартале равен 10,87, во втором 6,52, в третьем 9,53, а в четвертом 6,87. можно сделать вывод, что во всех кварталах вероятность банкротства будет низкая.

Для наглядного рассмотрения представим оценку финансовой устойчивости предприятия ООО "ЭДЕМ" на рисунке 2.6.

Рисунок 2.6 – Оценка финансовой устойчивости предприятия ООО "ЭДЕМ"

Таким образом, можно сделать следующий вывод. Предприятие имеет достаточного собственного финансирования для прибыльной деятельности.

Поэтому можно сказать, что в целом предприятие финансово устойчиво, его финансовая структура оптимальна, зависимость от кредиторов невысокая, вероятность банкротства очень низкая. Предприятие способно в будущем успешно функционировать.

2.6 Анализ деловой активности ООО "ЭДЕМ"

Оценка деловой активности предприятия основана на показателях использования, управления и оборачиваемости текущих активов и пассивов, собственных оборотных средств. Анализ текущих активов проводят по следующим показателям:

1) оборот запасов материалов;

2) оборот незавершенного производства;

3) оборот готовой продукции;

4) оборот выставленных счетов;