Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

ГОУ ВПО

«Ивановский государственный химико-технологический университет»

ИУФИС

Кафедра финансов и кредита

Курсовой проект

по дисциплине Деньги. Кредит. Банки

Развитие электронных платежных систем

Иваново, 2008

Содержание

Введение

Глава 1. Электронные платежные системы: теоретические аспекты

1.1 Введение в понятие “электронные платежные системы”

1.2 Основные операции и виды электронных платежных систем

1.3 Роль электронной цифровой подписи в развитии электронной платежной системы

Глава 2. Характеристика электронных платежных систем в России

2.1 Рынок электронных платежных систем в России

2.2 Особенности развития рынка электронных платежных систем в России

Заключение

Библиографический список

Приложение

Введение

Неотъемлемой частью хозяйственной жизни человеческого общества на определенной ступени исторического развития становятся деньги. Наиболее характерны они для общества, вступившего в этап рыночных отношений. Деньги в таком обществе необходимы для расчетов за произведенную продукцию, оказываемые услуги. При этом расчеты могут принимать как наличную, так и безналичную форму. Их эволюция от простой, примитивной формы (наличной) к более целесообразной (безналичной) прошла многовековой путь. Первая форма характерна для стран с наиболее отсталой экономикой, вторая - для высокоразвитых в экономическом отношении стран. Но и сегодня есть еще много стран, где действуют обе формы. Процентное отношение между ними зависит от степени развития экономики, науки, образования, уровня развития торговых отношений.

Денежные расчеты с использованием безналичных расчетов гораздо более выгодны со всех точек зрения. Они значительно ускоряют процесс оплаты, упрощают его, способствуют снижению издержек обращения. Наиболее ярко это видно на примере, когда покупатель и продавец находятся в удалении друг от друга (в разных городах, странах). Безналичная форма расчетов, бесспорно, более выгодна, чем наличная форма, но для ее внедрения необходим определенный уровень развития техники, образования, культуры и многое другое. Бурное развитие Интернета в 90-х годах прошлого века заставило переосмыслить саму сущность денег, их форму и назначение. "Покупки не отходя от компьютера" требуют простого и удобного способа платить за товары и услуги на расстоянии. Западный мир отчасти решал (и решает) эту проблему использованием пластиковых карт, но такой способ имеет целый ряд недостатков в силу слабой защищенности карточек от мошенников, а также возможности совершать отзыв платежа, что неизбежно создает трудности продавцам. Ситуация требовала какого-то совершенно нового, революционного решения, и оно не заставило себя долго ждать. В 1994 году Дэвид Чаум, которого впоследствии назвали отцом электронной наличности, начал выпуск в рамках системы DigiCash первые электронные деньги. Его идея тогда не увенчалась большим успехом, но дала для многих повод задуматься. Десять лет спустя электронные платежные системы стали для Интернета таким же привычным явлением, как, например, безналичные деньги для реального мира. Во всем мире, в том числе в России, электронные платежные системы в значительной мере уже вытеснили другие способы оплаты. Это совершенно естественно, поскольку удобнее способа не найти — мгновенная оплата и мгновенная доставка. Российский рынок электронных платежных систем достаточно молодой, бурно развивающийся, однако по-прежнему недостаточно насыщенный, это связано с тем, что кредитные карты распространяются среди населения довольно медленно и, это несмотря на то, что число российских компаний, перечисляющих зарплату своим сотрудникам на карточные счета, и количество магазинов, принимающих кредитки, быстро растет. Но все же рынок электронных платежных систем привлекает внимание у населения тем, что через данную систему можно легко и быстро осуществить платежи за кабельное телевидение, телефон, коммунальные услуги, оформлять подписку на периодику, даже заказывать билеты и туристические путевки – и все это не отходя от компьютера. Важно помнить тот факт, что электронные платежные системы работают бесперебойно и беспрерывно, а также не требуют заполнения документов. Данная тема актуальна в настоящее время, так как практически каждый человек сталкивается ежедневно с электронными платежами, но не каждый знает, что они собой представляют и как функционируют. Поэтому цель нашей работы выявить, что такое в целом электронные платежные операции, какие основные операции они осуществляют, чем защищены, а также рассмотреть какие виды электронных платежных систем функционируют на территории Российской Федерации и каковы перспективы их развития.

Реклама

Реклама

Актуальность данной темы обеспечила определенный интерес ученых-экономистов. Современное состояние электронных платежных систем хорошо изложены в периодических изданиях. Исследованию теоретических основ электронной платежной системы, ее развитию, места и роли в финансовой системе посвящены труды таких ученых, как Афонина С. В., Волховская А., Генкин А.С., Глушенков А., Грибов А., Любезный В., Дрыганов В., Морозова М., Дмитрьев С., Захарченко В., Сенченко Н., Бузин А. и другие.

При написании курсовой работы использовались такие методы, как анализ и синтез, которые относятся к общенаучным методам. Был проведен анализ учебной литературы, обработаны периодические издания, подведены итоги проделанной работы.

Глава 1. Электронные платежные системы: теоретические аспекты

1.1

Введение в понятие электронные платежные системы

Глобализация, выталкивающая из уютного ареала обитания чуть ли не произвольно взятого гражданина, постучалась, наконец, и в наши ворота. Интернет, объявленный Всемирной информационной магистралью, перестал быть экзотикой для России. Он уже не просто элемент местной реальности, он — стихия, ее меняющая. Возросшая мобильность населения — другой фактор, заметно изменивший нашу жизнь. Родственники, друзья, коллеги и деловые партнеры теперь запросто могут оказаться в США, Австралии, Германии или в другой стране. Узкоспециальная, мало кому интересная еще лет 10 назад тема электронных платежей и электронных денег стала актуальной для бизнесменов и конечных пользователей. Модные слова "e-business", "e-commerce" знает, наверное, каждый второй, кто хоть изредка читает компьютерную или популярную прессу. Задача дистанционной оплаты (перевода денег на большие расстояния) из разряда специальных перешла в повседневные. Однако обилие информации по этому вопросу вовсе не способствует ясности в умах граждан. Как из-за сложности и концептуальной непроработанности проблемы электронных расчетов, так и в силу того, что многие популяризаторы работают зачастую по принципу испорченного телефона, на бытовом-то уровне все, конечно, понятно каждому. Но это до тех пор, пока не настанет черед практического освоения электронных платежей. Вот тут-то и обнаруживается непонимание того, насколько уместно использование электронных платежей в тех или иных случаях. Между тем задача приема электронных платежей становится все более актуальной для тех, кто собирается заниматься коммерцией с использованием Интернета, а равно и для тех, кто собирается совершать покупки через Сеть. Основной проблемой при рассмотрении систем электронных платежей для новичкаявляется многообразие их устройства и принципов работы и то, что при внешней похожести реализации в их глубине могут быть сокрыты достаточно разные технологические и финансовые механизмы. Широко используются термины — электронные расчеты, электронные платежные системы, электронные деньги и электронная наличность — должны быть отделены друг от друга и разъяснены. В самом общем виде можно дать следующее определение электронной платежной системы– это технология (если говорить о реализации, то сервис), представляющая собой совокупность методов, договоренностей и технологий, позволяющая производить расчеты между контрагентами по сетям передачи данных. В подавляющем большинстве случаев под последними подразумевается Интернет. Усиливается распространение электронных платежных систем, доступ к которым осуществляется с помощью мобильного телефона (через SMS, WAP и другие протоколы). Менее распространены другие способы: по модему, по телефону с тональным набором, по телефону через оператора.В мире существует несколько видов электронных платежных систем, которые очень условно можно классифицировать по трем основным типам:

1) карточные системы;

2) операторы цифровой наличности;

3) платежные шлюзы;

К первым относятся электронным платежным системам, работающие с обычными банковскими картами (Visa, MasterCard и т. д.). Системы второго типа оперируют с, так называемой, цифровой наличностью – некой внутренней валютой, которую можно обналичить у соответствующих участников электронной платежной системы. Платежные шлюзы представляют собой синергию карточных систем и операторов цифровой наличности, предоставляя широкие возможности для взаимной конвертации и способов оплаты товаров и услуг в Интернете. Стоит отметить, что значительная часть существующих электронных платежных систем относятся именно к шлюзам, несмотря на то, что многие из них выделяют определенный тип платежей как доминирующий.

Основным отличием электронных платежных систем от процессинговых центров является то, что в качестве расчетной единицы выступают не реальные деньги, а виртуальные валюты. Т.е. процесс ввода-вывода средств в платежных системах сводится к купле-продаже этой виртуальной валюты.

Отметим преимущества электронной платежной системы:

· доступность - любой пользователь имеет возможность открыть собственный электронный счет;

· мобильность – вне зависимости от места своего нахождения пользователь может осуществлять любые финансовые операции со своим счетом;

· безопасность - передача информации ведется с использованием SSL протокола с кодовым ключом 128-bit либо другими криптографическими алгоритмами;

· простота использования - для открытия и использования электронного счета не требуется специальных знаний;

· оперативность - перевод средств со счета на счет происходит в считанные минуты.

К недостаткам электронных платежных систем в современных российских условиях следует отнести:

· неразвитую инфраструктуру хранения и трансферты электронных средств;

· зависимость пользователей от аппаратных средств и коммуникаций;

· некоторые платежные системы находятся вне правовой зоны;

· низкую безопасность;

· конфиденциальность.

Электронная наличность— это появившаяся в 90-х годах прошлого века технология, позволяющая проводить электронные расчеты, не привязанные впрямую к переводу денег со счета на счет в банке или другой финансовой организации, то есть напрямую между лицами — конечными участниками платежа. Другим важнейшим свойством электронной наличности является обеспечиваемая ею анонимность платежей. Авторизационный центр, удостоверяющий платеж, не имеет информации о том, кто конкретно и кому переводил деньги. Электронная наличность представляет собой один из видов электронных расчетов. Единица электронной наличности — не что иное, как финансовое обязательство эмитента (банка или другого финансового учреждения), по сути своей схожее с обычным векселем. Расчеты с помощью электронной наличности появляются там, где становится неудобным использование других систем оплаты. Наглядный пример — нежелание покупателя сообщать сведения о своей кредитной карточке при оплате товара в Интернете.

Электронные расчеты. Начнем с того, что правомерно говорить о появлении электронных расчетов как вида безналичных расчетов во второй половине ХХ века. Говоря иначе, передача информации о платежах по проводам существовала давно, но приобрела принципиально новое качество, когда на обоих концах проводов появились компьютеры. Информация передавалась с помощью телекса, телетайпа, компьютерных сетей, появившихся в то время. Качественно новый скачок выражался в том, что скорость осуществления платежей значительно возросла и появилась возможность их автоматической обработки. В дальнейшем возникли также и электронные эквиваленты других видов расчетов — наличных платежей и иных платежных средств (например, чеков). Электронные деньги – расплывчатый термин. Если внимательно рассмотреть то, что за ним кроется, легко понять, что электронные деньги — это некорректное название "электронной наличности", а также электронных платежных систем как таковых. В этом случае можно говорить не о понятии электронных денег, а об их сущности. Это недоразумение в терминологии обусловлено вольностью перевода терминов с английского языка. Поскольку электронные расчеты в России развивались гораздо медленнее, чем в Европе и Америке, мы вынуждены были пользоваться прочно внедрившимися терминами. Безусловно, имеют право на жизнь такие названия электронной наличности, как "цифровая наличность" (e-cash), "цифровые деньги" (digital money), "электронная наличность" (digital cash). Сущность электронных денег состоит в хранении денежной стоимости на электронных носителях – смарт-картах или жестком диске компьютера. Электронные деньги являются денежным обязательством эмитента перед их предъявителем и служат способом расчетов внутри электронной платежной системы с другими пользователями или продавцами товаров и услуг, заключившими с эмитентом соглашения. Таким образом, электронные деньги являются многоцелевым продуктом. Ими можно свободно рассчитываться не только и не столько с самим эмитентом, сколько с множеством других участников системы. При этом, как правило, эмитентом выступает организация, не являющаяся ни центральным, ни коммерческим банком – и это важная особенность электронной платежной системы, ведь, получается, мы имеем дело с частными деньгами, выпущенными без участия государства.

Вероятно, одним из ближайших аналогов электронных денег в "оффлайне" являются всевозможные предоплаченные продукты, например, карты метро или IP-телефонии. Принцип примерно тот же: клиент покупает карту сейчас, чтобы воспользоваться услугами по ней чуть позже. Правда, эти карты обладают несколькими существенными недостатками. Во-первых, их, как правило, нельзя обменять обратно на наличные (а электронные деньги можно). Во-вторых, рассчитываться ими можно только с самим эмитентом. Возвращаясь же к формализации понятия "электронные деньги", приведем определение, которое дает Артем Генкин, докторант Финансовой академии при Правительстве РФ, автор книги "Частные деньги: история и современность". Под "электронными деньгами" он предлагает понимать некоторую информацию, передаваемую любыми способами электронной коммуникации и исполняющую роль купюр и монет при произведении платежей, как в Интернете, так и в оффлайне. Существует несколько синонимов: "цифровые деньги", "цифровая наличность", "электронная наличность".

Любая электронная платежная система обеспечивает ряд преимуществ своих электронных денег по сравнению с деньгами традиционными, ведь переводы и платежи внутри электронной платежной системы обладают следующими свойствами:

· Моментальностью (занимают считанные секунды);

· Анонимностью (как при расчетах наличными деньгами);

· Относительно небольшими комиссиями (сопоставимыми с комиссиями банков);

· Экстерриториальностью;

· Защищенностью (электронные деньги нельзя или крайне сложно подделать, в отличие от наличных);

· Делимостью (любая сумма электронных денег больше принятого в данной электронной платежной системе минимума может быть без труда разделена на много более мелких частей).

И все же, несмотря на явные перспективы, законодательных правил для электронных денег в России пока не придумали. В отечественном праве до сих пор нет ни единого упоминания о них. Статус электронных денег, таким образом, де-юре не определен. Пока в этом вопросе не наступит ясность, электронные платежные системы будут вынуждены подстраиваться и находить такие модели работы, которые полностью соответствовали бы действующим нормам и могли быть объяснены традиционными правовыми терминами. Но – вот тут важно – говоря о "моделях" мы совсем не имеются в виду какие-то темные или шаткие финансовые схемы. Отнюдь. Примером может служить российская платежная система WebMoney Transfer. Несмотря на то, что до конца нет конкретного определения электронным деньгам, все же они существуют и необходимо иметь в виду следующее, оценивая потенциальное последствия появления в обращении электронных денег:

· Если ликвидность электронных денег, эмитированных частной компанией, не поддерживается государством, то опасения со стороны государственных органов о стабильности денежной системы совершенно напрасны - ведь не беспокоятся американские власти о том, что валюта какой-нибудь маленькой банановой республики вдруг появится у них в обращении и повлияет на размеры денежной массы. Более того, сейчас уже ясно, что экспансия доллара в Россию привела не к ослаблению, а усилению национальной валюты и укреплению денежного обращения. Наоборот, всеобщая долларизация - результат и показатель слабости национальной валюты и сейчас мы видим, что по мере укрепления рубля доллар все больше вытесняется из обращения. Т.е., для сильной валюты наличие конкурирующей валюты ничем не грозит, для слабой же является стимулом к ее усилению.

· Неверным является отношение к электронным деньгам, как к конкурирующей альтернативе деньгам обычным. Само их появление вызвано необходимостью обеспечить поддержку коммерческих операций в Internet там, где использование обычных денег неудобно либо невозможно. Потому стоит рассматривать электронные деньги как дополнение к реальным деньгам, либо как еще один инструмент осуществления торговых операций в Internet, дополняющий карточки.

· Электронные деньги не увеличивают массу денег, но очевидным образом увеличивают скорость обращения. Ведь электронные деньги, прежде всего средство ускорения и обеспечения операций там, где использование обычных денег либо неудобно, либо вообще неприменимо. Наблюдается некоторое увеличение инфляции за счет ускорения обращения, однако, очевидно, что в целом это процесс положительный. Ведь нельзя признать за благо сдерживание инфляции за счет того, что часть денежной массы не может быть использована, так как всегда находится «в пути», а часть операций не проводится, так как осуществлять их, используя существующие формы денежного обращения, неудобно или вовсе невозможно.

В заключении о понятии электронных денег выделим их недостатки. Недостатки в какой-то степени являются продолжением их достоинств. Основной недостаток состоит в том, что эмиссия электронных денег гарантируется исключительно эмитентом, государство не дает никаких гарантий сохранения их платежеспособности. Это приводит к тому, что электронные деньги не рекомендуется использовать для осуществления крупных платежей, а также для накопления существенных сумм в течение длительного времени. То есть электронные деньги в первую очередь платежное, а не накопительное средство. Другой недостаток в том, что электронные деньги существуют только в рамках той системы, в рамках которой они эмитированы. Кроме того, электронные деньги не являются общепринятым платежным средством, обязательным к приему. Из-за этого все платежи, которые вы можете совершить при помощи ваших электронных денег, сводятся к тому набору, который предоставляет вам оператор системы, произвольные платежи в рамках системы невозможны. Это очень ограничивает применение электронных денег достаточно специальными случаями, впрочем, развитие систем привело к тому, что покрывается достаточно широкий спектр бытовых платежей. Кроме того, перевод средств из одной системы электронных денег в другую может быть достаточно неудобной и дорогостоящей операцией, подобный перевод обходится существенно дороже, чем перевод внутри системы.

Очень часто в настоящее время отождествляют два понятия «электронные деньги» и «электронные платежные системы». Разберемся в этих понятиях с точки зрения российского законодательства, и установить степень законности деятельности данных "структур". Все анализируемые понятия будут рассмотрены на примере электронной платежной системы WebMoney.

Как уже было ранее сказано, что электронные деньги (цифровая наличность) - это расплывчатый термин, а в действующее законодательство Российской Федерации не оперирует этим понятием, таким образом, электронных денег на самом деле нет. Считается, что электронные деньги не являются денежными средствами в том понимании, как их определяет действующее гражданское законодательство (ст.140 ГК РФ). Деньгами, как это следует из ст.140 ГК РФ являются – рубли, законное платежное средство, обязательное к приему по нарицательной стоимости на всей территории Российской Федерации.Вообще, в природе существует два подхода к пониманию "цифровой наличности". Так, например, в системе WebMoney электронные деньги (именуемые "титульными знаками") рассматриваются как ценные бумаги. В PayCash - как авансовый платеж. И в том и другом случаях "электронные деньги" фактически являются предоплаченным финансовым продуктом. В последующем приобретение товаров и услуг осуществляется такими "титульными знаками" или ценными бумагами (либо уже считается предоплаченным), которые, не являются деньгами. К примеру, владельцы электронной платежной системы WebMoney определяют "электронные деньги" в своей платежной системе, как универсальный титульный знак (WM) в цифровом виде; единица исчисления количества (объема) имущественных прав, цена которого (условная сетевая стоимость) устанавливается его держателями, а порядок передачи и учета соответствует процедурам обращения сообщений формата "титульные знаки" в WEBMONEY TRANSFER. Таким образом, сами владельцы системы подчеркивают, что "электронные деньги" являются "титульными знаками", имущественными правами; электронная платежная система определяется как система обращения сообщений (титульными знаками) между зарегистрированными пользователями.

Расчеты с помощью электронных денег не являются безналичными расчетами, на данные правоотношения не распространяется законодательство о безналичных расчетах и банковской деятельности в целом. Но следует подчеркнуть, что дефицит нормативной базы совсем не означает незаконности электронных денег в Российской Федерации. С определением "электронные деньги" определились, теперь рассмотрим механизм работы платежной системы. Все электронные платежные системы базируются на использовании или платежных карт или "электронного кошелька (или бумажника)". Если с картами все более или менее понятно, существует Положение Банка России № 23-П от 9 апреля 1998 г. "О порядке эмиссии кредитными организациями банковских карт и осуществление расчетов по операциям, совершаемым с их использованием", где изложен механизм платежей по картам, то с электронным кошельком следует разобраться. В электронный кошелек помещаются не деньги, а всего лишь их электронная стоимость. Деньги остались в банке или в той компании, которая выдала этот кошелек. В данном случае его следует рассматривать как предоплаченный финансовый продукт. Тем более что именно в этой форме наше законодательство дает ему право на существование. Указание Банка России от 3 июля 1998 г. № 277-У "О порядке выдачи регистрационных свидетельств кредитным организациям-резидентам на осуществление эмиссии предоплаченных финансовых продуктов". В таких случаях следует говорить об электронных платежах или электронной стоимости как электронном эквиваленте обычных денежных средств, помещаемой на платежную карту или в электронный кошелек на жестком диске компьютера. Все российские системы электронных платежей обязательно используют банковские счета. И уже с этого счета происходит перенос электронной стоимости, сначала в кошелек покупателя, а потом продавцу за приобретенныйтовар. Таким образом, электронные платежные системы и электронные деньги – понятия не тождественные. Электронные деньги функционируют по средствам электронных платежных систем. Вместе с тем, данные понятия не имеют четкую законодательную базу, но хочется надеяться, что в скором времени она будет разработана.

1.2 Операции и виды электронных платежных систем

Обозначим участников электронных платежей. Электронные платежи, как и любые другие, предусматривают наличие плательщика и получателя платежа. Задачей платежей, как известно, является перемещение денежной суммы от плательщика к получателю. В электронных системах такой перевод сопровождается протоколом электронного платежа. Этот процесс также требует наличия некоторого финансового института, соотносящего данные, которыми стороны обмениваются в платежном протоколе, с реальным перемещением денежных средств. Таким финансовым институтом может служить банк, работающий с реальными денежными средствами, или некоторая организация, выпускающая и контролирующая другие формы представления финансов. Обычно банки исполняют в платежных протоколах две роли: эмитента (взаимодействующего с плательщиком) и эквайрера (взаимодействующего с получателем платежа). Кроме того, платежной системе необходим арбитр для разрешения возникающих споров.

Необходимо выделить следующие операции, осуществляемые электронными платежными системами:

1) операции по принятию наличных денежных средств от физических лиц для перечисления лицу, оказывающему услуги, которые признаются банковской операцией, предусмотренной п/п 9 ч.1 ст.5 ФЗ "О банках и банковской деятельности", но которые при определенных условиях можно осуществлять без лицензии Центрального банка РФ;

2) операции с использованием расчетных и кредитных банковских карт и оплата кредитными организациями платежных карт иных эмитентов;

3) операции с предоплаченными платежными картами кредитных организаций и эмитентов, отличных от кредитных организаций.

4) операции с использованием виртуальных денежных единиц, которые формально не подпадают под понятие банковской деятельности, поскольку их существование не связано с банковскими счетами.

Поскольку первые два вида операций регулируются банковским законодательством, регулировать их еще и в законе об электронных платежных систем нецелесообразно. Поэтому в этом законе достаточно сделать отсылку к банковскому законодательству. В частности, операции с банковскими картами (расчетными и кредитными), связаны с проведением операций по банковским счетам и, по сути, представляют собой отдельную форму безналичных расчетов. В качестве электронных кошельков могут выступать только платежные карты, которые являются предоплаченными финансовыми инструментами. Последние две операции, исходя из закрепленной в российском законодательстве системы понятий, не имеют отношения к банковской деятельности и поэтому требуют специального регулирования. Платежные карты как предоплаченный финансовый продукт могут использоваться и как самостоятельный инструмент, если они не являются носителями виртуальных денежных единиц. Кредитные организации при их эмиссии действуют как обычные юридические лица. Операции с использованием виртуальных денежных единиц являются особой конструкцией посредничества при расчетах. Необходимо законодательно разделить электронные платежные системы, использующие виртуальные денежные единицы, на открытые и закрытые. В закрытых электронных платежных системах виртуальные денежные единицы используются один раз для урегулирования обязательств между эмитентом и потребителем, а в открытых – между любыми участниками электронной платежной системы неограниченное количество раз. Чтобы ввести в отношении открытых электронных платежных системах принципиальный надзор и систему обеспечения финансовой устойчивости, необходимо закрепить систему требований к эмитентам и операторам (агентам) электронной платежной системы и определить контролирующий орган. В международных системах, типа национальной электронной платежной системы для стран СНГ, функции эмиссионных центров либо выполняют Национальные (Центральные) банки с возможностью обмена одних виртуальных денежных единиц на другие либо по соглашению участников создается единый эмиссионный центр. В закрытых электронных платежных системах между эмитентом и потребителем складываются отношения коммерческого кредитования в форме предоплаты (ст.823 Гражданского кодекса РФ). Наиболее ярким примером являются магнитные карты в метро, телефонные карты. Как говорилось ранее, в мире существует несколько видов электронных платежных систем, которые очень условно можно классифицировать по трем основным типам:

· карточные системы;

· операторы цифровой наличности;

· платежные шлюзы;

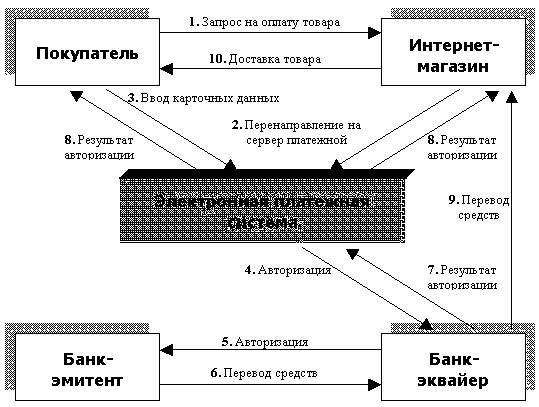

Рассмотрим более детально эти два типа электронных платежных систем. Начнем с традиционных систем карточных счетов. Прием пластиковых карт интернет-магазинами – уже давно свершившийся факт: кредитки принимает сегодня огромное количество интернет-магазинов во всем мире. Вместе с тем, в России последних не очень много: в стране существует ряд обстоятельств (как субъективных, так и объективных), существенно замедляющий развитие данного сервиса. Тем не менее, оплата с помощью кредиток в интернет-магазинах пользуется огромной популярностью во всем мире. Не последнюю роль (причем с обеих сторон) здесь играет пресловутый психологический фактор: электронные деньги нельзя пощупать руками. Это обстоятельство приводит к тому, что при использовании кредитной пластиковой карточки ее владелец обычно тратит куда большие суммы, нежели при расплате наличными. Очевидно, что это обстоятельство не может не радовать интернет-магазины. Любопытно, что данная тенденция характерна вовсе не только для интернет-магазинов. Оффлайновые продавцы также весьма охотно работают с кредитными карточками. Это обстоятельство справедливо как для мирового рынка, так и для российского, несмотря на то, что кредитные карты здесь только набирают популярность. Примечательно, с дебетовыми (зарплатными) пластиковыми картами интернет-магазины практически не работают, да и оффлайновые магазины не особо жалуют вниманием дебетовый пластик. Так, согласно исследованию, проведенного компанией IMCA по заказу MasterCard, российские граждане при использовании кредитных карт в среднем тратят на 30% больше средств, чем при применении дебетовых. Вообще же, по данным IMCA, в среднем в России по одной кредитной карте в месяц тратится около 8,5 тыс. руб., в то время как аналогичный показатель по дебетовым картам составляет на 2 тыс. руб. меньше. Причем, как показало исследование IMCA, для тех, кто пользуется пластиковой карточкой не реже 4 раз в месяц, эти же показатели составляют 13,5 тыс. руб. и 9,15 тыс. руб. на каждую карту соответственно. Помимо продавцов, в этой системе есть еще одна заинтересованная сторона – сами банки. Последние очень часто стимулируют использование кредитного пластика, устанавливая элементарно более высоки проценты за снятие денег по кредиткам, чем в случае с дебетовыми картами. В результате, владельцу кредитки выгоднее расплачиваться именно ею, а не наличными. Все это приводит к указанному выше психологическому фактору. Все сказанное применимо к интернет-магазинам с двойной силой. Мало того, что деньги по кредитке «легко тратятся», так еще и карточку не надо держать в руках. Выгода для интернет-магазина и удобство для пользователя очевидны: никуда ходить не нужно, набираешь адрес сайта, выбираешь понравившийся товар, жмешь кнопку «Оплатить с помощью пластиковой карты», вводишь номер карты (на сайте интернет-магазина, или на сервере специализированной компании-оператора – все той же электронной платежной системы), и получаешь свою покупку. Тем не менее, и здесь, разумеется, огромное множество подводных камней. Для пользователя эти «камни» связаны, прежде всего, с большими рисками в плане утери данных о своей кредитке, и, как следствие, потерям денег. Ситуация осложняется еще и тем фактом, что при осуществлении электронного платежа по карточки нет практически никакой возможности однозначно идентифицировать плательщика, тем самым убедившись, что он расплачивается собственными картами. Кроме того, отсутствие чека с подписью дает потенциальную возможность (в том числе и настоящим владельцам карт, вступившим в сговор с кем-либо) получение отказа в осуществлении той или иной покупки – «я [настоящий владелец карты] не совершал этой покупки». В результате интернет-магазину выставляется так называемый чарджбэк (штраф, возврат), от количества которых сильно зависят репутация интернет-магазина, платежной системы и банка-эквайера, и даже сама возможность дальнейшей работы. Как отмечают аналитики, ущерб от мошенничества с кредитными картами в мире достигает многих миллиардов долларов в год. Так по данным FTC, данный показатель в США по итогам 2003 года составил около $50 млрд. Аналогичный показатель для российского рынка (за тот же 2003 год), по данным ГУБЭП, достиг почти $0,5 млн., и это с учетом зародышевого состояния отечественного рынка кредитного пластика 2-3 года назад. По данным все той же FTC, жертвами мошенников в США в 2003 году стал каждый восьмой владелец кредитной карты. Безусловно, такая печальная статистика не может не отражаться на лояльности пользователей (особенно потенциальных) к использованию электронных платежей. Эта же причина (огромные масштабы мошенничества) является головной болью и второй стороны – интернет-магазинов, а также всех участников электронного платежа. Однако, по продавцам (в нашем случае интернет-магазинам) она ударяет больнее всего. Рассмотрим более детально схему прохождения электронного платежа. Для начала необходимо определить основных участников. Прием (процессинг - обработка) пластиковых карт в качестве средств оплаты за товары и услуги в интернете называется интернет-эквайрингом. Основные участники электронного платежа: 1) покупатель, 2) Интернет-магазин, 3) банк-эмитент (выдавший карточку), 4) банк-эквайер (проводит первичную обработку транзакции и обеспечивает весь спектр операций с карточками, реализуемого партнерами), 5) платежный сервер (электронная платежная система, обеспечивающая безопасность прохождения платежа и многое другое). Стоит отметить, что существуют схемы и без участника №5, но они утопичны и сейчас практически не используются в силу огромных рисков.

Типовая схема реализации электронного платежа

Таким образом, карточная электронная платежная система по большому счету является гарантом безопасного транспорта карточных данных к процессинговому центру банка-эквайера. Безусловно, в реальности эти системы выполняют значительно более широкие функции и предлагают множество сервисов, тем не менее, основное назначение именно таково. С юридической точки зрения карточные электронные платежные системы являются обычным агентом в управлении операциями с карточным счетом владельца карты. По сути, они оперируют лишь записями о деньгах в банке, но никак не с самими деньгами. Типичные представители этого класса систем в нашей стране компании Cyberplat, Assist, Chronopay и другие. Примечательно, что подобные системы пока не получили широкого распространения в России, в то время как интернет-платежи по карточкам очень популярны за рубежом, где пластиковые карточки являются основным платежным средством. В нашей же стране наиболее популярны электронные платежные системы второго типа – оперирующие с цифровой наличностью. Рассмотрим их подробнее. Огромные масштабы мошенничества привели к появлению принципиально нового типа электронных платежных систем, которые работают не с карточками, а с собственной валютой, эквивалентной согласно определенному курсу реальным деньгам. Пользователь, зарегистрировавшийся в системе, получает собственный интернет-кошелек – по сути, его счет в конкретной электронной платежной системой. Пополнив этот виртуальный кошелек более чем реальными деньгами, владелец «электронного бумажника» получает возможность использовать находящиеся в нем средства для оплаты товаров и услуг в партнерских интернет-магазинах системы. Пополнение счета происходит различными способами (в зависимости от системы), это и специальные предоплаченные карты, и банковский перевод, и почтовый перевод, и наличными в специализированных киосках и даже банкоматов банков-партнеров электронной платежной системы, и наличными в специальных обменных пунктах. Возможно также пополнение путем обмена в электронных обменных пунктах, которых насчитывается огромное количество. Вывод денег из системы обычно весьма запутан и неудобен (для пользователя, разумеется, для самой системы такая схема максимально выгодна). В результате пользователь получает некое хранилище, положить в которое деньги куда удобнее, чем достать их в случае необходимости (большие проценты, малое количество способов вывода денег и проч.), вместе с тем для использования самих денег, лежащих в вашем интернет-кошельке создано огромное количество вариантов. Основное преимущество электронных платежных систем, оперирующих цифровой наличностью, – возможность осуществления анонимных платежей. Однако, это качество имеет две стороны. С одной стороны, за счет этого плательщик может скрыть свою личность, тем самым совершая покупки, которые он не стал бы афишировать широкой публике, а для самого интернет-магазина это, по сути, уход от налогов. С другой же стороны, магазины-однодневки могут элементарно «кинуть», не оказав оплаченных товаров и услуг. Тем не менее, сама идея цифровой наличности, безусловно, перспективна. Именно ее основы заложил Давид Чаум своей технологией eCash. И, несмотря на все проблемы, электронные деньги достаточно прочно вошли в повседневную жизнь многих людей. Но при всем при этом, перспективы развития таких систем и их будущее достаточно неопределенны. Связана эта неопределенность с неопределенностью юридического статуса самих систем. Строго говоря, даже называть их электронными платежными системами не совсем верно, так как они оперируют виртуальными единицами (так, WebMoney называет себя «системой имущественных прав», а «Яндекс.Деньги» – «предоплаченные финансовый продукт»). Вместе с тем, данные платежные системы принимают весьма активное (а все более возрастающее) участие в электронной коммерции, а далее и в товарно-денежном обороте страны. При этом их деятельность не регламентируется центральным финансовым институтом страны, и непонятно, как будут развиваться электронные платежные системы этого типа, если соответствующий орган вдруг решится навести порядок. Примечательно, что адепты платежных систем с цифровой наличностью делают большой акцент на безопасность своих интернет-кошельков и платежей. Когда-то именно этот аспект (в свете мошенничества с карточными платежами в интернете) оказался основополагающим для появления такого типа систем. Некоторые платежные системы цифровой наличности даже запустили в свое время сервис по пополнению интернет-кошельков с карточек, справедливо полагая, что это позволит значительно увеличить популярность таких систем. Популярность действительно возросла, но, прежде всего, у мошенников. И все благодаря той же анонимности. Так, например, в течение менее чем полугода с момента запуска подобного сервиса в WebMoney мошенники вывели около 1,5 млн. WMR (1 WMR=1 руб.), после чего услугу срочно прикрыли.

Цифровую наличность, несмотря на высокий уровень защиты, все равно воруют и весьма успешно. Причем представители этих платежных систем склонны все сваливать на неподготовленность пользователя в плане информационной безопасности, пользователи пытаются вернуть свои деньги (далеко не всегда это удается), а мошенники, использующие в числе прочего социальную инженерию, реально наживаются на тех самых виртуальных деньгах. Вместе с тем, системы «цифровой наличности» хорошо развиваются, имеют свою аудиторию, и идеально подходят для решения целого ряда задач. В ряде случаев, пользоваться такими системами удобнее и проще, чем карточными. Однако четкое определение юридического статуса и правил игры для электронных платежных систем, оперирующих с цифровой наличностью, позволило бы сделать этот рынок более надежным, повысив к нему тем самым лояльность пользователей. Что касается платежного шлюза, то он обеспечивает ONLINE и OFFLINE авторизацию пластиковых карт VISA, Eurocard/MasterCard и Union Card через сеть Интернет с использованием защищенных соединений. Система реализует функции, необходимые для расчетов между покупателями и магазинами с использованием в качестве Платежного Инструмента (ПИ) пластиковых карт. Кроме того, существует возможность гибкого встраивания в систему новых ПИ, таких как счета для безналичных расчетов, скретч-карт, других платежных средств, например, система Телебанк и т.д. Система является открытой и предназначена для работы с Электронными Магазинами самого широкого профиля. Простота подключения и эксплуатации обеспечивается развитыми сервисными функциями и квалифицированной технической поддержкой. Процесс оплаты через Платежный Шлюз включает следующие основные этапы:

· Спецификация ПИ;

· Обработка запроса на оплату;

· Передача результатов обработки запроса Магазину;

· Возврат результатов обработки запроса Покупателю.

В системе реализованы следующие возможности:

· Авторизация в реальном времени;

· Защищенные транзакции (SSL);

· Гибкая маршрутизация транзакций по нескольким процессинговым центрам;

· Ручная обработка платежей;

· Web-интерфейс для администрирования;

· Уведомление по e-mail;

· Биллинговая система;

· Функционирование 24 часа в сутки и 7 дней в неделю.

Предлагаемая система ориентирована на предприятия и организации, предлагающие широкий перечень услуг для конечного потребителя:

· Сотовые, пейджинговые компании, Интернет-провайдеры;

· Организации, реализующие CD-диски, программное обеспечение;

· Издательские фирмы. Реализация книг и печатной продукции;

· Средства массовой информации, редакции. Доступ к информационным ресурсам, оформление подписок;

· Консалтинговые компании. www.banknet.ru/gateway/

Таким образом, рассмотрев функционирование электронных платежных систем, можно сделать вывод, что данная система по функционированию схожа с традиционными деньгами. Их можно зарабатывать, оплачивать ими услуги и товары, передавать и получать от других людей, причем, как и в случае традиционных денег, платежи происходят в режиме реального времени. Например, если вам заплатили за что-либо, то деньги сразу окажутся у вас, и наоборот, как только вы произвели оплату, электронные деньги будут списаны с вашего электронного кошелька и отправлены получателю. Защищенность, экономия времени и удобство использования - основные аспекты электронных платежных систем.

1.3

Роль цифровой подписи в развитии электронных платежных систем

На сегодняшний день в условиях подъема российской экономики документооборот резко возрос. Созданы большие концерны, имеющие свои подразделения во многих городах, которые значительно удалены друг от друга. Но при этом требуется производить интенсивное движение организационно-распорядительной документации между подразделениями. Для этого используются компьютерные сети, а документы по ним перемещаются в электронном виде. От этого сегодня уже не уйти никак. Поэтому проблема определения подлинности электронных документов является наиболее важной. Для удостоверения подлинности документов между участниками документооборота используется система электронных цифровых подписей. Важность этого вопроса осознается высшими органами власти Российской Федерации. Поэтому в начале 2002 года Президент РФ подписал Федеральный закон "Об электронной цифровой подписи" (№1-ФЗ от 10 января 2002 г.). В проекте Федерального закона определены полномочия Центра по удостоверению подлинности электронной цифровой подписи. Устанавливается, что деятельность юридических лиц по подтверждению подлинности электронно-цифровой подписи (деятельность удостоверяющих центров) осуществляется на основании лицензии. От принятия этого закона во многом зависит то, насколько быстро будут сняты требования обязательного представления документа на бумажном носителе при совершении сделок, что особенно важно при заключении договоров на поставку товаров между организациями. По данным федерального закона «Об электронной цифровой подписи» электронная цифровая подпись- это реквизит электронного документа, предназначенный для защиты данного электронного документа от подделки, который получен в результате криптографического преобразования информации с использованием закрытого ключа электронной цифровой подписи и позволяющий идентифицировать владельца сертификата ключа подписи, а также установить отсутствие искажения информации в электронном документе. Электронная цифровая подпись - последовательность символов, полученная в результате криптографического преобразования электронных данных. Электронная цифровая подпись добавляется к блоку данных и позволяет получателю блока проверить источник и целостность данных и защититься от подделки. Электронная цифровая подпись используется в качестве аналога собственноручной подписи.

Любая подпись, будь-то обычная или цифровая, всегда выполняет, по крайней мере, три функции:

· первая – это удостоверение того, что подписавшийся является тем, за которого мы его принимаем (функция авторизации);

· вторая - это то, что подписавшийся не может отказаться от документа, который он подписал;

· третья – подтверждение того, что отправитель подписал именно тот документ, который отправил, а не какой-либо иной. Другими словами ему нельзя навязать другой или похожий документ, поскольку у него есть подписанная копия оригинала. Заметим, что две первые функции обеспечивают защиту интересов лица, для которого предназначен документ (приемника), а третья защищает интересы подписывающего (передатчика). Во всех этих случаях “работает” свойство подписи, называемое аутентичность, т.е. подлинность. Это свойство переносится на документ, под которым стоит подпись.

Развитие современных систем передачи информации объективно привело к использованию в гражданском обороте документов, которые удостоверены факсимильными копиями, электронно-цифровыми подписями и иными аналогами собственноручных подписей лиц, совершающих сделки. Это позволило существенно ускорить процессы совершения сделок. Использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронно-цифровой подписи либо иного аналога собственноручной подписи допускается в случаях и порядке, предусмотренных законом, иными правовыми актами или соглашением сторон. Также в последние годы в мире наблюдается стремительное развитие электронной торговли. В России в сети Интернет функционируют более 500 электронных магазинов и торговых площадок. Наиболее популярны магазины, торгующие книгами, компакт-дисками, программными продуктами, компьютерной техникой. Создаются отраслевые торговые площадки (металл, ценные бумаги). Поэтому стоит очень важный вопрос обеспечения доверия к электронной торговле. Изучаются способы повышения доверия к электронной торговле, характерной чертой которой являются обезличенные анонимные автоматизированные электронные транзакции. Это отличие в сочетании с возможностью мошенничества и злоупотреблений часто обусловливает откровенное недоверие к электронной торговле. Отсюда возникает необходимость разработки комплекса мероприятий, ориентированных на обеспечение уверенности участников торговли в том, что их транзакции не будут перехвачены, прерваны или видоизменены. Участники торговли должны быть уверены в том, что покупатель и продавец - действительно те, за кого себя выдают и что транзакции легальны и безопасны. При этом поставщики услуг электронной торговли должны нести ответственность за качество, надежность и законность предоставляемых услуг. Ключевую роль в решении вышеперечисленных проблем играет электронная цифровая подпись. Важнейшей задачей становится создание таких условий для использования электронной цифровой подписи, которые обеспечивали бы ее надежность и позволили бы с высокой степенью уверенности определять подделки как самой электронной цифровой подписи, так и заверенных ею данных. Надежное решение этой задачи возможно только при условии применения сертифицированных средств защиты информации и электронной цифровой подписи.

В настоящее время широко развиты электронные платежи, поэтому очень важно обеспечить безопасность проведения этих операций. Существует несколько характерных типов угроз, которые могут возникнуть:

· доступ к конфиденциальной информации посторонних лиц;

· уничтожение информации (умышленно или по халатности);

· искажение информации в процессе передачи;

· имитация электронных документов;

· отказ от авторства электронного документа;

· отсутствие правовой защиты участников электронного документооборота и т.д.

"Всемирная паутина" с момента ее зарождения опутала все экономически развитые и стремящиеся к этому страны. Использование имеющейся телекоммуникационной инфраструктуры Интернета в качестве среды передачи юридически и финансово значимых документов не просто целесообразно, но и единственно возможно. Естественно всегда будут существовать замкнутые корпоративные сети, но по масштабам они не превзойдут Интернет. Необходимо заметить, что изначально сеть задумывалась открытой, то есть со свободным доступом к размещенной в ней информации при минимальных ограничениях. Единственной угрозой безопасности информации в первоначальной концепции сети была угроза её несанкционированного уничтожения и модификации. При этом ущерб имел скорее моральный, чем материальный характер. Интеграция бизнес-процессов в среду Интернет приводит к кардинальному изменению положения с обеспечением безопасности. Порождение прав и ответственности на основании электронного документа требует всесторонней защиты от всей совокупности угроз, как отправителя документа, так и его получателя. Оставим за рамками рассмотрения угрозы перлюстрации файлов и уничтожения информации, так как защита от этих угроз лежит в технической плоскости корректного применения инструментов защиты. Остановимся подробнее на защите от навязывания и искажения информации, а также от отказов в признании авторства.

Известно, что применение алгоритмов электронной цифровой подписи позволяет надежно защититься от перечисленных угроз, однако это справедливо только в том случае, если эти алгоритмы вплетены в обоснованные протоколы взаимодействия, юридически верную конструкцию отношений и логически замкнутую систему доверия. Первоначальное создание электронная цифровая подпись представляет собой процедуру изготовления (генерации) секретного ключа и соответствующего ему открытого ключа. Секретный ключ представляет собой последовательность символов, которую пользователь в своих интересах должен хранить в тайне. Проще говоря, это пароль, при помощи которого пользователь в дальнейшем будет вырабатывать свою электронную цифровую подпись. Открытый ключ также представляет собой определенную последовательность символов, которую пользователь, наоборот, заинтересован сделать общеизвестной. Благодаря тому, что открытый ключ посредством особого математического соотношения связан с секретным ключом электронной цифровой подписи, который может знать только владелец, и предоставляется возможность проводить идентификацию. При генерации открытого ключа используются специальные методы односторонних алгоритмов хеширования. Под термином "односторонние" понимается следующее: имея на входе значение А (секретный ключ), можно получить значение В (открытый ключ), но сделать обратное - то есть из В получить А - невозможно, или, во всяком случае, практически невозможно. Важной отличительной особенностью любого хорошего алгоритма хеширования является то, что генерируемые с его помощью значения настолько уникальны, что они практически неповторимы. Конечно же, теоретически можно расшифровать секретный ключ электронной цифровой подписи, но для этого потребуется целая серия самых современных суперкомпьютеров стоимостью в сотни миллионов долларов и запас по времени - несколько сотен лет. Поэтому даже с учетом стремительного развития компьютерной техники любые попытки подделки электронной цифровой подписи становятся неактуальными и экономически невыгодными. После создания электронной цифровой подписи пользователь может с использованием этой же программы электронная цифровая подпись производить выработку своей электронной цифровой подписи, а проще говоря, подписывать ею электронные документы. После этого любой человек, у которого имеется аналогичная программа электронной цифровой подписи и открытый ключ электронной цифровой подписи, сможет провести проверку данного документа, то есть установить, действительно ли он исходит от автора и не внесены ли в него какие-либо изменения. Таким образом, применение электронной цифровой подписи позволяет решить три важнейших для электронного документооборота задачи: определение подлинности электронного документа, определение источника его происхождения и решение проблемы конфиденциальности пересылаемой информации. При таких условиях происходит быстрый рост доверия и привыкания к электронным документам и платежам, а также оплаты услуг фиксированной телефонии и ЖКХ через электронные платежные системы среди массового населения.

Глава 2. Электронные платежные системы в России

2.1 Рынок электронных платежных систем в России

Электронные валюты различных платежных систем завоевывают все большую и большую долю рынка электронных платежей в Интернете. Электронные деньги становятся обычным делом, особенно для тех пользователей Интернет, что проводят немалую часть своего времени в сети – по работе, или в качестве развлечения. В странах Запада, электронные платежные системы находятся в зените своей славы. Через такие системы, как Paypal и E-Gold, ежедневно проходят сотни тысяч долларов. С их помощью совершаются всевозможнейшие платежи – причем не только сугубо онлайновые, такие, как оплата хостинга или доменов, программного обеспечения, но и покупка вполне материальных товаров – домов, автомобилей, офисного оборудования, аренды офисов и жилья и т.п. В России, спектр применения электронных денег пока гораздо уже. Основные платежные системы, созданные и ведущие дела в России – это система WebMoney Transfer (WMT, WM, Вебмани), система CyberPlat и Яндекс.Деньги. С их помощью можно совершить покупку практически в любом интернет-магазине. По данным на 2006 год по структуре оборота более трети рынка занимает компания CyberPlat (34,1%) – свыше $2,6 млрд. за 2006 год. На втором месте находится Объединенная система моментальных платежей - 23,3%, далее следует WebMoney (18,9%),а на E-port приходится 16,8% совокупного оборота. Наибольший удельный вес в прибыли электронных платежных систем занимают платежи по оплате мобильной связи – 97% у компании CyberPlat, около 98% - у E-port, 88% - у Элекснет. У компаний, не являющихся лидерами рынка (Assist, Rupay и др.), структура прибыли более диверсифицирована по направлениям платежей – в сравнительно равных долях представлены платежи за медиа-контент, авиа- и железнодорожные, туристические услуги, интернет-услуги, оплата покупки товаров. Для наиболее конкретного понимания функционирования электронных платежных систем необходимо рассмотреть особенности таких систем, как WebMoney Transfer, CyberPlat, Яндекс.Деньги и других систем.WebMoney Transfer (далее WebMoney) – одна из старейших платежных систем Рунета, образованная в 1998 году. WebMoney относится к типу систем «цифровой наличности» и обеспечивает проведение расчетов в реальном времени посредством учетных единиц – титульных знаков WebMoney (WM). Управление движением титульных знаков осуществляется пользователями с помощью клиентской программы WM Keeper. WebMoney Transfer имеет универсальную гибкую структуру и предоставляет возможность любому пользователю Интернета осуществлять безопасные расчёты в реальном времени, а также оплачивать товары и услуги в Сети, производить расчеты с другими пользователями, оплачивать услуги мобильных операторов, провайдеров Интернет и ТВ, оплачивать подписку на СМИ. Кроме того, в WebMoney утверждают, что на базе системы возможно построение различных бизнесов в электронной коммерции, так как возможности системы позволяют получать и выдавать займы в титульных знаках (в том числе и коллективно), автоматизировать управление бюджетом вашей совместной деятельности или сетевого предприятия. Возможно также создание собственных цифровых чеков Paymer для оплаты товаров и услуг в интернет-магазинах и расчетов вне Интернета. С учетом модной сегодня мобильной коммерции, в системе можно использовать мобильный телефон в качестве кошелька. Хранящиеся в кошельке WM-средства находятся в полном распоряжении пользователя и в любой момент - круглосуточно и ежедневно - могут быть использованы для проведения расчётов. При необходимости пользователь может снять WM с кошелька и перевести на указанный им банковский счёт с одновременной конвертацией в соответствующую валюту.

Система устойчива к обрывам связи. Если какая-либо операция не была успешно завершена, она не учитывается системой. При совершении транзакции средства всегда находятся либо на WM-кошельке отправителя, либо на WM-кошельке получателя. Промежуточного состояния в системе не существует. Таким образом, принципиально не может возникнуть ситуация, когда WM-средства будут потеряны. Для защиты участников системы от мошенничества в ней существует интересный вид перевода средств - так называемый перевод с протекцией (двухфазный перевод). Он удобен для совершения перечислений за товары, требующие физической доставки или в случаях, когда надо проконтролировать качество заказанной услуги. В такой схеме клиент сначала передаёт WM-средства контрагенту. При этом контрагент сможет воспользоваться полученными средствами лишь после того, как выполнит свои обязательства перед клиентом. В противном случае по истечении срока протекции WM-средства возвращаются в кошелёк отправителя.

Для валютообменных операций в WebMoney Transfer существует сервис Exchanger, предназначенный для автоматического p2p-обмена различных валют и титульных знаков WM между участниками этой системы. Сервис разделён на секции, внутри каждой из которых можно производить обмен электронных средств расчёта, а также обмен с использованием банковских платежей, платежей через системы быстрых денежных переводов и т. п. Каждая из секций сервиса работает с одной из валют или системой переводов. Например, одна из секций позволяет проводить гарантированный взаимный обмен титульных знаков WebMoney на валюты: доллары США, рубли РФ, евро и гривны путём отправки одним из участников сделки (отправителем) банковского перевода по реквизитам, указанным другим участником-получателем. Заметим, что производить обмен в этой секции могут только участники системы, имеющие аттестат, - в этом проявляется польза обладания им. В электронной платежной системе WebMoney Transfer существует довольно развитая система аттестатов. Программа WM-аттестации имеет несколько уровней. Выдаются, например, аттестаты псевдонима (когда введённые персональные данные не проверяются), формальный аттестат (вводятся паспортные данные, но они не проверяются), начальный аттестат (выдаётся участнику с формальным аттестатом после проверки его паспортных данных), аттестат продавца, аттестат разработчика и др. Наивысший статус имеет аттестат регистратора, выдаваемый только после личной встречи с представителем центра аттестации в Москве. Аттестат WebMoney - это свидетельство, выдаваемое в цифровом виде участнику системы, предоставившему в Центр аттестации свои персональные данные. Фактически аттестат означает более высокий статус в системе по отношению к неаттестованным (псевдонимным) участникам. Получая аттестат, участник WebMoney Transfer добровольно отказывается от своей псевдонимности в системе, декларируя намерение не нарушать интересов других участников. Участник системы может просмотреть WM-аттестат любого другого участника через сайт центра аттестации.

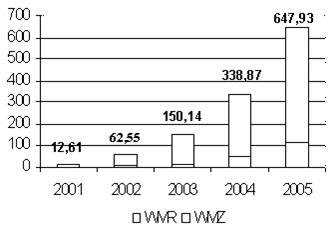

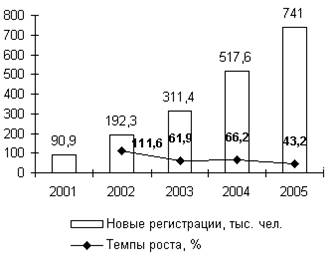

Чем выше статус WM-аттестата участника, тем эффективнее его бизнес в интернете, тем большее количество разнообразных сервисов предлагает ему система WebMoney Transfer. При желании сохранять конфиденциальность с помощью настроек программы WM Keeper можно закрыть свои персональные сведения (имя, фамилию, e-mail, почтовый адрес и т. п.) для просмотра другими участниками WebMoney Transfer. В этом случае при совершении сделок вторая сторона не сможет получить эти сведения. Если же торговый партнёр потребует указания некоторых из вышеперечисленных личных сведений, то при желании хозяина информации её вновь можно сделать доступной. WebMoney – одна из самых популярных платежных систем Рунета. Количество регистраций в системе по состоянию на май 2006 года превысило 2 млн. 411 тыс. человек. Оборот системы по итогам 2005 года по титульным знакам WMR превысил 3 млрд. 263 млн., а по титульным знакам WMZ – 534 млн. 236 тыс. Рост по сравнению с аналогичными показателями 2004 года составил 145% и 83% соответственно. При пересчете по среднему курсу доллара США к рублю по итогам 2005 года (28,7 руб./$), получаем, что оборот WebMoney по итогам 2005 года превысил $647 млн. (Приложение 1). Система «Яндекс.Деньги» образована в 2002 году путем заключения соглашения между крупнейшей поисковой системой Рунета и компанией Paycash, разработчиком одноименной платежной системы – одной из старейших в России (запуск был осуществлен 15 января 1998 года). Эта система моновалютна: она использует только российские рубли. Работать с ней можно одним из двух способов: через web-интерфейс с использованием имеющегося браузера или через скачанную с сайта "Яндекс.Деньги" и установленную на компьютере специальную программу "Интернет.Кошелёк".

При регистрации в платёжной системе автоматически будет открыт персональный счёт. На него зачисляются любым удобным для пользователя способом деньги, необходимые для проведения транзакций. Электронные деньги с виртуального счёта при необходимости всегда можно обменять на реальные деньги. Информацию о себе пользователь может не предоставлять - она не является обязательной для открытия счёта и использования системы "Яндекс.Деньги". Однако следует учитывать, что если он забудет пароль для доступа к программе "Интернет.Кошелёк" или потеряет саму эту программу вместе с носителем информации, на котором она записана, система "Яндекс.Деньги" сможет вернуть денежные средства, находящиеся на счёте, только в том случае, если при открытии счёта персональная информация была предоставлена. Если такой информации не было, то достоверно установить, кто является истинным владельцем счёта, будет невозможно. Зачислить деньги в "Интернет.Кошелёк" можно, воспользовавшись следующими способами:

· предоплаченной пластиковой картой "Яндекс.Деньги";

· наличным переводом;

· зачислением при помощи систем интернет-банкинга;

· наличным платежом через отделения Почты России.

В отличие от системы WebMoney Transfer отправить деньги другому пользователю в системе "Яндекс.Деньги" можно двумя способами: на длинный номер его кошелька и на обычный адрес электронной почты. В электронной платежной системе "Яндекс.Деньги" можно управлять виртуальными платежами не только с помощью персонального компьютера, но и используя мобильные устройства с поддержкой WiFi, GPRS, EDGE. Фигурально выражаясь, электронный кошелёк теперь может буквально лежать в кармане вместе с мобильным телефоном или карманным персональным компьютером. С ним пользователи смогут заплатить за товары и услуги и "на ходу". Безопасность "Интернет.Кошелёка" имеет надёжное парольное ограничение доступа, а файлы с данными об электронных наличных и счёте в процессинговом центре шифруются. Во время работы "Интернет.Кошелек" защищает используемые данные и от записи в файл подкачки операционной системы, откуда их может скопировать злоумышленник. В системе нет доверительных отношений между пользователями - все сделки подтверждаются электронными контрактами. Пользователь не должен беспокоиться о том, использует ли его контрагент сертифицированное программное обеспечение. Достаточно быть уверенным, что он сам получил свой экземпляр программы "Интернет.Кошелёк" из надёжного источника. При совершении покупки при помощи системы "Яндекс.Деньги" вместе с электронными деньгами передаётся и электронный договор купли-продажи между участниками сделки. Во время расчётов этот договор автоматически подписывается электронными цифровыми подписями владельцев кошельков, передающих и принимающих деньги согласно этому договору. Таким образом, у покупателя остаётся электронный документ, подтверждающий товарные обязательства продавца, подписанный его электронной цифровой подписи.

Как один из вариантов поддержки Интернет-торговли возможна инсталляция на сайте "Яндекс.Деньги" интернет-магазинах для продажи виртуального товара. По мере его продажи система переводит на расчётный счёт магазина выручку, которую впоследствии можно вывести из системы любым удобным для продавца способом. Одним из преимуществ такого варианта является то, что продавцу нет необходимости заниматься программированием, разработкой дизайна и поддержкой своего ресурса. Другим несомненным достоинством этой схемы можно назвать полную независимость поставщика от любой специфики интернет-платежей - технической, юридической или бухгалтерской. Посредство системы «Яндекс.Деньги» возможна оплата интернет-провайдинга, хостинга, мобильной связи, телевидения, ЖКХ, погашение кредитов для партнерских банков, а также практически всего спектра товаров и услуг, реализуемого партнерскими интернет-магазинами системы, количество которых превышает 950. Однако, как уже упоминалось, система не раскрывает даже относительных цифр по структуре оборота по видам услуг. Поэтому можно лишь оценить долю определенных интернет-магазинов в общем количестве продавцов товаров и услуг, принимающих к оплате «Яндекс.Деньги». Образованная в 1997 году, как внутреннее подразделение коммерческого банка «Платина», российская платежная система CyberPlat является на сегодняшний день крупнейшей в Рунете. В то время система разрабатывалась с целью информационно-технологического обеспечения безналичных расчетов для электронной коммерции всего спектра финансовых услуг – от микроплатежей до межбанковских расчетов. 18 марта 1998 года была совершена первая транзакция в пользу компании «Гарант-Парк», а 12 августа 1998 был осуществлен первый платеж через Интернет в пользу оператора сотовой связи «Билайн». В отдельное юридическое лицо компания была выделена в 2000 году. Сегодня CyberPlat специализируется на приеме платежей в пользу операторов сотовой и проводной связи, IP-телефонии, кабельного и спутникового телевидения, провайдеров Интернет, а также за коммунальные услуги. Первая транзакция пополнения счета абонента сотовой связи была произведена в августе 1998 года. CyberPlat является интегрированной платежной системой, включающей в себя функционал электронного документооборота, включая платежный шлюз; эквайринг в Интернет; а также Интернет банк-клиент. В основе системы лежат две ключевые технологии: CyberCheck и CyberPOS. Первая из них является подсистемой обслуживания транзакций клиентов-покупателей, зарегистрированных в CyberPlat и, по сути, представляет собой защищенный документооборот по совершению сделок и их оплате в режиме реального времени. Зарегистрированный в подсистеме дилер по приему платежей (или Интернет-магазин) получает возможность принимать платежи со счетов покупателей в банках- участниках системы или по зарегистрированным в системе банковским пластиковым карточкам. По транзакциям, прошедших через CyberCheck, магазину гарантируется оплата за покупки и исключается вероятность необоснованных отказов от оплаты покупок благодаря документированию сделок. Покупатель, зарегистрированный в системе, получает возможность совершать покупки в интернет-магазинах и оплачивать их в режиме он-лайн своего счета в банке или по своей кредитной карте, зарегистрированной в системе. Кроме того, покупатели могут воспользоваться услугой интернет-банкинга, позволяющей выполнить банковский перевод на любой счет в любом российском банке, который осуществляется со счета клиента в банке-участнике. CyberPOS предназначена для обеспечения эквайринга платежных карт в Интернете и позволяет обслуживать платежи по пластиковым картам международных и российских платежных систем, в том числе Visa, EuroCard/MasterCard, Diners Club, JCB, Union Card, а также единых карт E-port. Зарегистрированный в системе Интернет-магазин получает возможность принимать платежи по пластиковым карточкам международных и российских платежных систем и получать выписки по совершаемым операциям. В системе CyberPOS предусмотрены два варианта платежей по банковским картам: стандартный платеж и платеж подтвержденной картой (технология CyberPlatPay). Стандартный платеж не требует регистрации клиента в системе, в то время как для платежа подтвержденной картой необходимо зарегистрироваться и получить код подтверждения. Регистрация предоставляет покупателю ряд преимуществ, в том числе, возможность совершать покупки в интернет-магазинах, требующих платежа подтвержденной картой, а также отсутствие ограничений на суммы платежей при совершении покупок. Подсистема CyberCheck является платежной системой закрытого типа. Ее принципиальное отличие от систем открытого типа в том, что все участники расчетов – плательщики (дилеры, принимающие платежи от абонентов) и получатели жестко определены. Средства со счета торговой точки могут быть переведены только на счет оператора и зачислены на лицевой счет абонента. Вывод средств из системы по желанию сотрудника пункта приема платежей невозможен. К ключевым технологиям обеспечения безопасности транзакций в системе CyberPlat можно отнести использование электронной цифровой подписи, асимметричный алгоритм шифрования RSA с использованием 512-битного ключа, а также передача данных с использованием SSL-протокола. Система CyberPlat может использовать сертифицированные ФАПСИ средства криптографии для работы с государственными структурами. При осуществлении платежа в подсистеме CyberCheck у каждого из участников сохраняется комплект электронных документов, которые заверяются ЭЦП сторон. Как утверждают представители компании, такая мера значительно облегчает разрешение конфликтов между продавцами и покупателями. В CyberCheck используется асимметричный алгоритм шифрования RSA с использованием 512-битного ключа. Движение денежных средств через подсистему CyberPOS происходит в закрытых межбанковских сетях, а реквизиты клиента известны только CyberPOS.. Запрос из магазина и ответ проходят в зашифрованном виде с использованием SSL-протокола, а карточные реквизиты вводятся клиентом непосредственно в подсистему CyberPOS. Технология сертифицирована платежной системой Diners Club International. На данный момент сеть пунктов приема платежей CyberPlat® (КиберПлат) составляет свыше 100 000 точек в 5 странах, принимающих наличные платежи в пользу ведущих операторов мобильной и фиксированной связи, коммерческого телевидения и провайдеров различных услуг, среди которых: МТС, Билайн, Мегафон, TELE2 и многие другие в России, Казахстане, Украине и Узбекистане.http://www.cyberplat.ru/about/general/\

Выше были рассмотрены наиболее крупнейшие электронные платежные системы, существует еще ряд систем, таких как платежная система e-port, русско-украинская система Rupay, платежный шлюз Assist и другие. Организатором E-port является компания «Автокард-Холдинг». По состоянию на май 2006 года система насчитывает около 150 участников – продавцов телекоммуникационных, консалтинговых, страховых, информационных, развлекательных и прочих услуг. Количество интернет-магазинов, принимающих к оплате карту E-port, составило в отчетном периоде около 600. Общее количество провайдеров и магазинов в системе по состоянию на июнь 2006 года составило 745. Основными партнерами системы являются операторы мобильной и проводной связи, такие как МТС, «Вымпелком», «Мегафон», «Комстар-ОТС», центральный телеграф и другие. Rupay – платежный шлюз, предназначенный для оплаты услуг сотовых операторов, провайдеров доступа в Интернет, а также оплаты товаров и услуг в интернет-магазинах. Компания относительно молодая – была организована в октябре 2002 года группой российских и украинских программистов и экономистов. Система является типичным платежным шлюзом, интегрирующим различные платежные системы и соответствующие обменные пункты. http://www.cnews.ru/reviews/free/payments/

Таким образом, в России на данный момент существует множество электронных платежных систем, с помощью которых можно провести оплату сотового телефона, оплату коммунальных услуг, сделать покупку в Интернет – магазине и т.д. Каждая система обладает рядом преимуществ и гарантирует пользователям надежность и сохранность их денег. Выбор электронной платежной системы зависит от самого пользователя и его предпочтений.

2.2 Особенности развития рынка электронных платежных систем в России

Российский рынок электронных платежей быстро развивается. Позволительно более того утверждать, что он является одним из наиболее динамичных и привлекательных в России по темпам развития. Спрос на услуги электронных платежных систем растет быстрыми темпами. Динамике роста российского рынка электронных платежных систем можно только позавидовать. По оценкам CNewsAnalytics, оборот только 5 крупнейших его игроков, контролирующих около 85% объема рынка, увеличился за 2007 год на 100 -130% и составил более 16 млрд. долл. Напомним, что данный показатель в 2006 году соответствовал 7,7 млрд. долл. В настоящий момент наиболее ярко в России представлено пять платежных систем – "Киберплат", ОСМП, WebMoney, e-port, "Элекснет". Если в 2006 году можно было говорить о безусловном лидере рынка – "Киберплат" (в 2006 г – 34,3%), то сейчас ситуация изменилась. ОСМП уже в прошлом году демонстрировала уверенный рост, и в 2007 году практически догнала по обороту своего конкурента. Тем не менее, в прошлом году на "Киберплат" пришлось 29,5% совокупного оборота 5 крупнейших электронных платежных систем России, с небольшим отрывом на втором месте ОСМП (29,3%), на третьем – WebMoney (20,8%), следом идет e-port с 14,3%, а заканчивает пятерку лидеров "Элекснет" с 6,1%. Еще один важный качественный показатель – это количество точек приема платежей. По данным CNewsAnalytics, по трем крупнейшим электронным платежным системам России это значение превысило 250 тыс.: "Киберплат" – 100 тыс., ОСПМ – 100 тыс., e-port – 51 тыс. Аналитики подчеркнули, что данные довольно условны, поскольку бизнес-модели электронной платежной системы различны и их нельзя сравнивать напрямую. По мнению CNewsAnalytics, такую положительную динамику развития электронных платежных систем в России обеспечивают ряд факторов:

· Во-первых, это рост доходов населения и увеличение числа пользователей сотовой связи. Действительно, оплата услуг мобильной связи по-прежнему является основной статьей доходов компаний на данном рынке;

· Во-вторых, аналитики связывают перспективы дальнейшего роста с введением новых сервисов и увеличением спектра предоставляемых услуг - возможность оплаты фиксированной телефонии, а также услуг ЖКХ; рост числа интернет-платежей (онлайн-казино, мобильный контент, подарки, книги и т.д.);

· В-третьих, это удобство и скорость оплаты, а также возможность осуществления микроплатежей.