|

Переход России к рыночной экономике поставил предприятия и организации в новые условия, характеризующиеся возрастающей конкуренцией, сокращением рынка сбыта из-за высоких издержек производства, сложностями поиска поставщиков сырья, материалов и недостатком финансовых ресурсов.

В настоящее время серьезной проблемой для российских предприятий является необходимость широкого обновления и замены основного капитала, поиск и привлечение долгосрочных инвестиций для расширения производства, приобретения современного оборудования и внедрения новых технологий. Активизация инвестиционных процессов в странах с развивающимся рынком, к которым относится и Россия, является ключевым источником экономического роста.

Однако, наблюдающийся почти во всех отраслях российской экономики, рост этот относительно невелик и измеряется единицами процентов. Прежде всего, такой весьма скромный рост при достаточно благоприятных общеэкономических условиях объясняется отсутствием у предприятий средств на инвестиции. Собственными ресурсами обладает лишь незначительная часть предприятий. При этом износ основных фондов в среднем по промышленности составляет более 50%, объем инвестиций за годы реформ сократился в 5 раз.

Например, парк отечественного грузового подвижного состава изношен до предела – особенно тот, который принадлежит МПС, так как за последние 10 лет новые вагоны практически не закупались. Большинство специалистов отмечают, что если не принять своевременных мер, через несколько лет более 50-ти процентов вагонов выработают свой срок службы. Арендные ставки на подвижной состав министерства ежегодно увеличиваются в 1,2–1,5 раза, но вагоны по прежнему продолжают пользоваться повышенным спросом. В условиях дефицита экспедиторы и предприятия – отправители готовой продукции начинают искать пути приобретения вагонов в собственность, тем более что со времен экономического кризиса августа 1998 года большинство мощностей вагоностроительных заводов России восстановлены, здесь снова готовы обеспечивать желающих грузовыми вагонами.

В период структурной перестройки экономики и ускоренной реконструкции устаревшей материально-технической базы производства лизинговая деятельность может иметь особое значение. Это объясняется тем, что лизинговые операции отвечают требованиям научно-технического прогресса и обеспечивают гармоничное сочетание частных и общественных интересов.

Финансовая аренда является эффективным способом решения задачи изыскания ресурсов для своевременной замены устаревшего основного капитала, хорошо апробированным на Западе и в настоящее время получающим развитие у нас.

Реклама

Правительства многих стран используют лизинг как средство активизации инвестиций. Например, в США на долю лизинга приходится 30% от общего объема инвестиций, в Великобритании – 36%, в Швеции – 21%, в Чехии – 26%, в Германии 16%, в Ирландии – 46%. Лизинг признан Европейской Комиссией в качестве инструмента стимулирования экономики и поэтому включен в ее программу структурных фондов. Эта программа ускоряет внедрение инвестиций в экономически отсталые отрасли и производства стран Европейского Сообщества.

Для производителя и продавца техники лизинг служит единственным и реально эффективным инструментом сбыта, позволяющим значительно увеличить объем продаж за счет привлечения покупателей, не обладающих достаточной платежеспособностью для оплаты товара. При этом создание лизинговых компаний – собственников средств производства представляет собой идеальную возможность эффективной продажи товаров и тесной оперативной связи с клиентами, что характерно для многих европейских государств.

Объектом исследования дипломного проекта является финансовая аренда как инструмент привлечения инвестиций в основные средства предприятия.

Целью исследования данного проекта является выбор варианта приобретения оборудования: по схеме лизинга в сравнении с приобретением данного оборудования в собственность при помощи привлечения заемных средств.

Задачи дипломного проекта, необходимые для достижения цели:

1. Рассмотреть сущность экономической категории «лизинг» и его правовое регулирование.

2. Руководствуясь существующими методиками произвести расчет лизинговых платежей и налогов, подлежащих уплате лизингополучателем на основе конкретной лизинговой операции.

3. Произвести расчет платежей при использовании заемных ресурсов в условиях данного предприятия.

4. Произвести расчет и сравнение текущей стоимости каждой схемы привлечения источников финансирования приобретения оборудования в собственность для выявления наиболее эффективного варианта.

Необходимые для достижения намеченных задач практические знания в области лизинговых операций были получены за время прохождения преддипломной практики на предприятии ОАО «Сильвинит».

1.1 Определение лизинга

Содержание лизинга раскрывается через характеристику его предмета, субъектов, основных функций, принципов, типов, форм и видов.

Реклама

Термин «лизинг» означает «аренда». При аренде вступают в договорные отношения арендодатель и арендатор по договору сдачи имущества во временное владение и пользование за определенную плату. Как известно, эти отношения в российской практике возникли давно.

Использование термина «лизинг» связано с необходимостью выделения особого вида аренда – финансовой. Импульс к развитию лизинговых отношений в России дал Указ Президента РФ от 17 сентября 1994 г. №1929 «О развитии финансового лизинга в инвестиционной деятельности».

В соответствии с российским Законом №164-ФЗ от 29.10.1998 г. «О финансовой аренде» в последней его редакции лизинг

представляет собой вид инвестиционной предпринимательской деятельности, характеризующейся тем, что предприниматель приобретает в собственность имущество производственного назначения и на основе соответствующего договора передает его другому физическому или юридическому лицу во временное владение и пользование за определенную плату и на иных определенных договором условиях с переходом или без перехода к лизингополучателю права собственности на предмет лизинга по окончании срока действия договора лизинга.

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Однако не могут быть предметом лизинга земельные участки и другие природные объекты, а также имущество, которое законом запрещено для собственного обращения или для которого установлен особый порядок обращения.

Начало лизинговой операции, если ее рассматривать укрупненно, распадается на следующие основные стадии:

1) потенциальный лизингополучатель сообщает лизинговой копании, какое оборудование ему необходимо;

2) лизинговая компания покупает это оборудование у фирмы-изготовителя или оптовой фирмы;

3) лизинговая компания, став собственником оборудования, передает его на основании отдельного контракта лизингополучателю во временное пользование. Из этого видно, что операция предполагает заключение двух договоров: договора купли-продажи оборудования и договора передачи этого же оборудования заказчику во временное пользование. В этом смысле лизинг представляет собой комплекс отношений, включающий в себя 2 внутренне связанные, предполагающие друг друга части: отношения по поводу купли-продажи предмета и отношения по поводу передачи предмета во временное пользование. Главными в лизинге являются отношения по поводу временного использования оборудования, тогда как отношения по поводу купли-продажи этого оборудования играют второстепенную роль.

Здесь имеется ввиду стандартный вариант проведения операции, в которой участвуют 3 стороны: лизингополучатель, лизингодатель и поставщик предмета лизинга). Однако лизинг может проводиться и в таких вариантах, в которых участвуют и меньше, и больше сторон.

Изложенное можно представить в виде схемы.

Рисунок 1.1 – Принципиальная схема лизинговой операции

Краткое операционное содержание схемы:

1. Заявка на лизинг. До подачи заявки потенциальный лизингополучатель может сам определить будущего поставщика или круг поставщиков.

2. Заказ-наряд на поставку оборудования.

3. Договор купли-продажи оборудования.

4. Поставка оборудование и оформление акта его приемки в эксплуатацию.

5. Договор лизинга.

6. Передача предмета лизинга.

Основными элементами

лизинговой операции являются:

– объект сделки;

– субъекты сделки;

– срок лизинга;

– лизинговые платежи;

– услуги, предоставляемые по лизингу.

Объектом лизинга

, как уже отмечалось, может быть любой вид материальных ценностей, используемый в производственном цикле, если оно не уничтожается в ходе одного производственного цикла. Различают лизинг движимого и недвижимого имущества.

Субъектами лизинга

являются стороны, имеющие непосредственное отношение к объекту сделки. При этом их можно подразделить на основных или прямых и косвенных участников.

Лизингодатель

– физическое или юридическое лицо, которое за счет привлеченных и / или собственных средств приобретает в ходе реализации договора лизинга в собственность и предоставляет его в качестве предмета лизинга в собственность лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга

Лизингополучатель

– физическое или юридическое лицо, которое в соответствии с договором лизинга обязано на определенных условиях принять предмет лизинга во временное владение и пользование.

Продавец

– физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает и передает последнему или лизингополучателю в обусловленный срок производимое им имущество, являющееся предметом лизинга.

Инвестор

–

лицо, которое инвестирует средства в приобретение предмета лизинга.

Поручитель

– лицо, дающее поручительство или гарантию по обязательствам лизингодателя или лизингополучателя.

Посредник

– лицо, которое, действуя на основании договора комиссии или договора поручения лизингодателя, подбирает поставщика и с коммерческой точки зрения прорабатывает с ним проект договора купли-продажи имущества, необходимого лизингополучателю.

Страховщик

– страховая организация, страхующая риски утраты, порчи, гибели, недостачи или повреждения предмета лизинга или его части и / или риски гражданской ответственности или предпринимательские риски лизингополучателя, связанные с взаимными обязательствами лизинговой сделки.

Срок лизинга

.

Под сроком лизинга понимается срок действия соответствующего договора. Продолжительность названного периода определяется высокой стоимостью и длительным сроком службы объектов лизинга. Поэтому при установлении срока действия лизингового договора стороны учитывают следующие моменты:

– срок службы оборудования, определяемый его технико-экономическими данными. Срок лизингового контракта не может превышать срока возможной эксплуатации оборудования;

– период амортизации оборудования, который устанавливается правительственными органами;

– цикл появления более производительных или более дешевых аналогов предмета сделки;

– динамику инфляции;

– конъюнктуру рынка ссудных капиталов и тенденции его развития.

В лизинговых проектах наиболее сложным моментом представляется определение суммы лизинговых платежей, причитающихся лизингодателю. При кратко- и среднесрочном лизинге сумма указанных платежей в значительной степени зависит от конъюнктуры рынка соответствующих товаров. В любом случае в основу расчета платежей закладываются методически обоснованные величины, учитывающие стоимость объекта сделки и срок контракта.

Дополнительные услуги

.

Лизинг характеризуется большим разнообразием дополнительных услуг, которые могут быть оказаны лизингополучателю. Все такие услуги могут быть разделены на 2 группы:

1) технические услуги, связанные с организацией транспортировки объекта лизинга к месту его использования клиентом, монтажом и наладкой, техническим обслуживанием и текущим ремонтом оборудования и др.;

2) консультационные услуги, относящиеся к вопросам налогообложения, оформления сделки и др.

Экономические отношения, возникающие между сторонами договора лизинга, проявляются через следующие функции:

– производственно-снабженческие – приобретение во временное использование необходимого имущества;

– финансово-экономические – более целесообразное использование имеющихся финансовых ресурсов и экономия за счет лизинговых налоговых льгот.

Поскольку отношения по договору лизинга являются разновидностью кредитных отношений, они реализуются на основе трех принципов:

1) возвратность;

2) платность;

3) срочность.

В лизинге как форме инвестирования ссудодатель и заемщик используют капитал не в денежной, а в товарной форме. При этом реализуется система таких отношений, как поручение, аренда, купля-продажа, товарное кредитование, инвестирование, страхование и др. Таким образом, лизинг включает в себя кредитные, инвестиционные и арендные отношения.

Существует множество более или менее полных классификаций видов лизинга, в целом отражающих многообразие хозяйственных отношений, образующих реальный рынок лизинговой услуг. В Законе «О финансовой аренде» в его последней редакции различаются только формы лизинга. Между тем проблема классификации рассматриваемого экономического явления не решается, потому что при этом, например, вопрос о видах лизинга, показывающих богатство вариантов его практической реализации вообще обходится молчанием.

Лизинг может быть представлен двумя основными формами:

1) внутренний,

когда и лизингодатель и лизингополучатель – резиденты России;

2) международный

к

огда лизингодатель или лизингополучатель является нерезидентом России.

В соответствии с ранее устоявшейся трактовкой к основным типам лизинга можно по-прежнему относить: долгосрочный; среднесрочный; краткосрочный. Указанные сроки являются условными и отражают специфические условия современной российской экономики.

Предыдущая редакция Закона «О лизинге» 1998 г. предусматривала два основных вида лизинга: 1) финансовый

; 2) оперативный

. Подвидом был возвратный лизинг, когда арендатор и поставщик совпадают.

Наряду с этим выделяют следующие виды лизинга:

1) В зависимости от объема обслуживания:

– чистый

;

– «мокрый»

;

– частичный

– различные функции по обслуживанию оборудования распределяются на договорной основе между лизингодателем и лизингополучателем.

2) В зависимости от вида организации сделки:

– пря

мой

самостоятельно сдает объект в лизинг).

– косвенный лизинг

;

– левередж-лизинг

. Предполагает дополнительное привлечение средств для лизинговых операций со стороны, когда объектом лизинга является дорогостоящее оборудование. Основной арендодатель получает преимущественное право на получение арендных платежей;

– сублизинг

;

3) По типу лизинговых платежей – денежный, компенсационный, смешанный

;

4) По методу финансирования лизинговой операции:

– срочный лизинг

;

– возобновляемый лизинг

;

5) В зависимости от типа имущества различают лизинг движимого

имущества и лизинг недвижимого

имущества.

6) По степени окупаемости имущества лизинг подразделяют на лизинг с полной окупаемостью

, когда в течение срока действия одного лизингового договора происходит полная выплата лизингодателю стоимости имущества и лизинг с неполной окупаемостью

, когда в течение срока действия одного лизингового договора окупается только часть стоимости имущества.

7) В зависимости от условий амортизации существуют сделки с полной амортизацией

и сделки с неполной амортизацией

.

8) По отношению к налоговым и амортизационным льготам:

– действительный

;

– фиктивный

.

Вместе с тем, на практике различные виды лизинга могут сочетаться в одном договоре в зависимости от конкретных, оговариваемых участниками условий.

Среди историков нет единого мнения о том, когда человечество впервые начало практиковать аренду. Согласно одной из версий аренда возникла в Вавилоне и Древнем Египте примерно за 2 тыс. лет до н.э. Первое документальное упоминание – в Римской империи в кодексе Юстиниана – относится примерно к 550 г. до н.э. Самая громкая лизинговая сделка датируется уже 1066 г., когда Вильгельм I Завоеватель одолжил у нормандских судовладельцев корабли для вторжения на Британские острова. Следующий известный случай произошел в 1248 г., когда была зарегистрирована официальная лизинговая сделка.

Право внедрения аренды в современную деловую практику оспаривается двумя компаниями – английской «BritishRailwayWagons» и американской компанией «Bell», руководство которой в 1877 г. приняло решение сдавать свои телефонные аппараты в аренду.

Финансовый лизинг в современном его понимании сложился в США. Основателем американского финансового лизинга считается Генри Шонфельд, организовавший в 1952 г. лизинговую компанию для одной сделки в области железнодорожного транспорта. Убедившись в экономической целесообразности и перспективности лизинговых операций, он решил и далее заниматься этим бизнесом, основав известнейшую американскую лизинговую компанию «UnitedStatesLeasingCorp.». В Европе финансовый лизинг начал развиваться в конце 50-х – начале 60-х годов.

В 70-е годы финансовый лизинг завоевывает популярность в странах на рынках Южной Америки, Азии и Африки. 80-е годы прошлого столетия отмечены принятием концепции финансового лизинга практически во всем мире. За последние 20 лет ежегодный объем лизинговых операций в мире вырос в 10 раз и в 2000 г. по различным оценкам составлял от 415 млрд. долл. США до 540 млрд. долл. При этом, по данным журнала «Эксперт», на США и Канаду приходится 41%, на Азию – 28, на Европу – 19%. В свое время одним из основных механизмов послевоенного японского экономического чуда стал лизинг. Именно через лизинговые схемы в экономику привлекался иностранный капитал, именно они позволили за считанные годы обновить производственную базу.

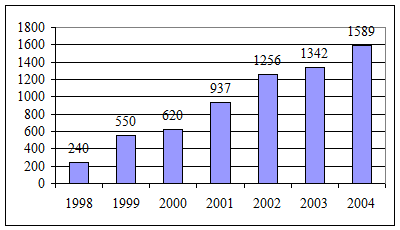

Первыми объектами, закупленными СССР по договору лизинга – в рамках знаменитых поставок военной техники по договору ленд-лиза во время Второй мировой войны, – являются самолеты. На территории России лизинг использовался в советское время для приобретения морских и воздушных судов через внешнеэкономические операции. Но объемы этих операций были незначительны. Отправной точкой развития лизинга в нашей стране можно считать начало 70-х годов, с появлением первых коммерческих лизинговых компаний. В большинстве случаев они были образованы коммерческими банками. К середине 90-х догов, оценив потенциальные возможности и преимущества лизинга для экономического развития страны, Правительство РФ приняло ряд постановлений, направленных на поддержку развития лизинговых отношений. В результате на рынке стали появляться новые компании, в том числе крупные, учрежденные финансово-промышленными группами для технического переоснащения входящих в их состав предприятий. Динамики роста числа лизинговых компаний представлена на рисунке 1.2.

Рисунок 1.2 – Число лизинговых компаний в России

Вместе с ростом числа лизинговых компаний с 1993 г. постепенно увеличивается и объем лизинговой деятельности.

По оценкам профессиональной Ассоциации российских лизинговых компаний «Рослизинг», в 1995 г. лизинговые компании, члены Ассоциации, заключили договоры о лизинге не общую сумму 170 млрд. руб. В 1996 г. эта цифра возросла до 670 млрд. руб., а в 1997 г. объем лизинговой деятельности членов Ассоциации составил уже 2,8 трлн. руб.

Несмотря на благоприятный налоговый режим лизингового бизнеса, который позволял по сравнению с обычным банковским кредитом экономить, по различным оценкам, до 40% совокупных расходов, этот кредитно-инвестиционный механизм имел значительные недостатки в виде правовых противоречий, заложенных в российском законодательстве того времени. Существенные проблемы вызывал Федеральный закон от 29 октября 1998 г. №164-ФЗ «О финансовой аренде «лизинге». Так, в соответствии с ним лизингодателю было предоставлено право бесспорно изымать предмет лизинга. Это положение противоречило норме ст. 619 ГК РФ, предусматривающей не бесспорное изъятие предмета лизинга, а расторжение договора в судебном порядке. В соответствии с п. 1 ст. 14 и п. 5 ст. 18 Закона о лизинге 1998 г. лизингодатель имел право передать предмет лизинга в залог, что противоречило п. 1 ст. 335 ГК РФ: передать в залог можно только имущество, принадлежащее залогодателю на основе права собственности или права хозяйственного ведения. Поскольку передаваемое по договору лизинга право владения и пользования нельзя отнести ни к праву собственности, ни к праву хозяйственного ведения, лизингополучатель не может передать в залог предмет лизинга.

В то же время лизинг чаще всего используется для минимизации налогообложения. Например, покупая новое оборудования, можно в несколько раз сократить срок его амортизации, оформив сделку как лизинговую. Реально все деньги через аванс выплачивались сразу, т.е. никаких долгосрочных лизинговых отношений не было.

С 1998 по 2000 г. нормативная правовая база, регламентирующая лизинговые отношения, несколько ухудшилась. Это объясняется не только принятием в 1998 г. противоречивого и чрезмерно детализированного Закона о лизинге, но и попытками Банка России усилить контроль над потоками капитала, приходящими и уходящими из страны, а также непоследовательным применением многочисленных актов о бухгалтерском учете и налогообложении лизинговых сделок финансовыми и контролирующими органами.

Разрешение правовых коллизий стало основной задачей процесса оптимизации лизинговой деятельности как альтернативного экономически эффективного кредитно-инвестиционного механизма.

Существенный прогресс в развитии лизингового бизнеса наметился в 1998–2002 гг. Он привел к росту лизинговых операций по трем основным причинам. Первая – банковский кризис 1998 г., вынудивший организации быстро обратить внимание на лизинг как альтернативный банковскому кредитованию источник финансирования капитальных вложений. Вторая – разрушение нормативных правовых преград и устранение противоречий в виде принятия Закона о лизинге в 2002 г. и отмены лицензирования лизинговой деятельности. Третья – оптимизация институциональной организации лизингового бизнеса.

С одной стороны, развитию лизинга содействовало государство. Лизинг сегодня – единственный понятный элемент промышленной политики. В соответствующих правительственных концепциях он официально признан основным для развития ряда отраслей – производства телекоммуникационного оборудования, автотранспорта, сельскохозяйственной продукции, авиатехники и др. Внесены конструктивные изменения в противоречивое прежде законодательство о лизинге, ликвидированы многие бюрократические барьеры.

С другой – лизинг стал востребован. С появлением «длинных» денег стали нужны соответствующие малорисковые инструменты. Лизинговая же сделка почти не зависит от кредитоспособности получателя средств, она гарантирована имуществом. При кредитовании клиент декларирует некие цели, на которые будет направлен кредит. Но при этом расходование средств контролируется только фактически. В лизинге нет многих кредитных рисков, что позволяет свести к минимуму срыв лизинговой сделки.

В России в среднем невозвраты по лизингу не превышают 5%. Однако невозвратами их назвать сложно. В большинстве случаев это технические задержки на срок от одной недели до одного месяца.

По оценке группы по развитию лизинга МФК, объем лизинговых операций в 2001 г. составлял 1,7 млрд. долл. США, т.е. около 50 млрд. руб. Общий объем инвестиций в основной капитал за счет всех источников финансирования в 2001 г. составил 1599,5 млрд. руб.; доля лизинга в общих инвестициях в России приближается к 3%. Если опираться на данные Госкомстата России, которые многие эксперты считают заниженными, то этот показатель составляет около 1%.

Группа по развитию лизинга МФК считает, что в связи с повышением внутреннего спроса на лизинговые услуги и благоприятными изменениями в законодательной налоговой базе доля лизинга в общем объеме инвестиций может возрасти до 4%. Значительно увеличилось и число лизинговых компаний. Если до 17 августа 1998 г. был зарегистрирован 21%, то после кризиса – 79% общего числа компаний.

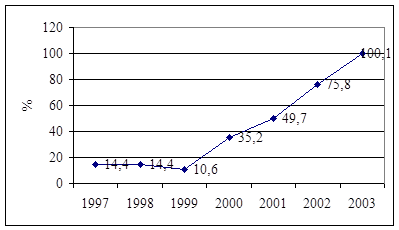

Рисунок 1.3 – Темпы роста рынка лизинговых услуг

В 2003 г. объем профинансированных средств по договорам лизинга лизинговыми компаниями России составил более 1700 млн. долл. Это 148% аналогичного показателя предыдущего дога. Общий же объем рынка агентство «Эксперт РА» оценивает в 2,5 млрд. долл. Отношение лизинговых платежей, полученных лизинговыми компаниями в 2002 г., к профинансированным ими средствами за год составляло 56,4%. Этот показатель говорит о том, что в течении трех-четырех предшествующих лет лизинговые сделки реально финансировались компаниями, а не использовались в качестве «серой» схемы, когда сумма аванса лизингополучателя сразу покрывает большую часть сделки. История развития российского лизинга имеет национальные особенности. Первая особенность – отличие лизинга в России и в странах Запада. Если там лизинг обычно сочетает черты аренды и кредита, то у нас он чаще похож на специфический инструмент проектного финансирования.

Вторая особенность – многообразие направлений в лизинге. Лизинговые компании создавались различными структурами, имели разные предпосылки образования, поэтому и практика работы у них разная.

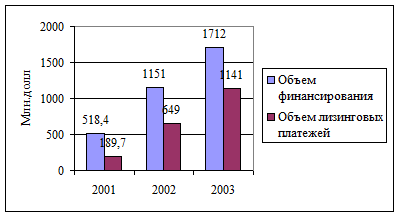

Рисунок 1.4 – Соотношение объемов лизинговых платежей и профинансированных средств в 2001–2003 гг.

Можно выделить пять типов компаний, которые в лизинговом бизнесе активно действуют в России в соответствии с их ориентацией:

1) на банки;

2) на иностранных учредителей;

3) на поставщиков оборудования;

4) на государство;

5) на отечественные промышленные группы.

Грани между этими типами быстро разрушаются. Компании выходят за пределы «родительских» структур, чаще всего позиционируя себя как универсальные. Так, если первоначально многие лизинговые компании создавались при банках, то сейчас они создают при себе финансовые институты, чтобы предоставлять более полный спектр услуг клиентам.

Основные тенденции лизингового бизнеса в России на современном этапе:

1. Лизинговый бизнес может быть эффективным и значительным по объему практически в любом сегменте рынка.

2. Ориентация на ликвидность лизингового оборудования. Самые надежные, с точки зрения инвестора, секторы наиболее динамичны. И наоборот, медленно развиваются сегменты менее ликвидных объектов лизинга.

3. Устойчивость лизингового бизнеса. По данным агентства «Эксперт-РА», за всю историю деятельности лизинговых компаний убытки от дефолтов лизингополучателей составили 1,1%. За счет продажи имущества на вторичном рынке, передачи в релизинг или иными способами в среднем удалось возместить 37% убытков.

4. Укрупнение лизингового бизнеса. В первую очередь это обусловлено стремлением снизить риски. Укрупнение идет не только в связи с заключением отдельных сделок, но и самих компаний. Укрупняясь, лизинговые компании могут быстрее наращивать собственный капитал, эффективнее привлекать внешнее финансирование, получать стратегический эффект от объединения клиентских баз.

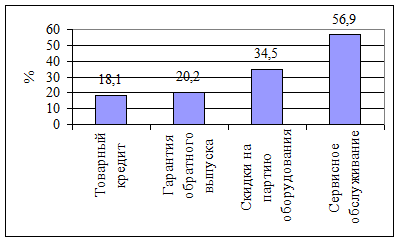

5. Наличие долгосрочных отношений с поставщиками. Это дает лизинговой компании множество преимуществ. Это и доступ к товарным кредитам, и гарантии обратного выкупа оборудования в случае нарушения договора лизингополучателем, и скидки на партию продукции, и обеспечение сервисного обслуживания поставляемого оборудования и т.д.

Рисунок 1.5 – Дополнительные услуги и скидки поставщиков

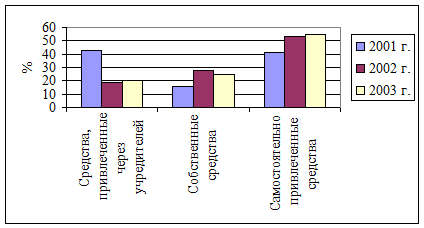

6. Уменьшается объем финансирования за счет средств учредителей. Данные 2003 г. свидетельствуют о том, что рост объемов финансирования происходит в основном за счет собственных и привлеченных средств.

Рисунок 1.6 – Источники финансирования лизинговых компаний в 2001–2003 гг.

7. Увеличиваются сроки проектов. Причина – увеличение объема финансируемых средств. Увеличивается доля сделок на срок от трех до пяти лет, в то время как сделки сроком менее года в 2002 г. вообще не заключались. Отчасти это объясняется тем, что по ним не практикуется значительный временной разрыв между заключением сделки и финансированием.

Таблица 1.1 – Средневзвешенные сроки сделок по категориям

| Срок сделки |

Законченная сделка |

Текущая сделка |

Заключенная сделка |

| 1 |

2 |

3 |

4 |

| До 1 года |

3,2 |

1,3 |

- |

| От 1 года до 3 лет |

77,4 |

63,5 |

60,4 |

| От 3 лет до 5 лет |

19,3 |

27,5 |

39,3 |

| Свыше 5 лет |

- |

7,6 |

0,3 |

К общим причинам, сдерживающим развитие лизинга в России, относятся:

- противоречия между положениями Закона о лизинге и методическими рекомендациями и нормативными документами, принятыми ранее;

- слабая осведомленность экономических субъектов, особенно предприятий обо всех преимуществах лизинговых операций;

- инертность, слабость финансовых институтов, не желающих проводить дополнительную работу по внедрению лизинговых операций;

- объективные трудности при прогнозировании лизингового процента, лизинговой премии;

- недостаток специалистов, владеющих всеми тонкостями проведения лизинговых операций;

- неразвитость вторичных рынков оборудования;

- высокий уровень внелегальности экономики, что сдерживает развитие лизинга, а также сложность выведения заработанных денег в легальный сектор, хотя лизинг вполне может выполнять эту функцию.

Специфическим причинами и тенденциями, сдерживающими развитие лизинга в регионах, являются:

- отсутствие достаточного уровня свободного финансирования капитала для долгосрочных вложений, основная доля которого обращается в европейской части России;

- слабость местных лизинговых компаний, а также нежелание крупных российских лизинговых компаний продвигаться в регионы, поскольку им достаточно сложно оценить риски, особенно при работе в «узких» сегментах рынка;

- «фиктивный» лизинг. Некоторые местные лизинговые компании зачастую являются «карманными» компаниями крупных корпораций и в большей мере служат целям минимизации налогов;

- слабое участие региональной власти в развитии лизинговой деятельности.

Несмотря на недостатки развития лизингового бизнеса в России в ближайшие годы следует ждать бурного роста лизинга в России. Во-первых, лизинг – один из наиболее эффективных инструментов обновления основных фондов, расширения бизнеса. И если ранее было сложно найти организацию с обоснованным долгосрочным планом, то сейчас ситуация изменилась. Обновление оборудования, приобретение передовых технологий стало первоочередной задачей.

Во-вторых, на фоне рецессии мировой экономики иностранные инвесторы определенно оценят потенциал российского лизинга как прибыльного и довольно надежного инструмента. Крупные западные производители транспорта и оборудования также не упустят возможности воспользоваться столь эффективным инструментом продвижения своего продукта на растущий российский рынок.

И наконец, в третьих, в 2005 г. начало действовать новое международное соглашение по регулированию достаточности банковского капитала. Банки в развивающихся странах будут вынуждены предъявлять еще более строгие требования к заемщикам. Это несомненно дало импульс развитию лизингового бизнеса.

2.1 Характеристика предприятия ОАО «Сильвинит»

ОАО «Сильвинит» является горно-химическим предприятием и расположено в г. Соликамске. Районный центр Пермской области – Соликамск – находится на севере области, на восточном берегу реки Кама, на берегах реки Усолки. Расстояние до г. Перми около 220 километров, до г. Березники – 25 километров. Население города составляет около 10000 человек. В г. Соликамске размещается конечная станция Свердловской железной дороги. Автомобильная дорога с твёрдым покрытием соединяет Пермь и Соликамск.

На реке Кама расположены грузовые причалы АО «Сильвинит», обслуживающий суда типа «река-река» и «река-море».

ОАО «Сильвинит» входит в число крупнейших производителей калийных солей в мире, наряду с такими компаниями как «KaliandSalz» и «РС». Главные конкуренты ОАО «Сильвинит» на рынках России и стран СНГ расположены в г. Березники, Россия, а также в Белоруссии и на Украине.

Верхнекамское месторождение калийной соли, расположенное на Северо-западе Урала, второе по размерам запасов в мире, уступает только месторождению Saskatchewan в Канаде. По данным геологической разведки Верхнекамское месторождение представляет собой линзообразную залежь, которая вытянута с севера на юг примерно на 200 километров и имеет ширину до 50 километров.

Добыча соли Верхнекамского месторождения калийно-магниевой руды началась в конце XV века, когда на берегах реки Усолка начали варить пищевую соль, а в последствии образовался город Соликамск. С XVII по XIX век соль, производимая в Пермской области, была известна по всех России, а также в Западной Европе.

Запасы калийных солей были обнаружены в 30-х годах XIX века, но только в 30-х годах XX века была начата промышленная разработка этих месторождений. В настоящее время Урал является центром горнодобывающей, перерабатывающей промышленности в России, важную роль играет химическая промышленность.

В 1927 г. началось строительство первой шахты для добычи калийных солей. Промышленное предприятие по добыче солей, которое в последствии было преобразовано в ОАО «Сильвинит», было основано в 1932 году, когда была запущена первая шахта.

В состав ОАО входят три рудоуправления с комплексом горного производства, технологическими цехами, пунктами погрузки в железнодорожный транспорт, речной порт; шахтостроительное управление; управление железнодорожного транспорта с путевым, вагонным и ремонтным хозяйствами; управление материально-технического снабжения; управление торговли и общественного питания; сельскохозяйственный цех.

Данный дипломный проект выполняется по Шахтостроительному управлению ОАО «Сильвинит». Это подразделение производит работы по открытию новых выработок и проведению ремонтных работ в действующих шахтах; а также осуществляет строительство зданий и сооружений, изготовление и ремонт оборудования.

Численность работающих на объединении – свыше 10 тысяч человек.

Основными видами деятельности ОАО «Сильвинит» являются:

– производство и реализация высококонцентрированных, экологически чистых, высококачественных калийных удобрений, применяемых под любые сельскохозяйственные культуры на различных типах почв и дающих значительную прибавку к урожаю;

– производство и реализация различных видов солей для промышленности, сельского хозяйства, для внутреннего рынка и на экспорт, в том числе поваренную соль;

– производство и реализация обогащённого карналлита;

– производство и реализация противогололёдных препаратов;

– производство и реализация газообразного кислорода

– производство и реализация сложных калийно-магниевых удобрений;

– изготовление и ремонт оборудования;

– строительство зданий и сооружений;

– осуществление посреднических функций и лизинговых операций на территории России;

– выполнение торговых операций, в том числе с иностранной валютой.

– участие в выставках-ярмарках, как в России, так и за рубежом.

Предприятие выпускает гранулированные, непылящие, обеспыленные и многокомпонентные формы калийных удобрений, а так же карналлит, являющийся сырьем для производства магния в России и странах СНГ.

Сегодня продукция ОАО «Сильвинит» поставляется во все регионы России и транспортируется в 60 стран мира.

ОАО «Сильвинит» имеет ряд наград: 1993 год – Золотая звезда «Арка Европы» за качество продукции, 1995 год – статус «Лидера Российской экономики», Приз за коммерческий престиж, 1996 год – Приз за лучшую торговую марку, 1997 год – «Золотой орел» за решение проблем «Экологические технологии для оздоровления мира», «Золотой Меркурий» за реализацию продукции и другие.

ОАО «Сильвинит» ежегодно затрачивает значительные средства на научно-исследовательские и опытно-конструкторские работы и сотрудничает более чем с 35 институтами и заводами. За истекшие годы испытано около 70 видов нового горного и технологического оборудования, из которых 50 внедрено.

ОАО «Сильвинит» – градообразующее предприятие Соликамска, определяющее его облик и способствующее развитию образования, здравоохранения, культуры. Именно благодаря «Сильвиниту» в городе решаются проблемы занятости населения и пополнения городской казны.

На предприятии работает сельскохозяйственная опытная станция, вносящая значительный вклад в агрохимические исследования по изучению эффективности калийных удобрений, сравнению их с другими формами калия с добавками различных микроэлементов.

На ближайшие годы основной задачей остается дальнейшее наращивание объема производства, расширение ассортимента выпускаемой продукции, повышение ее качества, обеспечение стабильного вывоза минеральных удобрений на заводы-производители удобрений России и СНГ и на экспорт. Основным резервом предприятия в настоящее время становится оптимизация транспортировки продукции до потребителей, тем более, что 80% продукции отправляется по железной дороге.

«Девиз – «Сильвинит – соль земли. Мы дарим земле щедрость».

Краткая формулировка миссии.

Повышение производительности земледелия путём удовлетворения потребностей в качественных калийных удобрениях.

Обеспечение на этой основе стабильности развития предприятия и благосостояния акционеров и работников общества.

Полная формулировка миссии.

Российское предприятие ОАО «Сильвинит» – надёжный производитель и поставщик калийных удобрений и солей на мировом и отечественных рынках.

Деятельность предприятия направлена на удовлетворение потребности сельскохозяйственных производителей в качественной, экологически чистой продукции, поднимающей производительность земледелия.

В своей работе ОАО всегда стремится использовать самые передовые отечественные и зарубежные технологии.

ОАО «Сильвинит» придерживается принципов добросовестности и взаимовыгодного партнерства со своими потребителями и поставщиками.

Предприятие за честные правила игры со своими конкурентами и готовы к сотрудничеству в области политики продаж на мировом и внутреннем рынке, и других направлениях.

ОАО «Сильвинит» обеспечивает стабильность и благосостояние своих работников благодаря совместной, успешной деятельности.

ОАО стремится к росту не только собственного благосостояния, но и росту благосостояния всех граждан г. Соликамска, Пермской области и России в целом.

Общая формулировка цели: Конкурентоспособное, стабильное и прибыльное функционирование и развитие. Обеспечение на этой основе достойного уровня жизни акционеров и работающих.

1. Своевременное и полное удовлетворение потребностей рынка в качественном продукте.

2. Обеспечение устойчивого, финансово-стабильного функционирования и развития.

3. совершенствование системы качества, сертификация на соответствие ISO 9000: 2000.

4. Достижение оптимального уровня издержек производства и обращения.

5. Системное формирование стабильного высокопроизводительного коллектива с целью получения максимальной отдачи от трудового потенциала.

6. Создание динамично развивающейся, хорошо управляемой компании, ориентированной на получение прибыли.

Цели внешнего рынка

1. Сохранение доли продаж ОАО «Сильвинит» на мировом рынке;

2. Обеспечение стабильности мировых цен на хлористый калий;

3. Сохранение «прямых» продаж в объёме не менее 250 тыс. тонн/год.

Цели внутреннего рынка

1. Рост объёмов продаж калия хлористого при существенном росте цен на него;

2. Удержание объёмов продаж соли при увеличении роста цен на неё;

3. Повышение имиджа продуктов компании.

Производственные цели:

1. Поддержание производственных мощностей.

2. Минимизация издержек.

3. Развитие и совершенствование производства.

4. Обеспечение качества продукции.

5. Совершенствование технологий.

6. Оптимизация процесса закупок материалов – технических ресурсов в части планомерного, своевременного обеспечения производства, снижение затрат на их приобретение с целью уменьшения себестоимости выпускаемой продукции.

Транспортные цели:

1. Обеспечение вывоза продукции ОАО «Сильвинит» в запланированных объёмах с оптимально обоснованными транспортно-экспедиторскими затратами согласно утверждённых планов перевозок.

2. Переход к 2005 году на собственный парк железнодорожных вагонов.

3. Снижение издержек при транспортировке продукции.

Ресурсные цели

Системное формирование стабильного высокопрофессионального коллектива с целью получения максимальной отдачи от трудового потенциала;

Цели по системе управления

Основной целью является существенное повышение эффективности системы управления. Это включает кратное повышение оперативности и эффективности реакции на изменение во внешней среде.

2.2.1 Особые условия эксплуатации зданий, сооружений и оборудования ОАО «Сильвинит»

Многолетний опыт эксплуатации предприятий по добыче и переработки калийной соли показал, что влияние солевой агрессии во многом определяет долговечность строительных конструкций, применяемых для строительства зданий и сооружений.

Оборудование и сооружения взаимодействуют с хлоридом натрия, хлоридом калия, хлоридом магния, водой, содержащей соли, и различными химическими реактивами. Агрессивные химические вещества, отличительной особенностью которых является разрушительное влияние на объект, с которым они взаимодействуют, создают условия, при которых оборудование и сооружения изнашиваются и выходят из строя раньше запланированных сроков, предусмотренных обычными нормами амортизации. Многие виды оборудования не приспособлены для эксплуатации в условия химического производства и выпускаются серийно для общепромышленных нужд, без учета особенностей производства калийной соли.

Соль, образующаяся в результате производства, оседает на конструкции зданий и оборудования в порошкообразном виде. Мелкие части соли, попадая в механизмы, способствуют ускоренному выходу их из строя. Частицы хлористого натрия и хлористого калия постоянно находятся в атмосфере и, попадая на здания и сооружения, приводят к сокращению сроков их эксплуатации.

Испарения рассола на некоторых этапах технологической цепочки повышают влажность в зданиях и оседают на конструкциях. В результате соединения хлорида калия с железом, из которого изготовлена подавляющая часть оборудования и сооружений, образуется хлорид железа, происходит процесс коррозии.

Соли, растворы и испарения солей оказывают разрушительное влияние не только на изделия из металлов, но и на железобетонные, керамзитобетонные, бетонные и цементные поверхности. Постоянное воздействие солей на железобетонные изделия вызывает процесс сульфатной коррозии. Армировочный металл под воздействием солей увеличивается в объеме, расширяется и бетон рассыпается. В некоторых зданиях бетонные и керамзитобетонные плиты приходят в негодность после трех лет использования.

Указанные обстоятельства вынуждают применять при ремонте зданий и сооружений дерево, которое при эксплуатации в указанных условиях является более предпочтительным и даже приобретает некоторые полезные качества, в частности, прочность в результате взаимодействия с солями. Накопленный опыт строительства подтверждает высокую стойкость древесины в данной агрессивной среде. Например, деревянные конструкции карналитовой фабрики СКРУ 1 за время эксплуатации в тяжелых условиях свыше 45 лет, снизили несущую способность только на 10%.

В результате высокого коррозийного износа большинство строительных конструкций подлежат замене намного раньше установленного нормативного сока службы, составляющего в среднем около 50 лет.

Степень агрессивного воздействия производственной и атмосферной среды на конструкции зданий и сооружений можно разделить на две группы:

1. Слабоагрессивная степень влияния. По данной группе средняя скорость коррозии за 20–25 лет составляет 0,02–0,05 мм в год.

2. Средне агрессивное влияние. По данной группе средняя скорость коррозии за 20–25 лет составляет 0,1–0,3 мм в год.

Фактические сроки эксплуатации конструкций второй группы в 2–2,5 раза ниже нормативных. Конструкции подлежат ремонту через 5–7 лет эксплуатации.

Под воздействием агрессивной среды конструкции из железобетона, керамзитобетона и др. также подвергаются значительному износу и подлежат ремонту через 3–5 лет эксплуатации.

Защитные покрытия практически не уменьшают коррозионного разрушения, так как их срок службы не превышает 2–3 года, а восстановление покрытий требует тщательной очистки, которую невозможно провести без полной остановки производства. В настоящее время не существует достаточно стойких красок и покрытий, способных защитить металлические, железобетонные и керамзитобетонные конструкции от коррозии.

Применяемые краски, эмали и покрытия отслаиваются и не выполняют защитных функций – под ними постоянно происходит процесс коррозии.

В целях защиты от коррозии применяется преобразователь ржавчины на основе фосфорной кислоты, но значительные площади зданий и сооружений и невозможность прекращения производственного процесса не позволяют производить работы по борьбе с коррозией на надлежащем уровне. Ко всему прочему, значительная часть машин, механизмов и оборудования непосредственно взаимодействует с агрессивными веществами в процессе производства и избежать этого не возможно.

При обследовании объектов выявлены существенные разрушения фундаментов, вызванные высоким уровнем подземных вод. Пресные грунтовые воды с течением времени засоляются и становятся агрессивными по отношению к бетону на портландцементе.

К особым условиям территории следует отнести влияние подработки, в результате чего происходит деформация земной поверхности.

К обстоятельствам, ухудшающим состояние основных фондов, относится также влияние соляной кислоты, используемой в производстве, и ее паров, которые постоянно находятся в воздухе, на пример, в реагентном отделении, а также высокая температура, применяемая при некоторых производственных процессах.

Резюмируя в немногих словах вышеизложенное, к обстоятельствам, негативно влияющим на состояние основных фондов, можно отнести:

- постоянное воздействие солей, кислот и щелочи;

- влияние вредных паров и испарений;

- коррозия;

- высокая температура;

- сложные климатические и геологические условия.

Имущество предприятия состоит их объектов недвижимости, машин и оборудования, и незавершенного строительства.

Общая площадь земельных участков, используемых компанией, составляет 1 334 гектара. Компания использует 789 гектаров земли на правах бессрочного пользования, а также 545 гектаров арендует у местной администрации. Участки земли, находящиеся в бессрочном пользовании, расположены за чертой города арендуемые земли – в черте города. Арендные договора заключены в основном на 10 лет.

Распределение земли, используемой предприятием, по своему назначению можно представлено в таблице 2.1.

Для производственных целей ОАО «Сильвинит» использует примерно 1 083 га. Земли для промышленного использования СКРУ №1 и №2 расположены в различных районах г. Соликамска, земли для промышленного использования СКРУ №3 в основном расположены в окрестностях г. Соликамска. Земли для промышленного использования включают площадки, на которых находятся здания, а также территорию, используемую под солеотвалы и шламохранилища.

Таблица 2.1 – Земли, используемые ОАО «Сильвинит»

| Назначение земель |

Площадь, га |

| 1 |

2 |

| Промышленное |

1 083 |

| Сельскохозяйственное |

231 |

| Социальное |

20 |

| Итого

|

1 334

|

Земельные участки под объектами социального назначения включают участки под спортивными сооружениями, лодочной станцией, рабочими общежитиями, профилакторием «Уральские самоцветы» и базой отдыха «Озерная». Земля не находится на балансе ОАО «Сильвинит» как основное средство.

Основные средства ОАО «Сильвинит» включают 306 зданий общей площадью около 492 194 квадратных метра. Средняя высота зданий до потолочных перекрытий около 9,1 метра. Самые старые здания на участке построены в 1929 г., однако большинство зданий построены в 1970-е и 1980-е годы. По своему назначению эти здания могут быть разделены на: производственные, административные, складские и прочие вспомогательные здания. Распределение зданий в соответствии с назначением и общей площадью представлено в таблице 2.2.

Таблица 2.2 – Здания, используемые ОАО «Сильвинит»

| Вид зданий |

Общая площадь, м2

. |

% |

| 1 |

2 |

3 |

| Производственные |

240 314 |

49 |

| Административные |

95 681 |

19 |

| Складские |

100 803 |

20 |

| Вспомогательные |

55 396 |

11 |

| Итого

|

492 194

|

100

|

Производственные здания варьируются от крупных строений с площадью застройки от 17000 м2

и высотой до 41 м., где, как правило, размещены основные производства, до незначительных вспомогательных строений. Основные производственные здание, такие как здание обогатительной фабрики, представляют собой многоэтажные строения с железобетонными фундаментами, металлическими несущими конструкциями, железобетонными панелями по фасаду и крыше.

Административные здания включают в свой состав административно-бытовые корпуса различных цехов. Эти здания имеют различную планировку, размеры и возраст. Большая часть этих зданий представляет собой многоэтажные кирпичные или железобетонные строения. В административно-бытовых корпусах имеются офисные помещения, раздевалки и душевые.

Склады используются для хранения соли. Как правило, эти здания являются одноэтажным арочными строениями с высотой до потолочных перекрытий до 30 м. Эти здания имеют железобетонные фундаменты, деревянные несущие конструкции с деревянной крышей и оборудованы кратцер-кранами.

К вспомогательным строениям относятся, главным образом, перегрузочные узлы, гаражи, склады, насосные станции, трансформаторные подстанции, котельные, кислородные станции и прочие строения. Как правило, это одноэтажные здания из кирпича, бетона или металла, в которых размещаются вспомогательные службы., обеспечивающие основной производственный процесс.

К сооружениям относятся горные выработки, солеотвалы, шламохранилища, транспортные галереи, дороги, железнодорожные пути, площадки, галереи, телефонная кабельная линия, градирни, баки, кабельные эстакады и эстакады для трубопроводов, коллекторы для сбора промышленных стоков, дождевая канализация, канализация, стоянки автомашин, ограждения и прочие вспомогательные сооружения. Основные сооружения включают:

14 200 метров дорог,

15 900 метров транспортных галерей,

55 900 метров железных дорог,

3 097 000 кубометров горных выработок.

Общая длина горных выработок составляет 170 500 метров с площадью от 8,9 до 23,7 квадратных метра.

Незавершенное строительство представляет собой капитальные вложения, сделанные предприятием, но не поставленные на учет в качестве основных средств. Основное незавершенное строительство ОАО «Сильвинит» включает:

- Обогатительную карналлитовую фабрику

- Реконструкцию шахты

- Административно-бытовое здание

Непроизводственное незавершенное строительство включает дворец культуры, жилые дома, дороги и другие объекты социального назначения.

ОАО «Сильвинит» не имеет машин и оборудования, которые относятся к категории Не установленные машины и оборудование.

В соответствии с нормами российского бухгалтерского учета к машинам и оборудованию относятся:

– Передаточные устройства: воздушные и кабельные линии энергоснабжения, паропроводы, трубопроводы топлива, газопроводы, трубопроводы для транспортировки соляных растворов и трубопроводы канализации;

– Машины и оборудование:

а) силовые машины и оборудование:

котлы, насосы, компрессоры, энергетические генераторы, трансформаторы, выключатели, подстанции и т.д.;

б) рабочие машины и оборудование: шахтное оборудование, шахтные подъемные машины, вентиляторы, насосы, вагоны, смесители, подъемные краны, конденсаторы, мельницы, станки, перегружатели, баки, сепараторы, сгустители, кристаллизаторы, сушилки, упаковочные линии, печи, системы радиосвязи, конвейеры, скипы и прочее оборудование;

в) прочие машины и оборудование включают осветительное оборудование, оборудование пожаротушения, телефонные станции и т.д.

– Транспортные средства: легковые автомобили, грузовики, автофургоны, бульдозеры, автобусы, тракторы, трейлеры, пожарные машины и прочий транспорт. К данной группе относятся также различные виды железнодорожных вагонов, локомотивы и речные суда;

– Инструмент: различный инструмент, фильтры и прочее оборудование;

– Производственный и хозяйственный инвентарь: мебель, телефонные аппараты, приборы, кондиционеры, стеллажи и т.д.;

– Многолетние насаждения и техническая библиотека: деревья, озеленение. Также в группу включена техническая литература.

Структура основных фондов ОАО «Сильвинит» за период с 01.01.2005 по 31.12.2005 представлена в таблице 2.3.

Как видно из таблицы 2.3 общий размер основных фондов по предприятию на конец года возрос на 1769122 тыс. руб., или на 20%. Наибольший удельный вес в общей сумме действующих основных фондов предприятия на конец отчетного периода занимают машины и оборудование – 46,17%, сооружения – 23,38%, транспортные средства – 15,35%, здания – 13,00% и т.д.

Стоимость машин и оборудования за 2005 год возросла на 767705 тыс. руб. или на 18,6%; сооружений – на 180987 тыс. руб. или на 7,9%; транспортных средств – на 638888 тыс. руб.; зданий – на 101988 тыс. руб.; вычислительной техники – на 55570 тыс. руб.; инструмента, производственного и хозяйственного инвентаря – на 23700 тыс. руб.; прочих основных фонов – на 283 тыс. руб.

Структура и состав промышленно-производственных основных фондов характеризуются данными таблицы 2.4.

Из таблицы 2.4 видно, структура промышленно-производственных фондов в течение года существенно не изменилась. Доля пассивной части основных фондов больше доли активных на 3,8% в конце года. Активная часть фондов на конец 2005 г. увеличилась на 843270 тыс. руб. или на 19,8%. Такое положение следует рассматривать как благоприятное. Однако структура активной части также не претерпела заметных изменений: несколько увеличились доли вычислительной техники и производственного инструмента и сократилась доля машин оборудования. Вместе с тем, за этот период наблюдается и рост пассивной части фондов на 925852 тыс. руб. Прирост по пассивной части основных производственных фондов больше, чем по активной, признать такое положение нормальным нельзя. Необходимо добываться снижения имеющейся пассивной части основных фондов, чтобы повысить их отдачу.

Таблица 2.3 – Основные фонды ОАО «Сильвинит» за период с 1.01.2005 по 1.12.2005, тыс. руб.

| Наименование |

Балансовая стоимость на начало периода |

Удельный вес, %, на начало периода |

Поступило |

Выбыло |

Балансовая стоимость на конец периода |

Удельный вес, %, на конец периода |

Остаточная стоимость |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1. Здания |

1275096 |

14,45 |

87124 |

15359 |

1377084 |

13,00 |

973,611 |

| 2. Сооружения |

2295416 |

26,02 |

209519 |

7694 |

2476403 |

23,38 |

1431186 |

| 3. Вычислительная техника |

87833 |

1,00 |

58776 |

3601 |

143403 |

1,35 |

79038 |

| 4. Машины и оборудование |

4122369 |

46,72 |

958547 |

181436 |

4890074 |

46,17 |

2197611 |

| 5. Транспортные средства |

987074 |

11,19 |

646687 |

7800 |

1625962 |

15,35 |

1226935 |

| 6. Инструмент, производственный и хозяйственный инвентарь |

53367 |

0,60 |

24826 |

1194 |

77067 |

0,73 |

46312 |

| 7. Прочие виды ОФ |

1523 |

0,02 |

745 |

20 |

1806 |

0,02 |

1767 |

| Итого:

|

8822677

|

100

|

1986225

|

217102

|

10591799

|

100

|

5956460

|

Таблица 2.4 – Состав основных фондов

| Состав основных фондов |

Га начало года |

На конец года |

| Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

| 1 |

2 |

3 |

4 |

5 |

| Промышленно-производственные основные фонды – всего |

8822677 |

100,0 |

10591799 |

100,0 |

Активная часть основных фондов

в том числе:

машины и оборудование

вычислительная техника

производственный инструмент

прочие

|

4252271

4122369

87833

40546

1523

|

48,2

46,72

1,00

0,46

0,02

|

5095541

4890074

143403

60258

1806

|

48,1

46,17

1,35

0,57

0,02

|

Пассивная часть основных фондов

в том числе

здания

сооружения

транспортные средства

производственный и хозяйственный инвентарь

|

4570406

1275096

2295416

987074

12821

|

51,8

14,45

26,02

11,19

0,14

|

5496258

1377084

2476403

1625962

16809

|

51,9

13,00

23,38

15,35

0,03

|

Среднегодовая стоимость основных фондов определяется по формуле 2.1. В ОАО «Сильвинит» в 2005 году она составила 9707238 тыс. руб.:

Фсг = Фн + Фн

= Фн +

где Фн – стоимость основных фондов на начало 2005 г.;

Фк – стоимость основных фондов на конец 2005 г.;

Фнов – стоимость основных фондов, поступивших в течение года;

Фвыб – стоимость основных фондов, выбывших в течение года.

Коэффициент обновления основных фондов составил 18,8%:

Коб = Фнов

× 100%

Коэффициент выбытия основных фондов составил 2,5%:

Квыб = Фвыб

× 100%

Исходя из того, что коэффициент обновления основных фондов выше коэффициента выбытия, можно сделать вывод о том, что на предприятии идет процесс обновления основных фондов.

Выручка от продажи продукции в 2005 г. составила 16547427 тыс. руб.

Выпуск продукции на 1 руб. основных фондов 1,71 руб. 9 см. формулу 2.4):

Фотд = В

где В - стоимость произведенной за 2005 г. продукции.

Стоимость основных фондов, приходящаяся на 1 руб. готовой продукции определяется по формуле 2.5 и составляет 0,6 руб.:

Фемк = Фсг

Аналогичные показатели за 2004 г. приведены в таблице 2.5

Таблица 2.5 – Показатели использования основных фондов

| Показатели |

2004 г. |

2005 г. |

| 1 |

2 |

3 |

| Выручка от продажи, тыс. руб. |

10332612 |

16547427 |

| Среднегодовая стоимость основных фондов, тыс. руб. |

8272902 |

9707238 |

| Фондоемкость на 1 руб. продукции, руб. |

0,8 |

0,6 |

| Выпуск продукции на 1 руб. основных фондов, руб. |

1,25 |

1,71 |

| Коэффициент обновления, % |

13,2 |

18,8 |

| Коэффициент выбытия, % |

3,4 |

2,5 |

Из данных таблицы 2.5 видно, что эффективность использования основных фондов в 2005 г. по сравнению с 2004 г. улучшилась. В результате повышения фондоотдачи выпуск продукции увеличился на 4465329 тыс. руб.

Наряду с этим на предприятии произошло увеличение основных фондов, что обеспечило ему дополнительный выпуск продукции на 1792920 тыс. руб.

Однако в результате уменьшения удельного веса активной части фондов выпуск продукции уменьшился на.

В связи с тем, что в процессе выпуска продукции перечисленные факторы действовали одновременно, общее влияние этих факторов обеспечило предприятию дополнительный выпуск продукции на 6214815 тыс. руб. или на 60,15%.

Рост коэффициента обновления на 5,6% говорит о том, что на предприятии идет процесс обновления основных фондов.

Из таблицы 2.3 видно, что 44% основных производственных фондов ОАО «Сильвинит» изношены. Вследствие действия факторов, изложенных в разделе 2.2, наибольший процент износа наблюдается в группе машины и оборудование – 55%, а также в группах сооружения – 41%, инструмент, производственный и хозяйственный инвентарь – 40%. Также значительному износу подвержена вычислительная техника – 45%. Наименее изношенными на предприятии являются здания – 29% и транспортные средства – 25%.

В Шахтостроительном управлении ОАО «Сильвинит» износ основных производственных фондов составляет 51%. Причем наиболее изношены здесь:

- вычислительная техника – 68%;

- машины и оборудование – 55%;

- инструмент, производственный и хозяйственный инвентарь – 55%.

Доля этих групп в структуре основных фондов ШСУ составляет:

- вычислительная техника – 1,93% на конец 2005 г.;

- машины и оборудование – 80,95% на конец года;

- инструмент, производственный и хозяйственный инвентарь – 1,01% на конец года.

Таким образом, можно сделать вывод о том, за 2005 год использование основных фондов на предприятии улучшилось. Идет процесс обновления основных фондов, так как ОАО «Сильвинит» и ШСУ, в частности, нуждаются в приобретении новых основных средств – машин и оборудования, вычислительной техники, инструмента, производственного и хозяйственного инвентаря. Поэтому для предприятия актуален выбор оптимального варианта финансирования своих потребностей.

Таблица 2.6. Структура основных фондов ШСУ ОАО «Сильвинит»

| Наименование |

Удельный вес на начало 2005 г., % |

Удельный вес на конец 2005 г., % |

% износа |

| 1 |

2 |

3 |

4 |

| 1. Здания |

11,81 |

7,74 |

27 |

| 2. Сооружения |

2,66 |

2,02 |

27 |

| 3. Вычислительная техника |

2,75 |

1,93 |

68 |

| 4. Машины и оборудование |

76,69 |

80,95 |

55 |

| 5. Транспортные средства |

4,69 |

6,34 |

31 |

| 6. Инструмент, производственный и хозяйственный инвентарь |

1,4 |

1,01 |

55 |

| Итого

|

100

|

100

|

51

|

2.3.1 Анализ прибыли

Деятельность предприятия является прибыльной и рентабельной. Выручка предприятия за анализируемый период увеличилась на 588820 тыс. руб. или 7,64%. Себестоимость реализованной продукции Предприятия за анализируемый период увеличилась на 1343231 тыс. руб. или 21,74%. Как следствие этого, эффективность основной деятельности Предприятия снизилась, так как темп изменения выручки отставал от темпа изменения себестоимости продукции. Более медленный рост выручки по сравнению с ростом себестоимости был связан с тем, что в анализируемом периоде 85% продукции продавалось на экспорт, и цены на нее зависели от цен в долларах, которые упали на 1,24 доллара, и от курса доллара, который снизился с 31,35 до 30,69 рублей за доллар. Экспортные цены снизились в связи с ростом фрахтов более чем в 2 раза, что было связано с экономическим Бумом в Китае и образовавшемся дефицитом судов. Кроме того, на выручку оказал влияние и рост внутренней инфляции. Рост себестоимости был обусловлен увеличением объема выпускаемой продукции на 7%. Существенное влияние оказал рост тарифных ставок Министерства путей сообщения на 12%. Кроме того, рост себестоимости связан с ростом цен на материалы для ремонта основных производственных фондов на 40%, ростом цен на мазут на 41%, ростом цен на газ на 21%, ростом цен на электроэнергию на 12%, ростом заработной платы работников предприятия на 19%, ростом цен на услуги, оказываемые предприятием. Таким образом, рентабельности продаж упала, хотя и осталась достаточно высокой.

В 2004 году произошло увеличение коммерческих расходов, не связанных напрямую с изменением объемов продаж на 18,83%. Коммерческие расходы включают затраты на канцтовары и материалы, зарплату сотрудников, коммунальные услуги, лизинговые платежи, амортизационные отчисления и прочие затраты. Рост коммерческих расходов в первую очередь был вызван увеличением штата сотрудников предприятия, а также повышением уровня заработной платы сотрудников.

Увеличение статьи «проценты к получению» на 7,72% процентов в 2003 году, свидетельствует о том, что предприятие увеличивает чисто предоставляемых займов другим коммерческим организациям. Кроме того, предприятие начинает само активно пользоваться кредитами и займами коммерческих банков, о чем свидетельствует резкий рост показателей по статье «проценты к уплате». Так если на начало 2004 г. предприятие заплатило 36656 тыс. руб. за пользование заемными средствами, то в конце 2004 г. – уже 69976 тыс. руб.

Прочие операционные доходы включают главным образом доходы от реализации имущественных прав, доходы от реализации основных средств, доходы от реализации материалов. Прочие расходы включают налоги на имущество и рекламу, расходы от реализации имущественных прав, расходы по выбытию основных средств и материалов, амортизационные отчисления по переданным в аренду основным средствам. И, несмотря на то, что абсолютные значения этих величин меняются, это не оказывает существенного влияния на финансовый результат, поскольку значительная часть операционных доходов равна части операционных расходов, речь идет о доходах и расходах от реализации имущественных прав, и связано это со спецификой отражения в налоговом учете операций со сменой лиц в обязательствах.

Внереализационные доходы и расходы включают штрафы и пени за нарушение условий хозяйственных договоров, в частности за простой транспорта, принадлежащего Министерству Путей Сообщения.

Итак, судя по абсолютным значениям показателя чистой прибыли и рентабельности по чистой прибыли, деятельность предприятия эффективна и приносит доход, хотя значения обоих показателей к концу 2003 года несколько упали по сравнению с началом года. Наличие у предприятия в анализируемом периоде чистой прибыли свидетельствует об имеющимся источнике пополнения оборотных средств.

2.3.2 Оценка ликвидности

Коэффициентный анализ деятельности производится на основании агрегированного баланса ОАО «Сильвинит».

Собственные оборотные средства предприятия можно найти по алгоритму:

СОС = СК + ДП – ВА

где СК – собственный капитал;

ДП – долгосрочные пассивы;

ВА – внеоборотные активы

Значение этого показателя в динамике было: 1597109 тыс. руб. на 1.01.04; 1733622 тыс. руб. на 1.04.04; 1810384 тыс. руб. на 1.07.04; 2431089 тыс. руб. на 1.01.04; 1549558 тыс. руб. на 1.01.05. На протяжении 1–3 кварталов наблюдалась положительная тенденция увеличения показателя СОС. На конец 4 квартала ситуация несколько ухудшилась.

Величина источников формирования запасов определяется по формуле 2.7:

ИФЗ = СОС + ссуды банка + расчеты с кредиторами и займы, используемые по товарным для покрытия запасов операциям

Значения этого показателя: 2300528 тыс. руб. на 1.01.04; 2528909 тыс. руб. на 1.04.04; 2374160 тыс. руб. на 1.07.04; 3490694 тыс. руб. на 1.10.04; 3462754 тыс. руб. на 1.01.05.

Производственные запасы на предприятии составляли на 1.01.04 1118395 тыс. руб.; на 2.04.04 981400 тыс. руб.; на 1.07.04 1109221 тыс. руб.; на 1.10.04. 106826 тыс. руб.; на 1.01.05 1217753 тыс. руб.

Таким образом, финансовое положение предприятия за период улучшилось, хотя на протяжении года оно то улучшалось, то незначительно ухудшалось. Тем не менее, финансовое положение остается устойчивым, поскольку сумма запасов не превосходит нормальной величины источников их формирования.

Коэффициент абсолютной ликвидности определяется по формуле 2.8:

Кал = ДСиКФВ

где ДСиКФВ – денежные средства и краткосрочные финансовые вложения;

КП – краткосрочные пассивы.

Если смотреть по данным на 1.04.04 и 1.01.05, то значения этого показателя находится в пределах нормы. Однако, снижение показателя на 1.07.04 до 0,1, несомненно, является негативной тенденцией, поскольку свидетельствует о снижении возможности предприятия мгновенно погасить свои обязательства и может грозить кассовыми разрывами. А ситуация начала года крайне опасна, значение коэффициента 0,08 на 1.01.04 свидетельствует о неспособности предприятия мгновенно погасить свои обязательства. Причина такого положения – также сезонность, т.е. данное предприятие испытывает нехватку денежных средств в летние месяцы, поскольку расчет за проделанные работы начинает осуществляться лишь в конце 3-го, начале 4-го квартала, и любая ошибка в планировании финансовых потоков может обернуться кризисом. Очень высокое значение данного показателя на 1.10.04 – 0,72 говорит об активности компании на рынке краткосрочных финансовых вложений, в частности, о предоставлении займов другим предприятиям.

Коэффициент промежуточной ликвидности можно определить по формуле 2.9:

Кбл = ДСиКФВ + КДЗ

где КДЗ – краткосрочная дебиторская задолженность.

На протяжении I–III кварталов наблюдалось превышение нормативных значений этого коэффициента, причем в I и II кварталах значения росли, в III квартале упали. Такие высокие значения этого показателя связаны с высокой долей в структуре текущих активов дебиторской задолженности. Падение значения коэффициента быстрой ликвидности в III квартале связано с привлечением краткосрочного кредита. В IV квартале значение показателя снизилось до нормального, что также было связано с привлечением краткосрочного кредита.

Коэффициент текущей ликвидности рассчитывается по формуле 2.10:

Ктл = ОА

где ОА – оборотные активы.

Значения показателя на всем протяжении анализируемого периода находятся в пределах нормативных значений. В начале года наблюдалась положительная тенденция к росту этого показателя с 2,12 на 1.01.04 до 2,5 на 1.10.04. К концу анализируемого периода значение показателя сильно упало и стало ниже нормативного, следовательно, для того, чтобы своевременно погашать срочные обязательства, руководству предприятия необходимо очень ответственно подходить к вопросу планирования денежных потоков и приоритетности платежей, чтобы избежать возможных разрывов, нехватки финансовых ресурсов и нарушения договорных обязательств.

Коэффициент покрытия оборотных средств собственными источниками формирования равен:

Кпок = СК + ДП – ВА

где ВА – внеоборотные активы.

Наблюдается повышение значения этого коэффициента с 0,53 на 1.01 2004 г. до 0,62 на 1.07 2004 г. Данная тенденция положительна, поскольку рост доли собственных оборотных средств в активах ведет к укреплению финансового положения предприятия и повышает его значимость перед кредитными учреждениями и инвесторами, причиной данного роста является накопление нераспределенной прибыли на протяжении анализируемого периода. В дальнейшем наблюдается падение значений показателя с 0,61 на 1.10 2004 г. до 0,38 на 1.01 2005 г., что негативно отразилось на финансовом положении предприятия.

Коэффициента платежеспособности рассчитывается по формуле 2.12:

Кп = СК

КП+ДП

В начале года наблюдается благоприятная тенденция роста значений показателя с 0,77 на 1.01.04 до 0,82 на 1.07.04. В последующих периодах значения коэффициента упали с 0,73 на 1.10.04 до 0,7 на 1.01.05. Все же, несмотря на это, платежеспособность предприятия находится на достаточно высоком уровне.

Таким образом, предприятие является ликвидным. Но снижение значений большинства коэффициентов ликвидности к концу анализируемого периода свидетельствует о некотором ухудшении ситуации в отношении ликвидности. Однако платежная готовность остается достаточно высокой; на это, в частности указывают высокие значения коэффициентов абсолютной ликвидности и платежеспособности. Тем не менее, выявленная тенденция неблагоприятна. Расчет показателей ликвидности предприятия содержится в таблице 2.7.

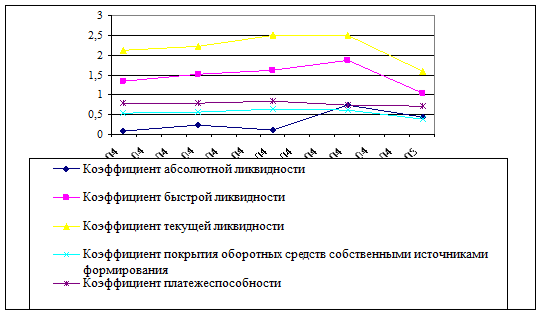

Таблица 2.7 – Динамика показателей ликвидности

| Показатель |

1.01.04 |

1.04.04 |

1.07.04 |

1.10.04 |

1.01.05 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Собственные оборотные средства, тыс. руб. |

1597109 |

1733622 |

1810384 |

2431089 |

1549558 |

| Доля СОС в активах, % |

19,6 |

20,9 |

22,2 |

26,1 |

16,1 |

| Коэффициент абсолютной ликвидности |

0,08 |

0,22 |

0,1 |

0,72 |

0,43 |

| Коэффициент быстрой ликвидности |

1,34 |

1,51 |

1,62 |

1,87 |

1,03 |

| Коэффициент текущей ликвидности |

2,12 |

2,23 |

2,5 |

2,5 |

1,6 |

| Коэффициент покрытия оборотных средств собственными источниками формирования |

0,53 |

0,55 |

0,62 |

0,61 |

0,38 |

| Коэффициент платежеспособности |

0,77 |

0,79 |

0,82 |

0,73 |

0,7 |

Рисунок 2.1 – Показатели ликвидности

Коэффициент концентрации собственного капитала определяется соотношением:

Ка = СК

ВБ

где ВБ – общая сумма капитала.

На предприятии в I и II кварталах наблюдался рост значений этого показателя, в III и IV кварталах – падение, что было вызвано привлечением краткосрочных кредитов в этих периодах. Так к концу 2004 г. этот показатель составил 70,5%. Достаточно высокое значение коэффициента концентрации собственного капитала свидетельствует о степени доверия к предприятию со стороны банков, а значит, о его финансовой надежности.

Коэффициент отношения заемных и собственных средств рассчитывается по формуле 2.14:

ФР = ДП + КП

СК

Для предприятия значение показателя за истекший период существенно увеличилось с 0,27 – на начало года до 0,42 – на конец года, что свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. указывает на некоторое ухудшение финансовой устойчивости предприятия. Однако чтобы сделать окончательный вывод о финансовой независимости предприятия, динамику этого показателя необходимо сопоставить с динамикой оборачиваемости дебиторской задолженности. Далее в расчетах показателей деловой активности будет видно, что длительность оборота дебиторской задолженности уменьшается к концу 2004 г., следовательно, интенсивность поступления на предприятие денежных средств достаточно высока и собственные средства, несмотря на ухудшение пропорционального соотношения между ними и заемными средствами, используются достаточно эффективно.

Коэффициент соотношения мобильных и иммобилизованных средств:

К = ОА

ВА

В анализируемом периоде наблюдалась положительная тенденция к росту значений показателя с 0,59 на начало года до 0,75 на конец года.

Коэффициент отношения собственных и заемных средств:

К = СК.

ДП + КП

Значения коэффициента возрастают на протяжении I и II кварталов, эта тенденция благоприятна, поскольку наличие собственных средств и их увеличение свидетельствует о стабильном финансовом положении предприятия и его конкурентоспособности на рынке. Последующие снижения значений: 2,78 на 1.10.04 и 2,38 в 1.01.05 года, связаны с сезонным характером работы предприятия, традиционно в это время требуется гораздо большее количество средств в обороте, соответственно привлекаются большие объемы заемных средств, из-за того, что резко вырастают объемы продаж.

Коэффициент финансовой зависимости определяется по формуле 2.17:

Кфз = ВБ

СК

В I и II кварталах происходило снижение значений этого коэффициента, что свидетельствовало об уменьшении доли заемных средств в финансировании предприятия. В оставшихся периодах наблюдался рост этого показателя, что было связано с привлечением краткосрочных кредитов и, как следствие, увеличением доли заемных средств.

Коэффициент маневренности рассчитывается по формуле 2.18:

Км = СК – ВА

СК + ДП

На протяжении всего анализируемого периода значения показателя находятся близко к нижней границе рекомендуемого значения. Наблюдался рост значений показателя маневренности, хотя во II квартале произошел некоторый спад до 0,44, что было связано со значительным уменьшением денежных средств в распоряжении Предприятия. В III и IV кварталах выявлен сильный скачок значений показателей до 0,59 в III квартале и 0,61 – в IV квартале, что связано с привлечением дополнительных денежных средств и прочих оборотных активов. Общая тенденция такова – в начале года около половины собственного капитала используется для финансирования текущей деятельности; в конце года – большая часть собственного капитала.

Коэффициент краткосрочной задолженности:

Кк = КЗиЗ

КП + ДП

где КзиЗ – краткосрочные обязательства

В начале анализируемого периода наблюдался рост значения коэффициента до 32,92%, потом произошел спад до 22,33% на 1.07.04. Рост значений в III и IV кварталах связан с тем, что собственных средств и того количества заемных, которого хватало в предыдущие периоды, не хватает, чтобы профинансировать возрастающие объемы продаж, и требуется привлечение еще большего количества заемных средств.

Коэффициент кредиторской задолженности:

Ккз = КП – КЗиЗ

ДП + КП

Высокие значения показателя в начале года свидетельствуют о том, что предприятие активно пользовалось коммерческими товарными кредитами. В III квартале произошел резкий спад показателя, что было связано с привлечением дополнительных кредитов банков. Рост значений показателя к концу анализируемого периода говорит о том, что предприятие продолжило пользоваться коммерческими товарными кредитами, предоставляемыми ему поставщиками в виде отсрочек платежа за поставленную продукцию. А также использует возможности налоговой оптимизации в виде пользования денежными средствами, подлежащими уплате в бюджет с отсрочкой в 2 месяца, для финансирования своих текущих операций.

Таким образом, на основании изучения всех показателей, можно сделать вывод, что ОАО «Сильвинит» обладает достаточным уровнем финансовой устойчивости для прибыльного функционирования на рынке. К концу анализируемого периода у предприятия имелись широкие возможности привлечения дополнительных заемных средств без риска потери финансовой устойчивости. Однако к концу года выявлено некоторое ухудшение финансовой устойчивости Предприятия с позиции долгосрочной перспективы.

Результаты расчета показателей финансовой устойчивости приведены в таблице 2.8.

Таблица 2.8 – Динамика показателей финансовой устойчивости

| Показатель |

1.01.04 |

1.04.04 |

1.07.04 |

1.10.04 |

1.01.05 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Коэффициент концентрации собственного капитала, % |

78,6 |