ХАРКІВСЬКИЙ ІНСТИТУТ БАНКІВСЬКОЇ СПРАВИ

УНІВЕРСИТЕТУ БАНКІВСЬКОЇ СПРАВИ

Національного банку України (м. Київ)

Кафедра обліку і фінансів

КУРСОВА РОБОТА

з дисципліни: «Стратегічний аналіз»

на тему:

«Прогнозне моделювання фінансових показників відповідно до стратегії розвитку підприємства»

Керівник роботи: професор Л.В. Дикань

Студент факультету банківської

справи, обліку і фінансів, Л.О. Анішина

Харків – 2009

Зміст

Вступ

Розділ 1. Прогнозування в системі стратегічного управління підприємств України в сучасних умовах розвитку

1.1 Теоретико-суттєва характеристика прогнозів

1.2 Методи та моделі прогнозування в стратегічному аналізі та управлінні: сутність, класифікація, характеристика

1.3 Стратегічний аналіз показників фінансової звітності, їх значення в управлінні підприємством

Розділ 2. Стратегічний аналіз та прогнозне моделювання фінансових показників Липковатівського аграрного коледжу

2.1 Характеристика головних показників діяльності Липковатівського аграрного коледжу

2.2 Моделювання прогнозів фінансових показників

2.3 Методика прогнозування банкрутства підприємства

Розділ 3. Вдосконалення системи прогнозного моделювання фінансових показників

3.1 Основні напрямки антикризового управління підприємством на базі застосування сучасних методів і моделей прийняття управлінських рішень

3.2 Фінансова санація підприємства, та її суть у запобіганні банкрутства підприємства

Висновки

Список використаних джерел

Додатки

Розділ 1. Прогнозування в системі стратегічного управління підприємств України в сучасних умовах розвитку

1.1 Теоретико-суттєва характеристика прогнозів

Прогноз — це передбачення напрямків та тенденцій розвитку процесу, об'єкта або явища.

У залежності від сприйняття можливості передбачення майбутнього розвитку процесів та явищ керівники можуть по-різному оцінювати необхідність та можливість прогнозування:

- відсутність прогнозів (вони не потрібні) – рішення приймаються без оцінки наслідків. Результат — криза та можливий крах організації

- відсутність прогнозів (вони неможливі) – нічого не можна змінити, тому не треба намагатись передбачити майбутнє; усе, що діється – несподіванка. Результат — такий підхід призводить до кризи та можливого краху організації

Реклама

- відсутність прогнозів (досить «славного минулого») – зміна умов діяльності робить ефективні в минулому рішення непридатними до поточної ситуації. Результат — такий підхід призводить до кризи та можливого краху організації

- екстраполяція – рівень розвитку підприємства буде вищим, але принципово нічого не зміниться, може бути втрачено конкурентну позицію внаслідок прорахунків з інноваціями

- часткове прогнозування (прогнозування критичних точок) – усе підпорядковано ліквідації кризових явищ, а не їх запобіганню; не завжди вдається вийти з кризи

- інтуїтивні прогнози – відсутність використання раціоналістичних методів робить прогнози ненадійними, нерідко ці прогнози є неправильними або некорисними. Можливість кризи

- система варіантних прогнозів – основа системи планів, осмислення можливостей впливу на обставини (середовище). Результат — довгострокове існування організації

Кожний бізнес, хоч би яким малим він був. завжди має прогноз для обґрунтування мети у своїй діяльності, що, у свою чергу, створює підґрунтя для свідомого розвитку підприємства.

Розрізняють різні підходи щодо прогнозування, але будь-який із них можна віднести до інтуїтивного (на основі особистого судження) або наукового (раціоналістичного) типу.

Обмеженнями інтуїтивного прогнозування є особисті упередження та забобони; «пастки» минулого досвіду; неусвідомлені спроби самоствердження; ілюзії тощо.

Науковий підхід орієнтується на використання взаємодоповнювальних моделей і методів подолання невизначеності майбутнього.

Головна мета прогнозів – виявити процеси розвитку явищ та передбачити розвиток подій у майбутньому, а також побудова моделі найбільш ймовірного майбутнього стану середовища (як зовнішнього так й внутрішнього).

У моделі відбивається складний комплекс соціальних, економічних, науково-технічних, політико-правових факторів зовнішнього середовища та характеристики об'єкта прогнозування. Останніми роками поширення набули:

- економетричні моделі;

- економіко-математичні моделі, побудовані иа сотнях статистично оцінених рівнянь;

- галузеві моделі «витрати-випуск» тощо.

Особливості прогнозів, складених за найновішими методиками, полягають в тому, що вони містять як бажані так і можливі, але небажані характеристики стану зовнішнього, проміжного та внутрішнього середовища підприємства, а також позитивні та негативні тенденції у взаємовпливі факторів цих трьох складових середовища.

Прогнози – це інструменти визначення цілей, але цілі – явище складніше за просте визначення та констатація напрямку розвитку будь-якої сфери, системи чи підсистеми. Виходячи з цього, треба ретельно досліджувати не тільки способи встановлення цілей та відповідних стратегій, а й сутність самого явища – «мета», оскільки від цього залежить зміст концепції та окремих складових системи стратегічного управління

Реклама

Найважливіші функції прогнозування в системі стратегічного планування такі:

- визначення можливих цілей і напрямків розвитку об'єкта прогнозування;

- оцінювання соціальних, економічних, наукових, технічних та екологічних наслідків реалізації кожного з можливих варіантів розвитку об'єктів прогнозування;

- попереднє визначення змісту заходів щодо забезпечення реалізації можливостей та послаблення загроз кожного з імовірних варіантів розвитку прогнозованих подій;

- оцінювання необхідних витрат і ресурсів для впровадження розроблених заходів і наслідків щодо прояву обмежень у системі «час — гроші».

Прогнозування є також необхідною основою для стратегічного планування. Наявність прогнозів підвищує обґрунтованість планів, дає можливість отримувати альтернативні плани. У стратегічному плануванні прогнози використовуються в різних варіантах. Це може бути:

- побудова системи альтернативних прогнозів для різних співвідношень «продукт – ринок»;

- оцінювання впливу різних факторів на розвиток ситуації, зокрема за окремими ринками (наприклад, вилив нових технологій виробництва, зміни у потребах окремих груп споживачів тощо);

- виявлення ймовірності «точок зростання» у макро- та мегасистемах і вплив на них окремих факторів (наприклад, зростання попиту на певний вид товару внаслідок зростання доходів споживачів);

- зміни у співвідношенні «можливості — загрози» (наприклад, нереалізована можливість може стати загрозою, якщо її використає у повному обсязі конкурент);

- розробка цілей та альтернативних стратегій їх досягнення.

Проте деякі підприємства для прийняття рішень про майбутнє організації або зовсім не застосовують прогнози, або застосовують їх незначною мірою. Як правило, такі фірми функціонують недовго, оскільки навіть ті зміни в середовищі, які можна передбачити, стають несподіванкою: підприємство не готове для повної реалізації можливостей, що надаються зовнішнім середовищем, або зазнає краху під впливом будь-якої, навіть незначної загрози.

Досвід процвітаючих підприємств свідчить про обмеженість екстраполяційних та інтуїтивних прогнозів. Тенденції, виявлені на основі аналізу інформації про події, що відбулися в недалекому минулому, можуть бути ненадійними індикаторами майбутніх тенденцій.

Завдяки використанню системи варіантних прогнозів створюються умови для перевірки результатів, здобутих за допомогою різних методів прогнозування, тобто підвищується їх ймовірність. Передбачене майбутнє дає змогу підготуватися як до позитивних, так і до негативних тенденцій, максимізувати результати та мінімізувати збитки.

1.2 Методи та моделі прогнозування в стратегічному аналізі та управлінні: сутність, класифікація, характеристика

У стратегічному аналізі досить широко застосовуються різноманітні методи прогнозування параметрів зовнішнього та внутрішнього середовища підприємства, причому однаково важливими є і якісні (експертні), і кількісні (статистичні) методи. Ми розглянемо обидві групи методів.

Якісні методи прогнозування побудовані, передусім, на думках і припущеннях експертів та фахівців. Існує ціла низка методів, які передбачають використання оцінок експертів (індивідуальних і колективних).

До складу індивідуальних експертних оцінок належать: метод "інтерв'ю", за якого здійснюється безпосередній контакт експерта зі спеціалістом за схемою "запитання - відповідь"; аналітичний метод, за якого здійснюється логічний аналіз певної ситуації, складаються аналітичні доповідні записки; метод написання сценарію, який базується на визначенні логіки процесу або явища у часі за різних умов.

Метод написання сценарію - це опис логічно послідовного процесу, виходячи з конкретної ситуації. Сценарії переважно розробляються на основі певних техніко-економічних характеристик і показників основних процесів виробничої і наукової бази для вирішення поставленого завдання. Сценарій за своєю описовістю є акумулятором вхідної інформації, на основі якої повинна будуватися робота з впровадження досліджуваної стратегії. Тому сценарій в готовому вигляді повинен підлягати ретельному аналізу. У процесі розробки сценаріїв дуже часто використовують "дерево цілей", яке призначається для аналізу систем, об'єктів, процесів, в яких можна виділити декілька структурних або ієрархічних рівнів. "Дерево цілей" будується шляхом послідовного виділення більш дрібних компонентів на нижчих рівнях.

Точка розгалуження називається вершиною. З кожної вершини має виходити не менше двох гілок. При побудові "дерева цілей" необхідно зазначити три умови:

- відгалуження, що виходять з однієї вершини, мають складати замкнену множину;

- відгалуження, що виходять з однієї вершини, повинні взаємно виключати одна одну, тобто не може бути часткового співпадіння об'єктів, представлених двома різними гілками;

- кожна вершина являє собою ціль для всіх своїх відгалужень.

Методи колективних експертних оцінок включають: метод "комісій", "колективної генерації ідей" ("мозкова атака"), метод "Дельфі", матричний метод. Ця група базується на принципі, що за колективного мислення точність результату є вищою, а також є більше продуктивних ідей.

Зміст методу колективної експертної оцінки полягає у такому:

- для організації експертних оцінок створюють робочі групи. Робоча група вибирає експертів, які дають відповіді на поставлені питання (їх кількість, може коливатися від 10 до 150 залежно від складності об'єкта);

- перед тим, як організовувати опитування експертів, встановлюють основні напрями розвитку об'єкта, складають матрицю, що відображає генеральну мету, цілі і підцілі дослідження;

- розробка і формулювання питань для експертів. При цьому необхідно забезпечити поступовий перехід від складних питань до простих, від широких до вузьких. Крім того, питання мають бути однозначними і не перехрещуватися за змістом;

- експерти дають відповідь на питання, і проводиться обробка матеріалів, які характеризують узагальнену думку і ступінь узгодженості індивідуальних оцінок експертів;

- кінцева оцінка визначається або як середнє арифметичне значень оцінок всіх експертів, або як найбільш поширена думка, або як середнє нормалізоване зважене значення оцінки.

Методика статистичної обробки матеріалів колективної експертної оцінки являє собою сукупність оцінок відносної важливості, призначених експертами різним аспектам альтернативних стратегій. Оцінки важливості виражаються в балах (від 0 до 1, від 0 до 100 тощо). Під час обробки матеріали групуються в таблицю, рядки якої відповідають аспектам стратегій, а колонки - окремим експертам.

Перерахуємо деякі з експертних методів, що найчастіше використовуються у міжнародній практиці.

Журі експертів-виконавців. Згідно з цим методом, декілька менеджерів збираються і винаходять прогноз, що базується на об'єднанні їх думок. Переваги цього методу - простота і низька ціна. Головним недоліком є те, що прогноз не обов'язково базується на фактах.

Опитування продавців (дистриб’юторів). Згідно з цим методом прогноз обсягів продажу визначається, виходячи з комбінації комерційних передбачень досвідчених продавців (дистриб’юторів). Оскільки продавці перебувають у постійному контакті з клієнтами, вони часто мають можливість досить точно передбачити обсяг продажу. Переваги цього методу - відносно низька ціна і простота. Головний недолік - торговельний персонал може бути необ'єктивним, особливо тоді, коли їхні блага залежать від величини комерційного прогнозу (наприклад, завищення прогнозу може бути вигідним дистриб’ютору, оскільки він може отримати вищий статус і додаткові пільги).

Оцінки покупців (клієнтів). Цей метод схожий на попередній, за винятком того, що опитування робиться для оцінки, що саме і скільки покупці сподіваються придбати. Індивідуальні оцінки покупців об'єднуються з метою отримання повного прогнозу. Цей метод найкраще спрацьовує тоді, коли невелика кількість покупців (клієнтів) забезпечують вагомий процент від загального продажу. Недоліки полягають у тому, що покупця (клієнта) важко зацікавити так, щоб він докладав значні зусилля для реалізації цього методу; крім того, метод оцінок покупців не дозволяє підключати до опитування нових покупців (клієнтів).

Метод Дельфі. Метод Дельфі - це спосіб отримання узгодженої думки експертів. Згідно з цим методом вибирається група експертів для вивчення специфічного питання. Членів комісії не збирають разом у групу - вони навіть можуть не знати один одного. Членів комісії просять (як правило, з допомогою надсилання анкет) висловити думку щодо певних майбутніх подій або прогнозів. Після того, як у першому колі думки експертів були визначені і зібрані, координатор узагальнює їх і надсилає цю інформацію членам комісії. На підставі отриманої інформації, члени комісії заново продумують результати ранніх відповідей і роблять другий прогноз. Ця процедура продовжується до моменту досягнення згоди між експертами або до моменту, коли відповіді перестають помітно змінюватися. Метод Дельфі є відносно недорогим і комплексним.

Огляди і опитування. Цей метод передбачає використання письмових анкетних опитувань, телефонних інтерв'ю або інтерв'ю з персоналом з метою передбачення намірів споживачів (клієнтів). Огляди і опитування - це форми здійснення вибірки, яка призначена представляти дещо чисельніше населення. Потенційні недоліки цього методу - те, що оголошені наміри не обов'язково будуть реалізовані, а також ризик того, що вибірка не репрезентує все населення. Цей метод звичайно супроводжується середніми витратами і середньою складністю.

Перераховані якісні методи прогнозування за умови їх правильного застосування допомагають отримати корисну інформацію, необхідну для налізу стратегічних альтернатив і прийняття правильного управлінського рішення. Разом з тим, цінність якісних методів прогнозування не зменшує необхідність застосування кількісних (статистичних) методів.

Кількісні (статистичні) методи прогнозування

Більшість кількісних методів прогнозування базується на використанні історичної інформації, представленої у вигляді часових рядів, тобто рядів динаміки, які впорядковуються за часовою ознакою. Головна ідея аналізу часових рядів полягає у побудові тренду на основі минулих даних і наступному екстраполюванні цієї лінії у майбутнє. При цьому використовуються складні математичні процедури для отримання точного значення трендової лінії, визначення будь-яких сезонних або циклічних коливань. Для здійснення розрахунків, пов'язаних з аналізом часових рядів, звичайно використовуються спеціальні комп'ютерні програми. Перевага цього методу полягає у тому, що він базується на чомусь іншому, ніж думка експерта, а саме на цифрових даних. Аналіз часових рядів доцільно використовувати тоді, коли в наявності є достатній обсяг "історичної" інформації, а зовнішнє середовище досить стабільне. Недоліком можна вважати те, що головне припущення, яке приймається при застосуванні аналізу часових рядів, може бути помилковим - майбутнє насправді може бути несхожим на минуле.

До кількісних методів прогнозування належать дві великі підгрупи методів: екстраполяції і моделювання. Методи екстраполяції - це прийоми найменших квадратів, рухомих середніх, експоненційного згладжування. До методів моделювання належать прийоми структурного, сітьового і матричного моделювання.

Під час формування прогнозів з допомогою екстраполяції звичайно спираються на статистично обґрунтовані тенденції зміни тих чи інших кількісних характеристик об'єкта. Екстраполяційні методи є одними з найбільш розповсюджених і розроблених серед усіх способів економічного прогнозування.

Вказані методи дуже широко застосовуються як менеджерами, так і спеціалістами-аналітиками. Наприклад, менеджеру з кадрів для прийняття стратегічного рішення про збільшення штату працюючих необхідно отримати обґрунтований прогноз збільшення кількості клієнтів (і, відповідно, обсягів продажу та доходів). Для того, щоб отримати такий прогноз, необхідно знати і правильно використовувати всі елементи економічного прогнозу.

Першим елементом успішного прогнозування є вибір часового ряду. При цьому потрібно керуватися такими правилами:

- часовий ряд включає результати спостережень, починаючи від першого і до останнього;

- усі часові проміжки між елементами часового ряду повинні мати однакову тривалість - не варто включати в один ряд дані за декади і місяці;

- спостереження фіксуються в один і той самий момент кожного часового періоду. Наприклад, (формуючи часовий ряд на основі щотижневих результатів, потрібно фіксувати дані в певний день тижня;

- пропуск даних в часовому ряді не допускається.

Розглянемо найпростіші і найпоширеніші способи отримання і прогнозу на наступні періоди з допомогою часових рядів.

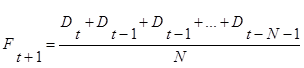

Найпростішим є метод рухомого середнього, який можна застосовувати тоді, коли не потрібен дуже точний прогноз. В разі його використання прогноз будь-якого періоду являє собою середній показник декількох результатів спостережень часового ряду. У загальному вигляді формула рухомого середнього виглядає так;

, (1.1) , (1.1)

де  - прогноз для часового періоду t+1; - прогноз для часового періоду t+1;

, , - фактичні значення показника: - фактичні значення показника:

N - кількість періодів у часовому ряді.

Розрахунки з допомогою цього методу достатньо точно відображають зміни основних показників попереднього періоду. Іноді вони навіть ефективніші, ніж методи, основані на довгострокових спостереженнях.

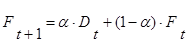

Дещо складнішим, ніж рухоме середнє, є метод експоненційного згладжування, який забезпечує досить швидке реагування прогнозу на всі події, що відбуваються протягом періоду, який охоплюється часовим рядом. Основна ідея цього методу полягає в тому, що кожен новий прогноз отримується шляхом зсування попереднього прогнозу в напрямку, який би давав кращі результати порівняно зі старим прогнозом. Базове рівняння має такий вигляд:

, (1.2) , (1.2)

де - прогноз для часового періоду t+1;

- фактичне значення показника у момент часу t;

- прогноз, зроблений у момент часу t; - прогноз, зроблений у момент часу t;

- константа згладжування (0 < < І) - константа згладжування (0 < < І)

Константа згладжування є самокоригованою величиною.

Наведені методи рухомого середнього і експоненційного згладжування належать до і прийомів трендового аналізу. Тренд - це тривала тенденція зміни економічних показників у часі. Під час розробки моделей прогнозування тренд с основною складовою прогнозованого часового ряду, на який вже накладаються інші складові.

Аналіз доводить, що жоден з існуючих методів не може дати достатньої точності прогнозу на 20-25 років. Метод екстраполяції не дає точних результатів на тривалий термін, тому що він базується на даних минулого і теперішнього часу, і похибка поступово збільшується в міру віддаленості прогнозу. Тому екстраполяція дає позитивні результати максимум на 5-7 років.

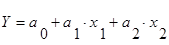

Для стратегічного аналізу корисними с також методи прогнозування з допомогою регресійного аналізу.

Регресійний аналіз - це математичний метод прогнозування, результатом якого є рівняння 3 однією або більшою кількістю незалежних змінних, яке використовується для визначення залежної зміїної. Зміст регресійного аналізу полягає у дослідженні гою, як зміна незалежних змінних впливає на залежну змінну. Один раз визначені взаємозв'язки вважаються усталеними (у вигляді рівняння регресії"), а майбутні значення залежної змінної прогнозуються шляхом підстановки у рівняння певних значень незалежних змінних. Регресійний аналіз є відносно дорогим, але комплексним і надійним прийомом.

Для знаходження параметрів приблизних залежностей між двома або декількома прогнозованими величинами за їх емпіричними значеннями найчастіше застосовується метод найменших квадратів. Його зміст полягає у мінімізації суми квадратичних відхилень між величинами, що спостерігаються, і відповідними оцінками (розрахунковими величинами), розрахованими згідно з підібраним рівнянням зв'язку.

Наприклад, для побудови рівняння зв'язку між обсягом реалізації га показником продуктивності праці і рівнем оплати праці можна формально записати:

, (1.3) , (1.3)

де  - показник обсягу реалізації; - показник обсягу реалізації;

, ,  - коефіцієнти, які показують вплив відповідно продуктивності праці і рівня оплати праці на зміну обсягу реалізації; - коефіцієнти, які показують вплив відповідно продуктивності праці і рівня оплати праці на зміну обсягу реалізації;

, ,  .- значення продуктивності праці і рівня оплати праці відповідно: .- значення продуктивності праці і рівня оплати праці відповідно:

- вільний член рівняння, який самостійного економічного значення не мас. - вільний член рівняння, який самостійного економічного значення не мас.

Найскладнішими серед методів кількісного прогнозування є комплексні методи фонометричного моделювання. Переважно, економетричні моделі "прив'язуються" до математичної моделі цілої економіки. Складні економетричні моделі базуються на численних рівняннях регресії, які кількісно описують взаємозв'язки між різними секторами економіки. Насправді дуже обмежена кількість компаній може застосовувати власні економетричні моделі. Інші компанії зазвичай користуються сервісними послугами консультаційних центрів або фірм, що спеціалізуються в галузі економетричного моделювання. Описаний метод є найточнішим і дуже дорогим, тому використовується лише великими компаніями.

На жаль, навіть складні економетричні моделі не можуть забезпечити стовідсоткову точність прогнозів. Кількісні прогнози - це не передбачення, які обов'язково мають справдитися, а лише припущення. Різниця між цими поняттями величезна. Коли "історичні" тенденції проекціюються (екстраполюються) у майбутнє, може статися "розрив" між минулим і майбутнім-тоді прогнози будуть неточними.

Це застереження потрібно враховувати навіть тоді, коли прогноз викликає повну довіру, оскільки ґрунтується на достовірних джерелах і підготовлений компетентними фахівцями. Справа у тому, що різні тенденції можуть мати взаємний вплив, або інакше кажучи, можуть бути тенденції, "приховані" в інших тенденціях. Отже, прогнози повинні завжди ретельно перевірятися.

1.3 Стратегічний аналіз показників фінансової звітності, їх значення в управлінні підприємством

У зарубіжних країнах менеджери і аналітики багатьох компаній складають не тільки фінансову звітність за минулий рік, але й проектовані фінансові звіти на наступний рік (або декілька років). Ці документи призначені як для внутрішнього планування, так і для подання зовнішнім користувачам (наприклад, кредитним установам для отримання позик).

У багатьох зарубіжних країнах кредитори вимагають від потенційних позикоотримувачів подання проектованих фінансових звітів, які висвітлюють очікувані фінансові результати компанії протягом терміну позики. Деякі кредитори вимагають також копії проектованих звітів за минулі роки для того, щоб співставити передбачення керівництва і фактичні результати компанії.

Протягом останніх років подібні вимоги пред'являють також окремі банки країн СНД, які працюють з потужними корпоративними клієнтами. Крім того, проектовані фінансові звіти включаються у фінансовий розділ стратегічних планів, що розробляються як приватними компаніями, так і неприбутковими організаціями.

Проектована фінансова звітність, як провило, включає: звіт про прибутки і збитки (звіт про фінансові результати), баланс, звіт про рух грошових коштів. Для стратегічного аналізу найважливішими є дві перші форми проектованої звітності, оскільки на їх основі можна попередньо оцінити прогнозований фінансовий результат і визначити потреби у зовнішньому фінансуванні бізнесу на наступні часові періоди (квартал, рік або кілька років).

Процес підготовки проектованих фінансових звітів, складених на основі Положень (стандартів) бухгалтерського обліку в Україні, починається з опрацювання відповідних звітів за минулий рік (або декілька років) і поділяється на декілька загальних етапів.

Першим етапом є прогнозування такого показника як доход (виручка) від реалізації продукції (товарів, робіт, послуг). Ця операція є ключовою і, певною мірою, визначальною для підготовки проектованих фінансових звітів у цілому - прогноз обсягу реалізації є відправною точкою для розрахунку показників звіту про фінансові результати та балансу.

Другим етапом є підготовка проектованого звіту про фінансові результати, що обумовлено необхідністю розрахунку суми нерозподіленого прибутку, який залишається у розпорядженні підприємства і може бути реінвестований у виробництво, тобто спрямований на покриття майбутніх фінансових потреб.

Кожна стаття звіту про фінансові результати збільшується або зменшується відповідно до концепції складання прогнозу - або на основі процента зростання (зменшення) обсягу реалізації продукції (так званий метод процента від продажу), або незалежно.

Доход (виручка) від реалізації продукції коригується шляхом вирахування податку на додану вартість, акцизного збору та інших необхідних вирахувань, а також собівартості реалізованої продукції, після чого отримується проектований валовий прибуток (збиток).

Далі, валовий прибуток (збиток) змінюється на суму операційних, фінансових та надзвичайних доходів (додаються) і витрат (віднімаються), податків на звичайний та надзвичайний прибутки (віднімаються). Відмінністю проектованого звіту про фінансові результати від звичайного є врахування прогнозу використання чистого прибутку для визначення такого показника як доповнення до нерозподілених прибутків. Це пояснюється тим, що у розділі І "Фінансові результати" звіту ф. № 2 "Звіт про фінансові результати" останнім показником є чистий прибуток (збиток), а проектований звіт повинен завершуватися визначенням суми, яка може бути реінвестована у виробництво (чистий прибуток мінус використання чистого прибутку).

Крім того, розділи II "Елементи операційних витрат" і III "Розрахунок показників прибутковості акцій" у проектованому звіті про фінансові результати можуть не наводитися. Отже, проектований і звичайний звіти про фінансові результати далеко не ідентичні.

Доповнення до нерозподілених прибутків збільшує або зменшує величину власного капіталу у проектованому балансі, підготовка якого здійснюється на третьому етапі. Його статті також можуть прогнозуватися із врахуванням майбутньої зміни обсягів реалізації або індивідуально. Оскільки різні статті в активі балансу, з одного боку, і пасиві, з іншого, можуть змінюватися в процесі прогнозування по-різному, то проектований баланс майже завжди виявляється порушеним.

У випадку, якщо в проектованому балансі актив перевищує пасив, різниця між ними являє собою гак звані додатково необхідні фонди (ДНФ). Ця сума показує потребу у додатковому фінансуванні або за рахунок збільшення власного капіталу, або шляхом збільшення довгострокових і поточних зобов'язань. Вказана операція виконується на четвертому етапі і називається утворенням ДНФ з розподілом за статтями.

Іноді додатково необхідні фонди набувають від'ємне значення - тоді, коли прогноз пасиву перевищує прогноз активу. Тоді в проектованому балансі збільшують одну або декілька статей оборотних (рідше необоротних) активів. Як правило, на практиці надають перевагу збільшенню статей грошових коштів та їх еквівалентів.

Статті, які використовуються для балансування (збільшуються внаслідок утворення ДНФ), називаються регуляторними. Кожна з них прогнозується індивідуально і прямо не залежить від прогнозу обсягів реалізації продукції чи послуг.

Завданням стратегічного аналізу є вибір оптимального рішення щодо утворення ДНФ за певних значень статей проектованої фінансової звітності.

Прогнозування статей проектованої звітності може здійснюватися за допомогою багатьох методів, які полягають у використанні формалізованих або інтуїтивних підходів і відрізняються один від одного точністю і формою представлення результатів, трудомісткістю операцій і кількістю вхідних даних.

За принципами формування прогнозу виділяють три групи методів: екстраполяцію, моделювання і експертні оцінки.

Методи екстраполяції (найменших квадратів, рухомих середніх, експоненційного згладжування та ін.) спираються на статистично обґрунтовані тенденції зміни тих чи інших кількісних характеристик об'єкта. Екстраполяційні методи с одними є найрозповсюдженіших серед усіх способів економічного прогнозування.

Екстраполяція визначається як спосіб знаходження значень функції за межами області її визначення з використанням інформації про поведінку даної функції в деяких точках, що належать області її визначення.

До методів моделювання належать прийоми структурного, сітьового, матричного моделювання та інші, які дозволяють отримувати прогнозні фінансові показники з допомогою певних моделей.

Методи експертних оцінок належать до неформалізованих методів і застосовуються у тих випадках, коли неможливо врахувати вплив багатьох факторів через значну складність об'єктів прогнозування. Коли формалізовані методи прогнозування застосувати неможливо, доводиться вдаватися до знань і досвіду експертів

Методи підготовки проектованих фінансових звітів значно відрізняються залежно від базису (основного припущення, концепції), на якому будується весь процес прогнозування і аналізу.

Прогнозування з допомогою методу процента від продажу полягає у збільшенні (зменшенні) показника доходу від реалізації продукції (робіт, послуг) і статей балансу і звіту про фінансові результати (крім тих, що не залежать від зміни продажу) на однаковий відсоток. Припущення про пряму залежність між темпами зміни доходу від реалізації та інших статей повинно підлягати перевірці на основі емпіричних даних.

Прогнозування з допомогою регресійного методу (за умови існування лінійної або нелінійної залежності між показниками, що прогнозуються) дозволяє отримати майбутнє значення результативного показника, який є випадковою величиною, залежно від зміни одного або декількох інших показників. Наприклад, з допомогою рівняння лінійної регресії можна спрогнозувати майбутні втрати підприємства залежно від зміни обсягів продажу продукції за останні п'ять років.

Прогнозування на основі методу нормативних коефіцієнтів має на меті отримання оптимального балансу і звіту про фінансові результати, на основі показників яких розраховуються нормативні коефіцієнти - рентабельність власного капіталу, ліквідність та інші. Подібний прогноз використовується для оцінки тих змін в активах та джерелах їх утворення, які необхідно здійснити в майбутньому для досягнення оптимальної прибутковості та стабільного фінансового стану. Метод підготовки проектованих фінансових звітів на основі нормативних коефіцієнтів широко використовується компаніями, управління якими побудовано на концепції стратегічного контролінгу.

В деяких випадках доцільно здійснювати прогнозування з допомогою методу регулювання статей, коли прогноз статей проектованої фінансової звітності складається з врахуванням інформації про майбутні управлінські рішення. У цьому випадку метод процента від продажу, рівняння регресії або нормативні коефіцієнти застосовуватися не можуть, оскільки призведуть до неадекватності прогнозу. Стратегічні управлінські рішення можуть кардинально змінити чинну структуру балансу, призвести до тимчасового зменшення прибутковості, якщо є потреба у технічному переобладнанні, науково-дослідних розробках тощо. Прогнозування на основі регулювання статей застосовується тоді, коли адміністрація підприємства приймає суттєві, іноді далеко не оптимальні з фінансового погляду, управлінські рішення, які мають стратегічний характер і можуть виявитися рятівними в умовах подальшої конкурентної боротьби.

Фінансові прогнози традиційно представляються з допомогою методів обробки детермінованих чисел (однозначно визначених, конкретних), що в умовах високого ступеня невизначеності є не завжди доцільним. Тому окремі фінансові аналітики пропонують застосовувати метод нечітких чисел (наприклад, нечіткі трійки чисел) або метод довірчих інтервалів. Методи прогнозування на основі нечітких чисел І довірчих інтервалів дозволяють розширити можливості фінансового менеджера та бухгалтера-аналітика у сфері варіантного (альтернативного) стратегічного аналізу, створюють надійну інформаційну базу для аналізу на основі сценаріїв і аналізу чутливості.

Процес підготовки проектованих фінансових звітів не завжди відбувається протягом одного циклу. Нециклічний метод передбачає отримання кінцевого результату в першому наближенні, відразу після завершення необхідних розрахунків. Але більш точним і надійним вважається ітеративний (циклічний) метод, коли весь процес прогнозування (або певна його частина) повторюються з метою уточнення результатів. Ітеративний метод найзручніше використовувати з допомогою комп'ютерної техніки для зменшення трудомісткості операцій.

Різноманітність методів підготовки проектованих фінансових звітів обумовлюється потребами користувачів стратегічної фінансової інформації. головними серед яких є керівники підприємства. Проектовані звіти фактично відображають уявлення адміністрації про те, яким чином підприємство буде функціонувати у майбутньому з врахуванням можливих змін в економічних, соціальних, політичних, правових і конкурентних реаліях. Для аналітиків, які безпосередньо займаються підготовкою стратегічної фінансової інформації для підтримки прийняття рішень, важливим аспектом професійної підготовки є володіння базовим інструментарієм створення, обробки та аналізу проектованих фінансових звітів в умовах невизначеності. Вміння підготувати проектовані фінансові звіти і вибрати оптимальну фінансову стратегію на майбутнє є запорукою уникнення помилок у бізнесі, основою для управління фінансовою та інвестиційною діяльністю підприємства.

Як вже було зазначено раніше, прогноз обсягів реалізації продукції (товарів, робіт, послуг) у грошовому вимірнику є першим показником, який включається у проектований звіт про фінансові результати. Метою складання цього документу є визначення суми нерозподіленого прибутку (непокритого збитку), який може отримати підприємство протягом наступного року. Нерозподілений прибуток зменшує загальну величину майбутніх фінансових потреб підприємства.

У більшості випадків проектований звіт про фінансові результати складається з допомогою методу процента від продажу. При і цьому береться припущення про пропорційне зростання (зменшення) обсягу реалізації (валового доходу) і змінних або сукупних витрат. Подібне припущення дозволяє отримати перший прогноз "від досягнутого", який досить часто так і залишається останнім, тобто вже не переглядається і не уточнюється.

Одним з основних завдань, які вирішуються під час підготовки проектованого звіту про фінансові результати, є визначення тієї частини ДНФ, що може бути утворена з внутрішніх джерел протягом наступного часового періоду.

Серед власних джерел фінансування варто виділяти чистий прибуток і накопичені амортизаційні відрахування. Найскладнішим завданням є прогнозування величини чистого прибутку, частина якого (реінвестований прибуток) є джерелом покриття майбутніх фінансових потреб.

Для того, щоб правильно скласти проектоваий звіт про фінансові результати з допомогою методу процента від продажу, необхідно класифікувати його статті на автоматично утворені і регульовані.

Автоматично утворені статті (показники) утворюються внаслідок здійснення запланованої виробничої діяльності і змінюються пропорційно обсягу продажу.

Регульовані статті утворюються незалежно від обсягу продажу; для їх кількісного визначення використовуються інші методи (наприклад, експертні оцінки).

Приблизна класифікація статей звіту про фінансові результати, який відповідає П(С)БО № 3 "Звіт про фінансові результати", дозволяє попередньо визначити, які статті необхідно змінювати на той же відсоток, що й доход (виручку) від реалізації, а які спід прогнозував и окремо (табл. 11,1.).

В цілому запропонована класифікація статей на автоматично утворені і регульовані не може вважатися незмінною - залежно від ситуації, можна використовувати інший підхід до цього питання.

Таблиця 1.1.

Класифікація статей проектованого звіту про фінансові результати

| Назва статті (групи статей) |

Вид статті |

| Автоматично утворена |

Регульована |

| Доход (виручка) від реалізації |

+ |

- |

| Собівартість реалізованої продукції |

+ |

- |

| Операційні доходи і витрати |

+ |

- |

| Фінансові доходи, витрати і втрати |

- |

+ |

| Інші доходи і витрати |

- |

+ |

| Надзвичайні доходи і витрати |

не плануються |

Статті (групи статей) звіту про фінансові результати відповідають Н(С)БО № 3. У таблицю не включені статті, які є розрахунковими (розраховуються ч допомогою арифметичних операцій на основі інших статей): валовий прибуток чи збиток, фінансовий результат від операційної діяльності, фінансовий результат від звичайної діяльності тощо.

Розділ 2. Стратегічний аналіз та прогнозне моделювання фінансових показників Липковатівського аграрного коледжу

2.1 Характеристика головних показників діяльності Липковатівського аграрного коледжу

Липковатівський аграрний коледж Нововодолазького району в сучасних межах утворено в 1972 році на базі учгоспу-технікуму і колгоспів ім. Шевченко та «Червоний жовтень». На території господарства розташовано п’ять населених пунктів: смт. Борки, с. Липкуватівка, с. Рябухіно, с. Василівське і с. Ключеводськ. Центральна садиба розташована в с. Липкуватівка.

Землекористування Липковатівського аграрного коледжу розташоване в лісостеповій зоні на території Нововодолазького адміністративного району в 55 км. від обласного центру м. Харків і в15 км. від районного центру смт. Нова Водолаза.

Загальна земельна площа Липковатівського аграрного коледжу становить 4884 га, в тому числі сільськогосподарських угідь 4271 га, із них ріллі 3647, сіножатів – 224 га, пасовищ – 400 га.

Господарство виробляє таку продукцію: молоко, м'ясо ВРХ, м'ясо свиней, зерно, соняшник, цукрові буряки, овочі.

Поголів’я ВРХ на 01.01.2006 р. – 918 голів в тому числі корів – 400 голів, свиней – 387 голів.

Надій на одну корову складає 2440 кг. молока.

На 100 га сільськогосподарських угідь вироблено 228 ц. молока.

В 2005 році отримано 748 голів приплоду телят. Вихід телят на 100 голів складає 87,5 %.

Одержано 748 голів приплоду поросят, що на 1 свиноматку складає 13,1 голів.

Валова продукція у порівняльних цінах 2000 року складає – 3685,0 тисяч гривень.

Станом на 01.01.2006 р. господарство має основних засобів на суму 2058,0 тисяч гривень.

В умовах існуючої ринкової економіки, знецінювання сільськогосподарської продукції, значного росту цін на енергоносії, матеріально-технічні ресурси, несприятливі кліматичні умови господарство в 2005 році одержало прибуток у сумі 61,3 тисяч гривень.

Основною причиною низького прибутку являється диспаритет цін на продукцію сільськогосподарського виробництва і продукцію промисловості – запчастини, добрива, отрутохімікати, паливно-мастильні матеріали.

Перспективами розвитку підприємства є наступне:

- подальше збільшення урожайності сільськогосподарських культур і підвищення продуктивності тварин за рахунок внесення мінеральних добрив, засобів захисту рослин, своєчасного виконання робіт, виконання агротехнічних строків;

- оновлення машинно-тракторного парку;

- освоєння нових технологій вирощування і обробки сільськогосподарських культур;

- спеціалізація господарства на вирощування насіння зернових культур і соняшника;

- вирощування і продаж племінного молодняку в свиноводстві;

- підвищення якості продукції, що виготовляється

Облікова політика підприємства ведеться відповідно до наказу №27 «Про облікову політику підприємства» від 9 лютого 2001 року.

Наказ «Про облікову політику підприємства» від 9 лютого 2001 року виконано згідно із Законом України від 16 липня 1999 року №096-ХІ «Про бухгалтерський облік і фінансову звітність в Україні» і відповідно до Положень бухгалтерського обліку з метою забезпечення єдиних методів і процедур, що використовуються підприємством для складання і подання фінансової звітності.

Метою аналізу фінансово-господарської діяльності Липковатівського аграрного коледжу є оцінка основних фінансових показників підприємства на останню звітну дату з урахуванням їх змін у динаміці і визначення факторів, що зробили вплив на дані зміни.

Проведемо аналіз балансу підприємства станом на 1 січня 2007 року, для цього потрібно скласти порівняльний аналітичний баланс:

Таблиця 2.1

Порівняльний аналітичний баланс: АКТИВ.

| Показники |

Абс. велич. |

Пит. вага |

Зміни |

| на поч. пер. |

на кін. пер.

|

на поч. пер.

|

на кін. пер.

|

в абс. велич. (3-2) |

у пит. вазі (3-4) |

у % до велич на поч. пер. (6/2*100) |

у % до зміни підс. балансу |

1.Необор. активи:

-зал. вартість

|

2,0 |

2,5 |

0,009 |

0,014 |

+0,5 |

+0,005 |

+25 |

-0,016 |

| -незаверш. буд-во |

5,4 |

5,4 |

0,02 |

0,029 |

0 |

+0,009 |

0 |

0 |

| -основні засоби |

19132,0 |

15825,0 |

89,5 |

86,4 |

-3306,8 |

-3,1 |

-17,5 |

+106,4 |

2.Обор. активи:

-виробничі запаси

|

628,7

|

626,6

|

2,9

|

3,4

|

-2,1

|

+0,5

|

-0,3

|

+0,067

|

| -тварини на вирощ. і відгод. |

1034,6 |

1133,4 |

4,84 |

6,2 |

+98,8 |

+1,36 |

+9,5 |

-3,18 |

| -НЗВ |

399,1 |

362,0 |

1,87 |

1,98 |

-37,1 |

+0,11 |

-9,3 |

+1,2 |

| -готова продукція |

58,3 |

174,3 |

0,27 |

0,95 |

+116 |

+0,68 |

+199 |

-3,73 |

| Дебіт. заборг-ть |

53,8 |

86,4 |

0,25 |

0,47 |

+32,6 |

+0,22 |

+60,6 |

-1,05 |

| Гр. кошти та їх екв. |

9,1 |

3,3 |

0,04 |

0,018 |

-5,8 |

-0,022 |

-63,7 |

+0,186 |

| 3.Витр. майб. пер. |

38,6 |

33,9 |

0,18 |

0,185 |

-4,7 |

+0,005 |

-12,2 |

+0,15 |

| БАЛАНС |

21378,1 |

18315,3 |

100 |

100 |

-3062,8 |

-0,233 |

+191,3 |

+100,027 |

Таблиця 2.2. Порівняльний аналітичний баланс: ПАСИВ

| Показники |

Абс. велич. |

Пит. вага |

Зміни |

| на поч. пер. |

на кін. пер.

|

на поч. пер.

|

на кін. пер.

|

в абс. велич. (3-2) |

у пит. вазі (3-4) |

у % до велич на поч. пер. (6/2*100) |

у % до зміни підс. балансу |

1.Власний капітал

-статутний капітал

|

18161,3 |

14640,1 |

84,9 |

79,9 |

-3521,2 |

-5 |

-19,4 |

+111,05 |

| -ін. додатковий к-л |

1152,1 |

1145,1 |

5,39 |

6,25 |

-7 |

+0,86 |

-0,61 |

+0,22 |

| -резервний капітал |

929,9 |

540,9 |

4,35 |

2,95 |

-389,0 |

-1,4 |

-41,8 |

+0,12 |

| нерозподілений прибуток |

182,0 |

243,0 |

0,85 |

1,33 |

+61,3 |

+0,48 |

+33,7 |

-1,93 |

2.Довгостр. зоб-ня

-довг. кр. банків

|

- |

307,8 |

- |

1,68 |

+307,8 |

+1,68 |

- |

-9,71 |

| -відстр. под. зоб-ня |

29,7 |

29,7 |

0,14 |

0,16 |

0 |

0,002 |

0 |

0 |

3.Пот. зобовязання

-кред. заборг. за тов., роб., посл.

|

547,5 |

569,5 |

2,56 |

3,1 |

+22 |

+0,54 |

+4,02 |

-0,69 |

Пот. зоб-ня за розрах-ми

- з од. авансів

|

16,5 |

16,5 |

0,077 |

0,09 |

0 |

0,013 |

0 |

0 |

| -з бюджетом |

165,0 |

402,1 |

0,77 |

2,2 |

+237,1 |

+1,43 |

+143,7 |

-7,48 |

| -зі страхування |

37,4 |

154,6 |

0,17 |

0,84 |

+117,2 |

+0,67 |

+313,4 |

-3,7 |

| -з оплати праці |

156,7 |

157,8 |

0,73 |

0,86 |

+1,1 |

+0,13 |

+0,7 |

-0,035 |

| БАЛАНС |

21378,1 |

18315,3 |

100 |

100 |

-3062,8 |

-0,577 |

+433,71 |

+87,845 |

Висновок: На підставі таблиць можна зробити висновок, що за звітний період майно підприємства зменшилось на 3062,8 тис. грн. і на кінець періоду становить 18315,3 тис. грн. Така зміна обумовлена зменшенням основних засобів на 3306,8 тис. грн.

Якщо проаналізувати зміни у питомій вазі, то видно, що на кінець періоду порівняно з початком періоду у структурі необоротних активів і незавершеного будівництва суттєвих зрушень не відбулось, частка основних засобів зменшилась на 3,1 %, частка виробничих запасів збільшилась на 0,5 %, тварини на відгодівлі збільшились в питомій вазі на 1,36 %, зросла частка незавершеного виробництва (0,11%), готової продукції (0,68%), дебіторської заборгованості (0,22%), питома вага грошових коштів та їх еквівалентів трохи зменшились на 0,22%.

Зменшення майна підприємства на 3062,8 тис. грн. було забезпечено зменшенням власного капіталу підприємства і збільшенням зобов’язань підприємства на 307,8 тис. грн., це негативно відобразилось на фінансовій незалежності підприємства.

Таблиця 2.3.

Аналіз показників фінансової звітності:

| Показники |

На поч. зв. періоду |

На кін. зв. періоду |

Зміна за період |

| 1.Джерела вл. засобів |

20425,3 |

16569,4 |

-3855,9 |

| 2.ОЗ та інше |

19139,4 |

15833,1 |

-3306,3 |

| 3.Наявність власних обор. засобів (1-2) |

1285,9 |

736,3 |

-549,6 |

| 4.Довгостр.кр. та залучені засоби |

29,7 |

337,5 |

+307,8 |

| 5.Наяв.вл.засобів і вл. джерел формування запасів і витрат (3+4) |

1315,6 |

1073,8 |

-241,8 |

| 6.Коротк. кредити та зоб-ня |

923,1 |

1300,5 |

+377,4 |

| 7.Заг. вел-на осн. джерел форм-ня запасів (5+6) |

2238,7 |

2374,3 |

+135,6 |

| 8.Заг. величина запасів |

628,7 |

626,6 |

-2,1 |

| 9.Надл.(+) або нестаток(-) вл. обор. засобів (3-8) |

+657,2 |

+109,7 |

-547,5 |

| 10.Надл.(+) або нестаток(-) вл. і довгостр. залуч. джерел формування запасів і витрат (5-8) |

+686,9 |

+447,2 |

-239,7 |

| 11. Надл.(+) або нестаток(-) заг. величини осн. джерел формування запасів і витрат (7-8) |

+1610 |

+1747,7 |

+137,7 |

| Тримірний показник фінансової ситуації (р. 9, 10, 11) |

(1; 1; 1) |

(1; 1; 1) |

Х |

Висновок: Фінансовий стан підприємства характеризується як абсолютно стійкий, на кінець 2006 року відбулося зменшення джерел власного капіталу і незначне зменшення довгострокових зобов’язань формування запасів і витрат. На початку року підприємство мало абсолютно стійкий стан, зменшення джерел власних засобів значною мірою не вплинуло на стан підприємства це видно з рядків 7 і 8 (на початку року 2238,7 > 628,7 на 1610 тис. грн., на кінець року 2374,3 > 626,6 на 1747,7 тис. грн.)

Отже підприємство має абсолютно стійкий стан і ще довго буде існувати і отримувати прибуток.

2.2 Моделювання прогнозів фінансових показників

Ліквідність визначається здатністю підприємства відповідати за своїми обов'язками. Стан ліквідності залежить від структури майна і капіталу, тобто від співвідношення статей активу і пасиву, якщо воно сприятливе, то підприємство характеризується як ліквідне. Насамперед визначається коефіцієнт покриття, що показує, чи існують у підприємства вільні оборотні кошти.

Коефіцієнт покриття (нормативне значення 1-2):

поточні активи(без витрат майбутніх періодів) поточні активи(без витрат майбутніх періодів)

короткострокові зобов’язання (2.1)

на поч. року: 2658,6/707,6=3,757

на кін. року: 2169,2/839,9=2,582

Таким чином, по даним джерелам підприємству не вистачає засобів для оплати своїх поточних зобов'язань. Його зменшення на 1,17 тис. грн. свідчить про негативну тенденцію.

Наступним кроком необхідно розрахувати коефіцієнт абсолютної ліквідності (нормативне значення 0,2-0,35). Він розраховується для того, щоб з'ясувати, наскільки короткострокові зобов'язання забезпечені самими ліквідними активами — дебіторською заборгованістю, цінними паперами і коштами.

Кошти +короткострокові фін. вклади Кошти +короткострокові фін. вклади

Короткострокові зобов’язання (2.2)

на поч. року: 239,3/707,6=0,338

на кін. року: 65,7/839,9=0,078

Судячи з коефіцієнтів, наприкінці поточного року, порівнюючи з початком, становище погіршилося. Фактичне значення коефіцієнта абсолютної ліквідності 0,078 усе ще залишається нижчим за норму (0,2-0,35),проти цього коефіцієнта на початок року. Це свідчить про те, що підприємство не може повністю погасити всю суму короткострокових зобов’язань на кінець року.

Далі необхідно порахувати коефіцієнт абсолютної ліквідності підприємства, що дозволяє оцінити ліквідність підприємства в короткостроковому періоді. З його допомогою можна з'ясувати, яка частина короткострокових зобов'язань може бути оплачена в даний момент.

Коефіцієнт термінової ліквідності:

грошові кошти та їх еквіваленти грошові кошти та їх еквіваленти

поточні зобов’язання (2.3)

на поч. року: 2658,6-1815,8-3,3/707,6=1,186

на кін. року: 2169,2-1320,9-5,5/839,9=1,003

Навіть якщо прийняти для орієнтира не нормативне значення коефіцієнта, а прийняте на практиці – 10%, така ситуація залишає бажати кращого. З іншої сторони така ситуація може відбивати політику «необхідного ризику», проведену підприємством з метою найбільш ефективного використання наявних у підприємства засобів.

Показники платоспроможності.

Аналіз платоспроможності характеризує спроможність підприємства своєчасно і повністю виконати свої платіжні зобов’язання, які випливають із кредитних та інших операцій грошового характеру, що мають певні терміни сплати.

З різноманіття коефіцієнтів платоспроможності, пропонованого різними джерелами, необхідно вибрати для розрахунку ті, котрі дійсно подають корисну інформацію. Тому розрахуємо наступні два коефіцієнти.

Коефіцієнт автономії (

нормативне значення більш 0,5), розраховується для того, щоб з'ясувати, яка частина майна підприємства фінансується за рахунок власних коштів.

джерела власних коштів джерела власних коштів

підсумок балансу (2.4)

на поч. року: 4729,2/5587,8=0,846

на кін. року: 4779,9/5776,5=0,827

Ми бачимо, що цей показник навіть перевищує нормативне значення.

Показники ринкової активності (оборотності).

Розраховуються для того, щоб одержати наочну картину швидкості ділового обороту, тобто з'ясувати, за який період часу повертаються засоби, зв'язані в дебіторської заборгованість і запасах, і порівняти, наскільки це відповідає періоду повернення кредиторської заборгованості. На наш погляд коефіцієнти цієї групи мають найбільше практичне значення для попередження критичних ситуацій з фінансовими засобами на підприємствах.

Час обороту запасів (оцінка тривалості одного обороту запасів)

кількість календарних днів у періоді кількість календарних днів у періоді

коефіцієнт оборотності запасів (2.5)

Коефіцієнт оборотності запасів(кількість разів поповнення запасів протягом аналізованого періоду збільшення):

собівартість реалізованої продукції собівартість реалізованої продукції

середню вартість запасів (2.6)

Треба сказати що положення з оборотністю запасів у цілому непогане по нинішній ситуації, це говорить про те, що підприємству в загальному вдається уникати ситуації затоварення й успішно реалізовувати свою продукцію.

Фінансова стійкість дає змогу визначити фінансові можливості підприємства на відповідну перспективу. Оцінки фінансової стійкості підприємства має на меті об’єктивний аналіз величини та структуру активів та пасивів підприємства і визначаються на цій основі міри його фінансової стабільності й незалежності. Фінансова стійкість оцінюється по співвідношенню власних і позикових засобів підприємств.

Коефіцієнт фінансової стабільності:

власні кошти власні кошти

позикові кошти (2.7)

на поч. року: 815,1/4729,2=0,172

на кін. року: 952,3/4779,9=0,199

Зростання цього показника свідчить про посилення залежності підприємства від кредиторів, тобто про зниження його фінансової стійкості.

У цілому за підсумками проведеного аналізу можна зробити висновок, що підприємство Липковатівський аграрний коледж є кредитоспроможним і може спробувати подати у свій банк кредитну заявку на оформлення кредитного договору. Однак це зовсім не означає, що на підприємстві склалася сприятлива обставина. Навпроти положення по окремих позиціях вимагає більш глибокого аналізу на підставі первинних документів бухгалтерського обліку.

Ми запропонували приклад аналізу кредитоспроможності підприємства лише за станом на звітний період, оскільки користалися даними річної бухгалтерської звітності та балансом, що відбиває вже здійснений факт, будь то ріст чи навпаки падіння. У середовищі фінансистів такий аналіз влучно називають «посмертним». Для того, щоб завжди бути в курсі справ ваших фінансів, необхідно здійснювати фінансове планування на підприємстві.

2.3 Методика прогнозування банкрутства підприємства

Серед моделей, які одночасно широко застосовуються у фінансовому і стратегічному аналізі, виділяються моделі прогнозування банкрутства підприємства. В економічно розвинених країнах вони почали з'являтися починаючи приблизно з 50-х років XX ст. Причиною цього було посилення конкуренції після 2-ої світової війни, коли багато підприємств скорочувало свою діяльність або банкрутувало. Спочатку банкрутство намагалися передбачати емпірично, на основі вже відомих фактів банкрутства компаній відповідної галузі. Звичайно, такий підхід призводив до численних помилок.

Перші моделі передбачення банкрутства, в яких було використано статистико-математичний апарат, були розроблені у 60-х роках. Серед них найвідомішими є Z рахунок Альтмана (США), коефіцієнт Таффлера (Велика Британія), А-рахунок Арженті та деякі інші.

З часом методики передбачення банкрутства почали застосовувати для прогнозування ризиків в антикризовому управлінні, а потім і для діагностики стратегічних проблем. Кожна методика мас свої позитивні та негативні характеристики, які потрібно знати при їх виборі для вирішення діагностичних завдань.

Z - рахунок Альтмана був запропонований у 1968 р. відомим економістом Едвардом І. Альтманом. Z - рахунок було побудовано з допомогою мультиплікативного дискримінантного аналізу (США). Він дозволяє визначити, чи належить певне підприємство до потенційних банкрутів, чи ні.

Для побудови Z-рахунка Альтман дослідив фінансові показники 66 підприємств, половина яких збанкрутувала у період 1946 - 1965 рр., а половина продовжувала успішно працювати. Він спочатку визначив 22 коефіцієнта, які могли би бути корисні для прогнозування можливого банкрутства, а потім відібрав з них 5 найбільш важливих і побудував багатофакторне регресійне рівняння. Таким чином, Z-рахунок Альтмана являє собою функцію від декількох показників, що характеризують економічний потенціал підприємства і результати його роботи за минулий період. У загальному вигляді 2-рахунок мас вигляд:

, ,

де  - оборотний капітал / сукупні активи; - оборотний капітал / сукупні активи;

- нерозподілений прибуток / сукупні активи; - нерозподілений прибуток / сукупні активи;

- прибуток від операційної діяльності / сукупні активи; - прибуток від операційної діяльності / сукупні активи;

- ринкова вартість акцій / зобов'язання; - ринкова вартість акцій / зобов'язання;

- виручка від реалізації / сукупні активи. - виручка від реалізації / сукупні активи.

Результати численних розрахунків за моделлю Альтмана показали, що узагальнюючий показник 2 може приймати значення у межах [-14, +22]. При цьому шкала значень Z дозволяє виділити чотири категорії підприємств за імовірністю банкрутства протягом наступного року.(Табл.2.4)

Таблиця 2.4

Прогнозування можливості банкрутства з допомогою Z - рахунка Альтмана

| Z - рахунок |

Імовірність банкрутства |

1,8 і менше

Від 1,81 до 2,7

Від 2,71 до 2,9

2,91 і вище

|

Дуже висока

Висока

Можлива

Дуже низька

|

Z - рахунок має декілька суттєвих недоліків, які не дозволяють беззастережно використовувати його для аналізу показників вітчизняних підприємств.

По-перше, Z - рахунок придатний лише для крупних компаній, акції яких котируються на біржі. Тільки для таких компаній можна отримати об'єктивну ринкову оцінку власного (акціонерного) капіталу.

По-друге, показники звітності, які використовуються для розрахунку, можуть виявитися недостовірними. Як правило, компанії, у яких погіршується фінансове становище, намагаються прикрасити свою звітність для запобігання відтоку капіталу.

По-третє, методика Альтмана була розрахована на фінансові коефіцієнти, які визначалися за даними балансу, звіту про прибутки і збитки та приміток до річної звітності компаній, складених на основі GААР - загальноприйнятих принципів (стандартів) бухгалтерського обліку, прийнятих у США та деяких інших країнах. У зв'язку з прийняттям в Україні П(С)БО - національних Положень (стандартів) бухгалтерського обліку - потрібно шукати відповідні показники для того, щоб проводити аналіз фінансових коефіцієнтів вітчизняних підприємств.

По-четверте, в зарубіжних країнах та в Україні існують різні критерії та процедури визнання підприємств банкрутами. Відповідно, використання 2-рахунку Альтмана для вітчизняних підприємств обмежується прогнозуванням негативних тенденцій платоспроможності і фінансового стану, а прогнозування банкрутства через законодавчу неврегульованість цього процесу залишається проблематичним.

Щоправда, в 1983 році Альтман запропонував нову модель, яка дозволяла виправити перший з перерахованих вище недоліків. За новою формулою можна було визначати ймовірність банкрутства компаній, акції яких не були представлені на біржі:

, (2.8) , (2.8)

де - облікова вартість акцій / зобов'язання. Інші змінні ідентичні традиційній моделі.

Фірма характеризується доброю фінансовою ситуацією, якщо 2 > 2,9; та поганою фінансовою ситуацією, якщо 2 < 1,2. За умови 1,2 < 2 < 2,9 фінансовий стан фірми вважається задовільним з середньою імовірністю банкрутства.

Пам'ятаючи про недоліки Z-рахунка, його все ж таки можна застосовувати для проведення перспективного фінансового аналізу, особливо для визначення фінансової стійкості підприємств і передбачення кризових явищ.

Ще одним з відомих критеріїв передбачення банкрутства є коефіцієнт Таффлера, запропонований у 1977 році. Для його визначення з допомогою комп'ютерної техніки розраховують 80 співвідношень за даними збанкрутілих і платоспроможних компаній. Далі, використовуючи статистичний метод, відомий як багатомірний дискримінант, будують модель платоспроможності. При цьому визначаються часткові співвідношення, які найкращим чином виділяють дві групи компаній та їх коефіцієнти. Такий вибірковий підрахунок співвідношень є типовим для визначення деяких ключових вимірників діяльності компанії, таких як прибутковість, відповідність оборотного капіталу, фінансовий ризик та ліквідність. Поєднуючи ці показники в одній формулі, модель платоспроможності Таффлера відтворює картину фінансового становища компанії. Типова модель для аналізу компаній, які котируються на біржах, має такий вигляд:

, (2.9) , (2.9)

де - прибуток до сплати податків / поточні зобов'язання (52%);

- поточні актини / загальна сума зобов'язань (13%);

- поточні зобов'язання / загальна сума активів (18%);

- відсутність інтервалу кредитування (16%);

,... ,...  - коефіцієнти. - коефіцієнти.

Проценти у дужках вказують на пропорції моделі;. вимірює прибутковість, - стан оборотного капіталу, - фінансовий ризик і -ліквідність.

Для посилення прогностичної здатності моделі 2-коефіцієнт може трансформуватися у так званий РАS-коефщіснт (Performance Analysis Skore) - коефіцієнт, який дозволяє відстежувати діяльність компанії в часі.

РАS – коефіцієнт – це лише відносний рівень діяльності компанії, виведений на основі її Z- коефіцієнта за певний період і виражений у відсотках (від 1 до 100). Наприклад, РАS- коефіцієнт, що дорівнює 50. вказує на те, що діяльність компанії оцінюється задовільно, тоді як РА5-коефіціснт зі значенням 5 свідчить про те, що лише 5% компаній знаходиться у гіршому становищі (незадовільна ситуація). Таким чином, підрахувавши Z-коефіщ'єнт для компанії, можна потім трансформувати абсолютний вимірник фінансового стану у відносний вимірник фінансової діяльності. Іншими словами, якщо Z-коефщієнт може свідчити про те, що компанія знаходиться у стабільному чи ризикованому становищі, то РАS-коефіцієнт відображає поточyу діяльність і тенденцію на перспективу.

Позитивною рисою такого підходу є його здатність поєднувати ключові характеристики звіту про фінансові результати і балансу в межах однієї моделі. Наприклад, прибуткова компанія з досить нестійким фінансовим станом може бути співставлена з менш прибутковою, але більш стійкою компанією. Таким чином, розрахувавши РАS-коефіціснт, можна швидко оцінити фінансовий ризик, пов'язаний з цією компанією, і відповідно вибирати варіант стратегічного рішення.

Вченими Іркутської державної економічної академії було запропоновано власну модель прогнозування ризику банкрутства - модель R, яка має такий вигляд:

, (2.10) , (2.10)

де  - оборотний капітал / активи; - оборотний капітал / активи;

- чистий прибуток / власний капітал; - чистий прибуток / власний капітал;

- виручка від реалізації / активи; - виручка від реалізації / активи;

- чистий прибуток / інтегральні затрати. - чистий прибуток / інтегральні затрати.

Імовірність банкрутства підприємства згідно моделі R визначається за критеріями, наведеними у табл. 2.5.

Таблиця 2.5.

Прогнозування можливості банкрутства з допомогою К-моделі

| Значення В |

Імовірність банкрутства, % |

| менше 0 |

максимальна (90 - 100) |

| 0-0,18 |

висока (60 - 80) |

| 0,18- 0,32 |

середня (35 - 50) |

| 0,32 - 0,42 |

низька (15 - 20) |

| більше 0,42 |

мінімальна (до 10) |

Модель R краще адаптована до умов перехідної економіки, оскільки розраховувалася на підставі даних про показники російських компаній, які збанкрутували. Тим не менш, навіть ця модель не може сприйматися як повноцінний метод передбачення банкрутства у юридичному розумінні цього слова. Модель К та інші відомі методи прогнозування банкрутства доцільно використовувати для виявлення негативних тенденцій і кризових явищ, які можуть очікувати підприємство у майбутньому.

Розділ 3. Вдосконалення системи прогнозного моделювання фінансових показників

3.1

Основні напрямки антикризового управління підприємством на базі застосування сучасних методів і моделей прийняття управлінських рішень

Програма антикризового управління підприємством включає сукупність форм і методів реалізації антикризових процедур. Реалізація антикризових процедур розпочинається на певному етапі життєвого циклу підприємства, в умовах різкого спаду, який характеризується неплатоспроможністю підприємства.

Спеціалісти антикризового управління виділяють три стадії банкрутства підприємства:

- прихована стадія

- фінансова нестійкість

- явне банкрутство

Глибокий аналіз діяльності підприємства, раннє виявлення ознак кризової ситуації, її передбачення є досить важливим на будь-якій стадії банкрутства. Керівництву підприємства в цих умовах необхідно орієнтуватись на стабільне підвищення якості управління в умовах кризи.

Програма антикризового управління повинна складатися з таких основних підсистем

- Діагностики фінансового стану та оцінки перспектив розвитку бізнесу

- Маркетингу

- Антикризової інвестиційної політики

- Управління персоналом

- Організаційно-виробничого менеджменту

- Організації ліквідації підприємства

Діагностика фінансового стану та оцінка перспектив розвитку бізнесу – одна з найважливіших процедур фінансового оздоровлення підприємства. Фінансовий аналіз, який проводиться економістами підприємства, повинен оцінити внутрішню структуру підприємства, чисті грошові потоки, передбачити слабкі місця, виявити ступінь залежності діяльності підприємства від зовнішніх та внутрішніх чинників. Вивчається доцільність зміни стратегії підприємства, можливості переходу на випуск нової продукції і виходи на нові ринки збуту, виявляються системи товарних, фінансових, організаційних та інших зв’язків підприємства.

Не менш важливим елементом антикризової програми підприємства є маркетингова стратегія, яка передбачає глибокий аналіз ринку, прогнозування його подальшого розвитку, визначення власної позиції на ринку цінової й асортиментної політики, оцінку комерційного ризику, пов’язаного зі зміною ринкової ситуації, підготовку кваліфікованих спеціалістів з маркетингу.

Важливе місце в розробці антикризової програми займає інвестиційна політика як складова стратегічного планування. Вона включає такі основні напрямки:

- Управління ризиком

- Програмно-цільове управління і складання капітальних бюджетів

- Стратегічний аналіз

- Стратегічне управління

Антикризової програма охоплює три сфери прийняття рішень:

- інвестиції

- фінансування

- виробничу діяльність

Ефективність виробничої діяльності може бути забезпечена тільки за умов оптимального використання виробничих ресурсів, ефективного фінансування та інвестування.

Одним із факторів підвищення ефективності діяльності підприємствс, його конкурентоспроможності є ефективне управління персоналом, яке базується на принципах формування унікального кадрового персоналу, його оптимізації, орієнтації на професійне ядро, подолання опору до зміни персоналу.

Вихід підприємства з кризи передбачає розробку стратегії організаційних заходів. Для цього необхідно проаналізувати складові організаційної структури підприємства, а саме

- Рівень спеціалізації, концентрації, кооперації, централізації виробництва

- Управлінські процеси, склад управлінських ланок та їх взаємодію, ступінь централізації управління

- Рівень господарської самостійності підприємства, його підрозділів та філіалів

- Рівень використання економічних, організаційних і соціально-психологічних методів управління

Основою підвищення конкурентоспроможності продукції, підтримки інновацій є створення прогресивної структури виробництва і впровадження нових технологій. Аналіз передбачає оцінку організації розробки і впровадження інновацій, науково-технічної і технологічної політики на виробництві, оскільки єдність цієї політики на виробництві сприяє залученню інвестицій і фінансуванню проектів технологічного переозброєння підприємства при виході з кризи.

Таким чином, підприємство зможе успішно подолати кризову ситуацію за умови проведення глибокого системного і комплексного аналізу впливу всіх зовнішніх і внутрішніх факторів на діяльність підприємства, діагностики його фінансового стану, оцінки перспектив розвитку бізнесу, вирішення проблем ефективної виробничої діяльності, ефективного фінансування та інвестування, маркетингової стратегії, системи управління персоналом, ефективного організаційно-виробничого менеджменту.

3.2 Фінансова санація підприємства, та її суть у запобіганні банкрутства підприємства

Одним із засобів подолання платіжної кризи та запобігання банкрутству підприємства є фінансова санація. Термін "санація" походить від латинського "sanare" і перекладається як оздоровлення або видужання. Економічний словник трактує це поняття як систему заходів, що здійснюються для запобігання банкрутством промислових, торгових, банківських монополій. Санація може відбуватися способом об'єднання підприємства, яке перебуває на межі банкрутства з потужнішою компанією; з допомогою випуску нових акцій або облігацій для мобілізації грошового капіталу; збільшення банківських кредитів і надання урядових субсидій; перетворення короткострокової заборгованості в довгострокову; повної або часткової купівлі державою акцій підприємства, що перебуває на межі банкрутства.

Деякі із вітчизняних авторів (наприклад, І.А.Бланк) із санацією ототожнюють лише заходи щодо залучення зовнішньої фінансової допомоги, які спрямовані на запобігання оголошенню підприємства-боржника банкрутом та його ліквідації. З цим не можна погодитись, оскільки невід'ємною складовою частиною процесу оздоровлення будь-якого підприємства є мобілізація внутрішніх фінансових резервів.

Відомий фахівець у галузі банкрутства М.І.Тітов пропонує таке законодавче визначення санації: санація – це оздоровлення неспроможного боржника, надання йому з боку власника майна, кредиторів та інших юридичних і фізичних осіб (у тому числі зарубіжних) фінансової допомоги, спрямованої на підтримку діяльності боржника і запобігання його банкрутству. Однак це визначення також не вільне від розуміння санації тільки як інституту фінансової підтримки боржника.

Згідно із Законом України "Про банкрутство" 1992р., під санацією розуміють задоволення вимог кредиторів та виконання зобов'язань перед бюджетом та іншими державними цільовими фондами. Згідно з таким підходом санація є лише інститутом переведення боргу. З цим теж аж ніяк не можна погодитись.

Згідно із Законом "Про відновлення платоспроможності боржника або визнання його банкрутом" санація – це система заходів, що здійснюються в процесі провадження справи про банкрутство з метою запобігання визнанню боржника банкрутом та його ліквідації, спрямована на оздоровлення його фінансового стану, а також на задоволення в повному обсязі або частково вимог кредиторів через кредитування, реструктуризацію боргів і капіталу та (або) зміну організаційної чи виробничої структури суб'єктів підприємницької діяльності.

Згідно з версією НБУ режим фінансової санації – це система не примусових та примусових заходів, спрямованих на збільшення протягом визначеного періоду обсягів капіталу до необхідного рівня з метою відновлення ліквідності, платоспроможності та усунення порушень, які спричинили збиткову діяльність комерційного банку, призвели до скрутного фінансового становища, а також для ліквідації інших наслідків цих порушень.

Використавши все раціональне, що є в кожному з цих трактувань, можна сформулювати одне універсальне визначення. На мою думку, найближче до цього підійшли кілька зарубіжних економістів (Н. Здравомислов, Б. Бекенферде, М. Гелінг). Вони вважають, що санація – це система фінансово-економічних, виробничо-технічних, організаційно-правових та соціальних заходів, спрямованих на досягнення чи відновлення платоспроможності, ліквідності, прибутковості та конкурентоспроможності підприємства-боржника в довгостроковому періоді. Інакше кажучи, санація – це сукупність усіх можливих заходів, які спроможні привести підприємство до фінансового оздоровлення.

Особливе місце в процесі санації належить заходам фінансово-економічного характеру, які відображають фінансові відносини, що виникають у процесі мобілізації та використання внутрішніх і зовнішніх фінансових джерел оздоровлення підприємств. Джерелами фінансування санації можуть бути кошти, залучені на умовах позики чи на умовах власності; на поворотній або безповоротній основі.

Метою фінансової санації є покриття поточних збитків та усунення причин їхнього виникнення, поновлення або збереження ліквідності та платоспроможності підприємств, скорочення всіх видів заборгованості, поліпшення структури оборотного капіталу та формування фондів фінансових ресурсів, необхідних для проведення санаційних заходів виробничо-технічного характеру.

Випадки, коли приймається рішення про фінансову санацію підприємств

:

- З ініціативи суб'єкта господарювання, який перебуває в кризі, – коли існує загроза неплатоспроможності та оголошення його банкрутом у недалекому майбутньому.

- Після того, як боржник із власної ініціативи звернувся до арбітражного суду із заявою про порушення справи про своє банкрутство (якщо підприємство є фінансово неспроможним або існує реальна загроза такої неспроможності). Одночасно з поданням заяви боржник повинен подати до арбітражного суду список кредиторів та дебіторів, бухгалтерський баланс, іншу інформацію, яка характеризує фінансово-майновий стан підприємства, а також (на бажання) запропонувати умови укладання мирової угоди та проведення санації.

- Після закінчення місячного терміну від дня опублікування в офіційному друкованому органі Верховної Ради чи Кабінету Міністрів України оголошення про порушення справи про банкрутство даного підприємства – якщо надійшли пропозиції від фізичних чи юридичних осіб, котрі бажають задовольнити вимоги кредиторів до боржника та подали акцептовані комітетом кредиторів та арбітражним судом пропозиції щодо санації (реорганізації) неспроможного підприємства.

- З ініціативи фінансово-кредитної установи.

- З ініціативи заставодержателя цілісного майнового комплексу підприємства.

- З ініціативи державного органу з питань банкрутства, якщо йдеться про санацію державних підприємств та підприємств, у статутному фонді яких частка державної власності перевищує 25%.

- З ініціативи Національного Банку України – якщо йдеться про фінансове оздоровлення комерційного банку.

Висновки

Розвиток України на сучасному етапі характеризується становленням ринкової економіки, її інтеграції у систему міжнародних економічних відносин, виникнення акціонерних компаній, товариств, різних фондів. До розвитку економіки залучаються зовнішні й внутрішні інвестиції, кредити, проводяться емісії цінних паперів, іде роздержавлення власності та приватизація майна. Учасники цих процесів потребують достовірної і неупередженої інформації про фінансово-майновий стан, перспективи розвитку й фінансову стабільність суб'єктів господарювання, нарахування дивідендів.

Фінансова звітність складається з: балансу, звіту про фінансові результати, звіту про рух грошових коштів, звіту про власний капітал і приміток до звітів Подання достовірної та неупередженої інформації зацікавленим особам забезпечується через аудиторський висновок, виданий суб'єктом аудиторської діяльності.

Завдяки використанню системи варіантних прогнозів створюються умови для перевірки результатів, здобутих за допомогою різних методів прогнозування, тобто підвищується їх ймовірність. Передбачене майбутнє дає змогу підготуватися як до позитивних, так і до негативних тенденцій, максимізувати результати та мінімізувати збитки.

Найважливіші функції прогнозування в системі стратегічного планування такі:

- визначення можливих цілей і напрямків розвитку об'єкта прогнозування;

- оцінювання соціальних, економічних, наукових, технічних та екологічних наслідків реалізації кожного з можливих варіантів розвитку об'єктів прогнозування;

- попереднє визначення змісту заходів щодо забезпечення реалізації можливостей та послаблення загроз кожного з імовірних варіантів розвитку прогнозованих подій;

оцінювання необхідних витрат і ресурсів для впровадження розроблених заходів і наслідків щодо прояву обмежень у системі «час — гроші».

В даній курсовій роботі висвітлені питання з прогнозування в системі стратегічного аналізу та стратегічного управління, розкриті основні методики прогнозного моделювання фінансових показників, на прикладі фінансової звітності підприємства Липковатівський аграрний коледж проведено аналіз його фінансового стану і наведено основні напрямки антикризового управління підприємством.

Список використаних джерел

1. Закон України „ Про бухгалтерський облік і фінансову звітність в Україні” //Відомості Верховної Ради (ВВР), 1999, N 40, ст.365) Документ 996-14, чинний, остання редакцiя вiд 18.07.2000

2. Порядок подання фінансової звітності, затверджений постановою КМУ від 28.02. 2000 № 419.

3. Закон України «Про оподаткування прибутку підприємств» // Відомості Верховної Ради (ВВР) 1995, N 4, ст. 28. Документ 334/94-вр, чинний, поточна редакція вiд 28.07.2005 http://zakon.rada.gov.ua4. Азаренкова Г.М., Богатіщев О.М., Шубіна С.В., Сердюк Л.В. Методичні рекомендації до формування структури та оформлення рефератів, курсових, дипломних та науково-дослідних робіт студентів.- Харків: ХБІ УАБС,2004.- 38с.

5. Білик М.Д., Павловська О.В., Притуляк Н.М., Невмержицька Н.Ю. Фінансовий аналіз: Навч. посіб. - К.: КНЕУ, 2005. – 592с.

6. Головко Т.В., Сагова С.В. Стратегічний аналіз: Навч.-метод. посібник для самост. вивчення диск.\ За ред. д-ра екон. наук, проф. М.В. Кужельного. - К.: КНЕУ,2002.

7. Салига С.Я., Дацій Н.В. та ін. Фінансовий аналіз: Навчальний посібник. – Київ: Центр навчальної літератури, 2006. – 210 с.

8. Калина А.В., Конева М.И. Современный экономический анализ и прогнозирование Учебн. пособие для вузов. – 2-е. изд. – К.: КНЕУ, 1998. – 272 с.

9. Крамаренко Г.О. Фінансовий аналіз і планування. – К.: Центр навчальної літератури, 2003. – 224 с.

10. Ковалев В.В. Финансовый анализ: Методы и процедуры. – М.: Финансы и статистика, 2001. – 560 с.

11. Моделі і методи прийняття рішень в аналізі та аудиті. Навчальний посібник для студентів спец. 7.050106 “Облік і аудит”.\ За ред. проф. Ф.Ф. Бутинця. – Житомир: ЖДТУ, 2004. – 352 с.

12. Редченко К.І. Стратегічний аналіз у бізнесі: Навчальний посібник. Видання 2-ге доповнене. – Львів: «Новий світ - 2000», 2003 – 272с.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия –

14. 4-е изд., перераб. и доп. – Мн.: 000 "Новое знание", 2000. – 668 с.