План

Введение

Глава 1. Теоретические и методологические основы проведения реорганизационных процедур при финансовом оздоровлении

1.1 Понятие и сущность финансового оздоровления, реорганизации

1.2 Методология проведения мер по финансовому оздоровлению предприятий

1.3 Методологические проблемы проведения реорганизационных процедур при финансовом оздоровлении

Глава 2. Практика применения реорганизационных процедур при финансовом оздоровлении

2.1 Реорганизация как инструмент финансового оздоровления предприятия

2.2 Анализ проведения реорганизационных процедур на примере ОАО РАО «ЕЭС России»

Глава 3. Повышение эффективности проведения реорганизационных процедур

3.1 Система основных показателей эффективности проведения реорганизационных процедур при финансовом оздоровлении

3.2 Рекомендации по дальнейшему реформированию электроэнергетики

Заключение

Список литературы

Приложение 1

Приложение 2

Введение

В современных условиях рыночной экономики, когда многие организации сталкиваются с проблемой неплатежеспособности, особенной значимостью обладают меры по их финансовому оздоровлению. Меры этой программы направлены на выработку условий проведения реструктуризации долгов кредиторами, что приведет к улучшению общего состояния деятельности предприятий и экономики в целом.

В условиях современной рыночной экономики необходимо применять меры по усилению государственного регулирования как финансового оздоровления, так и повышения эффективности процедур банкротства.

Достаточно большое количество организаций разоряются из-за неэффективного управления ими. В этом случае основными мерами финансового оздоровления таких организаций является реконструкция процедур управления с целью поиска путей и возможностей использования в первую очередь внутрихозяйственных резервов.

Одним из современных подходов к менеджменту является управление стоимостью. Стоимость становится основным критерием оценки эффективности функционирования предприятия как с точки зрения собственников и менеджеров, так и с точки зрения потенциальных инвесторов и государства. В странах, где система управления ориентирована на максимизацию стоимости, отмечается более высокий уровень валового внутреннего продукта на душу населения, производительности труда и занятости. Это особенно важно в условиях дальнейшей глобализации рынка капитала, когда сам капитал становится все более мобильным и страны, экономика которых не ориентирована на максимальное повышение стоимости для акционеров, будут испытывать недостаток в инвестициях и все больше и больше отставать во всемирной конкуренции.

Реклама

Актуальность вопросов усиливается также и тем обстоятельством, что значительная часть российских предприятий остаются финансово несостоятельными. Без осуществления оценки активов, обязательств и в целом бизнеса, невозможно проведение ни одной процедуры антикризисного управления и финансового оздоровления предприятий.

С переходом России на рыночную экономику понятие реорганизации, реорганизационных процедур, финансового оздоровления все чаще стало использоваться как в предпринимательской среде, так и в законодательстве. В Гражданском кодексе закреплены основные формы проведения реорганизации компаний.

Однако на практике процесс финансового оздоровления не может быть осуществлен лишь с помощью процессов реорганизации, нужны расширение реорганизационных процедур. Проблеме применения реорганизационных процедур, их видам, способам, методам посвящено немало исследований отечественных исследователей. Среди таких работ можно выделить работы Е.П. Жарковской, Б.Е. Бродского, К.В. Балдина, Щербакова В.А., Щербаковой Н.А.

Недостаточно полно проблемы проведения реорганизационных процедур рассматривает законодатель. Как мы уже отметили в ГК отмечены только формы проведения реорганизации, с появлением Федерального закона «О несостоятельности» от 2002 г. введено в оборот понятие финансового оздоровления и санации, которые предусматривают различные меры по восстановлению платежеспособности. Однако законодатель не указывает на конкретные меры, перекладывая их разработку и реализацию на сами компании.

Таким образом можно говорить, что законодательной основы для проведения реорганизационных процедур в рамках проведения финансового оздоровления как таковой нет. В законе лишь отмечается возможность проведения процедуры финансового оздоровления в рамках процесса рассмотрения дела о банкротстве.

Исходя из этого, целью нашей работы является изучение теории и практики проведения реорганизационных процедур при финансовом оздоровлении предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

1. рассмотреть понятийный аппарат;

2. выявить основные методы проведения реорганизационных процедур;

3. выявить основные проблемы в рассматриваемой области;

4. рассмотреть основные критерии эффективности проведения реорганизационных процедур;

5. провести анализ проведения реорганизационных процедур на примере ОАО «РАО ЕЭС России»;

Реклама

6. сформировать основные рекомендации для дальнейшей реорганизации компании.

Объектом исследования является ОАО «РАО ЕЭС России».

Предметом исследования являются различные экономические отношения, возникающие между собственниками компаний, инвесторами и государством в вопросах проведения реорганизационных процедур.

В качестве методов исследования мы использовали такие методы как анализ, наблюдение, прогнозирование.

Работа четко структурирована, а состоит из трех глав, введения, заключения, списка литературы и приложений.

Глава 1. Теоретические и методологические основы проведения реорганизационных процедур при финансовом оздоровлении

1.1 Понятие и сущность финансового оздоровления, реорганизации

В рыночной экономике любое предприятие при определенных обстоятельствах может оказаться в кризисном финансовом состоянии. Причины такого положения связаны как с влиянием внешней среды на деятельность предприятия, так и с внутренними недостатками управления производством. Достичь финансовой устойчивости и эффективности функционирования такие предприятия могут посредством их финансового оздоровления.

Н.В. Моисеева под финансовым оздоровлением понимает совокупность мероприятий, направленных на решение финансовых проблем предприятия, повышение платежеспособности, улучшение финансовой устойчивости, эффективности деятельности.

Е.П. Жарковская и Б.Е. Бродский под финансовым оздоровлением понимают установление финансового равновесия путем получения отсрочки платежей, превращение краткосрочных обязательств в долгосрочные, превращение обязательств кредиторов в паевой или акционерный капитал, приостановка деятельности в убыточной сфере и т. д.

Законодательством также определено понятие финансового оздоровление: «финансовое оздоровление – процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности».

В законодательстве также дано понятие санации, которое в сущности близко к первым двум определениям: санация – меры, принимаемые собственником имущества должника – унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства и восстановления платежеспособности должника, в том числе на любой стадии рассмотрения дела о банкротстве.

С точки зрения законодателя понятия «санация» и «финансовое оздоровление» различные понятия. Разница между ними с точки зрения законодателя заключается в следующем:

- санация является добровольной процедурой и заключается в оказании финансовой помощи должнику (например, учредитель оплачивает все долги должника, а должник берет на себя обязательства перед этим учредителем);

- во время процедуры внешнего управления, кроме того, что осуществляются меры по оздоровлению должника, действует мораторий на долги (т.е. долги замораживаются и начинают выплачиваться после окончании процедуры);

- при финансовом оздоровлении должник начинает сразу расплачиваться по долгам почти сразу после введения процедуры (в соответствии с графиком); одновременно осуществляются меры по финансовому оздоровлению.

В книге «Антикризисное управление» Е.П.Жарковской и Б.Е.Бродского дается еще одно определение, относящееся к рассматриваемой проблеме – «реорганизационные процедуры», под которым авторы понимают поддержание деятельности предприятия и его оздоровление с целью не допустить его ликвидации.

В рамках финансового оздоровления также выделяют следующие понятия: стратегия финансового оздоровления, программа финансового оздоровления, план финансового оздоровления.

Стратегия финансового оздоровления – целевая установка, базовые принципы, а также совокупность направлений и критериев финансового оздоровления предприятия.

Программа финансового оздоровления – комплекс мероприятий, выбранных из числа существующих методов с учетом особенностей деятельности предприятия, внутренней и внешней ситуации, финансовых проблем и сформированной стратегии.

План финансового оздоровления – организационное воплощение программы с указанием сроков реализации мероприятий, расчетом количества необходимых ресурсов, указанием структурных подразделений и ответственных лиц, расчетом прогнозных значений результатов и т.д.

1.2 Методология проведения мер по финансовому оздоровлению предприятий

Для разработки конкретных мер на разных этапах оздоровления можно воспользоваться различными вариантами управленческих действий, наиболее характерными для большинства российских организаций.

В системе финансового оздоровления организации в первую очередь необходимо широко использовать внутренние резервы финансовой стабилизации. Это связано с тем, что успешное их применение позволяет не только снять финансовую угрозу банкротства, но и в значительной мере избавить организацию от зависимости использования заемного капитала, ускорить ее восстановление с меньшими издержками.

Существует множество факторов, которые влияют на финансовое оздоровление компании. В зависимости от их комбинации данный процесс может видоизменяться. Кроме того, в различных ситуациях могут различаться этапы и последовательность их реализации. Помочь специалистам предприятия в планировании и организации процесса финансового оздоровления может типовая последовательность процедур, которая впоследствии будет скорректирована под собственные условия.

В условиях кризисной финансовой ситуации восстановление осуществляется поэтапно:

1. Устранение неплатежеспособности. В какой бы степени ни оценивался по результатам диагностики банкротства масштаб кризисного состояния предприятия, самой неотложной задачей в системе мер финансовой его стабилизации является восстановление способности к осуществлению платежей по своим неотложным финансовым обязательствам с тем, чтобы предупредить возникновение процедуры банкротства, наладить поставку материально-технических ресурсов для нормализации процесса производства.

2.Восстановление финансовой устойчивости. Неплатежеспособность организации может быть устранена в течение короткого периода за счет осуществления ряда аварийных финансовых операций, но если сами причины, генерирующие неплатежеспособность, будут оставаться неизменными, то вскоре организация снова может оказаться неплатежеспособной. Поэтому важно одновременно устранить негативные причины или резко ограничить их влияние на финансовую устойчивость организации. Это позволит устранить угрозу банкротства не только в коротком, но и в относительно более продолжительном промежутке времени.

3.Обеспечение финансового равновесия в длительном периоде. Полная финансовая стабилизация достигается только тогда, когда организация обеспечила длительное финансовое равновесие в процессе своего функционирования, создала условия для своего самофинансирования, развития производства и устранения старых и возникающих новых угроз финансовому улучшению результатов деятельности организации.

Практика проведения финансового оздоровления организаций различных направлений деятельности позволила определить типичные схемы управленческих воздействий на отдельные элементы бизнес-процессов в организации. Рассмотрим основные методы проведения реорганизационных процедур при финансовом оздоровлении.

1. Меры по повышению эффективности использования основных средств организации и снижению затрат на их создание:

2. Сокращение капитальных вложений.

3. Рационализация производственных запасов.

4. Рационализация производства.

5. Ускорение оборота денежных средств.

6. Снижение затрат в производственной и коммерческой деятельности.

7. Уменьшение оттока денежных средств.

8. Реструктуризация кредиторской задолженности.

9. Улучшение инкассации дебиторской задолженности.

10. Реструктуризация банковских кредитов.

11. увеличение объемов продаж.

12. Совершенствование организации маркетинга для увеличения объема продаж.

13. Совершенствование организации управления.

14. Реорганизация системы производства и управления.

Если полная реализация внутренних возможностей выхода организации из кризисного финансового состояния не позволяет восстановить платежеспособность и финансовую устойчивость в необходимом объеме для успешного ее функционирования, то в этом случае следует прибегнуть к внешней помощи.

Механизм внешней помощи для решения проблем организации-должника и кредиторов включает в себя два направления:

1. санация организации-должника в различных формах;

2. реструктуризация организации и реорганизация юридического лица-должника.

Санация представляет собой систему мероприятий, направленных на улучшение финансово-экономического положения организации и реализуемых с помощью сторонних юридических или физических лиц с целью предотвращения ее банкротства и повышения ее конкурентоспособности на рынке товаров и услуг.

Санация может проводиться собственниками самой организации, более сильными в финансовом отношении предприятиями-кредиторами, предприятиями-покупателями, сторонними предприятиями (заинтересованными в данной организации), банком, а также органами федеральной и муниципальной власти. Преимущественное право на участие в проведении санации имеют собственник организации-должника, члены ее трудового коллектива, кредиторы.

Целесообразность проведения санации обусловливается тем, что использование внутренних механизмов финансовой стабилизации организации не достигло своих целей и кризисное финансовое состояние предприятия мало улучшается или продолжает ухудшаться.

Формы санации определяются в рамках ее конкретного направления, избранного организацией с учетом особенностей ее кризисной ситуации.

Возможны следующие основные формы санации:

- дотации и субвенции за счет средств бюджета различного уровня управления (достаточно редко). В такой форме санируются в основном государственные предприятия (хотя законодательно не воспрещена государственная финансовая поддержка предприятий и альтернативных форм собственности);

- государственное льготное кредитование (тоже выборочно и редко);

- государственная гарантия коммерческим банкам по кредитам, выдаваемым санируемому предприятию;

- целевой банковский кредит (на реальный проект);

- финансовая помощь третьих лиц (юридических и физических);

- выпуск облигаций предприятием под гарантию санатора;

- перевод краткосрочных банковских кредитов в долгосрочные (отсрочка погашения краткосрочных банковских кредитов, займов);

- отсрочка погашения векселей предприятия (под гарантию банка-санатора);

- списание санатором-кредитором части долга.

Затраты на осуществление санации определяются путем разработки специального бюджета (бюджета санации). Принципиально эти затраты могут рассматриваться как инвестиции санатора в санируемое предприятие с целью получения прибыли (в прямой или косвенной форме) в предстоящем периоде.

Такой подход позволяет применять для оценки эффективности санации те же методы, которые используются при оценке эффективности реальных инвестиций.

Основные формы реорганизации: слияние, присоединение, разделение, преобразование, выделение.

1.3 Методологические проблемы проведения реорганизационных процедур при финансовом оздоровлении

Основной методологической проблемой на наш взгляд является порядок проведения процедур финансового оздоровления. В этом плане в литературе нет единой точки зрения о механизме проведения реорганизационных процедур.

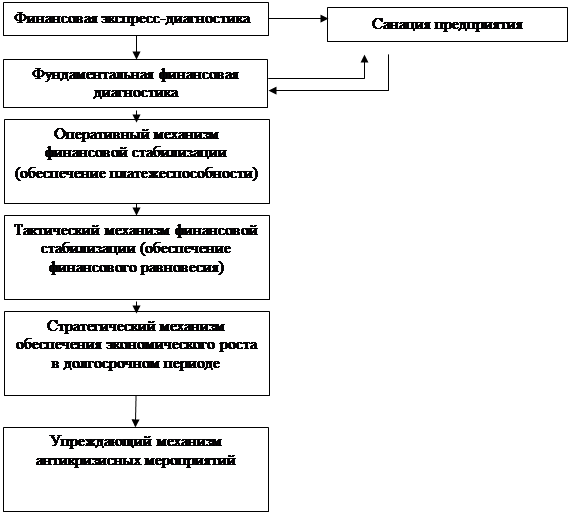

Например, Большков А.С. выделяет следующую схему действий при финансовом оздоровлении, представленную на рисунке 1.1

Из рисунка 1.1 видно, что на первом этапе проводится экспресс-диагностика предприятия по финансовым показателям.

Если предприятие по результатам экспресс-диагностики попадает в «финансовую катастрофу», то необходима санация.

Если предприятие попадает в «глубокий кризис», то необходима фундаментальная диагностика банкротства и после нее - решение вопроса о необходимости санации. Если санация не нужна, в первоочередном порядке необходимо подключение оперативного механизма финансовой стабилизации (далее по схеме).

Если предприятие попадает в «легкий кризис», то также в первоочередном порядке задействуется оперативный механизм финансовой стабилизации (обеспечение платежеспособности предприятия). Далее должны подключаться тактический механизм финансовой стабилизации (обеспечение финансового равновесия), стратегический (обеспечение экономического роста предприятия в долгосрочном периоде) и упреждающий (недопущение негативных тенденций во внутренней среде предприятия, независимо от негативных колебаний факторов внешней среды).

Рис. 1.1 - Общая схема антикризисного финансового управления

Иную схему рассматривают Е.П. Жарковская и Б.Е. Бродский, и Н.В. Моисеева схема процедур при финансовом оздоровлении в их понимании выглядит следующим образом:

1. изучение положения дел на предприятии, поиск «болевых точек», выявление и изучение основных проблем, слабых и сильных сторон деятельности, оценка возможностей и угроз, а также поиск внутренних и внешних резервов финансового оздоровления.

2. определение масштаба кризисного состояния и принятие решения о целесообразности восстанавливающих процедур либо о ликвидации предприятия.

3. разработка стратегии финансового оздоровления, формирование целей, определение желаемого уровня основных показателей.

4. подготовка программы финансового оздоровления

5. оценка предполагаемой эффективности предложенных мер.

6. разработка плана оздоровления.

7. поэтапная реализация мероприятий

8. оценка достигнутых результатов, внесение корректив в стратегию, программу и план или разработка новых.

9. постоянный анализ финансового положения в целях определения соответствия достигнутых результатов целевым показателям и своевременного выявление новых финансовых проблем.

10.проведение дальнейших мероприятий по повышению финансовой устойчивости.

Таким образом мы видим, что основное отличие в рассматриваемых методиках, заключается в последовательности разработки и реализации отдельных этапов. В первом случае схема действий направлена на текущее разрешение дел, во втором на стратегическое. В нашем понимании правильнее использовать вторую схему, поскольку стратегия финансового оздоровления должна предшествовать тактике финансового оздоровления, необходимо четко видеть к чему предприятие стремится, а уж потом разрабатывать методы реализации достижения этих целей.

Глава 2. Практика применения реорганизационных процедур при финансовом оздоровлении

2.1 Реорганизация как инструмент финансового оздоровления предприятия

В связи с постоянной динамикой развития бизнес компании также должен перестраиваться. Возможность перестройки обуславливает процесс реструктуризации. При этом реструктуризация в макроэкономическом смысле представляет собой определенный этап развития экономики, характеризующийся качественным изменением типов экономических субъектов и их экономическим поведением. Реструктуризация в микроэкономическом смысле связана, в первую очередь, с изменениями, происходящими в компании.

Реструктуризация объекта, под которым мы понимаем компанию, представляет собой процесс изменения состава элементов, их функций, связей между ними при сохранении основных свойств объекта. Целью реструктуризации является изменение качественной специфики объекта в соответствии с заданными параметрами для более успешного ее функционирования.

Исследование предприятия в целях реструктуризации проводится в три этапа:

1.Анализ текущего состояния предприятия, производственных и финансовых планов руководства.

2.Детализированный финансовый анализ предприятия и выявление внутренних факторов, способствующих росту его стоимости.

3. Анализ возможностей реструктурирования:

- организационного (продажа производственных подразделений, покупка компаний, слияние, создание совместного предприятия, ликвидация подразделения и т.д.);

- финансового (принятие решений в отношении задолженности, увеличения собственного капитала).

Главная цель реструктуризации – поиск источников развития предприятия (бизнеса) на основе внутренних и внешних факторов. Внутренние факторы основаны на выработке операционной, инвестиционной и финансовой стратегии создания стоимости предприятия за счет собственных и заемных источников финансирования, а внешние основаны на реорганизации видов деятельности и структуры предприятия.

Необходимо отметить, что реструктуризация отличается от реформирования и реорганизации. Реформирование является более общим понятием и может быть реализовано путем выполнения работ по реструктуризации. Реорганизация носит юридический оттенок и может быть использована как инструмент в рисках работ по реструктуризации. Реструктуризация же предполагает осуществление действий как в организационном, так и в финансовом аспекте. При этом если объектом реструктуризации выступает компания в целом, то основной целью данного процесса будет увеличение ее стоимости.

Остановимся подробнее на таком внешнем факторе реструктуризации, как реорганизация предприятия.

Реорганизация юридического лица – преобразование юридического лицо в другое (другие) юридические лица. Реорганизация юридического лица может производиться в форме слияния, присоединения, разделения, выделения, преобразования.

Под слиянием понимается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ, с прекращением существования последних.

Под присоединением признается прекращение деятельности одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу. При присоединении одного общества к другому к последнему переходят все права и обязанности присоединяемого общества.

Под разделением общества признается прекращение деятельности общества с передачей всех его прав и обязанностей вновь создаваемым обществам.

Под выделением общества признается создание одного или нескольких обществ с передачей им части прав и обязанностей реорганизуемого общества без прекращения деятельности последнего.

Правовые особенности реорганизации юридических лиц определяются статьями 57-60 ГК РФ, а также Федеральным законом «Об акционерных обществах». Реорганизация юридического лица может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами.

Переход прав и обязанностей по формам слияниям и присоединениям осуществляется согласно передаточному акту.

Переход прав и обязанностей по формам разделения и выделения осуществляется согласно разделительному балансу.

Передаточный акт и разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

Юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц. При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

Основные направления реструктуризации предприятий и соответствующие мероприятия по реорганизации представлены в таблице 2.1.

Таблица 2.1 - Основные направления реструктуризации предприятий

| Направления реструктуризации |

Мероприятия |

| Стратегическое |

Расширение (слияние, присоединение) Сокращение (разделение, выделение) Преобразование акционерного капитала |

| Реорганизующее в случае несостоятельности (банкротства) |

Внешнее управление имуществом должника

Санация

|

| Предотвращающее угрозу захвата |

Система защиты интересов управляющих и акционеров Программа выкупа акций Преобразование компании |

Сокращение (разделение, выделение) предприятия (особенно финансово-убыточного) – это выделение из его состава в качестве подконтрольных, но оперативно самостоятельных юридических лиц (дочерних и зависимых предприятий) бывших подразделений и (или) структурных единиц, которые до сих пор специализировались на определенных товарах или услугах, которые могут быть реализованы внешним покупателям (на сторону). Чаще всего эта операция осуществляется в форме учреждения соответствующих дочерних акционерных обществ на базе имущества, имевшегося у предприятия. Это делается посредством:

- передачи упомянутого имущества в соответствии с его текущим стоимостным эквивалентом в уставный фонд учреждаемой фирмы (покупки за рыночную стоимость данного имущества некоторого пакета акций учреждаемого акционерного общества);

- предоставления дочерней фирме указанного имущества в продлеваемую долгосрочную аренду, плата за которую в действительности не будет взиматься (капитализируется и дает величину взноса в уставный фонд учреждаемого предприятия);

- приобретения относительно небольшой части акций (паев) вновь учреждаемого (оформляемого как самостоятельное) дочернего предприятия за «живые» деньги.

Балансы выделенных предприятий подлежат консолидации в единый баланс материнской фирмы. Экономический смысл дробления крупного единого предприятия состоит в следующем.

1.Выделяются отдельные, имеющие самостоятельный баланс предприятия, которые специализируются на коммерчески перспективных продуктах. Заинтересованные в указанных проектах инвесторы могут иметь больше гарантий того, что кредиты или вклады в приобретение акций (паев), предоставленные таким специализированным предприятиям, не будут «размазаны» в материнской многопрофильной фирме и если материнская фирма является кризисной, то инвесторы могут быть более спокойны в том отношении, что их капиталовложения, помещенные в специализированное на рассматриваемом проекте предприятие, не будут использованы для покрытия первоочередных просроченных задолженностей неплатежеспособной материнской фирмы.

2.Санация (финансовое оздоровление) крупного предприятия может быть облегчена выделением юридически отдельных имеющих самостоятельный баланс, заведомо коммерчески неперспективных предприятий. Они – кандидаты на банкротство, которое только в некоторой мере затронет имущество выделившей их из своего состава материнской фирмы, так как учредители несут лишь ограниченную указанной величиной ответственность за долги. От коммерческой неудачи дочерних предприятий пострадают в первую очередь их кредиторы, долги которым в случае упомянутого банкротства частично не будут погашены. Если выделенное предприятие станет прибыльным, владельцы материнской фирмы смогут получить выгоду: оформление частных владельцев материнской фирмы на завышенную заработную плату в указанные дочерние предприятия; упорядоченная ликвидация коммерчески успешного дочернего предприятия (ликвидация дочернего предприятия с продолжением его бизнеса центральной компанией и одновременным получением свободного от долгов ликвидного остатка имущества дочернего предприятия).

Материнская фирма сохраняет решающие для нормального функционирования дочерних структур функциональные службы: научно-исследовательский (конструкторско-технологический) центр, централизованную бухгалтерию, финансово-инвестиционный отдел, единый отдел стандартизации, научно-техническую библиотеку, отдел кадров, транспортный цех.

В приложении 1 представлены данные о структурных соотношениях процессов реорганизации.

2.2 Анализ проведения реорганизационных процедур на примере ОАО РАО «ЕЭС России»

В качестве примера, рассмотрим известный всем процесс реорганизации РАО «ЕЭС России».

Основная цель реформирования электроэнергетики России – повышение эффективности предприятий отрасли, создание условий для ее развития на основе стимулирования инвестиций, обеспечение надежного и бесперебойного энергоснабжения потребителей.

В связи с этим в электроэнергетике России происходят радикальные изменения: меняется система государственного регулирования отрасли, формируется конкурентный рынок электроэнергии, создаются новые компании.

В ходе реформы меняется структура отрасли: осуществляется разделение естественно-монопольных (передача электроэнергии, оперативно-диспетчерское управление) и потенциально конкурентных(производство и сбыт электроэнергии, ремонт и сервис) функций, и вместо прежних вертикально-интегрированных компаний, выполнявших все эти функции, создаются структуры, специализирующиеся на отдельных видах деятельности.

Генерирующие, сбытовые и ремонтные компании в перспективе станут преимущественно частными и будут конкурировать друг с другом. В естественно-монопольных сферах, напротив, происходит усиление государственного контроля.

Таким образом, создаются условия для развития конкурентного рынка электроэнергии, цены которого не регулируются государством, а формируются на основе спроса и предложения, а его участники конкурируют, снижая свои издержки.

Формируемые в ходе реформы компании представляют собой предприятия, специализированные на определенных видах деятельности (генерация, передача электроэнергии и другие) и контролирующие соответствующие профильные активы. По масштабу профильной деятельности создаваемые компании превосходят прежние монополии регионального уровня: новые компании объединяют профильные предприятия нескольких регионов, либо являются общероссийскими.

Так, магистральные сети переходят под контроль Федеральной сетевой компании, распределительные сети предполагается интегрировать в межрегиональные распределительные сетевые компании (МРСК), функции и активы региональных диспетчерских управлений передаются общероссийскому Системному оператору.

Активы генерации также объединяются в межрегиональные компании, причем двух видов: генерирующие компании оптового рынка (оптовые генерирующие компании – ОГК) и территориальные генерирующие компании (ТГК). ОГК объединяют электростанции, специализированные на производстве почти исключительно электрической энергии. В ТГК входят главным образом теплоэлектроцентрали (ТЭЦ), которые производят как электрическую, так и тепловую энергию. Шесть из семи ОГК формируются на базе тепловых электростанций, а одна ("ГидроОГК") – на основе гидрогенерирующих активов. Тепловые ОГК построены по экстерриториальному принципу, в то время как ТГК объединяют станции соседних регионов.

Процесс реформирования АО-энерго начался в 2003 году с реализации нескольких пилотных проектов: реформирования ОАО "Калугаэнерго", ОАО "Орелэнерго", ОАО "Брянскэнерго", ОАО "Тулэнерго". Наиболее активно структурные преобразования начали осуществляться в 2004 году. Процесс реформирования затронул более 30 компаний. К апрелю 2004 года была завершена процедура реорганизации первой региональной энергокомпании – ОАО "Калугаэнерго", а к концу года разделены по видам деятельности 5 АО-энерго.

В том же 2004 году началось создание новых межрегиональных компаний. В последние месяцы 2004 года созданы (прошли государственную регистрацию) первые три ОГК и две ТГК. В тот же период (в октябре 2004 года) Совет директоров ОАО РАО "ЕЭС России" принял решение об учреждении четырех МРСК. В 2004 году также была практически сформирована новая вертикаль оперативно-диспетчерского управления: функции региональных диспетчерских управлений были переданы (за некоторым исключением) от АО-энерго Системному оператору.

В 2005 году процесс реформирования охватил большинство АО-энерго, причем значительная их часть к концу года была разделена. В этом же году учреждено большинство оставшихся межрегиональных компаний: к марту зарегистрирована последняя из семи ОГК, к августу – тринадцать из четырнадцати ТГК, созданы четыре МРСК.

В декабре 2007 – январе 2008 года закончено формирование целевой структуры всех тепловых ОГК и ТГК, завершен первый этап консолидации ОАО "ГидроОГК".

Закончен процесс выделения сетевых компаний. На базе реорганизованных АО-энерго созданы все 56 магистральных сетевых компаний.

В 2007 году, в соответствии с решением совета директоров ОАО РАО "ЕЭС России" о переконфигурации МРСК от 27 апреля 2007 года и распоряжением Правительства России № 1857-р от 27 декабря 2007 года, число МРСК увеличено до 11 (без учёта МРСК Дальнего Востока).

С 1 сентября 2006 года вступили в силу новые правила работы оптового и розничных рынков электроэнергии. На оптовом рынке электроэнергии (мощности) в результате введения с 1 сентября новых правил работы осуществлен переход к регулируемым договорам между покупателями и генерирующими компаниями, ликвидирован сектор свободной торговли (ССТ), запущен спотовый рынок – "рынок на сутки вперед" (РСВ). К 2011 году, в соответствии с Постановлением Правительства России от 7 апреля 2007 года, предусматривается постепенная замена регулируемых договоров на свободные (нерегулируемые) договоры. Правила функционирования розничных рынков предполагают постепенную либерализацию розничных рынков электроэнергии параллельно с либерализацией оптового рынка, при сохранении обеспечения населения электроэнергией по регулируемым тарифам.

Таким образом, в ходе реформы исчезает прежняя, монопольная структура электроэнергетики: большинство вертикально-интегрированных компаний сходят со сцены, на смену им появляются новые компании целевой структуры отрасли.

Глава 3. Повышение эффективности проведения реорганизационных процедур

3.1 Система основных показателей эффективности проведения реорганизационных процедур при финансовом оздоровлении

Выделяют следующие цели реорганизации:

- расширение бизнеса (вертикальное и горизонтальное);

- повышение рентабельности за счет оптимизации издержек и других «синергетических» эффектов;

- повышение устойчивости бизнеса за счет диверсификации, в том числе приобретения антициклических или балансирующих активов;

- увеличение доли рынка.

При оценке предполагаемого проекта реорганизации необходимо составить прогноз будущих денежных потоков, которые предполагается получить после завершения сделки. При расчете денежных потоков должны быть учтены все синергетические эффекты, чтобы предусмотреть предельное влияние реорганизации.

Синергетический эффект – превышение стоимости объединенных компаний после слияния по сравнению с суммарной стоимостью компаний до слияния, или добавленная стоимость объединения (2 + 2 = 5).

Выгода может быть прямая и косвенная.

Прямая выгода от объединения предприятий – увеличение чистых денежных потоков реорганизованных компаний. Анализ прямой выгоды включает три этапа:

1)оценку стоимости предприятия на основе прогнозируемых денежных потоков до реорганизации;

2)оценку стоимости объединенной компании на основе денежных потоков после реорганизации;

3)расчет добавленной стоимости (все расчеты проводятся на базе модели дисконтированных денежных потоков).

Оценить эффективность реорганизации может оказаться легче, чем новый инвестиционный проект, так как объединяются действующие предприятия. Прогнозы объема продаж и издержек, как правило, бывают основаны на результатах прошлых лет, следовательно, они более точные.

Косвенная выгода – увеличение рыночной стоимости акций или изменение мультипликатора цена/прибыль, так как акции объединенной компании могут стать более привлекательными для инвестора и их рыночная стоимость возрастет.

Вне зависимости от состояния экономики компании всегда стоят перед выбором модели развития:

1. Ограниченный рост за счет расширения собственных производственных мощностей;

2. Активный рост за счет реорганизации компаний.

Первая модель более консервативна, вторая сопряжена с большим риском, но при этом может значительно увеличить благосостояние бенефициаров компании.

Реорганизация компании – современная тенденция консолидации активов и концентрации производственной деятельности.

Процесс реорганизации предприятия объективно необходим в условиях динамично развивающейся экономики, и для принятия эффективных решений в этой сфере проводят оценку стоимости предприятий в целях реорганизации.

При реорганизации необходимо оценить компании (объекты реорганизации) и денежные потоки, которые будут генерировать компании вместе. Если участники сделки пренебрегают оценкой компаний, реорганизация может оказаться напрасной тратой денежных средств.

Например, исследования показали, что компании, которые отдавали предпочтение подготовительной оценке синергетики слияния, оказались на 28% более успешными, чем в среднем по всем эффективным сделкам. В то же время компании, которые сосредоточили свое внимание на приведении в порядок только финансов, оказались на 15% менее успешными, чем в среднем по эффективным сделкам.

Оценка проекта реорганизации компании представляет собой комплексный процесс. Для получения оценки проекта реорганизации, обеспечивающей достижение поставленных целей, необходимо использовать специализированный аналитический инструментарий. На сегодняшний день общепризнанным инструментом в данной области являются модели оценки бизнеса, в рамках которых отражается вся специфика проекта, а также осуществляется ее связывание с денежными потоками.

Оценка бизнеса необходима для выбора обоснованного направления реорганизации предприятия. В процессе оценки выявляют альтернативные подходы к управлению предприятием и определяют, какой из них обеспечит предприятию максимальную эффективность, а следовательно, и более высокую рыночную цену, что и является основной целью собственника и задачей управляющих фирм в рыночной экономике.

При оценке стоимости в рамках сделок реорганизации могут быть оценены следующие компоненты:

- рыночная стоимость компаний, участвующих в сделке,

- рыночная стоимость объединенной (консолидированной) компании,

- инвестиционная стоимость синергетического эффекта,

- инвестиционная стоимость компании, участвующей в сделке, для компании-партнера по сделке.

При слиянии, присоединении, разделении или выделении предприятия, независимая оценка имущества позволит установить справедливое соотношение между долями акционеров (участников), отражающее их реальный имущественный вклад в уставный капитал. Определение рыночной стоимости имущества, вносимого в уставный капитал, позволит прогнозировать затраты, связанные с налогом на имущество и амортизационными отчислениями.

Таким образом, оценка в рамках процесса реструктуризации и реорганизации представляет собой практический инструмент, позволяющий получать результат, на основании которого можно принимать оптимальные управленческие решения.

В практической деятельности задача проведения оценки заключается в формировании вывода о стоимости оцениваемого объекта с учетом возможных вариантов реструктуризации. При этом процесс оценки двунаправлен. С одной стороны, оценка позволяет получить информацию об изменении стоимости компании, на балансе которой находятся объекты, попадающие под реструктуризацию, с другой стороны, оценка позволяет получить информацию о стоимости данных объектов, исходя из выбранных вариантов реструктуризации.

Задачи оценки может быть определена исходя из конкретной ситуации. Как правило, конечной задачей оценки в рамках реструктуризации является определение стоимости оцениваемого объекта, исходя из возможных вариантов его использования (продажа, инвестиции, выход и распродажа по частям и т.п.).

В большинстве случаев в ходе оценки определяется рыночная стоимость объекта, которая представляет собой наиболее вероятную цену, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства. Но также при условии различных вариантов использования объекта и формирования различных предложений по реструктуризации может определяться инвестиционная, ликвидационная, фундаментальная (действительная) стоимость. При этом необходимо учитывать, что определенная величина стоимости не является фиксированной. Разброс в значениях может быть весьма значительным в зависимости от варианта использования объекта.

3.2 Рекомендации по дальнейшему реформированию электроэнергетики

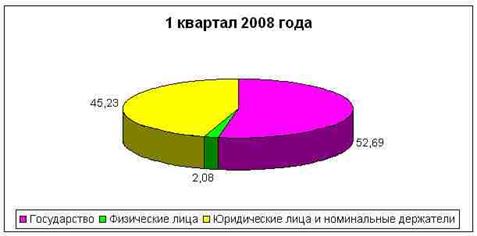

Как мы уже сказали, электроэнергетика является одной из ведущих отраслей промышленности России, которая строго контролируется различными государственными ведомствами. Если мы взглянем на структуру акционерного капитала (рис. 3.1), то увидим, что более половины акций компании принадлежат государственным органам.

Рис. 3.1 - Структура акционерного капитала ОАО «РАО ЕЭС России» на 31.03.2008

Со времени начала реформирования компании, существенно начали изменяться и финансовые показатели (табл.3.1).

Таблица 3.1 - Основные финансовые показатели компании

| 2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

| Выручка

|

295 912 |

400 054 |

503 409 |

593 149 |

679 657 |

764 655 |

894 896 |

| Расходы

|

287 934 |

389 192 |

405 109 |

528 672 |

599 563 |

696 440 |

820 556 |

| Операционная прибыль/ убыток

|

7 978 |

10 862 |

18 300 |

64 477 |

80 094 |

72 604 |

282 269 |

| Чистая прибыль/ убыток

|

493 |

41 696 |

34 994 |

26 983 |

31 949 |

19 263 |

83 371 |

| EBITDA

|

52 194 |

56 535 |

89 584 |

124 712 |

154 060 |

157 036 |

173 000 |

| EBITDA margin

|

17,60% |

14,10% |

17,80% |

21% |

22,70% |

20,54% |

19,33% |

| Operating margin

|

2,70% |

2,70% |

3,60% |

10,90% |

11,80% |

9,50% |

31,54% |

| Net Margin

|

0,20% |

10,40% |

7% |

4,50% |

4,70% |

2,52% |

9,32% |

Сегодняшнее положение дел отрасли подвергается влиянию мирового финансового кризиса, поэтому предложения по проведению дальнейших реорганизационных процедур необходимо разрабатывать с учетом этого аспекта.

По словам министра энергетики РФ Сергея Шматко, даже в условиях кризиса энергетика остается наиболее привлекательным сегментом для государственных и частных инвестиций. Министерство не собирается кардинально менять программу развития отрасли.

Как нами уже было отмечено, в ходе реформирования ОАО РАО «ЕЭС России» были выделены различные сбытовые, генерирующие компании, которые должны были создать конкурентный рынок энергии.

На наш взгляд сегодняшней задачей проведения реорганизационных процедур становится повышение эффективности действия компаний за счет внедрения различных технологий, проведения совместно с государством различных мероприятий.

В последнее время часто стали говорить о новой долгосрочной форме сотрудничества государства и частных инвесторов: государственно-частное партнерство (ГЧП). Интересные примеры ГЧП уже есть в атомной энергетике и других отраслях.

О совместном проекте ГК «Росатом» и ОАО «Русские машины» – свинцово-висмутовом быстром реакторе СВБР-100 – активно заговорили летом 2008 г. СВБР-100 – проект инновационный не только для отечественной, но и для мировой энергетики, поскольку это первая установка с использованием теплоносителя на тяжелых металлах. Форма сотрудничества «Росатома» и «Русских машин» в рамках проекта СВБР-100 – совместное предприятие, как подчеркивают стороны – на паритетной основе. От «Росатома» «Русские машины» планируют получить технологии, сама компания будет заниматься привлечением средств. Права «Росатома» на интеллектуальную собственность – возможный вклад в СП. «Русские машины», в свою очередь, готовы финансировать проект. Доли сторон в СП пока обсуждаются. Для «Русских машин» – это венчурные инвестиции, и только к 2020-2030 годам проект может превратиться в коммерческий.

По нашему мнению для эффективного развития ГЧП в России необходимо выполнение ряда условий, а именно:

- политическая и институциональная основа и поддержка проектов. Помимо ясного распределения полномочий в государственной системе необходимо детальное определение рамочных условий ведения переговоров с частными инвесторами. Запрашиваемая ими премия за риск будет ниже, если гарантирована последовательная политика государства.

- Стабильная политико-правовая среда. Требуется стабильное законодательство и его нормативное развитие, которые не только «терпимо относятся» к партнерствам рассматриваемого типа, но и создают стабильные базовые условия для их развития.

- Эффективная структура экономики и справедливое распределение возможностей и рисков. Основой для эффективного распределения сфер ответственности между частными партнерами и государством служит четкая формулировка целей.

- Опыт реализации инфраструктурных проектов свидетельствует о том, что государство часто принимает на себя рыночный риск в рамках определенных базовых условий. От распределения рисков и возможностей зависят функции государства. Если частный инвестор несет большую часть рисков по проекту, то государство имеет ограниченное право вмешиваться в выполнение проекта либо в основном контролирует его.

- Прозрачное и эффективное распределение государственных заказов. Это одно из наиболее слабых мест российской экономической модели, в которой практически отсутствует нормативно определенный рынок государственных заказов.

- Возможность точного подсчета издержек и выгод проекта.

Системное решение этих задач позволит использовать ГЧП как один из способов привлечения инвестиций, обеспечивающих поступательное развитие энергетики.

Таким образом в качестве основных рекомендаций по дальнейшей реорганизации компаний энергоотрасли мы можем посоветовать развитие государственно-частных отношений, основанные на взаимном партнерстве, взаимовыгоде. Это особенно актуально в условиях современного кризиса.

Заключение

На основании проведенного исследовании можно сформулировать следующие выводы.

1. В литературе и законодательстве нет единой точки зрения в вопросах определения понятийного аппарата в рассматриваемой области. Под финансовым оздоровлением экономисты понимают совокупность мероприятий, направленных на решение финансовых проблем предприятия, повышение платежеспособности, улучшение финансовой устойчивости, эффективности деятельности. В рамках законодательства под финансовым оздоровлением понимается процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности». В законодательстве также дано понятие санации, которое в сущности близко к первым двум определениям: санация – меры, принимаемые собственником имущества должника – унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства и восстановления платежеспособности должника, в том числе на любой стадии рассмотрения дела о банкротстве.

2. В системе финансового оздоровления организации в первую очередь необходимо широко использовать внутренние резервы финансовой стабилизации. Это связано с тем, что успешное их применение позволяет не только снять финансовую угрозу банкротства, но и в значительной мере избавить организацию от зависимости использования заемного капитала, ускорить ее восстановление с меньшими издержками. Если полная реализация внутренних возможностей выхода организации из кризисного финансового состояния не позволяет восстановить платежеспособность и финансовую устойчивость в необходимом объеме для успешного ее функционирования, то в этом случае следует прибегнуть к внешней помощи. Механизм внешней помощи для решения проблем организации-должника и кредиторов включает в себя два направления: санация организации-должника в различных формах; реструктуризация организации и реорганизация юридического лица-должника.

3. Исследование предприятия в целях проведения реорганизационных процедур в общем виде проводится в три этапа: 1) анализ текущего состояния предприятия, производственных и финансовых планов руководства; 2) детализированный финансовый анализ предприятия и выявление внутренних факторов, способствующих росту его стоимости; 3) анализ возможностей реструктурирования: организационного (продажа производственных подразделений, покупка компаний, слияние, создание совместного предприятия, ликвидация подразделения и т.д.); финансового (принятие решений в отношении задолженности, увеличения собственного капитала).

4. Цели реорганизационных мероприятий могут быть прямыми и косвенными. Прямая выгода от реорганизации предприятий – увеличение чистых денежных потоков реорганизованных компаний. Косвенная выгода – увеличение рыночной стоимости акций или изменение мультипликатора цена/прибыль, так как акции реорганизованной компании могут стать более привлекательными для инвестора и их рыночная стоимость возрастет.

5. в рамках нашего исследования мы провели анализ проведения реорганизации ОАО РАО «ЕЭС России», в рамках которого мы выдели существовавшею структуру компании и целевую структуру, выделили основные рекомендации по дальнейшей реорганизации. В рамках перспективного развития компании необходимо отметить развитие государственно-частных партнерских отношений.

Список литературы

1. Гражданский кодекс РФ. Ч.1. от 30 ноября 1994 г. № 51-ФЗ.

2. О несостоятельности (банкротстве): Федеральный закон от 26 октября 2002 г. № 127-ФЗ.

3. Антикризисное управление : учебн. пособие / Под ред. К.В. Балдина. – М.: Гардарики, 2007. – 271 с.

4. Большаков А.С. Антикризисное управление: финансовый аспект. – Спб: СПб ГУП, 2005. – 132 с.

5. Грязнова А.Г., Федотова М.А, Ленская С.А. Оценка бизнеса: учебник. М.: Финансы и статистика, 2005.

6. Жарковская Е.П. Антикризисное управление: учебник. – 3-е изд. – М.: Омега-Л. – 2006. – 356 с.

7. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: учебник. – М.: проспект. – 2004 . – 421 с.

8. Моисеева Н.В. Планирование процесса финансового оздоровления предприятия // Финансовый анализ, 2006, № 6. – С.6-11.

9. Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса). – 2-е изд., испр. – Москва: Омега-Л. – 2007. – 288 с.

10. Антикризисное управление энергетикой [Электронный ресурс]. – Режим доступа: http://www.energyland.info/analitic-show-16645

11. Интерэкспертиза - Оценка при реорганизации предприятий (слиянии, поглощении, выделении) [Электронный ресурс]. – Режим доступа: http://www.interexpertiza.ru/service/valuation/situations/reorganisation/

12. Реформирование электроэнергетики [Электронный ресурс]. – Режим доступа: http://www.rao-ees.ru/ru/reforming/reason/show.cgi?content.htm

13. Федеральная служба государственной статистики [Электронный ресурс]. – Режим доступа: www.gks.ru

Приложение 1

Распределение организаций по способу их образования

| Количество органинизаций, созданных

|

в том числе

|

| в 2008 году

|

Создано впервые (новое)

|

Образовалось в

|

Образовалось в результате

|

Выделилось из

|

| результате слияния

|

разделения другого

|

другого юридического лица

|

| юридических лиц

|

юридического лица

|

| Всего по организациям (юридическим лицам) |

4513 |

3113 |

174 |

308 |

918 |

| Из них с основным видом деятельности: |

| Сельское хозяйство, охота и лесное хозяйство |

755 |

510 |

37 |

54 |

154 |

| Обрабатывающие производства |

530 |

338 |

27 |

24 |

141 |

| Производство пищевых продуктов, включая напитки, и табака |

127 |

75 |

11 |

5 |

36 |

| Производство и распределение электроэнергии, газа и воды |

545 |

402 |

6 |

40 |

97 |

| Строительство |

259 |

194 |

6 |

9 |

50 |

| Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

679 |

454 |

32 |

52 |

141 |

| Гостиницы и рестораны |

95 |

48 |

10 |

9 |

28 |

| Транспорт и связь |

262 |

162 |

7 |

31 |

62 |

| Операции с недвижимым имуществом, аренда и предоставление услуг |

1004 |

756 |

27 |

59 |

162 |

Приложение 2

Рис. 1 - Структура отрасли в 2000 г.

Рис. 2 - Целевая структура отрасли

|