Министерство сельского хозяйства Российской Федерации

ФГОУ ВПО «Вятская государственная сельскохозяйственная академия»

Экономический факультет

Кафедра экономической теории

КУРСОВАЯ РАБОТА

по экономической теории

на тему: «Проблемы функционирования рынка ценных бумаг»

Выполнила: Новокшонова Е.А.

группа ЭФ-210

Руководитель: Панич А.В.

Киров 2009

Оглавление

Введение........................................................................................................... 3

I. Характеристика рынка ценных бумаг......................................................... 5

II. Особенности, проблемы функционирования российского рынка ценных бумаг и пути их решения............................................................................................ 12

1. Проблема перераспределения прав собственности................................. 13

2. Функция привлечения инвестиций............................................................ 15

3. Проблемы инфраструктуры рынка и устарелость технологии торгов.. 18

4. Размещение сбережений внутренних инвесторов.................................... 24

5. «Поведенческие финансы»........................................................................ 26

6. РФР и глобальные рынки депозитарных расписок................................. 30

7. Факторы, влияющие на нестабильность фондового рынка..................... 31

8. Рискованность игры на биржах................................................................ 35

9. Правовое регулирование деятельности и контроль над выполнением законов 42

III. Перспективы развития рынка ценных бумаг.......................................... 47

Заключение.................................................................................................... 50

Список литературы....................................................................................... 52

Приложение 1. Число участников фондового рынка в России................... 55

Приложение 2. Показатели рынков акции России, Казахстана и Украины 56

Приложение 3. Капитализация, ликвидность и волатильность российского рынка акций.............................................................................................................. 57

Реклама

Приложение 4. Внешний вид системы интернет-трейдинга QUIK.............. 58

Приложение 5. Склонность населения к сбережениям в 1997-2007 гг....... 59

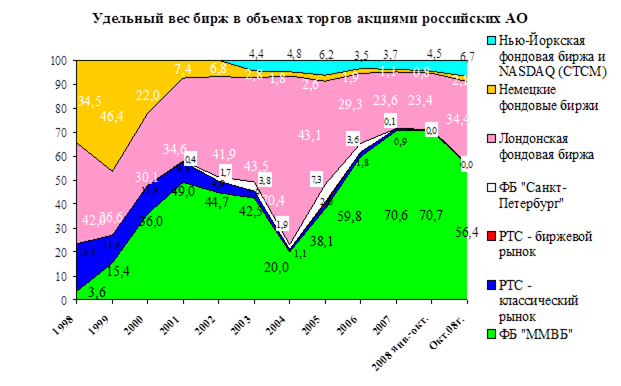

Приложение 6. Конкурентоспособность российских фондовых бирж....... 60

Приложение 7. Динамика курсовой стоимости российских «голубых фишек» по итогам 2008 г................................................................................................. 61

Введение

Темой курсовой работы по экономической теории является выявление проблем на современном российском рынке ценных бумаг, то есть где и какие он имеет недоработки, в чем отстает в развитии от зарубежных рынков. Ценные бумаги – это неизбежный атрибут обыкновенного товарного оборота в современной экономике. Рынок ценных бумаг – это, можно сказать, самая динамичная структура экономики, быстро реагирующая на различные изменения как в смежных областях, так и в сферах, влияние которых не может быть спрогнозировано экспертами. Он является одной из самых непредсказуемых областей, поэтому нахождение каких-либо постоянно действующих законов является одной из задач участников рынка. Необходимо исследовать рынок ценных бумаг на выявление проблем его функционирования, чтобы способствовать его постоянному развитию, совершенствованию механизмов и структуры рынка. Этим занимаются многие экономисты, часть их разработок я использовала как источник для раскрытия темы курсовой работы, авторы и их статьи указаны в списке литературы. Накопленный опыт, выводы экономистов внедряются в каждодневную практику функционирования рынка.

Рынок ценных бумаг очень сложен по своей структуре

, действующим механизмам и выполняемым функциям, и я желала более тщательно в этом разобраться.

Таким образом, целью моей работы было изучение рынка ценных бумаг и характеристика основных проблем его функционирования. Для этого я изучила его структуру, участников и их деятельность на рынке, определила его функции и значение в России, детально рассмотрела проблемы и способы их решения и рассмотрела перспективы дальнейшего развития российского рынка ценных бумаг.

Рынок ценных бумаг является одним из важнейших элементов экономики любой страны, в том числе и России. Актуальность моей темы наглядно наблюдается при рассмотрении мирового экономического (а сначала финансового) кризиса, разразившегося в 2008 году. Решение проблем, связанных с финансовым рынком, обеспечит выход экономики из этого неприятного состояния.

Реклама

I. Характеристика рынка ценных бумаг

Рынок ценных бумаг (фондовый рынок) – это часть финансового рынка (наряду с рынком ссудного капитала, валютным рынком и рынком золота). На фондовом рынке обращаются специфические финансовые инструменты – ценные бумаги.

Ценные бумаги – это документы установленной формы и реквизитов, удостоверяющие имущественные права, осуществление или передача которых возможны только при их предъявлении. Данные имущественные права по ценным бумагам обусловлены предоставлением денег в ссуду и на создание различных предприятий, куплей-продажей, залогом имущества и т.п. В связи с этим ценные бумаги дают их владельцам право на получение установленного дохода. Капитал, вложенный в ценные бумаги, называется фондовым (фиктивным). Ценные бумаги можно покупать, продавать по соответствующей цене, передавать по наследству, и другие операции. Основными видами ценных бумаг являются: акция, облигация, вексель, чек, сберегательная книжка на предъявителя, депозитный сертификат, опцион, фьючерс, коносамент и др.

Совокупность ценных бумаг в обращении составляет основу фондового рынка, который является регулирующим элементом экономики. Он способствует накоплению финансовых ресурсов и их перераспределению путем перемещения капитала от инвесторов, имеющих свободные денежные ресурсы, к эмитентам ценных бумаг, обеспечивая его концентрацию в наиболее доходных и перспективных отраслях (предприятиях, проектах) и одновременно отвлекая финансовые ресурсы из отраслей, которые не имеют четко определенных перспектив развития. Рынок ценных бумаг предоставляет инвесторам возможность хранить и преумножать их сбережения.

Задачами рынка ценных бумаг являются:

мобилизация временно свободных финансовых ресурсов для осуществления конкретных инвестиций;

формирование рыночной инфраструктуры, отвечающей мировым стандартам;

развитие вторичного рынка;

активизация маркетинговых исследований;

трансформация отношений собственности;

совершенствование рыночного механизма и системы управления;

обеспечение реального контроля над фондовым капиталом на основе государственного регулирования;

уменьшение инвестиционного риска;

формирование портфельных стратегий;

развитие ценообразования;

прогнозирование перспективных направлений развития.

К основным функциям рынка ценных бумаг относятся:

Учетная функция проявляется в обязательном учете в специальных списках (реестрах) всех видов ценных бумаг, обращающихся на рынке, регистрации участников рынка ценных бумаг, а также фиксации фондовых операций, оформленных договорами купли-продажи, залога, траста, конвертации и др.

Контрольная функция предполагает проведение контроля за соблюдением норм законодательства участниками рынка.

Функция сбалансирования спроса и предложения означает обеспечение равновесия спроса и предложения на финансовом рынке путем проведения операций с ценными бумагами.

Стимулирующая функция заключается в мотивации юридических и физических лиц стать участниками рынка ценных бумаг. Например, путем предоставления права на участие в управлении предприятием (акции), права на получение дохода (процентов по облигациям, дивидендов по акциям), возможности накопления капитала или права стать владельцем имущества (облигации).

Перераспределительная функция состоит в перераспределении денежных средств между предприятиями, государством и населением, отраслями и регионами. При финансировании дефицита федерального, краевых, областных и местных бюджетов за счет выпуска государственных и муниципальных ценных бумаг и их реализации осуществляется перераспределение свободных финансовых ресурсов предприятий и населения в пользу государства.

Регулирующая функция означает регулирование различных общественных процессов. Например, продажа государственных ценных бумаг на рынке сокращает объем денежной массы, а их покупка государством, наоборот, увеличивает этот объем.

К вспомогательным функциям фондового рынка можно отнести использование ценных бумаг в приватизации, антикризисном управлении, реструктуризации экономики, стабилизации денежного обращения, антиинфляционной политике.

Механизм функционирования рынка ценных бумаг имеет свои особенности, которые связаны с конкретной структурой обращающихся ценных бумаг, деловой активностью тех или иных участников рынка, общим состоянием экономики, выбранной моделью рынка. Он должен учитывать специфику и природу отдельных ценных бумаг как финансовых инструментов. Коносаменты, товарные фьючерсы, опционы, товарные (коммерческие) векселя используются в операциях на рынке производственной продукции, товаров и услуг. Закладные отражают операции на рынке земли. Финансовые фьючерсы, опционы, векселя связаны с финансовыми ресурсами, рынком ссудного капитала.

Механизм функционирования рынка ценных бумаг зависит от составных элементов этого рынка. Рынок ценных бумаг может быть условно разделен на отдельные сектора:

по структуре участников. Рынок ценных бумаг включает в себя, с одной стороны, эмитентов (юридических или физических лиц), выпускающих ценные бумаги, с другой стороны, инвесторов (юридических или физических лиц), покупающих ценные бумаги, а также посредников (дилеров, брокеров, маклеров и др.), помогающих обращению ценных бумаг и совершению фондовых операций;

по экономической природе ценных бумаг, по их отношению к собственности (владение, распоряжение, пользование);

по связи ценных бумаг с выпуском, первичным размещением и последующим обращением (первичный и вторичный рынок). На первичном рынке происходит выпуск ценных бумаг в обращение (эмиссия), а на вторичном – осуществляются различные операции с уже выпущенными ценными бумагами (фондовые операции);

по эмитентам и инвесторам (государство, органы местного самоуправления, юридические и физические лица);

по гражданству эмитентов и инвесторов (резиденты и нерезиденты);

по территории, на которой обращаются ценные бумаги (региональный, национальный и мировой рынок);

по степени риска (высокорисковый, среднерисковый и малорисковый рынок).

Отдельные сектора (сегменты) рынка ценных бумаг оказывают существенное влияние на его развитие.

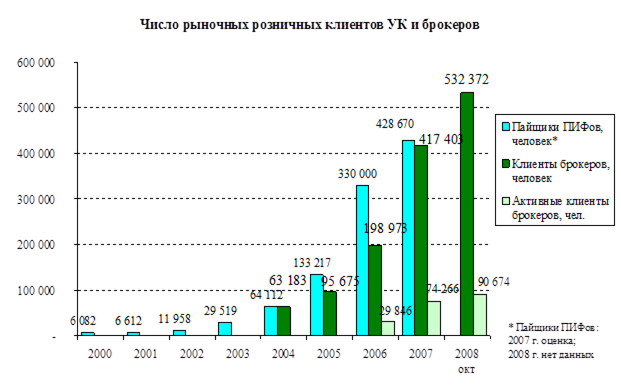

На рынке ценных бумаг различают три основных формы деятельности: государственную; профессиональную; частную. Государственной деятельностью на рынке ценных бумаг занимаются Президент РФ, Совет Федерации, Государственная Дума, Правительство РФ, ФКЦБ, Центральный банк, Министерство финансов, Министерство экономики, областные администрации. К профессиональной деятельности относится работа фондовых бирж, фондовых отделов товарных и валютных бирж, инвестиционных фондов и компаний, брокеров, дилеров, маклеров, специализированных реестродержателей, лиц, профессионально занимающихся депозитарной деятельностью, клирингом, аудитом операций с ценными бумагами и др. Профессиональные участники рынка ценных бумаг обязаны иметь квалификационные аттестаты и лицензию. Особое место среди участников рынка ценных бумаг занимают самоуправляемые организации, которые являются объединениями профессиональных участников рынка ценных бумаг. Частной деятельностью на рынке ценных бумаг занимаются остальные участники рынка, которые не относятся к профессиональным участникам и не имеют лицензии на право ведения профессиональной деятельности на рынке. [Приложение 1]

Здесь представлена краткая характеристика основных видов деятельности участников на рынке ценных бумаг.

Брокерская деятельность. Брокер за чужие деньги, за комиссионное вознаграждение выполняет поручения, обычно купить или продать ценные бумаги.

Дилерская деятельность. Дилер за собственные деньги на свой страх и риск ведет фондовые операции.

Маклерская деятельность. Маклер (спекулянт) играет на повышение или понижение цен на фондовом рынке в целях получения прибыли.

Депозитарная деятельность. Депозитарии предлагают хранение ценных бумаг под определенную ответственность и на определенных условиях.

Клиринговая деятельность. Клиринг на рынке ценных бумаг предполагает выполнение обязательств по поставке ценных бумаг и расчетам по ним.

Трастовая деятельность. Траст (доверительное управление) основан на передаче доверительному управляющему по трастовому договору всех или части полномочий по управлению и распоряжению ценными бумагами.

Ведение реестра ценных бумаг. Реестродержатель осуществляет все предусмотренные законодательством операции по учету движения ценных бумаг и отражению в реестре права собственности на них.

Консалтинг – это профессиональная помощь в форме консультаций или рекомендаций со стороны высококвалифицированных специалистов по анализу, прогнозу и решению практических проблем на рынке ценных бумаг, основанная на широком использовании экспертных, рейтинговых оценок, логическом моделировании.

Организация торговли ценными бумагами. Организованная торговля ценными бумагами происходит на фондовых биржах, деятельность которых регулируется Федеральным законом "О рынке ценных бумаг" и учредительными документами (уставом) биржи. Она является некоммерческой организацией (некоммерческим партнерством), равноправными членами которой могут быть только профессиональные участники рынка ценных бумаг (представители брокерских фирм, дилеров, банков и ассоциаций).

К задачам фондовой биржи относятся: мобилизация финансовых ресурсов; обеспечение ликвидности финансовых вложений; регулирование рынка ценных бумаг.

Функциями фондовых бирж являются: организация биржевых торгов; подготовка и реализация биржевых контрактов; котировка биржевых цен; информационное обеспечение; гарантированное исполнение биржевых сделок.

Основными участниками биржевых торгов являются: дилеры; брокеры; специалисты, которые занимаются анализом и проводят консультации; маклеры, которые играют на рынке (спекуляцией на бирже могут заниматься и дилеры, и брокеры); организаторы торгов, которые обеспечивают осуществление биржевого процесса; руководители биржи, которые отвечают за соблюдение действующего законодательства и правил работы биржи; сотрудники аппарата биржи, которые технически сопровождают биржевую деятельность.

Биржевые сделки – это взаимосогласованные действия участников торгов, направленные на установление, прекращение или изменение их прав и обязанностей в отношении биржевых товаров, совершаемые в помещении биржи в установленные часы ее работы. Эти сделки заключаются на товары и фондовые активы, допущенные к котировке и обращению на бирже.

Регламент заключения сделки определяется биржей. В типовом договоре купли-продажи указывается дата поставки, количество, показатели качества, тип и вид биржевого товара, время, размер и форма платежа, условия поставки и ответственность сторон. По фьючерсному контракту лицо, заключающее его, берет на себя обязательство по истечении определенного срока продать контрагенту (или купить у него) определенное количество биржевого товара по обусловленной базисной цене. Опционным контрактом предусматривается, что одна сторона выписывает, или продает опцион, а другая – покупает его и получает право в течение оговоренного срока либо купить по фиксированной цене определенное количество товара (ценных бумаг) (опцион на покупку), либо продать его (опцион на продажу). Форвардные контракты отличаются индивидуальными обязательствами поставки товара в будущем.

Биржевой процесс характеризуется рядом этапов. Для покупателя обычно выделяют такие этапы: 1) оформление и регистрация заявок на покупку; 2) введение заявок в биржевой торг и их исполнение; 3) регистрация сделок и расчеты по ним. Для продавца в качестве этапов рассматриваются: 1) листинг; 2) оформление и регистрация заявок на продажу; 3) введение заявок в биржевой торг и их исполнение; 4) регистрация сделок и расчеты по ним; 5) поставка ценных бумаг.

По форме проведения различают постоянные и сессионные, контактные и бесконтактные (электронные) биржевые торги.

После краткой характеристики рынка ценных бумаг далее представлено рассмотрение особенностей российского рынка и характеристика основных проблем функционирования.

II. Особенности, проблемы функционирования российского рынка ценных бумаг и пути их решения

История современного российского рынка ценных бумаг, или фондового рынка (РФР), т.е. внутреннего рынка акций и облигаций российских эмитентов, начинается в начале 90-х годов. За этот период произошло создание технологической инфраструктуры, определился круг профессиональных участников фондового рынка. Кроме того, процесс становления рынка сопровождался большими изменениями в законодательстве страны.

Рынок ценных бумаг является наиболее активной частью современного финансового рынка России и позволяет реализовать разнообразные интересы эмитентов, инвесторов и посредников.

Как и в других сферах жизни, в экономике страны, и в частности у рынка ценных бумаг, имеются недостатки и недоработки. Их необходимо фиксировать и находить пути их исправления. Основными проблемами развития рынка ценных бумаг можно назвать следующие:

проблема перераспределения прав собственности;

функция привлечения инвестиций;

проблемы инфраструктуры рынка и устарелость технологии торгов;

размещение сбережений внутренних инвесторов;

«поведенческие финансы»;

РФР и глобальные рынки депозитарных расписок;

факторы, влияющие на нестабильность фондового рынка;

рискованность игры на биржах;

правовое регулирование деятельности и контроль над выполнением законов.

1. Проблема перераспределения прав собственности

Перераспределение прав собственности является одной из приоритетных народнохозяйственных функций фондового рынка.

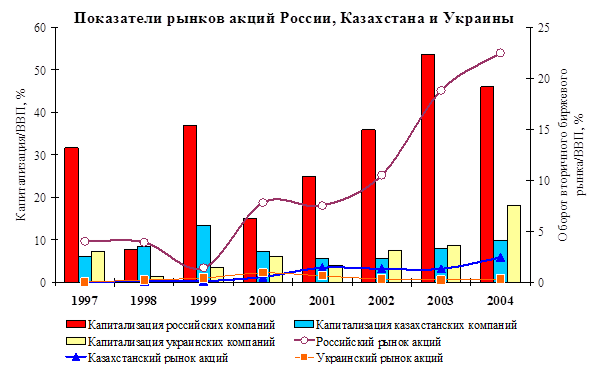

Российский фондовый рынок критикуется за то, что он не оправдал надежд на перераспределение прав собственности в соответствии с потребностями развития экономики и запутался в «инвестиционных ловушках» из-за ошибок, допущенных в ходе приватизации. Его позитивная роль в перераспределении прав собственности недооценивается. После приватизации из всех стран СНГ Россия оказалась единственной страной, где сложился ликвидный рынок акций. Об этом свидетельствует сравнение РФР с двумя другими наиболее крупными фондовыми рынками стран СНГ. [Приложение 2]

В зависимости от эффективности модели корпоративного управления принято выделять государственные предприятия; фирмы, приватизированные инсайдерами (руководством или рабочими, либо обоими этими группами); компании, принадлежащие аутсайдерам (банкам, институциональным инвесторам, акционерам-резидентам, иностранным инвесторам и частным фирмам). Наиболее эффективной моделью корпоративного управления с точки зрения привлечения инвестиций и контроля за менеджментом являются компании, принадлежащие аутсайдерам. Разделение функций собственников и управляющих, прозрачность для инвесторов, более жесткое соблюдение прав акционеров расширяют возможности привлечения ими инвестиций, снижают стоимость заимствований.

Большинство российских компаний движутся в сторону применения более развитых моделей корпоративного управления. В результате приватизации собственность на акции крупнейших компаний оказалась сконцентрированной в руках инсайдеров в лице их менеджеров и работников. Согласно данным исследований приватизированных предприятий в 1994 г. по завершении массовой ваучерной приватизации 65% акций принадлежала инсайдерам, 22% аутсайдерам и только 13% государству. По данным Российского экономического барометра, с середины 1990-х годов в структуре собственности приватизированных организаций обозначились три устойчивые тенденции: переход прав собственности от рабочих к менеджерам, от инсайдеров (того же менеджмента) к аутсайдерам (финансовым группам и нерезидентам) и от государства к частным лицам.

Важным преимуществом РФР в период проведения приватизации было отсутствие каких-либо ограничений на перепродажу акций, полученных в процессе приватизации, а также на их покупку нерезидентами.

Концентрация крупных пакетов акций у инсайдеров и аутсайдеров привела к тому, что доля акций в свободном обращении на рынке (free float) сокращалась. Однако как инструмент перераспределения собственности РФР стал привлекательным для крупных инсайдеров-менеджеров и аутсайдеров-резидентов. Формируемая у данных лиц долгосрочная стратегия, как правило, предусматривала вхождение в стратегический альянс с транснациональными корпорациями. Условием формирования таких альянсов на равноправных для российского бизнеса условиях было доведение капитализации компаний до рыночного уровня. Обращение на российских биржах небольших пакетов акций позволяло добиться быстрого роста капитализации. В дальнейшем продажа по рыночным ценам пакетов акций нерезидентам должна была принести собственникам компаний ожидаемую компенсацию за «приватизационные риски» и возможность обращения «фиктивного» капитала в более реальные и ликвидные формы.

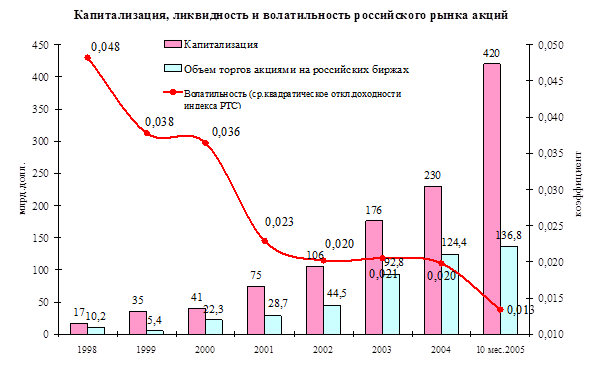

Применение подобных стратегий предпродажной подготовки компаний нерезидентам двояко сказывается на конкурентоспособности РФР. С одной стороны, растет капитализация компаний и ликвидность российского биржевого рынка, снижается волатильность. [Приложение 3] С другой стороны, продажа акций российских компаний нерезидентам означает уход рынка данных акций в форме депозитарных расписок на зарубежные фондовые биржи. На глобальных фондовых биржах проще и дешевле совершать сделки с финансовыми инструментами эмитентов разных стран, и здесь сложилась правовая среда, к которой привыкли международные инвесторы.

Таким образом, РФР играет значительную роль в перераспределении собственности российских акционерных обществ и формировании у них эффективных моделей корпоративного управления.

2. Функция привлечения инвестиций

Роль фондового рынка в привлечении инвестиций проявляется по двум направлениям. Повышение ликвидности вторичного рынка ценных бумаг за счет привлечения инвесторов способствует росту рыночной стоимости акций и капитализации компаний, но не предполагает поступления дополнительных инвестиций в компании. Привлечение инвестиций компаниями осуществляется путем размещения ими акций или облигаций, в том числе путем проведения IPO, то есть публичного размещения ценных бумаг на биржах.

В большинстве стран мира выпуск акций не является главным источником корпоративных инвестиций. В США, где фондовый рынок играет наиболее значимую роль в экономике, нефинансовые компании уже более 30 лет больше приобретают акции, чем размещают собственные. Основным источником их финансирования являются ссуды банков, на которые приходится более трети таких источников.

Рост ликвидности вторичного рынка акций и капитализации компании способствуют повышению доверия к ней со стороны кредиторов, что упрощает условия получения займов и снижает их стоимость. Рост капитализации РФР не сопровождается такими же позитивными и динамическими изменениями в сфере банковского кредитования. Слабость банковской системы во многом обусловлена отсутствием эффективной системы рефинансирования банков, кредитующих реальную экономику. Объявленные представителями Банка России шаги по рефинансированию банков осуществляются медленно. Действующая политика рефинансирования ориентирована исключительно на поддержание ликвидности банковского сектора. Такой подход не только ограничивает объем кредитования реальной экономики, но способствует росту инфляции. Отставание в развитии механизмов рефинансирования ведет к снижению конкурентоспособности всего российского финансового рынка. Высокий уровень капитализации и кредитного доверия российские компании предпочитают материализовать путем получения крупных займов за рубежом.

Основными механизмами привлечения через фондовый рынок инвестиций в компании является размещение корпоративных облигаций и проведение IPO акций. В стране, где при наличии огромного неудовлетворенного спроса на инвестиции у предприятий имеется внушительный запас свободных ресурсов, ожидания от IPO акций наибольшего прогресса на РФР в ближайшие годы представляются вполне обоснованными. Более активному применению IPO акций на РФР препятствует неконкурентное действующее законодательство, определяющее процедуру проведения IPO, усложненная технология проведения расчетов по сделкам с акциями по сравнению с размещением корпоративных облигаций, а также ограничения в допуске нерезидентов на РФР при приобретении ими акций в процессе IPO согласно требованиям валютного законодательства. Имеются и объективные сложности при проведении IPO для широкого круга инвесторов. Основные риски инвесторов при приобретении акций в ходе IPO состоят в потенциальном завышении цен размещения акций, недостаточном раскрытии информации об эмитентах и ценных бумагах и наличии конфликтов интересов у финансовых посредников, организующих IPO. Если одна и та же инвестиционная группа занимается организацией IPO, андеррайтингом и консультирует инвесторов, то не всегда инвестиционные рекомендации являются объективными.

У российского рынка акций есть прекрасный ориентир для подражания в решении проблем привлечения инвестиций – рынок рублевых корпоративных облигаций. Примерно треть облигационных заимствований российских компаний сегодня приходится на рынок рублевых облигаций, что является свидетельством достаточно высокого конкурентного уровня РФР. Недостатком внутреннего рынка корпоративных облигаций остается его слабая ориентация на потребности долгосрочных внутренних инвесторов. Большинство выпусков облигаций наиболее ликвидных и надежных эмитентов при сложившемся уровне инфляции характеризуются отрицательной реальной доходностью. Это делает неэффективными вложения в рублевые облигации для тех инвесторов, ресурсы которых формируются за счет рублевых поступлений. К таким инвесторам относится не только население России, но и большинство внутренних инвестиционных и пенсионных фондов, страховых организаций и других форм коллективного инвестирования. Возможность получения такими инвесторами позитивной доходности от вложений в рублевые облигации ограничивается лишь приобретением особо рискованных «мусорных» облигаций, что небезопасно для сохранности инвестиций.

Высокий уровень зависимости рынка корпоративных облигаций от зарубежных фондов хеджирования и текущего состояния банковской ликвидности делают уязвимым рынок облигаций перед лицом тенденции удорожания стоимости заемных средств за рубежом, ограничения банковской ликвидности в результате ужесточения денежно-кредитной политики, стабилизации цен на мировых рынках сырьевых ресурсов.

Таким образом, повышение конкурентоспособности РФР предполагает принятие решительных мер в области рефинансирования российских банков, упрощения процедур и устранения препятствий на пути осуществления IPO российскими компаниями на внутреннем рынке. Важную роль в привлечении инвестиций на нужды экономики играет рынок корпоративных облигаций. Однако для данного сегмента РФР становится все более актуальной проблема учета потребностей внутренних инвесторов, переориентации данного рынка на работу в новых условиях с позитивной ставкой процента и умеренным уровнем банковской ликвидности.

3. Проблемы инфраструктуры рынка и устарелость технологии торгов

Рассмотрение современного фондового рынка России невозможно без описания его инфраструктуры. Сделка на рынке ценных бумаг возможна лишь при наличии нескольких условий. Первое – это обладание достоверными и оперативными данными о ценах. Второе – наличие надежного фондового посредника или брокера. Третье – обязательное фиксирование факта сделки и перерегистрации ценных бумаг. Затем – перечисление денежных средств. Все эти этапы должны обеспечиваться, а также контролироваться инфраструктурой фондового рынка. Функциональная (фондовые биржи, фондовые отделы валютных и товарных бирж, постоянные фондовые аукционы), техническая (клиринго-расчетная, депозитарная, регистрационная сеть) и организационная подсистемы инфраструктуры обеспечивают нормальное функционирование рынка ценных бумаг.

Вся деятельность российского рынка ценных бумаг сконцентрирована в Москве (90%) и Санкт-Петербурге. Региональный рынок ценных бумаг сосредоточен в таких городах, как Новосибирск, Екатеринбург и Нижний Новгород. Ключевыми площадками по торговле ценными бумагами в настоящий момент выступают Московская межбанковская валютная биржа и Российская торговая система (РТС). Партнерами этих торговых площадок являются депозитарии (обеспечивающие хранение и учет ценных бумаг), организации клиринговой системы (выполняют взаиморасчеты), а также расчетные центры (обеспечивающие учет и хранение денежных средств).

В 1995 году для объединения отдельных региональных рынков создается РТС. Изначально система работала на американском программном обеспечении, но уже в 1998 году перешла на собственный программный комплекс. Данные по сделкам и информация о текущих котировках на РТС транслируются посредством крупнейших систем финансовой информации по всему миру. Так сложилось, что именно на РТС работают с большей частью иностранных инвестиций в акции отечественных компаний. В связи с этим показатели торгов на РТС наиболее полно характеризуют состояние российского фондового рынка, являются ключевыми для иностранных инвесторов. В 2002 году РТС запускает Биржевой рынок акций, для участников это исключительная возможность торговли широким набором акций, причем с единой рублевой денежной позиции.

ММВБ по показателям совокупного торгового оборота занимает первое место в России, а также в Восточной Европе. Биржа исполняет роль стержня общенациональной системы торгов, осуществляемых на всех финансовых рынках страны. Деятельность фондовой биржи предусматривает возможность фиксирования минимального размера приобретаемого пакета по определенной ценной бумаге. На ММВБ этот показатель определяется в зависимости от цены акций конкретного эмитента: чем она выше, тем меньше размер пакета. В отличие от ММВБ на РТС работают с крупными пакетами акций.

Развитие рынка ценных бумаг сдерживается прежде всего неразвитостью технической и функциональной подсистем инфраструктуры. Финансовый кризис 2008 года послужил хорошим толчком к развитию. В плане инфраструктуры главным событием последнего года для фондового рынка стало создание и запуск в апреле новой площадки RTS STANDARD, которая принципиально отличается от всего, что существовало до этого на российском фондовом рынке. За последние 10 лет технология торгов и инфраструктура российского рынка ценных бумаг качественным образом не совершенствовалась. Запомнились только два явления – в 1995 году был создан Классический рынок РТС – долларовый рынок для крупных инвесторов. В 2003 году на ММВБ появилась торговля Т+0 (с расчетами в день заключения сделки) со стопроцентным преддепонированием. После этого только фиксировался рост ликвидности и обороты. Но 2008 год для рынка и бирж стал своеобразным экзаменом на надежность инфраструктуры и возможность оперативно меняться.

Технология торгов через центрального контрагента с частичным депонирование средств, которая с 2001 года работала на рынке фьючерсов и опционов РТС, хорошо себя зарекомендовала во время кризиса: все обязательства были исполнены всеми участниками в срок. И в то же время выяснилось, что надежный на первый взгляд рынок со 100% депонированием активов не в состоянии работать без рынка РЕПО, основанного на двусторонних лимитах, и поэтому несет в себе серьезные системные риски.

Компании резко стали закрывать кредитные лимиты. Контрагенты перестали друг другу доверять. Больше других пострадали мелкие банки, что стало пагубно отражаться и на клиентах и на других участниках финансового рынка. Любая компания, которой срочно нужны деньги, не имея возможности привлечь их по сделкам РЕПО, начинает выливать свои активы на падающий рынок, «роняя» его еще больше. Остро встал вопрос о нехватке гарантий на рынке РЕПО. Рынку требовался абсолютно новый подход к организации торгов ценными бумагами.

Был предложен вариант работы, при котором исполнение всех сделок гарантирует биржа как Центральный контрагент, что снижает риски неисполнения. Отказались от 100% преддепонирования активов. Этот шаг позволяет брокерам существенно повысить эффективность проводимых операций, потому что при 100%-м преддепе компаниям необходимо обеспечить достаточное количество денег и активов при неизвестном заранее движении рынка. Одним словом, предложенные новшества ранее в России не применялись.

На RTS STANDARD для совершения сделок необходимое обеспечение такое же, как и на FORTS для ближних фьючерсных контрактов, - 15–30% от стоимости акции. Обязательства исполняются на четвертый день ( технология Т+4). Этот период учитывает временные лаги между моментами расчетов банков, что очень удобно при осуществлении сделок с ADR. Т+4 позволяет заключить сделку сегодня в России и течение трех дней перевести нужные активы.

Также были введены «вечерние торги» до 23.50. Раньше в это время можно было торговать только фьючерсами и опционами. Было видно, что до 30% объема приходится на вечернюю сессию. Торги до полуночи актуальны для очень многих инвесторов. Осенью все убедились, насколько нужна была возможность отыграть западные новости, чтобы «не поймать» утром 5-7% гэп. Ведь открытие американских и азиатских рынков происходит тогда, когда торги в России уже закрыты. Кроме того, возможность торговли вечером открывает отечественный рынок ценных бумаг для многих людей, кто может после окончания рабочего дня принимать полноценное участие в торгах на бирже. Помимо всего, подобное рабочее расписание удобно для иностранных инвесторов, что также будет способствовать росту ликвидности российского рынка.

Для РТС новый рынок – это возможность выступить инициатором совершенствования российской инфраструктуры рынка. Российские новаторы пошли по эволюционному пути, изучив опыт США и европейских площадок. Вобрали все лучшее для того, чтобы в будущем наш рынок стал еще более удобен, привлекателен и надежен.

Введение новой площадки на РТС позволило бирже мгновенно увеличить объемы торгов, перетянув часть биржевого оборота с ММВБ. До запуска новой площадки на РТС приходился 1% биржевой торговли акциями, сейчас – 15%, а в отдельные дни доля РТС достигает 20%.

Российские биржи являются конкурентами и продолжают борьбу за клиентов – вслед за запуском площадки RTS Standard, фондовая биржа ММВБ намерена предложить участникам новую систему торгов. Новая технология торгов соответствует международным стандартам, что по замыслу ММВБ позволит привлекать иностранных участников. Сейчас на ММВБ сделки с ценными бумагами осуществляются со 100-процентным депонированием и расчеты исполняются в тот же день.

ФБ ММВБ планирует в конце января 2010 года запустить новый режим торгов с частичным обеспечением и полными расчетами T+n (расчеты производятся не в день заключения сделки, а на третий день). Кроме того, в новой системе будет присутствовать центральная сторона по сделке, которая будет обеспечивать исполнение участниками обязательств. Так, центральный контрагент будет брать на себя риск в случае неисполнения участниками торгов своих обязательств (например, если на третий день участник не внес полностью средства по сделке). Центральная сторона будет формировать гарантийный фонд из взносов. Для каждого участника торгов будет установлен лимит на объем сделок с центральным контрагентом, некоторые участники могут быть вообще не допущены к этой системе. Обеспечение, которое участники должны будут внести в момент заключения сделки, будет зависеть от волатильности ценных бумаг и составлять от 25 до 45%. Основной целью проекта для биржи является расширение торговых возможностей участников рынка.

Особое значение имеет информационное обеспечение. Это связано с тем, что качество и потребительские свойства ценных бумаг очень важно проверить до момента покупки. Поскольку это затруднено, очевидно, что возможности злоупотреблений на рынке ценных бумаг существенно выше, чем на других рынках. Отсюда необходимость особого регулирования отношений на этом рынке, как представляющем повышенную опасность нарушения законных интересов инвесторов.

Чтобы самостоятельно торговать на фондовом рынке, частному инвестору понадобится доступ на биржу - система интернет-трейдинга.

Возможность торговать ценными бумагами через Интернет (Интернет-трейдинг) кардинально изменила не только технологию работы на фондовых рынках Запада, но и в России. В последнее время рынок услуг Интернет-трейдинга переживает бурный рост. Многие рассматривают его в качестве основного пути расширения фондового рынка и привлечения к работе на нем региональных и индивидуальных инвесторов. В развитии этого направления заинтересованы все категории участников рынка, а также технологические компании, занимающиеся разработкой программного обеспечения для данного вида услуг.

Главная особенность Интернет-трейдинга – простота совершения операций как для клиента, так и для бэк-офиса брокера. Это позволяет привлечь к работе на фондовом рынке новые слои инвесторов (региональных и индивидуальных), которых пугала сложность процедуры взаимодействия с брокером и которые не представляли большого интереса для брокера как клиенты вследствие высоких удельных издержек на их обслуживание. Считается, что брокер, не использующий технологии Интернет-трейдинга, не в состоянии эффективно обслуживать инвесторов, располагающих суммой менее 15 тыс. долл. Именно реальная возможность резко повысить оборот за счет роста числа клиентов при незначительном увеличении расходов на их обслуживание стимулирует практически все крупные и средние российские инвестиционные компании и банки к заявлениям о намерении предложить в ближайшее время услуги Интернет-трейдинга для своих клиентов.

Системы интернет-трейдинга некоторые брокеры создавали самостоятельно. Другие системы созданы ИТ-компаниями, и эти разработки сейчас доминируют на рынке. К ним относятся в первую очередь QUIK, NetInvestor, TRANSAQ, "ИТС-Брокер". Наиболее распространен QUIK, ставший фактически именем нарицательным, синонимом понятия "система интернет-трейдинга". [Приложение 4]

Привлекательность Интернет-трейдинга для инвесторов зависит и от того, какие технологические решения будут им предложены. Перечень основных функций, которые должны быть реализованы в системах Интернет-трейдинга, выглядит следующим образом: выставление заявок на покупку/продажу ценных бумаг; автоматическая проверка заявок на соответствие лимитам; мониторинг состояния портфеля в режиме реального времени; получение обезличенной информации о торгах на биржах в режиме реального времени; обеспечение защиты информации и аутентификации клиента; администрирование клиентов брокером; управление лимитами и контроль над заявками со стороны брокера; взаимодействие с учетными системами брокера (бэк-офисом, системой управления рисками). Некоторые компании-разработчики предлагают специализированные версии, ориентированные на ту или иную группу инвесторов, предъявляющих различные требования к торговым системам. Правила работы могут различаться очень сильно, поэтому система не должна быть жесткой, иначе брокеру придется постоянно обращаться к разработчику. Другой проблемой, специфичной для России, является низкое качество связи в регионах.

Подводя итог, можно сказать, что использование платформы прямого доступа дает частному инвестору целый ряд существенных преимуществ и ставит его на один уровень с профессиональными участниками рынка.

4. Размещение сбережений внутренних инвесторов

За последние несколько лет в условиях низких процентных ставок в развитых странах склонность населения к сбережениям резко снизилась. Однако это не отражается на снижении темпов экономического роста, поскольку необходимый уровень инвестиций достигается за счет импорта капитала (в США), реинвестирования средств частных корпораций, а также средств бюджета. В развивающихся странах наблюдается рост сбережений домохозяйств, что наряду с бурным ростом накоплений государственных компаний и профицитами бюджетов способствует высоким темпам экономического роста. Данная тенденция роста сбережений домохозяйств характерна и для России.

Однако ситуация со сбережениями населения в России остается критической, свертывание централизованных социальных гарантий не сопровождается созданием сберегательной системы. Во-первых, высокая склонность населения к сбережениям в России пока не может компенсировать низкий стартовый уровень накоплений домохозяйств. Во-вторых, определяемая ФСГС общая норма сбережений домохозяйств выросла преимущественно за счет роста цен на недвижимость. Данный показатель имеет массу недостатков с точки зрения методологии (например, вложения населения в валюту в данном случае определяется как общая сумма покупок валюты без уменьшения на стоимость проданных за год валютных ценностей, показатель не учитывает рост объемов потребительского кредита).

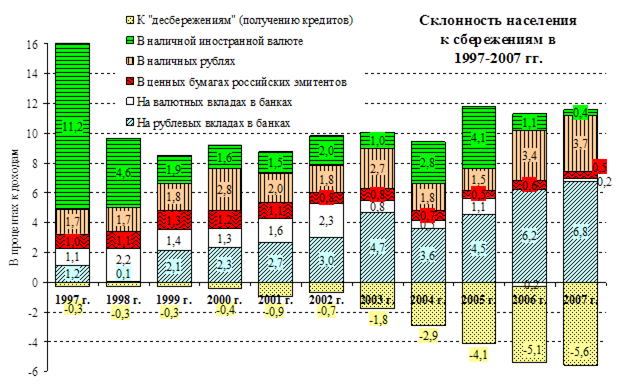

Роль РФР в воспроизводстве сбережений населения более точно характеризует показатель склонности населения к сбережениям в финансовых активах. В ценные бумаги население вкладывает всего около 0,5% от доходов. До 2007 г. норма сбережений населения снижалась. [Приложение 5]

После кризиса 1998 г. основным фактором роста финансовых активов населения является банковская система, склонность к сбережениям в рублевых банковских депозитах увеличилась.

РФР по многим своим параметрам ориентирован главным образом на спекулятивных игроков (фонды хеджирования и других глобальных инвесторов, банки, инвестиционные компании) и инсайдеров, чем на население и долгосрочных коллективных инвесторов.

Проблемой РФР является его переориентация на позитивную реальную ставку процента по финансовым инструментам, прежде всего за счет обуздания инфляции, что открыло бы путь для поступления на фондовый рынок значительных средств внутренних инвесторов. В настоящее время номинальная доходность по многим акциям и корпоративным облигациям находится на достаточно высоком уровне. Причиной же отрицательной реальной доходности ценных бумаг и депозитов является высокий уровень инфляции. Инфляция в России выше не только чем в развитых, но и большинстве развивающихся стран. Это и является причиной отставания РФР от большинства конкурирующих рынок с точки зрения развития схем коллективного инвестирования и привлечения на рынок средств населения.

Другой причиной, препятствующей участию населения на РФР, является недостаточное внимание органов власти к проблемам защиты прав миноритарных (не имеющих контрольного пакета акций) акционеров. Нет прогресса в сфере раскрытия на периодической основе информации о бенефициарных собственниках (лицах, пользующихся правами владельца, хотя юридически право владения принадлежит другому лицу) крупнейших акционерных компаний.

Таким образом, слабым звеном РФР является его явно недостаточная ориентация на внутренних инвесторов, включая население и организации коллективного инвестирования. Препятствием решения данной проблемы является инфляция, которая в течение многих лет является причиной отрицательной реальной процентной ставки. В условиях «экспортной модели» РФР рост капитализации финансовых активов и улучшение результатов финансовой деятельности российских компаний не отражаются на доходах граждан страны. Неспособность РФР мобилизовать внутренние инвестиции отрицательно сказывается на его конкурентоспособности.

5. «Поведенческие финансы»

Рынком управляют не точные законы математики, а люди с присущими им слабостями и заблуждениями. Понимание того, что за ценой активов стоят законы не столько финансовой математики, сколько психологии, привело к появлению «поведенческих финансов» (behavioral finance), основанных на когнитивной психологии, изучающей механизмы мышления.

Люди делают систематические ошибки из-за особенностей механизма мышления. Например, им свойственна сверхуверенность (overconfidence). Кроме того, люди «близоруки» – они придают чрезмерно большой вес недавнему опыту и слишком недооценивают отдаленные по времени события. Предпочтения людей также вносят искажения в оценку активов. Знание «паттернов» (моделей) человеческого поведения помогает избегать распространенных ошибок.

Нерациональность рынков «исправляется» с помощью механизма арбитража. Например, если инвестор видит, что цена данного актива завышена относительно другого актива, то он может занять короткую позицию по переоцененному активу и длинную позицию по недооцененному и дожидаться восстановления «справедливости». Однако далеко не всегда механизм арбитража оказывается работоспособным. Его возможности могут быть лимитированы как из-за институциональных ограничений (запрета коротких позиций), так и из-за отсутствия гарантий того, что «несправедливость» будет устранена за разумный период времени, ведь поддержание спрэда требует расходов.

Кризис нанес мощный удар по представлениям о рациональности рынка, и инвесторы начинают проявлять все больший интерес к «поведенческим финансам».

Эффект надела - классическая ошибка инвесторов. Если ожидается, что актив снизится в цене, от него надо избавляться немедленно и без всякого сожаления. Игроку жаль проигранных денег, и он не выходит из игры до момента полного разорения. Инвестор держится за убыточный актив и в то же время избавляется от растущего в цене – «фиксирует прибыль». Причина этой нерациональности кроется в «искаженной» функции полезности, вследствие чего люди больше ценят предметы, принадлежащие им, чем те, которыми они не владеют. Проигранный рубль более значим, чем выигранный – так проявляется «эффект надела» (endowment effect). Пример проявления этого эффекта: инвестор купил акции по 100 долл., они упали до 10 долл., а потом поднялись до 50 долл. Он не продает акции и ждет их возвращения к 100 долл., хотя и без особых перспектив. Другой инвестор удачно купил эти же акции по 10 долл. и с радостью зафиксировал прибыль на уровне 50 долл. Первый поступает глупо из-за искажения предпочтений, второй – вполне разумно.

Близорукость. Люди придают чрезмерно большой вес недавнему опыту и слишком недооценивают отдаленные по времени события. В результате они переоценивают перспективы роста рынка: если он рос 2–3 года подряд, то люди склонны полагать, что высокая доходность естественна. И напротив, на исходе кризиса многие чрезмерно осторожничают, безосновательно полагая, что, если рынок долго падал, эта тенденция сохранится.

Стадный эффект - это один из самых древних инстинктов, способствующий выживанию. Однако часто этот эффект оказывается губительным. Образование и уничтожение «пузырей» на рынке связаны именно со стадным эффектом. Опытный инвестор знает – когда все вокруг говорят, что надо покупать такие-то акции, самое время их продавать.

Проклятие победителя – известный эффект, когда на аукционах с неполной информацией победитель переплачивает. Когда за актив сражаются несколько игроков, то выигрывает тот, кто ценит актив выше всего, как правило, наименее информированный участник. Особенно ярко проявляется этот эффект во время IPO, когда на рынок впервые выставляются акции какой-либо компании, например ВТБ.

Заблуждение игрока, или «заблуждение Монте-Карло», или «заблуждение зрелости шансов», – вера в то, что если отклонение от ожидаемого поведения уже случилось, то вряд ли оно повторится в будущем. Например, если акции росли, положим, 5 дней подряд, то на 6-й день они уж точно упадут. Это суждение столь же разумно, как и то, что после длительной серии «орлов» повышается вероятность выпадения «решки».

Эффект «подтверждающего смещения». Если инвестор утвердился в каком-то мнении, то он склонен фильтровать информацию: выдергивать подтверждающие и игнорировать противоречащие мнению факты. Так проявляется эффект «подтверждающего смещения» (confirmation bias). Влиятельные инвесторы, например Баффет и Сорос, могут способствовать утверждению инвесторов в том ли ином мнении, и тогда возникает эффект «самоисполняющегося пророчества».

Эффект «сверхуверенности». Результат такой чрезмерной уверенности – ошибочные действия и, как следствие, убытки. Barber и Odean в 2001 г. проанализировали поведение частных инвесторов и обнаружили, что чем больше трансакций совершают инвесторы, тем хуже их результаты. Кроме того, мужчины более самоуверенны, чем женщины. В результате инвесторы-мужчины совершают больше операций, и результаты у них в среднем хуже, чем у женщин. Одно из проявлений «сверхуверенности» – недостаточная диверсификация. Люди склонны инвестировать в те активы, с которыми они лучше знакомы. Например, они инвестируют в компании, в которых работают. В случае краха компании они теряют не только работу, но и свои инвестиции.

«Индексная тирания». Не все «ошибки рынка» связаны с психологическими отклонениями, некоторые могут возникать из-за временных нарушений рыночного равновесия. Например, включение акций в популярный индекс может вызывать «ненормальный» рост цен этих акций, не связанный с ростом денежного потока эмитента. Причина такого роста – индексные фонды начинают приобретать эти акции, и скачкообразно выросший спрос увлекает за собой цену без каких-либо фундаментальных оснований.

Среди наиболее известных примеров нерациональности рынка – казус IPO компании Palm. 3Com объявила, что Palm будет выделена в отдельную компанию в результате IPO. По цене размещения рыночная капитализация Palm – части 3Com – оказалась существенно больше рыночной капитализации 3Com. Таким образом, рынок сделал ложное допущение о том, что часть дороже целого.

Ошибки при принятии инвестиционных решений свойственны и частным инвесторам, и организациям. Наиболее распространенный класс ошибок – пренебрежение принципами риск-менеджмента: диверсификация, резервирование, хеджирование и контроль. Разорение многих санируемых банков связано с нарушением этих принципов.

Изучение данных эффектов, как и изучение финансовых и экономических дисциплин, не сделает из любого человека профессионального успешного игрока. Инвестиции подобны игре в шахматы – или есть талант, или его нет. Однако если талант есть, то это изучение оттачивает его и вооружает необходимым инструментом. Рядовой инвестор, как правило, обречен на судьбу Буратино. Инвестор, искушенный в финансово-экономической премудрости и наделенный инвестиционным талантом, ходит по фондовому рынку, как по Полю Чудес, и выкапывает золотые «деревянных» инвесторов.

6. РФР и глобальные рынки депозитарных расписок

Состязание между внутренним рынком акций и депозитарными расписками на акции российских компаний на Лондонской, Нью-Йоркской и немецких фондовых биржах ведется с переменным успехом. Депозитарные расписки представляют собой обращаемые (инвестиционные) ценные бумаги, выпуск и обращение которых регламентируется законодательством. Они предоставляют их владельцам права на получение от эмитента депозитарной расписки по первому требованию в порядке обмена базисные ценные бумаги иностранного эмитента в количестве, определенном условиями выпуска депозитарной расписки, а также на получение всех прав и преимуществ, принадлежащих владельцам базисных активов.

На российском фондовом рынке имеются свои лидеры, так называемые «голубые фишки». К ним относятся, в частности, акции таких компаний, как Сбербанк, Ростелеком, РАО ЕЭС, Газпром, Сибнефть, ЮКОС, Сургутнефтегаз. Уникальность российского рынка «голубых фишек» по сравнению с рынками других стран состоит в том, что на нем предпочтения нерезидентами депозитарных расписок акциям носит особенно заметный характер.

В портфелях ценных бумаг российских компаний акций у взаимных фондов США ¾ приходится на депозитарные расписки. В России этот показатель значительно выше, чем на других развивающихся рынках, что свидетельствует о недоверии крупных иностранных инвесторов к РФР.

Причины, по которым иностранные инвесторы предпочитают депозитарные расписки акциям, можно свести к следующим недостаткам внутренних фондовых рынков: низкий уровень защиты прав инвесторов; неликвидность и неэффективность рынков, повышенные операционные издержки и риски их участников; низкая ликвидность акций конкретных компаний. РФР не уступает большинству развивающихся рынков по уровню капитализации и ликвидности Основные факторы, из-за которых нерезиденты предпочитают становиться совладельцами российских АО преимущественно через депозитарные расписки следует искать в области недоверия инвесторов к защите их прав собственности на территории Российской Федерации, включая налоговые риски.

7. Факторы, влияющие на нестабильность фондового рынка

Динамика российского фондового рынка на сегодняшний день определяется целым рядом факторов:

• внутриполитическая ситуация;

• взаимоотношения с международными финансовыми институтами и организациями;

• ситуация на международных финансовых рынках;

• ситуация на мировых рынках сырья (в частности, нефти);

• мировой экономический кризис;

• корпоративные новости.

Среди благоприятных макроэкономических факторов, оказывающих позитивное воздействие на динамику российских фондовых площадок, можно выделить высокие цены на нефть, стабилизацию валютного курса рубля и рост золотовалютных резервов.

В условиях высоких рыночных мультипликаторов, сохраняющейся уязвимости реального сектора экономики и дефицита долгового финансирования инвесторам рекомендуется занять более консервативную рыночную позицию, отдавать предпочтение компаниям с прочными рыночными позициями и здоровым финансовым положением.

В течение 2008 г. российский фондовый рынок, в отличие от года ранее, продемонстрировал разнонаправленную динамику. В числе основных факторов такого тренда российского фондового рынка необходимо отметить негативную ситуацию на ипотечном рынке США, мировой кредитный кризис, сильную волатильность цен на мировом рынке нефти на протяжении года, банкротство двух крупнейших американских инвестиционных банков и поглощение третьего из них, частичную национализацию некоторых крупнейших банков, страховых компаний и ипотечных агентств, а также ослабление курса доллара в первой половине года и его укрепление во второй половине года, оживление инвесторов при отсутствии негативного внешнего новостного фона. Кроме того, в 2008 г. наблюдалось резкое снижение ликвидности в банковской сфере, для увеличения которой Центральным банком РФ были предприняты некоторые шаги, что временно положительно отразилось на динамике российского рынка. Дополнительную поддержку мировым рынкам оказали решение ФРС США и центральных банков других стран по снижению уровня ключевых ставок, а также разработка антикризисных мер с целью поддержки национальных экономик.

Финансовый кризис, охвативший российский фондовый рынок с сентября 2008 г., сопровождаемый регулярными приостановками торгов акциями на российских биржах РТС и ММВБ, начал сказываться на конкурентоспособности российских бирж. [Приложение 5]

Немаловажное значение сыграли и внутренние новости. Так, обвал котировок «Мечела» в июле, резкое замедление промышленного производства во второй половине года, увеличение инфляции, августовские события в Южной Осетии и Абхазии, частое приостановление торгов на российских биржах ММВБ и РТС Федеральной службой по финансовым рынкам (начиная с середины сентября), отзыв лицензий кредитных организаций из-за неспособности своевременно погасить свои обязательства, существенное ослабление курса рубля по отношению к доллару США и евро в последнем квартале 2008 г. – все это понизило привлекательность российского фондового рынка в глазах инвесторов. Также немаловажным для рынка фактором стало понижение рейтингов некоторых компаний, активно торгующих акциями.

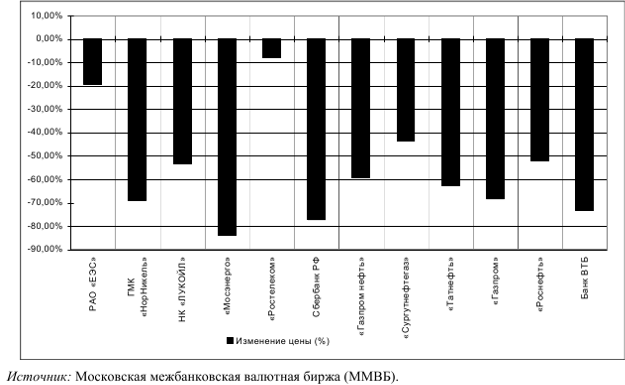

Лидером по обороту на ММВБ в 2008 г. стали акции «Газпрома», на долю которых пришлось около 35% суммарного оборота на рынке акций ММВБ. Следом за ними – акции ОАО «Сбербанк России», доля которых в суммарном объеме торгов составила около 15%. Далее идут акции ОАО «ЛУКОЙЛ» с показателем на уровне около 13%. На 4-м и 5-м местах с незначительным отставанием находятся акции ГМК «НорНикель» (12%) и «Роснефти» (около 7%). Таким образом, в 2008 г. доля операций с акциями 5 вышеуказанных эмитентов на ММВБ составила около 82%, что несколько ниже аналогичного показателя за предыдущий год (около 90%). Отметим, что в 2008 г. по сравнению с годом ранее рейтинг компаний по обороту на ММВБ претерпел изменения в связи с реорганизацией РАО «ЕЭС России» и прекращением существования компании как юридического лица с 1 июля 2008 г.: в рейтинге лидеров на 5-м месте появилась новая компания – «Роснефть». «НорНикель» был вытеснен «Сургутнефтегазом». Важно отметить, что по результатам прошедшего года четыре из пяти наиболее капитализированных компаний России представляют нефтегазовый сектор. Среди компаний несырьевого сектора экономики наибольшую капитализацию, как и в прошлом году, имеет Сбербанк России. [Приложение 6]

Кризис напомнил о многих недостатках российской экономики: это зависимость от нефти и газа, слабое правовое обеспечение, коррупция и бюрократия. Если до кризиса инвесторы закрывали на это глаза из-за получения сверхприбылей на бурно развивающемся рынке, то с его наступлением их отношение кардинально поменялось.

Российское правительство и Центральный банк действовали весьма решительно, чтобы предотвратить полный коллапс финансовой системы и, как следствие, экономическую катастрофу. Россия вошла в кризис в сравнительно хорошем состоянии благодаря дальновидной внутренней политике по созданию Стабилизационного фонда за счет сверхдоходов от нефти и газа, которые откладывали на "черный" день. Кроме того, власти не позволяли рублю слишком сильно укрепляться, хотя именно к этому развитию ситуации на валютном рынке подталкивали рекордно высокие цены на нефть. Это дало России некоторое преимущество, чтобы справиться с кризисом, но, как я уже говорил, страна по-прежнему сильно зависит от экспорта нефти и газа, и, таким образом, экономическая уязвимость страны в среднесрочной перспективе сохраняется. В настоящее время основными приоритетами являются поддержка банковской системы и снижение процентных ставок, насколько это возможно без ущерба для стабильности национальной валюты.

Второй этап кризиса возможен. Российская банковская система весьма уязвима из-за большого количества плохих долгов. Даже по скромным прогнозам, российские банки должны быть значительно рекапитализированы. Центральный банк и Правительство РФ хорошо разрешили проблему кризиса ликвидности, обеспечив необходимое рефинансирование банковской системы и позволив банкам компенсировать отток средств с депозитов, когда население и корпорации в массовом порядке изымали рубли и переводили их в доллары и евро. Теперь необходимо сосредоточиться на решении вопроса платежеспособности. Системообразующие банки вполне могут быть подвержены значительным рискам из-за просроченных долгов, и им понадобятся значительные вливания в капитал. Если данная проблема не будет своевременно решена, это может привести ко второй, пожалуй, даже более серьезной волне финансового кризиса.

8. Рискованность игры на биржах

Все операции с ценными бумагами всегда сопряжены с риском. Сейчас в России риск особенно велик и существует во многих видах: системный (риск кризиса рынка ценных бумаг в целом); несистемный (сочетание всех видов риска, связанных с конкретной ценной бумагой); селективный (риск неправильного выбора ценных бумаг для инвестирования по сравнению с другими видами бумаг при формировании портфеля); временной (риск эмиссии, покупки или продажи ценной бумаги в неподходящее время, что влечет за собой потери); законодательных изменений (риск вследствие изменения условий эмиссии, признания ее недействительной и т.п.); ликвидности (риск, связанный с возможностью потерь при реализации ценной бумаги из-за изменившейся оценки ее качества); инфляционный (риск того, что при высокой инфляции доходы, получаемые инвесторами от ценных бумаг, обесцениваются быстрее, чем растут, инвестор несет реальные потери). В России все они имеют место и порождаются царящей экономической и политической нестабильностью. Высокая степень риска не только препятствует развитию рынка ценных бумаг, но и создает заслон для сохранения денежных накоплений населения и предприятий. Существуют и многие другие виды риска по операциям с ценными бумагами.

Мировой кризис, кризис российской финансовой системы актуализировали и прежде достаточно глубокую, а в условиях повышенной неопределенности еще более углубившуюся проблему юридического риска. Юридический риск классифицирован по области проявления. Это риск потерь, связанных с неопределенностью, некорректностью законодательства или с тем, что законодательство не было учтено вообще или изменилось в период сделки; риск некорректно составленной документации, в результате чего контрагент не может выполнять условия договора и т. п.

Риск распространяется и на технологию учета, так как в зависимости от юридической позиции в этом вопросе по-разному должен производиться и бухгалтерский учет.

Технологический риск также повышается при вступлении в силу новых законодательных и иных нормативных правовых актов, содержащих требования к учетным институтам.

С развитием информационных технологий и внедрением систем электронного документооборота меняются количественные характеристики конкретных видов рисков (вероятности наступления случайных событий). Акценты больше смещаются в сферу технологий и информационных технологий

На уровень управленческих (причина которых – неэффективность сформированной системы управления) и технологических (причина которых – недостаточная эффективность технологий) рисков использование электронного документооборота с контрагентами вместо классического бумажного не влияет. Некоторое повышение уровня риска по сравнению с реальным (базовым) может наблюдаться в период внедрения ЭДО. Его причинами могут стать: необходимые изменения в организационной структуре и распределении обязанностей по приему и обработке электронных документов вместо бумажных носителей; некоторые преобразования в технологии бизнес-процессов, связанных, например, с автоматизацией обработки электронных документов; введение новых инструкций и иных документов.

Уровень служебных рисков и рисков третьих лиц (риски, связанные с ошибочными и мошенническими действиями персонала и третьих лиц) несколько увеличивается в процессе внедрения в основном за счет повышения вероятности операционной ошибки или ошибочного действия/бездействия. Но после внедрения систем ЭДО он значительно снижается путем сокращения персонала, участвующего в процессе приема/передачи и обработки документов, автоматизации обработки документов, а также благодаря более сложной системе доступа к электронным документам.

Уровень коммуникационного риска остается тем же, но меняется его характер: от риска физической порчи документов и утраты документов при почтовой пересылке или при передаче с курьерской связью к риску искажения передаваемой по защищенным каналам связи информации или неполучения информации в результате сбоев в работе каналов связи.

Форс-мажорные риски – единственный вид рисков, которые в принципе не зависят от использования систем электронного документооборота или каких-то других систем. Форс-мажорные обстоятельства не зависят вообще ни от кого. И при их наступлении уже все равно, какими системами документооборота и кто пользовался. Но в Москве вероятность штормов, землетрясений, других природных катаклизмов достаточно низкая.

Также существует деление в соответствии с оценкой отраслевых и специфических рисков инвестиционных идей на 3 группы: умеренного, среднего и высокого уровня инвестиционного риска.

Среди инвестиций умеренного уровня рисков выделяют преимущественно "голубые фишки", характеризующиеся минимальными рыночными рисками, прочными отраслевыми позициями, стабильным финансовым положением и предсказуемыми денежными потоками. В числе лучших инвестиционных объектов на рынке остается «Газпром», несмотря на неизбежное снижение финансовых результатов в 2009 г. и сохраняющиеся риски экспортных поставок. По оценкам экспертов, высокая ликвидность акций и уникальность активов будут доминирующими драйверами для капитализации компании. Преимуществом компании является ее ориентированность на интенсивное обновление сырьевой базы, что должно поддержать добычу уже в этом году. Долгосрочная стратегия компании по усилению диверсификации за счет распространения зоны своего влияния в смежные сегменты энергетического рынка и увеличения доли продукции с глубокой степенью переработки по достоинству оценена инвесторами. В секторе сотовой связи фаворит – это «МТС». Здоровое финансовое положение, прочные позиции в отрасли и стабильный спрос на услуги компании являются ее главными инвестиционными преимуществами в условиях общей слабости реального сектора и дефицита долговых ресурсов.

Средними инвестиционными рисками, как правило, характеризуются крупные компании с повышенными рисками операционной деятельности, а также компании средней капитализации с хорошим уровнем ликвидности и корпоративного управления. Среди них прежде всего следует выделить «Северсталь», акционеры которой в условиях низких цен и слабого спроса на сталь несут на себе бремя агрессивной политики менеджмента в части приобретения зарубежных активов, которая теперь негативным образом сказывается на финансовых результатах. Тем не менее текущую рыночную оценку компании эксперты считают заниженной даже с учетом влияния негативных факторов. Другой представитель средней группы риска – банк «Возрождение»: большая процентная маржа, высокая достаточность капитала, солидная "подушка" ликвидности и эффективный контроль над операционными расходами позволяют банку эффективно функционировать в условиях кризиса. В потребительском секторе наиболее привлекательно выглядят акции функционирующей в сегменте массовых продуктов питания компании «Вимм-Билль-Данн», спрос на продукцию которой нечувствителен к изменениям реальных доходов населения. Важно также, что укрепление рубля позитивно отражается на себестоимости компании, 30% расходов приходится на импортные закупки. В числе фаворитов в секторе минеральных удобрений – «Акрон», даже в условиях кризиса работающий почти на полную мощность в связи с высоким спросом на свою продукцию, а также «Сильвинит». В транспортной отрасли наиболее интересны инвестиции в «НМТП», демонстрирующий рост грузооборота в 2009 г., значительно превышающий средние показатели по сектору. Тарифы компании номинированы в долларах, в то время как себестоимость выражена в рублях, что защитит будущие доходы компании от возможной девальвации рубля.

В категорию высокого уровня инвестиционных рисков традиционно включают менее ликвидные компании, не всегда соответствующие даже российским стандартам корпоративного управления, тем не менее рыночная оценка которых позволяет рассчитывать на трехзначную доходность в перспективе 1–2 года. В сегменте добычи к таким компаниям относится «Кузбассразрезуголь» – крупнейший российский производитель энергетического угля. В указанную категорию также включают бумаги «Интер РАО "ЕЭС"», интерес к акциям которой подогревают сообщения о том, что компания может получить доли в целом ряде российских энергокомпаний, принадлежащих «РусГидро» и «ФСК» в качестве непрофильных активов. Лучшей долгосрочной ставкой в сегменте генерации эксперты считают «ОГК-4», которая обладает наиболее эффективным набором активов. Инвестиционная программа компании реализуется эффективно, а стратегический инвестор «ОГК-4» – немецкий энергетический концерн E.ON. – обеспечивает высокое качество корпоративного управления. В машиностроении выделяют акции «Улан-Удэнского вертолетного завода» – основным драйвером роста котировок является увеличение заказов на российские вертолеты в 2009–2010 гг. и устойчивое финансовое положение завода. Также привлекательными считают бумаги компании «Бамтоннельстрой», которая занимается строительством и реконструкцией железнодорожных тоннелей и имеет прочные рыночные позиции в ЮФО, Центральной и Восточной Сибири. Привилегированные акции «Бамтоннельстроя» предусматривают дивидендные выплаты не менее 10% чистой прибыли, при этом их дисконт к обыкновенным акциям находится на уровне 85%.

Помимо рынка акций, для консервативных инвесторов достаточно привлекательными выглядят вложения в закрытые паевые фонды. ЗПИФы рассчитаны, как правило, на долгосрочные вложения и характеризуются высоким уровнем надежности. Этот инструмент будет оптимальным для инвесторов, опасающихся инвестировать в акции из-за вероятности частичной или полной утраты капитала.

Так, по итогам I кв. этого года прирост стоимости пая 5 наиболее доходных ЗПИФов составил около 47,47–146,99%, что превысило рост фондовых индексов за указанный период. Наиболее доходными оказались ЗПИФы недвижимости, закрытые фонды акций и венчурные фонды.

Высокой привлекательностью обладают фонды, инвестирующие в покупку качественных сельскохозяйственных земель с целью сдачи их в аренду сельхозпроизводителям (фермерам). В отличие от коммерческой или жилой недвижимости, сельскохозяйственная не была вовлечена в спекулятивный "пузырь" последних лет, при этом цена сельхозземель в РФ все еще намного дешевле, чем цена аналогичных земель в странах восточной Европы. Доходность инвестиций в сельхозземли сравнима с доходностью облигаций, при этом уровень риска инвестиций существенно ниже, поскольку инвестициям соответствуют реальные земельные активы, которые сдаются в аренду и приносят постоянный доход. Перспективность инвестиций в земельные фонды обеспечивается также малым количеством земель в сельхозобороте. Учитывая это, рост цен на земли в наихудшем варианте может только остановиться на некоторое время, но никак не стать отрицательным. Также есть большая вероятность того, что темпы роста просто немного замедлятся, но все равно будут превышать уровень инфляции.

Уровень риска инвестиций в инвестиционные паи ЗПИФов недвижимости очень низок, поскольку имущество паевого инвестиционного фонда принадлежит пайщикам фонда на праве общей долевой собственности. Кроме того, ПИФ не может обанкротиться. Инвестициям пайщиков соответствуют реальные земельные активы, которые сдаются в аренду и приносят постоянный доход. При этом, как правило, имущество фондов застраховано от различных стихийных бедствий: от наводнений и ливней до оползней и ураганов.

Также привлекательными для долгосрочных инвесторов считают закрытые фонды особо рисковых (венчурных) инвестиций. Обычно такие фонды инвестируют средства в различные проекты в сфере высоких технологий: интернет-коммерцию, интернет-развлечения, контекстную и баннерную рекламу, разработку программного обеспечения и игр, т. е. динамично развивающиеся сферы экономики.

Инвестиции в ЗПИФы являются надежными и привлекательными даже в условиях кризиса. Учитывая риски коррекции мировых и российского фондовых рынков после продолжительного весеннего ралли, эксперты полагают, что инвестиции в указанный инструмент будут пользоваться повышенным спросом.

Опытные инвесторы умеют снижать риски посредством перемены стратегии инвестирования. Тем же, кто впервые заходит на фондовый рынок, эксперты советуют выучить его главный закон – не класть все яйца в одну корзину. Если какая-то инвестиционная идея кажется весьма привлекательной, не стоит инвестировать в нее весь свой свободный капитал. Сергей Романов из «Траст Управление Активами» отмечает три способа избежать полной потери капитала. Во‑первых, диверсифицировать портфель относительно объектов инвестирования, разбив его на инвестиции в акции, депозиты и депозиты в валюте. Во‑вторых, диверсифицировать долю в акциях инвестированием не менее чем в пять различных эмитентов из различных секторов экономики. И, в‑третьих, застраховать долю в акциях опционами на индекс или на эти акции, чтобы при худшем сценарии развития событий максимальный убыток от операций на фондовом рынке составил не более 13–15% всего инвестиционного портфеля. «При этом остальная часть вложений на депозит и в валюту дадут сопоставимую прибыль, которая покроет образовавшийся убыток от инвестирования на фондовом рынке», – отмечает он.

За последние месяцы неопределенность на российском фондовом рынке существенно снизилась, но не исчезла. «Инвесторы могут сосредоточиться на точечном инвестировании и продолжать делать основную ставку при покупке акций на лидеров своих секторов, а именно отдавать предпочтение компаниям с прочными рыночными позициями и здоровым финансовым положением, – отмечает Юлия Голышева. – В дальнейшем, по мере сохранения стабильной рыночной конъюнктуры и снижения суверенных рисков, внимание рынка будет постепенно переключаться на «крепкий» второй эшелон, способный обеспечить трехзначную доходность в перспективе нескольких лет».

9. Правовое регулирование деятельности и контроль над выполнением законов

Накопленный за годы существования фондового рынка опыт стал основной причиной создания системы регулирования рынка с целью защиты интересов инвесторов. Оценивая состояние системы регулирования рынка ценных бумаг в России, в первую очередь следует отметить отсутствие эффективного регулирования как со стороны государства, саморегулируемых организаций, так и со стороны самих субъектов рынка

Государственное контролирование деятельности российского рынка ценных бумаг осуществляется Банком России, а также Федеральной комиссией по ценным бумагам. Кроме того, свою лепту в дело регулирования работы фондового рынка вносят профессиональные организации, в которые объединяются участники рынка. Так, Национальная фондовая ассоциация объединяет порядка двухсот кредитных организаций – участников рынка, а Национальная ассоциация участников фондового рынка объединяет около восьмиста некредитных организаций - профессиональных участников.

Одной из важнейших функций Национальной фондовой ассоциации (далее – НФА) является поддержка своих участников в условиях кризисной и грядущей посткризисной ситуации на финансовом рынке, после того как члены НФА и их клиенты столкнулись с дефолтами эмитентов облигаций, держателями которых они являются, с массовыми случаями неисполнения контрагентами обязательств и др. В этой связи оказалась крайне актуальной юридическая поддержка членов НФА по различным направлениям профессиональной деятельности на рынке ценных бумаг: в частности, это разъяснения по широкому спектру правовых вопросов, оценка правомерности возможных схем совершения некоторых операций, анализ и оценка целесообразности сделок и операций с точки зрения налогообложения.

Ключевым направлением деятельности НФА за прошедший год стала работа в рамках проекта "Операции РЕПО", который ведет юридическая служба. Напомним: в рамках НФА создан и действует Российский Совет РЕПО (далее – РСР) под руководством С. А. Швецова (Банк России), куда входят авторитетные деятели рынка РЕПО, а также представители госорганов и инфраструктуры. В структуре РСР функционируют несколько профильных комитетов и рабочих групп, которые призваны охватить практически весь спектр проблем, связанных с операциями РЕПО. В частности, Комитетом РСР по урегулированию проведена работа по нормализации кризисной ситуации на фондовом рынке, возникшей осенью 2008 г., которая повлекла массовое неисполнение вторых частей сделок РЕПО. Был создан Комитет кредиторов и приняты серьезные меры для разрешения конфликта с ОАО "Ю-Трейд.Ру". Юридическая служба НФА подготовила и представила Банку России заключение о положении дел в этой компании и возможной схеме дальнейших действий, разработав Генеральное соглашение СРО НФА "Об условиях урегулирования взаимных требований при неисполнении обязательств по сделкам РЕПО, заключенным в ЗАО “Фондовая биржа ММВБ”".

Для повышения роли государства на фондовом рынке необходимо следующее:

создание государственной долгосрочной концепции и политики действий в области восстановления рынка ценных бумаг и его текущего регулирования (окончательный выбор модели фондового рынка), а также определение доли источников финансирования хозяйства и бюджета за счет выпуска ценных бумаг;

необходимость преодоления раздробленности и пересечения функций многих государственных органов, регулирующих рынок ценных бумаг;

ускоренное, опережающее создание жесткой регулятивной инфраструктуры рынка и ее правовой базы;

создание системы отчетности и публикации макро - и микроэкономической информации о состоянии рынка ценных бумаг;

гармонизация российских и международных стандартов, используемых на рынке ценных бумаг;

создание активно действующей системы надзора за небанковскими инвестиционными институтами;

государственная поддержка образования в области рынка ценных бумаг;

приоритетное выделение государственных финансовых и материальных ресурсов для “запуска” рынка ценных бумаг;

перелом психологии операторов, действующих на рынке, направленной на обход, прямое нарушение государственных установлений и на полное неприятие роли государства как гаранта бизнеса и мелких инвесторов;

срочное создание государственной или полугосударственной системы защиты инвесторов и ценные бумаги от потерь, связанных с банкротством инвестиционных институтов;

реализация принципа открытости информации через расширение объема публикаций о деятельности эмитентов ценных бумаг, введение признанной рейтинговой оценки компаний-эмитентов, развитие сети специализированных изданий (характеризующих отдельные отрасли как объекты инвестиций), создание общепринятой системы показателей для оценки рынка ценных бумаг и т.п.

Мировой финансовый кризис инициировал внесение определенных поправок в российское законодательство о ценных бумагах.