Содержание

Введение

1. Теоретическая база функционирования накопительной пенсионной системы

1.1 Пенсионное обеспечение

1.2 Достоинства и недостатки сложившейся пенсионной системы

2. Текущее состояние накопительной пенсионной системы

2.1 Пенсионные накопления вкладчиков (получателей)

2.2 Структура пенсионных активов фондов

2.3 Сведения о коэффициенте номинального дохода фондов

2.4 Финансовое состояние фондов

3. Анализ деятельности накопительных пенсионных фондов

3.1 Пенсионный фонд, назначение и функции

3.2 Пенсионный фонд «Коргау»

3.3 Пенсионный фонд ГНПФ

3.4 Фонд «ҰларҮміт»

4. Проблемы накопления и диверсификации активов НПФ

Заключение

Список литературы

Введение

Казахстан первым среди государств СНГ начал реформировать старую солидарную систему пенсионного обеспечения людей с переходом на накопительную систему. Закон «О пенсионном обеспечении в Республике Казахстан», принятый 20 июня 1997 года положил начало строительству в стране накопительной пенсионной системы.

Вначале реформа была задумана и реализована, чтоб снять бюджетную нагрузку и сделать более справедливую систему пенсионного обеспечения. Пенсионные скопления дозволили выполнить массу государственных программ, воплотить уйму инвестиционных проектов. Но, несмотря на значимые и положительные результаты реформирования накопительных пенсионной системы, многие ее трудности остаются до сих пор нерешенными. Об этом и многом другом подробнее рассматривается в моей курсовой работе.

В настоящее время в республике создано и действует большое количество внебюджетных фондов. В зависимости от уровня управления фонды подразделяются на государственные и региональные, по целевому назначению – на экономические и социальные.

Основные социальные фонды – это Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения, Фонд медицинского страхования.

Накопительные пенсионные фонды могут быть:

– открытые;

– корпоративные.

Открытые накопительные пенсионные фонды осуществляют прием пенсионных взносов от вкладчиков независимо от места работы и жительства получателя.

Корпоративные накопительные пенсионные фонды создаются для получателей – работников одного или нескольких юридических лиц, являющихся учредителями и акционерами данного накопительного пенсионного фонда.

Реклама

Целью данной работы является изучение накопительных пенсионных фондов, проблем, которые возникают в процессе формирования активов.

Задачи:

– рассмотреть пенсионное обеспечение;

– рассмотреть достоинства и недостатки пенсионной системы;

– рассмотреть деятельность основных накопительных фондов;

– проблемы накопления и диверсификации активов НПФ.

1. Теоретическая база функционирования накопительной пенсионной системы

1.1 Пенсионное обеспечение

В экономическом смысле пенсионное обеспечение – часть национального дохода, используемого на потребление в целях содержания нетрудоспособных. Пенсионное обеспечение является доминирующей формой содержания нетрудоспособных. Ни один другой вид социального обеспечения не отличается такими масштабами, как пенсии.

Пенсия – это гарантированная ежемесячная денежная выплата для обеспечения граждан в старости, в случае полной или частичной нетрудоспособности, потери кормильца, связанная с достижением установленного стажа работы в разных видах трудовой деятельности.

С принятием Закона «О пенсионном обеспечении в Республике Казахстан» от 20 июня 1997 г. начата пенсионная реформа. Ее суть – в переходе пенсионного обеспечения от существовавшего по 1997 г. принципа солидарности поколений при формировании пенсионных фондов на принцип индивидуальных накоплений. Для этого организована система накопительных пенсионных взносов, в том числе накопительный пенсионный фонд ГНПФ и Государственный центр по выплате пенсий. С принятием Закона «О пенсионном обеспечении в Республике Казахстан» от 20 июня 1997 г. начата пенсионная реформа. Ее суть – в переходе пенсионного обеспечения от существовавшего по 1997 г. принципа солидарности поколений при формировании пенсионных фондов на принцип индивидуальных накоплений. Для этого организована система накопительных пенсионных взносов, в том числе накопительный пенсионный фонд ГНПФ и Государственный центр по выплате пенсий.

Ставки обязательных пенсионных взносов при пенсионном обеспечении из накопительных пенсионных фондов устанавливаются в размере 10% от ежемесячного дохода работника; при этом ежемесячный доход не должен превышать 75-кратный минимальный размер заработной платы, установленный законом о республиканском бюджете; для некоторых категорий работников (индивидуальных предпринимателей, адвокатов, частных нотариусов) обязательные пенсионные взносы устанавливаются в размере 10% от дохода, но не менее 10% от минимального размера заработной платы и не выше 10% от 75-кратного минимального размера заработной платы, установленного законом о республиканском бюджете; для членов крестьянских (фермерских) хозяйств ставки устанавливаются в размере не менее 10% от минимального размера заработной платы и и не выше 10% от 75-кратного минимального размера заработной платы.

Реклама

Пенсионные выплаты осуществляются из Государственного центра по выплате пенсий гражданам, достигшим пенсионного возраста – мужчины 63 года, женщины – 58 лет и имеющим трудовой стаж, соответственно, 25 и 20 лет. Для некоторых категорий граждан установлен пониженный пенсионный возраст и трудовой стаж, а также льготное исчисление трудового стажа для определенных видов деятельности.

Возможны пенсионные выплаты по возрасту в неполном объеме при отсутствии у граждан необходимого трудового стажа; они рассчитываются пропорционально имеющемуся стажу.

Исчисление пенсионных выплат в полном объеме производится из Государственного центра по выплате пенсий из расчета 60% среднемесячного дохода за любые 3 года работы подряд, независимо от перерывов в работе с 1 января 1995 г.; в расчет дохода включаются все виды оплаты труда и иные доходы по перечню, устанавливаемому Правительством Республики Казахстан. Размер пенсионных выплат за каждый полный отработанный год до 1 января 1998 г. сверх требуемого трудового стажа увеличивается на 1%, но не более 75% от дохода, учитываемого для исчисления пенсии. Максимальный размер пенсионных выплат, назначаемых до 1 января 1998 г., не может превышать 75% от 25-кратного месячного расчетного показателя, устанавливаемого законом о республиканском бюджете на соответствующий год (за исключением некоторых категорий получателей пенсий). Доход для исчисления пенсионных выплат из Государственного центра не может превышать 15-кратного месячного расчетного показателя.

Добровольные пенсионные взносы в накопительные пенсионные фонды вносятся вкладчиками – физическими лицами в свою пользу за счет своего дохода при заключении ими договора о пенсионном обеспечении за счет добровольных пенсионных взносов. Вкладчиками добровольных пенсионных взносов в пользу получателя могут быть физические и юридические лица. Ставка добровольных пенсионных взносов, порядок их уплаты, а также порядок пенсионных выплат устанавливаются по соглашению сторон договора о пенсионном обеспечении за счет добровольных пенсионных взносов.

Добровольные профессиональные пенсионные взносы осуществляются вкладчиками за счет собственных средств в пользу работников, перечень профессий которых определяется Правительством Республики Казахстан. Ставка добровольных профессиональных пенсионных взносов устанавливается по соглашению сторон договора о пенсионном обеспечении за счет добровольных профессиональных пенсионных взносов, но не выше десяти процентов от ежемесячного дохода работника. При этом ежемесячный доход, принимаемый для исчисления добровольных профессиональных пенсионных взносов, определяется в порядке, установленном Правительством Республики Казахстан.

В Казахстане продолжается действие солидарной пенсионной системы для пенсионеров, вышедших на пенсию до 1998 года или имевших к этому времени пенсионный стаж. Для финансирования их пенсионного обеспечения средства перечисляются из республиканского бюджета в Государственный накопительный пенсионный фонд и далее в Центр по выплате пенсий. В принципе, источником таких средств является социальный налог, но его поступлений недостаточно для покрытия расходов пенсионных программ, и для полного их финансирования привлекаются другие виды доходов государственного бюджета.

Накапливаемые взносы вкладчиков пенсионные фонды передают через уполномоченный банк организациям, осуществляющим управление пенсионными активами, который размещает средства в ценные бумаги, депозиты банков и другие финансовые инструменты. Полученный при размещении доход называется инвестиционным доходом, распределяется по индивидуальным счетам вкладчиков в соответствии с суммой накопленных средств.

Граждане вправе заключить договор пенсионного аннуитета со страховой организацией об осуществлении страховых выплат пожизненно с использованием пенсионных накоплений, сформированных за счет обязательных пенсионных взносов. При этом ежемесячная страховая выплата из страховой организации не может быть ниже размера минимальной пенсии, установленного законом о республиканском бюджете на соответствующий финансовый год.

Имеются особенности финансирования пенсионного обеспечения военнослужащих, сотрудников органов внутренних дел, других правоохранительных органов (следственных, национальной безопасности, Республиканской гвардии, службы охраны высших должностных лиц). Источник финансирования пенсионных выплат этих категорий в конечном счете единый – средства республиканского и местных бюджетов.

Уровень эффективности пенсионной системы обусловлен характером: – «внешних условий», связанных с ситуацией в экономике., деятельностью финансовых и страховых институтов; – «внутренних условий», определяемых спецификой конкретной пенсионной системы (структура, виды и подвиды системы, природа ее финансовых механизмов); сопряженности (адекватности) «внешних» и «внутренних» условий функционирования пенсионной системы, их непротиворечивостью.

При накопительной системе пенсионного обеспечения правительство оставило за собой право регулирования. Для этого был разработан сейчас работающий Закон «О пенсионном обеспечении в Республике Казахстан», состоящий из пяти разделов.

В нем предусмотрены меры по обеспечению сохранности пенсионных скоплений, порядок пенсионного обеспечения из Центра, а также из накопительных пенсионных фондов. Обратимся к статьям данного Закона.

В согласовании со статьёй 27, вкладчик накопительных пенсионных фондов имеют право выбирать накопительный фонд, получать информацию о состоянии пенсионных скоплений, осуществлять добровольные пенсионные взносы в пользу третьих лиц, обжаловать в судебном порядке действия накопительного фонда. Но совместно с этим вкладчик обязан вносить обязательные пенсионные взносы лишь в один из накопительных пенсионных фондов, докладывать в накопительные пенсионные фонды о всех изменениях, влияющих на выполнение обязательств фондом, в течение 10 дней с момента конфигураций.

Получатель в свою очередь имеет право получать пенсионные выплаты из накопительных фондов по достижении пенсионного возраста и в других вариантах, предусмотренных в Законе, переводить свои пенсионные накопления из одного накопительного пенсионного фонда в другой не почаще чем два раза в календарном году, завещать свои скопления, а также имеет право изъять их при выезде на неизменное жительство за пределы Казахстана.

В согласовании с Законом граждане имеют право на назначение пенсий:

· с 1 января 1998 г. – мужчинам по достижении 61 года, женщинам – 56 лет;

· с 1 июля 1998 г. – мужчинам по достижении 61,5 года, женщинам – 56,5 лет;

· с 1 июля 1999 г. – мужчинам по достижении 62 лет, женщинам – 57 лет;

· с 1 июля 2000 г. – мужчинам по достижении 62,5 года, женщинам – 57,5 лет;

· c 1 июля 2001 г. – мужчинам по достижении 63 лет, женщинам – 58 лет.

Граждане, проживающие в зонах чрезвычайного и наибольшего радиационного риска, в период с 29 августа 1949 года по 5 июля 1963 года имеют право на назначение пенсии:

– мужчинам – по достижении 50 лет при общем стаже работы не менее 25 лет;

– женщинам – по достижении 45 лет при общем стаже не менее 20 лет.

Выплата пенсий будут осуществляться следующим образом: если трудовая деятельность началась после 1 января 1998 года, то по достижении пенсионного возраста будут получать пенсионные выплаты лишь за счет собственных пенсионных скоплений из собственного накопительного пенсионного фонда. Для тех, кто на этот срок имели 6 месяцев либо больше, согласно закону, их пенсия будет состоять из двух частей. Первая часть из ГЦВП. Ее размер рассчитывается пропорционально трудовому стажу. Вторая часть выплачивается из накопительного пенсионного фонда, и ее размер прямо зависит от величины пенсионных скоплений. Все кто получал пенсию до 1 января 1998 года (т.е. Те граждане, которые достигли пенсионного возраста и имеющие трудовой стаж 20 и 25 лет) будут продолжать получать пенсионные выплаты из Государственного центра по выплате пенсий параллельно с выплатами из накопительной системы.

Исчисление пенсионных выплат в полном объёме делается из Государственного центра по выплате пенсий из расчета 60% среднемесячного дохода за любые 3 года работы подряд независимо от перерывов в работе с 1 января 1995 года; в расчет дохода включаются все виды оплаты труда и другие доходы по перечню, устанавливаемому Правительством Республики Казахстан. Доход для исчисления пенсионных выплат из Государственного центра не может превосходить 15-кратного месячного расчетного показателя, устанавливаемого законом о республиканском бюджете на соответствующий год. Размер пенсионных выплат за каждый полный отработанный год до 1 января 1998 года сверх требуемого трудового стажа возрастает на 1%, но не более 75% от дохода, учитываемого для исчисления пенсии. Пенсионные выплаты из Государственного центра назначаются и выплачиваются и выплачиваются пожизненно.

Источник финансирования пенсионных выплат этих категорий, в конечном счете единый – средства республиканского и местных бюджетов.

Сейчас, когда такие специальные преграды пенсионной реформы как недоверие населения к денежным структурам, маленький уровень доходов населения и остальные изживают себя, когда экономика идет в гору, а занятость населения растет, возникли новейшие способности повышения эффективности работы накопительной системы. Система будет оптимизироваться с учетом практических результатов реформы. То есть, ее законодательная база будет усовершенствована, технологии отточены и отработаны до автоматизма, качество услуг достигнет глобальных стандартов. Но реализация по-прежнему в большей мере будет зависеть от самих вкладчиков.

1.2 Достоинства и недостатки сложившейся пенсионной системы

Как понятно 1998–2000 годы являются этапом становления пенсионной реформы и накопительных пенсионных фондов. Пенсионная реформа достигла определенных результатов за эти годы. Можно отметить и сжатые сроки ее проведения, и успешное привлечение частных инвесторов на рынок пенсионных услуг, сформировавшуюся законодательную и нормативную базу, а также инфраструктуру рынка. Но всё же, несмотря на издержки реформирования пенсионной системы Казахстана, ее преобразование оказывает положительное влияние на финансово-экономический сектор экономики уже сейчас. На финансовом рынке возник новый институциональный инвестор, ресурсы которого уже превысили собственный капитал банков второго уровня, а в не далеком будущем активы пенсионных фондов будут вполне сравнимы с активами банковского сектора.

Одним из основных преимуществ данной реформы является то, что бюджетное бремя заметно полегчало, так как сейчас каждый работающий сам заботится о собственной будущей пенсии. Второе – размер пенсии вкладчиков накопительных фондов стал зависеть от величины его пенсионных скоплений, т.е. От того, как он работал и сколько зарабатывал. А при старой системе все, начиная от героев труда и заканчивая тех, кто работал спустя рукава, – в итоге получали приблизительно одинаковую пенсию. Следующий аспект – ранее было время, когда в стране катастрофически не хватало средств. Сейчас в системе более 1 млрд. долларов. У нас сделаны крупные институциональные инвесторы, которые могут вкладывать средства в долгосрочные проекты. И все денежные средства вложены в ценные бумаги. Они не лежат мертвым грузом, а развивают экономику и приносят инвестиционный доход вкладчику.

Пенсионные скопления дозволили выполнить массу государственных программ, воплотить уйму инвестиционных проектов. Все эти средства инвестируются в государственные ценные бумаги и в облигации огромнейших казахстанских компаний. Они идут на развитие страны, на рост размера производства, а это постоянно связанно с занятостью населения. Работники необходимы, когда расширяется основное создание, и возникают дополнительные. Новейшие рабочие места появляются при транспортировке и реализации продукта, при разработке и развитии инфраструктуры. Ещё одним важным фактом является то, что благодаря пенсионным скоплениям зависимость экономики Казахстана от иностранных инвестиций существенно сократилась. Все эти достоинства служат результатом реализации одной из стратегических задач, которые ставились перед накопительными пенсионными фондами.

Но наряду с положительными моментами есть и отрицательные стороны. По вине исполнителей пенсионная реформа не эффективна: несмотря на обязательность пенсионного страхования наемных работником, только более 3,7 млн. человек, т.е. около 80% от трудозанятых лиц заключили пенсионные договоры.

В настоящее время ни в одном пенсионном договоре не указывается финансовое обязательство самого фонда. Вкладчик не знает какой размер пенсии либо процент заработной платы он будет получать при выходе на пенсию, за исключением того, что размер пенсии зависит от величины скопленных сумм, и то не в письменной виде. К тому же письменно не гарантируется годовой малый прирост средств, который может исчисляться в привязке к ставке НБ Республики Казахстан, ставкам МБК либо начисляемый процент не может быть ниже 3, 5, 7% и т.д.

К тому же в развитых странах за уровень пенсии ответственны правительство, предприятие и гражданин. У нас с 1998 правительство выполняет только функцию контроля и надзора. Из текущих заморочек самая досадная – неполное поступление пенсионных взносов. Они обязаны производиться у истоков выплаты доходов. Естественно, взносы работодателями удерживаются, но перечисляются в пенсионные фонды некоторыми не сходу и не постоянно. Это мешает фондам отменно делать свои обязательства перед вкладчиками, отбирает дополнительные силы и время на «выбивание» взносов и лишает вкладчиков значимой части инвестиционного дохода.

Таким образом, можно сделать следующий вывод обо всем выше сказанном: чем больше и сильнее будут фонды, тем больший приток средств они обеспечат в русскую экономику. Одно провоцирует другое. У нас есть все основания быть уверенными в близком экономическом расцвете Казахстана.

Рассмотрим далее текущее состояние накопительной пенсионной системы.

2. Текущее состояние накопительной пенсионной системы

На 1 марта 2009 года в республике функционировали 14 накопительных пенсионных фондов (далее – фонды). Лицензии на деятельность по привлечению пенсионных взносов и осуществлению пенсионных выплат в феврале 2008 года юридическим лицам не выдавались. Лицензии на инвестиционное управление пенсионными активами фондов имеют 13 юридических лиц, из них 9 фондов имеют лицензию на самостоятельное управление пенсионными активами.

На отчетную дату 11 банков второго уровня осуществляли кастодиальную деятельность. Вместе с тем, кастодиальное обслуживание фондов осуществляли 7 банков второго уровня: Дочерний банк АО «HSBC Банк Казахстан», АО «БанкЦентрКредит», АО «Народный Сберегательный Банк Казахстана», Дочерняя организация АО «Банк ТуранАлем» – АО «Темірбанк», АО «Евразийский банк», АО «АТФБанк», АО «Ситибанк Казахстан».

По состоянию на 1 марта 2009 года количество счетов вкладчиков (получателей) по обязательным пенсионным взносам составило 9 645 427 с общей суммой пенсионных накоплений 1 494,7 млрд. тенге. За февраль 2009 года количество счетов вкладчиков, перечисляющих обязательные пенсионные взносы, увеличилось на 34568 (0,36%).

На 1 марта 2009 года наибольшее количество счетов вкладчиков (получателей) по обязательным пенсионным взносам было сосредоточено в 4 фондах: «ГНПФ» – 25,09%, «Народного Банка Казахстана» – 21,92%, «Ұлар Үміт» – 14,06% и «БТА Казахстан» – 10,61% или на их долю приходится 71,68% от общего количества вкладчиков всех фондов. За февраль 2009 года доля по 4 фондам уменьшилась по сравнению с предыдущим месяцем на 0,1 процентных пунктов. Количество счетов вкладчиков (получателей) по добровольным пенсионным взносам составило на 1 марта 2009 года 41 081 с общей суммой пенсионных накоплений 913,2 млн. тенге. За февраль 2009 года количество счетов вкладчиков (получателей), перечисляющих добровольные пенсионные взносы, уменьшилось на 657 (1,57%).

Количество счетов вкладчиков по добровольным профессиональным пенсионным взносам, увеличившись за февраль 2009 года на 15 (0,37%), по состоянию на 1 марта 2009 года составило 4 044 с общей суммой пенсионных накоплений 63,1 млн. тенге.

2.1 Пенсионные накопления вкладчиков (получателей)

На 1 марта 2009 года пенсионные накопления вкладчиков (получателей) составили 1 499,8 млрд. тенге или увеличились по сравнению с 1 февраля 2009 года на 60,7 млрд. тенге (4,22%).По сравнению с 1 марта 2008 года общая сумма пенсионных накоплений увеличилась на 250 млрд. тенге (20,00%). Общее поступление пенсионных взносов, увеличившись за февраль текущего года на 22,7 млрд. тенге (1,88%), составило на 1 марта 2009 года 1 228,0 млрд. тенге. За истекший год среднемесячные поступления пенсионных взносов составили 23,1 млрд. тенге или больше аналогичного показателя, сложившегося в период с 1 марта 2007 года по 1 марта 2008 года, на 17,86%.

Сумма «чистого» инвестиционного дохода (за минусом комиссионных вознаграждений) от инвестирования пенсионных активов, зачисленная на счета вкладчиков (получателей), увеличившись за февраль 2009 года на 43,1 млрд. тенге (13,96%), по состоянию на 1 марта 2009 года составила 351,8 млрд. тенге. За год сумма «чистого» инвестиционного дохода увеличилась на 2,9 млрд. тенге (0,83%). Основной причиной роста инвестиционного дохода явилась переоценка финансовых инструментов, деноминированных в иностранной валюте, находящихся в портфелях накопительных пенсионных фондов, вследствие девальвации тенге в феврале текущего года.

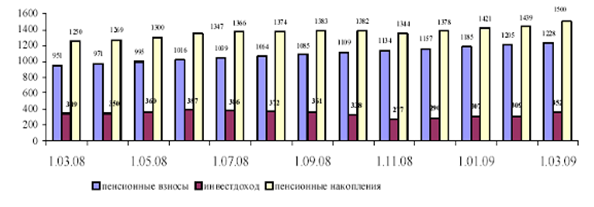

Таблица 1. Объем пенсионных накоплений вкладчиков (получателей) за прошедший год характеризовался следующими показателями

| Дата |

На 1.03.08 |

На 1.03.09 |

Сумма прироста |

Темп роста (в %) |

| Сумма пенсионных накоплений |

1 249,8 |

1 499,8 |

250 |

20,00 |

| Пенсионные взносы |

950,9 |

1 228,0 |

277,1 |

29,14 |

| «Чистый» инвестиционный доход |

348,9 |

351,8 |

2,9 |

0,83 |

| Доля «чистого» инвестиционного дохода в сумме пенсионных накоплений |

27,92 |

23,46 |

- |

– 4,46 (процентных пункта) |

Из приведенной таблицы 1 видно, что сумма прироста пенсионных накоплений за год составила 250 млрд. тенге. Среднемесячный прирост пенсионный накоплений составил 20,8 млрд. тенге или меньше аналогичного показателя, сложившегося в период с 1 марта 2007 года по 1 марта 2008 года на 17,46%.

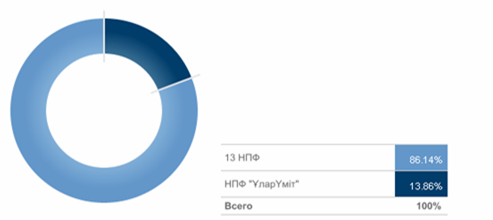

На 1 марта 2009 года наибольшую сумму пенсионных накоплений имели 4 фонда: «Народного Банка Казахстана» – 431,4 млрд. тенге (28,76%), «ГНПФ» – 259,9 млрд. тенге (17,33%), «Ұлар Үміт» – 207,9 млрд. тенге (13,86%), и «БТА Казахстан» – 191,0 млрд. тенге (12,74%) в общем объеме пенсионных накоплений всех фондов или в совокупности, на эти 4 фонда приходилось 72,69% всех пенсионных накоплений. За февраль доля увеличилась на 0,22 процентных пункта.

Рисунок 1. Динамика изменения пенсионных взносов, «чистого» инвестиционного дохода и пенсионных накоплений (в млрд. тенге)

Продолжает увеличиваться сумма пени за несвоевременное удержание и перечисление обязательных пенсионных взносов и осуществление переводов пенсионных накоплений из одного фонда в другой, которая по состоянию на 1 марта 2009 года составила 9,6 млрд. тенге. За год прирост общей суммы пени составил 2,0 млрд. тенге (26,32%).

Пенсионные выплаты и переводы в страховые организации из фондов по состоянию на 1 марта 2009 года составили 100,9 млрд. тенге или увеличились за прошедший месяц на 4,8 млрд. тенге (5%). За год фондами осуществлены пенсионные выплаты получателям на общую сумму 31,7 млрд. тенге или в 1,7 раза больше аналогичного показателя, сложившегося в период с 1 марта 2007 года по 1 марта 2008 года.

Переводы пенсионных накоплений получателей в страховые организации в соответствии с договором пенсионного аннуитета с начала текущего года осуществлены 57 получателям на общую сумму 87,0 млн. тенге. Общая сумма переводов пенсионных накоплений получателей в страховые организации в соответствии с договором пенсионного аннуитета составила на 1 марта 2009 года 529,4 млн. тенге.

Размещение информации по накопительной пенсионной системе на сайте Агентства, а также опубликование информации фондами в средствах массовой информации, позволяет вкладчикам (получателям) самостоятельно выбрать фонд и использовать, предоставленное пенсионным законодательством право перевода пенсионных накоплений из одного фонда в другой.

По состоянию на 1 марта 2009 года (рис. 1) переводы пенсионных накоплений из одного фонда в другой, увеличившись за февраль 2009 года на 11,9 млрд. тенге (3,57%), составили 345,0 млрд. тенге. За год переводы пенсионных накоплений увеличились на 120 млрд. тенге или на 53,33%.

2.2 Структура пенсионных активов фондов

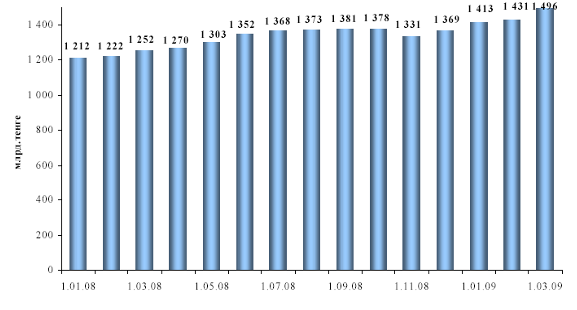

По состоянию на 1 марта 2009 года совокупный объем пенсионных активов (рис. 2), находящихся в инвестиционном управлении ООИУПА составлял 1 495,8 млрд. тенге, увеличившись за февраль 2009 года на 64,9 млрд. тенге или на 4,54%. Среднемесячное увеличение пенсионных активов за период с 1 марта 2008 года по 1 марта 2009 года составило 20,3 млрд. тенге.

Рисунок 2. Динамика изменения совокупного объема пенсионных активов

Таблица 2 – Распределение совокупного объема пенсионных активов

| ООИУПА/ НПФ |

пенсионные активы |

| млн. тенге |

в % |

| АО «Накопительный пенсионный фонд Народного Банка Казахстана, дочерняя организация АО «Народный Банк Казахстана» |

431707 |

28,86 |

| АО «Накопительный пенсионный фонд «ГНПФ |

261756 |

17,50 |

| АО «ООИУПА «Жетысу» |

222167 |

14,85 |

| АО «Накопительный пенсионный фонд «ҰларҮмiт» |

200805 |

13,42 |

| АО Накопительный пенсионный фонд «Қоргау» |

21362 |

1,43 |

| АО «Накопительный пенсионный фонд БТА Казахстан» дочерняя организация АО «Банк ТуранАлем» |

191 588 |

12,81 |

| АО «ООИУПА «GRANTUMAssetManagement» (дочерняя организация АО «Казкоммерцбанк») |

87 401 |

5,84 |

| АО «Накопительный пенсионный фонд ГРАНТУМ» (Дочерняя организация АО «Казкоммербанк») |

87 401 |

5,84 |

| АО «НПФ «Капитал» – Дочерняя организация АО «Банк ЦентрКредит» |

56 365 |

3,77 |

| АО «Евразийский накопительный пенсионный фонд» (ДО АО «Евразийский банк») |

47 681 |

3,19 |

| АО «Открытый накопительный пенсионный фонд «Отан» (ДО АО «АТФ Банк») |

43 491 |

2,91 |

| АО «Накопительный пенсионный фонд «Нефтегаз – ДЕМ» |

41 255 |

2,76 |

| АО «ООИУПА «Нур-Траст», дочерняя организация АО «Нурбанк» |

37 276 |

2,49 |

| АО «Накопительный пенсионный фонд «Атамекен» дочерняя организация АО «Нурбанк» |

37 276 |

2,49 |

| АО «НПФ АМАНАТ КАЗАХСТАН» |

33 588 |

2,25 |

| АО «Накопительный пенсионный Фонд Казахмыс» |

29 194 |

1,95 |

| АО«ООИУПА «RESMI Asset Management» |

12 298 |

0,82 |

| АО «Накопительный пенсионный «РЕСПУБЛИКА» |

12 298 |

0,82 |

| Всего по всем НПФ |

1 495 767 |

100 |

На 1 марта 2009 года объем инвестированных пенсионных активов составил 1 466,8 млрд. тенге, увеличившись за период с 1 февраля 2009 года на 83,5 млрд. тенге или на 6,04%. Одной из наиболее значимых причин прироста пенсионных активов была переоценка финансовых инструментов, деноминированных в иностранной валюте, в результате девальвации тенге в отчетном месяце.

Таблица 3. Совокупный инвестиционный портфель НПФ

| Финансовые инструменты |

на 1.03.2009 г. |

| млн. тенге |

% |

| Государственные ценные бумаги РК, в том числе: |

414 553 |

28,26 |

| еврооблигации РК |

0 |

0 |

| ценные бумаги Министерства финансов |

367 697 |

25,07 |

| ноты Национального Банка |

46 856 |

3,19 |

| Негосударственные ценные бумаги иностранных эмитентов |

196 966 |

13,43 |

| акции |

40 609 |

2,77 |

| облигации |

156 357 |

10,66 |

| Паи иностранных инвестиционных фондов |

0 |

0 |

| Ценные бумаги международных финансовых организаций |

0 |

0 |

| Государственные ценные бумаги иностранных эмитентов |

98 008 |

6,68 |

| Аффинированное золото |

0 |

0 |

| Негосударственные ценные бумаги эмитентов РК, в том числе: |

660 188 |

45,01 |

| акции |

146 776 |

10,00 |

| Облигации в том числе: |

513 412 |

35,00 |

| номинированные в иностранной валюте |

57 136 |

3,90 |

| номинированные в тенге |

456 276 |

31,11 |

| Вклады в банках второго уровня |

98 696 |

6,73 |

| Производные ценные бумаги |

-1 616 |

-0,11 |

| Итого |

1 466 795 |

100 |

Как видно из приведенных данных (таблица 3), наибольшую долю в инвестиционном портфеле по прежнему составляют негосударственные ценные бумаги эмитентов Республики Казахстан и государственные ценные бумаги, общая доля которых составила 73,27%.

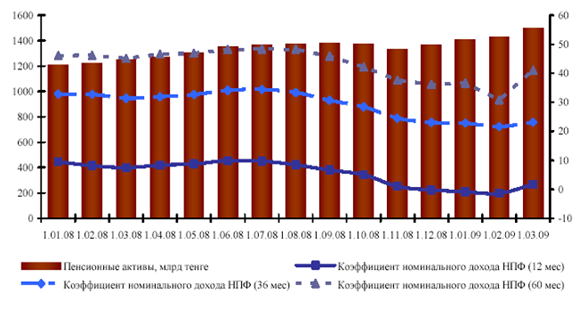

2.3 Сведения о коэффициенте номинального дохода фондов

По состоянию на 1 марта 2009 года средневзвешенные коэффициенты номинального дохода по пенсионным активам накопительных пенсионных фондов составили:

– за период февраль 2004 года – февраль 2009 года – 41,07%.

Скорректированный средневзвешенный коэффициент номинального дохода – 35,61% (накопленный уровень инфляции за аналогичный период – 61,91%);

– за период февраль 2006 года – февраль 2009 года – 23,15% (накопленный уровень инфляции за аналогичный период – 39,34%);

– за период февраль 2008 года – февраль 2009 года – 1,71% (уровень инфляции за аналогичный период – 8,70%).

Изменение коэффициента номинального дохода накопительных пенсионных фондов (рис. 3) на 1 марта текущего года по сравнению с показателем предыдущего месяца характеризовалось следующим образом:

– коэффициент номинального дохода за 60 месяцев увеличился на 3,80 процентных пунктов;

– коэффициент номинального дохода за 36 месяцев увеличился на 1,52 процентных пунктов;

– коэффициент номинального дохода за 12 месяцев увеличился на 3,12 процентных пунктов.

Рисунок 3. Сведения о коэффициенте номинального дохода фондов

2.4 Финансовое состояние фондов

Совокупный капитал фондов по состоянию на 1 марта 2009 года составил 56,2 млрд. тенге, в том числе уставный капитал 35,9 млрд. тенге или 63,88% от общего объема совокупного капитала. Общая сумма активов по состоянию на 1 марта 2009 года по фондам составила 69,1 млрд. тенге или с начала года сумма активов увеличилась на 4,7 млрд. тенге (7,30%).

За февраль 2009 года 2 фонда из 14 («Коргау» и «Республика») допустили убыток на общую сумму 0,4 млрд. тенге и 12 фондов получили прибыль на общую сумму 8,5 млрд. тенге. В целом по фондам за февраль 2009 года получена чистая прибыль на общую сумму 8,1 млрд. тенге.

Финансовые инвестиции за счет собственных активов фондов по состоянию на 1 марта 2009 года составили 48,3 млрд. тенге или 69,9% от совокупных активов фондов.

Собственные активы фонды инвестировали в государственные ценные бумаги Республики Казахстан – 41,83%, государственные ценные бумаги иностранных государств – 1,09%, негосударственные ценные бумаги эмитентов Республики Казахстан – 31,81%, ценные бумаги международных финансовых организаций – 3,98%, операции «Обратное РЕПО» – 6,70%, размещали во вклады банков второго уровня – 3,91%, негосударственные ценные бумаги иностранных эмитентов – 10,64%, а также паи инвестиционных фондов – 0,04% от общего объема инвестиций.

3. Анализ деятельности накопительных пенсионных фондов

3.1 Пенсионный фонд, назначение и функции

Поскольку накопительные пенсионные фонды являются основным звеном системы пенсионного обеспечения, в данной главе речь пойдет конкретно о них.

Пенсионный фонд создан как самостоятельная финансово-банковская система, и его средства не входят в состав государственного бюджета. Пенсионный фонд не подменяет, не дублирует органы социального обеспечения: за ними остается задачка назначения и выплата пенсий, пособий. Пенсионный фонд создает резервы, чтоб можно было перечислять средства на территорию, по той либо другой причине оказавшуюся в тяжелом финансовом положении – при нехватке средств на выплату пенсий и пособий. Пенсионному фонду разрешено помещать резервы в краткосрочные и долгосрочные государственные ценные бумаги, заниматься коммерческой деятельностью, что дозволит наращивать средства фонда. Накопительные пенсионные фонды вправе также открывать филиалы и консульства по согласованию с уполномоченным органом, но накопительный фонд не может выступать в качестве учредителя другого накопительного пенсионного фонда.

Руководящий орган Пенсионного фонда – правление во главе с председателем.

В Казахстане есть два вида накопительных пенсионных фондов Государственный, самый большой, но единственный и Негосударственные. Государственный накопительный пенсионный фонд создается в форме закрытого акционерного общества, учредителем которого является Правительство Республики Казахстан.

Государственный пенсионный фонд финансирует:

1) государственные пенсии состоявшимся пенсионерам и получателям пенсионных выплат, в пользу которых производились пенсионные взносы в указанный фонд;

2) социальные пособия в виде доплат, если размер пенсии ниже мало установленного законодательством уровня.

Данный фонд осуществляет инвестиционную деятельность методом размещения пенсионных активов в государственные ценные бумаги, депозиты банков, ценные бумаги интернациональных денежных организаций в порядке, определяемом уполномоченным органом по регулированию рынка ценных бумаг.

Негосударственные накопительные пенсионные фонды создаются в форме закрытого акционерного общества. Его учредителями могут быть юридические и физические лица, являющиеся резидентами Республики Казахстан. Учредителями и акционерами корпоративного накопительного пенсионного фонда являются юридические лица РК. Но государственное предприятие и предприятие с пакетом акций либо долей страны не могут быть учредителями и акционерами негосударственных накопительных пенсионных фондов. ННПФ разделяются:

1) открытыми;

2) корпоративными.

Открытые накопительные пенсионные фонды осуществляют прием пенсионных взносов от вкладчиков независимо от места работы и жительства получателя.

Корпоративные накопительные пенсионные фонды создаются для получателей – работников одного либо нескольких юридических лиц, являющихся учредителями и акционерами данного фонда. 1

В согласовании со статьей 36 Закона «О пенсионном обеспечении в РК», в период учреждения и деяния открытого накопительного пенсионного фонда ни одно лицо не вправе прямо либо косвенно владеть, распоряжаться либо управлять более чем 25 процентами акций с правом голоса такового накопительного пенсионного фонда. Но данные ограничения не распространяются на корпоративный накопительный пенсионный фонд.

принципиально заметить и то, что в случае уменьшения настоящей стоимости пенсионных скоплений акционеры корпоративных накопительных пенсионных фондов несут солидарную ответственность и возмещают утрату инвестиционного дохода в порядке, установленном Правительством РК.

Таким образом, демонополизация государственной пенсионной системы создала условия для формирования рыночной среды в пенсионной сфере. Активы пенсионных фондов являются принципиальной составляющей инвестиционных ресурсов и уже являются своеобразным стабилизатором денежной системы страны.

Кроме этого накопительные пенсионные фонды выполняют одну из более принципиальных функций – инвестиционная деятельность. С момента реформирования пенсионной системы, предполагалось, что активы пенсионных фондов будут одной из составляющих действий реформы рынков капитала РК. Двумя другими неотъемлемыми действиями стратегии экономического развития Казахстана обязано стать развитие рынка ценных бумаг и приватизация. Также планировалось, что активы частных пенсионных фондов будут провоцировать развитие рынка ценных корпоративных бумаг. Но по результатам первого года пенсионной реформы 99,3% активов были вложены в те либо другие государственные ценные бумаги: еврооблигации – 15,53%, в краткосрочные, среднесрочные и долгосрочные ценные бумаги Минфина – 81,78%, ноты Нацбанка – 2%.

Таким образом, вся пенсионная деятельность государственного и негосударственных фондов на сегодняшний день сводится к тому, что по указанию Правительства граждане перечисляют 10% от дохода в накопительные пенсионные фонды. Эти средства инвестируются, 90% инвестиционного дохода поступает на личный пенсионный счет вкладчика, а 10% – на нужды фонда.

На данный период времени в республике существуют следующие фонды:

АО «Накопительный пенсионный фонд «НефтеГаз – Дем» (открытый)

АО «Накопительный пенсионный фонд ГРАНТУМ» (Дочерняя организация АО «Казкоммерцбанк»)

АО «Накопительный пенсионный фонд Народного Банка Казахстана, дочерняя организация АО «Народный Банк Казахстана»

АО «Накопительный пенсионный фонд «Атамекен» дочерняя организация АО «Нурбанк»

АО «Накопительный пенсионный фонд «ГНПФ»

АО «Накопительный пенсионный фонд «РЕСПУБЛИКА»

АО «Накопительный пенсионный фонд «Ұлар Үміт»

АО «Накопительный пенсионный Фонд Казахмыс» (корпоративный)

АО «НПФ «Капитал» – Дочерняя организация АО «Банк Центр Кредит»

АО «Открытый накопительный пенсионный фонд «Отан» (Дочерняя организация АО «АТФ Банк»)

АО «Евразийский накопительный пенсионный фонд (дочерняя организация АО «Евразийский банк»)»

АО «Накопительный Пенсионный Фонд «АМАНАТ КАЗАХСТАН» (прежнее наименование – АО «ОНПФ им. Д.А. Кунаева»)

АО «Накопительный пенсионный фонд БТА Казахстан» дочерняя организация АО «БТА Банк»

АО Накопительный пенсионный фонд «Қорғау» (открытый) Собственный капитал накопительного пенсионного фонда образуется за счет:

1) вкладов учредителей и акционеров в уставный капитал;

2) комиссионных вознаграждений;

3) других источников, предусмотренных законодательством РК.

Законодательством республики предусмотрены:

– обязательные пенсионные взносы юридических и физических лиц;

– добровольные пенсионные взносы;

– добровольные профессиональные пенсионные взносы.

От уплаты обязательных пенсионных взносов в накопительные пенсионные фонды освобождаются лица, достигшие пенсионного возраста.

Руководящими работниками накопительных пенсионных фондов признаются лица, обязательно, граждане Республики Казахстан, имеющие высшее образование, сдавшие квалификационный экзамен в установленном порядке, несудимые.

Руководство фондов обязано:

– осуществлять инвестирование пенсионных активов;

– регулярно производить оценку пенсионных активов;

– регулярно отчитываться о своей деятельности перед накопительным пенсионным фондом и уполномоченным органом;

– публиковать информацию о своей деятельности;

– выполнять другие обязанности, установленные уполномоченным органом и договором об управлении пенсионными активами.

В законодательстве также разработаны и предусмотрены все требования в случае реорганизации или ликвидации накопительных пенсионных фондов.

Пенсионные активы накопительных пенсионных фондов хранятся и учитываются на счетах в банках-кастодианах в соответствии с кастодиальным договором.

Кастодиальный договор заключается между банком-кастодианом, накопительным пенсионным фондом и организацией, осуществляющей инвестиционное управление пенсионными активами. В случае если инвестиционное управление пенсионными активами осуществляется накопительным пенсионным фондом самостоятельно, то кастодиальный договор заключается между банком-кастодианом и накопительным пенсионным фондом.

Банк-кастодиан осуществляет контроль за целевым размещением пенсионных активов накопительного пенсионного фонда и обязан блокировать поручения организации, осуществляющей инвестиционное управление пенсионными активами, или накопительного пенсионного фонда (если инвестиционное управление пенсионными активами осуществляется накопительным пенсионным фондом самостоятельно) в случае их несоответствия законодательству Республики Казахстан с незамедлительным уведомлением об этом уполномоченного органа и накопительного пенсионного фонда.

Порядок осуществления банком-кастодианом контроля за целевым размещением пенсионных активов накопительного пенсионного фонда определяется уполномоченным органом.

Банк-кастодиан ведет учет всех операций по аккумулированию пенсионных активов, их размещению, по получению инвестиционного дохода и ежемесячно информирует накопительный пенсионный фонд о состоянии его счетов и деятельности организации, осуществляющей по управлению пенсионными активами.

У накопительного пенсионного фонда должен быть один банк-кастодиан.

В случае неполного или несвоевременного перечисления обязательных пенсионных взносов налоговые органы вправе взыскивать с банковских счетов агентов деньги в пределах образовавшейся задолженности.

Далее рассмотрим деятельность основных крупных пенсионных фондов в Республике Казахстан.

3.2 Пенсионный фонд «Коргау»

Пенсионный фонд «Коргау», начавший свою деятельность в 2000 году, создавался как корпоративный накопительный пенсионный фонд для работников правоохранительных органов.

Высококвалифицированный менеджмент, грамотное управление пенсионными активами, строгое следование всем законам и правилам, установленным для НПФ, позволяет работать и развиваться фонду, успешно обеспечивает стабильную доходность от инвестиционной деятельности. Его юридическая форма – акционерное общество (АО). Уставной капитал фонда составляет 300 млн. тенге.

Учредителями и акционерами фонда является Республиканский совет ветеранов органов внутренних дел и внутренних войск, Республиканский Фонд содействия борьбе с преступностью и правонарушителями, Центральный совет ФСО «Динамо», РГП «Енбек», объединяющее предприятия исправительной системы Минпоста.

В состав акционеров фонда входят такие известные промышленные предприятия и финансовые организации, доказавшие свою состоятельность в конкурентной рыночной борьбе: один из крупнейших казахстанских банков – «ЦентКредит», известные компании «Патон» и «Пабела», ТОО «Система ТЕН», ОАО «PRG Botllers», крупный производитель напитков «Pepsi», соков «Да-Да», чая «Пиала».

Председателем совета директоров является известный в правоохранительных структурах генерал-майор милиции М. Есбулатов, Президент фонда – бывший министр внутренних дел Казахстана, генерал-майор юстиции профессор Р. Кайдаров.

Фонд работает на всей территории Казахстана, ее проводят два филиала – в Алматы и Астане – и семнадцать агентских пунктов, находящихся во всех областных центрах и крупных городах республики. Пенсионные накопления по состоянию на 1 ноября 2004 года превышают 6.7 млрд. тенге. Фонд активно привлекает вкладчиков не только сотрудников правоохранительных органов и военнослужащих, но и всех граждан любой профессии. Руководство фонда постоянно совершенствует работу, изыскивая наилучшие и самые выгодные возможности инвестирования пенсионных средств, предоставляет вкладчикам комплексные услуги, например, вместе со страховыми компаниями, как «Премьер», что позволяет укрепить социальную защиту будущих пенсионеров, увеличить и сохранить их сбережения. Разработано ряд мероприятий по оказанию клиентам комплекса услуг: скидки во многих торговых точках, предприятиях сферы услуг. В банке «ТуранАлем» при предоставлении потребительского кредита вкладчикам фонда «Коргау» делаются скидки.

Главный девиз и принцип деятельности НПФ «Коргау» – «Все для блага вкладчиков».

3.3 Пенсионный фонд «ГНПФ»

Накопительному пенсионному фонду «ГНПФ» в сентябре 2007 года исполнилось 10 лет.

На протяжении всей своей десятилетней истории ГНПФ не раз становился своеобразным пионером. Он стал первым накопительным пенсионным фондом страны, им был принят первый пенсионный взнос, и первый среди пенсионных фондов получили право на самостоятельное управление пенсионными активами.

Будучи одним из самых надежных фондов на пенсионном рынке, ГНПФ – единственный накопительный пенсионный фонд, в составе акционеров которого государственные институты и международная финансовая организация.

Высокопрофессиональное управление деятельностью Фонда позволяет устойчиво сохранять за собой ведущие позиции на отечественном рынке пенсионных услуг и заслуженно быть удостоенными признаний и наград на казахстанском и международном уровнях.

ГНПФ стремится к эффективному решению вопросов нашего будущего благосостояния и обеспечению сохранности наших пенсионных накоплений и их стабильному приумножению. Основной принцип инвестиционной политики ГНПФ основан на консервативной политике вложений, который предполагает баланс максимально возможной доходности при минимальных рисках. В настоящее время ГНПФ входит в лидирующую тройку среди всех пенсионных фондов по многим ключевым показателям, среди которых число вкладчиков, объемы пенсионных накоплений и взносов, «чистый» инвестиционный доход, пенсионные выплаты. Для повышения конкурентоспособности на рынке, улучшения качества и оперативности предоставляемых услуг вкладчикам ГНПФ постоянно улучшает и модернизирует свой программно-технический комплекс.

Деятельность Фонда базируется на автоматизированной информационной системе, разработанной по специальному заказу ГНПФ. В своей работе он использует продукты крупнейших вендоров программного и технического обеспечения на мировым рынке, таких как Sybase, Hewllett-Packard, Reuters, Bloomberg, Cisco, Microsoft, Norton и др., что обеспечивает качество наших услуг, а также сохранность информации.

Для операционной работы своих филиалов ГНПФ создал единую сеть на базе выделенных каналов связи по протоколу Frame Relay. Ввод информации в базу данных и ее обработка производятся в режиме on-line, что обеспечивает высокую скорость, качество и конфиденциальность передачи информации.

В перспективе планируется реализация нового проекта по внедрению интегрированной автоматизированной информационной системы. Проект призван усовершенствовать работу Фонда в таких сферах деятельности, как управление рисками, учет пенсионных активов вкладчиков, повышение информационной безопасности и прозрачности финансовой деятельности.

Организация всей деятельности Фонда основана на электронном документообороте с использованием системы автоматизации делопроизводства. Региональные представительства, филиалы и агентские пункты Фонда помимо традиционных средств коммуникации, повсеместно используют технологию IP‑телефонии, отличающуюся высоким качеством и скоростью сообщения

3.4 Фонд «ҰларYміт»

Для того чтобы быть лидерами рынка пенсионных услуг, необходимо многое. И неоспоримо важно – быть преданным своему делу. С самого начала фонд «ҰларYміт» поставил перед собой цель – быть первыми, поэтому для вкладчиков он предлагает только лучшее: стабильность, высокотехнологичные услуги и качественное обслуживание.

Фонд «ҰларYміт» работает с государственной лицензией №0000001 на осуществление деятельности по привлечению пенсионных взносов и осуществление пенсионных выплат и входит в тройку лидеров накопительных пенсионных фондов, общая сумма пенсионных активов которой составляет более 63,4% в разрезе всей пенсионной системы.

Инвестиционная политика пенсионного фонда «ҰларҮміт» направлена на извлечение инвестиционного дохода и характеризуется активным управлением инвестициями, приобретенными на пенсионные взносы. Особое внимание компания уделяет инвестициям на рынке акций, проводя свои сделки не только по ценным бумагам флагманов казахстанской экономики, но и ценным бумагам международных компаний, осуществляя глобальную диверсификацию пенсионных активов.

1997 год. После принятия Постановления Правительства Республики Казахстан «Об утверждении концепции реформирования системы пенсионного обеспечения в Республике Казахстан» акционеры нашего фонда первыми поддержали эту идею и приняли стратегическое решение о создании накопительного пенсионного фонда. На финансовом рынке республики появился новый участник – первый корпоративный накопительный пенсионный фонд «Казахтелеком – Yмiт».

Первый казахстанский фонд получил государственную лицензию №0000001 на деятельность по привлечению пенсионных взносов и осуществление пенсионных выплат. Вкладчиками Фонда стал весь коллектив «Казахтелекома».

1998 год. Акционерами было принято решение о преобразовании Фонда в открытый накопительный пенсионный фонд «Yмiт».

2000 год. Произошло присоединение ОННПФ Федерации профсоюзов к НПФ «Yмiт».

2001 год. Акционеры НПФ «Ұлар» и НПФ «Yмiт» приняли стратегическое решение об объединении двух крупнейших фондов страны на паритетных началах под названием ЗАО «НПФ «ҰларYмiт». Целью объединения стала идея создания мощного финансового и социального института, способного отвечать самым современным требованиям предоставления высокопрофессионального пенсионного обслуживания. С этого времени начался новый этап в истории развития накопительного пенсионного фонда под объединенным брендом «ҰларYмiт».

2005 год. В связи с принятием новой редакции Устава, Закрытое акционерное общество «Накопительный пенсионный фонд «YларYміт» переименовано в Акционерное общество «Накопительный пенсионный фонд «ҰларYмiт». Пенсионные накопления вкладчиков АО «Накопительный пенсионный фонда «ҰларYмiт» превысили 100 млрд. тенге.

2006 год. Пенсионные активы АО «Накопительный пенсионный фонд «ҰларYміт» достигли 130 млрд тенге или 1 млрд. долларов США.

2007 год. Пенсионные активы АО «Накопительный пенсионный фонд «ҰларYміт» превысили 200 млрд тенге или 1,5 млрд. долларов США.

2009 год. «ҰларҮмiт» – единственный Фонд, применивший впервые на пенсионном рынке справедливую прогрессивную шкалу комиссионного вознаграждения (рис. 4,5,6). «ҰларҮмiт» за счет собственного капитала компенсировал своим вкладчикам кризисные потери 2008 года.

5 миллиардов 868 миллионов тенге распределены между всеми действующими вкладчиками пропорционально вкладам и сроку нахождения взносов на пенсионном счете.

Сегодня «ҰларҮмiт» – один из системообразующих фондов, обслуживающий вкладчиков на территории всей страны посредством сети, состоящей из 17 филиалов и 60 отделений.

Рисунок 4 – Финансовые показатели

Рисунок 5. Доля рынка по активам

Рисунок 6. Структура инвестиционного портфеля

Мы рассмотрели основные накопительные пенсионные фонды. Далее рассмотрим проблемы, которые возникают в процессе накопления активов.

4. Проблемы накопления и диверсификации активов НПФ

Пенсионные активы – деньги, ценные бумаги, иные финансовые инструменты, предназначенные для обеспечения и осуществления пенсионных выплат и переводов, а также изъятий из накопительных пенсионных фондов в порядке, определенном законодательством Республики Казахстан.

Пенсионные активы накопительных пенсионных фондов хранятся и учитываются на счетах в банках-кастодианах в соответствии с кастодиальным договором. Кастодиальный договор заключается между банком-кастодианом, накопительным пенсионным фондом и организацией, осуществляющей инвестиционное управление пенсионными активами. В случае, если инвестиционное управление пенсионными активами осуществляется накопительным пенсионным фондом самостоятельно, то кастодиальный договор заключается между банком-кастодианом и накопительным пенсионным фондом.

Инвестиционное управление пенсионными активами накопительного пенсионного фонда осуществляется организацией, осуществляющей инвестиционное управление пенсионными активами, либо накопительным. Суммарный уставный капитал организаций, осуществляющих инвестиционное управление пенсионными активами, с иностранным участием не может превышать 50% совокупного объявленного уставного капитала всех организаций, осуществляющих инвестиционное управление пенсионными активами Республики Казахстан.

Организация, осуществляющая инвестиционное управление пенсионными активами накопительных пенсионных фондов, является юридическим лицом, профессиональным участником рынка ценных бумаг и создается в форме акционерного общества в установленном законодательством Республики Казахстан порядке.

Дефицит финансовых инструментов сопровождает пенсионную реформу с тех самых пор, как на счетах граждан накопилась более-менее приличная сумма. И причина этого общеизвестна – неразвитость фондового рынка. Еще некоторое время назад НПФ хотели вкладывать пенсионные активы в любые бумаги – только не государственные, поскольку те были заведомо убыточными и, кстати, создавали нежелательную конъюнктуру на рынке. Теперь ситуация поменялась на 180 градусов. НПФ хотят покупать ГЦБ – с 2005 года они индексированы на уровень инфляции, а маржа определяется посредством аукционов, – но государственные долговые обязательства предлагаются на рынке в недостаточном количестве. Стабильное перевыполнение бюджета и сопутствующий ему профицит не позволяют правительству свободно заниматься заимствованиями на внутреннем рынке – по законодательству ГЦБ выпускаются только на покрытие бюджетного дефицита.

В этом году немало сделано для того, чтобы фонды получили хорошие инструменты. То, о чем долго говорили – учитывать прогнозные объемы выпуска ГЦБ при планировании денежных потоков, которые могли бы удовлетворить текущую потребность НПФ, – уже в какой-то мере реализуется. Однако наблюдается дефицит такого инструментария. В пенсионную систему ежемесячно поступает около 10 млрд тенге, которые нужно инвестировать. Потребность увеличивает и погашение предыдущих размещений. А вдобавок к этому в портфеле любого фонда есть активы, которые в свое время были размещены в бумаги со ставкой ниже инфляции. Они и создают накопленный эффект потребности.

Самые крупные фонды предлагали ГЦБ продавать по подписке, мотивируя это тем, что по запросам фонды разные, и потребности в инструментах у них зависят от объема аккумулированных пенсионных активов.

Пенсионные активы в стране растут быстрыми темпами. За последние два года их объем в долларовом выражении вырос с 2 млрд. до 4,1 млрд. (на 1 августа 2005 года – 568,98 млрд. тенге). В то же время оценки специалистов НПФ качества портфеля сдержанны. Если на 1 января 2003 года доля финансовых инструментов, номинированных в иностранной валюте, составляла почти 40%, то сейчас почти все пенсионные сбережения находятся в казахстанских финансовых инструментах. На внешнем рынке инвестируется не более 5–6% пенсионных активов, да и то это доля почти исключительно ГНПФ. На высоком уровне остается доля инвестиций в ГЦБ – порядка 41%.

Одна из главных проблем пенсионной системы – недостаточная диверсификация пенсионных активов в разрезе финансовых инструментов и валют. Практически все пенсионные активы инвестируются в Казахстане, качество пенсионного портфеля постепенно снижается и, с точки зрения внешних управляющих, качество портфелей казахстанских фондов, по сравнению с портфелями западных фондов, несопоставимо ниже. Например, инфраструктурные облигации, в целом являющиеся привлекательным инструментом для длинных инвестиций, не обеспечены достаточными гарантиями. Если первый проект строительства железнодорожной линии Шар – Усть-Каменогорск на первый взгляд действительно может покрыть все расходы, связанные с выпуском инфраструктурных облигаций, то в дальнейшем могут реализовываться проекты, где риски покрытия денежных потоков по выплате купонов могут быть выше, учитывая их недостаточно коммерческий характер и длительность осуществления.

Фонды должны активнее работать на внешнем рынке и улучшать с помощью иностранного инструментария качество своего портфеля: Если разрешат работать с производными финансовыми инструментами, то часть вопросов по хеджированию может быть снята. Понятно, что будут проблемы по поиску контрпартнеров и по методологии учета таких инвестиций. Однако из нашего опыта работы на внешнем рынке ясно, что фактически инвестировать в отдельные акции, облигации на внешнем рынке достаточно сложно. Тем более что мы находимся не в Лондоне, и эффективность управления может оказаться недостаточно высокой. Поэтому представляют интерес те структурные продукты, которые позволяют защитить базовый актив и нивелировать риски НПФ.

Среди консолидированных предложений НПФ – расширить список рейтинговых агентств для того, чтобы увеличить возможности для инвестирования. ГНПФ на своем опыте убедился, что те рейтинговые агентства, которые сейчас признаются казахстанскими пруденциальными нормативами, не котируются, к примеру, в США. Между тем именно там наибольшее количество паевых фондов – более 18 тыс., за счет которых можно было бы расширить инструментарий.

Есть и более экзотичная идея – дать возможность НПФ выходить на фондовую биржу с тем, чтобы они могли покупать валюту наравне с банками. Однако специалисты фондов понимают, что громадные пенсионные активы неизбежно будут оказывать негативное влияние на курс тенге. Поэтому «пенсионники» пришли к мнению, что они могут предлагать только следующий компромисс: отнести иностранные валюты в перечень иностранных инструментов. С одной стороны, это помогло бы снизить остроту дефицита инструментария, а с другой – отпала бы необходимость всякий раз после транзакций возвращать эти активы в страну и превращать их в тенге. Возможности внешнего рынка практически не ограничены. Там обращается финансовых инструментов на сумму 82,5 трлн. долларов, и они могут покрыть все потребности фондов.

Подобную точку зрения относительно стратегии инвестирования пенсионных фондов высказал на круглом столе, состоявшемся недавно под эгидой Агентства финансового надзора и Ассоциации финансистов Казахстана и посвященном совершенствованию механизмов реализации пенсионной реформы, заместитель председателя Национального банка РК Аскар Елемесов. По его мнению, существующая кривая доходности, которая является в реальном выражении отрицательной, – это результат не только действий эмитентов, но и игроков.

Другими словами, пенсионные фонды могли бы давать деньги на год недостаточно надежным заемщикам или заемщикам, по которым фонд уже принял на себя значительный риск невозврата, усиливая заем залогом.

Одним из критериев эффективности пенсионной системы является ее финансовая устойчивость. Наша же пенсионная система не то, что неустойчивая, она разваливается, судя по динамике коэффициента замещения и коэффициента финансовой устойчивости [1]. За десять лет реформирования, только в одном из 14 НПФ на один индивидуальный пенсионный счет приходится 300 тыс. тенге. Во всех остальных фондах сумма накоплений среднестатистического вкладчика куда более скромная – от 47 до 181 тыс. тенге [2]. В связи с этим, теоретическое обоснование диверсификации пенсионных активов накопительных пенсионных фондов представляется практической необходимостью.

В теоретико-методологическом аспекте суть диверсификации заключается во вложении собственного или заемного капитала в определенные виды активов, которые должны обеспечивать в будущем получение прибыли. Обычно различают финансовые инвестиции, состоящие в приобретении ценных бумаг объектов тезаврации, и реальные инвестиции в производственные и непроизводственные объекты.

Диверсификации средств пенсионных активов является актуальным в связи со следующими обстоятельствами. Во-первых, необходимость приспособления к новым экономическим условиям объективно заставляет искать наиболее выгодные сферы приложения денежных средств пенсионных фондов. Во-вторых диверсификация средств НПФ является инструментом межотраслевого перелива капитала и методом оптимизации структурных преобразований в экономике. Проблематика формирования диверсификации инвестиций пенсионных активов с целью снижения уровня риска является предметом научных исследований и практических разработок специалистов в области инвестиционного менеджмента пенсионного бизнеса.

Диверсификация – это вложение средств в разные по степени риска активы. Проще говоря, разумный пенсионный фонд не будет «класть все яйца в одну корзину», а постарается сформировать свой портфель из разных видов инвестиционных инструментов. Причем пенсионный фонд может использовать различные подходы с использованием комплексной или простой (линейной) диверсификации.

Простая (линейная) диверсификация может включать в себя покупку нескольких ценных бумаг одной категории финансовых инструментов. Это может быть набор из нескольких голубых фишек или нескольких схожих по степени риска долговых инструментов (например, нескольких корпоративных облигаций) и т.д.

Комплексный подход к инвестированию призван оптимизировать процесс управления риском и предполагает многоуровневую диверсификацию. Портфель может состоять из нескольких видов активов, например, голубых фишек, менее ликвидных акций, корпоративных облигаций и каких-либо других инвестиционных инструментов. Причем по каждому виду активов имеется некоторое разнообразие конкретных ценных бумаг, включая диверсификацию по отраслям. Соотношение между более рискованными активами и менее рискованными внутри портфеля каждый пенсионный фонд определяет сам, исходя из стратегии (направлений), которую он выбрал.

Разработанная инвестиционная политика реализуется, только если методически грамотно обосновать диверсификацию инвестиций. Диверсификация – стратегическая ориентация на создание многопрофильного производства или портфеля ценных бумаг. Бизнес словари определяют слово «диверсификация» как одновременное развитие многих, не связанных друг с другом видов деятельности, расширение ассортимента производимых изделий, расширение активности за рамки основного бизнеса, под которым понимается производство товаров и услуг, имеющих максимальные доли в чистом объеме продаж по сравнению с другими видами выпускаемой продукции.

Суть процесса диверсификации состоит в объединении ссудной и инвестиционной деятельности целой группы заемщиков. Уменьшение риска в этом случае обеспечивается тем, что риск, который нередко практически непредсказуем для одного лица, часто бывает предсказуем для группы лиц. Большую часть диверсификации активов накопительных пенсионных фондов, как показывает мировой опыт, составляют акции и облигации промышленных корпораций. Данный вид вложений подвергается двоякому риску.

Диверсификация активов НПФ способствует расширению источников финансирования промышленных фирм и стимулированию предпринимательской активности. Покупая краткосрочные долговые обязательства этих фирм, пенсионные фонды удовлетворяют их временные потребности в ликвидных средствах для осуществления инвестиций в оборотные фонды (товарные запасы, сырье, материалы, полуфабрикаты и пр.). Приобретая акции и долгосрочные облигации корпораций, пенсионные фонды обеспечивают долговременную стабильность финансового положения предприятий и дают им возможность для перспективного планирования инвестиционной деятельности. Тем самым они стимулируют его к расширению инвестиционного спроса и общего уровня экономической активности. Кроме того, фактором повышения предпринимательской активности может являться участие пенсионных фондов в создании новых предприятий и управлении ими.

Широкая диверсификация инвестиций НПФ в рыночном механизме способствует снижению издержек, связанных с процессом обращения капитала. НПФ удается сократить трансакционные издержки по их осуществлению (затраты по сбору и обработке информации, обслуживанию заемщиков, ведению переговоров и пр.). Более того, широкие масштабы торговли на рынке ценных бумаг, осуществляемые пенсионными фондами, сами по себе сокращают удельные издержки на осуществление финансовых сделок. Это относится прежде всего к затратам на оплату услуг консультантов, брокеров и дилеров.

Диверсификация и увеличение количества ценных бумаг в портфеле ведет к снижению его риска, который может стать меньше, чем риск каждой отдельной ценной бумаги, входящей в него. Однако таким путем снижается только так называемая диверсифицируемая часть риска, которая отражает условия и факторы риска, специфические для каждого отдельного эмитента. Они различны – начиная от степени квалификации руководства фирмы и кончая успехами или неудачами в стратегическом планировании бизнеса.

Для условий Казахстана можно предложить модель диверсификации активов между различными их группами в зависимости от уровней риска данных групп, то есть диверсификация осуществляется между группами активов с высоким, средним и низким уровнями риска. При этом основными показателями, на основе которых производится подбор, являются уровни риска текущей позиции и уровни риска инвестиционного решения. В Казахстане наиболее подходящим методом выбора активов является их группировка по уровню риска (высокий, средний, низкий) с последующей диверсификацией вложений в зависимости от данных показателя. То есть, исходным критерием диверсификации должен быть уровень риска, базирующийся на волатильности котировок, а не отраслевая принадлежность, вариация ожидаемой доходности или другие признаки, применяемые на развитых рынках. Между тем, для пенсионных фондов весьма актуален стратегический, долгосрочный аспект инвестиций, что отражается другим направлением данной модели – диверсификацией по срокам вложений. В рамках этого направления предполагается выделение в портфеле определенных долей для стратегических и краткосрочных вложений наряду с основной его частью, представляющей среднесрочные инвестиции. Кроме долго- и среднесрочных вложений, определенная часть портфеля также должна быть отведена под краткосрочные активы, операции с которыми позволяют обеспечивать (за счет постоянной купли – продажи) повышенный уровень доходности по сравнению с простым держанием бумаг.

В заключении отметим следующее. Диверсификация инвестиций активов НПФ – ключевой аспект деятельности пенсионного фонда. Именно здесь определяются два важных вопроса: сможет ли НПФ уйти от риска невозврата переданных в ООИУПА средств и обеспечит ли НПФ реальную сохранность пенсионных накоплений относительно инфляции.

Заключение

Осуществление социального обеспечения, возложено на Министерство труда и социальной защиты населения, в составе которого создан Департамент пенсионного обеспечения граждан республики. Департамент осуществляет разработку предложений по формированию государственной политики пенсионного обеспечения и ее реализации во взаимодействии с органами власти; организацию и методическое обеспечение работы по назначению, перерасчету, выплате и доставке пенсий; обеспечение применения пенсионного законодательства и подготовку предложений по его совершенствованию; контроль за правильностью начисления и выплаты пенсий; содействие развитию негосударственных форм пенсионного обеспечения.

Социальная значимость пенсионного обеспечения определяется тем, что затрагивает жизненно важные интересы престарелых, инвалидов и членов их семей, потерявших кормильца. В настоящее время государственная пенсионная система, пережившая кризис, реформу, развивается и, вновь преобразившись, действует на основе накопительных принципов финансирования.

Суть накопительной пенсионной системы – это сохранение и преумножение средств вкладчиков, т.е. инвестиции в реальное создание. Механизм ее функционирования заключается в следующем: работодатели ежемесячно перечисляют в форме обязательных пенсионных взносов 10% от оплаты труда, включая все виды заработной платы, разные премии, доплаты, надбавки. За счет данного источника формируются пенсионные скопления вкладчиков накопительных пенсионных фондов. Вкладчики либо их работодатели могут вносить в дополнение к обязательным пенсионным взносам добровольные пенсионные взносы, размер которых не ограничен; они вносятся единовременно либо многократно, регулярно либо нерегулярно, наличными средствами либо перечисленными.

Таким образом, вся пенсионная деятельность государственного и негосударственных фондов на сегодняшний день сводится к тому, что по указанию Правительства граждане перечисляют 10% от дохода в накопительные пенсионные фонды. Эти средства инвестируются, 90% инвестиционного дохода поступает на личный пенсионный счет вкладчика, а 10% – на нужды фонда.

Для условий Казахстана можно предложить модель диверсификации активов между различными их группами в зависимости от уровней риска данных групп, то есть диверсификация осуществляется между группами активов с высоким, средним и низким уровнями риска. При этом основными показателями, на основе которых производится подбор, являются уровни риска текущей позиции и уровни риска инвестиционного решения. В Казахстане наиболее подходящим методом выбора активов является их группировка по уровню риска (высокий, средний, низкий) с последующей диверсификацией вложений в зависимости от данных показателя. То есть, исходным критерием диверсификации должен быть уровень риска, базирующийся на волатильности котировок, а не отраслевая принадлежность, вариация ожидаемой доходности или другие признаки, применяемые на развитых рынках. Между тем, для пенсионных фондов весьма актуален стратегический, долгосрочный аспект инвестиций, что отражается другим направлением данной модели – диверсификацией по срокам вложений. В рамках этого направления предполагается выделение в портфеле определенных долей для стратегических и краткосрочных вложений наряду с основной его частью, представляющей среднесрочные инвестиции. Кроме долго- и среднесрочных вложений, определенная часть портфеля также должна быть отведена под краткосрочные активы, операции с которыми позволяют обеспечивать (за счет постоянной купли – продажи) повышенный уровень доходности по сравнению с простым держанием бумаг.

В заключении отметим следующее. Диверсификация инвестиций активов НПФ – ключевой аспект деятельности пенсионного фонда. Именно здесь определяются два важных вопроса: сможет ли НПФ уйти от риска невозврата переданных в ООИУПА средств и обеспечит ли НПФ реальную сохранность пенсионных накоплений относительно инфляции.

Сегодня Казахстан – единственное государство на территории СНГ с многоуровневой пенсионной системой, за 18 лет был создан крупный отечественный капитал, являющийся собственностью вкладчиков.

Список литературы

1 Тулепбаев К.М. Новая модель пенсионного обеспечения населения Казахстана: теория, методология и механизмы реализации. Автореферат дисс. докт. экон. наук. Алматы, 2007. – 42 с.

2 Грибанова С. Неравноценный обмен // Эксперт Казахстан. 2007.– №11. с. 38.

3 King, B.F. Market and Industry Factors in Stock Price Behavior. Joumalof Business, 39, №1 (January 1966).

4 Handbook of modern finance. Editor D.E. Logue. Warren, Gorham & Lamont. Boston – New York: 1984. p. 14–26.

5 Закон Республики Казахстан «О пенсионном обеспечении в Республике Казахстан»

6 «Казахстанская правда» от 27 мая 2007 года

7 http://www.gnpf.kz/

8 http://www.continent.kz/

9 http://www.ularumit.kz/

10 http://www.afn.kz/

11 Журнал «Банки Казахстана», №1 2008 г., с. 38

12 Журнал «Банки Казахстана», №12 2007 г., с. 34

|