Курсовая работа

Проблемы разработки и реализации финансовой политики муниципального образования на примере г.Пенза.

.

Содержание:

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ГОСУДАРСТВЕННОЙ ФИНАНСОВОЙ ПОЛИТИКИ

1.1. Сущность финансовой политики

1.2. Механизм и инструменты реализации финансовой политики

1.3. Зарубежный опыт реализации финансовой политики.

ГЛАВА 2. СПЕЦИФИКА МУНИЦИПАЛЬНОЙ ФИНАНСОВОЙ ПОЛИТИКИ

2.1. Характеристика МО г. Пензы

2.2. Финансовая политика муниципального образования

2.3. Бюджет муниципального образования г. Пензы

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ФИНАНСОВОЙ ПОЛИТИКИ

МО г. ПЕНЗЫ

3.1. Анализ финансовой политики МО г. Пенза

3.2 Совершенствование управления финансово – бюджетной политики МО Пензенской области

3.3. Совершенствование финансовой политики МО.

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

Введение

Представленная работа посвящена проблеме эффективного управления местными финансами на примере местных бюджетов Российской федерации и в частности бюджета г. Пензы.

Цель данного исследования: Поиск путей совершенствования финансовой политики муниципальных образований.

Задачи:

1. Изучение основных методов и механизмов финансовой политики.

2. Анализ современных проблем реализации финансовой политики МО.

3. Анализ финансовой политики МО г. Пензы.

4. Выявление путей совершенствования финансовой политики МО г.Пензы.

В исследовании применен диалектико-материалистический метод, включающий исторический способ познания, метод восхождения от абстрактного к конкретному. На разных этапах исследования в зависимости от поставленных целей использовались методы сравнительного анализа, структурного, функционального и системного подходов, методы экономико-математического моделирования, методы статистического анализа

Информационно-эмпирическую базу исследования составляют официальные статистические данные Министерства финансов РФ,. Госкомстата РФ, администрации г. Пензы, статистические сборники, монографии, научные публикации и материалы периодической печати.

Объект исследования: финансовая политика муниципальных образований.

Предмет исследования: финансовая политика МО г. Пензы.

Актуальность исследования. Проблема формирования и реализации муниципальной финансовой политики стала актуальна в Российской Федерации в условиях выделения в 1990-х годах местного самоуправления в самостоятельный субъект правовых и финансовых отношений. Реальное расширение полномочий местных органов власти произошло на фоне распада административной вертикали управления. В ходе последовавшей эволюции межбюджетных отношений решение задач по обеспечению жизнедеятельности населения в большей части было переложено на муниципалитеты. Расширение расходных обязательств без реального обеспечения финансовыми ресурсами привело к неспособности местных властей самостоятельно выполнять возложенные на них функции. Поэтому в настоящее время назрела необходимость : проведения реформы местного самоуправления, которая позволила бы четко разграничить доходные и расходные полномочия между всеми уровнями власти. Решению этого вопроса посвящена работа Комиссии по разграничению полномочий при Президенте РФ. Проект новой редакции Закона «Об общих принципах организации местного самоуправления в Российской Федерации» предусматривает преобразование финансовых основ местного самоуправления, что означает повышение требований к эффективности управления финансовыми ресурсами местных органов власти. Основой финансовых ресурсов города служит местный бюджет. В данном аспекте эффективное управление включает два взаимосвязанных элемента: во-первых, оптимальное распределение финансовых ресурсов посредством бюджетных инструментов, под которыми понимаются направления и способы осуществления муниципальных расходов, во- вторых, меры по максимальному наполнению доходной части бюджета

Реклама

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ГОСУДАРСТВЕННОЙ ФИНАНСОВОЙ ПОЛИТИКИ

1.1. Сущность финансовой политики.

Финансовая политика - это целенаправленная деятельность государства по использованию финансовой системы или совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством его функций.

- обеспечение соответствующими финансовыми ресурсами реализации той или иной государственной программы экономического и социального развития то есть сохранение в данном государстве системы общественных отношений.

Воздействие финансовой политики на экономику и социальное развитие общества требует, чтобы финансовая политика осуществлялась на основе научно обоснованной теории. Опыт экономического развития показал, что отрыв финансовой политики от Главная задача финансовой политики экономики сдерживает реализацию тех задач, которые требуется решать для развития общества.

Реклама

Научный подход предполагает:

1. Соответствие финансовой политики объективно закономерному развитию производства, поэтому важное значение имеет наличие достоверной информации.

Такая информация должна нести сведения о процессах происходящих в экономике, в социальной сфере и отражать результаты проводимых мероприятий. Информация составляет базу для выработки эффективной финансовой политики. Необходимость соблюдения принципов обратной связи - основа правильности финансовой политики.

Общее направление финансовой политики должно ориентироваться на повышение экономической эффективности и иметь своей целью рост объема и эффективности использования финансовых ресурсов. Рост показателя финансоотдачи свидетельствует о действенности финансовой политики. При выработке финансовой политики учитывают условия и мероприятия, которые проводились с учетом специфики каждого конкретного этапа развития экономики страны. Если не учитывать финансовые ресурсы, то это приведет к бюджетному дефициту. При разработке финансовой политики необходимо учитывать опыт и использовать условия конкретные для данной ситуации, поскольку копирование чужого опыта не дает действенных результатов в каждой конкретной ситуации.

2. Решения должны приниматься на основе расчета и четкого предвидения последствий проводимых мероприятий.

3. Важным требованием является соблюдение комплексного подхода к проведению и выработке финансовой политики. Координация должна быть направлена на решение основных задач. Важно учитывать ценовую, заработную и кредитную политику. Если нет согласованности, то нельзя достигнуть и положительных результатов. Финансовая политика, являясь составной частью экономической политики, имеет специфические для нее способы и методы решения поставленных задач. Могут использоваться разные пути достижения результатов: прогнозирование и изучение результатов мероприятий.[1]

Содержание финансовой политики определяется её основными звеньями:

1. Выработка научно обоснованных концепций развития финансов. На основании изучения требований экономических законов, анализа состояния развития хозяйства, перспектив развития производительных сил и производственных отношений, потребностей населения формируются финансы, то есть создается концепция развития финансов на определенное время;

2. Определение основных направлений использования финансов на перспективу и текущий период: определяют путем достижения поставленных целей, учитывают международные факторы, предполагают возможности роста финансовых ресурсов;

3. Осуществление практических действий, направленных на достижение поставленных целей.

В зависимости от длительности периода и характера решаемых задач финансовая политика подразделяется на финансовую стратегию и финансовую тактику.

Финансовая стратегия - долговременный курс финансовой политики, рассчитанный на перспективу и предусматривающий решение крупномасштабных задач, определенных экономической и социальной стратегией. В этот период прогнозируются основные тенденции развития финансов, формируются концепции их использования, намечаются принципы ограничения финансовых отношений (налоговая политика), решается вопрос о необходимости концентрации финансовых ресурсов на тех направлениях экономики, которые разработаны и приняты экономической политикой. Следовательно, финансовая политика, как составная часть экономической политики, решает задачи изыскания, концентрации и аккумуляции финансовых ресурсов и их распределения по направления развития, которые вырабатываются экономической политикой.

Финансовая тактика - направлена на решение задач конкретного этапа развития общества, путем своевременного изменения способов организации финансовых связей, перегруппировки финансовых ресурсов. При относительной стабильности финансовой стратегии финансовая тактика должна быть более гибкой, так как она определяется подвижностью экономических условий и социальных факторов.

Стратегия и тактика финансовой политики взаимосвязаны. Стратегия создает благоприятные возможности для решения тактических задач.

Сама по себе финансовая политика не может быть плохой или хорошей. Она оценивается в соответствии с тем, насколько она соответствует интересам общества (или определенной его части) и насколько она способствует достижению поставленных целей и решению конкретных задач.

Результативность финансовой политики тем выше, чем больше она учитывает потребности общественного развития, интересы всех слоев и групп общества, конкретно - исторические условия и особенности жизни.

Финансовое положение страны характеризуется рядом показателей:

- валовой национальный продукт (ВВП) или национальный доход (НД) - главные источники финансовых ресурсов;

· - объем инвестирования;

· - темпы обновления основных фондов;

· - рост производительности труда;

· - жизненный уровень населения;

· - дефицит государственного бюджета (должен быть не более 3%).

Финансовые стимулы - это экономические рычаги, действие которых связано с материальными интересами субъектов хозяйствования.

Группы финансовых стимулов:

1. Финансовые стимулы, которые позволяют обеспечить выбор наиболее эффективных направлений инвестирования ресурсов в общественное производство. В этой связи важно правильно разработать целевые программы и обеспечить их достаточными ресурсами (с помощью бюджета).

При выборе основных направлений инвестирования средств большое внимание уделяется показателям финансоёмкость и финансоотдача. Они являются критериями для выработки целевых программ.

Финансоёмкость - какое количество финансовых ресурсов требуется на выполнение той или иной программы.

Финансоотдача - количество прибыли получаемой на вложенные ресурсы. Основной задачей является снижение финансоемкости и повышение финансоотдачи в общественном производстве. При этом необходимо помнить, что важным резервом роста финансовых ресурсов выступает улучшенная воспроизводственная структура финансовых ресурсов стоимости общественного продукта.

Так как основным источником финансовых ресурсов является добавочный капитал (прибыль), то чем выше доля прибыли в стоимости общественного продукта, тем выше резервы роста финансовых ресурсов.

2. Использование специальных поощрительных фондов.

3. Финансовые стимулы, связанные с бюджетными методами интенсификации производства.

Проводя активную финансовую политику, государство может использовать бюджетные доходы и расходы для стимулирования производства.

Чтобы бюджетные доходы превратились в бюджетные стимулы, нужно, чтобы каждый вид платежа выполнял не только фискальную, но и стимулирующую функцию.

4. Специальные финансовые льготы и санкции.

Для реализации финансовой политики и успешного проведения её в жизнь используется финансовый механизм, который представляет собой совокупность способов организации отношений, изменяемых обществом в целях обеспечения благоприятных условий для экономического и социального развития.

Государство на основе объективных законов определяет формы и методы распределения стоимости валового национального продукта национального дохода. Государство определяет налоги, принципы к направления использования финансовых ресурсов, амортизационную политику. Государство осуществляет планирование и прогнозирование, нормативно оформляя способы организации финансовых отношений. При этом важное значение имеет контроль.

1.2 Механизмы финансовой политики.

Финансовые механизмы делится на:

· - финансовый механизм организаций;

· - страховой механизм;

· - механизм функционирования государственных органов;

· -

кредитную политику.

Государство устанавливает способы организации финансовых отношений и фиксирует эти способы в нормативных актах и финансовым правом. Финансовый механизм и финансовая политика тесно связаны с финансовым правом. Наличие юридических норм позволяет установить единые требования во всей финансовой системе. Финансовое право является инструментом формирования и проведения финансовой политики и оказывает влияние на экономическую политику.

Можно схематически изобразить эти связи:

1. Использование финансов через познание возможностей этой категории.

2. Правовое оформление финансовой политики.

3. Развитие и реализация приемов и методов решения задач.

4. Финансовое право осуществляет регламентацию финансовых отношений.[2]

Финансовая политика на современном этапе.

В процессе работы государство решает противоречивые задачи, следовательно финансовая политика должна быть балансирующей. Основными направлениями финансовой политики в современных условиях являются:

1. проведение мероприятий по переводу предприятий па рыночные отношения;

2. преодоление кризисного состояния финансов и оздоровление денежно- кредитной системы;

3. комплекс мер по социальной защите населения.

В условиях перехода к рыночной экономике основными направлениями финансовой политики являются:

- разумная приватизация государственного сектора;

- дальнейшее развитие антимонопольной политики;

- совершенствование действующей налоговой системы;

- финансовое обеспечение конверсии;

- развитие финансового рынка;

- ликвидация бюджетного дефицита;

- сокращение внутреннего и внешнего долга.

Структура финансового механизма

отражает финансовую систему с позиции группировки финансовых отношений и состоит из 5 взаимосвязанных блоков.

· систему расчетов

· аренду

· страхование

· залоговые операции

· траст

· лизинг

· факторинг

|

|

Блок 1. Финансовые методы — способы воздействия финансовых отношений на хозяйственный процесс. Включает в себя:· планирование

· прогнозирование

· самофинансирование

· инвестиционную программу

· кредитование

· выпуск ценных бумаг

· налогообложение

Блок 2. Правовое обеспечение:

· правовые акты;

· законы;

· указы;

· постановления Правительства;

· приказы, распоряжения, письма Минфина и т.п.

Блок 3. Финансовые рычаги:

·

· цена

· арендная плата

· дивиденды

· процентная ставка

|

|

прибыль· доход

· амортизационные отчисления

·

финансовые санкции Блок 4. Нормативное обеспечение:

· инструкции

· методические указания

Блок 5. Информационное обеспечение:

· компьютерные программы

· бухгалтерская отчетность

· статистическая отчетность

1.3. Современная финансовая политика государства

Государственная финансовая политика — понятие многоплановое. И если в целом ее сфера определяется параметрами участия государства в управлении экономикой и социальной сферой, исходя из господствующих на отдельных исторических этапах развития общества теоретических концепций, дифференциация ее по элементам стоимостных отношений зависит от развитости финансовой системы и меры самостоятельности отдельных ее звеньев.

Как правило, в составе финансовой политики выделяют, как относительно самостоятельные , бюджетную и кредитно-денежную политику.

Под бюджетной политикой понимают определение государством

• источников формирования доходов государственного бюджета;

• приоритетных направлений расходов бюджета;

• допустимых пределов разбалансированности бюджета;

• источников финансирования бюджетного дефицита;

• принципов взаимоотношений между отдельными звеньями бюджетной системы.

В свою очередь, в составе бюджетной политики приобретают относительную самостоятельность налоговая политика, инвестиционная политика, политика управления государственным долгом, политика бюджетного федерализма. Налоговая политика определяет выбор состава налогов, размера их ставок, льгот и санкций по каждому виду налогов. Одновременно устанавливается мера конфискационной или стимулирующей направленности как налоговой системы в целом, так отдельного налога.

Под кредитно-денежной политикой понимают обеспечение устойчивости денежного обращения через управление эмиссией, регулирование инфляции и курса национальной денежной единицы; обеспечение своевременности и бесперебойности расчетов в народном хозяйстве и в различных звеньях финансовой системы через регламентацию и регулирование деятельности банковской системы; управление деятельностью финансового рынка через регламентацию эмиссии и размещения государственных и корпоративных ценных бумаг и регулирование их оборота (курса покупки и продажи), через упреждающее повышение или понижение Центральным банком ставки рефинансирования, что влияет на уровень доходности на рынке ГКО—ОФЗ, и регулирование уровня доходности при репатриации капиталов нерезидентов.

В кредитно-денежной политике относительную самостоятельность приобретают эмиссионная политика, ценовая политика, валютная политика, кредитная политика — а в ней, в свою очередь, например, процентная политика и инвестиционная политика. Следует отметить, что если в практике бюджетных отношений под инвестициями понимают финансирование прироста и модернизации основных фондов, то в банковской практике под инвестициями понимают формирование портфеля ценных бумаг.

Вопрос о включении кредитно-денежной политики в состав финансовой политики не бесспорен, но их взаимосвязь и взаимозависимость бесспорны.

Все большее приобретает международная финансовая политика. В ее основе лежит управление валютно-финансовыми и кредитными отношениями в сфере международных отношений, связанных как с международным разделением труда, с формированием и погашением государственного долга, так и с участием в деятельности международных организаций, в том числе и в международных финансовых организациях.

ГЛАВА 2. СПЕЦИФИКА МУНИЦИПАЛЬНОЙ ФИНАНСОВОЙ ПОЛИТИКИ

2.1 Характеристика МО г. Пенза.

В настоящее время Пензенская область представляет собой промышленно- аграрный регион страны.

Промышленность - ведущая отрасль экономики области, влияющая на социально-экономическое состояние Пензенского региона. В составе промышленного комплекса - более 1500 предприятий. В промышленности производится до четверти объемов валового регионального продукта, работают около 100 тысяч человек. Доля промышленности в налоговых доходах области составляет около 45% процентов.

Промышленное производство области представлено следующими отраслями: электроэнергетика, топливная, черная металлургия, химическая и нефтехимическая, машиностроение и металлообработка, лесная, деревообрабатывающая и целлюлозно-бумажная, строительных материалов, стекольная и фарфорово-фаянсовая, легкая, пищевая, мукомольно-крупяная и комбикормовая.

Агропромышленный комплекс Пензенской области (АПК) представлен совокупностью отраслей экономики, обеспечивающих производство сельскохозяйственной продукции, ее переработку и выпуск продуктов питания, а также реализацию их потребителям. АПК занимает одно из ведущих мест среди отраслей материального производства области. В нем производится около одной пятой части валовой региональной продукции. От его состояния зависит продовольственная самодостаточность и социальное развитие села.

Природно-климатические условия позволяют сельскому хозяйству области специализироваться на производстве зерна, подсолнечника, фабричной сахарной свеклы, мяса крупного рогатого скота, свиней и птицы, молока, яиц.

Область является крупным производителем продуктов питания и относится к тем регионам России, которые почти полностью обеспечивают потребности населения за счет собственного производства.[3]

2.2 Финансовая политика муниципальных образований.

Местные финансы в экономике города. Местный бюджет. Основной задачей демократического государства является создание наиболее благоприятных условий для реализации прав и свобод его граждан. При этом вопрос рационального государственного устройства сводится к созданию такой системы власти и управления, при которой эта задача решалась бы наиболее эффективно. Объективно существуют проблемы, которые могут быть решены только на общегосударственном уровне с привлечением централизованных средств и ресурсов. К таким проблемам следует отнести обеспечение территориальной целостности, независимости, создание единой правовой базы, разработку и реализацию государственной политики во внешнеполитической и внешнеэкономической областях, конституционное признание и гарантии основных прав и свобод граждан, принятие и реализацию государственных программ в области науки, культуры, образования, здравоохранения, социальной защиты, правопорядка и безопасности и т.п. Но в то же время реализация многих из перечисленных задач, обеспечение определенного уровня жизни населения осуществляется не в государстве вообще, а в конкретных территориальных образованиях компактного проживания граждан - муниципальных образованиях. Вопросы и задачи, решаемые в рамках подобных образований, обычно относятся к компетенции местного самоуправления. Именно здесь должны быть созданы условия для реализации гарантированных государством прав и свобод, а также обеспечена возможность благоустроенного проживания. Здесь необходимо обеспечивать их безопасность, предоставлять медицинское обслуживание, давать возможность получения стандартного образования, создавать рабочие места, оказывать транспортные, торговые, бытовые, коммунальные услуги.[4]

Принципиально важно отметить, что обеспечение текущих потребностей граждан является государственной задачей и должно осуществляться вне зависимости от наличия или отсутствия местного самоуправления. Государство принимает решение о том, может ли осуществление конкретного полномочия быть отнесено к компетенции органов местного самоуправления. В свою очередь, право на местное самоуправление позволяет освободить органы государственной власти от осуществления определенной части вопросов на местном уровне, передав их решение людям, живущим на территории муниципального образования. При этом Федерация и субъект Федерации получают возможность сосредоточить свои усилия на решении задач, входящих в их компетенцию, которые не могут быть решены иначе, чем на федеральном и региональном уровнях.

Местное самоуправление - один из важнейших элементов государственного устройства России, поэтому положение о гарантированности местного самоуправления изложено в главе I "Основы конституционного строя" Конституции Российской Федерации. Местное самоуправление в этой системе организации власти является уровнем власти, максимально возможно приближенным к населению. Местное самоуправление обеспечивает защиту совместных интересов граждан, проистекающих из проживания на определенной локальной территории (в муниципальном образовании), из необходимости и неизбежности соседского взаимодействия жителей этой территории. Из установления в Конституции России необходимости существования местного самоуправления следует признание значимости местных интересов в качестве официальной государственной политики. В демократическом обществе передача властных полномочий на места позволяет также избежать перегрузки центрального правительства частными проблемами, существенными для определенных локальных сообществ. Органы местного самоуправления выполняют роль посредника между населением и государством. Хорошо зная положение дел на своих территориях, органы местного самоуправления способны более эффективно и рационально, чем органы государственной власти, решать те или иные проблемы, реагировать на непредвиденные ситуации и конфликты

Для реализации возложенных на местное самоуправление задач нужна развитая финансово-экономическая основа, которая создается не только путем принятия федеральных нормативных актов, но и в результате практического взаимодействия органов государственной власти субъекта Федерации и местного самоуправления. Государственные и муниципальные финансы функционируют в рамках финансовой системы государства и являются ее центральным звеном. В современной экономической литературе достаточно много внимания уделяется освещению этого раздела финансов. В этом направлении ведут свои исследования Дробозина Л.А., Поляк Г.В., Бабич A.M., Павлова Л.М., Романовский М.В., Врублевская О.В., Сенчагов В.К., Федоткин В.М., Леонтьев В.Е., Радковская Н.П. и др.

Рассматривая функции муниципальных финансов, следует отметить, что в русскоязычной научной литературе все вопросы, связанные с определением их перечня, в основном решаются путем переноса понятий и терминов, присущих государственным финансам, на субрегиональный уровень. Описанные функции можно разделить на четыре группы. [5]

(№1)

1. Распределительная функция - заключается в распределении и перераспределении вновь созданной стоимости для обеспечения местных потребностей, формировании источников финансирования общественного сектора экономики. Перераспределение финансовых ресурсов осуществляется через систему централизованных фондов. Основными объектами реализации распределительной функции являются обязательные платежи в бюджет и внебюджетные фонды, а также источники финансирования бюджетного дефицита.

2. Контрольная функция - заключатся в реализации контроля за реальным денежным оборотом, формированием централизованных денежных фондов. Эта функция муниципальных финансов реализуется через деятельность финансовых органов. Работники финансовой системы и налоговых служб осуществляют финансовый контроль в процессе планирования, при исполнении доходной и расходной части , местного бюджета. Контроль реализуется по следующим основным направлениям: контроль за правильным и своевременным перечислением средств в централизованные денежные фонды;- контроль за соблюдением заданных параметров централизованных фондов с учетом потребностей производственного и социального развития; - контроль за целенаправленным и эффективным использованием финансовых ресурсов.

3. Регулирующая функция - связана с вмешательством органов местного самоуправления через расходы, налоги и муниципальный кредит в процессы воспроизводства.

4. Стимулирующая (стабилизационная) функция - ее содержание заключается в том, чтобы обеспечить для всех хозяйствующих субъектов и граждан стабильные условия в экономических и социальных отношениях. Эта функция проявляется в поддержании устойчивого экономического роста экономики муниципального образования. Финансы муниципальных образований традиционно относятся к категории централизованных финансов. Взгляды исследователей на их состав в основном сходятся Бабич A.M. и Павлова Л.М. включают сюда:- средства местного бюджета,- муниципальные внебюджетные фонды, государственные и муниципальные ценные бумаги, принадлежащие органам местного самоуправления, другие денежные средства, находящиеся в муниципальной собственности. Леонтьев В.Е. и Радковская Н.П. выделяют отдельными пунктами - финансы муниципальных предприятий и управление муниципальным имуществом.(№11) Подобная классификация местных финансов нашла отражение в законодательных нормах, регулирующих вопросы местного самоуправления. В Федеральном законе "О финансовых основах местного самоуправления в Российской Федерации" понятие "местные финансы" раскрывается в статье 2 как: "средства местного бюджета, государственные, муниципальные ценные бумаги, принадлежащие органам местного самоуправления, и другие финансовые средства". Право собственности в отношении местных финансов принадлежит населению муниципального образования, которое реализуется им самостоятельно в соответствии с уставом муниципального образования либо делегируется органам местного самоуправления. Формирование и использование местных финансов основывается на принципах самостоятельности, государственной финансовой поддержки и гласности. Для координации процесса формирования и использования финансовых ресурсов в составе плана социально-экономического развития района (города) разрабатывается сводный финансовый баланс[6]

.(№15) Управление финансовыми ресурсами района (города) обеспечивается формированием и исполнением местного бюджета, внебюджетных и валютных фондов, установление порядка взимания местных налогов и сборов, доходов от использования муниципальной собственности, осуществлением муниципальных заимствований и управление муниципальным долгом, регулирование финансовых отношений с хозяйствующими субъектами вышестоящего подчинения и межбюджетных отношений. Как отмечает большинство исследователей из всех имеющихся ресурсов, именно местный бюджет является финансовой основой местного самоуправления. Местный бюджет представляет собой форму образования и расходования денежных средств для обеспечения местного самоуправления. Органы местного самоуправления самостоятельно формируют, утверждают, исполняют и контролируют местный бюджет. Местный бюджет района (города) самостоятелен и независим от региональных и федерального бюджетов по доходам и расходам, функциям, порядку формирования и использования. Единым распорядителем всех финансовых ресурсов, обеспечивающим выполнение конкретных экономических, социальных и экологических функций, являются органы местного самоуправления. В местных бюджетах могут быть предусмотрены в качестве составной части сметы расходов отдельных населенных пунктов и территорий, не являющихся муниципальными образованиями. В соответствии со статьей 132 Конституции Российской Федерации, статьей 35 Федерального закона "Об общих принципах организации местного самоуправления в Российской Федерации", статьей 5 Федерального закона "О финансовых основах местного самоуправления в Российской Федерации", уставами муниципальных образований органы местного самоуправления самостоятельно разрабатывают проект и исполнение бюджета. Вмешательство иных органов и организаций в процесс разработки, утверждения и исполнения бюджета, утверждения отчета о его исполнении не допускается. Представительные органы местного самоуправления также самостоятельно разрабатывают положение о бюджетном процессе в данном муниципальном образовании в соответствии с общими принципами бюджетного процесса, установленными федеральными законами и законами субъекта РФ. Составление проектов местных бюджетов, утверждение и исполнение местных бюджетов осуществляется в соответствии с бюджетной классификацией РФ. Решение о целях, формах и суммах долгосрочных (на срок свыше одного года) заимствований принимает представительный орган местного самоуправления в порядке, установленном уставом муниципального образования. Контроль за исполнением местных бюджетов осуществляются представительными органами местного самоуправления.. Органы местного самоуправления представляет отчетность об исполнении местных бюджетов в установленном порядке. Бюджет формируется на основе прогноза основных направлений социально-экономического развития муниципального образования, который разрабатывается комитетом (управлением) по экономике Администрации муниципального образования, а также в соответствии с единой бюджетной классификацией, установленной в Российской Федерации Формирование местных бюджетов основывается на сочетании следующих основных принципах.

1) Принцип самостоятельности местного бюджета Принцип самостоятельности местного бюджета означает право органов местного самоуправления самостоятельно осуществлять бюджетный процесс; наличие собственных источников доходов бюджетов- Для этого необходимо законодательно закрепить регулирующие доходы местного бюджета, полномочия по формированию местного бюджета, а также право органов местного самоуправления самостоятельно определять направления расходования средств местного бюджетов и определять источники финансирования дефицита местного бюджета.

2) Принцип гласности..Принцип гласности означает обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представленной информации о ходе исполнения бюджетов, а также доступность сведений по решению представительных органов местного самоуправления.

3) Сбалансированность местного бюджета Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования Секвестр расходов заключается в пропорциональном снижении расходов ежемесячно по всем статьям, кроме защищенных статей бюджета в течении оставшегося времени

2.3. Бюджет муниципального образования г. Пензы.

Финансовые средства муниципального образования г. Пензы, т.е. совокупность денежных средств, находящихся в его распоряжении, включают: а)средства местного бюджета; б) муниципальные внебюджетные средства; в) финансовые ресурсы предприятий, находящихся в муниципальной собственности; г)средства, мобилизуемые на финансовом рынке (ссуды, займы и т.д.)5 В соответствии с п. 1 ст. 5 закона "О финансовых основах местного самоуправления в РФ" каждое муниципальное образование имеет собственный бюджет и право на получение в процессе осуществления бюджетного регулирования средств из федерального бюджета и средств из бюджета субъекта Российской Федерации. Как отмечает В.Д. Кирпичников (Президент Союза российских городов), в настоящее время у субъектов Федерации значительно расширились возможности для своей собственной законотворческой деятельности, увеличились права и прежде всего в бюджетно-финансовых вопросах, в то время как на уровне местного самоуправления возрастают в основном обязанности и возлагаемые на них функции. Таким образом, государственная власть решает свои финансовые проблемы за счет местных бюджетов и в основном за счет бюджетов городов, которые являются донорами бюджетной системы. Через муниципальный бюджет г. Пензы финансируется 64,9 % расходов на нужды образования, 61,6 % - на ЖКХ, 57,8 % - на здравоохранение, 50,6 % - на социальную политику. В то же время за период 1992-96 гг. в расходах консолидированных бюджетов доля муниципальных возросла с 28, 5 % до 31, 6 %, в то время, как в доходах за тот же период упала с 27,6 % до 21,4 %8. В материальном смысле бюджет муниципального образования представляет собой сконцентрированный в рамках определенного муниципального образования централизованный денежный фонд, находящийся в распоряжении органов городского самоуправления и используемый для решения задач общего значения. Материальное содержание бюджета подвижно. С юридической точки зрения бюджет является правовым актом, то есть на уровне муниципального образования г. Пензы - это основной финансовый план образования, распределения и использования денежного фонда муниципального образования, утверждаемый соответствующим представительным органом и закрепляющий юридические права и обязанности участников бюджетных отношений. Юридический аспект бюджета отражает и гражданское законодательство с позиций прав собственности. Так, статья 215 Гражданского Кодекса РФ наделяет муниципальные образования правом собственности, одним из объектов которой является бюджет. Средства бюджета составляют часть муниципальной казны. Согласно ст. 215 ГК РФ казну муниципального образования составляют средства местного бюджета и часть муниципального имущества, не закрепленного за предприятиями и учреждениями города. Бюджет тесно взаимосвязан со всеми звеньями финансовой системы города и именно через него осуществляется финансовая политика муниципального образования. Формирование и использование местных финансовых ресурсов, находящихся в распоряжении муниципального образования, осуществляется им самостоятельно.[7]

Вопросы формирования и использования местных финансовых ресурсов решаются соответствующими органами местного самоуправления, а в случаях, предусмотренных законом, непосредственно населением муниципального образования .Законодательную основу местных финансов составляют: Конституция Российской Федерации, Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации", Федеральный закон "О финансовых основах местного самоуправления в РФ", Бюджетный кодекс РФ от 31 июля 1998 г. № 145-ФЗ, Налоговый кодекс РФ от 31 июля 1998 г. № 146-ФЗ, другие федеральные законы, конституции, уставы и законы субъектов Российской Федерации, Закон Пензенской области «Формирование бюджета г. Пензы» . В настоящее время местный бюджет г. Пензы, являясь частью финансовой системы Российской Федерации, существуют как самостоятельные денежные фонды, предназначенные для решения вопросов местного значения, выполнения функции органов местною самоуправления .Вместе с тем для расчетов и анализа при формировании и использовании бюджетных средств на различных территориальных уровнях управления законодательством было введено понятие "консолидированный бюджет" - свод бюджетов нижестоящих территориальных уровней и бюджета соответствующего национально-государственного или административно-территориального образования. Данные консолидированные бюджеты в отличие от самостоятельных бюджетов утверждению не подлежат и правовыми актами не являются. Каждое муниципальное образование в соответствии с законом имеет собственный бюджет. Статья 132 Конституции Российской Федерации закрепляет право органов местного самоуправления самостоятельно формировать, утверждать и исполнять местный бюджет. Самостоятельность местного бюджета обеспечивается:

- наличием собственных источников доходов;

- правом определять направления использования и расходования бюджетных средств;

- правом использовать по своему усмотрению доходы местного бюджета, полученные дополнительно в ходе его исполнения (данные средства не подлежат изъятию органами государственной власти);

- правом на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти;

- ответственностью органов местного самоуправления за исполнение местного бюджета.

Местный бюджет г. Пензы имеет доходную и расходную части.

Доходная часть местных бюджетов состоит из собственных доходов и поступлений от регулирующих доходов, она также может включать финансовую помощь в различных формах (дотации, субвенции, средства фонда финансовой поддержки муниципальных образований), средства по взаимным расчетам (ст. 6 Закона "О финансовых основах местного самоуправления в РФ"). К собственным доходам, во-первых, относятся местные налоги и сборы, которые устанавливаются органами местного самоуправления самостоятельно. Перечень таких местных налогов и сборов содержится в Налоговом кодексе.

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) налог на рекламу;

4) налог на наследование или дарение;

5) местные лицензионные сборы (ст. 15 Налогового кодекса).

Налоговый кодекс существенно сократил перечень местных налогов по сравнению с Законом РФ "Об основах налоговой системы РФ". Как отмечает В.Г. Пансков, закрепленные в ст. 15 Налогового кодекса налоги реально могут обеспечить не более 2 % доходов местных бюджетов.

К другим собственным доходам местных бюджетов относятся:

1) доходы от приватизации и реализации муниципального имущества;

2) не менее 10 процентов доходов от приватизации государственного имущества, находящегося на территории муниципального образования, проводимой в соответствии с государственной программой приватизации;

3) доходы от сдачи в аренду муниципального имущества, включая аренду нежилых помещений, и муниципальных земель;

4) платежи за пользование недрами и природными ресурсами, установленные в соответствии с законодательством РФ;

5) доходы от проведения муниципальных денежно - вещевых лотерей;

6) штрафы, подлежащие перечислению в местные бюджеты в соответствии с федеральными законами и законами субъектов РФ;

7) государственная пошлина, установленная в соответствии с законодательством РФ;

8) не менее 50 процентов налога на имущество предприятий (организаций);

9) подоходный налог с физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

К собственным доходам местного бюджета относятся также доли федеральных налогов. К указанным доходам относятся:

1) часть подоходного налога с физических лиц

2) часть налога на прибыль организаций

3) часть налога на добавленную стоимость по товарам отечественного производства (за исключением драгоценных металлов и драгоценных камней, отпускаемых из Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации)

4) часть акцизов на спирт, водку и ликероводочные изделия

5) часть акцизов на остальные виды подакцизных товаров (за исключением акцизов на минеральные виды сырья, бензин, автомобили, импортные подакцизные товары.

Во-вторых, в доходы местного бюджета г. Пензы зачисляются закрепленные доходы, т.е. доходы, которые полностью или в твердо фиксированной доле (в процентах) на постоянной или долговременной основе в установленном порядке поступают в местный бюджет. В соответствии с Федеральным законом "Об общих принципах организации местного самоуправления в Российской Федерации" в доход местного бюджета также зачисляются поступления от приватизации имущества, от сдачи муниципального имущества в аренду, часть прибыли муниципальных предприятий, учреждений и организаций. Федеральные законы, законы субъектов Российской Федерации устанавливают и иные доходы местных бюджетов, которые в полном объеме или в твердо фиксированном размере (в процентах) на постоянной или долговременной основе зачисляются в местный бюджет и относятся к собственным доходам местного бюджета.

В-третьих, в доходную часть местного бюджета входит финансовая помощь в различных формах: дотации, субвенции, которые также относятся к средствам бюджетного регулирования. Дотации и субвенции представляют собой денежные отчисления из вышестоящего бюджета в нижестоящий в качестве материальной помощи.

Дотация - это денежная сумма, выделяемая из бюджета вышестоящего уровня в случаях, если закрепленных и регулирующих доходов недостаточно для формирования минимального бюджета муниципального образования, который в соответствии с законом обязаны обеспечить органы государственной власти. Использование дотации не имеет целевого назначения, и она выделяется на безвозмездной и безвозвратной основе.

Субвенция - это денежная сумма, выделяемая на определенный срок из бюджета вышестоящего уровня на конкретные цели и программы для выравнивания социально-экономического развития соответствующей территории. В случае использования субвенции не по целевому назначению она подлежит возврату предоставившему ее органу. Как отмечают многие ученые, реальный уровень финансовой самостоятельности бюджета муниципального образования г. Пензы равен сейчас 18-30 %, т.е. сумме местных налогов. Все остальное финансируется с помощью дотаций и субвенций, что ведет к сильной зависимости органов местного самоуправления от региональных властей.

В-пятых, доходная часть местного бюджета включает также средства, необходимые для осуществления органами местного самоуправления отдельных государственных полномочий, передаваемые органами государственной власти Российской Федерации и субъектов Российской Федерации.

Кроме собственных доходов, поступлений от регулирующих налогов, дотаций, субвенций доходная часть местных бюджетов, в-шестых, может включать и заемные средства. Необходимость в заемных средствах бывает обусловлена недостаточностью собственных ресурсов для финансового обеспечения местных программ, строительства муниципальных объектов, покрытия бюджетных расходов в условиях дефицитности местного бюджета.

Заем - это доход временного характера, ибо он должен быть возвращен. В установленных законом случаях предусматривается и платность заемных средств.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ФИНАНСОВОЙ ПОЛИТИКИ МО г. ПЕНЗЫ

3.1. Анализ финансовой политики МО г. Пенза.

Внедрение новых технологий в планирование и управление бюджетным процессом требует проведения достоверной и оперативной оценки платежеспособности и качества управления муниципальными финансами.

В рамках Программы реформирования региональных финансов Пензенской области на 2005-2007 гг., Правительством Пензенской области были приняты:

1. Постановление Правительства Пензенской области от 28 декабря 2005 г. № 1075-пП «Об утверждении положения о порядке оценки платежеспособности бюджетов муниципальных образований Пензенской области и качества управления муниципальными финансами Пензенской области и методики проведения оценки платежеспособности бюджетов муниципальных образований Пензенской области и качества управления муниципальными финансами Пензенской области»;

2. Постановление Правительства Пензенской области от 4 октября 2006 г. №630-пП «О порядке применения методики проведения оценки платежеспособности бюджетов муниципальных образований Пензенской области и качества управления муниципальными финансами Пензенской области».

В соответствии с данными документами Министерством финансов Пензенской области ежеквартально проводится оценка платежеспособности и качества управления муниципальными финансами на основе данных, полученных в рамках соглашений, заключенных с муниципальными образованиями. [8]

Финансовое управление города Пензы ежеквартально на протяжении 2006 года и до настоящего момента осуществляет оценку эффективности использования бюджетных средств и управления доходами бюджета на основе показателей, установленных Министерством финансов Пензенской области (Таблица 2.5.1).

Таблица 2.5.1

Показатели эффективности использования бюджетных средств и управления доходами бюджета города Пензы

| № |

Показатели |

на

01. 01. 2006 г.

|

на

01. 01. 2007 г

|

на

01. 07. 2007 г.

|

| 1 |

Просроченная кредиторская задолженность, тыс.руб. |

52696 |

49471 |

10807 |

| 2 |

Уровень платежей граждан за предоставляемые жилищно-коммунальные услуги, %. |

100 |

100 |

100 |

| 3 |

Предельная стоимость предоставляемых ЖКУ на 1 кв. метр, руб. |

39 |

В соответствии с постановлением Правительства Пензенской области от 28.03.06г. №155-пП |

В соответствии с постановлением Правительства Пензенской области от 28.03.06г. №155-пП |

| 4 |

Максимально допустимая доля собственных расходов граждан на оплату ЖКУ, % |

22 |

22 |

22 |

| 5 |

Число бюджетных организаций, ед. |

246 |

246 |

247 |

| 6 |

Численность работников, занятых в бюджетной сфере, чел. |

24134 |

30537,66 |

30309 |

| 7 |

Численность муниципальных служащих, чел. |

770 |

809 |

812 |

| 8 |

Объем расходов на оплату труда и командировочные расходы муниципальных служащих, тыс.руб. |

91663 |

162763 |

91804,6 |

| 9 |

Отношение фактического исполнения расходов бюджета муниципального образования к уточненным плановым показателям расходов бюджета муниципального образования |

0,94

|

0,95

|

0,87

|

| 10 |

Отношение фактических текущих расходов бюджета муниципального образования к фактическим доходам бюджета муниципального образования |

0,84 |

0,82 |

0,91

|

| 11 |

Учет кредиторской задолженности муниципальных унитарных предприятий,

в том числе просроченная кредиторская задолженность, тыс.руб.

|

48394,7

|

45871,3

38343,8

|

35097,4

8193,9

|

| 12 |

Отношение просроченной консолидированной задолженности муниципального образования, включая долговые обязательства, к фактическим поступлениям налоговых и неналоговых доходов бюджета муниципального образования с учетом дотации на выравнивание уровня бюджетной обеспеченности |

0,13 |

0,04 |

0,08 |

| 13 |

Доля стоимости закупок (товаров, работ и услуг) по муниципальным контрактам, заключенным по результатам проведения открытых конкурсов, в общем объеме расходов бюджета муниципального образования |

0,11

|

0,23

|

Сумма (проплаченная) стоимости муниципальных контрактов, заключенных по результатам открытых конкурсов составила 505409 тыс.рублей |

| 14 |

Объем муниципального долга, тыс.руб. |

157842 |

58000 |

95000 |

| 15 |

Размер дефицита бюджета, % |

0,008 |

- |

- |

| 16 |

Дополнительные льготы по налогам, сборам и неналоговым доходам, тыс.руб. |

100 |

79 |

54 |

| 17 |

Ставки налога на имущество физических лиц по стоимости имущества, %:

- до 300 тыс.руб.

- от 300 до 500 тыс.руб.

- св. 500 тыс.руб.

|

0,1 |

0,1 |

0,1 |

| 0,1 |

0,1 |

0,1 |

| 0,3 |

0,3 |

0,3 |

| 18 |

Поступление средств самообложения граждан |

- |

- |

- |

| 19 |

Недоимка по платежам в бюджеты всех уровней, тыс.руб. |

331572 |

216374 |

231035 |

Необходимо отметить, что Финансовым управлением города Пензы ведется оперативный учет показателей качества исполнения расходов и доходов бюджета, представленный в Таблице 2.5.2.

Таблица 2.5.2

Показатели качества исполнения расходов и доходов бюджета города Пензы, тыс.руб.

| Наименование показателя |

Период, за который представляется значение показателя |

| 2004 год |

2005 год |

2006 год |

I полугодие 2007 года |

| Доходы бюджета муниципального образования |

2379089 |

3251167 |

3975370,3 |

2284815,8 |

| Объем доходов бюджета муниципального образования за исключением безвозмездных поступлений и поступлений налоговых доходов по дополнительным нормативам отчислений |

1671945 |

2033118 |

2294174,4 |

1344194,4 |

| Безвозмездные перечисления от бюджетов других уровней |

707144 |

1218048,9 |

1681195,9 |

940621,4 |

| Поступления налоговых доходов по дополнительным нормативам отчислений |

0 |

0 |

0 |

0 |

| Расходы бюджета муниципального образования |

2410513 |

3290535,9 |

3913237,4 |

2288184,1 |

| Расходы бюджета муниципального образования на коммунальные услуги |

129197 |

138060,3 |

155862,4 |

101234,8 |

| Объем кредиторской задолженности бюджета муниципального образования по оплате труда |

14298 (текущая) |

6733 (текущая) |

0 |

25958 (текущая) |

| Объем кредиторской задолженности бюджета муниципального образования по оплате коммунальных услуг |

24043 |

11005 |

8772 (текущая) |

5120 (текущая) |

| Разница между объемом предоставленных и возвращенных бюджетных кредитов юридическим лицам |

- |

- |

-4091,0 |

-5496,3 |

| Разница между объемом предоставленных и исполненных гарантий муниципального образования |

79354 |

52343 |

0 |

0 |

| Расходы на обслуживание муниципального долга |

11729 |

10881,8 |

7211,8 |

1015,6 |

| Объем муниципального долга |

206733 |

157842 |

58000 |

95000 |

| Объем просроченных долговых обязательств муниципального образования (ценные бумаги, включая агрооблигации, банковские кредиты, неисполненные обязательства по гарантиям/ поручительствам и другие обязательства) |

0 |

0 |

0 |

0 |

| Объем просроченной (неурегулированной) задолженности муниципального образования перед федеральным бюджетом по займам предоставленным за счет кредитов международных финансовых организаций, включая просроченную задолженность по займам и поручительствам |

0 |

0 |

0 |

0 |

На рис.2.5.1 представлены результаты сводной оценки платежеспособности бюджета и качества управления муниципальными финансами города Пензы, проводимой Министерством финансов Пензенской области.

Рис. 2.5.1 Оценка платежеспособности бюджета и качества управления муниципальными финансами города Пензы

Анализ исходной ситуации позволяет выделить следующие проблемные моменты

, обосновывающие необходимость проведения мероприятий реформирования в рамках рассматриваемого блока:

· отсутствие оперативного контроля показателей, отражающих достижение поставленных стратегических и тактических целей в области финансовой политики города Пензы;

· отсутствие формализованной методики проведения оценки платежеспособности муниципального образования «город Пенза» и качества управления муниципальными финансами;

· отсутствие систематически проводимых мероприятий администрацией города Пензы по повышению качества управления муниципальными финансами.

Алгоритмическая (пошаговая) схема

реализации мероприятий и закрепления результатов в рамках проекта «Организация мониторинга качества управления общественными финансами и платежеспособности муниципального образования»

Внутренняя логическая взаимосвязь мероприятий в рамках проекта «Организация мониторинга качества управления общественными финансами и платежеспособности муниципального образования»

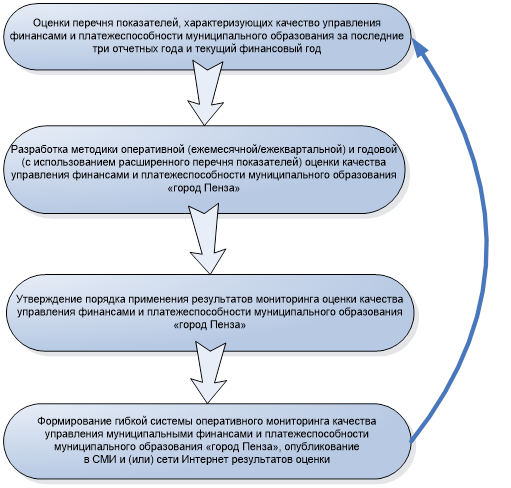

1 шаг. Первоочередным мероприятием в рамках рассматриваемого проекта будет проведение оценки перечня показателей, характеризующих качество управления муниципальными финансами города Пензы. Оценку планируется провести за три последних отчетных года и текущий финансовый год на основе Методики проведения оценки платежеспособности бюджетов муниципальных образований Пензенской области и качества управления муниципальными финансами Пензенской области, утвержденной Постановлением Правительства Пензенской области от 28.12.2005 г. № 1075-пП.

Результат реализации мероприятия:

Аналитическая записка с детально проведенным анализом динамики сводной оценки показателей платежеспособности и качества управления муниципальными финансами и описанием причин изменения значений отдельных показателей качества управления.

2 шаг. Следующим шагом станет разработка и утверждение методики оценки платежеспособности и качества управления муниципальными финансами муниципального образования «город Пенза». Методика должна определить порядок проведения оценки и перечень показателей, позволяющих проводить мониторинг соблюдения требований Бюджетного законодательства РФ, и взаимо увязать показатели качества управления муниципальными финансами, утвержденные:

· Указом Президента РФ от 28.06.2007 г. №825 «Об оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации»;

· Приказом Министерства финансов РФ от 02.08.2004 г. №223 «О мониторинге финансового положения и качества управления финансами субъектов Российской Федерации и муниципальных образований» (в ред. Приказа Минфина РФ от 18.08 2005 г. №211);

· Постановлением Правительства Пензенской области от 28.12.2005 г. № 1075-пП «Об утверждении положения о порядке оценки платежеспособности бюджетов муниципальных образований Пензенской области и качества управления муниципальными финансами Пензенской области и методики проведения оценки платежеспособности бюджетов муниципальных образований Пензенской области и качества управления муниципальными финансами Пензенской области»;

· ведомственными целевыми и муниципальными долгосрочными целевыми программами города Пензы.

Результат реализации мероприятия:

Муниципальный правовой акт, утверждающий Методику оценки качества управления муниципальными финансами и платежеспособности муниципального образования «город Пенза» и порядок ее применения.

Порядок применения методики должен:

· определить сроки проведения оценки, ответственных исполнителей и формы предоставления результатов проведенной оценки;

· разделить процедуры мониторинга в зависимости от периодичности их проведения на оперативный (ежемесячно) и расширенный (ежегодно).

3.2 Совершенствование управления финансово-бюджетным комплексом Пензенской области (2008-2010 годы)

Программа совершенствования управления финансово-бюджетным комплексом в Пензенской области (2008–2010 годы), разработанная во исполнение Бюджетного послания Президента Российской Федерации Федеральному Собранию Российской Федерации и программ социально-экономического развития на среднесрочную перспективу Российской Федерации, направлена на повышение результативности бюджетных расходов и оптимизацию управления бюджетными средствами Пензенской области.

Финансово-бюджетный комплекс Пензенской области – совокупность государственных и муниципальных финансов, объединяющих Министерство финансов Пензенской области, финансовые органы муниципальных районов (городских округов), поселения, распорядителей и получателей средств бюджетов Пензенской области.

1.1. Цели и задачи Программы

В связи с тем, что в 2007 году значительно изменились Бюджетный кодекс Российской Федерации, законодательство, регулирующее и регламентирующее деятельность органов государственной власти и органов местного самоуправления, положения о бюджетном учете и отчетности, приоритетной задачей становится совершенствование управления финансово-бюджетным комплексом в новых условиях.

Кроме того, совершенствование управления финансово-бюджетным комплексом Пензенской области обусловлено требованиями Бюджетного послания Президента Российской Федерации Федеральному Собранию Российской Федерации от 9 марта 2007 года «О бюджетной политике в 2008–2010 годах».

Основной целью Программы является совершенствование финансово-бюджетного комплекса Пензенской области на основе полной автоматизации всего бюджетного процесса и интеграции бюджетного учета.

Для достижения цели поставлен ряд задач, позволяющих в условиях ограниченности бюджетных ресурсов решить основные проблемы совершенствования финансово-бюджетного комплекса Пензенской области:

- реформирование бюджетного процесса и повышение эффективности управления финансово-бюджетным комплексом Пензенской области;

-повышение результативности бюджетных расходов;

- создание эффективно работающего механизма, который позволит полноценно управлять бюджетными средствами в Пензенской области и добиться реальной экономии бюджетных средств;

-создание единого информационного пространства в бюджетной сфере Пензенской области в целях обеспечения полной консолидации бюджетной отчетности в автоматическом режиме;

-организация информационно-методического сопровождения региональной политики по вопросам управления финансово-бюджетным комплексом Пензенской области;

- техническое оснащение всех участников бюджетного процесса;

-создание инструментария учета бюджетных услуг, предоставляемых населению Пензенской области.

1.2. Исходное состояние

Текущее состояние управления финансово-бюджетным комплексом Пензенской области свидетельствует о том, что за последние годы проделана значительная работа по совершенствованию бюджетного процесса, обеспечению прозрачности системы бюджетных финансов, управлению региональной собственностью, внедрению новых технологий в формирование и исполнение бюджетов. В Пензенской области принята и реализуется Программа реформирования региональных финансов Пензенской области на 2005–2007 годы, которая утверждена Законом Пензенской области от 2 ноября 2004 года № 688-ЗПО. По итогам выполнения двух ее этапов в бюджетный процесс внедрены элементы бюджетирования, ориентированного на результат: утверждены перечень бюджетных услуг и стандарты их качества; установлены требования к деятельности бюджетных учреждений, индикаторы деятельности органов исполнительной власти; усовершенствованы программно-целевые методы планирования путем введения ведомственных целевых программ.

Принятие трехлетнего бюджета является одним из показателей, характеризующих экономическую и социальную стабильность Пензенской области.

К основным проблемам финансово-бюджетного комплекса в Пензенской области можно отнести следующие:

- ограниченные возможности интеграции автоматизированных систем исполнения бюджета и составления консолидированной отчетности вследствие использования различных программных продуктов бюджетными учреждениями, а также отсутствие каких-либо программных продуктов;

- организация бюджетного учета на местном уровне не отвечает потребностям органов местного самоуправления по решению вопросов местного значения и эффективного управления общественными финансами;

-низкая квалификация специалистов, выполняющих функции по формированию бюджетов поселений, бюджетному учету и составлению бюджетной отчетности;

-отсутствие единой методологии информирования, научного исследования и поддержки процесса реформирования финансово-бюджетного комплекса Пензенской области.

1.3. Ожидаемые результаты

В результате реализации Программы предполагается достичь следующих результатов:

эффективное использование бюджетных средств, улучшение качества взаимодействия всех участников бюджетного процесса;

создание единого информационно-методического сопровождения региональной политики по вопросам управления финансово-бюджетным комплексом Пензенской области;

кардинальное улучшение уровня автоматизации процесса составления бюджетной отчетности муниципальных образований Пензенской области и, как следствие, консолидированной бюджетной отчетности;

решение кадровой проблемы путем укомплектования штата работников высококвалифицированными специалистами и обеспечения достойного денежного содержания.

2. Основные направления программы

2.1 Интеграция бюджетного учета финансового органа и бюджетных учреждений

Интеграция бюджетного учета заключается в объединении бюджетного учета в финансовых органах с бюджетным учетом распорядителей и получателей бюджетных средств с использованием современных информационных технологий.

Взамен существующих в учреждениях отдельных министерств и ведомств, а также на территориях муниципальных районов (городских округов) бухгалтерских служб необходимо создать одно учреждение — централизованный бюджетный центр по обслуживанию всех учреждений, а также по поручению администраций поселений организовать обслуживание сельских поселений, расположенных на территории соответствующего муниципального района.

Необходимо обеспечить применение единых методов и способов автоматизированного ведения бюджетного учета на всей территории Пензенской области, которые позволят вести не только достоверный учет в бюджетных учреждениях, но и автоматизировать большинство бухгалтерских операций, высвободив специалистов для проведения аналитической работы по эффективности и результативности выполняемых бюджетных функций предоставляемых услуг.

Передача полномочий бюджетного учреждения по ведению бюджетного учета, при сохранении управленческих и административных функций, позволит руководителям заниматься вопросами уставной деятельности учреждения с целью повышения ее качества.

Реализация указанных мероприятий будет способствовать:

прозрачности всей хозяйственной деятельности получателей бюджетных средств в режиме реального времени без дополнительных трудовых и технологических затрат;

недопущению нецелевого использования бюджетных средств;

снижению дебиторской и кредиторской задолженности;

сокращению бюджетных расходов, рабочего времени специалистов в процессе обмена информацией между финансовыми органами и бюджетными учреждениями, а также при представлении бюджетной отчетности;

повышению ответственности руководителей учреждений за качество предоставляемых населению услуг.

2.2. создание научно-исследовательского центра

В ходе реализации мероприятий Программы предусматривается участие Пензенской области в создании научно-исследовательского центра в соответствии с действующим законодательством в форме и сроки, определяемые Правительством Пензенской области.

Создание научно-исследовательского центра позволит изучить опыт регионов и провести детальный анализ состояния нормативно-методологического обеспечения деятельности финансово-бюджетного комплекса Пензенской области.

Основными задачами научно-исследовательского центра являются:

осуществление фундаментальных и прикладных научных исследований, направленных на совершенствование управления финансово-бюджетным комплексом Пензенской области;

выполнение социально-творческих заказов министерств и других исполнительных органов государственной власти Пензенской области на проведение фундаментальных и прикладных научных исследований;

накопление и систематизация научной информации;

снижение трудоемкости обработки финансовой информации.

Создание научно-исследовательского центра позволит обеспечить:

- информационно-методическое сопровождение совершенствования регионального финансово-бюджетного комплекса;

- преемственность бюджетной политики исполнения бюджетов финансовыми органами и организации бюджетного учета в бюджетных учреждениях;

-более высокий уровень обучения и повышения квалификации специалистов бюджетных учреждений.

Создание научно-исследовательского центра будет сопряжено с приобретением (арендой) помещений, обеспечением оборудованием и необходимостью подбора грамотных, постоянно совершенствующих свою квалификацию специалистов.

3. Сроки реализации Программы

Реализация Программы рассчитана на 2008–2010 годы. Программа является среднесрочной.

4. Ресурсное обеспечение Программы (объемы и источники финансирования)

Финансирование Программы осуществляется за счет средств бюджета Пензенской области. Прогнозируемый объем финансирования Программы составляет 44,7 млн. рублей, в том числе на 2008 год планируется выделить средства в сумме 8,2 млн. рублей, на 2009 год — 18,5 млн. рублей, на 2010 год — 18 млн. рублей.

Мероприятия и прогнозируемые объемы финансирования областной целевой программы «Совершенствование управления финансово-бюджетным комплексом Пензенской области (2008-2010 годы)»

| Наименование мероприятия |

Распорядитель бюджетных средств |

Источник финансирования |

Прогнозируемые объемы финансирования, тыс. руб. |

| 2008–2010 годы |

в том числе: |

| 2008 г. |

2009 г. |

2010 г. |

| 1. Проведение предпроектного обследования, разработка технического задания и методологии работы с автоматизированной системой, рекомендаций, утверждение регламентов |

Министерство финансов Пензенской области |

Бюджет Пензенской области |

800 |

800 |

| 2. Поставка программного обеспечения по пилотным проектам, в том числе: |

Министерство финансов Пензенской области |

Бюджет Пензенской области |

7 400 |

7 400 |

| 2.1 поставка программного обеспечения в два экспериментальных ведомства |

2 600 |

2 600 |

| 2.2 поставка программного обеспечения в два экспериментальных муниципальных образования |

4 800 |

4 800 |

| 3. Тиражирование автоматизированной программы участниками Программы |

Министерство финансов Пензенской области |

Бюджет Пензенской области |

18 000 |

18 000 |

| 4. Участие в создании научно исследовательского центра |

Министерство финансов Пензенской области |

Бюджет Пензенской области |

500 |

| Итого |

44 700 |

8 200 |

18 500 |

18 000 |

·

5. Обоснование включения в план финансирования

Основной принцип включения в план финансирования — это финансирование детально проработанных и обоснованных мероприятий, направленных на совершенствование управления финансово-бюджетным комплексом в регионе, на совершенствование целевой направленности использования бюджетных средств, на техническое оснащение всех участников бюджетного процесса.

Реализация мероприятий позволит заложить основы для решения задач социально-экономического развития Пензенской области.

Система осуществления централизованного бюджетного учета требует перехода на качественно иной уровень организации и технического оснащения, который предполагает эффективное использование передовых информационных технологий и средств связи.

Внедрение централизованной системы ведения бюджетного учета и составления бюджетной отчетности позволит информационно обеспечить полный комплекс работ по совершенствованию управления финансово-бюджетным комплексом Пензенской области.

Для совершенствования финансово-бюджетного комплекса на основе централизованного метода предусматриваются:

- структурные изменения бюджетных учреждений и выделение из их состава экономических подразделений;

- реструктуризация бюджетной сети, создание централизованных бюджетных центров;

- отработка технологии и регламента взаимодействия централизованных бюджетных центров и бюджетных учреждений;

- обучение персонала всех участников бюджетного процесса новым методам ведения бюджетного учета.

6. программное обеспечение

В настоящее время существует несколько информационных технологий осуществления централизованного бюджетного учета и интеграции его с информационными системами финансовых органов. Выбор программного обеспечения будет осуществлен на конкурсной основе.

7. Управление программой

Общее руководство Программой, выполнение функций координатора на заключение государственного контракта по приобретению, установке и вводу автоматизированной системы интеграции бюджетного учета финансовых органов и бюджетных учреждений Пензенской области по централизованной системе осуществляются Министерством финансов Пензенской области.

К исполнению Программы также привлекаются другие управления и ведомства, органы местного самоуправления (по согласованию).

Для участия в Программе муниципальные образования представляют в Министерство финансов Пензенской области:

-заявку на участие в Программе, подписанную руководителями исполнительного и представительного органов муниципального образования.

-план осуществления интеграции бюджетного учета финансовых органов и бюджетных учреждений муниципального образования. Данные планы разрабатываются муниципальными образованиями после старта областной Программы, и срок их представления устанавливается Министерством финансов Пензенской области.

Муниципальные образования, представившие вышеуказанные документы, считаются участниками Программы, с ними заключаются соответствующие соглашения и им предоставляются:

- полное информационное обеспечение по вопросам Программы;

- консультационная помощь со стороны Министерства финансов по разработке планов осуществления интеграции бюджетного учета финансовых органов и бюджетных учреждений муниципального образования;

-методические рекомендации по вопросам реализации планов.

Муниципальные образования Пензенской области — участники Программы наделяются правом получения помощи в виде:

-поставок технических средств (компьютеры, другие виды оргтехники);

-поставок программного обеспечения;

-направления работников финансовых органов и бюджетных учреждений на повышение квалификации и переподготовку.

Для обеспечения дальнейшего участия в Программе и получения помощи и поддержки муниципальные образования должны обеспечивать:

- предоставление отчетов и иной информации по выполнению положений областной Программы и планов осуществления интеграции бюджетного учета финансовых органов и бюджетных учреждений муниципального образования ежеквартально или по отдельным запросам;

-всевозможные меры по выполнению Программы и принятых планов;[9]

3.3 Совершенствование финансовой политики МО.

1. Мероприятия по увеличению поступлений местных налогов.

Важным источником мобилизации доходов местного бюджета является увеличение поступлений от местных налогов (налог на имущество физических лиц и земельный налог).

В целях увеличения доходов местного бюджета, а также организации контроля за начислением и поступлением земельного налога и налога на имущество физических лиц необходимо предусмотреть:

1. Проведение мероприятий по выявлению собственников земельных участков и другого недвижимого имущества и привлечения их к налогообложению.

2. Содействие в оформлении прав собственности на земельные участки и имущество физическими лицами.

3. Установление экономически обоснованных налоговых ставок по местным налогам.

В целях обеспечения полноты учета налогоплательщиков представляется целесообразным проведение органами местного самоуправления работы по выявлению собственников имущества и земельных участков, не оформивших имущественные права в установленном порядке, а также разъяснительной работы с физическими лицами, которые являются потенциальными плательщиками налога на имущество физических лиц.

2. Оптимизация перечня действующих льгот и их соответствие общественным интересам.

В целях реализации прав органов местного самоуправления по установлению налоговых льгот рекомендуется утвердить порядок проведения оценки эффективности налоговых льгот по местным налогам с учетом показателей бюджетной и социальной эффективности, а также предусмотреть введение процедуры запрета по рассмотрению проектов решений, предусматривающих предоставление и пролонгацию налоговых льгот без соответствующей оценки.

При этом критериями оценки эффективности предоставления налоговых льгот должны быть:

1. Обеспечение экономической заинтересованности хозяйствующих субъектов в расширении приоритетных для муниципальных образований направлений хозяйственной деятельности и стимулирование участия в реализации программ социально-экономического развития муниципального образования.

2. Создание необходимых экономических условий для развития инновационной и инвестиционной деятельности.

3. Оказание благоприятных экономических условий для деятельности предприятий, применяющих труд социально-незащищенных категорий населения.

финансированием с отражением в расходной части местного бюджета, либо предоставлением инвестиционного налогового кредита.

4. Мероприятия по привлечению дополнительных неналоговых доходов местных бюджетов.

В целях увеличения доходной части местных бюджетов необходимо разработать комплекс мер по поступлению неналоговых доходов, так как муниципальные образования имеют реальные возможности по мобилизации неналоговых доходов.

4.1. Увеличению доходов от использования муниципального имущества способствует систематизация сведений о его наличии и использовании. В этой связи рекомендуются следующие мероприятия:

4.2. С целью обеспечения поступления в местный бюджет части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, необходимо провести следующие мероприятия:

- принять нормативные правовые акты о порядке и размерах зачисления в бюджет части прибыли муниципальных унитарных предприятий;

- внедрять методы бюджетирования в управлении хозяйственной деятельностью муниципальных унитарных предприятий, направленные на увеличение прибыли;

- установить контроль со стороны органа местного самоуправления за формированием и расходованием резервных фондов муниципальных унитарных предприятий, использованием амортизационных отчислений.

4.3. В целях мобилизации доходов по предпринимательской и иной приносящей доход деятельности рекомендуется предусмотреть установление заданий по объемам привлечения дополнительных средств муниципальными учреждениями, находящимися в ведении органов местного самоуправления, без ущерба размеру и качеству услуг, предоставляемых населению бесплатно.

4.4. В целях увеличения поступлений неналоговых доходов местных бюджетов органам местного самоуправления муниципальных образований необходимо организовать работу по привлечению дополнительных средств в местный бюджет путем:

- установления размеров платы за пользование бюджетными средствами, предоставляемыми на возвратной и возмездной основе;

- начисления процентов в случае продления срока по предоставленным ранее отсрочкам и рассрочкам платежей;

- установления ответственных администраторов неналоговых доходов и определения требований к их деятельности;

- назначения представителей муниципального образования в акционерные общества с долями муниципального образования для защиты интересов муниципального образования;

- планирования поступлений в местный бюджет от возврата дебиторской задолженности прошлых лет.

Заключение

Проведенное исследование позволяет сделать следующие основные выводы.

Самоуправление на любом уровне эффективно только в том случае, если оно опирается на солидную финансовую и экономическую основу. Реализация задач местного самоуправления требует высокой степени самостоятельности материально-финансовой базы. Для полнокровного развития местного самоуправления и совершенствования его финансовой деятельности органы местного самоуправления обладают собственной компетенцией.

Финансы местного самоуправления состоят из отдельных, но взаимосвязанных звеньев (институтов), совокупность которых образует финансовую систему муниципального образования. За счет многозвенности достигается гибкость и эффективность финансовой системы. Объективная необходимость денежных отношений обусловливает наличие специальной финансовой деятельности органов местного самоуправления, которая имеет свой объект и функции.

Основные денежные средства местного самоуправления концентрируются в соответствующем местном бюджете. Реализация законодательно закрепленного права каждого муниципального образования на самостоятельность немыслима без наличия собственного бюджета и прав по его составлению, утверждению и исполнению без вмешательства извне.

В качестве путей совершенствования финансовой политики муниципального образования г. Пензы можно выделить следующие:

· Увеличение собственных доходных статей муниципального бюджета.

· Оптимизация расходов бюджета.

· Организация контроля за использованием бюджетных средств.

Список литературы:

2000.Муниципальный менеджмент / Под ред. Т.Г. Морозовой. – М.: Банки и биржи, Юнити, 1997.№1

Атаманчук Г.В. Теория государственного управления: Курс лекций. – М.: Юридическая литература, 1997.№2

Барский А., Данков А., Микулин М. Финансовая база местного самоуправления // Вопросы экономики, 1999, № 3.

Бюджетный кодекс РФ от 31 июля 1998 г. № 146-ФЗ.№4

Васильев В.И. Местное самоуправление. М., 1999.№3

Васильев В.И. Местное самоуправление. М., 1999. Кутафин О.Е.,

Гражданский кодекс РФ.№5

Европейская Хартия местного самоуправления. Май 1990.№6

Закон Пензенской области "О местном самоуправлении в Пензенской области".№7

Кирпичников В.А. Бюджетный федерализм и местное самоуправление Финансы. 1995. № 8.

Конституция РФ№9.

Кутафин О.Е., Фадеев В.И. Муниципальное право. М., 1997, с. 230. 2

Кутафин О.Е., Фадеев В.И. Муниципальное право. М., 1997.№10

Львов А. Мифы и рифы российского бюджетного федерализма. М., 1997.