ДИПЛОМНАЯ РАБОТА

на тему: «Проблемы оценки финансового состояния и пути его улучшения»

Содержание

Введение 3

1. Теоретические основы анализа финансового состояния предприятия 6

1.1. Понятие, сущность и цели анализа финансового состояния 6

1.2. Приемы и методы анализа финансового состояния 16

1.3. Дискуссионные вопросы проведения анализа финансового состояния...25

1.4. Информационная база анализа 38

2. Современное состояние предприятия 40

2.1. История создания и развития 40

2.2. Цели и виды деятельности, внешнее окружение 42

2.3. Структура управления 43

2.4. Характеристика персонала 48

2.5. Динамика основных технико-экономических показателей деятельности.

3. Анализ финансового состояния предприятия и пути его укрепления 54

3.1. Анализ имущественного положения предприятия 54

3.2. Анализ ликвидности и платежеспособности 58

3.3. Анализ финансовой устойчивости 65

3.4. Оценка деловой активности 73

3.5. Анализ прибыли и рентабельности 75

3.6. Направления укрепления финансового состояния предприятия 78

Заключение 88

Список литературы 90

Введение

В условиях рыночных отношений от предприятия требуется повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективности форм хозяйствования и управления производством. Активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Под анализом понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей. Содержание анализа вытекает из функций. Одной из таких функций является изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия.

Следующая функция анализа - контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Центральная функция анализа - поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики. Также другая функция анализа - оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. И, наконец, разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности.

Реклама

Анализом финансового состояния предприятия, организации занимаются руководители и соответствующие службы, так же учредители, инвесторы с целью изучения эффективности использования ресурсов. Банки для оценки условий предоставления кредита и определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т.д.

Финансовый анализ является гибким инструментом в руках руководителей предприятия. Финансовое состояние предприятия характеризуется размещением и использованием средств предприятия. Эти сведения представляются в балансе предприятия. Основным фактором, определяющими финансовое состояние предприятия, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборота капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов).

Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять платежные требования, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет.

В анализ финансового состояния предприятия входит анализ бухгалтерского учета, пассивы и активы баланса, их взаимосвязь и структура; анализ использования капитала и оценка финансовой устойчивости; анализ платежеспособности и кредитоспособности предприятия и т.д.

В данной работе проводится анализ финансового состояния ООО «Техинвест» и рассмотрены пути его улучшения именно с точки зрения собственников предприятия, т.е. для внутреннего использования и оперативного управления финансами.

Главная цель данной работы – исследовать финансовое состояние предприятия ООО «Техинвест», выявить основные проблемы финансовой деятельности и дать рекомендации по управлению финансами.

Для достижения поставленных целей необходимо разрешить следующие задачи:

изучить научно-теоретические основы финансового анализа;

дать краткую организационно-экономическую характеристику предприятия;

проанализировать имущество предприятия;

оценить финансовую устойчивость предприятия;

проанализировать показатели платежеспособности и ликвидности;

Реклама

произвести анализ прибыли и рентабельности;

разработать мероприятия по улучшению финансово-хозяйственной деятельности.

Для решения поставленных задач использованы информационные основы исследования:

- бухгалтерский баланс (форма № 1 за 2004-2006 гг.);

- отчет о прибылях и убытках (форма № 2 за 2004-2006 гг.).

Объектом исследования является ООО «Техинвест».

Предмет анализа - финансовые процессы предприятия и конечные производственно-хозяйственные результаты его деятельности.

При проведении данного анализа использованы следующие приемы и методы:

горизонтальный, вертикальный и сравнительный анализ

анализ коэффициентов (абсолютных и относительных показателей).

1. Теоретические основы анализа финансового состояния предприятия

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Финансовое состояние предприятия - это комплексное понятие, характеризующееся системой показателей, отражающих наличие, распределение и использование финансовых ресурсов, которое является результатом взаимодействия всех элементов системы финансовых отношений предприятия, определяемое всей совокупностью производственно - хозяйственных факторов.

В рыночной экономике финансовое состояние предприятия отражает конечные результаты его деятельности. Конечные результаты деятельности предприятия интересуют не только работников самого предприятия, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы и др. Все это предопределяет важность проведения анализа финансового состояния предприятия и повышает роль такого анализа в экономическом процессе. Финансовый анализ является переменным элементом как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово - кредитной системой.

Финансовый анализ необходим следующим группам его потребителей:

- менеджерам предприятий и в первую очередь финансовым менеджерам. Невозможно руководить предприятием и принимать хозяйственные решения, не зная его финансового состояния. Для менеджеров важным является оценка эффективности принимаемых решений, используемых в хозяйственной деятельности ресурсов и полученных финансовых результатов;

- собственникам, в том числе акционерам. Им важно знать, каковы будут отдача от вложенных в предприятие средств, прибыльность предприятия, а также уровень экономического риска и возможность потери своих капиталов;

- кредиторам и инвесторам. Их интересует, какова возможность возврата выданных кредитов, а также возможность предприятия реализовать инвестиционную программу;

- поставщикам. Для них важна оценка оплаты за поставленную продукцию, выполненные работы и услуги.

Таким образом, в финансовом анализе нуждаются все участники экономического процесса.

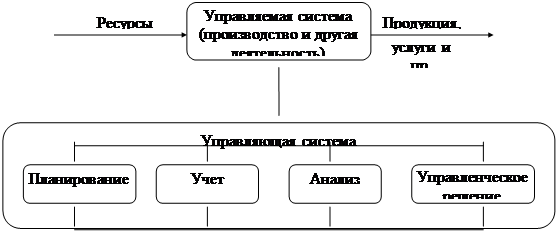

В настоящее время экономический анализ и как составная его часть финансовый анализ рассматривают в качестве одной из функций управления деятельностью предприятия. Место анализа в системе управления упрощенно можно отразить схемой, изображенной на рис. 1.

Рис. 1. Место экономического анализа в системе управления

Планирование представляет важную функцию в системе управления производством на предприятии. С его помощью определяются направление и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Главной задачей планирования является обеспечение планомерности развития экономики предприятия, определение путей достижения лучших конечных результатов производства.

Для управления на предприятии нужно иметь полную и правдивую информацию о текущей деятельности предприятия, ходе выполнения планов. Поэтому одной из функций управления является учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления и контроля за ходом выполнения планов и деятельностью предприятия.

Однако для управления предприятием нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа и как составной его части анализа финансового состояния предприятия. В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов с данными за прошлые отрезки времени, с показателями других предприятий, определяется влияние разных факторов на величину результативных показателей, выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т.д.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Финансовый анализ предшествует решениям и действиям, обосновывает их и является основой научного управления предприятием, обеспечивает его эффективность и объективность.

Цель финансового анализа - оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия.

Задачами экономического анализа финансового состояния предприятия являются: объективная оценка использования финансовых ресурсов на предприятии, выявление внутрихозяйственных резервов укрепления финансового положения, а также улучшение отношений между предприятием и внешними финансовыми, кредитными органами и др.

Цель изучения финансового состояния предприятия состоит в изыскании дополнительных фондов денежных средств для наиболее рационального и экономического ведения хозяйственной деятельности. Хорошее финансовое состояние - это устойчивая платежная готовность, достаточная обеспеченность собственными оборотными средствами и эффективное их использование с хозяйственной целесообразностью, четкая организация расчетов, наличие устойчивой финансовой базы. Неудовлетворительное финансовое состояние характерно неэффективным размещением средств, их иммобилизацией, плохой платежной готовностью, просроченной задолженностью перед бюджетом, поставщиками и банком, недостаточно устойчивой реальной и потенциальной финансовой базой, обусловленной неблагоприятными тенденциями в производстве.

Изучение финансового положения предприятия должно дать руководству предприятия картину его действительного состояния, а лицам, заинтересованным в его финансовом состоянии, сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятие дополнительных инвестициях.

Финансовое состояние предприятия является важнейшей характеристикой его деловой активности и надежности. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом в эффективной реализации экономических интересов всех участников хозяйственной деятельности, как самого предприятия, так и его партнеров.

Устойчивое финансовое положение предприятия является результатом умелого и просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Это внутренние факторы, наглядными итогами, влияния которых являются состояние активов и их оборачиваемость, состав и соотношение финансовых ресурсов. На финансовое благосостояние фирмы оказывает влияние также и внешняя Среда или внешние факторы, среди которых - государственная политика налогов и расходов, положение на рынке (в том числе и финансовом), уровень безработицы и инфляции, средняя производительность труда, средний уровень прибыли и т.д. С этой точки зрения устойчивость - процесс противодействия фирмы негативным внешним обстоятельствам. Для рыночной экономики важна стабильность, в основе которой лежит управление по принципу обратной связи, т.е. активное реагирование управления на изменение внешних и внутренних факторов.

С точки зрения управления фирмой причины неплатежеспособности могут быть сведены к двум основным: недостаточный учет требований рынка (по предлагаемому ассортименту, по качеству товара, по цене и т.д.) и неудовлетворительное финансовое руководство предприятием, когда оно неправильно учитывает риски, делает серьезные ошибки, избыточно отягощается обязательствами. В первом случае говорят о болезни бизнеса, во втором - о болезни финансового менеджмента.

В современных российских условиях особое значение приобретает серьезная аналитическая работа на предприятии, связанная с изучением и прогнозированием его финансового состояния. Своевременное и полноценное выявление «болевых точек» финансов фирмы позволяет осуществлять комплекс упреждающих мер, предотвращающих возможное ее банкротство.

Выбор партнеров в бизнесе должен осуществляться на базе оценки финансовой состоятельности предприятий и организаций. Именно поэтому для каждого хозяйствующего субъекта столь важно систематически наблюдать за собственным «здоровьем», располагая объективными критериями оценки финансового состояния. Поэтому анализ финансового состояния - очень важная часть всей экономической работы, необходимое условие грамотного управления предприятием, объективная предпосылка обоснованного планирования и рационального использования финансовых ресурсов.

Количественные и качественные параметры финансового состояния предприятия определяют его место на рынке и способность функционировать в экономическом пространстве. Все это привело к повышению роли управления финансами в общем процессе управления экономикой.

Финансовый менеджмент - управление финансами, т.е. процесс управления денежным оборотом, формирование и использование финансовых ресурсов предприятия. Это также система форм, методов и приемов, с помощью которых осуществляется управление денежным оборотом и финансовыми ресурсами.

Финансовый менеджмент как наука имеет сложную структуру. Составной его частью является финансовый анализ, базирующийся на данных бухгалтерского учета и вероятностных оценках будущих факторов хозяйственной жизни. Связь финансового анализа с управлением была отмечена уже давно. Управлять - значит принимать решения. Но осознанные и оправданные решения можно принимать только на основе достоверной информации и аналитических расчетов.

Финансовый менеджмент базируется на нескольких основных концепциях: временная ценность денежных ресурсов, денежные потоки, предпринимательский и финансовый риск, цена капитала, эффективный рынок и т.д.

Временная ценность является объективно существующей характеристикой денежных ресурсов. Для управления финансами на предприятии эта концепция имеет особое значение, поскольку в аналитических расчетах приходится сравнивать денежные потоки, генерируемые в разные периоды времени.

Основа деловой активности - наращивание экономического потенциала предприятия. Вкладывая капитал, в какой - либо инвестиционный проект, предприниматель полагает через определенный промежуток времени не только возместить пущенный в оборот капитал, но и получить определенную прибыль. Оценка этой прибыли, т.е. решение дилеммы - выгоден или нет данный проект, базируется на прогнозах будущих поступлений от инвестиций.

Любое инвестиционное решение основывается на:

- оценке собственного финансового состояния предприятия и целесообразности участия в инвестиционной деятельности;

- оценке размера инвестиций и источников финансирования;

- оценке будущих поступлений от реализации проекта.

Концепция принятия решений предпринимательского и финансового риска зависит от разных факторов, включая точность прогнозируемой динамики денежного потока, цены источников средств, возможности их получения и др. В основе таких оценок лежат статистические данные, аналитические расчеты и проведение анализа.

Процесс функционирования любого предприятия носит циклический характер. В пределах одного цикла осуществляется: привлечение необходимых ресурсов, соединение их в производственном процессе, реализация произведенной продукции и получение конечных финансовых результатов. В условиях рыночной экономики происходит смещение приоритетов в объектах и целевых установках системы управления объектом хозяйствования. Укрупненными и относительно самостоятельными экономическими объектами, составляющими сферу приложения общих функций управления, являются денежные средства и предметы труда. В централизованно планируемой экономике приоритеты в управлении этими объектами, как правило, не расставлялись.

Присущие этому типу экономики тотальное планирование, централизация, а также лимитированность ресурсов предусматривали введение жесткого их фондирования. Свобода в манипулировании ресурсами и их взаимозамещении была весьма ограниченной. Предприятия были поставлены в жесткие финансовые рамки и не могли выбирать наиболее рациональную (по их субъективному мнению) структуру всех используемых ресурсов.

В условиях рыночной экономики эти ограничения в значительной степени снимаются (отменяются лимиты, снижается роль централизованного снабжения и др.), а эффективное управление предполагает оптимизацию ресурсного потенциала предприятия. В этой ситуации резко повышается значимость эффективного управления финансовыми ресурсами и роль финансового анализа для принятия решений. От того, насколько эффективно и целесообразно финансовые ресурсы трансформируются в основные и оборотные средства, а также в средства стимулирования рабочей силы, зависит финансовое благополучие предприятия в целом, его владельцев и работников. Таким образом, финансовый менеджмент как одна из основных функций аппарата управления приобретает ключевую роль в условиях рыночной экономики.

Переход к рыночной экономике потребовал новых подходов к управлению финансами, способствовал рождению новой специальности в сфере управления - финансового менеджера. В условиях рыночной экономики финансовый менеджер становится одной из ключевых фигур на предприятии. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования способов их решения. Финансовый менеджер осуществляет оперативную финансовую деятельность и входит в состав высшего управленческого персонала фирмы. На предприятии в сферу задач финансового менеджера входят: общий финансовый анализ и планирование; обеспечение предприятия финансовыми ресурсами (управление источниками средств); распределение финансовых ресурсов (инвестиционная политика и управление активами).

Результативность управления предприятием в значительной степени определяется уровнем его организации и качеством информационного обеспечения. В системе информационного обеспечения особое значение имеют бухгалтерские данные, а отчетность становится основным средством коммуникации, обеспечивающим достоверное представление информации о финансовом состоянии предприятия. Чтобы обеспечить выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние как своего предприятия, так и его существующих и потенциальных контрагентов. Для этого необходимо:

- владеть методикой оценки финансового состояния предприятия;

- иметь соответствующее информационное обеспечение;

- иметь квалифицированный персонал, способный реализовать данную методику на практике.

Стремясь получить квалифицированную оценку финансового положения, руководители предприятий все чаще прибегают к данной методике.

Можно выделить основные требования для проведения анализа финансового состояния предприятия. Он должен содержать данные, необходимые для:

- принятия обоснованных управленческих решений в области инвестиционной политики;

- оценки динамики и перспектив изменения прибыли предприятия;

- оценки имеющихся у предприятия ресурсов, происходящих в них изменений и эффективности их использования.

Финансовый анализ тесно связан с планированием и прогнозированием, поскольку без глубокого анализа невозможно осуществление этих функций. Важная роль анализа финансового состояния предприятия в подготовке информации для планирования, оценки качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. Финансовый анализ является не только средством обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. Он позволяет повысить уровень планирования, сделать его научно обоснованным.

Большая роль отводится финансовому анализу в определении и использовании резервов повышения эффективности деятельности предприятия. Он содействует экономному использованию ресурсов, научной организации труда, предупреждению излишних затрат, разных недостатков в работе и т.д. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности.

Таким образом, анализ финансового состояния является важным элементом в системе управления деятельностью предприятия, средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений. Роль анализа как средства управления деятельностью на предприятии с каждым годов возрастает. Это обусловлено разными обстоятельствами: отходом от командно - административной системы управления и постепенным переходом к рыночным отношениям, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизации предприятий и прочими мероприятиями экономической реформы.

В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию. Управленческие решения и действия сегодня должны быть основаны на точных расчетах, глубоком и всестороннем проведении финансового анализа. Они должны быть обоснованными, мотивированными, оптимальными.

Недооценка роли анализа финансового состояния предприятия, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И наоборот, те предприятия, на которых серьезно относятся к финансовому анализу, имеют хорошие результаты, высокую экономическую эффективность.

1.2. Приемы и методы анализа финансового состояния

Для проведения финансового анализа предприятия используется совокупность взаимосвязанных и взаимообусловленных приемов анализа, направленных на достижение определенных результатов в конкретных условиях, т.е. определенная методика анализа. Существуют различные классификации методов проведения финансового анализа.

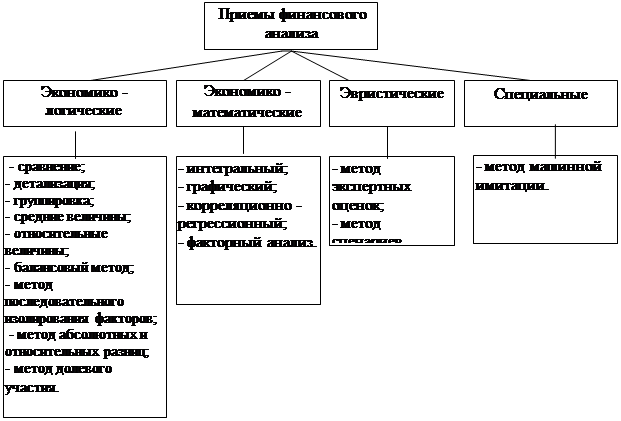

Русак Н.А. предлагает всю совокупность специальных приемов анализа подразделить на четыре группы, представленные на рис.2.

К экономико-логическим приемам относятся сравнение, детализация, группировки, средние и относительные величины, балансовый метод, методы последовательного изолирования факторов, абсолютных и относительных разниц, долевого участия.

Рис. 2. Классификация приемов финансового анализа

К экономико-математическим наиболее часто применяемым в экономическом анализе, можно отнести интегральный, графический, корреляционно-регрессионный методы, а также другие, более сложные методы.

Сложность и неоднозначность процессов формирования финансового положения предприятия предопределяют необходимость использования эвристических методов, т.е. неформализованных методов решения экономических задач. Эти методы применяются в основном для прогнозирования состояния объекта изучения в перспективе в условиях частичной или полной неопределенности. Состояние неопределенности характеризуется отсутствием, каких - либо конкретных данных о возможных направлениях развития событий, и о вероятностях совершения каждого из них в будущем. Качество результатов этих методов определяется широтой охвата исследуемых явлений, уровнем аналитического обобщения известных фактов действительности, учетом перспектив развития сопутствующих явлений и процессов. Наибольшее распространение из эвристических методов в финансовом анализе получил экспертный метод.

Сущность экспертного метода заключается в организованном сборе суждений и предложений специалистов (экспертов) по рассматриваемому вопросу с последующей обработкой полученных ответов и привидением их к виду, наиболее удобному для решения поставленной задачи. Основой метода является опрос: индивидуальный, коллективный, очный, заочный. Создается группа специалистов - организаторов опроса. Они определяют цель экспертизы, обосновывают ее объект, определяют этапы исследования, отбирают экспертов, проверяют их компетентность, проводят опрос и согласование полученных оценок, анализируют конечные результаты экспертизы.

Важнейшим приемом финансового анализа является сравнение. Его сущность состоит в сопоставлении однородных объектов с целью выявления черт сходства или черт различия между ними. С помощью сравнения устанавливаются изменения в уровне экономических показателей, изучаются тенденции и закономерности их развития, измеряется влияние отдельных факторов, дается оценка результатов работы предприятия, выявляются внутрипроизводственные резервы, определяются перспективы развития.

Основные типы сравнения:

- фактических показателей с принятыми показателями развития (плановыми, нормативными);

- с показателями прошлых периодов;

- со средними данными;

- с показателями родственных предприятий (в том числе и других стран);

- различных вариантов решений с целью выбора наиболее оптимального из них;

- сравнение параллельных и динамических рядов чисел с целью установления и обоснования наличия, формы и направления связи между показателями.

Сравнение предъявляет определенные требования к сравниваемым величинам. Они должны быть соизмеримы и качественно однородны. Для этого необходимо обеспечить:

- сравнимость календарных периодов времени при изучении динамики показателей (по количеству дней, месяцев и т.п.)

- единство оценки (нейтрализация ценового фактора). Например, для выявления изменения объема производства выпуск продукции оценивается в сопоставимых ценах, применяются индексы цен;

- единство количественных и структурных факторов, для этого сравниваемые качественные показатели (например, себестоимость) пересчитываются на одинаковое количество и структуру (фактические).

Обязательным условием сопоставимости сравниваемых показателей является единство методики их исчисления, так как нередки случаи, когда показатели планируются по одной методике, а для их фактического определения применяется другая. Особенно важное значение имеет это условие для сравнения данных с предприятиями других стран.

При изучении и оценке показателей используются различные виды сравнительного анализа: горизонтальный, вертикальный, трендовый.

Переход к относительным показателя позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям; относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Трендовый анализ базируется на расчете относительных отклонений показателей за ряд лет от уровня базисного года, для которого все показатели принимаются за 100 %. С помощью трендового анализа формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ.

Детализация как прием широко используется при анализе деления факторов и результатов хозяйственной деятельности по времени и месту (пространству). С его помощью вскрываются положительные и отрицательные действия отдельных факторов, результаты влияния которых, как правило, взаимопогашаются в итоговых показателях работы предприятия за отчетный период, особенно за год.

Группировка как способ подразделения рассматриваемой совокупности на однородные по изучаемым признакам группы применяется в анализе для раскрытия средних итоговых показателей и влияния отдельных единиц на эти средние.

Подразделяются группировки на типологические, структурные и аналитические. Типологические группировки служат для выделения определенных типов явлений или процессов, структурные дают возможность изучить структуру определенных явлений по определенным признакам, аналитические применяются для установления связи между группировочным признаком и показателями, характеризующими группы.

Средние величины лучше отражают сущность происходящего процесса, закономерности его развития, чем множество отдельно взятых положительных и отрицательных отклонений. Средние величины широко применяются при проведении анализа, особенно при изучении массовых явлений, таких как средняя выработка, средняя продолжительность рабочего дня, средние остатки и т.п. Применяются среднеарифметические взвешенные и среднехронологические. Применение средних величин дает возможность получить обобщенную характеристику каждого отдельного признака и всей их совокупности.

Относительные величины (проценты, коэффициенты, индексы) дают возможность отвлечься от абсолютных величин изучаемых показателей, глубже понять существо и характер отклонения от базы. Относительные величины особенно необходимы для изучения динамики показателей за ряд отчетных периодов, причем рост или снижение могут быть исчислены по отношению к единой базе, принятой за исходную, или по отношению к скользящей базе, т.е. к предшествующему показателю.

Балансовый прием применяется в тех случаях, когда надо изучить соотношения двух групп взаимосвязанных экономических показателей, итоги которых должны быть равны между собой. Наибольшее распространение этот прием получил при анализе финансового состояния предприятий. Ознакомление с содержанием баланса позволяет видеть основные источники средств (собственные, заемные), основные направления вложения средств, состав средств и источников, состав дебиторской и кредиторской задолженности и др. Балансовый прием широко используется при анализе обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем, топливом, материалами, основными средствами производства и т.д., а также при анализе полноты их использования. Для определения платежеспособности предприятия используется платежный баланс, в котором соотносятся платежные средства с платежными обязательствами. Этот прием применяется для проверки полноты и правильности произведенных расчетов по определению влияния отдельных факторов на общую величину отклонения по изучаемому показателю. Во всех случаях, когда действие фактора совершенно самостоятельно, хотя и взаимосвязано с другими факторами, алгебраический итог суммы влияния отдельных факторов должен равняться величине общего отклонения по показателю в целом. Отсутствие этого равенства свидетельствует о неполном выявлении или допущении ошибок при исчислении уровня влияния отдельных факторов.

Прием последовательного изолирования факторов (цепных подстановок) используется для количественного измерения уровня влияния факторов при построении моделей факторных систем. В основе этого приема лежит метод, позволяющий исследовать большое число комбинаций с одновременным изменением всех или части факторов. При этом факторы могут изменяться в одинаковой или в различной степени, в одном и том же или в противоположных направлениях. Результат любой возможной комбинации рассчитывается, если последовательно рассматривать каждый из факторов как переменный, предполагая остальные постоянными.

Сущность данного приема анализа состоит в последовательной замене плановой (базисной) величины отдельных факторов, входящих в модель факторной системы результативного показателя, на фактическую. В результате такой замены рассчитывается один или несколько условных результативных показателей, называемых подстановками. Данный условный показатель сравнивается с плановым (базисным) или другим условным результативным показателем. Результат сравнения показывает величину влияния измененного фактора, так как остальные должны быть взяты неизменными.

Наиболее широко используемыми инструментами (приемами) анализа финансового положения являются отношения (финансовые коэффициенты), расчет которых основан на существовании определенных взаимосвязей между отдельными статьями баланса, представляющие собой математическое соотношение между двумя величинами. Финансовые коэффициенты рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций. Согласно классификации одного из основателей балансоведения Н.А. Блатова, относительные показатели финансового состояния подразделяются на коэффициенты распределения и коэффициенты координации.

Коэффициенты распределения применяются в тех случаях, когда требуется определить, какую часть тот или иной абсолютный показатель финансового состояния составляет от итога включающей его группы абсолютных показателей. Коэффициенты распределения и их изменения за отчетный период играют большую роль в ходе предварительного ознакомления с финансовым состоянием по сравнительному аналитическому балансу.

Коэффициенты координации используются для выражения отношений разных по существу абсолютных показателей финансового состояния или их линейных комбинаций, имеющих различный экономический смысл.

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. В качестве базисных величин используются усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым благоприятным с точки зрения финансового состояния периодам, среднеотраслевые значения показателей, значения показателей, рассчитанные по данным отчетности наиболее удачливого конкурента. Кроме того, в качестве базы сравнения могут служить теоретически обоснованные или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические с точки зрения устойчивости финансового состояния значения относительных показателей. Такие величины фактически выполняют роль нормативов для финансовых коэффициентов, хотя методики их расчета в зависимости, например, от отрасли производства, пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния предприятия. Часто предлагается избыточное количество показателей. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого количества финансовых коэффициентов. Важно, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового состояния. Система относительных финансовых коэффициентов по экономическому смыслу может быть подразделена на ряд характерных групп.

- Показатели оценки рентабельности предприятия. Показатели этой группы являются относительными характеристиками финансовых результатов и предназначены для оценки общей эффективности вложения средств в данное предприятие. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса. Показатели рентабельности - это важные характеристики факторной среды формирования прибыли и дохода предприятий. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики.

- Показатели оценки деловой активности или капиталоотдачи. Деловая активность предприятия в финансовом аспекте проявляется в скорости оборота его средств. Анализ показателей деловой активности заключается в исследовании уровней и динамики разных финансовых коэффициентов оборачиваемости, которые являются относительными показателями финансовых результатов деятельности предприятия.

- Показатели оценки рыночной устойчивости. Показатели рыночной устойчивости характеризуют соотношение собственного и заемного капитала, а также структуру собственных и заемных средств. Показатели оценки рыночной устойчивости следует рассматривать в динамике при определении перспективного варианта организации финансов и выработке финансовой стратегии.

- Показатели оценки ликвидности как основы платежеспособности. Показатели этой группы позволяют описать и проанализировать способность предприятия отвечать по своим текущим обязательствам. В основу алгоритма расчета этих показателей заложена идея сопоставления текущих активов (оборотных средств) с краткосрочными пассивами. В результате расчета устанавливается, в достаточной ли степени обеспечено предприятие оборотными средствами, необходимыми для расчета с дебиторами по текущим операциям. Поскольку различные виды оборотных средств обладают различной степенью ликвидности (способностью к быстрой конвертации в абсолютно ликвидные средства - денежные средства), рассчитывают несколько коэффициентов ликвидности.

Методика факторного анализа - методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым, когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель. Количественная характеристика взаимосвязанных явлений осуществляется с помощью признаков (показателей). Признаки, характеризующие причину, называются факторными (независимыми); признаки, характеризующие следствие, называются результативными (зависимыми).

Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем более детально исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества работы предприятий. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов.

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной), когда каждому значению факторного признака соответствует множество значений результативного признака.

1.3.

Дискуссионные вопросы проведения анализа финансового состояния

Анализ финансового состояния предприятия - это исследовательский и оценочный процесс, главная цель которого своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель - установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого количества финансовых коэффициентов. Важно, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового состояния. Система относительных финансовых коэффициентов по экономическому смыслу может быть подразделена на ряд характерных групп.

- Показатели оценки рентабельности предприятия. Показатели этой группы являются относительными характеристиками финансовых результатов и предназначены для оценки общей эффективности вложения средств в данное предприятие. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса. Показатели рентабельности - это важные характеристики факторной среды формирования прибыли и дохода предприятий. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики.

- Показатели оценки деловой активности или капиталоотдачи. Деловая активность предприятия в финансовом аспекте проявляется в скорости оборота его средств. Анализ показателей деловой активности заключается в исследовании уровней и динамики разных финансовых коэффициентов оборачиваемости, которые являются относительными показателями финансовых результатов деятельности предприятия.

- Показатели оценки рыночной устойчивости. Показатели рыночной устойчивости характеризуют соотношение собственного и заемного капитала, а также структуру собственных и заемных средств. Показатели оценки рыночной устойчивости следует рассматривать в динамике при определении перспективного варианта организации финансов и выработке финансовой стратегии.

- Показатели оценки ликвидности как основы платежеспособности. Показатели этой группы позволяют описать и проанализировать способность предприятия отвечать по своим текущим обязательствам. В основу алгоритма расчета этих показателей заложена идея сопоставления текущих активов (оборотных средств) с краткосрочными пассивами. В результате расчета устанавливается, в достаточной ли степени обеспечено предприятие оборотными средствами, необходимыми для расчета с дебиторами по текущим операциям. Поскольку различные виды оборотных средств обладают различной степенью ликвидности (способностью к быстрой конвертации в абсолютно ликвидные средства - денежные средства), рассчитывают несколько коэффициентов ликвидности.

Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем более детально исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества работы предприятий. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Существуют различные подходы к проведению анализа финансового состояния.

Методика проведения анализа финансового состояния, предлагаемая А.Д. Шереметом предназначена для обеспечения управления финансовым состоянием предприятия и оценки финансовой устойчивости его деловых партнеров в условиях рыночной экономики. Она включает элементы, общие как для внешнего, так и для внутреннего анализа. Основы методики могут быть адаптированы к требованиям конкретного внешнего пользователя и поэтому имеют универсальный характер, вытекающий из универсальности рыночных отношений, объединяющих различные формы собственности и различные виды экономической деятельности.

Методика включает следующие блоки анализа: общая оценка финансового состояния и его изменения за отчетный период; анализ финансовой устойчивости предприятия; анализ ликвидности баланса; анализ деловой активности и платежеспособности предприятия.

Оценка финансового состояния и его изменений за отчетный период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют исходный пункт, из которого должен развиваться заключительный блок анализа финансового состояния. Сравнительный аналитический баланс получается из исходного баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период. Обязательными показателями сравнительного аналитического баланса являются: абсолютные величины по статьям исходного отчетного баланса на начало и конец периода; удельные веса статей баланса в валюте баланса на начало и конец периода; изменения в абсолютных величинах; изменения в удельных весах; изменения в процентах к величинам на начало периода (темп прироста статьи баланса); изменения в процентах к изменениям валюты баланса (темп прироста структурных изменений - показатель динамики структурных изменений); цена одного процента роста валюты баланса и каждой статьи - отношение величины абсолютного изменения к проценту абсолютного изменения на начало периода. Сопоставляя структуры изменений в активе и пассиве, можно сделать вывод о том, через какие источники в основном был приток новых средств и в какие активы эти новые средства в основном вложены.

Анализ ликвидности баланса должен оценивать текущую платежеспособность и давать заключение о возможности сохранения финансового равновесия и платежеспособности в будущем. Сравнительный аналитический баланс и показатели финансовой устойчивости отражают сущность финансового состояния. Ликвидность баланса характеризует внешние проявления финансового состояния. Углубление анализа на основе данных учета приводит к задачам, относящимся преимущественно к внутреннему анализу. Так, исследование факторов финансовой устойчивости вызывает необходимость внутреннего анализа запасов и затрат, а уточнение оценки ликвидности баланса производится с помощью внутреннего анализа состояния дебиторской и кредиторской задолженности. В ходе анализа для характеристики различных аспектов финансового состояния применяются как абсолютные показатели, так и финансовые коэффициенты, перечисленные выше.

А.Д. Шеремет предлагает проводить в рамках анализа финансового состояния предприятий комплексную рейтинговую оценку предприятий. Составными этапами методики комплексной сравнительной рейтинговой оценки финансового состояния предприятия являются:

- сбор и аналитическая обработка исходной информации за оцениваемый период времени;

- обоснование системы показателей, используемых для рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия, расчет итогового показателя рейтинговой оценки;

- классификация (ранжирование) предприятий по рейтингу.

Исходные показатели для рейтинговой оценки объединены в 4 группы (убыточные предприятия в данной системе не рассматриваются).

В первую группу включены наиболее обобщенные и важные показатели оценки прибыльности (рентабельность) хозяйственной деятельности предприятия. В общем случае показатели рентабельности предприятия представляют собой отношение прибыли к тем или иным средствам (имуществу) предприятия, участвующим в получении прибыли. Здесь полагается, что наиболее важными для сравнительной оценки являются показатели рентабельности, исчисленные по отношению чистой прибыли ко всему имуществу или к величине собственных средств предприятия.

Во вторую группу включены показатели оценки эффективности управления предприятием. Эффективность определяется отношением прибыли ко всему обороту (всей реализации) предприятия или только к выручке от реализации продукции (работ, услуг) без налога на добавленную стоимость.

В третью группу включены показатели оценки деловой активности предприятия. К ним относятся: отдача всех активов предприятия, отдача основных фондов, оборачиваемость оборотных фондов, оборачиваемость запасов и затрат, оборачиваемость дебиторской задолженности, показатели оборачиваемости наиболее ликвидных активов и собственного капитала.

В четвертую группу включены показатели оценки ликвидности и рыночной устойчивости предприятия. К ним относятся: коэффициенты покрытия и ликвидности, индекс постоянного актива, коэффициент автономии, обеспеченность запасов и затрат собственными оборотными средствами.

Исходные показатели для рейтинговой оценки рассчитываются либо на конец года, либо к усредненным значениям статей баланса. После набора некоторой статистики для финансового анализа (бухгалтерских отчетов за ряд лет) целесообразно организовать и поддерживать автоматизированную базу данных исходных показателей для рейтинговой оценки, рассчитанных по данным баланса на конец каждого отчетного периода либо по усредненным данным за каждый период.

В основе расчета итогового показателя рейтинговой оценки лежит сравнение предприятий по каждому показателю финансового состояния, рентабельности и деловой активности с условным эталонным предприятием, имеющим наилучшие результаты по всем сравниваемым показателям. Таким образом, базой отсчета для получения рейтинговой оценки состояния дел предприятия являются не субъективные предположения экспертов, а сложившиеся в реальной рыночной конкуренции наиболее высокие результаты из всей совокупности сравниваемых объектов. Эталоном сравнения является как бы самый удачливый конкурент, у которого все показатели лучшие. В большинстве случаев эталонное предприятие может формироваться из показателей работы объектов, принадлежащих различным отраслям деятельности. Это не является препятствием применению метода оценки, т.к. финансовые показатели сопоставимы для разнородных объектов хозяйствования.

Предлагаемая методика делает количественно измеримой оценку надежности делового партнера по результатам его текущей и предыдущей деятельности, однако ее применение ограничено в основном сферой материального производства. Ограничение связано с набором исходных показателей для рейтинговой оценки.

Анализ финансового состояния предприятия по данным бухгалтерской отчетности может быть выполнен с различной степенью детализации. В.В. Ковалев подробно рассматривает основные принципы и последовательность методики анализа финансового состояния. Детализация процедурной стороны методики анализа финансового состояния зависит от поставленных целей, а также различных факторов информационного, временного, методического обеспечения. Логика аналитической работы предлагает проведение анализа финансового состояния предприятия в виде экспресс - анализа финансового состояния и детализированного анализа финансового состояния.

Целью экспресс - анализа финансового состояния является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. Экспресс - анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор бухгалтерской отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа - принять решение о целесообразности финансовой отчетности и убедиться в ее готовности к чтению. Первая задача решается путем ознакомления с аудиторским заключением. Проверка готовности отчета к чтению носит технический характер

Цель второго этапа - ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Третий этап - основной в экспресс - анализе; его цель - обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. В общем виде методикой экспресс - анализа отчетности предусматривается анализ ресурсов и их структуры, результатов хозяйствования, эффективности использования собственных и заемных средств. Смысл экспресс - анализа - отбор небольшого количества наиболее существенных показателей и постоянное отслеживание их динамики. Приведем один из вариантов совокупности аналитических показателей для экспресс - анализа.

а) Оценка экономического потенциала субъекта хозяйствования.

- Оценка имущественного положения: величина основных средств и их доля в общей сумме активов; коэффициент износа основных средств; общая сумма хозяйственных средств, находящихся в распоряжении предприятия.

- Оценка финансового положения: величина собственных средств и их доля в общей сумме источников; коэффициент текущей ликвидности; доля собственных оборотных средств в общей их сумме; доля долгосрочных заемных средств в общей сумме источников; коэффициент покрытия запасов. - Наличие «больных статей в отчетности»: убытки; ссуды и займы, не погашенные в срок; просроченная дебиторская и кредиторская задолженность.

б) Оценка результативности финансово - хозяйственной деятельности.

- Оценка прибыльности: прибыль; рентабельность общая; рентабельность основной деятельности.

- Оценка динамичности: сравнительные темпы роста выручки, прибыли и авансированного капитала; оборачиваемость активов; продолжительность операционного и финансового цикла; коэффициент погашаемости дебиторской задолженности.

- Оценка эффективности использования экономического потенциала: рентабельность авансированного и собственного капитала.

Экспресс - анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения.

Цель проведения детализированного анализа финансового состояния - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс - анализа. Степень детализации зависит от желания аналитика.

В общем виде программа углубленного анализа финансового состояния предприятия выглядит следующим образом:

а) Предварительный обзор экономического и финансового положения субъекта хозяйствования.

- Характеристика общей направленности финансово - хозяйственной деятельности.

- Выявление «больных» статей отчетности.

б) Оценка и анализ экономического потенциала субъекта хозяйствования.

- Оценка имущественного положения: построение аналитического баланса - нетто, вертикального, горизонтального баланса, анализ качественных сдвигов в имущественном положении. Для оценки имущественного положения предприятия используются показатели: сумма хозяйственных средств, находящихся в распоряжении предприятия, коэффициенты износа, обновления и выбытия основных средств.

- Оценка финансового положения включает в себя:

Оценку ликвидности и платежеспособности, т.е. способности предприятия своевременно и в полном объеме произвести расчеты по обязательствам. Для оценки ликвидности и платежеспособности используются показатели: величина собственных оборотных средств, маневренность функционирующего капитала, коэффициенты текущей, быстрой и абсолютной ликвидности, коэффициент покрытия запасов.

Оценку финансовой устойчивости. Для оценки финансовой устойчивости используются показатели: коэффициенты: концентрации собственного капитала, финансовой зависимости, маневренности собственного капитала, структуры долгосрочных вложений, соотношения собственных и привлеченных средств.

в) Оценка и анализ результативности финансово - хозяйственной деятельности субъекта хозяйствования.

- Оценка производственной (основной) деятельности. Показатели этой группы характеризуют результаты и эффективность текущей основной производственной деятельности. Рассчитываются различные показатели, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов. Основные из них - выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оборачиваемость авансированного капитала и др.

- Анализ рентабельности. К основным показателям этого блока, используемым для характеристики рентабельности вложений в деятельность того или иного вида, относятся рентабельность авансированного капитала и рентабельность собственного капитала.

- Оценка положения на рынке ценных бумаг. Этот фрагмент анализа выполняется в компаниях, зарегистрированных на фондовых биржах и котирующих там свои ценные бумаги. Рассчитываются показатели: доход на акцию, дивидендная доходность акции, ценность акции, коэффициент котировки акции.

Д.А. Панков рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс получается из исходного баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период.

Обязательными показателями сравнительного аналитического баланса являются: абсолютные величины по статьям исходного отчетного баланса на начало и конец периода; удельные веса статей баланса в валюте баланса на начало и конец периода; изменения в абсолютных величинах; изменения в удельных весах; изменения в % к величинам на начало периода (темп прироста статьи баланса); изменения в % к изменениям валюты баланса (темп прироста структурных изменений - показатель динамики структурных изменений); цена 1% роста валюты баланса и каждой статьи — отношение величины абсолютного изменения к проценту абсолютного изменения на начало периода.

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуру изменений в активе и пассиве, можно сделать вывод о том, через какие источники в основном был приток новых средств и в какие активы эти новые средства в основном вложены.

Для общей оценки динамики финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). На основе агрегированного баланса осуществляется анализ структуры имущества предприятия.

Чтение баланса по таким систематизированным группам ведется с использованием методов горизонтального и вертикального анализа. Для детализации общей картины изменения финансового состояния может быть построена таблица для каждого раздела актива и пассива баланса.

Остановимся на основных достоинствах и недостатках описанных методик. В этой связи следует указать одно немаловажное отличие - анализ, предложенный Ковалевым, как мне кажется, представляет собой взгляд на предприятие из вне (как бы «снаружи»), то есть с точки зрения потенциальных кредиторов и инвесторов. Именно их будет интересовать, в первую очередь, соотношение собственных и заемных средств, величина собственного капитала - как гарантия отдачи возможных вложений, и как залог стабильности при инвестировании капитала. Анализ же предложенный Шереметом, представляет собой взгляд на предприятие «изнутри». Он помогает управляющему персоналу предприятия определить, такие источники пополнения оборотных средств, которые в наибольшей форме будут способствовать улучшению финансовой устойчивости.

Для проведения анализа финансовой устойчивости по методике Ковалева вполне достаточно бухгалтерской отчетности (формы №1,2,3,4,5).

А.Д. Шеремет же, для проведения анализа требует информацию, которая не содержится в бухгалтерской отчетности и, следовательно, для нахождения которой, необходимо поднимать первичную бухгалтерскую документацию. Система рассчитываемых показателей не может рассматриваться как универсальная для всех видов предприятий, так как для них не существует каких-то единых нормативных критериев. Они зависят от множества факторов. Существуют предприятия, для которых коэффициенты не подходят либо полностью, либо частично (например, предприятия связи, торговли, ЖКХ, транспорта, предприятия по производству единичных товаров и многие другие). Недостатки методики А.Д. Шеремета, могут быть сведены к следующему:

- сложность в нахождении данных необходимых для расчета. Под этим понимается тот факт, что невозможно на основании бухгалтерской отчетности найти источники, ослабляющие финансовую напряженность; кредиты, направленные на пополнение оборотных средств; норматив запаса собственных оборотных средств на один день; иммобилизация оборотных средств;

- методика рассчитана на узкий круг предприятий, (а именно: существуют предприятия, которые в силу своих особенностей должны иметь большие запасы, или большую дебиторскую задолженность или наоборот не имеют их);

- «Парадокс кредиторской задолженности». Согласно методике А.Д. Шеремета для достижения высокой финансовой устойчивости предприятию достаточно иметь большой размер кредиторской задолженности (или по крайне мере такой, чтобы покрывать запасы). Однако известно, что излишнее привлечение заемных средств негативно влияет на финансовое положение предприятия, так как они не бесплатные и, рано или поздно, наступит срок их возврата, причем с процентами. Одновременно с повышенным вниманием к кредиторской задолженности А.Д. Шеремет упускает из виду величину дебиторской задолженности и наличие денежных средств на расчетном (валютном) счете и в кассе. Таким образом, мы видим, что идеальной методики не существует.

Стоит задуматься над тем, что идеальной методики не может быть в принципе в силу колоссальных различий между предприятиями различных отраслей и индивидуальности каждого предприятия.

Поскольку недостатков в методике В.В. Ковалева меньше, данная дипломная работа выполнена именно по этой методике.

1.4. Информационная база анализа

Ведущая роль в информационном обеспечении анализа принадлежит бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты.

Источниками информации для анализа производства и реализации продукции служат бизнес-план предприятия, оперативные планы-графики, отчетность ф. № 1-п (годовая) «Отчет по продукции», ф. № 1-п (квартальная) «Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте», ф. № 1-п (месячная) «Срочная отчетность промышленного предприятия (объединения) по продукции», ф. № 2 «Отчет о прибылях и убытках», ведомость № 16 «Движение готовых изделий, их отгрузка и реализация» и др.

Поскольку одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование, то данный этап анализа является также достаточно значимым.

Источники информации для данного анализа являются: бизнес-план предприятия, план технического развития, форма № 1 «Баланс предприятия», форма № 5 «Приложение к балансу предприятия» разд. 2 «Состав и движение основных средств», форма № 11 «Отчет о наличии и движении основных средств», форма БМ «Баланс производственной мощности», данные о переоценке основных средств (форма № 1-переоценка), инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Источниками информации для анализа материальных ресурсов являются план материально-технического снабжения, заявки, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др.

Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Источники информации для исследования данных тенденций – это «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д.

Функционирование предприятия нацелено на получение финансовых результатов, которые характеризуются суммой полученной прибыли и уровнем рентабельности.

Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам финансовых результатов, финансовой отчетности ф. 2 «Отчет о прибылях и убытках», а также соответствующие таблицы бизнес-плана предприятия.

Следовательно, основными источниками информационного обеспечения при анализе финансового состояния предприятия служат практически все формы бухгалтерской отчетности - отчетный бухгалтерский баланс, отчеты о прибылях и убытках, о движении капитала, о движении денежных средств, приложение к балансу и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

2. Современное состояние предприятия

2.1. История создания и развития

Объектом дипломной работы выступило общество с ограниченной ответственностью «Техинвест», зарегистрированное 22 августа 2002 года.

Создание и деятельность общества с ограниченной ответственностью регулируются кроме Гражданского кодекса Российской Федерации, Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью».

Учредительными документами общества с ограниченной ответственностью являются договор, подписанный его учредителями, и утвержденный ими устав.

Учредителем ООО «Техинвест» является единственный участник, занимающий должность директора и являющийся единоличным исполнительным органом общества. Им для обеспечения деятельности ООО «Техинвест» за счет вклада образован уставной капитал в размере 400 тысяч рублей.

Для достижения целей своей деятельности ООО «Техинвест» может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, заключать сделки, несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом; может заниматься лицензируемыми видами деятельности при наличии лицензии; вправе открывать банковские счета на территории РФ и за ее пределами, быть истцом и ответчиком в суде.

Общество осуществляет владение, пользование и распоряжение своим имуществом в соответствии с его назначением и целями деятельности ООО «Техинвест». Имущество общества учитывается на его самостоятельном балансе.

Имущество ООО «Техинвест» образовано из долевых взносов его участников, продукции, произведенной предприятием в результате хозяйственной деятельности, полученных доходов, а так же иного имущества, приобретенного им. Имущество может быть изъято только по решению суда или арбитража, в соответствии с их компетенции.

Имущественная ответственность, возникшая по обязательствам общества, распространяется только на его капитал. При этом участники общества не отвечают по его обязательствам, а несут риск убытков (утраты вкладов) лишь в пределах внесенных ими средств.

Общество может пользоваться банковским кредитом на коммерческой договорной основе.

Участник осуществляет управление делами, получение прибыли и полной информации о деятельности общества. Прибыль ООО «Техинвест» после уплаты налогов и иных обязательных платежей подлежит распределению участнику.

Следует отметить, что ООО «Техинвест» создает резервный фонд в размере 15% уставного капитала, который формируется за счет отчислений от прибыли до достижения фондом указанного размера. Размер ежегодных отчислений в резервный фонд составляет 5% чистой прибыли общества.

ООО «Техинвест» имеет круглую печать.

При осуществлении деятельности общество ведет оперативный, бухгалтерский и статистический учет в соответствии с порядком, установленным законодательством Российской Федерации.

Должностные лица ООО «Техинвест» несут ответственность за достоверность информации, содержащейся в отчетах.

Ликвидация ООО «Техинвест» может быть осуществлена ликвидационной комиссией. С момента назначения, которой к последней переходят полномочия по управлению делами общества. Она оценивает мотивы, выявляет кредиторов и рассчитывается с ними, составляет ликвидационный баланс и предоставляет его в Государственную налоговую инспекцию и другие вышестоящие органы. Ликвидация является завершенной, а общество прекратившим свою деятельность, с момента исключения его из государственного реестра.

2.2. Цели и виды деятельности, внешнее окружение

Для производственной деятельности ООО «Техинвест» имеет все необходимые производственные мощности, технологическое оснащение, квалифицированные кадры рабочих и ИТР. В составе организации специализированный цех, склад ДСЕ, ПКИ и материалов, обеспечивающие замкнутый цикл производства пластинчатых теплообменников, БИТП, запорной арматуры.

ООО «Техинвест» расположено в Удмуртской республике, в г. Ижевск, на ул. М.Горького, 90.

ООО «Техинвест» является отечественным производителем пластинчатых теплообменников «ТИЖ-0,08», «ТИЖ-0,18» и др., которые спроектированы и изготовлены с интенсифицированным турбулентным режимом движения теплоносителей, обеспечивают эффективный теплообмен, минимум загрязнения теплообменных поверхностей. За счет малой тепловой инерционности пластинчатые теплообменники имеют эффективное температурное регулирование.

В качестве материала теплообменных пластин используется нержавеющая сталь Aisi 321, обеспечивающая отсутствие всех видов коррозии. Поставщиком стали является ООО «МТС-Инвест». Также поставщиком прокладок является ООО «Славутич» г. Чебоксары. ОАО «Ижевский мотозавод «Аксион-Холдинг» - ДСЕ. Трубы – ООО «Металлкомплект» и др.

Рынок сбыта представлен такими организациями как, Вятские поляны ЖКХ, Энергоуправление г. Сарапул, «Экспресс» г. Ижевск, ООО «Кардинал» г. Ульяновск, Н.Челны «Жилкомунсервис», «Промвентиляция», г.Камбарка КЗГО, г.Оса «Жилремсервис», г. Тюмень «Мегаполис», ООО «Градопластика», ООО «Тепломонтажстрой», ООО «Новая трубная компания», МУ ГЖУ «Управляющая компания ЖКХ» г. Ижевск.

В настоящее время конкурентов ООО «Техинвест» на рынке Удмуртии – нет. Основными конкурентами на российском рынке являются: «Alfa-Laval» – Швеция, «Ридан» – представитель немецкой фирмы, «Гюнтер-Иж» - Германия, «Свэп» - Германия. Качество продукции ООО «Техинвест» отмечено множеством грамот и отзывами клиентов.

2.3. Структура управления

Высшим органом управления дочерним предприятием является собрание учредителей в состав которого входят: три директора из состава правления ЗАО Корпорация «Аксион», а также генеральный директор, зам. директора по экономике и главный бухгалтер организации. Организационная структура ООО «Техинвест» представлена на рис. 3., а структура управления на рис. 4.

Рис. 3. Организационная структура ООО «Техинвест»

Рис. 4. Структура управления ООО «Техинвест»

Структура руководства предприятия имеет обычную для многих производственных предприятий модель. Во главе руководства стоит директор.

Директор несет ответственность за выполнение обществом:

- договорных обязательств;

- обязательств перед государственным бюджетом, перед коллективом и отдельными работниками общества;

- действующего законодательства;

- требований по представлению государственной отчетности;

- правил безопасности производства, санитарно-гигиенических норм, требований по защите здоровья работников предприятия, охране окружающей среды;

Директор дочернего общества входит по должности в состав правления основного общества.

Директор предприятия имеет двух заместителей.

Заместитель директора руководит деятельностью предприятия. Направляет работу коллектива на выполнение планов и заданий, повышение уровня доходности. Осуществляет контроль за производственным процессом в соответствии с заказами и ассортиментной специализацией подразделения. Организует изучение спроса и конъюнктуры рынка, составление заказов на поставку продукции.

Контролирует поступление комплектующих от поставщиков по срокам, количеству и ассортименту и сообщает руководству предприятия о выявленных нарушениях; выполнение плановых заданий по реализации продукции; состояние товарных запасов; организацию информирования покупателей в под ведомственном подразделении.

Обеспечивает внедрение передовой технологии производственного процесса, снижение доли ручного труда, эффективное использование средств механизации. Осуществляет подбор кадров, расстановку работников в соответствии с квалификацией и их оперативное перемещение в зависимости от интенсивности производственного процесса. Обеспечивает внедрение прогрессивных форм организации и стимулировании труда, внутреннего хозрасчета. Обеспечивает создание благоприятного микроклимата в коллективе, безопасных условий труда, непрерывное производственно-экономическое обучение кадров.

Вносит предложения о поощрении трудового коллектива и отдельных работников за высокие показатели в работе. Принимает участие в разработке плана экономического и социального развития организации, организационно-технических мероприятий по обеспечению его выполнения и сохранности собственности.

Бухгалтерия учитывает и фиксирует всю хозяйственную деятельность и состоит из двух бухгалтеров, один из которых главный бухгалтер.

Бухгалтерия осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику. Возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов. Обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии. Организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций. Обеспечивает законность, своевременность и правильность оформления документов, правильное начисление и перечисление налогов и сборов, платежей, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на материальное стимулирование работников предприятия. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия. Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства. Принимает меры по накоплению финансовых средств для обеспечения финансовой устойчивости предприятия.

Основное звено предприятия – это производство. Оно состоит из основного и вспомогательного. Начальник производства руководит всеми производственными задачами.

В основное производство входят участки механической обработки, участок штамповки, литейный участок, участок сварки и механосборочный участок.

Вспомогательное производство состоит из участка по изготовлению инструмента и оснастки для основного производства, транспортного участка.

В подчинении начальника производства имеется старший мастер и три мастера.

Планированием производства занимается экономист-плановик, который выполняет работу по осуществлению экономической деятельности предприятия, направленной на повышение эффективности и рентабельности. Подготавливает исходные данные для составления проектов хозяйственно-финансовой деятельности (бизнес-планов). Осуществляет экономический анализ хозяйственной деятельности, определяет экономическую эффективность организации труда и производства, внедрения новой техники и технологии, рационализаторских предложений и изобретений. Оформляет материалы для заключения договоров, следит за сроками выполнения договорных обязательств. Участвует в проведении маркетинговых исследований и прогнозировании развития производства. Подготавливает периодическую отчетность в установленные сроки. Выполняет работы по формированию, ведению и хранению базы данных экономической информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

Вопросами, связанными с оплатой труда заведует экономист по труду (БТЗ).

Имеется также служба технической подготовки производства, служба снабжения и сбыта, отдел технического контроля конечной продукции и пооперационного контроля по мере изготовления продукции.

В целом можно отметить, что структура управления ООО «Техинвест» отвечает производственным особенностям работы предприятия.

2.4. Характеристика персонала

Говоря о процессе управления предприятием, интересным для анализа является также характеристика кадрового потенциала предприятия. Трудовой коллектив – это социальная группа, основанная на необходимости совместной деятельности и единстве целей. Социальная структура отражает внутреннее строение коллектива, принципы взаиморасположения, взаимосвязей и взаимоотношений составных элементов в их совокупности как целостной системы. Основными элементами социальной структуры являются социальные группы. Говоря о процессе управления предприятием, интересным для анализа является также характеристика кадрового потенциала предприятия. Трудовой коллектив – это социальная группа, основанная на необходимости совместной деятельности и единстве целей. Социальная структура отражает внутреннее строение коллектива, принципы взаиморасположения, взаимосвязей и взаимоотношений составных элементов в их совокупности как целостной системы. Основными элементами социальной структуры являются социальные группы.

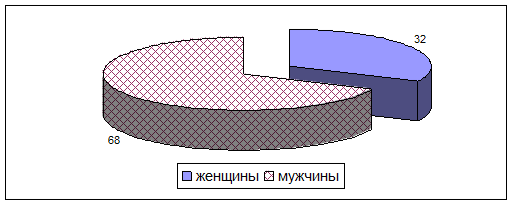

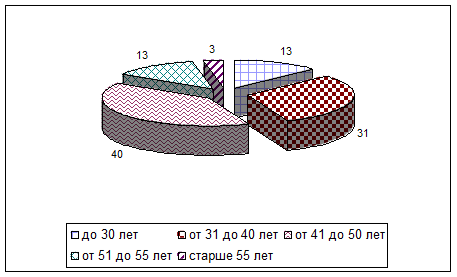

Структура кадрового состава предприятия отражена на рис. 5-8.

Рис. 5. Структура кадрового состава ООО «Техинвест» по полу, %

Рис. 6. Структура кадрового состава ООО «Техинвест» по возрасту, %

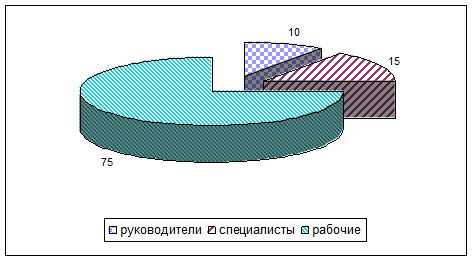

Рис. 7. Структура персонала ООО «Техинвест» по категориям, %

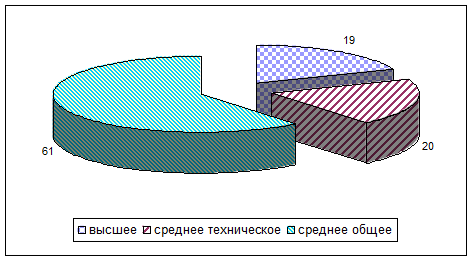

Рис. 8. Структура персонала ООО «Техинвест» по уровню образования.

Таким образом, в структуре персонала предприятия преобладают женщины, удельный вес которых в общей численности персонала составляет 68 %.

Возрастной состав персонала предприятия сформирован в основном за счет лиц от 31 до 50 лет. Их доля составляет 71 % от общей численности работающих.

В структуре персонала ООО «Техинвест» преобладают рабочие, составляющие две трети от общего числа кадров.