Зміст

Вступ

1. Стан і проблеми міжбюджетних відносин в Україні

2. Удосконалення міжбюджетних відносин як елемент реформування місцевих бюджетів

Висновок

Використана література

Вступ

Система міжбюджетних відносин в Україні формувалася хаотично й непередбачувано, що значною мірою вплинуло на ефективність прогнозування та управління бюджетними коштами. Від старої системи вона успадкувала деякі проблеми, що потребують нагального вирішення. Міжбюджетні відносини є важливим чинником вирівнювання розвитку адміністративних територій, забезпечення однакових умов доступу громадян до суспільних послуг незалежно від місцезнаходження. Важливо створити такий механізм міжбюджетних відносин, який би забезпечував ефективність складання та виконання бюджетів усіх рівнів.

Реформування місцевих бюджетів є одним із пріоритетних напрямів економічних перетворень в Україні. Значним кроком у збільшенні можливостей розвитку територій, розширенні повноважень місцевих органів у формуванні фінансових ресурсів, які забезпечують самостійність територіальних громад, стало впровадження в червні 2001 р. Бюджетного кодексу. Саме з його прийняттям розпочався процес реформування місцевих бюджетів в Україні. Він дав старт тривалій роботі з формування доходної бази бюджетів місцевого самоврядування, їх видаткових повноважень, децентралізації бюджетного процесу, створення прозорих правил бюджетного планування. Одним із елементів реформи місцевих бюджетів є вдосконалення системи регулювання міжбюджетних відносин, поглиблення рівня децентралізації управління бюджетним процесом і перехід від бюджетів 27 регіонів до бюджетів 689 адміністративно-територіальних одиниць.

Актуальність дослідження полягає насамперед у здійсненні бюджетної реформи, яка передбачає самостійність місцевих бюджетів та розвиток процесів децентралізації в умовах бюджетного унітаризму.

Постановка завдання.Установлення чинників, які впливають на формування міжбюджетних відносин, дослідження динамічного розвитку трансфертів із Державного бюджету України місцевим бюджетам

.

1. Стан і проблеми міжбюджетних відносин в Україні

У сучасних умовах модель відносин “регіони–центр” в Україні відповідає всім ознакам централізованої моделі. Органи місцевого самоврядування досі не мають ні чітко визначених обов’язків, ні достатньої фінансової бази. Місцеві органи влади займаються переважно виконанням делегованих державою повноважень, а не питаннями місцевого значення. Фінансування місцевих бюджетів через систему міжбюджетних трансфертів не спонукає їх до зацікавленості у збільшенні надходжень від власних та закріплених вихідних джерел.

Реклама

Проте не можна однозначно стверджувати, що децентралізована модель міжбюджетних відносин цілком відповідатиме устрою нашої держави. Для створення ефективної моделі міжбюджетних відносин в Україні необхідно виявити основні переваги як централізованої, так і децентралізованої моделі та застосувати їх основні принципи при створенні власної моделі. Тобто необхідно знайти баланс між централізованою та децентралізованою системою, який би врахував особливості територіального, адміністративного та державного устрою України. На зміну повній централізації збирання і розподілу коштів бюджету має прийти реальне розмежування функцій, розподіл дохідної бази між рівнями влади. Кожний рівень – центральний, регіональний, місцевий – повинен мати власні податки і власні податкові ставки. Крім того, необхідно підвищити роль представницької влади регіонів у формуванні бюджету всієї держави, а їх виконавчої влади – у проведенні узгодженої політики виконання бюджету на місцях.

Подальше підвищення ефективності бюджетної політики України та розвитку всієї держави загалом потребує підготовки низки законодавчих актів, які б узгодили чинне законодавство і заклали основи для подальшого реформування міжбюджетних відносин.

Важливим показником децентралізації бюджетної системи є частка трансфертів бюджету центрального рівня в бюджетах місцевого самоврядування. За їхньою питомою вагою в доходах місцевих бюджетів можна визначити міру залежності від державного бюджету. Слід зауважити, що питома вага бюджетних трансфертів у структурі надходжень місцевих бюджетів в унітарних країнах є вищою, тоді як у федеративних – вона значно менша. Це – недолік системи, адже процес щорічного розподілу дотацій місцевим бюджетам був непрозорим і відбувався на підставі суб’єктивних оцінок розривів між прогнозованими обсягами доходів та видатків бюджету.

Трансфертне фінансування місцевих бюджетів свідчить про інтенсивний перерозподіл національного доходу з метою усунення диспропорції у розвитку регіонів. Головним питанням, що постало перед місцевими органами у країнах, які використовують цей спосіб бюджетного регулювання, є підвищення ефективності перерозподілу коштів, а також зниження фінансової залежності місцевого самоврядування від центру й посилення його податкової автономії. Головна проблема неспроможності місцевих бюджетів забезпечити фінансування необхідних мінімальних видатків полягає у відсутності сталих джерел надходжень до таких бюджетів.

Реклама

Розподіл обсягу міжбюджетних трансфертів визначають на основі формули. При цьому розмір міжбюджетного трансферту за кожним окремим бюджетом (Ti

) розуміють як різницю між розрахунковим обсягом видатків (Vi

) та прогнозним показником обсягу доходів (кошика доходів), що акумулюються на території, (Di

) із застосуванням коефіцієнта вирівнювання (ai

):

Тi

= аі

(Vi

– Di

).

Якщо прогнозний обсяг видатків місцевого бюджету перевищує прогнозний обсяг доходів, то цю різницю покривають за рахунок дотації вирівнювання з державного бюджету. У разі, якщо місцевий бюджет має перевищення доходів над плановими видатковими потребами, здійснюють негативний трансферт (вилучення) до державного бюджету, обсяг якого визначають за цією самою формулою.[1]

Перевага серед видів трансфертних ресурсів останнім часом надається дотаціям, які мають збалансувати дохідні й витратні частини місцевих бюджетів. Зростання питомої ваги трансфертів у дохідних джерелах місцевих бюджетів обумовлене тенденцією збільшення числа дотаційних областей.

Відображення питомої ваги трансфертів у доходах місцевих бюджетів дає узагальнену збалансовану картину отримання регіонами фінансової допомоги з центру і не враховує індивідуальних потреб у ній кожної обласної адміністративно-територіальної одиниці. За рівнем дотаційності бюджетів областей їх можна класифікувати за трьома групами: найменш дотаційні (0–20 % у загальному обсязі кожного бюджету області), середньодотаційні (20–40 %), найбільш дотаційні (40–60 %).

Нелогічним є те, що трансферти отримують абсолютно всі регіони, у той час як теоретичною метою трансфертів є підтримка лише тих регіонів, які цього потребують. Великі обсяги трансфертів в Україні свідчать про недостатні власні доходи місцевих бюджетів. На сьогодні стає зрозумілим (і це підтверджує статистика), що переважна більшість адміністративно-територіальних одиниць, які формують бюджети базового рівня, неспроможні самостійно забезпечувати навіть мінімальні соціальні потреби своїх жителів. Основним і практично єдиним джерелом забезпечення жителів таких населених пунктів соціальними послугами є кошти бюджетів вищого рівня, які надходять у вигляді трансфертів. Значна залежність місцевих бюджетів від трансфертів з державного бюджету – суттєвий недолік міжбюджетних відносин, тому є необхідним чітке законодавче визначення сталих та реальних джерел наповнення місцевих бюджетів власними фінансовими ресурсами. Політика розширення власної дохідної бази на місцях обумовить загальне зниження рівня трансфертів, оскільки самодостатні регіони зможуть обходитися без централізованої підтримки, натомість отримуватимуть її лише ті, хто дійсно цього потребує.

Запропоноване вдосконалення міжбюджетних відносин на принципах суттєвого обмеження трансфертів, аж до повної відмови від трансфертів самодостатнім регіонам, сприятиме подоланню утриманських настроїв, відтак регіони зможуть більшою мірою збирати кошти для себе й ефективніше їх використовувати.

Розмежування витрат між державним і місцевими бюджетами, а також між окремими рівнями місцевих бюджетів повинно ґрунтуватися на принципах економічної ефективності і соціальної справедливості. Фінансування певного виду видатків має закріплюватися за тією ланкою, яка може забезпечити їхнє найефективніше надання. Ефективність тих чи інших видів видатків доцільно оцінювати з позиції того, наскільки правильно обрано об’єкт фінансування, чи дійсно забезпечується одержання визначених бюджетом послуг державного сектора і, нарешті, наскільки вагомим виявиться економічний та соціальний ефект.

Найсуттєвішою проблемою, породженою старою системою, була незацікавленість місцевих органів влади у збільшенні частки власних надходжень. Через це основна частка доходів місцевих бюджетів формувалася шляхом відрахувань від загальнодержавних податків і зборів, нормативи яких щорічно змінювалися. Відсутність стимулів до нарощування дохідної бази бюджетів на місцевому рівні спричиняла негативний вплив на ефективність функціонування системи міжбюджетного фінансування. Тому з метою посилення зацікавленості місцевих рад у зміцненні дохідної бази місцевих бюджетів, насамперед за рахунок власних коштів, скорочення дотаційності місцевих бюджетів потрібно розширити права місцевих Рад народних депутатів щодо встановлення місцевих податків і зборів. Щорічні зміни у нормативах відрахувань від регульованих доходів не дають можливості місцевим органам влади здійснювати повноцінне бюджетне планування на наступний рік.

Серед інших проблем міжбюджетних відносин варто назвати: низький рівень обґрунтованості й прогнозованості дохідної частини місцевих бюджетів; неврегульованість відносин на рівні район – місто районного значення, селище, село; невнесення до місцевих бюджетів коштів, необхідних на утримання об’єктів соціальної інфраструктури, що переходять у комунальну власність; невирішеність питань подолання заборгованості між бюджетами різних рівнів за взаємними розрахунками.

Важливою складовою бюджетної політики є здійснення збалансованих міжбюджетних відносин. Тому велике значення для ефективного функціонування міжбюджетних відносин в Україні має державна регіональна фінансова політика, яка передбачає створення нової системи відносин між центральним урядом та регіональною і місцевою владою. Так, 25 травня 2001 р. Указом Президента України було затверджено Концепцію державної регіональної політики. Серед основних завдань Концепції передбачено вдосконалення фінансових міжбюджетних відносин, вироблення чітких критеріїв й ефективних механізмів надання державної підтримки розвитку регіонів.[2] Це означає, що держава не залишає місцеві бюджети наодинці з делегованими видатковими повноваженнями, а передбачає забезпечення їх дохідними джерелами.

Державна регіональна політика спрямовується також на забезпечення формування такої фінансової спроможності місцевих органів виконавчої влади та органів місцевого самоврядування, яка б створювала можливості для ефективного розвитку, подолання диспропорцій з урахуванням особливостей регіону, їх потенціалу щодо адаптації до ринкових умов господарювання. У зв’язку зі значними диспропорціями у географічному розташуванні продуктивних сил в Україні, наявністю депресивних регіонів із застарілими галузями і такими, що пережили суттєвий спад обсягів виробництва, посилюється важливість зваженої регіональної політики.

Основу організації ефективної системи міжбюджетних відносин становить чітке визначення кола обов’язків органів влади різних рівнів та ефективність виконання ними своїх функціональних повноважень. Однак система органів влади України передбачає більшу централізацію, ніж це допускає ступінь незалежності, наданий місцевим органам влади. Тому важливим кроком до зміцнення системи міжбюджетних відносин має стати досягнення консенсусу в питаннях визначення кола обов’язків для кожного рівня влади та пов’язаного з ним ступеня відповідальності. Відповідальність органів влади певного рівня слід привести у відповідність з їхніми правами щодо прийняття рішень.

Неузгодженість бюджетного законодавства, часті зміни й доповнення до нього не сприяють ефективному функціонуванню бюджетної системи, не забезпечують прозорості бюджетного процесу. Для зміцнення правової та інституційної бази міжбюджетних відносин доцільним є перегляд чинних нормативно-законодавчих актів та їх гармонізація.

Отже, вдосконалення новоствореної системи міжбюджетних відносин має відбуватися шляхом подолання недоліків, з урахуванням досвіду тих зарубіжних країн, які досягли значного прогресу на шляху децентралізації. Формування дієвої моделі міжбюджетних відносин є запорукою, з одного боку, створення регіональної економіки, що стабільно розвивається, а з другого – гарантією того, що кошти державного та місцевих бюджетів витрачатимуться ефективно. Тому ухвалення Бюджетного кодексу сприяло упорядкуванню й підвищенню ефективності міжбюджетних відносин. Однак модифікація механізму міжбюджетних відносин згідно з Бюджетним кодексом не позбавлена негативних моментів. Однією з головних проблем є відсутність принципу пропорційності фінансових засобів, що мають закріплюватися за територіальними громадами з урахуванням обсягу їхніх повноважень.

2. Удосконалення міжбюджетних відностн як елемент реформування місцевих бюджетів

Реформування місцевих бюджетів, що передбачає передусім врегулювання міжбюджетних відносин, повинне відбуватися поетапно з урахуванням суспільно-політичних та економічних умов зі збереженням збалансованості бюджетної системи загалом й у взаємозв’язку із проведенням реформ у галузях бюджетної сфери та інших сферах діяльності. Нагальна потреба у проведенні змін у сфері бюджетів місцевого значення зумовлена потребою збалансування бюджетної системи, забезпечення фінансової безпеки країни загалом.

Концепція реформування місцевих бюджетів визначає такі проблеми, які обумовлюють проведення реформи у сфері місцевих бюджетів та міжбюджетних відносин: широкий перелік задекларованих державою соціальних зобов’язань; нерівномірність темпів соціально-економічного розвитку регіонів; недостатній обсяг дохідної частини місцевих бюджетів; високий рівень дотаційності місцевих бюджетів. Крім того, виникає потреба в удосконаленні системи прогнозування доходів та видатків місцевих бюджетів на наступний бюджетний період і розробленні прогнозу середньострокових показників місцевих бюджетів [3].

Основна мета цього документа, на думку авторів, полягає в уникненні ризиків у бюджетній сфері, які будуть зумовлені проведенням територіальної та адміністративної реформ в Україні. При цьому вдосконалення бюджетного законодавства має бути здійснено до проведення цих реформ, а не навпаки. Забезпечення незмінності нормативної бази гарантуватиме успішність проведення реформи місцевих бюджетів. Проте, на мою думку, зміна бюджетної системи в будь-якому разі призведе до переформування міжбюджетних відносин і створення запобіжних заходів повинне мати лише тимчасовий характер на момент проведення адміністративно-територіальної реформи. Тому сучасні реформаційні заходи необхідно спрямувати на вирішення тих проблем, що склалися в бюджетній сфері на сьогодні.

Одним із завдань Концепції реформування місцевих бюджетів є вдосконалення системи регулювання міжбюджетних відносин, яке планується здійснити шляхом:

- удосконалення методики обчислення видатків місцевих бюджетів, що враховуються при визначенні обсягів міжбюджетних трансфертів, у результаті перегляду наявних і введення нових коригувальних коефіцієнтів для врахування особливостей адміністративно-територіальних одиниць та методики обчислення обсягів субвенцій соціального характеру з державного бюджету місцевим бюджетам;

- передбачення у державному бюджеті коштів для місцевих бюджетів на зменшення диференціації у забезпеченні місцевих бюджетів коштами для виконання делегованих повноважень;

- запровадження нового механізму формування місцевих бюджетів через передачу на договірних засадах повноважень відповідних рад щодо складання та виконання бюджетів територіальних громад сіл, селищ і міст районного значення, у яких питома вага дотації вирівнювання на плановий бюджетний період становить понад 70 % обсягу загального фонду відповідного бюджету, відповідній райдержадміністрації (міському виконавчому комітету);

- посилення стимулювання органів місцевого самоврядування до нарощування дохідної бази, для чого необхідно: здійснити обчислення додаткового фінансового ресурсу, що залишається у розпорядженні місцевих бюджетів, з урахуванням стану виконання прогнозного обсягу доходів, які враховуються при визначенні обсягів міжбюджетних трансфертів, за три останніх звітних періоди; передбачити у державному бюджеті кошти для розподілу між місцевими бюджетами, які отримують дотацію вирівнювання та щороку нарощують свою дохідну базу; спрямувати частину коштів від збільшення надходжень до державного бюджету на соціально-економічний розвиток регіонів, що забезпечили таке збільшення.

Для оцінки точності визначених завдань спочатку необхідно проаналізувати сучасний стан міжбюджетних відносин в Україні й окреслити основні напрями їх реформування, а вже потім зробити висновок, наскільки правомірним є спрямування зусиль фінансових органів на досягнення окреслених цільових векторів діяльності до 2011 р.

Найбільш актуальне питання сьогодні – посилення рівня функціонального розмежування дохідної частини державного та місцевих бюджетів. Дохідні джерела державного та місцевих бюджетів формуються за принципом мінімізації розподілу загальнодержавних дохідних джерел та максимізації доходів від конкретних видів платежів. На сьогодні дохідні платежі, закріплені за державним бюджетом, мають вищий рівень залежності від макроекономічних процесів, а отже – вищий ступінь ризику їх невиконання. До доходів, які закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів, належать податки і збори, що мають стабільне джерело надходжень: податок із доходів фізичних осіб, плата за землю, транспортний збір, місцеві податки і збори, єдині податки та ін.

Надходження доходів, які враховуються при визначенні міжбюджетних трансфертів (доходи “першого кошика”), у 2008 р. становили 26 484,5 млн грн, що на 6 654,3 млн грн, або на 33,6 % більше, ніж у 2007 р. Зазначене обумовлено зростанням обсягу надходжень від податку з доходів фізичних осіб. У 2008 р. частка цього податку в доходах “першого кошика” становила 86,1 %, що на 3 в. п. більше, ніж у 2007 р.[4]

У 2008 р. розрахункові показники МФУ перевиконано на 2 142 млн грн, або на 8,8 %. Із 691 місцевого бюджету, які мають прямі стосунки з державним бюджетом, розрахункові показники МФУ на 2008 р. недовиконали 76 місцевих бюджетів. Найнижчий рівень виконання розрахункових показників МФУ на 2008 р. становить 84,7 % бюджету Новомосковського району Дніпропетровської області, 85,5 % – бюджету м. Кіровська, Луганської області та 85,8 % – бюджету м. Первомайська Харківської області. Найвищого рівня виконання показників МФУ досягли бюджети м. Новодністровська Чернівецької області – 152,2 %, Калуського району Івано-Франківської області – 169,6 % та бюджет Чигиринського району Черкаської області – 206,3 %.

Доходи, що не враховуються при визначенні міжбюджетних трансфертів (доходи “другого кошика”) у 2008 р. становили 4 374,8 млн грн, що на 1 814,5 млн грн, або на 70,9 % більше, ніж у 2007 р. Розрахункові показники МФУ на 2008 р. за цими надходженнями перевиконано на 631 млн грн, або на 16,9 %. Найбільшу питому вагу в доходах “другого кошика” займає плата за землю. У звітному періоді вона становила 56,6 %.

На 1 січня 2009 р. сума податкового боргу (недоїмка із податків і зборів, що зараховуються до місцевих бюджетів) становила 613,9 млн грн і зменшилася на 31,4 млн грн (на 7,9 %) порівняно з 2007 р. Зменшення недоїмки відбулося за рахунок спеціального фонду на 41,8 млн грн (36,6 %), а за загальним фондом така недоїмка зросла на 10,5 млн грн (2 %). Зростання суми недоїмки відбулося в основному за рахунок податку на прибуток підприємств комунальної власності на 58,2 млн грн (74,4 %) та податку на доходи фізичних осіб – на 12 млн грн. (11,5 %). Зменшено обсяг боргу із фіксованого сільськогосподарського податку – на 26,6 млн грн, (38,9 %), плати за землю – на 34,7 млн грн (14,5 %).

Найбільший обсяг недоїмки загального фонду станом на 1 січня 2009 р. становив із плати за землю 204,8 млн грн, або 37,8 % боргу за загальним фондом місцевих бюджетів, податку на прибуток підприємств комунальної власності – 136,4 млн грн (25 %) та податку з доходів фізичних осіб – 116 млн грн (21,4 %).

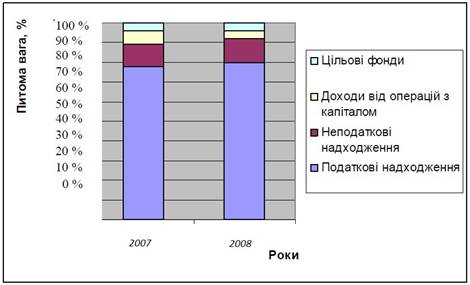

Структура доходів загального фонду місцевих бюджетів у 2008 році порівняно з минулим роком істотно не змінилась. Податкові надходження у структурі доходів місцевих бюджетів становили 77,6 % усіх надходжень, що менше попереднього року на 0,2 в. п. (рис. 1).

Рис. 1.

Структура фактичних доходів місцевих бюджетів загального фонду за 2007

-

2008 рр.

Порівняно з даними за 2009 р., обсяг податкових надходжень збільшився на 36 % і досягнув 30 931,5 млн грн. Таке істотне збільшення надходжень було досягнуто за рахунок зростання обсягів надходжень від податку з доходів фізичних осіб. У 2008 р. до місцевих бюджетів надійшло 4 790,7 млн грн неподаткових надходжень, що на 1 249 млн грн, або на 35,3 %, більше показника 2007 р. У 2008 р. порівняно з 2005 р. у структурі неподаткових надходжень відбулися зміни стосовно часток доходів від власності та підприємницької діяльності – на 4,5 в. п. та інших неподаткових надходжень – на 4,7 в. п. Водночас зменшилася частка власних надходжень бюджетних установ на 6,7 в. п. У 2008 році до місцевих бюджетів надійшло 2 663,6 млн грн доходів від операцій із капіталом, що на 584,8 млн грн, або на 28,1 %, більше за аналогічний період 2007 р.

Основною причиною збільшення надходжень доходів від операцій з капіталом стало зростання надходжень від продажу землі й нематеріальних активів. Як показує практика, надмірне використання надходжень від продажу земельних ділянок може мати негативні наслідки за відсутності стратегії розвитку території місцевої громади (згідно з інформацією Міністерства регіонального розвитку та будівництва, необхідне поновлення генеральних планів розвитку населених пунктів нині здійснено менш ніж на 1 % їх загальної кількості). За таких умов активізація продажу земельних ділянок може призвести до необхідності їх повторного викупу в майбутньому за значно вищими ринковими цінами.

У сфері міжбюджетних відносин актуальним є питання розмежування видаткових повноважень між рівнями бюджетної системи і поділом їх на власні й закріплені. Обсяг сукупних видатків місцевих бюджетів за 2008 р. становив 75 776,4 млн грн, що більше минулорічного показника на 23 709,1 млн грн, або на 45,5 в. п. Динаміку виконання місцевих бюджетів за видатками протягом 2004-2008 рр. наведено в табл. 1.[6]

Таблиця 1

Видатки місцевих бюджетів за січень–грудень 2004-2008 рр.

| Видаток |

Факт за

2004 р.

|

Факт за

2005 р.

|

Факт за

2006 р.

|

Факт за

2007 р.

|

Затвер-

джено

місце-

вими

радами

на

2008 р.

|

Вико-

нано

станом

на 01.01.

2009 р.

|

Темпи

зростання

видатків

місцевих

бюджетів

2008 р. до

2007 р.

|

% вико-

нання до

затвер-

дженого

місце-

вими

радами

на

2008 р.

|

| Усього, у т. ч.: |

24 788,8 |

31 401,6 |

38 720,6 |

52 067,3 |

77 968,8 |

75 776,4 |

145,5 |

97,2 |

| загальний фонд |

21 327,40 |

26 361,0 |

31 511,2 |

42 087,9 |

61 079,6 |

59 934,9 |

142,4 |

98,1 |

| спеціальний фонд |

3 461,40 |

5 040,6 |

7 209,4 |

9 979,4 |

16 889,2 |

15 841,5 |

158,7 |

93,8 |

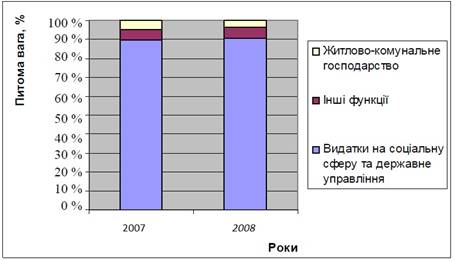

Співвідношення фактичних видатків між загальним і спеціальним фондом протягом 2004-2008 рр. поступово змінювалося в бік збільшення видатків спеціального фонду. Так, якщо в 2004 р. на частку видатків спеціального фонду припадало 14,0 %, то протягом чотирьох наступних років вона поступово збільшувалась і за результатами 2008 р. становила вже 20,9 %. Станом на 1 січня 2009 р. видаткова частина загального фонду місцевих бюджетів (без урахування міжбюджетних трансфертів профінансована на суму 59 934,9 млн грн, або на 98,1 % від планових показників, затверджених місцевими радами на рік. Найбільшу питому вагу у видатках загального фонду місцевих бюджетів займають соціальні видатки (освіта, охорона здоров’я, соціальний захист і соціальне забезпечення, культура і мистецтво, фізична культура і спорт та державне управління), тобто видатки на делеговані державою повноваження (рис. 2 і 3).

Як показано на рис. 2, видатки на соціальну сферу та державне управління за результатами 2008 р. становили 90,7 % від усіх здійснених видатків (порівняно з 2007 р. частка цих видатків зросла на 1,1 %). Питома вага видатків на виконання інших функцій становить 9,3 %, із яких 6,1 % припадає на фінансування житлово-комунального господарства.

Рис. 2.

Структура фактичних видатків місцевих бюджетів загального фонду за 2007-2008 рр.

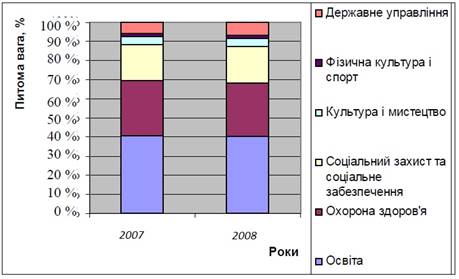

У видатках на соціальну сферу (рис. 3) найбільшими за обсягами традиційно є видатки на освіту – 36,3 %; охорону здоров’я 25,6 %; соціальний захист і соціальне забезпечення населення 17,2 %).

Рис. 3.

Структура фактичних видатків місцевих бюджетів загального фонду за функціональними напрямами за 2007-2008 рр.

Однією з найбільш важливих передумов демократичної держави є забезпечення збалансованості місцевих бюджетів, що обумовлює доцільність надання фінансової допомоги з центрального бюджету країни на їх користь у формі трансфертів. За даними Державного казначейства України за 2008 р., до місцевих бюджетів перераховано 34 150,3 млн грн, або 97,4 % від плану на 2008 р. міжбюджетних трансфертів. За оперативними даними Державного казначейства України, у 2008 році до місцевих бюджетів перераховано 34 150,3 млн грн міжбюджетних трансфертів, що становить 96,4 % річного плану. Із них до загального фонду надійшло 29 273,5 млн грн, або 99,0 % річного плану, до спеціального фонду – 4 876,8 млн грн, або 83,0 % плану на рік (Табл. 2).

Таблиця 2

Міжбюджетні трансферти, які надійшли з державного бюджету до місцевих за 2006-2008 рр.[6]

Факт за

2006 р.,

млн грн

|

Факт за

2007 р.,

млн грн

|

План на

2008 рік,

млн грн

|

Виконано

станом на

1 січня

2009 р.,

млн грн

|

% виконання до

затвердженого міс-

цевими радами на

2008 р.

|

Усього,

у т. ч.:

|

16 808,2 |

23 361,1 |

35 443,7 |

34 150,3 |

96,4 |

| загальний фонд

|

16 636,1 |

21 977,3 |

29 565,3 |

29 273,5 |

99,0 |

| спеціальний фонд

|

172,1 |

1 383,7 |

5 878,5 |

48 76,8 |

83,0 |

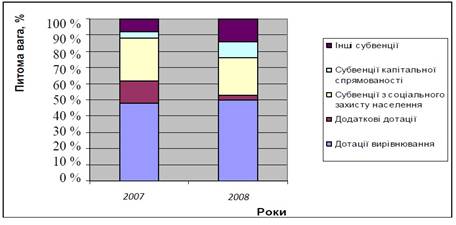

Протягом 2005-2008 рр. щорічний темп приросту обсягів трансфертів із державного бюджету місцевим бюджетам значно випереджав темп приросту доходів місцевих бюджетів. Якщо у 2005 р. темп приросту трансфертів перевищував відповідний показник за доходами місцевих бюджетів на 11,5 %, то в 2006 р. – на 14,7 %. Характерні особливості має динаміка структури міжбюджетних трансфертів. За оперативними даними Державного казначейства, за період 2007-2008 років відбулося різке скорочення частки додаткових дотацій від 14 до 3 %, істотне зростання питомої ваги субвенції капітальної спрямованості – від 4 до 10 % (рис. 4).

Рис. 4.

Динаміка структури трансфертів місцевих бюджетів у 2005

2006 рр.

Дотації вирівнювання перераховано на суму 17 036,0 млн грн, або 99,9 % від плану. Загальний обсяг недоотриманої дотації вирівнювання становив 0,5 млн грн. Регулювання міжбюджетних відносин у цьому році передбачається Законом України ”Про Державний бюджет України на 2007 рік”. Його ст. 51 передбачає включення до доходів загального фонду Державного бюджету України, за рахунок яких здійснюється перерахування дотацій вирівнювання традиційних платежів: податок на прибуток підприємств; податок на додану вартість (без врахування бюджетного відшкодування податку на додану вартість грошовими коштами); збір за спеціальне використання лісових ресурсів державного значення тощо. Кабінет Міністрів України може здійснювати протягом 2007 р. перерозподіл загального обсягу субвенції, затвердженого місцевим бюджетам із Державного бюджету України на надання пільг, субсидій, допомоги населенню та ін.

Із метою усунення недоліків нинішньої системи місцевих бюджетів в Україні, виявлених у ході проведеного аналізу, пропонується: провести подальше вдосконалення розмежування доходів і видатків між бюджетами; всемірно зміцнювати дохідну базу місцевих бюджетів; розширити перелік власних доходів місцевих бюджетів; законодавчо визначити пріоритетність Закону України ”Про Державний бюджет” на відповідний рік перед іншими законами України та нормативними актами, указами Президента України, які вимагають збільшення видаткової частини місцевих бюджетів; із метою підвищення зацікавленості місцевих фінансових органів встановлювати план надходжень загального фонду держбюджету для кожного району та міста обласного значення і, відповідно, перераховувати додаткову дотацію від їх перевиконання (а не за умови перевиконання загалом в області); ув’язати механізм надання міжбюджетних трансфертів адміністративно-територіальним одиницям із виконанням найважливіших макроекономічних показників соціально-економічного розвитку територій.

Висновок

Виходячи з вищенаведених положень щодо стану розвитку міжбюджетних відносин, реформування системи міжбюджетних відносин має передбачати реалізацію окремих заходів за такими цілями:

1. З метою встановлення відповідності між видатками та доходами місцевих бюджетів:

- активізувати економічну та господарську діяльність місцевих органів влади на підвладній території з метою збільшення частки власних та закріплених джерел доходів у місцевих бюджетах і зменшення частки трансфертів, а також збільшення загалом кількості регіонів, які не потребують трансфертів із державного бюджету;

- запровадити державні гарантії фінансового забезпечення виконання делегованих повноважень місцевими органамивлади;

- покласти в основу політики фінансового вирівнювання критерій зацікавлення бюджетів-донорів віддавати кошти, залишаючи певну частку сум перевиконання доходів у розпорядженні місцевих органів влади.

2. З метою вдосконалення Формули розподілу обсягів міжбюджетних трансфертів:

- внести зміни до Формули розподілу обсягу міжбюджетних трансфертів щодо використання індексів відносних видаткових потреб, які дають змогу враховувати місцеві особливості розвитку, зокрема, щільність населення, яке є, рівень екологічного забруднення;

- спростити показники та окремі формули, що використовуються при обрахунку міжбюджетних трансфертів;

- встановити мораторій на внесення змін до формули впродовж одного бюджетного року.

3. З метою раціоналізації структури трансфертів:

- забезпечити пріоритетність надання цільових субвенцій, збільшити частку субвенцій на соціально-економічний розвиток, сформувати механізм запровадження конкурсних процедур фінансування місцевих програм;

- застосовувати вибірковий механізм фінансування окремих проектів, ініційованих місцевими органами влади, з наданням переваги тим, які здатні найшвидше дати економічний ефект і, відповідно, сприяти розвитку інших місцевостей.

4. З метою впорядкування механізму забезпечення соціальних видатків:

- встановити жорстку відповідність між фінансуванням видатків, які спрямовані на вирішення питань місцевого значення і не враховуються при розрахунку обсягу міжбюджетних трансфертів, і обсягом власних доходів місцевих бюджетів. Інші видатки доцільно фінансувати за рахунок закріплених доходів місцевих бюджетів та міжбюджетних трансфертів, що дасть змогу уникати зустрічних фінансових потоків і посилити контроль за використанням коштів та наданням трансфертів;

- покласти в основу бюджетного вирівнювання нормативи соціальних стандартів надання громадянам послуг;

- ініціювати внесення змін до Бюджетного кодексу України: у ст. 86, ч. 1 замінити “соціальних послуг” (пункт 1) і “основних соціальних послуг” (пункт 2) на словосполучення “громадських послуг”, у ст. 98, ч. 3, пункт 2) замінити “споживачів соціальних послуг” на “споживачів громадських та соціальних послуг”.

5. З метою заохочення територіальних громад до наповнення бюджетів, передусім у частині доходів, які не враховуються при визначенні міжбюджетних трансфертів, і збільшення частки видатків, які враховуються при визначенні міжбюджетних трансфертів:

- встановити частку відрахувань від надходжень з податку на доходи фізичних осіб до другого кошика доходів місцевих бюджетів;

- включити до переліку видатків першого кошика видатки на соціальний захист, соціальне забезпечення, культурно-мистецькі та спортивні заходи, а також видатків на утримання об’єктів соціальної інфраструктури, що переходять у комунальну власність.

6. З метою подальшої децентралізації бюджетної системи:

- упорядкувати вживання норм “міжбюджетні трансферти”, “міжбюджетні відносини” у різних законодавчих актах;

- розробити заходи (формування механізму, визначення відповідальних, формування інформаційної, кадрової та технічної бази) щодо встановлення прямих відносин між Державним бюджетом та бюджетами міст районного значення, сіл і селищ.

Використана література

1. Юрій С. І.

Казначейська система : [підруч.] / С. І. Юрій, В. І. Стоян, О. С. Даневич. – 2-ге вид. змін. й доп. – Т. : Карт-бланш, 2006. – С. 85.

2. Про Концепцію державної регіональної політики : указ Президента України від 25.05.2001 № 341. – Нормативні акти України (Електрон. повнотекст. інформ.-пошук. система).

3. Концепція реформування місцевих бюджетів, схвалена розпорядженням Кабінету Міністрів України від 23 травня 2007 р. № 308-р // minfin.gov.ua.

4. Фінансові показники виконання державного та місцевих бюджетів // www.treasury.gov.ua.

5. Каун О.Б. Концептуальні засади формування механізму міжбюджетних відносин в Україні / О.Б. Каун // Фінанси України. – 2008. – № 7. – С. 31–38.

6. Статистичний щорічник України за 2008 рік / Держкомстат України ; [за ред. О.Г. Осауленка]. – К. : Консультант, 2009. – 486 с.

|