Саратовский Государственный Технический Университет

Институт Бизнеса и Делового Администрирования

Кафедра ММЛ

Курсовая работа

По дисциплине: финансовый менеджмент

На тему: принципы внедрения системы бюджетирования в организации

Выполнила: студентка

группы МНЖ-51

Каленюк О.С.

Проверила: Фирсова А.А.

Саратов 2008 г.

СОДЕРЖАНИЕ:

Введение

1. Принципы внедрения системы бюджетирования в организации:

1.1. Понятие и принципы организации системы бюджетирования

1.2. Методические вопросы, затрагивающие задачи бюджетирования и способы их реализации с методической точки зрения

1.3. Организационные вопросы, определяющие роли, ответственность и взаимодействие участников процесса внедрения

1.4. Технологические вопросы, включающие состав и последовательность работ, выполняемых при внедрении системы бюджетирования

2. Анализ финансового положения «ВЛАДА 2004

Заключение

Список используемой литературы

Введение

Бюджетирование предоставляет возможность руководителям организации получать объективную информацию о рентабельности каждого подразделения, продукта и клиента в режиме реального времени и естественным образом подсказывает управленческие решения.

Внедрение данной технологии становится особенно актуальным в преддверии вступления России во Всемирную торговую организацию (ВТО), которое откроет российский рынок для иностранных компаний и банков и повлечет усиление конкурентной борьбы. Составить достойную конкуренцию нерезидентам российским предприятиям поможет освоение стандартных управленческих технологий, которые позволяют максимально оптимизировать деятельность организации. Одной из таких технологий является система Business Unit Management.

В результате внедрения бюджтирования организация обретает два важных преимущества:

- низкая себестоимость продукта за счет мотивации всех подразделений к снижению собственных издержек;

- развитый и конкурентоспособный продуктовый ряд.

Что способствует повышению конкурентоспособности и инвестиционной привлекательности организации.

В данной курсовой работе будут рассмотрены вопросы, требующие решения в ходе внедрения системы бюджетирования:

1. методические, затрагивающие задачи бюджетирования и способы их реализации с методической точки зрения;

Реклама

2. организационные, определяющие роли, ответственность и взаимодействие участников процесса внедрения;

3. технологические, включающие состав и последовательность работ, выполняемых при внедрении системы бюджетирования.

1. Принципы внедрения системы бюджетирования в организации:

1.1. Понятие и принципы организации системы бюджетирования

Система бюджетирования - это организационно-экономический комплекс, представленный рядом специальных атрибутов, введенных в систему управления предприятием. Наиболее важными из них являются:

· применение особых носителей управленческой информации – бюджетов;

· присвоение структурным подразделениям статуса бизнес-единиц (центров финансовой ответственности - ЦФО);

· высокий уровень децентрализации управления предприятием.

Традиционно под бюджетом понимали финансовый план, имеющий форму балансовой таблицы, в которой затраты согласованы с доходами. Однако в системе бюджетирования предприятия эта категория приобрела более широкое смысловое наполнение. Часто под бюджетом понимается любой документ, отражающий какой-либо аспект деятельности в процессе выполнения миссии предприятия. Бюджет задает направления деятельности. Он также отражает фактические результаты этой деятельности. Основная идея, реализуемая системой бюджетирования, заключается в сочетании централизованного стратегического управления на уровне предприятия и децентрализации оперативного управления на уровне его подразделений.

Децентрализация управления предприятием при использовании системы бюджетирования означает:

· делегирование управленческих полномочий (соответственно и ответственности) звеньям низшего уровня;

· повышение хозяйственной самостоятельности этих звеньев;

· наделение звеньев определенным имуществом, необходимым для решения стоящих перед ними задач;

· закрепление за звеньями затрат, связанных с их деятельностью (предоставление возможности в широких пределах управлять этими затратами);

· закрепление за подразделениями части получаемого ими дохода;

· отчуждение части дохода, получаемого каждым подразделением для финансирования деятельности подразделений, не имеющих возможности получать такой доход извне;

· главенство миссии предприятия над целями отдельных подразделений. Степень, возможности вмешательства вышестоящих звеньев в деятельность нижестоящих определяет уровень централизации управления. Он может изменяться от высшего (все решает и за все отвечает директор и исполнительная дирекция) до низшего (каждое подразделение - юридически самостоятельное лицо).

Реклама

Основными элементами системы бюджетирования предприятия являются доходы, затраты, финансовый результат (дефицит или профицит), принципы построения бюджетной системы.

Доходы бюджета - денежные средства, поступающие в безвозмездном и безвозвратном порядке в распоряжение соответствующего ЦФО - центра прибыли или доходов. Закрепленные доходы - доходы, поступающие полностью в соответствующий бюджет. Регулирующие доходы - средства, передаваемые одним бюджетом другому. Они могут иметь следующие формы:

· дотация - средства, передаваемые на безвозмездной и безвозвратной основах для компенсации дефицита;

· субвенции - средства, передаваемые на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов;

· субсидия - средства, передаваемые на условиях долевого финансирования целевых расходов.

Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций субъекта управления.

Дефицит бюджета - превышение расходов бюджета над его доходами. Секвестр расходов - регулярное снижение всех статей расходов (кроме защищенных) при угрозе дефицита бюджета.

Профицит бюджета - превышение доходов бюджета над его расходами.

Бюджетная классификация - систематизированная экономическая группировка доходов и расходов бюджета по однородным признакам.

Система бюджетов предприятия основана на следующих принципах:

· единства бюджетной системы;

· разграничения доходов и расходов между уровнями бюджетной системы;

· самостоятельности бюджетов;

· полноты отражения доходов и расходов бюджетов;

· сбалансированности бюджета;

· бездефитцитности бюджета;

· эффективности и экономности использования бюджетных средств;

· общего (совокупного) покрытия расходов бюджетов;

· достоверности бюджета.

Принцип единства бюджетной системы означает единство:

· регламентирующей нормативной базы,

· форм бюджетной документации,

· санкций и стимулов,

· методологии формирования и использования бюджетных средств.

Принцип разграничения доходов и расходов между отдельными бюджетами означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за соответствующими субъектами управления.

Принцип самостоятельности бюджетов означает:

· право отдельных субъектов управления самостоятельно осуществлять бюджетный процесс;

· наличие собственных источников доходов бюджетов каждого субъекта управления, определяемых в соответствии с методологией формирования бюджета предприятия;

· право субъектов управления самостоятельно в соответствии с действующей методологией определять направления расходования средств соответствующих бюджетов;

· недопустимость изъятия доходов, дополнительно полученных в ходе исполнения бюджета, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

· недопустимость компенсации за счет других бюджетов потерь в доходах и дополнительных расходов, возникших в ходе исполнения бюджета.

Принцип полноты отражения доходов и расходов бюджетов означает, что все доходы и расходы субъекта управления, подлежат отражению в его бюджете.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

При составлении, утверждении и исполнении бюджета необходимо исходить из принципа минимизации размера дефицита бюджета.

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов соответствующие субъекты управления должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов означает, что бюджетные расходы всех ЦФО должна покрываться общей суммой доходов предприятия.

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития предприятия в целом и отдельных субъектов управления, реалистичность расчета доходов и расходов бюджета.

1.2. Методические вопросы, затрагивающие задачи бюджетирования и способы их реализации с методической точки зрения

Внедрение системы бюджетирования нередко приводит к изменениям в методике бюджетирования банка. Обусловлено это не только желанием банка оптимизировать внутренние управленческие процессы, но и новыми возможностями и ограничениями системы бюджетирования. Поэтому важным вопросом, влияющим на сроки внедрения, является выбор методики бюджетирования.

Практика показала, что разработка совершенно новой методики бюджетирования, полностью соответствующей текущим требованиям банка, является весьма длительным процессом. Поэтому даже тем банкам, в которых технология бюджетирования до начала внедрения еще не поставлена на хорошую технологическую основу, не рекомендуется заказывать компании-консультанту разработку новой методики.

Значительно эффективнее провести анализ существующих методик и выбрать из них наиболее соответствующую требованиям банка.

При выборе методики бюджетирования банку следует обратить внимание на ее гибкость. Например, методика, которая реализована в системе "Контур Корпорация Бюджет", предусматривает возможность выбора из трех принципиально разных вариантов построения финансовой структуры банка и два различных варианта построения системы трансфертного перераспределения ресурсов, доходов и расходов в банке.

Несмотря на различия в методиках бюджетирования, в них можно выделить общие блоки, внедрение которых целесообразно проводить последовательно. Очень важным моментом является очередность их внедрения. Наиболее рациональным является следующая последовательность этапов внедрения комплексной системы бюджетирования:

1. Внедрение технологии фактического учета бюджета. На данном этапе обеспечивается сбор данных из АБС и других систем автоматизации в Хранилище данных. Для этого разрабатываются и настраиваются модули автоматического переноса данных и расстановки дополнительных признаков.

2. Внедрение технологии планирования бюджета. Этап включает работы по вводу плановых значений по статьям бюджета, обеспечение сбора плановых данных от филиалов, выпуск основных план-факт отчетов.

3. Реализация аллокаций. На этом этапе выполняется персонификация накладных расходов, капитальных вложений и аллокация общебанковских расходов.

4. Реализация трансфертного управления ресурсами. Включает постановку методики трансфертного управления ресурсами, постановку методики установки трансфертных цен, настройку параметров и, при необходимости, разработку дополнительных модулей расчета трансфертных цен.

Не следует ставить задачу автоматизации сразу всех направлений и видов бюджетирования. Состав работ, выполняемых в первую очередь, определяется задачей минимизации объема работ и сроков их выполнения с целью скорейшего получения конкретных результатов.

Например, в результате выполнения работ по первым двум этапам банк в короткий срок получает возможность выпустить следующие план-факт отчеты:

· Управленческий баланс по каждому бизнесу и подразделению;

· Операционные доходы и расходы по каждому бизнесу и подразделению;

· Накладные расходы и капитальные вложения на уровне общебанковской сметы.

В результате в целом по банку будет корректно определен финансовый результат, а по каждому элементу финансовой структуры будет определена внешняя операционная прибыль. Этот результат является существенным итогом работ по внедрению.

И только после этого стоит переходить к бюджетированию по банковским продуктам; бюджетированию по клиентам; проведению операционно-стоимостного анализа (включая реинженеринг бизнес-процессов).

Замечено, что после выполнения каждого из этапов можно временно остановить процесс внедрения с целью анализа полученных результатов и корректировки планов внедрения. Нередки случаи, когда оказывается, что банку целесообразно отложить на некоторый срок внедрение последнего этапа, например, для более глубокой проработки вопросов организации внутреннего хозрасчета.

1.3. Организационные вопросы, определяющие роли, ответственность и взаимодействие участников процесса внедрения

Для ускорения процесса внедрения системы бюджетирования в банке должна быть создана рабочая группа, включающая в себя представителей основных управлений банка. В первую очередь это управление автоматизации, планово-экономический отдел, аналитические службы, бухгалтерия банка. Также в рабочую группу могут входить представители компании-разработчика системы бюджетирования и специалисты консалтинговой компании.

Важным условием успешного внедрения системы бюджетирования является назначение главного менеджера проекта, ответственного за организацию работ со стороны банка. Уровень полномочий главного менеджера проекта должен позволять ему выносить вопросы на уровень первого лица банка. Такая необходимость вызвана тем, что в процесс внедрения системы бюджетирования неизбежно вовлекается большинство подразделений банка. Сотрудники этих подразделений имеют различные и порой противоречивые интересы. Без организации четкой технологической цепочки принятия решений по вопросам внедрения, со строгой обязательностью их выполнения - сроки выполнения этапов работ (в частности, согласования методических документов) будут неизбежно затягиваться. Например, сроки внедрения можно сократить, если поручить бухгалтерии банка внести некоторые изменения в правила открытия лицевых счетов, выполнения операций по ним, провести расстановку дополнительных признаков на отдельные виды счетов и проводок. При отсутствии у главного менеджера проекта достаточных полномочий, согласование этого вопроса, затрагивающего изменение учетной политики банка, может занять существенное время. Таким образом, для руководства процессом внедрения системы бюджетирования необходимо наличие главного менеджера проекта уровнем не ниже Вице-президента или Заместителя Председателя Правления банка.

Для оперативной координации действий рабочей группы банку необходимо выделить в ее составе технолога проекта. В круг его обязанностей должно входить: обеспечение обмена информацией, инициирование и координация работ каждого из управлений банка, при необходимости, вынесение вопросов на уровень главного менеджера проекта. Технолог проекта должен владеть технологией бюджетирования по банку в целом, согласовывать требования различных управлений с требованиями утвержденной методики и консультантов. Типичные вопросы, требующие непосредственного участия технолога проекта: согласование состава статей бюджета и бизнес-направлений, определение порядка группировки бюджетных показателей в основных отчетах.

Еще одним важным аспектом внедрения системы бюджетирования, на 60-70 процентов определяющим успех проекта, является характер участия сотрудников банка в процессе внедрения. Типичной ошибкой на этапе постановки задачи по автоматизации бюджетирования является желание руководства банка в кратчайшие сроки получить полностью автоматизированную систему бюджетирования в основном силами привлеченных специалистов при минимальном участии персонала банка. Практика показывает, что такой подход в большинстве случаев приводит к существенному увеличению сроков внедрения и снижению его качества. Сторонние консультанты-аналитики и участвующие во внедрении представители фирмы-разработчика не могут эффективно заменить сотрудников банка при выполнении целого ряда работ по внедрению. Прежде всего, к таким работам относятся: классификация лицевых счетов и определение соответствия их статьям бюджета и элементам финансовой структуры банка; создание модулей выгрузки данных из систем автоматизации внутрихозяйственной деятельности банка (Основные фонды, МБП, Зарплата, Учет хозяйственных договоров, Складской учет и пр.); определение правил распределения каждого из видов накладных расходов по центрам финансовой ответственности, детализация внутренних инструкций и регламентов для каждого сотрудника банка.

Таким образом, внедрение системы бюджетирования в большей степени должно выполняться силами сотрудников самого банка, использующих советы и опыт консультантов и представителей компании-разработчика системы бюджетирования. В противном случае банк не сможет самостоятельно совершенствовать методику и технологию бюджетирования, что неизбежно приведет либо к дополнительным затратам на привлечение консультантов для выполнения новых настроек, либо к отторжению технологии сотрудниками банка после завершения внедрения.

Срок внедрения системы в значительной степени зависит от уровня подготовки специалистов банка, отвечающих за внедрение, от их умения разговаривать с консультантами "на одном языке". Для организации четкого взаимодействия между специалистами банка и сторонними консультантами целесообразно еще до начала внедрения системы сотрудникам банка, входящим в группу внедрения, пройти соответствующее обучение. Например, консалтинговая компания "ТрастКонто", занимающаяся внедрением системы бюджетирования "Контур Корпорация Бюджет", разработанной компанией Intersoft Lab, периодически проводит обучающие семинары по теме: "Постановка и автоматизация оперативного бюджета банка на основе системы "Контур Корпорация"". Эти семинары проводятся на базе Учено-методического центра информационных технологий в экономике Финансовой Академии при Правительстве Российской Федерации. Семинар двухдневный. На семинаре специалисты банка получают подробную информацию по вопросам организации финансового планирования в банке, технологии бюджетирования, автоматизированного ведения бюджета банка на основе системы "Контур Корпорация Бюджет". Кроме этого, каждый из слушателей семинара имеет возможность самостоятельно поработать с системой и, пользуясь методическим руководством, выполнить контрольный пример, включающий все этапы бюджетирования. Такие семинары могут быть проведены также и на территории банка.

1.4. Технологические вопросы, включающие состав и последовательность работ, выполняемых при внедрении системы бюджетирования

Важным моментом при внедрении системы бюджетирования является планирование работ и контроль их исполнения. Необходима детальная проработка плана внедрения. План внедрения должен содержать описание работ, сроки их выполнения и имена ответственных за выполнение каждого пункта. В плане внедрения нужно предельно четко определить критерии завершения каждого этапа внедрения: готовность технологических документов, загрузка данных и выпуск отчетов, отработка контрольного примера сотрудниками банка. При этом следует учитывать, что ответственными за отдельные этапы работ могут быть как сотрудники банка, так и представители компании, занимающейся внедрением. То есть это должен быть план совместных работ. Часто встречается ошибка, когда внедрение ведется в соответствии с календарным планом, в котором фигурируют только работы сторонних консультантов, при этом работы банка становятся неочевидны, и в связи с этим сроки их выполнения затягиваются.

Очень важно при внедрении системы бюджетирования обеспечить четкий контроль соблюдения сроков выполнения работ по каждому этапу и контроль соответствия достигнутых результатов запланированным. Дело в том, что в ходе внедрения уровень понимания сотрудниками банка технологии бюджетирования и возможностей системы неуклонно растет. При этом у сотрудников банка нередко возникает желание "незначительно" расширить требования, чтобы достигнуть, казалось бы, лучшего результата. Например, после настройки финансовой структуры и получения первых план-факт отчетов зачастую выясняется, что часть расходов банка являются расходами аффилированных предприятий. В данной ситуации у аналитиков банка незамедлительно возникает желание построить в рамках имеющегося проекта бюджеты каждого из таких предприятий, с целью корректного разнесения соответствующих расходов. Другой пример. После анализа методических документов, подготовленных на первом этапе внедрения системы бюджетирования, банк может выдвинуть предложения по существенному изменению организационно-штатной и финансовой структуры банка. Такие изменения требований в ходе внедрения могут привести к увеличению срока внедрения в несколько раз. Во избежание этого мы настоятельно рекомендуем банку исключить модификацию базовых методических принципов бюджетирования в ходе внедрения. При нарушении этого условия общий срок внедрения может стать бесконечным: модификация приводит к увеличению времени выполнения этапов работ и возрастает риск появления новых требований и изменений.

Снизить риск увеличения общего срока внедрения также поможет проведение анализа внутренних документов банка с целью определения их актуальности. В самом начале внедрения необходимо провести ревизию следующих документов:

· организационно - штатная структура банка;

· Положения каждого из подразделений банка и Должностные инструкции сотрудников банка;

· консолидированный бизнес-план банка;

· бизнес-планы прибылеобразующих подразделений;

· внутренние управленческие отчеты.

В большинстве случаев эти документы ведутся в банке. Но порой содержание этих документов не полностью соответствует текущему состоянию банка. В связи с этим банку приходится тратить дополнительное время на приведение документов в актуальное состояние в процессе внедрения системы.

Существенно сокращает срок настройки системы наличие стандартных форматов предоставления данных, необходимых для настройки системы.

Например, при внедрении системы "Контур Корпорация Бюджет", банку предоставляется возможность значительную часть данных, необходимых для настройки системы, подготовить в файлах MS Excel в соответствии с шаблонами, представляемыми разработчиком системы. Эта работа может быть выполнена еще до установки системы в банке и до обучения персонала банка. Это позволит в дальнейшем автоматически загрузить введенные данные в систему.

Для более точного определения срока внедрения банку необходимо провести предварительный анализ данных, хранящихся в АБС и подсистемах учета внутрихозяйственной деятельности с целью определения наличия информации, необходимой для внедрения. Например, для каждого из объектов учета необходимо иметь совокупность признаков, позволяющих отнести этот объект к тому или иному центру финансовой ответственности. В случае недостаточности данных следует оценить возможности банка по дополнению данных. Так же необходимо обеспечить настройку для лицевых счетов аналитических признаков, позволяющих провести автоматическое отнесение конкретного дохода или расхода к тому или иному центру финансовой ответственности.

Важнейшим элементом внедрения каждого этапа методики бюджетирования является подготовка и выполнение контрольного примера, предшествующего переходу к промышленной эксплуатации системы. Он позволяет объективно оценить готовность методики, системы, документации и персонала к внедрению. Как показывает практика, суммарное время, затраченное на подготовку, отработку контрольного примера и итоговое внедрение всегда оказывается меньшим по сравнению со временем, затрачиваемым на внедрения системы бюджетирования на полном объеме непроверенных реальных данных.

При соблюдении вышеприведенных правил срок внедрения системы бюджетирования составит для небольшого банка со стандартной методикой бюджетирования не более 2 месяцев. Для крупного банка, требующего индивидуальных методических разработок и настроек, срок внедрения может составить 3-6 месяцев.

2. Анализ финансового положения «ВЛАДА 2004»

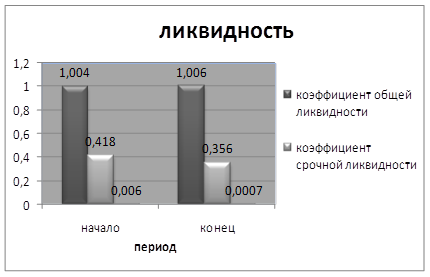

Коэффициенты ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода.

Коэффициент общей ликвидности равен единице, т.е. у предприятия достаточно средств для погашения его краткосрочных обязательств в течение определенного периода.

Коэффициент срочной ликвидности равен 0,4, т.е. у предприятия не достаточно средств для погашения его срочных обязательств.

Коэффициент абсолютной ликвидности равен 0,006, т.е. предприятие не достаточно ликвидно по показателю денежные средства.

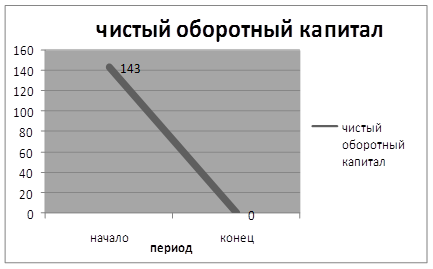

Чистый оборотный капитал равен 143, т.е. предприятие может не только погасить свои краткосрочные обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем.

Предприятие финансово независимо в условиях замедления оборачиваемости оборотных средств и служит для инвесторов и кредиторов положительным индикатором к вложению средств в компанию.

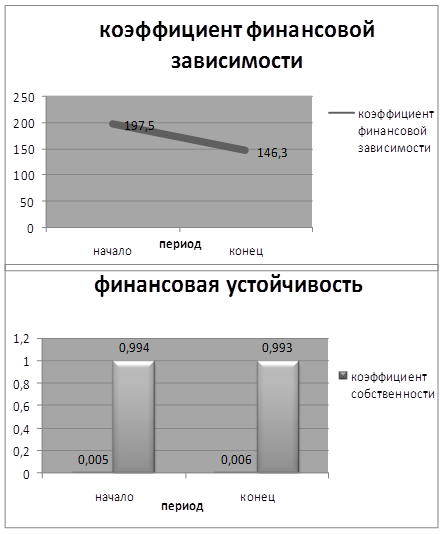

Коэффициент собственности не высокий, он равен 0,5%, т.е. высокая доля заемного капитала и не высокий уровень средств, обеспеченных собственными средствами.

Коэффициент финансовой зависимости равен 197, т.е. предприятие зависимо от внешних займов.

Коэффициент заемного капитала равен 0,99, т.е. 99% капитала предприятия является заемным капиталом.

Коэффициент оборачиваемости активов равен 0,72 и на конец 0,004, т.е. на начало периода ресурсы использовались эффективно, но на конец периода эффективность резко упала.

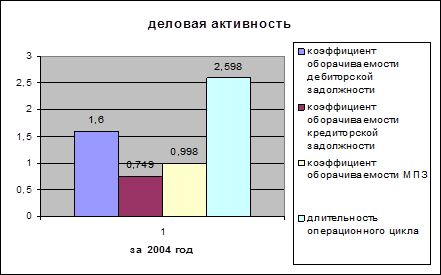

коэффициент оборачиваемости дебиторской задолжности равен 1,6, т.е. 1,6 раз в среднем дебиторская задолжность превращается в денежные средства в течение отчетного периода.

Коэффициент оборачиваемости кредиторской задолжности равен 0,75, т.е. для оплаты кредиторской задолжности понадобится 480 дней.

Коэффициент оборачиваемости материально-производственных запасов равен 0,998, т.е. для продажи понадобится 363 дня.

Длительность операционного цикла равна 2,6, т.е. 3 дня требуется для производства продукции и оплаты продукции.

Заключение

Коэффициент общей ликвидности оптимален, т.е. предприятие способно оплатить свои краткосрочные обязательства. Он является практически неизменным.

Коэффициент срочной ликвидности меньше оптимального значения, т.е. у предприятия недостаточно средств для погашения срочных обязательств. К тому же он упал на 15% к концу отчетного периода, т.к. увеличились на 38% краткосрочные обязательства, а быстро реализуемые активы увеличились лишь на 18%.

Коэффициент абсолютной ликвидности меньше оптимального, т.е. у предприятия недостаточно наиболее ликвидных средств (денежных средств). Коэффициент упал на 90%, т.к. денежные средства уменьшились на 84%, а так же увеличились на 38% краткосрочные обязательства.

К концу отчетного периода чистый оборотный капитал падает до 0, т.к. мы имеем столько активов сколько и краткосрочных обязательств. Т.е. у предприятия нет финансовые ресурсы для расширения своей деятельности в будущем.

Коэффициент собственности увеличился на 20%, но он на очень маленьком уровне, это говорит о не высоком уровне собственных средств, и высоком уровне заемного капитала.

Коэффициент заемного капитала уменьшился незначительно. Организация находится в финансовой зависимости, заемный капитал составляет 99,4% от всех имеющих средств.

Коэффициент финансовой зависимости снизился на 26%. Он достаточно высокий что говорит о сильной зависимости предприятия от внешних источников.

Предприятие эффективней всего использует кредиты, менее эффективней МПЗ, на 3 месте дебиторскую задолжность, длительность операционного цикла равна 3 дня.

Для превращения к.з. в д\с нам понадобится 273 дня, для МПЗ 364дня, для д.з. 584 дня.

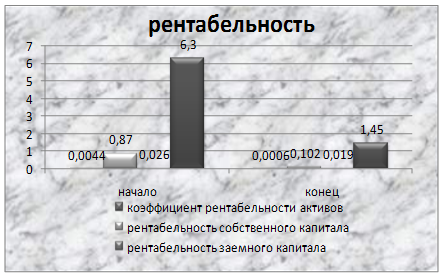

Коэффициент рентабельности активов очень мал, т.е. предприятие имеет небольшую прибыль. К тому же она упала на 87%.

Рентабельность собственного капитала - вкладывая 1денежную единицу собственного капитала, мы получаем в среднем 0,486 единиц чистой прибыли. В начале периода она составляла 0,87, к концу она упала на 90%.

Рентабельность заемного капитала очень мала, это говорит о том что 1 единица заемного капитала дает маленькую прибыль. Она упала на 27%.

Рентабельность внеоборотных активов достаточно большая, т.е. 1 единица внеоборотных активов приносит в среднем 3,8 чистой прибыли. В начале отчетного периода она равна 6,3, а к концу она упала на 77%.

Предприятие относится к третьей группе. На конец анализируемого периода предприятие финансово не устойчиво, оно имеет низкую рентабельность для поддержания платежеспособности на приемлемом уровне. Как правило, такое предприятие имеет просроченную задолженность. Оно находится на грани потери финансовой устойчивости. Для выведения предприятия из кризиса следует предпринять значительные изменения в его финансово-хозяйственной деятельности. Инвестиции в предприятие связаны с повышенным риском.

Список используемой литературы:

1. Т.Яковлев: «Аналитический банковский журнал», №4, 2002

2. Алексей Чурин. Как заставить систему бюджетирования работать // «Финансовый менеджмент», № 2, 2007

3. В.Чаусов, В.Некрасов: «Банки и технологии», №3, 2000

4. Т.Яковлев: «Аналитический банковский журнал», №6, 2002

5. Алексей Чурин: «Финансовая газета», № 22, 2008

6. Елена Ястребкова: «МСФО: Практика применения», № 6, 2007

7. Т. Тыртова, Е. Смирнова: «Финансовый директор», №4, 2005

8. Георгий Хачидзе: «Мировая энергетика», № 3, 2005

|