1. Поняття та призначення фінансового контролю

2. Форми, методи та види фінансового контролю

3. Органи фінансового контролю

4. Правові основи здійснення фінансового контролю органами державної податкової служби України

5. Аудиторський контроль

1. Поняття та призначення фінансового контролю

Суть і призначення фінансового контролю

Контроль за соціально-економічними процесами у суспільстві є важливою сферою діяльності по управлінню народним господарством. Однією з ланок системи контролю є фінансовий контроль. Його призначення полягає у сприянні успішній реалізації фінансової політики держави, забезпечення процесу формування і ефективного використання фінансових ресурсів в усіх ланках і сферах народного господарства.

Об'єктом застосування фінансового контролю є грошові відносини, які виникають при формуванні і використанні фінансових ресурсів в усіх ланках фінансової системи; фінансова діяльність підприємницьких структур, бюджетних установ та організацій, фінансово-кредитних інститутів, які здійснюють фінансову діяльність.

Предметом фінансового контролю є фінансові операції, пов'язані із створення та використання фондів коштів.

Завдання фінансового контролю:

— дотримання чинного законодавства і нормативних актів у фінансовій діяльності;

— сприяння збалансованості між потребою в фінансових ресурсах і величиною грошових доходів державного бюджету;

— забезпечення своєчасності і повноти виконання фінансових зобов'язань перед державою всіма суб'єктами фінансових правовідносин;

— сприяння раціональному витрачанню товарно-матеріальних цінностей і грошових коштів на підприємствах і в організаціях;

— попередження і усунення порушень фінансової дисципліни.

Фінансова дисципліна - це чітке дотримання встановлених розпоряджень по утворенню, розподілу і використанню грошових коштів як держави, так і інших суб'єктів фінансової системи. Вимоги фінансової дисципліни розповсюджуються на всіх учасників фінансових відносин.

Фінансовий контроль забезпечує інтереси держави і сприяє охороні прав громадян, підприємств і організацій.

Мірою відповідальності за порушення правил фінансових операцій є фінансові санкції.

Фінансове правопорушення являє собою дію або бездіяльність органів державної влади, суб'єктів господарювання усіх форм власності, об'єднань громадян, посадових осіб, громадян України та іноземних громадян, наслідком яких стало невиконання фінансово-правових норм.

Реклама

Таким чином, фінансовий контроль - це один з видів фінансової діяльності держави по перевірці застосування встановлених законодавством методів контрольної діяльності, законності і раціональності дій суб’єктів господарювання в процесі створення, розподілу і використання грошових фондів держави.

Основоположні принципи фінансового контролю:

— законність, об'єктивність, поєднання державних, регіональних і приватних інтересів;

— розподіл контрольних повноважень;

— повнота охоплення об'єктів контролем;

— достовірність фактичної інформації;

— збалансованість контрольних дій;

— превентивність контрольних дій;

— самодостатність системи контролю;

— ефективність - виконання контролюючими суб'єктами таких основних вимог:

• безперервність, регулярність й систематичність;

• своєчасність, якісність і повнота щодо охоплення об'єктів контролю;

• оперативність, дієвість, гласність і різнобічність;

— відповідальність.

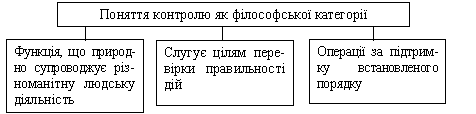

Контроль – є однією з основних функцій органів управління, яка полягає в систематичній перевірці об’єктів контролю, виявленні відхилень, що допущені у процесі виконання управлінських рішень та встановленні їх причин. Фінансовий контроль є складовою частиною державного контролю. Фінансовий контроль – це цілеспрямована діяльність законодавчих і виконавчих органів публічної влади та недержавних організацій, що спрямована на забезпечення законності, фінансової дисципліни і раціональності у процесі мобілізації, розподілу та використання коштів централізованих і децентралізованих грошових фондів держави з метою найефективнішого соціально-економічного розвитку усіх суб’єктів правовідносин.

Фактичним об’єктом фінансового контролю є весь процес виробничо-господарської діяльності.

2. Форми, методи та види фінансового контролю

форми і методи фінансового контролю

Під формою фінансового контролю слід розуміти способи конкретного вираження і організації контрольних дій.

Форми фінансового контролю:

В залежності від часу здійснення:

- Попередній

- Поточний (оперативний)

- Наступний

В залежності від суб'єкта контролю:

- Внутрішній

- Зовнішній

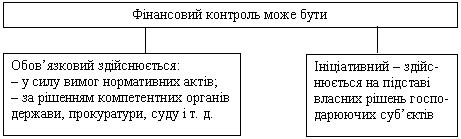

За формами проведення:

- Ініціативний

- Обов'язковий

Залежно від цільової спрямованості контрольних дій:

- Стратегічний

- Тактичний

Попередній фінансовий контроль здійснюється на стадії складання, розгляду і затвердження фінансових планів підприємств, кошторисів бюджетних організацій; передує здійсненню господарських операцій і покликаний не допускати нераціонального витрачання фінансових ресурсів і тим самим попереджувати нанесення збитку діяльності суб'єкта господарювання. Поточний контроль постійно здійснюється для попередження фінансової дисципліни в процесі залучення і витрачання грошових коштів, виконання підприємствами, організаціями, установами зобов’язань перед бюджетом. Наступний контроль здійснюється після здійснення фінансових операцій для визначення стану фінансової дисципліни, виявлення її порушень.

Реклама

Внутрішній контроль - це самоконтроль. Зовнішній контроль здійснюється стороннім органом, уповноваженим на проведення компетентних дій у сфері перевірки стану додержання фінансової дисципліни окремими учасниками фінансових відносин.

Ініціативний контроль здійснюється на підставі рішень суб'єктів господарювання як власними силами, так і за участю сторонніх організацій. Обов'язковий контроль здійснюється переважно за участю органів державної влади (в окремих випадках недержавними фінансовими контролерами) на підставі законодавства.

Стратегічний контроль спрямовується на розв'язання питання стратегії розвитку підприємства, організації, установи, галузі господарства в майбутньому. Тактичний контроль вирішує поточні питання їх фінансової діяльності.

Виїзний контроль виконують контрольні органи безпосередньо на підконтрольному об'єкті. Дистанційний контроль здійснюється тоді, коли суб'єкт контролює віддалений від нього об'єкт за допомогою інформації, яка передається засобами зв'язку.

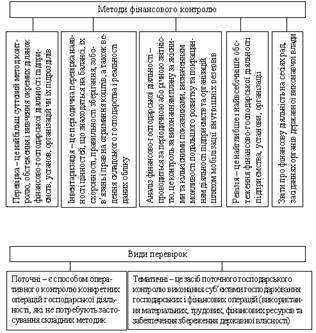

Методи фінансового контролю - це прийоми, способи його здійснення

Спостереження - загальне ознайомлення із станом фінансової діяльності об'єкта контролю

Перевірка - проводиться на місці з використанням балансових, звітних, витратних документів

Обслідування - здійснюється щодо окремих сторін фінансової діяльності і спирається на широке коло показників

Аналіз - проводиться на базі поточної або річної звітності і характеризується використанням аналітичних прийомів

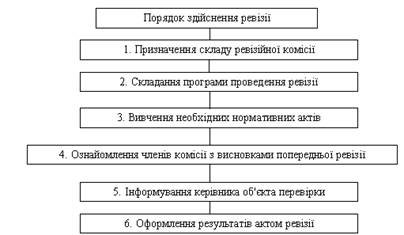

Ревізія - метод документального контролю підприємства, установи, організації, дотриманням фінансового законодавства, спосіб документального виявлення фінансових зловживань

На практиці найрозповсюдженішими методами фінансового контролю є ревізії.

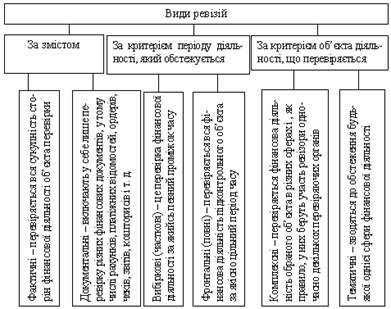

Ревізії за змістом поділяються на документальні і фактичні. Документальні ревізії включають в себе перевірку різних фінансових документів. У ході фактичної ревізії перевіряються не тільки документи, а й наявність грошових коштів і матеріальних цінностей.

За організаційною ознакою ревізії можуть бути плановими (передбачені в плані роботи відповідного органу), позаплановими (призначені в зв'язку з надходженням сигналів) і комплексними (проводяться спільно декількома контролюючими органами).

За обслідуваним періодом діяльності ревізії діляться на фронтальні і вибіркові. При фронтальній (повній) ревізії перевіряється вся фінансова діяльність суб'єкта за певний період. Вибіркова (часткова) ревізія являє собою перевірку фінансової діяльності тільки за якийсь обмежений період часу. За обсягом діяльності ревізії поділяються на комплексні і тематичні. При комплексних ревізіях перевіряється фінансова діяльність даного суб'єкта в різних галузях. Тематичні ревізії зводяться до обслідування якоїсь однієї сфери фінансової діяльності.

“Вид” трактується як підлегле поняття, яке має усі властивості більш загального поняття (“роду”), але має деякі специфічні властивості, які відокремлюють його від інших предметів даного роду. Існують різні види фінансового контролю, що викликано багатогранністю функцій фінансового контролю. Форма (лат. – forma) – спосіб організації, предмет процесу, явища. Формою контролю є окремі сторони прояву змісту контролю.

Метод – форма практичного та теоретичного засвоєння дійсності, що виходить із закономірностей руху об'єкта, що вивчається. Метод контролю – це конкретні засоби, що застосовуються при здійсненні контрольних функцій. Форми фінансового контролю – це окремі сторони прояву змісту контролю залежно від часу здійснення контрольних дій.

Методи фінансового контролю – це прийоми, засоби та способи його здійснення.

3. Органи фінансового контролю

Організація та органи фінансового контролю

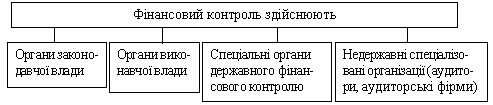

Органами фінансового контролю називають органи, спеціально створювані для здійснення контрольних функцій, або органи виконавчої влади, на які поряд з основними завданнями покладаються контрольні функції у відповідній галузі фінансової сфери.

Фінансовий контроль в залежності від суб'єктів, що його здійснюють

- Внутрішньогосподарський

- Незалежний

- Громадський

- Державний

Загальнодержавний фінансовий контроль здійснюється органами державної влади і управління. Він направлений на об'єкти, що підлягають контролю незалежно від їх відомчої підпорядкованості. Відомчий фінансовий контроль проводять контрольно-ревізійні відділи міністерств. Його об'єктом є виробнича і фінансова діяльність підвідомчих підприємств та установ.

Внутрішньогосподарський фінансовий контроль здійснюється економічними та фінансовими службами підприємств, організацій і установ. Об'єктом виступає виробнича і фінансова діяльність самого підприємства, а також його структурних підрозділів.

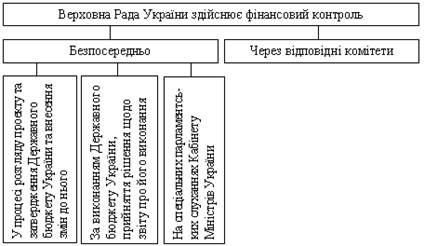

Громадський фінансовий контроль виконують групи, окремі особи на основі добровільності і безоплатності. Однією із форм загальнодержавного фінансового контролю є парламентський контроль. Верховна Рада України, а також органи місцевого самоуправління здійснюють фінансовий контроль в ході розгляду і затвердження проекту державного і місцевих бюджетів і звіту про їх виконання.

Контролюючі повноваження Верховної Ради України:

— здійснення контролю за діяльністю Кабінету Міністрів України;

— призначення і звільнення Голови і інших членів Рахункової палати.

Контроль представницьких органів влади здійснюється через комітети і комісії, що утворюються органами влади на кожному рівні. Проте особлива роль у фінансовому контролі належить комітету по бюджету, Верховної Ради України. Цей комітет дає висновок по проекту державного бюджету.

Верховною Радою створено постійно діючий орган -Рахункову палату. Її повноваження визначені Законом України "Про Рахункову палату" (1996 р.). Завдання Рахункової палати:

— контроль за своєчасністю виконання витратної частини Державного бюджету України, витрачанням бюджетних коштів;

— контроль за утворенням і погашенням державного боргу України, визначення ефективності і доцільності витрат державних коштів;

— контроль за фінансуванням загальнодержавних програм;

— контроль за дотриманням законності в сфері надання державних кредитів;

— контроль за рухом коштів Державного бюджету і позабюджетних цільових фондів у банках.

За результатами проведених контрольних заходів Рахункова палата направляє органам державної влади, керівникам підприємств і установ, які перевірялись подання для вжиття заходів щодо усунення виявлених порушень. У випадках виявлення в ході перевірки і ревізії зловживань Рахункова палата передає матеріали в правоохоронні органи і інформує Верховну Раду України.

Однією з форм державного контролю є президентський контроль. Президент України наділений правом контролю за дотриманням законності і державної дисципліни в усіх сферах діяльності державної виконавчої влади. Адміністрація Президента організує контроль за виконанням органами виконавчої влади і їх посадовими особами законів України, указів і розпоряджень Президента. В структурі Адміністрації Президента діє головне управління по контролю.

До вищої форми державного контролю належить і урядовий контроль, який здійснюється Кабінетом Міністрів України.

Важливе значення в силу своєї регулярності має фінансовий контроль, який здійснюється державними органами, діяльність яких спеціально направлена на область фінансів. До них відноситься, перш за все, Міністерство фінансів України.

Мінфін України здійснює контроль за виконанням державного бюджету, за дотриманням банківськими установами правил касового виконання державного бюджету по доходах, за дотриманням бюджетного законодавства на всіх стадіях бюджетного процесу.

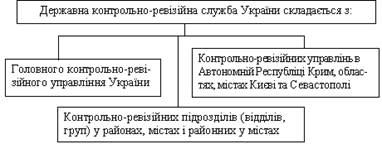

Для здійснення контрольної функції в структурі Міністерства фінансів України створені спеціальні підрозділи: Державна контрольно-ревізійна служба і Державне казначейство України.

Головним завданням Державної контрольно-ревізійної служби є здійснення державного контролю за витрачанням коштів і матеріальних цінностей, їх схоронністю, станом та достовірністю бухобліку і звітності в міністерствах, відомствах, державних комітетах, державних фондах, бюджетних організаціях, а також на підприємствах і в організаціях, які отримують кошти з державних бюджетів усіх рівнів. Для реалізації поставлених завдань органи контрольно-ревізійної служби мають право проводити ревізії і перевірки, обслідування, припинення сумнівних операцій, інвентаризації, залучення фахівців, отримувати пояснення і довідки від усіх інстанцій, вимагати усунути виявлені порушення, стягувати недоотримані кошти, накладати адміністративні стягнення, застосовувати фінансові санкції до порушників.

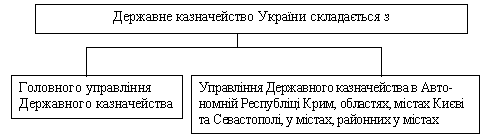

Державне казначейство України - це фінансовий орган, на який покладено функції по касовому виконанню державного бюджету. Його функції:

— організація виконання Державного бюджету і контроль за цим;

— управління коштами державного бюджету, позабюджетних цільових фондів, коштами установ та організацій, які утримуються за рахунок державного бюджету;

— контроль за надходженням і використання коштів бюджетних і позабюджетних фондів.

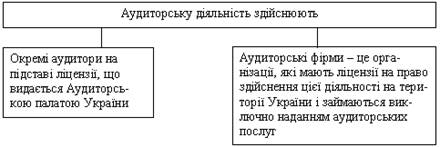

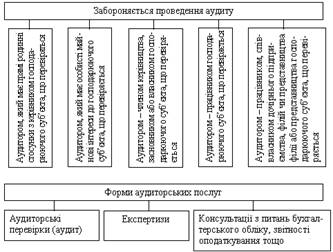

У сучасних умовах розвивається незалежний фінансовий контроль - аудит. Аудит - це перевірка публічної бухгалтерської звітності, первинних документів та іншої інформації про фінансово-господарську діяльність суб'єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству.

За формою і метою здійснення розрізняють аудит зовнішній (незалежний) і внутрішній. Метою зовнішнього аудиту є підтвердження правильності звітності, обліку, оцінка відповідності внутрішнього контролю (аудиту) меті підприємства. Внутрішній аудит здійснюють служби внутрішнього контролю підприємств. Він націлений на проведення перевірок за дорученням керівництва. Повинен проводитись неперервне. Таким чином можна активно і своєчасно впливати на хід фінансових операцій, вчасно усувати недоліки в роботі. За масштабами роботи внутрішній аудит поділяється на загальний - з усіх питань роботи підприємства в цілому і локальний - з окремих напрямків аудиту.

Види зовнішнього аудиту:

— добровільний (за бажанням);

— обов'язковий (відповідно законодавства). Проведення аудиту обов'язкове (згідно з Законом України "Про аудиторську діяльність") для підтвердження достовірності і повноти звітності комерційних банків, фондів, бірж, господарюючих суб'єктів, звітність яких офіційно оприлюднюється.

Обов'язкова аудиторська перевірка звітності проводиться один раз на три роки щодо таких господарюючих суб'єктів (з річним оборотом менше ніж двісті п'ятдесят неоподатковуваних мінімумів доходів громадян):

— засновників банків, підприємств з іноземними інвестиціями, акціонерних товариств, холдингових компаній, інвестиційних фондів, довірчих товариств і інших фінансових посередників;

— емітентів цінних паперів;

— державних підприємств при здачі в оренду цілісних майнових комплексів, приватизації, корпоратизації і інших змінах форми власності;

— порушення справи про визнання неплатоспроможним або банкрутом.

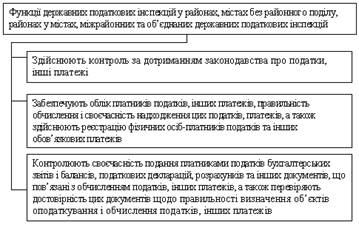

Контрольно-ревізійні підрозділи (відділи, групи) у районах, містах і районах у містах виконують вище зазначені функції, крім 1 та 7.

4. Правові основи здійснення фінансового контролю органами державної податкової служби України

Концепція органів державної податкової служби України при здійсненні фінансового контролю визначається за організаційно-правовим статусом. Статус державної податкової служби в Україні, її функції та правові основи діяльності визначає Закон України “Про державну податкову службу в Україні” від 4.12.90 із наступними змінами та доповненнями. Функції ДПА України у сфері фінансового контролю визначає ст. 4 Положення про Державну податкову адміністрацію України 1. Видає у випадках, передбачених законом, нормативно-правові акти і методичні рекомендації з питань оподаткування 2. Затверджує форми податкових розрахунків, звітів, декларацій та інших документів, які пов’язані з обчисленням і сплатою податків та інших платежів, декларацій про валютні цінності, зразок документа, що затверджує реєстрацію фізичної особи-платника податків та інших обов’язкових платежів, форму повідомлення про відкриття або закриття юридичними і фізичними особами-суб'єктами підприємницької діяльності банківських рахунків, а також форми звітів про роботу, проведену органами державної податкової служби 3. Виконує безпосередньо, а також організовує роботу органів державної податкової служби, що пов’язана із: – здійсненням контролю за дотриманням законодавства про податки та інші платежі, валютні операції, порядком розрахунків із споживачами з використанням реєстраторів розрахункових операцій, лімітів, готівки в касах та її використанням для розрахунків за товари, роботи, послуги, а також контролю за наявністю свідоцтв про державну реєстрацію суб’єктів підприємницької діяльності та ліцензій, патентів, інших спеціальних дозволів на здійснення окремих видів підприємницької діяльності; – здійсненням контролю за дотриманням виконавчими комітетами сільських і селищних рад порядку прийняття і обліку податків, інших платежів від платників, своєчасністю і повнотою перерахування цих сум до бюджету; обліком платників податків та інших платежів залежно від сум, сплачених ними, веденням обліку надходжень податків, інших платежів; – проведенням роботи щодо боротьби з незаконним обігом алкогольних напоїв та тютюнових виробів, веденням реєстрів імпортерів, експортерів, оптових та роздрібних торговців, місць зберігання алкогольних напоїв та тютюнових виробів, участю в розробленні пропозицій щодо основних напрямів державної політики і проектів державних програм у сфері боротьби з незаконним обігом алкогольних напоїв та тютюнових виробів, організацією виконання актів законодавства у межах своїх повноважень, здійсненням систематичного контролю за їх реалізацією, узагальненням практики застосування законодавства (застосування фінансових санкцій до суб’єктів підприємницької діяльності за порушення законодавства про виробництво і обіг спирту етилового, коньячного, плодового, алкогольних напоїв і тютюнових виробів), здійсненням заходів щодо вилучення та знищення або передачі на промислову переробку алкогольних напоїв, тютюнових виробів, що були незаконно вироблені чи знаходилися в незаконному обігу; – здійсненням контролю за погашенням податкової заборгованості платниками податків, інших платежів, у тому числі тими, майно яких перебуває в податковій заставі 4. Пояснює через засоби масової інформації порядок застосування законодавчих та інших нормативно-правових актів з питань податків, інших платежів та організовує виконання цієї роботи органами державної податкової служби 5. Здійснює заходи щодо добору, розстановки, професійної підготовки та перепідготовки кадрів для органів державної податкової служби 6. Надає органам державної податкової служби методичну і практичну допомогу в організації роботи, проводить обстеження та перевірки її стану 7. Організовує роботу при створенні інформаційної системи автоматизованих робочих місць, інших засобів автоматизації та комп’ютеризації робіт органів державної податкової служби 8. Розробляє основні напрями, форми і методи проведення перевірок за додержанням податкового та валютного законодавства 9. При виявленні фактів, що свідчать про організовану злочинну діяльність, або дій, що створюють умови для такої діяльності, направляє матеріали з цих питань відповідним спеціальним органам з боротьби з організованою злочинністю 10. Передає відповідним правоохоронним органам матеріали за фактами правопорушень, за які передбачено кримінальну відповідальність, якщо їх розслідування не належить до компетенції податкової міліції 11. Інформує Президента України та Кабінет Міністрів України про основні показники мобілізації податків та інших платежів до Державного бюджету України 12. Подає Міністерству фінансів України та Головному управлінню Державного казначейства України звіт про надходження податків та інших платежів 13. Координує діяльність органів державної податкової служби та організовує їх взаємодію з фінансовими органами, органами Державного казначейства України, органами служби безпеки, внутрішніх справ, прокуратури, статистики, державними митною та контрольно-ревізійною службами, іншими контролюючими органами, установами банків 14. Вносить пропозиції та розробляє проекти міжнародних договорів стосовно оподаткування, виконує в межах, визначених законодавством, міжнародні договори з питань оподаткування 15. Здійснює зв’язки з податковими службами іноземних держав і міжнародними податковими організаціями, вивчає досвід організації діяльності податкових служб цих держав і розробляє пропозиції з його практичного використання в діяльності державної податкової служби України 16. Надає фізичним особам-платникам податків та інших обов’язкових платежів ідентифікаційні номери і надсилає до державної податкової інспекції за місцем проживання фізичної особи або за місцем одержання нею доходів чи за місцезнаходженням об’єкта оподаткування документ, що засвідчує реєстрацію фізичної особи-платника податків та інших обов’язкових платежів, і веде Єдиний банк даних про платників податків – юридичних осіб 17. Прогнозує, аналізує надходження податків, інших платежів, джерела податкових надходжень, вивчає вплив макроекономічних показників і податкового законодавства на надходження податків, інших платежів, розробляє пропозиції щодо їх збільшення та зменшення витрат бюджету 18. Забезпечує виготовлення марок акцизного збору, їх зберігання та продаж, організовує роботу, пов’язану із здійсненням контролю за наявністю цих марок на пляшках (упаковках) з алкогольними напоями і на пачках (упаковках) тютюнових виробів під час транспортування, зберігання та реалізації 19. Організовує в межах своїх повноважень роботу щодо забезпечення охорони державної таємниці в органах державної податкової служби та захисту інформації про платників податків 20. Приймає і реєструє заяви, повідомлення та іншу інформацію про злочини і правопорушення, віднесені до її компетенції, здійснює в установленому порядку їх перевірку і приймає щодо них передбачені законом рішення 21. Здійснює відповідно до Закону оперативно-розшукову діяльність, провадження за протокольною формою досудової підготовки матеріалів, а також проводить дізнання та досудове (попереднє) слідство в межах своєї компетенції, вживає заходів до відшкодування завданих державі збитків 22. Виявляє причини і умови, що сприяли вчиненню злочинів та інших правопорушень у сфері оподаткування, вживає заходів до їх усунення 23. Вживає заходів щодо боротьби з приховуванням неоподаткованих доходів, незаконним вивезенням за межі України неоподаткованих капіталів, відмиванням доходів, одержаних незаконним шляхом, забезпечує виявлення фактів приховування від оподаткування або маскування незаконного походження доходів, їх справжнього характеру і джерел набуття, місцезнаходження і переміщення, розміру, використання (у тому числі для здійснення підприємницької, іншої господарської, інвестиційної діяльності, розрахункових і кредитних операцій), для чого: – здійснює контроль за проведенням операцій з грошовими коштами у готівковій та безготівковій формі, у тому числі за банківськими рахунками, кредитами, переказами, операціями з іншими рухомим та нерухомим майном, за ввезенням в Україну і вивезенням за її межі іноземної та національної валюти у великих розмірах; – проводить розшук коштів та іншого майна, одержаних злочинним шляхом, вживає відповідно до законодавства заходів щодо їх арешту і конфіскації; ― вживає в установленому порядку заходів щодо залучення до оподаткування доходів, що знаходяться в нелегальному обігу і не мають злочинного походження; ― взаємодіє з іншими правоохоронними органами, органами, що здійснюють контроль за додержанням законодавства у сфері фінансово-господарської діяльності, а також з відповідними органами іноземних держав у питаннях боротьби з відмиванням доходів, одержаних злочинним шляхом 24. Здійснює в межах своїх повноважень контроль за обліком, зберіганням і реалізацією конфіскованого та іншого належного державі майна 25. Забезпечує безпеку працівників органів державної податкової служби та їх захист від протиправних посягань, пов’язаних з використанням ними посадових обов’язків 26. Запобігає корупції та іншим службовим порушенням працівників державної податкової служби 27. Збирає, аналізує, узагальнює інформацію про порушення податкового законодавства, у тому числі про знаходження доходів у нелегальному обігу, прогнозує тенденції розвитку негативних процесів кримінального характеру, пов’язаних з оподаткуванням, розробляє заходи щодо протидії переведенню доходів у нелегальний обіг та забезпечує їх реалізацію в установленому порядку 28. Здійснює відповідно до законодавства функції з управління майном, що є у державній власності, у тому числі: – приймає рішення про створення, реорганізацію, ліквідацію підприємств, установ, організацій, заснованих на державній власності; – затверджує статути (положення) підприємств, установ і організацій, що перебувають в управлінні ДПА України, контролює їх додержання; – укладає і розриває контракти з керівниками підприємств, установ і організацій, а також вирішує питання щодо їх відповідальності в разі здійснення підприємством, установою, організацією діяльності, що суперечить вимогам статуту (положення) та чинного законодавства; – здійснює контроль за ефективністю використання і збереження закріпленого за підприємствами, установами, організаціями державного майна 29. Здійснює інші функції, необхідні для виконання покладених на неї завдань

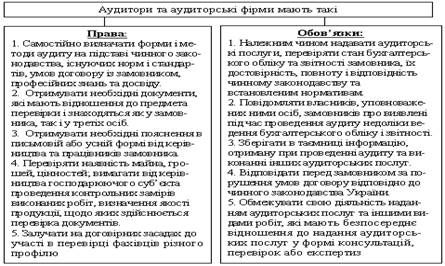

5. Аудиторський контроль

Аудит – це перевірка публічної бухгалтерської звітності, обліку первинних документів та іншої інформації щодо фінансово-господарської діяльності суб’єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам.

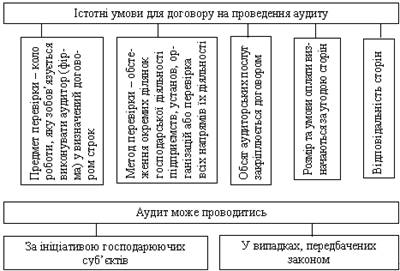

Правовою підставою для проведення аудиту є укладений договір між аудитором (аудиторською фірмою) та замовником.

За результатами проведення аудиту складається аудиторський висновок.

|