Содержание

Введение

1. Становление и развитие малого предпринимательства в Республике Беларусь

1.1 Порядок ведения предпринимательской деятельности на территории Республики Беларусь

1.2 Порядок учета индивидуальными предпринимателями результатов деятельности

1.3 Государственная поддержка малого предпринимательства в Республике Беларусь

2. Особенности налогообложения малого предпринимательства

2.1 Общая характеристика системы налогообложения предпринимательской деятельности

2.2 Налогообложение индивидуальных предпринимателей – плательщиков подоходного налога

2.3 Налогообложение индивидуальных предпринимателей – плательщиков единого налога

2.4 Налогообложение у индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

2.5 Местные налоги и сборы

2.6 Меры ответственности за неуплату налогов.

3. Пути совершенствования налогообложения малого предпринимательства в Республике Беларусь

3.1 Особенности регулирования деятельности малого предпринимательства в Республике Беларусь

3.2 Особенности налогообложения малого предпринимательства в сравнении с Российской Федерацией

Заключение

Список использованных источников

Введение

Ни за рубежом, ни у нас еще пока не создана общепринятая экономическая теория предпринимательства, хотя потребность в такой теории давно уже стала весьма насущной.

Человек, неискушенный в сфере бизнеса, наверняка скептически воспринимает любые рассуждения о сущности предпринимательства, перспективах его развития и правовом регулировании этой области экономических отношений. Как оказывается в дальнейшем, подобный скепсис сродни авантюрному стилю игры шахматы, когда начинающий игрок, соблазнившись видимостью близкой победы, пренебрегает элементарным анализом шахматной партии и в итоге полностью отдает инициативу сопернику.

Сравнение такого рода не является преувеличением, поскольку от формы предпринимательской деятельности во многом зависят наиболее важные для предпринимателя аспекты его деятельности, его возможности, а также правомочия и ответственность. Какова эта зависимость, мы и постараемся проследить.

В нашей стране это понятие длительное время неразрывно связывалось с соответствующей статьей уголовного кодекса предусматривавшей ответственность за занятие частнопредпринимательской деятельностью и коммерческим посредничеством. Такое положение вещей было естественным для общества, в экономике которого безраздельно господствовал государственный сектор. Однако с развитием негосударственных форм собственности, вовлечением в этот процесс достаточно широких масс населения возникла необходимость законодательного урегулирования новых отношении. Появившиеся в результате законы «О кооперации в СССР» и «Об индивидуальной трудовой деятельности» во многом способствовали развитию альтернативной экономики, однако оказались явно недостаточными для регуляции давно известных мировой практике многообразных форм коммерческой деятельности. Это привело к принятию целого ряда законодательных актов, закрепивших такие формы. К их числу в первую очередь следует отнести законы «О предприятиях в Республике Беларусь», «Об аренде», «О предпринимательстве в Республике Беларусь», «О собственности в Республике Беларусь» и другие. Несмотря на несовершенство этих законов, они явились большим шагом вперед в развитии предпринимательства. Как правило, в законодательных актах, призванных действовать в переходный период к экономике и праву развитых стран, учитывался зарубежный опыт, хотя далеко не в полной мере. Тем не менее, начальная правовая основа рыночной экономики была заложена.

Реклама

Законодательное определение предпринимательства впервые в Республике Беларусь появилось в законе «О предпринимательстве в Республике Беларусь». В соответствии с ним, предпринимательством (предпринимательской деятельностью) считается самостоятельная, инициативная деятельность граждан, направленная на получение прибыли или личного дохода и осуществляемая от своего имени, на свой риск и под свою имущественную ответственность или от имени и под имущественную ответственность юридического лица (предприятия),

Предпринимательство — достаточно специфический вид человеческой деятельности, которому присущи такие характерные черты, как коммерческая направленность, риск, имущественная ответственность, самостоятельность в принятии решений, нацеленность на получение конкретного результата, умение начинать и вести собственное дело.

Наиболее существенной чертой предпринимательства является направленность на получение прибыли (дохода). Без нее предпринимательство не может существовать. К предпринимательству могут относиться любые, не запрещенные виды деятельности, осуществляемые как физическими, так и юридическими лицами. Закон «О предпринимательстве в Республике Беларусь» специально выделяет возможность осуществлять такие виды деятельности, как биржевая, торгово-закупочная, инновационная, консультационная, операция с ценными бумагами, коммерческое посредничество.

Реклама

В последнее время в законодательстве Республики Беларусь происходит ряд значительных изменений относительно системы деятельности и налогообложения предпринимателей, поэтому тему дипломной представляется особенно актуальной.

Целью дипломной работы стоит рассмотрение порядка налогообложения индивидуальных предпринимателей в Республике Беларусь, изучить особенности и сравнить с налогообложением соответствующего категории предприятий в Российской Федерации.

1. Становление и развитие малого предпринимательства в Республике Беларусь

1.1 Порядок ведения предпринимательской деятельности на территории Республики Беларусь

Предпринимательская деятельность— это инициативная, добровольная, самостоятельная деятельность, осуществляемая на свой риск, под свою имущественную ответственность, направленная на систематическое получение доходов от различных видов деятельности. Она ассоциируется со стремлением сделать что-то новое, улучшить уже существующее. [8]

Субъектами предпринимательской деятельности являются: [8]

юридические лица (хозяйственные товарищества и общества, унитарные предприятия, объединения коммерческих организаций и некоммерческие организации, учреждения и фонды);

граждане, осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели).

В данном разделе рассматриваются вопросы осуществления предпринимательской деятельности индивидуальными предприни-мателями.

Гражданин вправе заниматься предпринимательской деятельностью в качестве индивидуального предпринимателя с привлечением не более трех физических лиц по трудовым или гражданско-правовым договорам и использовать для производства или реализации товаров, а также выполнения работ, оказания услуг одновременно не более четырех торговых объектов, торговых мест на рынках, объектов, в которых индивидуальные предприниматели оказывают услуги потребителям, включая транспортные средства, применяемые для перевозок пассажиров и грузов на основании лицензии.

Современное предпринимательство характеризуется как особый новаторский антибюрократический стиль хозяйствования, в основе которого постоянный поиск новых возможностей, ориентация на инновации, умение привлекать и использовать ресурсы из разных источников для решения поставленных задач.

Предпринимательство — это динамичный процесс наращивания богатства. Создается теми, кто больше всего рискует, не жалея времени на организацию собственного дела, предлагает покупателям новый товар или услугу, которые не обязательно должны быть совершенно новыми или придавая существующим товарам и услугам новые качества, тем самым увеличивая их ценность.

Предпринимательство — это свободное экономическое хозяйствование в различных сферах деятельности для удовлетворения потребностей покупателей в товарах и услугах и получения дохода. Индивидуальный предприниматель осуществляет предпринимательскую деятельность от своего имени, на свой риск, под личную имущественную ответственность, самостоятельно принимая решения. [12]

Для осуществления предпринимательской деятельности индивидуальные предприниматели подлежат государственной регистрации. Документом, подтверждающим государственную регистрацию, является свидетельство.

Для государственной регистрации индивидуального предпринимателя в регистрирующий орган представляются следующие документы:

заявление с указанием видов деятельности, которые будут осуществляться;

анкета установленного образца;

документы, содержащие сведения о трудовой деятельности (копия трудовой книжки, заверенная по последнему месту работы, копия пенсионного удостоверения, заверенная органом социального обеспечения по месту жительства и др.);

фотография;

документ, подтверждающий внесение платы за государственную регистрацию.

При изменении фамилии, имени, отчества и места жительства индивидуальному предпринимателю выдается новое свидетельство о государственной регистрации.

Размер платы за государственную регистрацию индивидуального предпринимателя, а также вносимых в свидетельство изменений, влекущих выдачу нового свидетельства, установлен в сумме, эквивалентной 6 евро в белорусских рублях по официальному курсу Национального банка Республики Беларусь на первое число месяца, в котором документы представлены в регистрирующий орган.

Не взимается плата за государственную регистрацию индивидуальных предпринимателей–граждан, состоящих на учете в государственной службе занятости, учащихся общеобразовательных школ, лицеев, гимназий, колледжей, профессионально-технических, средних специальных заведений и студентов высших учебных заведений дневной формы обучения, а также выпускников этих учебных заведений в течение года после их окончания.

Прием документов для государственной регистрации индивидуального предпринимателя осуществляется в присутствии гражданина, который регистрируется.

Государственная регистрация осуществляется регистрирующим органом в месячный срок со дня подачи документов. Вновь зарегистрированные индивидуальные предприниматели включаются в Единый государственный регистр юридических лиц и индивидуальных предпринимателей.

Деятельность индивидуального предпринимателя прекращается по решению: [10]

индивидуального предпринимателя;

хозяйственного суда в случаях:

осуществления деятельности без надлежащего разрешения, либо запрещенной законодательством, либо с неоднократными или грубыми нарушениями законодательства;

сокрытия доходов в течение 12 месяцев подряд;

наличия задолженности по платежам в бюджет и государственные целевые бюджетные и внебюджетные фонды более 6 месяцев подряд;

3) регистрирующего органа в случае неосуществления предпринимательской деятельности в течение 6 месяцев подряд.

Прекращение деятельности индивидуального предпринимателя происходит без перехода прав и обязанностей в порядке правопреемства к другим лицам. Деятельность индивидуального предпринимателя считается прекращенной с даты внесения записи о прекращении деятельности в Единый государственный регистр.

Индивидуальные предприниматели могут заниматься любым видом деятельности, не запрещенным законодательством, создавать собственное дело в любой организационно-правовой форме, иметь собственное имущество, самостоятельно планировать свою деятельность, разрабатывать бизнес-план, выбирать покупателей и поставщиков и заключать с ними договоры, устанавливать формы оплаты труда и материального поощрения наемным работникам, заниматься внешнеэкономической деятельностью, открывать счета в банках, пользоваться государственной финансово-кредитной поддержкой.

Местонахождением унитарного предприятия может являться жилое помещение (квартира, жилой дом) физического лица - собственника имущества унитарного предприятия в случаях, если:

данное помещение принадлежит ему на праве собственности (праве долевой собственности), - с согласия сособственника, а также всех совершеннолетних членов семьи собственника (сособственника) жилого помещения;

он проживает в данном помещении (при наличии соответствующего штампа в паспорте (за исключением жилого помещения государственного жилищного фонда), - с согласия собственника (сособственника) жилого помещения частного жилищного фонда, а также всех совершеннолетних членов семьи собственника (сособственника) жилого помещения.

При этом с собственника жилого помещения, которое является местонахождением унитарного предприятия, взимаются плата за коммунальные услуги и иные платежи, связанные с эксплуатацией такого помещения, в порядке, определяемом Советом Министров Республики Беларусь.

Осуществление производственной деятельности (выполнение работ, оказание услуг) в жилом помещении, являющемся местонахождением унитарного предприятия, не допускается без перевода этого помещения в нежилое в порядке, предусмотренном законодательством.

Собственник имущества унитарного предприятия, местонахождением которого является жилое помещение, не вправе препятствовать проведению проверок (ревизий) финансово-хозяйственной деятельности данного предприятия органами, уполномоченными в соответствии с законодательством.

Минимальный размер уставного фонда унитарного предприятия формируется в течение одного года с даты государственной регистрации указанного предприятия (в ред. Указа Президента Республики Беларусь от 29.12.2007 N 685)

При внесении индивидуальным предпринимателем в уставный фонд унитарного предприятия неденежного вклада, включая собственные основные и оборотные средства, обязательная экспертиза достоверности оценки этого имущества не проводится.

Внесение индивидуальным предпринимателем неденежного вклада в уставный фонд унитарного предприятия не является безвозмездной (спонсорской) помощью.

Основанием для отказа регистрирующим органом в государственной регистрации унитарного предприятия является наличие у индивидуального предпринимателя на момент государственной регистрации унитарного предприятия задолженности по обязательным платежам в республиканский и местные бюджеты (в том числе по таможенным платежам) и (или) в государственные целевые бюджетные и внебюджетные фонды, в Фонд социальной защиты населения Министерства труда и социальной защиты.

Отказ в государственной регистрации унитарного предприятия по иным основаниям не допускается.

Как плательщики налогов индивидуальные предприниматели обязаны: [13]

в случае изменения фамилии, имени, отчества, местожительства и осуществляемых им видов деятельности в месячный срок обратиться в регистрирующий орган для внесения соответствующих изменений и дополнении в свидетельство о государственной регистрации;

зарегистрироваться в качестве плательщика налогов в налоговом органе Министерства по налогам и сборам по месту жительства в течение 15 дней после выдачи документа о государственной регистрации;

зарегистрироваться в качестве плательщика в органах Фонда социальной защиты населения в течение 10 дней и Белгосстрахе в течение 15 дней со дня выдачи документа о государственной регистрации;

в течение месяца оформить книгу учета проверок (ревизий);

вести в установленном порядке бухгалтерский учет и представлять в налоговые органы по месту постановки на учет налоговые декларации (расчеты);

предъявлять в налоговые органы документы, подтверждающие право на льготы по налогам;

своевременно и в полном размере уплачивать необходимые суммы налогов;

при прекращении деятельности в 15-дневный срок известить об этом налоговые органы;

при реализации продукции, товаров за наличный расчет осуществлять прием денежных средств с использованием кассовых суммирующих аппаратов или специальных компьютерных систем, зарегистрированных в инспекции Министерства по налогам и сборам.

На осуществление отдельных видов деятельности требуются специальные разрешения (лицензии). Индивидуальный предприниматель имеет право на получение лицензии на конкретный вид деятельности в соответствии с перечнем видов деятельности, на которые требуются лицензии, с указанием работ и услуг, составляющих этот вид деятельности.

На основании решения о государственной регистрации унитарного предприятия регистрирующий орган до истечения срока, указанного в части первой настоящего пункта, присваивает этому предприятию соответствующий регистрационный номер и:

выдает:

свидетельство о государственной регистрации унитарного предприятия образца, установленного Правительством Республики Беларусь. На уставе унитарного предприятия ставится штамп о его государственной регистрации;

разрешение на право изготовления печатей;

документы, подтверждающие постановку на учет в налоговых органах, органах государственной статистики, Фонда социальной защиты населения Министерства труда и социальной защиты, а также в организациях, осуществляющих обязательное страхование;

представляет в Министерство юстиции необходимые сведения для включения унитарного предприятия в Единый государственный регистр юридических лиц и индивидуальных предпринимателей;

сообщает в структурное подразделение по гражданству и миграции главного управления внутренних дел Минского горисполкома, управлений внутренних дел облисполкомов о произведенной государственной регистрации унитарного предприятия, занимающегося рекламной деятельностью.

Министерство юстиции вносит запись о включении унитарного предприятия в Единый государственный регистр юридических лиц и индивидуальных предпринимателей датой принятия регистрирующим органом такого решения.

Для получения лицензии в лицензирующий орган должны быть представлены следующие документы:

заявление с указанием фамилии, имени, отчества, паспортных данных, лицензируемого вида деятельности;

свидетельство о государственной регистрации индивидуального предпринимателя;

извещение налогового органа о присвоении учетного номера плательщика (УНП);

документ об уплате лицензионного сбора за рассмотрение заявления.

Документы принимаются лицензирующим органом по описи, копия которой вручается предпринимателю с отметкой о дате приема документов. Заявление должно быть рассмотрено в месячный срок со дня его подачи. Данный срок может быть продлен на период проведения проверок или экспертизы соответствия возможностей соискателя лицензии лицензионным требованиям и условиям.

В выдаче лицензии может быть отказано в случаях:

наличия в представленном заявлении и документах недостоверных сведений;

несоответствия представленных документов требованиям о лицензировании вида деятельности, осуществляемого на основании лицензии;

наличия заключения о несоответствии возможностей предпринимателя лицензионным требованиям и условиям по результатам проверки или экспертизы;

обращения за получением лицензии до истечения одного года со дня вынесения решения об аннулировании лицензии.

За рассмотрение лицензирующим органом заявления для получения лицензии, продления срока ее действия уплачивается лицензионный сбор в сумме, эквивалентной 10 евро, за выдачу лицензии — 90 евро, за внесение изменений и дополнений в лицензию, выдачу дубликата — в размере 45 евро. Сбор уплачивается в белорусских рублях по официальному курсу Национального банка Республики Беларусь на первое число месяца, в котором было обращение в лицензирующий орган с заявлением для получения лицензии.

Лицензия выдается по утвержденной форме, заверяется гербовой печатью при представлении документа об уплате лицензионного сбора за выдачу лицензии и свидетельства о государственной регистрации.

Действие лицензии прекращается:

по истечении срока, на который она выдана;

по решению лицензирующего органа об аннулировании лицензии в случае прекращения деятельности предпринимателя или принятия решения о прекращении осуществления лицензируемого вида деятельности;

по решению суда об аннулировании лицензии или в случае нарушений лицензионных требований и условий, что повлекло за собой причинение ущерба национальной безопасности, общественному порядку, нравственности, жизни и здоровью граждан.

После прекращения действия лицензии предприниматель обязан в

5-дневный срок возвратить лицензию.

1.2 Порядок учета индивидуальными предпринимателями результатов деятельности

Учет осуществляется индивидуальным предпринимателем в соответствии с Инструкцией о порядке ведения учета доходов, расходов и хозяйственных операций, утвержденной постановлением Министерства по налогам и сборам Республики Беларусь и Министерства финансов Республики Беларусь 20.04.2006 г. № 50/45.

Учет должен обеспечить: [8]

правильное и своевременное составление необходимой первичной учетной документации по каждой хозяйственной операции;

систематическое и аккуратное ведение записей о совершенных за день хозяйственных операциях в соответствующих книгах;

достоверность данных об имуществе, доходах и расходах предпринимателя;

своевременное составление налоговых деклараций (расчетов) и представление их в налоговый орган по месту постановки на учет;

возможность контроля за соблюдением предпринимателем законодательства Республики Беларусь.

В учете предпринимателя отражаются основные средства, нематериальные активы, сырье, материалы, отдельные предметы в составе оборотных средств, готовая продукция, товары, операции по движению денежных средств в кассе и на счетах в банке, расчеты с физическими лицами и организациями, дебиторская задолженность, расчеты с органами социального страхования и с бюджетом по уплате налогов и сборов.

Учет доходов, расходов и хозяйственных операций ведет сам предприниматель или привлекаемый по договору специалист-бухгалтер по простой системе без составления корреспонденции счетов.

Факт совершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу, который составляется ответственным исполнителем совместно с другими участниками операции. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Первичные учетные документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты: [8]

наименование, номер документа, дату и место его составления;

содержание и основание совершения хозяйственной операции, ее измерение и оценку в натуральных и денежных показателях;

должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их фамилии, инициалы и личные подписи.

В настоящее время в республике введена система защищенного документооборота бланков первичных учетных документов. Бланки первичных учетных документов изготавливают подведомственные Министерству финансов Республики Беларусь организации, имеющие лицензию. Определен перечень бланков, информация об изготовлении и реализации которых внесена в электронный банк данных.

В перечень бланков, которые подлежат внесению в электронный банк данных, включены следующие бланки строгой отчетности: [8]

товарно-транспортная накладная формы ТТН-1;

товарная накладная формы ТН-2;

приходный кассовый ордер формы КО-1;

талон формы 20-ФС;

счет-фактура по налогу на добавленную стоимость формы СФ-1;

приходный кассовый ордер формы КО-1В;

квитанция формы КВ-1;

международная товарно-транспортная накладная «CMR».

Бланки строгой отчетности подлежат обязательной регистрации в Государственном реестре бланков строгой отчетности и обязательному учету при их изготовлении и использовании. Бланки строгой отчетности имеют определенную степень защиты, идентификационный номер, нанесенный при изготовлении.

Бланки первичных учетных документов индивидуальные предприниматели приобретают за безналичный расчет.

Для получения бланков документов предприниматели подают заявку в инспекцию МНС по месту постановки на учет. В реализующей организации необходимо получить счет-фактуру на оплату бланков, которая должна быть оплачена. Выдача бланков документов реализующей организацией осуществляется при наличии платежного документа, подтверждающего оплату счета-фактуры, и доверенности на получение товарно-материальных ценностей.

Каждая хозяйственная операция, подтвержденная первичным бухгалтерским документом, отражается в соответствующих книгах: [8]

учета основных средств;

учета фактического времени работы машин и оборудования;

учета отдельных предметов в составе оборотных средств;

учета сырья и материалов;

ведомости закупки вторичного сырья;

учета товаров (готовой продукции);

карточке лицевого счета;

платежной ведомости;

учета доходов и расходов;

учета нематериальных активов;

учета дебиторской задолженности;

учета движения товаров.

Книги учета предназначены для обобщения, систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах.

Книги учета могут вестись как на бумажных носителях, так и в электронном виде. При ведении книг учета в электронном виде предприниматели обязаны

по окончании отчетного периода вывести их на бумажный носитель.

Книга учета доходов и расходов является обязательной для ведения всеми предпринимателями независимо от осуществляемого вида деятельности, кроме предпринимателей-плательщиков единого налога.

Ведение книги учета движения товаров является обязательным для предпринимателей-плательщиков единого налога, осуществляющих розничную торговлю.

Записи в книгах учета производятся в хронологическом порядке до полного использования этих книг либо до прекращения предпринимательской деятельности.

1.3 Государственная поддержка малого предпринимательства в Республике Беларусь

Государственное регулирование малого предпринимательства в транзитивной экономике представляет собой систему законодательных, исполнительных, координационных мер, а также мер по контролю, проводимых соответствующими государственными учреждениями и организациями, для повышения социально-экономической эффективности предпринимательского сектора и обеспечения его развития в заданном трансформацией направлении (в Республике Беларусь это социально ориентированная рыночная экономика).

Главной целью государственного регулирования малого предпринимательства в странах с рыночной и транзитивной экономикой является стимулирование предпринимательской активности населения посредством создания благоприятной институциональной среды или поддержка малого предпринимательства. Государственное регулирование призвано решать задачи обеспечения равных условий хозяйствования и развития конкуренции, повышения ответственности субъектов предпринимательства за результаты хозяйственной деятельности, устранения правовых, административных, организационных и экономических препятствий на пути развития предпринимательства и т.д.

Эффективная система государственного регулирования будет включать институты, побуждающие субъектов малого предпринимательства действовать по их собственному выбору и на основании мотивов, направляющих их поведение на то, чтобы вносить максимально возможный вклад в удовлетворение потребностей других социальных групп и общества в целом [4].

Система поддержки малого предпринимательства в Республике Беларусь имеет сложную структуру, состоящую из Департамента по предпринимательству, государственных фондов финансовой поддержки, субъектов инфраструктуры поддержки и программ государственной поддержки малого предпринимательства.

Основными задачами Департамента по предпринимательству Министерства экономики являются поддержка и развитие предпринимательства в Республике Беларусь, координация деятельности республиканских органов государственного управления, местных исполнительных и распорядительных органов в этой сфере. Департамент разрабатывает проекты законов Республики Беларусь, решений Президента, Правительства, нормативных правовых актов по вопросам поддержки предпринимательства, осуществляет разработку ежегодных республиканских программ государственной поддержки малого предпринимательства, содействует формированию инфраструктуры поддержки предпринимательства, оказывает организационную и информационно-методическую помощь по вопросам финансово-кредитной поддержки. Им, в частности, принимаются программы по развитию предпринимательства в Республике Беларусь [5].

Основные задачи Фонда поддержки малого и среднего бизнеса Министерства экономики:

финансовое обеспечение государственной политики поддержки малого предпринимательства путем участия в финансировании соответствующих государственных, отраслевых и региональных программ, оказания субъектам инфраструктуры поддержки малого бизнеса финансовой, организационной и информационно-методической помощи на льготной или безвозмездной основе;

контроль целевого использования средств, выделяемых субъектам инфраструктуры или получаемых этими субъектами при содействии Фонда. При этом централизованная государственная финансовая поддержка деятельности частных предприятий осуществляется прежде всего через Белорусский фонд финансовой поддержки предпринимателей.

Белорусский фонд финансовой поддержки предпринимателей был создан в 1992 году как государственная организация, содействующая проведению государственной политики в области поддержки малого предпринимательства и развития конкуренции путем привлечения и эффективного использования финансовых ресурсов для реализации соответствующих целевых программ, проектов и мероприятий. Фонд осуществляет свою деятельность по следующим основным направлениям [6]:

содействие проведению государственной политики в области поддержки малого предпринимательства и развития конкуренции путем привлечения и эффективного использования финансовых ресурсов для реализации соответствующих целевых программ, проектов;

участие в разработке, проведении экспертизы и конкурсном отборе, а также в реализации государственных, отраслевых и региональных программ, проектов и мероприятий, способствующих созданию рабочих мест путем развития малого предпринимательства и конкуренции, демонополизации экономики, насыщения рынков товарами;

участие в формировании рыночной инфраструктуры, обеспечивающей субъектам малого предпринимательства равные условия и возможности для осуществления предпринимательской деятельности;

поддержка инновационной деятельности субъектов малого предпринимательства, стимулирование разработки и производства принципиально новых видов продукции, содействие освоению новых технологий, использованию патентов, лицензий, ноу-хау;

содействие привлечению национальных и иностранных инвестиций для осуществления приоритетных направлений деятельности по созданию конкурентной среды и развитию малого предпринимательства;

участие в реализации международных программ и проектов по вопросам развития малого предпринимательства.

В настоящее время Белорусский фонд финансовой поддержки предпринимателей переживает значительные трудности в оказании финансовой помощи субъектам малого предпринимательства. Сегодня в фонде сложилась ситуация, при которой его кредитные ресурсы уменьшаются. В связи с этим, а также при отсутствии финансирования в дальнейшем фонд не сможет оказывать финансовую помощь субъектам малого предпринимательства.

В республике функционируют центры и инкубаторы, которые оказывают поддержку представителям малого предпринимательства в различных направлениях: информационном, консультационном, обучающем, прогнозно-аналитическом, научно-технологическом.

Субъекты инфраструктуры проводят маркетинговые исследования, разработку и экспертизу бизнес-планов, проводят обучающие семинары, курсы и другие мероприятия. Однако центры поддержки предпринимательства республики из-за отсутствия финансирования не оказывают качественных информационных и аналитических услуг по проблемам развития малого бизнеса. Попытки создать сетевые инфраструктуры поддержки малого предпринимательства в республике не были результативными; существуют единичные структуры, продолжающие эффективно работать после прекращения финансирования международным донором.

Ежегодные республиканские и региональные программы государственной поддержки разрабатываются и реализуются с целью совершенствования государственной поддержки и развития малого предпринимательства, включают в себя совершенствование нормативной правовой базы, финансово-кредитную и инвестиционную поддержку субъектов малого предпринимательства.

В рамках республиканской Программы государственной поддержки малого предпринимательства реализовываются мероприятия по созданию льготных условий для доступа субъектов малого предпринимательства к финансовым ресурсам.

Региональные программы государственной поддержки малого предпринимательства осуществляются по направлениям:

совершенствование нормативной правовой базы;

ресурсное и финансовое обеспечение развития малого предпринимательства;

формирование инфраструктуры поддержки и развития малого бизнеса;

информационное, учебное и методическое обеспечение предпринимательства.

К сожалению, государственные программы, призванные быть действенным механизмом развития малого предпринимательства в республике, в действительности не решают предусмотренных в них задач.

Действующее законодательство Республики Беларусь должно быть уточнено с точки зрения специфики малого бизнеса, отличительных признаков небольших экономических организаций, которые активно влияют на становление всех хозяйственных форм как прямо, развиваясь посредством многообразия отношений собственности, так и косвенно - через развитие рыночных отношений.

Следует ввести в практику постоянный мониторинг эффективности действующих нормативно-правовых документов с последующей корректировкой тех, которые ухудшают условия хозяйствования, при этом обязательно должно учитываться мнение деловых кругов и просчитываться, как скажется действие той или иной правовой нормы в перспективе.

Учитывая стабилизирующую и стимулирующую роль малого предпринимательства в обществе и экономике, продуманная государственная политика, направленная на поддержку и развитие предпринимательства, должна являться одним из приоритетных направлений функционирования государства.

Для того чтобы малый бизнес стал жизнеспособным, выполнял в полной мере свои социально-экономические функции, необходимы определенные усилия со стороны государства: системные, осуществляемые длительное время и направленные на получение эффективных результатов, прежде всего в самом малом бизнесе. А уже затем опосредованно успехи в предпринимательском секторе смогут положительно отразиться на народном хозяйстве в целом.

2. Особенности налогообложения малого предпринимательства

2.1 Общая характеристика системы налогообложения предпринимательской деятельности

Общий режим налогообложения доходов от предпринимательской деятельности предусматривает уплату налогов, сборов (пошлин) в общеустановленном порядке. индивидуальные предприниматели (ИП), применяющие этот порядок налогообложения, являются плательщиками подоходного налога с доходов от предпринимательской деятельности.

Однако согласно статье 10 Налогового кодекса существуют и особые режимы налогообложения. ИП применяют следующие из них: [7]

упрощенную систему налогообложения (УСН);

единый налог с индивидуальных предпринимателей и иных физических лиц;

налог на игорный бизнес.

Эти специальные режимы объединяет то, что предприниматели, применяющие их, освобождаются в соответствии с законодательством от уплаты некоторых налогов. Однако при всех режимах налогообложения ИП должен уплачивать НДС и акцизы при ввозе товаров на таможенную территорию Беларуси из России.

Отметим, что если ИП осуществляет несколько видов деятельности и для них предусмотрен различный порядок налогообложения, то он обязан вести раздельный учет по каждому такому виду деятельности, а также уплачивать налоги, предусмотренные каждой системой налогообложения.

Подробнее каждый из названных налоговых режимов будет рассмотрен далее.

Прежде чем перейти к рассмотрению систем налогообложения, отметим, что ИП может быть не только плательщиком налогов (то есть платить налоги по своей деятельности), но и налоговым агентом. Определение этого термина приведено в статье 23 Налогового кодекса: налоговым агентом признается юридическое или физическое лицо, которое является источником выплаты доходов плательщику и на которое в силу налогового законодательства возлагаются обязанности по исчислению, удержанию у плательщика и перечислению в бюджет налогов, сборов (пошлин).

ИП выступает налоговым агентом при исчислении следующих налогов:

налога на доходы иностранных организаций, не осуществляющих деятельность в Беларуси через постоянное представительство;

подоходного налога с доходов иностранных граждан и лиц без гражданства, которые являются налоговыми резидентами той страны, гражданами которой они являются, от источников в Беларуси;

подоходного налога с доходов граждан РБ, иностранных граждан и лиц без гражданства, налоговых резидентов РБ.

ИП - налоговый агент по каждому плательщику обязан вести учет начисленных и выплаченных доходов, удержанных и перечисленных в бюджет соответствующих налогов, сборов (пошлин), представлять в налоговые органы документы и сведения, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления в бюджет соответствующих налогов, сборов (пошлин).

Также ИП является налоговым агентом при исчислении подоходного налога с займов, кредитов, выданных физлицам. Однако этот налог отличается от вышеперечисленных тем, что ИП - налоговый агент должен его исчислить и перечислить в бюджет за счет собственных средств.

2.2 Налогообложение индивидуальных предпринимателей – плательщиков подоходного налога

Порядок исчисления и уплаты подоходного налога индивидуальными предпринимателями установлен статьей 21 Закона от 21.12.1991 № 1327-ХН «О подоходном налоге с физических лиц» в редакции Закона от 09.12.2005 № 78-3, с изм. и доп. (далее — Закон о подоходном налоге).

Налоговая база для расчета подоходного налога определяется нарастающим итогом с начала налогового периода (календарного года) как разница между суммой доходов, полученных от реализации товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности в денежной и натуральной форме (далее - доходы от реализации), и суммой вычетов (стандартных, социальных, имущественных и профессиональных).

К доходам от осуществления предпринимательской деятельности относятся доходы от реализации, а также внереализационные доходы.

В доходы от реализации, в частности, включаются: [7]

деньги, поступившие на счета в банки, в небанковские кредитно-финансовые организации или в кассу предпринимателя:

а) за реализованные товары, иное имущество, включая основные средства, в том числе используемые при осуществлении видов предпринимательской деятельности, по которым уплачивается единый налог;

б) за переданные имущественные права на объекты интеллектуальной собственности, нематериальные активы;

в) за выполненные работы, оказанные услуги;

деньги за реализованные товары, имущественные права на объекты интеллектуальной собственности, выполненные работы, оказанные услуги, оплаченные организациями и (или) физическими лицами третьим лицам в интересах предпринимателя;

доходы по операциям с ценными бумагами и операциям с финансовыми инструментами срочного рынка, базисным активом по которым являются ценные бумаги, определяемые в порядке, предусмотренном статьей 9 Закона о подоходном налоге;

деньги в виде вознаграждений и (или) других платежей по договорам поручения, комиссии или консигнации либо иным аналогичным договорам, поступившие индивидуальному предпринимателю;

стоимость товаров, выполненных работ, оказанных услуг, имущественных прав на объекты интеллектуальной собственности, полученных от организаций и (или)'физических лиц в натуральной форме за реализованные товары (за исключением полученных в рамках исполнения товарообменных договоров), выполненные работы, оказанные услуги, имущественные права на объекты интеллектуальной собственности;

стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав на объекты интеллектуальной собственности при прекращении обязательства перед индивидуальным предпринимателем по выплате (выдаче) ему дохода, в том числе в результате прощения долга, уступки индивидуальным предпринимателем права требования другому лицу;

стоимость товаров, переданных в счет погашения задолженности по оплате труда физическим лицам, привлекаемым по трудовым и гражданско-правовым договорам;

стоимость товаров, имущественных прав на объекты интеллектуальной собственности, переданных индивидуальным предпринимателем в счет погашения его задолженности перед организациями и индивидуальными предпринимателями;

суммы полученных векселей за отгруженные индивидуальными предпринимателями товары, переданные имущественные права на объекты интеллектуальной собственности, выполненные работы, оказанные услуги;

суммы недостачи, хищения и порчи товаров сверх норм естественной убыли;

иные доходы, связанные с производством и реализацией товаров, имущественных прав на объекты интеллектуальной собственности, выполнением работ, оказанием услуг.

В состав доходов от внереализационных операций включаются доходы, поступившие в собственность плательщика от операций, непосредственно не связанных с производством и реализацией продукции, товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности, в том числе в виде:

штрафов, пеней, неустоек и других видов санкций за нарушение договорных обязательств, а также сумм, полученных в результате возмещения убытков, возникших в результате неисполнения либо ненадлежащего исполнения договорных обязательств при осуществлении предпринимательской деятельности;

положительных курсовых разниц, образующихся вследствие отклонения курса продажи (покупки, конверсии) иностранной валюты от официального курса, установленного Нацбанком на дату продажи (покупки, конверсии);

стоимости излишков имущества, выявленных при инвентаризации;

стоимости имущества, полученного на возвратной или условно возвратной основе (заем, задаток и др.) на день, следующий за днем,

установленным для возврата имущества, в случае, если такой возврат не был произведен;

процентов по банковским счетам, вкладам (депозитам), которые используются при осуществлении предпринимательской деятельности (кроме доходов за хранение денег в банке, полученных при осуществлении видов деятельности, по которым ИП являются плательщиками единого налога, налога на игорный бизнес, а также применяют упрощенную систему налогообложения);

пособий по временной нетрудоспособности (в том числе пособия по уходу за больным ребенком), выплачиваемых индивидуальным предпринимателям из ФСЗН;

стоимости безвозмездно полученного имущества (товаров), за исключением полученного физическим лицом от унитарного предприятия, учредителем которого выступает это физическое лицо, имущества (товаров), ранее переданного этому унитарному предприятию;

стоимости (сумм) безвозмездно полученных товаров (работ, услуг), денежных средств, иных ценностей (в том числе основных средств, товарно-материальных ценностей, нематериальных активов, ценных бумаг);

платы, поступившей за участие в торгах (тендере);

других доходов, поступивших в собственность ИП, от операций, не связанных с производством и реализацией товаров, имущественных прав на объекты интеллектуальной собственности, выполнением работ, оказанием услуг.

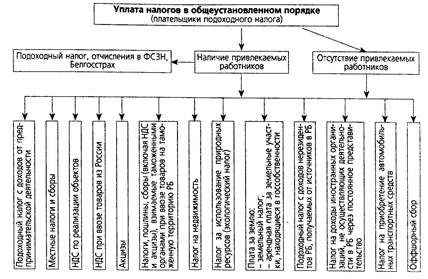

Налоги (сборы), которые обязаны платить ИП, уплачивающие налоги в общем порядке, наглядно можно представить в виде следующей схемы (рис. 1)

Рис. 1. Схема уплаты налогов в общеустановленном порядке

При определении налоговой базы для исчисления подоходного налога принимаются в расчет расходы (профессиональные налоговые вычеты). Состав расходов и порядок их исключения из доходов определены Правилами предоставления налоговых вычетов из подлежащих налогообложению доходов физических лиц, связанных с осуществлением индивидуальными предпринимателями и приравненными к ним для целей налогообложения лицами (частными нотариусами) предпринимательской деятельности, утвержденными Указом от 03.04.2007 № 162. [7]

Если предприниматель не может документально подтвердить свои расходы, связанные с извлечением доходов от предпринимательской деятельности, он может уменьшить налоговую базу на 10% общей суммы доходов, полученных от предпринимательской деятельности (подпункт 1.1 статьи 16 Закона о подоходном налоге).

2.3 Налогообложение индивидуальных предпринимателей – плательщиков единого налога

Порядок исчисления и уплаты единого налога установлены Положением по единому налогу, а также Инструкцией по единому налогу. Перечень видов деятельности, при осуществлении которых индивидуальные предприниматели и иные физические лица уплачивают единый налог, и базовых ставок единого налога установлен Указом от 18.06.2005 № 285 «О некоторых мерах по регулированию предпринимательской деятельности», с изм. и доп. (далее - указ № 285).

ИП самостоятельно исчисляют причитающийся к уплате единый налог, ставки которого установлены в евро. Рассчитывая налог, надо помнить 2 правила: [7]

единый налог уплачивается по ставкам того населенного пункта, в котором ИП осуществляет деятельность. Исключением из этого правила являются ИП - перевозчики. При оказании услуг такси и прочего пассажирского сухопутного транспорта в пределах и за пределами Беларуси, а также автомобильного грузового транспорта в пределах Беларуси применяются ставки того населенного пункта, в котором ИП поставлен на учет в налоговом органе (пункт 9 Положения по единому налогу);

при реализации товаров, оказании услуг (выполнении работ), по которым установлены различные ставки, применяется наиболее высокая ставка налога (пункты 12 и 14 Положения по единому налогу).

При реализации товаров, отнесенных к товарным группам, определенным в Перечне, в нескольких торговых объектах, в том числе в нескольких торговых автоматах, на нескольких торговых местах на рынках, единый налог уплачивается по каждому торговому объекту, месту на рынке (пункт 12 Положения по единому налогу).

Единый налог по услугам (работам) предприниматель уплачивает не только за себя, но и за каждого привлеченного работника. Так, по каждому физическому лицу, привлекаемому к предпринимательской деятельности в сфере реализации работ (услуг) по гражданско-правовому или трудовому договору (включая лиц, выполняющих функции управления, учета, контроля, обслуживания и др.), дополнительно уплачивается налог в размере 60% от установленной ставки единого налога (пункт 14 Положения по единому налогу).

При уплате единого налога предусмотрены льготы для некоторых категорий плательщиков единого налога, определенных главой 4 Положения по единому налогу.

Плательщики единого налога освобождаются от уплаты целого ряда налогов в соответствии с пунктом 4 Положения по единому налогу. К ним относятся: [7]

подоходный налог с физических лиц на доходы, получаемые ими при осуществлении видов деятельности, перечисленных в Перечне;

НДС, за исключением налога, уплачиваемого на товары, ввозимые на таможенную территорию РБ;

налог за использование природных ресурсов (экологический налог);

сбор на организацию заготовки и использования стеклянной тары и тары на основе бумаги и картона в качестве вторичного сырья;

местные налоги и сборы, взимаемые при осуществлении видов деятельности, указанных в Перечне.

Индивидуальные предприниматели при осуществлении видов деятельности, названных в Перечне, при наличии документов на все реализуемые товарывправе решить самостоятельно, платить ли им единый налог, подоходный или применять упрощенную систему налогообложения (абзац пятый пункта 3 Указа № 285).

Если ИП - плательщики единого налога осуществляют виды деятельности, облагаемые налогами в общем порядке, то они обязаны вести раздельный учет.

Плательщики единого налога, реализующие ввезенные из России товары без документов (договоров, на основании которых товар ввозится с территории России на территорию Беларуси; транспортных документов; счетов-фактур российских продавцов), обязаны уплачивать налог на добавленную стоимость в фиксированных суммах. В случаях если ИП ввозит товары из России при наличии всех вышеперечисленных документов на товары (договоров, транспортных документов, счетов-фактур), он обязан исчислить и уплатить НДС при ввозе товаров из России в общеустановленном порядке.

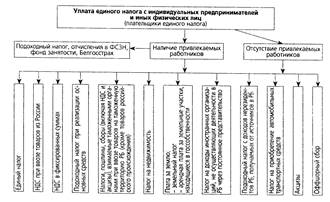

Налоги, которые обязаны платить ИП - плательщики единого налога, наглядно можно представить в виде следующей схемы (рис. 2)

Рис. 2. Схема уплаты налогов для плательщиков единого налога

2.4 Налогообложение у индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Согласно пункту 2 Положения об УСН не имеют права применять ее ИП: [7]

производящие подакцизные товары;

производящие и (или) реализующие ювелирные изделия из драгметаллов и (или) драгоценных камней;

занимающиеся игорным бизнесом;

осуществляющие: а) лотерейную деятельность; б) туристическую деятельность; в) профессиональную деятельность на рынке ценных бумаг; г) деятельность в рамках простого товарищества и (или) хозяйственной группы; д) деятельность в качестве резидентов свободных экономических зон или Парка высоких технологий.

Согласно пункту 2 Положения об УCH плательщики единого налога не вправе перейти на УСН. Но с 1 января 2007 года (даты вступления в силу Указа от 29.12.2006 № 760 «О внесении дополнений и изменений в Указ Президента Республики Беларусь от 18 июня 2005 г. ЛР 285») у ИП – плательщиков единого налога возможность перейти на УСН стала вполне реальной. Для этого им надо иметь документы на приобретение всех реализуемых товаров. В таком случае они смогут стать сначала плательщиками подходного налога, а затем и перейти на УCH. Отметим, что эта возможность есть только у ИП, занимающихся розничной торговлей. А ИП, которые оказывают услуги с уплатой единого налога, перейти на УСН не могут.

Для тех ИП, которые вправе применять УСН, пунктом 4 Положения об УСН установлено ограничение по размеру валовой выручки (ограничение средней численности работников касается только организаций, поскольку ИП и так ограничен 3 работниками). При этом анализироваться должны январь - сентябрь календарного года, предшествующего году перехода на УСН (исключение составляет 2007 год). Чтобы перейти на упрощенную систему налогообложения, ИП - неплательщик НДС должен иметь валовую выручку за указанный период, не превышающую 450 млн. руб. Если же ИП является плательщиком НДС, то предел валовой выручки за этот же период установлен в большем размере - 1500 млн. руб.

Пунктом 2 Указа № 119 предусмотрены особые условия перехода на новый порядок применения УСН в 2007 году. Так, ИП, применяющие УСН в настоящее время, вправе продолжить ее применение с 1 июля при соблюдении новых условий Положения об УСН (подпункт 2.1 Указа № 119). Подпункт 2.2 Указа № 119 дает возможность ИП, которые до 1 июля 2007 года не применяли УСН, в 2007 году перейти на эту систему налогообложения без соблюдения критериев по валовой выручке. И в первом и во втором случае ИП нужно подать в ИМНС письменное заявление в произвольной форме с сообщением о своем решении продолжить (начать) применять УСН.

Отметим, что Указ № 119 дает возможность ИП перейти на УСН в середине года, но только в 2007 году. Пунктом же 19 Положения об УСН предусмотрено применение УСН с начала календарного года.

ИП, применяющие УСН, уплачивают налог при упрощенной системе налогообложения (уплата патента с 1 июля 2007 года не предусмотрена). Согласно пунктам 11 и 12 Положения об УСН с 1 июля 2007 года ИП будут уплачивать налог при УСН по следующим ставкам:

а) 5% и 3% - соответственно неплательщики и плательщики НДС (кроме осуществляющих торговую деятельность), проживающие в сельских населенных пунктах, преобразованных в агрогородки, а также в поселках городского типа и городах районного подчинения с численностью населения до 50 тыс. человек;

б) 10% и 8% - соответственно неплательщики и плательщики НДС, не указанные в пункте а).

Размер налога при УСН определяется как произведение ставки налога на налоговую базу. При этом налоговой базой является валовая выручка, определяемая как сумма выручки, полученной ИП за календарный месяц от реализации товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности, и внереализационных доходов. В налоговую базу не включается выручка от продажи иностранной валюты и от реализации товаров (работ, услуг) по деятельности, по которой уплачивается единый налог (пункт 10 Положения об УСН).

Отметим, что для плательщиков НДС при расчете налоговой базы с 1 июля выручку следует учитывать без НДС, предъявленного покупателям товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности.

Пункты 7 и 8 Положения об УСН содержат печень налогов, плательщиками которых являются предприниматели, применяющие УСН. Уплата иных налогов и сборов, не указанных в данных пунктах, при УСН не предусмотрена. Таким образом, ИП, применяющие УСН, не уплачивают в бюджет:

НДС по реализации объектов (товаров, работ, услуг, имущественных

прав на объекты интеллектуальной собственности, основных средств) при

валовой выручке нарастающим итогом в течение календарного года до

600 млн. руб. НДС, уплаченный при приобретении товаров (работ, услуг) или при ввозе товаров на таможенную территорию Беларуси, относится на увеличение их стоимости;

налог на недвижимость;

плату за землю;

налог за пользование природными ресурсами (экологический налог);

акцизы.

Кроме того, статьей 8 Закона от 29.12.2006 № 191-3 «О бюджете Республики Беларусь на 2007 год»установлено, что ИП, применяющие УСН, не являются плательщиками следующих местных налогов и сборов:

налога с продаж товаров в розничной торговле;

налога на услуги;

целевых сборов: транспортного сбора на обновление и восстановление транспорта общего пользования, используемого на маршрутах в городском пассажирском, пригородном и междугородном автобусном сообщении, и сбора на содержание и развитие инфраструктуры города (района);

сбора с заготовителей;

сборов с пользователей.

Налоговую декларацию (расчет) по налогу при УСН ИП представляют в ИМНС не позднее 20-го числа месяца, следующего за отчетным, уплачивают - не позднее 22-го числа месяца, следующего за отчетным.

Перейти на общий порядок налогообложения с УСН ИП могут по собственному желанию. Для этого за 15 дней до начала месяца, в котором ИП хочет стать плательщиком подоходного налога надо сообщить в ИМНС об отказе применять УСН.

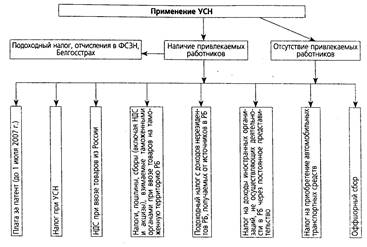

Налоги и сборы, которые обязаны платить ИП, применяющие УСН, наглядно можно представить в виде следующей схемы (рис. 3).

Рис. 3. Схема уплаты налогов для индивидуальных предпринимателей, использующих упрощенную систему налогообложения

Президентом Республики Беларусь подписан Указ от 15.10.2007 № 497 «Об отдельных вопросах применения упрощенной системы налогообложения и о внесении дополнений и изменений в Указ Президента Республики Беларусь от 9 марта 2007 г. № 119» (далее — Указ № 497), который вступил в силу с 16 октября 2007 г.

Пунктом 1 Указа № 497 определено, что организации со средней численностью работников за каждый месяц, не превышающей 5 человек (списочная численность, численность внешних совместителей и лиц, выполнявших работы по гражданско-правовым договорам, а также работников в филиалах, представительствах либо иных обособленных подразделениях организаций), и индивидуальные предприниматели (далее — ИП), применявшие до вступления в силу этого законодательного акта упрощенную систему налогообложения без уплаты налога на добавленную стоимость, введенную Указом Президента Республики Беларусь от 09.03.2007 № 119 «Об упрощенной системе налогообложения» (далее — упрощенная система и Указ № 119 соответственно), имеют право перейти на использование в качестве налоговой базы валового дохода при применении упрощенной системы в том случае, если они занимаются розничной торговлей и (или) оказывают услуги общественного питания.

Этим правом перечисленные субъекты предпринимательской деятельности могут воспользоваться с 1-го числа месяца, следующего за месяцем официального опубликования Указа № 497 (т.е. с 1 ноября 2007 г.), но не позднее 1 января 2008 г. О принятом решении по изменению налоговой базы при применении упрощенной системы они должны письменно (в произвольной форме) проинформировать налоговый орган по месту своей постановки на учет не позднее 1-го числа месяца, в котором планируется такое изменение.

Организации и ИП, которые занимаются торговой посреднической деятельностью и при применении упрощенной системы используют в качестве налоговой базы валовой доход, в соответствии с дополнением, внесенным в п. 12 Положения, не имеют права на применение пониженных ставок, установленных данным пунктом.

Указом № 497 внесено еще несколько изменений в п. 12 Положения.

Во-первых, пониженные ставки налога при применении упрощенной системы теперь относятся к организациям и индивидуальным предпринимателям с местом нахождения (жительства) не только в сельских, но и в иных населенных пунктах, преобразованных или подлежащих преобразованию в агрогородки в соответствии с Государственной программой возрождения и развития села на 2005—2010 годы, утвержденной Указом Президента Республики Беларусь от 25.03.2005 № 150 (по состоянию на 12.01.2007).

А во-вторых, организации и ИП, осуществляющие виды деятельности, облагаемые по «стандартным» ставкам налога при применении упрощенной системы, установленным в п. 11 Положения, и пониженным ставкам данного налога, определенным п. 12 Положения, имеют право на их одновременное применение в отношении этих видов деятельности при условии ведения раздельного учета.

В силу старой редакции п. 17 Положения организации и ИП, применяющие упрощенную систему (за исключением организаций и ИП, уплачивающих налог на добавленную стоимость, и унитарных предприятий и хозяйственных обществ, указанных в п. 6 Положения), освобождаются от обязанности ведения бухгалтерского учета и отчетности и ведут учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему (далее — книга учета доходов и расходов). Указом № 497 в п. 17 Положения внесено дополнение, согласно которому вместо книги учета доходов и расходов вышеуказанные субъекты предпринимательской деятельности вправе вести бухгалтерский учет и отчетность на общих основаниях. Если же организации и ИП, применяющие упрощенную систему, используют в качестве налоговой базы валовой доход и ведут учет в книге учета доходов и расходов, то он, кроме всего прочего, должен включать в себя и учет реализованных товаров по покупной стоимости для подтверждения налоговой базы за отчетный налоговый период.

Поскольку Указом № 497 предусмотрен выбор налоговой базы при исчислении налога при применении упрощенной системы, в п. 20 Положения внесены дополнения, в соответствии с которыми организациям и ИП, изъявившим желание перейти на упрощенную систему, необходимо с 1 октября по 30 ноября года, предшествующего году, в котором они претендуют на применение указанной системы, представить в налоговый орган заявление о переходе на упрощенную систему, содержащее информацию не только о размере валовой выручки за первые 9 месяцев текущего года и о средней численности работников организации за каждый месяц, но и о выбранной налоговой базе. При этом они должны учитывать, что выбранная налоговая база не может быть изменена в течение календарного года.

В связи с тем что между моментом регистрации и получением свидетельства о ней проходит некоторое время, которое может превысить 10 дней, в п. 21 Положения внесено изменение, согласно которому организации и ИП, претендующие на применение упрощенной системы со дня их государственной регистрации, в течение 10 рабочих дней со дня получения свидетельства о государственной регистрации (было — со дня этой регистрации) подают в налоговый орган заявление о переходе на упрощенную систему, содержащее сведения о списочной численности работников организации и о выбранной налоговой базе. «Претендентам» следует обратить внимание еще на одно дополнение п. 21 Положения: выбранная налоговая база может быть изменена только с 1 января очередного календарного года.

В завершение отметим, что согласно новой редакции п. 24 Положения применение организациями и ИП упрощенной системы прекращается, и они переходят на уплату налогов, сборов (пошлин) в общем порядке начиная с месяца, следующего за месяцем, в котором при применении упрощенной системы без уплаты налога на добавленную стоимость:

средняя численность работников организации, использующей в качестве налоговой базы валовой доход, превысила 5 человек и (или) валовая выручка организаций и ИП нарастающим итогом в течение календарного года составила более 600 млн. руб. Такие организации и ИП также вправе перейти на применение упрощенной системы с использованием в качестве налоговой базы валовой выручки с уплатой или без уплаты НДС в соответствии с Положением;

— средняя численность работников организации превысила 15 человек и (или) валовая выручка организаций и ИП нарастающим итогом в течение календарного года составила более 600 млн. руб. Данные организации и ИП также могут перейти на применение упрощенной системы с уплатой налога на добавленную стоимость в соответствии с Положением.

2.5 Местные налоги и сборы

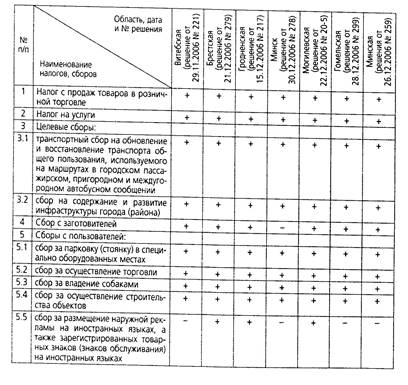

Облсоветы и Мингорсовет своими ежегодными решениями вводят на соответствующих административных территориях местные налоги и сборы. Причем данные Советы имеют право самостоятельно определять плательщиков налогов (сборов), объекты налогооболожения, налоговую базу, налоговые ставки, налоговый период, порядок исчисления, порядок и сроки уплаты местных налогов и сборов, а также сроки представления в ИМНС налоговых деклараций (расчетов) по местным налогам и сборам. Такое право им предоставлено законом о бюджете (например, в 2007 году пунктом 3 статьи 8 Закона от 29.12.2006 № 191-3 «О бюджете Республики Беларусь на 2007 год»). [7]

В таблице систематизированы налоги и сборы, введенные в 2008 году в областях и Минске.

Таблица 1.

Местные налоги и сборы, введенные в 2008 году

Плательщиками местных налогов и сборов являются ИП, уплачивающие налоги в общеустановленном порядке. Согласно статье 8 закона о бюджете не уплачивают местные налоги плательщики единого налога и ИП, применяющие УСН. Исключение составляет сбор с заготовителей, плательщиками которого являются и плательщики и подоходного и единого налогов.

2.6 Меры ответственности за неуплату налогов

Поскольку для ИП законодательными актами установлены обязанности по исчислению, перечислению в бюджет налогов, то за невыполнение этих обязанностей предусмотрена и ответственность, меры которой установлены Указом от 30.06.2006 №419 «О дополнительных мерах по регулированию налоговых отношений» (далее -

Указ № 419). Так неуплата или неполная уплата налога, сбора, в том числе совершенная путем занижения, сокрытия налоговой базы, влечет наложение штрафа в размере 20% от неуплаченной суммы налога, сбора, но не менее 2 БВ (подпункт 1.5 Указа № 419).

Экономические санкции по подпункту 1.5 Указа № 419 не применяются, если: [7]

а) до назначения (до начала) проверки ИП подал в ИМНС уточненную налоговую декларацию (расчет) и уплатил причитающийся налог. По нарушениям, выявленным в результате камеральной проверки, подать уточненный расчет необходимо до составления акта камеральной налоговой проверки (пункт 5 Инструкции об экономических санкциях);

б) в ходе проверки проверяющие установят, что по итогам каждого проверенного календарного года (его части, если проверяется часть года) переплата налогов превысит недоплату, то есть будет получено положительное сальдо (часть вторая пункта 3 Инструкции об экономических санкциях);

в) в течение календарного года (его части, если проверяется часть года) выявлена недоплата налога, а по итогам года (его части) установлено, что ИП уплатил налог в полном размере (часть вторая пункта 3 Инструкции об экономических санкциях);

г) ИП своевременно представил в ИМНС налоговую декларацию (расчет), в которой не содержится ошибок, приводящих к занижению налога, но налог заплатил позже установленного для его уплаты срока, однако до составления акта камеральной налоговой проверки (часть вторая пункта 5 Инструкции об экономических санкциях);

д) на момент уплаты налога ИП не представил в установленный срок в ИМНС документы (их копии), обосновывающие отсутствие объекта налогообложения (например, на право применения нулевой ставки, полное или частичное освобождение от налога и т.п.), но эти документы были представлены на проверку до составления акта налоговой проверки. В этой ситуации проверяющие не будут исчислять даже пени (пункт 7 Инструкции об экономических санкциях);

Невыполнение или невыполнение в полном объеме налоговым агентом в установленный срок обязанности по удержанию и (или) перечислению суммы налога, сбора согласно подпункту 1.7 Указа № 419 влечет наложение штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению, но не менее 2 БВ (кроме нарушений, признанных малозначительными). При незначительности неуплаченной и (или) неудержанной суммы налога, сбора (пошлины) (до 4 БВ), если сумма налога, сбора, не удержанная и (или) не перечисленная в бюджет, не превышает 5% от удержанных и перечисленных в бюджет за проверенный период сумм налога, сбора, налагается штраф в размере от 0,2 до 2 БВ.

Согласно пункту 7 Инструкции об экономических санкциях меры ответственности по подпункту 1.7 Указа № 419 не применяются, если:

а) ИП не смог удержать подоходный налог с доходов работника (например, если доход работнику был выплачен только в натуральной форме и работник отказался внести в кассу ИП причитающийся подоходный налог);

б) ИП перечислил подоходный налог с доходов работника за счет собственных средств до наступления срока удержания налога, но до этого срока налог у работника удержал (то есть ИП выплатил работнику доход за минусом исчисленного и удержанного налога);

в) ИП применял при исчислении подоходного налога с доходов работника стандартные вычеты на иждивенца, не имея документов, подтверждающих право на такой вычет, однако представил документы во время проведения проверки (но до составления акта).

Во всех этих случаях ИП не придется платить не только штраф по подпункту 1.7 Указа № 419, но и пени; неуплата или неполная уплата подоходного налога, исчисленного по итогам года, исходя из совокупного годового дохода, влечет наложение штрафа в размере 20% от неуплаченной суммы налога, но не менее 5 БВ (подпункт 2.7 Указа № 419).

Кроме вышеперечисленных экономических санкций ИП обязан будет уплатить доначисленный по результатам проверки налог (сбор), а также перечислить в бюджет пеню за каждый день просрочки уплаты налога в бюджет в порядке, установленном статьей 52 Налогового кодекс.

Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. Также стоит отметить, что предусмотренная ответственность за неуплату налогов действенна и оптимально подходит для выполнения своих функций в условиях белорусской экономики.

3. Пути совершенствования налогообложения малого предпринимательства в Республике Беларусь

3.1 Особенности регулирования деятельности малого предпринимательства в Республике Беларусь

12 марта 2007 года в городе Минске прошел митинг индивидуальных предпринимателей в связи с тем, что Указом Президента Республики Беларусь от 29 декабря 2006 года №760 «О внесении дополнений и изменений в Указ Президента Республики Беларусь от 18 июня 2005 года № 285 «О некоторых мерах по регулированию предпринимательской деятельности» внесены кардинальные изменения в условия осуществления деятельности представителями малого бизнеса в Республике Беларусь. Пункт 1.1 Указа Президента Республики Беларусь №760, фактически запрещает индивидуальным предпринимателям с 1 января 2008 года использовать труд наёмных лиц, кроме членов семьи и близких родственников (супруг (супруга), родители, дети, усыновители, усыновленные (удочеренные), родные братья и сестры, дед, бабка, внуки).[1]

Заместитель Министра экономики Беларуси Андрей Тур в ходе пресс-конференции 15 февраля 2007 года отметил, что в Республике Беларусь около 190 тысяч индивидуальных предпринимателей, из них около 160 тысяч тех, что торгуют на рынках той продукцией, которую они завозят (в первую очередь) из Российской Федерации. С целью ограничения дефицита торгового баланса государство вынуждено ограничивать ввоз импорта в Республику Беларусь. Данными нововведениями предполагается сократить число индивидуальных предпринимателей, тем более, что последние в силу различия в уровне затрат сегодня начали составлять определенную конкуренцию крупным торговым предприятиям. Встаёт вопрос: как быть дальше этим 190 тысячам и их работникам? Сколько предпринимателей окажется в состоянии организовать и продолжать свою деятельность только Семейным «подрядом»? Кто останется предпринимателем в 2008 году?

Ряд физических лиц, осуществляющих коммерческую деятельность, пойдет на то, чтобы оформить индивидуальным предпринимателем наёмного работника, или на свой страх и риск уйдёт в теневой бизнес, не оформляя своих работников в соответствии с трудовым законодательством. Легально же смогут работать только те индивидуальные предприниматели, которые вынуждены будут вести свой бизнес в одиночку, не привлекая наемных работников, или привлекая в качестве работников близких родственников. Остальные предприниматели либо останутся не у дел, либо им придется оформить юридическое лицо в соответствии с действующим законодательством.

Вследствие всего вышесказанного, в Республике Беларусь вступили в силу и готовятся к изданию новые нормативные правовые акты, регулирующие деятельность малого бизнеса, руководители которого будут стремиться сохранить и приумножить свои капиталы и продолжить свою деятельность в качестве юридического лица.

Предполагается, что для тех, кто будет переходить из индивидуальных предпринимателей в юридические лица с сохранением профиля деятельности, будет введён заявительный принцип, что позволит не перерегистрировать целый ряд документов.

С этой целью в Республике Беларусь подготовлен проект Декрета Президента Республики Беларусь «О некоторых вопросах создания и деятельности частных унитарных предприятий» по льготному режиму регистрации частных унитарных предприятий (далее - ЧУП) физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей до вступления в силу вышеуказанного Декрета. Планируется, что данный нормативный правовой акт будет действовать временно: с момента вступления в силу до 01 января 2008 года, и будет ориентирован на массовый процесс создания частных унитарных предприятий. Сложно сказать, какое количество индивидуальных предпринимателей сможет перерегистрироваться до 01 января 2008 года, и смогут ли государственные регистрирующие органы справиться с таким объёмом работы в отведённый срок.

Упрощённая форма перевода предусматривает, что предприниматели будут освобождены от регистрационного сбора за государственную регистрацию коммерческой организации в форме ЧУП, а также от уплаты госпошлины за осуществление ряда нотариальных действий, необходимых для создания организации:

свидетельствование подлинности подписи на уставах, карточке для представления в банк;

свидетельствование верности копий учредительных документов, свидетельства о государственной регистрации частного унитарного предприятия, свидетельства о государственной регистрации индивидуального предпринимателя.

Кроме того, такие юридические лица будут освобождены от уплаты госпошлины за выдачу удостоверения руководителя коммерческой организации и дубликата извещения о присвоении учётного номера плательщика для открытия счетов в банке. Также бесплатно могут быть закрыты счета предпринимателя и открыты счета ЧУП. [1]

Эти меры, безусловно, сэкономят руководителям созданных юридических лиц немалые средства. Тем не менее, придется платить юристам за подготовку учредительных документов, осуществить всевозможные непредвиденные расходы, а также потратить немало рабочего времени на вынужденную перерегистрацию. А время, как известно, - деньги.

Проект Декрета также предусматривает сохранение за унитарным предприятием права осуществления деятельности на основании специальных разрешений (лицензий), выданных индивидуальным предпринимателям до вступления его в силу, а также не позднее двух месяцев со дня вступления его в силу, до истечения срока действия этих специальных разрешений (лицензий), при условии осуществления унитарным предприятием вида деятельности, указанного в лицензии, и прежде осуществляемого индивидуальным предпринимателем.

Кроме того, силу сохраняют все документы, выданные государственными органами и организациями, устанавливающие права и обязанности индивидуального предпринимателя.

Проект Декрета разрешает формировать уставный фонд организации до установленного законодательством размера, в течение года с момента государственной регистрации, при этом временные счета для формирования уставного фонда могут не открываться. [1]

При создании индивидуальным предпринимателем унитарного предприятия к последнему в соответствии с проектом Декрета переходят права и обязанности индивидуального предпринимателя (правопреемственность по кредитам банков, по обязательствам перед партнёрами по бизнесу и т.п.). Договора аренды с ЧУП будут перезаключаться в соответствии с предписаниями Декрета на тех же условиях и на срок, не менее чем оставшийся до окончания договоров аренды ранее заключённых с индивидуальными предпринимателями.

Проект Декрета устанавливает, что индивидуальный предприниматель расторгает трудовые договора с наёмными работниками в связи с возникновением не зависящих от воли сторон обстоятельств с выплатой компенсации в размере двухнедельного среднего заработка.

Поскольку увольнение наёмных работников фактически инициированы Указом №760 встаёт вопрос об источнике средств на компенсацию наёмным работникам в связи с увольнением. [1]

Допустим, что ряд предпринимателей зарегистрировали юридические лица в соответствии с действующим в Республике Беларусь законодательством. Какие варианты налогообложения существуют в настоящее время для его дальнейшей работы кроме общеустановленной сложной системы налогообложения юридических лиц и ведения бухгалтерского учёта и отчётности?

В целях упрощения порядка налогообложения организаций и индивидуальных предпринимателей 9 марта 2007 года Президентом Республики Беларусь подписан Указ №119 «Об упрощённой системе налогообложения», который вступает в силу с 1 июля 2007 года. Данным Указом утверждено Положение об упрощённой системе налогообложения (далее по тексту - Положение). Он предусматривает возможность использования упрощенной системы налогообложения предпринимателями и юридическими лицами, отвечающими определённым условиям, уже с 1 июля 2007 года. [3]

Данный документ предусматривает совершенствование ранее установленного Законном Республики Беларусь «Об упрощённой системе налогообложения для субъектов малого предпринимательства» порядка налогообложения юридических лиц и индивидуальных предпринимателей.

Усовершенствование касается, прежде всего, отмены системы установления и уплаты патента, а также механизма авансовой уплаты самого налога по упрощённой системе налогообложения. Вместо этого Указом №119 предусмотрено ежемесячное внесение налога в бюджет исходя из фактического размера выручки, полученной за месяц.

Возможность перехода на применение упрощённой системы налогообложения будет предоставляться с начала календарного года. Исключение сделано для вновь созданных субъектов хозяйствования и переходящих на эту систему в 2007 году.

Данная система налогообложения разработана специально для представителей малого бизнеса Республики Беларусь и является наилучшим вариантом налогообложения для тех индивидуальных предпринимателей, которые будут вынуждены в силу изменений в законодательстве организовать юридическое лицо.

Необходимо отметить, что Положением ограничен круг организаций и индивидуальных предпринимателей, которые могут применять данную систему налогообложения. В частности, не вправе применять упрощённую систему налогообложения индивидуальные предприниматели, которые являются плательщиками единого налога. Следовательно, если индивидуальный предприниматель является плательщиком единого налога, то ему необходимо зарегистрировать юридическое лицо в соответствии с действующим законодательством, и со дня его государственной регистрации он будет вправе перейти на упрощенную систему налогообложения.

Кроме того, не вправе применять упрощённую систему налогообложения организации и индивидуальные предприниматели производящие подакцизные товары; производящие и (или) реализующие ювелирные изделия из драгоценных металлов и (или) драгоценных камней; занимающиеся игорным бизнесом; осуществляющие лотерейную, туристическую, риэлтерскую, страховую, банковскую деятельность; профессиональную деятельность на рынке ценных бумаг; деятельность в рамках простого товарищества и (или) хозяйственной группы; деятельность в качестве резидентов свободных экономических зон или Парка высоких технологий; а также исключаются организации, производящие сельскохозяйственную продукцию и уплачивающие единый налог для производителей сельскохозяйственной продукции [3].

Применять упрощённую систему вправе при одновременном соблюдении следующих критериев средней численности работников и валовой выручки в течение первых девяти месяцев года, предшествующего году, с которого претендуют на её применение:

1) организации со средней численностью работников за каждый месяц, не превышающей 15 человек, и индивидуальные предприниматели, если размер их валовой выручки составляет:

не более 450 млн. рублей;

свыше 450 млн. рублей, но не более 1 500 млн. рублей;

2) организации со средней численностью работников за каждый месяц свыше 15 до 100 человек включительно, если размер их валовой выручки не превысил 1 500 млн. рублей [3].

Уплата налога при упрощённой системе заменяет уплату налогов, сборов (пошлин) и отчислений в целевые бюджетные и внебюджетные фонды, за исключением следующих налогов, сборов (пошлин), порядок уплаты которых сохраняется общеустановленный в Республике Беларусь:

налогов, сборов (пошлин), взимаемых при ввозе (вывозе) товаров на таможенную территорию Республики Беларусь;

государственной пошлины;

регистрационных и лицензионных сборов;

оффшорного сбора;

гербового сбора;

налога на приобретение автомобильных транспортных средств;

обязательных страховых взносов и иных платежей в Фонд социальной защиты населения Министерства труда и социальной защиты;