МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНИ

ТАВРИЧЕСКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ им. В.И. ВЕРНАДСКОГО

ЕКОНОМИКО – ГУМАНИТАРНЫЙ ФАКУЛЬТЕТ в г. МЕЛИТОПОЛЕ

КАФЕДРА ФИНАНСОВОГО МЕНЕДЖМЕНТА И БАНКОВСКОГО ДЕЛА

КУРСОВАЯ РАБОТА

на тему: ПОКАЗАТЕЛИ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ (НА МАТЕРИАЛАХ ЧП ПКФ «

ВИЛЕНА - ЛАС

»)

Дисциплина: «ФИНАНСЫ ПРЕДПРИЯТИЙ»

Специальность: 6.050100 ФИНАНСЫ

Курс IІІ; группа31; форма обучения дневная

Выполнила: СЛЕПКАНЬ ОЛЬГА ЮРЬЕВНА

Руководитель: СОРОКА НАТАЛЬЯ ВЛАДИМИРОВНА

Мелитополь

2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

РАЗДЕЛ 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИСССЛЕДОВАНИЯ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

1.1 Экономическая сущность и состав основных средств

1.2 Система показателей состояния и эффективности использования основных фондов предприятия

РАЗДЕЛ 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ОСНОВНЫХ СРЕДСТВ НА ЧАСТНОМ ПРЕДПРИЯТИИ «ВИЛЕНА – ЛАС»

2.1 Краткая организационно – экономическая характеристика предприятия

2.2 Анализ финансово – хозяйственной деятельности

2.3 Анализ обеспеченности предприятия основными фондами

РАЗДЕЛ 3. НАПРАВЛЕНИЯУЛУЧШЕНИЯСОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

ВЫВОД

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

На современном этапе развития нашей страны одним из важнейших факторов развития экономики, увеличения объемов производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте. Но для решения данных задач необходимо не только полное обеспечение предприятия техническим потенциалом, т.е. основными средствами, но и повышение эффективности их использования.

Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия. Обеспечивая при этом снижение издержек производства и рост производительности труда. Этими причинами подтверждается актуальность выбранной темы дипломного проекта

В последнее время эта проблема хорошо осознанна экономистами и широко освещается в экономической литературе. Весьма положительным является тот факт, что именно отечественные экономисты уделяют этому большое внимание.

Реклама

От отношения к ресурсам и их потреблению в процессе труда зависит во многом объем производимых благ, их качество, доходы и уровень жизни, как самого рабочего, так и его семьи, а, в конечном счете, богатство и благосостояние населения страны. Одной из определяющих причин глубокого экономического кризиса нашей страны, удорожание жизни людей является неэффективное использование ресурсов.

Задачи анализа – определить обеспеченность предприятия и его структурных подразделений основными фондами и уровень их использования по обобщающим и частным показателям; установить причины изменения их уровня; рассчитать влияние использования основных фондов на объем производства продукции и другие показатели; изучить использование производственных мощностей предприятия и оборудования; выявить резервы увеличения выпуска продукции.

Объектом исследования в данной работе является частное предприятие «Вилена – Лас», предметом – наличие и обеспеченность предприятия основными средствами.

В качестве теоретической базы использовались нормативная документация, учебные пособия и периодические издания по экономике, финансовому менеджменту.

РАЗДЕЛ 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИСССЛЕДОВАНИЯ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

1.1 Экономическая сущность и состав основных средств

Средства производства – это машины, станки, приборы, инструменты, здания, сооружения, транспортные средства, линии связи, хранилища, склады и другое. В экономической науке все эти виды ресурсов называются основным капиталом или основными производственными фондами. [8]

К основным средствам относят материальные активы, которыми предприятие владеет с целью использования их в процессе производства или снабжения товаров и услуг, предоставления в аренду другим лицам или для осуществления административных функций, ожидаемый срок полезного использования (эксплуатации) которых превышает один год (или операционный цикл, если он не превышает год). [8]

Основные средства промышленных предприятий составляют основу их материально-технической базы, рост и совершенствование которых является важнейшим условием повышения качества и конкурентоспособности продукции.

В отличие от оборотного капитала, материализованного в запасах сырья, материалов, готовой продукции, денежных средствах и т.п., основной капитал обращается гораздо медленнее. Затраты компании на формирование основного капитала не могут быть возвращены в течение одного года.

Реклама

Кроме того, в процессе функционирования основной капитал подвергается физическому и моральному износу. Физический износ - это процесс, в результате которого элементы основного капитала становятся технически непригодными для дальнейшего использования в производстве. Моральный износ основного капитала представляет собой процесс его обесценения вследствие появления более дешевого или более современного (производительного) оборудования. В этой связи возникает необходимость формирования специальных источников средств для возмещения физически изношенного и морально устаревшего основного капитала. [2]

Основной капитал, отражаемый на счетах баланса компании, получил название внеоборотных активов. Таким образом, внеоборотные активы - это определенная стоимостная оценка элементов основного капитала, принятая действующими условиями ведения хозяйства. [9]

Необходимое условие правильного учета основных средств – единый принцип их оценки. Различают три вида оценки основных средств: первоначальную, восстановительную и остаточную.

[7]

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством).

Фактическими затратами на приобретение, сооружение и изготовление основных средств могут быть:

1. суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

2. суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

3. суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

4. регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

5. таможенные пошлины и иные платежи;

6. не возмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

7. вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

8. иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Первоначальная стоимость основных средств не подлежит изменению, за исключением случаев:

- достройки или дооборудования объектов в порядке капитальных вложений;

- реконструкции и частичной ликвидации объектов (при этом устанавливается, что разница между стоимостью объекта, вновь выявленной в результате указанных мероприятий, и стоимостью объекта, числящейся в бухгалтерском учете, относится на добавочный капитал);

- в случае переоценки. Положением по бухгалтерскому учету предоставлено право организациям самостоятельно производить переоценку объектов основных средств, но не чаще одного раза в год.

Под восстановительной стоимостью основных средств понимается стоимость воспроизводства основных средств, т.е. приобретение или строительство инвентарных объектов исходя из действующих цен на момент переоценки.

Различие между первоначальной и восстановительной оценками заключается в том, что при оценке по первоначальной стоимости основные средства, приобретенные или созданные в разные годы, выражаются в ценах соответствующих лет, в то время как восстановительная стоимость отражает основные средства в ценах воспроизводства в современных условиях. Это делает необходимым переоценку основных средств

Также различают:

• полную стоимость основного капитала - рассчитывается без учета амортизации и может представлять собой смешанную оценку (часть - по текущим ценам, часть - по ценам приобретения или создания);

• ликвидационную стоимость - стоимость в момент списания элемента основного капитала с баланса;

• балансовую стоимость - стоимость, отражаемая в разделе «Внеоборотные активы» баланса (в настоящее время в отечественной практике такое отражение идет по остаточной стоимости). [5]

Поскольку основные фонды многократно участвуют в хозяйственном процессе и переносят свою стоимость на продукцию (услуги) по частям, их часто называют также долгосрочными активами или постоянными активами.

При управлении основным капиталом важное значение имеет его классификация. Как известно, классификация - это процесс группировки каких-либо объектов, элементов, форм по классам, группам, видам по тем или иным значимым критериям. Классификация позволяет структуризировать изучаемую систему, привести ее в «порядок», сделать более прозрачной, а значит, и более управляемой.

Как правило, классификация внеоборотных активов проводится по функциональному критерию. В этой связи в состав внеоборотных активов включаются следующие их виды: [8]

• основные средства;

• нематериальные активы;

• незавершенные капитальные вложения;

• оборудование, предназначенное к монтажу;

• долгосрочные финансовые вложения;

• другие виды внеоборотных активов.

Основные средства характеризуют совокупность материальных активов компании в форме средств труда, которые многократно участвуют в производственном процессе и переносят на продукцию свою стоимость частями (в форме амортизационных отчислений, которые будут рассматриваться далее).

Нематериальные активы характеризуют внеоборотные активы предприятия, не имеющие вещественной (материальной) формы, но обеспечивающие, тем не менее, осуществление его хозяйственной деятельности и зарабатывание прибыли.

Незавершенные капитальные вложения характеризуют объем фактически произведенных затрат на строительство и монтаж отдельных объектов основных средств с начала этого строительства до его завершения.

Оборудование, предназначенное для монтажа, может включать в себя также станки, предназначенные для установки или сборки, контрольно-измерительную аппаратуру, приборы и т.п.

Долгосрочные финансовые вложения характеризуют все приобретенные компанией финансовые инструменты со сроком инвестирования более одного года вне зависимости от их стоимости. Здесь могут быть акции, облигации, доли в капитале и т.д.

На первоначальном этапе деятельности предприятия основные фонды формируются, как правило, за счет средств учредителей (акционеров). Поскольку окупаемость этих активов превышает один год, коммерческие банки неохотно дают под их приобретение кредиты. [5]

В дальнейшем прирост основного капитала может идти, в частности, и за счет заемных средств. Более того, имущество, уже находящееся в собственности компании, может выступать залогом под последующие заимствования. [5]

1.2 Система показателей состояния и эффективности использования основных фондов предприятия

Для характеристики использования основных производственных фондов применяются различные показатели. Условно их можно разделить на две группы:

- обобщающие показатели;

- частные показатели.

Обобщающие показатели применяются для характеристики использования основных фондов на всех уровнях народного хозяйства – предприятия, отрасли и народного хозяйства в целом. К этим показателям относят, прежде всего, фондоотдачу и рентабельность.

Частные показатели – это, как правило, натуральные показатели, которые используются чаще всего на предприятиях и их подразделениях. Они делятся на показатели интенсивного и экстенсивного использования основных фондов. Показатели интенсивного использования основных фондов характеризуют величину выхода продукции (выполненной работы) в единицу времени с определенного вида оборудования. Показатели экстенсивного использования основных фондов характеризуют их применение во времени. [1]

Показатели состояния и эффективности использования основных средств можно объединить в три группы (Рис. 1.1.).

Фондоемкость является величиной обратной фондоотдаче. Этот показатель дает возможность определить стоимость основных средств на одну гривну изготовленной продукции и характеризует обеспеченность предприятия основными фондами. [1]

Рис. 1.1 - Показатели состояния и эффективности использования основных средств

Рассчитывается по формуле:

, (1.1) , (1.1)

где  фондоемкость; фондоемкость;

балансовая стоимость основных средств на конец отчетного периода; балансовая стоимость основных средств на конец отчетного периода;

стоимость произведенной продукции за отчетный период. стоимость произведенной продукции за отчетный период.

При нормальных условиях фондоотдача должна иметь тенденцию к увеличению, а фондоемкость – к уменьшению.

Фондовооруженность показывает величину основных средств на одного работника и рассчитывается:

(1.2) (1.2)

где  фондовооруженность; фондовооруженность;

среднесписочная численность работников. среднесписочная численность работников.

Коэффициентстоимостиосновных фондов в имуществе предприятия отображает удельный вес остаточной стоимости основных фондов в общей стоимости имущества предприятия.

(1.3) (1.3)

где  коэффициентстоимостиосновных фондов в имуществе предприятия; коэффициентстоимостиосновных фондов в имуществе предприятия;

остаточная стоимость основных средств; остаточная стоимость основных средств;

стоимость имущества предприятия. стоимость имущества предприятия.

Коэффициент износа характеризует часть стоимости основных фондов, которая была списана на затраты производства в предыдущих периодах.

(1.4) (1.4)

где  коэффициент износа; коэффициент износа;

сумма износа. сумма износа.

Коэффициент пригодности отображает часть основных средств, пригодных к эксплуатации.

(1.5) (1.5)

где  коэффициент пригодности. коэффициент пригодности.

Коэффициент обновления показывает часть введенных новых основных средств в общей стоимости основных фондов. Рассчитывается по формуле:

(1.6) (1.6)

где  коэффициент обновления. коэффициент обновления.

Коэффициент выбытия характеризует степень выбытия тех основных фондов, которые либо морально устарели, либо непригодные для дальнейшего использования.

Положительной в деятельности предприятия является ситуация, когда стоимость введенных в действие основных средств превышает стоимость выбывших основных фондов.

(1.7) (1.7)

где коэффициент выбытия.

Коэффициент прироста показывает степень увеличения основных средств в отчетном периоде по сравнению с прошлым периодом.

(1.8) (1.8)

где  коэффициент прироста основных средств. коэффициент прироста основных средств.

Наиболее общим показателем, который характеризует эффективность использования основных средств, является фондоотдача. Она рассчитывается:

(1.9) (1.9)

где  фондоотдача. фондоотдача.

Относительным показателем эффективности использования основных средств является рентабельность, которая определяет стоимость использования основных средств.

(1.10) (1.10)

где  рентабельность; рентабельность;

общая прибыль за отчетный период. общая прибыль за отчетный период.

Также к показателям эффективности использования основных фондов предприятия можно отнести показатель удельного веса активной части основных средств в их общей сумме. [1]

РАЗДЕЛ 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ОСНОВНЫХ СРЕДСТВ НА ЧАСТНОМ ПРЕДПРИЯТИИ «ВИЛЕНА – ЛАС»

2.1 Краткая организационно–экономическая характеристика предприятия

Частное предприятие производственно – коммерческая фирма «ВИЛЕНА - ЛАС» было создано исполкомом Мелитопольского городского совета 27 августа 1998 года.

Предметом деятельности ЧП ПКФ «ВИЛЕНА - ЛАС» является:

1. издательская и полиграфическая деятельность;

2. печать книг, журналов, газет, брошюр и других полиграфических изданий;

3. предоставление услуг в полиграфической деятельности;

4. рекламная деятельность;

5. предоставление бытовых услуг производственного и непроизводственного назначения;

6. предоставление транспортно-экспедиционных услуг;

7. внутренние и международные перевозки пассажиров и грузов автомобильным транспортом;

8. изготовление запасных частей к автомобилям и сельскохозяйственной технике;

9. ремонти техническое обслуживание автомобилей и сельскохозяйственной техники;

10. сдачи под наем (в аренду) недвижимости оборудования и другого имущества;

11. общестроительные работы (новые работы, реставрационная и ремонтные работы); строительствозданий;

12. осуществления полного объема строительных, ремонтно-строительных, реставрационных, монтажных, пусконаладческих работ на заказ юридических и физических лиц;

13. строительство и ремонт жилья (квартир) на заказ населения;

14. ремонт строений и сооружений непроизводственного назначения;

15. выполнение полного объема строительных и строительно-ремонтных работ;

16. организация и участие в выставках, ярмарках, аукционах, салонах, и тому подобное;

17. посреднические услуги во время купли, продажи, сдача под наем и в аренду и оценивание недвижимости производственно-технического назначения;

18. приобретения, создания и внедрения новых прогрессивных технологий, научно-технических разработок, изобретений в отрасли производства по профилю деятельности;

19. благотворительная деятельность;

20. другая коммерческая деятельность.

В случаях, предусмотренных действующим законодательством, Предприятие получает лицензии на осуществление отдельных видов деятельности в порядке, установленном действующим законодательством.

Целью создания Предприятия является удовлетворение общественных и личных потребностей путем систематического осуществления производственной, научно – исследовательской, торговой, другой хозяйственной деятельности.

Предприятие является юридическим лицом, имеет отделенное имущество, самостоятельный баланс, расчетный и другие счета в учреждениях банков, печать со своим наименованием и кодом, угловой штамп, фирменный знак и торговый знак, другие необходимые реквизиты.

Предприятие самостоятельно определяет свою организационную структуру, устанавливает численность работников и штатное расписание. Было создано на неопределенный срок деятельности.

Имущество предприятия составляют материальные и нематериальные активы, которые имеют стоимостное определение, производятся или используются в деятельности Предприятия и отображаются на его балансе или учитываются в других предусмотренных законом формах учета имущества. Все имущественные ценности разделяются на основные фонды, оборотные, средства и товары.

Основными фондами производственного и непроизводственного назначения являются дома, сооружения, машины и оборудование, инструмент, производственный и хозяйственный инвентарь, а также другое имущество длительного пользования.

Источниками формирования имущества Предприятия являются:

1. имущественные и денежные вклады Владельца, в том числе дополнительные на возвратной основе;

2. доходы, полученные Предприятием от реализации услуг, работ, продукции;

3. доходы от ценных бумаг;

4. капитальные вложения и дотации из бюджета;

5. поступление от продажи (сдачи в аренду) имущественных объектов, которые принадлежат Предприятию, приобретение имущества других предприятий;

6. кредиты банков и других кредиторов;

7. благотворительные взносы и пожертвования граждан и организаций.

Состав валового дохода та валовых расходов Предприятия определяется законодательством. Прибыль, которая остается после выплаты с нее обязательных платежей, принадлежит Собственнику и распределяется им независимо на формирование необходимых фондов, а также на выплату дивидендов.

2.2 Анализ финансово – хозяйственной деятельности

Таблица 2.1 - Основные показатели деятельности предприятия за 2006-2008 гг.

| Показатели |

2006 р. |

2007 р. |

2008 р. |

Отклонения 2008 г. от 2006 г., (+,-) |

| тыс. грн. |

% |

| Выручка от реализации продукции |

8547 |

8004,3 |

8496,6 |

-50,4 |

99,4 |

| Себестоимость реализованной продукции |

6008,9 |

5492,6 |

5735,4 |

-273,5 |

95,4 |

| Чистая прибыль |

- |

- |

667,5 |

- |

- |

| Затраты на оплату труда |

587,5 |

675,1 |

736,3 |

148,8 |

125,3 |

| Дебиторская задолженность |

195,5 |

153 |

178,7 |

-16,8 |

91,4 |

| Кредиторская задолженность |

584,2 |

694,1 |

933,1 |

348,9 |

- |

По данным таблицы видно, что в 2008 году выручка от реализации продукции составили 8496,6 тыс. грн., то есть на 50,4 тыс. грн. меньше, чем за аналогичный период 2006 года. Также уменьшилась и дебиторская задолженность, которая в 2006 году составила 195,5 тыс. грн., а это на 16,8 тыс. грн. больше, чем в 2008 году. Но в 2008 году предприятие получило чистую прибыль, которой не было ни в 2006, ни в 2007 годах. Возможно это было связанно с большими затратами на производство и реализацию продукции.

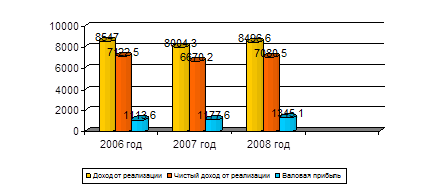

Рис. 2.1 - Структура выручки от реализации на ЧП ПКФ «ВИЛЕНА - ЛАС»

Таблица 2.2 - Анализ уровня показателей финансовых результатов деятельности, тыс. грн.

| Показатель |

2006г. |

2007г. |

2008г. |

Отклонения 2008 г. от 2006 г. |

| тыс. грн. |

тыс. грн |

тыс. грн |

+/- |

% |

| Доход от реализации продукции |

8547 |

8004,3 |

8496,6 |

-50,4 |

99,4 |

| Налог на добавленную стоимость |

1424,5 |

1334,1 |

1416,1 |

-8,4 |

99,4 |

| Чистый доход от реализации продукции |

7122,5 |

6670,2 |

7080,5 |

-4,2 |

99,4 |

| Себестоимость реализованной продукции |

6008,9 |

5492,6 |

5735,4 |

-273,5 |

95,4 |

| Валовая прибыль (убыток) |

1113,6 |

1177,6 |

1345,1 |

231,5 |

120,8 |

| Другие операционные доходы |

510,2 |

592 |

1096 |

585,8 |

214,8 |

| Административные расходы |

335,7 |

379,4 |

444,9 |

109,2 |

132,5 |

| Расходы на сбыт |

1297,2 |

1433,3 |

1669,2 |

372 |

128,7 |

| Другие операционные расходы |

30,6 |

28,7 |

49 |

18,4 |

160,1 |

| Прибыль (убыток) от операционной деятельности |

- |

- |

278 |

278 |

- |

| Доход от участия в капитале |

- |

- |

- |

- |

- |

| Другие финансовые доходы |

- |

- |

- |

- |

- |

| Другие доходы |

8,9 |

149,5 |

984,8 |

975,9 |

- |

| Финансовые расходы |

57 |

85 |

108,2 |

51,2 |

- |

| Расходы от участия в капитале |

- |

- |

- |

- |

- |

| Другие расходы |

30,6 |

53,3 |

448,8 |

418,2 |

- |

| Прибыль (убыток) от обычной деятельности до налогообложения |

- |

- |

705,8 |

705,8 |

- |

| Доходы от обычной деятельности |

- |

- |

667,5 |

667,5 |

- |

| Расходы от чрезвычайной деятельности |

- |

- |

- |

- |

- |

| Чистая прибыль (убыток) |

(165,1) |

(94,3) |

667,5 |

832,6 |

- |

Анализ таблицы показал, что в 2008 году на 4,2 тыс. грн. по сравнению с 2006 годом уменьшился чистый доход от реализации продукции и составил 7080,5 тыс. грн. Валовая прибыль была на уровне 1345,1 тыс. грн., что на 231,5 тыс. грн. больше, чем в 2006 году. Но в то же время в 2008 году наблюдалась тенденция увеличения и многих видов расходов, например, административные затраты возросли на 109,2 тыс. грн. по сравнению с 2006 годом, расходы на сбыт – на 372 тыс. грн. Возможно, это связано с увеличением цен на сырье и материалы, необходимые для производства продукции, заработную плату рабочим, проценты и комиссионные торговым агентам и т.д.

В 2006 году предприятие не получило чистой прибыли, а убыток составил 165,1 тыс. грн. В 2007 году ситуации улучшилась, хотя к концу отчетного периода убыток составил 94,3 тыс. грн. В 2008 году наблюдается положительная тенденция в деятельности фирмы.

Полученные данные таблицы 2.2 отобразим графически.

Рис. 2.2 - Структура дохода от реализации, чистого дохода и валовой прибыли на ЧП ПКФ «ВИЛЕНА - ЛАС»

Рис. 2.3 - Структура расходов на ЧП ПКФ «ВИЛЕНА - ЛАС»

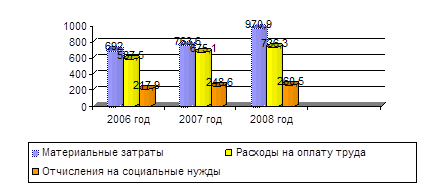

Таблица 2.3 - Анализ элементов операционных затрат, тыс. грн.

Наименование

показателя

|

2006 год |

2007 год |

2008 год |

Отклонения 2008 г. от 2006 г. |

| тыс. грн. |

тыс. грн. |

тыс. грн. |

+/- |

% |

| Материальные затраты |

692 |

763,6 |

970,9 |

278,9 |

140,3 |

| Расходы на оплату труда |

587,5 |

675,1 |

736,3 |

148,8 |

125,3 |

| Отчисления на социальные нужды |

217,9 |

248,6 |

260,5 |

42,6 |

119,6 |

| Амортизация |

135,5 |

125,4 |

146,4 |

10,9 |

108 |

| Всего |

1632,9 |

1812,7 |

2114,1 |

481,2 |

- |

Анализ элементов операционных расходов показал, что в 2008 году материальные затраты увеличились на 278,9 тыс. грн., по сравнению с аналогичным периодом 2006 года. Расходы на оплату труда составили 587,5 тыс. грн. и 736,3 тыс. грн. в 2006 и 2008 годах соответственно, т.е. в 2008 году расходы увеличились на 148,8 тыс. грн.

Рис. 2.4 - Структура элементов операционных затрат на ЧП «ВИЛЕНА ЛАС»

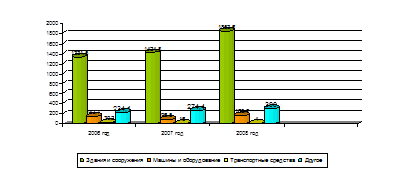

Таблица 2.4 - Анализ структуры основных средств, тыс. грн.

Наименование

основных средств

|

2006 г. |

2007 г. |

2008 г. |

Отклонения 2008 г. от 2006 г.(+;-) |

Производственного

назначения:

|

1 738,5 |

1 811,7 |

2 323,4 |

584,9 |

| 1. здания и сооружения |

1 331,5 |

1 424,8 |

1 853,6 |

522,1 |

| 2. машины и оборудование |

142,7 |

96,5 |

165,8 |

23,1 |

| 3. транспортные средства |

30,2 |

16 |

4 |

-26,2 |

| 4. другое |

234,1 |

274,4 |

300 |

65,9 |

| Не производственного назначения |

0 |

0 |

0 |

0 |

| Всего |

1 738,5 |

1 811,7 |

2 323,4 |

584,9 |

По данным таблицы можно сделать вывод, что предприятие обладает основными средствами производственного назначения в достаточной степени. При сравнении 2008 года с 2006 видно, что увеличилась стоимость наличных на предприятии основных фондов, таких как здания и сооружения, на 522,1 тыс. грн., машин и оборудования на 23,1 тыс. грн. Общее отклонение стоимости основных средств на начало 2008 года, по сравнению с аналогичным периодом 2006 года, составило 584,9 тыс. грн.

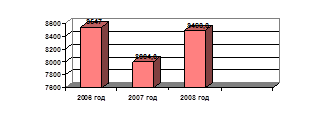

По данным отчетности о наличии и изменениях в структуре основных средств на ЧП ПКФ «ВИЛЕНА - ЛАС» в 2008 году на конец года первоначальная стоимость основных фондов составляет4099 тыс. грн. За год поступило основных средств на сумму 1410,2 тыс. грн.

Начислена амортизация в размере 146,4 тыс. грн. (начисляется налоговым методом).Основных средств, по поводу которых существуют предусмотренные действующим законодательством ограничения права собственности, переданных в аренду ЧП ПКФ «ВИЛЕНА - ЛАС» не имеет. Существенных изменений в составе основных средств на протяжении 2008 года не было.

В 2007 году первоначальная стоимость основных фондов на конец года составила 3772,4 тыс. грн. За год поступило основных средств на сумму 476,3 тыс. грн. Начислена налоговым методом амортизация в размере 125,4 тыс. грн. Существенных изменений в структуре основного капитала в 2007 года не произошло.

В 2006 году первоначальная стоимость основных фондов на конец года составила 3720,1 тыс. грн. Поступило за год основных фондов на сумму 167,1 тыс. грн. Начислена амортизация (налоговым методом) в размере 135,5 тыс. грн.

Рис. 2.3 - Структура обеспеченности основными средствами ЧП ПКФ «ВИЛЕНА - ЛАС»

2.3 Анализ обеспеченности предприятия основными фондами

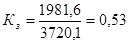

Для анализа состояния и эффективности использования основных средств на ЧП ПКФ «ВИЛЕНА - ЛАС» необходимо рассчитать фондоемкость, фондовооруженность, коэффициент износа, пригодности, обновления, выбытия, прироста, фондоотдачу и рентабельность за 3 года.

Для расчета коэффициента износа используем формулу 1.4.

В 2006 году коэффициент износа составил:

или или  % %

В 2007 году износ основных средств будет равен:

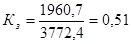

или или  % %

В 2008 году коэффициент износа равен:

или или  % %

По данным расчетов можно сделать вывод, что в 2006 году большая часть основных фондов была списана на затраты производства и требовала обновления. В 2007 году данный показатель уменьшился на 1,3%, а в 2008 году коэффициент износа составил 43,32%.

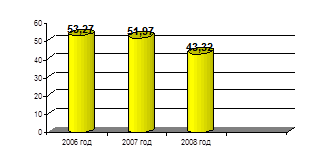

Графическая интерпретация полученных данных.

Рис. 2.4 - Износ основных средств на ЧП ПКФ «ВИЛЕНА - ЛАС»

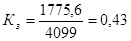

Коэффициент пригодности рассчитывается по формуле 1.5

В 2006 году он равен:

или или

В 2007 году коэффициент пригодности составил:

или или

Коэффициент пригодности основных средств за 2008 год:

или или

По данным расчетов видно, что только в 2008 году предприятие было в достаточной мере обеспечено основными средствами, потому что в 2006 – 2007 годах почти 54% основных фондов были списаны.

Коэффициент обновления рассчитывается по формуле 1.6

РАЗДЕЛ 3. НАПРАВЛЕНИЯУЛУЧШЕНИЯСОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

При анализе повышения технико-организационного уровня использования основных фондов следует отметить, что его совершенствование – это комплексный непрерывный процесс рационализации, охватывающий научно-технический прогресс и научно-технический уровень производства и производимой продукции, структуру хозяйственной системы и уровень организации производства и труда, хозяйственный механизм и уровень организации управления и использования методов хозяйствования.

Основными задачами анализа повышения эффективности использования средств труда на предприятиях являются:

1. изучение состава и динамики основных средств (фондов), технического состояния и темпов обновления активной их части (рабочих машин, оборудования, приборов, транспортных средств), технического перевооружения и реконструкции предприятия, внедрение новой техники, модернизации и замены морально устаревшего оборудования;

2. определение показателей использования производственной мощности и основных производственных фондов - фондоотдачи и фондоемкости, а также факторов, влияющих на них;

3. выявление влияния использования средств труда на объем производства, себестоимость продукции и другие показатели;

4. установление степени эффективности применения средств труда, характеристика экстенсивности и интенсивности работы важнейших групп оборудования;

5. выявление резервов повышения эффективности использования основных фондов.

Важнейшими показателями использования основных производственных фондов считают фондоотдачу и фондоемкость. Об эффективности использования основных производственных фондов в отраслях материального производства следует судить по таким показателям, как динамика фондоотдачи (фондоемкость), относительная экономия основных производственных фондов.

Выделяют следующие факторы, которые влияют на размер фондоотдачи или фондоемкости: выход продукции на 1 д. е. среднегодовой стоимости машин и оборудования, удельный вес машин и оборудования в общей стоимости основных производственных фондов.

Резервы повышения выхода продукции на 1 д. е. стоимости действующего оборудования анализируют по двум направлениям: повышению производительности работы оборудования, и улучшению использования времени действующего оборудования.

При расчете показателя фондоотдачи можно исходить не только из стоимости продукции, но и из суммы прибыли, полученной предприятием.

На изменение эффективности использования основных фондов влияет ряд факторов. На фондоотдачу основных фондов влияет изменение доли активной части фондов в общей их сумме и изменение фондоотдачи активной части фондов.

Чтобы получить максимально возможную прибыль, ЧП ПКФ «ВИЛЕНА - ЛАС» необходимо контролировать формирование себестоимости изделий, подлежащих реализации. Контроль должен осуществляться на всех этапах, но особенно – на стадии расхода производственных ресурсов на выпуск продукции. Цель его – не допустить нежелательных отклонений от установленных норм и стандартов потребления в процессе производства сырья, основных и вспомогательных материалов, топлива, энергии, так как они включаются в состав материальных затрат.

Качественные показатели использования производственных ресурсов — производительность труда, фондоотдача, материалоемкость, отражающие интенсивность использования ресурсов, — являются одновременно и показателями экономической эффективности повышения технико-организационного уровня и других условий производства.

Анализируя содержание политики управления основными средствами предприятия следует отметить, что важное значение в ней уделяется расчету потребности в приросте основного капитала.

На основе расчета потребности в оборудовании рассчитывается потребность в производственных площадях, что позволяет определить величину финансовых ресурсов, необходимых для формирования этой части иммобилизованных активов. При этом могут возникать следующие альтернативные варианты для ЧП ПКФ «ВИЛЕНА: финансирование за счет собственных средств, финансирование за счет заемных средств, использования различных видов аренды. На основе управления основными средствами предприятия должны принимать решения о введении новых видов основных средств на основе разработки инвестиционного проекта. Также на основе анализа должны разрабатываться мероприятия по улучшению показателей финансового состояния предприятия в перспективе.

Основные средства и долгосрочные инвестиции в основные средства оказывают многоплановое и разностороннее влияние на финансовые результаты деятельности предприятия.

В заключении разрабатываются мероприятия по освоению выявленных резервов.

Такими мероприятиями могут быть, например, усиление контроля за рациональным использованием времени работы оборудования, применение автоматизированных приборов контроля и учета времени работы предприятия, базирующейся на использовании вычислительной техники.

В рыночной экономике финансовый анализ является одной из важнейших функций управления. Наравне с учетом он должен быть построен таким образом, чтобы благодаря ему можно было получить не только констатацию фактических результатов, но также и определить факторы ,положительно либо отрицательно, повлиявшие на эффективность использования промышленно - производственных основных средств.

Так можно порекомендовать решать поставленные задачи путем механизации и автоматизации аналитических работ. При проведении анализа фондоотдачи целесообразно применять экономико-математические методы и ЭВМ.

Вторым направлением совершенствования анализа эффективности использования основных средств можно предложить совершенствование действующей методологии анализа основных средств, что вызывается целым рядом причин. В частности, отбор факторов 2-го и более высоких порядков для проведения анализа фондоотдачи промышленно - производственных основных средств. А также вопрос периодичности проведения анализа и т.д.

На замену оборудования и создания новых технологий требуются миллионы долларов. Своих средств у предприятий явно недостаточно, поэтому не обойтись без помощи инвесторов. С целью подготовки условий взаимодействия с инвесторами можно проводить акционирование объединений.

Предприятия могут расширять внешнеэкономическую деятельность, как важнейшее условие для получения необходимой валюты.

Возможна разработка программы реструктуризации с конечной целью создания системы оперативного управления издержками производства, что послужит повышению конкурентоспособности и экономической эффективности объединения в целом.

В результате осуществления этих мер через возможно обеспечение устойчивого саморазвитие предприятия, при котором любые дестабилизационные внешние факторы не будут столь чувствительны для его функционирования.

Для более эффективного использования основных средств ЧП ПКФ «ВИЛЕНА может принять следующие мероприятия:

· ввод в действие не установленного оборудования, замена и модернизация его;

· сокращение целодневных и внутрисменных простоев, устранение данного недостатка может быть достигнуто путем введения прогрессивных организационных и технологических мероприятий;

· повышение коэффициента сменности, которое может быть достигнуто применением оптимального графика работы предприятия, включающий эффективный план проведения ремонтных и наладочных работ;

· более интенсивное использование оборудования;

· внедрение мероприятий НТП;

· повышение квалификации рабочего персонала, которое обеспечивает более эффективное и бережное обращение с оборудованием;

· экономическое стимулирование основных и вспомогательных рабочих, предусматривающее зависимость зарплаты от выпуска и качества производимой продукции, формирование фондов стимулирования и поощрения рабочих, достигнувших высоких показателей работы.

Для улучшения использования основных фондов на предприятии следует использовать возможность получения долгосрочных кредитов и займов в предпринимательской деятельности, в частности для приобретения нового оборудования. Данное мероприятие позволит осуществить дальнейший экономический рост предприятия, который может быть осуществлен за счет собственных средств предприятия, банковских кредитов, паевых взносов сторонних участников проекта.

ВЫВОД

Одним из важнейших факторов любого производства являются основные фонды. Эффективное использование основных фондов способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, трудоемкости изготовления и увеличения прибыли. Размер и динамика основных средств - объекты финансового и инвестиционного анализа.

Комплексный анализ финансово-хозяйственной деятельности ЧП ПКФ «ВИЛЕНА показал, что на предприятии имеются значительные резервы роста эффективности производства. Для вовлечения этих резервов в процесс производства должны изучаться возможности роста объемов производства, снижения себестоимости по всем статьям, повышения качества продукции, улучшения использования средств предприятия и т.д.

На базе выявленных возможностей разрабатываются конкретные мероприятия, охватывающие все стороны деятельности организации. Результаты анализа определяют направления поиска резервов роста эффективности производства для предприятия.

В ЧП ПКФ «ВИЛЕНА увеличение объема продукции за анализируемый период обеспечивается повышением эффективности использования производственных ресурсов: ростом производительности труда и фондоотдачи, снижением материалоемкости продукции. Это необходимо рассматривать как благоприятную тенденцию.

Резервом повышения эффективности использования производственных основных средств ЧП ПКФ «ВИЛЕНА являются неиспользованные возможности их рациональной загруженности в течение года и во время непосредственного функционирования. В связи с этим, в работе предложены технические мероприятия по организации производства продукции с использованием новых сооружений и оборудования с целью повышения использования производственных мощностей предприятия.

СПИСОК ЛИТЕРАТУРЫ

1. Фінанси підприємств: Підручник / Керівник авт. кол. і наук. ред. проф. А. М. Поддєрьогін. 2-ге вид., перероб. та доп. – К.: КНЕУ, 1999. – 384 с., іл..

2. Финансы предприятий: Учебник/ Н.В.Колчина, Г.Б.Поляк, Л.П. Павлова и др.; Под ред. проф. Н.В. Колчиной. – М.: Финансы, ЮНИТИ, 1998. – 413 с.

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2001. – 336 с.

4. Любушин Н.П. Анализ финансово – экономической деятельности предприятия. Учебник – М.:ЮНИТА-ДАНА,2000г.

5. Шишкин А.К., Микрюков В.А. Учет, анализ, аудит на предприятии. – М.: ”Аудит, ЮНИТИ ”, 1996

6. Экономика и статистика фирм: Учебник. /Под ред. д-ра экон. наук, проф. С.Д.Ильенковой. – М.: Финансы и статистика, 2004. – 240с.

7. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. – М.: Финансы и статистика, 2004.-208с.

8. Экономика предприятия: Учебник – 2-е изд., перераб. и доп.; Под ред. Семенова В.М. – М.:Центр экономики и маркетинга, 2000.–312 с.

9. Афитов Э.А. Планирование на предприятии: Учеб. Пособие. – Мн.: Выш. шк., 2003. – 285 с.

10. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2005. – 215 с.

|