Федеральное агентство по образованию

Брянская государственная инженерно-технологическая академия

Кафедра «Государственное управление и финансы»

| «Допустить к защите»: |

| Зав. кафедрой «ГУ и Ф» проф. |

| В.В. Ковалевский |

| (подпись) (инициалы, фамилия) |

| «…..» 2007 2007 |

| (число) (месяц) (год) |

ДИПЛОМНАЯ РАБОТА

на тему

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ КОММЕРЧЕСКОГО

ПРЕДПРИЯТИЯ И МЕРОПРИЯТИЯ ПО ЕГО УЛУЧШЕНИЮ

(НА ПРИМЕРЕ ОАО "СНЕЖКА")

| Автор дипломной работы |

Л.В. Царькова |

| (инициалы, фамилия) |

| Специальность |

080105 «Финансы и кредит» |

| Специализация |

Налоги и налогообложение |

| Обозначение ФК

|

Группа 404 |

| (номер) |

| Руководитель работы |

И.Д. Сердюкова |

| (подпись, дата) (инициалы, фамилия) |

Брянск 2007

Федеральное агентство по образованию

Брянская государственная инженерно-технологическая академия

Кафедра «Государственное управление и финансы»

Специальность 080105 «Финансы и кредит»

Специализация: «Налоги и налогообложение»

«Допустить к защите»:

Зав. кафедрой «ГУ и Ф»

|

| В.В. Ковалевский

|

| (подпись) (инициалы, фамилия) |

| «…..» 2007 200

7

|

(число) (месяц) (год)

|

ЗАДАНИЕ

НА ДИПЛОМНУЮ РАБОТУ СТУДЕНТКИ

Царьковой Ларисе Васильевне

(фамилия, имя, отчество полностью)

Тема работы: Оценка финансового состояния коммерческого предприятия и мероприятия по его улучшению (на примере ОАО "Снежка")

утверждена приказом по академии от 27.04.2007

№ 558/2

(дата)

Срок представления работы к защите ___11.04.07

___________________

(дата)

1. Исходные данные к работе: финансовая отчетность Открытого акционерного общества "Снежка"

(базовая организация, направление, характер работы: НИР, заказ производства, академии, института)

2. Содержание работы (перечень подлежащих разработке вопросов)

Исследовать теоретические аспекты анализа финансового состояния коммерческого предприятия,, изучить нормативную базу по данному вопросу, Исследовать деятельность конкретного хозяйствующего субъекта и определить закономерности его бизнеса, дать предложения по совершенствованию деятельности данного коммерческого предприятия

__

РуководительИ.Д. Сердюкова

(подпись, дата) (инициалы, фамилия)

Задание принял

к исполнению Л.В. Царькова

(подпись, дата) (инициалы, фамилия)

АННОТАЦИЯ

на дипломную работу

На тему: Оценка финансового состояния коммерческого предприятия и мероприятия по его улучшению (на примере ОАО "Снежка")

Цель дипломной работы – оценка финансового состояния коммерческого предприятия ОАО "Снежка".

Для достижения поставленной цели, в работе рассмотрены наиболее важные моменты и направления финансового анализа в целом и анализа финансового состояния в частности, как теоретическим так и практическом аспекте. Проведен углубленный анализ деятельности ОАО "Снежка" за ряд лет и даны предложения совершенствованию его бизнеса, повышению доходности. Основные направления по совершенствованию деятельности ОАО "Снежка" аргументированы и подкреплены теоретическими выводами и практическими расчетами.

Реклама

Актуальность работы состоит в том, что оценка финансового состояния деятельности торгово-производственного предприятия по данным баланса есть основа эффективного управления им во всех аспектах, исходная база принятия управленческих решений на всех уровнях. Такая оценка сопровождает выполнение планов, помогает выдержать конкуренцию в рыночной среде. Результаты анализа финансового состояния дают возможность разрабатывать дальнейший план действий предприятия, как на ближайший период, так и на длительную перспективу, формировать его финансовую и маркетинговую стратегию.

Содержание дипломной работы отражает финансовое положение ОАО "Снежка" и конкретные предложения по развитию деятельности исследуемого объекта.

Объем дипломной работы – 110 страниц. Содержание дипломной работы иллюстрирует 3 схемы, 10 рисунков, 27 таблиц.

Автор дипломной работы __________ Царькова Лариса Васильевна

(подпись)

Руководитель работы ___________________ Сердюкова Ирина Дмитриевна

(подпись)

The

SUMMARY

ondegreework

On a theme: “An estimation of a financial condition of the commercial enterprise and action on its improvement (on an example of open joint-stock company "Snej

с

a")»

The Purpose of degree work – an estimation of a financial condition of the commercial enterprise of open joint-stock company "Snejсa". For achievement of an object in view, in work important points and directions of the financial analysis as a whole and the analysis of a financial condition in particular, as theoretical and practical aspect are considered most. The profound analysis of activity of open joint-stock company "Snejсa" for a number of years is lead and offers are given to perfection of its business, increase of profitableness. The basic directions on perfection of activity of open joint-stock company "Snejсa" are given reason and supported by theoretical conclusions and practical calculations. The urgency of work consists that the estimation of a financial condition of activity of trade enterprise-industrial according to balance is a basis of efficient control it in all aspects, initial base of acceptance of administrative decisions at all levels. Such estimation accompanies with performance of plans, helps to sustain a competition in the market environment. Results of the analysis of a financial condition enable to develop the further plan of action of the enterprise, both for the nearest period, and on long prospect, to form its financial and marketing strategy. The maintenance of degree work reflects a financial position of open joint-stock company "Snejсa" and specific proposals on development of activity of investigated object.

Реклама

Volume of degree work – 110 pages. The maintenance of degree work illustrates 3 schemes, 10 figures, 27 tables.

The author of degree work __________________ Tsarkova Larissa Vasilevna

(signature)

Supervisor of studies of work __________________ Serdyukova Irina Dmitrievna

(signature)

Содержание

Введение

1 Теоретические основы анализа финансового состояния

коммерческого предприятия

1.1 Предприятие как объект финансового анализа

1.2 Виды финансового анализа

1.3 Классификация методов и приёмов анализа

1.4 Система показателей, характеризующих финансовое состояние

предприятии

1.4.1 Анализ баланса предприятия и его структуры

1.4.2 Показатели оценки имущественного положения

1.4.3 Оценка ликвидности и платёжеспособности

1.4.4 Оценка финансовой устойчивости

1.4.5 Оценка деловой активности

1.4.6 Оценка показателей рентабельности

1.4.7 Оценка положения на рынке ценных бумаг

2 Финансовый анализ исследуемого предприятия

2.1 Экономико-социальная характеристика предприятия

2.2 Оценка финансового состояния ОАО «Снежка»

2.2.1 Оценка эффективности использования имущества

2.2.2 Оценка финансовой устойчивости

2.2.3 Оценка ликвидности баланса

2.2.4 Оценка рентабельности

2.3 Оценка эффективности производства и реализации готовой продукции

2.3.1 Анализ структуры товарной продукции предприятия

2.3.2 Анализ выполнения плана производства продукции ОАО «Снежка»

2.3.3 Анализ ритмичности и обновления продукции предприятия

3 Факторы улучшения финансового состояния исследуемого

предприятия.

3.1 Оптимизация оперативного денежного потока

3.1.1 Оптимизация каналов сбыта

3.1.2 Предложения по организационным преобразованиям на ОАО «Снежка»

3.1.3 Улучшение использования оборотных активов

3.2 Мероприятия по повышению доходов на ОАО «Снежка»

3.2.1 Реконструкция колбасного производства

3.2.2 Организация выпуска хлебо-булочных изделий

3.2.3 Оценка эффективности инвестиций в новый

инкубационный шкаф

Заключение

Список литературы

Приложения

Рыночная экономика требует от коммерческих предприятий высокой эффективности производства, конкурентоспособности их продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т. д. Важная роль в реализации этих задач отводится экономическому анализу результатов деятельности субъектов хозяйствования. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль их выполнения, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Квалифицированный экономист, финансист, бухгалтер, аудитор должен хорошо владеть современными методами экономических исследований, методикой системного, экономического анализа, мастерством точного, своевременного, всестороннего анализа результатов хозяйственной деятельности.

Актуальность темы дипломной работы состоит в том, что: анализ и оценка финансового состояния предприятия весьма важны как для оперативной финансовой работы, так и для принятия стратегических решений в области инвестиций, кроме того, это основная составляющая в системе антикризисного управления предприятием.

Бухгалтерский учет и его основной продукт – отчетность – имеют чрезвычайно важное значение, причем не только с позиции контроля, но и с позиции грамотного управления финансами, по крайней мере, в стратегическом аспекте. Финансовая (бухгалтерская) отчетность нужна не только бухгалтерам и представителям налоговых служб, но и финансовым менеджерам, аналитикам, руководителям предприятий, причем заинтересованность последних в результатах труда бухгалтеров определяется не столько контрольными моментами, сколько информационно–аналитическими возможностями отчетности, в том числе и в плане привлечения новых источников финансирования.

Значимость финансовой отчетности многоаспектна и может быть рассмотрена как в рамках теории бухгалтерского учета и финансов, так и с позиции практикующих бизнесменов и специалистов. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынках капитала. Привлечь потенциальных инвесторов и кредиторов возможно лишь путем объективного информирования их о своей финансово-хозяйственной деятельности, т.е. в основном с помощью отчетности. Насколько привлекательны опубликованные финансовые результаты, текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования. Поэтому концепция составления и публикации отчетности является краеугольным камнем системы национальных стандартов бухгалтерского учета в большинстве экономически развитых стран. Связь бухгалтерии и финансов, вне всякого сомнения, может быть охарактеризована в различных аспектах, в частности, не случайно бухгалтерскую отчетность в экономически развитых странах нередко называют финансовой.

Все вышесказанное обуславливает актуальность выбора темы данной дипломной работы на сегодняшний день.

Объектом исследования является Открытое акционерное общество "Снежка" и его главное структурное подразделение ООО «Птицефабрика Снежка».

Предмет исследования – основные финансовые показатели, характеризующие финансовое состояние и их интерпретация ОАО "Снежка".

Цель работы - анализ финансового состояния и оценка эффективности процессов производства и реализации продукции на примере ОАО "Снежка".

Указанная цель определила рассмотрение следующих задач:

- рассмотреть теоретические основы анализа финансового состояния коммерческого предприятия;

- познакомиться с общей организационно-экономической характеристикой предприятия;

- изучение данных финансовой, выявление резервов увеличения финансирования на основе анализа финансовых результатов деятельности ОАО;

- разработка мероприятий, направленных на улучшение финансово-хозяйственной деятельности и, соответственно, финансовых результатов.

Цель и задачи дипломной работы определили ее структуру.

Дипломная работа состоит из введения, основной части и заключения. Во введении сформулирована цель и задачи исследования, выделен объект исследования. Основная часть состоит из 3-х глав.

В первой главе изучены теоретические основы финансового анализа в целом и анализа финансового состояния в частности.

Во второй главе проведен анализ финансового состояния Открытого акционерного общества "Снежка", а так же ООО «Птицефабрика Снежка».

В третьей главе предложены основные направления совершенствования финансовой работы и улучшению торгово-производственной деятельности Открытого акционерного общества "Снежка".

Вы ходе выполнения дипломной работы были изучены научные труды российских авторов, Гражданский и Налоговый Кодексы, статистические сборники, а также данные внутренней и внешней отчетности ОАО "Снежка" и ООО «Птицефабрика Снежка».

1 Теоретические

основы анализа финансового состояния ком

мерческого предприятия

1.1 Предприятие как объект финансового анализа

Финансовая система государства состоит из централизованных и децентрализованных финансов. Финансы предприятий - это особая экономическая категория, особенность которой заключается в сфере ее действия и присущих ей функциях. "Финансы предприятий - это совокупность экономических денежных отношений, возникающих в процессе производства и реализации продукции, включающих формирование и использование денежных доходов, обеспечение кругооборота средств в воспроизводственном процессе, организацию взаимоотношений с другими предприятиями, бюджетом, банками, страховыми организациями и др." [17, c. 27] Исходя из этого, финансовая работа на предприятии направлена на создание финансовых ресурсов для развития, в целях обеспечения роста рентабельности, инвестиционной привлекательности, т.е. улучшение финансового состояния предприятия.

Финансовое состояние - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Анализ финансового состояния показывает, по каким конкретным направлением надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия. Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния.

Основу информационного обеспечения анализа финансового состояния должна составить бухгалтерская отчетность, которая является единой для организации всех отраслей и форм собственности. Она состоит из форм бухгалтерской отчетности Утвержденной Министерством финансов Российской Федерации, приказом от 27 марта 1996 года № 31 для бухгалтерской отчетности в 1996 году, а именно бухгалтерского баланса; отчета о финансовых результатах и их использовании - форма № 2; справка к форме № 2 и приложения к бухгалтерскому балансу, форма № 5, а также статистическая отчетность по труду и себестоимости Утвержденная Госкомстатом РФ.

Цель финансового анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение.

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации.

Финансовый анализ дает возможность оценить:

- имущественное состояние предприятия;

- степень предпринимательского риска;

- достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- потребность в дополнительных источниках финансирования;

- способность к наращиванию капитала;

- рациональность привлечения заемных средств;

- обоснованность политики распределения и использования прибыли.

Не секрет, что процесс принятия управленческих решений в большей степени искусство, чем наука. Результат выполненных формализованных аналитических процедур не является или, по крайней мере, не должен являться единственным критерием для принятия того или иного управленческого решения. Результаты анализа - "материальная основа" управленческих решений, принятие которых основывается также на интеллекте, логике, опыте, личных симпатиях и антипатиях лица, принимающего эти решения.

Все это лишний раз свидетельствует о том, что финансовый анализ в современных условиях становится элементом управления, инструментом оценки надежности потенциального партнера.

Необходимость сочетания формализованных и неформализованных процедур в процессе принятия управленческих решений накладывает отпечаток как на порядок подготовки документов, так и на последовательность процедур анализа финансового состояния. Именно такое понимание логики финансового анализа является наиболее соответствующим логике функционирования предприятия в условиях рыночной экономики.

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности; если он основан на данных только бухгалтерской отчетности - внешний анализ; внутрихозяйственный анализ может быть дополнен и другими аспектами: анализом эффективности авансирования капитала, анализом взаимосвязи издержек, оборота и прибыли и т.п. [16]

Финансовый анализ деятельности предприятия включает:

- анализ финансового состояния;

- анализ финансовой устойчивости;

- анализ финансовых коэффициентов:

- анализ ликвидности баланса;

- анализ финансовых результатов, коэффициентов рентабельности и деловой активности.

По содержанию процесса управления выделяют: перспективный (прогнозный, предварительный) анализ, оперативный анализ, текущий (ретроспективный) анализ по итогам деятельности за тот или иной период.

Текущий (ретроспективный) анализ базируется на бухгалтерской и статической отчётности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал и год нарастающим итогом.

Главная задача текущего анализа – объективная оценка результатов коммерческой деятельности, комплексное выявление имеющихся резервов, мобилизация их, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы.

Текущий анализ осуществляется во время подведения итогов хозяйственной деятельности, результаты используются для решения проблем управления.

Особенность методики текущего анализа состоит в том, что фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующих аналитический период. В этом виде анализа имеется существенный недостаток – выявленные резервы навсегда потерянные возможности роста эффективности производства, т. к. Относятся к прошлому периоду.

Текущий анализ – наиболее полный анализ финансовой деятельности, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа.

Оперативный анализ приближён во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного (бухгалтерского и статического) учёта. Оперативный анализ представляет собой систему повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в процесс производства и обеспечения эффективности функционирования предприятия.

Оперативный анализ проводят обычно по следующим группам показателей: отгрузка и реализация продукции; использование рабочей силы, производственного оборудования и материальных ресурсов: себестоимость; прибыль и рентабельность; платёжеспособность. При оперативном анализе производится исследование натуральных показателей, в расчётах допускается относительная неточность т. к. нет завершённого процесса.

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем.

Раскрывая картину будущего, перспективный анализ обеспечивает управляющему решение задач стратегического управления.

В практических методиках и исследованиях задачи перспективного анализа конкретизируются по: объектам анализа; показателям деятельности; наилучшее обоснование перспективных планов.

Перспективный анализ как разведка будущего и научно-аналитическая основа перспективного плана тесно смыкается с прогнозированием, и такой анализ называют прогнозным.

Под методом финансового анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии. [10]

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

В процессе финансового анализа применяется ряд специальных способов и приемов.

Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки, прием цепных подстановок.

Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Сущность приёмов ценных подстановок состоит в том, что, последовательно заменяя каждый отчётный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

На практике выбранные основные методы анализа финансовой отчётности: горизонтальный анализ, вертикальный анализ, трендовый, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временный) анализ – сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчётности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - анализ влияния и отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приёмов исследования.

Факторный анализ может быть как прямым, так и обратным, т. е. синтез - соединение отдельных элементов в общий результативный показатель.

Многие математические методы: корреляционный анализ, регрессивный анализ, и др., вошли в круг аналитических разработок значительно позже.

Методы экономической кибернетики и оптимального программирования, экономические методы, методы исследования операций и теории принятия решения, безусловно, могут найти непосредственное применение в рамках финансового анализа.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т. п., они основаны на описании аналитических процедур на логическом уровне.

В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей. Так и в финансовом анализе применяются различные методы и приёмы, ранее не используемые в нем.

1.4

Система показателей, характеризующих финансовое

состояние предприятия

Основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.

Анализ финансового состояния - это способность вовремя расплатиться по своим обязательствам и финансировать свое долгосрочное имущество за счет собственных и долгосрочных заемных источников.

Финансовая информация - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые показатели.

Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчётности и в первую очередь по данным бухгалтерского баланса.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, руководители предприятий все чаще начинают прибегать к помощи финансового анализа, значение отвлеченных данных баланса или отчета о финансовых результатах весьма невелико, если их рассматривать в отрыве друг от друга. Поэтому для объективной оценки финансового положения необходимо перейти к определенным ценностным соотношениям основных факторов - финансовым показателям или коэффициентам.

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Считается, что если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся в дополнительном анализе. Правда, дополнительный анализ может не подтвердить негативную оценку в силу специфичности конкретных условий и особенностей деловой политики предприятия. Финансовые коэффициенты не улавливают различий в методах бухгалтерского учёта, не отражают качества составляющих компонентов. Наконец, они имеют статичный характер. Необходимо понимать ограничения, которые накладывают их использование, и относятся к ним как к инструменту анализа.

Для финансового менеджера финансовые коэффициенты имеют особое значение, поскольку являются основой для оценки его деятельности внешними пользователями отчётности, акционерами и кредиторами. Целевые ориентиры проводимого финансового анализа зависят от того, кто его проводит: управляющие, налоговые органы, владельцы (акционеры) предприятия или его кредиторы.

Налоговому органу важен ответ на вопрос способно ли предприятие к уплате налогов. Поэтому с точки зрения налоговых органов финансовое положение характеризируется следующими показателями:

– балансовая прибыль;

– рентабельность активов = балансовая прибыль в % к стоимости активов

– рентабельность реализации = балансовая прибыль в % к выручке от реализации;

– балансовая прибыль на 1 рубль средство на оплату труда.

Исходя из этих показателей, налоговые органы могут определить и поступление платежей в бюджет на перспективу.

Банки должны получить ответ на вопрос о платёжеспособности предприятия, т. е. о его готовности возвращать заемные средства, ликвидации его активов.

Управляющие предприятием главным образом интересуются эффективностью использования ресурсов и прибыльностью предприятия.

Принятая группировка позволяет осуществить достаточно глубокий анализ финансового состояния предприятия.

Эта группировка удобна для «чтения баланса », под которым принимают предварительное общее ознакомление с итогами работы предприятия и его финансовым состоянием непосредственно по бухгалтерскому балансу.

При чтении баланса выясняют: характер изменения итога баланса и его отдельных разделов статей, правильность размещения средств предприятия, его текущую платёжеспособность и т. п.

Чтение баланса, обычно, начинают с установления изменения величины баланса анализируемый период времени. Для этого итог баланса на начало года сравнивают с итогом баланса на конец периода.

Горизонтальный анализ означает сопоставление статей баланса и исчисляемых по ним показателей на начало и конец одного или нескольких отчётных периодов; он помогает выявить отклонения, требующие дальнейшего изучения. При горизонтальном анализе исчисляют абсолютные и относительные изменения показателей. Сопоставление позволяет определить общее направление движения баланса. В обычных производственных условиях увеличение итогов баланса оценивают положительное, а уменьшение – отрицательно.

После оценки динамики изменение баланса целесообразно установить соответствие динамики баланса с динамикой объёма производства и реализации продукции, а также прибыли предприятия.

Более быстрый темп роста объёма производства, реализации продукции и прибыли по сравнению с темпом роста суммы баланса указывает на улучшение использования средств. Для установления темпов роста объёма производство, реализации продукции и прибыли используют данные предприятия о производстве продукции, отчёт о финансовых результатах и баланс.

Показатели прибыли, товарной и реализованной продукции в расчёте на один рубль (квартальной) стоимости имущества целесообразно исчислять и сопоставлять с данными прошлых лет, а также с аналогичными показателями других предприятий.

Указанные показатели в странах с рыночной экономикой используются с целью характеристики деловой активности руководителей предприятия. Для характеристики деловой активности используются также показателей фондоотдачи, материалоёмкости, производительности труда, оборачиваемости оборотного капитала, собственного капитала, коэффициенты устойчивости экономического роста и чистой выручки.

Помимо выяснения направленности изменения всего баланса, следует выяснить характер изменения отдельных его статей и разделов, то есть осуществить дальнейший анализ по горизонтали. Положительно оценки заслуживает увеличения в активе баланса денежных средств, ценных бумаг, краткосрочных и долгосрочных финансовых вложений и, как правило, основных средств, капитальных вложений, нематериальных активов и производственных запасов, а в пассиве баланса – итога первого раздела и особенно суммы прибыли, резервного фонда, фондов специального назначения. Как правило, отрицательной оценки заслуживает резкий рост дебиторской и кредиторской задолженности в активе и в пассиве баланса. Во всех случаях отрицательно оценивают наличие и увеличение по статьям «убытки » и «резервы по сомнительным долгам ».

Чтение этих статей баланса позволяет сделать некоторые выводы о финансовом состоянии предприятий. Так, наличие убытков свидетельствует о нерентабельности данного предприятия. Если предприятие является планово-убыточным, то сумму убытка следует сопоставить с плановой величиной и с суммой убытка предшествующего баланса. Это позволить выявить сложившуюся тенденцию. Наличие сумм по статье «Резервы по сомнительным долгам» свидетельствует об имеющийся простроченной дебиторской задолженности за товары, работы или услуги или по другим её видам.

В процессе дальнейшего анализа баланса изучают структуру средств предприятий и источников их образования (анализ по вертикали).

Вертикальный анализ – это выражение статьи (показателя) через определённое процентное соотношение к соответствующей базовой статье (по базовому показателю). С помощью вертикального анализа выявляют основные тенденции и изменения в деятельности предприятия.

Структура актива баланса состоит из следующих показателей: имущество предприятия; основные средства и прочие внеоборотные активы (в процентах ко всем средствам); материальные оборотные активы (в процентах к оборотным средствам); денежные средства и краткосрочные финансовые вложения (в процентах к оборотным средствам).

По этим показателям определяют тенденции изменения оборачиваемости всех средств имущества предприятия его производственного потенциала.

При определении тенденции изменения оборачиваемость средств предприятия, помимо оценки изменения показателя общей оборачиваемости средств предприятия (исчисляют соотношение выручки от реализации и средней стоимостью баланса), изучают соотношение динамики внеоборотных и оборотных средств, а также используют показатели мобильности всех средств предприятия и оборотных средств.

Финансовое состояние предприятия в значительной мере обуславливается его производственной деятельности. Поэтому при анализе финансового состоянии предприятия (особенно на предстоящий период) следует дать оценку его производственного потенциала.

Для характеристики производственного потенциала используют следующие показатели: наличие, динамику и удельный вес производственных активов в общей стоимости имущество; наличие, динамику и удельный вес основных средств в общей стоимости имущества; коэффициент из носа основных средств; среднюю норму амортизации; наличие, динамику и удельный вес капитальных вложений и их соотношение с долгосрочными финансовыми вложениями.

Определенные выводы о производственной и финансовой политики предприятия можно сделать по отношению капитальных вложений и долгосрочных вложений. Более высокие темпы роста финансовых вложений могут существенно снизить производственные возможности предприятия.

Структура источников средств предприятия (пассив) включает в себя следующие показатели: источники средств – всего; источники собственных средств; собственные оборотные средства; заёмные средства; кредиты и заёмные средства; кредиторская задолженность; доходы и резервы предприятия.

Данные о структуре источников хозяйственных средств используется для оценки финансовой устойчивости предприятия и его ликвидности и по платёжеспособности. Финансовая устойчивость предприятия характеризуется коэффициентами: собственности, заёмных средств соотношение заёмных и собственных средств, мобильности собственных средств, соотношение внеоборотных средств суммой собственных средств и долгосрочных пассивов.

Однако далеко не всё может быть отражено в балансе, например, торговая марка, суперсовременные технологии, высококвалифицированный персонал не имеют денежной оценки, поэтому при выборе решений финансового характера необходимо принимать во внимание рыночную цену фирмы.

«Сумма хозяйственных средств, находящихся в распоряжении предприятий » – это показатель обобщенной стоимости оценки активов, числящихся на балансе предприятия.

«Доля активной части основных средств». Согласно нормативным документам под активной частью основных средств понимаются машины, оборудование и транспортные средства. Рост этого показателя оценивается положительно.

«Коэффициент износа» – обычно используется в анализе как характеристика состояния основных фондов. Дополнением этого показателя до 100% (или единицы) является «коэффициент годности».

«Коэффициент обновления» – показывает, какую часть от имеющихся на конец отчётного периода основных средств составляют новые основные средства.

«Коэффициент выбытья» – показывает, какая часть основных средств выбыла из-за ветхости и по другим причинам.

Под ликвидностью понимают возможность реализации материальных и других ценностей и превращения их в денежные средства.

По степени ликвидности имущества предприятия можно разделить на четыре группы:

– первоклассные ликвидные средства (денежные средства и краткосрочные финансовые вложения);

– легкореализуемые активы (дебиторская задолженность, готовая продукция и товары);

– среднереализуемые активы (производственные запасы, МБП, незавершённое производство, издержки обращения);

– труднореализуемые или неликвидные активы (нематериальные активы, основные средства и оборудование к установке, капитальные долгосрочные финансовые вложения).

Ликвидность баланса оценивают с помощью специальных показателей, выражающих соотношений определённых статей актива и пассива баланса или структуру актива баланса. В большей мере в международной практике используются следующие показатели ликвидности: коэффициент абсолютной ликвидности; промежуточный коэффициент покрытия и общий коэффициент покрытия. При исчислении всех этих показателей используют общий знаменатель – краткосрочные обязательства, которые исчисляются как совокупная величина краткосрочных кредитов, краткосрочных займов, кредиторской задолженности.

Ликвидность баланса предприятия тесно связана с его платёжеспособностью, под которой понимают способность в должные сроки и в полной мере отвечать по своим обязательствам.

Различают текущую и ожидаемую платёжеспособность. Текущая платёжеспособность определяется на дату составления баланса. Предприятие считается платёжеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчётам. Ожидаемая платёжеспособность определяется на определённую предстоящую дату сопоставлением платёжных средств и первоочередных обязательств на эту дату.

Как уже отметилось, платёжеспособность предприятия сильно зависит от ликвидности баланса. Вместе с тем на платёжеспособность предприятия значительное влияния оказывают и другие факторы – политическая и экономическая ситуация в стране, состояние денежного рынка, наличие и совершенство залогового и банковского законодательства, обеспеченность собственным капиталом, финансовое состояние предприятий – дебиторов и другие.

«Величина собственных оборотных средств» – характеризирует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами.

«Манёвренность функционирующего капитала » – характеризирует ту часть собственных оборотных средств, которая находится в форме денежных средств. Для нормального функционирования предприятия этот показатель меняется в пределах от 0 до 1.

«Коэффициент покрытия» (общий) – даёт общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств, это рассматривается как успешно функционирующее.

«Коэффициент быстрой ликвидности» по смыслу аналогичен «коэффициенту покрытия », однако из расчёта исключены производственные запасы. В западной литературе он ориентировочно принимается ниже 1, но это условно.

«Коэффициент абсолютной ликвидности» (платёжеспособности) – показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно.

В международной практике считается, что значение его должно быть больше или равным 0,2 – 0,25

«Доля собственных оборотных средств в покрытии запасов» – характеризирует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, рекомендуется нижняя граница 50%.

«Коэффициент покрытия запасов » – рассчитывается соотношением величин «нормальных » источников покрытия запасов, и суммы запасов. Если значение показателя < 1, то текущее финансовое состояние неустойчивое.

Анализ платежеспособности осуществляется путем соизмерения наличия и поступления средств с платежами первой необходимости. Кредитоспособность - это наличие у хозяйствующего субъекта предпосылок для получения кредита и способность возвратить кредит в срок. При анализе кредитоспособности используют целый ряд показателей. Наиболее важными являются норма прибыли на вложенный капитал и ликвидность.[12 c. 102]

Как уже говорилось, внешним проявлением финансовой устойчивости предприятия является его платежеспособность, если предприятие платежеспособно, то можно смело говорить о его кредитоспособности.

Для анализа кредито- и платежеспособности организации используется ряд коэффициентов.

Коэффициент абсолютной ликвидности

Ка.л.

= ДС + КФВ / КО,

(1)

где ДС – денежные средства,

КФВ – краткосрочные финансовые вложения,

КО – краткосрочные обязательства.

Значение, максимально удовлетворяющее интересы кредиторов принято считать 0,2 – 0,25

Если значение Ка.л.

≥ 0,5, то эта организация отличается высокой степенью платежеспособности.

Он показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или другую конкретную дату.

Уточненный коэффициент ликвидности (коэффициент текущей ликвидности)

Кт.л.

= ДС + КФВ + КДЗ/ КО,

(2)

где Ктл

– коэффициент текущей ликвидности

КДЗ- краткосрочная дебиторская задолженность.

Коэффициент текущей ликвидностипоказывает, какую часть задолженности организация может погасить в ближайшей перспективе. При условии возврата долговых обязательств организации.

Следует иметь в виду, что достоверность выводов по результатам расчетов указанного коэффициента и его динамики в значительной степени зависит от "качества" дебиторской задолженности. Значительный удельный вес сомнительной дебиторской задолженности может создать угрозу финансовой устойчивости предприятия.

Общий коэффициент ликвидности(коэффициент покрытия)

Ко.п.

=ОА - ДДЗ/ КО,

(3)

где ОА – оборотные активы (итог II раздела баланса),

ДДЗ – долгосрочная дебиторская задолженность.

Нормативное значение >2.

Он позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства.

Коэффициент общей платежеспособности

Ко.п. = ОА / ДО + КО,

(4)

Нормативное значение ≥ 2.

Также рассчитывается коэффициент восстановления или утраты платежеспособности

, (5) , (5)

где Кп.к.п. – коэффициент платежеспособности на конец периода;

Кп.н.п. – коэффициент платежеспособности на начало периода;

При расчете коэффициента утери платежеспособности t = 3, а при расчете коэффициента восстановления платежеспособности t = 6.

Нормативное значение данного показателя ≥ 2.

Коэффициент утраты платежеспособности, принимающий значения больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

Ликвидность предприятия - это способность его быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств, т. е. средств, которые могут быть использованы для погашения долгов (наличные деньги, депозиты, ценные бумаги, реализуемые элементы оборотных средств и др.). По существу, ликвидность хозяйствующего субъекта означает ликвидность его баланса, а также безусловную платежеспособность хозяйствующего субъекта.

Можно рассчитать коэффициент ликвидности баланса

Кл.б.

= А1

+ 50% А2

+ 30% А3

/ П1

+ 50% П2

+ 30% П3

, (6)

где А1

- наиболее ликвидные активы,

А2

– быстрореализуемые активы,

А3

– медленно реализуемые активы,

П1

– наиболее срочные обязательства,

П2

– краткосрочные пассивы,

П3

– долгосрочные пассивы. [10 c. 29]

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете долгосрочной перспективы.

«Коэффициент концентрации собственного капитала» – характеризирует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие.

«Коэффициент финансовой зависимости» – является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает заемных средств.

«Коэффициент манёвренности собственного капитала » – показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства.

«Коэффициент структуры долгосрочных вложений » – коэффициент показывает, какая часть основных средств и прочих вне оборотных активов профинансирована внешними инвесторами.

«Коэффициент долгосрочного привлечения заёмных средств » – характеризирует структуру капитала. Чем выше показатель в динамике, тем сильнее предприятие зависит от внешних инвесторов.

«Коэффициент отношения собственных и привлечённых средств » – он даёт общую оценку финансовой устойчивости предприятия. Рост показателя свидетельствует об усилении зависимости от внешних инвесторов.

Нужно сказать, что единых нормативных критериев для рассмотренных показателей не существует. Они зависят от многих факторов: отраслевой принадлежности, принципов кредитования, сложившейся структуры источников средств и др.

Поэтому приемлемость значений этих показателей лучше составлять по группам родственных предприятий. Единственное правило которое «работает»: владельцы предприятия (инвесторы и другие лица, сделавшие взносы в уставной капитал) предпочитают разумный рост в динамике заемных средств, а кредиторы отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

Анализ использования оборотных средств проводится с помощью показателей оборачиваемости оборотных средств в них, коэффициента оборачиваемости. Оборачиваемость оборотных средств в днях определяется делением среднего остатка оборотных средств на однодневную сумму выручки от реализации продукции. Коэффициент оборачиваемости - это отношение суммы выручки за анализируемый период (год, квартал) к среднему остатку оборотных средств. Ускорение (замедление) оборачиваемости средств высвобождает (дополнительно вовлекает) из оборота денежные средства. Сумма этих высвобожденных средств определяется умножением величины изменения оборачиваемости в днях на однодневную сумму выручки.

Анализ использования основных фондов нематериальных активов проводится с помощью показателей фондоотдачи и фондоемкости. Фондоотдача основных фондов (нематериальных активов) определяется отношением суммы выручки за анализируемый период к средней стоимости основных фондов (нематериальных активов). Фондоемкость продукции определяется отношением средней стоимости основных фондов (нематериальных активов) к сумме выручки за анализируемый период. Повышение фондоотдачи, т. е. снижение фондоемкости, свидетельствует о повышении эффективности использования основных фондов и ведет к экономии капитальных вложений.

Фондоемкость производства (Фе

):

Фе

=Ф/В,

(7)

где Ф - среднегодовая стоимость основных производственных фондов предприятия;

В - объем производства за плановый период;

Фондовооруженость

Фв

= Ф / Численность ППП,

(8)

где ППП – промышленно-производственный персонал;

Фондорентабельность

Френт

= Прибыль / Ф

(9)

Такими качественными критериями являются: широта рынков сбыта продукции, репутация предприятия и т. п. Количественная оценка даётся по двум направлениям:

– степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

– уровень эффективности использования ресурсов предприятия.

В частности, оптимально следующее соотношение:

Тнб > Тр > Так > 100%;

где Тнб, Тр, Так, – соответственно темп изменения финансовой прибыли, реализации, авансированного капитала. [10]

Эта зависимость означает, что:

а) экономический потенциал возрастает;

б) объём реализации возрастает более высокими темпами;

в) прибыль возрастает опережающими темпами.

Это «золотое правило экономики предприятия ».

Для реализации второго направления могут быть рассчитаны: выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оценка авансированного капитала.

К обобщающим показателям относятся « показатель ресурсоотдачи и коэффициент устойчивости экономического роста ».

«Ресурсоотдача» (коэффициент оборачиваемости авансированного капитала) – характеризует объём реализованной продукции на рубль средств, вложенных в деятельность предприятия.

«Коэффициент устойчивости экономического роста» – показывает, какими в среднем темпами может развиваться предприятие.

Проанализировав достаточно большой набор имеющихся коэффициентов финансовой устойчивости, можно ограничиться следующими семи показателями:

коэффициент соотношения заемных и собственных средств;

коэффициент автономии;

коэффициент финансовой устойчивости;

коэффициент маневренности собственных средств;

коэффициент финансовой зависимости;

коэффициент обеспеченности оборотного капитала собственными источниками финансирования.

Давайте рассмотрим методику расчетов приведенных коэффициентов.

Коэффициент автономии (финансовой независимости) – это отношение собственного капитала к валюте баланса предприятия:

Ка

= СК / ВБ,

(10)

где Ка

– коэффициент автономии;

СК - собственный капитал;

ВБ - валюта баланса.

По этому показателю судят, насколько предприятие независимо от заемного капитала.

Коэффициент автономии является наиболее общим показателем финансовой устойчивости предприятия.

Оптимальное значение данного коэффициента ≥0,5%, то есть желательно, чтобы сумма собственного капитала была больше половины всех средств, которыми располагает предприятие.

Коэффициент финансовой устойчивости – это отношение итога собственных и долгосрочных заемных средств к валюте баланса предприятия (долгосрочные займы правомерно присоединяются к собственному капиталу, так как по режиму их использования они похожи):

КФУ

= СК + ДО / ВБ,

(11)

где КФУ

– коэффициент финансовой устойчивости;

ДО - долгосрочные обязательства.

Долгосрочные заемные средства (включая долгосрочные кредиты) вполне правомерно присоединить к собственным средствам предприятия, поскольку по режиму их использования они приближаются к собственным источникам. Поэтому кроме расчета коэффициентов финансовой устойчивости и независимости предприятия анализируют структуру его заемных средств: большой удельный вес в ней долгосрочных кредитов является признаком устойчивого финансового состояния предприятия. Оптимальное значение этого показателя составляет ≥0,7.

Коэффициент маневренности собственных источников – это отношение его собственных оборотных средств к сумме реального собственного капитала:

Км

= (СК - ВА) / СК,

(12)

где Км

– коэффициент маневренности собственных источников.

Оптимальное значение этого показателя >0,5.

Коэффициент обеспеченности оборотного капитала собственными источниками – это отношение собственных оборотных средств к оборотным активам. Он показывает, какая часть оборотных активов финансируется за счет собственных источников и не нуждаются в привлечении заемных:

КСОС

= (СК – ВА) /ОБ,

(13)

где КСОС

– коэффициент обеспеченности оборотного капитала собственными

источниками;

ВА - внеобортные активы;

ОБ - оборотные активы.

Нормативное значение данного коэффициента: нижняя граница – 0,1.

При показателе ниже значения 0,1 структура баланса признается неудовлетворительной, а организация неплатежеспособной. Более высокая величина показателя (до 0,5) свидетельствует о хорошем финансовом состоянии организации, о её возможности проводить независимую финансовую политику.

Коэффициент соотношения заемных и собственных средств

Кзсс = ДО + КО /СК,

(14)

где – ДО – долгосрочные обязательства

КО – краткосрочные обязательства

Нормативное значение < 0,7.

Коэффициент финансовой зависимости

Кфз = ДО + КО /ВБ

. (15)

Чем ниже данный показатель, тем лучше.

Рассмотрев основные показатели, используемые для анализа финансовой устойчивости можно сделать вывод, что расчет этих показателей дает менеджеру часть информации, необходимой для принятия решения о целесообразности привлечения дополнительных заемных средств. Наряду с этим финансовому менеджеру важно знать, как компания может расти без привлечения источников финансирования.

1.4.6 Оценка показателей рентабельности

К основным показателям этого блока относятся рентабельность авансированного капитала и рентабельность собственного капитала. При расчёте можно использовать либо балансовою прибыль либо чистую.

Анализ использования капитала проводится применительно к общей величине и к составным частям капитала. Эффективность использования капитала в целом определяется уровнем рентабельности капитала, который представляет собой процентное отношение прибыли к величине капитала.

Анализируя рентабельность в пространственно-временном аспекте следует принимать во внимание три ключевых особенности:

– временный аспект, когда предприятие делает переход на новые перспективные технологии и виды продукций;

– проблема риска;

– проблема оценки, прибыль оценивается в динамике, собственный капитал в течении ряда лет.

Этот фрагмент анализа выполняется в компаниях, зарегистрированных на фондовых биржах.

Поскольку терминология по ценным бумагам в нашей стране окончательно не сложилась, названия показателей являются условными.

1. «Доход на акцию» – отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций. Именно этот показатель в значительной степени влияет на рыночную цену акций.

«Ценность акции» – частное от деления рыночной цены акции на доход на акцию. Этот показатель служит индикатором спроса на акции данной компании, т. к. показывает как много согласны платить инвесторы на один рубль прибыли на акцию.

«Рентабельность акции» – отношение дивиденда, выплачиваемого на акцию, к её рыночной цене. Рентабельность акции характеризирует процент возврата на капитал, вложенный в акции фирмы.

«Дивидендный выход» – рассчитывается путём деления дивиденда, выплачиваемого по акции, на доход на акцию, т. е. это доля чистой прибыли, выплаченная акционерам в виде дивидендов.

С этим коэффициентом тесно связан «коэффициент реинвестирования прибыли», характеризующий её долю, направленную на развитие производства. Сумма значений этих показателей равна единице.

«Коэффициент котировки акций» – отношение рыночной цены к её (книжной) учётной цене. Книжная цена характеризует долю собственного капитала, приходящегося на одну акцию. Она складывается из номинальной стоимости, доли эмиссионной прибыли и доли накопленной и вложенной в развитие фирмы прибыли.

Анализ финансового состояния предприятия заканчивают комплексной его оценкой. При анализе финансового состояния своего предприятия после комплексной оценки разрабатывают мероприятия по улучшению финансового состояния, обращая особое внимание на разработку финансовой стратегии предприятия на перспективу и в ближайшие периоды.

Таким образом, в главе были рассмотрены теоретические основы финансового анализа, то есть виды, приёмы и методы финансового анализа, методика анализа финансового состояния, то есть основные показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели. Была рассмотрена структура баланса предприятия и направления по которым он анализируется.

2.1 Экономико-социальная характеристика предприятия

История ОАО «Снежка» и его главного подразделения ООО «Птицефабрика Снежка» начинается с 1 февраля 1967 г., когда на базе небольшого учебно-опытного хозяйства партшколы и Брянской инкубаторно-птицеводческой станции был организован птицесовхоз «Снежка». Тогда птицесовхоз держал только белых кур, и когда все птичье стадо выпускали в летние лагеря, казалось, что зеленая лужайка покрывается белым снегом. Отсюда и пошло название «Снежка». В 1967 году хозяйство имело 1 тыс. голов птицы с яйценоскостью 144 яйца в год. В его распоряжении имелось только 500 га земли, из которых пашня занимала 270 га. Первым директором птицефабрики был Евтихиев М. Г., проработавший в этой должности 25 лет. С 1992 по 2004 года предприятие возглавлял Денин Н. В.

В феврале 1976 года птицесовхоз был реорганизован в птицефабрику, а в марте 1981 г. к ней присоединили птицесовхоз «Свердловский» (Молотино) Брянского района. Большие изменения в работе предприятия произошли в начале-середине 1990-х годов, когда экономика страны переходила на рыночные отношения [13, с. 12]. В этот период многие сельхозпредприятия, в том числе и многие птицефабрики, резко сократили объемы производства, так как несли убытки от основной деятельности. Причин здесь было несколько: длительная задержка с возвратом денежных средств из торговой сети за поставленную продукцию при высоком уровне инфляции в стране; диспаритет цен (в том числе и непомерно высокие цены на комбикорма); возросшая конкуренция со стороны импортируемых продуктов питания и т. д. В отличие от многих сельхозпредприятий «Снежка» в этих условиях не свернула производство, а избрала курс на активное преодоление этих трудностей: организовали собственное зерновое хозяйство и производство комбикормов; создали сеть фирменных магазинов; вели глубокую переработку сырья и постепенно расширили ассортимент выпускаемой продукции.

Акционерное общество открытого типа (АООТ) «Снежка» создано 07.05.1993 г. в результате реорганизации государственного предприятия «Птицефабрика Снежка», а 9.06.1999 г. перерегистрируется в открытое акционерное общество (ОАО). (приложение 1)

Место нахождения: Россия, Брянская область, Брянский район, пос. Путевка

Почтовый адрес: 241519, Россия, Брянская область, Брянский район, пос. Путевка. Тел.: (0832) 65-14-15, 65-14-94, факс (0832) 65-14-15

Адрес электронной почты: sneshka@online.bryansk.ru

ИНН: 3207000549

Открытое акционерное общество - «Снежка» учреждено в целях осуществления предпринимательской деятельности, удовлетворения общественных потребностей и получения прибыли. За период существования эмитента в форме акционерного общества состоялось три выпуска ценных бумаг – выпуски обыкновенных именных акций эмитента.

В 1995 – 1996 гг. в состав «Снежки» вошли оказавшиеся в сложном финансово-экономическом положении сельхозпредприятие «Новоселки», колхоз «Ленинец» Брянского района, предприятия «Госома» и «Бетово». В 2001 – 2002 гг. оно создает еще два подразделения на базе разорившегося птицесовхоза «Родина» Навлинского района и совхоза «Жирятинский» Жирятинского района.

Дело, начатое 37 лет назад 177 птицеводами, сейчас продолжает коллектив в составе 2000 человек. В настоящее время ОАО «Снежка» имеет 14614 га земли, из них 11199 га сельскохозяйственных угодий, в том числе пашни – 9617 га, сенокосов и пастбищ – 1590 га и многолетних насаждений – 2 га 4344 головы крупного рогатого скота, в том числе 1300 коров; свинотоварную ферму на 70 основных и 208 разовых свиноматок; машинно-тракторный парк; склады для хранения зерна, картофеля, кормовых корнеплодов. Работают собственный комбикормовый завод, колбасно-консервный цех, цех яичного порошка, мини-цех по производству молочной продукции (майонеза), цех по перемотке электродвигателей, сеть собственных фирменных магазинов. В настоящее время ООО «Птицефабрика «Снежка» имеет.

На предприятии содержится 1200 тыс. голов птицы, в том числе 494 тыс. кур-несушек (приложение 2). В стаде крупного рогатого скота насчитывается около 5000 голов, из них 1300 – коров. В последние годы на птицефабрике ведется работа по определению специализации животноводческих подразделений [8, с. 5].

ООО «Птицефабрика Снежка» Брянской области, образованное в 2001 году на базе ОАО «Снежка» (поэтому его Генеральным директором являлся Денин, а гл бухгалтером – главный бухгалтер ОАО Локтикова), является сельскохозяйственным предприятием, которое занимается растениеводством, животноводством, птицеводством, переработкой, торговлей и осуществляет экспортно-импортные торговые операции с зарубежными странами. В следующем году ОАО «Снежка» передает ООО «Птицефабрика Снежка» большую часть своего имущества. И с этого момента составляется объединенный баланс. В 2004 году, когда ОАО юридически приостановило свою деятельность ООО «Птицефабрика Снежка» продолжало успешно выполнять основную производственную программу. (приложение 2) В состав предприятия входят птицефабрика и 4 сельскохозяйственных предприятия (филиалы: Госома, Бетово, Молотино, Новоселки).

Место нахождения Общества:241037, г. Брянск, ул. Брянского Фронта, д. 18. Почтовый адрес Общества: 242019, Брянская область, Брянский р-н, пос. Путевка, ОАО «Снежка». ИНН: 3245000758 и 3201005734.

Для организации и обеспечения деятельности Общества его участниками образуется Уставный капитал в размере 14887,4 тыс. руб. Уставной капитал Общества составляется из номинальной стоимости долей его участников. Он определяет минимальный размер его имущества. Величины вкладов участников (из аппарата управления) в Уставный капитал составляют 1000 руб. (или 0.007% Уставного капитала) и ОАО «Снежка» - 14880,4 тыс. руб. (или 99,951% Уставного капитала). В дальнейшем Уставный капитал был увеличен до 184751 тыс. руб. за счет дополнительных взносов в сумме 169335 тыс. руб. в 2002 году и 482 тыс. руб. в 2003 году. С 2006 года ОАО «Снежка» выступает в хозяйственном обороте только от своего имени.

В настоящее время ОАО «Снежка» поставляет свою продукцию и оказывает услуги на следующих целевых рынках;

1. Рынок 1, который имеет прямые каналы товаропродвижения, которые предполагают перемещение товаров непосредственном от производителя к потребителю, минуя независимых посредников. Это торговля продукцией птицеводства на свободном рынке, через собственные магазины, палатки, ларьки, продажа на рынке, внутрихозяйственная продажа работникам, бартер.

2. Рынок 2, имеющий косвенные каналы товаропродвижения, связанные с использованием независимых посредников (в лице государственных организаций и предприятий переработки), к которым товар перемещается от производителя, и которые затем реализуют его потребителю.

Центральное отделение ОАО «Снежка» - ООО «Птицефабрика Снежка», в котором находятся сама птицефабрика и перерабатывающие цеха, расположено в поселке Путевка Брянского района, в непосредственной близости от города Брянска. Такое расположение благоприятствует реализации сельскохозяйственной продукции, производимой Обществом. Внутрихозяйственные подразделения - Бетово, Госома, Молотино и Новоселки - удалены от центрального отделения на расстояние от 30 до 50 км. Связь между ними осуществляется по трассе Брянск - Рославль, а необходимая оперативная информация - по телефону.

Природно-климатические условия способствуют развитию производств, таких сельскохозяйственных культур, как пшеница озимая и яровая, ячмень, овес, картофель, кормовые корнеплоды, многолетние травы.

Большое значение для ведения сельскохозяйственного производства имеет организационная структура производства. На птицефабрике сложилась комбинированная структура, сочетающая в себе отраслевую и территориальную структуру производства (приложение 3, 4). Выбор данной структуры обусловлен особенностями ООО «Птицефабрика Снежка», его размерами, территориальной рассредоточенностью, природно-климатическими условиями. Из пяти внутрихозяйственных подразделений, входящих в Общество, наиболее крупными является центральное отделение. В нем сосредоточено основное поголовье птицы, занято более тысячи работников и создается более половины валовой продукции.

Птицефабрика обладает мощным производственным потенциалом. Основные фонды составляют более 425,2 млн. руб., в том числе фонды сельскохозяйственного назначения – 329,1 млн. руб.

В настоящее время «Снежка» имеет всю необходимую технику, в том числе и специальную, для своевременного и качественного обеспечения технологических процессов. Мощная материально-техническая база позволяет решать ключевые проблемы, связанные с комплексной механизацией и автоматизацией сельхозпроизводства, и получать весомую отдачу.

Птицеводство по доле выпускаемой продукции занимает в хозяйстве ведущее место. Одна из основных задач «Снежки» - производство яиц и мяса птицы, их переработка и реализация населению Брянской области

Птицеводы предприятия стараются увеличить объем производства продукции, улучшить его качество, постоянно повышают эффективность отрасли.

Основные производственно-экономические показатели развития птицеводства в ОАО «Снежка» за 37 лет изменились следующим образом (приложение 11, 12, 13, 14).

На протяжении всей своей истории «Снежка» стабильно наращивает объемы производства.

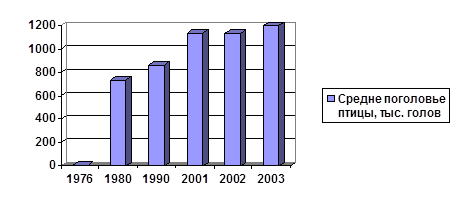

тыс. голов.

Рисунок 1 – Динамика поголовья птицы

Все показатели значительно улучшились, за исключением рентабельности, которая снизилась в основном из-за диспаритета цен на энергоносители, корма, витамины, лекарственные препараты, технологическое оборудование и на реализуемую птицефабрикой сельхозпродукцию. Наращивание объемов производства обусловлено рационализацией внутрихозяйственной структуры управления, внедрением прогрессивных технологий, предпринимательским характером всей хозяйственной деятельности.

В настоящее время птицефабрика «Снежка» является предприятием с замкнутым производственным циклом, функционируют дополнительные отрасли. Ведение подсобных производств осуществляется с учетом природно-экономических условий, наличия трудовых и сырьевых ресурсов.

Основное направление развития подсобных производств – переработка сельхозсырья и реализация продуктов питания в фирменных магазинах.

В настоящее время практически вся производимая птицефабрикой «Снежка» сельхозпродукция перерабатывается на ней же. Для этого в хозяйстве имеются следующие цеха: убойный, консервно-колбасный, сортировки и упаковки, по производству яичного порошка, мясокостной муки, выпечки хлебобулочных изделий и др. [8, с. 11]

ОАО «Снежка» имеет 32 магазина фирменной торговли, два кафе и столовую в центральном отделении. ООО «Птицефабрика «Снежка» реализует свою продукцию через фирменную торговую сеть, включающую 26 магазинов в Брянске и области. Их общая торговая площадь составляет свыше 4000 квадратных метров. 10 предприятий торговли – собственность «Снежки». Только через 7 фирменных магазинов ежемесячно реализуется около 100 т. мяса птицы, 20-25 т. колбасных изделий, 2-3 т. копченостей, 4 млн. шт. яиц, 5 тыс. банок консервов, 2 т. пельменей. Месячный товарооборот фирменных магазинов 9 – 11 млн. руб. (приложение 3)

Магазины торговой сети «Снежка» постоянно участвуют в проведении всевозможных мероприятий, организуемых руководством области, района и Брянска. Ежемесячно в них проходят покупательские конференции с выставками-распродажами, дегустацией продуктов. На таких конференциях изучается покупательский спрос, рассматриваются вопросы качества, ассортимента продукции, учитываются замечания и пожелания по улучшению работы магазинов [8, с. 11].

Макроэкономические деформации в хозяйственном механизме, проблематичность их быстрого устранения вызывают необходимость совершенствования внутрихозяйственных отношений и повышения качества управления предприятием. Сложная и многогранная система внутрихозяйственных отношений, охватывающая производство, обмен, распределение и потребление продукции, во многом определяет уровень производительности труда и эффективности хозяйствования в аграрном секторе экономики, его устойчивость, возможность преодоления тенденции к деградации социальной сферы села. Эффективность производства в птицеводческих предприятиях промышленного типа зависит от степени организации деятельности трудовых коллективов, их самостоятельности, творческой активности и прямой экономической ответственности, заинтересованности в конечных результатах производства. Контроль рублем ведется на всех стадиях производственно-финансовой деятельности, он является основным элементом хозрасчетных отношений [16, с. 46].

Анализируя численность и фонд заработной платы работников ОАО «Снежка» можно отметить следующее (приложение 10, табл.1, 2). В 2002 г. средняя месячная зарплата на предприятии составляла 3302 руб. Это достаточно для удовлетворения жизненных потребностей, так как обучение и медицинское обслуживание работников птицефабрики и их детей бесплатные, оплата коммунальных услуг невысокая. Среднесписочная (среднегодовая) численность работников увеличилась в 2003 году на 10,9 % по сравнению с 2001 годом, причем фонд заработной платы также имеет тенденцию в увеличению и составляет 37,0 %. В связи с этим среднемесячная заработная плата на 1 работника также увеличилась и в 2003 голу (на 20 %) и составляет 3407 руб. В 2006 году численность сотрудников снизилась, но среднемесчная зарплата значительно выросла: чуть ли не в 2 раза больше по сравнению с 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы.

2.2 Оценка финансового состояния ОАО «Снежка»

2.2.1 Оценка эффективности использования имущества

В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества составляла 108297 тыс. руб., что видно по данным таблиц 1, 3, 5, 7 (приложение 7). В 2002 году эта сумма возросла до 404546 тыс. руб. Резкое увеличение валюты баланса (на 273,6%) обусловлено ростом текущих и постоянных активов, причем решающее влияние оказало изменение вне-оборотных активов. %%

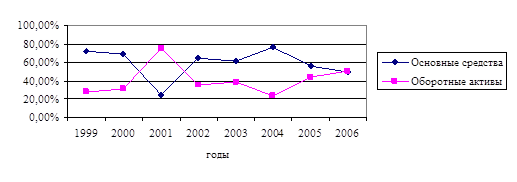

Рисунок 2.1. – Динамика структуры активов предприятия

Видно, что на исследуемом периоде основные и оборотные фонды имели в структуре баланса разную пропорцию. Как правило наибольший удельный вес составляли основные фонды, но некоторые периоды наибольший удельный вес составляли текущие активы (оборотный капитал).

В течение 2003 года произошел незначительный рост стоимости имущества - до 408937 тыс. руб., что всего на 1,1% выше аналогичной суммы предыдущего года. Это связано с уменьшением стоимости внеоборотных активов.

Рассмотрим основные показатели деятельности предприятия за период с 2003 до 2005 гг. (приложение 7, 10). Анализируя данные таблицы, можно сделать вывод, что стоимость имущества за период с конца 2003 по конец 2005 гг. уменьшилась на 1,1%, в то время как основные производственные фонды за этот же промежуток увеличились на 1,1%.

Анализ имущественного баланса состоит в сравнении средств по активу с обязательствами по пассиву. Как видно из данных таблицах 2.1 наибольший вес в структуре активов предприятия в 2003 г. занимали оборотные активы, они составляли 70,3%, но в последующих годах, а именно в 2004 и 2005 гг. внеоборотные активы стали занимать наибольший удельный вес в структуре активов предприятия, они занимают 64,0% в 2004 г. и 61,7% соответственно в 2005г.

В структуре оборотных активов наибольший удельный вес занимают запасы, их доля уменьшилась 49,4% в 2003г до 31,5% в 2005г. это является положительной тенденцией для предприятия, так как запасы со временем станут непригодны для продажи, тем самым, принося предприятию убытки. Но, несмотря на это, общее количество запасов на предприятии увеличилось, на 75359 тыс. руб., что является негативным моментов для деятельности предприятия.

Таблица 2.1 – Структура активов ООО «Птицефабрика Снежка», 2003 – 2005 гг. (тыс. руб.)

| Показатели |

Абсолютная величина |

Удельный вес, % |

Изменение

2005г от 2003г. (+,-)

|

| 2003г. |

2004г. |

2005г. |

2003г |

2004г |

2005г |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Внеоборотные активы |

32206 |

259036 |

252132 |

29,7 |

64,0 |

61,7 |

+219926 |

Оборотные активы, в том числе

Запасы

Дебиторская задолженность

Денежные средства

|

76091

53511

13036

1037

|

145510

117006

12626

457

|

156805

128870

10828

386

|

70,3

49,4

12,0

0,9

|

35,9

28,9

3,1

0,1

|

38,4

31,5

2,6

0,09

|

+80714

+75359

-2208

-651

|

| Всего |

108297 |

404546 |

408937 |

100 |

100 |

100 |

300640 |

Анализируя таблицу 2.1 можно сделать вывод, что положительно на деятельность предприятия сказывается уменьшение дебиторской задолженности, руководству предприятия необходимо тщательно контролировать возврат дебиторской задолженности, так как непогашенная в срок дебиторская задолженность – прямой путь к убыткам.

Также видно, что на предприятии уменьшилась сумма денежных средств, это может отразиться на платежеспособности предприятия и привести к тому, что предприятие не сможет отвечать по своим обязательствам в полном объеме. Сумма денежных средств сократилась в 2004 году по сравнению с 2003 годом, из-за того, что предприятие направило часть средств на погашение задолженности.

Коэффициент соотношения оборотных и внеоборотных активов ООО «Птицефабрика Снежка» изменяется следующим образом: если на 1 рубль вне-оборотных активов в 2001 г. приходилось 2,36 рубля оборотных активов, то в 2002 и 2003 гг. уменьшился до 0,56 рубля и 0,62 рубля соответственно.

Изменение структуры активов в течение 2002 года в пользу уменьшения доли мобильного имущества (с 70,3% до 36%) и, следовательно, увеличение удельного веса внеоборотных активов (с 29,7% до 64%) может свидетельствовать о расширении производственной базы. Уменьшение долей текущих и постоянных активов в 2003 году существенного влияния не оказывает. Об этом говорит и рост доли реального имущества птицефабрики в его общей стоимости (с 70,5% в 2001г. до 87,4% в 2002г. и 88,8% 2003г.)

Для того чтобы сделать обоснованные выводы о причинах изменения в структуре имущества, следует провести детальный анализ разделов и статей актива баланса.

Основную массу имущества предприятия ООО «Птицефабрика Снежка» составляют внеоборотные активы. Как видно из таблицы 2 (приложение 6) за ана-лизируемый период сумма основного капитала увеличилась на 682,9% (за счет роста на 704,3% в 2002г. и уменьшения на 2,7% в 2003г.). Влияние на данное изменение оказали значительное увеличение значения всех статей в течение 2002г., что может свидетельствовать о расширении инвестиционной деятельности, и несущественное их уменьшение в 2003г. Так, размер основных средств изменился с 22823 тыс. рублей в 2001г. до 236586 тыс. рублей (на 936,6%) в 2002г. и 234079 тыс. рублей (на 1,1%) в 2003г.; незавершенного строительства - с 9344 тыс. рублей до 22357 тыс. рублей (на 139,3%) и 17948 тыс. рублей (на 19,7%); долгосрочных финансовых вложений - с 39 тыс. рублей до 93 тыс. руб-лей (на 138,5%) и 105 тыс. рублей (на 12,9%).

Результаты вертикального анализа показывают, что в составе внеоборот-ных активов долгосрочные финансовые вложения занимают меньшую долю. К тому же их удельный вес уменьшился с 0,1% до 0,04%. Доля незавершенного строительства изменилась с 29% до 8,6% и 7,1%, что следует оценивать положительно.

Наибольший удельный вес в долгосрочных активах предприятия занимают основные средства. За анализируемый период их доля возросла с 70,9% в 2001г. до 91,3% в 2002г. и до 92,8% в 2003г.

Стоимость производственных основных фондов увеличивается на протя-жении всего анализируемого периода - с 23849 тыс. рублей до 225147 тыс. руб-лей (на 844,1%) и до 234611 тыс. рублей (на 4,2%), а стоимость непроизводст-венных увеличивается в 2002г. с 123 тыс. рублей до 18928 тыс. рублей (в 16 раз) и уменьшается в 2003г. до 16476 тыс. рублей (на 13%).

Проводя вертикальный анализ нетрудно заменить, что наибольший удельный вес в структуре основных средств приходится на здания, доля которых в течение изучаемого периода увеличивается (с 41,8% в 2001г. до 52,6% в 2002г. и 58,5% в 2003г.), а так же машины, оборудование (10,5%; 8,6%; 9%) и другие виды основных средств (37,3%; 27,5%; 19,7%), доля которых уменьшается. Об этом свидетельствует и изменение доли производственных (с 99,5% до 93,4% к 2003г.) и непроизводственных (соответственно с 0,5 до 6,6) основных фондов.

Уровень и темпы роста сельскохозяйственной продукции, повышение экономической эффективности производства в сельском хозяйстве в определенной мере зависит от обеспеченности отрасли основными средствами.

Низкая обеспеченность предприятия основными производственными фондами приводит к росту трудоемкости и увеличению материально-денежных затрат на производство единицы продукции. Оценка уровня обеспеченности хозяйства основными производственными фондами приводится в таблице 2.2.

Таблица 2.2 - Уровень обеспеченности предприятия основными производственными фондами тыс. руб

| Показатели |

годы |

2003 г. в

% к 2001

|

| 2001 |

2002 |

2003 |

| 1 |

2 |

3 |

4 |

5 |

| Фондообеспеченность, тыс. руб. |

4041,9 |

4214,0 |

3769,0 |

92,4 |

| Энергообеспеченность, л. с. |

611,1 |

607,6 |

295,4 |

48,0 |

| Фондовооруженность, тыс. руб. |

216,6 |

229,0 |

211,3 |

97,5 |

| Энерговооруженность, л. с. |

32,8 |

33,0 |

17,4 |

53,0 |

| Фондоотдача, тыс. руб. |

72,3 |

79,2 |

74,0 |

102,4 |

Рисунок 2.2 - Динамика фондоотдачи ОАО «Снежка»

Анализируя уровень обеспеченности хозяйства ОПФ можно сделать вывод о том, что фондообеспеченность и энергообеспеченность в ООО «Птицефабрика «Снежка» к 2003 году снизились соответственно на 7,6 % и 52 % по сравнению с 2001 годом. Это связано с увеличением площади сельскохозяйственных угодий за счет присоединения земель.

Энерговооруженность и фондовооруженность в анализируемом предприятии снизились в 2003 году по сравнению с 2001 годом соответственно на 47 % и 2,2 %. Данное изменение связано с увеличением численности работников в хозяйстве.

Видно, что фондоотдача в разные периоды деятельности была разной, однако наблюдается общая тенденция к некоторому ее повышению последние годы.

Фондоотдача в 2002 году уменьшилась на 2,4 % по сравнению с 2000 годом, что связано с увеличением валовой продукции и одновременной передачей имущества ОАО в качестве вклада в уставный капитал ООО. Более точные сведения мы можем увидеть после 2003 года: здесь прослеживается тенденция к росту фондоотдачи.

Наибольший рост стоимости оборотных активов приходится на 2002г. (до 145510 тыс. рублей, что на 91,2% больше 2001г.). Данное изменение про-изошло за счет увеличения затрат, денежных средств на расчетных счетах, а так же стоимости сырья и материалов.

Большое влияние на финансовое состояние и производственные результаты предприятия ООО «Птицефабрика Снежка» оказывает состояние запасов. Их увеличение с 53511 тыс. рублей в 2001г. до 117006 тыс. рублей (на 118,7%) в 2002г. и 128870 тыс. рублей (на 10,1%) в 2003г. свидетельствует о расширении масштабов деятельности предприятия. Так же это может говорить о стрем-лении предприятия защитить денежные средства от обесценивания под воздей-ствием инфляции.